Виды деловой активности

В бухгалтерском учете выделяют 3 группы деятельности: операционную, инвестиционную и финансовую. Экономисты могут анализировать бизнес-процессы, разбив их по секторам, в соответствии с этапом в производственной цепочке.

Первичный сектор экономики включает в себя добычу и обработку природных ресурсов. При планировании деловой активности на уровне государства также учитывается несколько подсекторов: горнодобывающая промышленность, сельское хозяйство, рыболовство и т.д.

Продукция первичного сектора обычно поступает во вторичный для дальнейшей переработки в конечные товары. Во вторичный сектор входят производство и строительство. Производители превращают сырье в полуфабрикаты или готовую продукцию. Затем полуфабрикаты отправляются другим производителям для обработки конечной продукции. Таким образом, вторичный сектор производит конечные товары.

Третичный сектор включает деятельность, связанную с предоставлением услуг предприятиям, домашним хозяйствам или другим организациям. К нему относятся: торговые, банковские, страховые, гостиничные и транспортные услуги.

Иногда в отдельный сектор выделяют интеллектуальные услуги, связанные с исследованиями и разработками, вычислительной техникой, информационными и коммуникационными технологиями.

Виды деловой активности также можно распределить по цепочке создания стоимости. Основные типы деятельности состоят из следующих элементов.

- Входящая логистика ― транспортировка материалов на производственные объекты и ряд других, связанных с этим, действий: складирование, хранение.

- Операционная деятельность ― преобразование входящих ресурсов в исходящие.

- Исходящая логистика ― включает в себя доставку продукции клиентам, включая промежуточное складирование и соответствующие информационные потоки.

- Маркетинг и продажи ― продвижение продуктов компании, а также развитие долгосрочных коммуникаций, отношений с партнерами и клиентами.

- Сервис, послепродажное обслуживание ― включает в себя все действия по обслуживанию клиентов после получения ими продукта.

При анализе деловой активности учитываются вспомогательные мероприятия. Например, можно проанализировать деятельность, связанную с финансами, правом, страхованием. У кадровых агентств ― это найм, развитие, обучение и трудоустройство кандидатов.

Анализ устойчивости роста предприятия

Выявление устойчивого экономического роста предприятия позволяет предположить, что банкротство ему не грозит. Вероятность банкротства может быть только в случае выявления неустойчивого развития. В этом случае менеджеры и руководство компании вынуждены были бы поставить перед собой серьёзную задачу – повышение деловой активности и срочное обеспечение устойчивых темпов экономического развития. В такой ситуации перед ними встал бы закономерный вопрос: какие применить методы для восстановления и поддержания устойчивых темпов роста.

Как известно, увеличить уровень деловой активности, объемы выпуска и продаж продукции возможно с помощью роста имущества предприятия, т.е. активов. Это, в свою очередь, потребует дополнительных финансовых ресурсов. Приток их возможно обеспечить за счет внешних и внутренних источников финансирования. Как дополнительные притоки можно использовать такие источники, как займы, средства кредиторов и банковские кредиты. Своевременное выявление назревающих проблем предприятия позволяет вовремя принять меры для восстановления его экономической стабильности, благодаря проведению оценки и анализа деятельности.

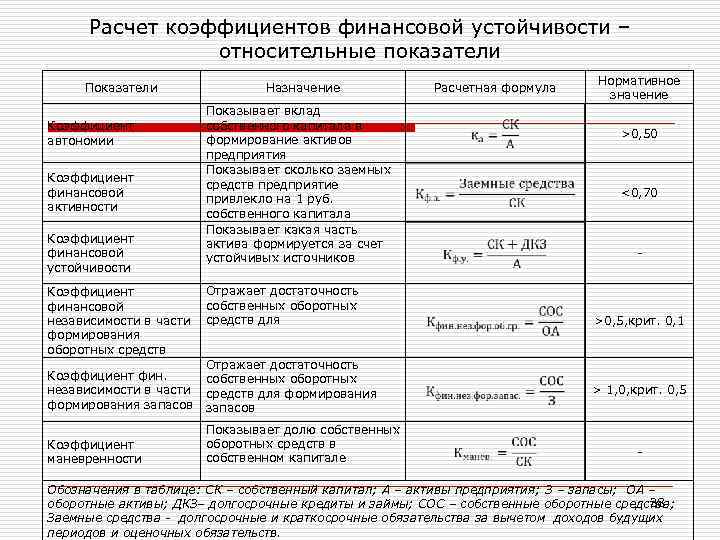

Основные группы показателей финансового анализа

В финансовом анализе используется более 200 коэффициентов. Все они характеризуют 4 основные стороны деятельности компании:

- ликвидность

- оборачиваемость активов

- рентабельность

- рыночная стоимость

Для каждой из этих групп показателей рассчитываются свои коэффициенты. Они могут отличаться зависимо от задач анализа и пользователей, для которых предназначена эта информация.

Рассмотрим подробнее каждую из групп коэффициентов.

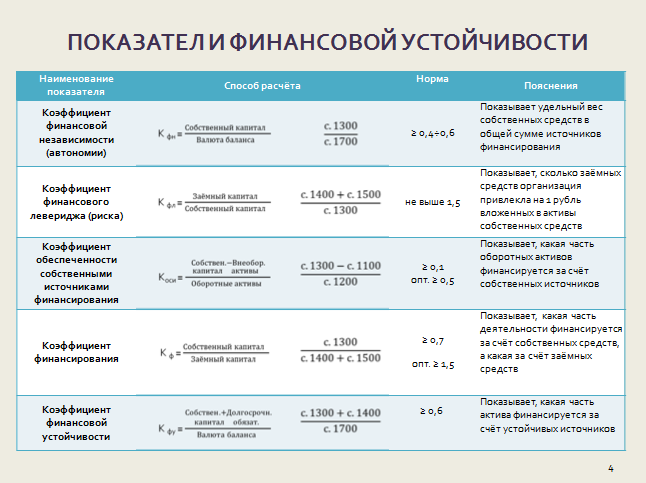

Показатели ликвидности

Способность компании выплачивать свои обязательства за счет текущих активов – одно из условий ее финансовой стабильности. Адекватно оценить ее позволяют коэффициенты ликвидности.

Показатели рассчитываются на основании бухгалтерского баланса (Формы №1). Чем они выше, тем выше платежеспособность предприятия.

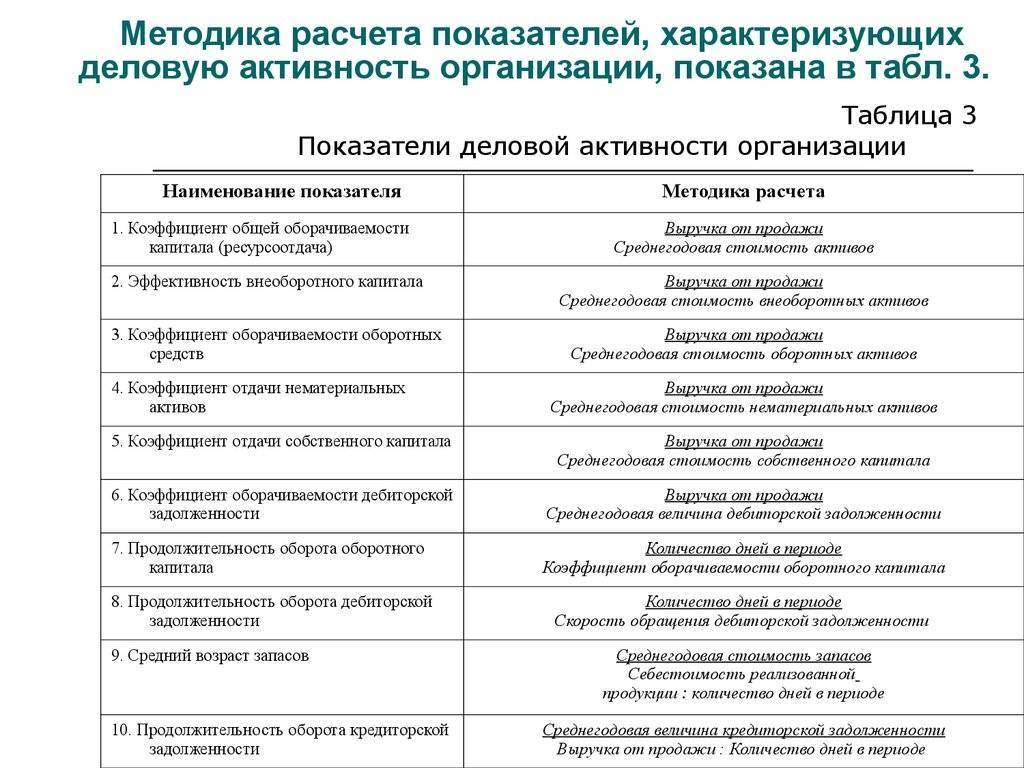

Показатели оборачиваемости средств

Коэффициенты оборачиваемости позволяют оценить эффективность управления активами и капиталом предприятия. Основой для их расчета выступает выручка от продаж продукции или услуг, ее отношение к среднегодовому размеру активов, дебиторской и кредиторской задолженности. Для проведения анализа необходимо:

- собрать данные за последние 3-5 лет;

- установить положительную или отрицательную динамику;

- сравнить результаты с конкурентами в отрасли.

Дополнительно рассчитывают период оборачиваемости активов по формуле:

Период оборачиваемости = Отчетный период/ Коэффициент оборачиваемости активов

Чем меньше значение, тем выше интенсивность использования активов компании. В сферах оптовой и розничной торговли период оборачиваемости активов, как правило, меньше, чем в промышленности и строительстве.

Показатели оборачиваемости наибольшую ценность представляют для внутренних пользователей информации – для менеджмента предприятия. Рост оборачиваемости свидетельствует о росте эффективности использования активов.

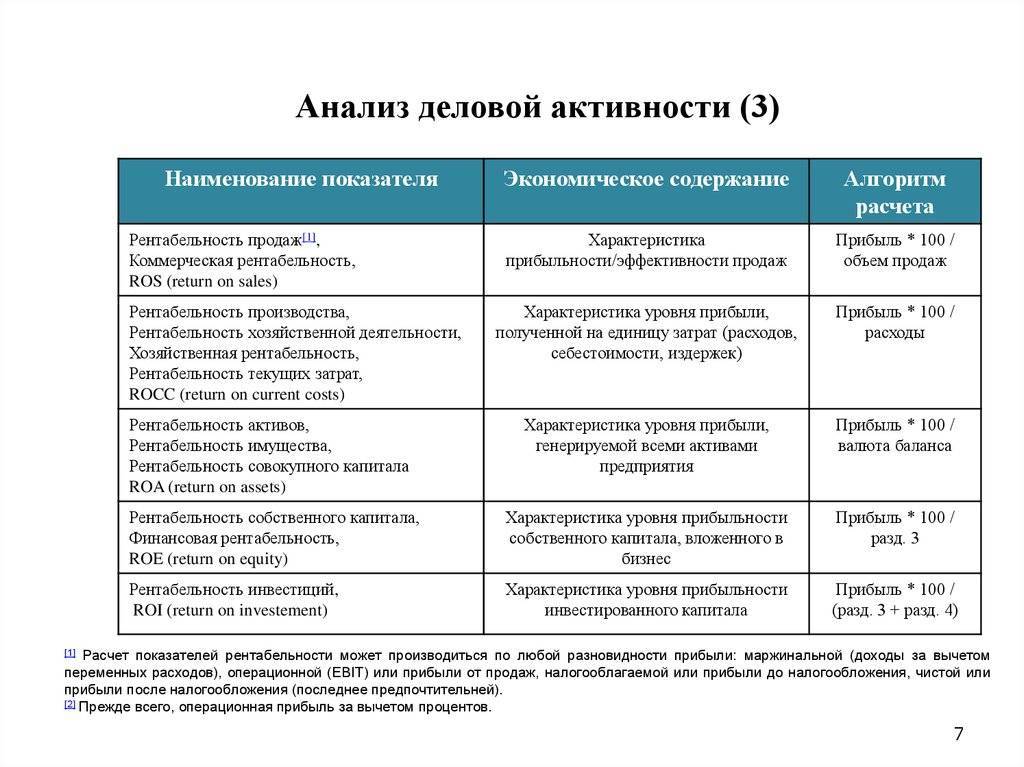

Коэффициенты рентабельности

Коэффициенты рентабельности отражают степень прибыльности деятельности предприятия. Они рассчитываются как отношение прибыли к величине показателя, рентабельность которого находим. Показатели для расчета коэффициентов рентабельности берутся из управленческой или данные бухгалтерской отчетности (Баланса и Отчета о финансовых результатах). Чем выше значения, тем эффективнее задействованы анализируемые ресурсы предприятия.

В показателях рентабельности заинтересованы как внутренние пользователи финансовой информации – менеджеры предприятия, так и внешние – собственники, инвесторы. Показатели рентабельности играют важную роль в разработке инвестиционной, финансовой и маркетинговой стратегий компании.

Рыночные показатели

Анализ рыночной активности позволяет сделать вывод о том, как рынок оценивает эффективность финансово-хозяйственной деятельности предприятия, рациональность его дивидендной политики и самое главное – его привлекательность для акционеров или инвесторов.

Важным показателем, учитываемым при анализе рыночных коэффициентов предприятия, является стоимость акций. Если она увеличивается, значит рынок оценивает, что инвестиции используются рационально, а эффективность деятельности растет.

Дивидендный доход – еще один важный показатель, характеризует процент возврата денежных средств акционерам на вложенный в акции капитал. Чем выше значение, тем выгодней для акционера дальнейшие инвестиции в деятельность предприятия.

Потенциальных инвесторов обычно интересует коэффициент котировки акций. Он рассчитывается как отношение рыночной к балансовой стоимости акции. Если значение больше единицы, компания считается инвестиционно привлекательной.

Важным дополнением к анализу рыночных коэффициентов является показатель стоимости компании

Важно, чтобы финансовый аналитик, кроме прочего, знал методы оценки стоимости бизнеса

Пример расчета

Вычисляется КО дебиторской задолженности и количество дней 1 оборота.

Из финансовой отчетности компании ООО «ХХХ»:

- ДЗ на конец 2017 г. – 1 300 тыс. руб.

- ДЗ на конец 2018 г. – 1 100 тыс. руб.

- Выручка за 2018 г. – 2 600 тыс. руб.

Решение:

- КОДЗ = 2 600 / ((1 300 + 1 100) / 2) = 2 600 / 1 200 = 2,17 раз

- Период одного оборота ДЗ = 365 / 2,17 = 168,20 дня

На протяжении рассмотренного финансового года в среднем за 168,20 дня компания возвращала дебиторскую задолженность.

На протяжении рассмотренного финансового года в среднем за 168,20 дня компания возвращала дебиторскую задолженность.

Анализ коэффициентов оборачиваемости важен, так как:

- чем быстрее вращаются средства, тем выше величина годового оборота

- чем интенсивнее вращение ресурсов, тем меньше условно-постоянных расходов

- ускорение оборачиваемости одного вида средств ведет к увеличению скорости использования других ресурсов

- при ускорении ресурсооборотов освобождаются средства для перехода на новый уровень развития

Напишите свой вопрос в форму ниже

Коэффициент оборачиваемости собственного капитала

Коэффициент показывает скорость оборота собственного капитала или активность средств, которыми рискуют акционеры:

Если данный коэффициент слишком высок, то это означает значительное превышение уровня продаж над вложенным капиталом, что влечет за собой увеличение кредитных ресурсов и возможность достижения того предела, когда кредиторы больше участвуют в деле, чем собственники. В этом случае отношение обязательств к собственному капиталу увеличивается, снижается безопасность кредиторов, и предприятие может иметь серьезные затруднения, связанные с уменьшением доходов. Напротив, низкий коэффициент означает бездействие части собственных средств. В этом случае коэффициент указывает на необходимость вложения собственных средств в другой, более соответствующий данным условиям источник дохода.

Значения коэффициента оборачиваемости собственного капитала полезно сравнить со значениями за этот же период коэффициента оборачиваемости функционирующего капитала. Функционирующий капитал это величина собственных оборотных средств, которые постоянно участвуют в обороте, т.е. разница между собственными оборотными средствами и долгосрочной дебиторской задолженностью вместе с просроченной дебиторской задолженностью. Коэффициент рассчитывается по формуле:

Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности. Получаемые значения этого коэффициента очищены, в сравнении с показателем общей оборачиваемости активов, от влияния инвестиций предприятия, которые не оказывают непосредственного воздействия на объем реализации, за исключением инвестиций в собственное развитие.

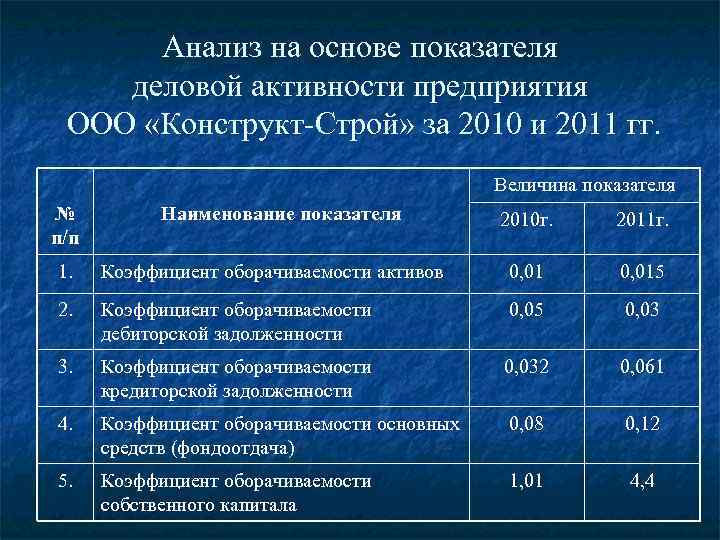

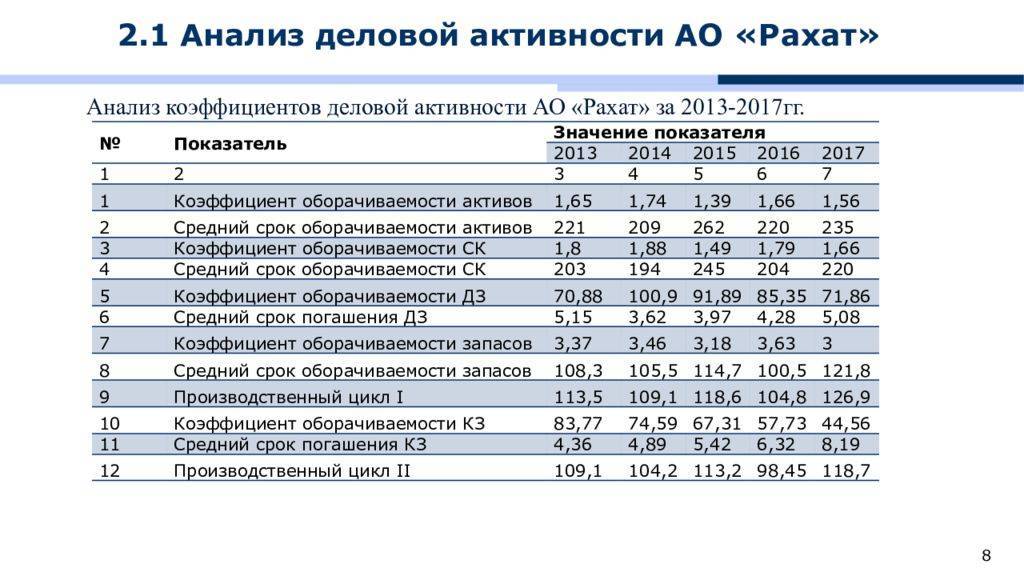

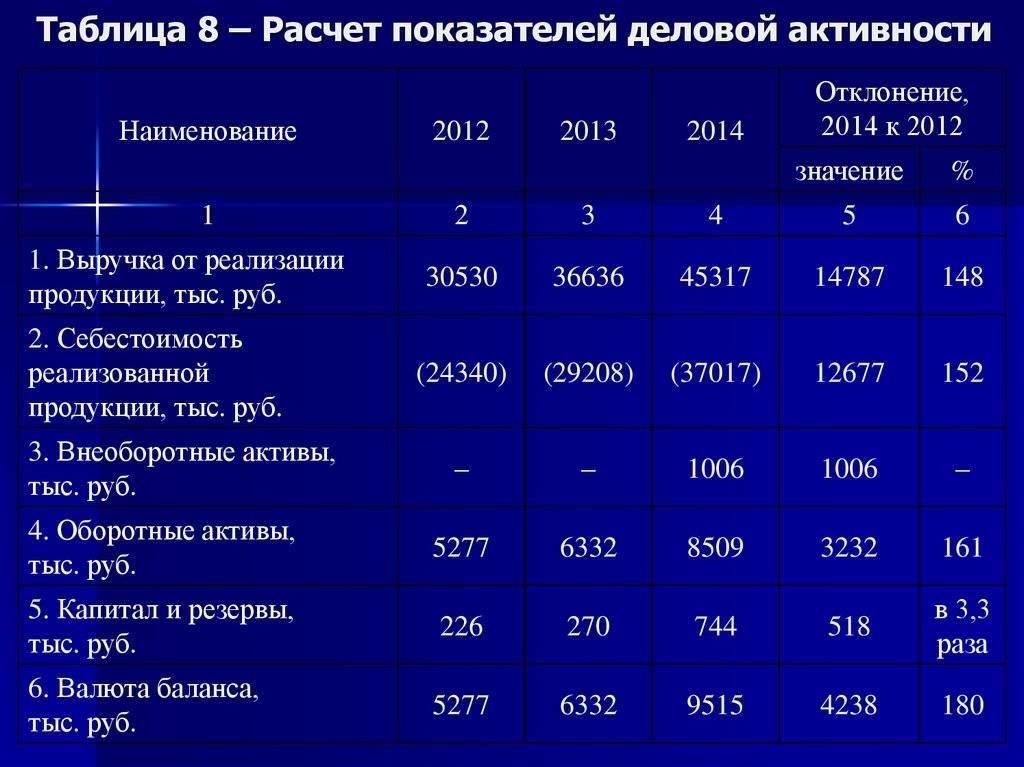

Пример анализа показателей деловой активности

| Показатели | 2014 г. | 2015 г. | 2016 г. |

| 1. Коэффициент оборачиваемости запасов, оборотов | 11,54 | 11,33 | 9,18 |

| 2. Период оборачиваемости запасов материалов, дней | 31,19 | 31,78 | 39,23 |

| 3. Коэффициент оборачиваемости дебиторской задолженности, оборотов | 77,65 | 118,9 | 44,46 |

| 4. Период оборачиваемости дебиторской задолженности, дней | 4,64 | 3,03 | 8,1 |

| 5. Коэффициент оборачиваемости кредиторской задолженности, оборотов | 32,28 | 38,82 | 40,48 |

| 6. Период оборачиваемости кредиторской задолженности, дней | 11,15 | 9,27 | 8,89 |

| 7. Коэффициент оборачиваемости капитала, оборотов | 8,44 | 8,42 | 6,19 |

| 8. Фондоотдача, руб. | 53,15 | 51,97 | 45,43 |

| 9. Рентабельность продаж, % | 7,99 | 7,6 | 6,6 |

| 10. Рентабельность продукции, % | 8,68 | 8,22 | 7,06 |

| 11. Рентабельность собственного капитала по балансовой прибыли, % | 117,26 | 104,44 | 59,26 |

| 11. Рентабельность собственного капитала по чистой прибыли, % | 111,07 | 98,79 | 55,58 |

Вывод: В целом, как можно заметить, из динамики количественных показателей деловой активности ООО «ХХХ», их значение изменяется не стабильно на протяжении анализируемого периода. Поэтому, необходимо более тщательно разобрать каждый их проанализированных показателей и определить факторы, которые оказали влияние на его изменение.

Просмотров

67 855

На что направить усилия

По оценкам профессионалов, специализирующихся на консультировании в области финансового менеджмента, сделаны выводы, что рентабельность, деловая активность и финансовый оборот предприятия могут быть значительно увеличены вследствие общей экономии, которую предприятие получит при рациональном управлении финансами. А более конкретно это значит, что 50 % может дать управление материально-производственными запасами, 40 % общей экономии даст управление запасами готовой продукции и дебиторской задолженностью, и оставшиеся остальные 10 % можно получить от рационализации управления собственным технологическим циклом

Основное внимание следует сосредоточить на управлении финансами, так как именно они позволяют получить 90 % экономии из всех имеющихся на данном предприятии возможностей

Аналогичные выводы можно сделать по поводу увеличения или уменьшения рентабельности. То есть, в случае замедления оборачиваемости компенсировать её необходимо большей рентабельностью, снижением расходов, уменьшением затрат и т.д. Если нет возможности повысить рентабельность, следует исправлять ситуацию оборотом, выпуская и реализуя больше продукции.

Характеристика деловой активности предприятия

Важно понимать, что существует ряд обязательных факторов, от которых прямым и самым главным образом зависит увеличение и развитие деловой активности организации. К таким факторам в первую очередь относится максимальное развитие и расширение рынка сбыта производимой продукции, общего ассортимента предоставляемых товаров и услуг, а также увеличение числа продаж

Именно для активного развития необходимо использовать основные ресурсы предприятия: финансовые средства, персонал, необходимое сырье.

Под оборачиваемостью предприятия прежде всего подразумевается характеристика оборотности основных средств организации. Чаще всего речь идет о длительности данного оборота, которая может быть высокой и низкой. Следовательно, чем меньше данный оборот средств, тем лучше и эффективнее работает финансовая система внутри организации. Существует также ряд зависимых от подобного оборота процессов, которые лучшим образом характеризуют деловую активность предприятия:

- Скорость оборота средств организации прямым образом влияет на общее количество продаж за определенный промежуток времени, то есть в лучшем случае данный показатель повышается, увеличивая общую прибыль предприятия.

- Рентабельность деятельности предприятия также зависит от оборотности средств организации: чем выше данный показатель, тем меньшее количество условных расходов, существующих на каждом этапе производства.

- В случае увеличения оборота активов организации на любом возможном этапе их превращения происходит ускорение данного оборота и на всех последующих этапах превращения.

- Для ресурсов предприятия скорость оборота характеризует скоростные показатели при превращении их в денежную форму, то есть скорость успешной реализации ресурсов. Этот фактор влияет на платежеспособность организации.

Если грамотно анализировать оборот средств и деловую активность предприятия, то можно лучшим образом оценить эффективность использования предприятием основных средств в процессе осуществления основной деятельности организации. То есть, можно сказать, что чем быстрее оборот средств предприятия, тем больше прибыль и тем меньше количество дополнительных (условных) расходов.

Коэффициент оборачиваемости инвестированного капитала

Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие. В числителе – чистая выручка от реализации, в знаменателе – средняя за период величина инвестированного капитала.

Оборачиваемость инвестированного капитала существенным образом зависит от инвестиционных бизнес-процессов в части осуществления реальных и финансовых инвестиций, а также от эффективности операционной деятельности в части использования имеющихся ресурсов. При повышении инвестиционной активности и интенсивном увеличении имущества оборачиваемость снижается, поскольку вновь приобретаемые активы не могут сразу обеспечить адекватной отдачи в виде роста выручки.

При анализе этих коэффициентов в динамике можно увидеть, насколько быстрее или медленнее оборачивается капитал, выведенный на время из производственной деятельности, в сравнении с капиталом, задействованном в производстве. При более детальном анализе необходимо учитывать структуру инвестированного капитала.

Деловая активность обеспечивает финансовую устойчивость предприятия

Прежде чем обозначить показатели деловой активности, важно понять, что для предприятия это одна из важнейших характеристик экономического состояния и, конечно же, специфики развития деятельности. Но на данный момент существует далеко не единственное определение данного понятия

При этом абсолютно все они дают ту или иную характеристику данной категории.

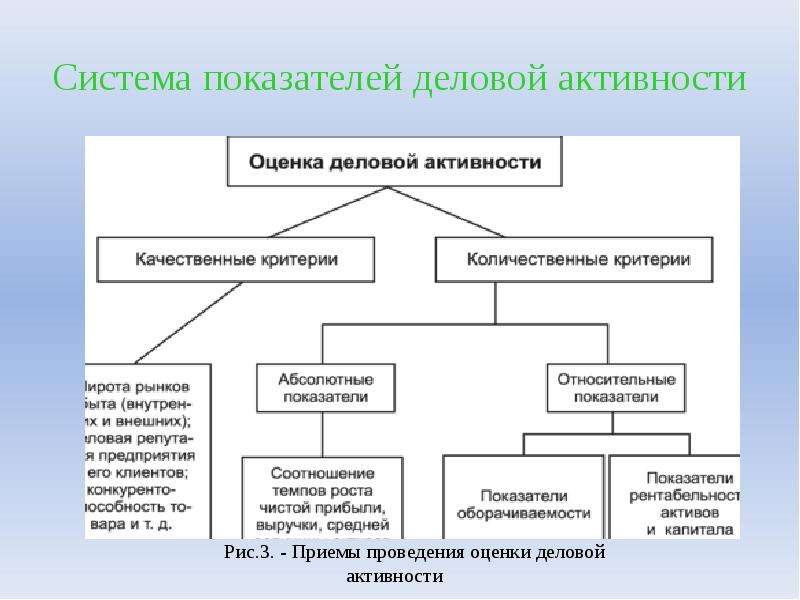

Анализ деловой активности основывается на результатах и эффективности функционирующей на данный момент производственной деятельности. Исходя из этого и определяются основные критерии, на базе которых осуществляется непосредственная оценка. И если уточнить более конкретно, то имеются в виду следующие показатели деловой активности:

- Масштабность рынков сбыта продукции.

- Наличие продукции и процент её поставок на экспорт.

- Степень известности бренда предприятия, репутация среди потребителей.

Бухгалтерия – основа аналитики

Главным источником для составления анализа по использованию и формированию средств и оборотных операций является бухгалтерский баланс. Для более простого и наглядного представления всей информации баланс организации представляют в агрегированном виде, то есть для этого однородные по составу составляющие балансовых статей объединяются в определённые аналитические сегменты.

Также, помимо баланса, в обязательном порядке используются и прочие формы бухгалтерской отчетности, куда входят и оперативные данные о поступлениях и расходах материальных и денежных средств, и другая информация об оборачиваемости активов предприятия. Чтобы обобщить и согласовать информацию из отчетных документов, будут использованы Главная книга и другие бухгалтерские книги и документация, а также оборотные и ведомости об инвентаризациях. Большинству предприятий присуща следующая схема, характеризующая производственно-коммерческий цикл: первый пункт – заготовка производственных запасов, второй пункт – производство, третий – хранение готовой продукции, четвёртый – продажа.

Методы проведения анализа

Экономический анализ – это выполнение большого объема различных вычислений: средних величин, абсолютных и относительных отклонений, дисперсий, процентных величин и пр. В ходе анализа выполняют различные виды оценок путём сравнений, группировок и сортировок существующих исходных данных, а также нахождение минимального или максимального значения и ещё ряд других операций.

Полученные результаты требуют графического или табличного представления. Аналитическая обработка и всё многообразие видов экономической информации становятся объектом автоматизации, выполняемой с помощью современных вычислительных средств, а также при задействовании новейших программных продуктов, специально предназначенных для проведения экономического анализа.

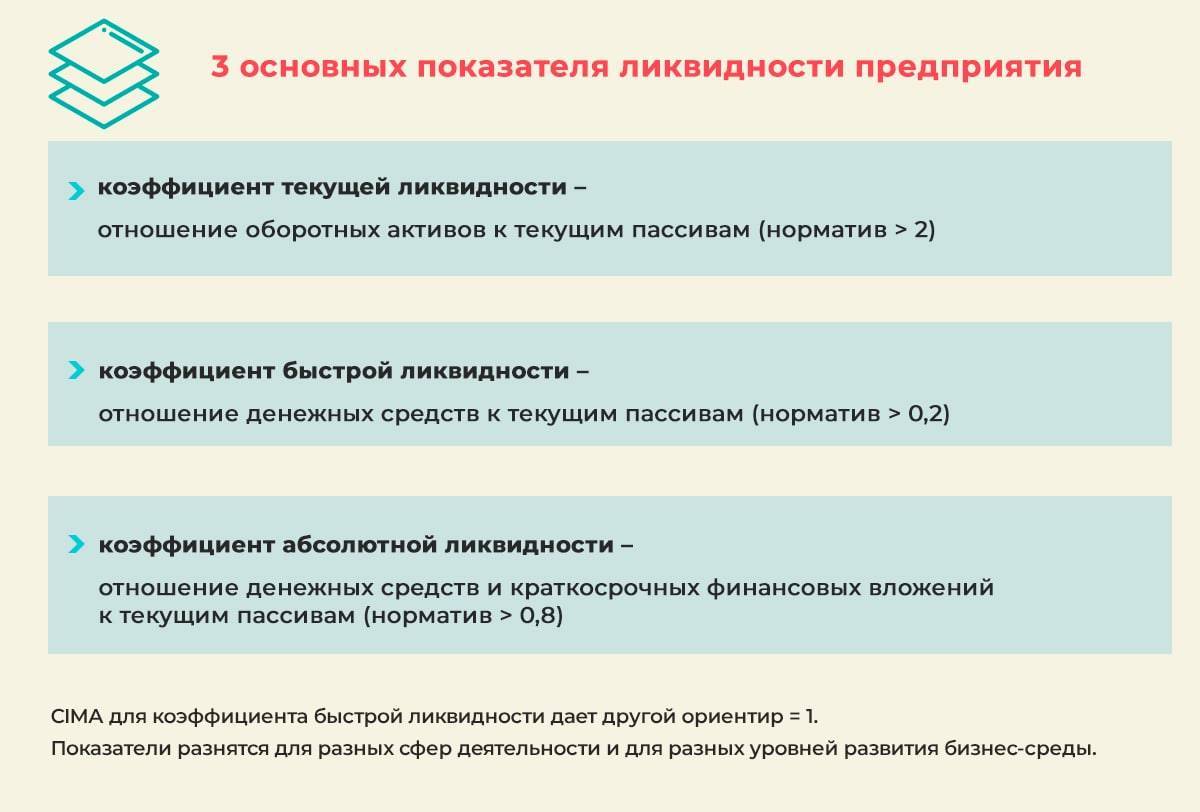

Топ-3 коэффициента ликвидности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Начнем с золотой тройки коэффициентов ликвидности. Эти три коэффициента дают полное понимание ликвидности предприятия. Сюда входит три коэффициента:

- Коэффициент текущей ликвидности,

- Коэффициент абсолютной ликвидности,

- Коэффициент быстрой ликвидности.

Кем используются коэффициенты ликвидности?

Самый популярный среди всех коэффициентов – Коэффициент текущей ликвидности используется преимущественно инвесторами в оценке ликвидности предприятия.

Коэффициент абсолютной ликвидности интересен для поставщиков. Он показывает способности предприятия расплатиться с контрагентами-поставщиками.

Коэффициент быстрой ликвидности рассчитывается кредиторами для оценки быстрой платежеспособности предприятия при выдаче займов.

В таблице ниже представлена формула расчета трех самых важных коэффициентов ликвидности и их нормативные значения.

Коэффициенты | Формула | Расчет | Норматив | |

| 1 | Коэффициент текущей ликвидности | Коэффициент текущей ликвидности = Оборотные активы/Краткосрочные обязательства | Ктл= стр.1200/ (стр.1510+стр.1520) | >2 |

| 2 | Коэффициент абсолютной ликвидности | Коэффициент абсолютной ликвидности = (Денежные средства + Краткосрочные финансовые вложения) /Краткосрочные обязательства | Кабл= стр.1250/ (стр.1510+стр1520) | >0,2 |

| 3 | Коэффициент быстрой ликвидности | Коэффициент быстрой ликвидности = (Оборотные активы-Запасы)/Краткосрочные обязательства | Кбл= (стр.1250+стр.1240)/(стр.1510+ стр.1520) | >1 |

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что дает анализ финансовых показателей предприятия

Анализ финансовых показателей – один из методов оценки состояния предприятия и его возможностей в будущем. Он выступает основой стратегического планирования, помогает управленцам выявить ресурсы и направления последующего развития предприятия, найти его сильные и слабые стороны.

Анализ финансовых коэффициентов проводится с целью выявления оптимальных путей достижения целей предприятия, таких как, повышение деловой активности – оборачиваемости активов, обеспечение ликвидности и финансовой устойчивости, увеличение прибыльности предприятия. Аналитик должен разбираться в многообразии цифр из бухгалтерской и управленческой отчетности, чтобы быть способным определить эффективность текущей деятельности предприятия и выработать рекомендации по ее увеличению.

Нужно заметить, что в финансовом анализе главное не расчет показателей, хоть финансовый аналитик должен уметь их рассчитывать, а правильное истолкование полученных результатов. От этого зависит эффективность принимаемых решений в управлении компанией.

Интерпретация индекса как источник информации о тенденциях в бизнесе

Основным ключевым понятием индекса является опережающий индикатор делового цикла, где ключевым является слово «опережающий». Для его трактовки выделен ряд значений, так называемые циклический минимум и циклический максимум. Если после прошедшего периода роста наблюдается разворот индекса, это говорит о том, что бизнес-циклу предприятия предстоит из стадии роста перейти на спад деловой активности. Если же из точки минимума индекс разворачивается вверх, это расценивается как предсказание будущего восстановления.

Падение индекса ниже уровня в 50 пунктов предвещает рецессию в среднем за два календарных месяца. Профессионалы рынка ценных бумаг пользуются фундаментальным анализом для оценки тенденций на фондовых биржах и рынках акций. Выводы фундаментального анализа исходят из предпосылки того, что в мировой экономике именно макроэкономические тенденции имеют влияние на котировки акций конкретных взятых компаний и на прочие инструменты рынка. И потому в фундаментальном анализе используют исторически сложившиеся индексы деловой активности.

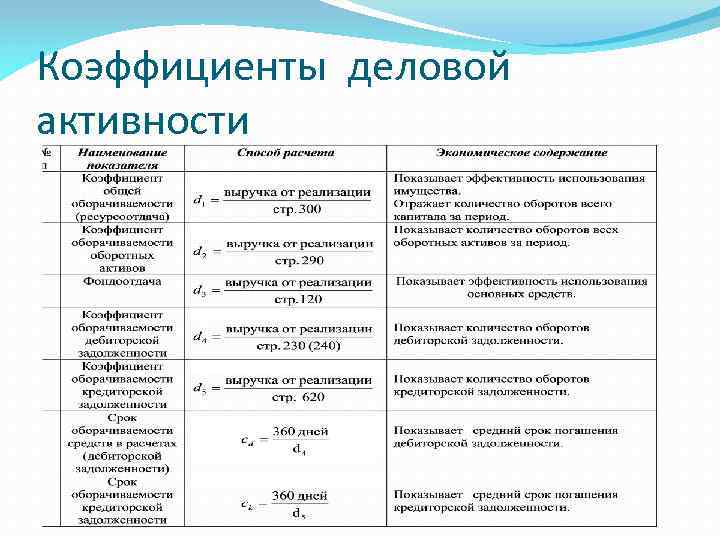

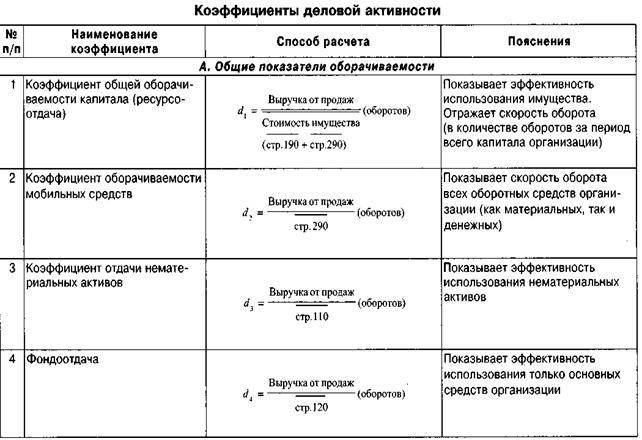

Коэффициенты деловой активности предприятия

Проверка деловой активности заключается в исследовании уровня и динамики разнообразных финансовых коэффициентов, являющимися показателями кругооборота средств организации. Они очень важны, потому что от скорости оборота средств зависит, соответственно, и размер полного годового оборота. К тому же, с размерами оборота, а, значит, и с оборачиваемостью, связаны коэффициенты деловой активности и величина относительно постоянных расходов, то есть, чем меньше времени затрачивается на каждый оборот, тем меньше расходов приходится на каждый последующий. Если ускоряется оборачиваемость активов на какой-либо стадии, это ведёт к ускорению оборота и на остальных этапах.

КО внеоборотных активов (ФО)

ФО или фондоотдача показывает результат вкладывания 1 рубля в имущество фирмы, функционирующее свыше года. Формула:

Рост значения коэффициента указывает на:

- увеличение эффективности использования оборудования

- модернизацию техники

- освоение современных технологий

Причина значительного размера ФО может крыться в малом объеме внеоборотных средств организации. Не исключено, что это говорит и об умелом распоряжении предприятием фондами. Низкий показатель указывает либо на завышенный объем капитальных средств, либо на мизерный масштаб продаж.

Значение коэффициента определяется методом начисления амортизации и практикой оценки стоимости активов. Благодаря таким нюансам ФО бывает выше у организации с отжившими средствами производства.

КО заемного капитала (КОЗК)

Характеристики заемного и собственного капитала считаются и анализируются вместе. Заемного капитала может не быть. Но это чрезвычайно редкое явление. Трудно найти компанию, которая располагает собственными средствами для запуска и поддержания торгового дела или производственного процесса. Чаще займы и инвестиции прорастают между партнерами, как скрепляющие нити. Они как эстафета передаются из рук в руки.

Высокий показатель отдачи на 1 рубль вложенных заемных средств убеждает в том, что организация располагает недостаточными собственными средствами и работает за счет займов и кредитов. Небольшой коэффициент демонстрирует, что фирма не стремится получить займы. Поэтому и выгода инвесторов остается в стороне от данной компании

В этом вопросе важно найти баланс

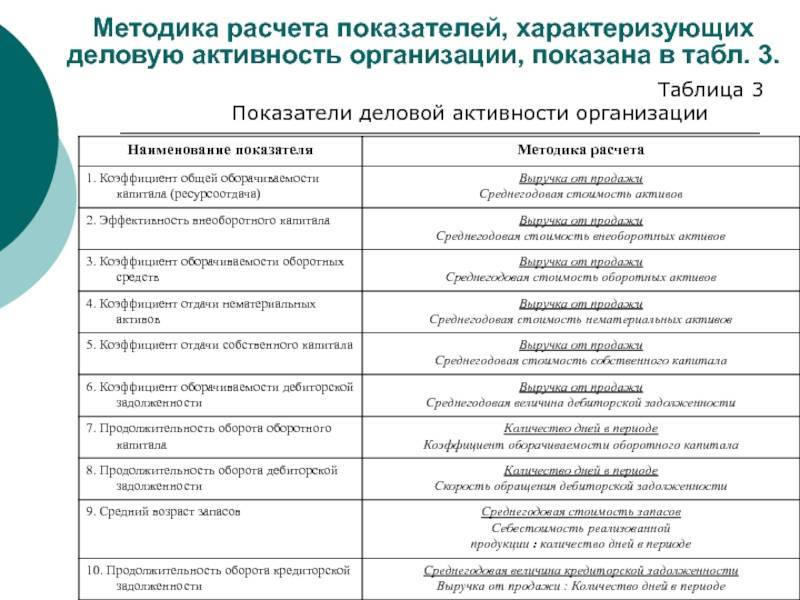

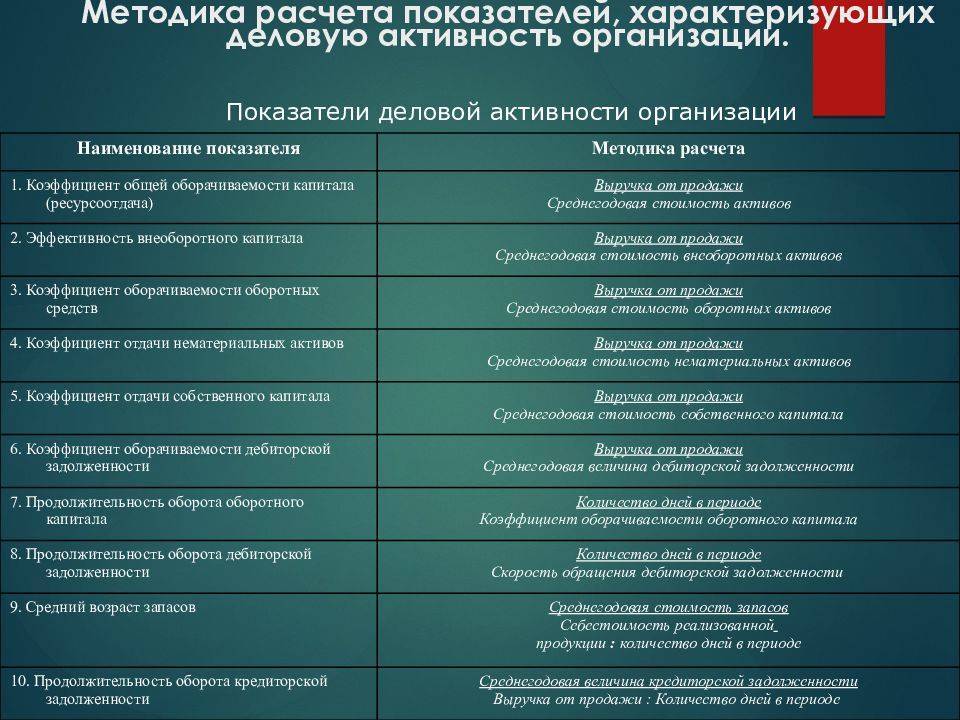

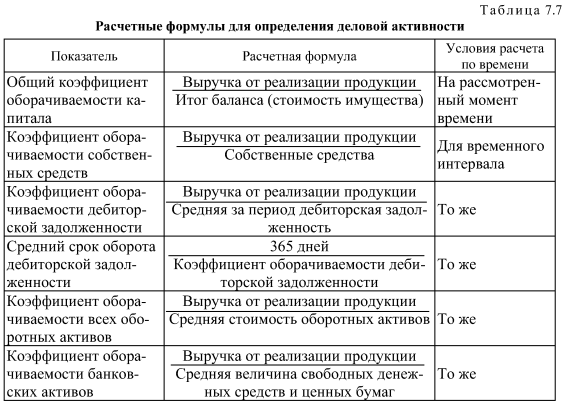

Формулы для расчета показателей деловой активности предприятия

Как известно, все описанные выше коэффициент и показатели рассчитываются по специальной формуле, каждая формула помогает быстро и понятно проанализировать необходимые коэффициенты оборачиваемости

Важно обратить внимание на популярные формулы расчета как уже упомянутых показателей, так и других коэффициентов:

- Коэффициент оборачиваемости запасов предприятия. Показатель рассчитывается по формуле: К = О / Зп, где К – это тот самый коэффициент, О – общий объем продаж, выражаемый в необходимой сумме, а Зп – это среднее количество запасов в выбранный промежуток времени.

- Период оборачиваемости запасов предприятия. Важный показатель, который характеризует промежуток времени, за который произвелся один оборот запасов. Формула: П = Д / К, где П – указанный период, Д – это количество дней в выбранном для расчета периоде, а К – вышеупомянутый коэффициент оборачиваемости запасов.

- Коэффициент оборачиваемости капитала рассчитывает по такой формуле: К = О / В, где К – коэффициент для расчёта, О – общее количество проданной продукции, выраженное в денежном эквиваленте, а В – это средний размер рассматриваемого при данном расчёте капитала предприятия.

- Рентабельность продукции, которая выражает общее количество расходов на 1 рубль полученной прибыли от успешных продаж, рассчитывается по формуле: Р = П / С * 100%, где Р – описанный показатель, П – это общая прибыль от продаж, а под С подразумевается общая себестоимость продукции, то есть количество затрат на ее производство.

- Рентабельность капитала предприятия, которая подразумевает под собой общую величину собственного капитала на 1 рубль чистой прибыли (доходов еще до налогообложения), можно рассчитать по следующей формуле: Р = Пбн / ВК * 100%, где Р – описанный выше показатель, Пбн означает прибыль без налогообложения (чистая прибыль), а ВК – это величина капитала предприятия в усредненном значении.

Необходимо понимать, что существует большое количество других показателей, расчёт которых также осуществляется в соответствии с определенными математическими формулами, но их не стоит рассматривать, так как они носят индивидуальный для каждой организации характер.

На чём базируются показатели деловой активности

В более масштабном смысле деловая активность предприятия означает его деятельность по продвижению выпускаемой продукции на рынок, расширение объёмов производства. Должны увеличиваться финансовые показатели и в целом – наблюдаться экономический рост. В более субъективном понимании деловая активность включает в себя оценочную характеристику производственно-хозяйственной и коммерческой деятельности предприятия.

Зависит деловая активность организации от многочисленных факторов, например, от специфики деятельности, потребительского рынка, производственных и ценовых факторов, наличия конкурентов. Проводимый анализ позволяет увидеть рентабельность основной производственной деятельности. Оценить эффективность работы предприятия позволяют такие показатели деловой активности, как выручка от реализации производимой продукции на рынке сбыта, темп её реализации, прибыльность за одну единицу продукта, выполнение плана производства, рациональное использование имеющихся ресурсов.

Топ-3 коэффициента рентабельности

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс “Оценка инвестиционных проектов с нуля в Excel” от Ждановых. Получить доступ

Смотрите ⇒ Акцию от Школы Финансового Анализа Жданова Василия

Переходим к рассмотрению трех самых важных коэффициента рентабельности. Эти коэффициенты показывают эффективность управления денежными средствами на предприятии.

В данную группу показателей входит три коэффициента:

- Рентабельность активов (ROA),

- Рентабельность собственного капитала (ROE),

- Рентабельность продаж (ROS).

Кем используются коэффициенты финансовой устойчивости?

Коэффициент рентабельности активов (ROA) используется финансовыми аналитиками для диагностики эффективности предприятия с точки зрения доходности. Коэффициент показывает финансовую отдачу от использования активов предприятия.

Коэффициент рентабельности собственного капитала (ROE) представляет интерес для собственников бизнеса и инвесторов. Он показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Коэффициент рентабельности продаж (ROS) используется руководителем отдела продаж, инвесторами и собственником предприятия. Коэффициент показывает эффективность реализации основной продукции предприятия, плюс позволяет определить долю себестоимости в продажах

Необходимо отметить, что важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж

В таблице ниже представлена формула расчета трех самых важных коэффициентов рентабельности и их нормативные значения.

Коэффициенты | Формула | Расчет | Норматив | |

| 1 | Рентабельность активов (ROA) | Коэффициент рентабельности активов = Чистая прибыль / Активы | ROA = стр.2400/стр.1600 | >0 |

| 2 | Рентабельность собственного капитала (ROE) | Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал | ROE = стр.2400/стр.1300 | >0 |

| 3 | Рентабельность продаж (ROS) | Коэффициент рентабельности продаж = Чистая прибыль/ Выручка | ROS = стр.2400/стр.2110 | >0 |

Что такое деловая активность? Определение понятия с позиции различных ученых

Понятие деловой активности в практику российских компаний, по утверждению отдельных ученных, пришло в 1992 году. Именно на этом этапе, начался наиболее высокий рост рыночной активности хозяйствующих субъектов, что потребовало оценки эффективности их деятельности с количественной и качественной точки зрения, а так же положения на рынке реализуемой продукции. Соответственно, оценка деловой активности в начале девяностых годов прошлого века, применялась только к предприятиям, имеющим доступ на международные рынки сбыта продукции, а ее необходимость была вызвана наличием интересов зарубежных покупателей к деятельности компаний.

Рассмотрим же определение «ДЕЛОВОЙ АКТИВНОСТИ» с позиции различных авторов:

| Автор | Определение понятия «деловая активность» |

| Н.Н. Харитонова | В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала…, в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. |

| С. Л. Дзахоева | Деловая активность это процесс динамичного развития предприятия, возможность достижения предприятием запланированных целей посредством эффективного использования своего потенциала, увеличение рынков сбыта своей продукции и повышение устойчивости финансового состояния. |

| О.П. Разинькова | Деловая активность предприятия проявляется, прежде всего, в скорости оборота его средств, а анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости. |

| А. А. Фатхуллина | Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота средств, анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов – показателей оборачиваемости. |

| Р.Б. Шестаков | В широком смысле означает комплекс усилий, направленных на продвижение фирмы на рынках товаров, труда, капитала. Деловая активность компании проявляется в динамике ее развития, в увеличении доходов, эффективном использовании экономических и финансовых ресурсов, укреплении партнерских отношений, расширении рынков сбыта своей продукции (услуг), опережающем росте объемов продаж продукции компании по сравнению с ростом стоимости ее бренда. |

| И.О. Евстигнеева | Деловая активность является комплексной и динамичной характеристикой предпринимательской деятельности и использования ресурсов. |

Таким образом, данная категория характеризует положение компании на рынке сбыта основной продукции или услуг, состояние эффективности использования капитала, активов, дебиторской и кредиторской задолженности, а так же уровень основных показателей рентабельности.

Аналитические выводы

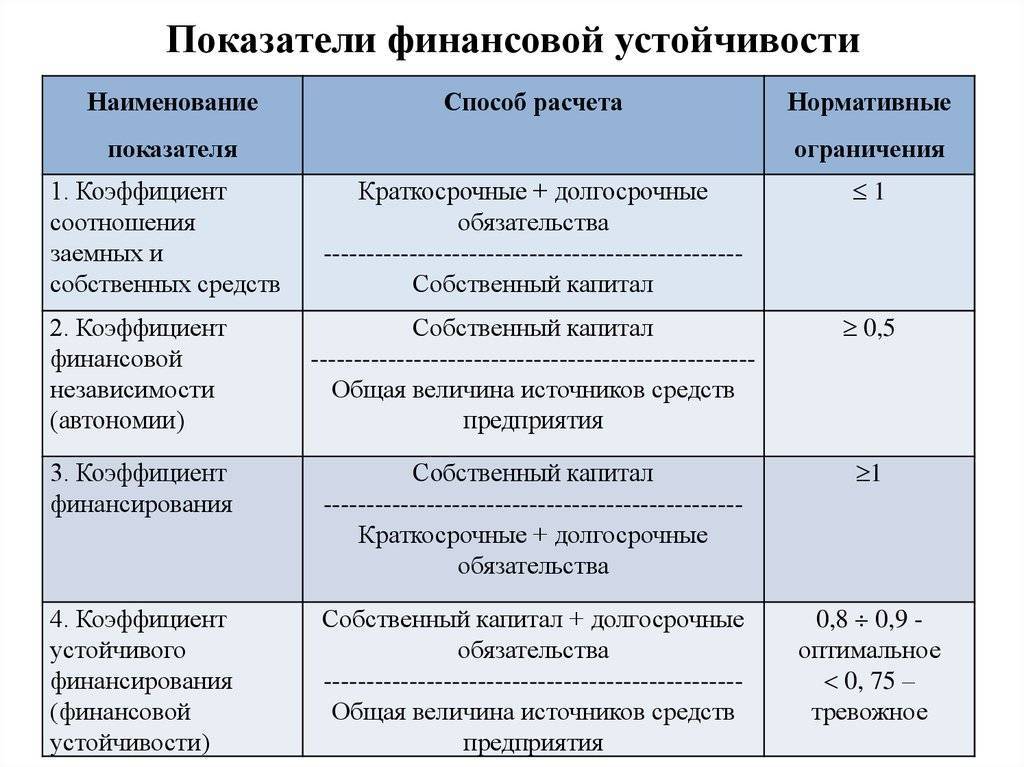

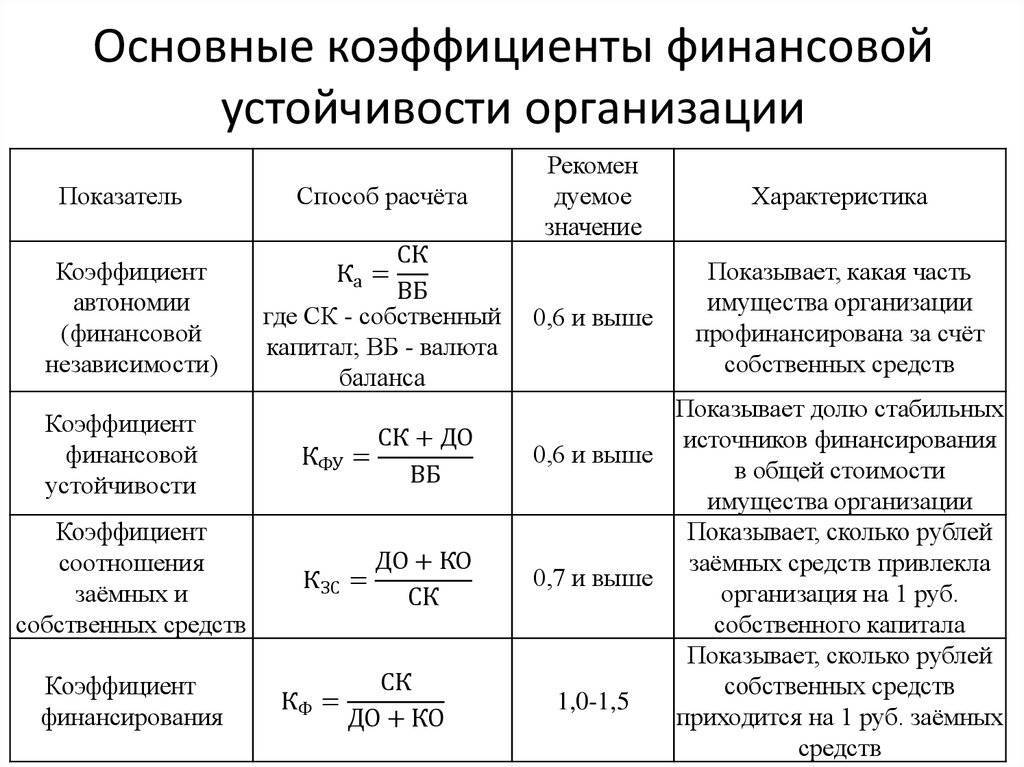

Проведя анализ форм №1 и №2 бухгалтерской отчетности ОАО “Цемент” можно сделать следующие заключения:

Текущие активы представляют самую большую часть от всех активов организации(60%), при этом из них, на ликвидные средства приходится 46%. 40% составляет недвижимое имущество. Актив баланса увеличился в 1,33раза в течение отчетного периода. Неизменной осталась доля оборотных средств и недвижимого имущества в общей стоимости активов предприятия.

Заемные средства организации представлены, в основном, долгосрочными и краткосрочными займами и кредитами, их доля в источниках средств составляет 28,83%. Собственный капитал – 71,17%.

За счет проведения основной уставной деятельности организации были сформированы финансовые результаты. При этом видно увеличение прибыли по сравнению с прошлым периодом в 1,78 раз. Однако, прибыль отчетного периода уменьшилась на 10% из-за роста внереализационных расходов.

Результаты аналитического обзора ликвидности баланса ОАО “Цемент” говорит о том, что из-за превышения долгосрочных пассивов над медленнореализуемыми активами, ликвидность баланса стала отличаться от абсолютной. Причина тому – недостаточное количество запасов сырья, незавершенной продукции и материалов для погашения долгосрочных займов и кредитов. Решение проблемы – компенсация недостатка запасов увеличившимися в конце отчетного периода краткосрочной дебиторской задолженностью и денежными средствами.

ОАО «Цемент» является предприятием с устойчивым финансовым состоянием, судя по анализу платежеспособности и финансовой ликвидности.

ОАО «Цемент» положительно характеризуется по показателям финансовой устойчивости. Однако, общую картину немного портит увеличение привлеченных заемных средств за прошедший период

Это можно отследить по коэффициенту финансовой зависимости.

Руководству предприятия можно порекомендовать обратить особенное внимание на оборачиваемость дебиторской задолженности, которая снизилась с 6,6 раза в прошлом периоде до 5,77 раза в отчетном, по причине того, что дебиторская задолженность занимает половину ликвидных средств.