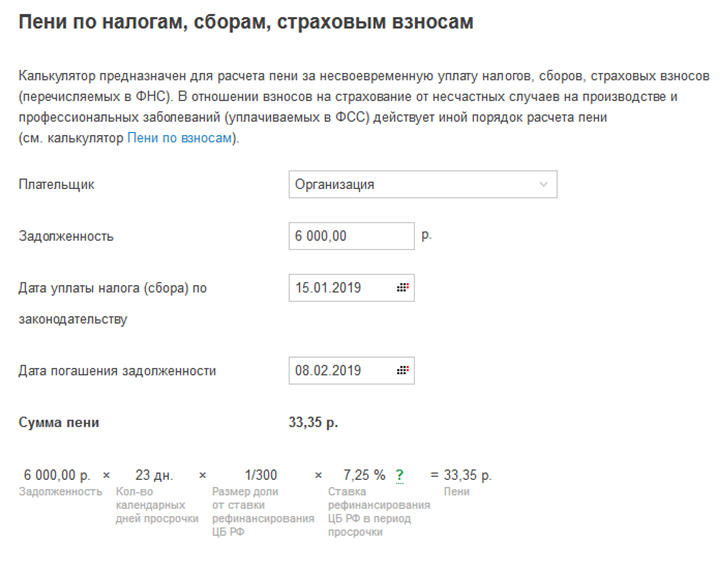

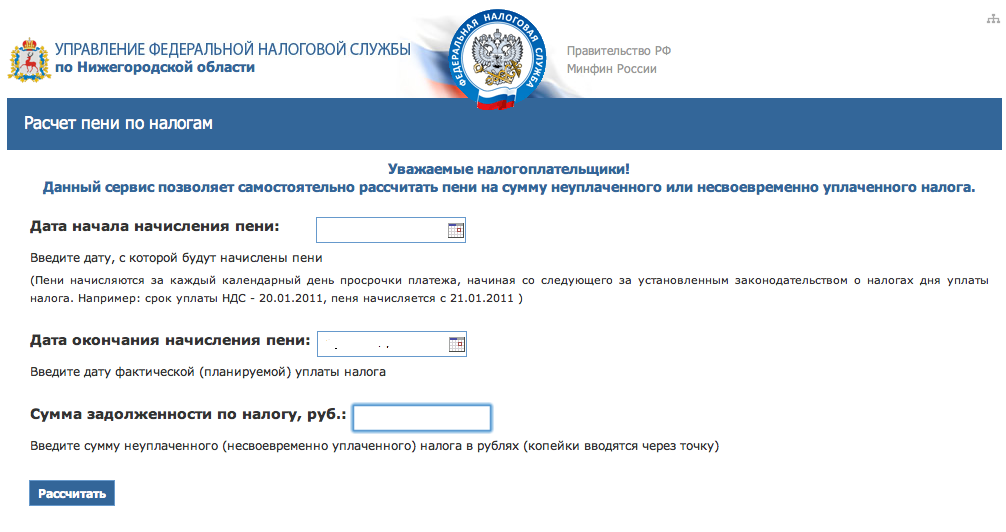

Используем калькулятор расчета пени

Удобный онлайн-сервис, который поможет произвести расчет суммы пени к уплате, выполнен в форме калькулятора. Введя в соответствующие поля необходимую информацию, можно получить результат в виде суммы, подлежащей уплате. Такой сервис может помочь в расчетах пени в таких ситуациях:

- задолженности уже нет, но деньги вносились с опозданием;

- необходимые средства были внесены только частично;

- просрочка по уплате продолжается и по сей день.

Для расчета нужно знать следующие исходные данные.

- Дату, когда возникла задолженность (время для начисления пени).

- Дату, предшествующую погашению задолженности (если она уже погашена).

- Сумму, на которую планируется начисление пени (размер задолженности).

Калькулятор автоматически применит формулу расчета, которая в результате покажет необходимую к уплате сумму. Расчет происходит таким образом:

СП = РП х ЦП х Тпр, где:

- СП – сумма пени;

- РП – размер просрочки (в рублях);

- ЦП – «цена» просрочки, то есть пеня за каждый день (в рублях);

- Тпр – время просрочки (в днях).

Показатель ЦП рассчитывается, исходя из ключевой ставки (ставки рефинансирования) ЦБ РФ.

ВАЖНАЯ ИНФОРМАЦИЯ! Разработчики калькулятора не рекомендуют использовать его для гипотетических расчетов, то есть на даты, которые еще не наступили. Расчет будет правильным, но возможны изменения в исходных данных, например, в ключевой ставке Центробанка, что повлияет на получившуюся в результате сумму.

Последствия ошибок при уплате пени

Со вступления в силу последних изменений казначейство и ФНС совместно организовали работу по самостоятельному уточнению платежей, которым в системе был присвоен статус невыясненных (письмо ФНС от 17.01.2017 № ЗН-4-1/540@). Поэтому если на бюджетный счет поступят средства по неправильным реквизитам, казначейство направит платеж куда нужно. Но это относится не ко всем ошибкам. Для вашего удобства мы подготовили таблицу по определению дальнейших действий в зависимости от вида допущенной ошибки:

Ошибка в платежном поручении | Последствия |

ИНН, КПП, наименование получателя, поле 104, 106, 107, 108, 109 | Платеж подлежит автоматическому уточнению. Для ускорения процесса можно написать уточняющее письмо в налоговую |

Платежные реквизиты (№ счета, БИК, наименование банка) | Оплата не зачислится на лицевой счет. Требуется написать письмо в банк для отмены платежа, если он еще не был исполнен, либо обращение в ФНС для его возврата. Во втором случае рекомендуется продублировать платеж по верным реквизитам во избежание возникновения недоимки |

Сумма платежа | Если платеж совершен на большую сумму, тогда необходимо написать письмо для зачета переплаты на другой КБК. Если же было заплачено меньше, чем нужно, тогда необходимо совершить доплату |

Начисление пеней по налогу на прибыль

Нормативное регулирование

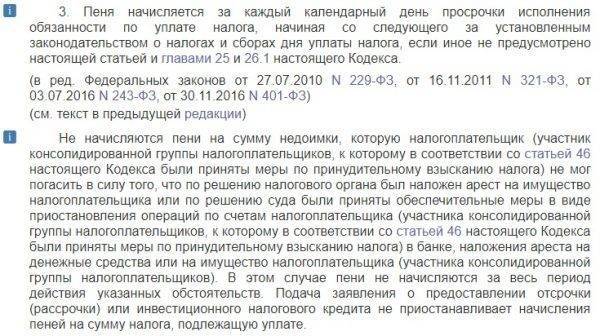

Если налог не перечислен в срок, установленный законодательством, то на сумму задолженности перед бюджетом следует начислить пени (ст. 75 НК РФ). Если срок уплаты выпадает на выходной или праздничный день, то крайним днем уплаты считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Для расчета пени по налогу на прибыль необходимо разобраться, в какой срок Организация должна была уплатить налог на прибыль и на какую сумму необходимо начислить пени.

Срок уплаты авансовых платежей по налогу на прибыль зависит от выбранного Организацией порядка уплаты авансовых платежей по налогу на прибыль (п. 1 ст. 287 НК РФ, п. 3 ст. 289 НК РФ):

- Ежеквартально — не позднее 28-го числа первого месяца, следующего за истекшим отчетным периодом.

- Ежемесячно по расчетной прибыли:

- ежемесячные платежи — не позднее 28-го числа каждого месяца отчетного периода;

- ежеквартальная доплата аванса — не позднее 28-го числа первого месяца, следующего за истекшим отчетным периодом.

- Ежемесячно по фактической прибыли — не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

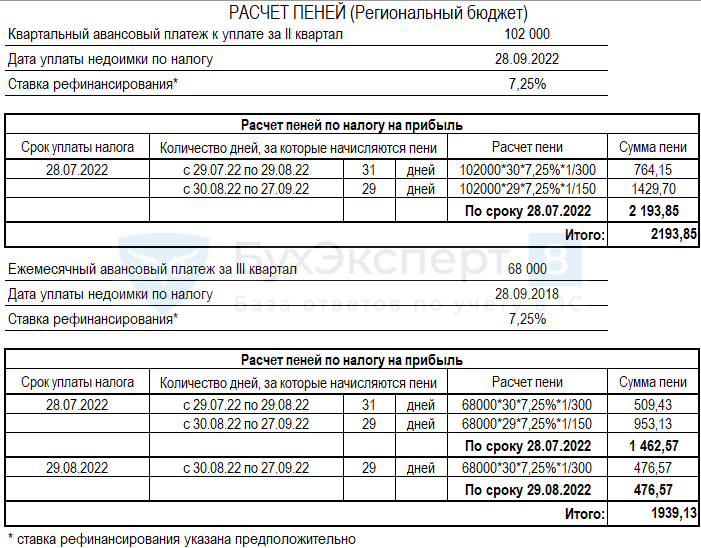

В нашем примере квартальный платеж по налогу на прибыль за II квартал осуществлен только 28 сентября, следовательно, пени необходимо исчислить за период с 29 июля по 27 сентября.

На уплату ежемесячных авансовых платежей также необходимо начислить пени по сроку:

- 28 июля — с 29 июля по 27 сентября.

- 29 августа — с 30 августа по 27 сентября.

Узнать подробнее о расчете пеней

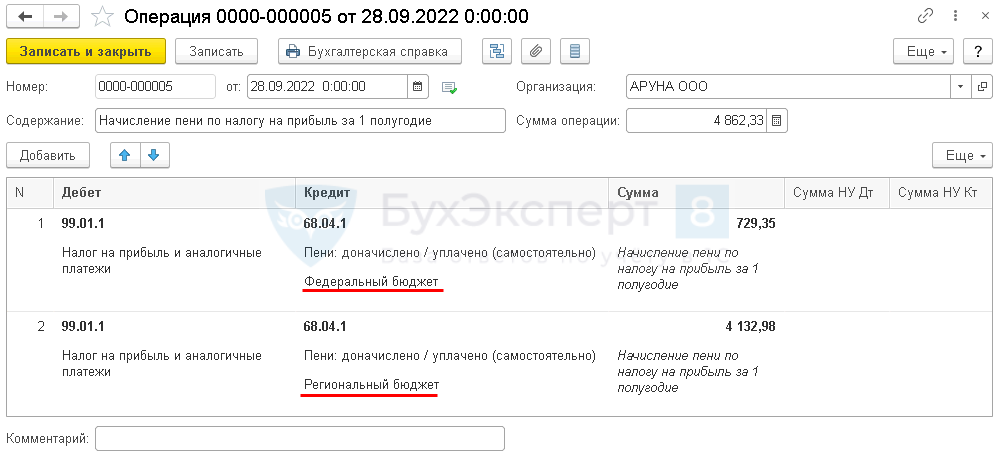

Начисление пеней в 1С

Начисление пеней оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Операции, введенные вручную.

В поле от указывается:

- дата расчета пени, если организация их начисляет самостоятельно;

- дата вступления в силу решения налогового органа, если начисление пени производится по результатам проверки.

Табличная часть заполняется проводкой:

Дебет — счет 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения»:

Субконто 1 — Прибыли и убытки Причитающиеся налоговые санкции.

Кредит — счет 68.04.1 «Расчеты с бюджетом»:

- Субконто 1 — Вид платежа в бюджет — Пени: доначислено / уплачено (самостоятельно);

- Субконто 2 — Уровни бюджетов — Федеральный бюджет/ Региональный бюджет;

Сумма — сумма пеней согласно расчету.

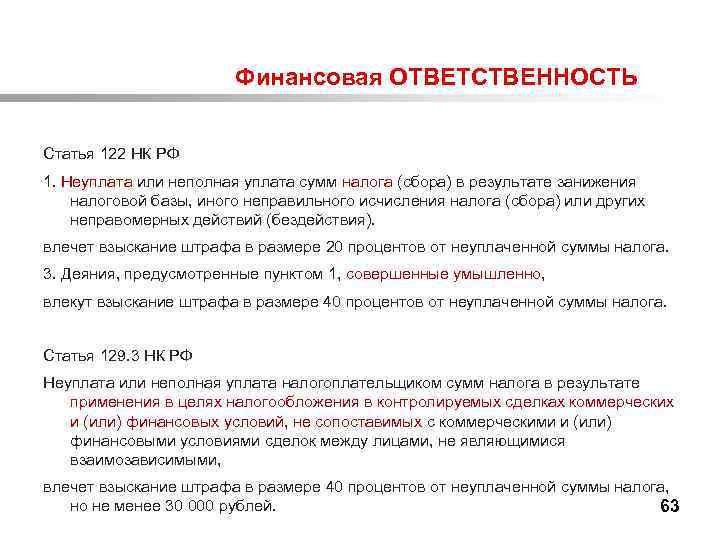

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.

Как отразить недоимку и пени в бухгалтерском учете

Согласно рабочего плана счетов в бухучете прежде всего проверьте начисление авансовых платежей — оно должно быть отражено записью на последний день отчетного периода:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — начислена сумма авансового платежа по УСН за отчетный период.

Если такой проводки в нужный момент вы не сделали, то ваши действия будут зависеть от того, когда и какую именно вы обнаружили недоимку. Если это долг по авансу за текущий год и нашли вы его в текущем году, то просто текущей датой сделайте указанную выше проводку по начислению.

Если год уже закрылся, но бухгалтерскую отчетность вы еще не сдали, сделайте ту же проводку задним числом — от 31 декабря истекшего года. А вот если отчетность уже сдана и вам надо доначислить налог за прошлый год, то счет 99 «Прибыли и убытки» трогать не нужно. Расход в этом случае отразите в бухучете как убыток прошлых лет проводкой:

ДЕБЕТ 91 субсчет «Прочие расходы» — КРЕДИТ 68 субсчет «Расчеты по упрощенному налогу» — доначислена сумма авансового платежа за прошлый год.

Основанием для доначисления налога будет бухгалтерская справка-расчет. В этом документе желательно указать причину образования недоимки.

А вот уплату недоимки отразите проводкой на текущую дату на основании платежки:

ДЕБЕТ 68 субсчет «Расчеты по упрощенному налогу» — КРЕДИТ 51 — перечислен авансовый платеж по упрощенной системе в бюджет.

Начисление и уплату пеней также отразите текущей датой записями:

ДЕБЕТ 99 — КРЕДИТ 68 субсчет «Расчеты по пеням» — начислены пени;

ДЕБЕТ 68 субсчет «Расчеты по пеням» — КРЕДИТ 51 — уплачены пени.

Обратите внимание: счет 99 при начислении пеней нужно использовать всегда независимо от того, за какой период вы уплачиваете пени — за текущий или за прошлый. Начисление пеней делается на основании бухгалтерской справки, а уплату отразите на основании платежного поручения

Как было сказано выше, в налоговом учете при «упрощенке», сумма самого «упрощенного» налога и авансы по нему расходом не признаются (подп. 22 п. 1 ст. 346.16 НК РФ). То же самое относится и к пеням по данному налогу — они не перечислены в закрытом перечне расходов «упрощенца». Поэтому ни уплату «упрощенного» налога, ни уплату пеней в Книге учета доходов и расходов фиксировать не нужно.

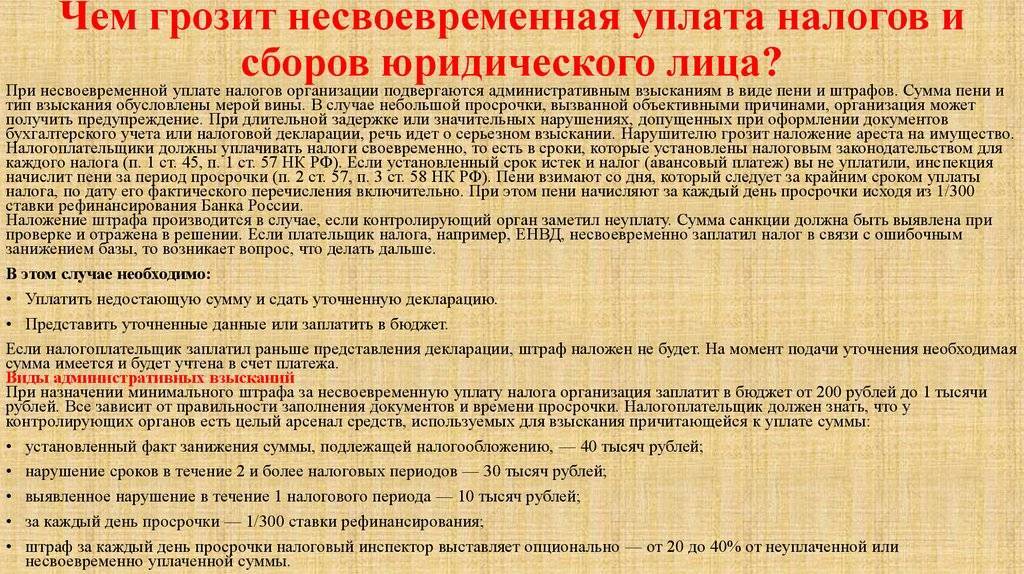

Последствия неуплаты налогов, недоимок и пени

Налоговая система имеет отработанный механизм начисления и взыскания просроченных задолженностей.

Так, когда сумма долга достигает 3 000 рублей, в течение 90 дней ИФНС направляет гражданину или организации требование об оплате. Если же задолженность составляет менее 500 рублей, то срок на направление требования для налоговой увеличивается до 1 года.

На исполнение выставленного требования у налогоплательщика есть 8 дней с даты его получения. В случаях, когда досудебное требование ФНС плательщиком не удовлетворяется, орган приступает к процессу судебного урегулирования спора.

Налоговики подают исковое заявление в суд, по результатам рассмотрения которого судья выносит решение об удовлетворении или об отказе в удовлетворении требований органа.

Когда решение вынесено, на основании исполнительного документа возбуждается исполнительное производство.

Приставы в свою очередь могут наложить арест на имущество, осуществлять удержания с зарплаты должника, реализовать его имущество и даже наложить запрет на выезд из страны.

Для наложения такого запрета просрочка должна составлять от 2 месяцев, а сумма долга превышать 10 000 рублей, либо при меньшем сроке просрочки долга в 30 000 рублей будет достаточно для запрета на выезд ха границу.

Когда возбуждается исполнительное производство, у должника есть 5 дней на добровольное погашение задолженности по налогам, прежде чем на него будет наложена дополнительная штрафная санкция — исполнительский сбор. По истечении установленных 5 дней, пристав-исполнитель выносит постановление об исполнительском сборе, который начисляется на должника в размере 7% от суммы задолженности, при этом он не может быть менее 1 000 рублей.

Просрочка налоговых выплат приведет к росту долгов

В случае неисполнения своего обязательства по выплате налогов в бюджет в установленный срок со следующего дня после наступления последней даты уплаты будут начисляться пени. Плательщик также может получить штраф за неуплату налогов в определённых случаях. Оплатить налоги, недоимку, пени и штрафы можно онлайн.

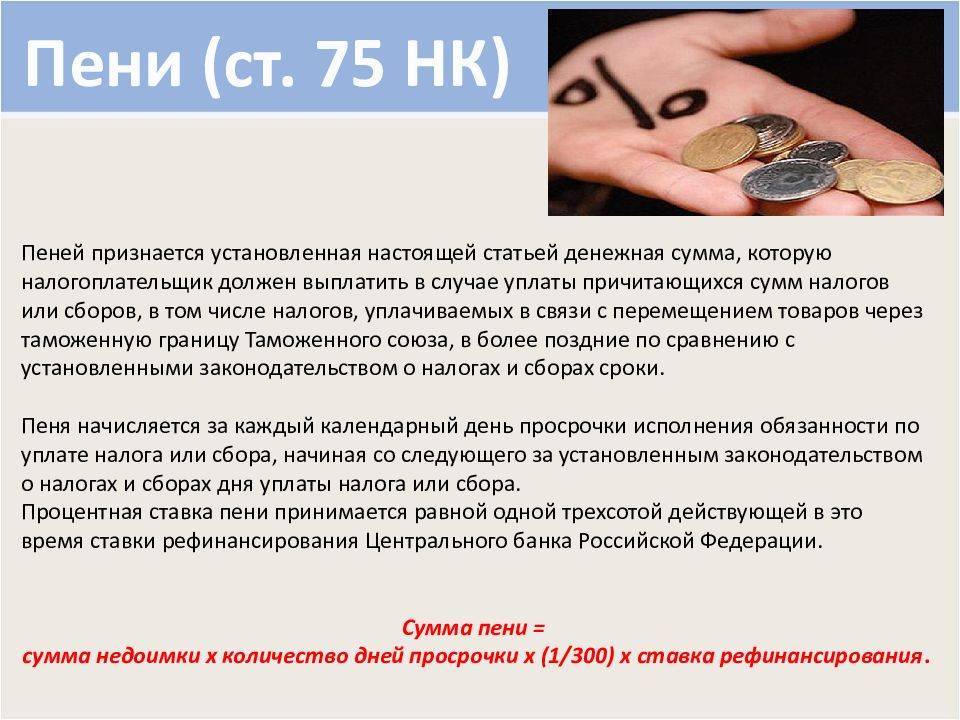

Время для начисления пени

Первым днем, начиная с которого будет «капать» пеня, станет дата, открывшая просрочку по обязательствам. Дата, определенная законом или договором, является последним днем, в который еще можно выполнить свои финансовые обязательства, не рискуя дополнительными взысканиями.

К СВЕДЕНИЮ! Если следующим днем после установленной даты окажется нерабочий – государственный выходной или праздник, то наступление обязательств будет считаться ближайший следующий рабочий день. Если на выходной приходится сама финальная дата, то должнику отводится еще один рабочий день – следующий после выходных.

НАПРИМЕР. Авансовый платеж нужно совершить до 15 числа месяца, следующего за концом квартала. Предположим, 15 апреля (финальная дата для первого квартала) выпадает на воскресенье. В таком случае, платеж 16 апреля не будет нарушением сроков, начисление пени правомерно только начиная с 17 апреля.

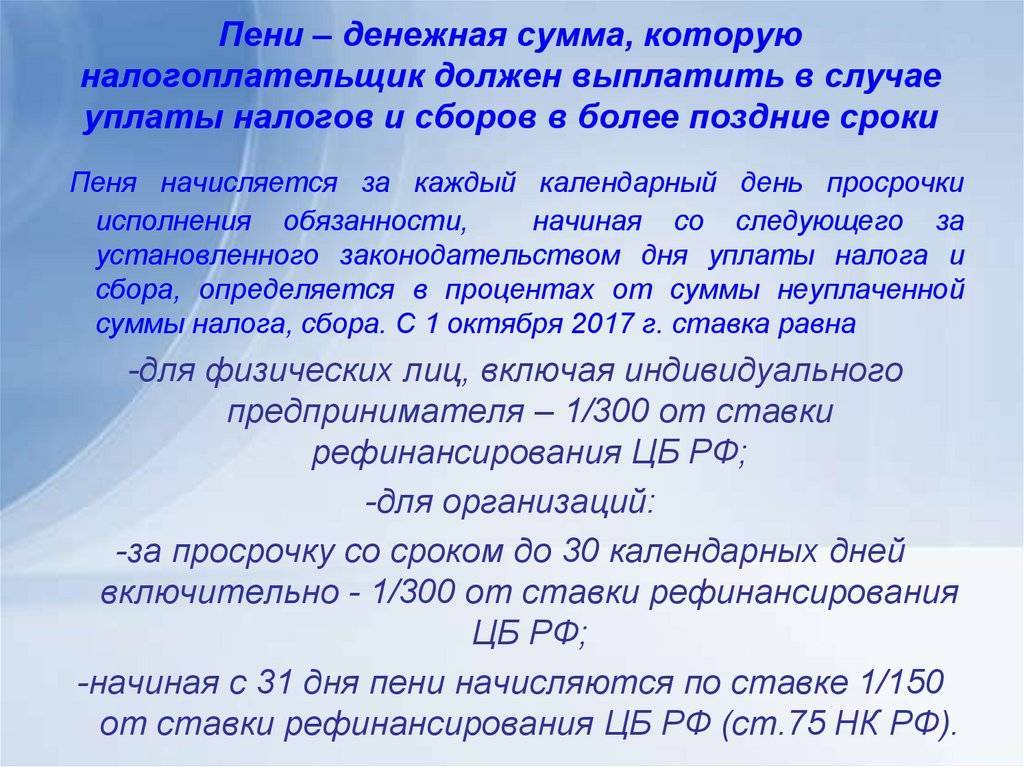

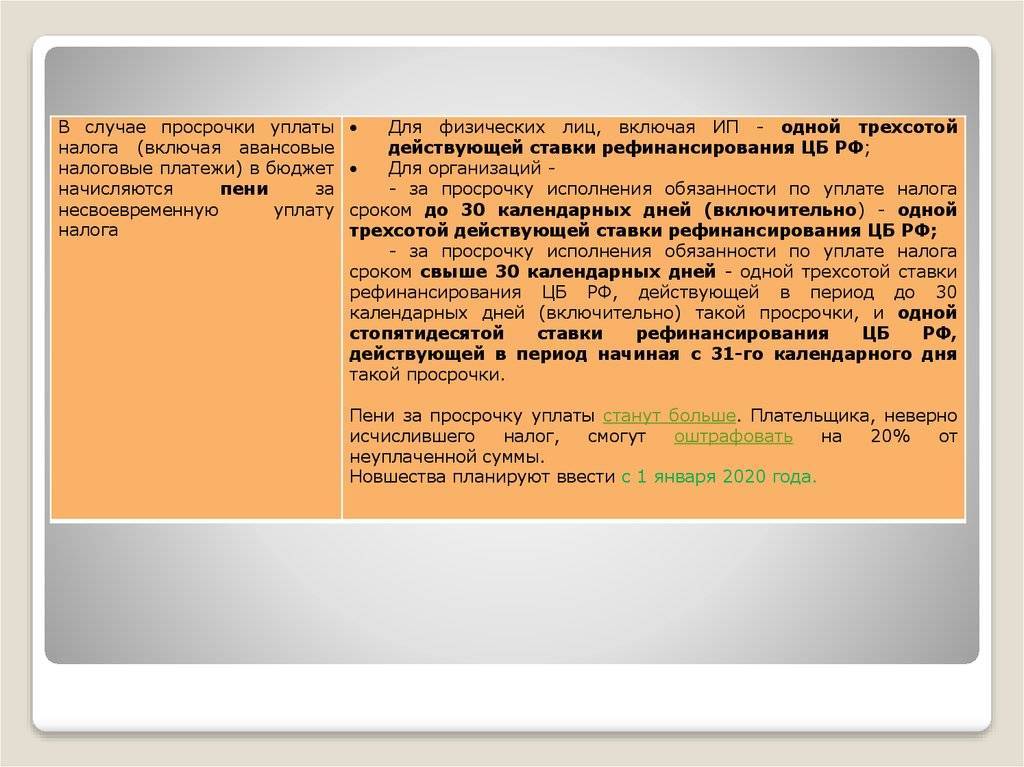

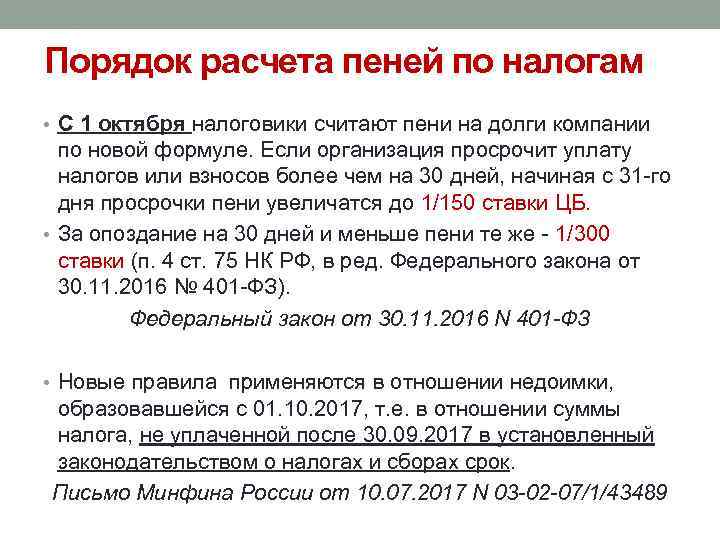

Нововведения 2017 года касательно пени на налоги

С начала 2017 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2017 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Период просрочки | Формула расчета пени |

|---|---|

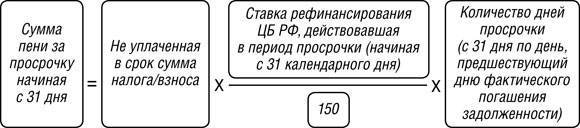

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). |  Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. |

Формула расчёта пени для юрлиц для первых 30 дней просрочки

Формула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2017 года. Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам. Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2017 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

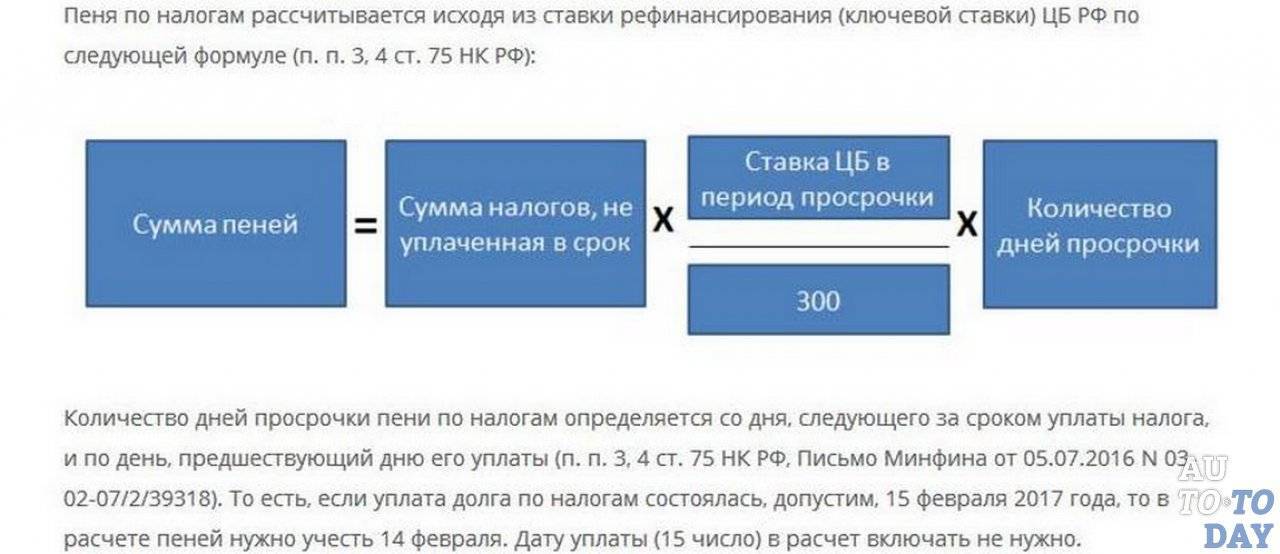

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате. То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2017 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2018 года. Количество дней просрочки в его случае – тринадцать. Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Как оплатить пени по налогам

Оплачивать пени, начисленные после того, как вы пропустили дату выплаты налогового сбора, нужно с использованием отдельных поручений платежного типа.

При составлении обозначенных документов, передаваемых затем на проверку в налоговую службу, необходимо учитывать некоторые нюансы. Так, например, в графе, в которой указывается основание для проведения данного платежа, можно указать одно из трех возможных обозначений.

Чтобы налоговая служба приняла от вас оплату, нужно правильно заполнить платежное поручение

Таблица 2. Обозначения в платежном поручении при погашении пени

| Описание обстоятельств | Какое обозначение нужно указать |

|---|---|

| Если выплата штрафной санкции, начисляемой на вас ежедневно, производится собственными силами, на основании таких документов, как акт сверки или справки, в которой отмечаются совершаемые расчеты. | В данном случае применяется обозначение «ЗД», которое нужно указать в поручении платежного характера. |

| Когда производится оплата пени, требуемой впоследствии вынесения соответствующего решения налоговой проверки. | В данном случае проставляется аббревиатура «АП». |

| Если производится оплата пени, которая была затребована инспекцией Федеральной налоговой службы. | В данной ситуации в нужную нам графу проставляется сокращение «ТР». |

Впрочем, обозначенные в таблице нюансы, а также иные характеристики проводки по переводу пени в государственную казну, должны быть хорошо известны сотрудникам бухгалтерского отдела вашей компании, даже несмотря на то, что они совершили серьезнейшую ошибку, не исполнив налоговые обязательства перед государством. В этом случае мы советуем вам, как руководителю, взять все под свой контроль.

Платежное поручение передается непосредственно в ФНС. Для перевода же средств нужно использовать соответствующие реквизиты организации.

Какие последствия могут ждать организацию при отсутствии своевременной выплаты средств по налогам в государственную казну

Бухгалтерская сторона вопроса

Обсудим начисление НДС на пеню. У бухгалтеров зачастую возникает вопрос: как корректно отражаются в налоговых у бухгалтерских учетах штрафные неустойки и пеня. Многие из этих отчислений обнаруживаются во время проверок. Стоит ли облагать их НДС?

Отражать пеню и штрафы необходимо согласно счету 99 в колонке “Прибыль и убыток”. Это делается не зависимо от того, каков был период их начислений. Дата, по которой необходимо проводить этот дебет соответствует дню назначенной проверки.

Статья 270 Налогового Кодекса Российской Федерации гласит, что согласно налоговому учету, данные отчисления не могут быть представлены как расходные, следовательно, бухгалтерский и налоговый учет не имеют существенных разногласий.

Пример 1

Алексей Круглов взял в заем 10 тысяч рублей у Владимира Лескова, заключив договоренности. Согласно договору:

- Заемщик обязуется выплатить кредитные средства на протяжении 10 месяцев аннуитетными платежами (равными долями). Платежи будут начинаться в мае 2016 года (договор был заключен в апреле).

- Заемщик обязуется выплачивать средства с процентами равными 15% раньше 30-ого числа ежемесячно. Иначе:

- Заемщик будет вынужден выплатить пеню 100 руб. / сутки задержки.

Алексей Круглов не смог в августе выплатить свою часть долга, тем самым опоздал с платежом на неделю. Затем он вернул Владимиру Лескову сумму, предназначенную для прошлого месяца, включая наценку:

Ежемесячный платеж * процент + (срок просрочки*пеня)

Численно, расчет выглядит следующим образом:

1 000 * 1.15 + (7 * 100) = 1 850 руб.

Соответственно, неустойка, которую заплатил Алексей Круглов, равна 700 руб.

Пример 2

В договоренностях указывалось, что за каждые сутки опоздания, компания “Колибри” имеет право требовать от ООО “Цвет” пеню в размере 2% от цены за всю покупку.

Неустойка будет рассчитываться по формуле:

Пеня = Сумма согласно договору * Размер процентной ставки * Срок неоплаты

Численно это будет иметь такой вид:

120 000 * 2% * 9=120 000 * 0,02 * 9 = 21 600 рублей

Таким образом, ООО “Цвет” выплатила предприятию ИП “Колибри” неустойку в виде 21 600 рублей. Именно такой оказалась цена невыполнения своих обязанностей.

Как можно заметить, в расчете неустоек и штрафов по договору нет ничего сложного, всё опирается на простые математические вычисления. Самым основным является тщательность и своевременность изучения договоров с обеих сторон.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Формула расчета пени по ставке рефинансирования

Срок уплаты авансового платежа по УСН

Какие положены выплаты при увольнении по собственному желанию

Сумма пени

Это те средства, которые должны были быть внесены, но не поступили в нужный срок либо были уплачены лишь частично. Такими неуплатами или просрочками при налоговых взаимоотношениях с государственными органами могут быть:

- пропуск авансового платежа по очередному налогу;

- выплата аванса по налогу с опозданием;

- неуплата налога в отчетном периоде;

- выплата налога не полностью или позже крайнего установленного в законе срока.

В случае установления пени по договору причина для ее назначения вступает в силу в результате нарушения сроков исполнения обязательств, обозначенных в договоре. Если в тексте договора не прописано конкретных временных рамок, это не означает его бессрочности: нужно пользоваться ГК РФ, который устанавливает их в случае получения письменного требования об уплате задолженности от контрагента.

Дополнительное письменное требование – обязательное условие для взыскания пени по договору, если в его тексте нет указаний на конечный срок внесения денежных средств.

Та сумма денег, которая оказалась неуплаченной на конечную «дозволенную» законом или договором дату, и составляет расчетную сумму, с которой будет начислена пеня.