Обработка “Распознавание штрихкода с помощью утилиты Zbar” для Документооборот ред. 2 Промо

В связи с тем, что стандартный функционал программы «Документооборот» ред. 2.1 дает возможность распознавания штрихкодов только форма EAN-13, данная обработка – альтернативный способ для распознавания штрихкода в программе 1С: Документооборот ред. 2 с помощью утилиты Zbar, которая распознает в том числе и в формате Code 128 (один из стандартных штрихкодов кодирования документов, например, «Управление торговлей» ред. 11), а также с возможностью поэтапно проследить все действия от распознавания до прикрепления к документу или простой загрузки в каталоги файлов в базе 1С.

5 стартмани

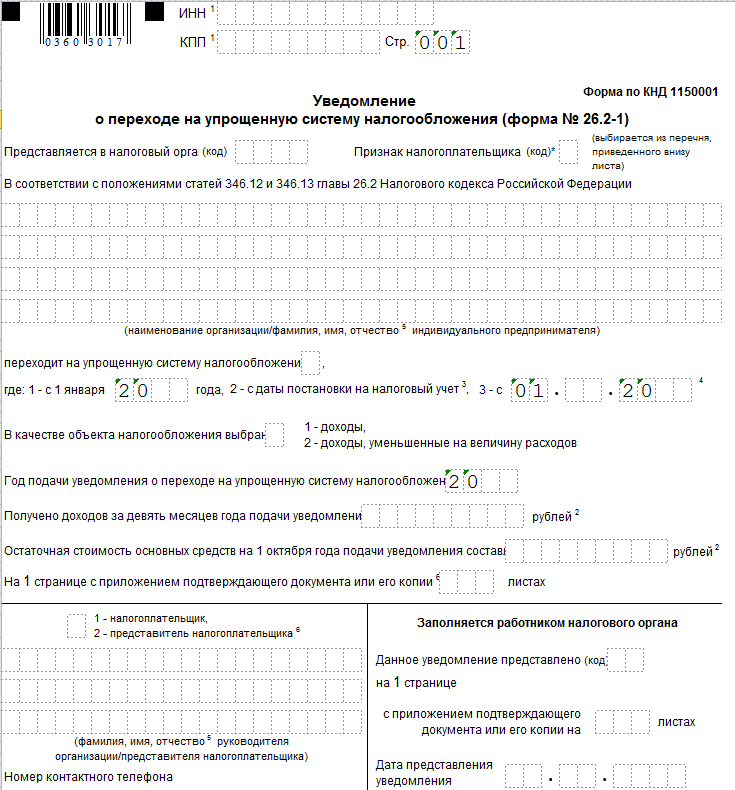

Образец заполнения

Рассмотрим вкратце образцы заполнения уведомления в разных ситуациях.

Образец заполнения формы 26.2-1 при подаче одновременного с общим пакетом документов на регистрацию.

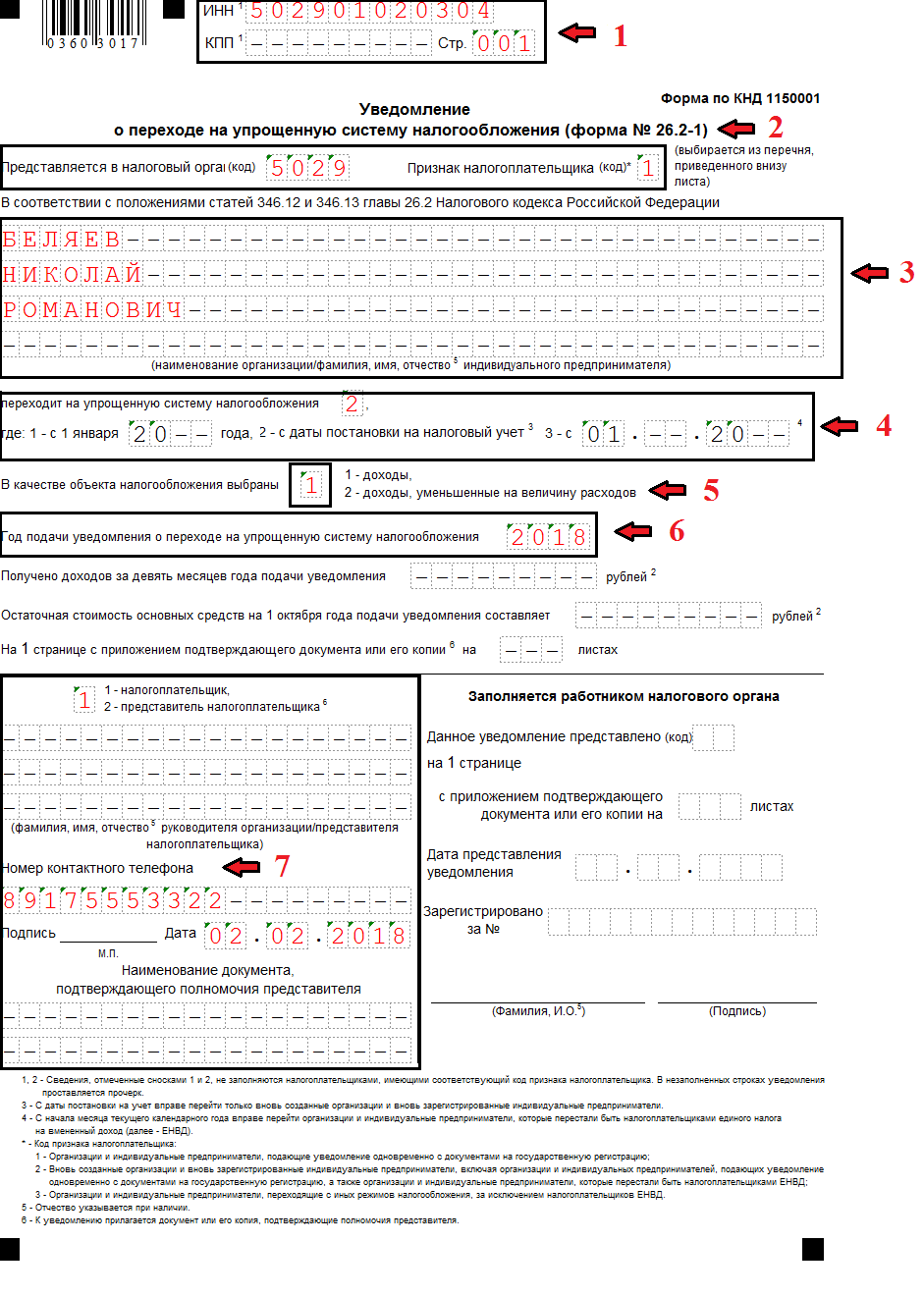

Для ИП при первичной регистрации

Порядок заполнения:

В блоке 1 необходимо указать ИНН физического лица.

Если его нет, то строчку нужно отчеркнуть.

В блоке 2 нужно отразить код налогового органа, в который будет представляться заявление и признак налогоплательщика.

Код налогового органа в который подается заявление можно узнать с помощью специального сервиса на сайте ФНС РФ.

Признак налогоплательщика при подаче заявления вместе с документами на регистрацию указывается «1».

- В блоке 3 указываются полностью ФИО ИП, подающего указанный документ.

- В блоке 4 указывается код 2, в остальных ячейках ставятся прочерки.

- В блоке 5 отражается код, соответствующий виду выбранного объекта по УСН: «1» – для объекта «Доходы» 6% и «2»- для объекта «Доходы минус расходы» 15%.

- В блоке 6 указывается год подачи документа.

- В блоке 7 ставится код «1» если уведомление подается сам будущий ИП и «2» если его представитель.

Если ставится код «1», то 3 нижних строчки отчеркиваются и указывается только контактный номер телефона, дата заполнения заявление и подпись ИП.

Если ставится код «2», то в трех нижних строчках необходимо указать ФИО представителя ИП, затем номер контактного телефона и, в самом низу, данные о документе, подтверждающем полномочия представителя.

Все остальные строчки, а также строки, незаполненные полностью, отчеркиваются.

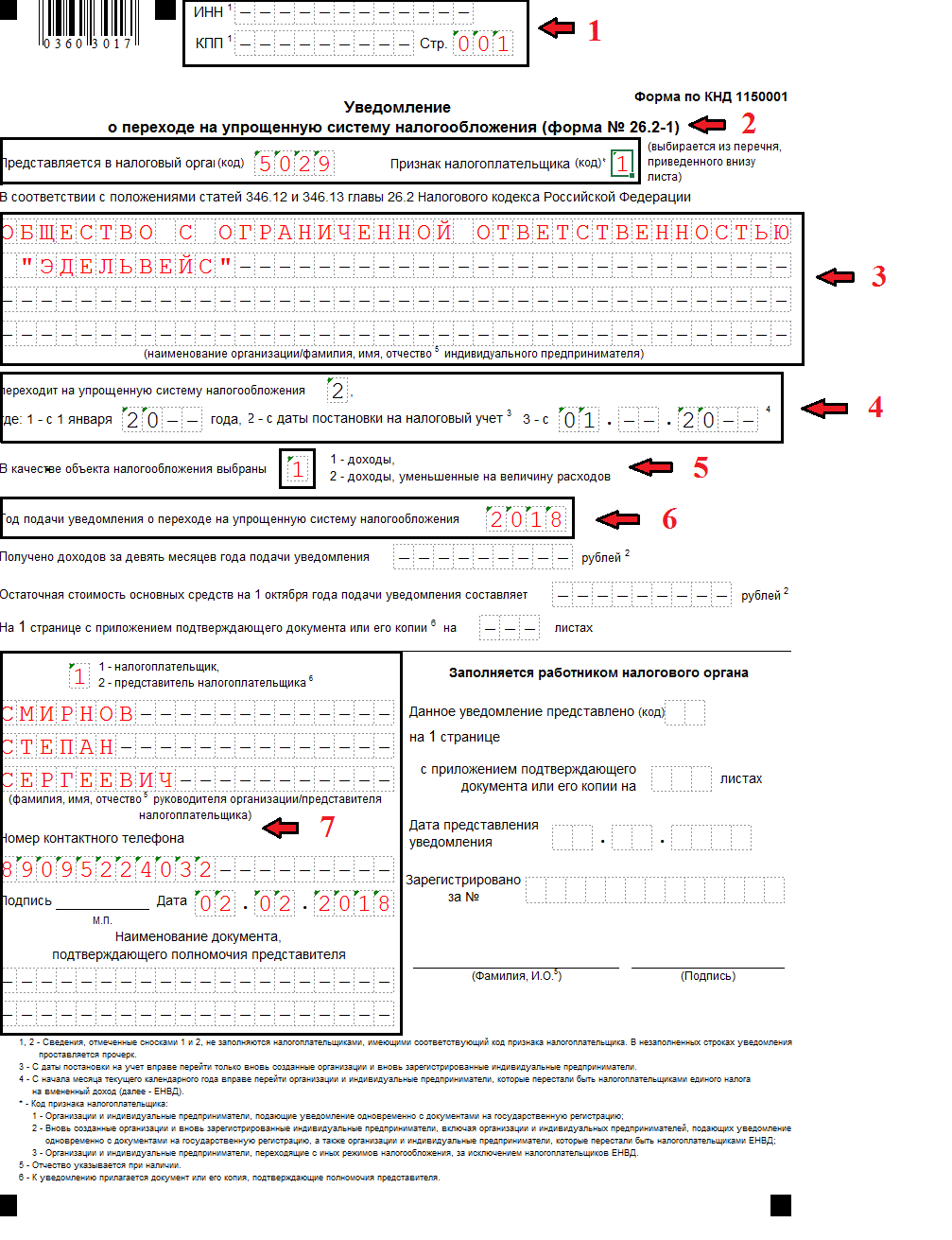

Для ООО при первичной регистрации

Порядок заполнения:

- В блоке 1 ИНН и КПП не указываются, так как организации они пока не присвоены.

- В блоке 2 указывается код налогового органа, в который будет представлен пакет документов на регистрацию вместе с данным уведомлением, а также признак налогоплательщика.

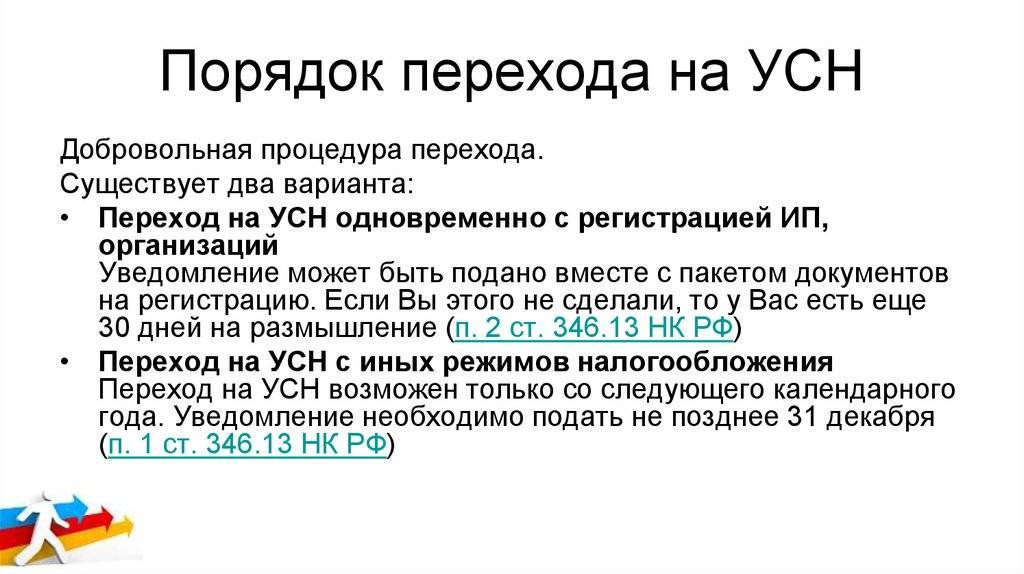

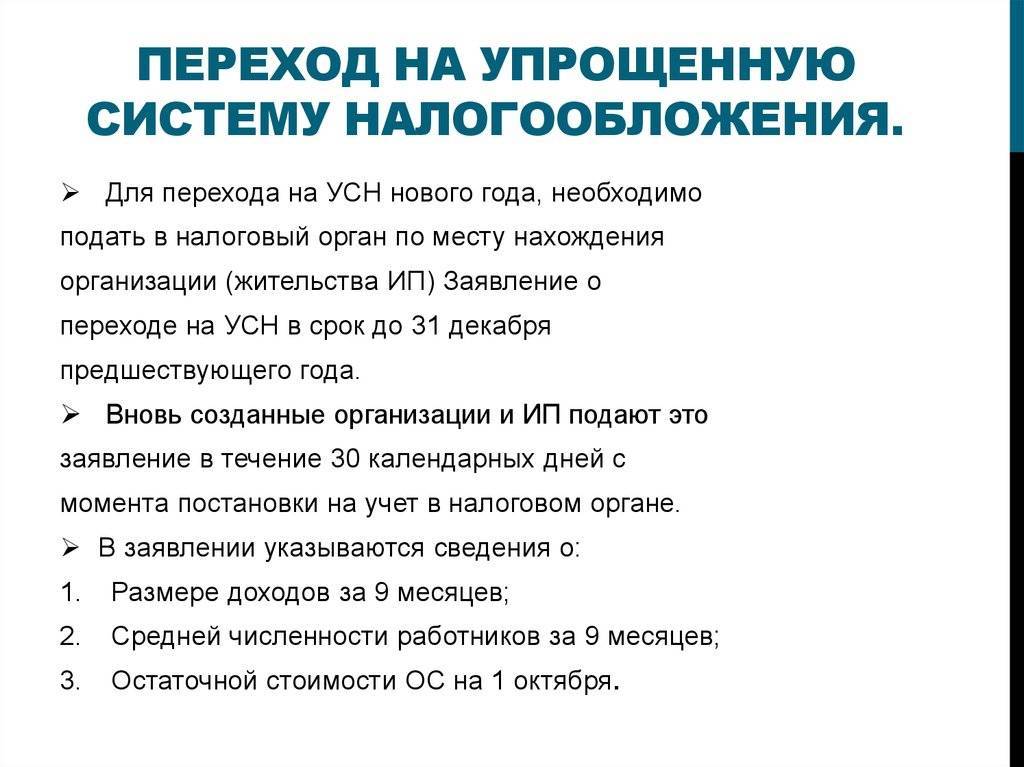

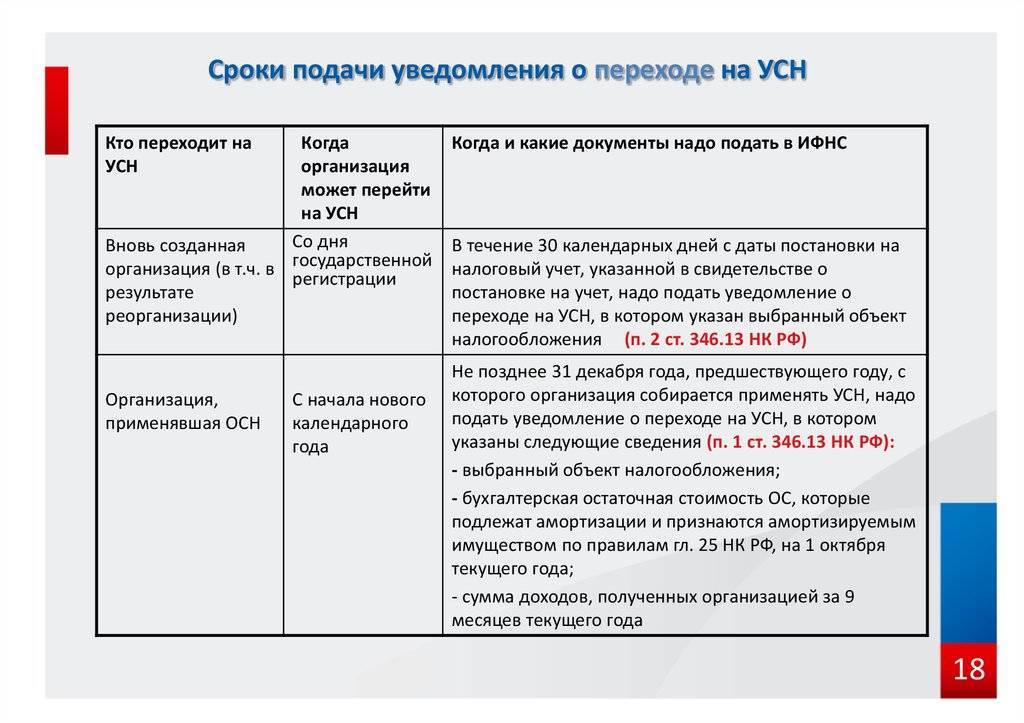

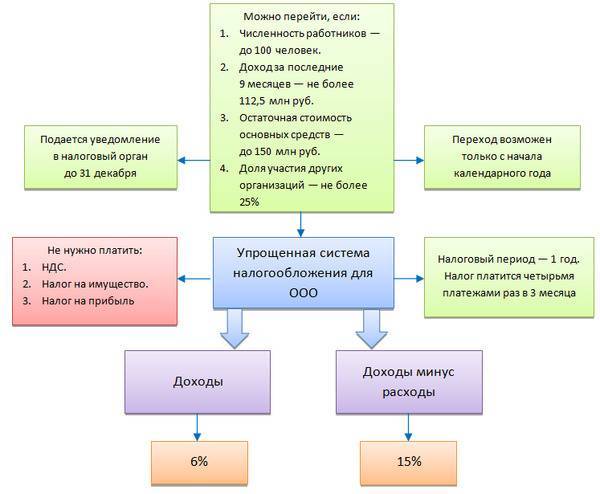

Как подать уведомление о переходе с ОСНО на УСН

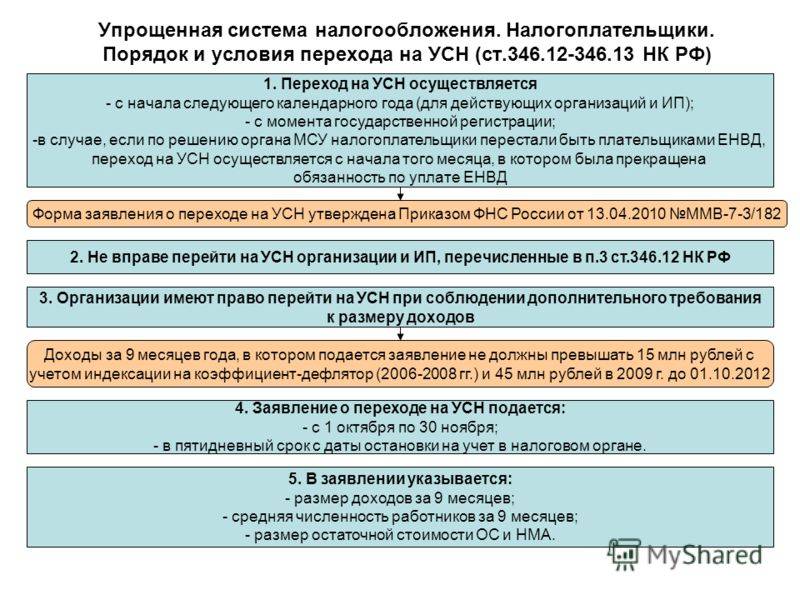

Если переход с ОСНО на УСН для вас в принципе возможен, то подготовьте уведомление по форме № 26.2-1, утвержденной приказом ФНС от 02.11.2012 № ММВ-7-3/829.

Заявление состоит всего из одной страницы, но при его заполнении для перехода с общей системы учитывайте определенные особенности.

Сначала впишите коды ИНН и КПП (у ИП его нет), укажите номер налоговой инспекции, где организация стоит на учете.

Признак налогоплательщика в данном случае «3», объяснение этому есть в сноске внизу страницы.

Ниже впишите полное наименование организации или ФИО индивидуального предпринимателя.

В ячейке рядом со строкой «переходит на упрощенную систему налогообложения» укажите код «1» и год начала применения УСН.

Ниже выберите объект налогообложения: «Доходы» или «Доходы минус расходы»

Обратите внимание, что на УСН Доходы нельзя будет учесть никакие расходы бизнеса, но можно уменьшить исчисленный налоговый платеж на сумму страховых взносов за работников и ИП. При этом для работодателей установлено ограничение – уменьшить налог можно не более, чем на 50%.

Организации указывают размер дохода за девять месяцев года перехода и остаточную стоимость основных средств на 1 октября

ИП эти поля не заполняют.

В левом нижнем блоке вписывают полное имя руководителя ООО или представителя, если уведомление подается по доверенности (в этом случае в самом низу укажите ее реквизиты).

В конце налогоплательщик (сам индивидуальный предприниматель или директор компании) или представитель проставляет свою подпись и дату подачи.

Крайний срок подачи уведомления – 31 декабря года, предшествующему году перехода (п. 1 статьи 346.13 НК РФ). Например, если организация планирует перейти с ОСНО на УСН с 1 января 2023 года, то уведомление должно быть подано не позже 31.12.2022.

На самом деле, не стоит тянуть с подачей уведомления до последнего дня, ведь если что-то пойдет не так, придется еще год работать на общей системе. По сути, направить заявление можно сразу после того, как станут известны цифры дохода за девять месяцев и остаточная стоимость ОС на 1 октября текущего года.

Обратите внимание: ИФНС не подтверждает факт перехода на УСН и не сообщает о постановке на учет в качестве плательщика этого льготного режима. На практике случаются ситуации, когда компания просто направляет уведомление почтой, не позаботившись о сохранении подтверждающих документов

В результате организация считает, что она перешла на упрощенку, а в налоговой она продолжает числиться на ОСНО. Это может вылиться в большие проблемы: штрафы за несданную отчетность и неуплаченные налоги общей системы, пени за недоимку, блокировку расчетного счета.

В ваших же интересах сохранять подтверждение подачи уведомления о переходе на УСН. Самый безопасный вариант – лично подать два экземпляра в налоговую инспекцию и на одном получить отметку инспектора. Если уведомление послано почтой, то оформляйте письмо с описью вложения и храните квитанцию об отправке.

Можно также запросить в налоговой информационное письмо по форме 26.2‑7 (утверждено приказом ФНС от 02.11.2012 № ММВ-7-3/829@). В этом письме налоговая подтверждает, что организация или ИП действительно подавали уведомление о переходе на упрощенный режим.

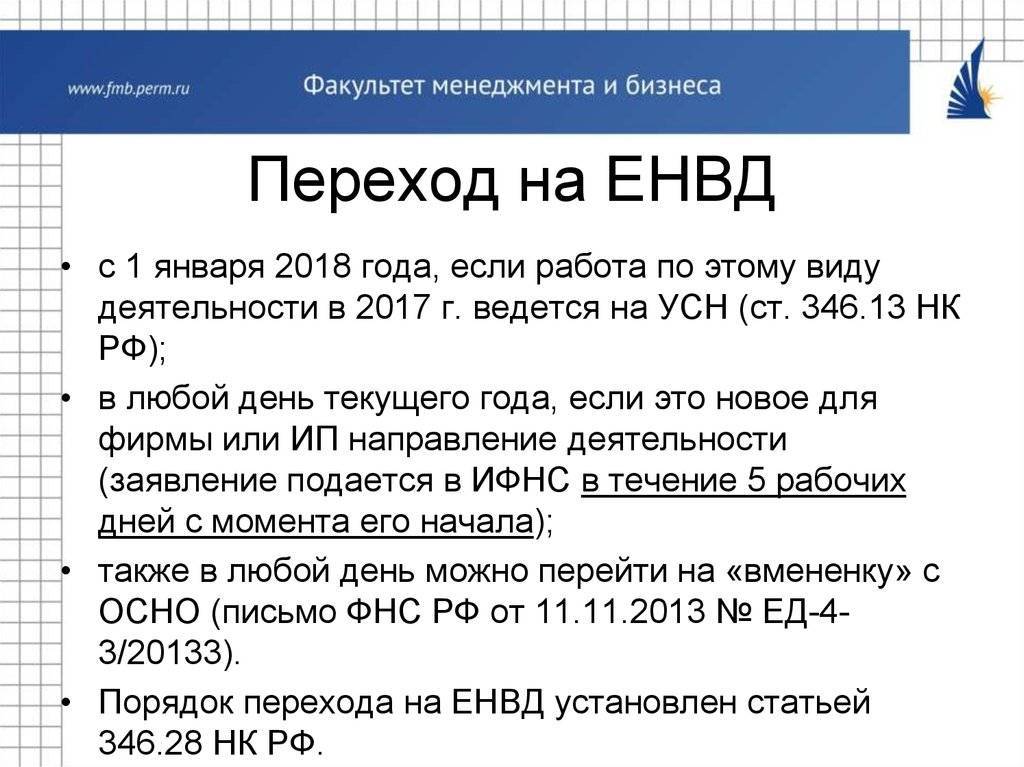

Тем, кто больше не платит ЕНВД («вменёнку»)

Разница в порядке перехода на УСН с ОСНО и ЕНВД с точки зрения самой процедуры ничем не отличается. С начала нового года, в котором организация перестала платить ЕНВД, можно применять «упрощёнку». В целом процедура очень проста. Распечатанную и подписанную форму в двух экземплярах нужно подать в свою ИФНС до 31 декабря текущего года. Отличие только в том, что нужно будет сняться с учёта в качестве плательщика ЕНВД (заявив об этом в налоговую в течение 5 дней).

м

Как мы видим, процедура смены налогового режима на УСН вовсе не сложна

Важно правильно оценить соответствие организации признакам плательщика упрощённого налога и верно выбрать налоговую базу. Попытки схитрить и перевести на УСН предприятие, не подходящее под установленные законом критерии, может закончиться большими неприятностями

По итогу отчётного периода налоговики будут ожидать от решившей рискнуть компании иной отчётности и иных налогов, чем видится руководителю. Неверно выбранный объект налогообложения может обернуться тем, что сумма выплат поглотит полученную прибыль, а исправить ошибку можно будет лишь в следующем календарном году. Всё это говорит о том, что решение о переходе на УСН нужно принимать взвешено. А заполнение простой формы и подача её в налоговую не вызовет затруднений.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Основным изменением в 2019 стала отмена декларации по налогу УСН. Данная норма косается тех налогоплательщиков, которые применяют данный спецрежим и соответствуют следующим требованиям:

- объект налогообложения – «доходы»;

- поступление денежных средств фиксируется через онлайн-кассу.

Таким образом, поступление денежных средств происходит под контролем налоговой. При этом налоговый орган будет иметь доступ ко всем поступлениям компании или ИП. В том случае, если данные налогоплательщики также продолжат подавать декларацию по УСН, то получится, что они дублируют уже направленные данные.

Те налогоплательщики, которые уплачивают налог УСН с доходов минус расходы, должны будут продолжать отчитываться в налоговую, как и прежде.

С 2019 ИП оплачивает фиксированные страховые взносы. Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в следующих размерах: ПФР – 29 354 рублей (плюс 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей); ФОМС – 6 884 рубля.

Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. В 2019 году также продолжит свое действие мораторий на плановые проверки малого бизнеса. Стоит напомнить, что мораторий вводился до конца 2018 года, но продлили его до 2020 года.

Одним из важных изменений по УСН 2019 года является отмена пониженных страховых взносов. Согласно нормам ст. 427 НК РФ, совокупный размер страховых взносов был установлен в 20%. Данной льготой могли пользоваться те налогоплательщики, которые перешли на УСН и имели доход в год не более 79 млн. руб. Кроме того, их основной вид деятельности должен был соответствовать ст. 427 НК РФ. Данная льгота предусматривалась только на 2017-2018 годы, а на 2019 год ее продление не предполагается. Налогоплательщики УСН с доходов своих работников должны будут уплачивать страховые взносы по ставке 30%.

Переход на упрощенный режим при реорганизации предприятия

Если в результате реорганизации появилась новая компания, то для нее при переходе на упрощенный режим применяются те же требования, что и для только что образованной организации. Нужно соответствовать всем условиям налогового режима и подать заявление в офис налоговой инспекции о переводе на «упрощенку» в продолжении 30 дней после регистрации фирмы. Если итогом реорганизации произошло присоединение к иной компании, то для перехода на этот режим необходимо, чтобы патронажная компания также была на УСН.

Что делать при смене ОКВЭД

Если налогоплательщик находился на системе ЕНВД, то при смене своей деятельности он может перевестись на УСН даже в середине года, а именно – с начала месяца, когда деятельность перестала облагаться единым вмененным налогом. В иных случаях ИП или ООО должны уведомить органы ФНС о переходе на новый режим не позже 20 декабря года, предшествующего тому, в котором намечается смена налогового режима.

При смене места прописки предпринимателя

В этом случае не следует подавать новое уведомление о переводе. Если переезд запланирован на текущий год, а смена режима налогообложения на следующий, то уведомление стоит подавать по старому месту регистрации.

При смене учредителей ООО

Если долю уходящего учредителя приобретает предприятие или при этом отчуждается более четверти суммы уставного капитала, то организация теряет возможность нахождения на УСН.

Переход на упрощенный налоговый режим арендодателя

В связи со сменой налогообложения может сложиться двоякая ситуация между арендатором и арендодателем. С одной стороны, требование арендной платы с включенной в нее суммой налога на добавленную стоимость является безосновательным способом обогащения собственника, который прибавку будет оставлять себе, а не перечислять государству. С другой стороны – обязательства арендодателя, в том числе по уплате налога, не должны касаться третьих лиц.

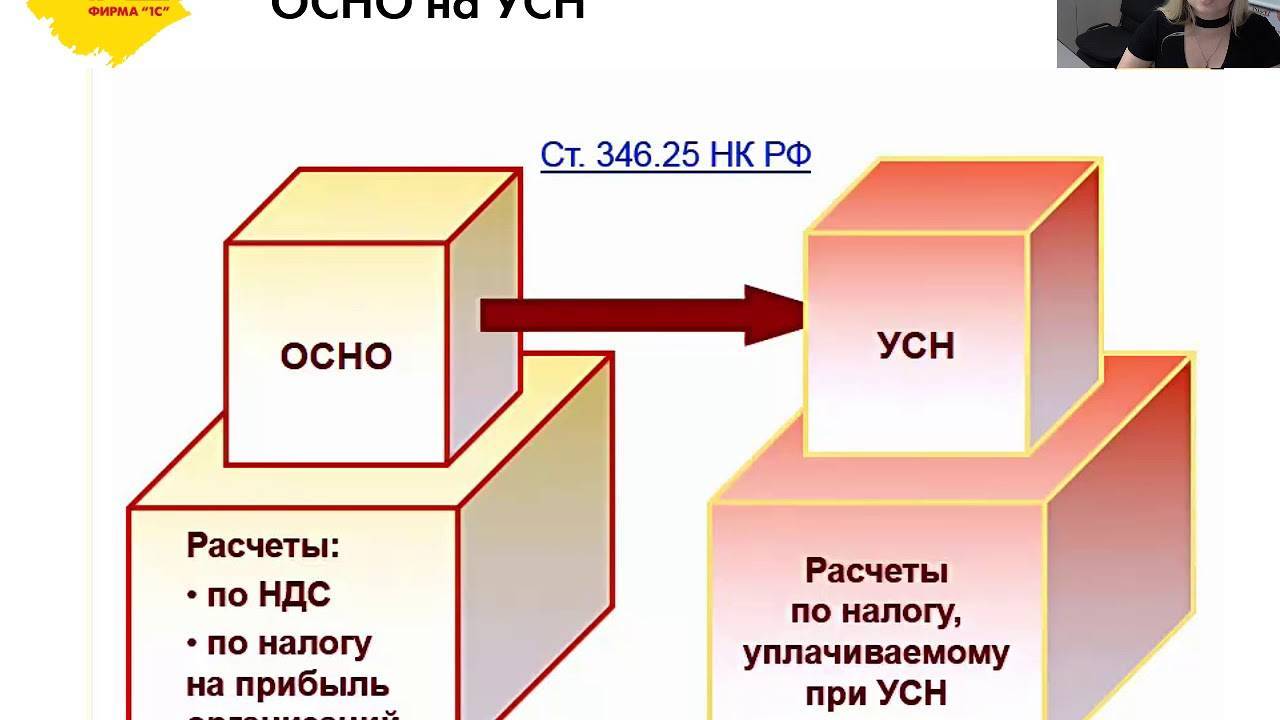

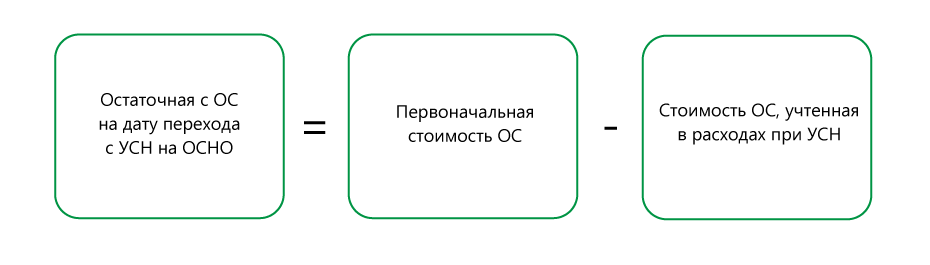

Переход с «упрощенки» на ОСН: исчисление налоговой базы

Рассматривая порядок перехода на УСН с ОСНО выше, мы отметили, что существует ряд нюансов исчисления налоговой базы при соответствующем сценарии. Аналогично есть особенности определения данного показателя и в случае с обратной процедуры — изменения налогового режима на ОСНО.

То, каким образом исчисляются доходы и расходы в рамках базы по ОСНО, зависит от того, какой метод расчета налога задействует фирма. Таковых 2 — кассовый и метод начисления.

В первом случае особых сложностей у фирмы с исчислением налоговой базы не возникнет, поскольку законодательно не установлено таких норм, которые бы предопределяли отдельный порядок фиксации выручки и издержек компании при переходе на ОСН.

В свою очередь, при методе начисления схема иная. Так, в структуру доходов в период, когда фирма меняет режим налогообложения с УСН на ОСН, должна быть включена, в частности, дебиторская задолженность, сформировавшаяся при УСН. Дело в том, что в период действия «упрощенки» метод начисления в общем случае не применяется — только кассовый, предполагающий формирование выручки вне зависимости от факта продажи товаров, работ или сервисов.

Поэтому если, к примеру, продукция была отгружена, но не оплачена, это не предполагало формирования доходов. В свою очередь, метод начисления предполагает формирование выручки после того, как товар отгружается. Таким образом, после перехода на ОСН с УСН стоимость тех товаров, что были реализованы, но не оплачены, следует включить в структуру доходов.

Как составить уведомление о переходе на УСН?

Предприниматели, а также юридические лица, которые на текущий момент времени используют иную систему, при переходе на упрощенку, подают уведомление в текущем налоговом периоде. Те же компании и предприниматели, которые только приступают к деятельности, имеют право совершить переход на УСН в случае необходимости, в период до 30 дней с официальной регистрации в налоговой инстанции.

Заявление лучше всего подать в конце отчетного периода. Запомните, что если заявление будет подано после начала нового отчетного периода, то в результате, переход не будет осуществлен, и фактически, вы останетесь работать по той системе, которую использовали ранее. Переход на УСН допустимо осуществить в том случае, когда вы утратите право на использование единой системы налогообложения, и процесс будет основан также на подаче уведомления в виде заявления.

Законодатель определяет, что заявление может быть составлено в письменном или же электроном варианте. Приказ ФНС от 16.11.2012 № ММВ-7-6/878 четко курирует все нюансы, которые касаются вопроса электронного заполнения уведомления о переводе на УСН. Существует строгая форма документа, которая утверждена на законодательном уровне, а значит, осуществить составление уведомления в свободной форме не получится. Если вы не будете использовать установленную форму, то данный документ просто не будет принят к рассмотрению налоговой инстанцией.

В уведомление обязательно вносятся данные ФИО предпринимателя, либо организационное наименование компании. То есть, предоставляется информация о том, кто подает заявление. Также нужно указать данные ИНН, КПП (при наличии таких данных). Обязательно указывается дата, с которой будет осуществляться процесс применения упрощенного режима уплаты налога. Также в документе отражаются все контактные данные плательщика налога.

При составлении документа, нужно указать какой именно вариант объекта налогообложения был вами выбран. Над данным вопросом нужно подумать крайне детально, также вам рекомендуется знать, что впоследствии есть возможность смены данного объекта. Также устанавливается объем доходов за отчетный период времени. Также нужно указать остаточную стоимость текущих средств. Фактически предоставляется информация, которая определяет вашу возможность осуществить переход на УСН.

Если какие-то строки в уведомлении не заполняются, то обязательным условием считается проставление прочерка. Сноски 1 и 2 определяют, что все сведения, не заполняются теми плательщиками, которые имеют соответствующий код признака. 1 – означает, что речь идет о тех структурах и предпринимателях, которые подают свое заявление одновременно с регистрацией. Фактически, такие лица не могут проставить значение остаточной суммы и доходов, так как только начинают свою деятельность. 2 – означает, что графы не заполняются теми организациями и ИП, которые только созданы, или же утратили полномочия на использование единой системы оплаты налогов. 3 – определяет, что речь идет об ИП и организациях, которые переводятся на УСН с другой системы налогообложения. Структура составления уведомления не является сложной, при этом, есть масса образцов составления данного документа. Также есть масса видеометариалов, использование которых, поможет вам правильно определить возможность перехода на УСН, а также установить структуру составления заявления в виде уведомления.

Расходы

В состав «переходных» расходов организации, применявшие метод начисления, должны включить непризнанные расходы, оплаченные в периоде применения общей системы налогообложения. Это объясняется тем, что при методе начисления расходы учитываются на дату их осуществления (п. 1 ст. 272 НК РФ). Дата оплаты на дату признания расходов не влияет. При упрощенке действует кассовый метод (п. 2 ст. 346.17 НК РФ). При нем расходы формируются по мере их оплаты. Причем для признания некоторых видов затрат установлены дополнительные условия.

Авансы, выданные в период применения общей системы налогообложения в счет предстоящих поставок (без НДС), включайте в базу по единому налогу на дату поступления товаров (работ, услуг). При этом учитывайте ограничения, связанные со списанием покупных товаров и основных средств. Оплаченные, но непризнанные расходы включайте в состав затрат по мере выполнения условий, при которых они уменьшают налоговую базу по единому налогу. Такие правила предусмотрены подпунктом 4 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть расходы на аренду? Аренда оплачена авансом на несколько лет вперед в период применения ОСНО (до перехода на спецрежим)/

Да, можно.

Расходы на аренду офиса, которые организация оплатила, применяя метод начисления, при расчете единого налога учитываются на дату их осуществления (подп. 4 п. 1 ст. 346.25 НК РФ). Налоговую базу уменьшайте ежемесячно по мере фактического получения услуг по договору аренды. Аналогичная точка зрения отражена в письме Минфина России от 14 ноября 2005 г. № 03-11-04/2/132.

Пример учета расходов на аренду, оплаченных до перехода на упрощенку. Организация платит единый налог с разницы между доходами и расходами

ООО «Альфа» арендует помещение под офис. Договор аренды заключен на период с 1 января 2016 года по 31 декабря 2017 года включительно (24 месяца). Сумма арендной платы за весь срок действия договора составляет 480 000 руб.

В декабре 2015 года «Альфа» применяла общую систему налогообложения и рассчитывала налог на прибыль методом начисления. В этом месяце организация перечислила арендодателю всю сумму арендной платы за два года вперед.

С января 2016 года «Альфа» перешла на упрощенку. Объект налогообложения – «доходы, уменьшенные на величину расходов».

Начиная с января 2016 года бухгалтер организации ежемесячно уменьшает налоговую базу по единому налогу на сумму арендной платы в размере: 480 000 руб. : 24 мес. = 20 000 руб.

Кредиторская задолженность по расходам, которые были учтены при расчете налога на прибыль, налоговую базу по единому налогу не уменьшает. Суммы, выплаченные в погашение этой задолженности после перехода на упрощенку, повторно включать в расходы нельзя. Например, если до перехода на упрощенку неоплаченные товары были реализованы, то учитывать их стоимость при расчете единого налога после оплаты не нужно. Это следует из подпункта 5 пункта 1 статьи 346.25 Налогового кодекса РФ.

Ситуация: можно ли организации на упрощенке учесть налог на прибыль и НДС, начисленные за период, в котором организация применяла ОСНО? Налоги были перечислены в бюджет после перехода на упрощенку.

Нет, нельзя.

Любые расходы, поименованные в пункте 1 статьи 346.16 Налогового кодекса РФ, могут быть признаны, только если они соответствуют критериям, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). То есть независимо от классификации расходы, указанные в пункте 1 статьи 346.16 Налогового кодекса РФ, уменьшают налоговую базу по единому налогу, если они:

документально подтверждены;

экономически обоснованны;

связаны с деятельностью, направленной на получение доходов;

не поименованы в статье 270 Налогового кодекса РФ.

Уплату налога на прибыль и НДС по обязательствам, которые возникли в период применения общей системы налогообложения, нельзя признать расходом, соответствующим критериям пункта 1 статьи 252 Налогового кодекса РФ. После перехода на упрощенку эта операция уже не связана с деятельностью, направленной на получение доходов, следовательно, не является экономически обоснованной. Кроме того, суммы налога на прибыль и НДС, начисленные к уплате в бюджет, не могут учитываться при налогообложении в силу положений пунктов 4 и 19 статьи 270 Налогового кодекса РФ.

Таким образом, для уменьшения налоговой базы по единому налогу за счет уплаты налогов, начисленных в период применения общей системы налогообложения, у организации, перешедшей на упрощенку, оснований нет. Правомерность этого вывода подтверждается письмами Минфина России от 16 октября 2007 г. № 03-11-05/251, от 19 декабря 2006 г. № 03-11-04/2/281.

Пример

Фирма приобретает оборудование на сумму 430 тыс. руб., налог получается 64 067 руб. Данное число приняли к вычету. Через какое-то время фирма перешла на УСН, балансовая стоимость оборудования стала 200 тыс. руб. Как восстанавливать налог при переходе на УСН?

200 тыс. руб. × 18% = 36 тыс. руб.

Значит, бухгалтерский учет будет отражать такие проводки:

ДТ 19 — КТ 68 — 36 тыс. руб. — восстановлен налог на средства.

ДТ 91 — КТ 19 — 36 тыс. руб. — сумма платежа включается в другие расходы.

Помните, что декларация должна предоставляться и при переходе на УСН при окончании текущего года, крайний срок — 25 января.

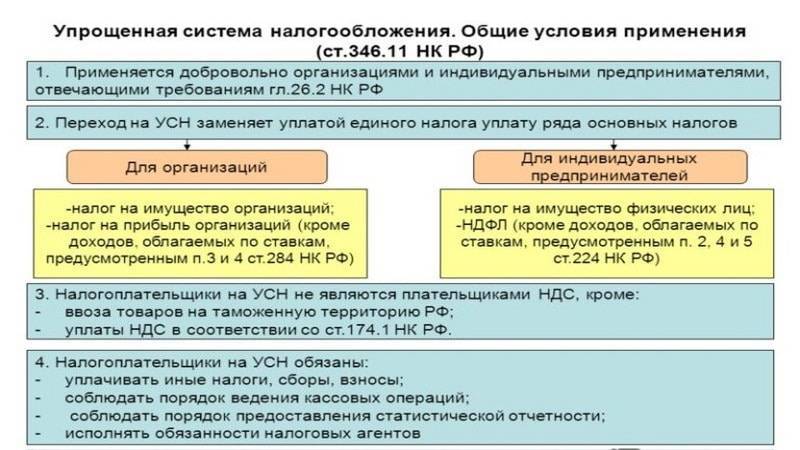

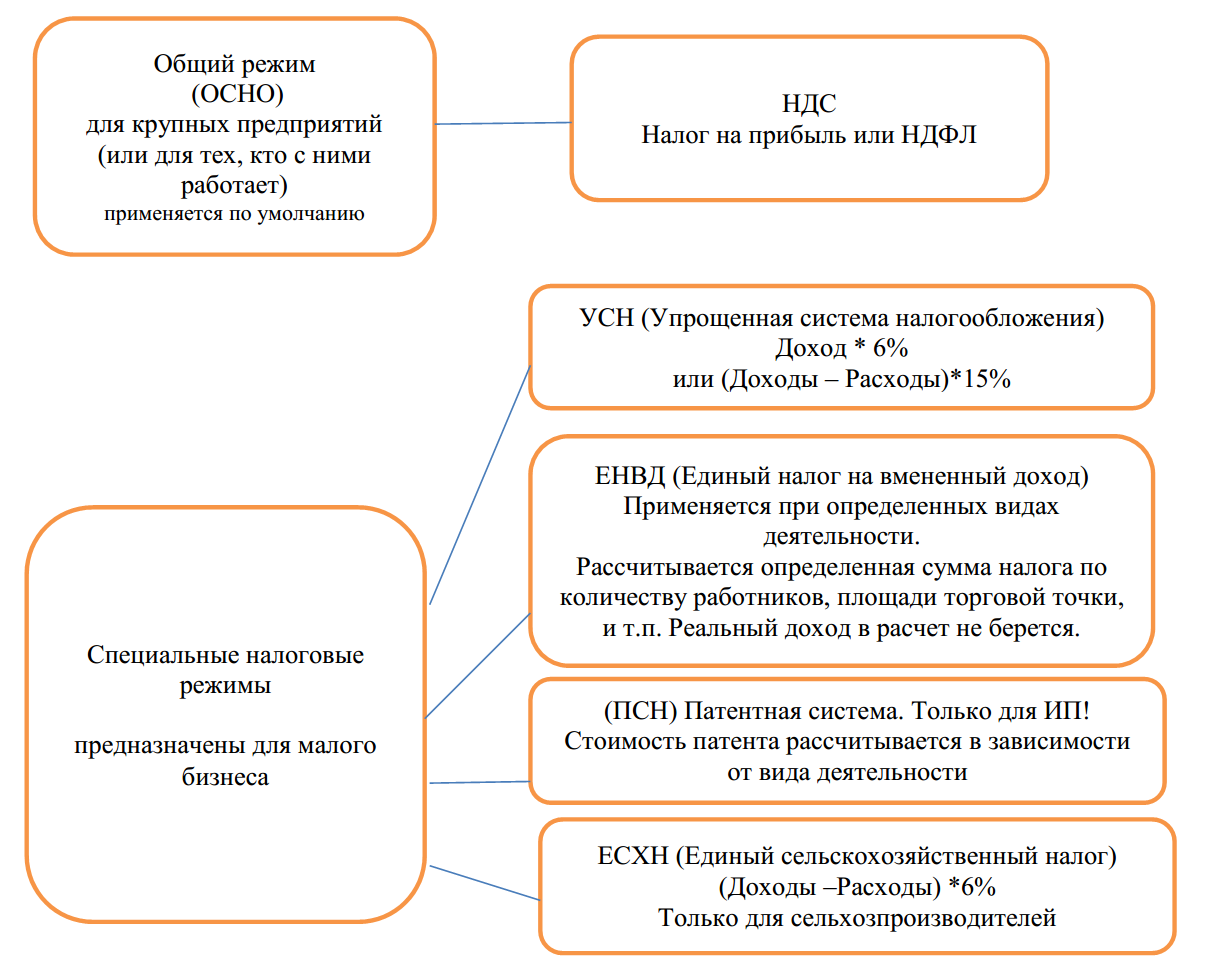

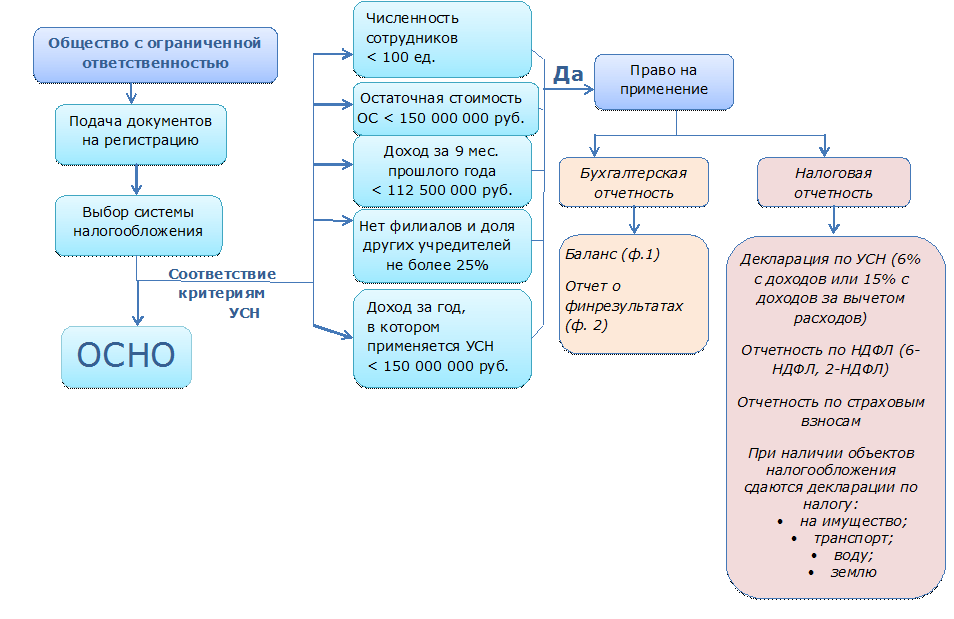

Особенности режимов обложения налогом и их различия для ООО и ИП

Между этими двумя самыми распространенными формами бизнеса существуют следующие различия:

| ООО | ИП | |

| Правовой статус | Как правило, риску подвергается только уставной капитал – единственное жилье, личные вещи, необходимые для жизни, отобрать у банкрота не могут | Отвечает всей своей собственностью |

| Количество учредителей | Может составлять до 50 человек, один из которых обязательно должен быть директором | Может работать один человек без сотрудников |

| Бухгалтерия | Для ведения сложного бухгалтерского учета требуется должность бухгалтера в штате | Бухгалтерский отчет не предусмотрен |

| Налогообложение | Более строгий налоговый режим | Можно уменьшить величину налогов на сумму страховых взносов; Выбрать специальное налогообложение для ИП (патентное) |

| Выручка | Доходы получаются в виде дивидендов, которые выплачиваются раз в квартал и облагаются НДФЛ (13%) | Свободное распоряжение собственными доходами |

| Приостановка страховых взносов | Страховые отчисления предполагаются только с заработных плат сотрудников. Если компания приостановила деятельность и распустила штат, то платить в ПФР ей ничего не придется | Предприниматель обязан отправлять страховые выплаты в ПФР за себя даже, если деятельность приостановлена или не приносит доход |

| Регистрация | Госпошлина за регистрацию ООО составляет 4 000 руб., уставной капитал, который должен обязательно находиться на счете в банке – не менее 10 000 руб. Помимо этого, учредители должны подготовить заявление на регистрацию, устав, договор об учреждении, протокол собрания и сделать печать. | Госпошлина при регистрации – 800 руб., уставной капитал необязателен. Будущий предприниматель подготавливает нотариально заверенное заявление и копии личных документов, которые затем предоставляет в ФНС. Изготовление и регистрация печати не обязательно. |

Особенности иных налоговых режимов для ООО и ИП:

| Режимы | Характеристика | ИП | ООО |

| ОСНО | Включает в себя НДС (18% от заявленной прибыли); Имущественный налог (2,2% от стоимости собственности); Налог на зарплату (26% бюджета фонда оплаты труда); Налог на прибыль (20% от разницы доходов и растрат без НДС) | После выплат указанных налогов и иных растрат предприниматель обязан с оставшейся суммы оплатить 13% НДФЛ | ООО платит от оставшейся разницы 20% НДФЛ. Чтобы учредитель смог распоряжаться остатком, обществу необходимо издать приказ касаемо выплаты дивидендов, а до этого заплатить с их стоимости 9% НДФЛ |

| ЕНВД | Разрешен при продаже неподакцизных товаров; Оказании бытовых услуг, перевозках; Площади помещения организации не более 150 кв. м. Режим может совмещаться с УСН, ОСНО, ЕСХН | Прибыль предпринимателя не облагается никакими налогами | Учредители могут распоряжаться доходом после приказа о выплате дивидендов и уплаты 9% НДФЛ |

| ЕСХН | Налог доступен только производителям сельскохозяйственной продукции. Его ставка – 6% от разницы прибыли и растрат | Позиции режима сходны с позициями УСН | |

| ПСН | Разрешенные виды деятельности – те же, что при ЕНВД; Количество работников – не более 15; Процент налога зависит от соотношения объема прибыли и количества работников; Может сочетаться с УСН, ЕНВД, ЕСХН при условии раздельного учета прибыли и растрат по каждому виду деятельности | Не составляется налоговая отчетность; Время действия патента – от одного месяца до года; Уплата налога производится двумя частями | Не доступен |

Совмещение налоговых режимов в текущем году

В таблице были затронуты совмещенные режимы (ЕНВД+УСН, ПСН+УСН). В 2017 году они имеют следующие особенности:

- Раздельный учет операций;

- Определенную методику распределения доходов и расходов.

Из этого следует:

| Разделение прибыли | Средства от реализации товаров и услуг делятся по направлениям бизнеса; Расходы, не касающиеся реализации, разделяются пропорционально; Доход с депозитов учитывается только через УСН; Скидки и бонусы подлежат обложению по ЕНВД |

Разделение расходов | По себестоимости; По видам деятельности; Опираясь на пропорциональную систему. Для трат по УСН источник информации – книга учета прибыли и растрат, а для ЕНВД – документация текущего счета. В первом случае расчет налогов имеет нарастающий итог, во втором – производится каждые 3 месяца. |

Как правильно выбрать объект налогообложения при УСН?

Предусмотрено, что объектом налогообложения на законных основаниях могут стать:

- «Доходы», причем в данном случае ставка составляет не более 6%. Есть также разработанные структуры льготного налога, которые предполагают начисление суммы налогообложения по ставке менее шести процентов. В данной ситуации подразумевается общая прибыль. Например, предприятие заработало 20 тыс. рублей, значит, от данной суммы вычисляется 6%, которые предприятие должно выплатить в бюджет в качестве уплаты налогов;

- «Доходы, за исключением расходов». Фактически, речь идет о чистой прибыли. Устанавливается налог в размере 15%. Например, предприятие заработало 20 тыс. рублей, а все траты за отчетный период составили 12 тыс. рублей, значит, высчитывается сумма чистой прибыли, которая в данной ситуации составляет 8 тыс. рублей, и уже от данного показателя высчитывается налог в размере 15%.

Предприниматели и юридические лица, которые желают минимально упростить структуру налогового учета стараются выбрать вариант исчисления налогов с суммы общего дохода. Получается ситуация, что можно фактически скрывать все проблемы, которые возникают с документальным подтверждением расходов. Если же вы стремитесь максимально сэкономить на выплате налогов, то естественно, самым оптимальным способом сделать это станет выбор системы уплаты налоговых взносов с чистого дохода. Но, чтобы использовать данный метод расчета налога непременно нужно иметь возможность документально подтверждать все расходы, которые связаны с работой предприятия.

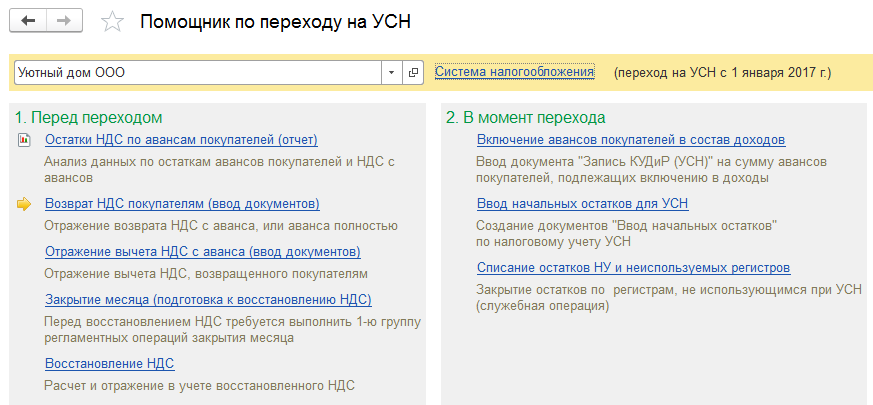

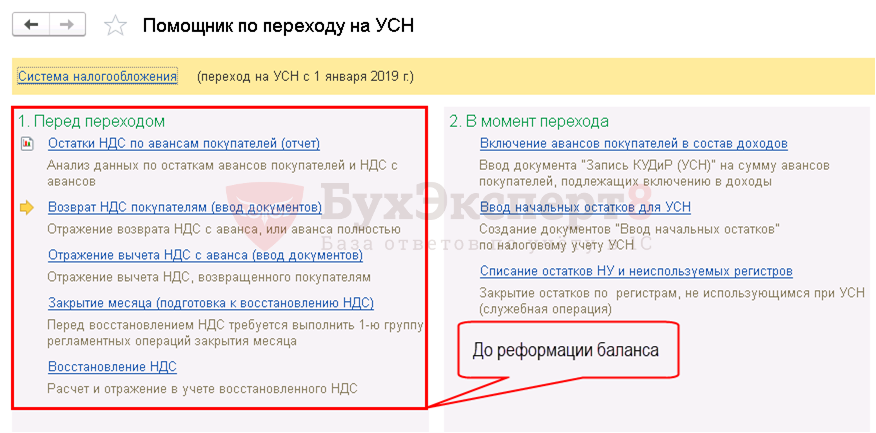

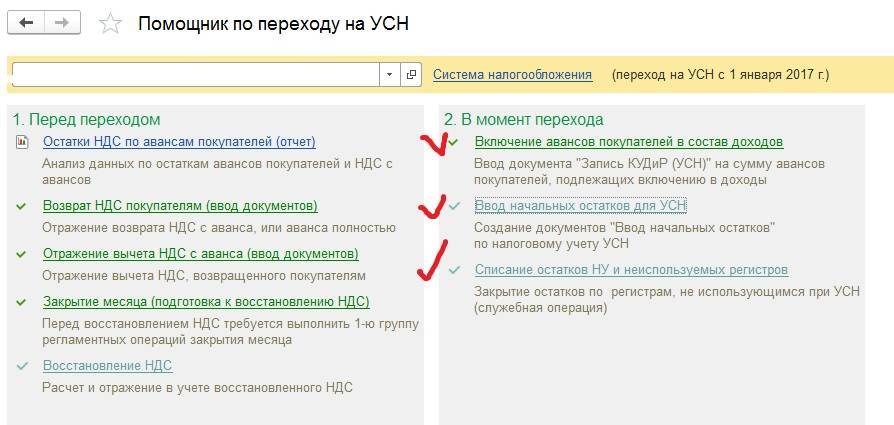

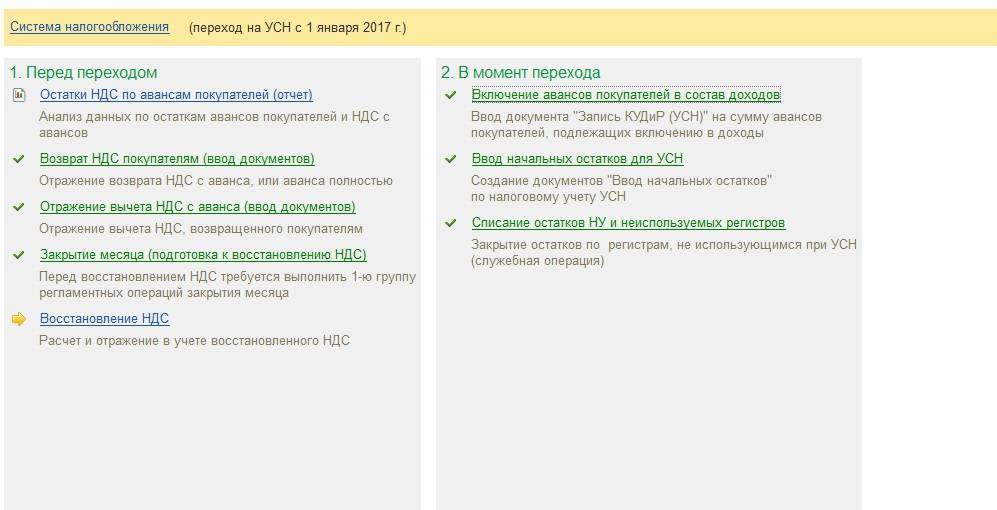

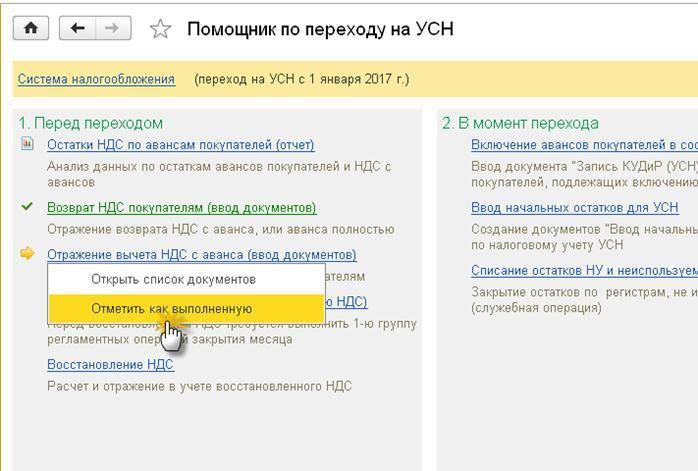

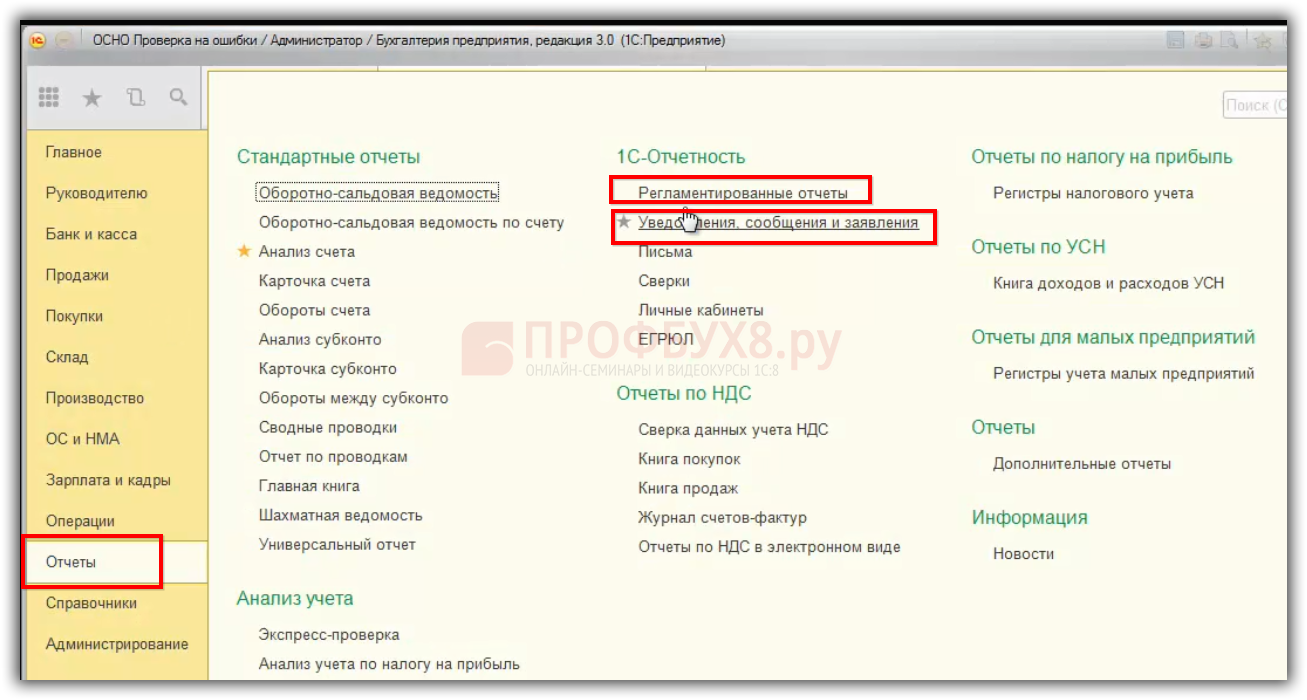

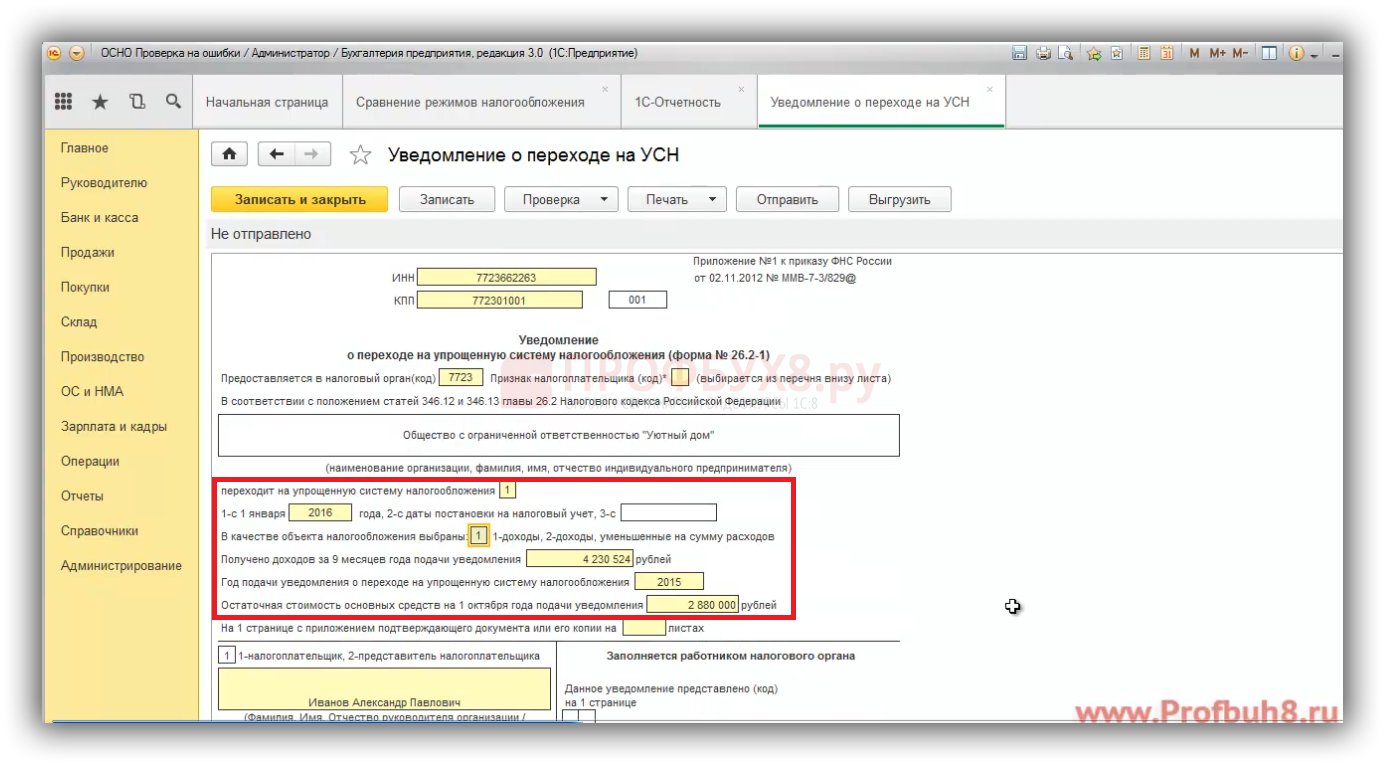

Уведомление о переходе на УСН в 1С 8.3

Для перехода с ОСНО на УСН необходимо сдать Уведомление о переходе на УСН в ИФНС. Только в случае представления Уведомления о переходе на УСН в ИФНС, организация или ИП могут применить «упрощенку».

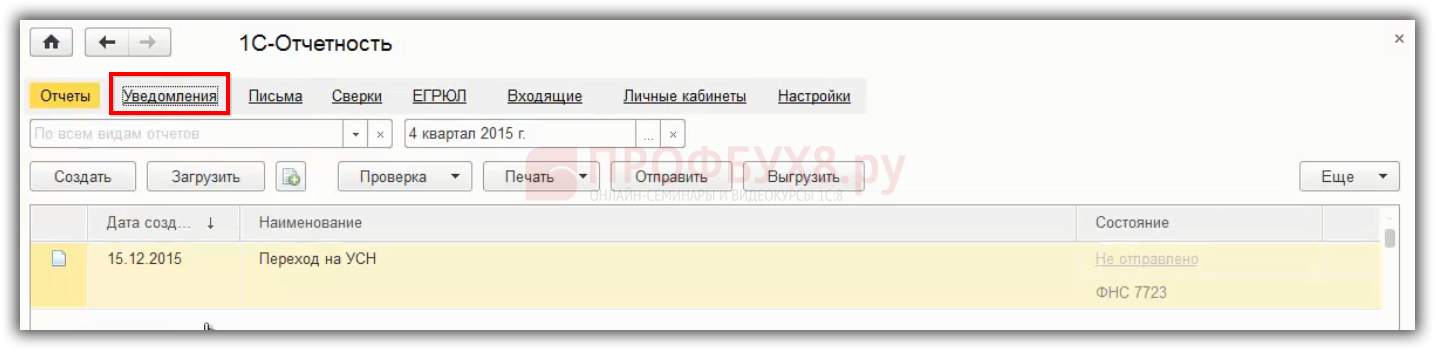

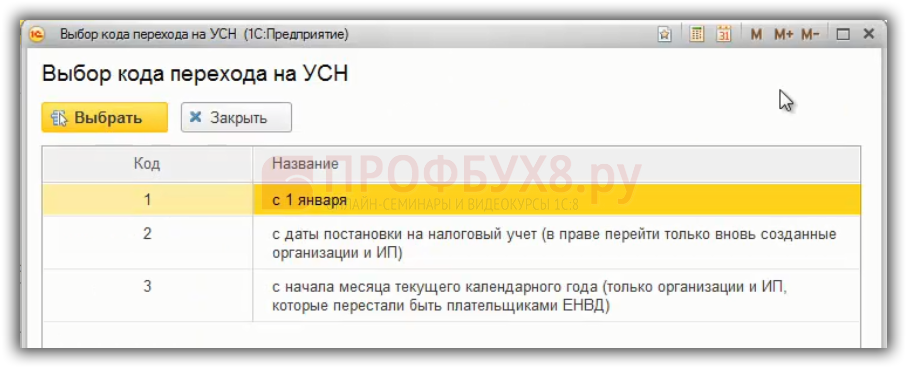

Заполнение и печать уведомлений о переходе на УСН автоматизированы в 1С 8.3 Бухгалтерия 3.0. выбираем раздел «Отчеты» – «Регламентированные отчеты» либо «Уведомления, сообщения и заявления»:

По гиперссылке «Уведомления» создается документ:

В документе «Уведомление о переходе на УСН» отражается:

с какого числа производится переход на УСН:

- с какого года будет переход на УСН;

- объект налогообложения: «доходы» или «доходы, уменьшенные на сумму расходов»;

- сколько получено доходов за 9 месяцев (например, за 2015 год сумма дохода должна быть до 51.615 млн. рублей);

- остаточная стоимость ОС;

- контактная информация:

Заполненное уведомление передается в ИФНС и после этого будет считаться, что организация или ИП на “упрощенке”.

Выбор объекта налогообложения

Необходимо четко определиться с объектом налогообложения, прежде чем переходить на упрощенную систему налогообложения. Это та часть доходов, с которой вы должны будете платить налог.

Есть 2 объекта налогообложения:

«Доходы», то есть налог составит 6 % от всего объема финансовых поступлений, независимо от расходов – налог в 15 % исчисляется от прибыли, которая остается после вычета всех затрат компании.

Выбор объекта напрямую зависит от экономической деятельности самого предприятия. К примеру, в течение года студия «Астра» зарабатывает 1,5 млн руб. Затраты на нужды студии составляют 800 тыс. руб. Такая же студия «Альянс» за год имеет те же 1,5 миллиона. Но при этом существенно меньше тратит на собственные нужды, всего лишь 300 тысяч.

Используя объект налогообложения «доходы», обе студии заплатят по 90 тыс. руб., поскольку выручка у компаний одинаковая:

1 500 000 / 100 * 6 = 90 000 рублей.

В результате чего прибыль студий будет существенно отличаться:

- «Астра» получит всего 610 тысяч рублей прибыли, так как 800 тысяч составили расходы и еще 90 тысяч – налоги.

- «Альянс» же по итогам года получит 1 млн 110 тысяч рублей прибыли с учетом 300 000 тысяч своих затрат и 90 000 выплаченных налогов.

Для студии «Альянс» выбор объекта «доходы» более выгоден, чем для студии «Астра». При условии, что они будут использовать объект налогообложения «доходы минус расходы», все будет выглядеть иначе:

- «Астра»: (1 500 000 – 800 000) / 100 * 15 = 105 000 рублей.

- «Альянс»: (1 500 000 – 300 000) / 100 * 15 = 180 000 рублей.

В данном раскладе выигрывает студия «Астра», которая платит значительно меньшую сумму налогов, чем «Альянс».

На этом примере хорошо видно, в какой ситуации какой объект налогообложения окажется более выигрышным.

Чтобы сделать верный расчет для вашего бизнеса, следует привлечь грамотного специалиста по бухучету. Примерный расчет: если расходы менее 60 % от заработанного, стоит задуматься о переходе на УСН с объектом «доходы» и платить налог 6 % от выручки. Если больше, то однозначно следует выбирать «доходы минус расходы».

Как перейти на УСН в середине года? Раз в год допустимо менять объект налогообложения, так же как и саму систему. Здесь действуют те же правила. Необходимо поставить в известность налоговиков о своем выборе. Сделать это надо заявлением до 31.12.2019, и с нового отчетного периода вы перейдете на новый режим и будете платить налоги по другому объекту. Не успели до 31.12.2019 – работаете по прежней системе.

Выводы

Переход на систему УСН является достаточно простым, а самое главное – он содержит уведомительный характер. То есть, чтобы осуществить необходимый переход, вам достаточно просто подать в налоговую службу по месту текущего нахождения юридического лица, или же по адресу регистрации ИП специальное уведомление. Заметим, что существует четкая и строгая форма принятая законодателем. Именно данный документ должен составляться в случае появления возможности перейти на систему УСН. Если заявление составляется в свободной форме, оно просто не принимается налоговой инстанцией.

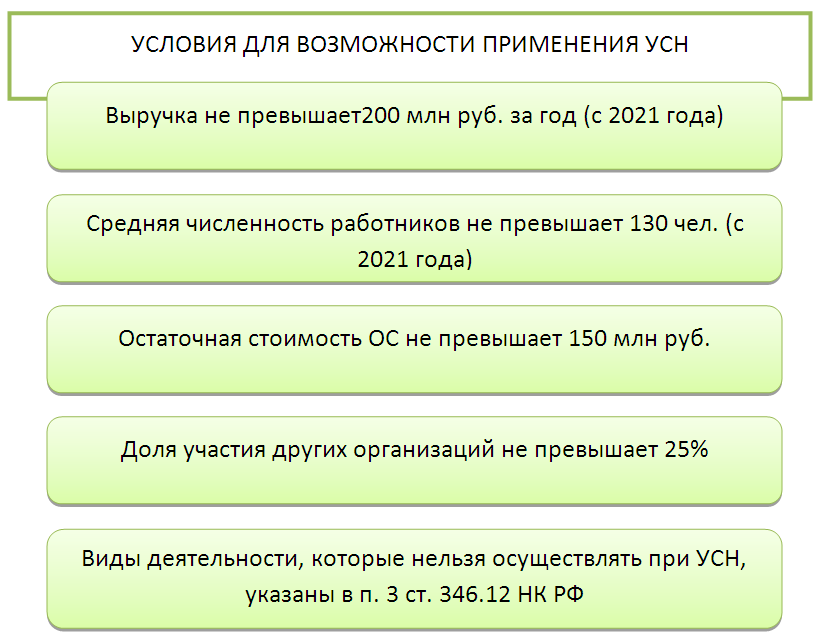

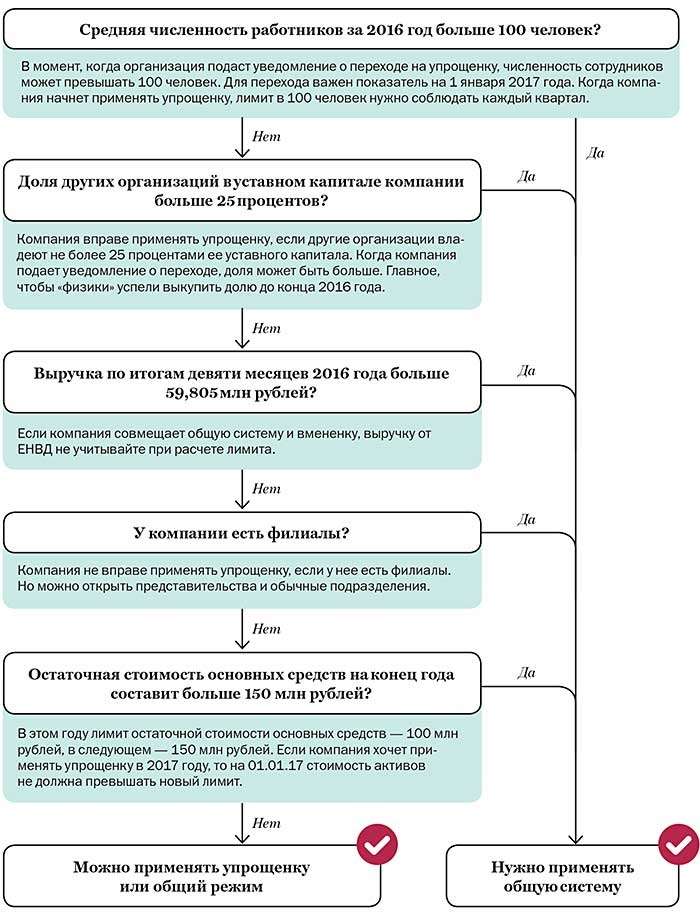

Устанавливаются правила, которые определяют, кто именно может осуществить процесс перехода на систему УСН. Данные правила нужно изучить прежде, чем осуществлять действия по составлению уведомления. Ведь возможно, ваша компания или же ИП не имеют возможности работать на упрощенке. Также нужно помнить о лимитах, с них начинается оформление УСН, и их превышение влечет за собой отсутствие возможности использовать для эффективной работы упрощенную систему налогообложения в дальнейшем. Такие лимиты должны быть изучены досконально, чтобы в дальнейшем у вас не возникало никаких сложностей и проблем.