Основные особенности мероприятия

При проведении переоценки следует учитывать, что в расчет берутся не только денежные средства. Учитываются также долговые обязательства и стоимость имущества, а также всех объектов, отраженных в аналитическом учете на валютном счете субъекта хозяйствования. При составлении отчета по переоценке валютных средств следует учитывать, что корректировке подлежат только рублевые остатки. Валютные остатки не берутся в учет и остаются без изменений.

В переоценке участвует несколько факторов

Как часто проводится

В законодательных актах регламентирован перечень оснований для валютной переоценки. В его положениях отсутствуют ограничения относительно частоты проведения мероприятия, поэтому можно инициировать его реализацию в ежедневном режиме, если такое решение, по мнению руководства, рационально. Обычно для субъектов предпринимательства отсутствует необходимость проведения частых перерасчетов. По этой причине курсовую разницу достаточно учитывать по итогам отчетного периода, за эталон которого принимается один месяц.

В тех компаниях, руководство которых внедрило в рабочий процесс использование бухгалтерского программного обеспечения, операция проводится автоматизировано. В пакете регулярно обновляются данные валютного справочника, используемые для корректной переоценки. По мере поступления актуальных сведений программа пересчитывает все статьи с учетом курсовых изменений. При проведении операции не требуется непосредственное участие специалиста. Результат переоценки счетов в иностранной валюте автоматически вставляется во все отчетности.

Какие валютные статьи требуют переоценки

Порядок проведения операции переоценки активов, а также обязательства субъекта предпринимательства в отношении этого события, регламентируются в нормах бухгалтерского учета. Согласно их позиций, валютную стоимость необходимо пересчитывать по статьям:

- наличные и безналичные средства в кассе и на расчетных счетах;

- ценные бумаги номиналом в иностранной валюте;

- вложения – депозиты, займы, кредиты;

- дебиторская и кредиторская задолженность в иностранной валюте;

- инвестиции в оборотные и внеоборотные активы материального характера.

Что означает «средний курс»

Для переоценки учитывается курс зарубежной валюты, который официально установлен Центробанком РФ на дату проведения операции. В договоре, к которому имеет отношение учитываемая операция, может быть оговорка о привязке стоимости объекта к определенному курсу. В этом случае общие правила расчетов не актуальны, поскольку в данной ситуации нужно ориентироваться на условия соглашения.

В переоценке участвует текущий курс валюты

Средний курс идентифицируется как средневзвешенное значение параметра стоимости за определенный период. Величина может быть определена бухгалтером самостоятельно. Допускается использование в вычислениях готовых значений, рассчитанных ЦБ РФ. Стоит отметить, что эта информация находится в свободном доступе в интернете и в СМИ.

Необходима ли переоценка активов за границей

Если субъект предпринимательства расположил свои отделения в других государствах, и в них ведется хозяйствование, результатом которого являются активы и обязательства, идентифицируемые в валютной ценности, то при формировании отчетности по предприятию, расположенному в РФ, их стоимость нужно пересчитывать в рублях. Порядок переоценки схож с процедурой, проводимой организациями в России. Схожесть операций заключается в ориентировании на курс ЦБ РФ при проведении пересчета, актуальный на дату, в которую произведены расчеты, а также в порядке их проведения.

Допускается пересчитывать финансовые обороты, произведенные за пределами государства, внутри периода по среднему курсу ЦБ РФ. Ценовая разница, формирующаяся в результате пересчета итогов хозяйствования, отражается в отчетности по результатам предпринимательской деятельности. Балансовые статьи после пересчетов стоимости активов и обязательств, сформировавшихся за пределами РФ, не влияют на финансовый результат деятельности, поскольку относятся к категории добавочного капитала. Если субъект хозяйствования закрывает отделение, то итоговые результаты разницы валютных курсов, образовавшихся в процессе функционирования филиала, переносятся с добавочного капитала на финансовый результат.

Переоценка остатков инвалюты при покупке

Приобретение компаниями инвалюты необходимо для развития бизнеса, к примеру, для того, чтобы импортировать товары. В бухучете следует формировать такие проводки:

| Дебет | Кредит | |

| 57 | 51 | Для приобретения инвалюты перечислены средства |

| 52 (1-3) | 57 | Инвалюта зачислена на спецсчет |

| 10 | 57 | Отражение переоценки валютных остатков (разница курсов Центробанка и покупки) |

| 91.2 | 57 | Учет банковской комиссии |

| 51 | 57 | Зачисление неиспользованных сумм |

В случае, когда инвалюта покупается не для осуществления операций по импорту, в бухучете следует записать:

| Дебет | Кредит | |

| 57 | 51 | Средства для закупки инвалюты перечислены |

| 52 (1-3) | 57 | Деньги на транзитный счет зачислены |

| 91.2 | 51 | Выплачено вознаграждение банку |

В дальнейшем отражается финансовый результат от проведенной операции:

Когда курс Центробанка меньше по отношению к курсу покупки, разница (курсовая) учитывается как составная издержек:

Дт 91.2 Кт 57

Сумма снижает прибыль компании.

Операционный доход появляется при условии, что котировка ЦБ превышает курс закупки:

Дт 57 Кт 91.1

Прибыль компании растет.

Пример 1. Компания «Маттиола» купила $4500. Цель приобретения валюты – выплата сотрудникам, отправляющимся за рубеж, командировочных.

Банку перечислено 265,5 тыс. RUB.

Банк приобрел $ по курсу 57,3 руб./доллар. За проведенную операцию он списал комиссию:

(265 500/4500 – 57,3)·4500 = 7 650 руб.

Переоценку остатков инвалюты нужно оформить так:

| Дебет | Кредит | Сумма, тыс. руб. | Описание |

| 57 | 51 | 265,50 | Деньги для закупки инвалюты перечислены |

| 52.1 (2-3) | 57 | 255,60 (4500·56,8) | Зачисление на транзитный счет приобретенной инвалюты |

| 91.2 | 57 | 7,650 | Комиссия банка |

| 91.2 | 57 | 2,250 ((57,3-56,8)·4500) | Отмечена курсовая разница |

Купленную валюту предприятие вправе направить на:

Оплату договоров, заключенных с зарубежными контрагентами:

Дт 60 Кт 52 (1-3)

Финансирование расходов на рабочие поездки за рубеж. Валюту, поступившую в фирму в кассу, отражают так:

Дт 50 Кт 52 (1-3)

Погашение кредитов, полученных в инвалюте:

Дт 66 Кт 52 (1-3)

Важно! Покупая инвалюту, необходимо проводить учет возникающей курсовой разницы

|

Обязательства в эквиваленте: бухучет в 2017 и 2018 годах

С 1 января 2018 г. порядок отражения в бухучете дебиторской и кредиторской задолженности, выраженной в белорусских рублях эквивалентно сумме в иностранной валюте (далее – задолженность в эквиваленте), будет регулировать НСБУ N 69 . Она будет отражаться и пересчитываться в том же порядке, что и задолженность, выраженная в валюте.

Напомним, как учитывается задолженность в эквиваленте в 2017 году

Порядок отражения в бухучете задолженности в эквиваленте в 2017 году законодательно не закреплен, и организации должны прописать его в своей учетной политике . Как правило, задолженность в эквиваленте отражается в бухучете по официальному курсу на дату совершения хозяйственной операции, если не было аванса, предоплаты, задатка, аккредитива (далее — аванс). На эту же дату отражаются доходы, расходы, стоимость активов. При погашении задолженности могут возникнуть разницы в курсах (так называемые «суммовые разницы»). В учете они отражаются на счете 91 » Прочие доходы и расходы» .

Пример Организация (исполнитель) оказывает услуги. По условиям договора заказчик оплачивает их в белорусских рублях эквивалентно 1500 дол. США исходя из официального курса белорусского рубля, установленного Нацбанком (далее – официальный курс), на дату оплаты. Услуга оказана 28.08.2017. Заказчик оплатил ее 11.09.2017. Официальный курс составил (условно): — на 28.08.2017 – 1,9333 бел.руб. за 1 дол. США; — на 11.09.2017 — 1,9240 бел.руб. за 1 дол. США.

В бухучете будут следующие записи:

Содержание операций

(1500 дол. США x 1,9333)

(1500 дол. США x 1,9240)

Как будут учитывать задолженность в эквиваленте с 2018 года

С 2018 года задолженность в эквиваленте будет отражаться и пересчитываться в том же порядке, что и задолженность, выраженная в валюте. Это значит, что, если нет аванса и кредиторской задолженности в форме аккредитива, дебиторская (кредиторская) задолженность с 01.01.2018 отражается в бухучете на дату совершения операции по официальному курсу на эту дату. Затем до даты ее погашения задолженность будет пересчитываться по официальному курсу на последний календарный день месяца и (или) на дату оплаты . Если официальные курсы на эти даты отличаются, в бухучете на счете 91 будет отражаться курсовая разница . Здесь стоит сказать, что в любом случае задолженность в эквиваленте отражается в бухучете и пересчитывается по официальным курсам. При этом не имеет значения, по какому курсу согласно договору определяется ее размер (официальному или договорному) .

Внимание! К курсовым разницам относятся разницы между официальными курсами. Договорной курс применяется при проведении платежа

Если по договору размер задолженности в белорусских рублях определяется исходя из договорного курса на дату оплаты и этот курс отличается от официального, то возникшая на дату погашения задолженности (на дату оплаты) разница между полученной суммой в белорусских рублях и суммой задолженности по официальному курсу на эту дату учитывается на счете 91

Договорной курс применяется при проведении платежа. Если по договору размер задолженности в белорусских рублях определяется исходя из договорного курса на дату оплаты и этот курс отличается от официального, то возникшая на дату погашения задолженности (на дату оплаты) разница между полученной суммой в белорусских рублях и суммой задолженности по официальному курсу на эту дату учитывается на счете 91 .

Пример Организация (исполнитель) оказывает услуги. По условиям договора заказчик оплачивает их в белорусских рублях эквивалентно 2500 дол. США исходя из договорного курса. Договорной курс рассчитывается исходя из официального курса на дату оплаты плюс 3%. Услуга оказана 15.01.2018. Заказчик оплатил ее 05.02.2018. Официальный курс составил (условно): — на 15.01.2018 – 1,9333 бел.руб. за 1 дол. США; — на 31.01.2018 — 1,9240 бел.руб. за 1 дол. США; — на 05.02.2018 – 1,9236 бел.руб. за 1 дол. США. Договорной курс на 05.02.2018 равен 1,9813 бел.руб. за 1 дол. США (1,9236 x 1,03).

В бухучете будут следующие записи:

Авансовые платежи и курсовые разницы

Суммы авансовых средств выданных или полученных, подлежат учету по курсу, актуальному на ту дату, которая соответствует моменту перечисления денежной массы или ее поступлению.

Когда покупается, к примеру, сырье в счет аванса, ранее уплаченного, оно приходуется по курсу, сложившемуся на день перечисления авансовых денег.

Проблемы в бухучете возможны при их недостаточности для полного покрытия стоимости поставленного сырья. Ценность купленного товара будет формироваться из двух составных:

- Авансовой суммы, которая считается в соответствии с котировкой на дату ее отправки.

- Стоимости, авансом не перекрытой. Она рассчитывается за действующим на день принятия сырья к учету курсом.

Перечисленный ранее аванс переоценке впоследствии не подлежит.

Популярные вопросы

Вопрос 1. Включается ли в налогооблагаемую базу по НДС курсовая разница?

Ответ: Курсовые разницы, которые неизбежно появляются при пересчете валютных остатков, признаются в налоговом учете доходом внереализационным, а не от реализации. Поэтому их сумма не включается в базу обложения НДС.

Вопрос 2. Нужно ли рассчитывать параллельно с курсовыми разницами еще и разницы суммовые?

Ответ: Понятие суммовых разниц из НК исключено еще в 2015 г. Все разницы, возникающие при пересчете остатков валюты принято считать курсовыми.

Вопрос 3. Когда появляется курсовая разница?

Ответ: Она образовывается как итог переоценки валютных обязательств и активов на дату:

- Отчетную;

- Погашения обязательства.

Вопрос 4. Какая курсовая разница наиболее распространенная и самая простая?

Ответ: К таковой относится разница, появляющаяся при переоценке валютных остатков на счете компании.

Вопрос 5. Как провести пересчет, если стоимость обязательств или активов выражена в инвалюте, курс которой ЦБ не предусматривает?

Ответ: Используется котировка Центробанка $ США к RUB и нестандартной инвалюты к доллару. Можно учесть данные информационных систем, таких как Bloomberg или Reuters.

Во времена развития хозяйственных связей с зарубежными компаниями, отечественные предприниматели открывают счета в инвалюте. Финансовым работникам приходится близко знакомиться с тем, что такое переоценка валютных остатков, курсовая разница, а значит, уметь правильно отражать их в учетных документах.

Оцените качество статьи. Мы хотим стать лучше для вас:Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Покупка валюты

Организации могут приобретать доллары и евро с разными целями, например, для импорта материальных ценностей. При этом в балансе формируются такие проводки:

- ДТ57 “Переводы”, КТ51 “Расчетный счет” – перечисление средств со счета для покупки валюты.

- ДТ52-1-3 “Счета в валюте”, КТ57 – приобретенная валюта зачислена на специальный счет.

- ДТ10 “Материалы”, КТ57 – отражена переоценка валютных остатков между курсом ЦБ РФ и курсом покупки.

- ДТ10, КТ57 – учтена комиссия банка.

- ДТ51, КТ57 – зачислены неиспользованные средства.

Теперь рассмотрим, как отразить в балансе покупку валюты для проведения операций, не связанных с импортом:

- ДТ57, КТ51 – перечисление средств для покупки валюты.

- ДТ52-1-3, КТ57 – зачисление денег на транзитный счет.

- ДТ91-2, КТ51 – выплата вознаграждения банку.

Далее нужно отразить финансовый результат от сделки. Если курс ЦБ РФ меньше курса покупки, возникшая разница учитывается в составе расходов: ДТ91-2, КТ57. Эта сумма уменьшает прибыль предприятия, которая рассчитывается при исчислении НПП. Если курс ЦБ РФ больше курса покупки, то имеет место операционный доход: ДТ57, КТ91-1. Эта сумма увеличивает прибыль предприятия, которая рассчитывается при исчислении НПП.

Бухучет при валютной переоценке

Для осуществления учетных бухгалтерских операций, касающихся движения валюты, существует счет 52 «Валютные счета», имеющий 2 субсчета для расчетов внутри страны и за границей РФ. Рассмотрим, как формируется баланс при различных операциях с валютой: напомним, отражать их необходимо исключительно в рублях.

Проводки при покупке валюты

Организации могут покупать валюту других государств для различных целей, зачисляя ее на свой валютный счет. При этом в бухгалтерских проводках будут сделаны следующие записи:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – со счета организации перечисляются финансы на покупку валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление купленной валюты на спецсчет фирмы;

- дебет 10 «Материалы», кредит 57 «Переводы в пути» – отражение результата переоценки валютного остатка на счете (разница между курсом ЦБ РФ и покупочным курсом), а также отдельной проводкой – учет банковской комиссии;

- дебет 51 «Расчетный счет», кредит 57 «Переводы в пути» – зачисление неиспользованных средств.

Если покупается валюта не для расчетов по импорту, то проводка проще:

- дебет 57 «Переводы», кредит 51 «Расчетный счет» – перечисление денег за приобретение валюты;

- дебет 52.1 «Валютные счета», кредит 57 «Переводы в пути» – зачисление средств на транзитный счет;

- дебет 91.2 «Прочие расходы», кредит 51 «Расчетный счет» – средства, выплачиваемые банку в качестве вознаграждения.

Далее отражается результат переоценки. Если он положительный, проводка производится на счет «Прочие доходы» (дебет 57, кредит 91.1), а при отрицательном – на счет «Прочие расходы» (дебет 91.2, кредит 57).

В последний день месяца переоценка валютных остатков отражается:

- в случае прибыли — по дебету 91.9, кредиту 99;

- в случае убытка — по дебету 99, кредиту 91.9.

Проводки при получении валюты от контрагентов

Если фирма получила валюту в качестве уплаты за товары или услуги от иностранных партнеров, эти деньги должны быть зачислены на транзитный счет (дебет 52.1, кредит 62).

ВАЖНАЯ ИНФОРМАЦИЯ! 50% от полученных таким образом валютных средств организация обязана реализовать внутри страны. Нарушение этого требования чревато штрафом в сумме нереализованной валюты.

Проводки при расчетах в валюте

Купив валюту, фирма может использовать ее на разрешенные законодательством цели:

- оплачивать обязательства по иностранным договорам (дебет 60, кредит 52.1);

- выдавать зарубежные командировочные (дебет 50, кредит 52.1);

- гасить валютные кредиты (дебет 66, кредит 52.1).

Реализация валютной выручки

Как упоминалось выше, половину валютной выручки нужно продать на внутреннем рынке, если в течение недели эти средства не ушли на расчеты с иностранными партнерами. В балансе это нужно отразить следующим образом:

- дебет 57, кредит 52.1 – направление валютных средств на реализацию;

- дебет 51, кредит 91.1 – зачисление вырученных за валюту сумм на счет;

- дебет 91.1, кредит 57 – списание реализованных валютных средств;

- дебет 91.2, кредит 51 – учет реализационных расходов.

Нереализованная часть валютной выручки вносится на счет путем проводки: дебет 52.1, кредит 52.1.2.

Смысл валютной переоценки

Не имеет значения, в валюте какого именно государства открыт счет и производятся операции. При выполнении учета необходимо руководствоваться положениями исключительно российского законодательства. Это значит, что валютные средства для учета должны быть пересчитаны в рублевом эквиваленте по актуальному курсу Центрального банка РФ.

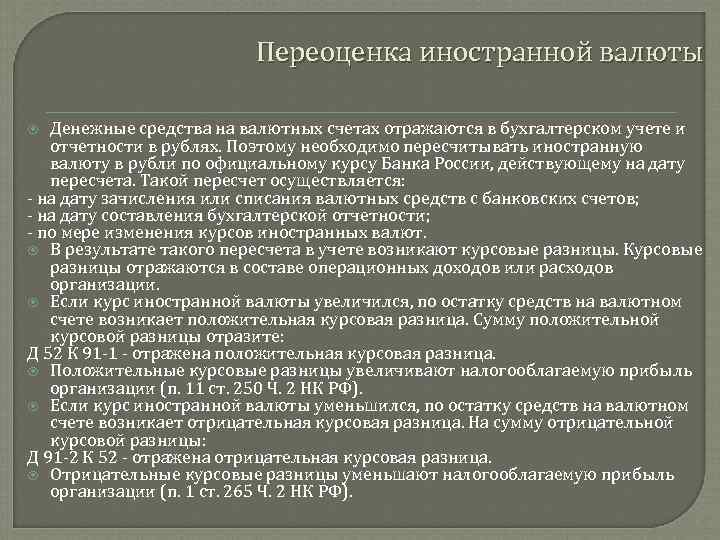

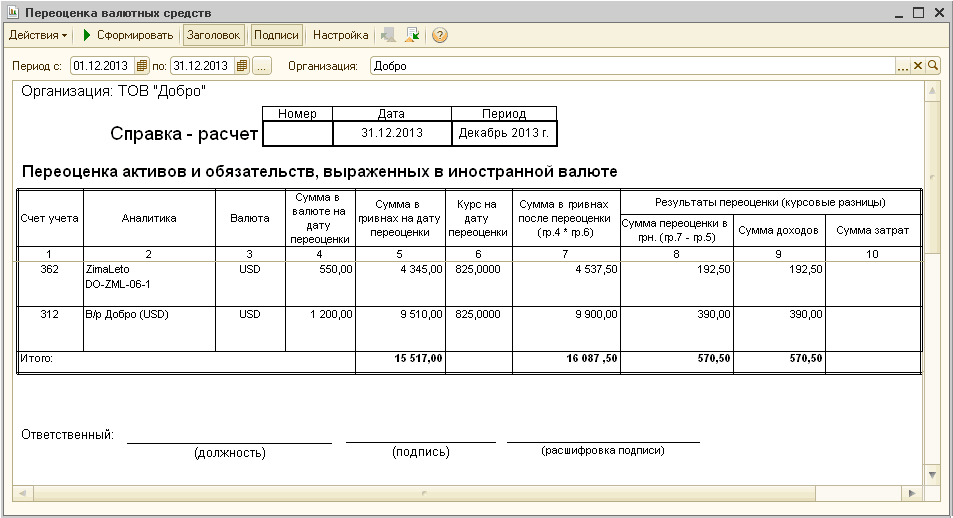

Таким образом, переоценка валютных остатков – это периодическое установление рублевого эквивалента валютным средствам на счете организации по курсу Центробанка РФ.

ОБРАТИТЕ ВНИМАНИЕ! Организации следует отобразить правила производства переоценки валютных остатков в своей учетной политике в форме внутреннего нормативного акта

Возможные результаты переоценки

Из-за колебаний курса неизбежно будут возникать отклонения, которые можно рассчитать, сравнив показатель предыдущей переоценки с последним произведенным вычислением. Полученный результат в виде конкретной суммы может оказаться:

- положительным – курсовая разница превышает предыдущий показатель, а значит, у фирмы образовался дополнительный доход (статья бухучета «Прочие доходы»);

- отрицательным – из-за колебания курса фирма потеряла некоторую долю средств (отражается в «Прочих затратах»).

Временные рамки для переоценки

Даты, когда нужно пересчитать имеющуюся на счете валюту на рубли, следующие:

- в день, когда была совершена операция внесения или снятия валюты;

- в день, когда составляется бухгалтерский отчет;

- в последний день каждого календарного месяца.

Курсовой показатель Центробанка Российской Федерации на означенную дату является основанием для исчисления переоценки валютного остатка на счете организации.

Особенности расчета в валюте при кредитах и займах

Получаемые компаниями кредиты бывают:

- Краткосрочными (до 12 мес.).

- Долгосрочными (более года).

В первом случае для их учета используются сч. 66, 66.21, 66.22, а операции отражаются так:

| Дебет | Кредит | Комментарий |

| 52 | 66.21 | На валютный счет зачислены деньги как кредит краткосрочный |

| 66.21 | 52 | Перечисление средств на покрытие кредита в инвалюте |

| 66.22 | 52 | Покрытие процентов |

В бухучете по долгосрочным кредитам в $, €, £ используются сч. 67, 67.21, 67.22:

| Дебет | Кредит | Комментарий |

| 52 | 67.21 | Деньги зачислены на валютный счет как кредит долгосрочный |

| 67.21 | 52 | Перечислены средства в счет погашения кредита |

| 67.22 | 52 | Перечисленные проценты |

Бухучет займов в инвалюте проводится подобным образом с использованием счетов 66.23 и 67.23.

Валютная переоценка для налогового учета (в бухгалтерии)

При расчете налога на прибыль, суммы в инвалюте не переводятся в рубли. Доходы и расходы субъекта предпринимательства, сформированные за счет курсовой разницы, учитываются при определении налоговой базы. Доходы от переоценки могут ее увеличить за счет их включения в состав внереализационных доходов, и уменьшить, в случае фиксирования факта расходов.

Результаты проведенной расчетной операции по переоценке учитываются не только при расчете налогов предприятиями на общей системе налогообложения. Корректировка требуется также от субъектов, находящихся на спецрежимах, величина налогов в которых определяется суммой фактически полученного дохода. Финансовый результат от курсовых колебаний также учитывается в расчетах.

Переоценка валютных счетов оказывает влияние и на расчеты по НДС. Перерасчет в рубли по произведенным авансам и приобретенным материальным активам, работам и услугам, выполняется один раз, на дату совершения операции. Полученная в результате расчетов сумма будет основой для исчисления НДС к уплате или к вычету, при условии, что проведенная операция по российскому законодательству им облагается.

Переоценка валютных счетов: общие понятия

Учет всех операций, связанных с зарубежными счетами, ведется в рублях, даже если расчеты с иностранными контрагентами проводятся с использованием иностранных денежных единиц. Регламент переоценки валютных счетов детально прописан в Положении по бухгалтерскому учету ПБУ 3/2006.

Четвертый пункт этого положения содержит перечень всех статей, предусматривающих обязательный перевод стоимости из инвалюты в рубли. К ним относятся:

- все денежные накопления в виде наличности, а также деньги в безналичной форме на счетах банка, кассе;

- ценные бумаги и денежные документы, чей номинал выражается в валюте иностранного государства;

- финансовые вложения — займы, депозиты;

- дебиторская и кредиторская задолженности;

- активы (оборотные и внеоборотные), материальные ценности.

В зависимости от того, какие активы относятся к собственности компании, определяется периодичность пересчета. К примеру, банковские структуры осуществляют переоценку каждый день, ориентируясь на курс, установленный ЦБ РФ. Иные организации обязаны проводить операцию переоценки в конце каждого отчетного периода или при осуществлении операций с использованием иностранных денежных единиц:

- Для денежных средств и документов переоценку обязательно проводят в момент совершения операции и на отчетную дату, при этом перерасчет при колебаниях валютного курса выполняется, если есть такая необходимость.

- Финансовые вложения, за исключением акций или долей, переоцениваются при совершении сделки и в конце отчетного периода.

- Акции и доли, авансы и задатки, материальные активы — только при совершении сделки.

- Любая задолженность (не включая задаток, аванс) переоценивается аналогично финансовым вложениям.

Важно! Подобные операции касаются только тех статей, чья стоимость выражена в иностранной валюте. Если зарубежные сделки осуществляются в рублях, перерасчет не требуется

Правила переоценки счетов в иностранной валюте в бухгалтерском учете

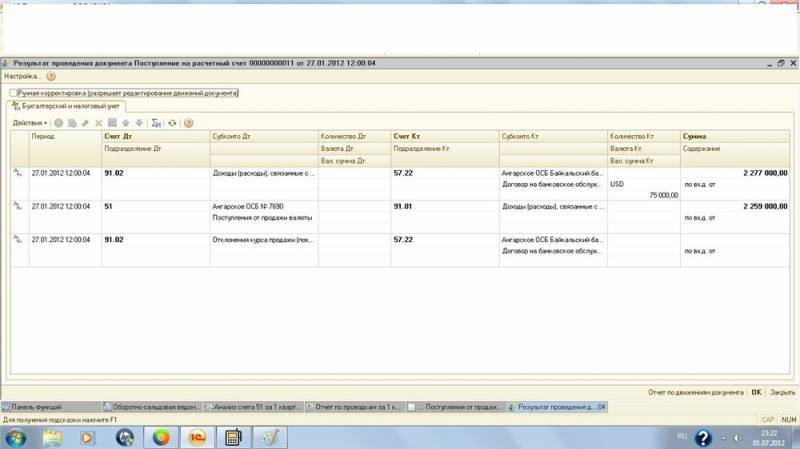

Смысл операции переоценки — учет дополнительного дохода (или, наоборот, убытков) из-за колебаний курса рубля на мировом рынке. Разницу между начальной и текущей стоимостью денежных единиц записывают на счет 91 и, в зависимости от величины, классифицируют как доходы или затраты:

- Дт 57 – Кт 91.1 — проводка при положительной разнице курса двух валют;

- Дт 91.2 – Кт 52 — фиксация отрицательных значений (убытков) во время перерасчета.

При этом дополнительно могут использоваться и другие проводки, связанные с пополнением счета или движением средств на нем:

- Дт 57 – Кт 51 — финансовые затраты на приобретение денежных единиц иностранного государства;

- Дт 57 – Кт 52 — списание средств с валютных счетов;

- Дт 52 – Кт 57 — пополнение зарубежных счетов;

- Дт 91.2 – Кт 57 — фиксация факта получения дополнительных средств из-за разницы курсов валют;

- Дт 51 – Кт 57 — получение доходов с продажи валюты (перечисляется на рублевый счет).

Если организация осуществляет расчеты в инвалюте с партнерами, контрагентами и иными лицами, то переоценка проводится по курсу, зафиксированному Центробанком на день проведения операции:

- Дт 52 – Кт 62 — получение выручки в денежных единицах иного государства;

- Дт 52 – Кт 66, 67 — получение займа (не рублёвого);

- Дт 52 – Кт 75, 76 — получение денежных средств от учредителей;

- Дт 60, 66, 67, 75, 76 – Кт 52 — приход средств для погашения долгов и иных обязательств в иностранной валюте.

Обратите внимание! Помимо счетов, обязательной переоценки требуют и зарубежные активы. Отчетность по результатам каждого периода составляется в рублях

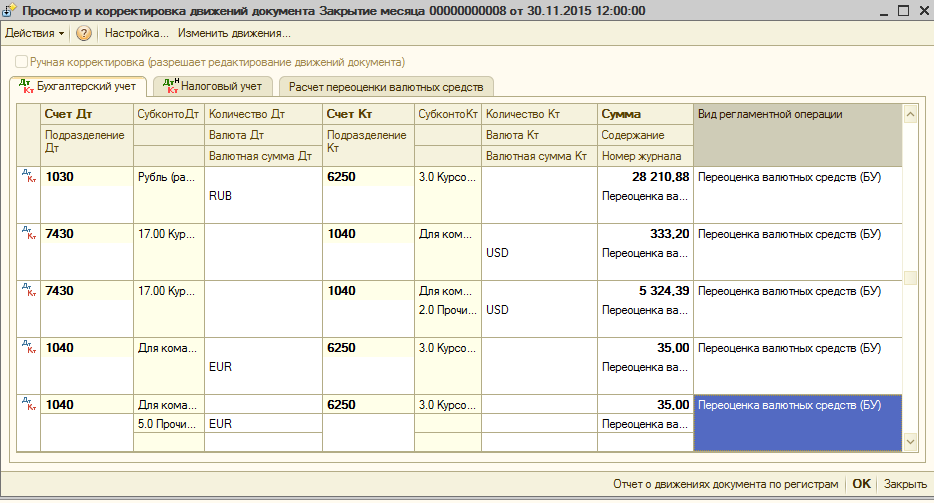

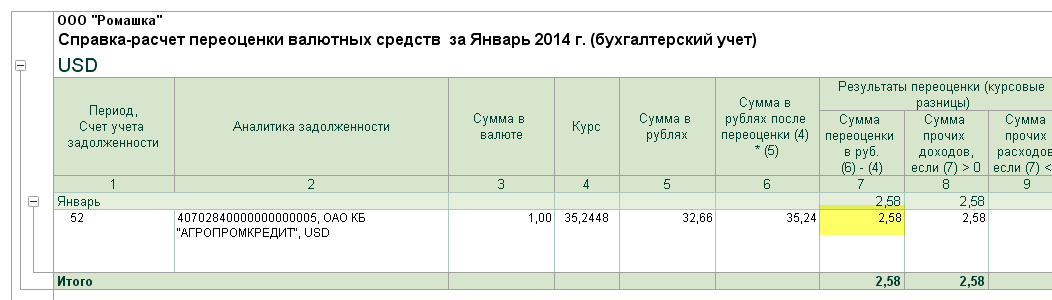

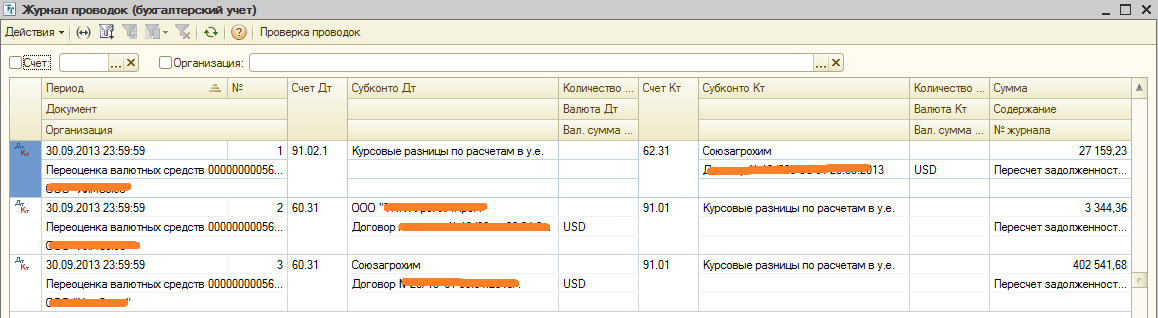

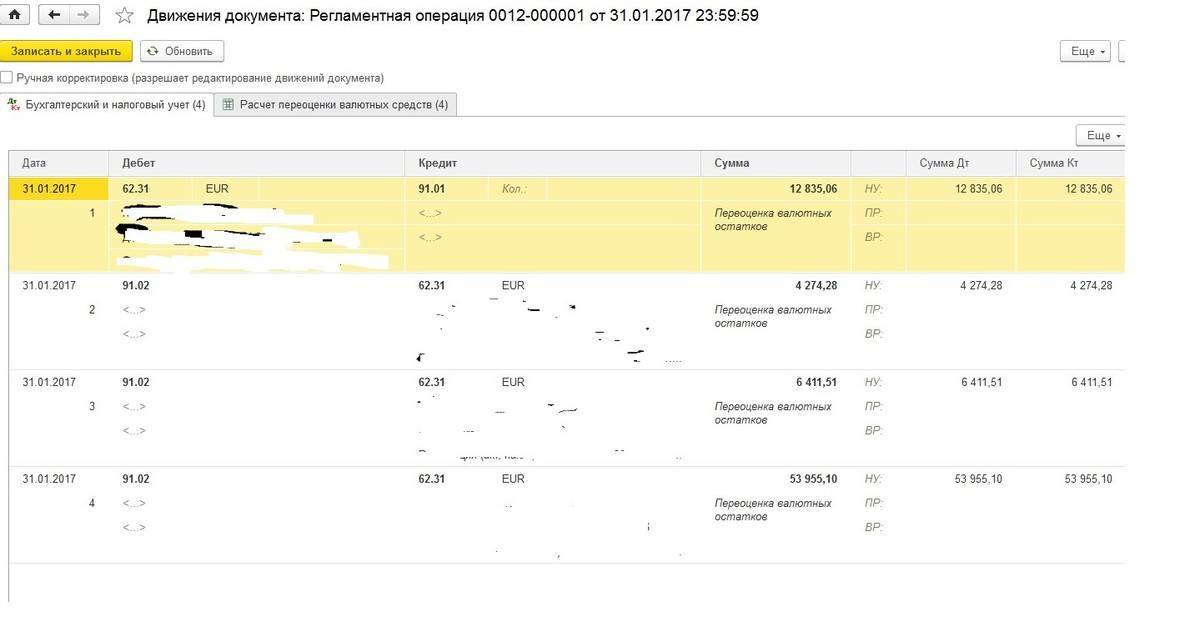

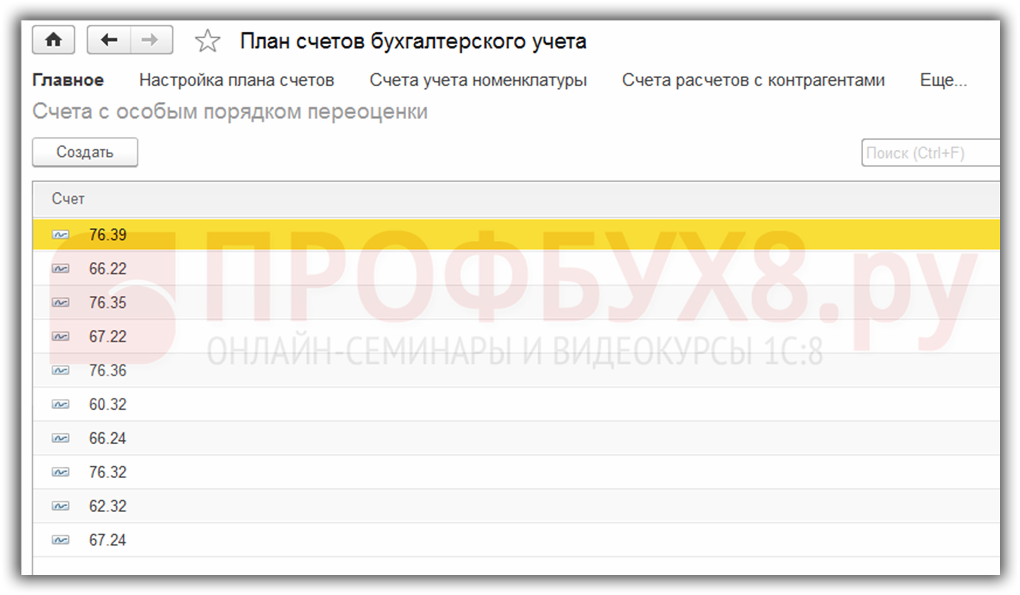

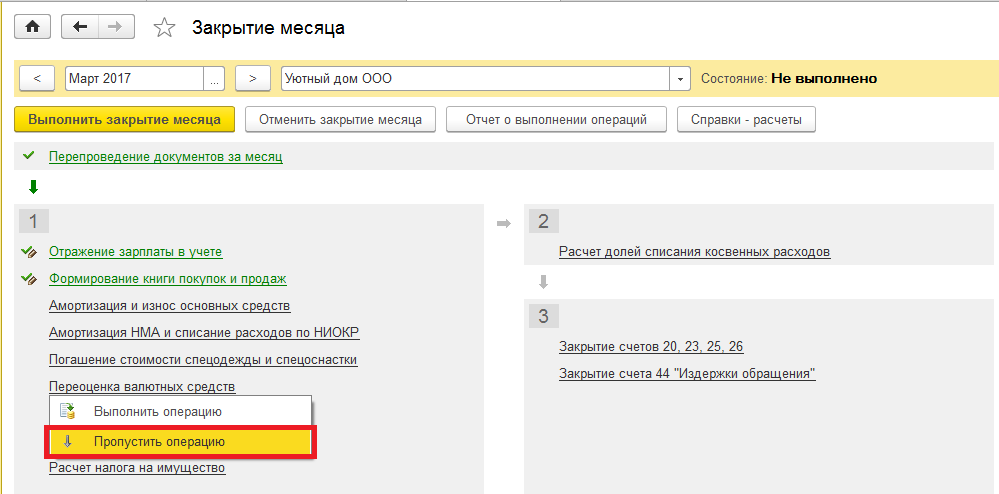

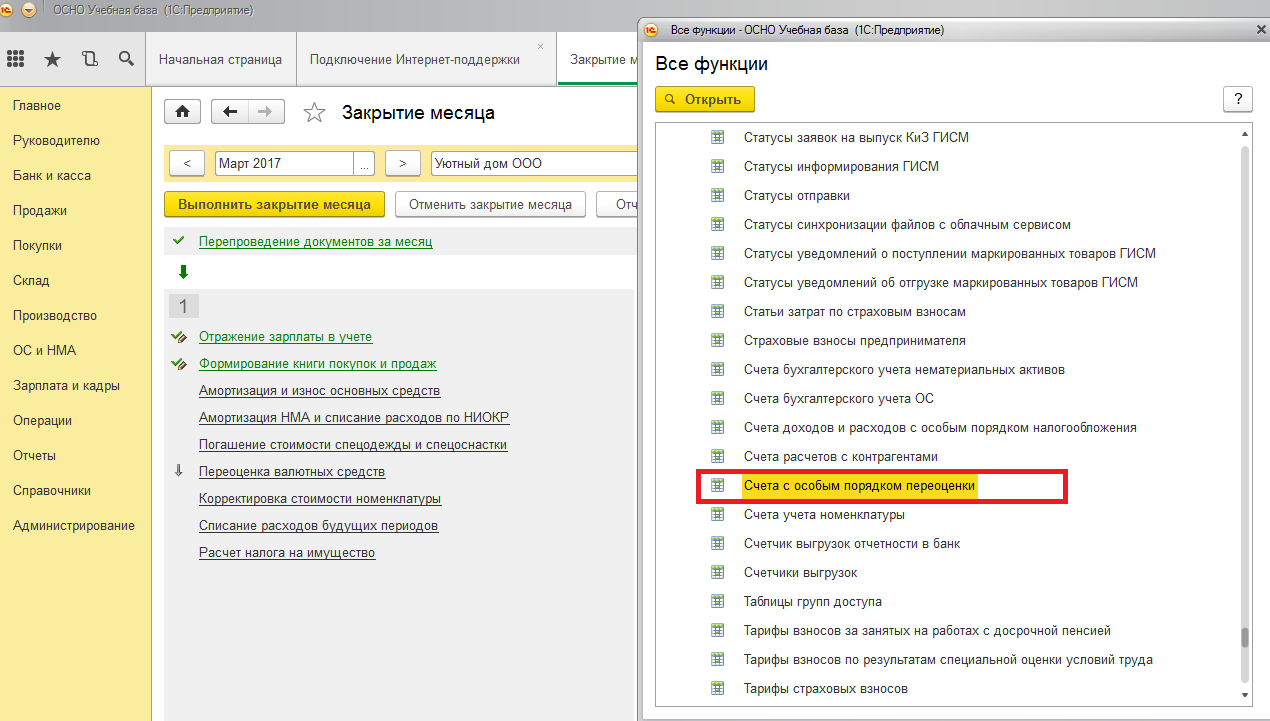

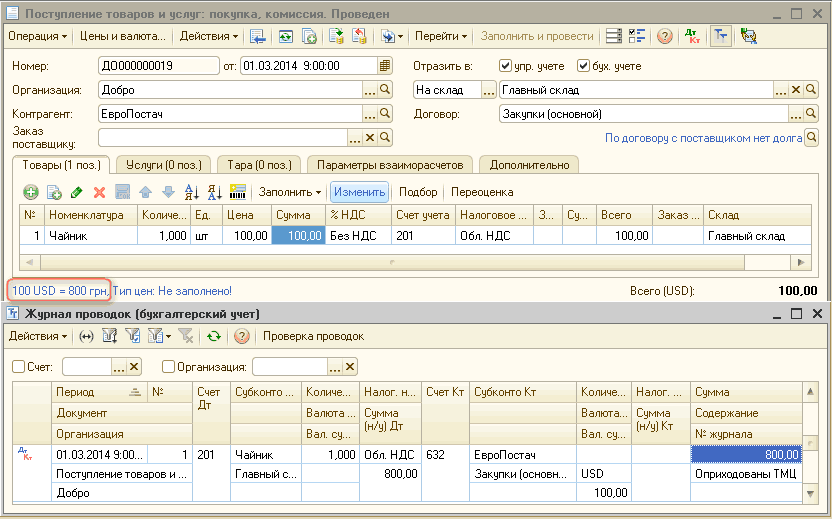

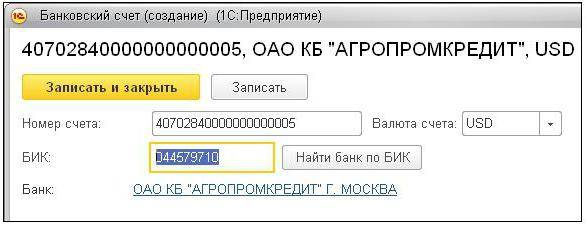

Переоценка валютных остатков в 1С 8.2

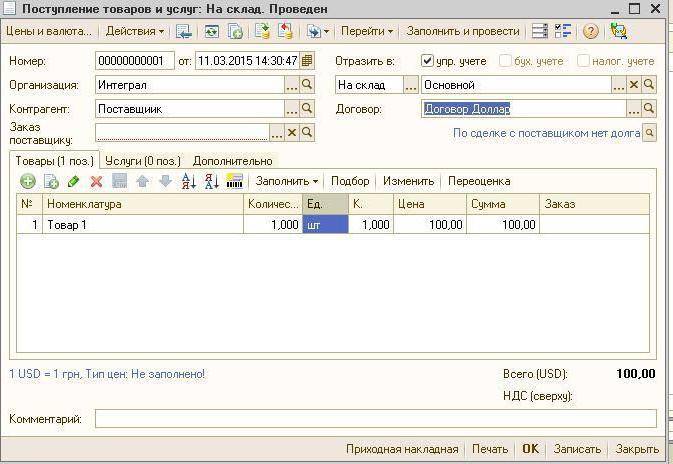

Ценности, стоимость которых выражена в долларах и евро, пересчитываются в балансе по курсу валют. Данные для калькуляции подтягиваются из одноименного справочника. Так осуществляется переоценка валютных остатков в 1С 8.2. Каким документом оформляется данная сделка? «Регламентная операция» с видом «Переоценка средств» или «Закрытие месяца». Рассмотрим данную схему на примере перечисления средств резидентом иностранному контрагенту в счет оплаты товаров.

Для начала нужно создать в программе транзитный счет самой организации, указав его номер, БИК и валюту. Далее нужно в одноименный справочник загрузить курсы валют. Для этого следует указать дату и нажать на кнопку «Загрузить».

Операцию по перечислению средств выполняет кредитное учреждение. Поэтому в карточке конкретного банка нужно создать новый договор с видом «Прочие» и указать названием, например, «Купля-продажа валюты». Все документы по данному договору должны проводиться в рублях. Сам перевод средств с расчетного счета в банк оформляется «Платежным поручением исходящим». В документе нужно выбрать банк, указать договор, сумму и назначение платежа.

Следующий этап – зачисление купленной валюты на счет в банке. Эта операция также оформляется «Платежным поручением входящим», вид документа — «Покупка валюты». Поскольку курс валют на дату списания рублей и зачисления долларов на счет отличается, то в документе нужно установить галочку «Отражать курсовую разницу в составе доходов (расходов)». При проведении документа указанная сумма будет пересчитана на рубли по указанному курсу (ДТ52 КТ57, ДТ91 КТ57).

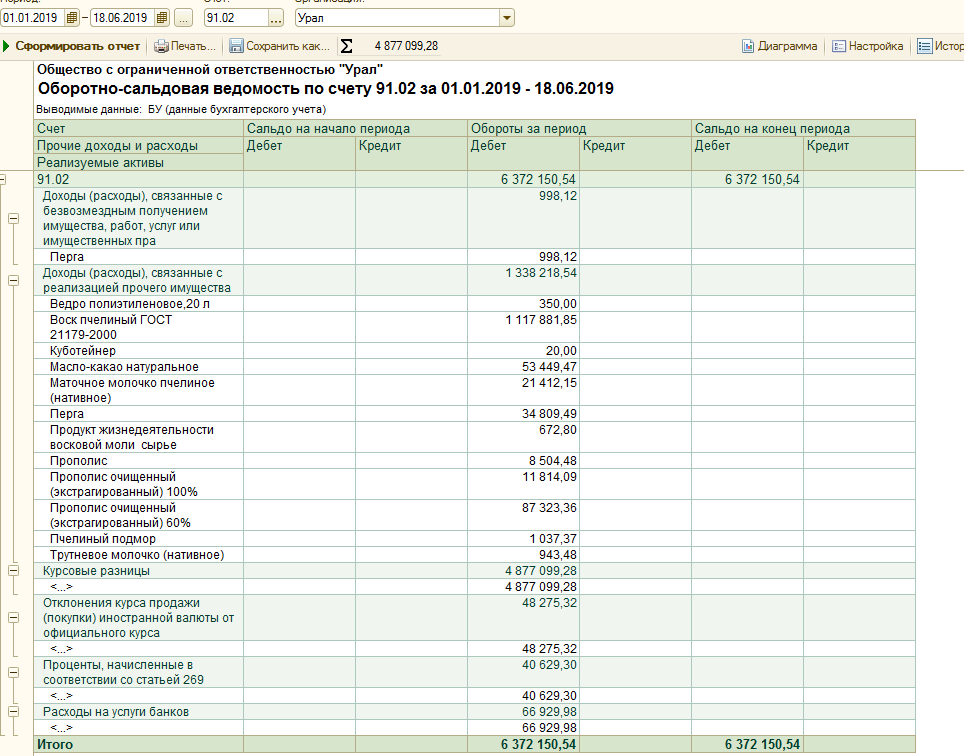

Подробное движение средств можно просмотреть в отчете «Оборотно-сальдовая ведомость» по счету 57. В настройках нужно указать детализацию информации по контрагентам и договорам. Вот так оформляется переоценка валютных остатков.

Средний курс: основания и порядок его применения

В ПБУ 3/2006 оговорено, что перерасчет средств, выраженных в иностранной валюте, проводится по курсу, установленному Центробанком РФ на день осуществления операции. Однако у этого правила есть два исключения, позволяющих оперировать другой курсовой стоимостью:

- Если в договоре с целью минимизации финансовых потерь от колебаний курса уже прописана валютная оговорка, устанавливающая другие правила расчета, то дальнейшие операции выполняются по регламенту п. 5 ПБУ 3/2006.

- При проведении большого числа однотипных операций в денежных единицах государства со стабильным курсом (или изменяющимся несущественно) законодательно разрешается использовать средние курсовые показатели за период не более месяца (подробнее — п. 6 ПБУ 3/2006).

Под средним курсом принято понимать средневзвешенные значения национальной и иностранной валюты за определенный период. При необходимости его можно вычислить самостоятельно или взять готовые данные с сайта Центробанка. Кроме того, средний курс самых популярных инвалют регулярно публикуют финансовые СМИ и интернет-порталы.