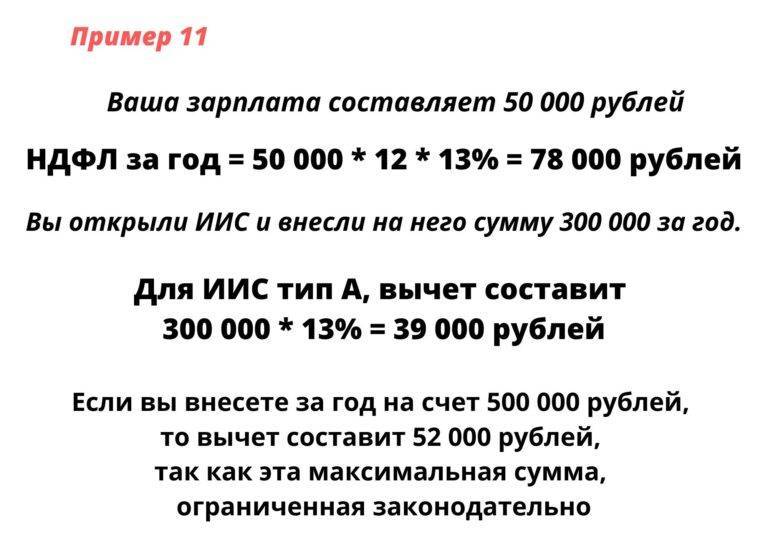

Как рассчитать подоходный налог с зарплаты (НДФЛ)?

Зарплата выступает основным источником дохода для большинства населения, поэтому обязательно подвержена налогообложению. Отчисления производит работодатель или сам гражданин. Основным налогом выступает подоходный или НДФЛ. Помимо него, с зарплаты делаются отчисления и взносы:

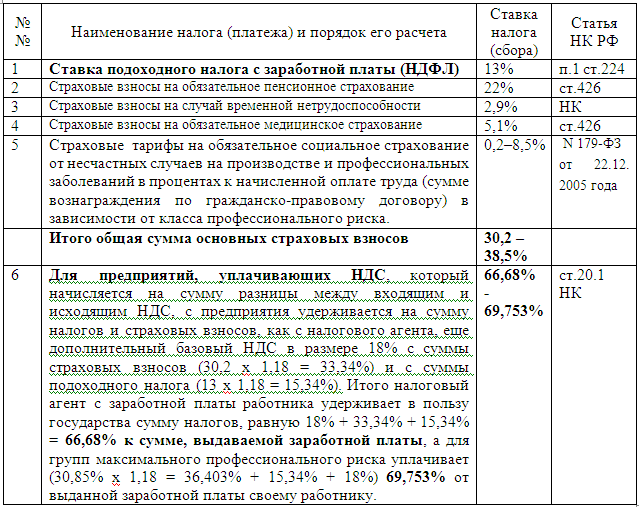

- в Пенсионный фонд — 22% от дохода;

- в Фонд соцстрахования (ФСС) — 5,1 %;

- в Федеральный фонд обязательного медстрахования (ФФОМС) — 2,9 %.

Чтобы вычислить НДФЛ, важно сложить все доходы (Д) сотрудника. При этом учитываются поощрительные поступления, премии и так далее

Из полученного результата минусуют налоговый вычет (НВ). Далее следует умножить на процент НДФЛ (Ст%), определенный государством (13% или 30%). С минимальной зарплаты вычисления производятся аналогично.

НДФЛ= (Д-НВ)*Ст%

Процентные ставки

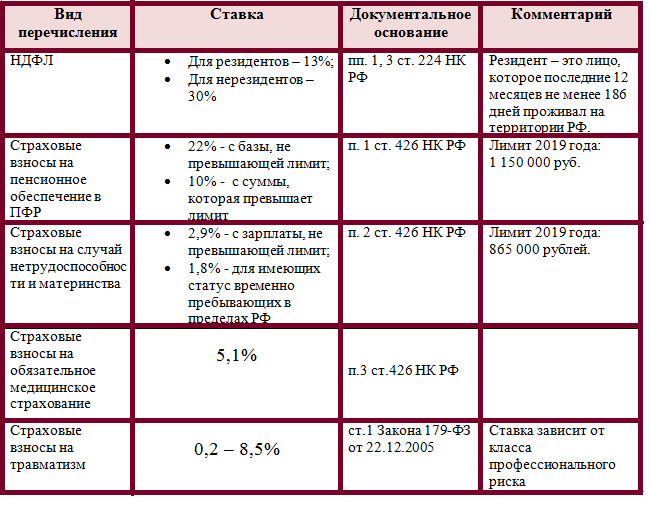

Удерживаемый процент зависит от того, является ли человек резидентом РФ. Если он законно находится в стране свыше 183 дней ежегодно, то НДФЛ для него 13 %. Если же человек признан нерезидентом, процент увеличивается до 30%.

Для учредителей и акционеров предприятия ставка ниже и составляет 9%. Но при выигрыше и использовании вклада отчисления от дохода составят 35 %.

Пример расчета

Гражданин-резидент РФ имеет 2 детей до 18 лет. Его доход за месяц составил 90 тысяч рублей. Чтобы рассчитать величину НДФЛ, подлежащего выплате государству, нужно предварительно сократить налогооблагаемую часть за счет возмещения налога. На 1 и 2 ребенка полагается вычет 1400 руб. Итого возврат составит 1400+1400=2800 руб.

НДФЛ=(90000-2800)*13%=11336 руб.

Быстро рассчитать налог возможно онлайн с помощью калькулятора, указав данные о доходах и выбрав нужный вариант.

Определение НДФЛ онлайн

Кто обязан платить налог на доходы физических лиц

НДФЛ – это налог, который начисляется на любые доходы физических лиц, с которых эти лица получили экономическую выгоду. Но многие люди не платят его самостоятельно. Вместо них это делают налоговые агенты.

Согласно НК РФ, налоговый агент – это организация, которая обязана считать и перечислять налог в бюджет за самого налогоплательщика. По факту, это просто посредник между физическим лицом (или какой-либо компанией) и налоговой. Налоговый агент считает доходы плательщика и удерживает из них определенный процент, который в дальнейшем отправит в бюджет.

В некоторых ситуациях удержать налог в установленном размере невозможно: например, если работник получает доход в натуральной форме (питание, одежда, проезд и т.д.). В таком случае налоговый агент сообщает в ФНС, сколько налогов должно быть перечислено, и уплатить их.

Налоговым агентом по НДФЛ, как правило, в первую очередь является организация, в которой работает сотрудник. Именно она каждый месяц высчитывает 13% подоходного налога от зарплаты и удерживает их, после чего отправляет в бюджет. Компания обязана уплатить НДФЛ, а также другие налоги (за свой счет в ПФР, ФОМС и ФСС) за любые официальные начисления, включая доходы по гражданско-правовым и авторским договорам.

Увы, некоторые фирмы избегают этого и стараются нанимать сотрудников без оформления, то есть платит «черную» зарплату. В таком случае на компании не лежит бремя выплат налогов. Но и сотрудник не имеет никаких прав, а также недополучает деньги на свой персонифицированный счет в Пенсионном фонде и на медицинское страхование.

Другой вариант – «серая» зарплата, когда отчисления идут с минимальной зарплаты, а остальное работник получает в конверте.

Платить налоги с доходов нужно – 85% от собранной суммы идет в бюджет региона, а остальные 15% распределяются между муниципальными образованиями разных уровней. То есть, эти деньги остаются на местах и не идут в федеральный центр. Они впоследствии используются на благо жителей региона.

Законодательная база

О порядке удержания из зарплаты и определении налоговой базы работников предприятий и организаций говорится в ст.210 Налогового кодекса Российской Федерации. Ст. 217 Налогового кодекса содержит перечень доходов, которые не облагаются налогами, к примеру, пенсии и гранты, стипендии, благотворительная помощь и так далее.

Статья 224 НК определяет процент ставки налогов на зарплату и иные доходы. Статьи с 218 по 221 описывают налоговые вычеты:

- стандартные;

- социальные;

- имущественные;

- профессиональные.

Как правило, работодателей касается только статья 218 – «Стандартные налоговые вычеты».

К содержанию

Налогоплательщики НДФЛ

НДФЛ — один из крупнейших федеральных налоговых платежей России, который касается практических всех граждан, а иногда — и иностранцев. Чтобы определить, кто является плательщиком НДФЛ, необходимо обратиться к ст.207 Налогового кодекса РФ. В соответствии с ней таковыми признаются:

- налоговые резиденты страны;

- лица, не являющиеся налоговыми резидентами России, если они получают доходы на территории страны.

Как различаются резиденты и нерезиденты: резидентами являются лица, которые находятся в границах России не меньше 183 дней в 12 подряд идущих месяцах. Выезд для обучения, лечения или работы на углеводородных разработках не прерывают срок.

Т.е. если в течение любых 12 подряд идущих месяцев лицо находится более календарных 183 дней в России, он является или становится резидентом: являются — россияне, большую часть времени проживающие в стране, а становятся — иностранцы, также сумевшие соблюсти это условие. Точно так же россиян может утратить статус резидента — если мало бывает в России.

Разница между этими плательщиками с точки зрения подоходного налогообложения в том, что резидент обязан платить НДФЛ с доходов на территории страны и с доходов, извлеченных за границей, а нерезидент оплачивает НДФЛ только с доходов внутри России.

Пример 1

Джон Сноуден приехал в Россию 15 марта 2018 года. Он уехал на родину 30 июля 2018 года на 1 месяц и вернулся 1 сентября в Россию. 20 декабря он снова уехал и вернулся 15 января. До конца марта он не выезжал из России. Таким образом, за 12 подряд идущих месяцев он пробыл в России больше 183 календарных дней и может получить статус резидента.

Тонкости признания резидентства приведены в ст.207 НК РФ.

Важно!

Резидент или нерезидент признается плательщиком НДФЛ не из-за своего статуса, а при извлечении облагаемых доходов.

Перечень облагаемых доходов физических лиц приведен в ст.209 НК РФ, список не является закрытым. Также необходимо учитывать исключения — доходы, освобождаемые от подоходного налога. Они перечислены в ст.217 НК РФ.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Варианты ставок НДФЛ

В калькуляторе предусмотрена опция выбора нужной ставки НДФЛ – 9, 13, 15, 30 или 35%.

Особенности применения той или иной ставки будут рассмотрены ниже. Что же касается непосредственных расчетов, то вам потребуется лишь выбрать нужную именно вам ставку и внести в поле калькулятора сумму, от которой требуется провести расчет на предмет налога на доход.

Удобство калькулятора в том, что сумму не нужно округлять до ближайшего целого числа. Можно ввести в поле сумму в рублях и копейках, разделив их запятой.

В зависимости от того, какой именно расчет вам необходим, вы можете кликнуть по опциям-кнопкам «Выделить НДФЛ» или «Начислить НДФЛ». Соответственно калькулятор выдаст вам результат в виде НДФЛ от суммы или суммe с приплюсованным к ней НДФЛ.

Стандартная ставка

Стандартной считается ставка в 13%. Она применяется для исчисления налога на доход в отношении граждан – резидентов Российской Федерации, для которых в соответствии со ст. 224 НК не предусмотрена иная ставка.

По ставке в 13% производится налогообложение:

- заработной платы;

- премиальных и отпускных выплат;

- получаемых дивидендов.

Для нерезидентов РФ 13-процентная ставка применяется в случаях:

- получения нерезидентом доходов в Российской Федерации;

- официального трудоустройства нерезидента в РФ по приглашению для высококвалифицированных кадров;

- трудоустройства нерезидента на территории Российской Федерации в рамках программы по переселению соотечественников, на все время пребывания их в качестве нерезидентов;

- трудоустройство в РФ лиц, находящихся в статусе беженца либо на условиях временного пребывания в РФ;

- трудоустройства нерезидентов на судах, портом прописки которых являются порты РФ.

Ставка в 30%

30-процентная ставка применяется для налогообложения доходов, получаемых от ценных бумаг, за исключением дивидендов по акциям российского выпуска, которые налогооблагаются по 13-процентной ставке.

Применяется ставка в 30 процентов для:

- начисления налогов по доходам от ценных бумаг для нерезидентов РФ;

- начисления налогов любому из налогоплательщиков, не предоставивших в ФНС данных, позволяющих провести налогообложение по другой ставке в соответствии с требованиями ст. 214 НК.

Вычеты по данной ставке налогообложения не применяются.

Ставка в 35%

Исчисление НДФЛ, исходя из ставки в 35%, применяется в силу ст. 224 НК РФ.

Плательщиками являются физические лица, как резиденты, так и иностранцы, получающие доходы в Российской Федерации. При этом налоговые резиденты облагаются по ставке в 30% в случаях получения доходных средств от источников, находящихся как в России, так и за рубежом. Иностранные граждане становятся налогоплательщиками по 30-процентной ставке только по доходам, получаемым из российских источников.

Применяется 30-процентный налог по доходам, происходящим из:

- выигрышных и призовых сумм по рекламным акциям на сумму более 4 тысяч рублей;

- доходов по банковским вложениям, которые превышают ключевую ставку Центробанка РФ на 5 пунктов по отечественной валюте и свыше 9% по вкладам в валюте других стран;

- доходов, полученных в результате экономии по кредитным средствам.

Вычеты по подобным видам доходов не применяются.

Ставка 15%

Применяется как ставка налогообложения для нерезидентов РФ, получающих доходы по результатам владения долями капитала компаний и организаций РФ.

В налоговую базу входят все виды дохода, а именно:

- денежные поступления;

- натуральный продукт;

- материальная выгода.

При наличии разных видов дохода начисление НДФЛ производится отдельно по каждому из вышеперечисленных видов.

Обратите внимание: с 1 января 2021 года вступил в силу Федеральный закон № 372-ФЗ от 23.11.2020 г., который устанавливает повышенную ставку на доходы физлиц свыше 5 миллионов рублей. Считаются все доходы: зарплата, доходы от ценных бумаг, дивиденды, купоны

Чтобы посчитать налог при применении повышенной ставки разделите общий доход на 2 части: 5 миллионов рублей (их считаем по ставке 13%), и всё, что сверх 5 миллионов рублей (их считаем по ставке 15%).

Ставка 9%

Ст.224 НК РФ определяет 9-процентную ставку для расчета налога по:

- доходам, полученным как проценты по облигациям с датой эмиссии не позднее 1.01.2007 года;

- доходам учредителей по договорам доверительного управления в силу сертификатов, эмитированных не позднее 1.01.2007 года.

Когда платить

Сроки уплаты налогов зависят от их вида. Некоторые из них удерживаются автоматически, об оплате других необходимо позаботиться самостоятельно.

Вид налога | Срок оплаты |

Налог на вклады | до 1 декабря 2022 года (за доходы в 2021 году) |

НДФЛ | до 15 июля 2022 года (за доходы в 2021 году) |

Налог с выигрышей | до 15 июля 2022 года (за выигрыши в 2021 году) |

Налог на имущество | до 1 декабря 2022 года (за недвижимость, которой владели в 2021 году) |

Земельный налог | до 1 декабря 2022 года (за земельные участки, которыми владели в 2021 году) |

Транспортный налог | до 1 декабря 2022 года (за транспорт, которым владели в 2021 году) |

Вычет при покупке жилья

Кому положен. Всем, кто купил жилую недвижимость. Оформить его можно один раз за всю жизнь, но если при покупке жилья лимит не был исчерпан, то остаток можно перенести на следующую покупку недвижимости. У этого вычета нет срока давности, и оформить его можно даже через 15 лет после покупки. При этом будет учитываться размер уплаченного НДФЛ только за последние 3 года.

Оформить вычет не получится, если:

- жилье оплатил работодатель;

- для покупки использовался маткапитал или другие выплаты из госбюджета (но если часть стоимости квартиры была оплачена из личных средств, на эту часть можно оформить возмещение НДФЛ);

- договор купли-продажи заключен с родственниками: супругом, родителями, детьми, братьями или сестрами.

Сколько можно вернуть. Размер вычета при покупке жилья составляет 2 млн руб., государство вернет 260 тыс. руб. При этом, если квартира находится в совместной собственности супругов, получить эту сумму сможет каждый из супругов.

Как вернуть. На покупку жилья можно получить вычет двумя способами: по окончании года через налоговую и через работодателя. Большинство предпочитает первый вариант, потому что так возвращается сразу вся сумма уплаченного за предыдущий год НДФЛ. Если оформлять через работодателя, то на руки будут выплачивать зарплату без удержания налога до тех пор, пока размер не составит сумму вычета. Понадобятся:

- декларация 3-НДФЛ за предыдущий год;

- договор купли-продажи жилья;

- акт приема-передачи недвижимости;

- правоподтверждающие документы ― свидетельство о регистрации права собственности или выписка из ЕГРН.

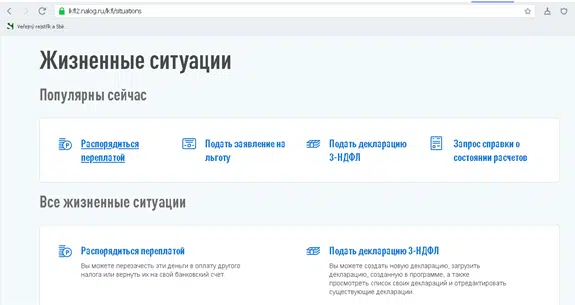

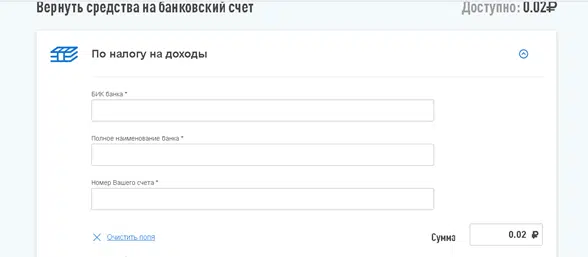

После налоговой проверки деньги поступят на счет налогоплательщика в личном кабинете на сайте ФНС. Перенаправить их на реквизиты своего счета в банке нужно самостоятельно.

В личном кабинете в разделе «Жизненные ситуации» выберите сервис «Распорядиться переплатой»

Далее укажите реквизиты вашего счета, на который нужно перевести деньги, и подтвердите операцию

Для оформления через работодателя список документов будет тот же, за исключением 3-НДФЛ.

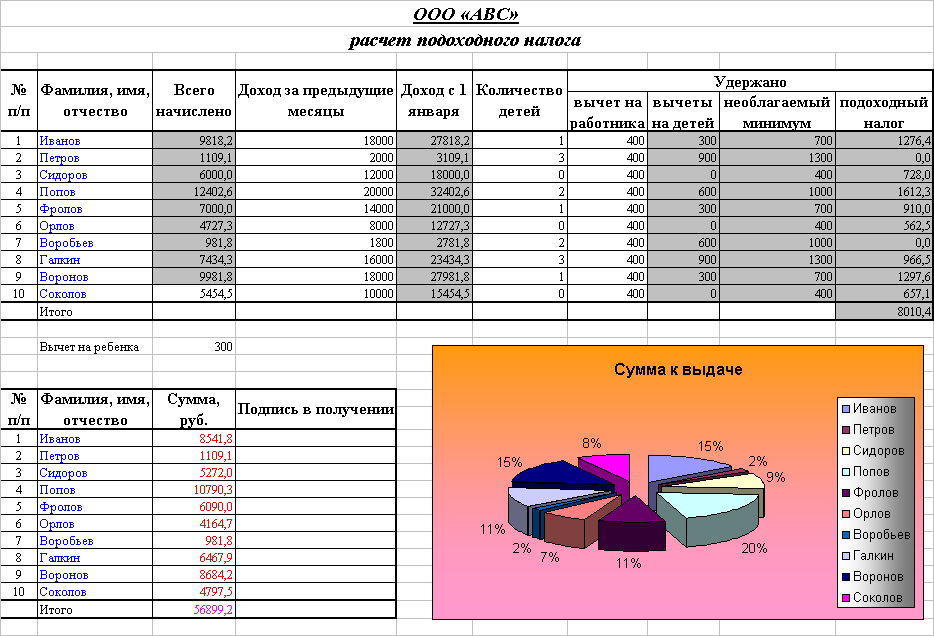

Как посчитать 13 процентов НДФЛ: примеры

Теперь разберем пример, как посчитать 13 процентов от зарплаты.

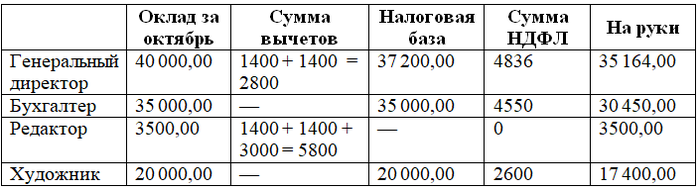

Пример 1

В ООО «Принцип» трудятся генеральный директор, бухгалтер, редактор и художник. Рассчитаем сумму заработной платы и размер НДФЛ для каждого работника за октябрь 2020 года. Данные на каждого работника:

- генеральный директор: оклад — 40 000 руб., двое детей;

- бухгалтер: оклад — 35 000 руб., детей нет;

- редактор: оклад — 3500 руб. (в октябре находился в отпуске), трое детей;

- художник: оклад — 20 000 руб., детей нет.

Расчет НДФЛ и сумм на руки:

Сумма вычетов у редактора превышает сумму дохода в октябре, поэтому НДФЛ равен 0. В следующем месяце сумма вычетов у редактора будет равна 8100 руб.: 5800 (вычеты за следующий месяц за троих детей) + 2300 (неиспользованная сумма вычетов за текущий месяц: 5800 – 3500). Это происходит, так как сумма вычетов исчисляется нарастающим итогом за весь налоговый период.

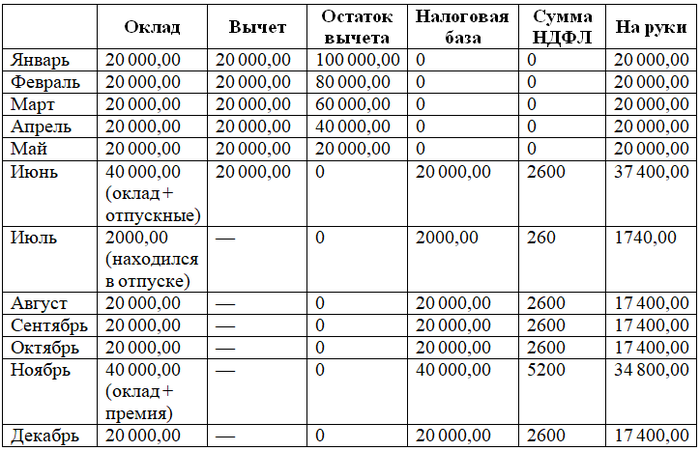

Пример 2

Пусть художник из примера 1 в январе 2020 года обратился к работодателю за предоставлением социального вычета на обучение в размере 120 000 руб. и предъявил все необходимые документы. Расчет налога и сумм к выплате:

***

В России ставка подоходного налога с зарплаты равна 13% для резидентов и некоторых нерезидентов и 30% для прочих нерезидентов. Работодатели являются налоговыми агентами по НДФЛ, поэтому обязаны исчислить, удержать и уплатить налог. Налоговая база может быть уменьшена на налоговые вычеты.

***

Еще больше материалов по теме — в рубрике «НДФЛ».

Пример расчета НДФЛ в зарплаты

Заработная плата субъекта с 3 несовершеннолетними детьми, составляет 15 000 рублей ежемесячно:

- Суммарно годовая заработная плата равняется 180 000 рублям, ставка — 13%.

- Льготы: ежемесячная налоговая база составляет 10 000 – 1 400 (1 ребенок) – 1 400 (2 ребенок) – 3 000 (3 ребенок) = 10 200 рублей.

- С суммы в 10 200 рублей следует удержать подоходный налог: 10 200 рублей * 13% = 1326 рублей.

- Сумма отчислений с заработной платы составляет 1326 рублей.

Вычеты позволяют существенно уменьшить налоговую базу сотрудников, и дают возможность руководителям организаций используя эту минимизацию выделять средства на материальные поощрения сотрудников.

Калькулятор расчёта подоходного налога с заработной платы

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Примеры исчисления для 2019 года

Ниже разобрано несколько примеров расчета подоходного налога от различных выплат работника:

- заработной платы с учетом вычетом и без них;

- зарплаты к выплате.

Как начисляется с зарплаты без учета вычетов

Исходные данные:

Рассчитаем подоходный налог Е. А. Аксеевой. Она зарабатывает 40 тыс. в месяц, а в мае 2019 года получила премию в 10 тыс. за хорошую работу.

Рассчитаем, какую сумму ей необходимо направить в бюджет РФ за период январь — май:

Расчет:

- 40000*4 + 10000 = 170000 заработала Е. А. Аксеева за данный промежуток времени с учетом премии.

- 170000*0,13 = 22100 рублей – подоходный налог, который необходимо внести.

- 170000 – 22100 = 147900 – получит на руки.

С заработной платы сотрудников с детьми

В статье 218 НК РФ приведён полный список вычетов, которые может получить работник. Узнав сумму льготы, можно легко рассчитать, какой НДФЛ удерживается с зарплаты. Следует отнять от заработной платы необлагаемую величину, затем умножить полученное число на 0,13 (ставка для резидентов РФ).

Пример:

Исходные данные:

- 40 тыс. начислено за март 2019 года;

- трое детей 5 лет (вычет 3000, так как он третий в семье), 15 лет (1400 – так как он второй) и 25 лет (льгота не положена).

Расчет:

- НДФЛ = (40000 – 1400 – 3000) * 0,13 = 4628.

- ЗП на руки = 40000 – 4628 = 35372.

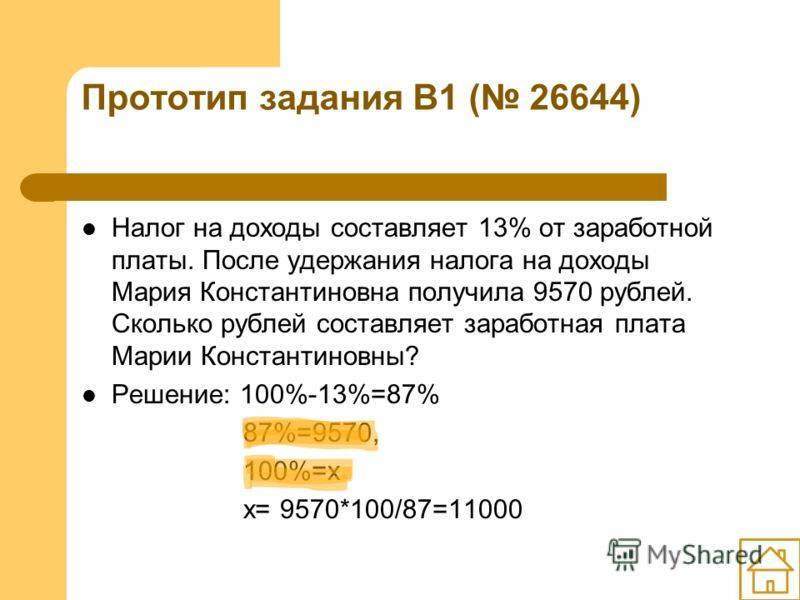

С дохода, выданного на руки после удержания

Работодатель для удобства работников часто называет размер заработной платы уже после удержания НДФЛ. Определить размер отчисления можно двумя формулами:

- С вычетом налога получается, что сотрудник получает 87%. Таким образом,общая зарплата = Выданная на руки сумма / 87%.

- Определить размер налога можно, умножив на 0,13 сумму, полученную на руки.

Пример:

Исходные данные:

А. А. Дмитриев узнал на собеседовании, что работодатель планирует выдавать ему «чистыми» 60 тыс. рублей.

Расчет:

Вычислим размер полной зарплаты до налогообложения, а также удержанный налог:

- Полная заработная плата = 60000 / 0,87 = 68965,51 рублей.

- Удержанный от зарплаты налог = 60000 * 0,13 / 0,87 = 8965,51 рублей.

То есть удержанный НДФЛ составляет 8966 (округляем по правилам математики) рублей.

Порядок налоговых расчетов

До того, как рассчитать сумму подоходного налога с заработной платы, необходимо посчитать:

- процент ставки – тринадцать или тридцать;

- все положенные надбавки и коэффициенты к окладу, а также премии и поощрения. При этом пособия, стипендии, материальная помощь и тому подобные выплаты в расчет не идут;

- налоговые льготы, положенные работнику по статусу (например, ликвидатора последствий аварии на ЧАЭС).

Удержания из заработной платы, например, алименты, производятся после подсчета подоходного налога из оставшейся суммы, которая в итоге выдается на руки работнику. То есть необходимо подсчитать все выплаты, полученные работником в расчетный период, и разделить их на количество дней в периоде, а полученную сумму затем умножить на количество дней, отработанных работником по факту. То, что получится в итоге, и будет налоговой базой.

У сотрудников, которые выполняют работы по договорам подряда (за исключением индивидуальных предпринимателей, с которыми заключены договоры о сотрудничестве), также производятся отчисления с зарплаты в общем порядке: с учетом всех поощрительных выплат и так далее.

НДФЛ: сколько процентов нужно удерживать с доходов

Чтобы определить, сколько составит подоходный налог, нужно умножить налоговую базу на проценты. Ставка зависит от статуса работника:

- если сотрудник — резидент России и зарабатывает меньше 5 миллионов рублей в год, то он платит НДФЛ по стандартной ставке в 13%;

- если резидент зарабатывает больше 5 миллионов рублей в год, он платит налог по ставке 15%;

- если он не является резидентом, но имеет особый статус, то размер процентов — 13%;

- нерезиденты без особого статуса платят НДФЛ по ставке в 30%.

Из последнего правила есть исключения. Например, если нерезиденты вложили долю в капитал российской компании и получают дивиденды, то могут платить НДФЛ по ставке в 15%.

Подробнее условия для определения процентов по налогам описаны в статье 224 НК РФ.

Так, чтобы определить размер НДФЛ, нужно:

- сложить все доходы отдельного работника — зарплату, матпомощь в части больше 4 000 рублей, премии и т.д.;

- вычесть из этой суммы доступные ему вычеты по налогу;

- умножить полученную базу на размер процентов.

Иногда на ставку по НДФЛ влияет характер дохода. Кроме зарплаты, премий и прочих выплат есть ряд доходов, которые облагаются налогом по ставке 35%. Например, среди таких:

Как определяется налоговая ставка

Согласно ст.224 Налогового кодекса, НДФЛ устанавливается в размере 13%, если иное не предусматривается положениями данной статьи. Выше упоминалось, что на территории России, могут действовать налоговые ставки в размере 9%, 15%, 30 и 35%.

При этом статьёй 138 Трудового Кодекса регулируется момент, что общая сумма удержаний с заработной платы не может превышать 20%. Если удержание проводится по разным исполнительным документам, за работником должно сохраняться не менее половины заработной платы. Исключением из этого правила являются удержания, связанные со взысканием алиментов или денежных компенсаций за причинение вреда здоровью. В этом случае, закон допускает удерживать до 70% зарплаты.

Налоговые ставки

За что не надо платить

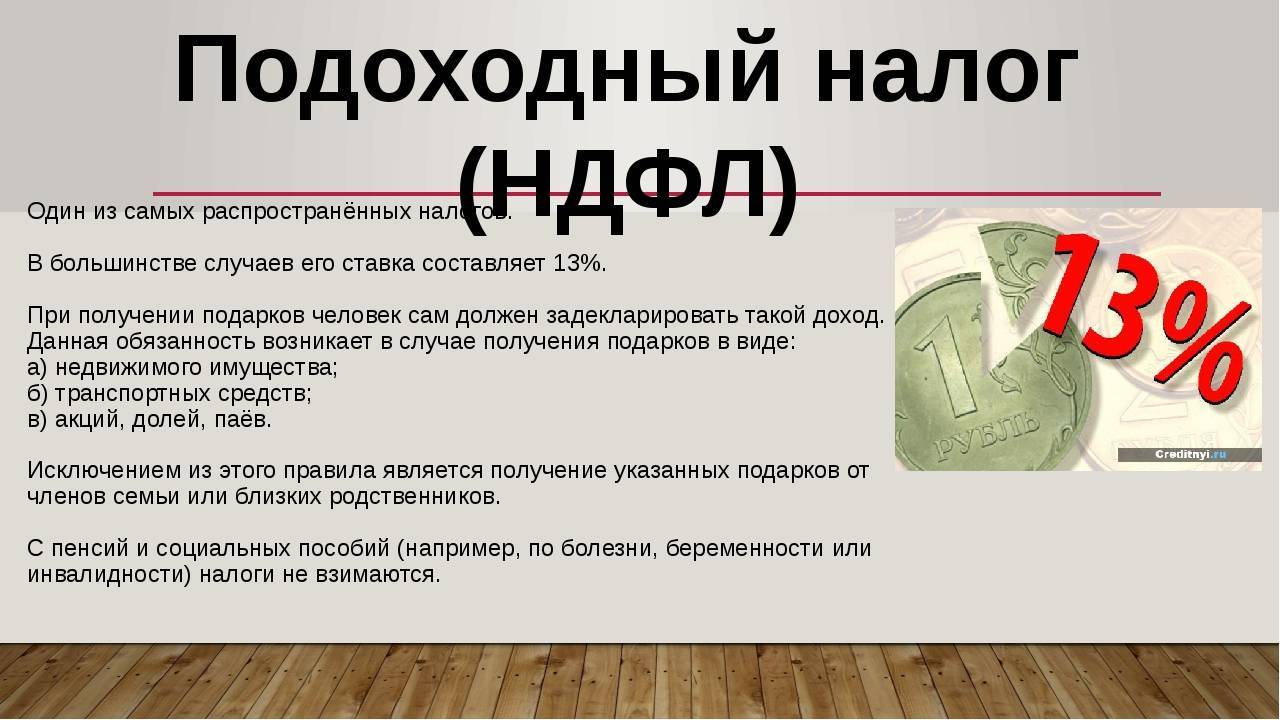

Доходы физлица, которые не облагаются налогами, закреплены в ст. 217 НК РФ. К примеру, от НДФЛ освобождены:

государственные пособия, за исключением пособий по временной нетрудоспособности;

возмещение вреда, причиненного повреждением здоровья;

алименты;

вознаграждения донорам;

стипендии и другие.

О других ситуациях, когда не нужно платить налог, РИА Новости рассказала Валерия Дементьевская, советник налоговой практики консультационной группы “Прайм Эдвайс”: “Достаточно много ситуаций, когда не надо платить НДФЛ и подавать декларацию. В частности, если вы получили доходы от продажи недвижимости, которая была в вашей собственности более пяти лет и не использовалась в предпринимательской деятельности (например, для сдачи в аренду)”.

Достаточно всего трех лет и доходы от продажи недвижимости также будут освобождены от НДФЛ, если она была получена:

в дар или наследство от члена семьи (родители, дети, бабушки и дедушки, супруги, полнородные братья и сестры);

в результате приватизации;

по договору пожизненного содержания с иждивением или если это единственная жилая недвижимость в собственности ( НК РФ).

Также не нужно платить налог с продажи автомобиля, который находился в собственности более трех лет и не использовался в предпринимательской деятельности ( НК РФ).

Применение расчётов на практике

Рассмотрим, как исчисляется подоходный налог с зарплаты сотрудников в различных жизненных ситуациях.

Налог с сотрудника, имеющего на иждивении 3-их детей

Некто Иванова работает на фабрике фасовщицей, получая за свой труд 30 000 рублей, что обеспечивает ей ежегодный доход в размере 360 000 рублей. Женщина воспитывает 3-их дочерей, в возрасте 25, 13 и 9 лет. На старшую дочь вычет не полагается, на младших, учитывается в размере 4 400 рублей — 1 400 и 3 000 на второго и третьего ребёнка соответственно.

Рассчитывается НДС так: (30 000 — 4 400) * 13/100 = 3 328 рублей. Отметим, что данная льгота действует до тех пор, пока сумма выплаченной зарплаты не составит 280 000 рублей. Например, у Ивановой, доступный лимит истечёт в сентябре, и уже со следующего месяца, НДФЛ для неё будет рассчитываться без учёта налоговых вычетов: 30 000 * 13/100 = 3 900 руб.

Двойной вычет

Отметим, что если Иванова выйдет замуж, она утратит право на двойной вычет, следовательно, сумма подоходного налога для неё составит: (30 000 — 2 800) * 13/100 = 3 536 рублей.

Для нерезидента

Предположим, что у Ивановой нет детей, и она устроилась на фабрику, предварительно прожив несколько лет за границей. В этом случае, первые полгода у неё будет статус нерезидента РФ. Следовательно, НДФЛ для неё будет рассчитываться так: 30 000 * 30/100 = 9 000 рублей. Спустя 183 дня, Иванова приобретает статус резидента, следовательно, подоходный налог будет исчисляться по стандартному тарифу 13%.

С полученного дохода

В ряде случаев, работодатели называют сотрудникам суммы, которые они будут получать на руки. Это чистый заработок, с которого уже удержан необходимый налог. Как узнать размер своей «грязной» зарплаты?

Исходя из того, что работник является резидентом РФ, он получает на руки 87% от настоящего оклада. Допустим, что сотрудник ежемесячно получает 60 000 рублей. Узнать общую сумму заработка можно так: 60 000/0.87 = 68 965.5 рублей.

Социальный налоговый вычет

Льгота работодателем предоставляется в размере денежных средств, израсходованных на:

- лечение;

- обучение;

- уплату дополнительных взносов на накопительную пенсию;

- расходы на добровольное страхование: пенсионное и жизни.

Для его получения у работодателя необходимо получить уведомление в налоговой инспекции по вашему месту жительства. Сделать это можно, написав заявление и предоставив подтверждающие расходы документы (договор на обучение, лечение, добровольное страхование, платежные документы) в ИФНС. Сделать это можно лично в инспекции, направив почтовым направлением или через личный кабинет налогоплательщика.

Уменьшение базы, с которой исчисляется налог, будет произведено на сумму, указанную в уведомлении.

Сколько подоходный налог в России?

Налогоплательщики НДЛФ платят налог по разным ставкам в зависимости от своего статуса или вида доходов. Все предусмотренные ставки по мере возрастания:

- 9% — по дивидендам до 2015 года и процентам по облигациям с ипотекой, эмитированным до 2007 года, а также по доходам от доверительного управления ипотечным покрытием на основании ипотечных сертификатов, выданных до 2007 года; ставка, как видно, применяется редко;

- 13% — главная ставка, действует для резидентов по большинству доходов;

- 15% — по дивидендам, получаемым нерезидентами от отечественных предприятий;

- 30% — по всем остальным доходам нерезидентов;

- 35%.

Последняя ставка применяется в случаях:

- любые выигрыши и призы в рекламных мероприятиях в части, которая больше необлагаемой части;

- экономия на процентах при получении кредитных средств в части, которая больше установленных размеров;

- проценты от банковских вкладов в части, которая больше установленных пределов;

- плата за применение денег из капитала потребительского кооператива и сельскохозяйственного кооператива.

С доходов по ставке 13%, кроме дивидендов, можно получить вычеты, предусмотренные ст.218 — 221 НК РФ. Для этого нужно подать декларацию 3-НДФЛ с пакетом подтверждающей документации.

Налоговые вычеты

НДФЛ может быть не только уменьшен за счёт освобождения от налогообложения доходов, полученных в определённых ситуациях, о чём уже говорилось выше. Часть уплаченного налога можно вернуть за счёт вычетов. В отличие от ситуации с освобождением от налогообложения, когда НДФЛ вообще не начисляется и, соответственно, не уплачивается, вычет – это право (не обязанность!) налогоплательщика возвратить себе часть уплаченного налога.

Гл. 23 НК РФ устанавливает несколько видов вычетов, среди которых:

- стандартные (возмещение подоходного налога «чернобыльцам», Героям Советского Союза и Российской Федерации, участникам ВОВ, родителям, имеющим детей и другим категориям налогоплательщиков, ст. 218);

- социальные (можно вернуть подоходный налог с зарплаты работающему, например, за обучение, за лечение или другие медицинские услуги, ст. 219);

- инвестиционные (на доходы от реализации ценных бумаг, в сумме средств, внесённых на индивидуальный инвестиционный счёт, ст. 219.1);

- имущественные (можно получить возврат подоходного налога, к примеру, с покупки или продажи квартиры, ст. 220)

и другие.

Единых правил возврата подоходного налога нет, они устанавливаются для каждого конкретного вычета, как и его размер. Так, стандартный вычет на детей предоставляются работодателями (налоговыми агентами) за каждый месяц налогового периода. На первого и второго ребёнка его размер составляет 1400 руб, на третьего и последующих детей – 3000 руб, пока совокупный доход налогоплательщика с начала налогового периода не достигнет 350 тыс руб.

Для получения социального вычета, например, на образование, нужно подавать заявление на возврат подоходного налога работодателю или налоговую декларацию в инспекцию ФНС. Для получения вычета нужны документы, в том числе подтверждающие затраты на обучение. Такое заявление можно подать и в электронной форме через Госуслуги, если у налогоплательщика есть усиленная квалифицированная электронная подпись. Лимит по совокупности социальных вычетов для одного налогоплательщика – 120 тыс руб, отдельно устанавливается лимит на образование детей – 50 тыс на каждого ребёнка.

Налоговые агенты

Налоговые агенты – это лица, на которых возложена обязанность по исчислению, удержанию налогов с налогоплательщиков и их дальнейшему перечислению в государственный бюджет.

В России налоговыми агентами признаются:

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных компаний.

Подавляющее большинство налоговых агентов России составляют индивидуальные предприниматели и организации, являющиеся работодателями.

Работодатели, выступая в роли налоговых агентов, обязаны с доходов, выплачиваемых своим сотрудникам, рассчитывать, удерживать и перечислять в бюджет НДФЛ.

При этом подоходный налог (НДФЛ) работодатели должны удерживать в полной мере как с выплат сотрудникам, работающим по трудовым договорам, так и с выплат физическим лицам по договорам гражданско-правового характера.

Обратите внимание, до начала 2020 года уплата НДФЛ за счёт средств работодателя не допускалась. Однако с указанной даты пункт 9 статьи 226 НК РФ изложен в новой редакции

Суть в следующем: если налоговая проверка выявит, что агент (работодатель) неправомерно не удержал НДФЛ (удержал его не полностью), то недоимку могут взыскать из его средств.

Определение налогового резидента

Налоговым резидентом с 2007 года считается человек, который пробыл на территории Российской Федерации сто восемьдесят три дня в течение последнего календарного года. Если он при этом выезжал за территорию страны, то гражданин Российской Федерации может потерять статус резидента.

В то же время иностранный гражданин, который прожил на территории Федерации сто восемьдесят три дня, может получить статус резидента. То же правило действует и в отношении лиц без гражданства – статус налогового резидента или нерезидента не зависит от гражданства, места рождения или места проживания. А вот на процент взимаемого подоходного налога с зарплаты этот статус влияет:

- налоговый резидент Российской Федерации выплачивает налог на доход по тринадцатипроцентной ставке;

- нерезидент Российской Федерации выплачивает налог на доход по тридцатипроцентной ставке.

Разумеется, в течение одного календарного года возможен переход от одного статуса к другому.