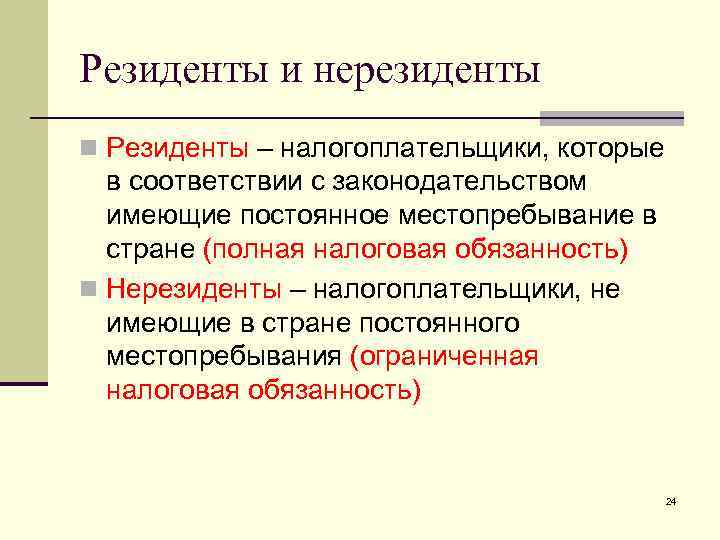

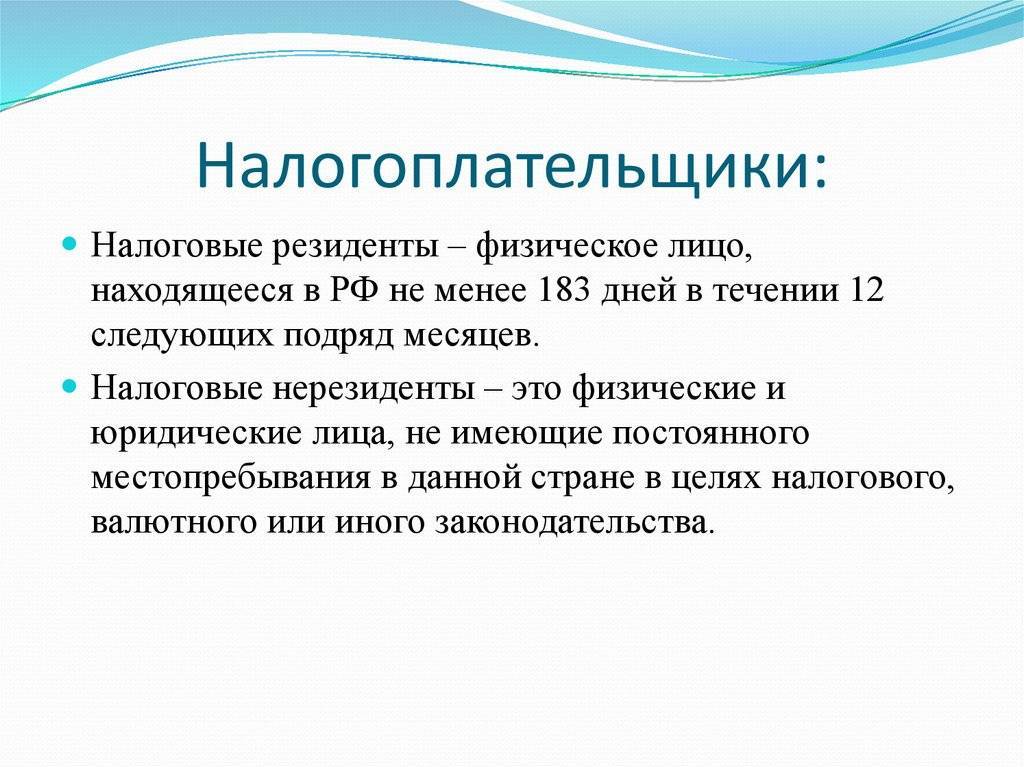

Кто такой налоговый резидент РФ

Базовым условием признания физического лица налоговым резидентом России останется фактическое нахождение в стране не менее 183 календарных дней в течение 12 месяцев, сообщил первый вице-премьер, министр финансов Антон Силуанов. Но по желанию налогоплательщика срок для признания налогового резидентства может быть сокращен до 90 дней, заявил он.

В сентябре Минфин раскрыл в «Основных направлениях бюджетной, налоговой и таможенно-тарифной политики» на 2020–2022 годы, что рассматривает возможность сократить минимальный срок пребывания в стране для признания граждан налоговыми резидентами с 183 до 90 дней. То есть сейчас, если человек провел в стране, например, 100 дней из 365, он не считается налоговым резидентом (перестает им быть), а по предложенному новому критерию он бы автоматически становился налоговым резидентом.

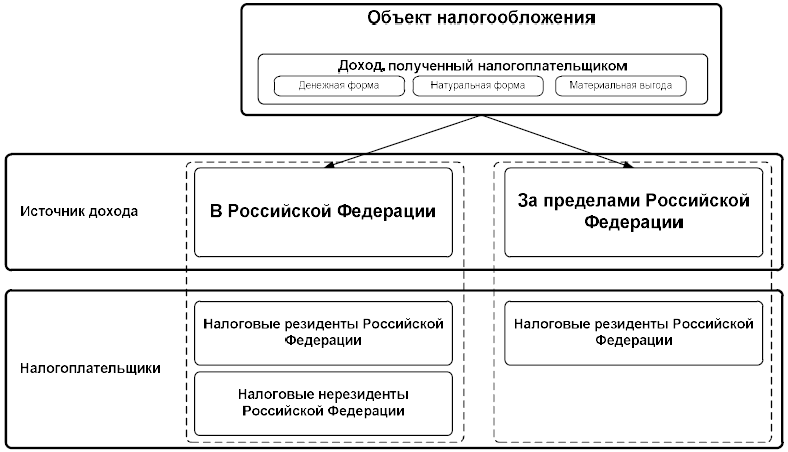

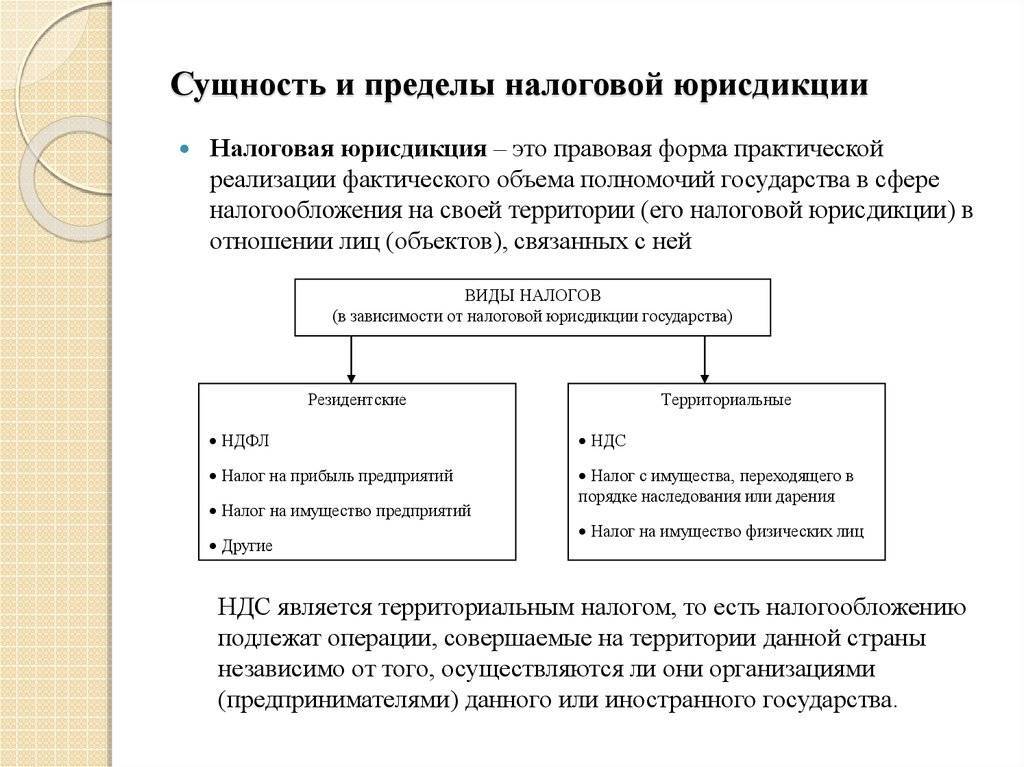

Налоговый резидент России уплачивает подоходный налог со своих общемировых доходов, а не только с доходов, полученных в России.

Инициатива Минфина встревожила бизнес, так как от ужесточения критерия пострадали бы, например, россияне — владельцы зарубежных счетов, которые проводили в стране от 90 до 183 дней. Минфин готов отложить реформу резидентства, если ее не поддержит крупный бизнес, заявил Силуанов 9 октября.

Теперь чиновник сообщил, что срок 90 дней будет применяться добровольно, по желанию налогоплательщика. В прежних предложениях Минфина критерий добровольности отсутствовал.

Кому-то выгодно, кому-то нет

Есть разные категории физлиц: для одних сокращение срока для признания резидентом может быть выгодным, для других нет. Например, иностранные высококвалифицированные специалисты, которые приезжают в Россию, но проводят много времени и в других странах, могут быть заинтересованы в облегченном приобретении налогового резидентства, поскольку здесь одна из самых низких ставок подоходного налога в мире — 13%. Для сравнения, в Германии ставка — до 45%, во Франции — до 49% (и там, и там действует прогрессивная шкала).

Однако есть и категории, которым сокращение срока будет невыгодным. Если человек является налоговым резидентом страны (по ее объективным критериям), с которой у России нет соглашения об избежании двойного налогообложения (СИДН), то такое лицо при пребывании в России от 90 дней было бы вынуждено платить налог с мировых доходов в двух странах.

При наличии СИДН налоговый резидент России должен доказать другой стране, что именно в России находится его центр жизненных интересов, чтобы разрешить конфликт налоговых резидентств, либо получить взаимное согласие налоговых органов двух стран на то, чтобы считаться резидентом только России.

Одновременно Минфин хочет уравнять ставки НДФЛ для налоговых резидентов и нерезидентов на уровне 13% (сейчас нерезиденты платят налог со своих российских доходов по ставке 30%). 29 октября премьер-министр Дмитрий Медведев поручил ведомствам к марту 2020 года подготовить соответствующий законопроект. Снижение НДФЛ для нерезидентов уменьшит стимулы для состоятельных россиян надолго уезжать за границу. После уравнивания ставок нерезиденты будут платить налог с доходов, полученных в России, по ставке 13%, а с мировых доходов (если таковые имеются) — по ставке государства, налоговым резидентом которого является гражданин.

Нерезидент

Если иностранный сотрудник находится на территории страны меньше 183 суток, он считается нерезидентом. Статус «нерезидента РФ» имеет несколько особенностей:

- Платить налог и сдавать декларацию в фискальный орган нерезидент обязан, только если он получил доход от источника, который расположен на российской территории.

- Нерезидент не может получить налоговый вычет.

- Если в результате изменения статуса с нерезидента на резидента был излишне уплачен налог, вернуть деньги можно только в налоговой (не через работодателя) по окончании календарного года.

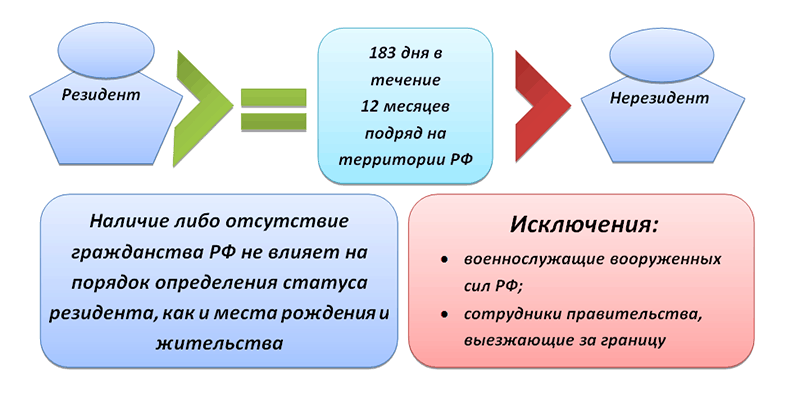

Статус резидента или нерезидента не зависит от гражданства. Резидентом может быть не только гражданин России, но и гражданин другого государства или лицо без гражданства. Нерезидентом может быть:

- россиянин, проживающий за рубежом;

- иностранец, приехавший менее полугода назад.

Резиденты и нерезиденты страны — кто это, Финансовый гений

Эти понятия очень актуальны во многих финансовых сферах, например, в банковском обслуживании, при уплате налогов, выводе средств за границу, оформлении наследства и в других случаях, поэтому нужно очень четко понимать, кто такой резидент, кто такой нерезидент, и в чем между ними разница. Об этом, применительно к физическим лицам, и пойдет речь в сегодняшней статье.

Начать хочу с того, что, скажем так, “средний обыватель”, далекий от финансовых вопросов, когда слышит понятия резиденты и нерезиденты, полагает, что резиденты – это граждане страны, а нерезиденты – это иностранцы. Так вот, это очень серьезная ошибка! На самом деле понятие резиденства имеет определенную связь с понятием гражданства, но при этом имеет и существенные отличия. То есть, резидент – это не обязательно гражданин страны, а нерезидент – это не обязательно иностранец. Далее – подробнее.

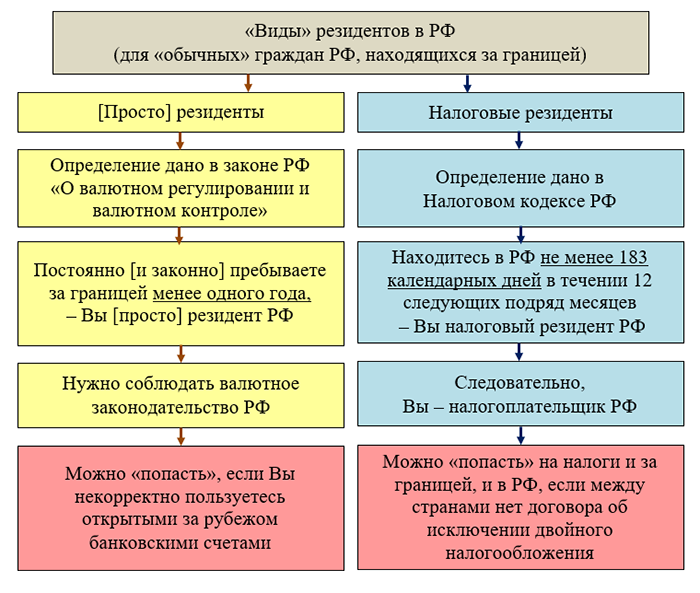

Определения резидентов и нерезидентов даются в законодательных актах каждого государства, и могут иметь определенные отличия для разных стран.

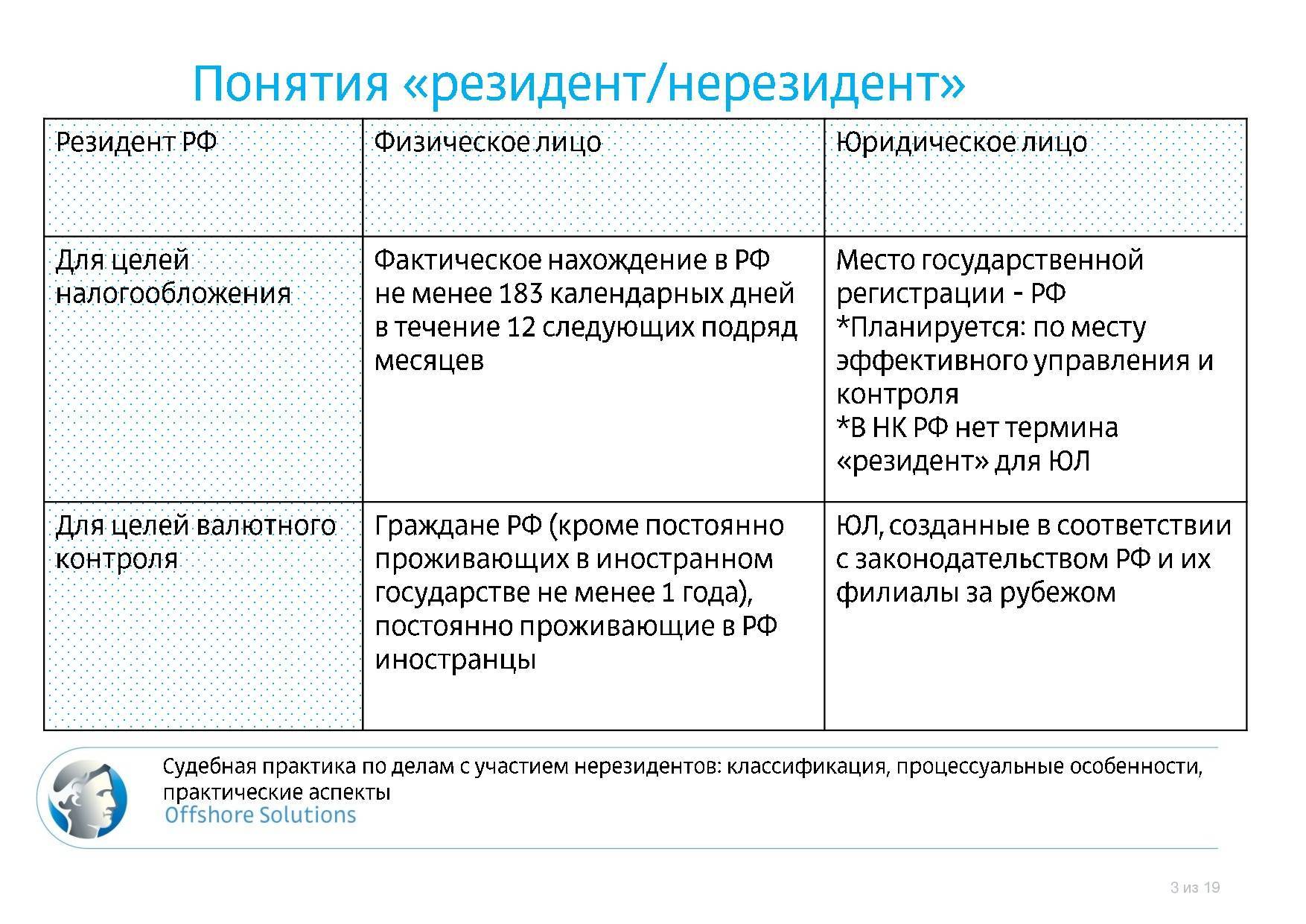

Мало того, в России, например, понятие резидента и нерезидента даже отличается внутри страны: при осуществлении валютного контроля действуют одни определения, а при налоговом контроле – другие.

Эти определения могут меняться, путем внесения соответствующих изменений в законодательную базу, поэтому всегда нужно для верности просматривать законы с последними внесенными изменениями.

Резиденты и нерезиденты в России: валютное законодательство.

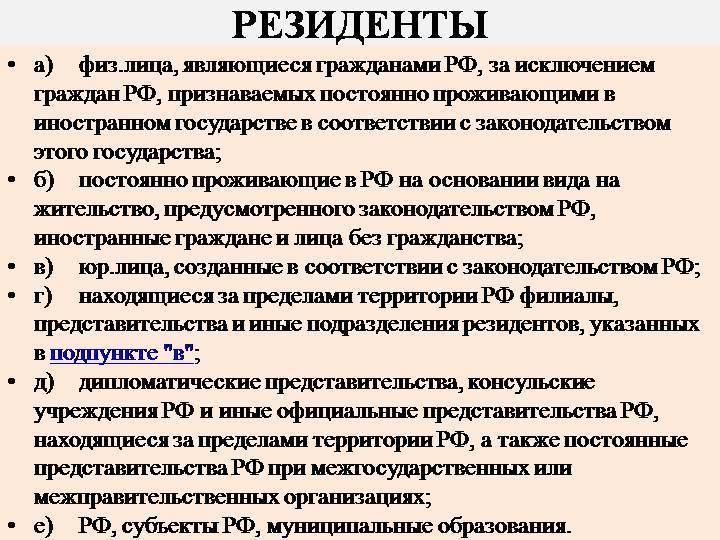

В области валютного контроля РФ понятия резидента и нерезидента определены Законом “О валютном регулировании и валютном контроле” № 173-ФЗ от 10.12.2003г. Согласно этому нормативному акту, статус резидента имеют:

- Граждане РФ, кроме постоянно проживающих на территории иностранных государств;

- Иностранцы и лица без гражданства, постоянно проживающие на территории РФ.

Для резидентов и нерезидентов в России действуют разные условия открытия и обслуживания банковских счетов, осуществления валютных операций, получения/отправки денежных переводов, многих других банковских операций и не только.

Резиденты и нерезиденты в России: налоговое законодательство.

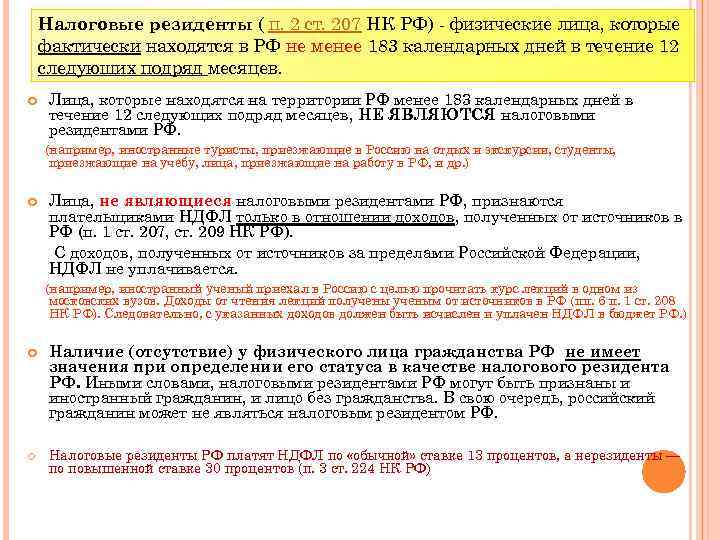

Налоговые резиденты и нерезиденты в России определяются иначе, чем в области валютного контроля. Их определения обозначены в ст. 207 Налогового кодекса РФ. Согласно этому документу, статус налогового резидента в России имеют:

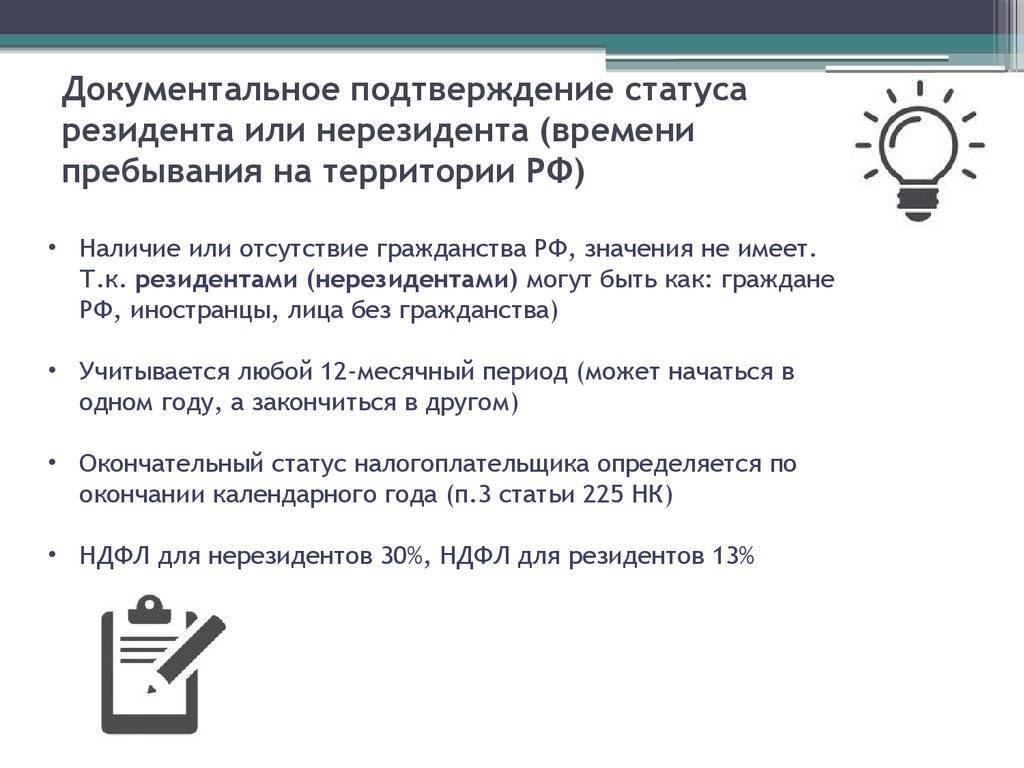

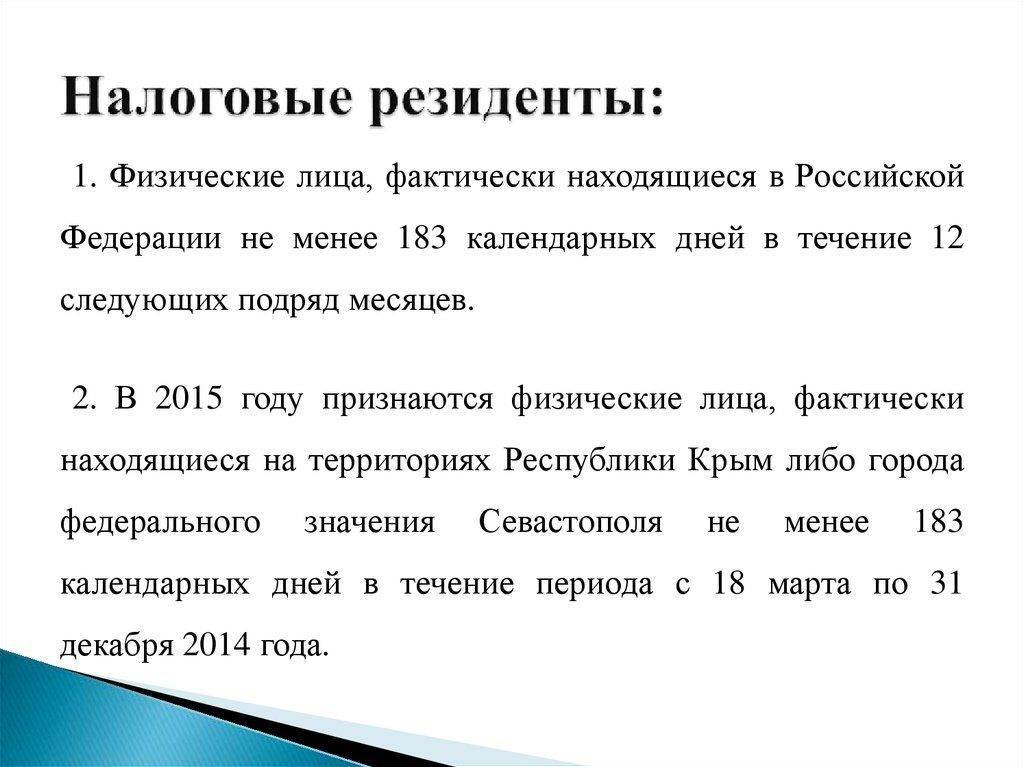

- Граждане РФ, иностранцы и лица без гражданства, фактически находящиеся в стране на протяжении не менее 183 дней из идущих подряд 12 месяцев (то есть, не менее полугода в течение года);

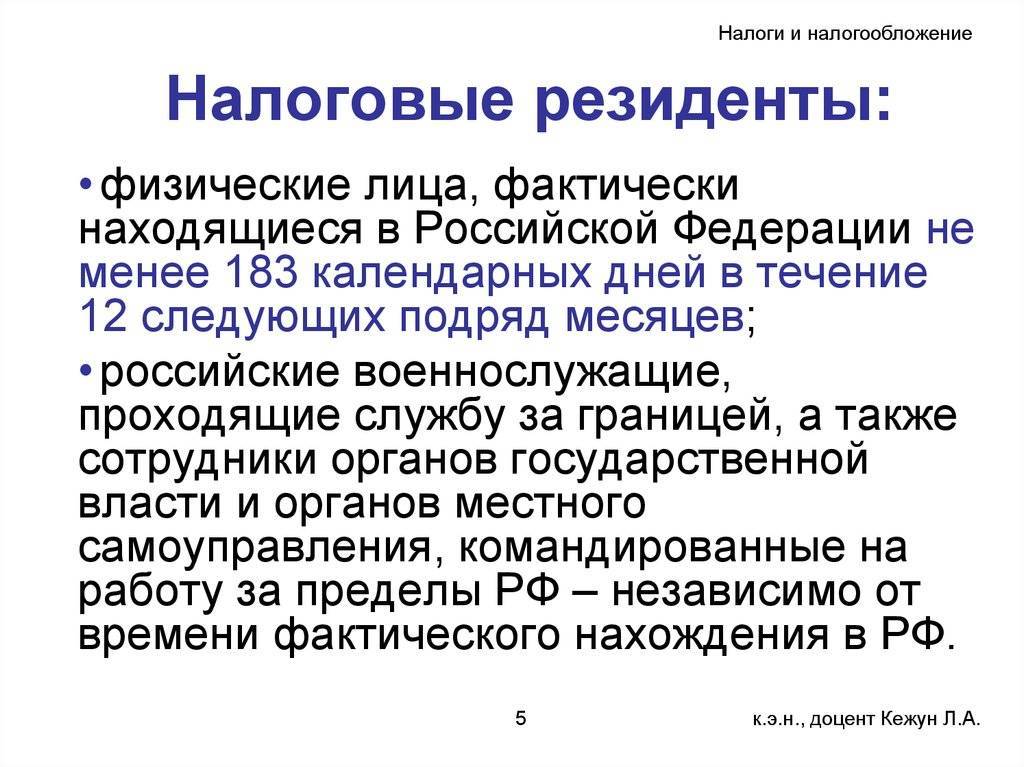

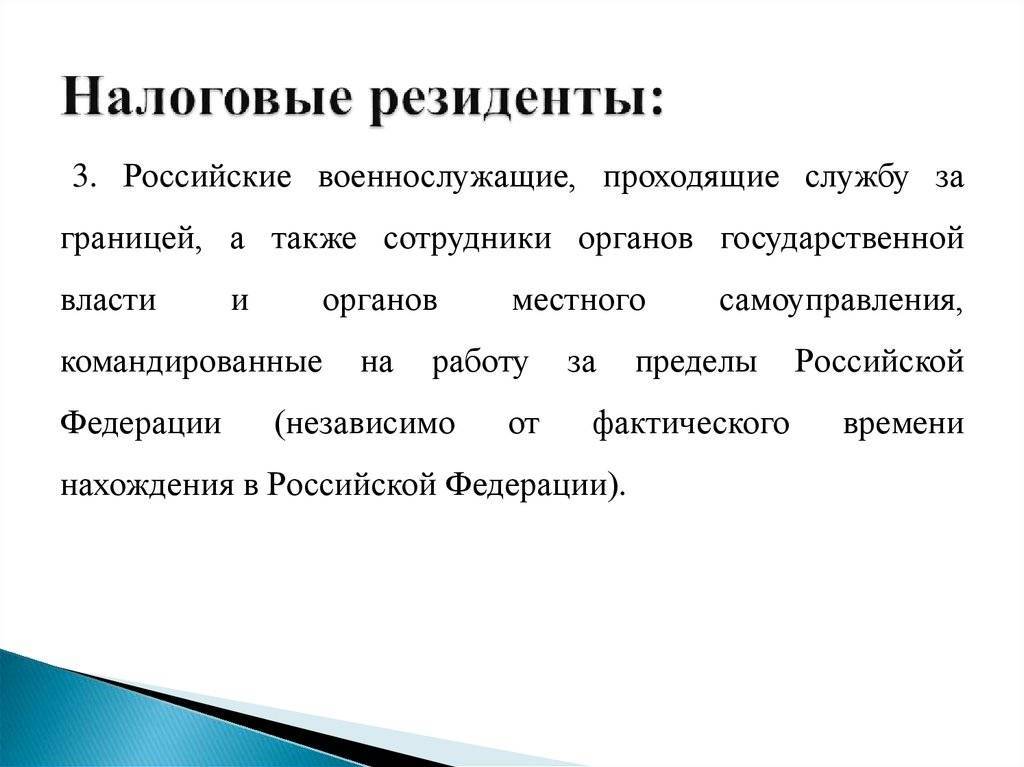

- Военнослужащие и государственные служащие, даже если они командированы на работу за пределами РФ.

Налоговые нерезиденты платят существенно более высокие налоги, в частности, на текущий момент налог на доходы нерезидентов РФ составляет 30%, тогда как для резидентов – 13%.

Резиденты и нерезиденты в Украине.

В Украине определение резидентов и нерезидентов дано в Налоговом кодексе, в ст. 14. в п. 14.1.213. Согласно этому документу, статус резидента в Украине имеют физические лица, постоянно проживающие на территории Украины, независимо от того, являются ли они гражданами Украины, иностранцами или лицами без гражданства. Соответственно, физические лица, постоянно проживающие за пределами Украины, являются нерезидентами, даже если они – граждане Украины.

Теперь вы имеете представления о том, кто такой резидент и нерезидент страны для физических лиц. Что касается юридических лиц – понятия резидентов и нерезидентов тоже определены в указанных законодательных актах, если необходимо – вы без проблем их там найдете.

Надеюсь, что эта информация была вам полезна, и помните, что в законы могут вноситься изменения, поэтому всегда проверяйте актуальную информацию в первоисточнике.

По данным с http://sparmoscow.ru/vazhnye-sovety/rezidenty-i-nerezidenty-strany-kto-jeto-finansovyj

Валютный резидент – нерезидент

Понятия резидента и нерезидента в понятиях закона о валютном регулировании (Федеральный закон от 10 декабря 2003 г. «О валютном регулировании и валютном контроле»). К резидентам относятся:

- граждане РФ;

- иностранцы, постоянно проживающие в РФ (с видом на жительство);

- юридические лица РФ;

- зарубежные представительства юридических лиц РФ;

- официальные представительства РФ за рубежом;

- Российская Федерация, ее субъекты и муниципальные образования.

Соответственно, к нерезидентам относятся:

- физические лица, не являющиеся резидентами;

- зарубежные юридические лица;

- зарубежные организации, не являющиеся юридическими лицами;

- официальные представительства иностранных государств в РФ;

- межгосударственные организации и их представительства в РФ;

- филиалы и представительства зарубежных юридических лиц и организаций в РФ;

- все иные лица, не являющиеся резидентами.

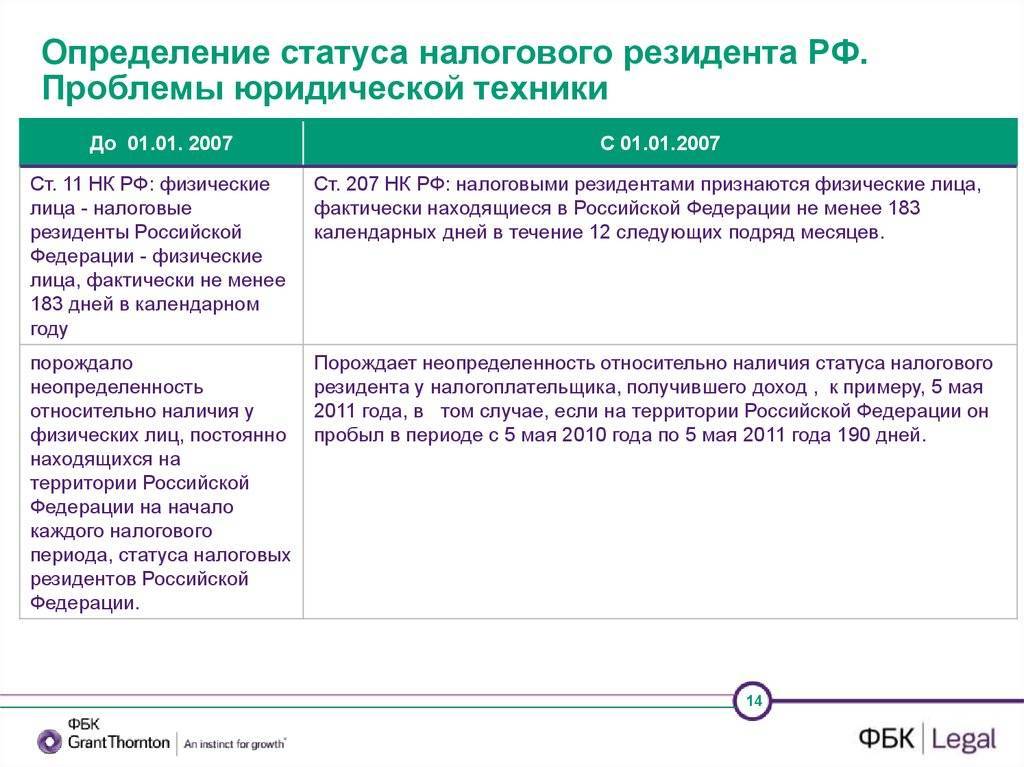

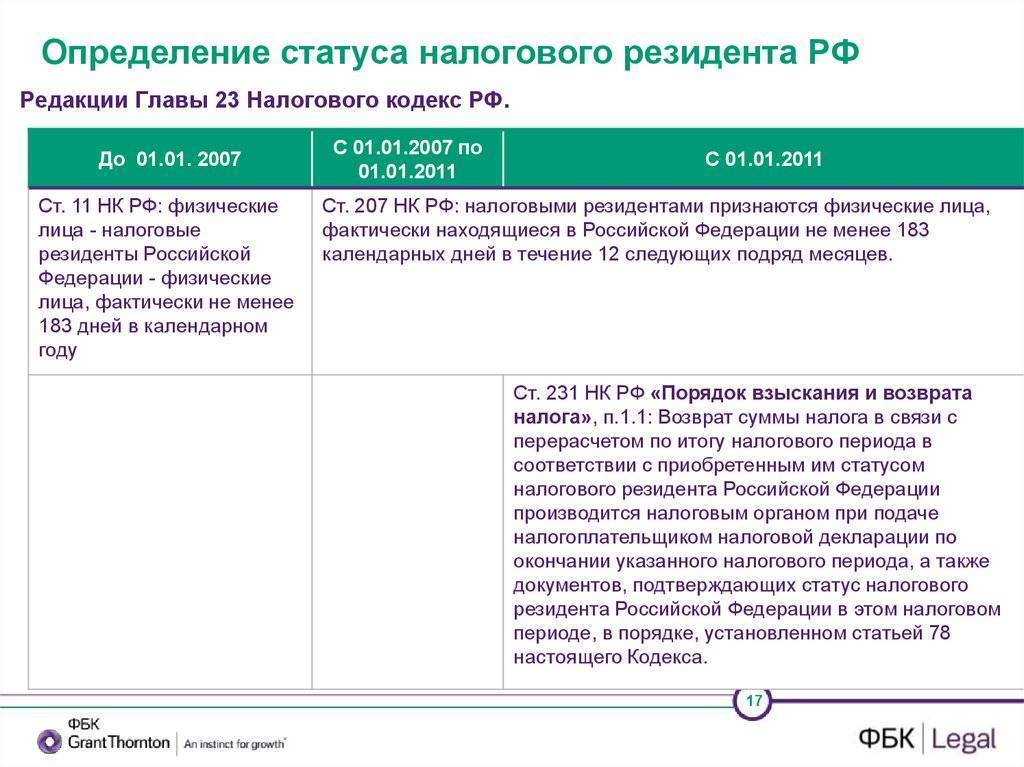

Понятие резидента для целей валютного контроля не вполне эквивалентно понятию резидента для налогов. Которое для физического лица соотносится не с наличием вида на жительство. А с количеством дней пребывания в РФ в данном году).

Изменение налогового статуса

В этом случае будет меняться и порядок по обложению доходов. Многие работодатели интересуются, должны ли они ставить в известность сотрудника о том, что у него изменился статус, и он вправе вернуть НДФЛ? В ст. 24 (п. 3 и 3.1) НК перечислены обязанности налогового агента. В нормах не оказано, что работодатель должен уведомлять сотрудника о том, что последний стал налоговым резидентом

Однако следует в этой ситуации обратить внимание на ст. 231, п

1, абз. 2 НК. В положении сказано, что налоговый агент должен сообщать плательщику сведения о каждом известном факте лишнего удержания налога и о его сумме. Это необходимо сделать в десятидневный срок с момента, как стало известно об этом. Специалисты Минфина считают, что работодатель может уведомить работника в произвольной форме. Предварительно порядок извещения следует согласовать с плательщиком.

Ставка НДФЛ для нерезидентов и резидентов

Конечно, все ставки отличаются, поэтому разберем каждый по отдельности:

- Ставка в размере 30% применяется для налоговых нерезидентов, куда учитываются все доходы за исключением: дивидендов от российских предприятий (в данном случае 15% налога).

- Высококвалифицированные специалисты, вне зависимости от того, является человек резидентом или нет, налоговое обложение составит 13%.

- Девятипроцентная налоговая ставка применяется для резидентов страны, которые получают дивиденты от российских организаций и предприятий.

- Облигации с ипотечными покрытиями, которые были эмитированными до начала 2007 года.

Существуют специальные коэффициенты, которые устанавливаются государством ежегодно. Например:

- 1.329 налог на имущество физических лиц.

- 1.154 торговый сбор.

- 1.514 НДФЛ.

Юридические лица: нерезиденты и резиденты

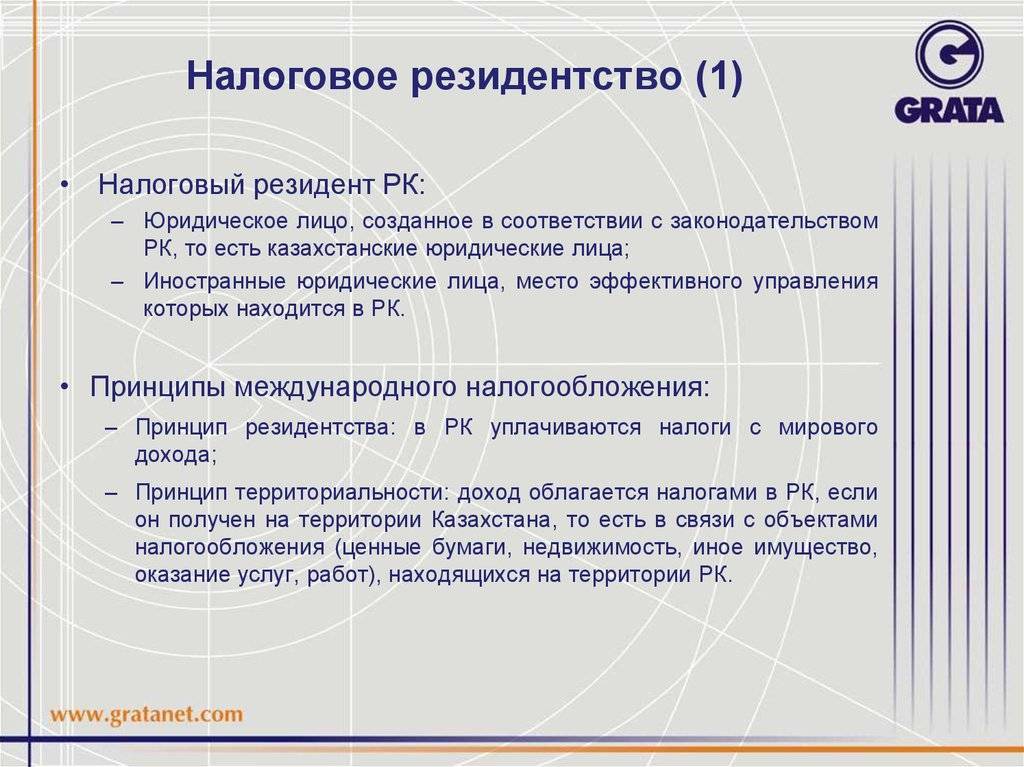

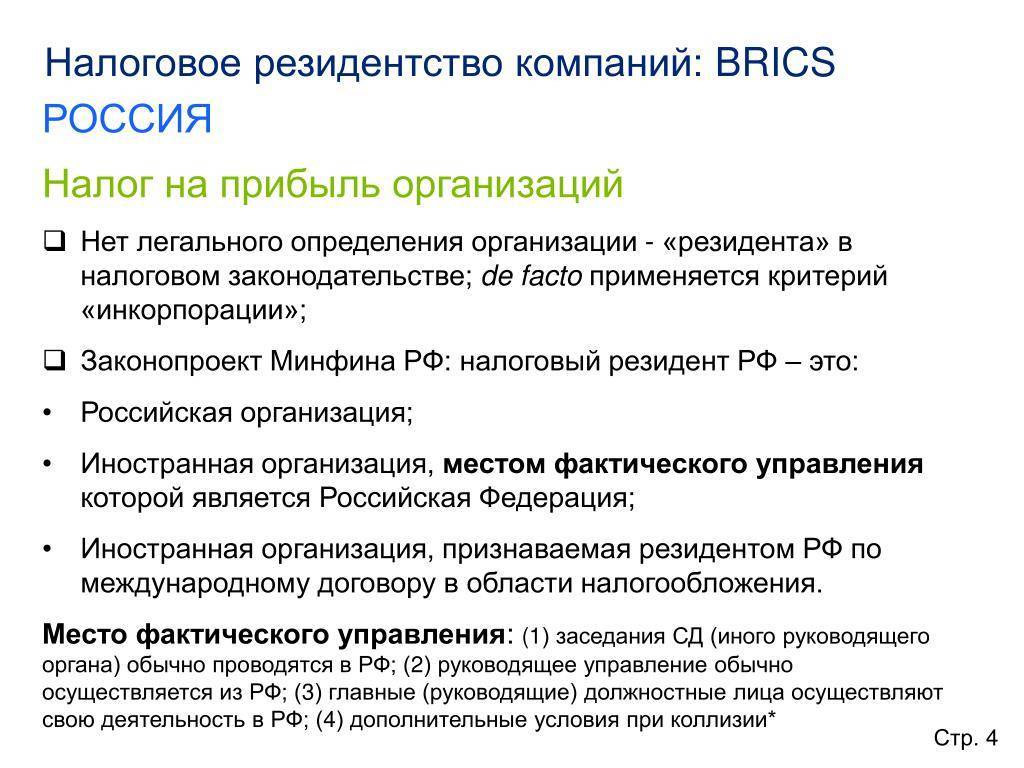

Как правило, бизнес ведется с использованием юридических лиц (организаций), которые являются источником получения дохода как для собственников компании, так и для ее акционеров. Современная международная налоговая система уделяет важную роль статусу нерезидента и резидента различных компаний.

Организациями-резидентами Российской Федерации являются:

- юридические лица, зарегистрированные в соответствии с законодательством РФ (например ПАО «Татнефть», ООО «Ашан», ПАО «Банк Санкт-Петербург);

- иностранные компании, местом управления которых является территория России (например Philip Morris International, Toyota Motor, Volkswagen Group);

- иностранные предприятия, которые признаются резидентами РФ в соответствии с международными договорами в сфере налогообложения (например ООО «Хендэ Мотор СНГ, АО «Мерседес-Бенц РУС», ООО «БМВ Русланд Трейдинг»).

Организации-нерезиденты – это юридические лица, учрежденные в соответствии с законодательством иностранных государств. К ним относятся:

- имеющие местонахождение за пределами РФ (Groupe Renault, Kia Motors, Metro Group);

- межгосударственные структуры (Объединенное представительство ООН, Межгосударственная ассамблея государств-участников СНГ, Международная организация труда);

- консульства (Генеральное консульство Норвегии, Китая, Почетное консульство Словакии);

- дипломатические представительства иностранных государств (Посольство Гвинеи-Бисау, Ботсваны, Монако);

- организации, зарегистрированные согласно Закону РФ «О международных компаниях» (кипрская компания Finvision Holdings LTD перемещена в специальный административный район – остров Русский в РФ).

Налоговый и валютный резидент/нерезидент

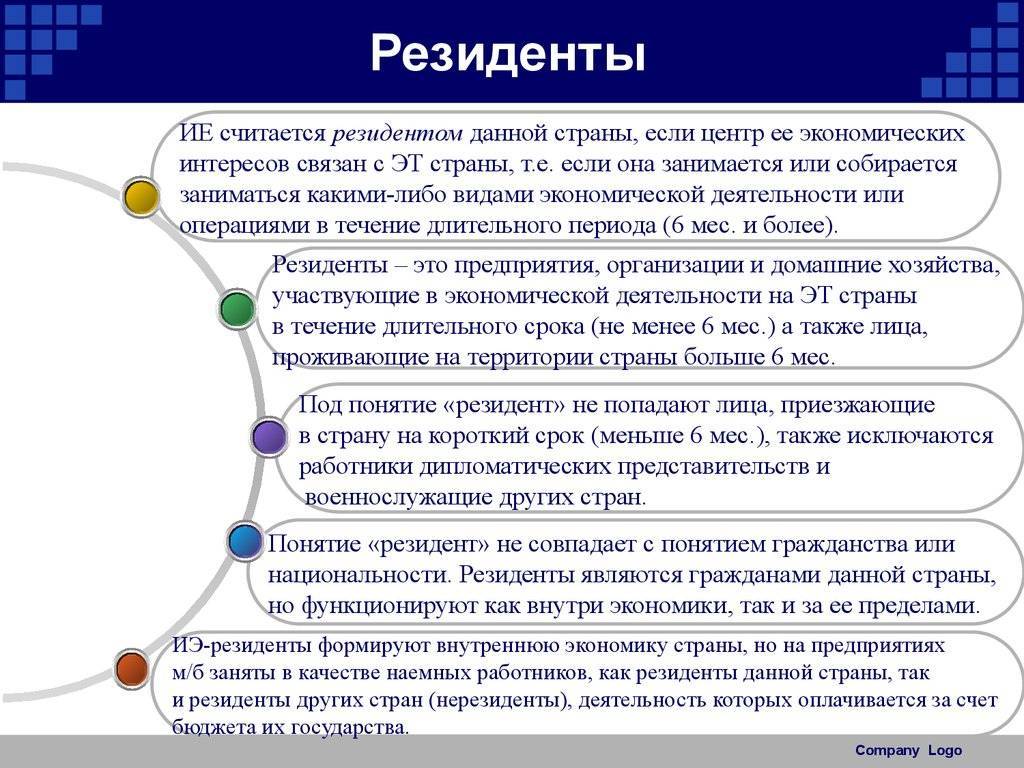

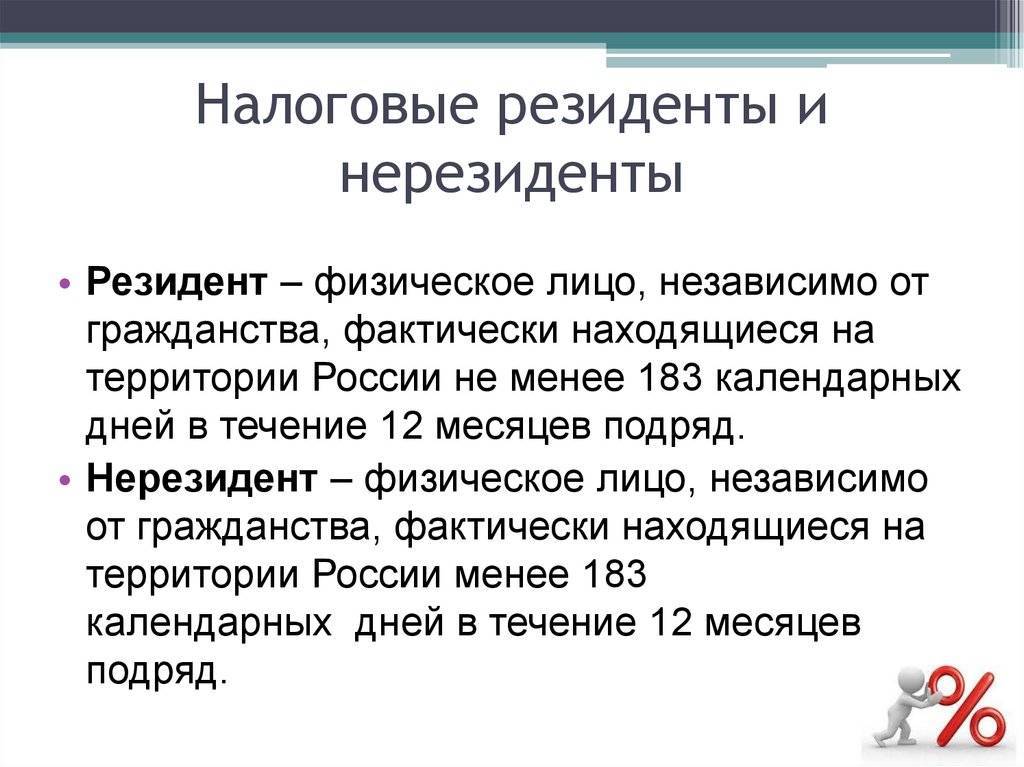

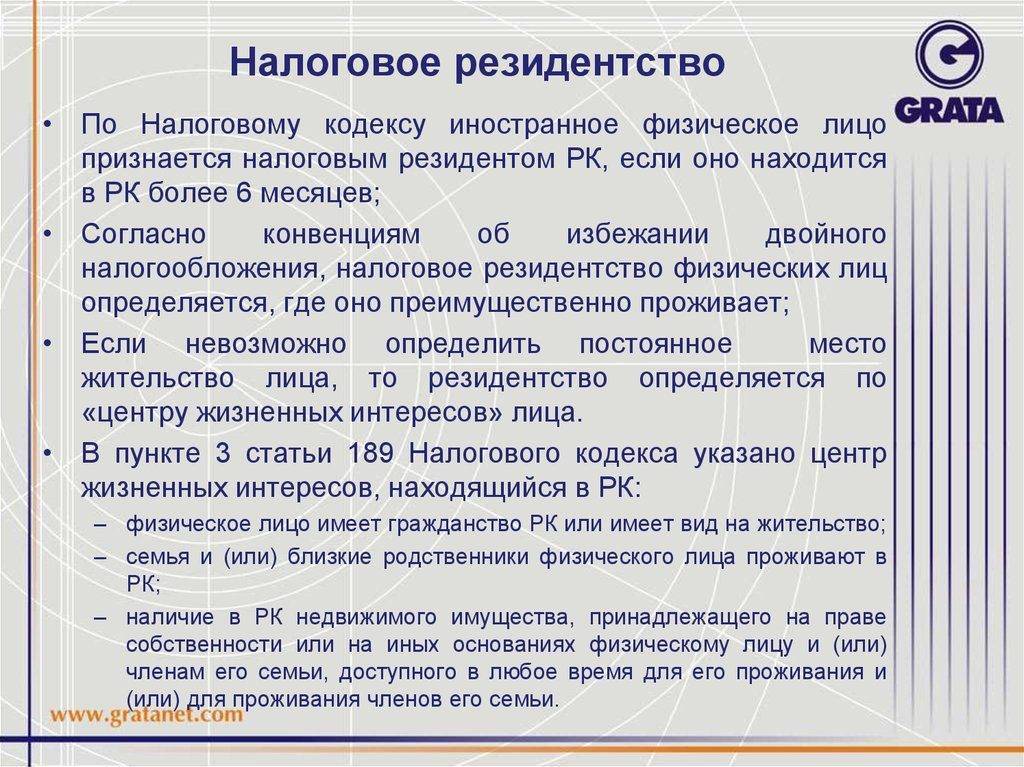

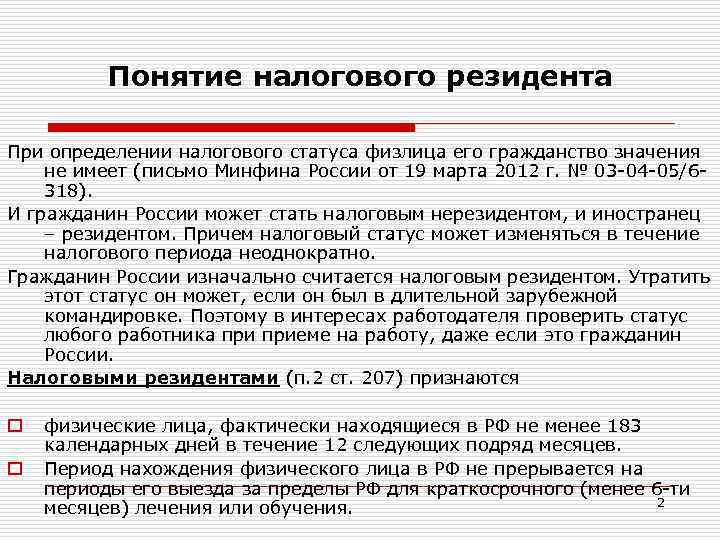

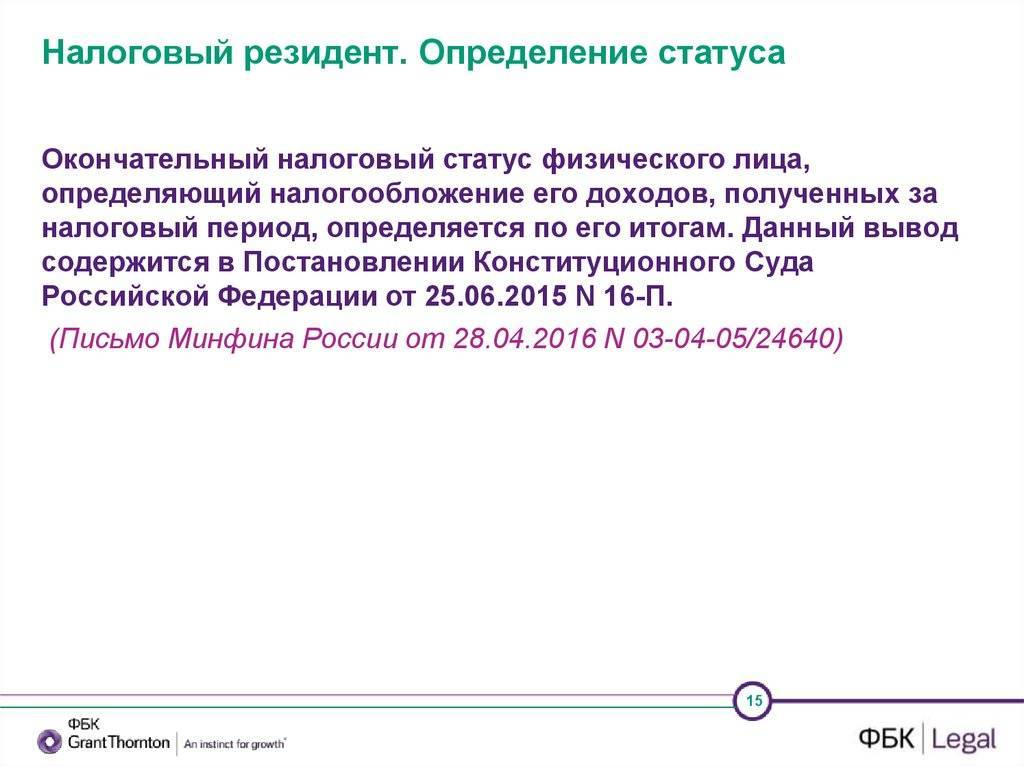

Понятие налогового резидента закреплено в ст. 207 НК РФ. В соответствии с этой статьей, налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. При этом период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения. Из определения следует, что статус налогового резидента может быть присвоен не только гражданам РФ, но гражданам иностранного государства. Также возможна и обратная ситуация, когда гражданин РФ может потерять статус резидента.

Как получить статус налогового резидента?

Итак, кто и как получает статус налогового резидента:

1. Граждане России получают статус налогового резидента по умолчанию, если не будет доказано обратное (что данное лицо не проживало на территории РФ более 183 дней в течение 12 следующих подряд месяцев по причине выезда в другую страну).

2. Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории РФ более 183 дней. По умолчанию они – налоговые нерезиденты.

Стандартно для подтверждения статуса налогового резидента можно предоставить налоговому агенту следующие документы:

- копию (заграничного) паспорта с отметками о пересечении границы РФ

- миграционную карту

Важно: вид на жительство не является основанием для присвоения статуса налогового резидента!

В некоторых случаях доказать факт нахождения 183 дней на территории РФ стандартным комплектом документов невозможно, например, это касается граждан Белорусии. Отметок о пересечении границы в паспорте у таких граждан не будет. Выход – предоставить иное подтверждение нахождения на территории РФ, например – через работодателя (табель учета рабочего времени).

Предоставлять документы необходимо перед выводом денег и ценных бумаг с брокерского счета, а также на конец отчетного периода (конец года), т.е. перед каждым расчетом и удержанием НДФЛ.

Валютные резиденты/нерезиденты

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие валютного резидента/нерезидента. Данное понятие устанавливается Федеральным законом № 173-ФЗ «О валютном регулировании и валютном контроле» и определяет перечень операций, которые может осуществлять данное лицо с российской и иностранной валютой на территории РФ.

К валютным резидентам относятся:

- граждане РФ

- лица, имеющие вид на жительство в РФ

- юридические лица, зарегистрированные на территории РФ

- Российская Федерация, ее субъекты и муниципальные образования

Под валютными нерезидентами понимают иностранных физических и юридических лиц.

Законом наложены ограничения на банковские операции валютных резидентов и нерезидентов.

Налогообложение резидентов и нерезидентов

Налогообложение дохода, полученного от операций с ценными бумагами

- 13% для физических лиц – налоговых резидентов

- 30% для физических лиц – налоговых нерезидентов

- 20% для юридических лиц – резидентов.

- 20% для юридических лиц – нерезидентов

Налогообложение дивидендов:

- 13% для резидентов

- 15% для нерезидентов

Совершая операции на рынке ценных бумаг с акциями и облигациями, частные инвесторы рано или поздно сталкиваются с необходимостью уплаты налогов, а именно, налога на доходы физических лиц (НДФЛ).

В России доходы частных инвесторов на рынке ценных бумаг облагаются налогом по ставке 13%, а его расчетом занимается брокер. Но есть свои нюансы, которые могут стать неприятным сюрпризом

Виды налоговых вычетов – стандартные – применяются в отношении отдельных категорий налогоплательщиков. Не могут применяться в отношении доходов, полученных от операций с ценными бумагами. – социальные – налоговые вычеты на лечение, обучение, взносы по пенси – профессиональные – вычет, применяемый к отдельным видам деятельности. – имущественные – применение вычета связано с приобретением или реализацией имущества налогоплательщика

Определение резидентства по косвенным признакам

Если вышеуказанных условий недостаточно, чтобы идентифицировать компанию как резидента/нерезидента, либо сведения для проверки указанных условий недоступны, проверить резидентство можно по косвенным признакам, в том числе:

- по номеру лицевого счета, присвоенного Центробанком;

- по ИНН или КПП;

- при помощи электронных сервисов от ФНС.

По номеру расчетного счета

Пожалуй, самый верный способ проверить контрагента на предмет резидентства – это проанализировать его расчетный счет в банке. Так, любая организация, для ведения коммерческой деятельности в РФ обязана иметь собственный расчетный счет. Валюта такого счета не имеет значения, куда более важным является его структура.

Так, каждый расчетный счет имеет двадцатизначный код и свою структуру, представленную в формате «ААААА-BBB-C-DDDD-EEEEEEE» – в него и «зашит» признак компании резидента или нерезидента. Как можно заметить, структура такого счета разбита на группы, где первые 5 цифр (ААААА) относят указанный счет к некой группе счетов банковского баланса, предусмотренных положением ЦБ № № 579-П от .

Ее, в свою очередь, можно разбить на счета первого (ААА) и второго порядка (АА). Анализ указанного положения позволяет нам четко определить, какие конкретно счета банковского баланса будут принадлежать физическим и юридическим лицам-нерезидентам.

Все расчетные счета, включающие счет первого порядка «408» и счета второго порядка 04-09, 12, 14, 15, 18 присваиваются исключительно нерезидентам.

По ИНН

- АААА – индекс, определяемый ФНС при регистрации;

- БББББ – код иностранной организации;

- С – проверочная цифра.

Как правило, любая иностранная организация, при первичной регистрации в ФНС, начиная с 2005 года, получает индекс (АААА) в виде кода «9909», обозначающего Межрегиональную инспекцию ФНС, где она находится на учете. Таким образом, любая компания, чей ИНН начинается с указанных цифр, будет иностранной.

Но, как мы знаем, иностранный статус не определяет резидентство – с большой долей вероятности ИК может оказаться резидентом, ИНН у нерезидентов юридических лиц каких-либо ключевых отличий не имеет. Для точности определения нужно использовать другие источники.

По КПП

Таким образом, как и ИНН, номер КПП организации позволяет нам определить иностранное происхождение предприятия, но не его резидентство.

Проверка с помощью электронного сервиса ФНС

Для использования этого сервиса достаточно использовать наименование компании, ее ИНН/КПП или фактический адрес местонахождения.

По результату пользователю предоставляется:

- полное наименование иностранного предприятия;

- наименование его представительства, если оно действует в РФ;

- ИНН и КПП;

- статус, стоит или не состоит на учете в данный момент;

- орган ФНС, где иностранное предприятие состоит/состояло на учете.

Как мы видим, информации о резидентстве также не представлено. Однако информация о налоговом органе позволяет связаться с ним и навести некоторые справки, что в отдельных случаях может быть удобно.

Какие бывают статусы и коды

С 2016 года выделяют шесть статусов налогоплательщиков, каждому из которых присваивается код.

Таблица 1. Коды, присваиваемые в зависимости от статуса налогоплательщика

| Код | Статус |

|---|---|

| Код 1 | Ставится в случае, если физическое лицо является резидентом страны. |

| Код 2 | Физлицо резидентом не является. |

| Код 3 | Специалист высокой квалификации, также резидентом не является. |

| Код 4 | Участник государственной программы по возвращению на родину соотечественников. Нерезидент России. |

| Код 5 | Беженец-нерезидент. |

| Код 6 | Гражданин другой страны, работающий на территории Российской Федерации на основании патента. |

Чтобы определить, какой код должен стоять в 2-НДФЛ и по какой ставке высчитывать налоги, следуйте данному алгоритму:

- Проверьте, если у иностранного сотрудника особый статус.

- Узнайте, является ли он резидентом или нет.

- Выясните, какой именно доход необходимо выплатить иностранцу.

Подробнее о каждом из налоговых статусов читайте далее.

Кто является резидентом и нерезидентом РФ, в чем отличия?

При регистрации бизнеса и найме иностранных рабочих, а также при осуществлении торговли валютой или открытии счета в зарубежном банке, гражданин может столкнуться с такими понятиями, как резидент и нерезидент.

Резидент, нерезидент – в чем между ними разница

Разница между резидентом и нерезидентом в правах и обязанностях перед своим и перед иностранным государством. Правительство любой страны заинтересовано в привлечении иностранных капиталов на долгий срок.

Чем дольше работает иностранец и чем дольше заводы и фабрики иностранцев работают в стране, тем на большие привилегии они могут рассчитывать. Резидент имеет больше прав и возможностей, чем нерезидент. Это основное его отличие, остальное вытекает из этого положения.

Законодательное регулирование

Понятие резидента и нерезидента прописано в Налоговом кодексе (ст.207) и в законе «О валютном регулировании». Однако эти понятия используются не только в сфере бизнеса и финансов.

Это относится и к трудовым отношениям – к мигрантам и тем людям, которые хотят переехать в другую страну. При этом, в качестве резидента и нерезидента может выступать как физическое, так и юридическое лицо.

Но следует учитывать, что пребывание должно быть абсолютно законным

Не важно, является иностранец или гражданин резидентом или нерезидентом, он несет полную ответственность за свои действия на территории государства

Как стать резидентом

Для того чтобы стать резидентом не надо получать гражданство в стране пребывания, более того, для получения этого статуса можно вообще не иметь никакого гражданства. Важен факт пребывания более полугода в стране и наличие какой-либо деятельности, не запрещенной в той стране законом.

За получением статуса резидента нет необходимости обращаться к властям. Обычно иностранец получает их по документам, которые подтверждают факт его нахождения в стране. Это может быть:

- виза;

- документы, подтверждающие факт наличия у него официальной работы;

- документы, подтверждающие вид на жительство;

- документы о том, что он занимается в этой стране бизнесом.

Можно использовать любые документы, которые подтверждают, что он находится в стране не менее полугода. Подойдет даже студенческий билет или студенческая виза.

Плюсы пребывания в стране в статусе резидента

Однако для бизнесменов и инвесторов, для того чтобы получить такую же налоговую ставку как для резидентов (13%) необходимо пробыть в стране не менее года. Для нерезидентов налоговая ставка составляет 30%.

При этом резидент может открывать счет в любом банке, свободно заниматься валютными операциями, претендовать на льготы и поддержку от государства пребывания.

Минусы пребывания в статусе резидента отсутствуют. Это обусловлено тем, чтобы иностранцы стремились как можно дольше находиться в стране и как можно больше производить в ней товаров и услуг или вкалывать средства в ее развитие.

По сути, это один из механизмов привлечения иностранных инвестиций, в том числе, трудовых — дешевая рабочая сила, как бы ее не критиковали, это один из способов удешевить производство, сделать товары более доступными самым широким слоям населения.

В каких случаях можно потерять статус резидента

Граждане, которые проживают в течение всей жизни безвыездно на территории страны, являются резидентами автоматически. Но как было уже сказано, резидентство и гражданство не одно и то же. Поэтому в некоторых случаях гражданин может потерять статус резидента даже на своей родине, если он длительное время находится в другой стране.

Также человек может потерять статус резидента, если совершит какое-либо преступление на территории страны пребывания, в том числе за нарушение визового режима. Если виза выдана всего на несколько дней или месяцев, а приезжий прожил более года – резидентом он не станет, а за нарушение закона его ждет депортация.

Резидентство – что это такое

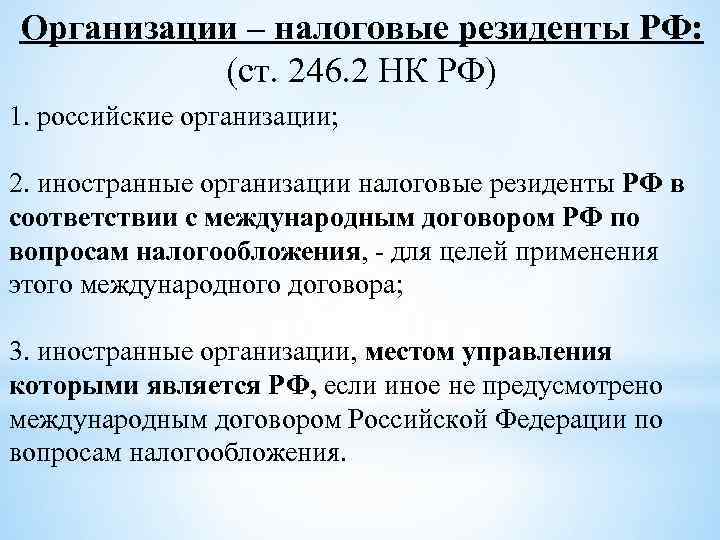

В широком смысле под резидентством юридического лица понимается его принадлежность к налоговой системе определенного государства, пребывание на учете и выплачивание налогов. Режим «налогового резидентства» юридических лиц в Налоговом кодексе РФ был введен в 2014 году с принятием 24 декабря закона № 376-ФЗ .

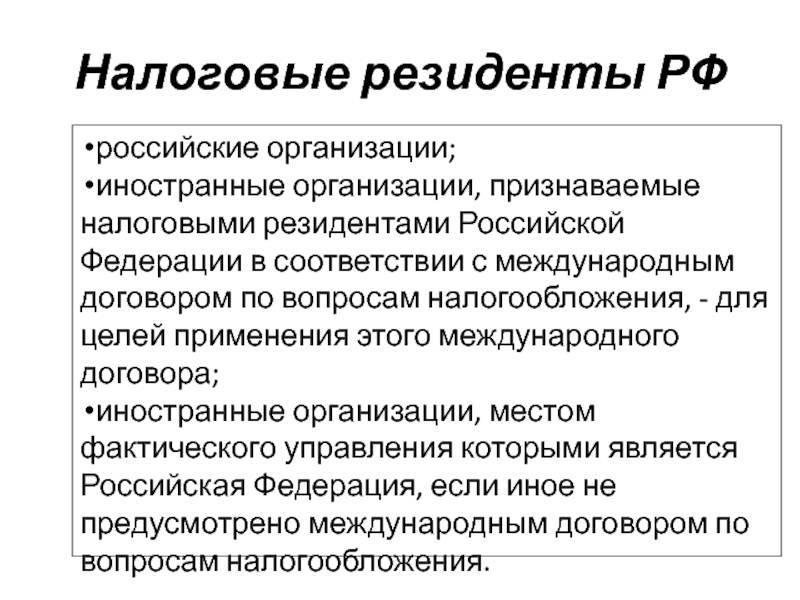

Согласно российскому законодательству (ст. 246.2 НК РФ), налоговые резиденты РФ – это компании:

- российские (зарегистрированные в России российскими гражданами в соответствии с российскими законами);

- иностранные, которые признаны резидентами в соответствии с международными договорами (РФ заключила более 100 подобных договоров);

- иностранные компании, которые управляются с территории России.

В мировой практике существует несколько критериев определения резидентства юридического лица:

- место регистрации компании или фирмы (независимо от того, где она осуществляет свою деятельность);

- местонахождение органа реального управления юридическим лицом (совета директоров, главного офиса, центральной бухгалтерии);

- место деятельности.

Компания-нерезидент – это юрлицо, которое:

- создано и зарегистрировано за пределами РФ согласно требованиям законодательства соответствующего иностранного государства, но чья деятельность распространяется на территорию России, в том числе через представительства и филиалы;

- имеет местонахождение за границей.

Нерезидент в России

Кто такие нерезиденты РФ? К ним относятся:

- Физлица, не являющиеся резидентами.

- Физлица, беспрестанно проживающие за границами РФ, в том числе временно пребывающие на ее территории.

- Юрлица, созданные согласно канонам зарубежных стран и местонахождению за границами РФ.

- Организации и предприятия, не являющиеся юрлицами, созданные согласно канонам иноземных стран и местонахождению за границами РФ.

- Аккредитованные в РФ консульские, дипломатические учреждения иноземных стран и беспрестанные представительства этих стран при межправительственных и межгосударственных организациях.

- Межправительственные и межгосударственные организации, их представительства и филиалы в РФ.

- Иные лица, не указанные в виде резидентов.

Участники программы по возвращению соотечественников

Код 4 в разделе «Статус налогоплательщика» применяется, если сотрудник является участником программы по возвращению соотечественников из стран СНГ на родину, в Россию. Для этой категории иностранцев и их семей предусмотрены различные социальные льготы, в том числе сокращенный процент подоходного налога.

Правила расчета НДФЛ для переселенцев:

- Заработная плата, оплата услуг, премии и прочие заработки, полученные в результате рабочей деятельности облагаются налогом 13%. Процент не должен быть больше, даже если служащий — нерезидент страны. Применять льготу можно лишь после того, как иностранец предъявит документ, доказывающий факт участия в данной государственной программе. При приеме на работу бухгалтеру нужно оставить себе копию документа и регулярно проверять срок его действия. Свидетельство выдается переселенцу на три года.

- Размер ставки, применяемой к остальным нетрудовым доходам, зависит от того, стал ли переселенец резидентом. Если да, процент равен 13%; если нет — 30%. К категории нетрудовых заработков относятся подарки, мат.помощь, доход со сдачи имущества в аренду.

- Вычеты стандартной группы можно применять только, если переселенец уже стал резидентом.

Основное отличие резидента и нерезидента

Чтоб понять, в чем отличие юридического лица-резидента от нерезидента, важно разбираться в особенностях налогообложения, предусмотренных российским налоговым законодательством. По факту, резиденство определяет страну, в которой такая компания будет уплачивать все предусмотренные ее законодательством налоги:

- так, все компании, независимо от их места прописки, если они имеют статус резидента РФ, будут обязаны платить налоги на прибыль и имущество независимо от страны, в которой они были получены, сделок, по которым были получены, валюты и иных особенностей;

- компании-нерезиденты РФ, зарегистрированные за пределами России, обязаны платить в российский бюджет лишь налоги с прибыли и имущества, полученного ими от российских источников. Таковыми будут признаны не только коммерческие, но и так называемые пассивные доходы, в том числе дивиденды, проценты по кредитным договорам, пени от российских резидентов, доходы от реализации имущества и имущественных прав.