Кому положены субсидии

Материальные затруднения в настоящее время испытывают многие граждане, но проблема усложняется тем, что людям помимо основных потребностей нужно еще гасить кредиты. Ипотека предоставляется на срок до 30 лет, за этот период может многое измениться – родиться ребенок или сократят с работы, в будущее заглянуть невозможно.

Все кредиты под залог жилья предоставляются на основании ФЗ «Об ипотеке». Субсидии выдают не банки, а государство на федеральном или региональном уровне.

Оформляют госпомощь не всем, существует определенный перечень лиц, претендующих на льготы:

- военнослужащие, ветераны боевых действий;

- работники медицинской и образовательной сферы, научные деятели;

- работники бюджетной сферы;

- молодые семьи (включительно с детьми);

- многодетные семьи;

- семьи, усыновившие детей;

- неполные семьи (с несовершеннолетними детьми).

Среди заявителей преобладают молодые семьи. Для них банки создают специальные программы с учетом субсидирования.

Кроме того, существует определенный ряд критериев для получения кредита:

- возраст заемщика – до 35 лет, для молодых семей и до 54 года для работников госструктур;

- срок – 362 месяца;

- сумма – в МО достигает 8 млн рублей, в регионах максимально предоставляют до 3 млн рублей;

- ставка до 12% годовых;

- первоначальный взнос – от 20%;

- максимальный срок кредита – 30 лет;

- страхование залога (приобретаемой недвижимости) – обязательно.

Можно более наглядно рассмотреть как компенсируется ставка по ипотечному займу. К примеру, банк предлагает ссуду по проценту 15,5% годовых, тогда как ставка по субсидированию предусмотрена 12%. За счет субсидии компенсируется недостающие 3,5%, которые сразу перечисляются кредитору. В итоге заемщик получает ссуду под 12% годовых, часть переплаты на себя берет государство. Программа субсидирования действует до 2020 года, но в случае снижения ставок по ипотеке, финансирование может быть приостановлено.

Виды государственной субсидии

В зависимости от определённых факторов, условий и требований, субсидирование по ипотечным кредитам может быть подразделено на соответствующие виды. Рассмотрим каждый из ее видов по отдельности.

Субсидия на уменьшение процента по ипотечному кредитованию

Субсидирование процентной ставки по ипотеке в какой-то мере поддерживает баланс между процентной ставкой льготного кредитования и проценту по потребительскому кредитованию.

Получается, что государство покрывает выдаваемой компенсацией определённый размер годовой процентной ставки. Оставшуюся часть процентов заёмщик погашает самостоятельно.

В итоге, клиент финансовой организации получает уменьшенную задолженность, ее он возвращает в оговорённые договором сроки.

Рефинансирование

Рефинансированием считается выдача нового кредитного продукта, который должен полностью погасить долговые обязательства по предыдущему.

Обычно, новый кредит обладает уменьшенными ежемесячными платежами, пониженной процентной ставкой, а также допускается пересмотр периода действия кредитного договора.

Условиями для получения рефинансирования посредством государственной поддержки, считаются:

- отсутствие просрочек по погашаемому кредитному договору;

- заёмщик может доказать своё трудоустройство за счёт предоставления необходимых документов;

- уровень дохода заёмщика не понизился.

Реструктуризация ипотечного кредитования

Для того чтобы иметь возможность воспользоваться реструктуризацией, заёмщик обязан представить необходимые документы, подтверждающие его трудное материальное положение.

Трудным материальным положением в этом случае принято считать остаток суммы, не превышающей двукратного прожиточного минимума, после выплаты ежемесячного платежа по ипотеке.

Итогом реструктуризации считается сокращение или отмена ежемесячного взноса, путём принятия решения о внесении изменений в условия ипотечного договора.

При этом будет увеличен срок исполнения долговых обязательств заёмщика перед банком, а возникшая разница переносится в конец срока ипотечного кредита. Государственная выплата поступает на счёт банка.

Программа “Молодая семья”

Программа по субсидированию ипотеки «Молодая семья» пользуется большим спросом у граждан, желающих приобрести своё жилье.

На сегодняшний день получение субсидии по этой программе возможно лишь в порядке очереди. Ожидание занимает не день и не два, а несколько лет.

Субсидированию подлежит семья, при соблюдении следующих условий:

- площадь жилого помещения официально признана недостаточной по установленным на региональном уровне показателям;

- брак считается официальным;

- оба супруга не старше 35 лет;

- супруги достигли совершеннолетнего возраста;

- супруги и их дети являются гражданами РФ;

- наличие стабильного дохода.

В программе может участвовать как полная, так и неполная семья

Материнский капитал

Материнский капитал выдаётся при рождении второго или последующего ребёнка, появившегося на свет с 2007 по 2018 год. Субсидия на погашение ипотечного кредита при наличии материнского сертификата выдаётся один раз.

Она может быть направлена на внесение первоначального взноса, либо на погашение ипотеки (основной долг, проценты).

Если супруги были лишены родительских прав по какой-либо причине или наступила смерть держателя сертификата, то действие документа прекращается, а субсидии на погашение кредита не предоставляются.

Ограничения для объекта ипотеки

Определенные требования предъявляются и к недвижимости, на которую оформлена ипотека. Согласно положениям программы, государство оплачивает часть ипотеки, если недвижимость соответствует следующим критериям:

- Купленное жилье является единственным у заемщика. Допускается владение долей до 50% в другом объекте.

- Цена на 1 м² должна превышать среднюю рыночную цену не более чем на 60%.

- Объект недвижимости должен быть юридически чистым.

Установлены нормы для квадратуры: квартира для одного человека не может быть больше 50 м², для двоих – 70 м², для троих – 100 м². При превышении этих показателей в участии в госпрограмме будет отказано.

Расчеты в получении

В процессе расчетов социальных выплат выводится рыночная стоимость жилого имущества с социальными нормами всей площади. Если проживают супруг с супругой, то им дается общая площадь в 42 кв. м. Если в семье более двух человек, то каждому полагается по 18 кв. м. На одного человека общая площадь отводится в 33 кв. м. Министерство строения Российской Федерации определяет стоимость жилого имущества на рынке каждому человеку.

Финансирование, которое выделяется, дает возможность купить квартиру или дом на вторичном рынке, в новом строении, объекте долевой постройки, также лица могут деньги вложить в постройку нового имущества.

Регистрация возможна, если условия проживания в квартире или доме с общей площадью менее, чем установлено законодательно. Эти обозначения определяют уполномоченные органы как объективные критерии с варьированием на региональном уровне. Например, в столице и по области данный показатель — примерно 10 кв. м. на лицо.

Помимо небольшой площади, имеются и другие условия – претендуют на льготные позиции те, кто проживают в домах или квартирах, не соответствующих обозначенным критериям, проживающие на одной площади с инвалидом, совместно проживают с человеком, который стесняет положение.

Продление программы в 2017 году

К концу мая 2017 года многие заявки заемщиков остались невыполненными в связи с нехваткой выделенных средств. Правительство решило продолжить оказание помощи заемщикам, которые попали в трудное положение. Премьер-министр Д. Медведев подписал 11.08.2017 года Постановление № 961 о продлении помощи получателям ипотечных кредитов.

В рамках новой программы государство оказывает поддержку заемщикам в размере 1,5 млн. рублей, но при условии, что эта сумма не превысит 30% от остатка ипотеки. Ранее максимальная сумма возмещения составляла 20%, но не более 600 тыс.руб.

Дополнительно будет погашена начисленная неустойка, кроме сумм, уплаченных заемщиком или взысканных по решению суда.

Скачать для просмотра и печати:

Требования к заемщикам

Программа помощи ипотечным заемщикам распространяется на тех граждан, доходы которых снизились по причине снижения уровня заработной платы, потери рабочего места, болезни и т.д.

Программа помощи ипотечным заемщикам распространяется на тех граждан, доходы которых снизились по причине снижения уровня заработной платы, потери рабочего места, болезни и т.д.

Претендовать на реструктуризацию согласно Постановления № 961 могут не все.

Условия получения помощи:

заемщик должен иметь гражданство РФ, при этом соответствовать одной из следующих категорий:

- Иметь одного или более несовершеннолетних детей или являться опекуном;

- Является инвалидом или иметь ребенка-инвалида;

- Являться ветераном боевых действий;

- Иметь на иждивении лицо в возрасте до 24 лет, которое является учащимся, студентом (курсантом), аспирантом адъюнктом, ординатором, ассистентом-стажером, интерном и обучающимся по очной форме обучения;

- подтверждения факта увеличения уровня ежемесячных расходов по ипотеке более чем 30% по сравнению с первоначальными платежами;

- после уплаты платежа по ипотеке на каждого члена семьи размер среднемесячного совокупного дохода не превышает двух ПМ (за 3 месяца до подачи заявки). Величина ПМ учитывается по региону проживания заемщика;

- жилое помещение или право требования по договору долевого участия в строительстве должны находиться в залоге у банка. Объект располагается на территории РФ;

- общая площадь жилого помещения не превышает 45 кв. метров — для помещения с 1 жилой комнатой, 65 кв. метров — для помещения с 2 жилыми комнатами, 85 кв. метров — для помещения с 3 или более жилыми комнатами;

- жилое помещение по договору ипотеки является (будет являться) единственным жильем залогодателя. Допускается наличие совокупной доли залогодателя и членов его семьи в праве собственности не более чем на 1 иное жилое помещение в размере не более 50%;

- кредитный договор (договор займа) заключен не менее чем за 12 месяцев до даты подачи заемщиком заявления о реструктуризации.

Для получения помощи необходимо соответствовать каждому из условий.

В сентябре 2017 года планировалось создание спецкомиссии. В числе ее задач:

- принятие решений в исключительных случаях. Например, если заемщик не выполняет условия (не более двух критериев), но нуждается в поддержке. Обращаться к комиссии по таким вопросам — прерогатива исключительно банка-кредитора;

- рассмотрение возможности увеличения размера помощи заемщику (не более, чем в два раза).

Приоритет в предоставлении реструктуризации будет отдаваться валютным заемщикам.

Требования к кредитам

С 22 августа 2017 года изменились требования к размерам площади залогового жилья:

- 1-комнатная квартира — не более 45 м2;

- 2-комнатная — не более 65 м2;

- свыше 3-х комнат — не более 85 м2.

У заемщика в собственности не должно быть другого имущества, кроме залогового. Заемщик и члены его семьи могут иметь совокупную долю в праве собственности не более чем 50% доли в другом жилье в срок с 30.04.2015 года и по дату подачи заявки на реструктуризацию.

По условиям постановления реструктуризации подлежат только те ипотечные займы, что были оформлены не ранее 1 января 2015 года. Государство поддерживает кредиты и в рублях, и в иностранной валюте.

Главное условие — с момента получения ипотеки должно пройти не менее 12 месяцев. При наличии соответствующих оснований реструктуризацию проводят повторно.

Изменение процентной ставки

АИЖК в 4 квартале 2017 года снизило «переменную» ставку по ипотечному кредиту до 6,45%. До этого величина ставки равнялась 9,23%.

«Переменная ставка» изменяется АИЖК ежеквартально. За основу берется фактический уровень инфляции (за 3 предыдущих месяца) с добавлением 5,9 процентных пункта.

Кому положена ипотека по госпрограмме?

В таблице мы представили категории тех, кто может рассчитывать на оформление льготной ипотеки.

| Категория | Программа |

| Молодая семья | «Молодая семья» |

| Военнослужащий | «Военная ипотека» |

| Семья, в которой родился второй ребёнок не ранее января 2018 г. | «Семейная (детская) ипотека» |

| Семьи, в которых родился второй ребёнок | «Ипотека+маткапитал» |

Если вы подходите под одну из этих категорий, то вам наверняка будут интересны основные требования, которые предъявляют банки при кредитовании по этим программам.

Требования к заёмщикам

Если вы решите оформить один из ипотечных продуктов по госпрограммам, то банк предъявит к вам стандартные требования, как и к обычным ипотечникам:

| Параметр | Стандартная ипотека |

| возраст | не моложе 21 года |

| подтверждение дохода | требуется |

| официальное трудоустройство | требуется |

| стаж на текущем месте работы | не менее 3-12 мес. |

| гражданство | Россия |

При оформлении ипотеки по госпрограмме вы должны иметь подтверждённое право на участие в ней и полностью отвечать её требованиям.

| Наименование программы | Требования |

| «Молодая семья» | официально заключённый брак, наличие не менее одного несовершеннолетнего ребёнка, возраст ваш или вашего супруга/супруги — не старше 35 лет |

| «Военная ипотека» | вы состоите в НИС не менее 3 лет |

| «Семейная (детская) ипотека» | в вашей семье рождён или усыновлён второй-третий ребёнок не ранее января 2018 г. |

| «Ипотека с маткапиталом» | у вас на руках имеется сертификат на маткапитал |

Требования к жилью

Имеются определённые требования к жилой недвижимости, которую вы планируете купить.

Основные из них:

- недвижимость не должна быть аварийной и/или под снос;

- квартира/дом не могут иметь обременения (быть под арестом, находиться в залоге);

- возраст жилья не превышает 70% от нормативного срока эксплуатации;

- перекрытия в доме не могут быть деревянными;

- жильё благоустроенное, есть водопровод, газ, электричество.

Банки неохотно кредитуют квартиры, расположенные на окраине города, в промзоне и т. п. А вот недвижимость в Москве даже в отдалённых районах, соответствующую всем прочим требованиям, банк с большой вероятностью одобрит.

Кредитные организации выдадут вам ипотеку и на новостройку

Важно, чтобы она была от застройщика, аккредитованного вашим банком

Документы для ипотеки с господдержкой

Пакет документации, который затребует у вас банк по льготной ипотеке, в основном такой же, как и при стандартном ипотечном кредите.

Различия касаются лишь бумаг, подтверждающих право на господдержку. Их перечень зависит от вида ипотечной программы.

Как рассчитать ежемесячный платёж?

Прежде чем подавать заявку, рассчитайте будущие платежей. Сделать это легко с помощью ипотечных онлайн-калькуляторов. Лучше используйте те, что находятся на официальном сайте выбранного вами банка. Расчёт будет более точным.

Мы предлагаем провести расчёты на примере калькулятора Сбербанка. Заходим на сайт ДомКлик. Переходим в раздел «Ипотека» во вкладку «Калькулятор ипотеки».

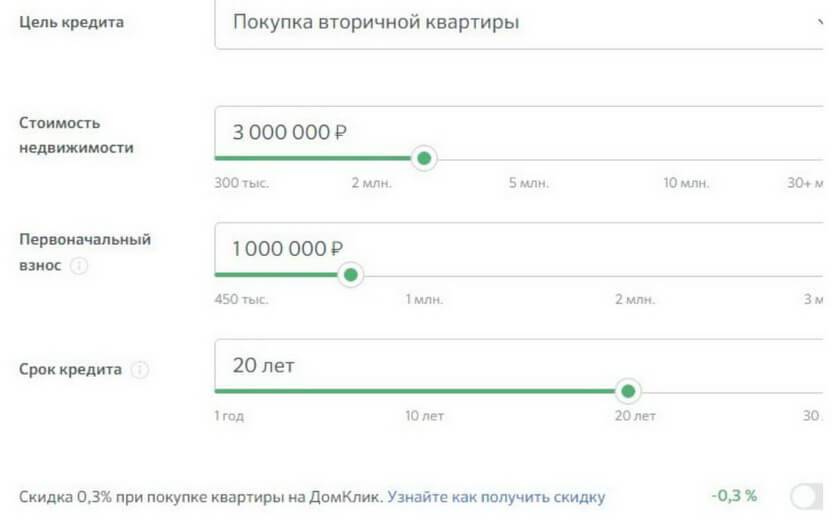

Заносим все свои данные в специально отведённые поля:

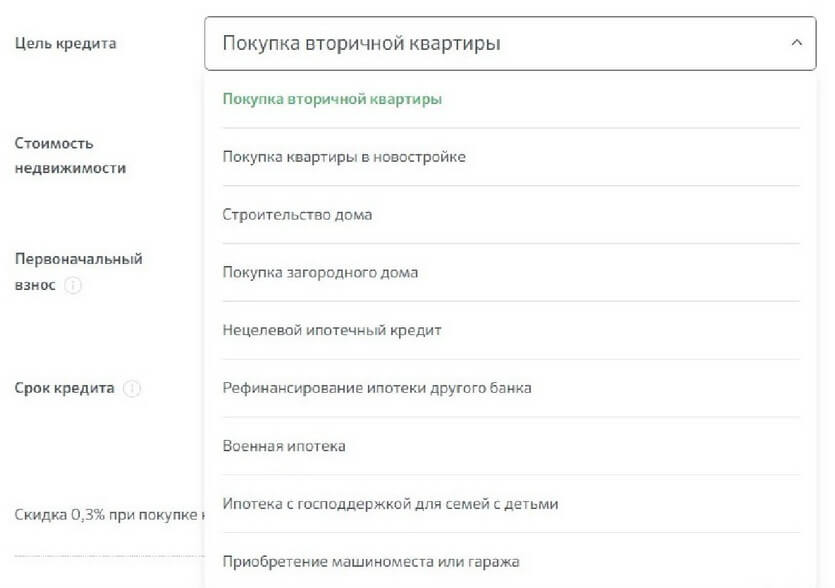

- цель кредита;

- стоимость недвижимости;

- величину первоначального взноса;

- срок кредита.

Как только все ячейки будут заполнены, справа в форме появится готовый расчёт.

В нём вы сможете увидеть:

- максимально доступную сумму кредита;

- процентную ставку, предлагаемую банком;

- сумму необходимого минимального дохода;

- размер ежемесячного платежа.

Вы сможете вывести на экран, а при необходимости распечатать предварительный график платежей.

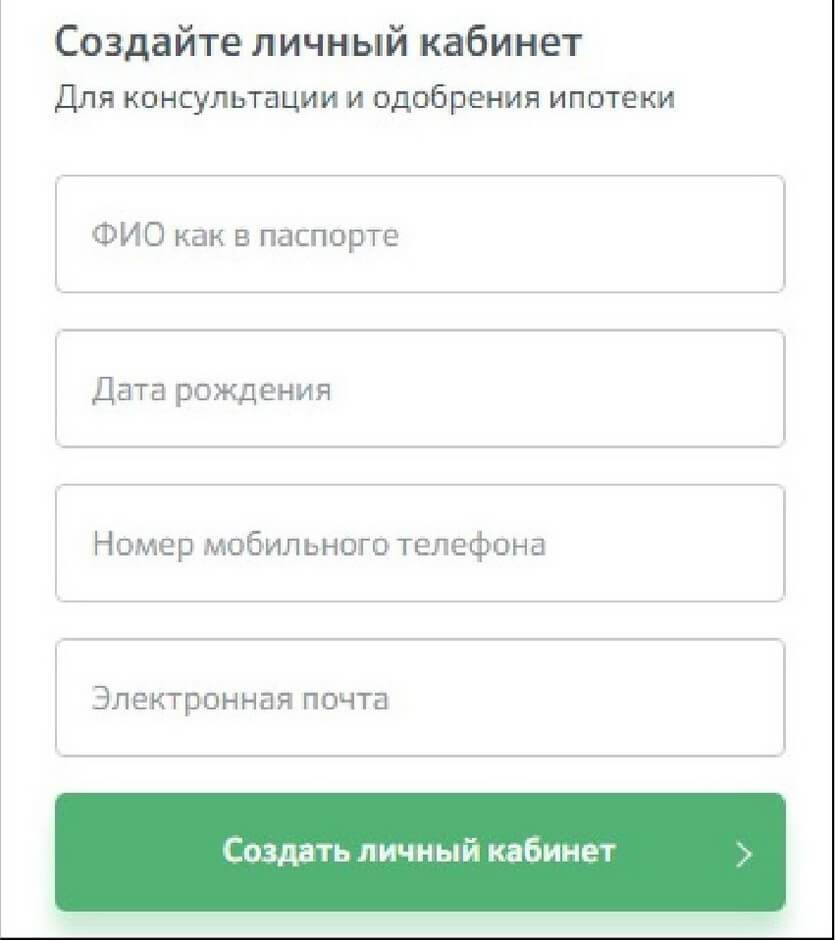

Если все условия вас устраивают, то регистрируйте личный кабинет.

В нём вы сможете заполнить и отправить анкету-заявку.

С помощью этого калькулятора можно провести расчёты по нескольким ипотечным программам:

Молодая семья 200 тысяч на погашение ипотеки

На материальную помощь в размере 40 процентов могут рассчитывать пары, имеющие одного ребенка и зарабатывающие минимум 32 510 рублей ежемесячно. Семьи с двумя детьми должны иметь доход в размере от 43 350 рублей. В первом случае государство заплатит 800 тысяч рублей, во втором – около миллиона. В случае рождения либо усыновления еще одного ребенка, такие пары имеют право претендовать на дополнительный 5-процентный рост субсидии. Есть также определенные льготы для многодетных. Практически для всех молодых семей жилищный вопрос является весьма актуальным. При этом немногие могут похвастаться высокими доходами, которые позволяют купить квартиру, не прибегая к сторонней помощи. Таким образом, без ипотеки обзавестись собственным углом могут далеко не все.

Такая же сумма будет списана и при появлении второго ребенка. Субсидия из бюджета предоставляется один раз. Ее размер привязан к стоимости 1 м² жилья в регионе. Соответственно, размер государственной помощи может различаться между субъектами РФ.

Решение о выдаче субсидии при рождении ребенка принимается муниципалитетом. Для пересмотра условий кредитования в части уменьшения долга нужно предоставить следующие документы:Требования к доходу участников программы Изначально проект предусматривал реструктуризацию целевого кредита лишь при наличии просрочки. Новая редакция разрешает подавать заявление на получение государственной помощи лицам, не имеющим просроченных платежей.

Это позволяет не только облегчить кредитное бремя, но и сохранить безупречную кредитную историю.

- Ипотечная квартира должна быть эконом-класса и ее стоимость не должна быть больше средней по региону более чем на 60%.

- Квартира, купленная в ипотеку, не должна находиться под арестом, иметь запрет на совершение регистрационных действий, также не должно быть судебного спора о праве собственности.

- Количество квадратных метров в квартире для каждого члена семьи не должен быть больше:

- 50 кв. м — для 1-го проживающего;

- 35 кв. м — для 2-х проживающих;

- 30 кв. м — для 3-х и более, но не более 100 кв. м;

- в жилых домах:

- 70 кв. м — для 1-го проживающего;

- 60 кв. м — для 2-х проживающих;

- 50 кв. м — для 3-х и более, но не более 150 кв.

Если же был получен другой вид кредита, то его надо переоформить, чтобы получить такие льготы. Уменьшение дохода Чтобы оформить погашение ипотеки за счет государства из-за уменьшения дохода, нужно подтвердить снижение уровня материального достатка. Это может быть понижение зарплаты не меньше чем на 30%.

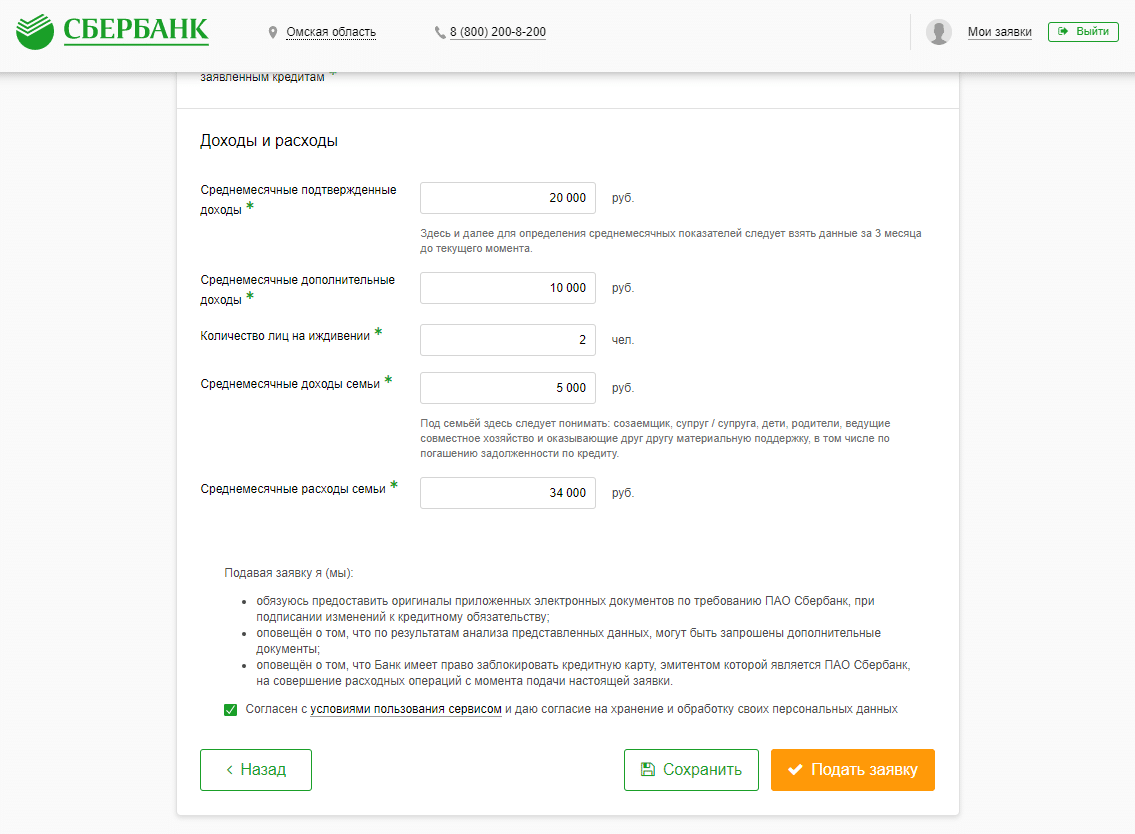

Закон не привязывает такую ситуацию непосредственно к дате подписания соглашения, а говорит, что утрата части средств должна была произойти за 3 месяца до взятия квартиры в ипотеку. Требования к заемщикам? Фото № 3 То есть если совокупный доход семьи, которая взяла в ипотеку жилье за 3 месяца до заключения кредитного соглашения, составлял 100 000 рублей, а через некоторое время, например через год обязательных платежей упал до 70 тысяч, то такая семья может рассчитывать на получение помощи от государства.

Следующий момент касается количества квадратных метров. Для однокомнатной квартиры площадь не должна быть не больше 45 квадратных метров, для двухкомнатной, не более 65, а трехкомнатной – 85 квадратов. Но сразу нужно сделать исключение, это не касается многодетных семей, а также тех, у которых есть ребенок инвалид.

В принципе такие механизмы погашения части ипотеки рассчитаны, прежде всего на сознательность заемщиков, которые должны воспользоваться такой помощью от государства, при этом по максимуму постараться улучшить свое материальное состояние

Важно запомнить, что в случае умышленного невыполнения обязательств по погашению ипотечного кредита, когда на счет банка зашли государственные деньги, агентство получает право на взыскание этих денежных средств с виновника. Возникающие нюансы Нюансы, которые могут возникнуть при получении помощи по частичному погашению долга ипотечного кредита

Фото № 6 Самый первый нюанс состоит в том, что невыполнение своих договорных обязательств по ипотечному кредитованию может повлечь выставление жилого помещения на аукцион.

Как понять условия?

Ключевые условия необходимо рассмотреть более подробно, чтобы понимать, каким критериям должны соответствовать граждане, желающие получить на погашение ипотеки 600 тысяч рублей из государственной казны. Для вынесения положительного решения нужно:

Использование субсидии 450000 рублей совместно с материнским капиталом

Многодетные семьи могут также привлечь материнский капитал для погашения ипотеки, взятой для строительства или покупки жилья. В 2021 году сумма материнского капитала составляет 483881 рубль в случае с 1 января 2020 года и 639431 рубль, если в семье родился второй ребенок после 31 декабря 2019 года.

Если средства по сертификату уже были использованы в качестве первого взноса либо для погашения основного долга и процентов по кредиту, то обращаться за получением 450000 рублей все равно можно.

Многодетная семья, которая получила материнский капитал до 2020 года и попадает под действие программы по погашению части ипотеки при рождении третьего и последующего ребенка, может получить чуть больше 933881 тысячи рублей (483881 + 450000 = 933881 руб.). Но если бы второй ребенок был рожден в 2021 году, а затем до конца 2022 года третий, то общий размер помощи от государства на погашение ипотеки может превысить 1 млн рублей (маткапитал за двоих детей 639431 + субсидия 450000 = 1089431 руб.).

Использовать маткапитал для погашения финансовых обязательств перед банком можно сразу же после рождения или усыновления ребенка (не дожидаясь 3 лет). При этом не имеет значения, возникло ли кредитное обязательство до или после рождения (усыновления) ребенка, после появления которого появилось право на государственную поддержку.

Чтобы использовать маткапитал для погашения ипотеки, должны быть соблюдены следующие условия:

- Кредит или займ должен быть целевым.

- В договоре с банком предусмотрена возможность досрочного погашения.

- Жилье, купленное в ипотеку, пригодно для проживания.

- Финансовая организация, в которой оформлен кредит (займ), является:

- банком;

- АО «ДОМ.РФ»;

- кредитным потребительским или сельскохозяйственным кооперативом (КПК).

Чтобы погасить ипотеку средствами маткапитала, владелец сертификата перед обращением в ПФР должен взять справку из банка о получении кредита (в ней указывается сумма долга и невыплаченных процентов).

Заемщик должен подать заявление о распоряжении маткапиталом и документы в ПФР. 1 марта 2020 года Владимир Путин подписал закон, вносящий изменения в программу материнского капитала (№ 35-ФЗ). С 12 марта 2020 года для того, чтобы использовать материнский капитал на погашение ипотеки, заявление о распоряжении средствами можно подавать сразу в банк.

Пенсионный фонд по-прежнему рассматривает обращение в течение одного месяца. Но с 1 января 2021 года, в соответствии с новым законом, сроки рассмотрения заявления сокращены до 10 рабочих дней. В случае принятия положительного решения средства материнского капитала поступят на указанный в заявлении счет в течение 10 рабочих дней.

В 2021 году в большинстве регионов России действует региональный (областной, краевой, республиканский) материнский капитал. Мера поддержки предоставляется, как правило, при рождении третьего или последующих детей. Условия получения, размер, и порядок оформления сертификата устанавливаются каждым субъектом РФ отдельно.

В перечень направлений, по которым можно распорядиться региональным материнским (семейным) капиталом, как правило, входят те же направления, что и для федерального маткапитала. Многодетная семья может также использовать средства регионального маткапитала для погашения ипотеки.

Порядок действий при погашении кредита

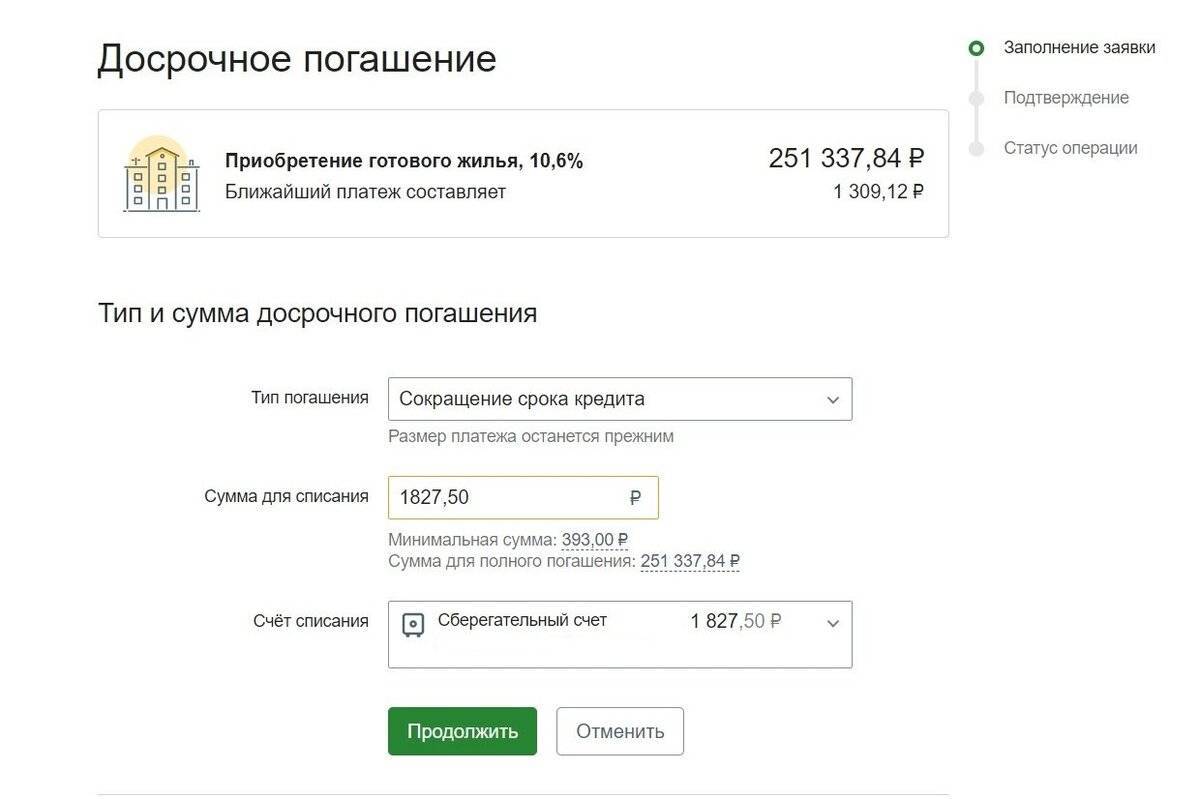

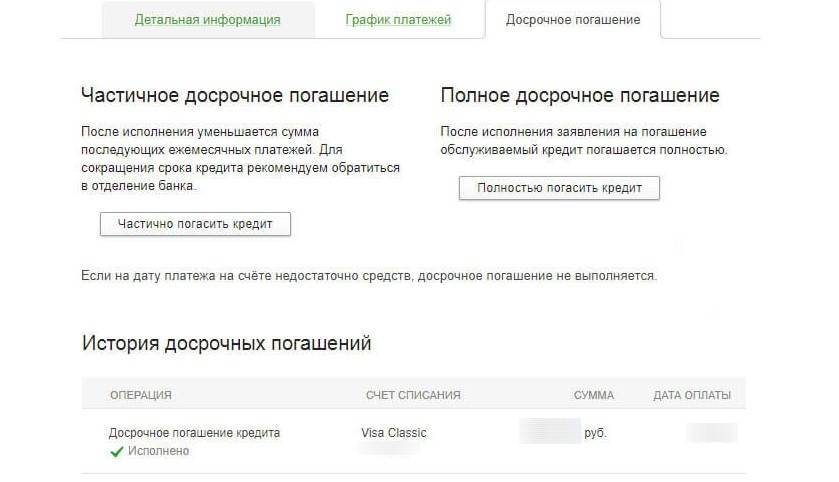

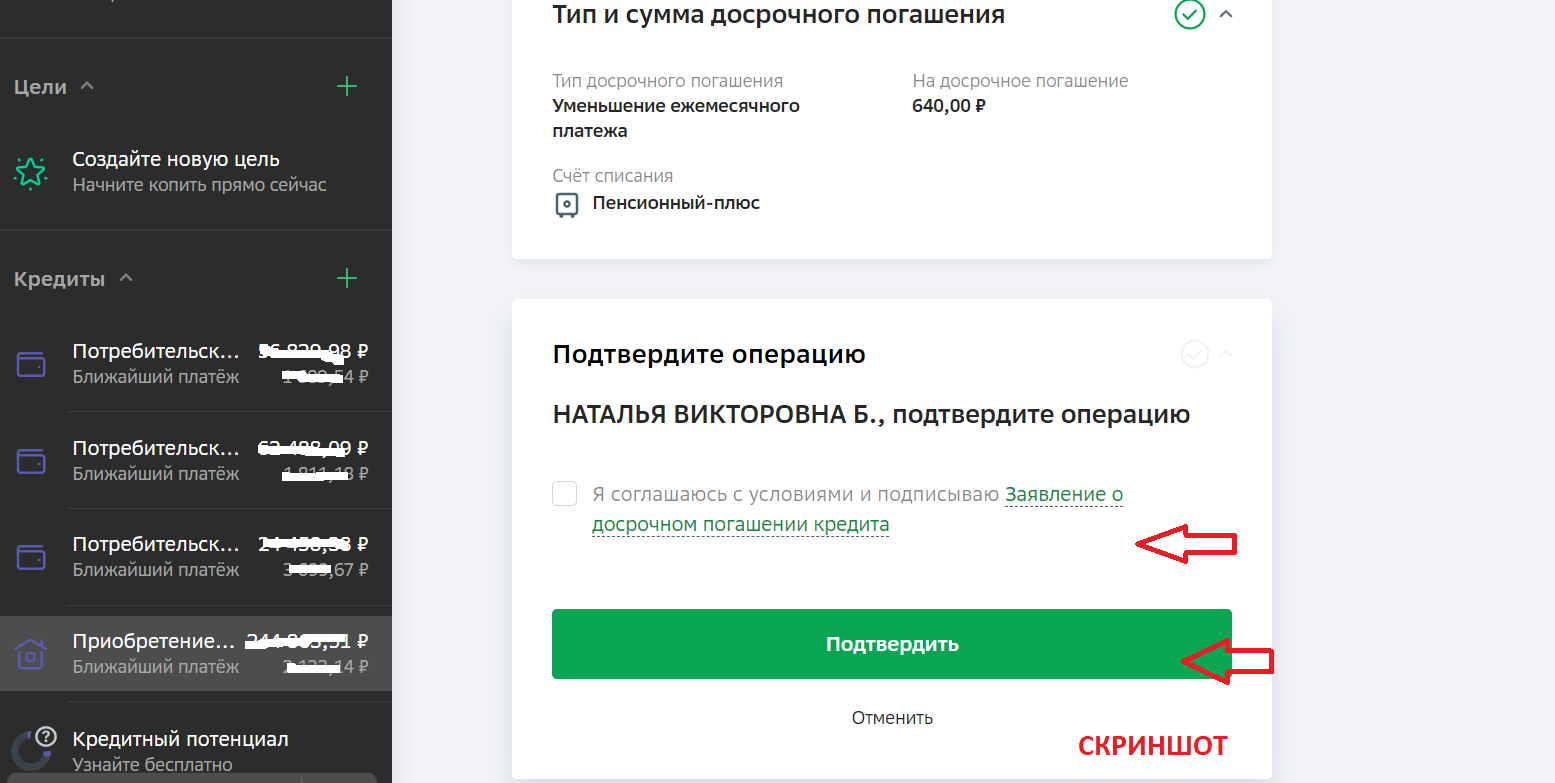

При использовании материнского капитала для погашения действующей ипотеки, заемщик должен четко выполнять требования ПФ РФ и банка-кредитора. Когда сумма МСК списана, заемщик может выбрать уменьшение платежа или сокращение срока кредитования. Однако некоторые банки могут устанавливать запрет на изменение сроков действия ипотеки. В таком случае заемщик не имеет выбора.

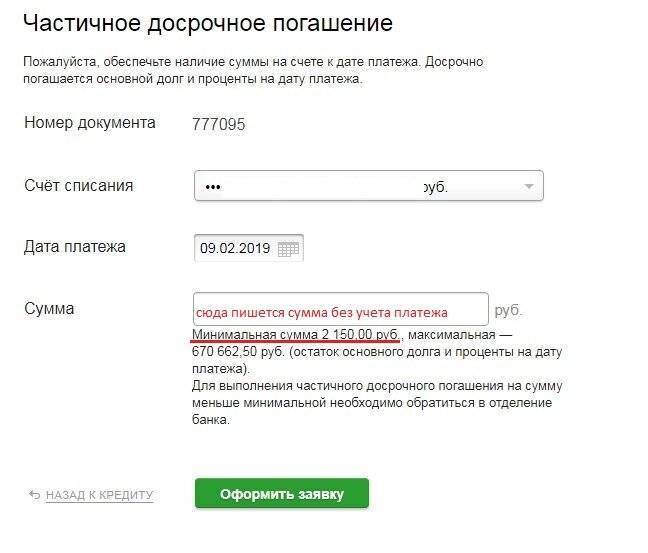

Важно! Перед тем, как подавать заявление в банк, внимательно изучите кредитный договор на предмет штрафов или комиссий за досрочное погашение.

Если вы хотите направить материнский капитал на оплату действующей ипотеки, порядок действий будет таким:

- Обращение в тот банк, где у вас оформлена ипотека. Заемщику необходимо уточнить условия договора, а также узнать, не предусмотрены ли штрафы за полное или частичное досрочное погашение.

- В банке необходимо также получить справку об остатке задолженности по кредиту.

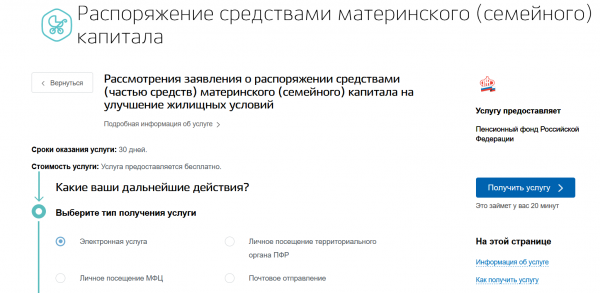

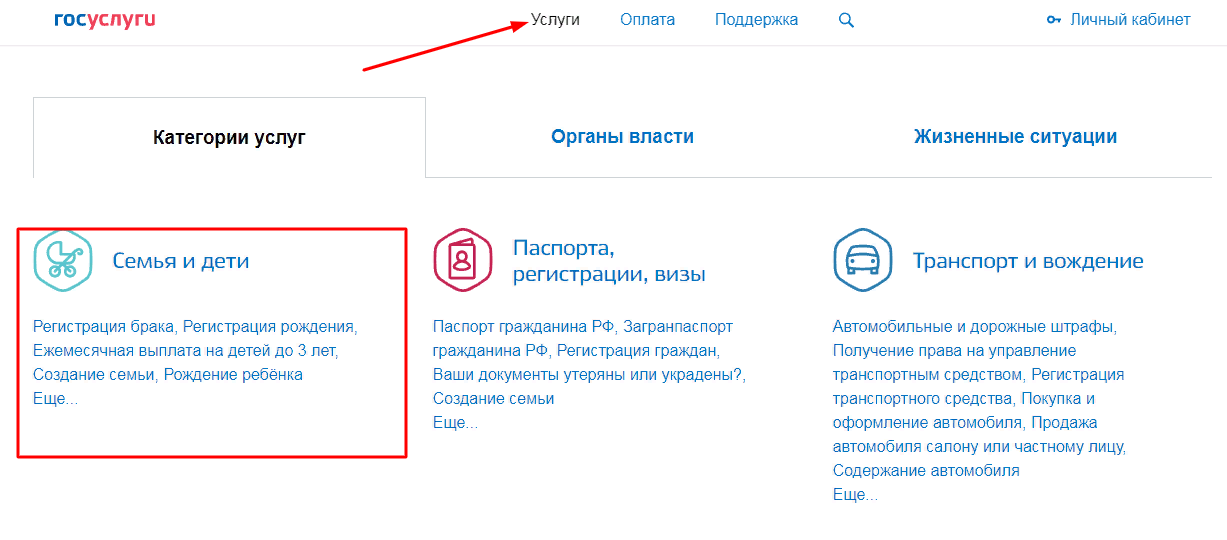

- После этого владелец сертификата на материнский капитал обращается в ПФ РФ. Записаться на прием удобно в электронном виде на официальном сайте организации.

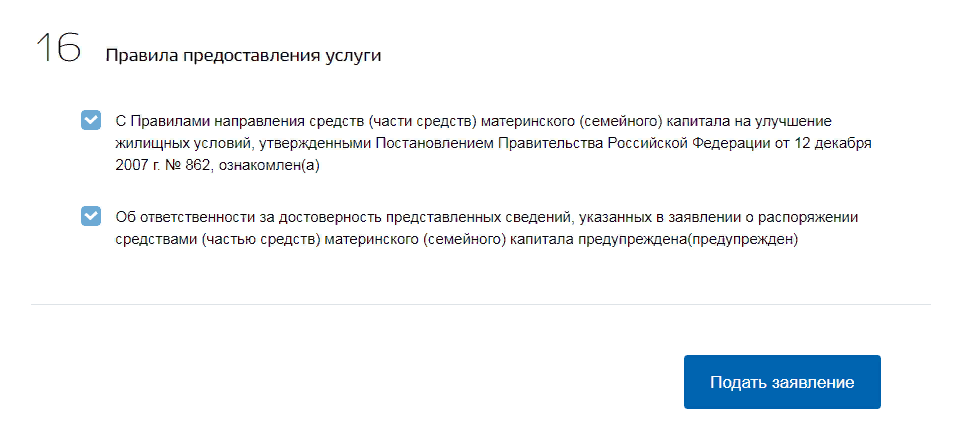

- В назначенный день нужно посетить Пенсионный фонд, имея на руках полный пакет необходимых бумаг, и заполнить бланк заявления по образцу. При этом заемщик должен указать, что он намерен погасить ипотеку до наступления срока, обозначенного в кредитном договоре, за счет средств семейного капитала. Также нужно написать сумму, которую вы планируете внести.

- Когда заявление и необходимые бумаги будут поданы, вы получите расписку о принятии вашего дела в работу.

- После этого остается лишь дождаться решения ПФ РФ, о котором заемщика уведомят письменно.

- Если ваша заявка одобрена, нужно будет еще раз посетить ПФ РФ и взять выписку об остатке средств материнского капитала. Для ее получения понадобится паспорт и сертификат. Срок действия справки очень короткий – всего три дня.

- Следующий этап – подача заявления в банк. Заемщик должен предоставить паспорт, сертификат на материнский капитал, а также справку из Пенсионного фонда. В заявлении нужно отметить, что хочет уменьшить заемщик – срок выплат или ежемесячный платеж. Кроме того, потребуется указать сумму, которая будет перечислена на счет. Поскольку погашение ипотеки осуществляется за счет материнского капитала, необходимо упомянуть об этом в заявлении.

- После того, как банк принял вашу заявку, остается только дождаться перечисления средств на счет.

- На завершающем этапе заемщик снова посещает банк. В случае частичных досрочных погашений нужно получить новый график платежей. Если же ипотека была погашена полностью, заемщику потребуется справка от кредитора о том, что обязательства по кредиту исполнены, а также закладная. Получив эти документы, вы можете обратиться в Росреестр – помимо них вам понадобятся паспорт и бумаги на купленную квартиру.

Важно! Выписка из Росреестра будет готова через 3 рабочих дня. В ней будет указано, что жилье находится в вашей собственности без обременений

Оплачивать государственную пошлину за проведение этой процедуры не нужно.

Не стоит забывать об обязательстве выделить доли детям заемщика. Сделать это нужно с течение полугода с того момента, как ипотека была погашена. Родители могут оформить дарственную или отчуждение долей по взаимному согласию. Когда каждый член семьи получит свою часть квартиры, нужно будет сообщить в ПФ РФ.

Для отдельных специалистов

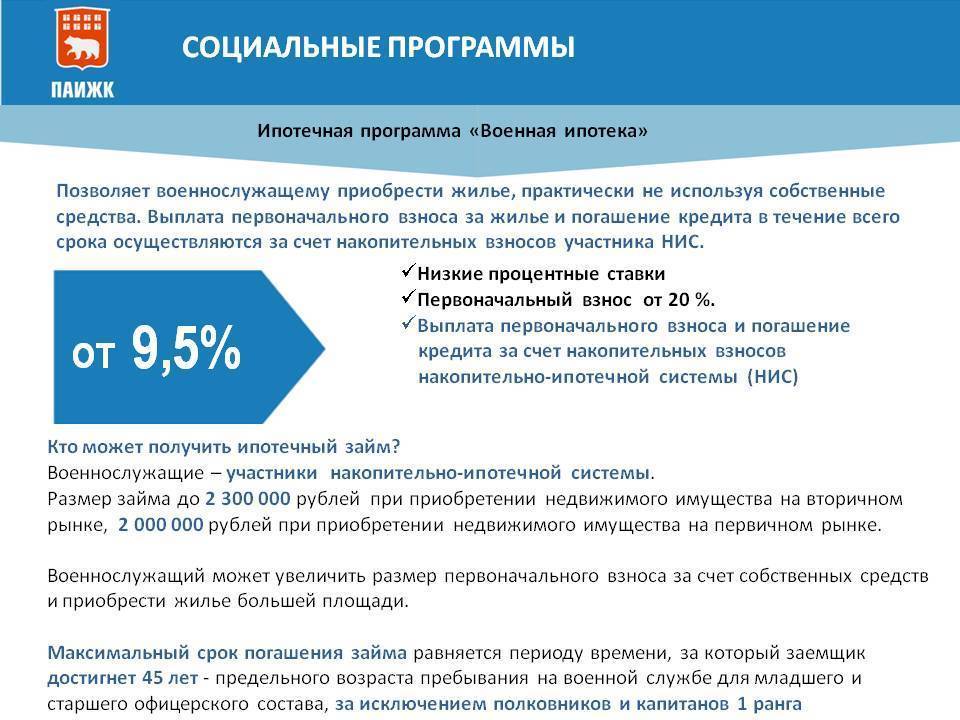

7. Военная ипотека

Благодаря специальной программе военнослужащий может купить квартиру не вкладывая собственных денег. Первоначальный взнос обеспечит государство, оно же будет вносить ежемесячные платежи по кредиту. При этом человек должен отслужить определённый срок, иначе придётся вернуть деньги, потраченные на него государством. Возможны два сценария, когда он не будет ничего должен:

- отслужить не менее 20 лет;

- отслужить не менее 10 лет и уволиться по уважительной причине.

Максимальная сумма кредита — 2 миллиона 590 тысяч рублей. Если заём был больше, остаток придётся гасить самостоятельно.

- Вы можете получить налоговый вычет по ипотечным процентам. Но сделать это можно только по одному объекту. Так что если в планах не одна ипотека, делать это стоит тогда, когда проценты больше: так выгоднее.

- Субсидия для молодых семей — отличная возможность купить треть квартиры за счёт государства. Но надо быть готовым к долгому ожиданию и неудаче. Если возраст поджимает, лучше поискать другие варианты.

- Если вы обожаете детей и планируете минимум трёх в любом случае, вот вам целый бизнес‑план. В 2020–2021 годах рожаете второго ребёнка, получаете материнский капитал, а затем берёте ипотеку под 6% или меньше. Маткапитал используете для первоначального взноса. В 2022 году рожаете третьего ребёнка и получаете 450 тысяч на погашение ипотеки. Здесь главное — уложиться в сроки. Но не пытайтесь повторить это, если равнодушны к детям — пожалейте и себя, и их.

- С военной ипотекой можно получить квартиру без вложений, но есть нюанс. Вы привязаны к армии как минимум на 10 лет. Подумайте заранее, что для вас важнее — свобода или деньги.