Формирование оборотных активов

На скорость круговорота ресурсов производства оказывают воздействие разные события. Для этого показатели эффективности использования оборотных средств предприятия должны рассматриваться с позиции их структурных элементов. Это дает возможность выяснить, какая статья оказывает большое влияние на общее значение, а какая – минимальное.

Анализируя применение оборотных активов, специалисты должны производить оценку исходя из рассмотрения источников, сформировавших это имущество. Капитал, который принимает участие в организации непрерывной деятельности, может быть заемным (платным) или собственным (бесплатным).

Собственные финансовые источники дешевле, поэтому их направлять в оборот предпочтительнее. Но для расширения своих технологических программ организация может привлекать платные источники капитала. Прибыль от таких действий должна быть больше, чем оплата процентов за пользование средствами кредиторов.

Анализ оборотного капитала предприятия

Для целей анализа оборотных средств их делят на нормированные и ненормированные.

К нормированным относятся запасы, незавершенное производство и готовая продукция. Данные величины рассчитываются и их величина планируется.

К ненормированным относят денежные средства – этот показатель невозможно точно запланировать.

Анализ оборотных средств позволяет разделить капитал на группы по ликвидности – способности обращаться в деньги. Денежные средства обладают абсолютной ликвидностью, остальные – высокой и средней (то есть необходимо некоторое время, чтобы, например, запасы обратились в денежные средства).

Уменьшение и увеличение оборотных средств предприятия

Для обеспечения эффективной работы предприятия текущих активов не должно быть слишком много. Это неизбежно повлечет за собой дополнительные расходы. Их недостаток может вообще сделать само существование компании невозможным.

Увеличение оборотных активов в балансе предприятия может говорить о:

- Росте объемов производства, что, несомненно, рассматривается как положительный фактор.

- Накапливании сверхнормативных запасов сырья или готовой продукции, что свидетельствует о неэффективной работе производственных или сбытовых подразделений. Это отрицательно сказывается на эффективности компании.

- Увеличении дебиторской задолженности как вследствие роста объемов производства (плюс), так и ухудшения платежной дисциплины покупателей (минус).

- Увеличении суммы финансовых вложений, что может быть положительным фактором за счет более эффективного использования свободных денежных средств. С другой стороны, это может полечь за собой отвлечение материальных ресурсов из производственной сферы.

Причинами уменьшения текущих активов могут быть:

- Снижение темпов производства, что отрицательно сказывается на эффективности работы предприятия.

- Уменьшение ненормативных запасов сырья и готовой продукции, что позволяет снизить непроизводственные расходы.

- Падение дебиторской задолженности, что может быть следствием снижения спроса на продукцию компании (минус), либо повышением эффективности работы с покупателями (плюс).

- Уменьшение остатков денежных средств на счетах компании, что может быть весьма опасно, поскольку способно поставить под угрозу само существование предприятия.

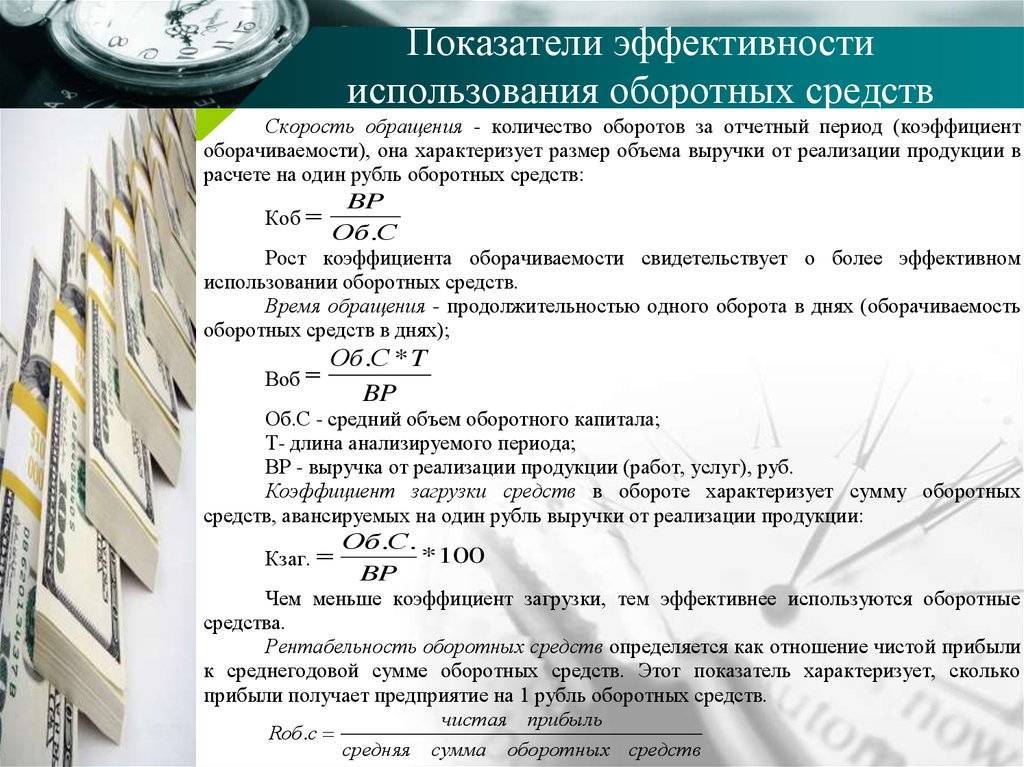

Описанные выше коэффициенты в большинстве своем имеют ограничения на минимальные значения. Соответственно, чем они выше, тем эффективнее работает компания. Исключение составляют период оборачиваемости и коэффициент закрепления. Для них ситуация обратная – чем меньше значения, тем больше предприятие способно получить выручки на каждый рубль вложенных оборотных активов.

Нормирование

Сумма оборотных активов должна быть на контроле у финансовых аналитиков. Исходя из потребностей производства она может корректироваться. Слишком большое привлечение средств станет причиной нерационального использования источников финансирования, а недостаток ресурсов повлечет за собой простои и сбои на каждом этапе производственного цикла.

Чтобы оценить эффективность организации работы активов, применяется такой подход, как нормирование. Опираясь на особенности функционирования предприятия, определяется оптимальное количество по каждой статье. Оно должно соответствовать минимально необходимой границе потребления ресурсов.

Рентабельность оборотных средств

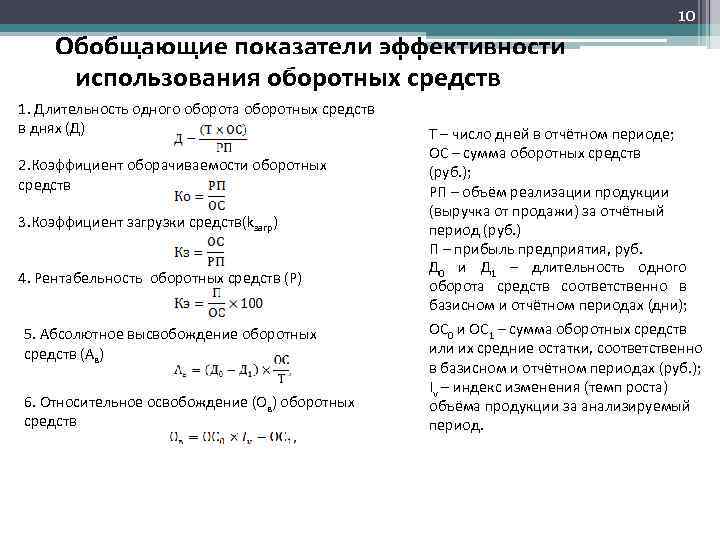

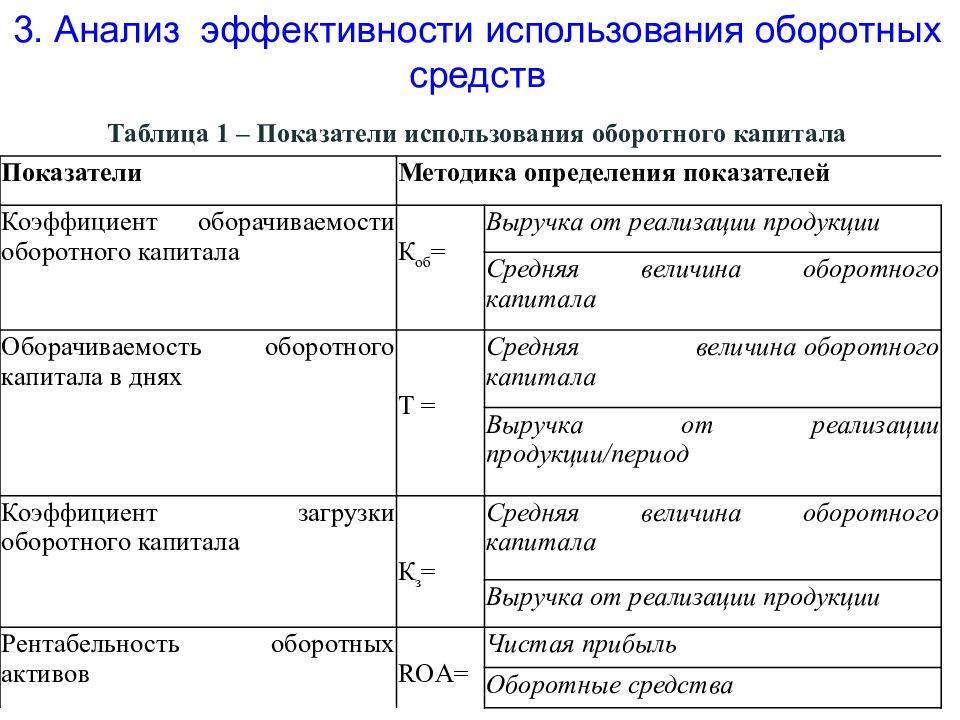

Рентабельность оборотного капитала – относительный показатель деятельности – отражает сколько прибыли приносит 1 руб., вложенный в оборотные средства предприятия.

Рентабельность = Прибыль, руб. / Средняя стоимость оборотных средств, руб.

Среднюю величину оборотных средств предприятия можно найти по следующей формуле:

Sоб = Sобнг+ Sобкг,

- где Sобнг– величина оборотного капитала на начало года,

- Sобкг – величина оборотного капитала на конец года.

Обычно рентабельность оборотных средств предприятия рассчитывается, исходя из прибыли от реализации. Прибыль от реализации прописывается в отчете о финансовых результатах предприятия.

В целом, оборотные средства являются важной частью деятельности предприятия. Необходимо отслеживать их величину и анализировать эффективность использования

Видео — что такое оборотные средства предприятия и пути улучшения их использования:

Сущность оборотных средств

Оборотные средства предприятия отличаются определенной сложностью в трактовке их сущности: существует множество концепций и подходов к определению данной экономической категории. Три основных подхода к трактовке понятия оборотных средств определяют их сущность, исходя из их формы, характера оборота либо использования в основной деятельности предприятия.

Подход | Понятие оборотных средств | Сущность оборотных средств |

|---|---|---|

Традиционный подход | Оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. | Понятие оборотных средств приравнивается к понятию оборотного капитала. Оборотные средства, оборотные фонды, оборотный капитал используются как синонимы. |

Циклический подход | Оборотные средства – это возобновляемые активы, необходимые для текущей деятельности и требующие регулярного возобновления или пополнения в течение производственного цикла. | Экономическая сущность оборотных средств – это возобновляемость в течение хозяйственного цикла. |

Учетный подход | Оборотные средства – это активы, отражаемые во втором разделе бухгалтерского баланса согласно данным учета. | Нивелируется разница между оборотными “фондами” и “средствами”. Оборотные средства используются, служат, либо погашаются в течение 12 месяцев. При этом использование является одномоментным. |

Сложность определения понятия и сущности оборотных средств проявляется в двух аспектах:

- Форма оборотных средств;

- Сфера использования оборотных средств.

Согласно традиционной концепции оборотные средства приравниваются к понятию оборотных активов. В рамках данного подхода оборотные средства, оборотные активы, оборотные фонды и оборотный капитал выступают равноценными понятиями по своему содержанию. При этом оборотные средства существуют не только материальной форме, к которой относятся материалы, полуфабрикаты, сырье, готовая продукция, но и в финансовой, т.е. в виде финансовых вложений, дебиторской задолженности и денежных средствах. Данный подход представляется наиболее объективным и целесообразным для применения на практике.

Циклический подход отражает экономическую сущность оборотных средств:

В рамках хозяйственной деятельности оборотные средства трансформируются сначала в оборотный капитал, затем в оборотные фонды, затем в фонды обращения и снова в оборотные средства.

В соответствии с данным подходом сущность оборотных средств обусловлена их ролью в производственном процессе. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Учетная концепция оборотных средств исходит из их внутренней природы и предполагает их единое отражение в качестве оборотных активов без дополнительного распределения по внутренним категориям, но с учетом их различных видов. Различий между средствами и фондами не делается. Основное положение данной концепции:

Оборотные активы используются, служат, либо погашаются в течение 12 месяцев. При этом учитывается, что они используются одномоментно. Например, разовый отпуск в производство материалов или полуфабрикатов, реализация готовой продукции, приобретение за денежные средства сырья и т.д. Данный подход основан на нормативно-учетном отражении оборотных активов в бухгалтерском балансе запасов, НДС по приобретенным ценностям, дебиторской задолженности, финансовых вложений (кроме денежных эквивалентов), денежных средств и денежных эквивалентов, прочих активов, удовлетворяющих признакам оборотных активов. Учетная концепция также отражает и основные принципы анализа оборотных средств, который направлен на оценку их достаточности для обеспечения текущей хозяйственно-экономической деятельности, расчетов, непрерывного процесса производства продукции, а также их оборачиваемости, что позволяет судить о совокупной эффективности использования оборотных средств.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Как повысить оборачиваемость?

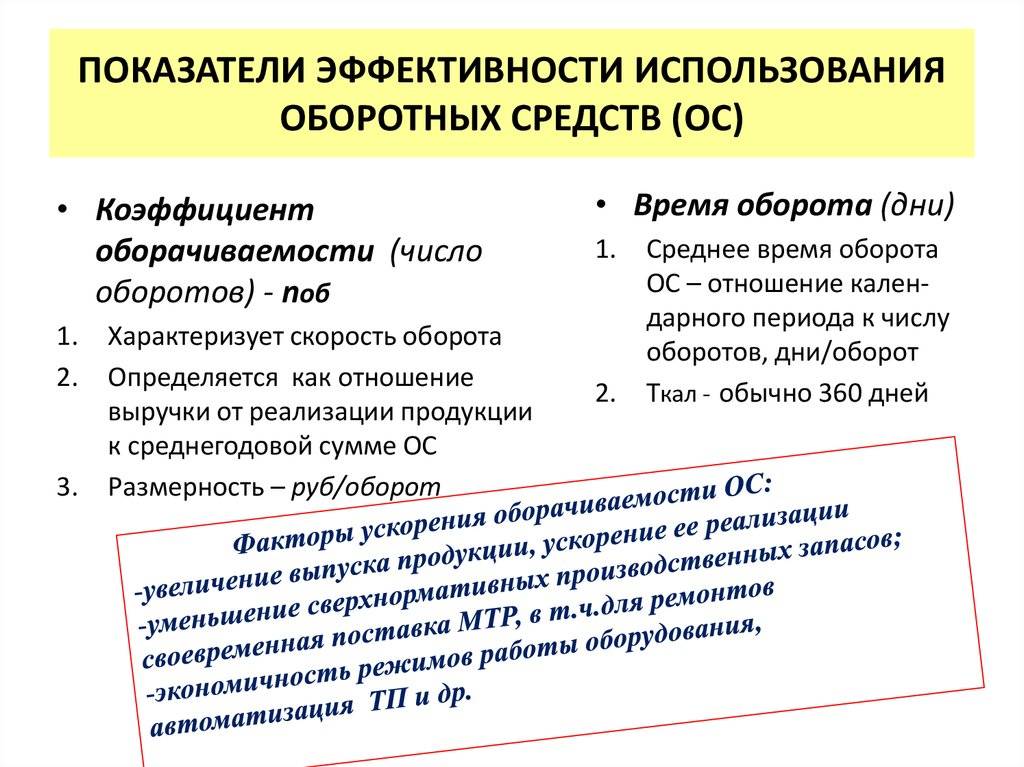

Показатели оборачиваемости ОС могут рассчитываться по всем оборотным средствам, участвующим в обороте, и по отдельным элементам. При ускорении ООС из оборота высвобождаются материальные ресурсы и источники их образования, при замедлении – в оборот вовлекаются дополнительные средства.

Основными факторами, способствующими оборачиваемости оборотных средств, являются:

- оптимизация производственных запасов;

- сокращение материалоемкости продукции;

- уменьшение длительности производственного цикла, а как следствие сокращение объемов производства;

- ускорение реализации готовой продукции.

Ускорение оборачиваемости оборотных средств является важнейшим направлением повышения эффективности работы предприятия, т.к. позволяет экономнее использовать финансовые ресурсы и меньшим объемом оборотных средств обеспечивать больший размер реализации.

Основными направлениями ускорения оборачиваемости оборотных средств являются в зависимости от стадии:

| Стадия снабжения | Стадия производства | Стадия сбыта |

| Установление прогрессивных норм расхода | Сокращение длительности производственного цикла | Ускорение реализации продукции |

| Уменьшение сверхнормативных запасов товароматериальных ценностей (ТМЦ) | Ритмичность производства | Маркетинговые исследования |

| Замена дорогостоящих ресурсов | Комплексное использование сырья | Сокращение кредиторской и дебиторской задолженности |

Читайте по теме эффективности использования оборотных средств:

- коэффициент оборачиваемости оборотных средств;

- период оборота оборотных средств: сущность, формулы, примеры;

- коэффициент закрепления оборотных средств: формулы, примеры.

Ниже, нажав на кнопку, можно проверить, насколько точно усвоен материал по оценке эффективности использования оборотных средств.

Эффективность использования оборотных средств

Оценка эффективности использования оборотных средств обусловлена объективным ограничением их объема, который доступен предприятию.

Группы показателей для оценки эффективности оборотных средств

Повышение эффективности использования оборотных средств выступает наиболее благоприятной ситуацией для руководства предприятия, так как в этом случае получение экономической прибыли происходит в условиях улучшения текущей хозяйственной деятельности. От этого напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли.

Эффективное использование оборотных средств позволяет увеличивать объем реализации продукции без привлечения дополнительных финансовых ресурсов. В результате улучшения использования уменьшается потребность в них, сокращается задолженность, повышается рентабельность и платежная дисциплина.

Анализ оборотных средств позволяет оценить его эффективность и определить потребность в них. Поддержание плановой величины оборотных средств основывается на их нормировании’ target=’_blank’ rel=’nofollow’ class=’norm’>https://odiplom.ru/lab/potrebnost-predpriyatiya-v-oborotnyh-sredstvah.html”>нормировании, которое позволяет предприятия совершенствовать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов и обеспечения его бесперебойной работы.

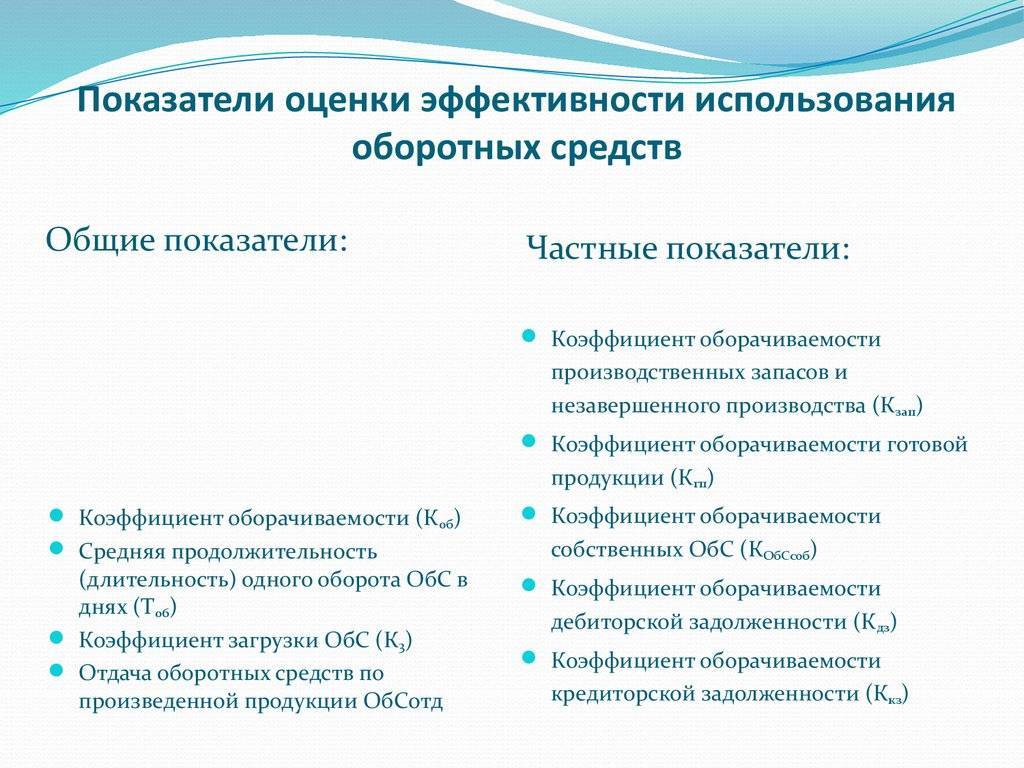

Основные коэффициенты: формулы, примеры, нормативные значения

Для анализа оборотных активов применяется расчет и оценка ряда экономических показателей на основании данных бухгалтерского учета. Ниже приведены наиболее используемые коэффициенты.

Доля оборотных средств

Одним из основных коэффициентов является доля оборотных средств в общей величине активов предприятия:

ДОА = ОА/А, где

ДОА – доля оборотных активов;

ОА – оборотные активы (сумма по второму разделу бухгалтерского баланса);

А – суммарные активы.

Коэффициент показывает, насколько ликвидны активы предприятия и какова его способность исполнять свои краткосрочные и среднесрочные обязательства. Чем выше его значение, тем привлекательнее для инвесторов вложения в конкретную компанию. Нормативное значение ДОА зависит от особенностей деятельности конкретного предприятия. В общем случае оно должно быть более 50%.

Собственные оборотные средства

Вторым показателем является величина собственных оборотных средств:

СОС = ОА – КО, где

КО – краткосрочные обязательства.

Еще одна формула для расчета этого показателя:

СОС = (Собственный капитал + Долгосрочные обязательства) – Внеобротные активы

Положительное значение СОС – это уже норма, особенно для молодого предприятия. Если же показатель меньше нуля, это говорит о том, что компания не способна исполнить даже краткосрочные обязательства.

Коэффициент обеспеченности собственными активами

Рассчитывается по формуле:

Косос = (СК – НА)/ОА, где

СК – собственный капитал,

НА – необоротные активы.

Коэффициент показывает, на сколько текущие активы сформированы за счет собственного капитала компании. Его значение наглядно демонстрирует, способна ли компания самостоятельно без привлечения чужих средств финансировать свою деятельность.

В этом случае финансовое состояние компании считается устойчивым. Если же коэффициент ниже нуля, можно говорить о том, что предприятие вообще не способно вести свою деятельность самостоятельно. Это может стать причиной банкротства.

Коэффициент обеспеченности запасов собственными средствами

Значение рассчитывается следующим образом:

Коз = СОС/З, где

З – запасы.

Коэффициент показывает, на сколько запасы сформированы за счет собственных источников. Нормативное значение – от 60 до 80%.

С другой стороны, его чрезмерно высокое значение может свидетельствовать о неэффективном использовании заемного капитала, вплоть до полного отказа от него. А это может существенно снизить эффективность работы компании.

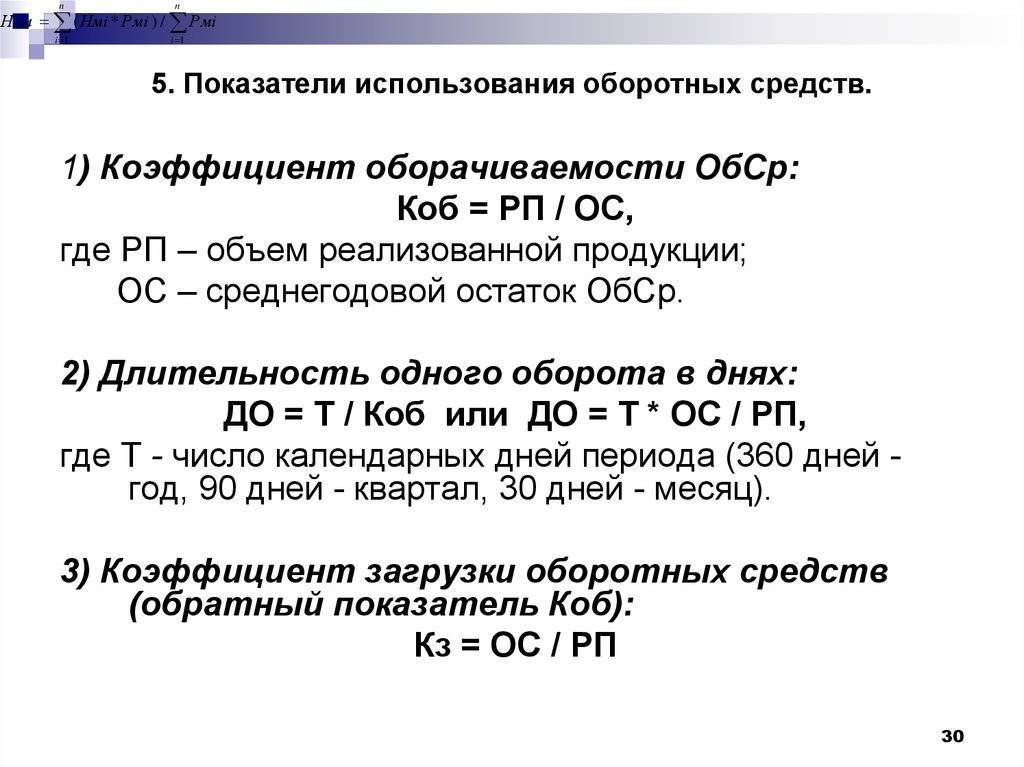

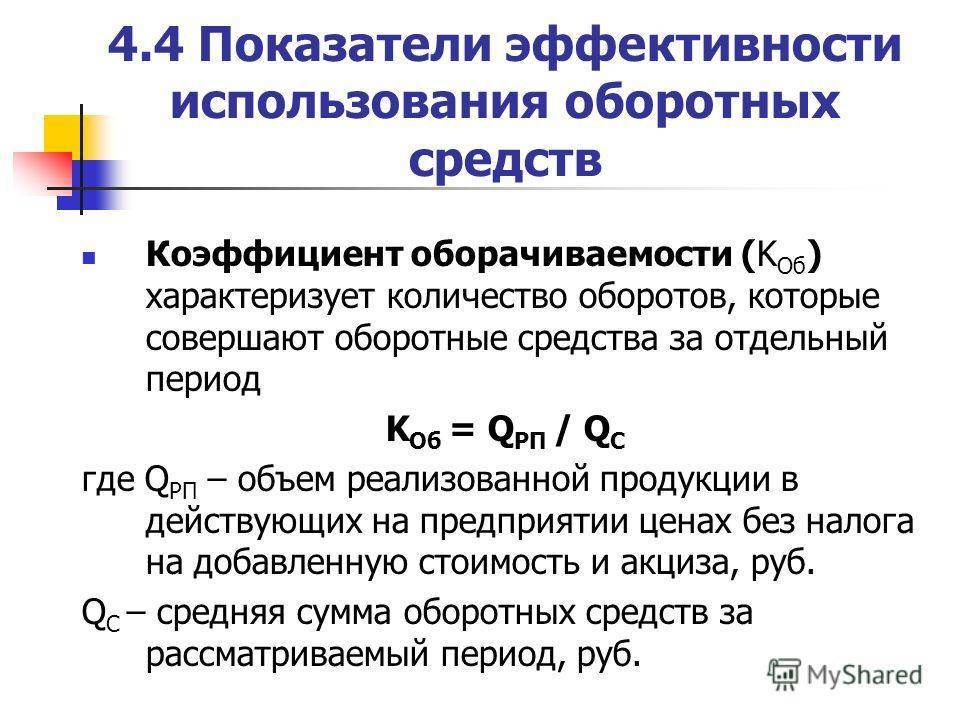

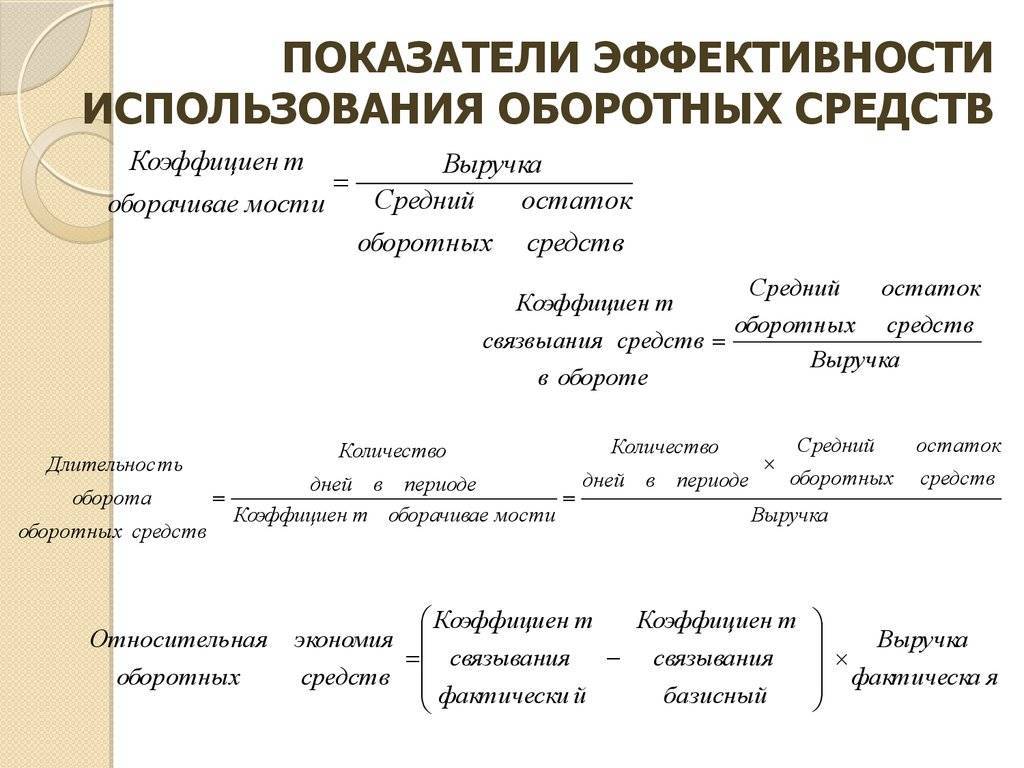

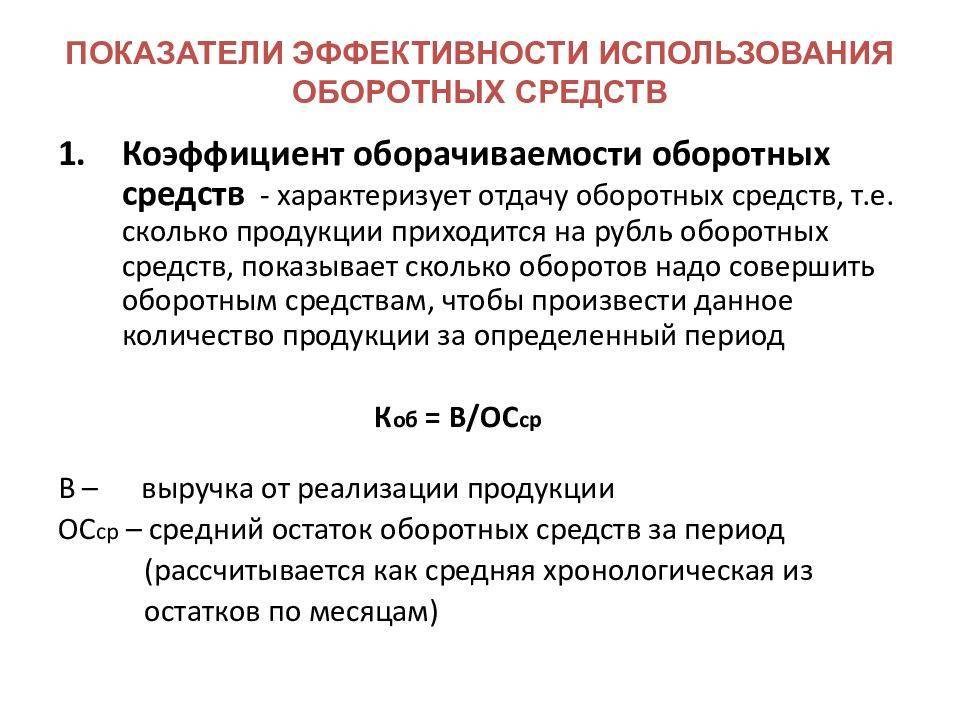

Показатели эффективности использования текущих активов

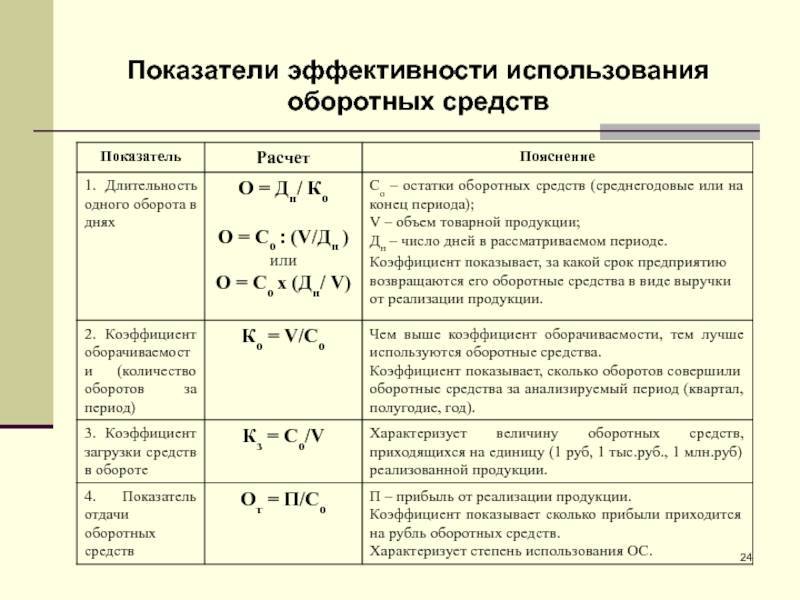

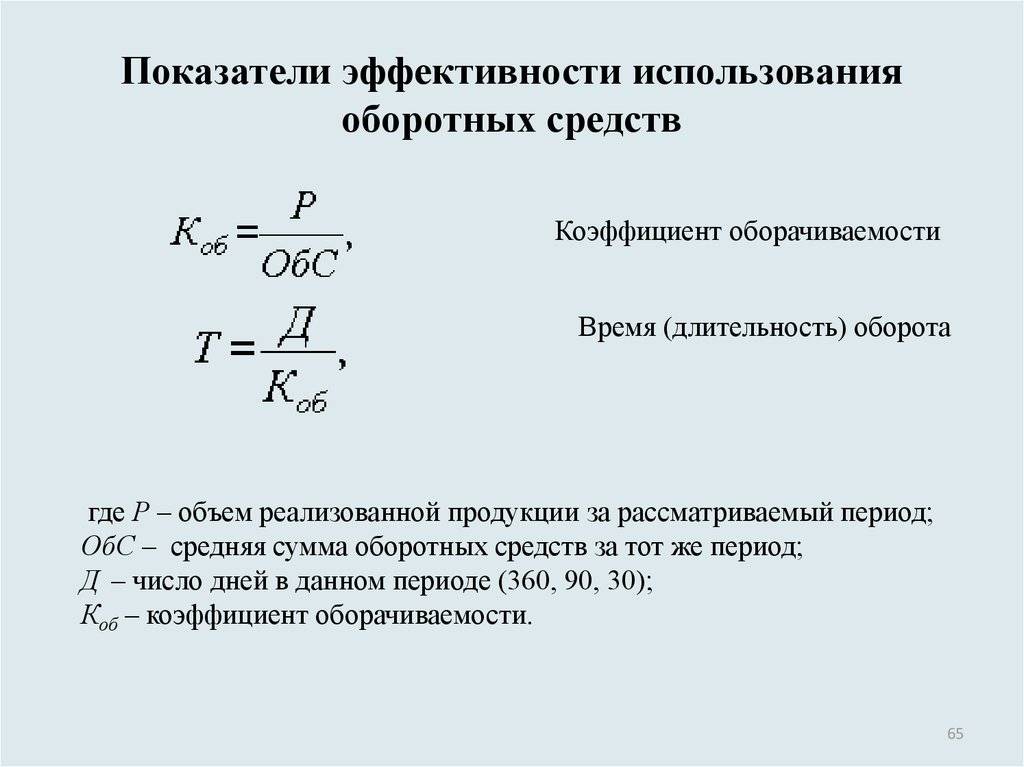

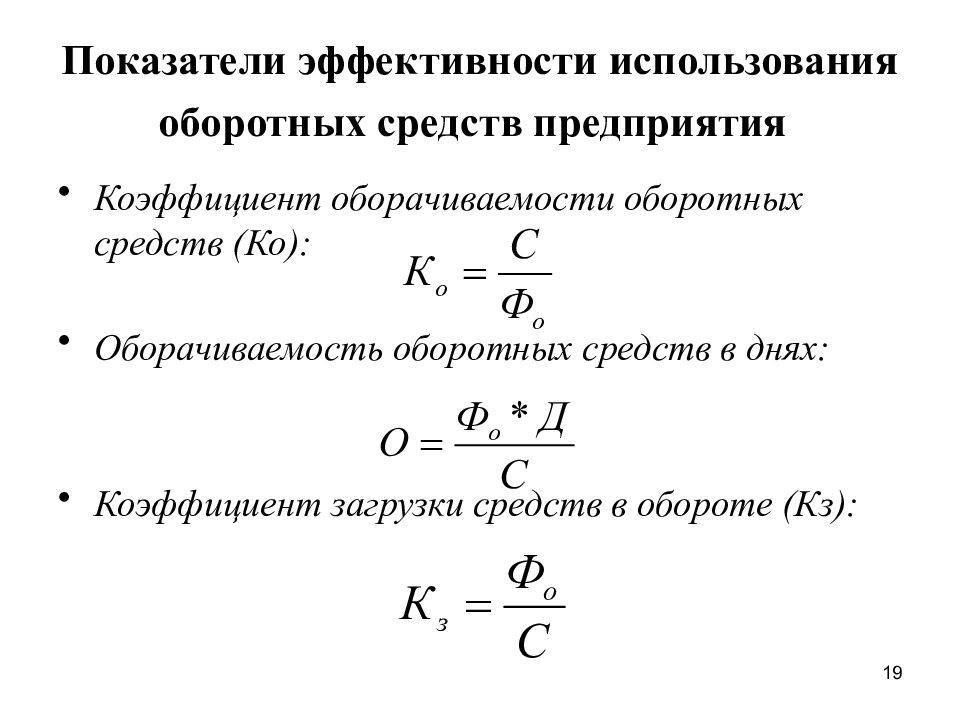

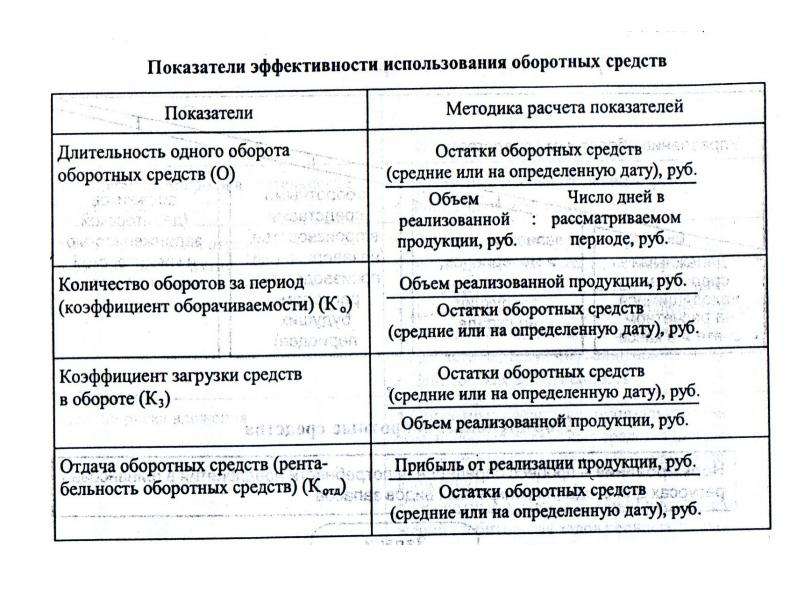

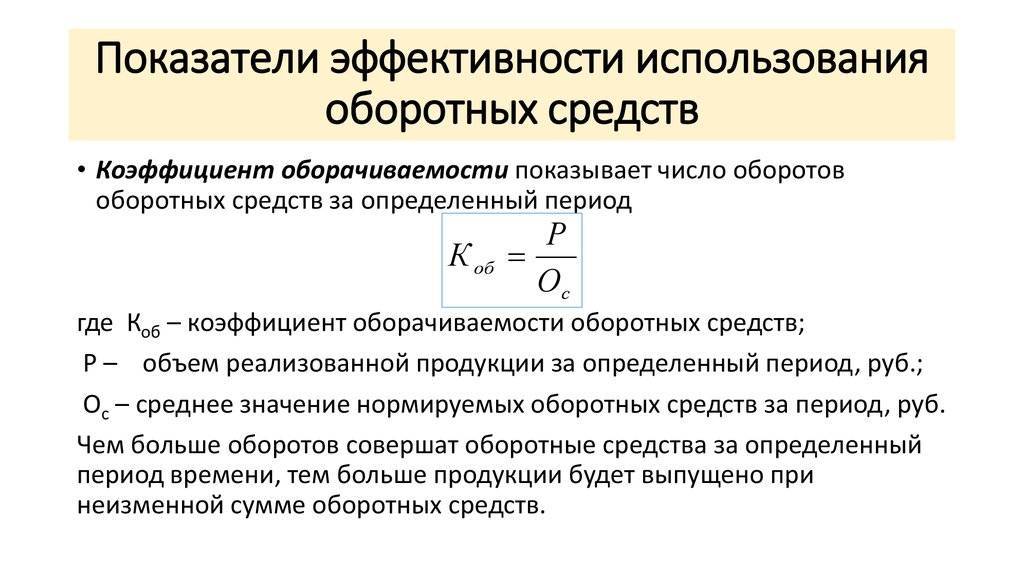

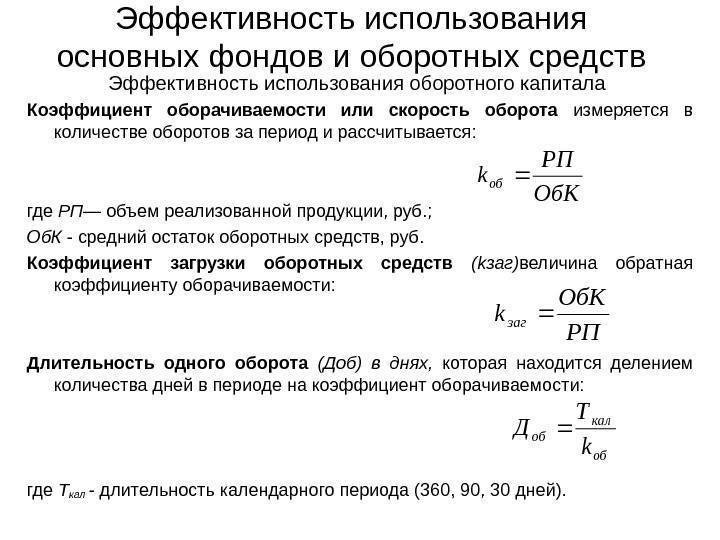

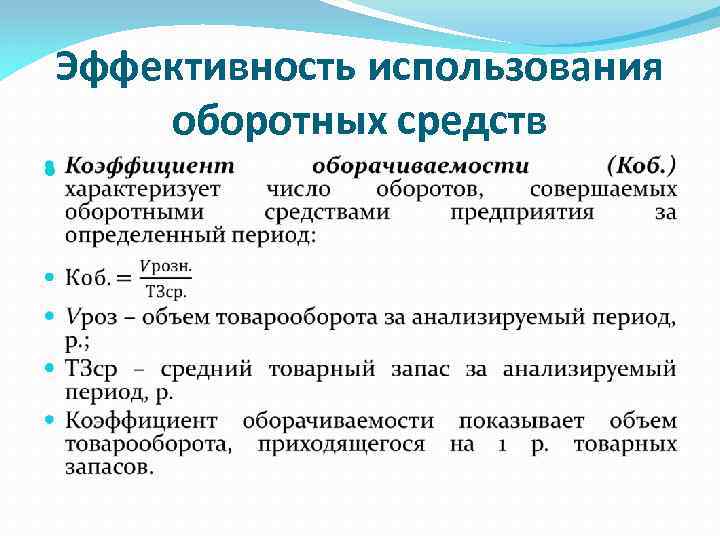

Коэффициент оборачиваемости — показывает, сколько оборотов совершают текущие активы за отчетный период:

Коб = В/СОА, где

В – выручка,

СОА – средняя величина оборотных активов.

Например, если для расчета Коб взяли годовые данные и получили значение, равное 2, значит оборотные средства за один год успели два раза поучаствовать в процессе производства и вернуться в виде выручки.

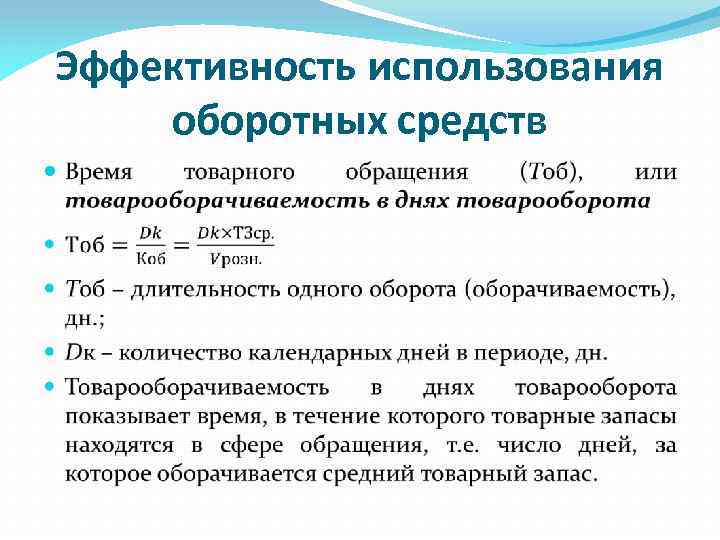

Период оборачиваемости — показывает, за сколько дней текущие активы совершают полный оборот и возвращаются в форме выручки:

Поб = СОА*Д/В, где

Д – количество дней в отчетном периоде.

Посчитать этот показатель можно и просто разделив количество дней в периоде на Коб. Например, для Коб=2 период оборачиваемости равен 180 дням. То есть оборотные средства возвращаются предприятию за полгода.

Коэффициент закрепления — показывает, сколько текущих активов приходится на каждый рубль выручки:

Кз = СОА/В

Чем меньше этот показатель, тем эффективнее используются оборотные средства при прочих равных условиях. Например, для Коб=2, Кз=0,5. Это значит, что каждые 50 коп. оборотных средств за год принесут 1 руб. прибыли.

КРИТЕРИИ ЭФФЕКТИВНОГО УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ КОМПАНИИ

Чтобы понять смысл эффективности управления оборотным капиталом, рассмотрим видоизменение оборотных средств на протяжении операционного цикла деятельности компании:

Все части оборотного капитала компании трансформируются во взаимосвязи с ее основными бизнес-процессами. Закупки сырья влияют на величину запасов сырья и материалов, производство продукции оказывает влияние на объем незавершенного производства и запасов готовой продукции. Реализация продукции влияет на размер дебиторской задолженности, управление компанией — на величину денежных средств.

Именно поэтому общим критерием эффективности управления оборотным капиталом следует считать продолжительность операционного цикла компании (чем короче цикл, тем эффективнее управление), а управлять оборотным капиталом можно только через оптимизацию продолжительности оборотов каждой из его составляющих.

В общем виде формулу расчета длительности операционного цикла компании в днях (ОЦ) можно представить таким образом:

ОЦ = ОМЗ + ОГП + ОДЗ, (1)

где ОМЗ — продолжительность оборота материальных запасов (сырья, материалов и незавершенного производства);

ОГП — продолжительность оборота запасов готовой продукции;

ОДЗ — продолжительность оборота (инкассации) дебиторской задолженности.

Эту общую формулу операционного цикла компании для удобства управления оборотом можно разделить на две:

1) продолжительность производственного цикла компании в днях (ОПЦ):

ОПЦ = ОсрСМ + ОсрНЗП + ОсрГП, (2)

где ОсрСМ — длительность оборота среднего запаса сырья и материалов;

ОсрНЗП — длительность оборота средней величины незавершенного производства;

ОсрГП — длительность оборота средней величины готовой продукции;

2) продолжительность финансового цикла компании в днях (ОФЦ):

ОФЦ = ОПЦ + ОсрДЗ – ОсрКЗ, (3)

где ОсрДЗ — средняя длительность оборота текущей дебиторской задолженности;

ОсрКЗ — средняя длительность оборота текущей кредиторской задолженности.

Текущая кредиторская задолженность включена в эту формулу, поскольку она тоже влияет на продолжительность операционного цикла. Это влияние выражается в следующем. Если рассматривать операционный цикл компании как временной период, когда ее денежные ресурсы вложены в материальные запасы и дебиторскую задолженность, то временной период, когда компания задерживает оплату поставщикам (то есть длительность оборота кредиторской задолженности), уменьшает продолжительность финансового цикла.

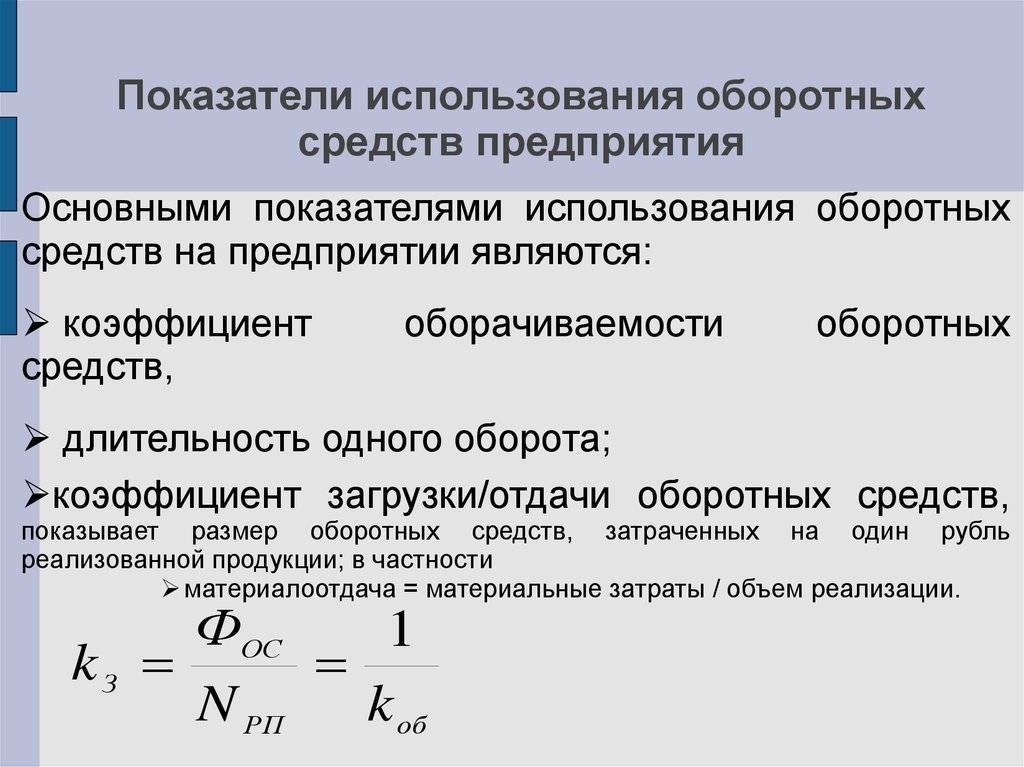

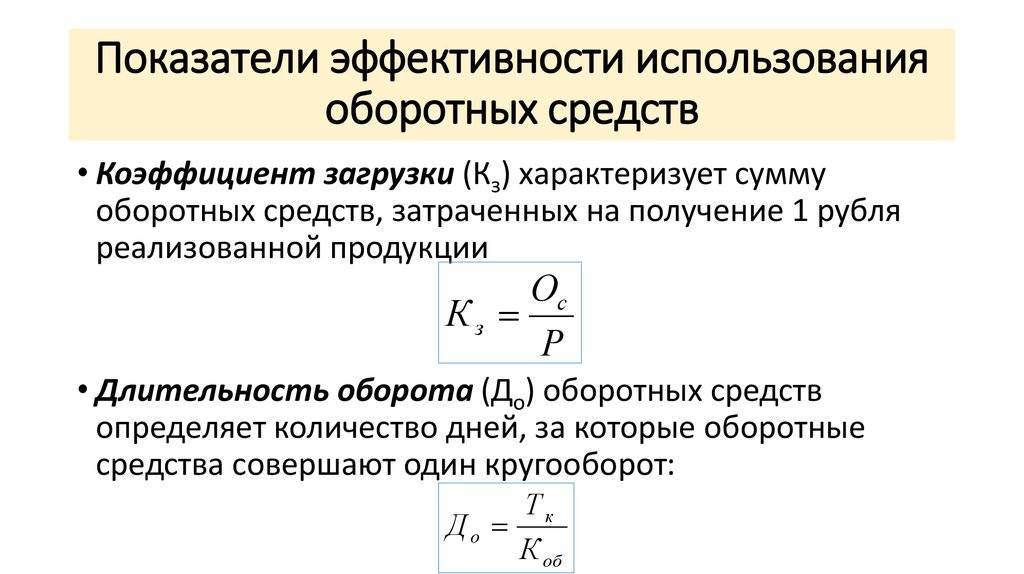

Загрузка

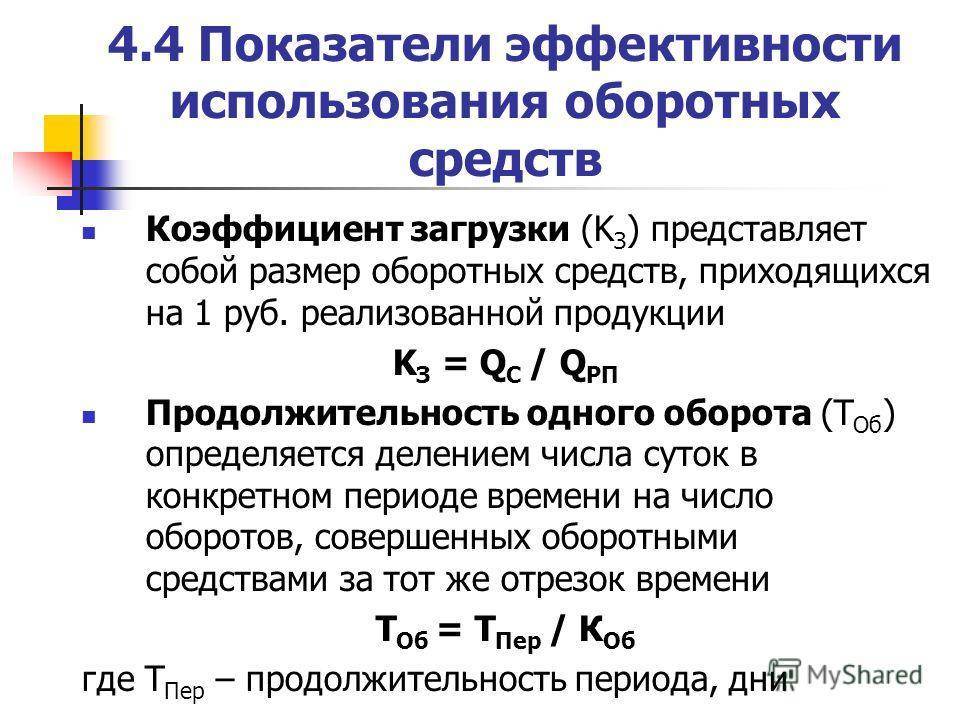

Основные показатели эффективности использования оборотных средств содержат в себе еще один инструмент оценки. Он производит расчет ресурсов, участвующих в получении 1 руб. проданных изделий. Подобный анализ предоставляет возможность руководству отыскать пути оптимизации использования оборотного имущества в дальнейшем.

Коэффициент загрузки определяется так:

КЗ = ОСс/Р.

Если умножить полученное значение на 100, можно выразить оборотную фондоемкость в процентах. Это отразит рентабельность использования финансовых источников для получения большей реализационной прибыли.

Показатели эффективности использования

Коэффициент оборачиваемости отражает какое число оборотов оборотными средствами необходимо совершить, чтобы обеспечить заданную выручку. Показатель можно найти следующим образом:

Коб=TR/Sоб,

- где Коб – коэффициент оборачиваемости,

- TR – выручка (доход в стоимостном выражении),

- Sоб – средняя стоимость оборотного капитала.

- Выручка находится следующим образом:

- TR=P*Q,

- где P – цена единицы продукции,

- Q – объем произведенной продукции в штуках.

Данные для расчета выручки отражены в отчете о финансовых результатах.

Среднюю стоимость оборотного капитала можно найти по следующей формуле:

Sоб = Sобнг+ Sобкг,

- где Sобнг– величина оборотного капитала на начало года,

- Sобкг – величина оборотного капитала на конец года.

Данные для расчета средней стоимости оборотного капитала можно найти в бухгалтерском балансе.

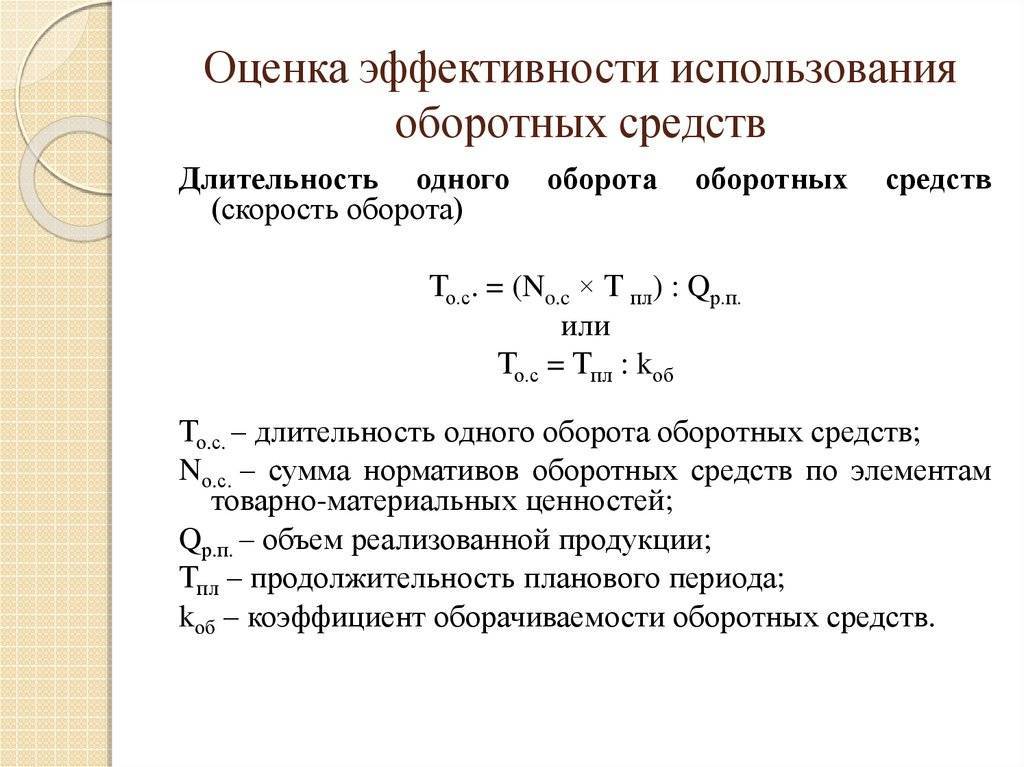

Темп оборачиваемости – показывает сколько дней происходит один оборот.

То=Т/Коб,

- То – темп оборачиваемости,

- Т – период (количество дней),

- Коб – коэффициент оборачиваемости

Видео — показатели эффективности использования оборотных средств предприятия:

Пути улучшения

Чтобы оптимизировать структуру финансов в активах, руководители должны изучить все подходы. Это улучшит показатели эффективности использования оборотных средств.

Обдуманно расходовать имеющиеся финансы можно при их нормировании. Для этого возможно устранить сверхнормативные запасы. Порой необходимо совершенствовать саму процедуру нормирования, делать ее приближенной к требованиям производства.

Складское хозяйство и служба снабжения также требуют к себе особого внимания руководства. Применение нового оборудования, разработок, технологий также приводит к ускорению перетекания финансов.

Изучив основные показатели эффективности использования оборотных средств, нужно сказать, что их применение дает возможность руководству найти сдерживающие факторы и избавиться от них в будущем. При планировании и анализе неизменно применяют представленный подход для улучшения работы любого предприятия.