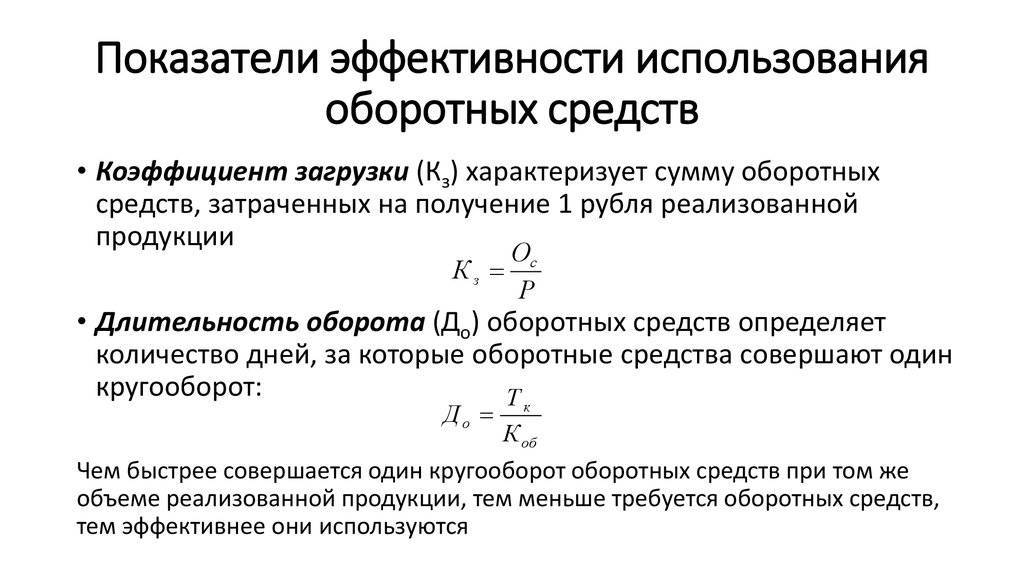

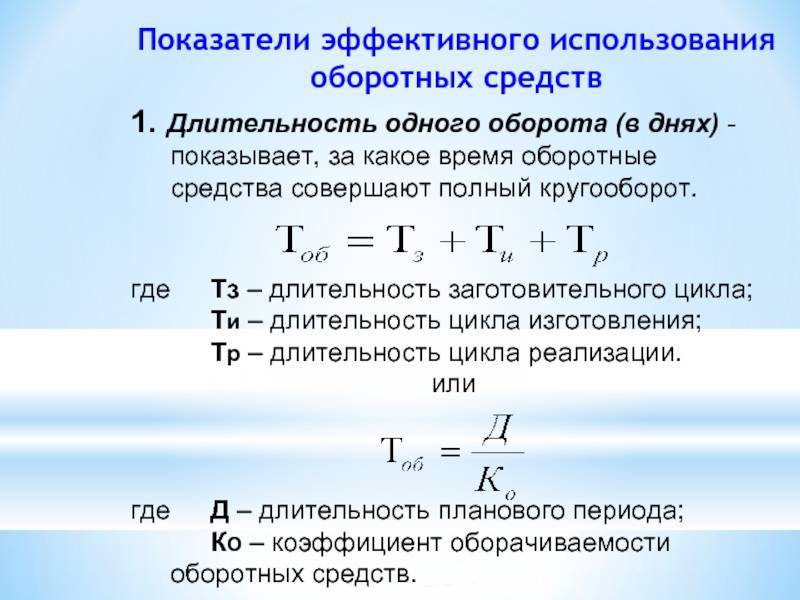

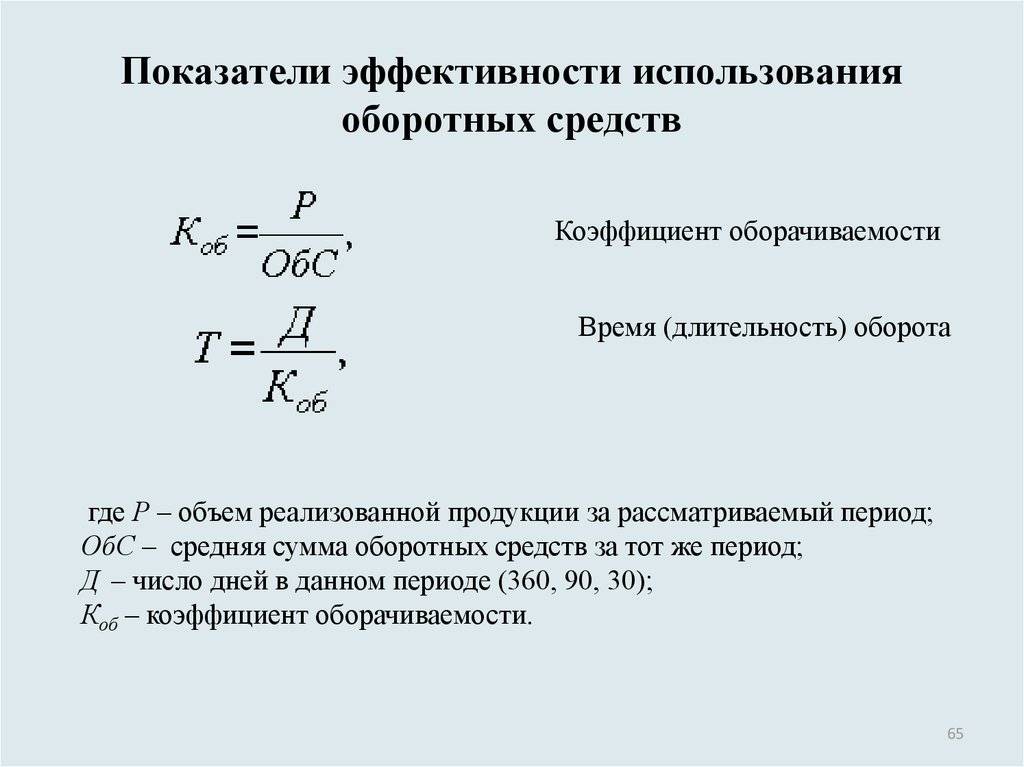

Длительность оборота

Коэффициенты использования оборотных средств, которые применяет в своей аналитической деятельности финансовая служба компании, предполагают расчет длительности периода, за который происходит один полный цикл.

В зависимости от сферы деятельности компании, он может рассчитываться ежемесячно, поквартально или за год.

Для расчета берут коэффициент, показывающий количество циклов в отчетном периоде, и сравнивают его с продолжительностью этого отрезка времени. Формула будет при этом выглядеть так:

Д = Т/КО, где Т — количество дней в периоде.

Сравнивая эти показатели в динамике, можно сделать вывод, высвободились или дополнительно привлеклись средства в оборот. С ускорением этого процесса у компании появляется возможность направить свободные средства на другие важные нужды.

Понятие и состав оборотных средств

Оборотные средства — это активы предприятия, вложенные в производство и ведение производственной деятельности. Данное понятие не ограничивается лишь денежными суммами на счету компании. В соответствующие запасы включают и суммы, инвестированные в производство и получение прибыли.

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Специфика данной классификации заключается в ее постоянном круговороте. Каждая форма переходит в следующую, все запасы могут присутствовать как одновременно, так и в отдельном виде.

Полученные средства вновь направляются на закупку оборудования и сырья. Часть прибыли выплачивается учредителям и рабочим, другая часть может быть направлена на расширение деятельности или рынков сбыта.

Специфика такого круговорота заключается в его непрерывности. Отправляя готовую продукцию на реализацию, цех по ее производству не ждет, пока она будет продана и вложена, а сразу приступает к изготовлению новой. То есть, одновременно может существовать несколько круговоротов, обеспечивающих непрерывную деятельность предприятия.

Деньги в данном контексте выражают скорее эквивалентную стоимость всего производства. В общую сумму оборотных средств включают стоимость приобретенных материалов, заготовок и полуфабрикатов, готовые изделия. Эквивалентная стоимость обеспечивает удобство расчета.

Оборотные фонды

Для углубленного понимания состава оборотных средств обращают внимание на развернутую классификацию. Все запасы формируют два базовых фонда:

- оборотный производственный;

- фонд обращения.

Оборотный производственный фонд также делится на две категории — производственные и обработанные запасы. В производственные средства включают:

- сырье и расходные материалы;

- приобретаемые полуфабрикаты;

- комплектующие, запчасти;

- вспомогательные средства, топливо, тару.

Обработанные запасы — это средства, прошедшие первичный этап производства, но еще не ставшие готовой продукцией. К таковым относят:

- незавершенные изделия;

- полуфабрикаты внутреннего назначения — изделия, применяемые в производстве и не подразумевающие дальнейшую реализацию;

- расходы будущих периодов — текущие затраты, которые будут списаны в будущем, к примеру — изготовление опытных образцов или освоение новых технологий.

Дальнейший оборот сырья и полуфабрикатов приводит к формированию фондов обращения. В данные запасы включают готовую продукцию на складе, уже отправленную на реализацию, а также денежные средства. К последним относят:

- наличные деньги;

- суммы на расчетном счете в электронном виде;

- инвестиции в прибыльные активы — ценные бумаги, акции;

- дебиторскую задолженность.

В зависимости от процентного соотношения фондов оборотных средств формируется их структура. К примеру, доля производственного фонда составляет 70%, фонд обращения — 30%. Данное разделение в соответствии с классификацией может иметь и развернутое распределение, к примеру, 20% запасов составляет сырье, 10% — готовые изделия.

Популярные вопросы по данной статье

Какие формы оборотных средств предприятия существуют?

Состав оборотных средств включает четыре основные формы:

- денежные суммы;

- производственные запасы;

- незавершенное производство, полуфабрикаты;

- готовая продукция.

Какие известны источники формирования оборотных средств?

Основные источники формирования оборотных средств предприятия:

- собственные активы;

- заемные средства;

- привлеченные.

Что относят к собственным оборотным средствам предприятия?

К собственным оборотным средствам предприятия относят:

- уставной, добавочный, резервный капитал;

- фонды накопления и резервные фонды;

- амортизационные отчисления;

- нераспределенные доходы;

- иные источники.

Какие методы списания оборотных средств в производство существуют?

Выделяют следующие методы:

- FIFO (“First In First Out” — “первым пришел, первым ушел”);

- LIFO (“Last In First Out” — “последним пришел, первым ушел”);

- по себестоимости — каждая единица рассчитывается отдельно;

- средняя стоимость — учитывается среднее значение по всем поставкам, присутствующим в запасах.

Анализ

Показатели использования оборотных средств позволяют выбрать наиболее рациональные методы внедрения активов. На их основании при необходимости сокращается незавершенное производство, оптимизируются запасы, совершенствуются формы расчета. Вместе с этим компании могут выбрать различные варианты списания издержек на себестоимость изделий. К примеру, исходя из прогнозов объемов реализации и конъюнктуры спроса, фирмы могут быть заинтересованы в более интенсивном списании расходов или более равномерном их распределении на протяжении определенного периода. Для этого следует выбрать тот вариант, который максимально согласуется с поставленными целями. Учитывая показатели использования оборотных средств, необходимо спрогнозировать влияние, которое окажут на величину налогов, прибыли и себестоимость те или иные решения.

Ускорение цикла

Повышение эффективности использования оборотных средств может достигаться различными факторами. Например, компания может:

- Оптимизировать производственные запасы.

- Увеличить объем выпускаемый продукции и ее реализации при неизменяемом уровне активов.

- Усовершенствовать систему сбыта и снабжения.

Повышение эффективности использования оборотных средств достигается также повышением качества товара и его конкурентоспособности, уменьшением продолжительности производственного цикла. К ускоряющим факторам также относят снижение энерго- и материалоемкости продукции, опережающий темп увеличения объемов реализации в сравнении с ростом активов и так далее. Эффективность использования оборотных средств имеет особое значение для достижения запланированных результатов финансово-экономической деятельности компании.

Пример расчета

Чтобы правильно понять, как рассчитываются показатели использования оборотных средств, будет правильнее рассчитать эту методику на примере.

Предприятие в отчетном периоде получило выручку от реализации в размере 20 тыс. руб., а среднее количество оборотных активов при этом составило 5 тыс. руб. При проведении планирования финансовая служба предусмотрела увеличение объема реализации на 20 %. При этом было рассчитано, что коэффициент оборачиваемости ускорится ровно на 1 раз.

Необходимо определить количество высвободившихся из оборота средств. Расчет будет таким:

КО = 20/5 = 4 об.

Д = 360/4 = 90 дней.

В плановом периоде количество оборотов составит на 1 больше. Значит, их всего планируется совершить 5 циклов. Каждый из них будет равняться 72 дням.

Если выручка в плановом периоде увеличится на 20 %, она будет равна 24 тыс. руб. Высвобождение средств составит:

ВС = 24/4 – 24/5 = 1,2 тыс. руб.

Эти средства компания может вложить в модернизацию оборудования или освоение новых технологий производства.

Источники формирования

На скорость обращения производственных ресурсов влияет множество факторов. Для этого показатели использования оборотных средств должны рассматриваться в разрезе их структуры. Это позволяет определить, какая статья оказывает большее влияние на общую картину, а какая меньше.

Анализируя использование оборотных средств, финансовая служба должна проводить оценку, исходя из рассмотрения источников формирования этих активов. Капитал, который направляется на организацию производственной деятельности, может быть собственным или заемным.

Собственные финансовые источники не требуют платы за свое использование в обороте. Поэтому их использовать предпочтительнее. Но для расширения своих возможностей компания может направлять в оборотные активы платные источники финансирования. Прибыль от подобных мероприятий должна быть выше, чем плата за пользование капиталом кредиторов.

Оборотные средства: понятие, состав и роль в производстве

Оборотные средства — денежные средства предприятия, авансированные в фонды обращения и оборотные производственные фонды.

Оборотные средства — стоимостная оценка фондов обращения и оборотных производственных фондов.

Главная цель оборотных средств — … совершать оборот! В ходе такого процесса оборотные средства меняют материально-вещественную форму на денежную, и наоборот.

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Кругооборот оборотных средств предприятия: деньги — товар, товар — деньги

Оборачиваемость оборотных средств — важнейший показатель. Чем быстрее оборачиваются средства предприятия, тем меньше разрыв времени между вложениями в производство и получением отдачи — выручки (а с ней и прибыли).

Важно, что оборотные средства предприятия в отличие от основных фондов участвуют в производственном цикле только один раз и при этом полностью переносят свою стоимость на готовую продукцию! Это то, чем главным образом отличаются основные и оборотные средства. В состав оборотных средств входят различные группы предметов труда и денежных средств

Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже

В состав оборотных средств входят различные группы предметов труда и денежных средств. Укрупненно все они делятся на две большие группы: оборотные производственные фонды и фонды обращения. Подробнее о них ниже.

Состав оборотных средств:

Оборотные производственные фонды — включают в свой состав:

производственные (складские) запасы — предметы труда, еще только ожидающие вступления в производство.К ним относятся:

- сырье;

- основные материалы;

- покупные полуфабрикаты;

- комплектующие;

- вспомогательные материалы;

- топливо;

- тара;

- запчасти;

- быстроизнашивающиеся и малоценные объекты.

запасы в производстве — предметы труда, вступившие в производство, но еще не дошедшие до стадии готовой продукции. К запасам в производстве относятся следующие виды оборотных средств:

- незавершенное производство (НЗП) — обрабатываемая продукция, еще не законченная и не поступившая на склад готовой продукции;

- расходы будущих периодов (РБП) — затраты, которые предприятие несет в настоящий момент, но на себестоимость они будут списаны в будущем периоде (например, затраты на освоение новое продукции, создание опытных образцов);

- полуфабрикаты для собственного потребления — полуфабрикаты (например, запчасти) произведенные самим предприятием исключительно для внутренних нужд.

Фонды обращения — это средства предприятия связанные со сферой обращения, то есть с обслуживанием товарооборота.

Фонды обращения состоят из следующих элементов:

готовая продукция:

- готовая продукция на складе;

- отгруженная продукция (товары в пути; продукция отгруженная, но еще не оплачена).

денежные средства и расчеты:

- денежные средства в кассе (наличные средства);

- денежные средства на расчетном счете (или на депозите);

- доходные активы (средства инвестированные в ценные бумаги: акции, облигации и пр.);

- дебиторская задолженность.

Процентное соотношение между отдельными группами или элементами оборотных средств — структура оборотных средств.

Структура оборотных средств предприятия зависит от отрасли, особенностей организации производства (к примеру, внедрение тех же логистических концепций сильно меняет структуру оборотных средств), условий снабжения и сбыта, и от многих других факторов.

МПЗ

Отражение материально-производственных ресурсов осуществляется по правилу низшей оценки из двух – себестоимости и рыночной цены. Оценка эффективности использования оборотных средств осуществляется несколькими способами:

Оценка эффективности использования оборотных средств по последнему методу обеспечивает снижение налоговых платежей. Однако, несмотря на это преимущество, многие компании стараются его не использовать. Это обусловлено тем, что при невысоком финансовом результате деятельности фирма перемещается на невыгодное положение на рынке. А основным показателем, который влияет на котировку акций, выступает величина чистой прибыли на одну ценную бумагу в обращении.

Пути улучшения показателей

Чтобы оптимизировать работу финансовых источников, руководство предприятия должно рассмотреть следующие пути использования оборотных средств.

Рационально использовать имеющиеся ресурсы можно в случае их нормирования и разумного уменьшения. Для этого можно ликвидировать сверхнормативные запасы. В некоторых случаях необходимо совершенствовать сам подход к нормированию, делать его приближенным к условиям производства.

Служба снабжения и складское хозяйство также могут потребовать к себе повышенного внимания со стороны руководства. Улучшение организации ее работы поможет сократить оборот.

Применение новых технологий, оборудования также способствует ускорению оборачиваемости.

Рассмотрев основные показатели использования оборотных средств, возможно сделать вывод, что их применение позволяет руководству выявить сдерживающие факторы и устранить их в будущем на всех стадиях цикла. От этого прямо зависит получение большей суммы выручки от реализации.

Эффективность использования оборотных средств

Оценка эффективности использования оборотных средств обусловлена объективным ограничением их объема, который доступен предприятию.

Группы показателей для оценки эффективности оборотных средств

Повышение эффективности использования оборотных средств выступает наиболее благоприятной ситуацией для руководства предприятия, так как в этом случае получение экономической прибыли происходит в условиях улучшения текущей хозяйственной деятельности. От этого напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли.

Эффективное использование оборотных средств позволяет увеличивать объем реализации продукции без привлечения дополнительных финансовых ресурсов. В результате улучшения использования уменьшается потребность в них, сокращается задолженность, повышается рентабельность и платежная дисциплина.

Анализ оборотных средств позволяет оценить его эффективность и определить потребность в них. Поддержание плановой величины оборотных средств основывается на их нормировании’ target=’_blank’ rel=’nofollow’ class=’norm’>https://odiplom.ru/lab/potrebnost-predpriyatiya-v-oborotnyh-sredstvah.html”>нормировании, которое позволяет предприятия совершенствовать хозяйственный процесс за счет оптимизации использования имеющихся у предприятия ресурсов и обеспечения его бесперебойной работы.

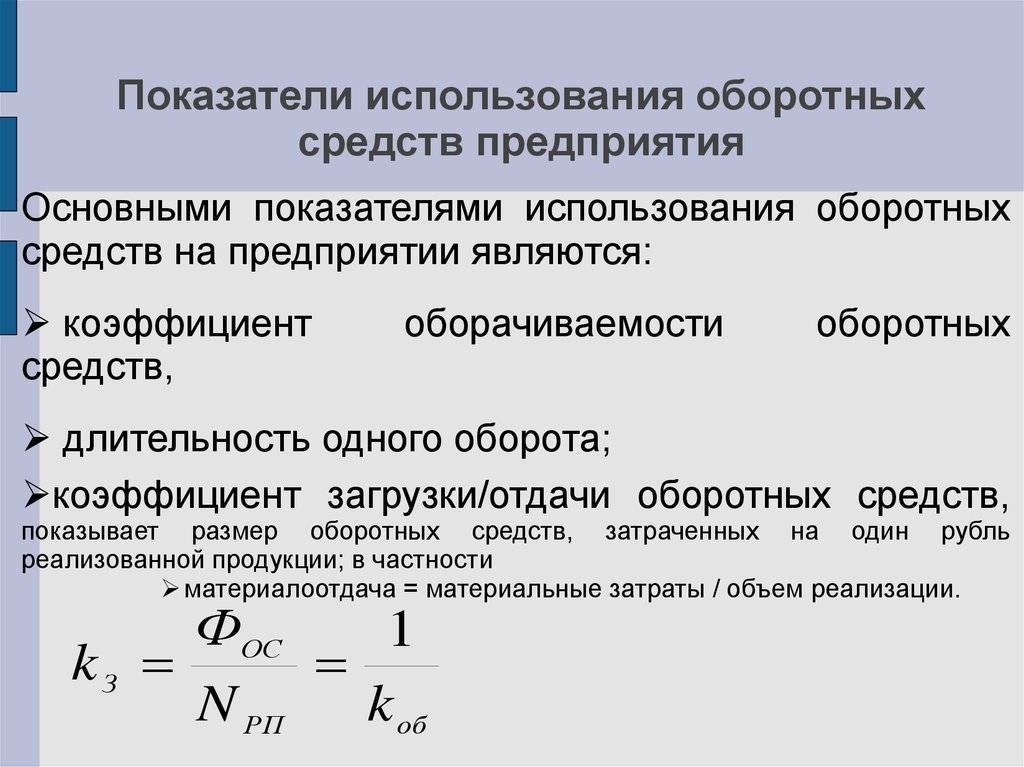

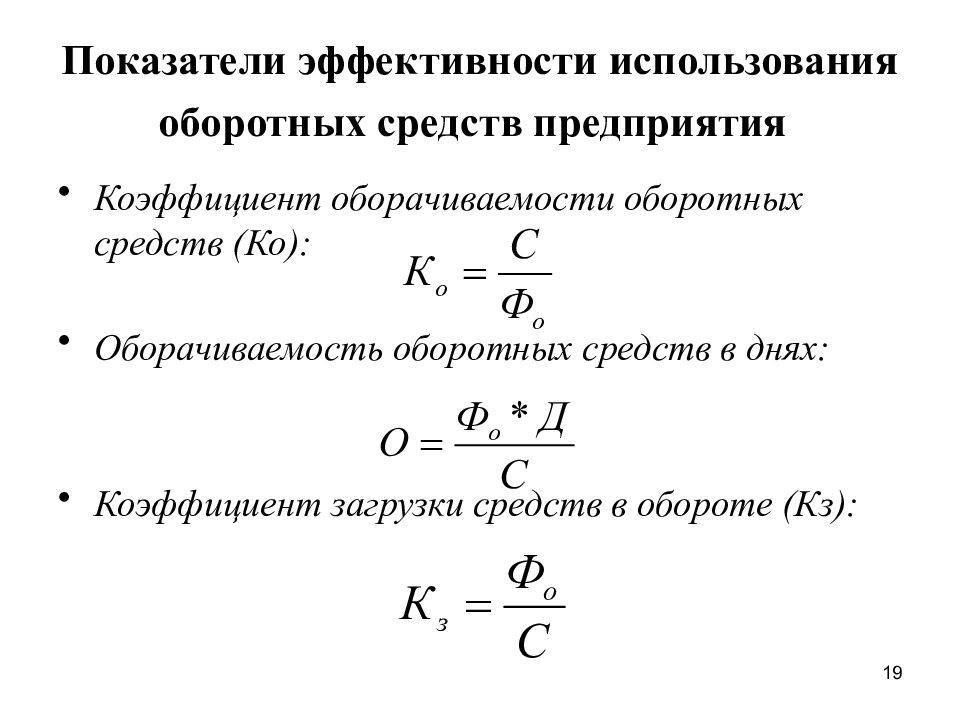

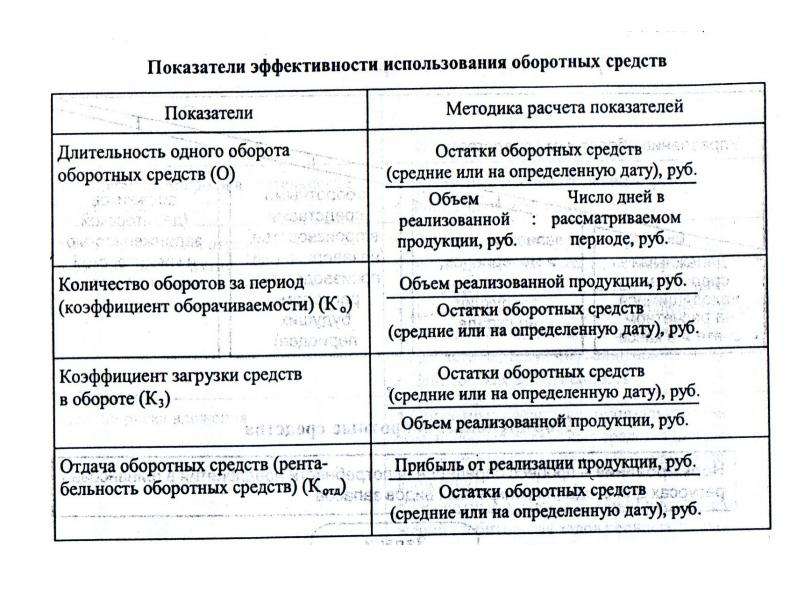

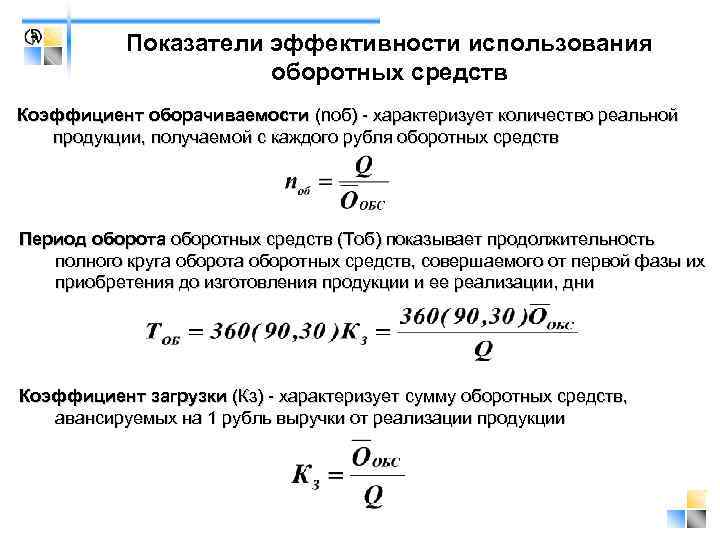

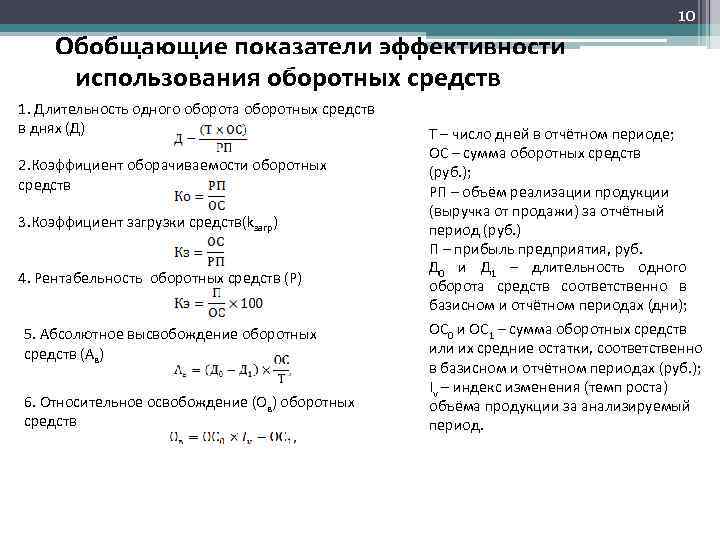

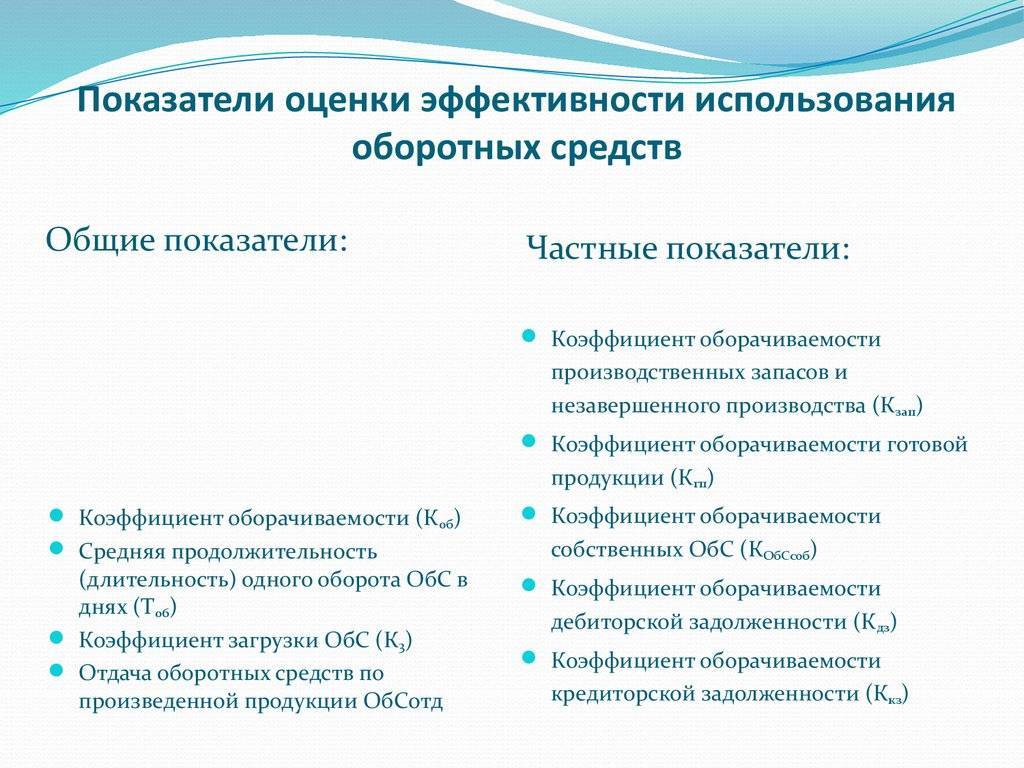

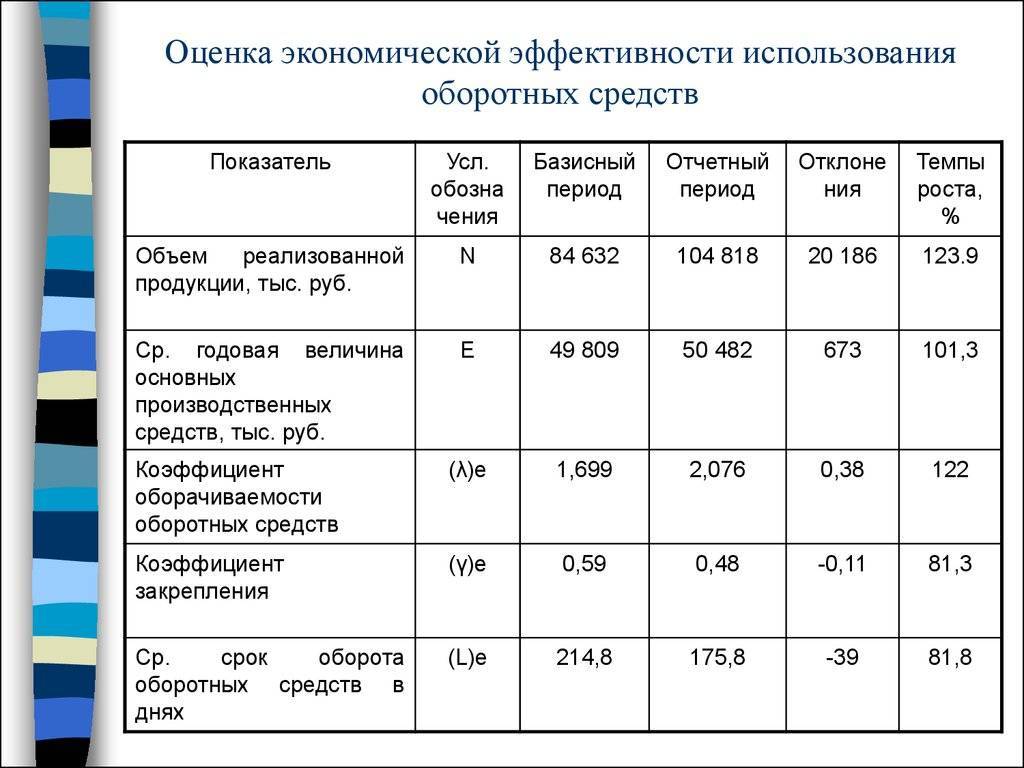

Показатели эффективности использования ОБС

К числу

показателей эффективности использования оборотных средств можно отнести следующие.

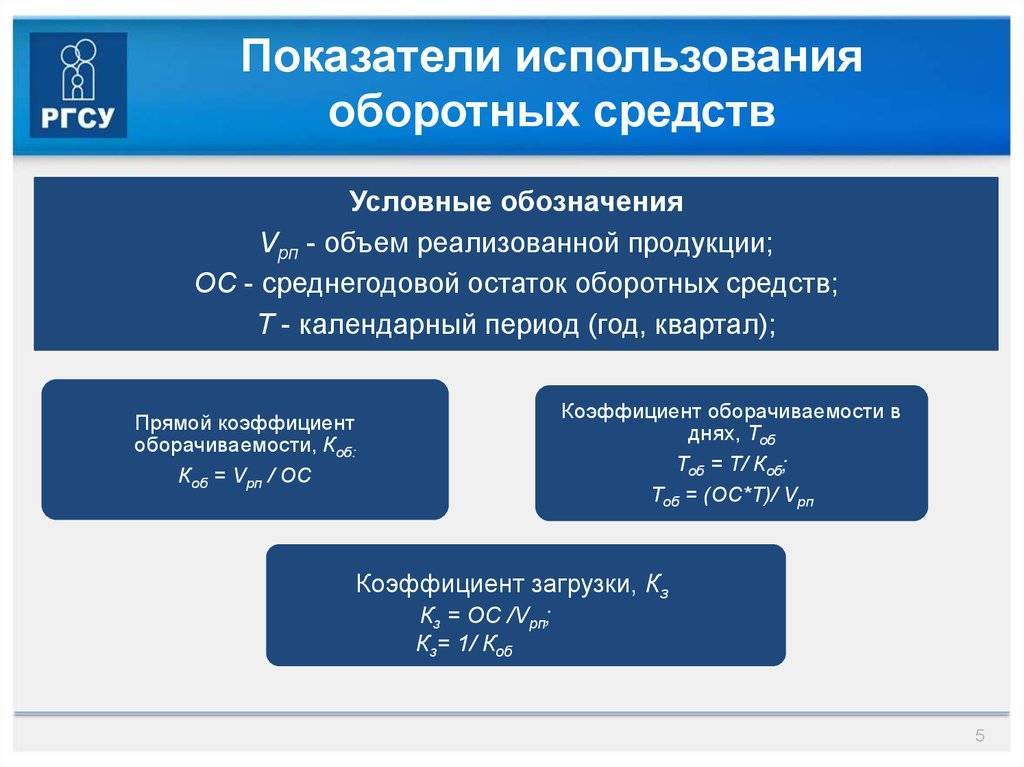

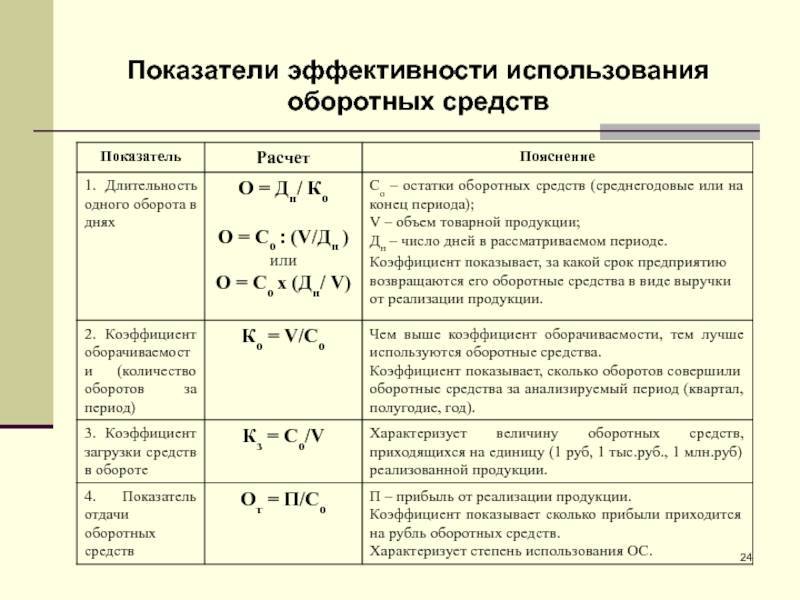

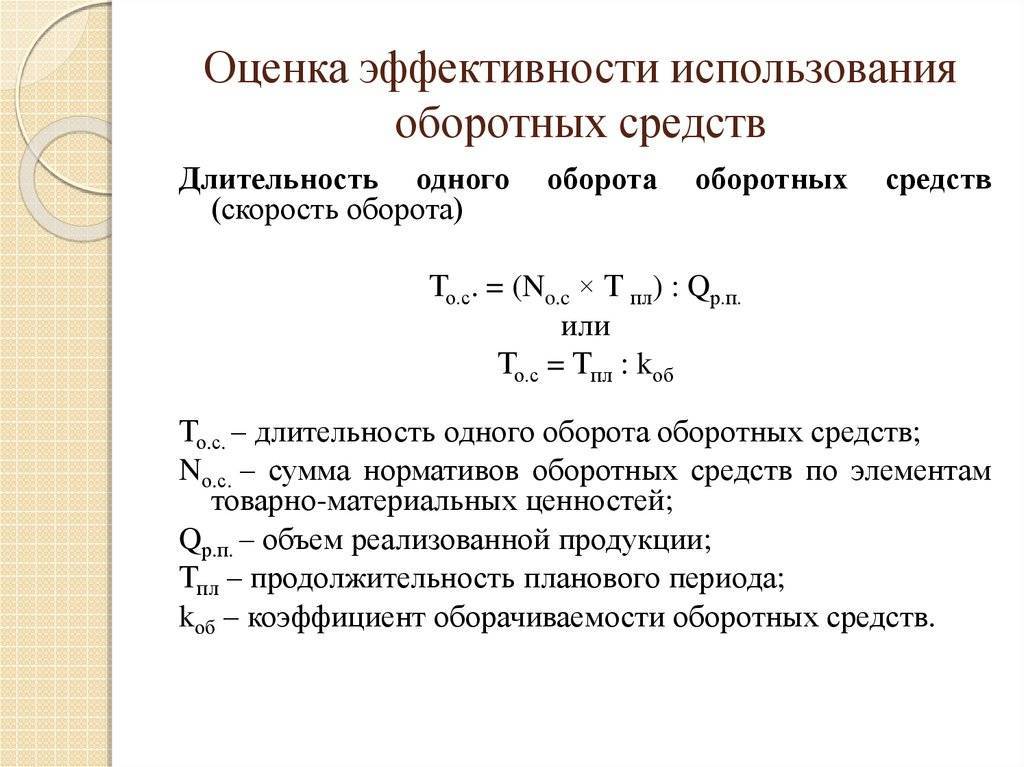

1. Длительность

одного оборота (До) показывает, за какой срок к предприятию

возвращаются его оборотные средства в виде выручки от реализации продукции. Определяется

по формуле:

где Со –

остатки оборотных средств за период;

Тпер –

число дней в периоде;

Vр –

стоимость реализованной продукции (можно использовать товарную продукцию по

себестоимости или по ценам продажи).

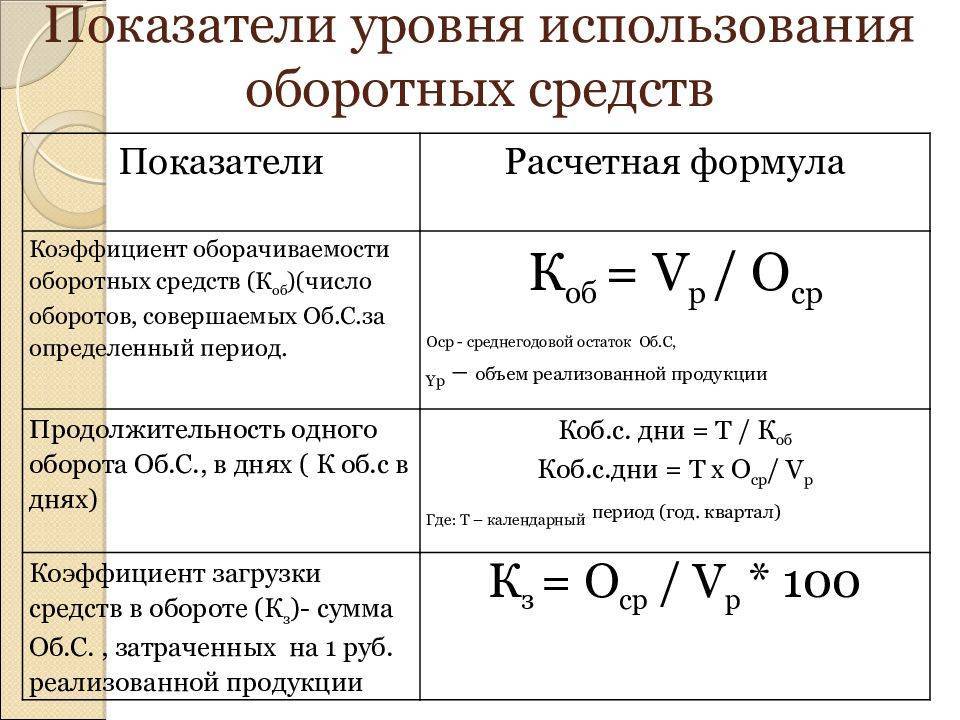

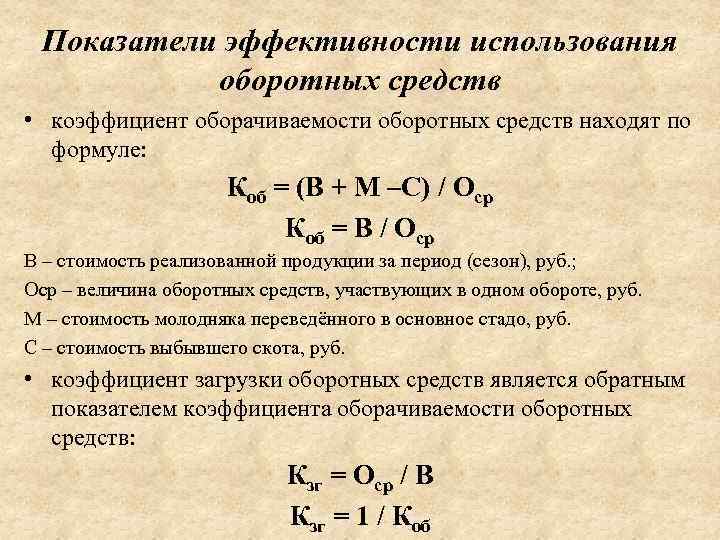

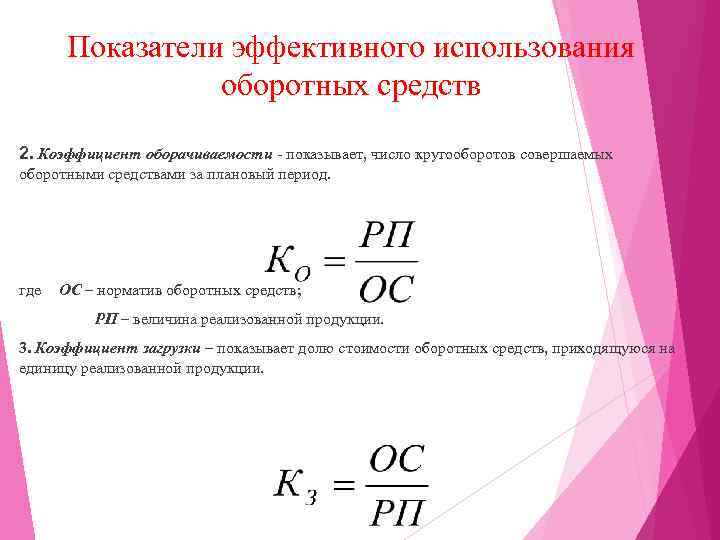

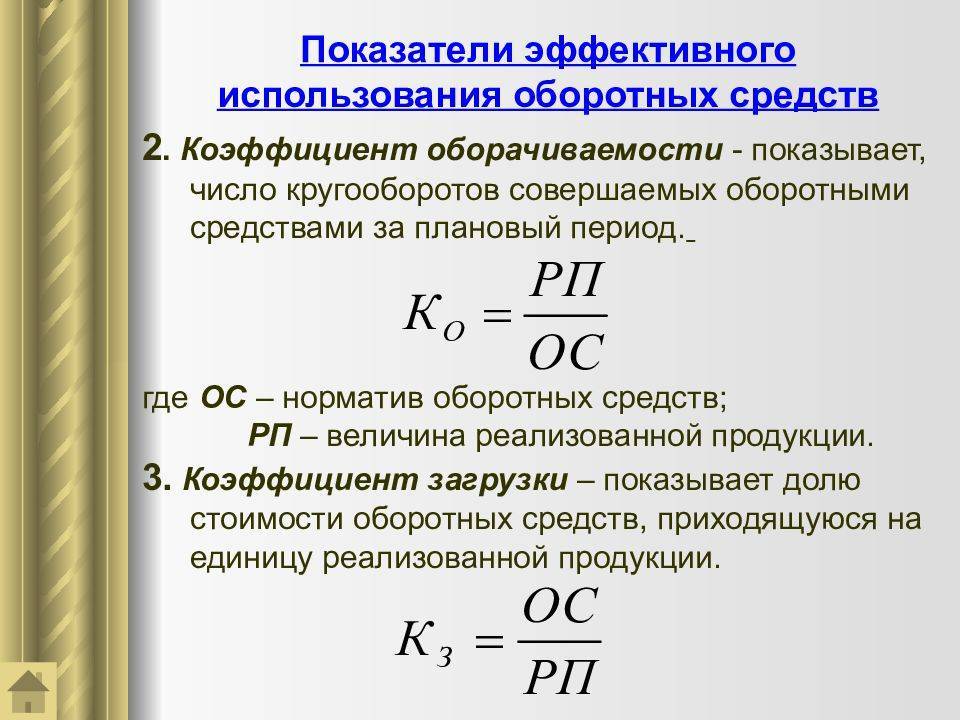

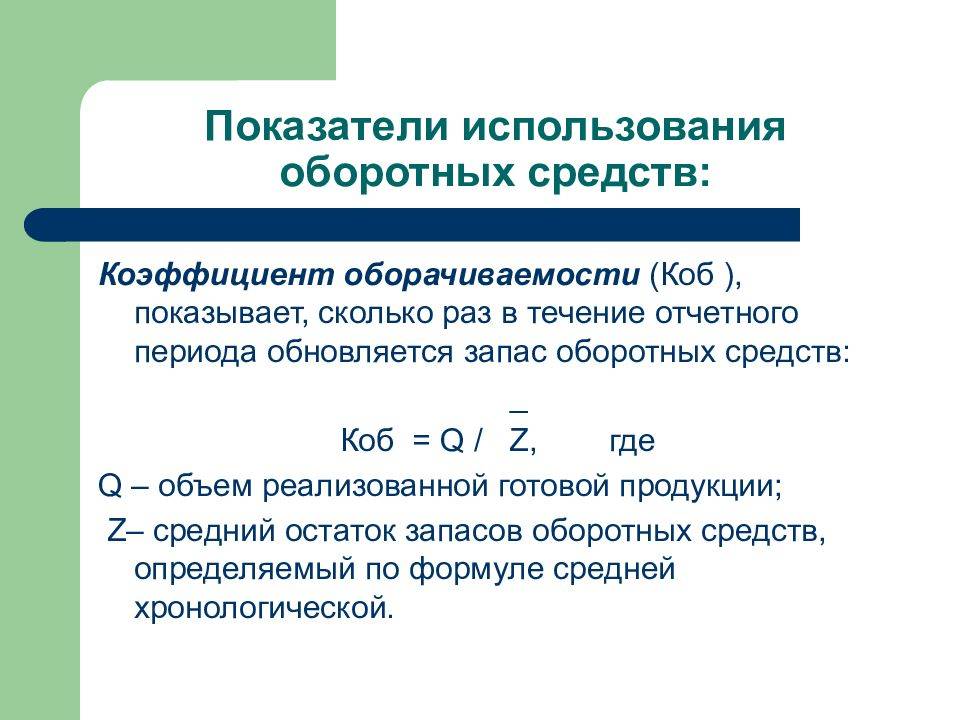

2. Коэффициент

оборачиваемости показывает количество оборотов, совершаемых за определенный

период. Он определяется по формуле:

3. Коэффициент

загрузки ОБС характеризует величину оборотных средств, приходящихся на 1 руб.

реализованной продукции:

4. Рентабельность

оборотных средств исчисляется как отношение прибыли (валовой или чистой)

предприятия к среднегодовой стоимости оборотных средств:

Величину

прироста объема реализованной продукции за счет ускорения оборачиваемости ОБС

можно рассчитать по формуле:

∆Vр =

∆Ко * Со.пл ,

где ∆Ко – изменение коэффициента

оборачиваемости ОБС;

Со.пл – средний остаток ОБС в

плановом или предыдущем периоде.

В результате

ускорения оборачиваемости (интенсивности использования ОБС) определенная сумма

ОБС высвобождается.

Абсолютное

высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Абсолютное высвобождение происходит, если

Со.ф < Со.пл, Vр = const ,

где Со.ф –

фактические остатки ОБС;

Со.пл –

планируемые остатки ОБС;

Vр –

объем реализации.

Абсолютное

высвобождение определяется по формуле:

АВ

= Со.факт – Со.план.

Относительное

высвобождение ОБС происходит при ускорении оборачиваемости с ростом объема

производства. В отличие от абсолютного высвобождения, высвобожденные при этом

средства не могут быть изъяты из оборота без сохранения непрерывности

производства.

Относительное

высвобождение отражает как изменение величины оборотных средств, так и

изменение объема реализованной продукции. Чтобы определить его, нужно исчислить

потребность в оборотных средствах за отчетный год, исходя из фактического

оборота по реализации продукции за этот период и оборачиваемости в днях за

предыдущий год. Разность даст сумму высвобождения средств.

При

анализе работы промышленного предприятия применяются различные показатели

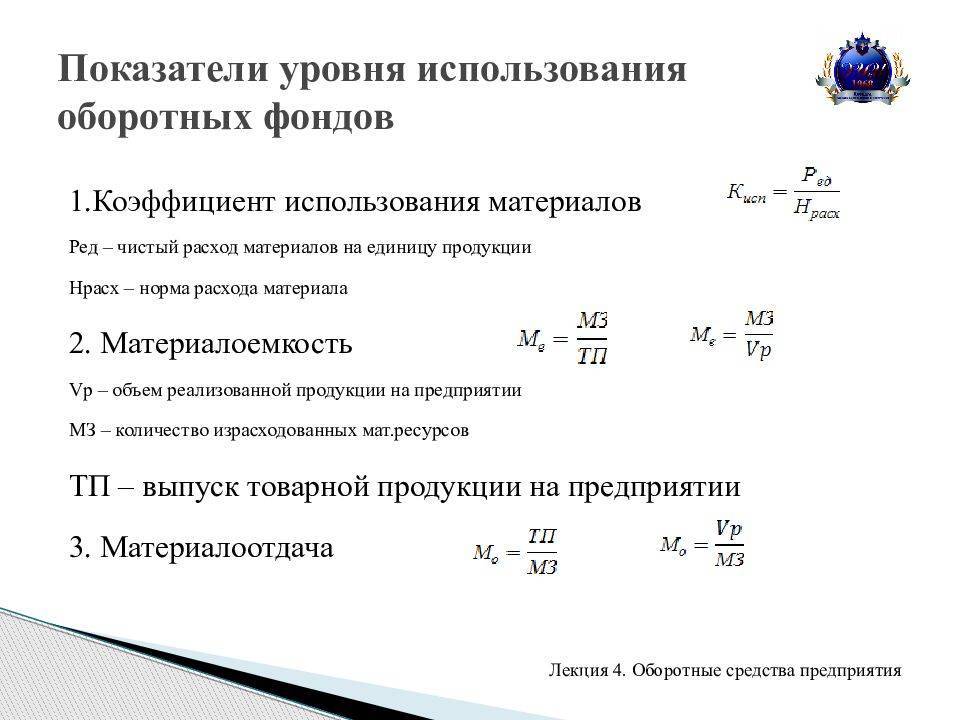

полезного использования материальных ресурсов:

– показатель

(коэффициент) выхода готовой продукции из единицы сырья;

– показатель

расхода сырья на единицу готовой продукции;

– коэффициент

использования материалов (отношение чистого веса или массы изделия к

нормативному или фактическому расходу конструкционного материала);

– коэффициент

использования площади или объема материалов;

– уровень

отходов (потерь) и др.

Пути повышения

эффективности использования оборотных средств: оптимизация запасов ресурсов и

незавершенного производства; сокращение длительности производственного цикла;

улучшение организации материально-технического обеспечения; ускорение

реализации товарной продукции и др.

Общими

источниками экономии материальных ресурсов являются: снижение удельного расхода

материалов; уменьшение веса изделий; снижение потерь и отходов материальных

ресурсов; использование отходов и побочных продуктов; утилизация отходов; замена

натурального сырья и материалов искусственными и др.

| Предыдущая |

Задачи по определению нормативов и показателей эффективности использования оборотных средств с решением

Задача № 1 Определить эффективность использования оборотных средств, если:

– годовой объем реализации продукции – 1250 тыс. грн.,

– себестоимость реализованной продукции- 1075 тыс. грн.,

– среднегодовой остаток оборотных средств – 150 тыс. грн.

Решение задачи:

1250 тыс. грнКоэффициент оборачиваемости оборотных средств = ———————– = 8,3 150 тыс. грн

Ответ задачи: коэффициент оборачиваемости показывает, что каждая гривна оборотных средств осуществляет за год 8,3 оборота.

360 дней Продолжительность 1 оборота, дни = ————– = 43,4 дней 8,3

Вывод: 1 оборот оборотных средств осуществляется за 43,4 дня.

150 тыс. грнКоэффициент загрузки = ——————- = 0,12 1250 тыс. грн

Вывод: коэффициент загрузки показывает, что на каждую гривну реализованной продукции приходится 0,12 грн оборотных средств.

175 тыс. грнКоэффициент эффективности использования оборотных средств = ——————- = 1,17 150 тыс. грн

при этом: Прибыль, тыс. грн = 1 250 тыс. грн – 1 075 тыс. грн = 175 тыс. грн

Вывод задачи по оборачиваемости: коэффициент эффективности использования оборотных средств показывает, что предприятие получает 1,17 грн прибыли в расчете на 1 грн. оборотных средств.

Задача № 2 по оборотным средствам

Предприятие в отчетном квартале реализовало продукции на 100 тыс. грн при среднем остатке оборотных средств – 25 тыс. грн.

Определить ускорение оборачиваемости оборотных средств в днях и сумму их высвобождения из оборота за счет изменения коэффициента оборачиваемости в плановом квартале, если объем реализованной продукции планируется увеличить на 25 %, а средний остаток оборотных средств не изменится.

Решение задачи по оборотным средствам:

100 тыс. грн1. Коэффициент оборачиваемости в отчетном квартале = ———————- = 4 25 тыс. грн

90 дней2. Продолжительность 1 оборота в отчетном квартале, дни = ————– = 22,5 дней 4

100 тыс. грн × (100% + 25%)3. Объем реализации в плановом квартале, тыс. грн = —————————————– = 125 тыс. грн. 100 %

125 тыс. грн4. Коэффициент оборачиваемости в плановом квартале = ——————— = 5 25 тыс. грн

90 дней5. Продолжительность 1 оборота в плановом квартале, дни = ————— = 18 дней 5

6. Ускорение оборачиваемости оборотных средств, дней = (18 дней – 22,5 дня) = – 4,5 дня

125 тыс. грн7. Сумма высвободившихся из оборота оборотных средств, тыс. грн = ——————– × (22,5 дня – 18 дней)= 6,25 тыс. грн90 дней

Вывод задачи: за счет сокращения продолжительности 1 оборота на 4,5 дня из оборота планируется высвободить 6,25 тыс. грн оборотных средств.

Задача № 3 по нормативу оборотных средств

Выпуск продукции за год – 100 тыс. шт., себестоимость единицы продукции – 16 грн. Продолжительность производственного цикла изготовления единицы продукции – 7 дней, коэффициент нарастания затрат в незавершенном производстве равен 1.

Определить норматив оборотных средств в незавершенном производстве.

Решение задачи:

100 000 шт ×16 грн1. Среднесуточный выпуск продукции, грн = —————————- = 4 444,44 грн. 360 дней

2. Норматив оборотных средств в незавершенном производстве, грн = 4 444,44 грн × 7 дней × 1 = 31 111,08 грн.

Вывод: для осуществления бесперебойного процесса производства минимальная сумма оборотных средств в незавершенном производстве должна составлять 31111,08 грн.

Задача № 4

Определить норматив оборотных средств, вложенных в производственные запасы, если:

производственные запасы | текущий запас,дни | подготовительный запас,дни | транспортный запас, дни | страховой запас,дни | затраты сырья и материалов в 4 квартале, тыс. грн |

основные материалы | 20 | 1 | 4 | 10 | 900 |

вспомогат. материалы | 40 | – | 4 | 20 | 400 |

топливо | 30 | – | 5 | 15 | 700 |

Решение задачи по нормативу оборотных средств:

1. Норма запаса оборотных средств, дни:

- по основным материалам, дни = 20 дней + 1 день + 4 дня + 10 дней = 35 дней,

- по вспомогательным материалам, дни = 40 дней + 4 дня + 20 дней = 64 дня,

- по топливу, дни = 30 дней + 5 дней + 15 дней = 50 дней.

(900 тыс. грн × 35 дней) + (400 тыс. грн × 64 дня) + (700 тыс. грн × 50 дней)2. Средняя норма запаса, дни = —————————————————————————————————– = 46 дней 900 тыс. грн + 400 тыс. грн + 700 тыс. грн

900 тыс. грн + 400 тыс. грн + 700 тыс. грн3. Дневная потре6ность в материальных ресурсах, тыс. грн = ———————————————————— = 22,2 тыс. грн. 90 дней

4. Норматив оборотных средств в производственных запасах, тыс. грн. = 22,2 тыс. грн × 46 дней = 1021,2 тыс. грн

Вывод задачи: для осуществления бесперебойного процесса производства минимальная сумма производственных запасов должна составлять 1021,2 тыс. грн.

Сущность оборотных средств

Оборотные средства предприятия отличаются определенной сложностью в трактовке их сущности: существует множество концепций и подходов к определению данной экономической категории. Три основных подхода к трактовке понятия оборотных средств определяют их сущность, исходя из их формы, характера оборота либо использования в основной деятельности предприятия.

Подход | Понятие оборотных средств | Сущность оборотных средств |

|---|---|---|

Традиционный подход | Оборотные средства – это часть капитала, совокупность денежных средств, авансированных для образования и использования оборотных производственных фондов и фондов обращения. | Понятие оборотных средств приравнивается к понятию оборотного капитала. Оборотные средства, оборотные фонды, оборотный капитал используются как синонимы. |

Циклический подход | Оборотные средства – это возобновляемые активы, необходимые для текущей деятельности и требующие регулярного возобновления или пополнения в течение производственного цикла. | Экономическая сущность оборотных средств – это возобновляемость в течение хозяйственного цикла. |

Учетный подход | Оборотные средства – это активы, отражаемые во втором разделе бухгалтерского баланса согласно данным учета. | Нивелируется разница между оборотными “фондами” и “средствами”. Оборотные средства используются, служат, либо погашаются в течение 12 месяцев. При этом использование является одномоментным. |

Сложность определения понятия и сущности оборотных средств проявляется в двух аспектах:

- Форма оборотных средств;

- Сфера использования оборотных средств.

Согласно традиционной концепции оборотные средства приравниваются к понятию оборотных активов. В рамках данного подхода оборотные средства, оборотные активы, оборотные фонды и оборотный капитал выступают равноценными понятиями по своему содержанию. При этом оборотные средства существуют не только материальной форме, к которой относятся материалы, полуфабрикаты, сырье, готовая продукция, но и в финансовой, т.е. в виде финансовых вложений, дебиторской задолженности и денежных средствах. Данный подход представляется наиболее объективным и целесообразным для применения на практике.

Циклический подход отражает экономическую сущность оборотных средств:

В рамках хозяйственной деятельности оборотные средства трансформируются сначала в оборотный капитал, затем в оборотные фонды, затем в фонды обращения и снова в оборотные средства.

В соответствии с данным подходом сущность оборотных средств обусловлена их ролью в производственном процессе. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства функционируют только в одном производственном цикле и независимо от способа производственного потребления полностью переносят свою стоимость на готовый продукт.

Учетная концепция оборотных средств исходит из их внутренней природы и предполагает их единое отражение в качестве оборотных активов без дополнительного распределения по внутренним категориям, но с учетом их различных видов. Различий между средствами и фондами не делается. Основное положение данной концепции:

Оборотные активы используются, служат, либо погашаются в течение 12 месяцев. При этом учитывается, что они используются одномоментно. Например, разовый отпуск в производство материалов или полуфабрикатов, реализация готовой продукции, приобретение за денежные средства сырья и т.д. Данный подход основан на нормативно-учетном отражении оборотных активов в бухгалтерском балансе запасов, НДС по приобретенным ценностям, дебиторской задолженности, финансовых вложений (кроме денежных эквивалентов), денежных средств и денежных эквивалентов, прочих активов, удовлетворяющих признакам оборотных активов. Учетная концепция также отражает и основные принципы анализа оборотных средств, который направлен на оценку их достаточности для обеспечения текущей хозяйственно-экономической деятельности, расчетов, непрерывного процесса производства продукции, а также их оборачиваемости, что позволяет судить о совокупной эффективности использования оборотных средств.

Общее понятие

Оборотные активы — это ресурсы, которые участвуют в сфере обращения и производства для обеспечения непрерывного технологического цикла и реализации готовых продуктов. В их состав входят фонды обращения и производственные фонды.

В первом случае это средства, которые принимают непосредственное участие в осуществлении циркуляции ресурсов, а во втором они усваиваются в течение одного производственного цикла и формируют себестоимость.

Эффективность использования оборотных средств заключается в их способности оперативно превращаться в денежную форму и возвращаться в форме прибыли назад. Этот цикл состоит из стадии закупки компонентов, создания товаров и их реализации.

Нормирование

Сумма оборотных средств должна контролироваться финансовыми аналитиками и корректироваться, исходя из потребностей производства. Чрезмерное накопление приведет к нерациональному использованию капитала компании, а недостаток ресурсов станет причиной простоев и сбоев в течение технологического цикла и реализации товаров.

Чтобы оценить эффективность использования оборотных средств, применяется методика нормирования. Опираясь на особенности производства, устанавливается оптимальное количество каждой статьи производственных активов. Она должна равняться минимально необходимому уровню потребления ресурсов.

Структура

Рассматривая эффективность использования оборотных средств, во внимание принимают соотношение их отдельных элементов. Выражается оно в процентах

Разница структур активов компании объясняется многими факторами. Значение, в частности, имеют особенности деятельности организации, условия, в которых она осуществляется, специфика сбыта и снабжения, расположение компаний-поставщиков и местонахождение потребителей, состав производственных затрат. Оборотные фонды состоят из:

- Предметов труда. К ним относят материалы, сырье, приобретаемые полуфабрикаты, топливо, запчасти, тару и так далее.

- Средств труда, срок эксплуатации которых не меньше года либо стоимость их не больше стократного (для бюджетных предприятий – пятидесятикратного) размера МРОТ в месяц. К ним относят быстроизнашивающиеся малоценные инструменты и предметы.

- Полуфабрикатов собственного производства и незавершенного производства. К ним относят предметы, которые не были введены в процесс изготовления продукции. Это, в частности, детали, узлы, материалы, изделия, которые находятся на стадии сборки либо обработки, полуфабрикаты, полностью не законченные в одних цехах и подлежащие внедрению на остальные стадии в других.

- Расходов на предстоящие периоды. К этой категории относят невещественные компоненты оборотных фондов, в которые включены затраты на освоение и подготовку новой продукции. Они производятся в текущем периоде, но относятся на будущие изделия. К примеру, это расходы на разработку и конструирование технологий изготовления новинок, на перестановку оборудования.

Заключение

Оборотные средства компании являются неотъемлемыми элементами производственного цикла. За счет их внедрения обеспечивается бесперебойность процесса выпуска изделий. При этом происходит их непрерывное возмещение при налаженной реализации готовой продукции. От эффективности их использования зависят объемы выпуска и сбыта продукции. Компания может использовать различные методы для ускорения цикла, оптимизации расходов. Для выбора оптимального варианта необходим тщательный анализ работы предприятия. Для его проведения, в свою очередь, рассчитываются показатели использования оборотных средств. По ним компания ориентирует последующий ход финансовой и хозяйственной деятельности. За счет оборотных средств осуществляется авансирование фондов обращения и производственных активов. Именно они обеспечивают непрерывность деятельности компании по изготовлению и реализации продукции.