Что представляет собой сличительная ведомость результатов инвентаризации основных средств

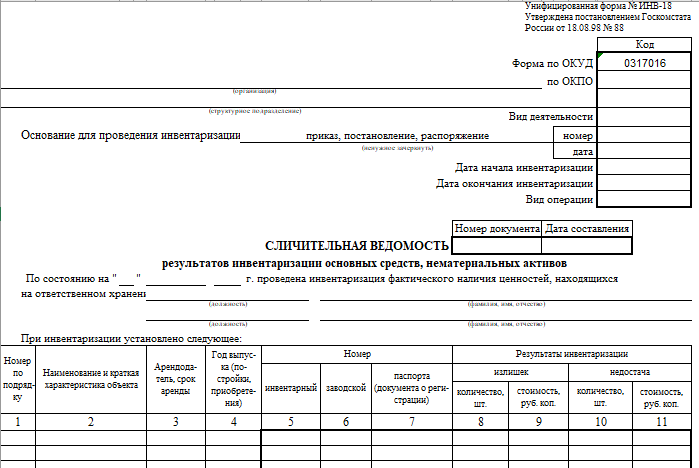

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

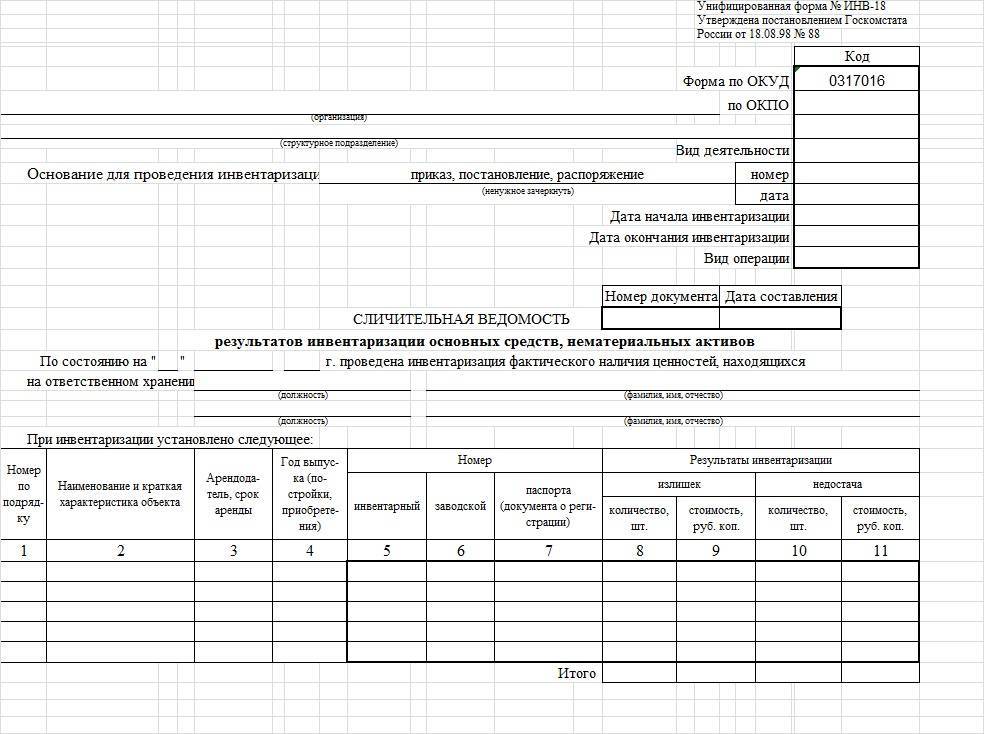

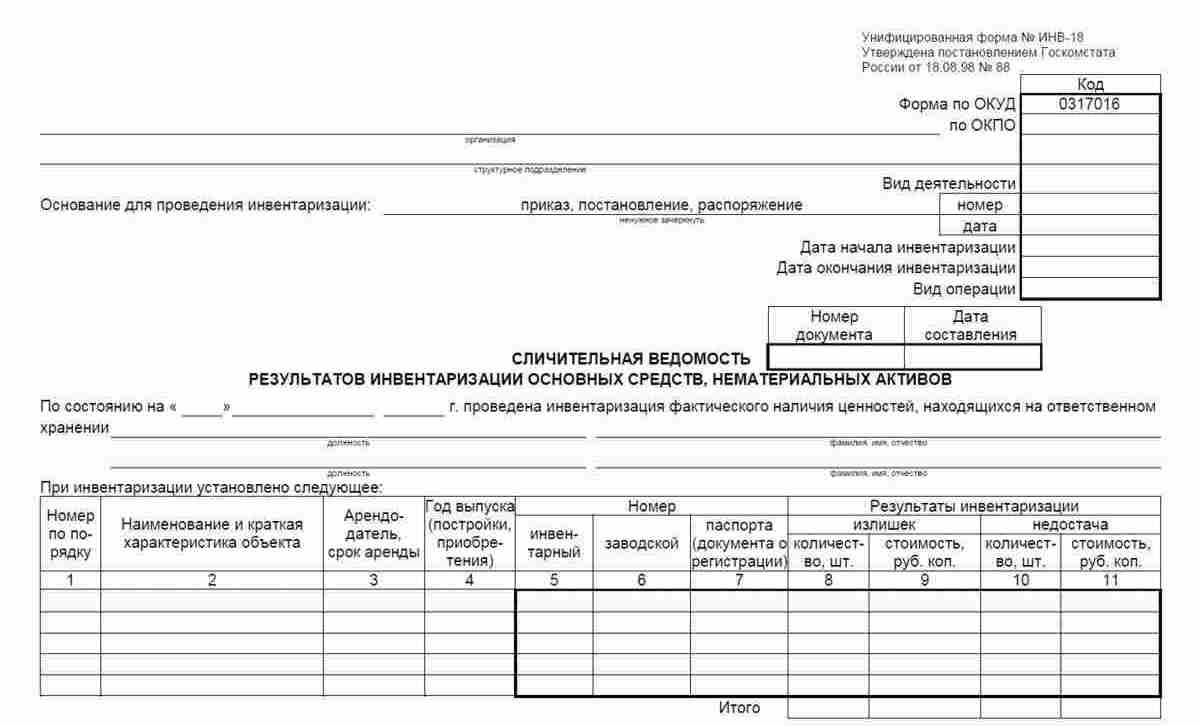

Форма ИНВ-18

Формы ИНВ-1 и ИНВ-18 являются официальными. Госкомстат утвердил их своим постановлением № 88 от 18.08.98. Вместе с тем они не являются обязательными для применения, и компании сами решают, какими формами пользоваться для оформления результатов инвентаризаций. На практике тем не менее их часто используют, так как они удобны и содержат все необходимые сведения для отражения выявленных расхождений. Официальная форма ИНВ-18 включает сведения:

- о компании и структурном подразделении, в котором проводится инвентаризация;

- о приказе или ином акте (распоряжении, постановлении), на основании которого проводилась инвентаризация;

- о сроках инвентаризации (дате начала и окончания);

- индивидуализирующие ОС (наименование, характеристики, инвентарный или заводской номер или номер паспорта);

- о выявленных излишках или недостачах в количественном и стоимостном выражении.

В отношении арендованного имущества есть некоторые особенности. Так, описи ОС по форме ИНВ-1 и сличительная ведомость результатов основных средств составляются отдельно на ОС, принятые компанией в аренду. В отношении арендованного имущества описи ИНВ-1 нужно составлять в 3-х экземплярах (один передается арендодателю). Если арендодателей несколько, то такие описи составляются по каждому арендодателю.

Сличительную ведомость отдельно по каждому арендодателю составлять не требуется, но отдельно по полученным в аренду ОС ее составляют. Таким образом, если в ходе инвентаризации выявились расхождения и по ОС, принадлежащим самой компании, и по ОС, арендованным компанией, нужно составить отдельные ведомости и для тех, и для других. Такое правило установлено пунктом 4.1 Приказа Минфина № 49 от 13.06.95. В официальной форме ИНВ-18 есть отдельная графа для отражения сведений об арендованном имуществе (арендодателе и сроке аренды).

Для чего нужна сличительная ведомость?

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

Каким образом используется форма ИНВ-18

Форма ИНВ-18, введенная в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, используется для отражения расхождений между итогами проведенной инвентаризации ОС и НМА и данными, имеющимися в распоряжении бухгалтерии. Она представляет собой одну из 2 существующих разновидностей сличительной ведомости.

О порядке инвентаризации в компании

Коротко порядок инвентаризации можно представить так:

- Руководитель издает приказ по форме ИНВ-22, где устанавливает срок проведения, список объектов, в отношении которых будет проводиться процедура, прописывает иные детали, причины проверки.

- Инвентаризационная комиссия в дату начала проверки приступает к работе. Ведутся подсчеты, взвешивания, замеры, в зависимости от того, какие объекты проверяются. Результаты оформляют в виде актов ИНВ-1 (для ОС) и ИНВ-1а (для НМА).

- По окончании готовые инвентаризационные описи сдают в бухгалтерию. Там, если были выявлены несоответствия между данными в документах и фактическими, бухгалтер заполняет сличительную ведомость.

- Далее выясняют, по какой причине образовались излишки или недостачи, взыскивают с виновного компенсацию (если он есть), списывают убытки либо оприходуют излишки.

Ответственность за составление и срок хранения

После подписания всех экземпляров описи по основным средствам и ТМЦ один из них передается в бухгалтерию для выявления расхождений и составления сличительных ведомостей (унифицированная форма № ИНВ-19, ОКУД 0317017). При обнаружении недостач или излишков бухгалтерская служба предлагает варианты отражения данных фактов хозяйственной жизни организации.

По результатам инвентаризации материально ответственные лица могут быть оштрафованы по причине причинения ущерба организации.

Опись хранится в организации не менее пяти лет.

Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость

Он также в состоянии объяснить важность составления этого документа

Порядок заполнения

Результаты с расхождениями не сразу заносятся в бланк. Как правило, процедура выглядит следующим образом:

- Работники, принимающие участие в инвентаризационной комиссии обнаруживают недостачу и/или излишки.

- Они сразу фиксируют эти сведения в свои личные бумаги (черновой вариант).

- Затем перепроверяют данные, чтобы исключить возможность ошибки по невнимательности (обычно пересчитывает другой сотрудник для большей достоверности).

- Если подтверждается, что факт недостачи или излишков действительно имеет место, результат инвентаризации переносится в чистовой вариант – т.е. в сличительную ведомость.

Применение сличительных ведомостей: нюансы

При применении сличительных ведомостей (прежде всего, это касается таких классических документов, как ИНВ-18 и ИНВ-19) нужно иметь в виду, что:

- Все ведомости составляются в двух экземплярах. Первый передается материально ответственному сотруднику, второй — в бухгалтерию в целях использования в качестве оправдательного документа при составлении проводок и на ответственное хранение.

- Результаты инвентаризации имущества, учитываемого за балансом, следует отражать в ведомостях отдельно от собственных активов и пассивов, которые поставлены на баланс.

- Порядок применения ведомостей может быть закреплен в отдельном локальном нормативе предприятия, например положении об инвентаризации.

В нем могут присутствовать самые разные нормы. Например, правило, по которому сличительные ведомости результатов инвентаризации составляются в зависимости от наличия или отсутствия излишков (недостач). Минфин советует составлять их только при обнаружении расхождений (п. 4.1 Методических рекомендаций, утв. приказом Минфина РФ от 13.06.1995 № 49).

К прочим категориям норм, закрепляемых в положении об инвентаризации, можно отнести:

- правила внесения исправлений в ведомости (и порядок защиты ведомостей от несанкционированных корректировок);

- порядок применения ведомостей в электронном виде.

Итоги инвентаризации по всем активам (обязательствам) могут быть отражены в обобщающем документе. Как правило, он составляется по итогам определенного отчетного периода (квартала, года). Аналогично может применяться унифицированная или своя форма.

Подпишитесь на рассылку

Возможно, самый распространенный документ соответствующего типа для учета выявленных инвентаризацией результатов — ведомость ИНВ-26. Строго говоря, это не сличительная ведомость, но документ, важный с точки зрения систематизации итогов применения соответствующих ведомостей за длительный период. Например, квартал или год.

Рассмотрим особенности его применения подробнее.

Почему расходятся результаты

Очевидно, что результаты подсчета товарных единиц, материалов, сырья, продуктов и других материальных ценностей, могут разойтись с представленными в учетных документах из-за допущенной невнимательности. Причем ошибка может возникнуть сразу на нескольких этапах или на одном из них:

- Ошибки во время подсчета – это наиболее вероятная и реальная причина.

- Ошибки при составлении того или иного документа с остатками.

Наряду с этим причины расхождений могут быть связаны с такими факторами:

- пересортица;

- хищение;

- пропажа предмета (по невнимательности);

- ошибка кассира (товар не был пробит и просто «передан» на кассе).

Анализ конкретных причин – всегда сложный процесс. Как правило, результатов только одной инвентаризации, представленных в сличительной ведомости, недостаточно. Понадобится провести серию проверок (в том числе внеплановых), чтобы установить конкретные причины расхождений.

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Что такое БСО

Нормы и понятие

Бланками строгой отчетности (БСО) называют документы, подтверждающие получение наличных за оказанные услуги по сферам деятельности, определенным классификаторами ОКВЭД 2 (029-2014) и ОКПД 2 (ОК-034-2014). Они заменяют чек, изготавливаются в 2-х (или 3-х) экземплярах, могут использоваться юридическими лицами и индивидуальными предпринимателями.

К бланкам строгой отчетности относят квитанции, талоны, билеты, путевки (туристические), абонементы и др. Правила учета регламентированы Постановлением № 359 (06.05.2008).

Инвентаризация проводится одновременно с ревизией кассы, по результатам заполняется акт ИНВ-16.

Инвентаризация денежных средств, денежных документов и бланков строгой отчетности описана в видео ниже:

Цели их использования

Для большинства сфер деятельности доступны формы, определенные законом:

- билеты для городского общественного транспорта авиа, железной дороги;

- путевки;

- абонементы;

- квитанции ломбардов.

Юридические лица и ИП имеют право разрабатывать собственные варианты, обязательно содержащие:

- название формы и номер (6 знаков);

- название предприятия (ФИО ИП), адрес;

- ИНН предпринимателя;

- наименование услуги;

- цену предоставленной услуги, выраженную конкретной суммой;

- сумму, оплаченную наличными (банковской карточкой);

- число, указывающее время оформления и расчета;

- должность и ФИО сотрудника, оформившего квитанцию, его подпись и печать предприятия.

Юридические лица используют БСО в ситуациях, когда контрольно-кассовую технику (ККТ) невозможно или невыгодно использовать:

- на ярмарках;

- при разносной торговле;

- продаже билетов в транспортных средствах;

- при уличной торговле живой рыбой, квасом, пивом, мороженым, молоком;

- при торговле ценными бумагами;

- продаже периодических изданий и предметов народного творчества;

- оплате работы носильщиков;

- в населенных пунктах, в которых недоступно подключение ККТ.

Индивидуальные предприниматели используют бланки, если они обходятся дешевле, чем покупка, установка и обслуживание кассы.

Нормативная база

Сферы применения БСО определены Федеральным законом № 54. При ведении предпринимательской деятельности, указанной в пункте 2 ст. 346 Налогового кодекса, ИП на ЕНВД и ПСН имеет право не использовать кассовый аппарат до 01.07. 2021. С 01.07.2018 все предприниматели перейдут на онлайн-кассы. Законом № 290 определены плательщики ЕНВД и ПСН, которым в дальнейшем разрешено использовать бланки строгой отчетности в бумажной или электронной форме, созданные автоматизированной системой. Кроме того, в дистанционной торговле разрешается отправка информации о покупке на компьютер или телефон.

Где можно скачать бланк и образец заполнения ИНВ-19

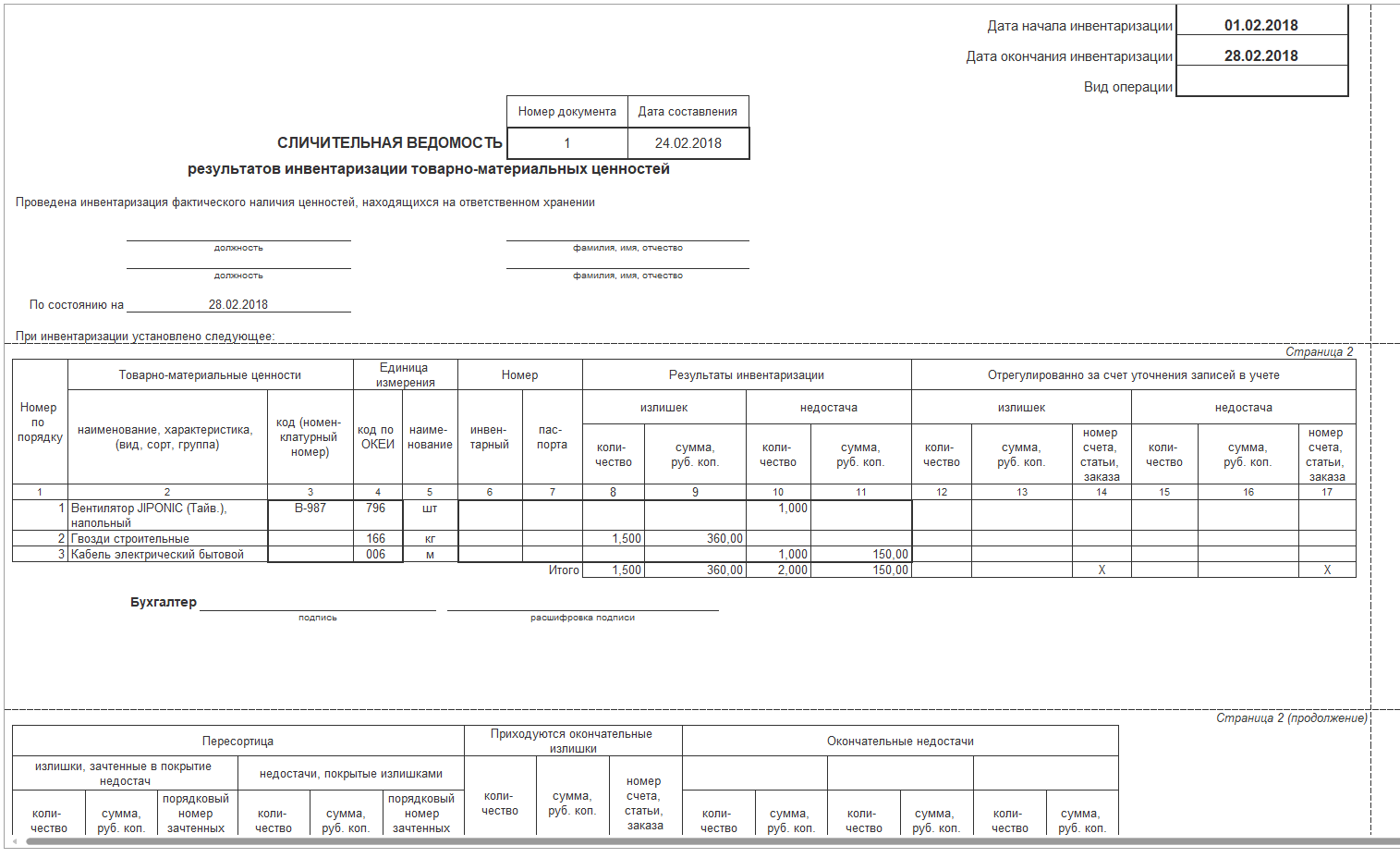

Загрузить бланк, составленный по законодательно утвержденной форме ИНВ-19, вы можете на нашем сайте.

Также в вашем распоряжении — образец бланка ИНВ-19 в формате Word.

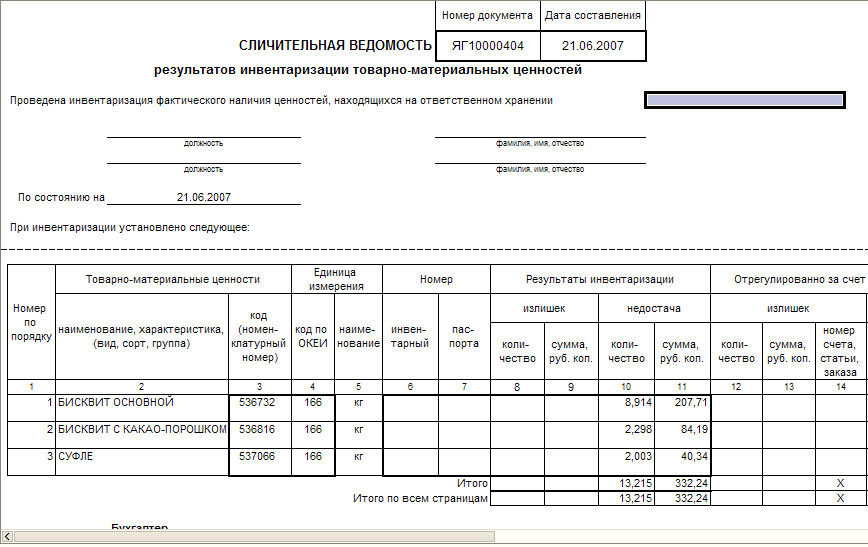

Излишки и недостачи при подсчете фактического наличия ТМЦ и сверке соответствующих показателей с данными учета — явления нередкие. Для того чтобы они не повлияли негативным образом на эффективность управления бизнесом, необходимо своевременно их выявлять. По возможности — оптимизировать за счет пересортицы. Для отражения и документирования подобных итогов форма ИНВ-19 — один из самых оптимальных инструментов.

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Более 1 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСкладНачать использовать Правила оформления

Бланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

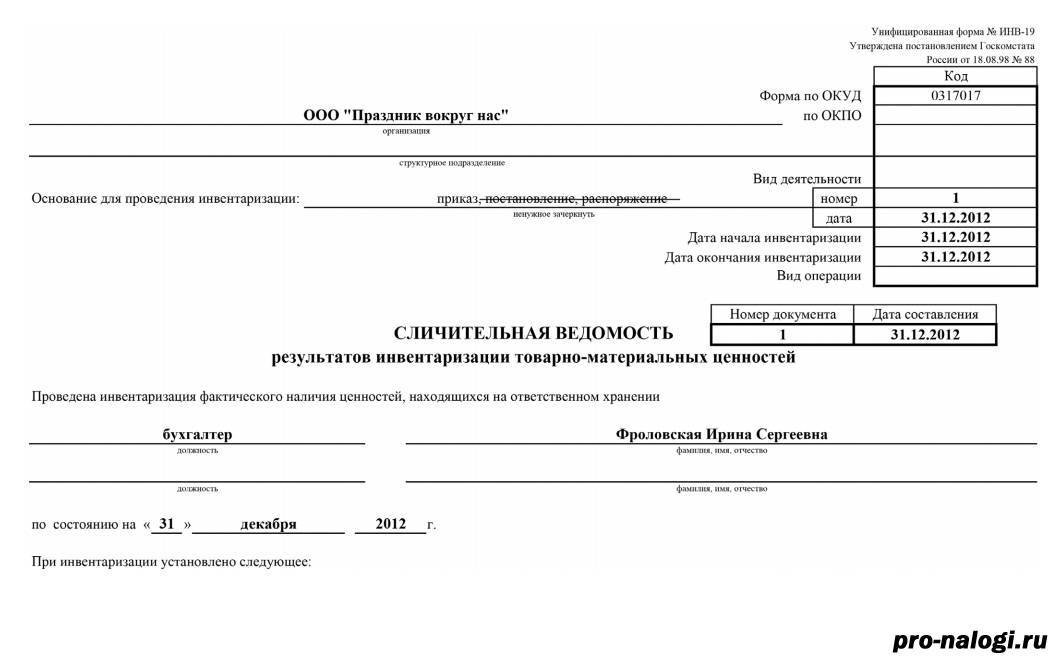

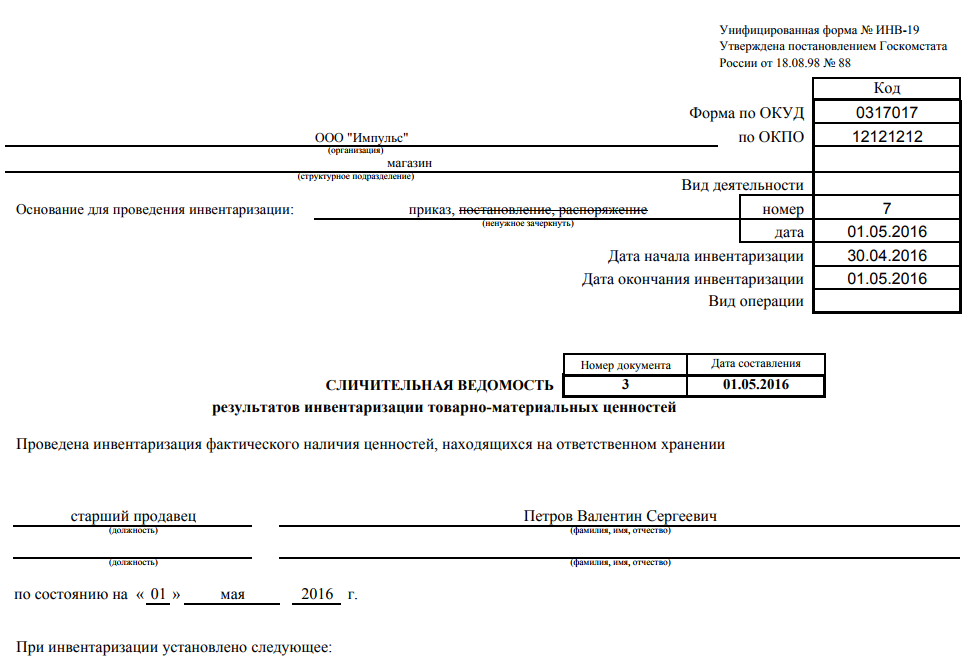

В строке «Организация» укажите полное наименование организации.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

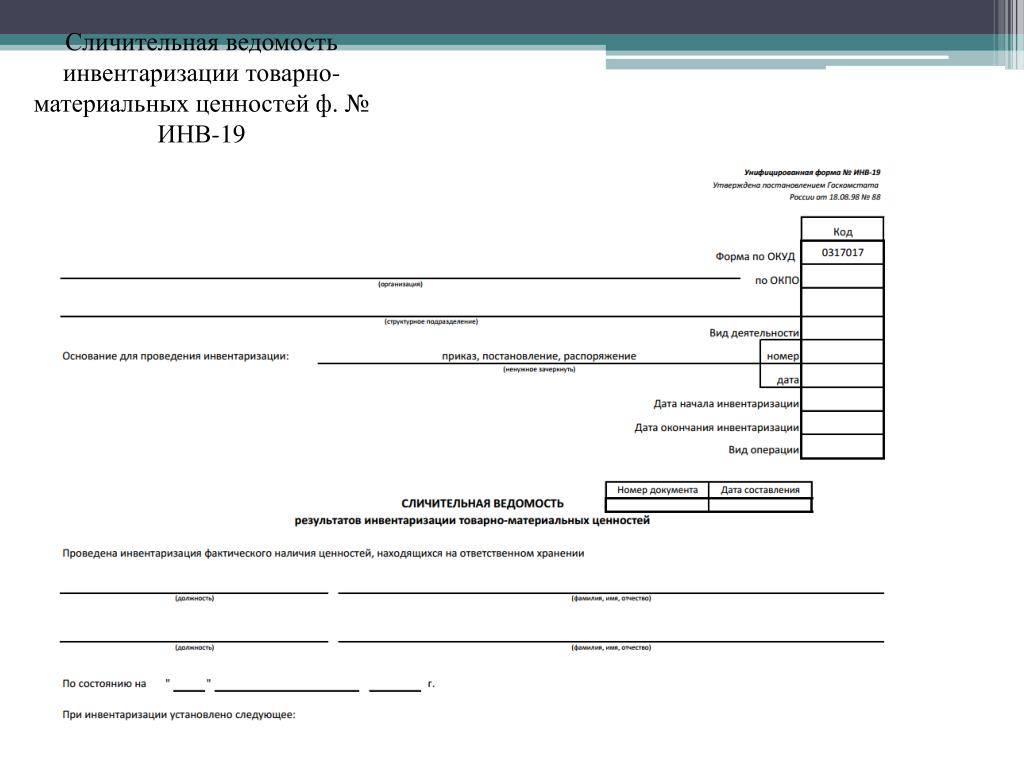

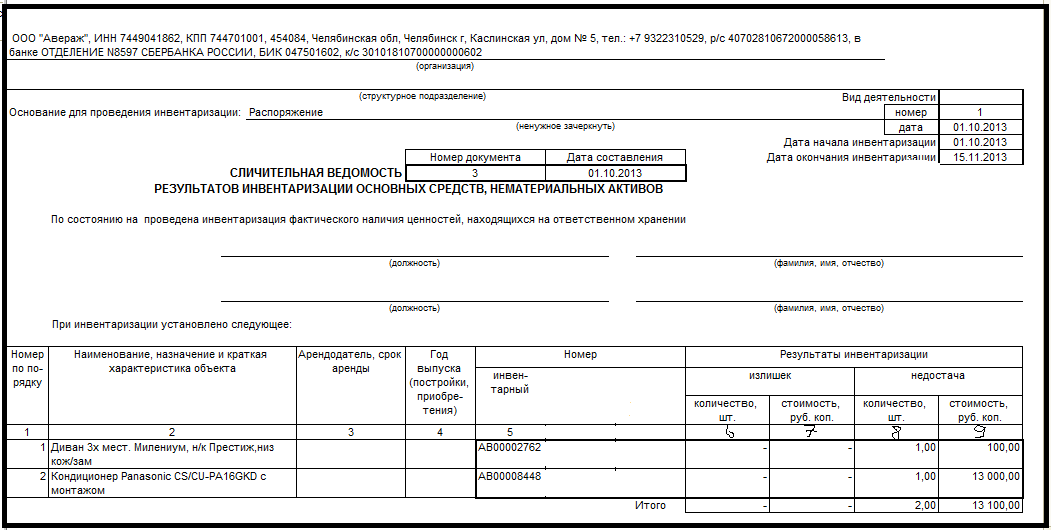

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

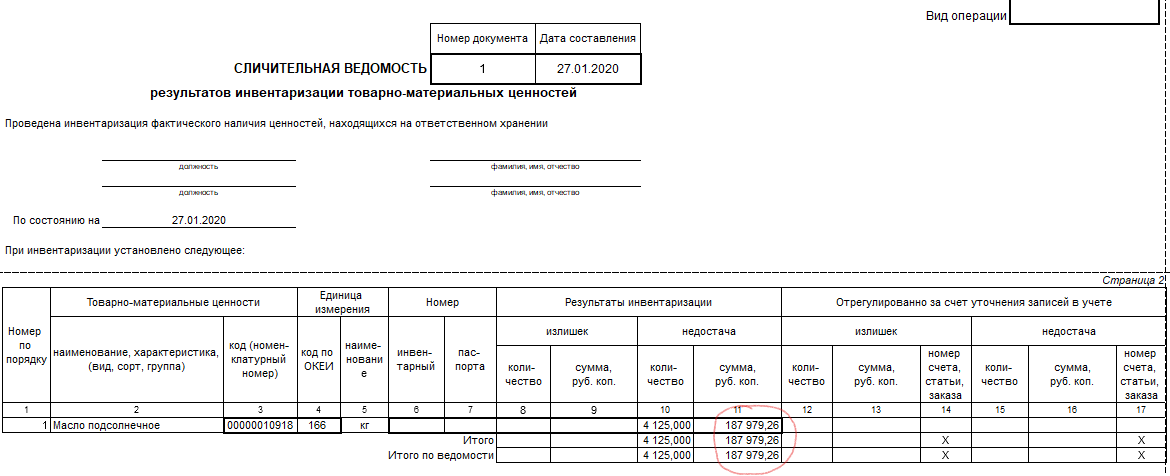

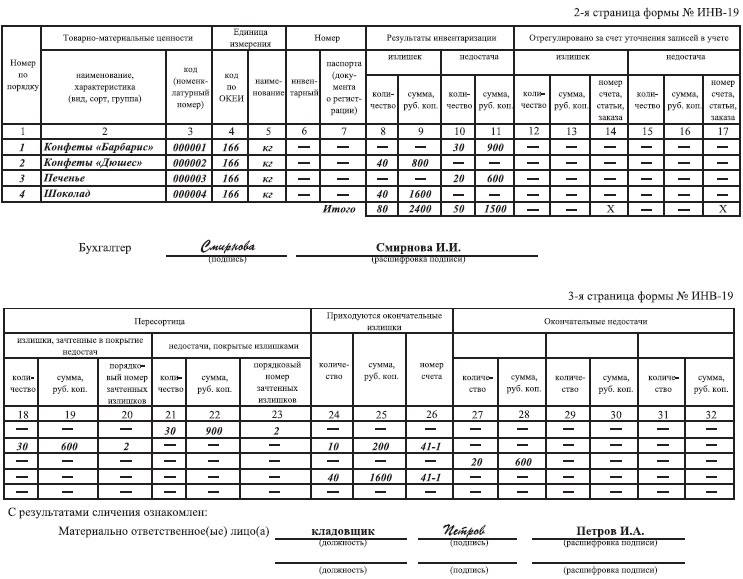

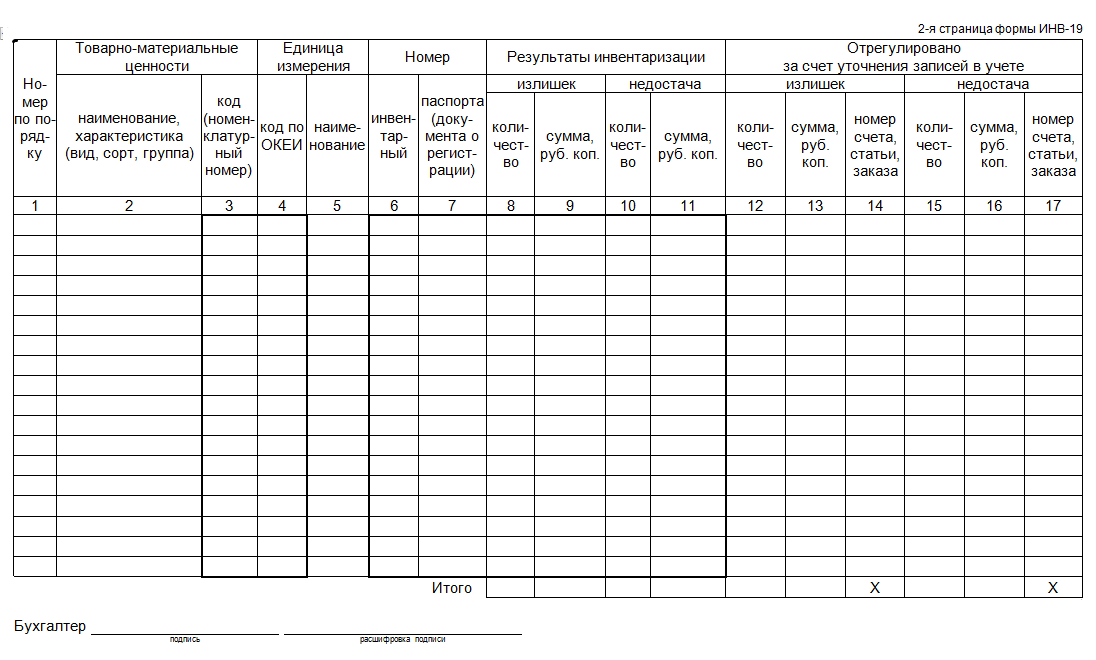

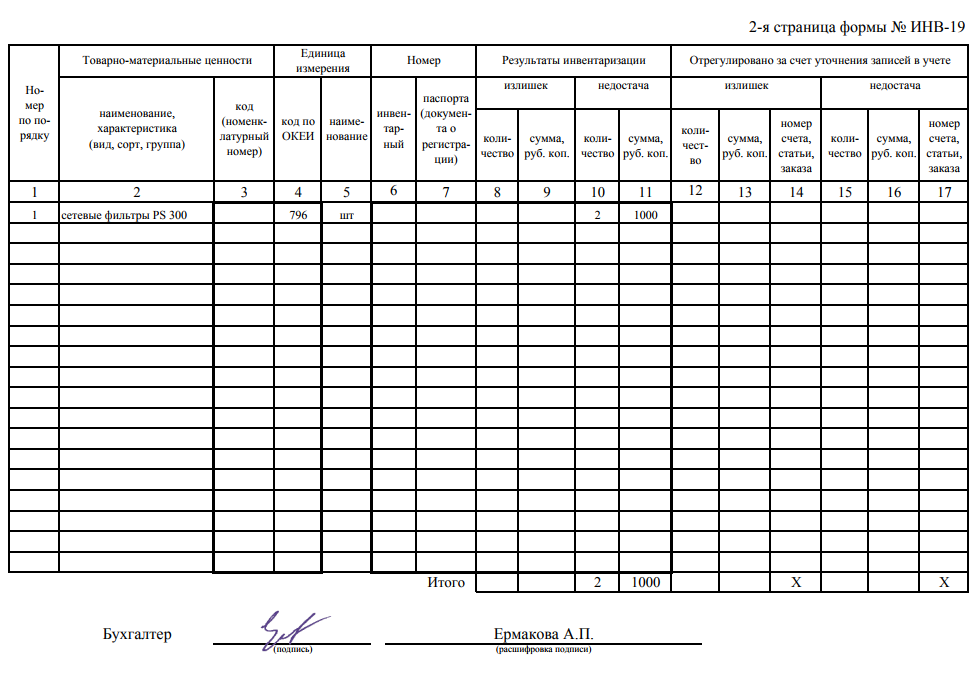

Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

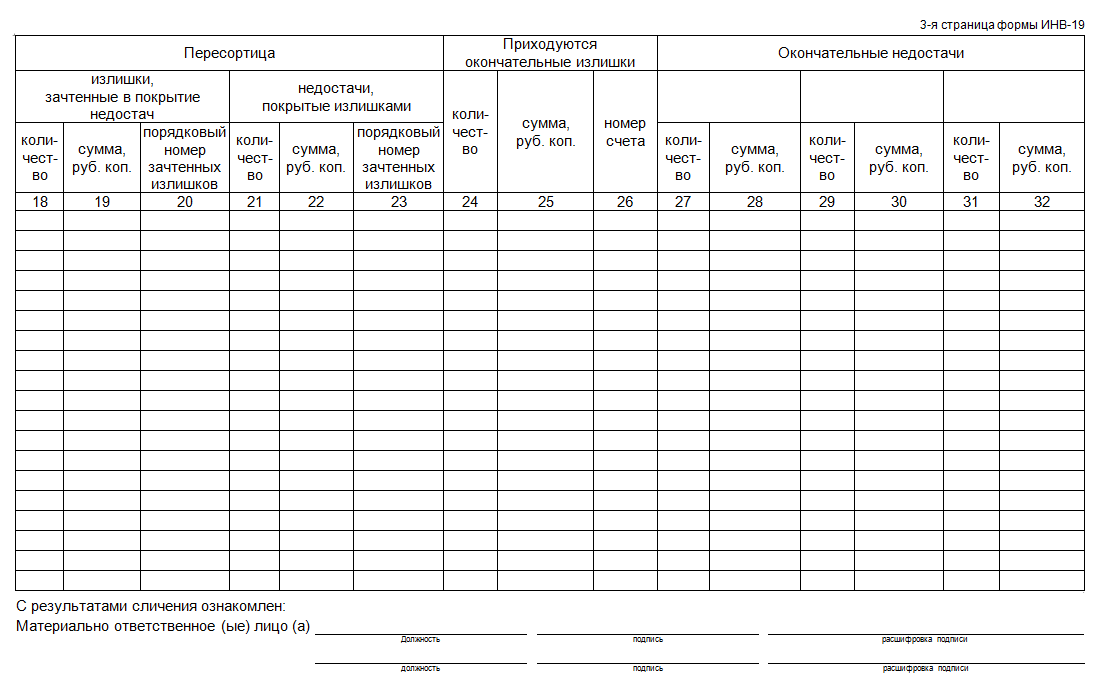

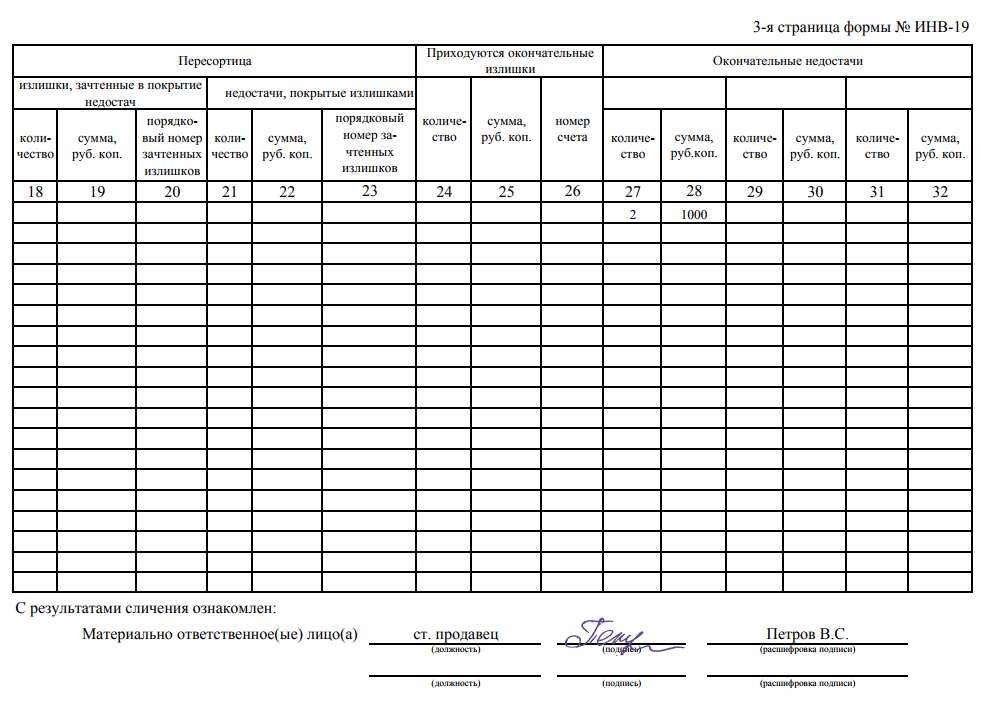

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Более простая форма

Каждая компания вправе сама решить, какой именно бланк использовать. При этом форма ИНВ-19 используется очень часто – с одной стороны, она удобна, с другой, многие фирмы продолжают применять ее по деловой привычке. Однако в некоторых случаях может пригодиться более простой вариант бланка, в котором можно указать минимум данных:

- наименование компании и склада, дата составления;

- наименование товара;

- его количество (фактом);

- его количество (по документам);

- выявленное отклонение;

- единицы измерения;

- цена единицы;

- сумма всех товаров по фактическому количеству;

- сумма всех товаров по данным в учетных документах;

- подписи, должности ответственных лиц, расшифровки подписей.

Такой вариант позволяет значительно сэкономить время. Он используется при проведении учета на небольших складах, при подсчете отдельных позиций (участков), а также при повторном пересчете, если обнаружены отклонения, которые вызывают сомнения (т.е. есть основания думать, что причина ошибки – невнимательность).

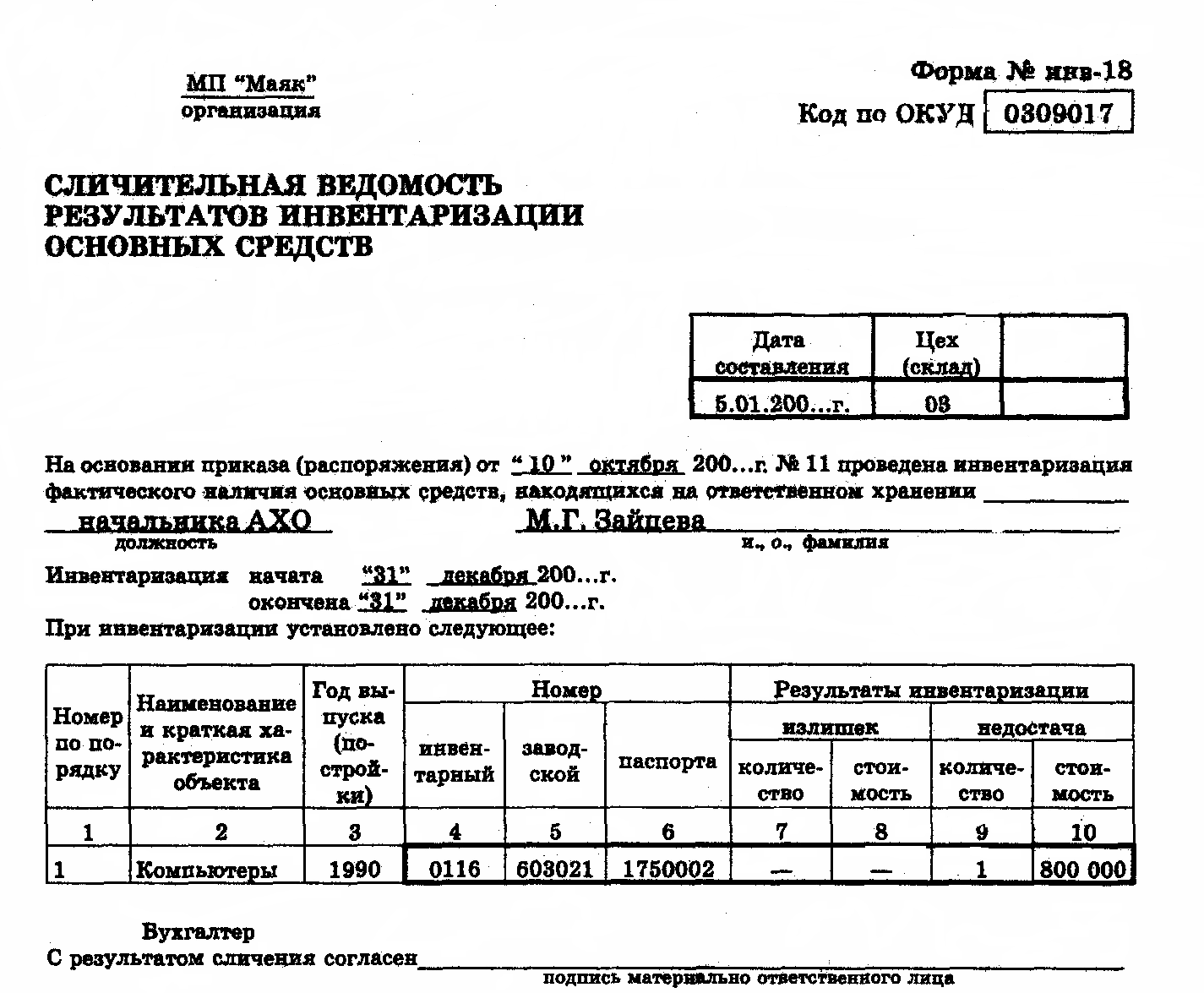

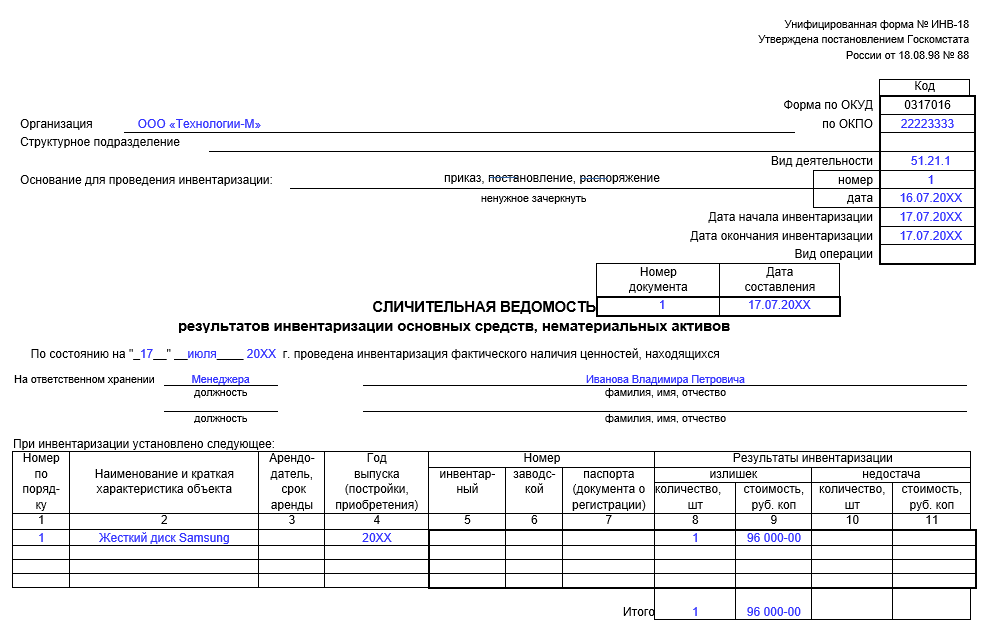

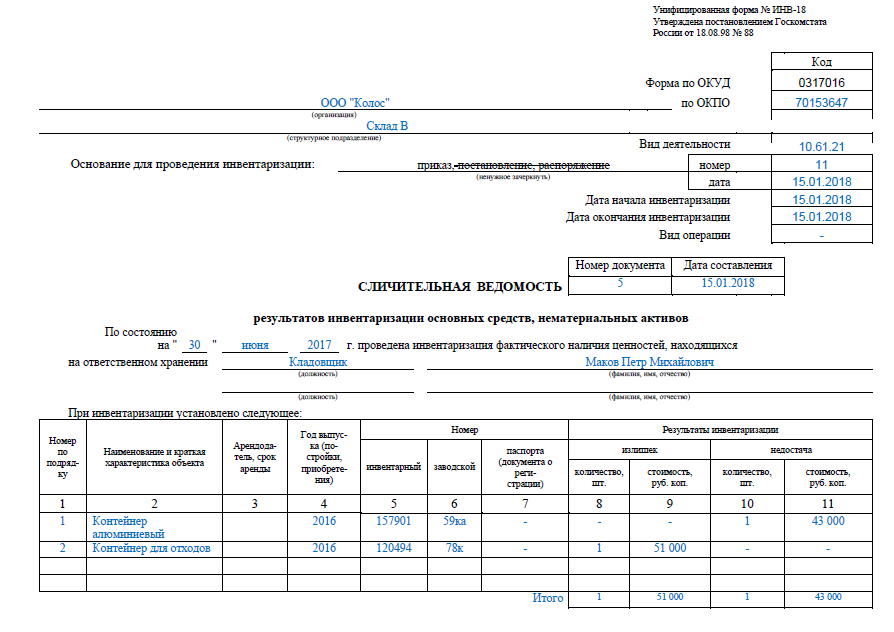

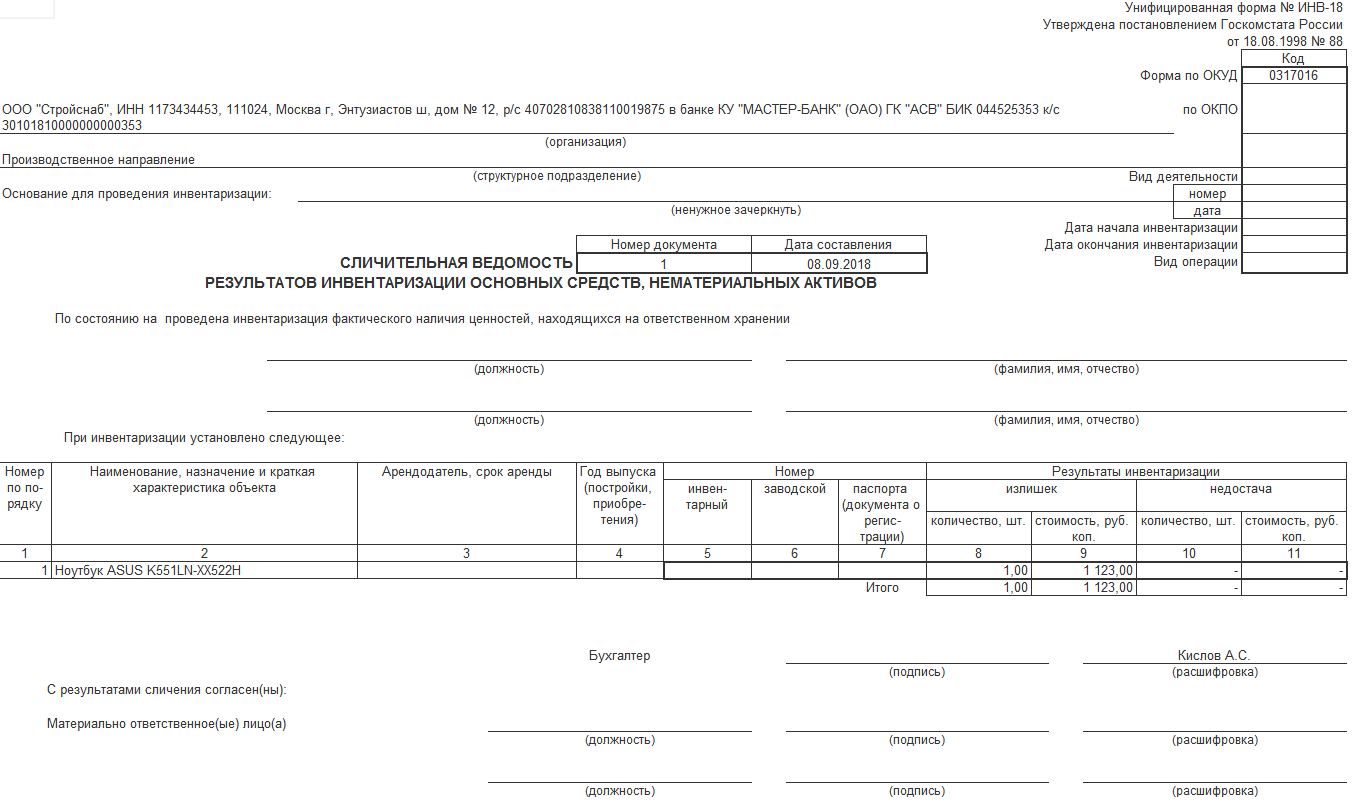

Заполняем ИНВ-18

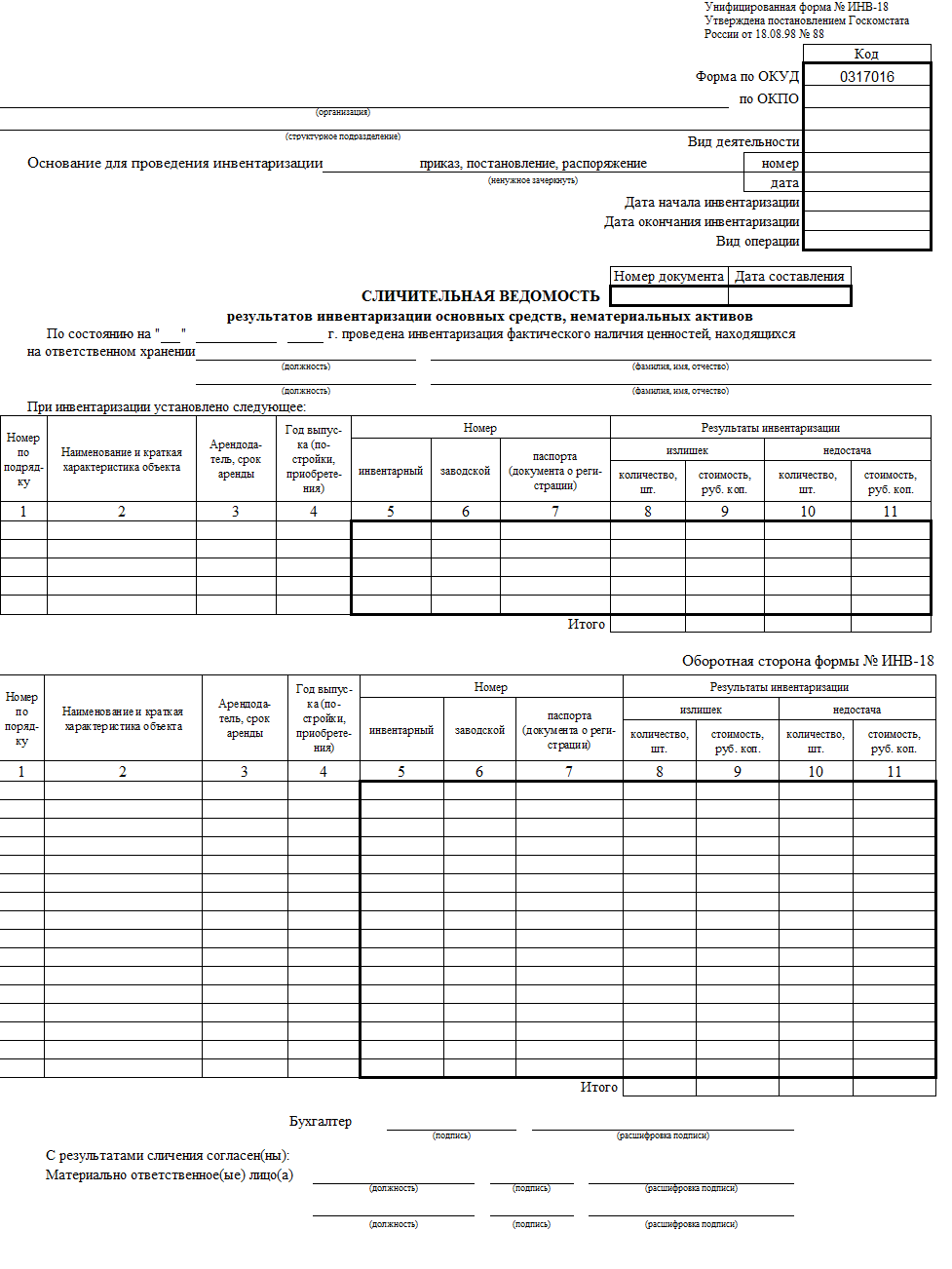

Сличительная ведомость состоит из двух страниц. Расскажем о каждой из них.

Страница 1

Сначала заполняют шапку документа. Указывают наименование компании, структурного подразделения, коды ОКВЭД и ОКПО, реквизиты приказа по форме ИНВ-22, номер и дату составления текущей ведомости, сроки инвентаризации.

Затем указывают сведения о дате проведенной инвентаризации, ФИО и должность материально ответственного лица, в чьем ведении был объект основных средств.

Далее заполняют таблицу, куда вносят такую информацию:

- Порядковый номер записи.

- Название и характеристику объекта ОС или НМА, по которым выявлены отклонения.

- Данные об арендодателе и сроках аренды. Заполняют, если объект был взят в аренду.

- Год выпуска, постройки или покупки объекта.

- Инвентарный номер объекта.

- Заводской номер объекта.

- Паспортный номер объекта.

- Итоги инвентаризации: обнаруженные излишки. Отмечают количество и стоимость.

- Итоги инвентаризации: недостачи. Также указывают количество и стоимость.

В самом низу таблицы также надо заполнить строку «Итого».

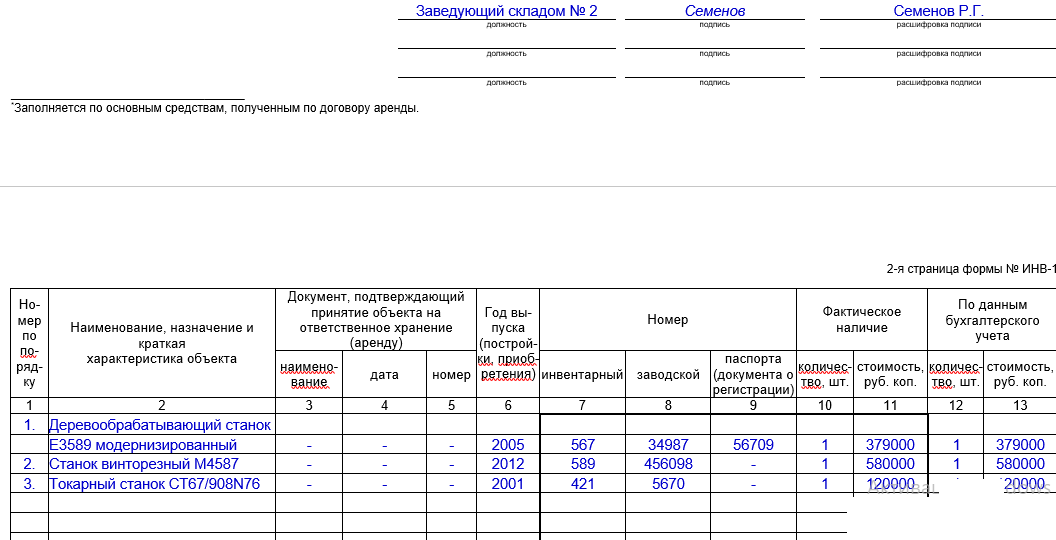

Страница 2

Здесь таблица продолжается, заполняют ее аналогичным образом. Далее расписываются бухгалтер и материально ответственные лица.

Важно! Документ составляют в двух экземплярах: для каждого из расписывающихся лиц

Форма ИНВ-26 для учета выявленных излишков и недостач: особенности применения

Главное преимущество формы ИНВ-26 — в возможности показать в ней наличие излишков и недостач (либо их отсутствие), а также результаты зачета недостач в привязке к конкретным счетам бухгалтерского учета. На основании ведомости, таким образом, можно внести необходимые корректировки в регистры бухгалтерского учета.

Скачать бланк ИНВ-26 можно в начале статьи.

В форме отражаются:

- Сведения о хозяйствующем субъекте

- наименование;

- код ОКПО.

- Сведения о ведомости:

- номер, дата составления;

- отчетный период, за который составлена ведомость.

- В табличном виде — результаты инвентаризации.

Они приводятся в разрезе используемых счетов бухгалтерского учета. Указываются, таким образом, наименование, номер счета по учитываемому объекту и соответствующие ему показатели:

- величина излишков и недостач;

- стоимость испорченного имущества;

- зачет сумм недостачи и испорченного имущества по различным основаниям (при пересортице, списании имущества в расходы, в том числе в пределах норм естественной убыли, отнесении убытков на виновных сотрудников).

Документ заверяется руководителем фирмы, главным бухгалтером и председателем инвентаризационной комиссии.

Обратите внимание! Если речь идет о классических сличительных ведомостях, в частности ИНВ-18 и ИНВ-19, то они подписываются еще и материально ответственными лицами. ***

***

Сличительная ведомость призвана отражать излишки и недостачи (при необходимости обозначить их отсутствие) по итогам инвентаризации. Может составляться по унифицированной или разработанной предприятием самостоятельно форме. По итогам отчетного периода показатели по излишкам и недостачам в привязке к конкретным счетам бухучета могут быть обобщены в форме ИНВ-26 или аналогичной, разработанной хозяйствующим субъектом.

***

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Похожие работы

- Инвентаризация дебиторской и кредиторской задолженности (на примере ООО «Вертикаль»)

- Инвентаризация товароматериальных ценностей

- Инвентаризация как основной метод фактического контроля

- Инвентаризация как основной метод фактического контроля

- Порядок проведения инвентаризации

- Инвентаризация как основной метод фактического контроля

- Контрольная по Контролю и ревизии Вариант №45

- Инвентаризация как основной метод фактического контроля

- Учет материальных ресурсов и анализ их использования (МУП «Жилкомзаказчик»)

- Метод бухгалтерского учета: инвентаризация, документация, счета и двойная запись

- Документальное оформление инвентаризации

- Документальное оформление инвентаризации (Вариант №17)

Консультация и поддержка студентов в учёбе

Подробнее

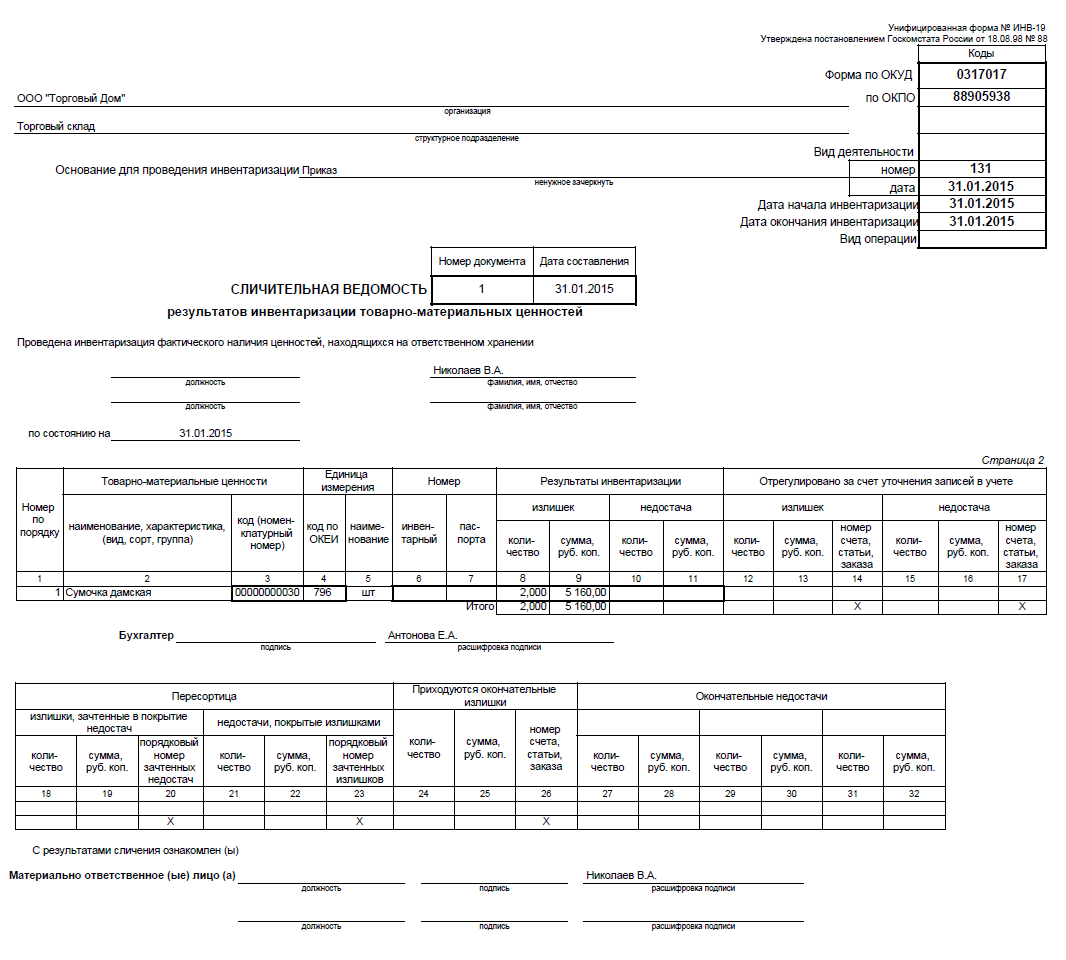

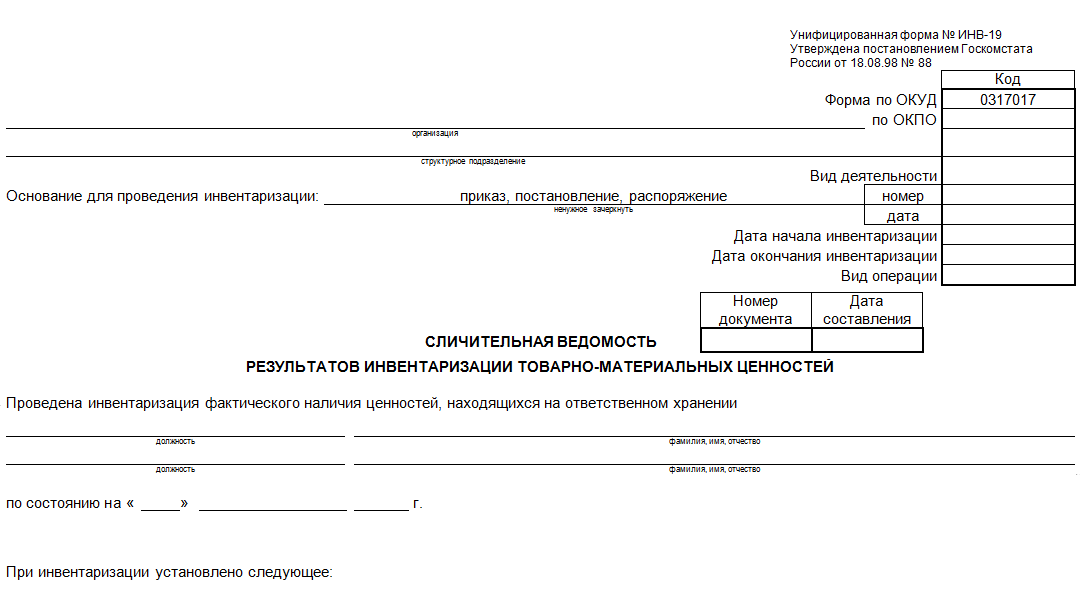

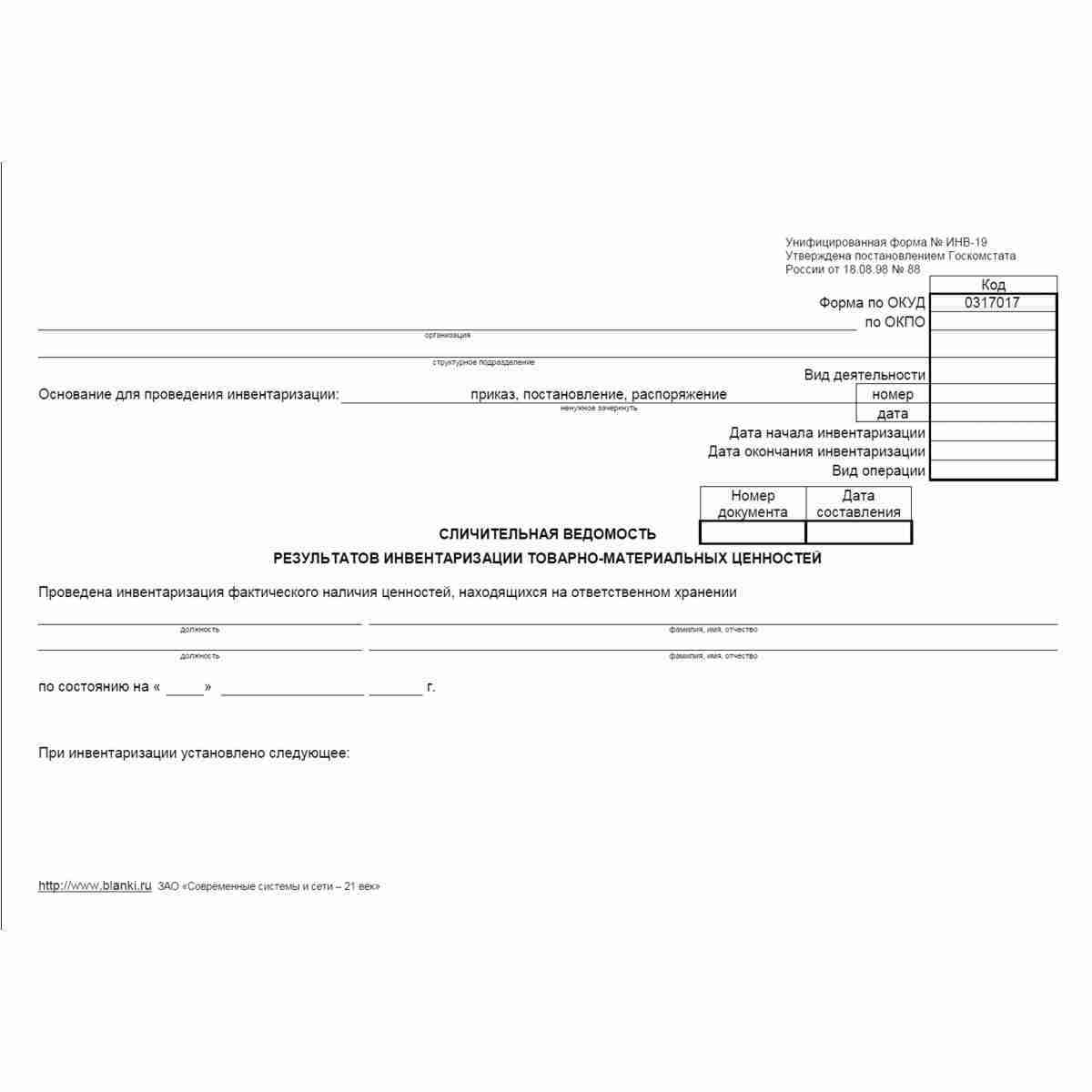

Образец и пустой бланк формы ИНВ-19

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

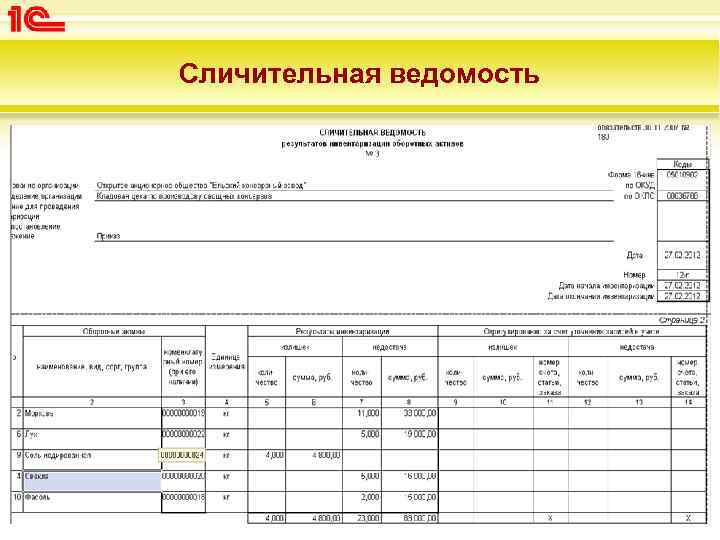

ИНВ-19 охватывает как материальные, так и нематериальные ценности, а также сырье. Предметы на ответственном хранении вносятся в другой формуляр — ИНВ-5. Для основных средств предназначена ведомость ИНВ-18. Не входят в бланк и позиции, взятые в аренду.

ВАЖНО! Форма ИНВ-19 предполагает двустороннюю печать в 2 экземплярах. В нашем примере страница №1 — это лицевая сторона, а страница №2 — обратная

Заполнять формуляр можно либо вручную, либо в электронном виде. Одна из заверенных копий передается в бухгалтерию, а вторая — хранится на той торговой точке или складе, где обнаружены недостача, пересортица или излишек.

Бланк и образец документа

Если задействовать наиболее распространенную форму ИНВ-19, достаточно просто корректно заполнить все поля

Если же разработать и использовать собственный образец, то при его составлении важно учесть, чтобы документ содержал такую информацию:

- Название организации, вид ее деятельности, коды по ОКУД и ОКПО.

- Ссылка на документ, который регламентировал начало проведения инвентаризации – обычно издается соответствующий приказ, в котором оговариваются сроки процедуры, ответственные лица и председатель комиссии.

- Сроки проведения инвентаризации – начальная и конечная даты (иногда они могут совпадать).

- Номер документа (применяется сквозная нумерация в течение всего года или по другим периодам – на усмотрение администрации).

- ФИО, полное название должности ответственного лица. Это может быть заведующий складом, менеджер отдела, старший кассир/продавец, администратор и др.

- Основная часть сличительной ведомости представлена в виде таблицы, в которой фиксируются результаты инвентаризации. Необходимо указать только те группы товаров, по которым обнаружена недостача и/или избыток (в том числе в результате пересортицы). В форме ИНВ-19 содержатся 32 графы, в том числе:

- название товара (или иной ценности), его сорт, вид;

- маркировка товара в виде кода, который принят в системе номенклатуры на складе или в магазине;

- результаты по учету – с расхождением в количествах и в рублях (как по излишкам, так и по недостаче);

- расхождения по пересортице;

- окончательно посчитанные расхождения (с учетом дополнительных итоговых проверок).

- В конце ведомости еще раз ставит свою подпись материально ответственное лицо, что означает факт его ознакомления с результатами.

ОБРАТИТЕ ВНИМАНИЕ. Суммы указываются с точностью до копеек

Если значение не содержит копеек, можно указать в простом формате, например 1000 (рублей), а не 1000,00 (рублей).

Бланк формы ИНВ-19 показан ниже.

А вот готовый пример:

Нормативная база

Проведение инвентаризации регламентируется статьями Федерального закона №402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным приказом Минфина России №34н.

Порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов определены в Методических указаниях, утвержденных приказом Минфина России №49.

Унифицированные формы документов для оформления итогов инвентаризации утверждены постановлениями Госкомстата России №88 и №26.

Используя в своей работе все эти документы, организация сможет правильно оформить всю необходимую в рамках проведения инвентаризации документацию в соответствии с требованиями действующего законодательства.

Акт инвентаризации

Акт инвентаризации является одним из самых главных документов, составляемый инвентаризационной комиссией по специальной установленной форме, утверждённой соответствующим постановлением, и представляет собой ни что иное, как документированное подтверждение фактического наличия всех материальных ценностей компании, её денежных средств и бланков имеющимся записям в соответствующих регистрах ведущегося на предприятии бухгалтерского учета.

При этом, акты инвентаризации вполне могут иметь отличающиеся друг от друга формы и содержание, например различными по формату являются следующие документы: акт инвентаризации кассы, акт проверки задолженности по недостачам и хищениям, акт инвентаризации расчетов с покупателями, поставщиками, а также другими кредиторами и дебиторами, акт инвентаризации материалов и товаров, находящихся в пути, или, например, акт инвентаризации расходов будущих периодов. Каждому из таких актов соответствует свой собственный, утверждённый бланк установленной формы.

Бланки инвентаризации

Бланки инвентаризации – то, без чего не может обойтись ни одна инвентаризация, проводимая по правилам и современным стандартам, причём каждому этапу её проведения соответствует свой бланк со своей собственной утверждённой формой документа.

Мы постарались собрать в одном разделе все формы необходимых документов по учету результатов инвентаризации для предприятий, здесь вы можете найти и скачать все основные и необходимые образцы документов по инвентаризации: акт инвентаризации, инвентаризационную опись, сличительную ведомость, и другие бланки инвентаризации.

Образец заполнения сличительной ведомости по форме ИНВ-19

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

- На главной странице документа необходимо прописать:

- наименование предприятия;

- наименование подразделения;

- порядковый номер приказа об инвентаризации;

- дату проведения проверки;

- сроки осуществления инвентаризации;

- порядковый номер ведомости;

- дату заполнения ведомости;

- ФИО ответственных лиц и занимаемые ими должности.

На двух следующих страницах располагается таблица, в которую заносятся данные о ТМЦ, по которым выявлены несоответствия.

Если есть какие-то ТМЦ, которые предприятие приняло на хранение, то они вносятся в опись (форма ИНВ-5) и на них заполняется еще одна сличительная ведомость.

В таблице фиксируется информация обо всех товарах, объектах готовой продукции и материалах, и других ТМЦ, в количестве которых не совпали фактические и приведенные ранее учетные показатели.

- В описание каждого объекта ТМЦ входит:

- единица измерения (сюда входит и код по ОКЕИ);

- присвоенный инвентарный номер и номер паспорта (если ТМЦ содержит драгметаллы);

- излишки (графа 8 и графа 9);

- недостача (графа 10 и графа 11).

Данный документ оформляет сотрудник бухгалтерии, который осуществляет сверку данных в учете. Информация об излишках вносится в графу 12, 13, 14. Уточнение о недостаче в графу 15, 16, 17.

Показания по излишкам, учтенным как покрытие недостач, указываются в графах 18, 19, 20.

Показания по недостаче – в графах 21, 22, 23.

Итоговые показания по количеству излишков и денежной сумме, которые обнаружились согласно результатам проверки, вносятся в графы 24-25.

Графа 26 предназначена для указания номера счета, на который будут оприходованы излишки.

Оставшиеся графы заполняются информацией об имеющейся итоговой недостаче.

После подведения итогов по данным на второй и третьей страниц подводится итог по всей таблице.

В конце сличительной ведомости подписывается работник бухгалтерии, который ее заполнил и лица, являющиеся материально-ответственными, соглашаясь полученными результатами.

Данная унифицированная форма для сличительной ведомости не является обязательной. Можно подготовить свою собственную форму для внесения подобных данных.

Основное назначение

Проведение учета – это обязательная процедура, в ходе которой практически всегда неизбежно обнаруживаются расхождения:

- излишки;

- недостача.

Все эти расхождения обязательно фиксируются в письменном виде. Процедура составления отчетности необходима, прежде всего, самой компании, поскольку:

- Благодаря детальному учету можно корректно составить документы бухгалтерской отчетности.

- Есть возможность проанализировать причины недостачи и снизить ее объемы.

- Можно увидеть слабые места в системе хранения, транспортировке товаров в пределах предприятия, в работе сотрудников, что приводит к расхождениям в результатах.

ОБРАТИТЕ ВНИМАНИЕ. Ведомость заполняется во всех случаях при проведении учета – как планового, так и внеочередного (например, после увольнения одного материально ответственного лица и передачи его полномочий новому сотруднику)

Выводы

Сличительная ведомость составляется только в случае, если при инвентаризации обнаружено расхождение в фактическом наличии и в документальном подтверждении существующих объектов основных средств.

Для арендованных объектов сличительная бумага оформляется отдельно с указанием арендодателя. Подписи под документами должны стоять как ответственных лиц, так и бухгалтера.

Если есть недостачи, то назначается комиссию и ищут виновное лицо. В первую очередь спрашивают с материально ответственных лиц.

В любом случае документ пишется в двух экземплярах, каждый из которых отдается по назначению заинтересованным лицам. На основании этой бумаги ответственные лица будут отчитываться перед руководителем и работодателем.