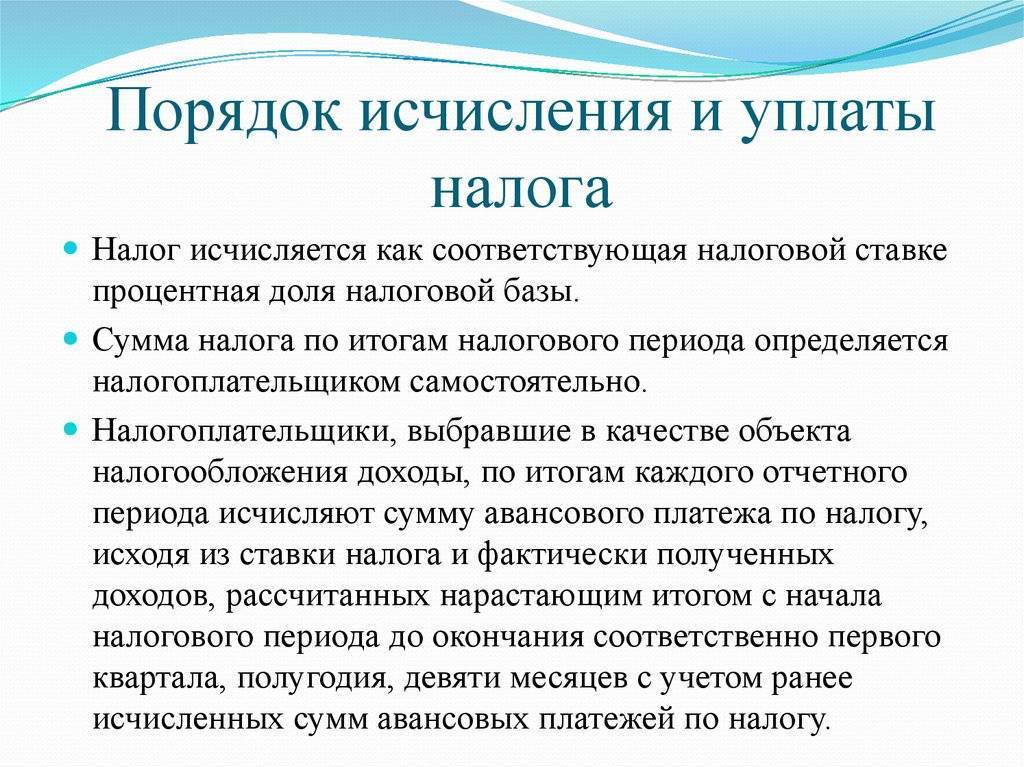

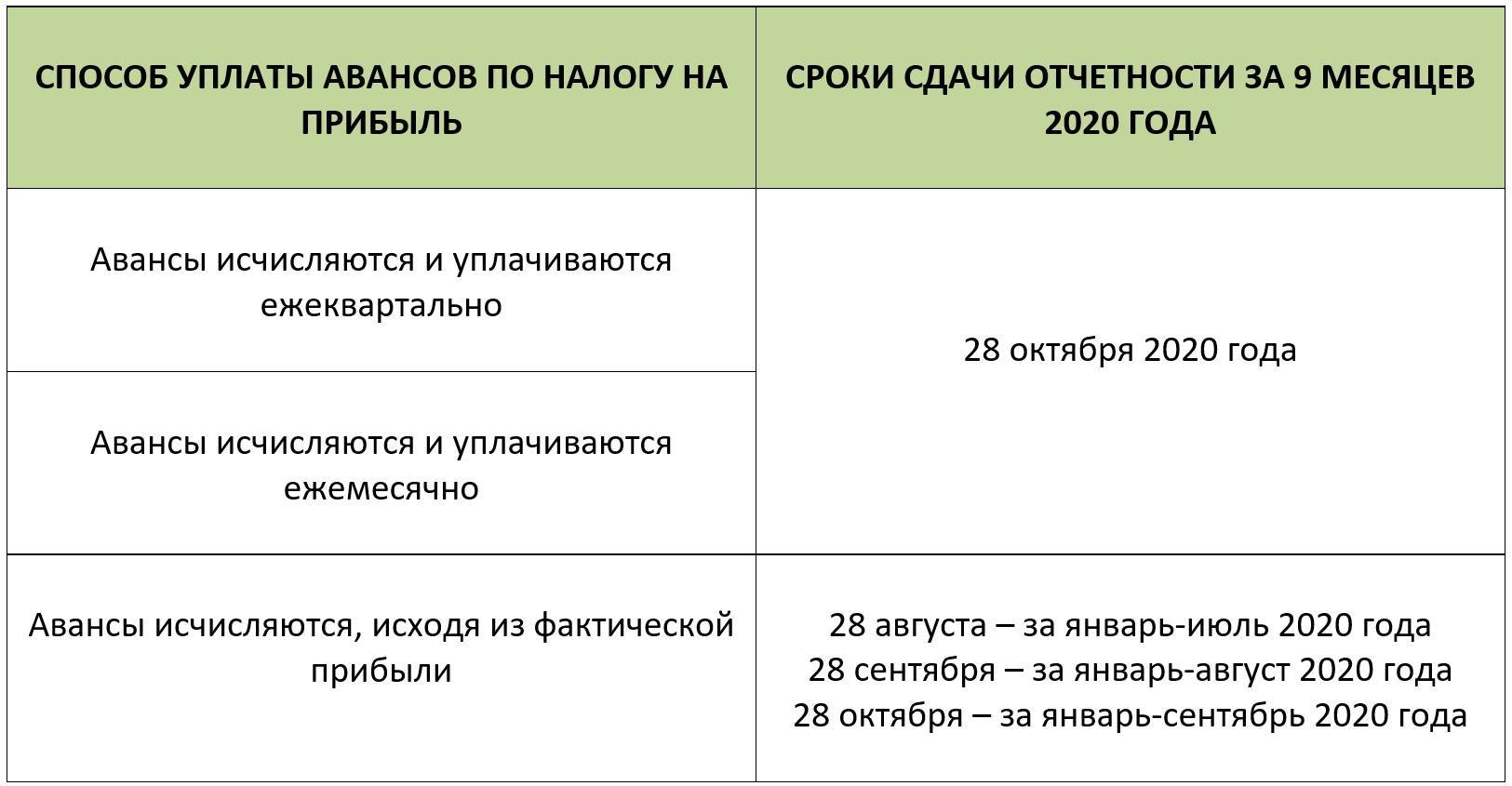

Исчисляем поквартальный платеж

Пошаговая инструкция, как рассчитать налог на прибыль, если организация платит авансовые платежи помесячно:

Шаг 1. Высчитываем авансовую сумму за отчетный период по формуле:

где:

- АПотч.пр. — это сумма аванса за отчетный период времени;

- НБотч.пр. — налоговая база, подсчитанная нарастающим итогом за период;

- Ст — ставка по ННПО, предусмотренная НК РФ.

Шаг 2. Считаем авансовую сумму к уплате в государственную казну по формуле:

где:

- АП к уп. — авансовый транш к уплате за квартал;

- АПотч.пр. — сумма аванса за отчетный период, подсчитанный нарастающим итогом;

- АПредш.пр. — уплаченные авансовые транши за предшествующие кварталы этого налогового периода.

Шаг 3. Составляем платежное поручение и оплачиваем обязательство в бюджет.

Итоговые обязательства по налогу на прибыль, подлежащие уплате в бюджет, уменьшаются на величину уже перечисленных авансов. Если по итогам года компания получит убытки, то платеж за 4-й квартал нулевой.

Уплата страховых взносов

Страховые взносы на ОПС, ОМС, ВНиМ и травматизм, уплачиваемые работодателями, а также взносы, перечисляемые ИП за себя, нужно уплатить в следующие сроки, приведенные в таблице ниже.

| Вид страховых взносов | За какой период уплачивается | Срок уплаты |

|---|---|---|

| Страховые взносы, уплачиваемые в ИФНС | ||

| Взносы с выплат работникам/иным физлицам(на ОПС, на ОМС и на ВНиМ) | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 | Не позднее 17.05.2021 | |

| За май 2021 | Не позднее 15.06.2021 | |

| За июнь 2021 | Не позднее 15.07.2021 | |

| За июль 2021 | Не позднее 16.08.2021 | |

| За август 2021 | Не позднее 15.09.2021 | |

| За сентябрь 2021 | Не позднее 15.10.2021 | |

| За октябрь 2021 | Не позднее 15.11.2021 | |

| За ноябрь 2021 | Не позднее 15.12.2021 | |

| За декабрь 2021 | Не позднее 17.01.2022 | |

| Взносы ИП за себя | За 2020 год(доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2021 |

| За 2021 год | Не позднее 10.01.2022 | |

| За 2021 год (доплата взносов на ОПС при сумме дохода за 2020 год, превышающей 300000 руб.) | Не позднее 01.07.2022 | |

| Страховые взносы, уплачиваемые в ФСС | ||

| Взносы на травматизм | За декабрь 2020 | Не позднее 15.01.2021 |

| За январь 2021 | Не позднее 15.02.2021 | |

| За февраль 2021 | Не позднее 15.03.2021 | |

| За март 2021 | Не позднее 15.04.2021 | |

| За апрель 2021 года | Не позднее 17.05.2021 | |

| За май 2021 года | Не позднее 15.06.2021 | |

| За июнь 2021 года | Не позднее 15.07.2021 | |

| За июль 2021 года | Не позднее 16.08.2021 | |

| За август 2021 года | Не позднее 15.09.2021 | |

| За сентябрь 2021 года | Не позднее 15.10.2021 | |

| За октябрь 2021 года | Не позднее 15.11.2021 | |

| За ноябрь 2021 года | Не позднее 15.12.2021 | |

| За декабрь 2021 года | Не позднее 17.01.2022 |

Специальные ставки налога

В некоторых случаях организация, выплачивающая доход другим организациям, является налоговым агентом по налогу на прибыль по этим доходам (ст. 309, 275, 286 и 287 НК). Например, при выплате дивидендов российской или иностранной компании организация, выплачивающая дивиденды, должна удержать налог на прибыль с данных доходов при выплате.

Организация должна рассчитать и самостоятельно перечислить налог на прибыль с доходов по государственным и муниципальным ценным бумагам, при обращении которых из цены сделки исключается накопленный купонный (процентный) доход.

Сделать это нужно в течение 10 рабочих дней после окончания месяца получения дохода. Дату получения дохода определите согласно принятому методу признания доходов и расходов: начисления или кассовому (п. 4 ст. 287 НК).

Если доход в виде процентов по государственным или муниципальным ценным бумагам выплачивает организация, то она должна удержать и уплатить налог на прибыль с этого дохода. В данном случае перечисляйте налог в бюджет по правилам, установленным для налоговых агентов (п. 4 ст. 287 НК).

Налог на прибыль

Налог на прибыль — это обязательный платеж, взимаемый с юрлиц, применяющих ОСНО, а не спецрежим налогообложения. В данном случае под налогоплательщиками понимаются:

- российские организации, которые созданы по законодательству РФ;

- иностранные организации и иные корпоративные образования, которые созданы по законодательству иных стран;

- международные организации;

- представительства и филиалы иностранных и международных юрлиц.

Упростите работу в 1С с помощью бесплатных сервисов, входящих в 1С:Комплект поддержки ИТС. Бесплатно настроим популярные сервисы: 1С-Отчетность, 1С:Контрагент, 1С-ЭДО, 1С-Коннект и др. Оставьте заявку или звоните нашим специалистам в вашем городе!

Подробнее Заказать подключение сервисов 1С

Какая ставка действует по налогу на прибыль

Налоговая ставка равна 20% НК РФ Статья 284. Налоговые ставки . 17% от прибыли идёт в региональный бюджет, 3% — в федеральный. Для некоторых видов деятельности действуют специальные ставки или распределение отчислений по бюджетам. Например, все 20% от прибыли, полученной от добычи углеводородного сырья, направляются в федеральную казну.

Региональные власти вправе Федеральный закон от 30.11.2016 N 401‑ФЗ снизить свою часть ставки для отдельных категорий налогоплательщиков, но не больше чем до 12,5%.

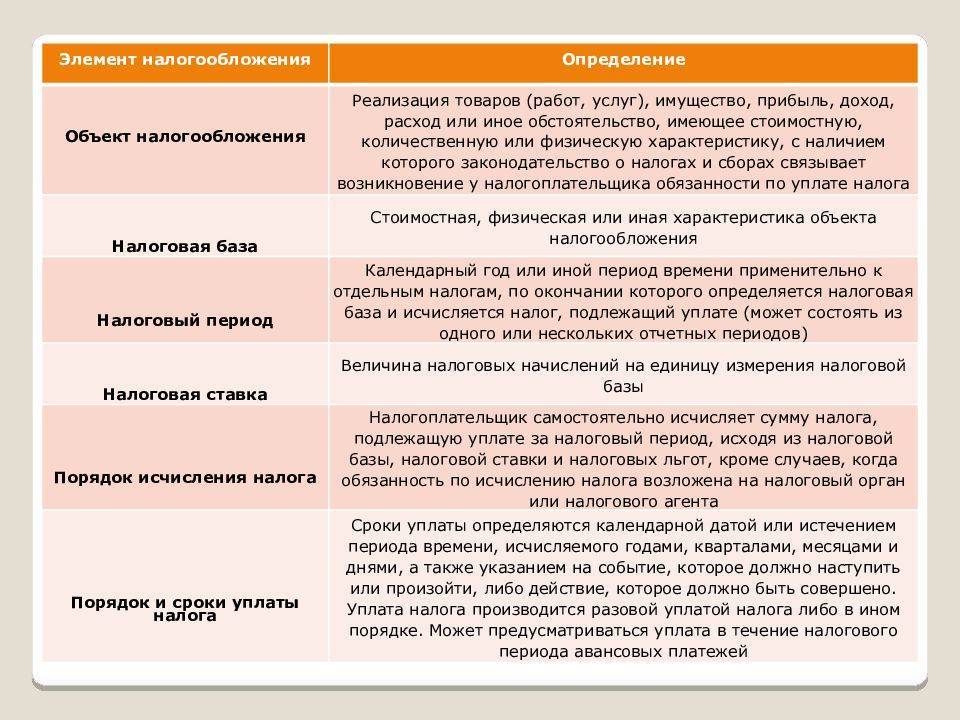

Как рассчитывается налоговая база

Налог начисляется на прибыль, то есть на разницу между доходами и расходами

Поэтому важно определиться с каждым из понятий

Доходы — это выручка от реализации товаров, работ, услуг, имущественных прав. Учитываются также средства, полученные не от основной деятельности, а от долевого участия в других организациях, в виде процентов по займу и так далее.

При этом существует довольно длинный список видов доходов, освобождённых от налогообложения. В него входят, например, курортные сборы и деньги, полученные в рамках целевого финансирования. Перечень целиком можно найти в статье 251 Статья 251. Доходы, не учитываемые при определении налоговой базы Налогового кодекса.

Расходы — это обоснованные затраты предприятия, которые можно подтвердить бумагами. Сюда входят деньги, направленные на зарплаты сотрудников, покупку материалов, амортизацию основных средств, судебные и арбитражные сборы, проценты по кредитам и так далее.

Для российской компании или иностранной, работающей в РФ через представительство, налоговая база будет равна разнице между доходами, которые подлежат налогообложению, и расходами. У других зарубежных организаций при расчёте прибыли учитываются не все виды доходов — какие именно, прописано в статье 309 НК РФ Статья 309 НК РФ.

Как рассчитать налог на прибыль организаций

Налог на прибыль организаций начисляется за год. Если представлять себе самую простую формулу, то она будет выглядеть так:

Налог = (Доходы − Расходы) × Налоговая ставка

Но считать придётся отдельно для налога, зачисляемого в региональный и федеральный бюджеты. Например, ваш годовой доход — 5 миллионов. Расходы составили 3,5 миллиона. Значит, вам придётся отдать 17% от 1,5 миллионов в казну субъекта и 3% — в федеральную.

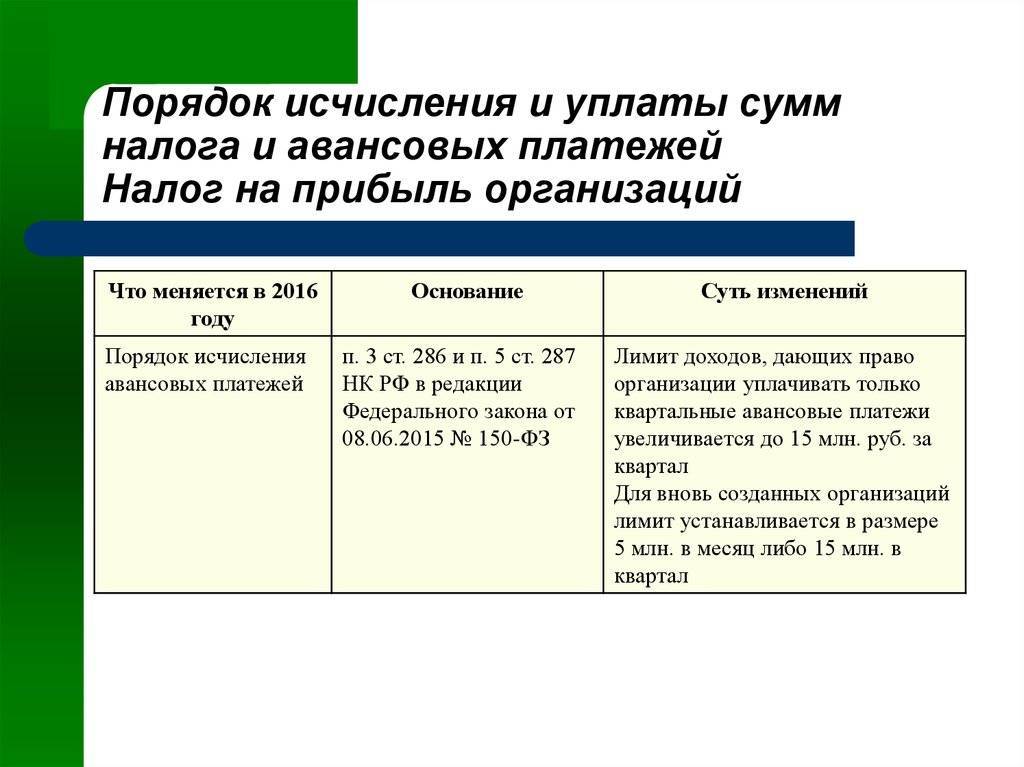

Но ещё есть авансовые платежи. Большинство организаций должны вносить их ежемесячно, хотя некоторым разрешается делать это ежеквартально. К исключениям относятся предприятия, у которых доходы за предыдущие четыре квартала не превышали 15 миллионов рублей за квартал, и некоторые Статья 286. Порядок исчисления налога и авансовых платежей другие компании.

Квартальные платежи рассчитывают из фактического дохода. Ежемесячные — из предполагаемого (на основании данных за предыдущий отчётный период).

Вот как считаются ежемесячные платежи:

- В первом квартале они равны платежам, рассчитанным на четвёртый квартал предыдущего года.

- Во втором квартале ежемесячный платёж составляет треть от суммы уплаченного аванса за первый квартал.

- В третьем квартале — это треть от разницы аванса за полугодие и первый квартал.

- В четвёртом квартале — треть от разницы аванса за 9 месяцев и полугодие.

Для квартального аванса формула будет следующей:

Авансовый платёж = (Доходы за период — Расходы за период) × Налоговая ставка — Авансовый платёж за предыдущий отчётный период

Скажем, за полгода компания заработала 1,2 миллиона и потратила 400 тысяч. За первый квартал она заплатила аванс в 100 тысяч рублей. Следовательно, ей придётся отдать за полугодие:

(1 200 000 — 400 000) × 20% — 100 000 = 60 000 рублей

Новые организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их регистрации. После этого надо оценить выручку: если её размер не превышает 5 миллионов в месяц или 15 в квартал, можно продолжать уплачивать квартальные.

При расчёте налога на прибыль организаций важно понимать, какие доходы можно признать в определённом периоде, а какие нет. Это зависит от способа их признания

По кассовому методу доходы учитывают в момент поступления, расходы — в момент списания. При методе начисления и то, и другое учитывают в момент возникновения, фактические сроки перечисления или списания денег не важны.

Кроме того, организация вправе уменьшить налоговую базу текущего периода на сумму убытка предыдущего, но не более чем на 50%. Пока вы это делаете, храните документы об отрицательных результатах работы.

Что изменилось в декларации в 2020 году

- 07 и 08 — для участников инвестпроектов и инвестконтрактов;

- 09 и 10 — для образовательных и медорганизаций;

- 11 — для тех, кто совмещает медицинскую и образовательную деятельность;

- 12 — для организаций соцобслуживания;

- 13 — для турфирм;

- 14 — для региональных операторов ТКО.

Если, в соответствии с региональным законодательством, налогоплательщик имеет право на пониженную ставку налога, в строке 171 на листе 02 указываем реквизиты регионального нормативного акта.

Кроме того, появились строки для указания налоговой базы при участии в инвестиционном товариществе; новое приложение № 7 к л. 2 надо заполнять применяющим инвестиционный вычет.

Сделаем анализ вашей 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Сроки уплаты основных налогов в 2022 году

| Вид налога | Период уплаты | Срок уплаты |

|---|---|---|

| Налог на прибыль (при уплате только ежеквартальных авансовых платежей) | За 2021 год | Не позднее 28.03.2022 |

| За I квартал 2022 г. | Не позднее 28.04.2022 | |

| За I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при уплате ежемесячных авансовых платежей с доплатой по итогам квартала) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 28.03.2022 | |

| Доплата за I квартал 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 28.04.2022 | |

| За май 2022 г. | Не позднее 30.05.2022 | |

| За июнь 2022 г. | Не позднее 28.06.2022 | |

| Доплата за I полугодие 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 28.07.2022 | |

| За август 2022 г. | Не позднее 29.08.2022 | |

| За сентябрь 2022 г. | Не позднее 28.09.2022 | |

| Доплата за 9 месяцев 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.10.2022 | |

| За ноябрь 2022 г. | Не позднее 28.11.2022 | |

| За декабрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| Налог на прибыль (при ежемесячной уплате авансов исходя из фактической прибыли) | За 2021 год | Не позднее 28.03.2022 |

| За январь 2022 г. | Не позднее 28.02.2022 | |

| За февраль 2022 г. | Не позднее 28.03.2022 | |

| За март 2022 г. | Не позднее 28.04.2022 | |

| За апрель 2022 г. | Не позднее 30.05.2022 | |

| За май 2022 г. | Не позднее 28.06.2022 | |

| За июнь 2022 г. | Не позднее 28.07.2022 | |

| За июль 2022 г. | Не позднее 29.08.2022 | |

| За август 2022 г. | Не позднее 28.09.2022 | |

| За сентябрь 2022 г. | Не позднее 28.10.2022 | |

| За октябрь 2022 г. | Не позднее 28.11.2022 | |

| За ноябрь 2022 г. | Не позднее 28.12.2022 | |

| За 2022 год | Не позднее 28.03.2023 | |

| НДС | 1-й платеж за IV квартал 2021 г. | Не позднее 25.01.2022 |

| 2-й платеж за IV квартал 2021 г. | Не позднее 25.02.2022 | |

| 3-й платеж за IV квартал 2021 г. | Не позднее 25.03.2022 | |

| 1-й платеж за I квартал 2022 г. | Не позднее 25.04.2022 | |

| 2-й платеж за I квартал 2022 г. | Не позднее 25.05.2022 | |

| 3-й платеж за I квартал 2022 г. | Не позднее 27.06.2022 | |

| 1-й платеж за II квартал 2022 г. | Не позднее 25.07.2022 | |

| 2-й платеж за II квартал 2022 г. | Не позднее 25.08.2022 | |

| 3-й платеж за II квартал 2022 г. | Не позднее 26.09.2022 | |

| 1-й платеж за III квартал 2022 г. | Не позднее 25.10.2022 | |

| 2-й платеж за III квартал 2022 г. | Не позднее 25.11.2022 | |

| 3-й платеж за III квартал 2022 г. | Не позднее 26.12.2022 | |

| 1-й платеж за IV квартал 2022 г. | Не позднее 25.01.2023 | |

| 2-й платеж за IV квартал 2022 г. | Не позднее 27.02.2023 | |

| 3-й платеж за IV квартал 2022 г. | Не позднее 27.03.2023 | |

| Налог при УСН (включая авансовые платежи) | За 2021 год (уплачивают только организации) | Не позднее 31.03.2022 |

| За 2021 год (уплачивают только ИП) | Не позднее 04.05.2022 | |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год (уплачивают только организации) | Не позднее 31.03.2023 | |

| За 2022 год (уплачивают только ИП) | Не позднее 03.05.2023 | |

| НДФЛ с отпускных и больничных пособий | За декабрь 2021 г. | Не позднее 10.01.2022 |

| За январь 2022 г. | Не позднее 31.01.2022 | |

| За февраль 2022 г. | Не позднее 28.02.2022 | |

| За март 2022 г. | Не позднее 31.03.2022 | |

| За апрель 2022 г. | Не позднее 04.05.2022 | |

| За май 2022 г. | Не позднее 31.05.2022 | |

| За июнь 2022 г. | Не позднее 30.06.2022 | |

| За июль 2022 г. | Не позднее 01.08.2022 | |

| За август 2022 г. | Не позднее 31.08.2022 | |

| За сентябрь 2022 г. | Не позднее 30.09.2022 | |

| За октябрь 2022 г. | Не позднее 31.10.2022 | |

| За ноябрь 2022 г. | Не позднее 30.11.2022 | |

| За декабрь 2022 г. | Не позднее 09.01.2023 | |

| ЕСХН | За 2021 год | Не позднее 31.03.2022 |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 2022 год | Не позднее 31.03.2023 | |

| Торговый сбор на территории г. Москвы | За IV квартал 2021 г. | Не позднее 25.01.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За II квартал 2022 г. | Не позднее 25.07.2022 | |

| За III квартал 2022 г. | Не позднее 25.10.2022 | |

| За IV квартал 2022 г. | Не позднее 25.01.2023 | |

| НДФЛ (ИП на ОСН за себя, включая авансовые платежи) | За 2021 год | Не позднее 15.07.2022 |

| За I квартал 2022 г. | Не позднее 25.04.2022 | |

| За I полугодие 2022 г. | Не позднее 25.07.2022 | |

| За 9 месяцев 2022 г. | Не позднее 25.10.2022 | |

| За 2022 год | Не позднее 17.07.2023 | |

| НДС (импорт из ЕАЭС) | За декабрь 2021 г. | Не позднее 20.01.2022 |

| За январь 2022 г. | Не позднее 21.02.2022 | |

| За февраль 2022 г. | Не позднее 21.03.2022 | |

| За март 2022 г. | Не позднее 20.04.2022 | |

| За апрель 2022 г. | Не позднее 20.05.2022 | |

| За май 2022 г. | Не позднее 20.06.2022 | |

| За июнь 2022 г. | Не позднее 20.07.2022 | |

| За июль 2022 г. | Не позднее 22.08.2022 | |

| За август 2022 г. | Не позднее 20.09.2022 | |

| За сентябрь 2022 г. | Не позднее 20.10.2022 | |

| За октябрь 2022 г. | Не позднее 21.11.2022 | |

| За ноябрь 2022 г. | Не позднее 20.12.2022 | |

| За декабрь 2022 г. | Не позднее 20.01.2023 |

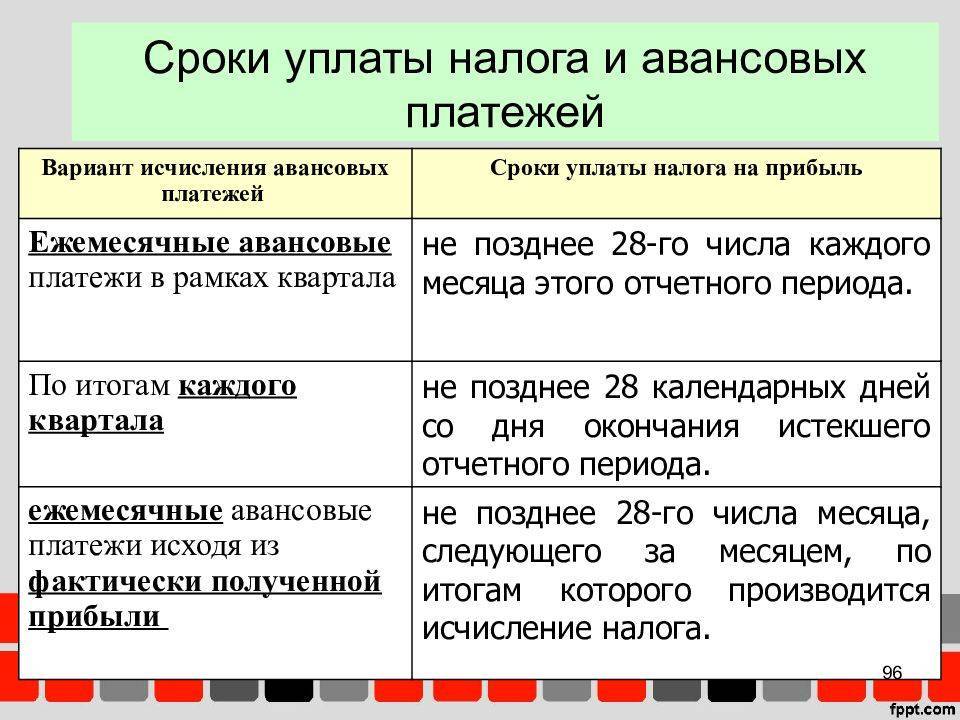

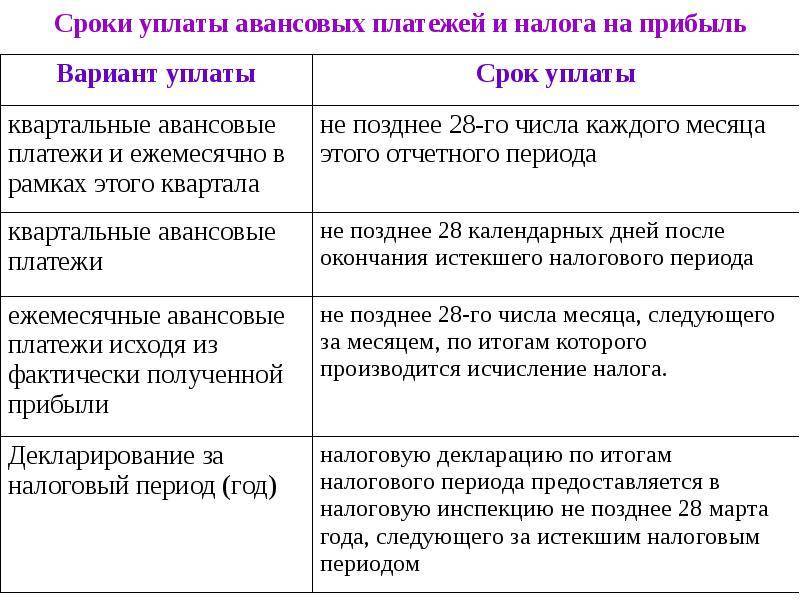

Срок представления налоговой декларации

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Налогоплательщики, согласно п. 1 ст. 289 НК РФ, обязаны представлять налоговые декларации по истечении каждого отчетного и налогового периода.

Налоговые агенты обязаны представлять декларации по истечении каждого отчетного (налогового) периода, в котором производились выплаты налогоплательщикам.

Отчетными периодами по налогу на прибыль согласно ст. 285 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Календарным годом, как вы знаете, является период времени с 1 января по 31 декабря.

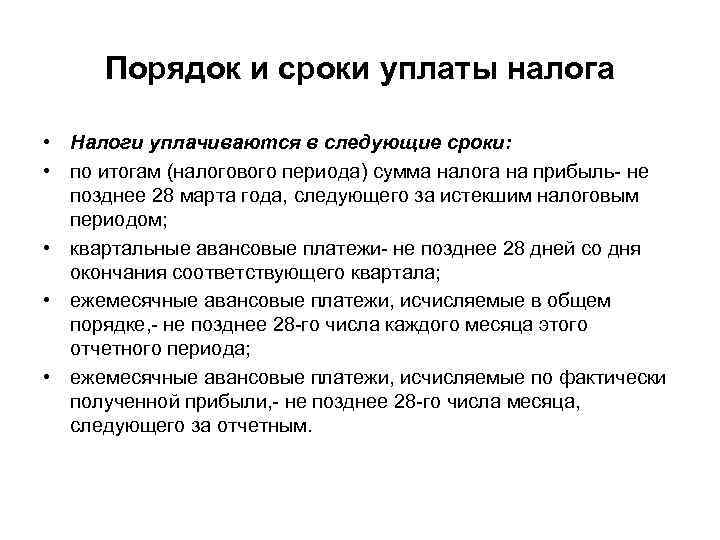

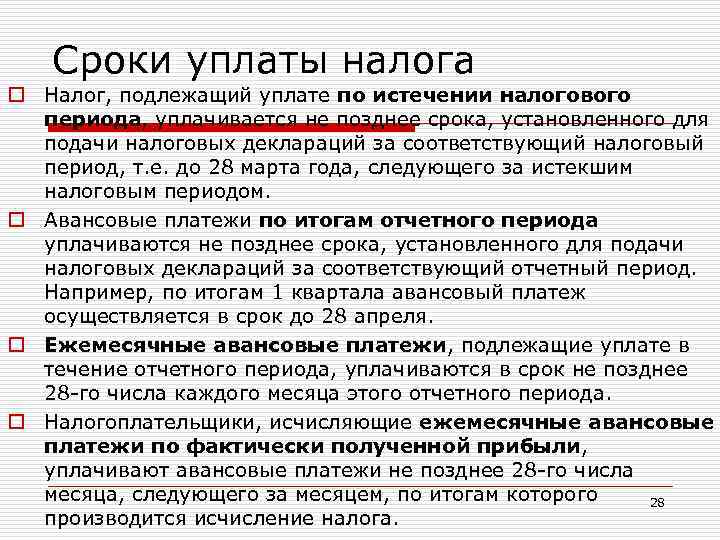

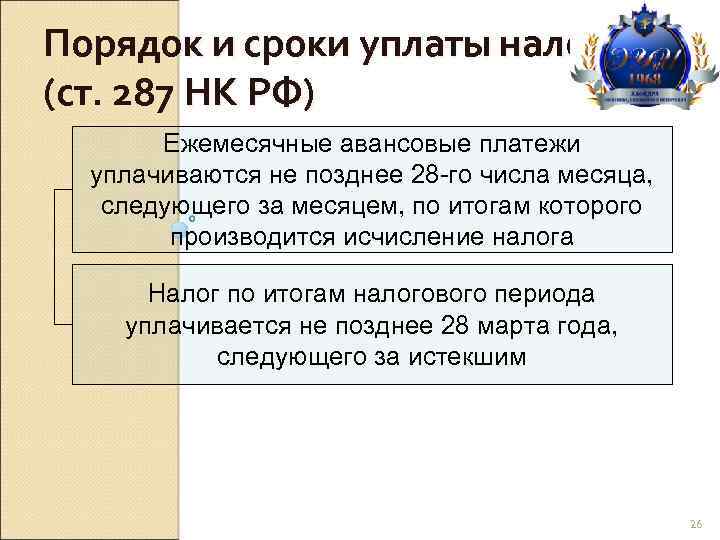

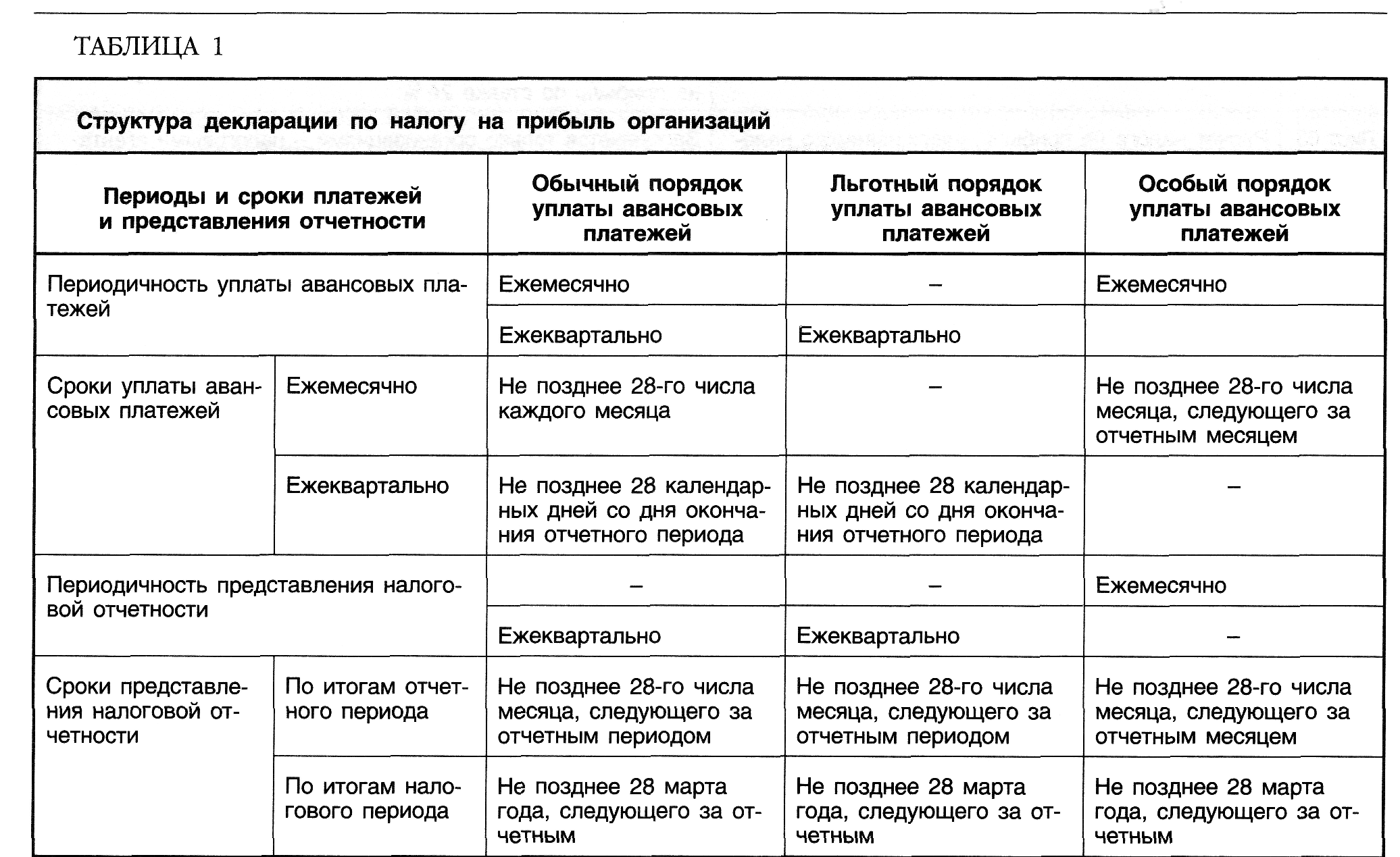

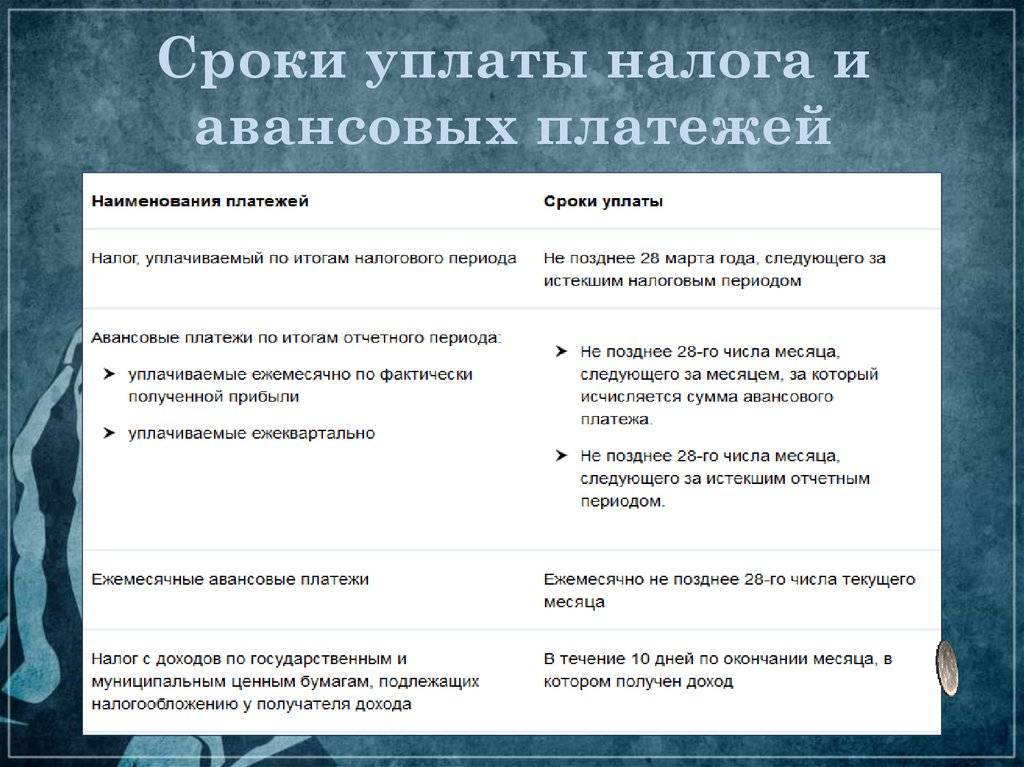

Налогоплательщики по окончании отчетного периода должны представить налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

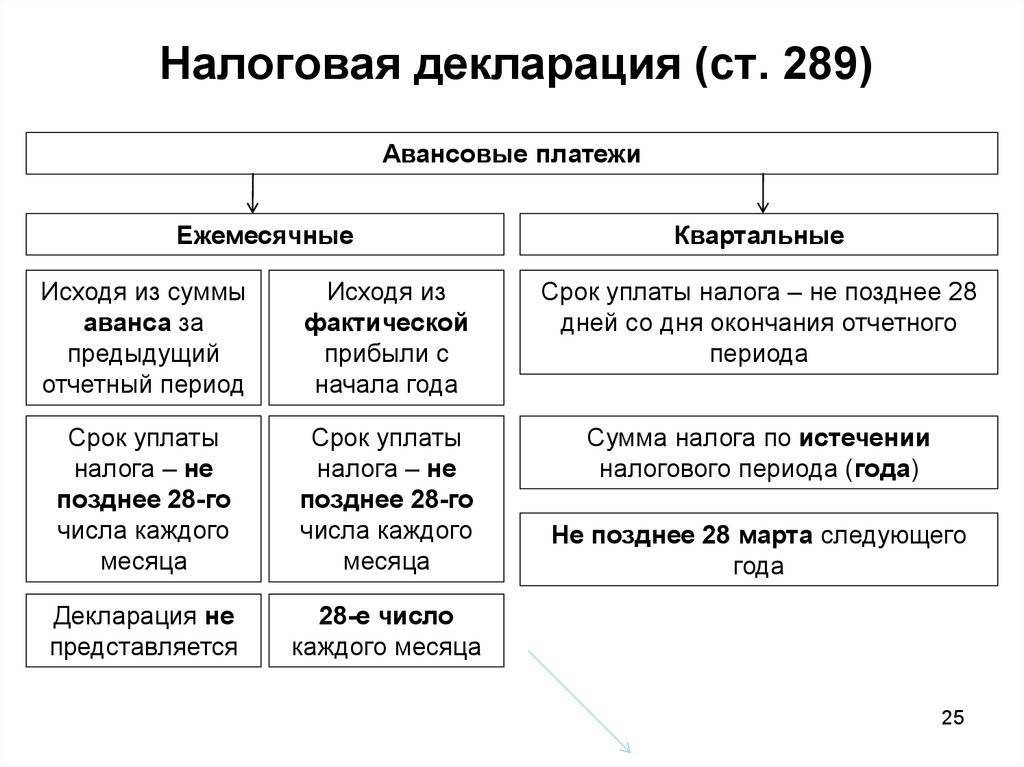

Если отчетным периодом является квартал, полугодие и девять месяцев календарного года, налоговая декларация представляется не позднее 28 апреля, 28 июля и 28 октября соответственно.

Если же налоговыми периодами являются месяц, два месяца, три месяца и т.д. до окончания календарного года, то налоговая декларация представляется не позднее 28 числа каждого месяца, следующего за истекшим календарным месяцем. То есть за январь налоговую декларацию следует представить не позднее 28 февраля, за февраль – не позднее 28 марта и т.д.

Налоговые агенты представляют декларации не позднее 28 календарных дней по истечении каждого отчетного периода, в котором производились выплаты налогоплательщикам.

По итогам налогового периода и налогоплательщики, и налоговые агенты обязаны представить налоговые декларации не позднее 28 марта года, следующего за истекшим налоговым периодом, что установлено п. 4 ст. 289 НК РФ.

Единая упрощенная налоговая декларация, возможность представления которой предусмотрена ст. 80 НК РФ и о которой мы упомянули в предыдущем разделе, представляется в налоговый орган не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом. То есть для представления единой упрощенной декларации установлены иные сроки, нежели для обычных деклараций. По окончании первого квартала декларация представляется не позднее 20 апреля, по окончании полугодия – не позднее 20 июля, по итогам 9 месяцев – не позднее 20 октября, а декларация по окончании календарного года должна быть представлена не позднее 20 января следующего года.

Нередко случается так, что срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день. В этом случае следует руководствоваться ст. 6.1 НК РФ, согласно которой в тех случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Например, 28 апреля 2012 г. – день сдачи налоговой декларации по итогам I квартала 2012 г. – приходится на субботу. Это выходной день, следовательно, налоговая декларация должна быть представлена в налоговый орган не позднее 30 апреля 2012 г. – ближайший, следующий за 28 апреля, рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если налоговая декларация будет сдана в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Сроки внесения платежей

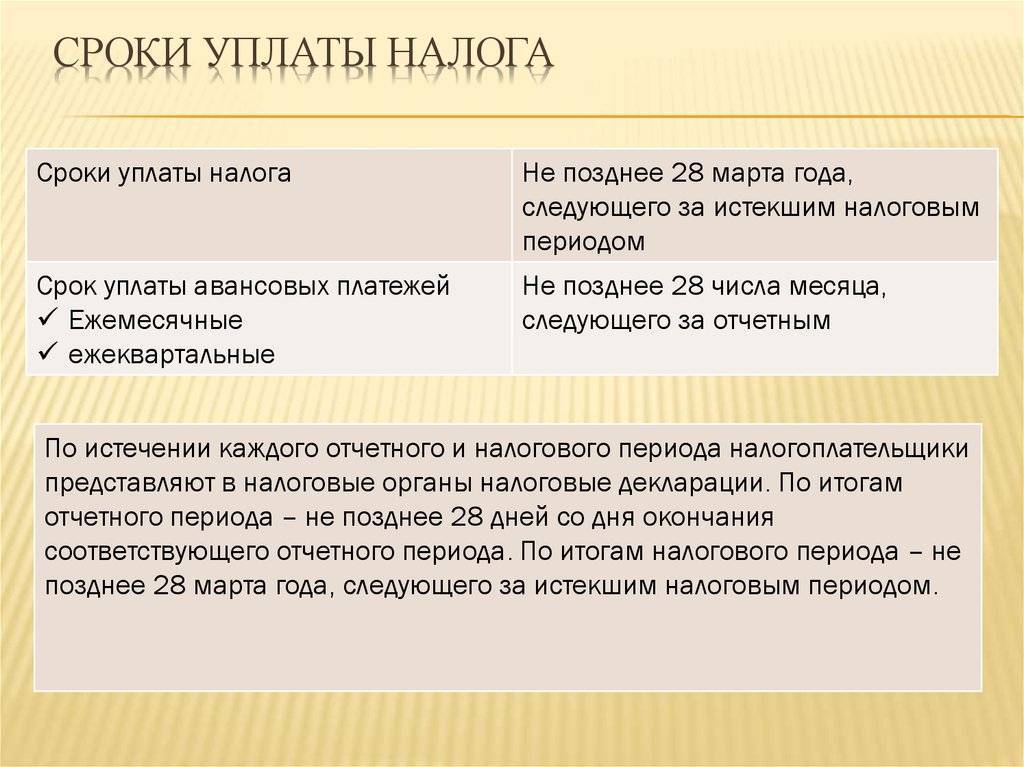

Говоря о сроках внесения авансовых платежей и порядке расчетов, следует помнить и о сроках, которые могут иметь свои особенности. При ежеквартальных выплатах авансовые платежи должны быть произведены не позже даты предоставления отчетной декларации за конкретный период – перечислить деньги в бюджет нужно не позже 28 числа месяца, который следует за соответствующим кварталом.

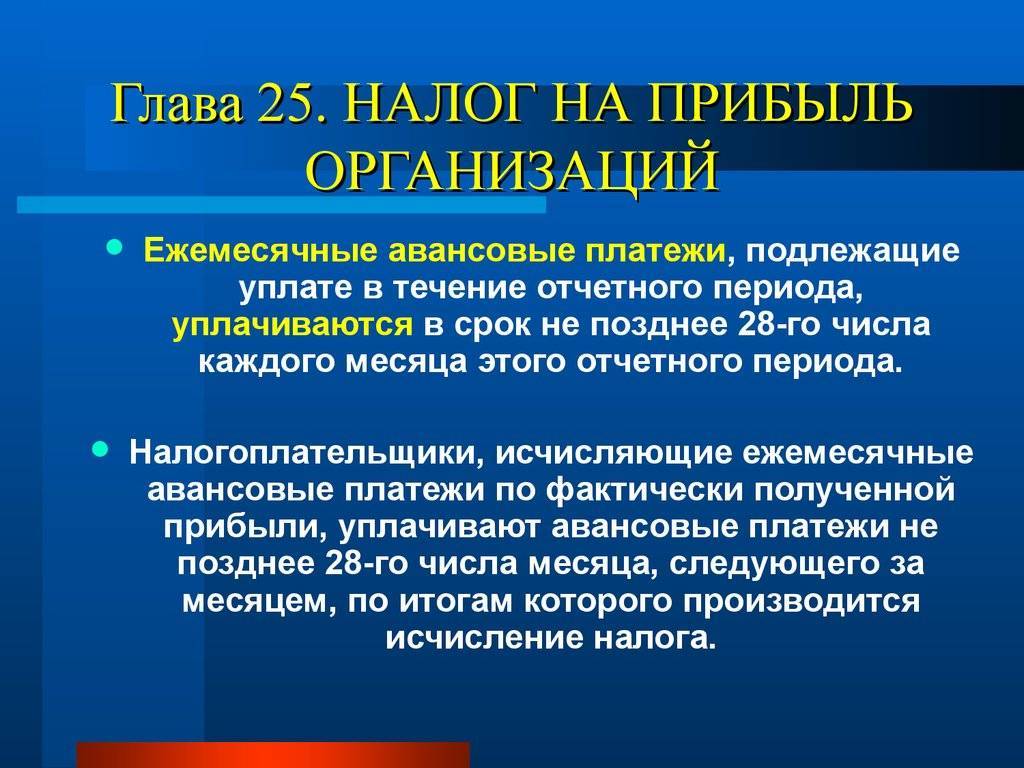

Если авансы начисляются ежемесячно, с окончанием отчетного месяца они передаются налогоплательщиками, которые обязаны успеть сделать это в течение 28 последующих календарных дней

Налог на прибыль является стратегически важным платежом для бюджета страны. За ненадлежащее следование указанным срокам предоставления деклараций наступает административная и налоговая ответственность. У фирмы могут арестовать счета. Кроме того, просрочка сдачи отчетности влечет за собой штраф в размере 5% от суммы, которую фирма не передала в бюджет, за каждый полный/неполный месяц.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!

Налог на прибыль: как рассчитать

Правила расчета налога на прибыль имеют в основе налогообложения положительного финансового результата деятельности предприятия. Финансовый результат — это доходы за минусом расходов. Он может быть положительным – прибыль, или же отрицательным – убыток. Финансовый результат до налогообложения определяется по правилам бухгалтерского учета, а источником для расчета и заполнения декларации у плательщиков налога на прибыль, что ведут свой учет по:

- НП(С)БУ – Отчет о финансовых результатах;

- МСФО – отчет о прибылях и убытках.

При этом плательщики налога на прибыль бывают двух типов:

- такие, которые рассчитывают налог на прибыль в «чистом» виде, то есть без корректировок. По сути, это означает, что в таких плательщиков учитываются все доходы и расходы «как есть», то есть по правилам бухгалтерского учета;

- такие, что сперва корректируют финансовый результат на так называемые налоговые разницы, которые бывают как увеличивающие, так и уменьшающие. Налог рассчитывается на основе такого откорректированного финансового результата, который может отличаться от исходного как в большую, так и в меньшую сторону. По сути, это означает, что некоторые доходы и расходы у таких плательщиков не учитываются, то есть их влияние на финансовый результат (прибыль/убыток) исключается из-за применения налоговых разниц.

Заполняем с экспертом вступительную, основную и заключительную часть

Разграничивает таких налогоплательщиков объем заработанного дохода, который определяется по правилам бухгалтерского учета, – 40 млн грн (пп. 134.1.1, п. 137.5 НКУ). Отсюда и неофициальные их названия – малодоходники и многодоходники. У первых учет проще, то есть без налоговых разниц. Отчитываются они тоже лишь один раз в год, а не ежеквартально, как многодоходники. Все правила расчета налога на прибыль содержит раздел III НКУ и подразд. 4 Переходных положений НКУ. Наглядная информация по этим общим правилам налога на прибыль приведена в таблице ниже.

НАЛОГОВЫЕ РАЗНИЦЫ И РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ | ||

Критерии сравнение | Плательщики налога на прибыль, которые: | |

не определяют* налоговые разницы («малодоходники») | определяют налоговые разницы («великодоходники») | |

Объект налогообложения | Финансовый результат до налогообложения по финансовой отчетности | Финансовый результат до налогообложения по финансовой отчетности ± налоговые разницы |

Допустимый объем дохода за 2021 год | ≤ 40 млн грн (без косвенных налогов) | > 40 млн грн(без косвенных налогов), а также можно с меньшим доходом добровольно** |

Отчетный период | Календарный год | Календарный квартал |

* некоторые налоговые разницы для них все же существуют. Среди них – возможность уменьшения финансового результата на убытки прошлых лет, налоговая разница по учету бюджетных грантов. Такие корректировки тоже считаются налоговыми разницами; ** однако каждый год менять свое решение нельзя. Если переход на применение налоговых разниц уже осуществлено, то решение об их неприменение можно принять не более 1 раза в течение непрерывной совокупности лет в каждом из которых доход меньше 40 млн грн. Таким образом, если доход остается затем ежегодно в пределах до 40 млн грн, то вернуться «назад» к без учета налоговых разниц не получится |

Вновь созданные предприятия сразу имеют годовой отчетный период без корректировки налоговых разниц. Обязанность корректировать появляется только, если доход в год создания превысит 40 млн грн.

Кто и как раскрывает информацию

Ставка налога на прибыль в 2022 году

В 2022 году можно выделить следующие категории ставок для налога на прибыль организаций — основная, льготная, специальная и нулевая. Когда и какую применять, зависит от ситуации.

Основная ставка налога

Размер налога на прибыль в 2022 году для юридических лиц составляет 20%. Этот процент делится на две составляющие:

- 3% — зачисление в федеральный бюджет;

- 17% — зачисление в региональный бюджет.

Исключение: прибыль организаций от деятельности, связанной с добычей углеводородного сырья на новых морских месторождениях, облагается налогом по ставке 20% без распределения между бюджетами разных уровней. Вся сумма налога зачисляется в федеральный бюджет.

Льготная ставка налога

Для отдельных видов доходов, а также для прибыли от некоторых видов деятельности предусмотрены пониженные ставки налога на прибыль (п. 1.1–5.1 ст. 284 НК). В перечень таких доходов попадают:

- дивиденды;

- доходы иностранных организаций;

- проценты по государственным ценным бумагам;

- прибыль IT-компаний;

- прибыль участников проекта «Сколково»;

- прибыль участников региональных инвестиционных проектов и специальных инвестиционных контрактов;

- прибыль от деятельности регионального оператора по обращению с твёрдыми коммунальными отходами;

- доходы от продажи долей в уставном капитале, акций и другие.

На местном уровне власти вправе снижать региональную налоговую ставку. НК РФ определяет, что показатель для начисления налога на прибыль в регионе должен быть не менее 13,5% (п. 1, 1.2-1 ст. 284 НК РФ). Таким образом вместе с зачислениями в федеральный бюджет нижний порог налога составляет 16,5%.

Так, в Москве ставку 13,5% используют категории налогоплательщиков, чья деятельность предполагает:

- использование труда инвалидов;

- производство автомобилей;

- работу в особой экономической зоне, технополисах и индустриальных парках.

В Санкт-Петербурге перечень налогоплательщиков, которые платят 13,5% с прибыли, сокращается до резидентов особой экономической зоны.

В большинстве регионов РФ есть пониженные ставки для отдельных видов деятельности. Устанавливаются они региональным законодательством. Узнать о размерах ставок можно на официальном сайте ФНС, выбрав регион деятельности в верхнем левом углу страницы.

Отдельно стоит остановиться на ставках для IT-компаний. Российские IT-компании, которые разрабатывают, устанавливают, тестируют программы, базы данных, вправе платить налог на прибыль по льготной ставке. Она составляет 3% в федеральный бюджет. Ставка по налогу в региональный бюджет обнуляется, согласно п. 1.15, 1.16 ст. 284 НК в редакции федерального закона № 265-ФЗ.

Воспользоваться пониженной ставкой смогут компании, которые выполнят следующие условия:

- получат документ о госаккредитации по постановлению Правительства от 06.11.2007 № 758;

- будут получать по итогам отчётного и налогового периодов выручку от деятельности в сфере IT в размере не менее 90% от всех доходов;

- среднесписочная численность работников по итогам отчётного и налогового периода составит не менее семи человек.

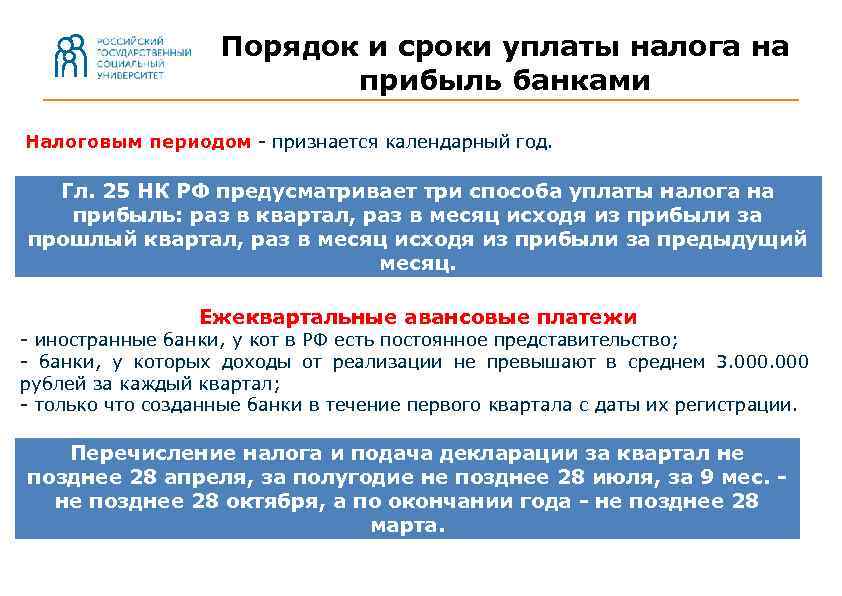

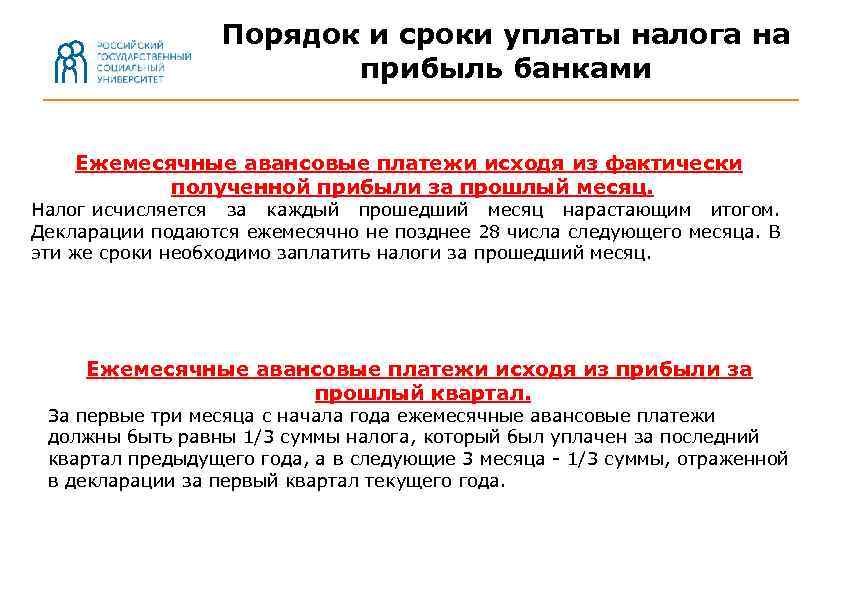

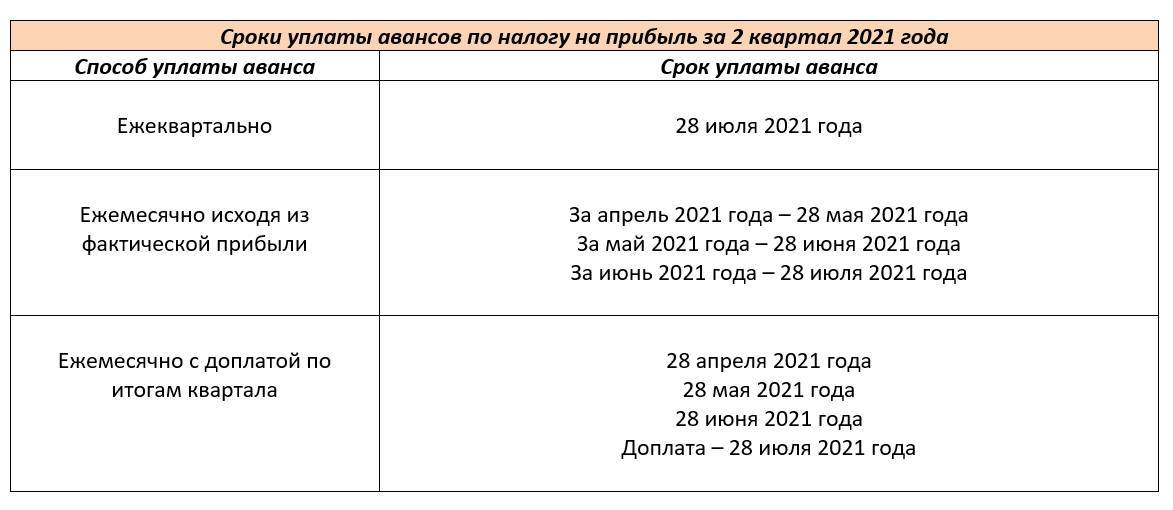

Квартальные платежи

Многие организации имеют право самостоятельно выбирать подходящие способ оплаты авансовых платежей, но некоторые предприятия должны подчиняться порядку, который для них закреплен в законе.

Часть организаций обязаны платить авансовые перечисления поквартально. Пункт 3 ст. 286 НК оговаривает круг плательщиков, которые платят по итогам прошедшего отчетного периода (когда заканчивается каждый квартал). Сюда относятся следующие организации:

- чьи доходы после реализации за последние 4 квартала (год) – не более пятнадцати миллионов рублей в среднем значении за каждый квартал;

- бюджетные;

- автономные;

- иностранные, осуществляющие работу через постоянное представительство;

- некоммерческие, которые не получают дохода от продажи товаров;

- участники товариществ (простых или инвестиционных) – по отношению к тем доходам, которые получаются от участия в таких товариществах;

- инвесторы соглашений по разделу продукции (доходы, которые получены от продажи этих соглашений);

- в договорах доверительного управления – выгодоприобретатели.

Все перечисленные категории организаций не платят ежемесячные авансы внутри квартала.

Как рассчитать размер ежемесячного аванса

Рассчитываем ежемесячное начисление авансовых платежей по налогу на прибыль по инструкции:

- Исчисляем помесячный транш за 1-й квартал. Он равен помесячному платежу за 4-й квартал года предшествующего. Например, заплатить за январь 2022 года придется ровно столько же, сколько составлял месячный платеж за октябрь, ноябрь и декабрь 2021 года.

- Считаем авансовые платежи за 2-й квартал: ежемесячные авансы во 2-м квартале равны трети от квартальной суммы аванса 1-го квартала. Например, определяем аванс к перечислению за апрель 2022 года. Для этого делим аванс 1-го квартала 2022-го на 3.

- Помесячные перечисления 3-го квартала считаем как 1/3 от разницы между авансом за полугодие и 1-го квартала года. Например, вычисляем платеж за июль 2022 г.: (аванс 1-го полугодия 2022 г. – аванс 1-го квартала 2022 г.) / 3.

- Транши 4-го квартала считаем по аналогии с 3-м кварталом года. Высчитываем разницу между авансами за 9 месяцев и полгода. Полученную сумму делим на 3. Например, платеж за октябрь 2022 года равен: (авансовый платеж за 9 месяцев 2022 г. – авансовый платеж за 1-е полугодие 2022 г.) / 3.