Правила расчётов

- Методика начисления — здесь не учитывается дата номинального зачисления прибыли на счета предприятия. Доходы признаются по отчетному периоду, в котором они имели место;

- Кассовая методика — в этом случае доходность подлежит учёту по факту зачисления на баланс компании. Это правило касается и возникновения имущественных прав.

Принципы исчисления

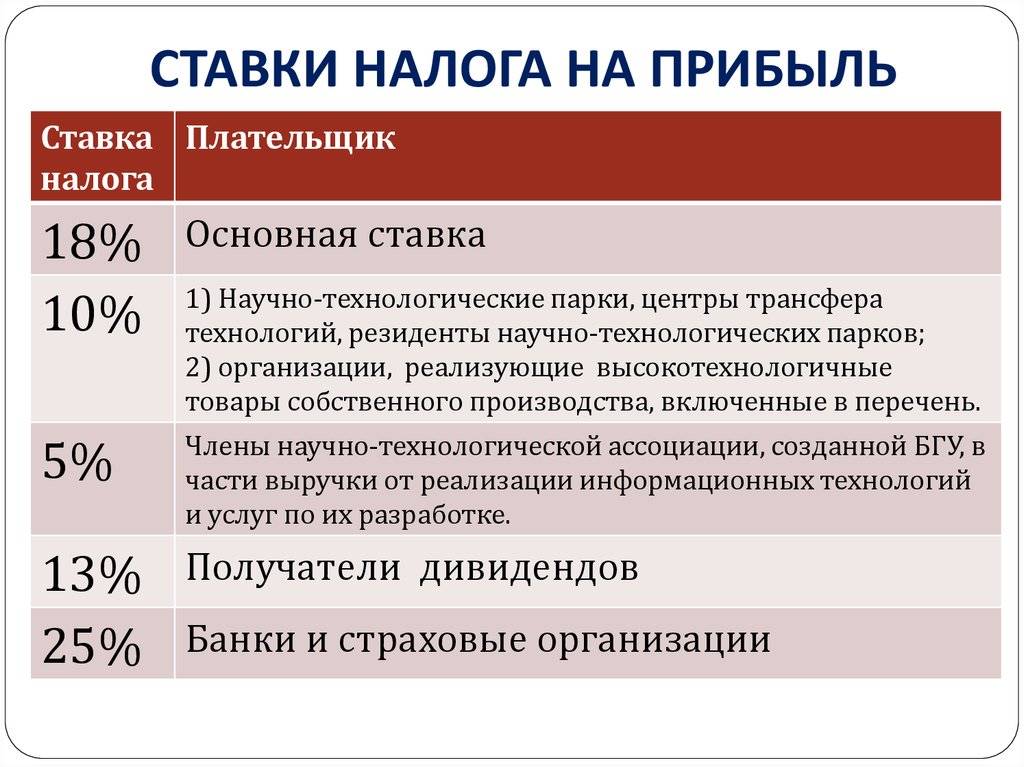

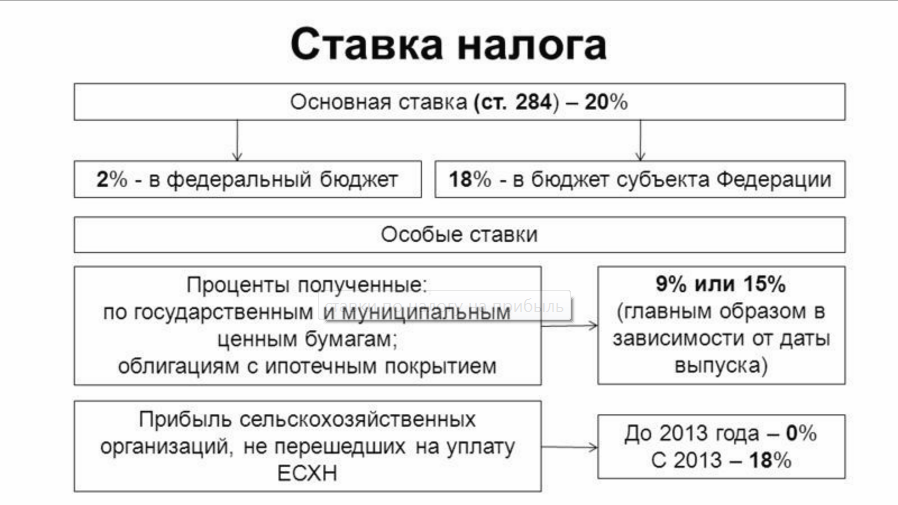

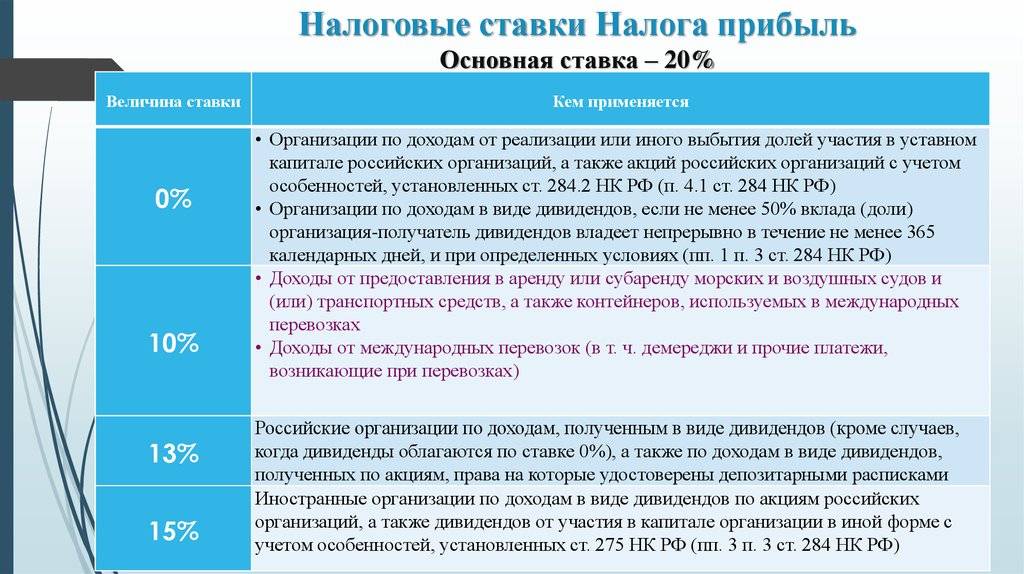

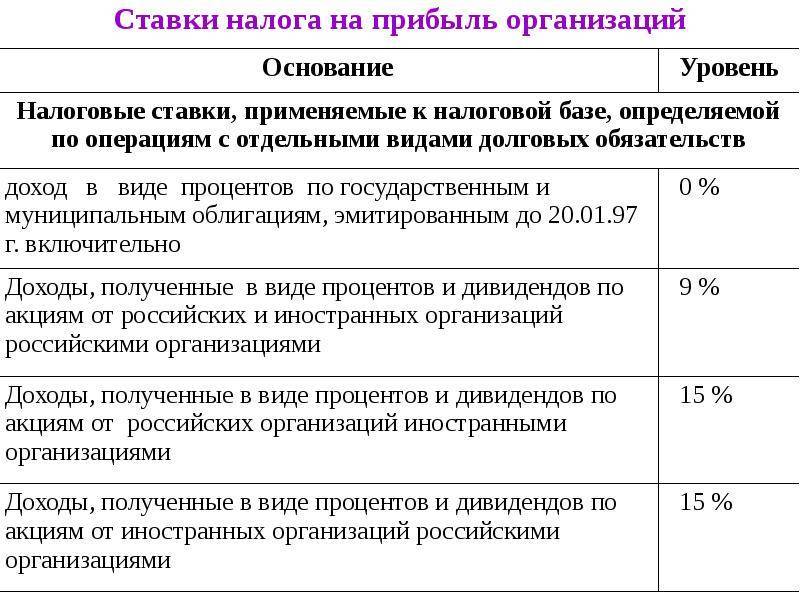

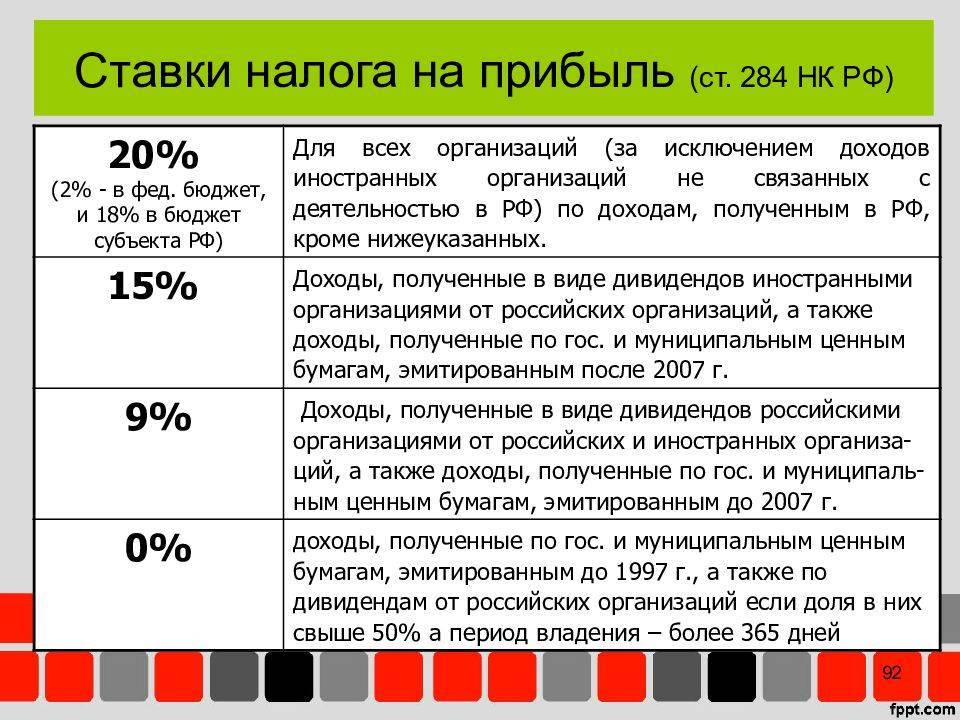

Фиксированная налоговая тарификация для российских компаний установлена в размере 20%, из которых 2% поступают в госбюджет, 18% в казну региона, где компания осуществляет коммерческую деятельность.

Помимо основной ставки, законодатель допускает и специальные тарифы для отдельных направлений получения прибыли. Сюда относятся:

- Доход от ценных активов — 30%;

- Проценты и дивиденды, полученные от активов, муниципальных и госучреждений — 15%;

- Дивиденды, заработанные отечественными и иностранными предприятиями, в том числе, по депозитарным распискам — 13%;

- Доходность иностранных контрагентов, вырученная от аренды автотранспорта или грузовых контейнеров в секторе международных грузоперевозок — 10%;

- Доходность по отмеченным видам муниципальных активов — 9%.

Обратите внимание, что для определённых видов деятельности применяется налоговая ставка в 0%, следовательно, эти компании освобождаются от уплаты налога с получаемой. Сюда относятся организации, занимающиеся соцобслуживанием, участвующие в научно-исследовательской работе, ведущие образовательную либо медицинскую деятельность.

Как вычислить налогооблагаемую базу

Нужно понимать, что налоговая база не может представляться в отрицательном выражении. Если предприятие в результате финансовой деятельности несёт убытки, базис налогообложения приравнивается к нулевой отметке.

Когда платить налог на прибыль в 2022 году

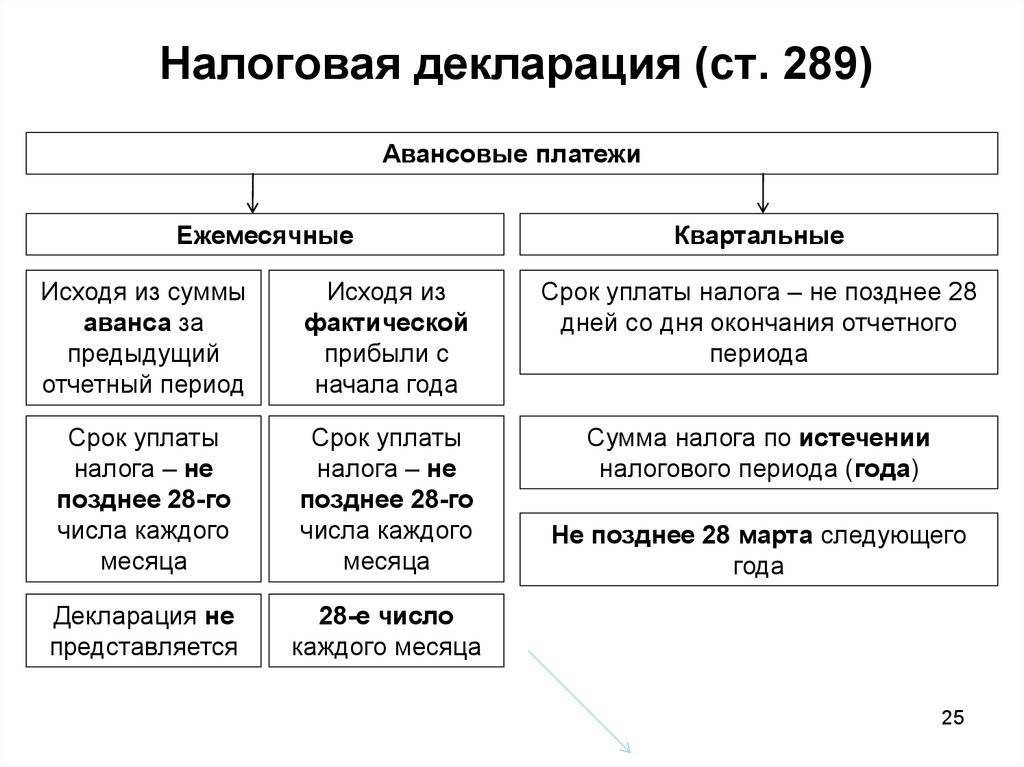

Срок перечисления налога на прибыль зависит от двух факторов. Первый — статус компании: налогоплательщики и налоговые агенты. Второй — способ уплаты авансов. Тут есть три варианта:

- ежемесячно исходя из прибыли, полученной в предыдущем квартале (п. 2 ст. 286 НК);

- ежемесячно исходя из фактической прибыли (п. 2 ст. 286 НК);

- ежеквартально (п. 3 ст. 286 НК).

Все предприятия платят налог за год не позднее 28 марта следующего года (п. 1 ст. 287, ). Срок сдвигается, если он выпадает на выходные или нерабочие праздничные дни. В таком случае можно перечислить деньги на следующий первый рабочий день (п. 7 ст. 6.1 НК).

То же самое касается ежемесячных и квартальных платежей. Если компания платит помесячно, то отчётный период за январь — до 28 февраля, за февраль — до 28 марта, за март — до 28 апреля и так далее. За кварталы уплачивается идентично: первый (январь–март) — до 28 апреля, второй (апрель–июнь) — до 28 июля, третий (июль–сентябрь) — до 28 октября.

Плательщики налога на прибыль – льготники 2021

Льготники — это те, кто платит налог на прибыль по нулевой ставке или вообще имеет освобождение от налогообложения. В обоих случаях результат один – налога на прибыль нет, но данные нюансы влияют на заполнения налоговой декларации по налогу на прибыль и налогообложения операций с такими лицами у других субъектов хозяйствования.

Ставка 0%. Она установлена временно по 31 декабря 2021 года (п. 44 подразд. 4 Переходных положений НКУ). Одними из критериев получения льготного статуса для ее применения есть:

- годовой доход ≤ 3 млн грн;

- размер зарплаты каждого работника ≥ 2 МЗП (= 12000 грн в январе-ноябре 2021).

Льгота применяется как к вновьсозданным после 01 января 2017 года предприятиям, так и действующим (подробнее критерии и исключения – см. п. 44 подразд. 4 Переходных положений НКУ, а также письмо ГФС от 04.09.2017 г. № 23407/7/99-99-15-02-01-17).

Освобождение от налогообложения. Оно предусмотрено для таких субъектов хозяйствования:

- Чернобыльская АЭС (п. 142.2 НКУ);

- предприятия, участвующие в международной программе План осуществления мероприятий на объекте «Укрытие» в соответствии с положениями рамочного соглашения между Украиной и ЕБРР о деятельности Чернобыльского фонда «Укрытие» в Украине (п. 142.3 НКУ);

- предприятия и организации, которые основаны общественными организациями лиц с инвалидностью и являются их полной собственностью (п. 142.1 НКУ);

- предприятия самолетостроения (п. 41 подразд. 4 Переходных положений НКУ) – до 01 января 2025 года;

- субъекты хозяйствования Японии, которые заняты в реализации проекта модернизации Бортнической станции очистки сточных вод японские субъекты (пп. «а» – «в» п. 9 подразд. 1 Переходных положений НКУ) – на период реализации этого проекта;

- прибыль предприятия – инвестора со значительными инвестициями на основе специального инвестиционного договора (п. 55 подразд. 4 Переходных положений НКУ) – до 01 января 2025 года. Обязательным условием увольнения является выполнение инвестором своих обязательств. Освобождение от налога сохраняется после введения объекта инвестиций в течение 5 лет.

Все действующие льготы можно найти в справочниках налоговых льгот, которые ГНС регулярно обновляет.

Правила заполнения декларации по налогу на прибыль

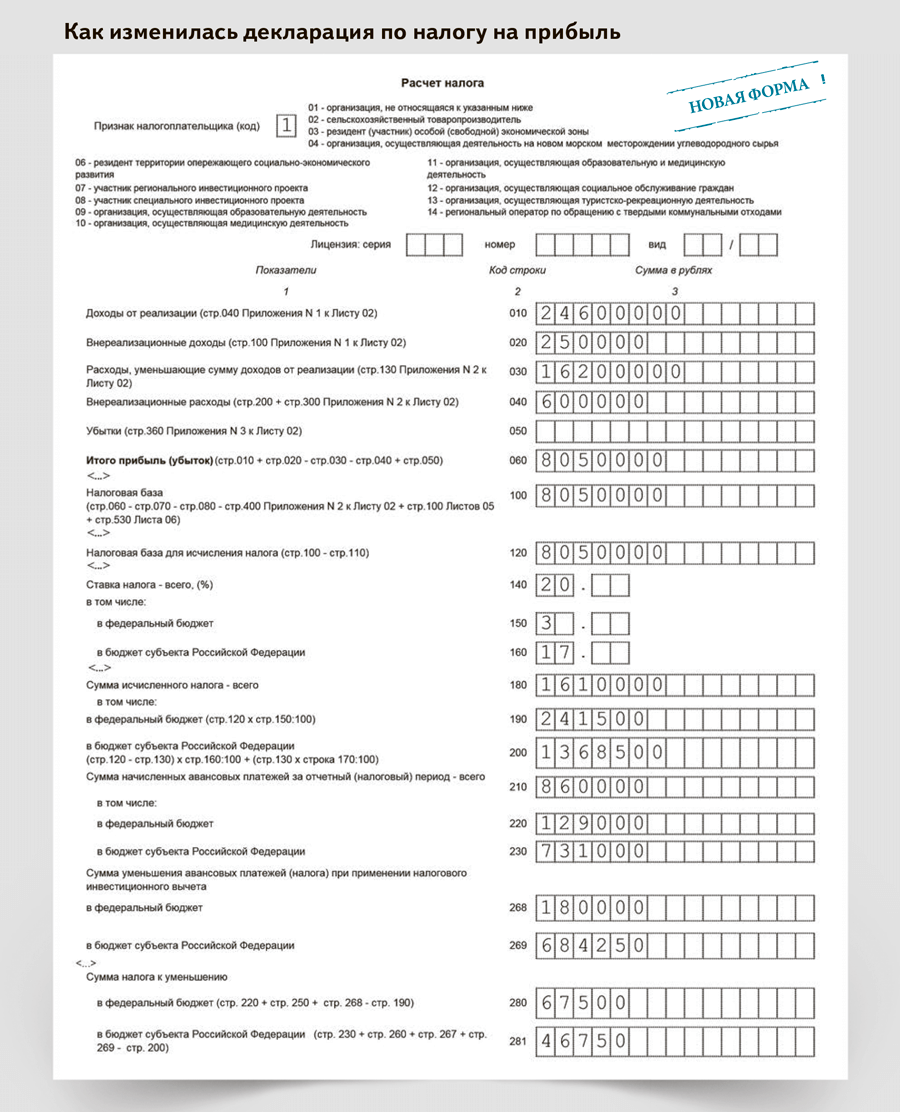

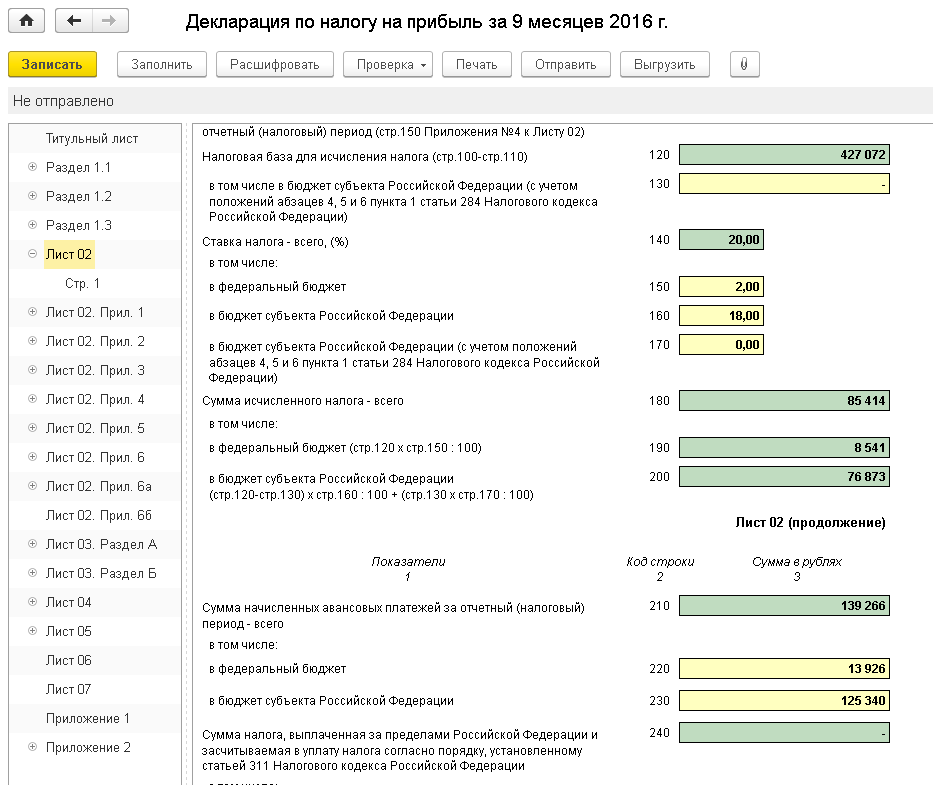

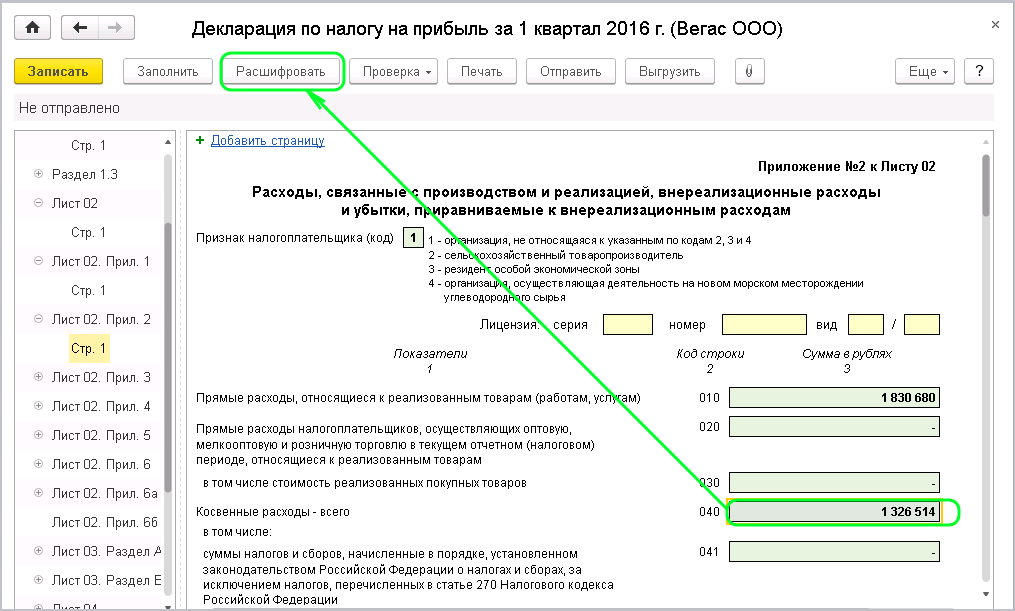

Так как декларация по налогу на прибыль играет важную практическую роль в реализации целей государственного бюджета, Федеральная налоговая служба позаботилась о строгой форме документа. Правила заполнения зафиксированы в приказе ФНС от 2016 года. В Приложении № 2 указан порядок заполнения декларации по налогу на прибыль.

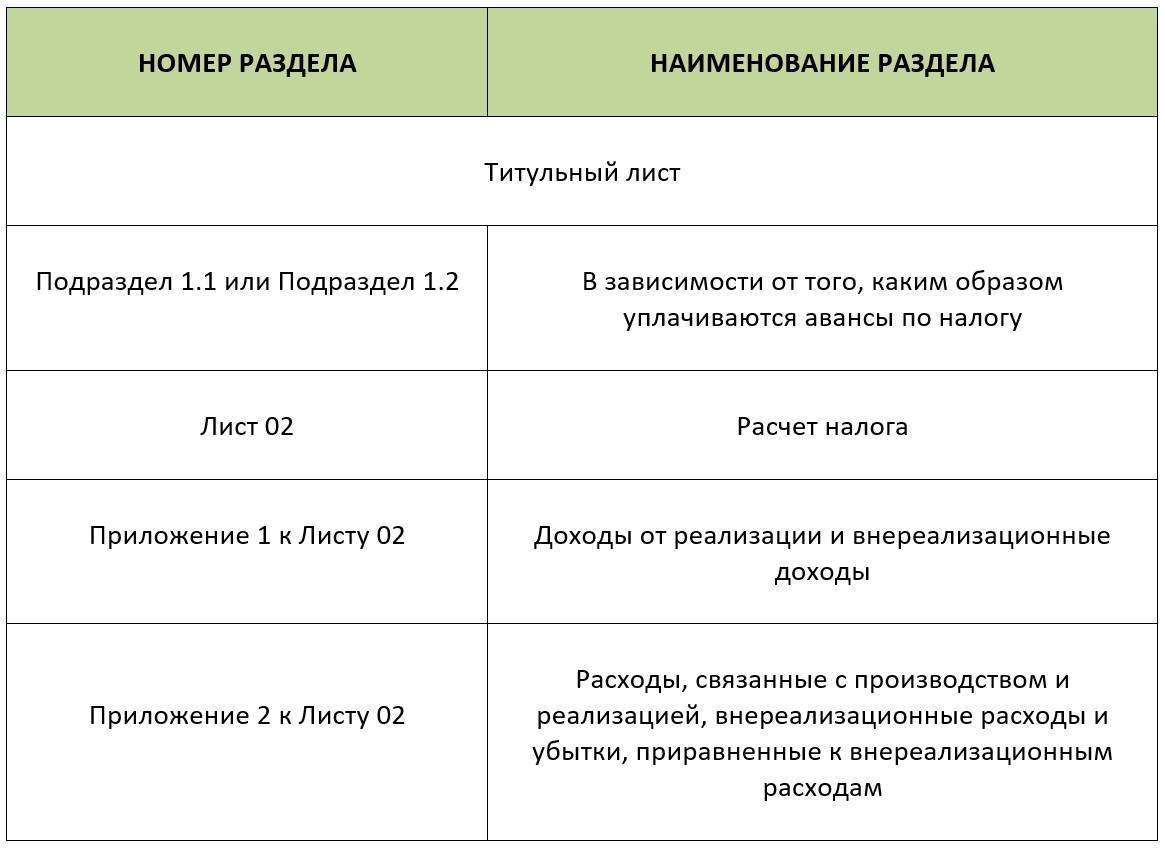

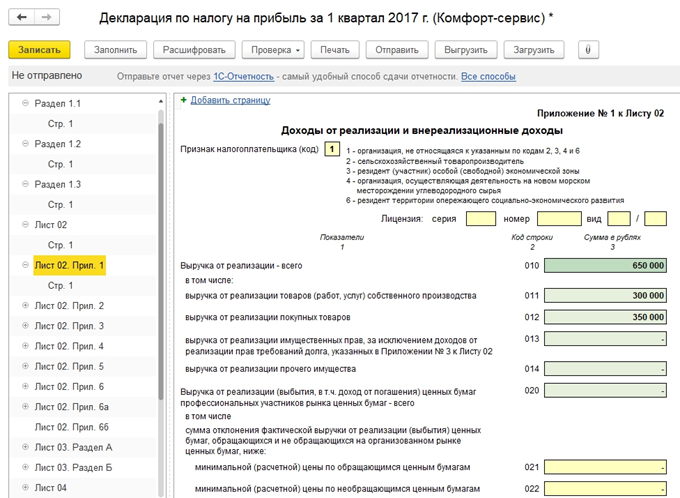

Декларация по налогу на прибыль состоит из следующих обязательных частей:

- лист 01 (титульный);

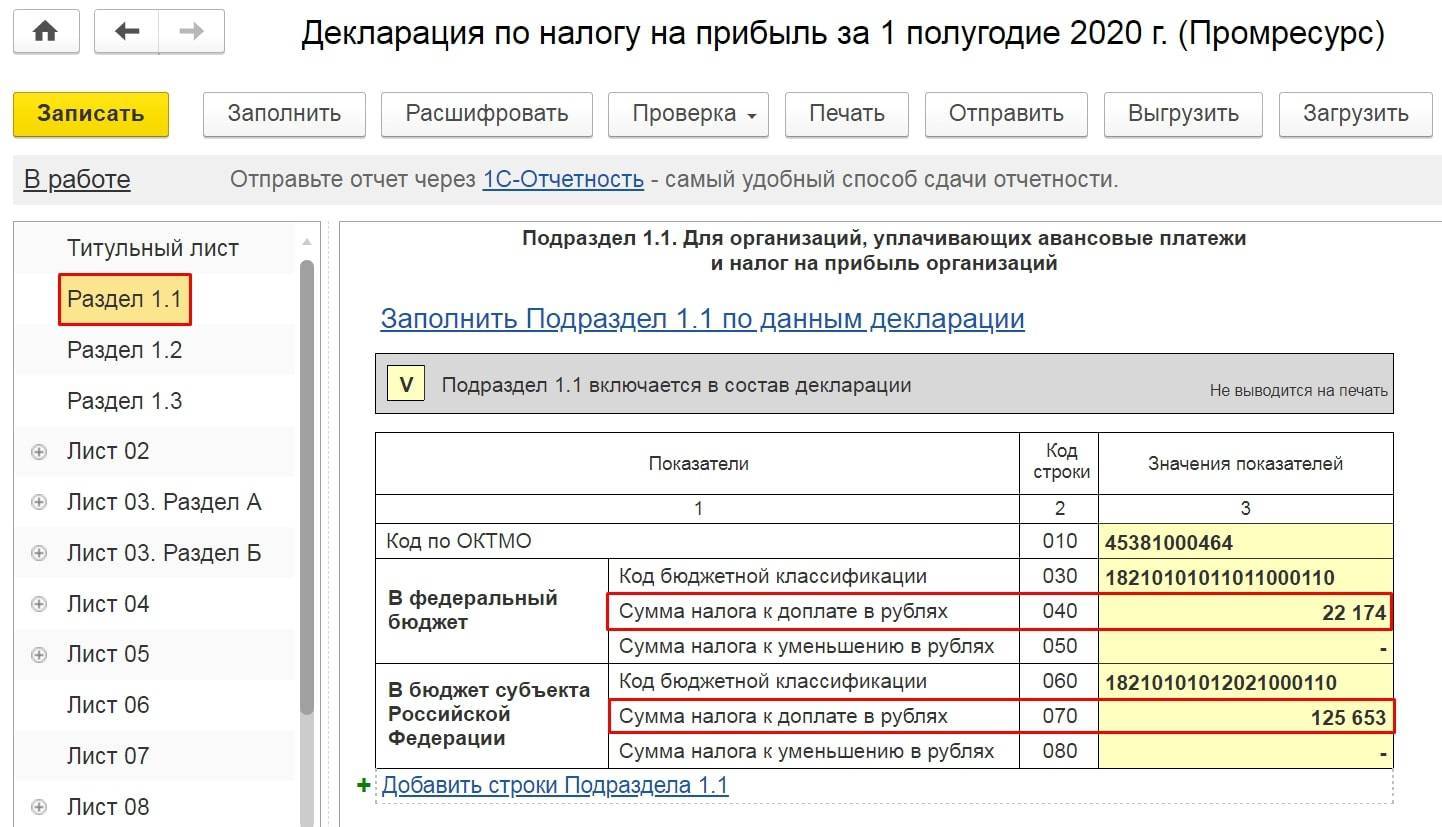

- раздел 1 (размеры налога, которые выплачиваются в бюджет);

- лист 02 (расчетные операции);

- приложение № 1 (доходы);

- приложение № 2 (расходы).

Титульный лист содержит реквизиты плательщика. Конкретное содержание раздела включает следующую информацию:

- ИНН;

- номер корректировки;

- название организации;

- отчетный период;

- код ОКВЭД;

- код постановки организации на учет.

Номер корректировки означает очередность декларации по налогу на прибыль. Если документ подается в обычном порядке (в конце каждого периода), то ставится надпись «0». Если плательщик вынужден исправить недостатки сданного ранее акта, то ставится надпись «1» (первое уточнение) и далее по порядку.

Название организации пишется в полном виде, как это указано в учредительных документах.

ОКВЭД — код экономической деятельности организации. Он содержится в выписке из ЕГРЮЛ.

Составитель должен подтвердить достоверность сведений, которые он внес в налоговый акт. Для этого на титульной странице выделен специальный блок, где указывается полное наименование организации и ФИО представителя.

После титульной страницы идет Раздел 1, который включает сведения о сумме налога на прибыль. Также указываются ИНН, КПП и код ОКТМО.

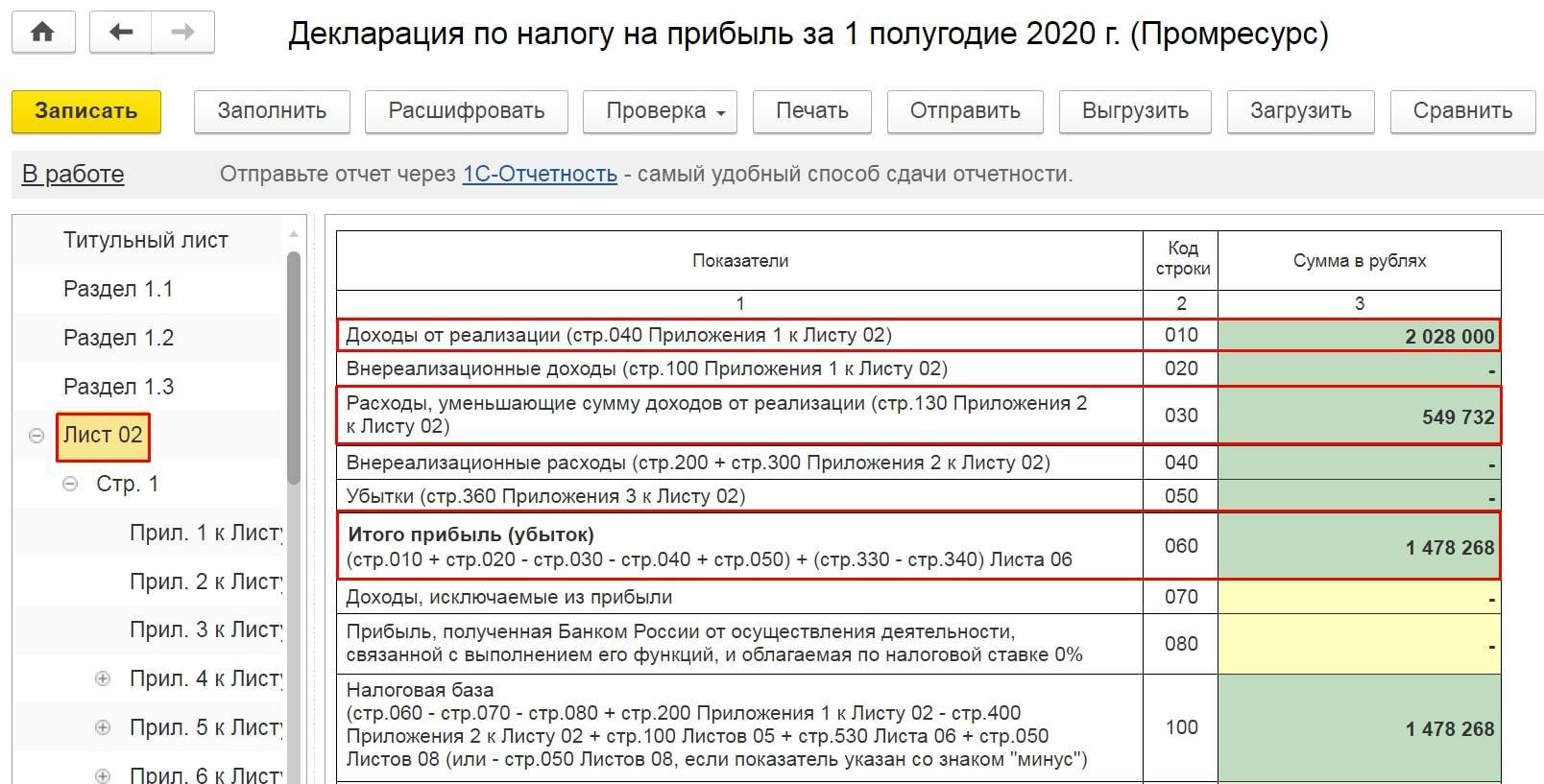

Лист 02 и его Приложения – конкретные расчеты, которые включают информацию о доходах и расходах предприятия. После расчетных операций отражается итоговая прибыль и сумма исчисленного налога.

Листы 03-09 не всегда нужны. Они заполняются в зависимости от статуса субъекта и характера его деятельности:

- 03 – организации, которые получают доход от финансовых операций с ценными бумагами;

- 04 – организации, которые платят иную налоговую ставку;

- 05 – предприятия, финансовая деятельность которых учитывается в особом порядке;

- 06 – частные пенсионные фонды;

- 07 – благотворительные организации;

- 08 – предприятие, которое осуществило самостоятельную корректировку отчетного акта;

09 – контролируемые иностранные компании.

Прочие исключения

Прибылью также не являются взносы в пенсионные фонды как государственного, так и коммерческого типа

Но! По последнему случаю в законе есть важное пояснение. В нем говорится, что подобные перечисления не признаются прибылью только в том случае, если минимум 97 % этих сумм вкладывается в формирование пенсионного фонда в негосударственных учреждениях

Прочие пенсионные накопления и отчисления в пенсионный фонд (договор государственного софинансирования) облагаются налогом.

В случае, когда собственники предприятия также вкладывают в него средства, которые затем расходуются на осуществление заявленной в учредительных документах деятельности, эти деньги сборами не облагаются. Разумеется, только в том случае, когда бухгалтерия предприятия может предоставить все необходимые документы, подтверждающие целевое расходование этих денег.

Доходами также не признаются отчисления из бюджетов адвокатских контор на нужды Федеральной адвокатской конторы. Кроме того, прибылью нельзя считать добровольные отчисления из адвокатских организаций, направленные на поддержание аналогичных организаций в регионах страны. Деньги могут расходоваться на содержание работающего адвокатского кабинета, бюро или коллегии.

Также не могут быть признаны чистой прибылью финансы и материальные средства, которые получают профсоюзные организации в рамках достигнутых ими договоренностей.

Все средства, которые были получены организациями, входящими в структуру РОСТО (и потраченные по назначению), также не облагаются данным налогом. Они могут быть использованы для военно-патриотического воспитания подрастающего поколения, употреблены на оборудование клубов и кружков. Наконец, все средства и материально-техническое обеспечение, которое получают религиозные организации в рамках благотворительности и государственного финансирования, к категории прибылей также не относят.

Понятие налога на прибыль

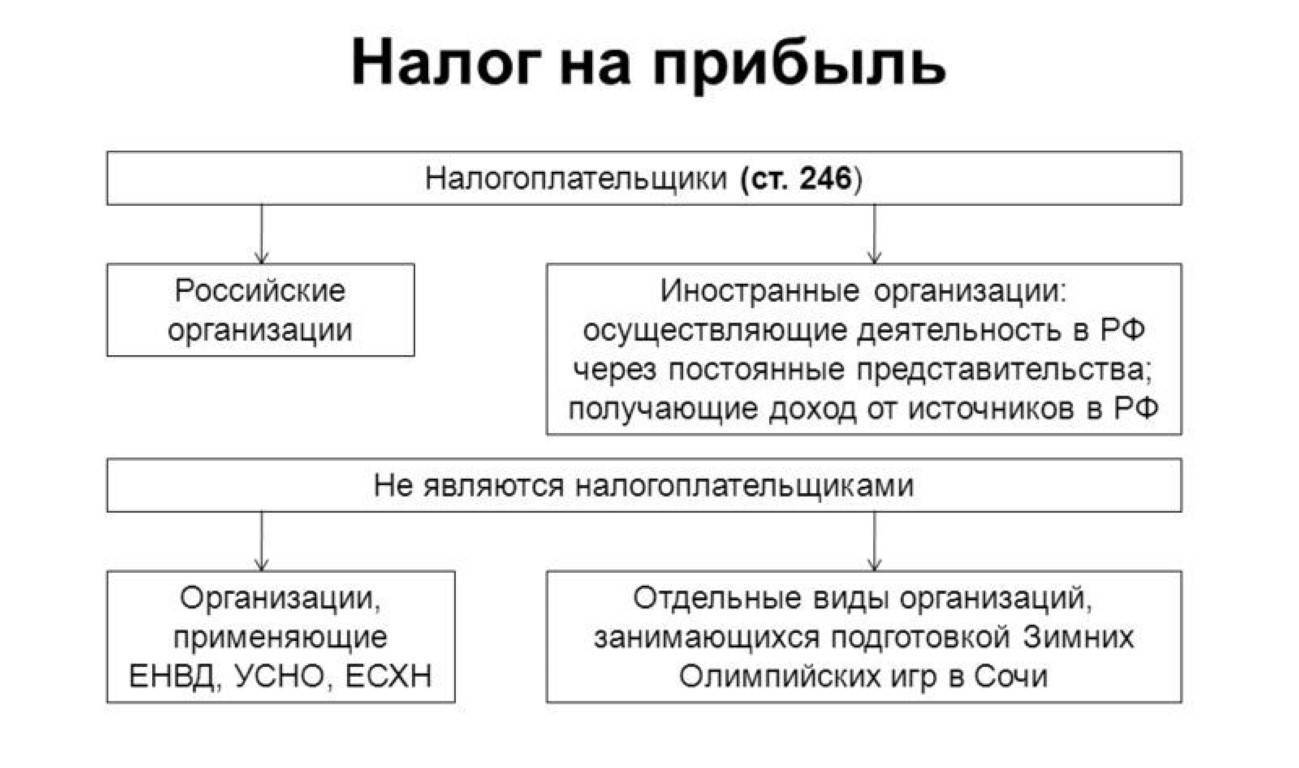

Коммерческая компания, промышленное предприятие, бюро услуг – ни одна организация, ведущая хозяйственную деятельность, не сможет существовать без получения прибыли. Более того, все они создаются исключительно с целью извлечения некоего дохода, который и участвует в формировании прибыли (доход минус расход), рассматриваемой государством в качестве базы расчёта данного налога.

Очень важно чётко понимать, что можно включить в статьи доходов и расходов, чтобы в отчётных декларациях отобразить это в формуле расчёта прибыли. В Налоговом Кодексе Российской Федерации можно найти исчерпывающий перечень видов поступлений средств и их списания, которые должны участвовать в определении размера прибыли

Так, в статью доходов войдёт:

- выручка от реализации собственной или приобретённой продукции (реализационные доходы);

- списанная кредиторская задолженность;

- прибыль прошлых отчетных периодов;

- разница курсовых колебаний (положительная);

- стоимость переданного безвозмездно имущества;

- дивиденды и банковские проценты по акциям, облигациям, прочим ценным бумагам и др.

В статье 251 Налогового Кодекса Российской Федерации можно найти перечень доходов, которые нельзя включать в расчётную базу:

- оплаченные предоплаты,

- займы и гранты,

- поступления от посреднической деятельности.

- стоимость безвозмездно приобретённого имущества, которое прежде являлось собственностью юридического или физлица, располагавшего более чем 50% долей в уставном капитале компании.

Чтобы правильно рассчитать прибыль, следует вычесть из дохода расходы, понесённые за расчётный период:

- суммы, выплаченные персоналу (заработная плата, премия, отпускные, подъёмные, страховые компенсации);

- материальные расходы;

- отчисления на амортизацию;

- реализационные расходы (рекламные, арендные и др.);

- нереализационные расходы (оплата процентов по займам и кредитам, пени и штрафы, разница курсовых колебаний (отрицательная), форс-мажоры, списанная дебиторская задолженность и пр.)

Статья 270 НК РФ приводит перечень тех расходов, которые не должны приниматься в расчёт при вычислении налогооблагаемой базы:

- выплаты членам совета директоров компании,

- любые взносы в уставный капитал организации,

- отчисления в резервные фонды,

- суммы членских взносов,

- переоценка ценных бумаг,

- платежи по некоторым видам налогов и др.

База налога на прибыль составит разницу между доходами и расходами. Если она получила отрицательный результат, то налог на прибыль компания уплачивать не должна.

Налог на прибыль: как рассчитать

Правила расчета налога на прибыль имеют в основе налогообложения положительного финансового результата деятельности предприятия. Финансовый результат — это доходы за минусом расходов. Он может быть положительным – прибыль, или же отрицательным – убыток. Финансовый результат до налогообложения определяется по правилам бухгалтерского учета, а источником для расчета и заполнения декларации у плательщиков налога на прибыль, что ведут свой учет по:

- НП(С)БУ – Отчет о финансовых результатах;

- МСФО – отчет о прибылях и убытках.

При этом плательщики налога на прибыль бывают двух типов:

- такие, которые рассчитывают налог на прибыль в «чистом» виде, то есть без корректировок. По сути, это означает, что в таких плательщиков учитываются все доходы и расходы «как есть», то есть по правилам бухгалтерского учета;

- такие, что сперва корректируют финансовый результат на так называемые налоговые разницы, которые бывают как увеличивающие, так и уменьшающие. Налог рассчитывается на основе такого откорректированного финансового результата, который может отличаться от исходного как в большую, так и в меньшую сторону. По сути, это означает, что некоторые доходы и расходы у таких плательщиков не учитываются, то есть их влияние на финансовый результат (прибыль/убыток) исключается из-за применения налоговых разниц.

Заполняем с экспертом вступительную, основную и заключительную часть

Разграничивает таких налогоплательщиков объем заработанного дохода, который определяется по правилам бухгалтерского учета, – 40 млн грн (пп. 134.1.1, п. 137.5 НКУ). Отсюда и неофициальные их названия – малодоходники и многодоходники. У первых учет проще, то есть без налоговых разниц. Отчитываются они тоже лишь один раз в год, а не ежеквартально, как многодоходники. Все правила расчета налога на прибыль содержит раздел III НКУ и подразд. 4 Переходных положений НКУ. Наглядная информация по этим общим правилам налога на прибыль приведена в таблице ниже.

НАЛОГОВЫЕ РАЗНИЦЫ И РАСЧЕТ НАЛОГА НА ПРИБЫЛЬ | ||

Критерии сравнение | Плательщики налога на прибыль, которые: | |

не определяют* налоговые разницы («малодоходники») | определяют налоговые разницы («великодоходники») | |

Объект налогообложения | Финансовый результат до налогообложения по финансовой отчетности | Финансовый результат до налогообложения по финансовой отчетности ± налоговые разницы |

Допустимый объем дохода за 2021 год | ≤ 40 млн грн (без косвенных налогов) | > 40 млн грн(без косвенных налогов), а также можно с меньшим доходом добровольно** |

Отчетный период | Календарный год | Календарный квартал |

* некоторые налоговые разницы для них все же существуют. Среди них – возможность уменьшения финансового результата на убытки прошлых лет, налоговая разница по учету бюджетных грантов. Такие корректировки тоже считаются налоговыми разницами; ** однако каждый год менять свое решение нельзя. Если переход на применение налоговых разниц уже осуществлено, то решение об их неприменение можно принять не более 1 раза в течение непрерывной совокупности лет в каждом из которых доход меньше 40 млн грн. Таким образом, если доход остается затем ежегодно в пределах до 40 млн грн, то вернуться «назад» к без учета налоговых разниц не получится |

Вновь созданные предприятия сразу имеют годовой отчетный период без корректировки налоговых разниц. Обязанность корректировать появляется только, если доход в год создания превысит 40 млн грн.

Кто и как раскрывает информацию

Какие категории доходов налогом не облагаются?

Некоторые категории прибылей не накладывают на граждан обязанности по отчислениям в пользу государства. Впрочем, их количество сравнительно невелико:

- Если доходы были получены от продажи имущества, которое находилось в вашей собственности уже более трех лет.

- Все средства денежного и материального вида, полученные в порядке наследования.

- Средства, которые были получены физическим лицом (на основании договора дарения) от членов своей семьи или наиболее близких родственников.

- Прочие доходы.

Если вы читали внимательно, то вас наверняка поразил четвертый пункт. И действительно, какие такие доходы признаются «прочими» и не подлежат обложению налогами? Увы, но толкового ответа на этот вопрос вы не найдете даже на ресурсе самой ФНС, а потому суды завалены исками от физических лиц, которые судятся с налоговиками как раз-таки из-за неоправданно размытых формулировок отечественных законов. Помните, как тяжело дается любая налоговая декларация, особенно ее заполнение? Налог на прибыль – настоящий рай для адвокатов, так как дел по этому направлению всегда много.

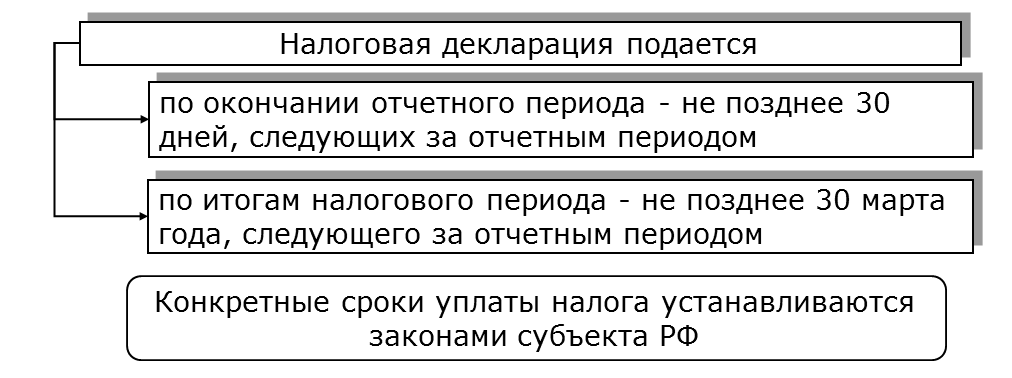

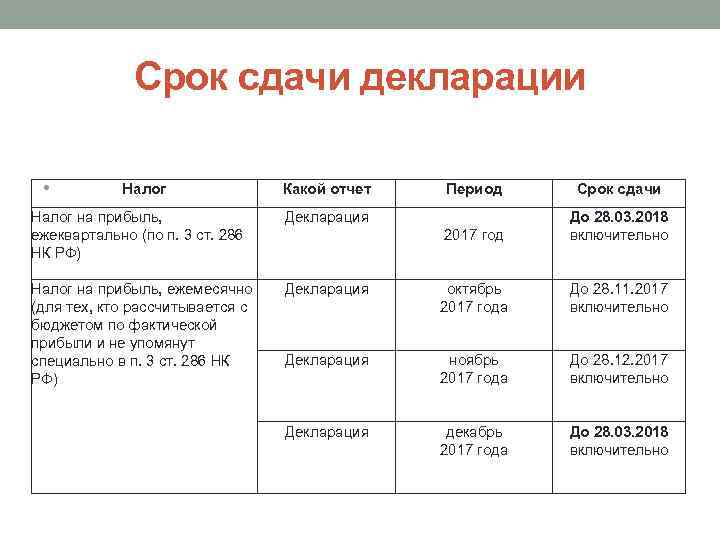

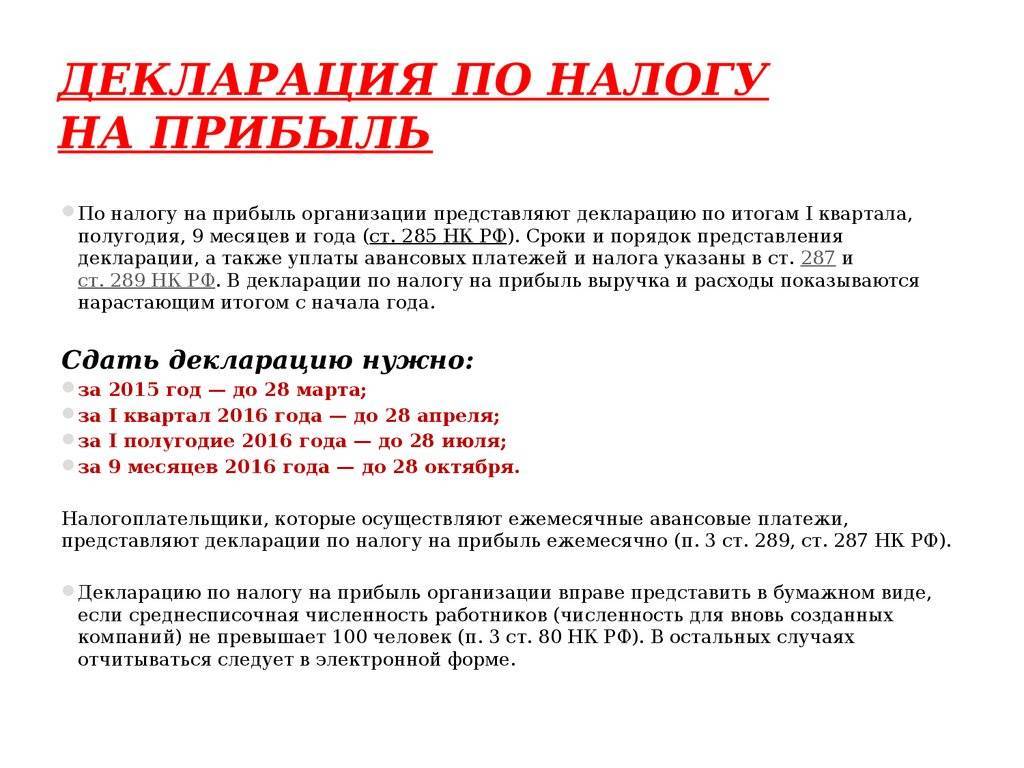

Срок представления налоговой декларации

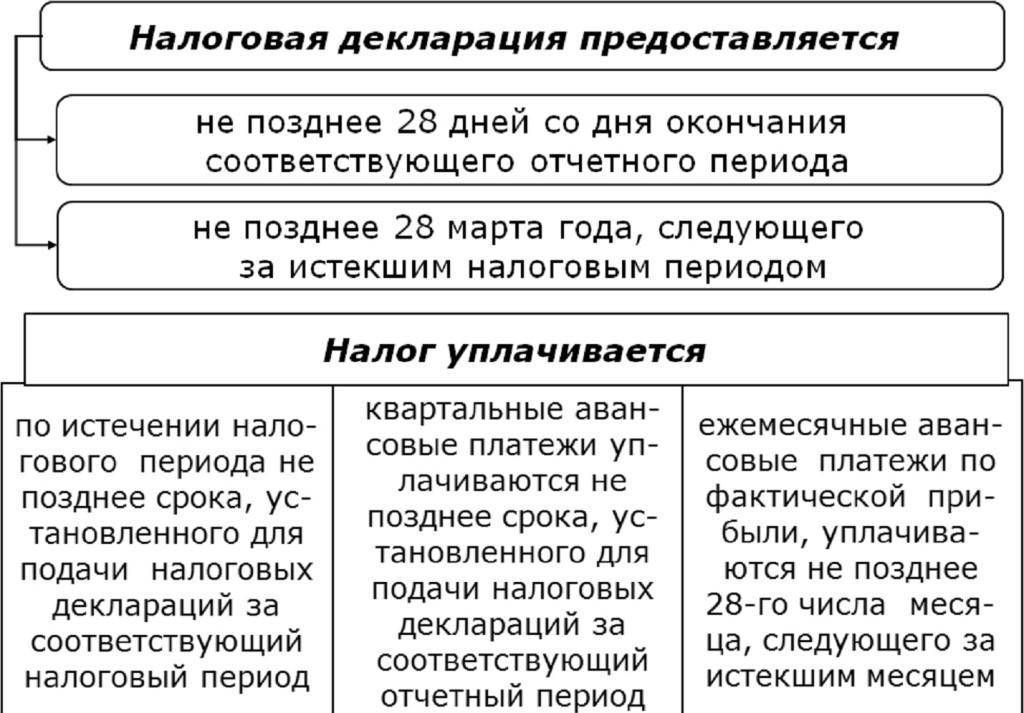

Пунктом 6 ст. 80 НК РФ определено, что налоговая декларация (расчет) представляется в установленные законодательством о налогах и сборах сроки.

Налогоплательщики, согласно п. 1 ст. 289 НК РФ, обязаны представлять налоговые декларации по истечении каждого отчетного и налогового периода.

Налоговые агенты обязаны представлять декларации по истечении каждого отчетного (налогового) периода, в котором производились выплаты налогоплательщикам.

Отчетными периодами по налогу на прибыль согласно ст. 285 НК РФ признаются первый квартал, полугодие и девять месяцев календарного года.

Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и т.д. до окончания календарного года.

Налоговым периодом по налогу на прибыль организаций признается календарный год. Календарным годом, как вы знаете, является период времени с 1 января по 31 декабря.

Налогоплательщики по окончании отчетного периода должны представить налоговые декларации (налоговые расчеты) не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Если отчетным периодом является квартал, полугодие и девять месяцев календарного года, налоговая декларация представляется не позднее 28 апреля, 28 июля и 28 октября соответственно.

Если же налоговыми периодами являются месяц, два месяца, три месяца и т.д. до окончания календарного года, то налоговая декларация представляется не позднее 28 числа каждого месяца, следующего за истекшим календарным месяцем. То есть за январь налоговую декларацию следует представить не позднее 28 февраля, за февраль – не позднее 28 марта и т.д.

Налоговые агенты представляют декларации не позднее 28 календарных дней по истечении каждого отчетного периода, в котором производились выплаты налогоплательщикам.

По итогам налогового периода и налогоплательщики, и налоговые агенты обязаны представить налоговые декларации не позднее 28 марта года, следующего за истекшим налоговым периодом, что установлено п. 4 ст. 289 НК РФ.

Единая упрощенная налоговая декларация, возможность представления которой предусмотрена ст. 80 НК РФ и о которой мы упомянули в предыдущем разделе, представляется в налоговый орган не позднее 20 числа месяца, следующего за истекшим кварталом, полугодием, 9 месяцами и календарным годом. То есть для представления единой упрощенной декларации установлены иные сроки, нежели для обычных деклараций. По окончании первого квартала декларация представляется не позднее 20 апреля, по окончании полугодия – не позднее 20 июля, по итогам 9 месяцев – не позднее 20 октября, а декларация по окончании календарного года должна быть представлена не позднее 20 января следующего года.

Нередко случается так, что срок представления налоговой декларации выпадает на выходной или нерабочий праздничный день. В этом случае следует руководствоваться ст. 6.1 НК РФ, согласно которой в тех случаях, когда последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день. Например, 28 апреля 2012 г. – день сдачи налоговой декларации по итогам I квартала 2012 г. – приходится на субботу. Это выходной день, следовательно, налоговая декларация должна быть представлена в налоговый орган не позднее 30 апреля 2012 г. – ближайший, следующий за 28 апреля, рабочий день.

Действие, для совершения которого установлен срок, может быть выполнено до 24 часов последнего дня срока. Если налоговая декларация будет сдана в организацию связи до 24 часов последнего дня срока, то срок не считается пропущенным.

Особые моменты

Важно! Если в составе вашей организации имеется несколько (или даже одно) обособленных подразделений, то при подаче декларации важно разделять общую прибыль и средства, полученные каждым из таких структурных подразделений. Кроме того, в этом случае платится также налог на прибыль за квартал

Срок предоставления декларации – не позднее 21 числа последнего квартального месяца (первые два платежа). В последующем – не позднее 20 числа. Вот так платится налог на прибыль. Сроки эти были ведены в нынешнем году

Кроме того, в этом случае платится также налог на прибыль за квартал. Срок предоставления декларации – не позднее 21 числа последнего квартального месяца (первые два платежа). В последующем – не позднее 20 числа. Вот так платится налог на прибыль. Сроки эти были ведены в нынешнем году.

В случае, когда предприятие участвует в проектах, утвержденных в указе “Об инновационном центре “Сколково”, то используется пятый пункт статьи 284 Кодекса, предусматривающий нулевую ставку налога. Но при этом упомянутые организации должны предоставлять в ФНС не только декларацию о получаемой прибыли, но и Уведомление, в котором должны быть отображены сведения по совокупному объему полученного дохода.

Ставка и расчет

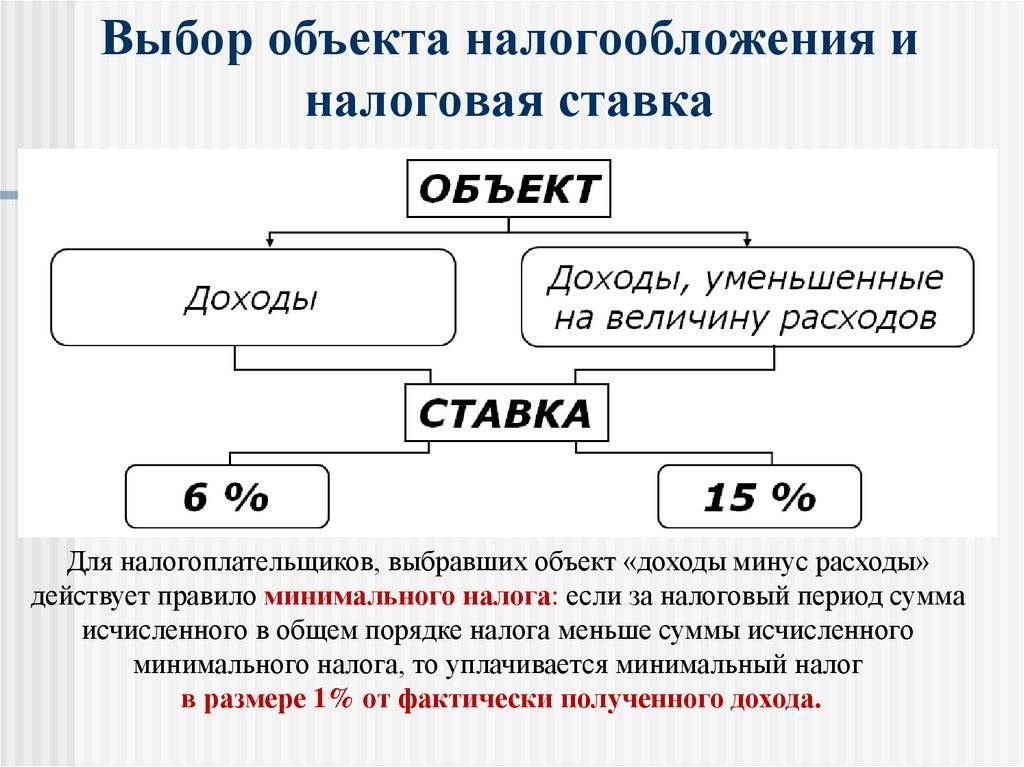

Налоговые ставки для бюджетных организаций приравнены к общепринятым, и составляют:

- 20%, с уплатой 2% в общую, федеральную казну и 18% – в местную.

- Льготные 0% – при оказании коммерческих услуг в области медицины и образования.

Теперь узнаем, как рассчитать налог на прибыль бюджетного учреждения.

Формула

Формула расчета налога для «бюджетников» точно такая же, как и для всех: Сумма налога к оплате = (полученный доход – понесенные при этом расходы) × налоговая ставка.

Формула расчета налога для «бюджетников» точно такая же, как и для всех: Сумма налога к оплате = (полученный доход – понесенные при этом расходы) × налоговая ставка.

Пример:

Бюджетное учреждение на проведении платных экскурсий заработало 100000 рублей, затратив при этом на их организацию – 50000. Поэтому с данного объекта налогообложения необходимо заплатить налог на прибыль:

(100000 – 50000) × 0,2 = 10000 рублей.

Проблемная часть

Но проблемой при расчете налога на прибыль для бюджетных учреждений, является распределение соотношения облагаемых и необлагаемых доходов и связанных с ними расходами. Поэтому:

- Вести раздельный учет доходов, попадающих в налоговую базу и непопадающих.

- Перечень возможных доходов от коммерческой деятельности и порядок начисчисления налога на прибыль с них должны быть прописаны во внутренних документах.

Кроме того при расчете данного вида налога важно вести раздельный учет расходов, которые могут быть:

- Материальные.

- Амортизационные.

- На оплату труда.

- Прочие.

Ведь часть расходов финансируются из бюджета или по целевым направлениям, и поэтому при расчете налога на прибыль у «бюджетников» не учитываются.

Примеры

Вот пример расчета налога с отдельным учетом расходов, пошедших на обеспечение коммерческой деятельности по пропорциональной системе:

В отчетном квартале бюджетное учреждение получило рублей:

- Из бюджета – 1900 млн.

- Целевого назначения – 175 млн.

- От предпринимательской деятельности – 550 млн.

Всего – 2625 млн.

Далее:

- Поступления от платных услуг составляют: 550/(2625 – 175)×100% = 22,4%.

- Общие расходы за квартал в рублях – 2425 млн. (плюс 175 млн. целевых). При пропорциональном расчете расходов на предпринимательскую деятельность получаем: (2425 – 175)/ 100×22, 4% = 504 млн. рублей.

- Облагаемая налогом прибыль при этом расчете получается (550 – 504) = 46 млн. рублей.

- Отсюда выводится налог на прибыль от коммерческой деятельности по общей формуле: (550 – 504)×0,20 = 9, 2 млн. рублей.

О проводках учета начисления налога на прибыль бюджетных организаций (учреждений) расскажет видео ниже:

https://youtube.com/watch?v=i1N7fjchgS8

Важно!

В том случае, когда производилась полная реорганизация компании, в состав налоговой базы не включается (!) стоимость того имущества, которое было передано фирме-правопреемнику предприятия, которое была реорганизовано.

Впрочем, данное положение нуждается в дополнениях со стороны наших законодателей, потому как в этой области чрезвычайно часто возникают споры между ФНС и компаниями-правопреемниками. Здесь следует учитывать обоснованность реорганизации: если в судебном порядке будет доказано, что собственники пытаются таким способом уйти от налогов, им придется нести полную персональную ответственность, вплоть до уголовного преследования.

Основные средства, МНМА и налог на прибыль 2021

В 2021 году продолжают действовать нововведения прошлого года в для целей налога на прибыль, отдельно:

- увеличена граница МНМА / ОС до 20 тыс. грн (пп . 14.1.138 НКУ). Ее применяем только для новоприобретенных с 23.05.2020 года объектов. Для избежания налоговых разниц многодоходникам следует внести изменения в приказы об учетной политике 2021/2022;

- ускоренная амортизация ОС. Может быть применена для ОС, введенных в эксплуатацию с 1 января 2020 года по 31 декабря 2030 года (п. 431 подразд. 4 Переходных положений НКУ). Такие ОС должны быть новыми (имеется в виду для плательщика налога, то есть они могут быть бывшими в употреблении), использоваться исключительно плательщиком налога на прибыль без сдачи в аренду, кроме ситуации, когда аренда является основной деятельностью (см. разъяснение налоговиков на с. 8 Информационного письма ГНС № 12). Сроки ускоренной амортизации приведены в таблице ниже;

- это возможно на период реконструкции, модернизации, достройки, дооборудования или консервации ОС (пп. 138.3.1 НКУ). Приостанавливать амортизацию необходимо с месяца следующего после месяца прекращения эксплуатации таких ОС;

- уже разрешен производственный метод начисления амортизации (пп. 138.3.1 НКУ). Он предусматривает начисление амортизации в зависимости от количественных характеристик его работы по отношению к запланированной. Например, для автомобиля это может быть запланированный пробег в км до капитального ремонта двигателя и тому подобное. Например, запланирован пробег 200 тыс. км. За 1-й год машина прошла 50 тыс. км. Итак, начисляется за год амортизация 25% стоимости автомобиля (=50/200=0,25). Если же автомобиль не использовался, то и амортизация будет нулевая. Предварительно следует осуществить инвентаризацию тех объектов, по которым решено изменить метод начисления амортизации (п. 52 подразд. 4 Переходных положений НКУ).

Ускоренная амортизация 2020-2030 | ||

Группа ОС для целей налогового учета | Минимальный срок амортизации, лет | |

ускоренный* | обычный | |

3 – передающие устройства | 5 | 10 |

4 – машины и оборудование | 2 | 5 |

5 – транспортные средства | 2 | 5 |

9 – другие ОС | 5 | 12 |

* их можно применять независимо от сроков амортизации, которые указаны в приказе об учетной политике и к отдельным выборочным объектам, а не только для всей группы соответствующих ОС. |

️ ТРАНСФЕРТНОЕ ЦЕНООБРАЗОВАНИЕ

Мишин Николайруководитель группы трансфертного ценообразования KPMG в Украине, ексначальник управления проверок трансфертного ценообразования Департамента аудита ГНС

► трансфертные ловушки ► ошибки в трансфертных отчетах FY 2020 ► деловая цель, «скрытые» дивиденды, операции с нерезидентами ► толкования ОЭСР ► налоговый контроль ► свежая судебная практика по спорам о трансфертном ценообразовании

Как избежать доначислений и штрафов

Способы представления налоговой декларации

Налоговая декларация (расчет) по налогу на прибыль может быть представлена в налоговый орган по месту учета налогоплательщика (налогового агента) следующими способами, установленными п. 3 ст. 80 НК РФ:

- по установленной форме на бумажном носителе;

- по установленным форматам в электронном виде.

Декларация (расчет) представляется вместе с документами, которые в соответствии с НК РФ должны прилагаться к налоговой декларации (расчету), при этом налогоплательщики имеют право представить такие документы в электронном виде.

Налоговые декларации в электронном виде в обязательном порядке представляют организации-налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек. Вновь созданные организации (в т.ч. при реорганизации), численность работников которых превышает указанный предел, также представляют налоговые декларации (расчеты) в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Таким образом, критерием определения того, обязана ли организация представлять отчетность в электронном виде, является среднесписочная численность работников за предшествующий календарный год. Сведения о среднесписочной численности представляются налогоплательщиком в налоговый орган не позднее 20 января текущего года, а в случае создания (реорганизации) организации такие сведения следует представить не позднее 20 числа месяца, следующего за месяцем, в котором организация была создана (реорганизована).

Форма сведений о среднесписочной численности работников за предшествующий календарный год утверждена Приказом ФНС России от 29 марта 2007 г. N ММ-3-25/174@, Рекомендации по порядку заполнения названной формы содержатся в Письме ФНС России от 26 апреля 2007 г. N ЧД-6-25/353@ “О рекомендациях по Порядку заполнения формы “Сведения о среднесписочной численности за предшествующий календарный год”.

Налогоплательщики, отнесенные к категории крупнейших, независимо от среднесписочной численности сотрудников все налоговые декларации (расчеты), которые они обязаны представлять в соответствии с НК РФ, представляют в налоговый орган в электронном виде, если иной порядок представления информации, отнесенной к государственной тайне, не предусмотрен законодательством Российской Федерации.

Налоговая декларация (расчет) может быть представлена налогоплательщиком в налоговый орган лично или через представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи (п. 4 ст. 80 НК РФ).

Налоговый орган не вправе отказать в принятии налоговой декларации (расчета), представленной налогоплательщиком (налоговым агентом).

По просьбе налогоплательщика при представлении декларации на бумажных носителях налоговый орган обязан проставить на копии декларации (расчета) отметку о принятии и дату ее получения. При получении декларации (расчета) по телекоммуникационным каналам связи налоговый орган передает налогоплательщику (налоговому агенту) квитанцию о приеме в электронном виде.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Ставки налога на прибыль организаций

Уплата данного сбора осуществляется на региональном уровне. В местную казну поступает двадцать процентов прибыли от осуществления деятельности организации (и иных доходов, как было выяснено), из которых только два процента перечисляется в федеральный бюджет государства.

Существуют послабления для организаций, занимающихся некоторыми видами деятельности.

Нулевая ставка по налогу предусмотрена для:

- компаний и организаций, занимающихся медициной и образованием, но лишь до 2020 года;

- организаций, ведущих разработки, занимающихся исследованиями, результаты которых предполагают получение в дальнейшем каких-либо прибылей;

- налоговой базы, определяемой в следствии реализации долей уставного капитала сторонних организаций;

- финансовой деятельности Центрального Банка.

Другие ставки предусмотрены для следующих случаев:

- обязательства по долгам оцениваются по различным ставкам от нуля до пятнадцати процентов;

- такими же ставками оперируют при учете дивидендов;

- если рассматривается иностранная организация, доход которой получен не по непосредственной деятельности, тогда ставка берется из расчета от десяти до двадцати процентов.

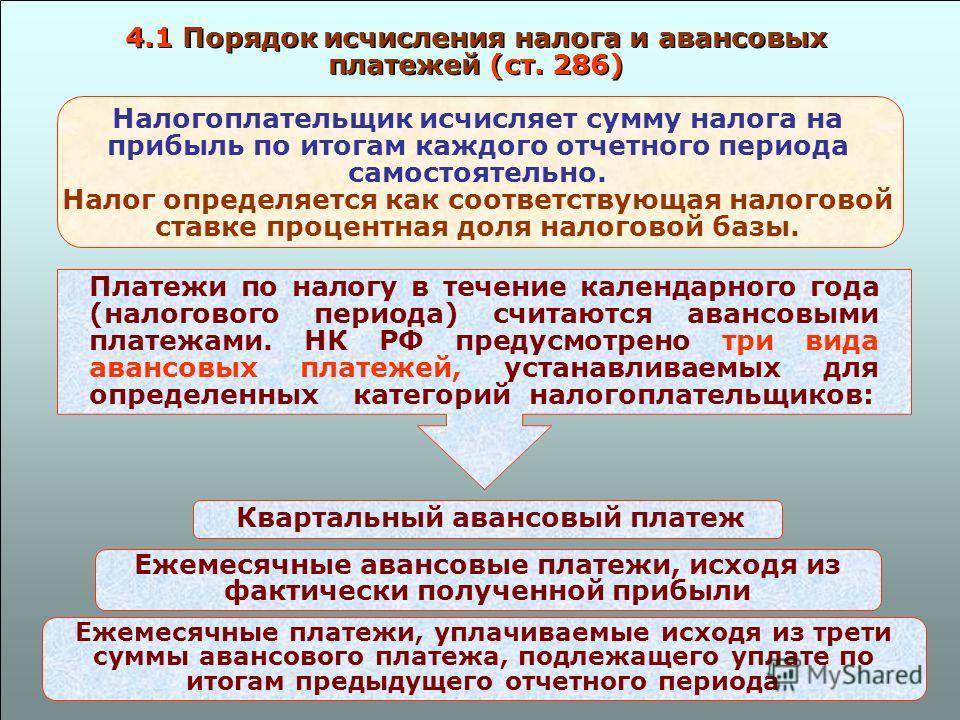

Как исчисляются налоги и авансовые отчисления

- Ежемесячный авансовый платёж — вносится не позже 28 числа последующего месяца;

- Ежеквартальный авансовый платёж — вносится не позднее определённых для подачи налоговых деклараций сроков;

- Оплата по истечении налогового периода — вносится не позднее установленных законом сроков.

Рассмотрим порядок отчислений более подробно.

Ежеквартальный авансовый платёж

- Ап — авансовый платёж за отчётный период;

- По — платёж за текущий период;

- Пп — платёж за предыдущий период.

Применяется данная формула следующим образом. Допустим, что за минувшие полгода компания заработала 100 000 рублей. По стандартному налоговому тарифу, сумма налога к оплате составит 20 000 рублей: 100 000*20%.

При этом в первом квартале, величина налога составила 17 000 рублей. Чтобы узнать налог, подлежащий оплате по итогам полугодия, нужно сделать так: 20 000-17 000=3 000 рублей.

Ежемесячный авансовый платёж

Рассмотрим, как можно вычислить ежемесячный авансовый платёж, если в качестве отчётного периода был выбран квартал. Допустим, в первом квартале года компания заплатила налог на прибыль в размере 30 000 рублей. Эту сумму нужно разделить на 3 части. В результате, ежемесячный авансовый платёж за апрель, май и июнь составит по 10 000 ежемесячно.

Авансовые отчисления от размера фактической прибыли

Рассчитываются такие авансовые отчисления по следующей схеме:

- Платёж за январь = налогу от выручки, полученной в этом месяце;

- Платёж за январь-февраль = налогу от прибыли за этот период, минус январский взнос;

- Платёж за январь-март = налогу от прибыли, за отчётный период, за вычетом взноса, сделанного в январе-феврале.

По схожему принципу налоги рассчитываются в течение всего календарного года.

Налоговая ставка в 13 %

Этот наиболее стандартный размер взноса чаще всего используется по отношению к физическим лицам, которые являются налоговыми резидентами нашего государства. К примеру, именно эти налоги в декларации по прибыли выставляются в случае, когда вы получили доход от продажи любого своего ценного имущества.

Кроме того, ставка в 13 % используется по отношению к тем гражданам, которые не являются налоговыми резидентами нашего государства. Происходит это в следующих ситуациях:

- Если иностранный гражданин осуществляет на территории Российской Федерации законную трудовую деятельность.

- К вышеупомянутой категории относятся также доходы иностранных граждан, признанных ценными специалистами.

- При трудовой деятельности людям, которые вошли в государственную программу помощи соотечественникам за рубежом, переехав на постоянное место жительства в Российскую Федерацию.

- Кроме того, именно эта процентная ставка используется по отношению к доходам лиц, постоянно работающих на кораблях и воздушных судах, которые большую часть времени проводят на территории других государств.