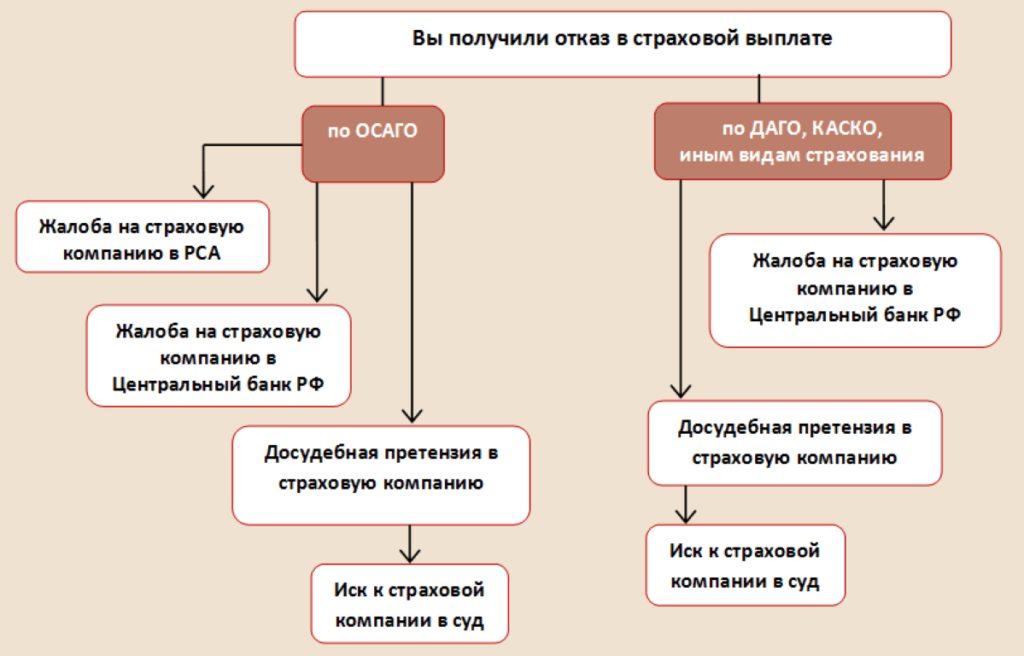

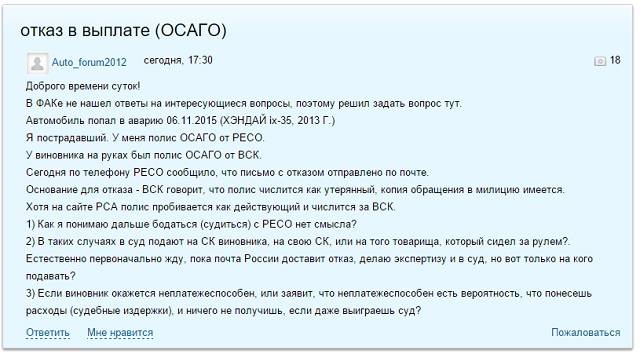

Страховая не платит по КАСКО. Обращение в суд.

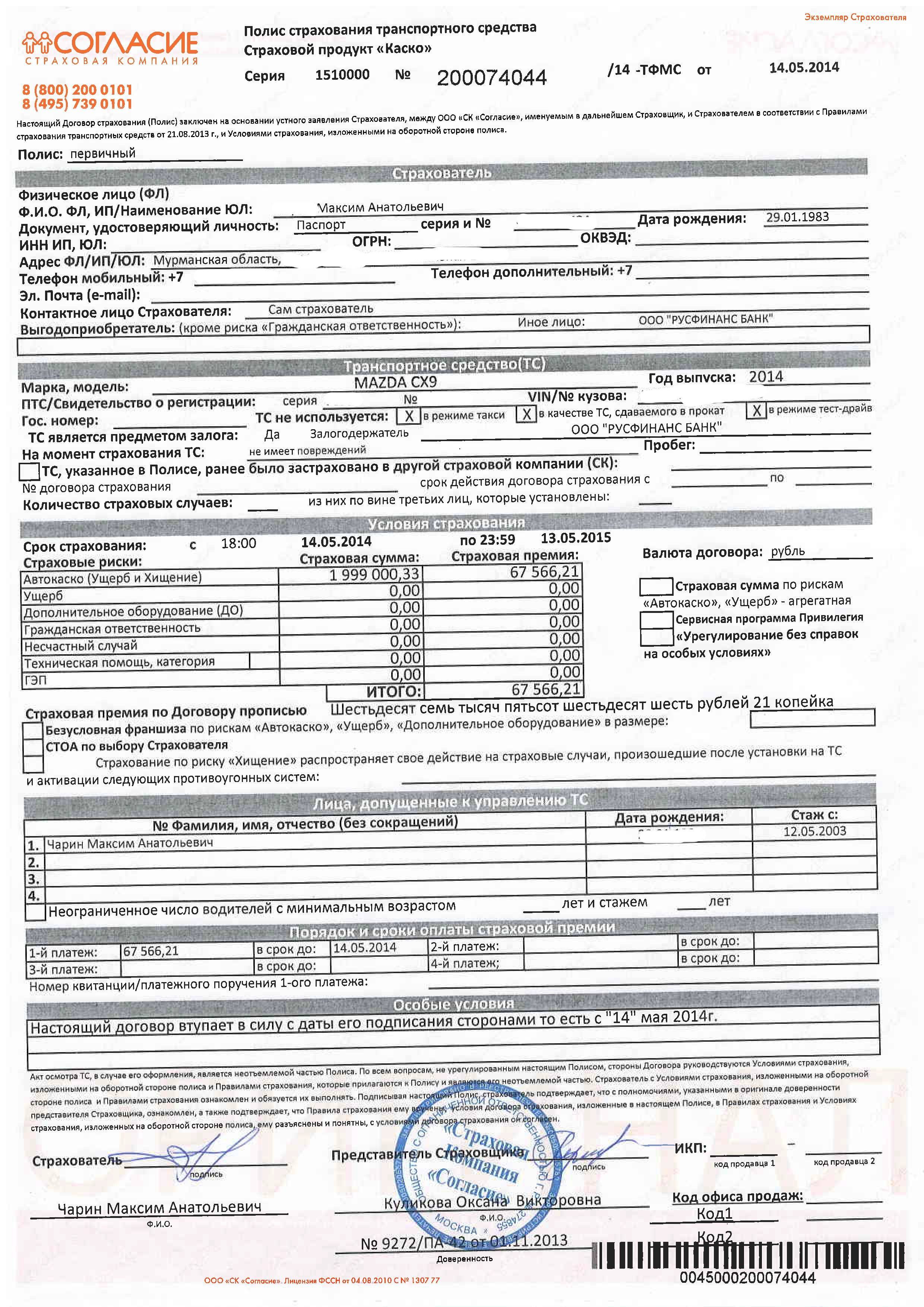

Автострахование КАСКО, как вид имущественного страхования регулируется нормами гражданского законодательства РФ. При этом, в спорах со страховыми компаниями автовладельцы, будучи потребителями услуг по автострахованию, в части, не урегулированной гражданским законодательством, также вправе ссылаться на нормы Закона РФ «О защите прав потребителей», предусматривающего ряд санкций для страховой в случае нарушения прав потребителя – это неустойка, штраф, компенсация морального вреда.

Если вы намерены самостоятельно обращаться в суд с иском к страховой, то вам следует знать этот минимум:

- Подсудность спора выбираете вы – либо в суд по месту своего жительства, либо по месту нахождения (юридический адрес) страховой компании

- Госпошлину платите, только если цена иска превышает 1 000 000 рублей, если она ниже – вы освобождены от ее уплаты

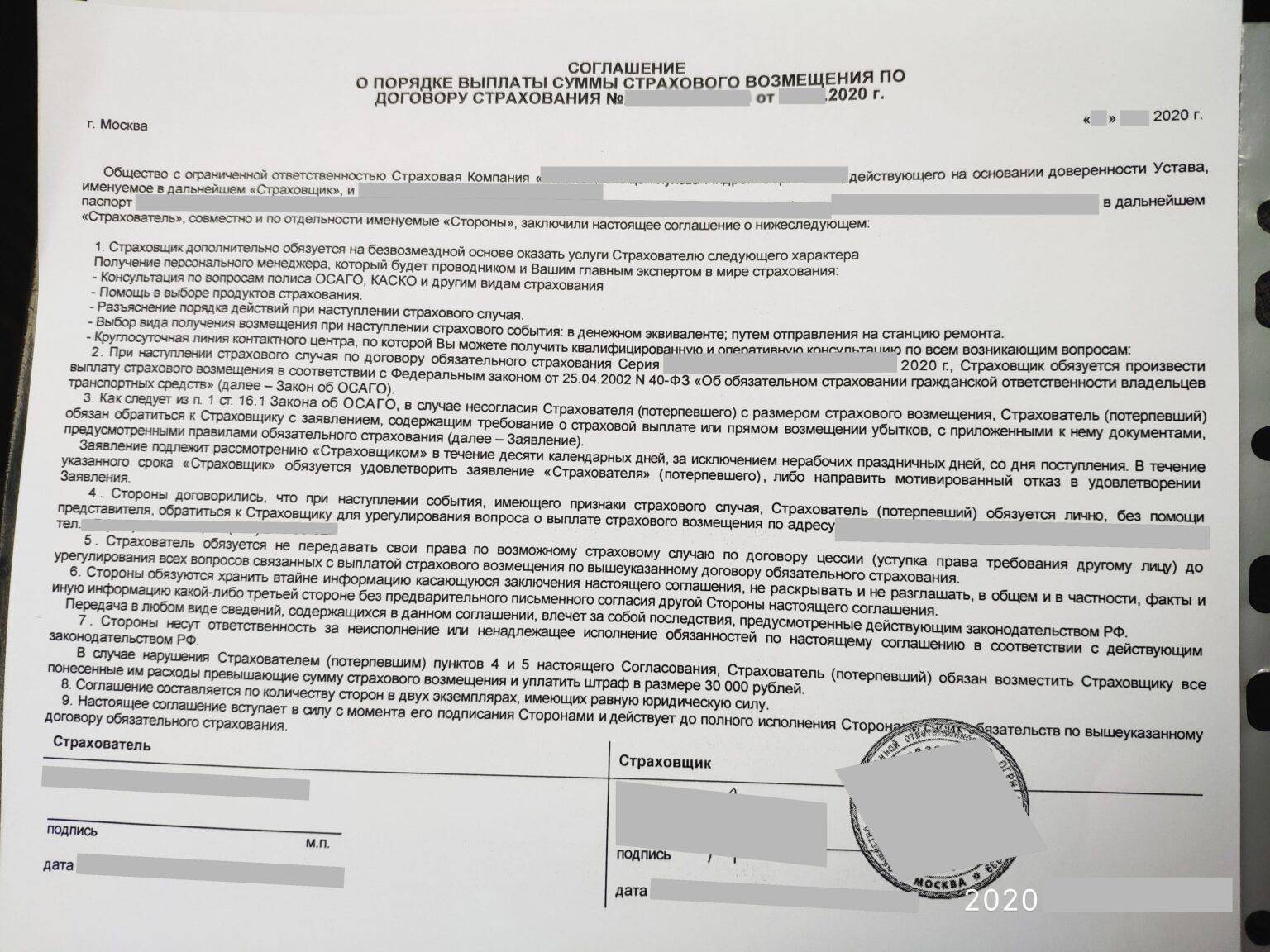

- Предъявление досудебной претензии страховщику по КАСКО – целесообразно, но не обязательно. Если правилами страхования предусмотрен обязательный досудебный порядок, то он, в силу закона, является ничтожным.

- Кроме основного требования, вы можете предъявить страховщику требование о возмещении морального вреда и штрафа, а также взыскать с него понесенные судебные расходы (услуги юриста, услуги оценщика, госпошлина)

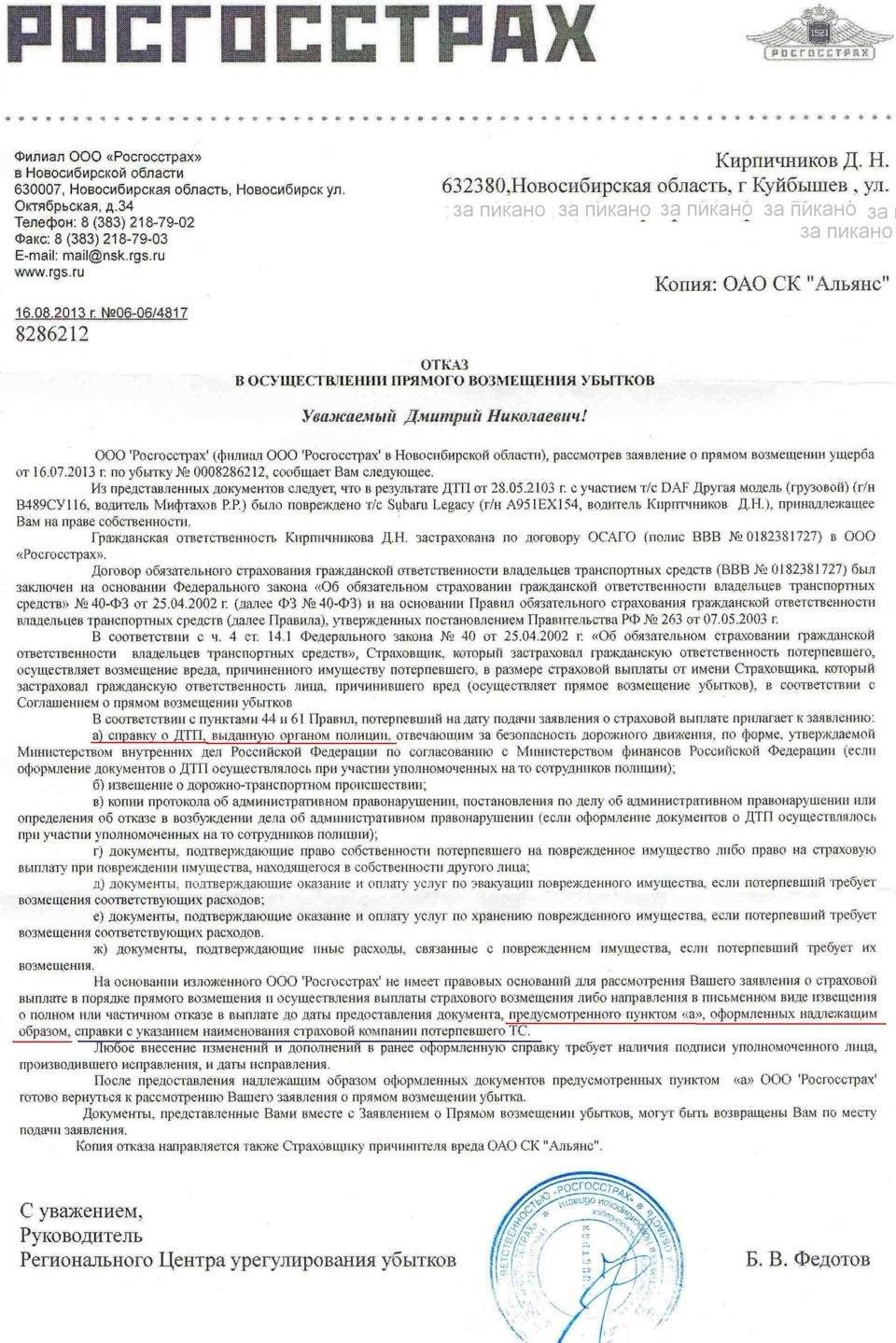

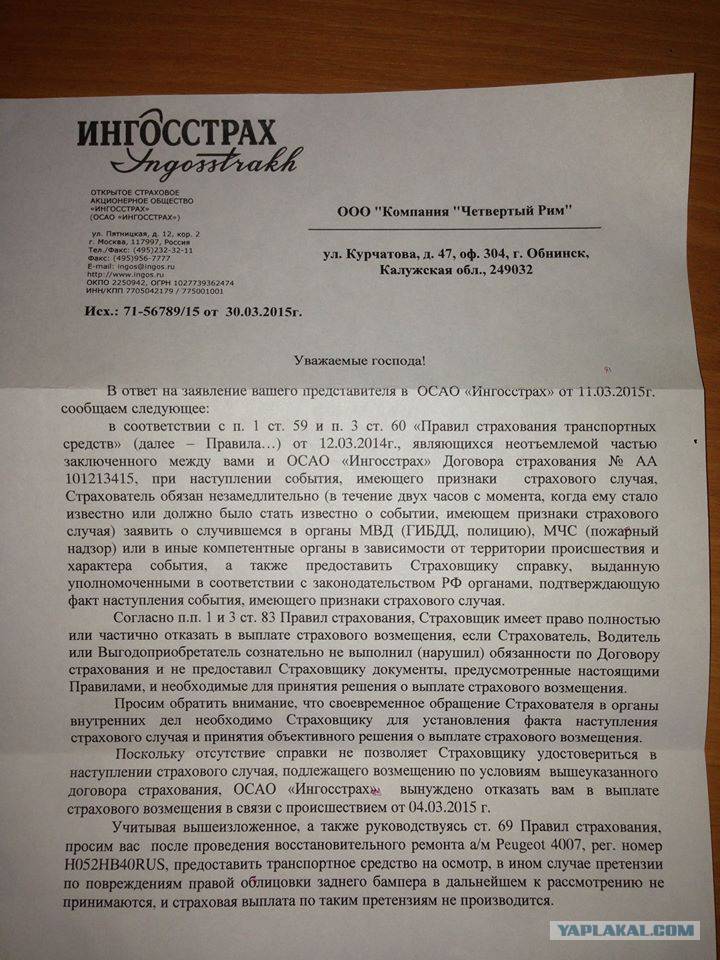

Нарушение сроков подачи документов о страховом случае

Абсолютно все страховщики акцентируют внимание на соблюдении установленных сроков подачи заявления о наступлении страхового случая, а также документов, его подтверждающих. Нарушение предусмотренных сроков, во-первых, вызывает у них подозрение в махинациях, а во-вторых, это самый удобный и законный способ отказать в компенсации

Отказ страховой в этом случае четко регламентирован п. 1 ст. 961 Гражданского кодекса РФ, где прописано, что страхователь обязан незамедлительно сообщить в компанию о наступлении случая, предусмотренного договором.

Если в соглашении указан временной промежуток для обращения, лучше его соблюсти, иначе вы рискуете остаться без возмещения ущерба. Обычно нарушение срока происходит по следующим причинам:

• страхователь «замотался» и попросту забыл вовремя подать документы;

• страховой случай наступил, когда страхователь находился в командировке (на отдыхе), и он обратился с заявлением только по возвращении;

• страхователь вовремя написал заявление, но документы, подтверждающие страховой случай, не смог предоставить своевременно.

Нарушение, предусмотренное последним пунктом, нередко является следствием того, что страхователь длительное время ждет результатов проверки, проводимой ГИБДД. Отказ страховой компании в выплате, основанный на превышении указанного в соглашении срока, считается законным только в том случае, если страховщик сумеет доказать, что несвоевременное обращение помешало установить необходимые обстоятельства происшествия. По крайней мере, так гласит п. 2 ст. 961 ГК РФ.

В принципе, любое решение страховщика можно оспорить в судебном порядке, однако лучше не нарушать предусмотренные сроки. Чтобы избежать недоразумений, документы подавайте в двух экземплярах. Сотрудника, принимающего их, попросите расписаться на копиях, которые вы оставляете себе.

Как снизить риск остаться без выплаты

Напоследок приведем несколько полезных советов, которые, возможно, помогут вам избежать неприятностей в отношениях со страховой компанией.

1. Заключайте договор только с проверенными компаниями, успевшими положительно себя зарекомендовать на рынке страхования.

2. Внимательно изучите текст договора, прежде чем подписать его.

3. Не нарушайте правил, предусмотренных договором страхования.

4. Следите за техническим состоянием вашего автомобиля.

5. Оборудуйте транспортное средство противоугонной системой.

6. Старайтесь не нарушать Правила дорожного движения.

7. Не допускайте к управлению застрахованным автомобилем посторонних лиц, не предусмотренных в полисе.

8. При наступлении страхового случая незамедлительно сообщите об этом страховщику. При первой же возможности подайте заявление и представьте ему все необходимые документы.

9. Если страховая тянет с выплатой или вообще отказывает в ней, обращайтесь с претензией в соответствующие инстанции.

10. И не пытайтесь обмануть страховщика: выйдет себе дороже.

Просрочена оплата очередного страхового взноса

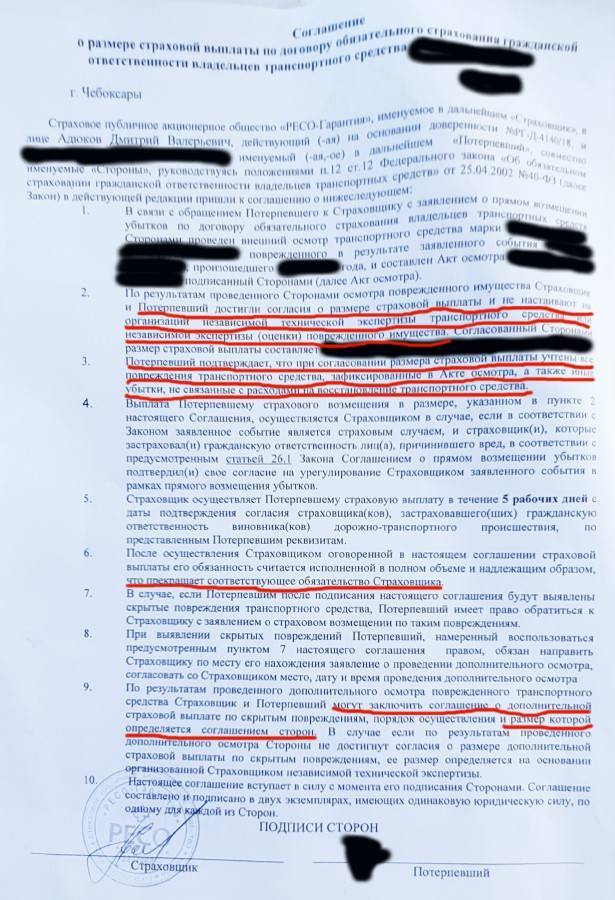

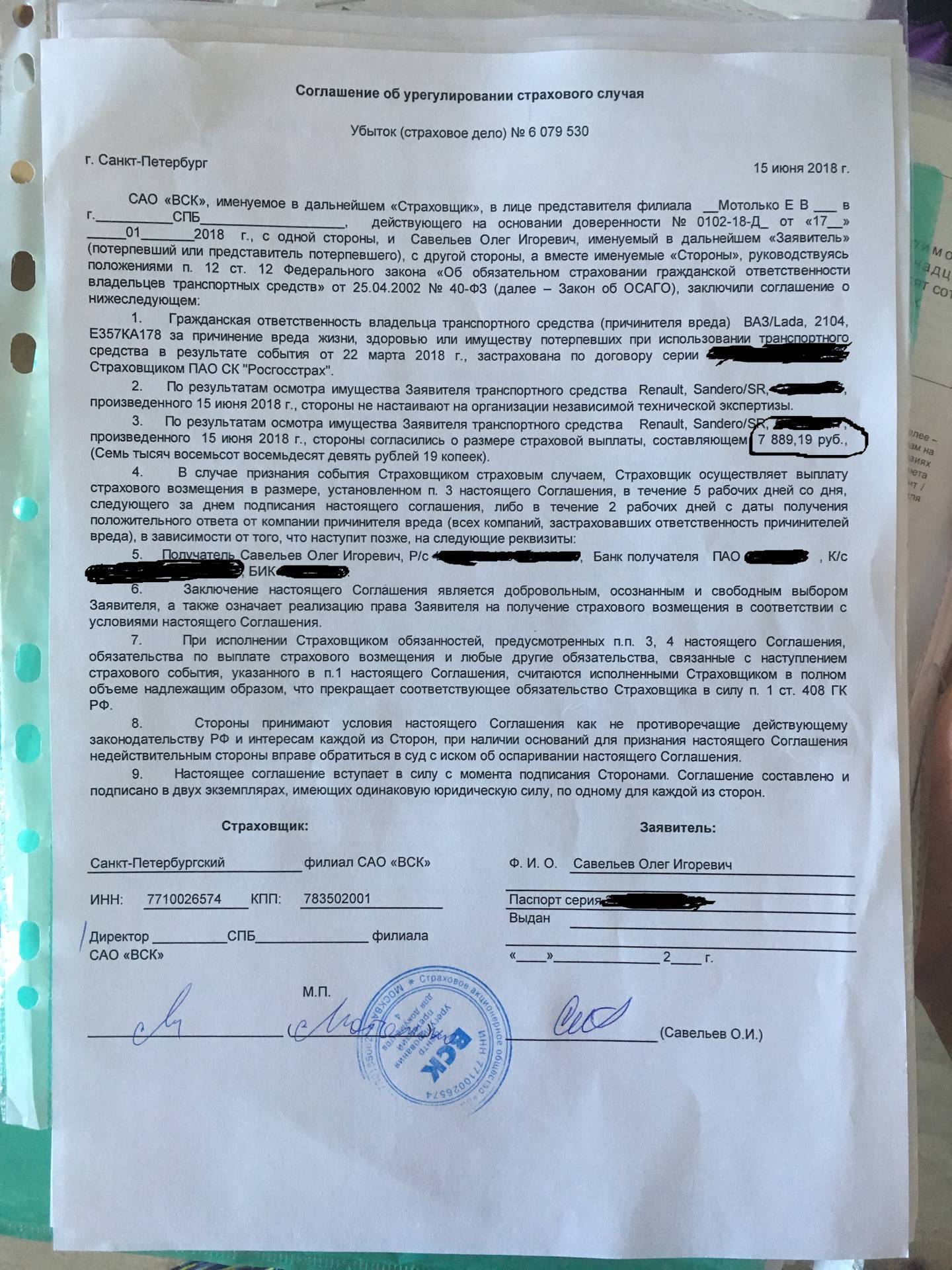

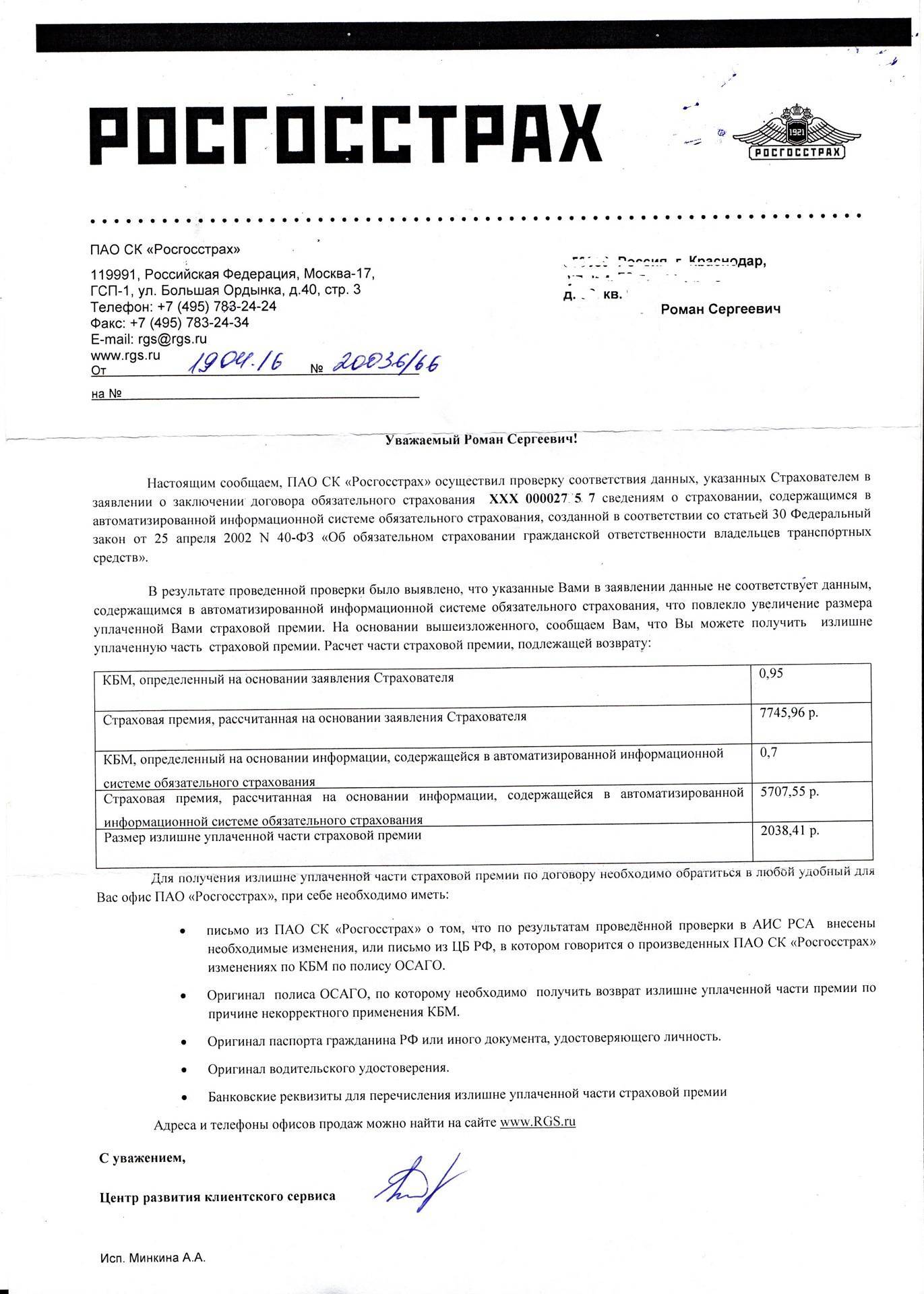

Если страховая отказывает в выплате ссылаясь на прекращение договора страхования в связи с просрочкой очередного страхового взноса, то такой отказ также можно оспорить в суде, при условии, что страховой случай имел место до даты внесения страхового взноса, который впоследствии был просрочен.

Дело в том, что в случае неуплаты страховщиком очередного страхового взноса страхового взноса страховая компания вправе расторгнуть договор страхования, и если она не заявила об отказе от исполнения договора по этому основанию, то и отказывать в выплате по причине неуплаты страхового взноса страховая компания не вправе. Таким образом, в вышеуказанном случае страховщик обязан произвести страховую выплату, но при этом может удержать из страхового возмещения сумму просроченного очередного страхового взноса.

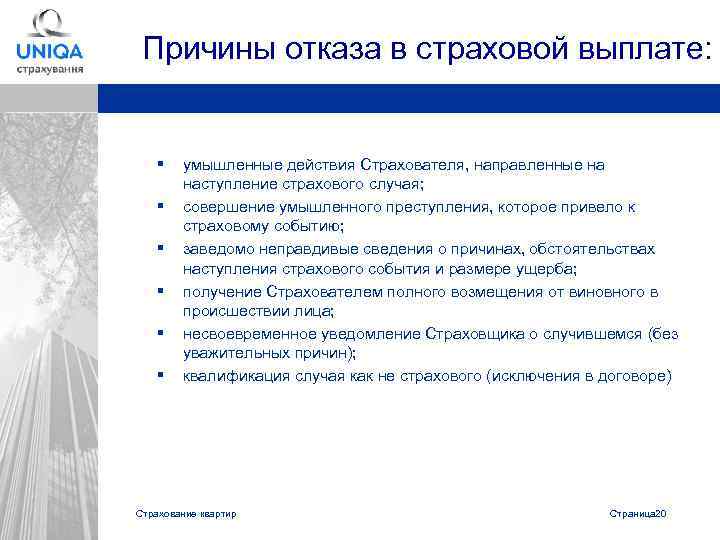

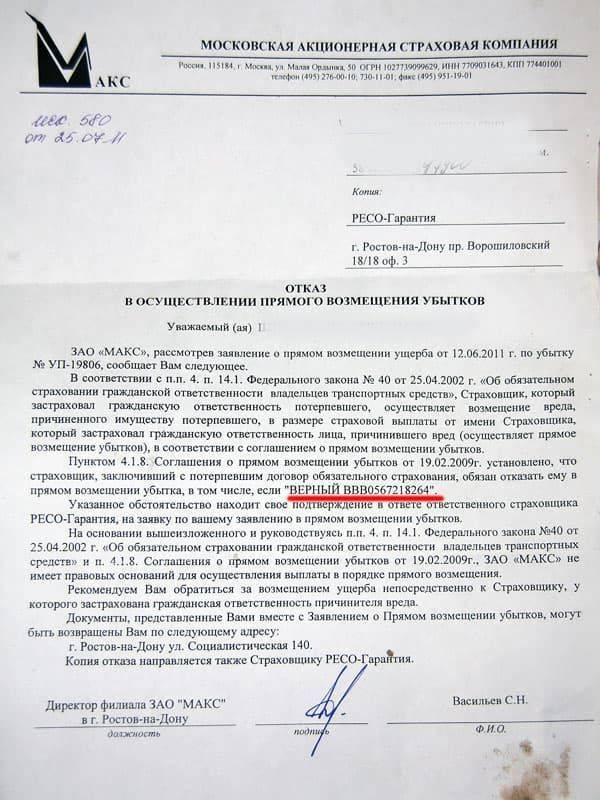

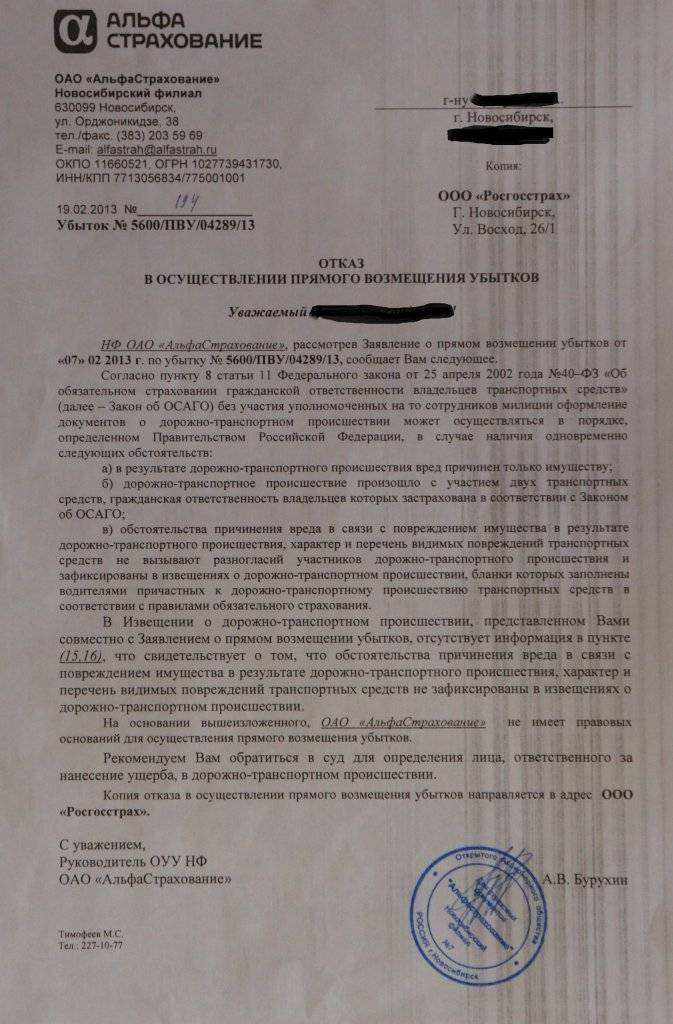

Основные причины отказа

Перечислить все основания для отказа в выплате невозможно, так как все зависит от условий, предусмотренных страховым договором, но, ссылаясь на практику, можно сказать, что основными причинами невыплат являются:

• нарушение сроков подачи документов о страховом случае;

• ремонт авто до его осмотра представителем страховой компании;

• неустановленная или не активированная противоугонная система;

• укрытие от страховой компании запасных ключей и документов на авто;

• хранение автомобиля в месте, не предусмотренном в договоре;

• нежелание страхователя возбуждать уголовное дело по факту страхового случая;

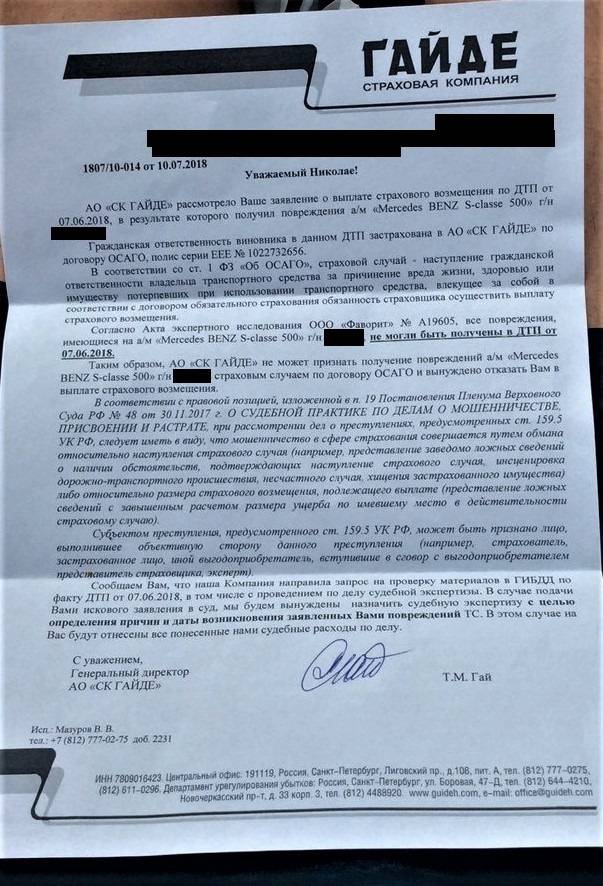

• несоответствие заявленных страхователем повреждений авто реальным обстоятельствам происшествия;

• управление застрахованным транспортным средством во время наступления страхового случая лицом, не вписанным в страховой полис;

• грубое нарушение водителем правил дорожного движения.

Отказ и освобождение от выплаты

Страховое обязательство предполагает возмещение страховщиком причиненного ущерба либо же проведение выплаты, предусмотренной в договоре суммы при наступлении страхового случая. Но в любом подобном договоре предусмотрены основания для отказа в выплате или же освобождения от нее.

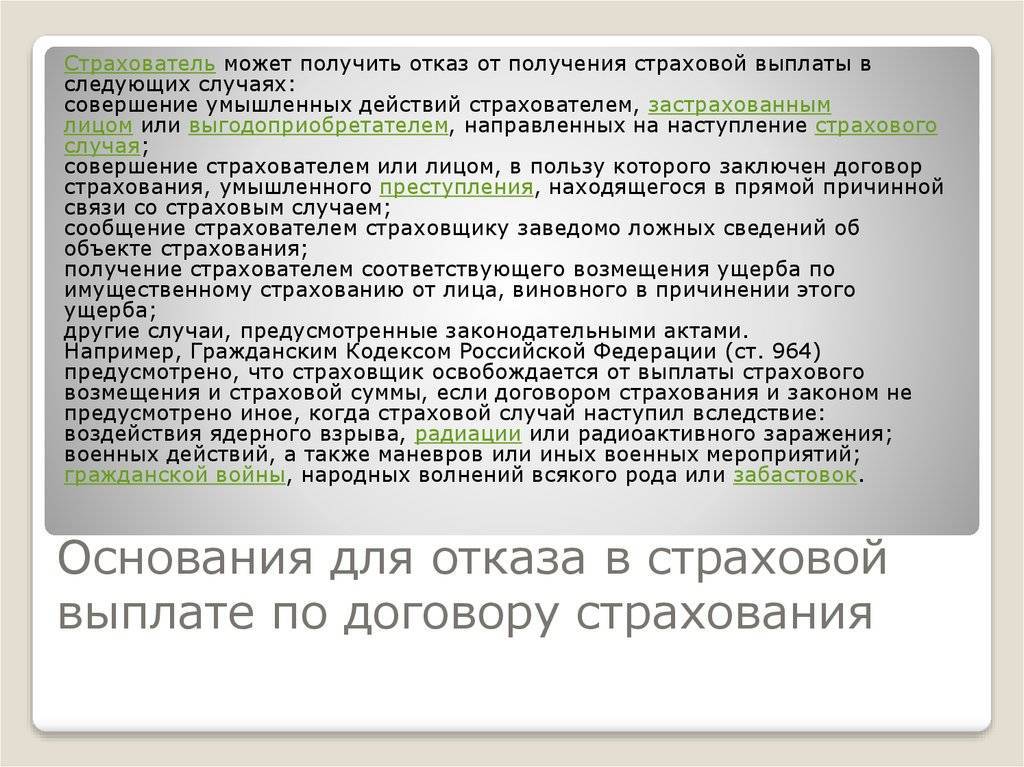

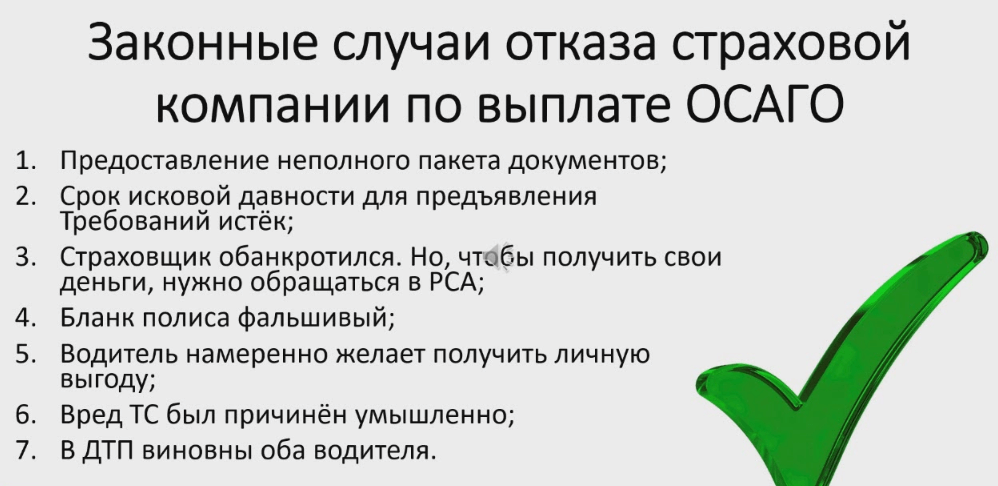

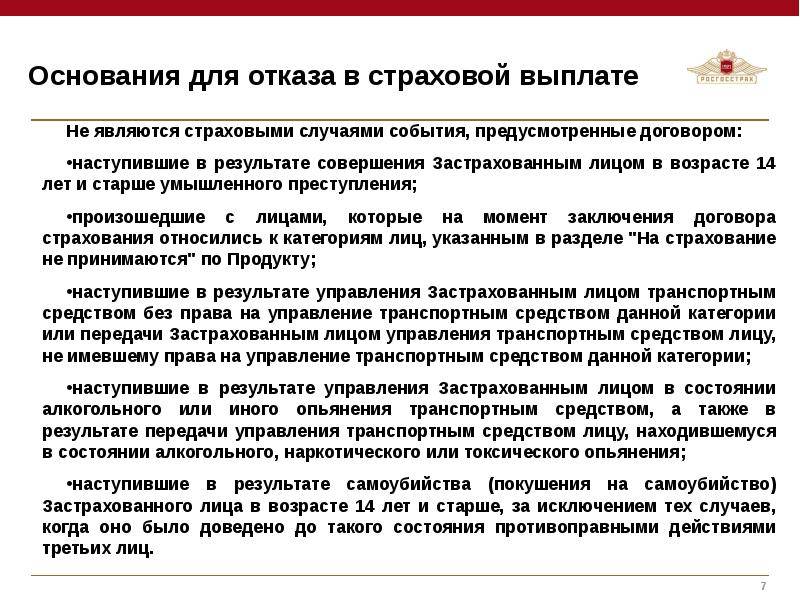

Эти два понятия имеют разный юридический подтекст, путать их ни в коем случае нельзя. В первом случае компания-страховщик вполне законно не выплачивает предусмотренную компенсацию страхователю в связи с нарушением им условий договора. В соответствии с п. 1 ст. 21 закона «О страховании» основанием в отказе страховой выплаты могут служить:

• действия страхователя, умышленно направленные на наступление страхового случая;

• совершение страхователем преступления, являющегося причинной связью страхового случая;

• ложные сведения об объекте страхования, предоставленные клиентом;

• выплата страхователю ущерба лицом, причастным к его причинению.

Законное освобождение от выплаты страховая компания может получить вследствие:

• ядерного взрыва, последствий его поражающих факторов;

• военных действий;

• гражданской войны, массовых беспорядков, народных волнений;

• конфискации, изъятия, уничтожения страхового имущества государственными органами;

• отказа страховщика от права требования по отношению к лицу, причинившему ущерб.

Не забывайте, что отказ страховой в выплате может быть и незаконным. Но об этом мы поговорим немного позже. А сейчас давайте рассмотрим основные причины, по которым страховщики отказываются выплачивать деньги по договорам КАСКО и ОСАГО.

Причин здесь может быть несколько.

Во-первых, страховщик может принять решение лишь после проведения независимой оценки, получения необходимой документации из ГИБДД. Некоторые документы предоставляют сами потерпевшие, но иногда приходится этим заниматься и страховой компании. Естественно, что все сделать быстро не всегда получается.

Во-вторых, задержка страховых выплат может быть вызвана проблемами с ликвидностью средств. Деньги попросту «зависают» на депозитных счетах в проблемных банках, а чтобы их вывести оттуда, естественно, требуется некоторое время.

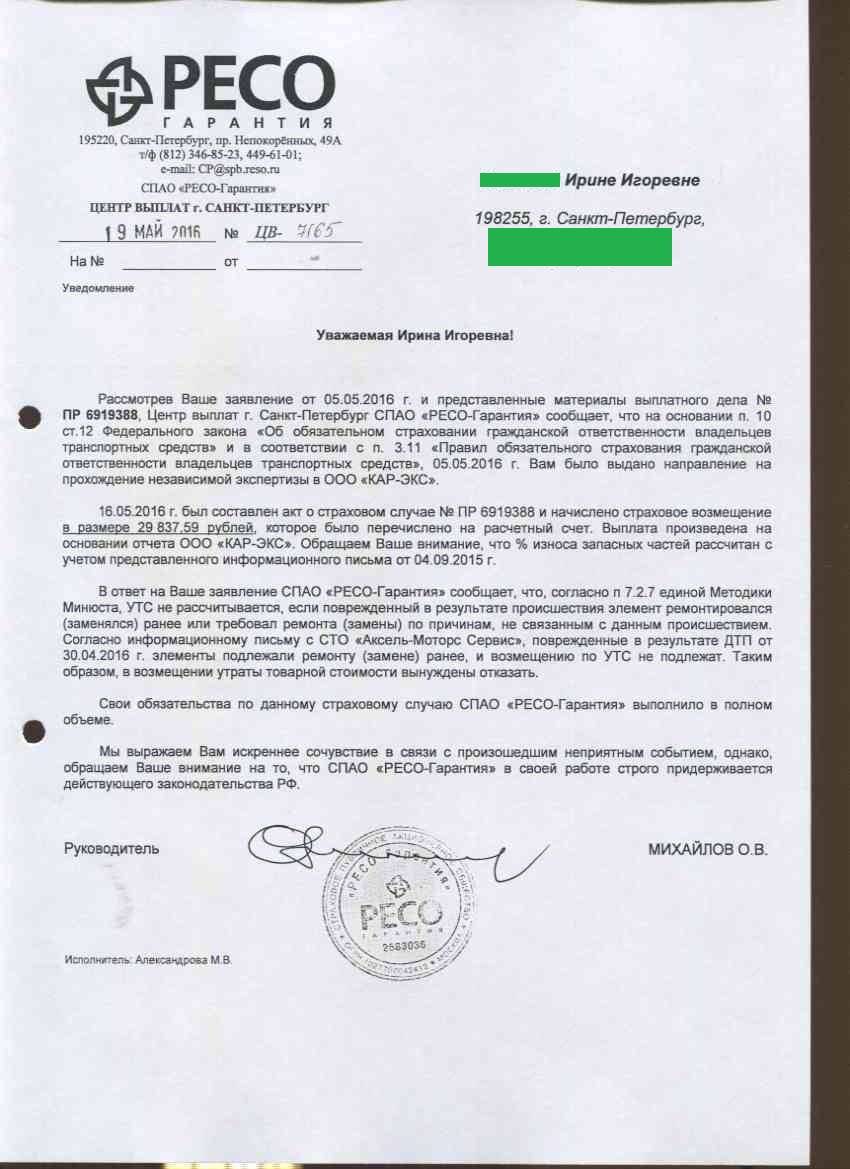

В-третьих, эксперты страховых компаний не всегда согласны с официальным центром или станцией техобслуживания авто, особенно если им кажется, что те завышают цену. Тогда начинаются споры, независимые экспертизы и поиск компромиссного решения.

Также страховая тянет с выплатой в том случае, если подозревает факт мошенничества со стороны клиента. Она вправе провести собственное расследование, по результатам которого обратиться в правоохранительные органы или в суд.

Если страховая задерживает выплату, а с вашей стороны все законно, и вы вовремя представили все необходимые документы, есть повод задуматься о том, что с ее стороны не все чисто. В этом случае защитить свои права вы можете в судебном порядке.

Нежелание страхователя возбуждать уголовное дело по факту страхового случая

Встречаются случаи, когда хозяин застрахованного автомобиля, обнаружив его поврежденным, приходит в полицию писать заявление, а участковый, дабы не портить свою статистику, ему отказывает: мол, дело малозначимое, никто ничего все равно не возбудит. Или же, наоборот, принимает заявление, но просит дописать, что вы обратились с целью фиксации и информирования, а автомобиль застрахован, поэтому претензий ни к кому не имеете.

От этой грубой ошибки может зависеть не только сумма страховых выплат, но и вообще возможность получения каких-либо средств. Страховая компания потом в суде предоставит копию такого заявления и сообщит, что вы обращались в органы не для того, чтобы что-то возместить, а чтобы просто их проинформировать.

Поэтому любой ценой добивайтесь возбуждения уголовного дела, а при подаче заявления обязательно указывайте причиненный ущерб, хотя бы примерно. Ну а если в возбуждения дела вам все-таки отказали, то подавайте в страховую копию постановления об отказе. Конечно, в этом случае сумма страховых выплат вряд ли превысит минимальную сумму ущерба, необходимую для возбуждения уголовного дела.

Не представлен талон техосмотра транспортного средства

Действующее законодательство, в частности статьи 963, 964 Гражданского кодекса РФ, не содержит такого основания для освобождения страховщика от выплаты страхового возмещения, в силу чего отказ в выплате по этому мотиву также не может быть признан законным.

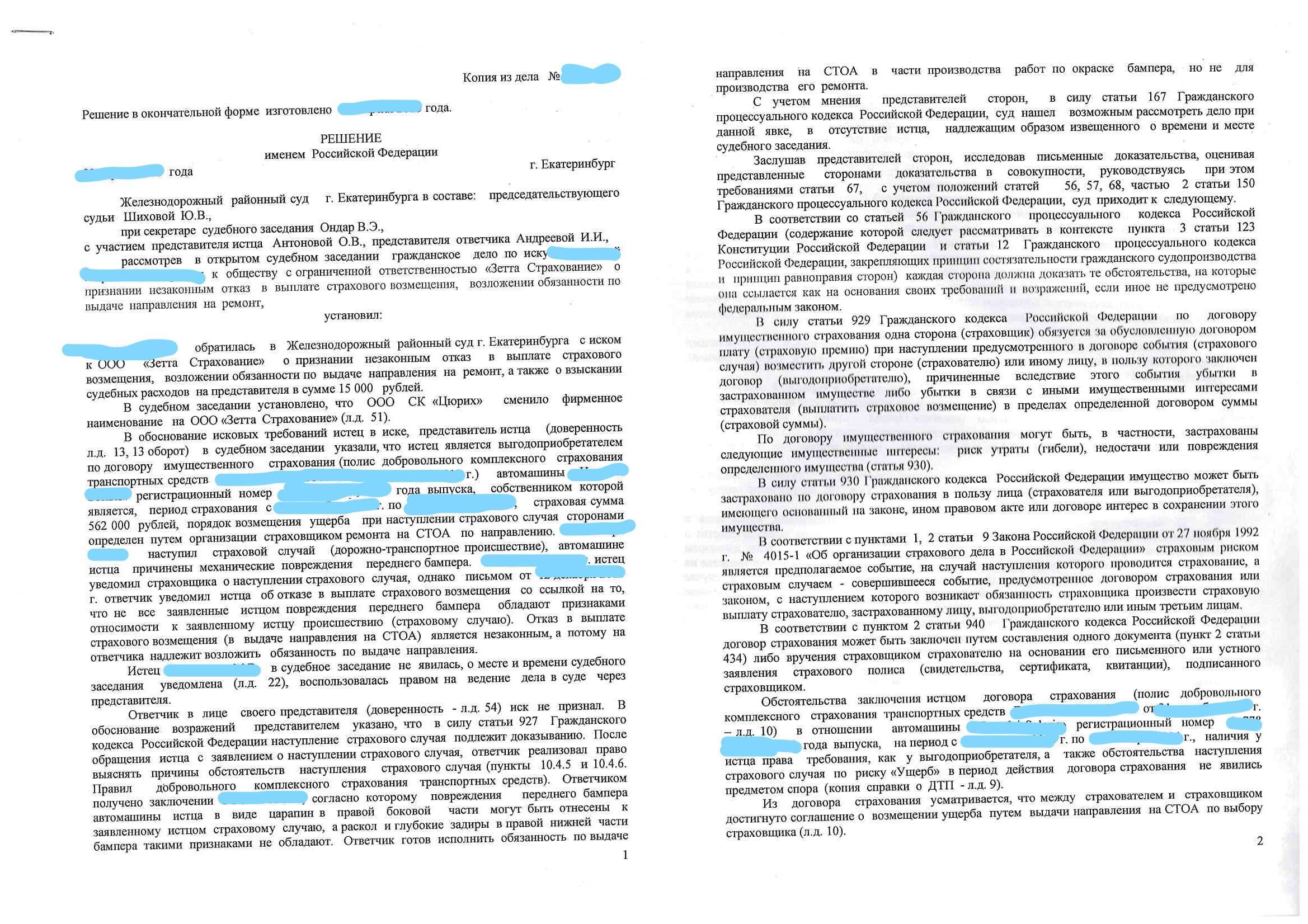

В любом случае, в случае получения отказа в выплате по КАСКО, в независимости от основания отказа будет целесообразным обратиться к хорошему практикующему юристу, который сможет оценить законность принятого страховщиком решения, и при необходимости грамотно оспорит отказ в суде.

Помните, четко выстроенная правовая позиция и правильно определенный круг доказательств имеют огромную роль в разрешении страхового спора, в чем вам помогут наши юристы.

Претензия по страховой выплате и судебный иск

Что же делать, если страховщик оказался недобросовестным? Только жаловаться в соответствующие инстанции, и чем быстрее, тем лучше. Для начала напишите претензию на действия компании. Чаще всего клиенты, «кинутые» недобросовестными страховщиками, жалуются, если:

• компания отказала в возмещении ущерба;

• страховая затягивает выплату;

• полученная страховка оказалась значительно меньше суммы, потраченной на ремонт.

Письменная претензия подается в саму страховую, с которой вы заключали договор, в Российский союз австостраховальщиков (РСА), а также в Федеральную службу страхового надзора РФ (ФССН РФ). В ней следует указать все обстоятельства страхового случая, сославшись на соответствующие пункты договора, которыми он предусмотрен. Кроме этого, должна быть изложена суть нарушения договора со стороны поставщика услуг, подтверждающаяся соответствующими документами. Например, если страховая затягивает выплату или вообще отказала в ней, вы должны вытребовать у страховщика письменный ответ с объяснением своих действий.

По результатам рассмотрения претензий, в случае если ваши требования не будут удовлетворены, смело обращайтесь в суд с иском к страховой компании. Однако учтите, что, проиграв в суде, вы должны будете оплатить не только судебные издержки, но и затраты на повторную экспертизу.