Преимущества для метрополий

Так как колонии обычно занимались экспортом сырья, свободно поступающего на многие рынки, а метрополии, в свою очередь, экспортировали готовую товарную продукцию, то политика таможенно-тарифных преференций обладала большими преимуществами для метрополий, нежели для колоний.

Так, на первоначальных этапах рассматриваемый термин включался в особый тип взаимоотношений тарифного плана, возникающих между метрополией и колонией, в соответствии с которым каждая из указанных сторон сохраняла так называемую тарифную индивидуальность, однако оговаривала для иной льготы, которые не предоставлялись другим странам, как правило, в форме полного или частичного освобождения от экспортных, импортных пошлин.

Возможные исключения

В некоторых случаях сотрудники таможни вправе сделать отступления от правил предоставления таможенных преференций. Все эти случаи прописаны в нормативно правовых актах, которыми руководствуются таможенники в своей работе

Так, почтовые отправления разрешается распаковывать в случае, если имеются веские подозрения на то, что внутри них нелегально пересылается документация государственной важности, либо совершаются иные противозаконные поставки

К ним относятся сильнодействующие и наркотические препараты; вещи, представляющие культурную или материальную ценность; грузы коммерческого характера и прочие контрабандные товары. Для пресечения незаконной пересылки таможенным законодательством специальным уполномоченным разрешается производить вскрытие отправлений. При этом вскрывать почту самостоятельно, для обнаружения возможной контрабанды, сотрудникам таможни не разрешается.

Таможенные правила России отличаются сложностью, а любые нарушения в правилах декларирования товара могут иметь самые неприятные последствия. В связи с этим, организациям и индивидуальным предпринимателям, занимающимся внешнеторговой деятельностью, будет совсем не лишне обратиться к услугам квалифицированных специалистов. Профессионалы, работающие в сфере таможенного оформления и очистки грузов, смогут предоставить вам весь спектр сопутствующих услуг.

Высококлассные специалисты, обладающие глубокими теоретическими познаниями таможенного законодательства и многолетним практическим опытом, окажут вам помощь:

- В правильном составлении таможенной декларации.

- Оформить заявление на предоставление таможенных льгот.

- Сэкономить время, силы и средства при прохождении процедуры контроля и оформления товара при пересечении им границы.

В случае необоснованного отказа в предоставлении льгот, положенных в соответствии с действующим законодательством, юрист сможет аргументировано и грамотно представить ваши права в любой инстанции. Специалист в области таможенного права защитит интересы своего доверителя в любых инстанциях — начиная с управления таможни и заканчивая органами судебного арбитража.

Таможенные платежи других разновидностей

Уплата НДС также не требуется, если удастся следовать установленным по ввозу продукции срокам. Следующие позиции попадают под действие правила, если верить ст. 150 НК РФ:

- детское продовольствие и питание;

- предметы с лечебным назначением;

- медпрепараты;

- печатные материалы научно-образовательного содержания;

- медтехника при соответствии комплектности требованиям Росздравнадзора;

- техника, комплектующие и запчасти в качестве взноса в уставный капитал для юрлиц.

Среди сборов федерального уровня отдельно стоит выделить так называемые акцизы. Они используются для налогообложения предметов потребления, которые ввозятся из-за рубежа. Освобождение от сборов вводится при ввозе:

- Предметов, чья общая стоимость не доходит до 100 евро с использованием нацвалюты для конвертации.

- Предметов во владении зарубежных дипломатов.

- Не отдельных приспособлений и деталей, а комплектов.

- Вещей, от которых декларанты оформляют отказ, находящиеся на территории государства.

- Гуманитарных грузов.

Таможенным сбором называют особую разновидность платежа, взимаемую за то, чтобы провести таможенные манипуляции. Статус ввозимого имущества описывается заявителем в декларации, заполненной по специальной форме. Обязательное требование – наличие документального подтверждения. Обычно предоставляются бумаги учредительного содержания. В них оговаривается порядок, согласно которому продукция или деньги используются для постоянных взносов в общество.

Переселение ранее проживавших за рубежом на добровольной основе

Преференции в данном случае выделяются только на основе действующих законодательных актов.

- При провозе вещей, предназначенных для персонального пользования, сборы снимаются с беженцев и поселенцев.

- Главное, чтобы данные вещи были куплены до того, как заявитель приедет в РФ. Либо до получения особого статуса.

- Объекты для личного использования с общей ценой до 5000 евро также освобождаются от налогообложения. Это правило распространяется на всех, кто возвращается из временного проживания за рубежом.

Предоставление льготы актуально и для граждан, чьё наследство оформлено не в РФ. Главное требование – наличие официального свидетельства, где подтверждается законный статус. Особого рассмотрения заслуживает ситуация с обратным ввозом товаров, которые ранее были вывезены. Такие вещи не облагаются налогом, если их состояние за время перевозки не было повреждено. Менее, чем 31-килограммовый вес и сумма до тысячи евро – условия освобождения от сборов при обращении к услугам перевозчиков для лиц, которые не выезжали за пределы страны.

Ввозные таможенные пошлины

Ввозная таможенная пошлина представляет обязательный платеж (ЕТТ), который взимается таможенным органом за ввоз товара на таможенную территорию Союза. Для всех стран, входящих в состав Союза, действует единый таможенный тариф, который регламентируется договором ЕАЭС от 29.05.2014. В данных правовых аспектах регламентируется сумма исчисленных таможенных пошлин, которые устанавливаются в зависимости от страны происхождения. ЕТТ ЕАЭС представлен в виде таможенных ставок, которые применяются к перечню товаров, ввозимых на территорию Союза. Данные ставки устанавливает Комиссия по Решению Совета ЕЭК от 16.07.2012 года.

Готовые работы на аналогичную тему

- Курсовая работа Таможенные пошлины ЕАЭС 420 руб.

- Реферат Таможенные пошлины ЕАЭС 260 руб.

- Контрольная работа Таможенные пошлины ЕАЭС 190 руб.

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость Согласно данному Решению применяются следующие виды ставок:

- адвалорные — ставки, которые устанавливаются в зависимости от процента облагаемого товара,

- специфические ставки, данные ставки устанавливаются от таможенной стоимости товара,

- комбинированные ставки основаны на двух выше перечисленных видах ставок, уровень ставки здесь устанавливается по большей из двух вышеперечисленных.

Замечание 1

Ставки устанавливаются в зависимости от того, какова страна происхождения товара. В Союзе создана единая система преференций в отношении товара, который приходит из развивающихся стран.

Перечень данных стран указан в Решении Комиссии Таможенного союза от 27.11.2009 г.

Перечень развивающихся стран – пользователей находится в единой системе тарифных преференций Союза .

В отношении ввозимых на таможенную территорию Союза преференциальных товаров, происходящих из развивающихся стран – пользователей единой системы тарифных преференций Союза, применяются ставки ввозных таможенных пошлин в размере 75 процентов от ставок ввозных таможенных пошлин ЕТТ ЕАЭС. Если товар ввозится из стран, на которые распространяются преференции Союза, то применяют нулевые ставки.

Лень читать?

Задай вопрос специалистам и получи ответ уже через 15 минут!

Задать вопрос

Таможенную пошлину на ввозной товар исчисляют в зависимости от базы исчисления таможенной пошлины

Для правильного определения тарифа очень важно использовать верную классификацию товара, правильно определить страну происхождения и рассчитать базу

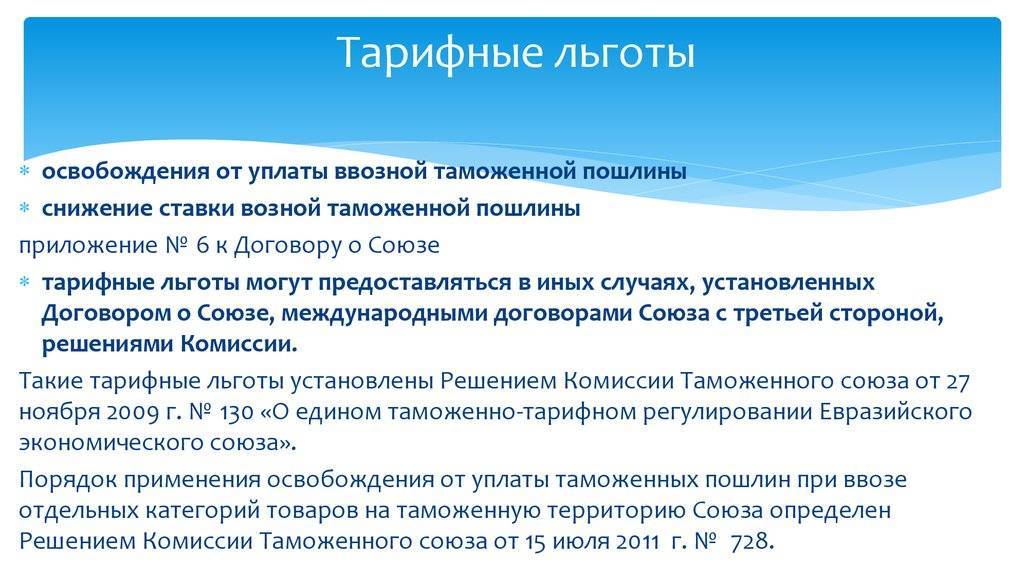

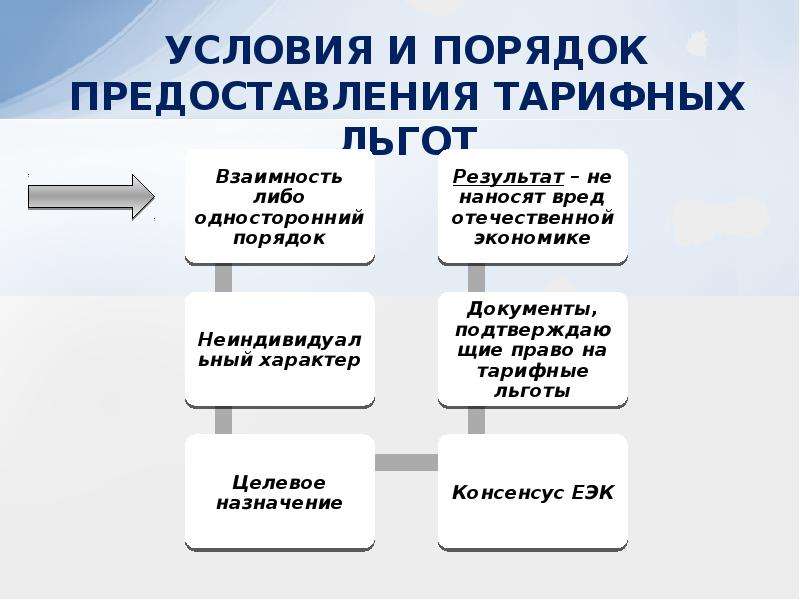

В отношении каждого товара, который ввозится на территорию Союза, могут применять льготы. Однако тарифные льготы не носят индивидуальный характер. Предоставление льгот регламентировано в приложении № 6 к Договору о Союзе. Данные преференции устанавливаются в том случае, если со страной-экспортером заключено Соглашение.

Порядок выплат регулирует ТК ЕАЭС с учетом, норм, которые установлены в Протоколе.

Что входит в понятие тарифных привилегий

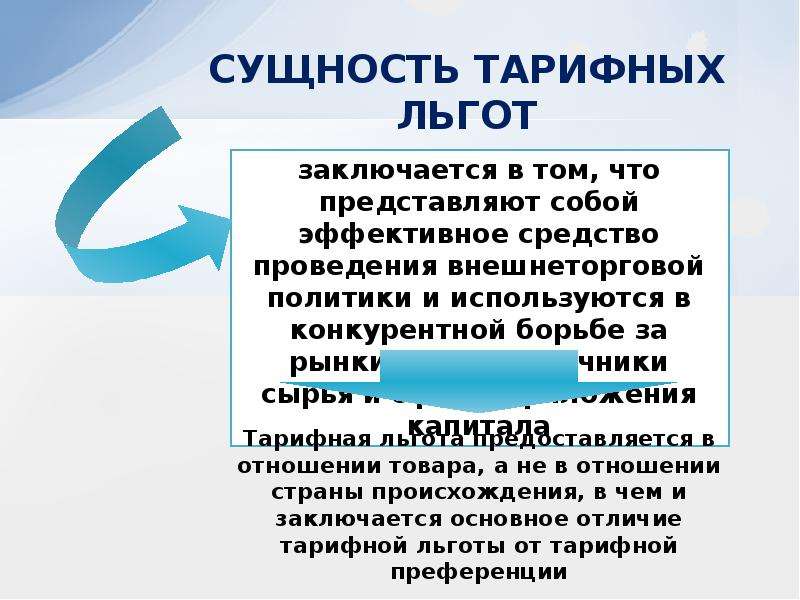

Сущность тарифной льготы раскрывается в Законе «О таможенном тарифе». Это привилегия, предоставленная на международном уровне второй стороне относительно товара, перевозимого через границу. Это вид льготного налогообложения, уменьшающего ставку таможенной пошлины.

Важные особенности тарифной льготы:

- Отражается в нормах таможенного права страны или в межгосударственном договоре. Договорная норма имеет большую силу согласно принципу преимущества международного права.

- Устанавливается как односторонняя мера или в качестве взаимной уступки партнеру.

- Носит характер политического воздействия на ассортимент ввозимых и экспортируемых товаров.

- Распространяется на всех участников свободной торговли. Если член таможенного союза (ТС) собирается ввести подобные привилегии для товаров, ввозимых некоторыми участниками, он должен предложить Евразийской экономической комиссии (ЕЭК) алгоритм регулирования их использования. Только одобренные преференции имеют силу.

Дорогие читатели!

Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа →

Это быстро и бесплатно!

Или звоните нам по телефонам (круглосуточно):

Сейчас в торговых отношениях между РФ, государствами СНГ и другими участниками договора выступает Евразийская экономическая комиссия, следящая за исполнением решений ТС относительно ставок таможенных платежей и действующих привилегий.

Документальное оформление

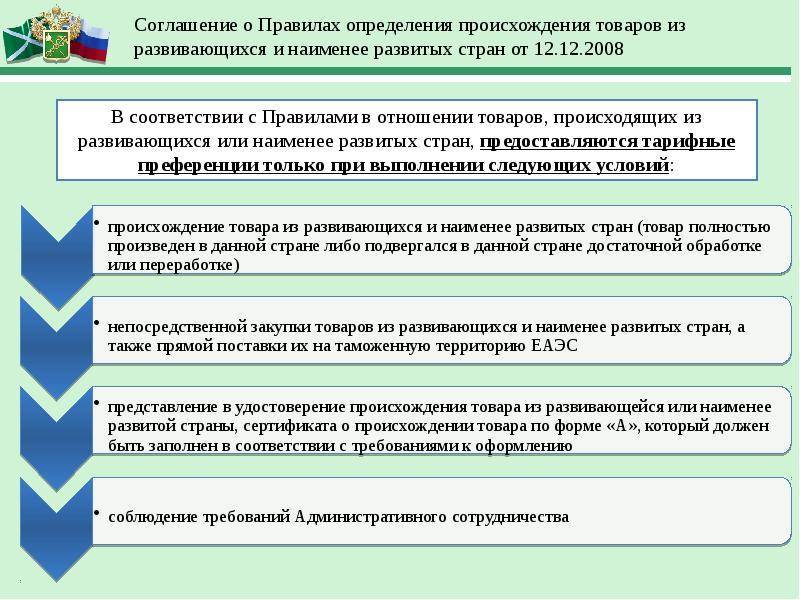

Рассмотрим бумаги, необходимые для использования тарифной преференции. Согласно разделу VII Соглашения, в удостоверение, связанное с происхождением товарной продукции из развивающейся или менее развитой территории, на которую распространен преференциальный режим в плане тарифов, лицо, которое перемещает товары, должно представить декларацию-сертификат касательно их происхождения (далее — сертификат). Стоит заметить, что его форма принята в рамках общей системы преференций, заполняемой по требованиям к оформлению деклараций-сертификатов касательно происхождения товаров.

Срок использования сертификата для наделения тарифными преференциями является ограниченным, как правило, 12 месяцами непосредственно со дня его выдачи. Необходимо знать, что данный документ представляется таможенным структурам на бумажном носителе, иными словами, в напечатанной форме на английском или русском языке. В случае надобности таможенные структуры имеют право требовать перевода бумаги на государственный язык.

Важно иметь в виду, что количество поставленной товарной продукции по факту не должно превышать того, которое указано в сертификате (больше чем на 5 %). При утрате документа принято принимать его копию (дубликат)

Однако она должна быть официально заверена.

Понятие таможенных послаблений

Подобными разновидностями льгот называют отдельные виды преимуществ, которые появляются у граждан, когда они занимаются ввозом и вывозом, транзитным движением с участием персональных вещей, имущества в личном владении. Льготы означают, что гражданина освобождают от необходимости платить таможенные пошлины хотя бы по части объёма.

Такие виды привилегий не предполагают использования общей системы обложения НДФЛ. Льготы могут иметь и другой вид – например, упрощенное перемещение через границу определенных категорий товаров. Обычно таможенные льготы в данной сфере называют тарифными. В ходе досмотровых мероприятий никакого смягчения обстоятельств не предполагается. Стандартные правила соблюдаются, когда товар пропускают на территорию РФ.

Льготы по взносу платежей на таможне

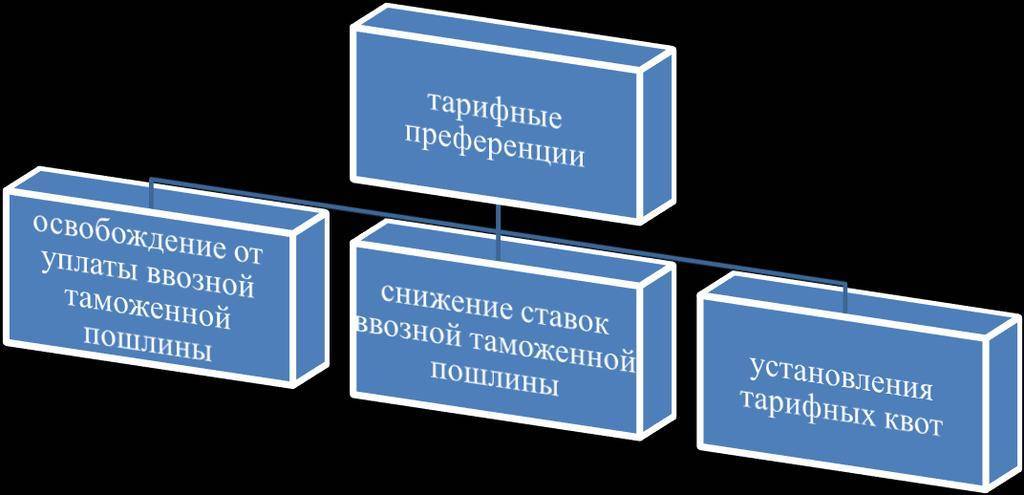

Льгота по уплате таможенных сборов предоставляется согласно главе VI (стати 35, 36) ФЗ под номером 5003-1, регулирующем порядок действия таможенных тарифов в форме снятия обязательств с иностранных представителей по взносам, уменьшению сборов, квотированию.

Они вводятся в виде таких мероприятий как полное освобождение от уплаты таможенных платежей, уменьшение их размеров и определения квоты.

Освобождению от уплаты таможенных платежей подлежат:

- товары, экспортирующиеся заграницу, направленные на обеспечение задач по снабжению, топливу, снаряжению, продовольствию судами, в том числе находящимися в аренде у граждан России, занимающихся рыболовством;

- продукты, запланированные для экспорта в качестве гуманитарной помощи при ликвидации катастроф и аварий, стихийных бедствий, а также в целях благотворительности для других государств, не являющихся странами таможенного союза;

- продукция, вывозимая заграницу, необходимая для сотрудничества с другими странами в области исследования космических пространств и удовлетворения потребностей, связанных с этой сферой (за исключением акцизов);

- товары, подлежащие вывозу по соглашениям, предполагающим раздел продукции между государствами.

Процесс снятия платежных таможенных обязательств реализуется только по решению Правительства РФ.

Преимущества по освобождению или установлению пониженных ставок предоставляются:

- продукции, направленной на вывоз, в целях постройки объектов для налаживания инвестиционного сотрудничества со странами зарубежья, что регламентировано международными договорами;

- имуществу, которое необходимо экспортировать для обеспечения государственных и муниципальных нужд, выполнения качественных работ и оказания услуг в соответствии с этими целями.

Кроме того, в рамках регулирования экспорта имущественных объектов действует установление квот. При ее установлении, другие государства могут ввозить свои продукты по сниженной ставке определенный период времени. Размер и механизм применения этих ставок определяется международной комиссией в отношении каждой страны, желающей экспортировать товары в РФ.

О льготах по уплате таможенных платежей при ввозе иностранного технологического оборудования на территорию Российской Федерации

По вопросу применения льгот по уплате таможенных платежей в отношении ввоза технологического оборудования следует отметить, что в настоящее время тарифные льготы в виде освобождения от ввозной таможенной пошлины, установленные Соглашением от 20 января 2008 г. «О едином таможенно-тарифном регулировании» и Решением Комиссии Таможенного союза от 27 ноября 2009 г. № 130 «О едином таможенно-тарифном регулировании таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации», могут применяться в отношении: технологического оборудования, комплектующих и запасных частей к нему, сырья и материалов, ввозимых для исключительного использования на территории государства – участника таможенного союза в рамках реализации инвестиционного проекта, соответствующего приоритетному виду деятельности (сектору экономики) государства – участника Таможенного союза в соответствии с законодательством этого государства – участника Таможенного союза. Следует отметить, что в Российской Федерации такие инвестиционные проекты не определены, поэтому данные тарифные льготы не предоставляются. Кроме того, в соответствии с постановлением Правительства Российской Федерации от 23 июля 1996 г. № 883 «О льготах по уплате ввозной таможенной пошлины и налога на добавленную стоимость в отношении товаров, ввозимых иностранными инвесторами в качестве вклада в уставный (складочный) капитал предприятий с иностранными инвестициями» (далее – постановление № 883) товары, ввозимые на таможенную территорию Российской Федерации в качестве вклада иностранного учредителя в уставный (складочный) капитал, освобождаются от обложения таможенными пошлинами при условии, что товары: – не являются подакцизными; – относятся к основным производственным фондам; – ввозятся в сроки, установленные учредительными документами для формирования уставного (складочного) капитала. К таким товарам может быть отнесено и ввозимое оборудование, в случае, если оно отвечает перечисленным выше условиям. Постановлением № 883 установлено также, что в случае последующей реализации данных товаров уплачиваются таможенные пошлины, причитающиеся к уплате на дату условного выпуска. Справочно: В соответствии с пунктом 7 статьи 150 Налогового кодекса Российской Федерации при ввозе на территорию Российской Федерации не подлежит налогообложению (освобождаются от налогообложения НДС) технологическое оборудование (в том числе комплектующие и запасные частей к нему), аналоги которого не производятся в Российской Федерации, по Перечню, утвержденному постановлением Правительства Российской Федерации от 30 апреля 2009 г. № 372.

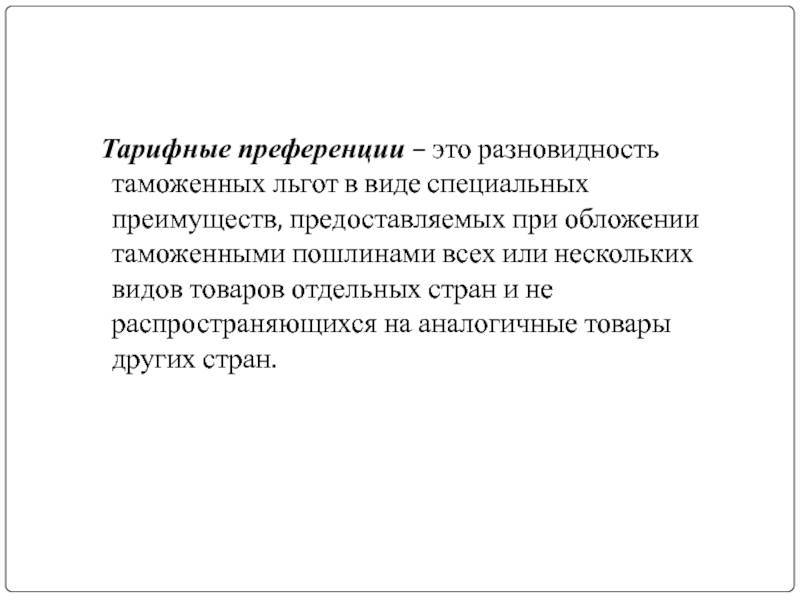

Тарифные преференции

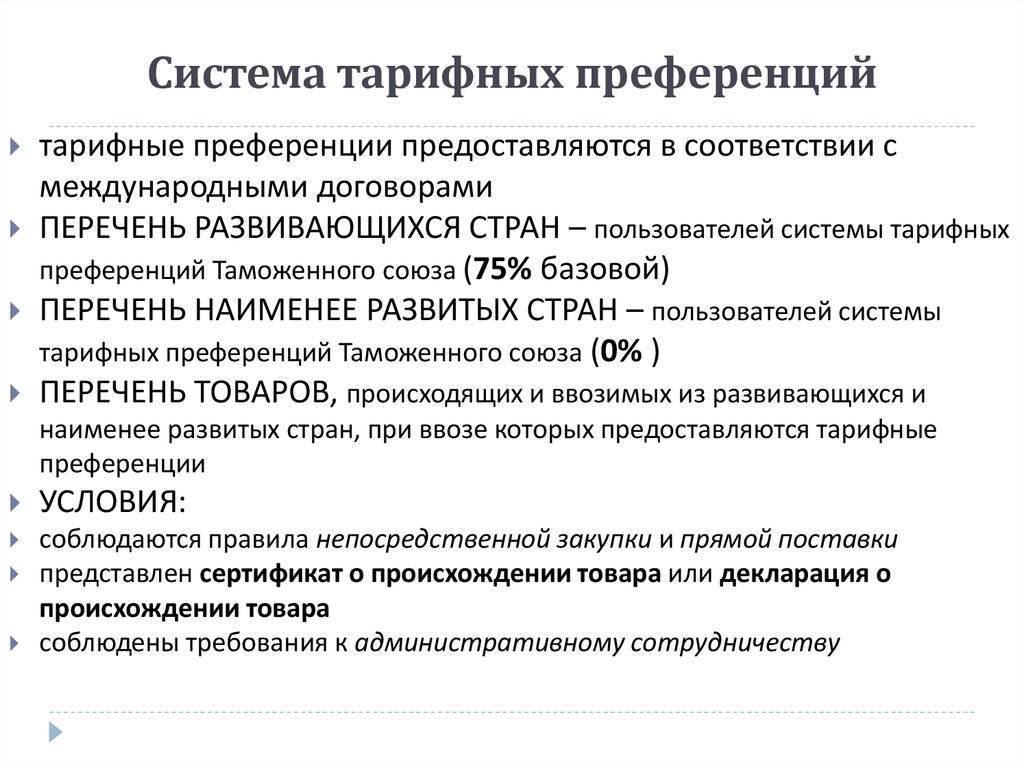

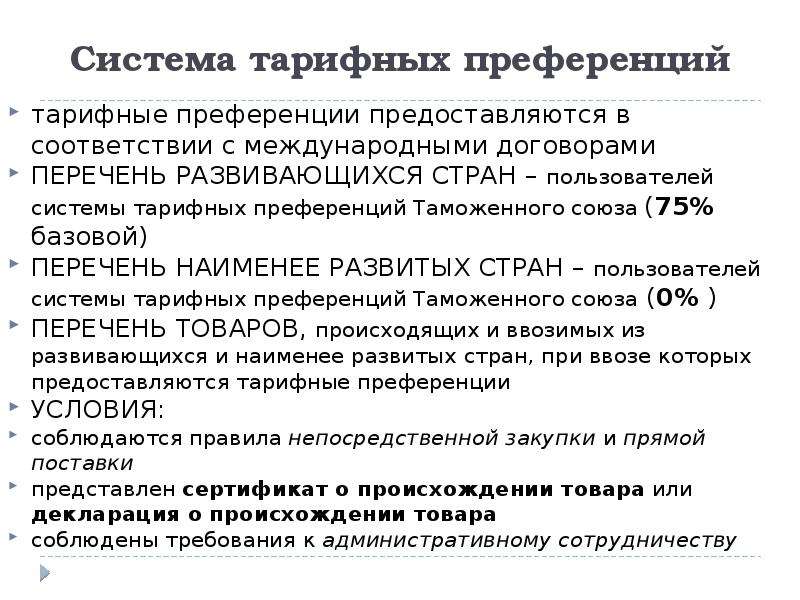

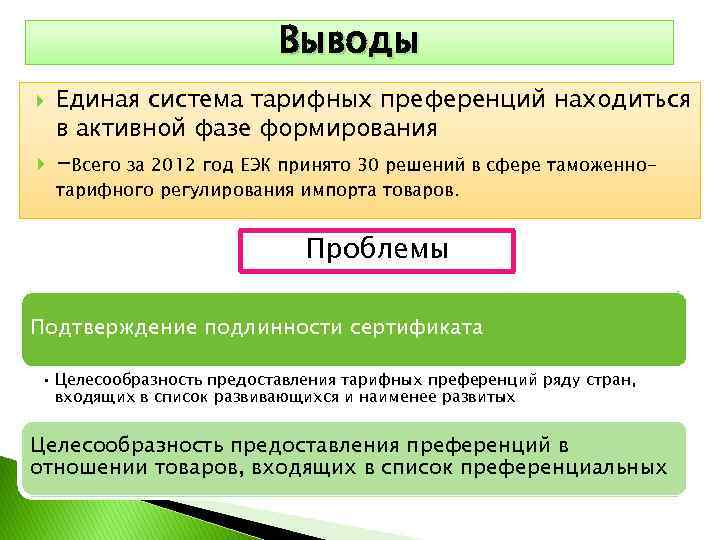

В конце 2008 г. страны Таможенного союза подписали Протокол о единой системе тарифных преференций, которая применяется с 1 января 2010 г. Тарифные преференции дают право импортерам применять нулевые либо сниженные ставки ввозной таможенной пошлины в зависимости от страны происхождения товаров.

Ранее в России применялась национальная система преференций, в рамках которой к определенному перечню преференциальных товаров при их ввозе в Россию применялись сниженные ставки пошлин.

Принципиально создание единой системы преференций ничего не изменило. Отличием является применение всеми странами Таможенного союза единых перечней стран, которым предоставляются преференции, единого перечня преференциальных товаров и единых правил определения страны происхождения товаров.

В рамках применения единой системы преференций на уровне Комиссии ТС утверждены:

– Перечень развивающихся стран (103 государства) – снижение ставки ввозной пошлины на 25%;

– Перечень наименее развитых стран (49 государств) – применение нулевой ставки ввозной пошлины;

– Перечень преференциальных товаров (товары из 49 товарных групп).

Условия применения тарифных преференций аналогичны тем, что установлены в рамках национальной преференциальной системы в России.

Во-первых, это означает закупку товара у лица, зарегистрированного в развивающейся (наименее развитой) стране, с территории которой товар происходит.

Во-вторых, поставка из развивающейся (наименее развитой) страны на единую территорию Таможенного союза будет происходить без провоза через территорию другого государства. Из этого правила есть исключения, предполагающие экономическую нецелесообразность или географическую невозможность проложения маршрута следования товаров без заезда на территорию третьих стран.

В-третьих, условием применения преференций является их документальное подтверждение, что означает обязанность представления при таможенном оформлении товара сертификата происхождения по форме “А”

Важно знать, что срок применения сертификата ограничен 12 месяцами и при оформлении товара таможенные органы могут требовать перевода сертификата на национальный язык, а также подтверждения его подлинности

В качестве особенности применения тарифных преференций следует отметить возможность расхождения (не более чем на 5%) фактически поставленного количества товара с количеством, указанным в сертификате происхождения товара.

Завершение процедуры таможенного склада

После завершения операций с товарами, размещенными на складе, декларант закрывает данную процедуру путем декларирования товаров. Выбор соответствующей таможенной процедуры для вывоза товаров со свободного склада зависит от их статуса (иностранный товар или товар Таможенного союза) и осуществленных на складе операций с товарами (переработка или хранение).

Поскольку наиболее интересным для бизнеса является применение свободного склада как площадки для переработки (изготовления) иностранных товаров, рассмотрим процесс закрытия процедуры “таможенный склад” для этого случая.

В отношении товаров, изготовленных с использованием иностранных товаров, эта таможенная процедура завершается реимпортом, при условии, что они признаны товарами Таможенного союза и остаются на его таможенной территории.

Изготовленный на свободном складе товар признается товаром Таможенного союза, если в результате операций выполняется одно из следующих условий:

– произошло изменение классификационного кода на уровне любого из первых четырех знаков;

– выполнены технологические операции, достаточные для признания данного товара товаром Таможенного союза (за исключением простых сборочных операций). Их перечень определяется Комиссией ТС;

– достигнут фиксированный процент добавленной стоимости (порядок использования данного условия определяется Комиссией ТС).

При помещении товаров под процедуру реимпорта таможенные пошлины и налоги не уплачиваются и меры нетарифного регулирования не применяются.

В настоящее время, по информации ФТС России, для того чтобы начать применение данной процедуры, требуется разработать соответствующий регламент включения компаний в Реестр владельцев свободных складов.

На сегодня ФТС России занимается данной проблемой – готовит проект постановления Правительства РФ по этому вопросу.

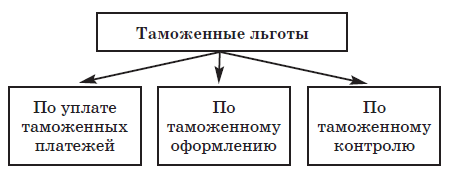

Сфера контроля

Российское таможенное законодательство (ТКРФ) допускает возможность предоставления организациям и частным лицам различных послаблений при оформлении и контроле перевозимых через границу грузов. Предоставление таможенных льгот в данном случае возможно только при условии соблюдения всех нормативов, касающихся перемещения товаров или частных вещей до пересечения ими границы. То есть, они должны иметь все необходимые сопроводительные документы, определяющие их принадлежность к льготной категории.

К такой категории относится следующее личное имущество, перевозимое через границу:

- Личные вещи иностранных дипломатов, консулов и атташе всех рангов, а также членов их семей.

- Личный багаж членов российского правительства, депутатов Государственной думы, сенаторов Совета Федераций и федеральных судей. Данное условие актуально только в том случае, если они отправляются за рубеж по служебным делам. При пересечении границы в частном порядке, их багаж подлежит осмотру и оформлению на общих положениях.

- Личные вещи Президента России и выезжающих с ним за границу членов его семьи.

- Имущество глав иностранных государств, глав делегаций и сопровождающих их лиц при совершении официального визита в Россию.

Кроме того, согласно законодательству не подлежат досмотру военные самолёты и боевые корабли, пересекающие территориальные воды или воздушное пространство нашей страны в соответствии полученным на то разрешением. Применение таможенных льгот при досмотре почтовых отправлений допускается в следующих случаях:

- Не вскрываются запечатанные в конверты международные отправления – письма, открытки, фотокарточки.

- Пересылаемая через границу литература для слепых и слабовидящих людей.

- Дипломатическая почта любого формата – от писем до посылок и контейнеров.

Понятие «таможенная льгота»

Если говорить о льготах в общих чертах, то всегда имеются ввиду некие преимущества, связанные с установившимися порядками: ценами, правилами и т. п. Что касается таможни, то в данном случае понятие применимо к тому, что экспортируется и импортируется через границу, а также провозится через неё транзитом. Это могут быть не только товары в больших или малых объёмах, но и личные вещи туристов или мигрантов, оборудование, лекарства и т.д. Как известно, на таможнях различных стран действует большое количество ограничений и запретов, цель коих состоит в обеспечении экономической, политической и гражданской безопасности.

В таможенной сфере льгота означает абсолютное освобождение от необходимости выплачивать пошлину.

Следует заметить, что в таможенном сегменте понятие может иметь отношение не только к упразднению пошлин на провоз определённых предметов определёнными лицами, но и выражаться в упрощении механизма провоза вещей или товаров через государственную границу.

Сфера оформления

В ряде случаев таможенные нормативы предусматривают предоставление облегчённой процедуры оформления импортируемого товара. К вывозимым на экспорт коммерческим грузам применение таможенных льгот данного вида не предусмотрено. Это возможно, если владелец груза выполняет следующие условия:

- Временное хранение перемещаемого товара, по заявлению его владельца, осуществляется на подконтрольном работникам таможни складе. Обычно они располагаются непосредственно в зоне контроля.

- Собственник груза заранее осуществляет его декларирование. Эту процедуру можно произвести как лично посетив офис таможни, так и отправив декларацию на специализированный интернет-портал.

- Владелец декларирует товар, находящийся на его складе, при этом подавая в органы таможни периодическую декларацию.

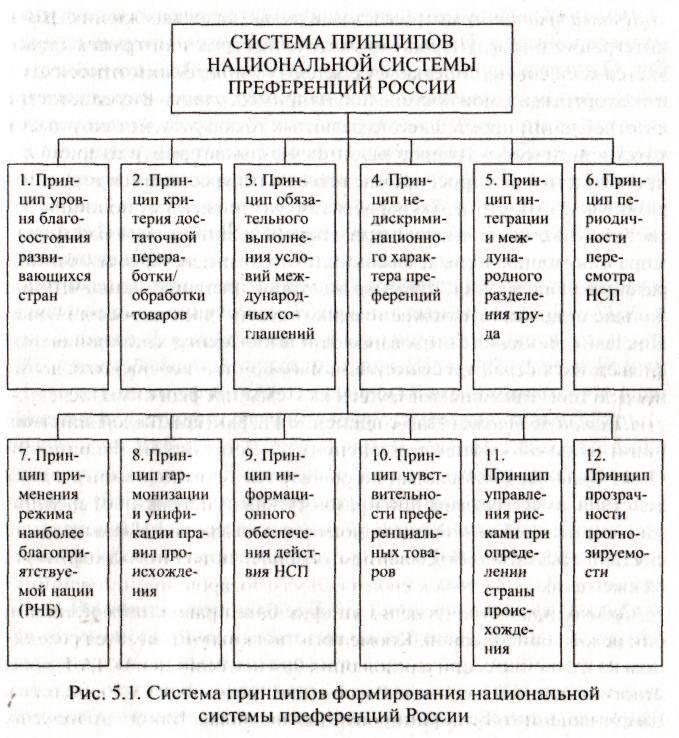

История становления

Целесообразно начать именно с истории становления системы тарифных преференций Таможенного союза. Стоит отметить, что данное понятие с латинского переводится как «предпочитающий». Первое упоминание о нем приходится на конец прошлого века. Это более благоприятный, чем в традиционном ключе, таможенный режим. Он предоставляется той или иной страной товарной продукции, поступающей из некоторых стран или их групп.

История появления тарифных преференций в развивающихся странах непосредственно относится к истории формирования и последующего развития колониальных мировых систем. Стоит уточнить: именно политика тарифов преференциального типа стала базой, на которой получила свое развитие экономика стран, являющихся монополиями. Все это было реализовано за счет ограничений в плане внешней торговли тех стран, которые считались сателлитами. Максимально широкой системой тарифных преференций, которая охватила порядка 100 зависимых территорий, обладали следующие страны: Голландия, Англия, Бельгия, Франция. Необходимо дополнить, что для них колонии считались одним из ключевых источников обогащения.

Льготные таможенные процедуры

Вступивший с 1 июля 2010 г. в силу Таможенный кодекс ТС предоставляет участникам ВЭД право на применение ряда льготных таможенных процедур, ранее называвшихся таможенными режимами.

Льготные таможенные процедуры предусматривают полное либо частичное освобождение как от уплаты сумм таможенных платежей, так и от применения к товарам мер нетарифного регулирования. Среди наиболее широко применяемых таможенных процедур, предусматривающих льготные условия для ввоза товаров на территорию Таможенного союза, можно отметить временный ввоз, таможенный транзит, переработку, реимпорт.

Кроме того, ТК ТС устанавливает иные льготные таможенные процедуры (“свободная таможенная зона” и “свободный склад”), порядок применения которых должен регулироваться международными соглашениями между странами Таможенного союза.

18 июня 2010 г. Россия, Казахстан и Белоруссия подписали соответствующие соглашения по вопросам свободных экономических зон и свободных складов.

С одной стороны, применение таможенных процедур свободной зоны и свободного склада, безусловно, представляет интерес для компаний, занимающихся производством продукции из иностранного сырья и комплектующих. Прежде всего это связано с отсутствием обязанности по уплате таможенных платежей при ввозе на территорию стран Таможенного союза товаров из третьих стран.

С другой стороны, использование вышеназванных процедур потребует от компаний соблюдения определенных условий, рассмотренных ниже.