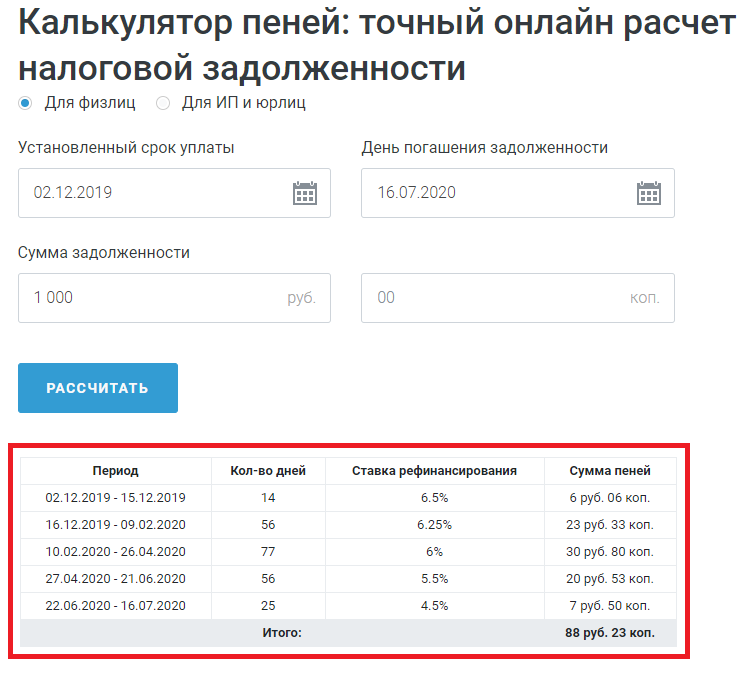

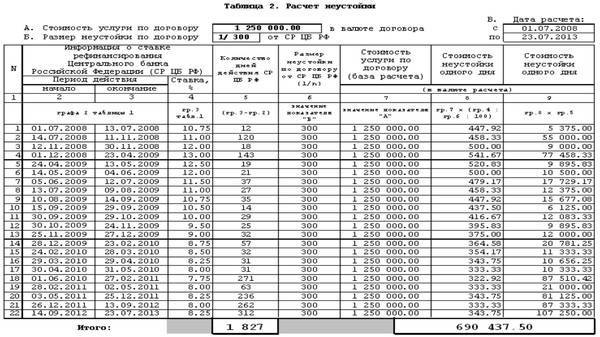

Алгоритм расчета пени по налогам и страховым взносам

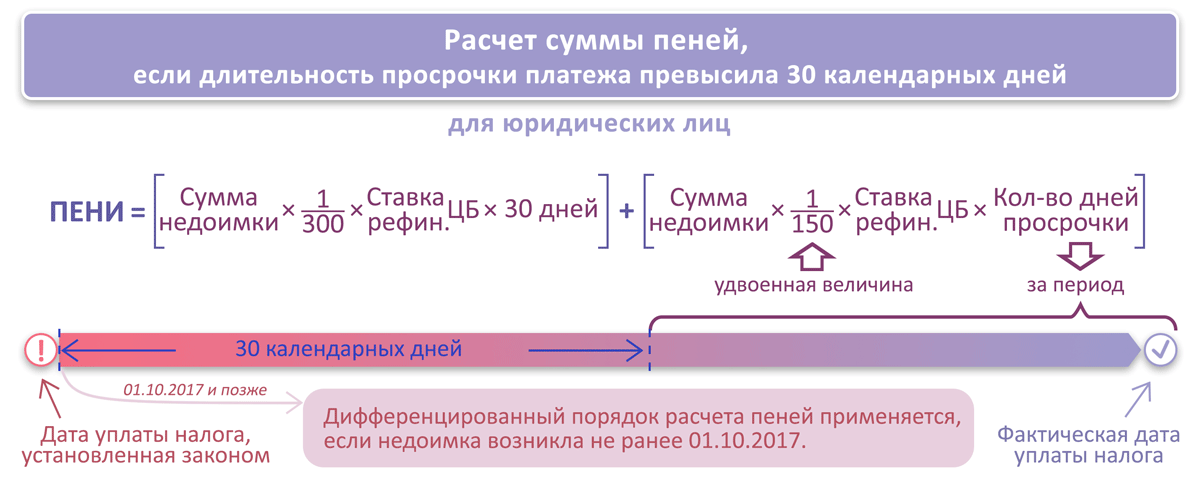

Порядок расчета пени по налогам и страховым взносам на обязательное пенсионное, медицинское страхование и страхование на случай временной нетрудоспособности (далее – взносы на ОПС, ОМС и ВНиМ) установлен ст. 75 НК РФ. Из ее норм можно вывести формулу для расчета.

В первые 30 дней просрочки она будет такой:

Пеня = Недоимка × Ставка рефинансирования × 1 / 300 × Количество календарных дней просрочки.

По этой же формуле рассчитывается пеня по страховым взносам на страхование от несчастных случаев на производстве за весь период просрочки.

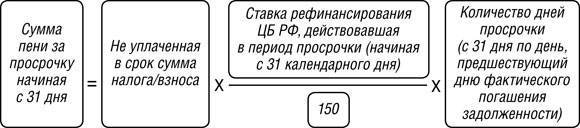

Если налогоплательщик опоздал с оплатой налога или взноса на ОПС, ОМС и ВНиМ более чем на 30 дней, то с 31 дня просрочки пеня будет рассчитываться по другой формуле:

Пеня = Недоимка × Ставка рефинансирования × 1 / 150 × Количество календарных дней просрочки.

Полученные результаты складываются. Итогом этой операции будет сумма пени, которую нужно уплатить.

Особенности расчета

Определяя количество дней просрочки, нужно помнить, что первым днем будет день, следующий за установленной законом датой уплаты налога. При этом день уплаты задолженности включается в расчет за исключением случаев, когда недоимка по налогам и страховым взносам, установленным НК РФ, возникла до 27.12.2018 включительно. В этом случае день погашения задолженности в период просрочки не включается.

Начисленная пеня не должна превышать сумму недоимки, однако это ограничение не действует для взносов на травматизм и при возникновении недоимки по налогам и взносам, предусмотренным НК РФ, до 27.12.2018 включительно.

Как правило, пеню рассчитывает налоговая инспекция в автоматическом режиме. При необходимости ее можно рассчитать самостоятельно, однако это не всегда просто, так как необходимо учитывать множество факторов, влияющих на порядок расчета. Легко и быстро рассчитать пеню по налогам и страховым взносам можно с помощью специального калькулятора.

Понятие пени и ставки рефинансирования

Пеня представляет собой одну из форм финансовой меры взыскания, которая применяется в случаях несвоевременного исполнения платежных обязательств.

Различают два вида пени:

- Договорная – на основе заключенного договора;

- Законная – на основе соответствующих законодательных актов.

Основанием для снижения суммы штрафа послужит статья 333 Гражданского кодекса РФ, в соответствии с которой, размер может уменьшаться до двойной и даже до однократной ставки.

Если условия начисления штрафов не регламентированы нормативно-правовыми актами, размер пени рассчитывается исходя из значения ставки рефинансирования. В свою очередь, ставка рефинансирования является численным показателем, выраженным в проценте, под который Центральный Банк России осуществляет кредитование банковских организаций. Значение ставки рефинансирования не может быть постоянным, оно меняется с течением времени, причем за последний год заметно понижается.

Узнайте так же информацию об уровне инфляции по годам!

Ставка рефинансирования

Что следует понимать под такой дефиницией как ставка рефинансирования?

- Это определённая величина, выраженная в процентном соотношении, подлежащая выплате Центральному банку РФ за кредиты, предоставляемые финансово-кредитным учреждениям.

- Это понятие широко применяется при налогообложении, а также при расчёте пеней и неустойки.

- Расчёт пеней находит своё применение при снижении суммы неустойки, подлежащей к выплате.

Это снижение является приемлемым в случае, если недоплата не представлена ощутимой суммой неустойки.

Также расчёт пеней по ставке рефинансирования находит своё применение по обязательствам, связанным с финансовыми активами, в случае просрочки выполнения заданных в нём условий.

Это должен быть денежный договор, то есть в нём должна быть оговорена конкретная сумма.

И сумма пени в этом случае равна процентам по ставке рефинансирования от суммы невыполненного обязательства за каждый день неуплаты.

Величину ставки рефинансирования можно увидеть на официальном сайте ЦБ РФ.

Какой штраф за неуплату транспортного налога для физических лиц

Оплатить транспортный налог необходимо до 1 декабря года, который следует за истекшим налоговым периодом. Так как налоговым периодом по ч. 1 ст. 360 НК РФ считается календарный год, то налог за 2018 год необходимо уплатить не позднее 1 декабря 2018.

«Налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом». (ч. 1 ст. 363 НК РФ)

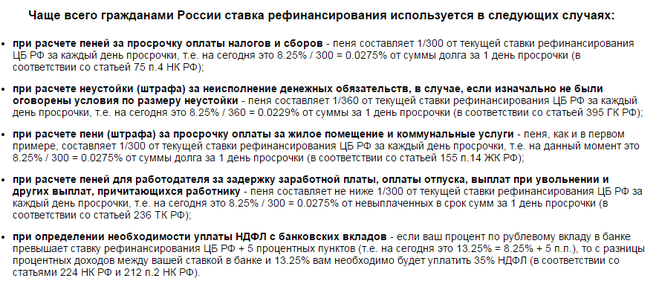

Просрочка уплаты налога приводит к ответственности в виде начисления пени за каждый день просрочки. Процент пени равен 1/300 ставки рефинансирования Центробанка.

«Пеня за каждый день просрочки определяется в процентах от неуплаченной суммы налога.

Процентная ставка пени принимается равной одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации». (ч. 4 ст. 75 НК РФ)

Важно: Текущую процентную ставку рефинансирования можно узнать на сайте ЦБ. В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст

48 НК РФ через суд

В случае неуплаты налога, пени, штрафов физическим лицом производится взыскание налога согласно ст. 48 НК РФ через суд.

Если Вам необходима консультация по поводу того, как оплатить штраф в налоговую, или же Вы желаете оспорить наложенный штраф, обратитесь за помощью к юристу.

Что случилось?

Налоговая теперь не может штрафовать предпринимателя за просрочку по налогу на доходы физических лиц, если тот сам погасил задолженность. Причина просрочки не имеет значения. Такое решение принял Конституционный суд по делу одного предпринимателя.

Во время выездной проверки налоговая обнаружила, что фирма перечислила НДФЛ позже срока. Инспекторы выписали штраф 299 403 ₽ и пеню 4896 ₽. Бизнесмен не согласился со штрафом и обратился в суд — доказать, что не должен платить штраф, потому что успел исправить ошибку до прихода налоговой. В городском, районном и областном судах бизнесмену отказали, а в Верховном даже не приняли жалобу. Тогда он обратился в Конституционный суд. Конституционный суд молодец — подтвердил правоту предпринимателя и разрешил не платить штраф.

Больше налоговики не смогут штрафовать предпринимателей, которые самостоятельно исправили нарушение — решение Конституционного суда обязательно для всех.

Что это значит?

Если бизнесмен вовремя не перечислит НДФЛ, ему полагается штраф — 20% от неуплаченной суммы налогов (ст. 123 НК РФ).

Бывает, бизнесмен допускает ошибку в бухучете или неправильно заполняет декларацию. Штрафа не будет, если он исправит ошибку, доплатит недостающую сумму налога и подаст уточняющую декларацию. Даже если это произойдет позже срока уплаты налогов. Налоговый кодекс предусматривает два таких случая (п. 4 ст. 81 НК РФ):

- Если бизнесмен заплатил недостающую сумму налога и подал исправленную декларацию до того, как узнал, что налоговики обнаружили ошибку или назначили выездную проверку.

- Если бизнесмен подал уточненную декларацию после выездной проверки, во время которой инспектор не обнаружил ошибок, занижающих сумму налога.

В нашем случае бизнесмен правильно составил декларацию, но просрочил платеж по НДФЛ за своих сотрудников. Несмотря на то, что он сам исправил нарушение и заплатил пеню за просрочку до того, как это обнаружили налоговики, инспектор назначил штраф. В налоговой посчитали: раз бизнесмен ничего не исправлял и не подавал уточненную декларацию, то п. 4 с. 81 НК РФ на него не распространяется. Значит, можно накладывать санкции в виде штрафа.

Все суды поддержали позицию налоговиков, а Верховный суд жалобу не принял. Тогда бизнесмен обратился в Конституционный суд, чтобы тот проверил конституционность положений ст. 123 НК РФ и п. 4 ст. 81 НК РФ. Суд постановил, что нормы статей не противоречат конституции, но подтвердил правоту бизнесмена. Если бизнесмен заплатил задолженность и пеню за просрочку по НДФЛ раньше, чем о нарушении узнали налоговики, он не должен платить штраф. Причины просрочки не имеют значения. Появился прецедент.

Как это отразится на бизнесменах?

Раньше налоговики штрафовали предпринимателей за просрочку по НДФЛ, если она не была связана с ошибками в декларации. Даже если бизнесмен исправлял нарушение самостоятельно. Теперь инспектор не сможет выписывать штрафы независимо от причины просрочки. Главное — исправить нарушение раньше, чем его обнаружит налоговая. Если штраф всё же назначат, можно смело судиться с налоговой. Учитывая прецедент, выиграть суд будет несложно.

Подытожим

Если просрочили платеж по НДФЛ, исправьте нарушение до того, как его обнаружит налоговая.

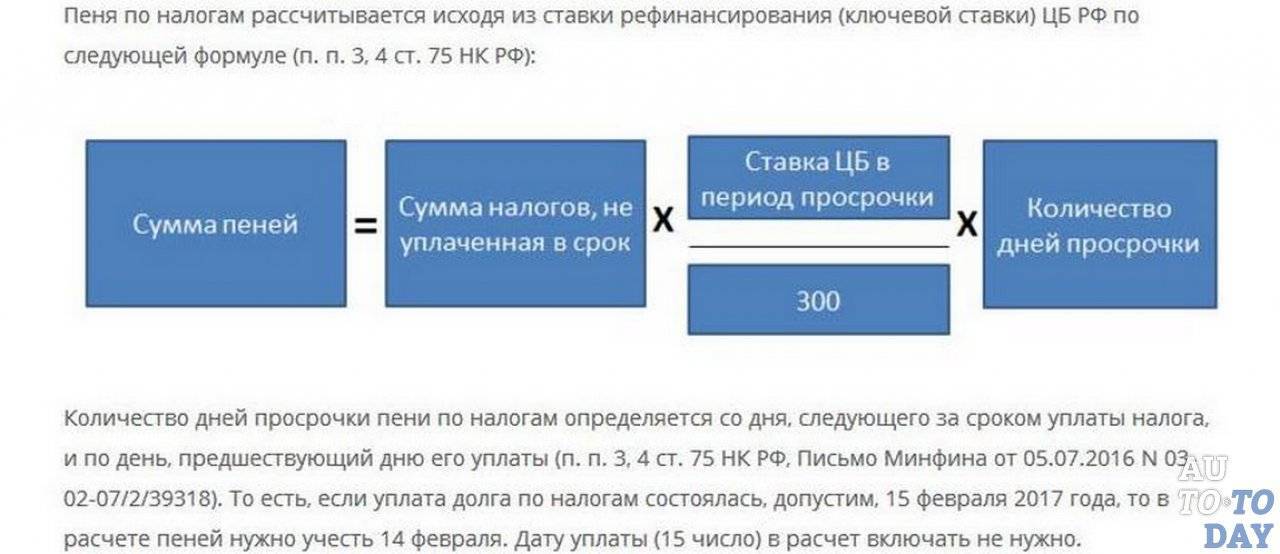

Как рассчитать по 1/130 ставки рефинансирования (формула и метод расчета)

Чтобы выполнить расчет неустойки 1/130 ставки рефинансирования, необходимо использовать специальный алгоритм.

Для определения 1/130 ставки рефинансирования формула будет выглядеть следующим образом:

П = 1/300 x С /100 x Д

Где:

П – размер пени;

1/300 – трехсотая часть ставки рефинансирования, которая действовала в момент просрочки;

С – сумма просроченного платежа;

Д – количество дней просроченной оплаты.

Для определения за каждый день просрочки формула выглядит так же, но в ней не задействуется количество дней.

В качестве примера возьмем компанию «Вега», которая должна была заплатить по договору до 1 сентября включительно сумму 300 тыс. рублей. Фактически платеж был осуществлен 10 сентября, в этот же день компания-получатель его получила. В такой ситуации количество дней для определения неустойки равно 9, ключевая ставка в указанный период была равна 7.5%. Алгоритм подсчета будет выглядеть следующим образом:

П = 7.5/300 х 300 000/100 х 9 = 675 рублей.

Чтобы рассчитать пени 1/130 ставки рефинансирования за каждый день отдельно, необходимо итоговую сумму разделить на количество дней.

Несмотря на то, что посчитать 1/130 от ставки на первый взгляд не очень сложно, на практике ошибки встречаются часто. Поэтому не рекомендуется считать вручную, лучше использовать программу.

Можно ли обжаловать?

Лицо, не согласное с начисленной налоговой службой пеней, имеет право обжаловать ее в судебном порядке. Задачей налогоплательщика является донесение до судьи сути жалобы и приведение конкретных примеров нарушения сотрудниками налоговой законодательства.

Жалоба состоит из следующих частей:

- описательной, в которой отражены основания, ставшие причиной просрочки платежа;

- основной, содержащей аргументацию заявителя относительно того, почему он считает действия налоговой неправомерными;

- пояснительной, в которой сформированы просьбы подающего жалобу лица.

Жалоба должна подаваться вместе с пакетом документов, включающим:

- подтверждение оплаты госпошлины;

- квитанцию об оплате имущественного налога;

- копию текста жалобы;

- при подаче документов через представителя – доверенность на его имя.

В некоторых случаях требуется предоставление ходатайства о рассрочке по уплате имущественного налога и документа, свидетельствующего о наличии права на льготы.

Таким образом, пеня является одной из мер финансового воздействия на налогоплательщиков, не выполняющих своевременно свои обязательства по уплате сборов в госбюджет.

В случае отсутствия надлежащей реакции со стороны должника положенные суммы с него будут взысканы через суд.

«Ставка рефинансирования»: понятие и значение в финансовой системе

Прежде чем разобраться, как рассчитать неустойку по ставке рефинансирования, необходимо понять, что это такое. Для этого придётся немного погрузиться в действующую финансовую систему современной России.

Коммерческие банки в ходе своей работы выдают деньги, в том числе взятые у Центробанка, в кредит юридическим и физическим лицам под процент, превышающий процент Центрального банка. В конце отчётного периода коммерческий банк возвращает главному банку взятую сумму с процентами. Разница между процентами от ставки рефинансирования и ставки, установленной банком для клиентов, является его вознаграждением.

Значение данного показателя обычно связано с общей экономической ситуацией в стране. Для Центробанка изменение ставки — инструмент для регулирования инфляции. Снижение показателя повышает инфляцию, а повышение — наоборот останавливает. Ставка принимается раз в несколько месяцев, хотя может не меняться несколько лет. В настоящее время она составляет 7,25%, то есть ни один кредит коммерческого банка не может быть ниже этого значения.

Разница между процентами от ставки рефинансирования и ставки, установленной банком для клиентов, является его вознаграждением.

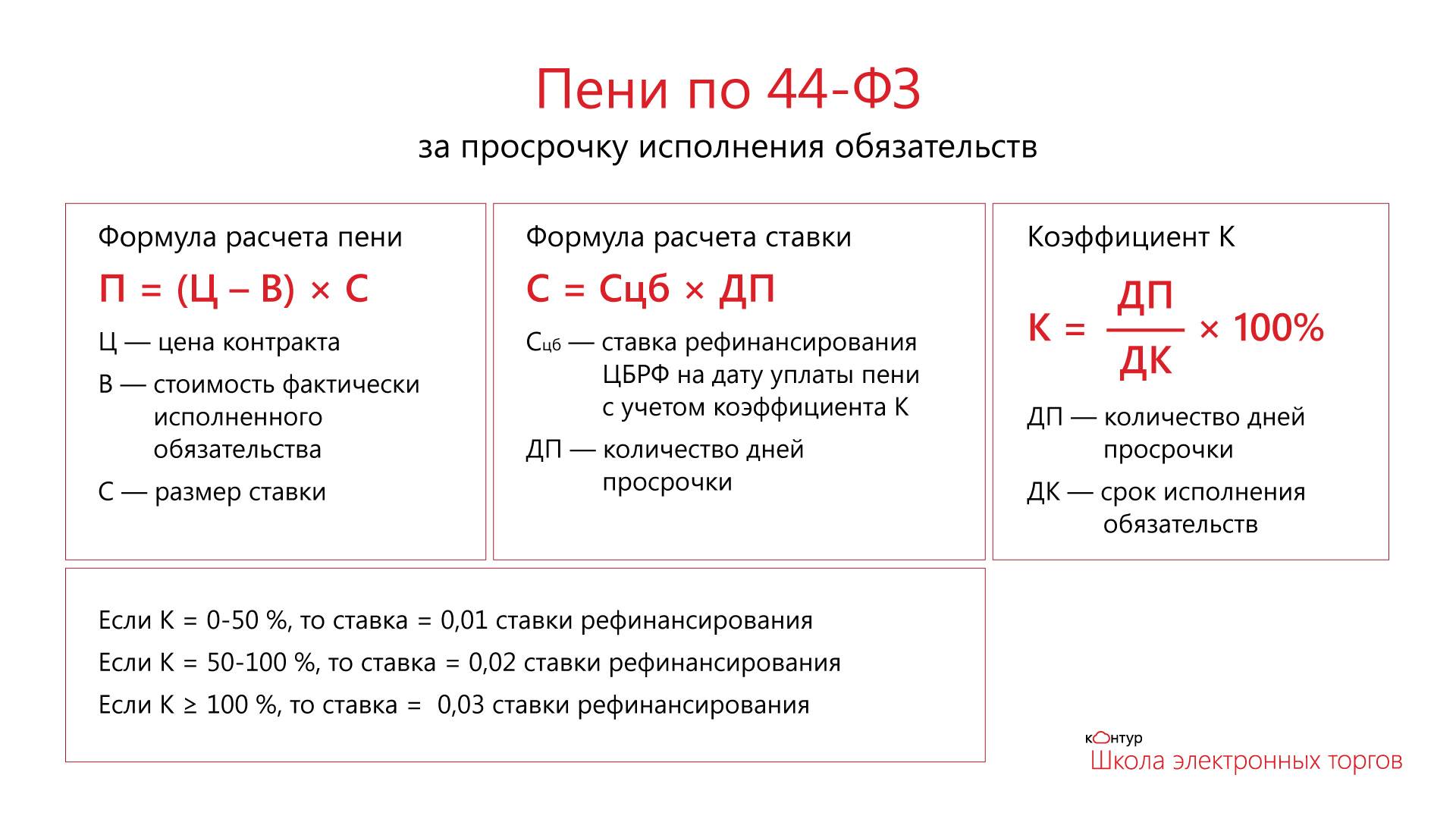

Как рассчитывается неустойка по госконтракту?

Калькулятор расчета пени поможет вычислить в соответствии с ч. 7 ст.34 Федерального закона №44-ФЗ правильный размер неустойки (пени) по контракту.

Размер пени устанавливается в размере одной трехсотой действующей на дату уплаты пени ключевой ставки Центрального банка Российской Федерации от цены контракта, уменьшенной на сумму, пропорциональную объему обязательств, предусмотренных контрактом и фактически исполненных поставщиком (подрядчиком, исполнителем).

Наш онлайн калькулятор расчета пени самостоятельно отслеживает изменение ключевой ставки Центрального банка Российской Федерации.

Срок, в течение которого начисляется пеня, начинается со дня, следующего после дня истечения установленного контрактом срока исполнения обязательства, за каждый день просрочки исполнения поставщиком (подрядчиком, исполнителем) обязательства, предусмотренного контрактом, и заканчивается днем фактического исполнения обязательств (включается в срок просрочки)

Существуют исключения, ч. 7 ст.34 Федерального закона №44-ФЗ предусмотрено, что если законодательством Российской Федерации установлен иной порядок начисления пени, то применяется другой порядок.

Т.е. порядок начисления пени, предусмотренный ч.7 ст.34 Закона о контрактной системе является общим и применяется в случаях, когда другими законам не установлено специального порядка начисления пени. Например, в сфере энергоснабжения в соответствии с Постановлением Правительства РФ от 04.05.2012г. №442 существенным условием договора энергоснабжения или купли-продажи электрической энергии является также ответственность сторон, определяемая данным постановлением.

Начисление пеней и дней просрочки

Во время исчисления пени необходимо правильно посчитать дни просрочки.

Во время исчисления пени необходимо правильно посчитать дни просрочки.

Момент, с которого следует начинать расчёт, устанавливается со следующего дня после возникновения задолженности или после того дня, когда произошло нарушение.

Если в договорном соглашении не определены конкретные даты, то отправляется письмо с просьбой выполнить обязательства, тогда возмещение исчисляют начиная с восьмого дня после получения письма адресатом (для этого документально оформленную просьбу отправляют заказным письмом с уведомлением о получении).

Прежде чем приступить к расчёту суммы пени, необходимо принять во внимание следующие факторы:

- Каким способом начисляются штрафные санкции по конкретному договорному соглашению.

- Предполагается ли неустойка на основе письменной договорённости.

- Какое именно нарушение допущено.

- Условия: какая сумма и срок.

- При начислении законной пени учитывается размер санкции для определённого вида нарушения.

Формула расчёта неустойки

Выделяют два основных вида компенсаций:

- Пеня. Начисляется, как правило, при просрочке сроков оплаты или отгрузки. Её размер зависит от размера платежа, количества дней просрочки и учётной ставки.

- Штраф. Возникает при таких нарушениях, как наличие брака, несоответствие товарных наименований, недостача товара и другие.

Если информация о размере санкций указана в соглашении, то такая неустойка называется договорной. При остальных ситуациях речь идёт о законной неустойке.

Формула расчёта возмещения зависит от вида штрафных санкций:

- Штраф начисляется на основе фиксированной суммы.

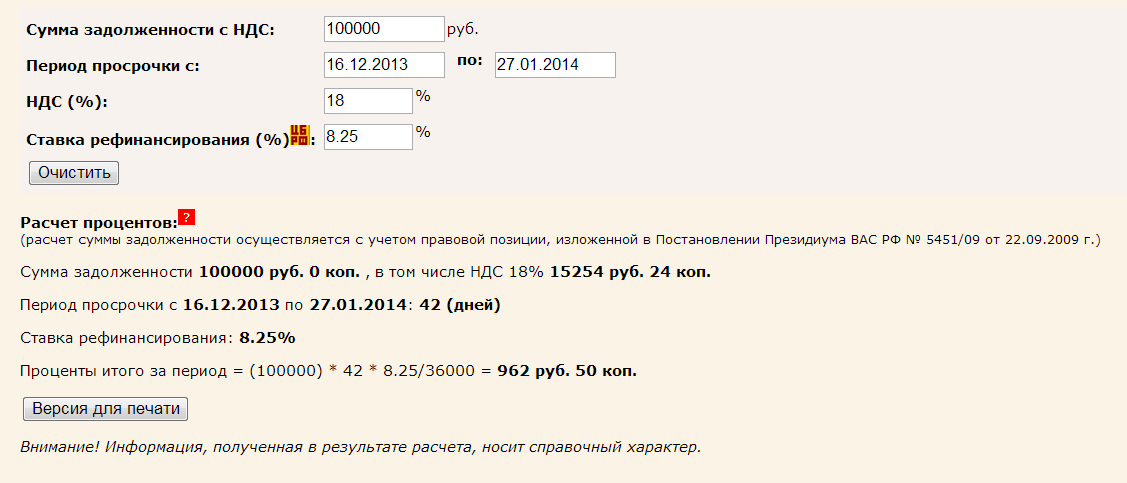

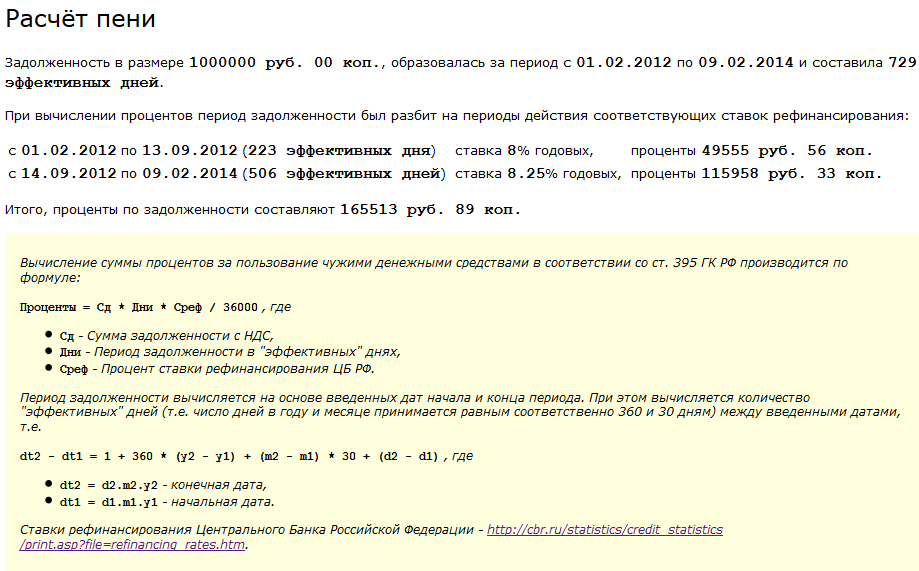

- Законная неустойка исчисляется как:Сумма договора * Ставка в процентах * Период просрочки

- Формула расчета пени при ключевой ставке Центробанка РФ:сумма по договору * период просрочки * ключевая ставка ЦБ РФ / 36 000.

Калькулятор 1/130 ставки рефинансирования

Расчет пени по 1 130 ставке рефинансирования калькулятор онлайн выполнить просто. Для этого не нужны специальные знания и навыки. Просто введите в соответствующие поля калькулятора исходные данные и нажмите клавишу «Рассчитать». Система выполнит необходимый расчет в течение нескольких секунд. Такой метод подсчета практически исключает ошибки, главное – следить за правильностью ввода исходных параметров. Сервис абсолютно бесплатный и доступен круглосуточно, в том числе в выходные и праздничные дни.

При определении количества дней помните, что первым днем просрочки считается день, следующий за датой исполнения обязательств, а последним – день, когда средства были зачислены получателю.

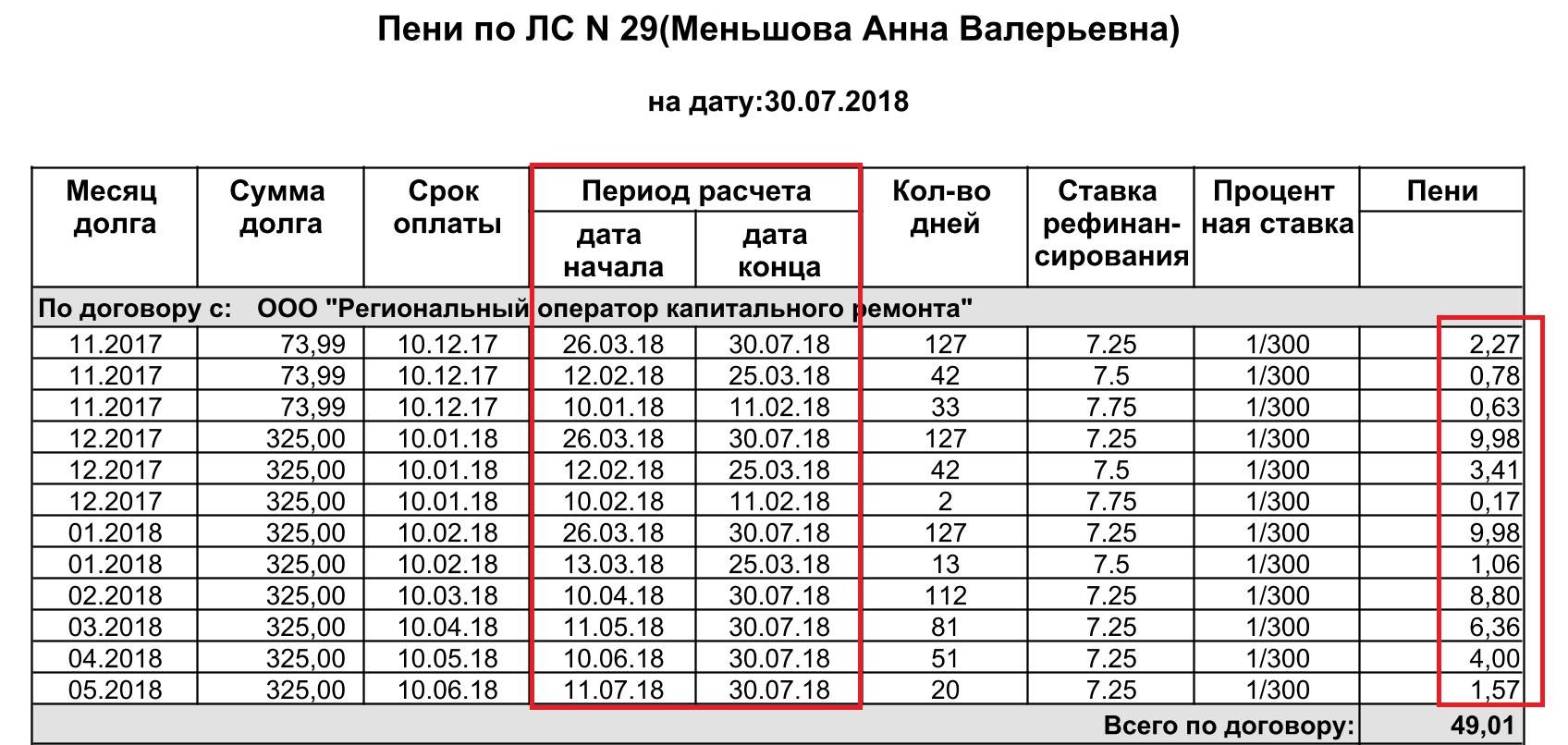

Если оплата осуществлялась поэтапно, для каждого этапа подсчет необходимо выполнять отдельно, так как менялась сумма долга и, соответственно, будет меняться и неустойка. Это касается и случаев, когда между датой возникновения задолженности и погашением ставка изменилась. Для каждого ее значения неустойка считается отдельно, потом полученные результаты складываются для определения итоговой суммы.

Ставка рефинансирования устанавливается Банком России. Она может быть постоянной в течение длительного периода, но может и часто меняться. Перед тем, как использовать калькулятор расчета пени по 1/130, необходимо уточнить ее значение и проверить, с какого дня она действует. Для определения актуального значения показателя рекомендуем использовать официальные источники, такие как сайт Центробанка РФ. Информация на других сайтах может быть неточной или устаревшей.

Когда платят неустойку

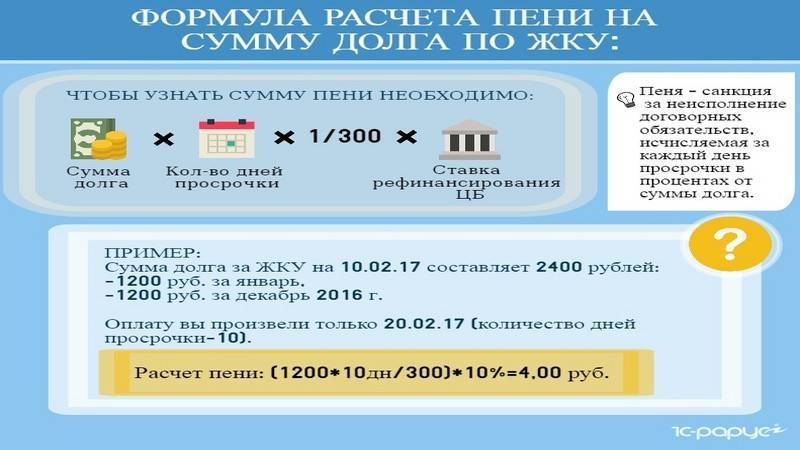

Если организация просрочит уплату налога или страховых взносов, то последует штраф. То же самое будет, если вовремя не заплатить проценты по кредиту или нарушить условия договора, будь то оплата, поставка товара или выполнение работ. Штраф начисляется в виде пеней, размер которых рассчитывается по специальной формуле и основывается на ставке рефинансирования.

Формула не сложная, и можно посчитать сумму неустойки самому. Но проще использовать специальный калькулятор пеней. Он уже учитывает все изменения в законодательстве, и вам не придется искать актуальную ставку рефинансирования. Для расчета понадобятся только:

- размер долга в рублях;

- дата, когда нужно было оплатить налог или услуги по договору;

- дата, когда фактически сделана оплата.

ВАЖНО!

Кстати, бухгалтерам будет полезно узнать не только, как посчитать, но и как правильно отразить неустойку в бухучете.

Пени по налогу на имущество

При нарушении сроков перечисления налога в госказну должнику дополнительно придется заплатить пеню.

Это штрафная санкция в виде дополнительных денежных сумм, насчитываемых ежедневно и зависящих как от непосредственной суммы налога, так и от ставки рефинансирования.

Физических лиц

О необходимости уплаты пени по налогу на имущество гражданин извещается посредством специального уведомления от налоговой службы. В том случае, если человек не погасил образовавшуюся задолженность в отведенный срок, указанный в данной бумаге, ФНС вправе подать на него в суд, чтобы взыскать причитающуюся сумму за счет имеющегося у должника имущества.

Обращение в суд происходит на протяжении шести месяцев после истечения срока ликвидации задолженности, если ее сумма составляет свыше 3 тысяч рублей. Если долг меньше, то налоговая сможет обратиться в судебную инстанцию только по истечении трехлетнего срока, но сделать это она должна также на протяжении полугода после этой даты.

Организаций

Пени на налог на имущество организаций начисляются органами местной власти, у которых имеются полномочия выявлять факты неуплаты. Таковыми являются территориальные департаменты налоговой службы.

Обязанностью инспекторов является уведомление предпринимателей о начисленной пене и указанием полной суммы, подлежащей уплате, вместе с телом самого налога.

Оправданием неуплаты налога предпринимателем не может служить отсутствие уведомления из налоговой. В таком случае он должен самостоятельно сообщить в территориальный орган о данном факте, после чего налоговый инспектор сформирует уведомление и вручит его адресату.

При несоблюдении сроков уплаты налога происходит начисление пени. Эти штрафные суммы в размере 1/300 зафиксированной ЦБ ставки рефинансирования насчитываются ежедневно, начиная со следующего дня после окончания периода, отведенного для уплаты налога.

В каких еще ситуациях рассчитывается пени?

Расчет пени по ставке также используется при уменьшенной неустойке. Такое уменьшение образуется, если ущерб от невыполненных обязательств не соответствует размеру суммы неустойки. Уменьшение неустойки может произойти по договоренности сторон, но в часто встречающихся случаях неустойку уменьшает суд, ссылаясь на статью №333 Гражданского кодекса. Чтобы снижение состоялось необходимо ходатайствовать об уменьшении ее размера по причине несоответствия ущерба от нарушений размеру пеней.

Суд рассмотрит данное ходатайство и уменьшит размер неустойки до двукратной ставки рефинансирования. Для этого следует произвести выше представленный расчет и умножить его на два.

Подсчёт всех дней просрочки

Опытные заёмщики знают, что расчёт пени по страховым взносам и просрочкам налогов, уплачиваемых в Налоговую службу, имеет свои нюансы. В эту категорию попадают взносы за обязательное медицинское страхование. Пеня по ставке рефинансирования рассчитывается совершенно не так, как штрафы за те платежи, что должны быть уплачены в различные фонды.

Например, компании нужно было выплатить НДФЛ с заработной платы 31.03.2018, а на практике деньги были переведены 19 апреля. В такой ситуации штраф за просрочку будет начисляться за период с 1 апреля. Если же физическое лицо опоздало с уплатой налога только на один день, то пеня ему начисляться не будет.

Если заёмщик хочет сделать расчёт неустойки по взносам, которые ранее перечислялись в сам Фонд, то все штрафы будут начисляться на следующий день просрочки. К примеру, организация должна была перечислить определённую сумму 15 апреля, но внести деньги удалось только 29 числа, то за эти 14 дней будет начислена пеня.

Использование онлайн-калькулятора

Уже с 2016 года стандартная ставка приравнивается к ключевой пене. В отдельности этот показатель теперь не контролируется. Ключевая ставка всегда определяется Банком России, из-за чего изменения вносятся довольно часто. Последний раз поправки вносились в сентябре 2017 года. Размер ставки понизился до 8.5%, что на 0.5% меньше прежнего.

Если расчёт пени будет осуществляться через универсальный онлайн-калькулятор, тогда в обязательном порядке необходимо заполнить два поля: указать точное количество дней просрочки, а также размер задолженности, по которой проводится вычисление. Определённые сложности могут возникнуть, если действующая ранее ставка перекредитования поменялась.

К примеру, просрочка началась с 3 октября, а её погашение произошло 25 числа этого же месяца. В период с 3 по 20 действовала ставка 9%, а с 21 её размер составил уже 8.5%. Неопытных заёмщиков может интересовать, сколько будет составлять размер пени.

Чтобы получить максимально достоверные показатели, необходимо сделать два вычисления. В первом случае в калькулятор следует внести следующие данные:

- Точную сумму оставшегося долга.

- Число дней просрочки.

- Указать ставку 9%.

После этого вычислительная программа выдаст сумму пени по указанному заёмщиком долгу. Для второго расчёта указываются все те же данные, кроме процентной ставки, теперь это 8.5%. Такой подход крайне удобен не только обычным пользователям, но и опытным профессионалам. Стоит отметить, что для расчёта величины пени по имеющемуся долгу нужно сложить вместе результаты первого и второго расчёта.

Неустойка в зависимости от вида договора

При каждом виде соглашения принцип начисления неустойки имеет свои особенности, которые вытекают из предмета и условий договоров.

Займа

Размер санкций определяется самим договором.

В нём также указываются сроки погашения долга и порядок действий при возникновении экстренных ситуаций, когда заёмщик по уважительной причине не может вовремя рассчитаться по своим обязательствам. Второе определяется по желанию сторон.

Подряда

Для определения суммы в договорном соглашении должны быть определены: срок выполнения работы и период оплаты. Далее, исходя из этих данных, производится расчёт и для заказчика, и для подрядчика.

Купли-продажи

В этой ситуации, как правило, сумма пени за нарушение условий соглашения одним из его участников (или обоих) прописывается в договоре, в котором предусмотрен пункт об ответственности.

Поставки

Принцип расчёта не отличается от предыдущего, однако при осуществлении доставки товаров партиями санкции могут начисляться после каждой поставки.

Здесь речь идёт не только о сроках оплаты, но и своевременности поставки.

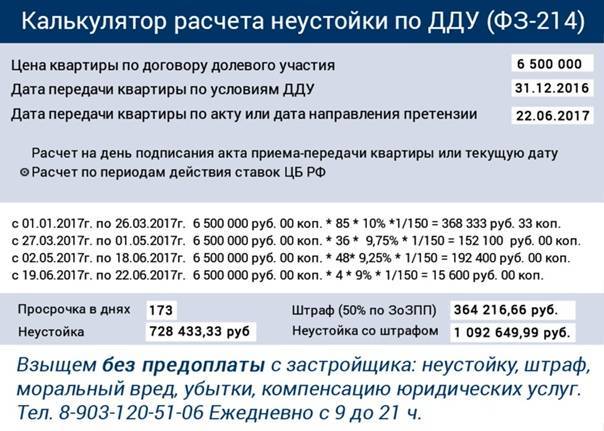

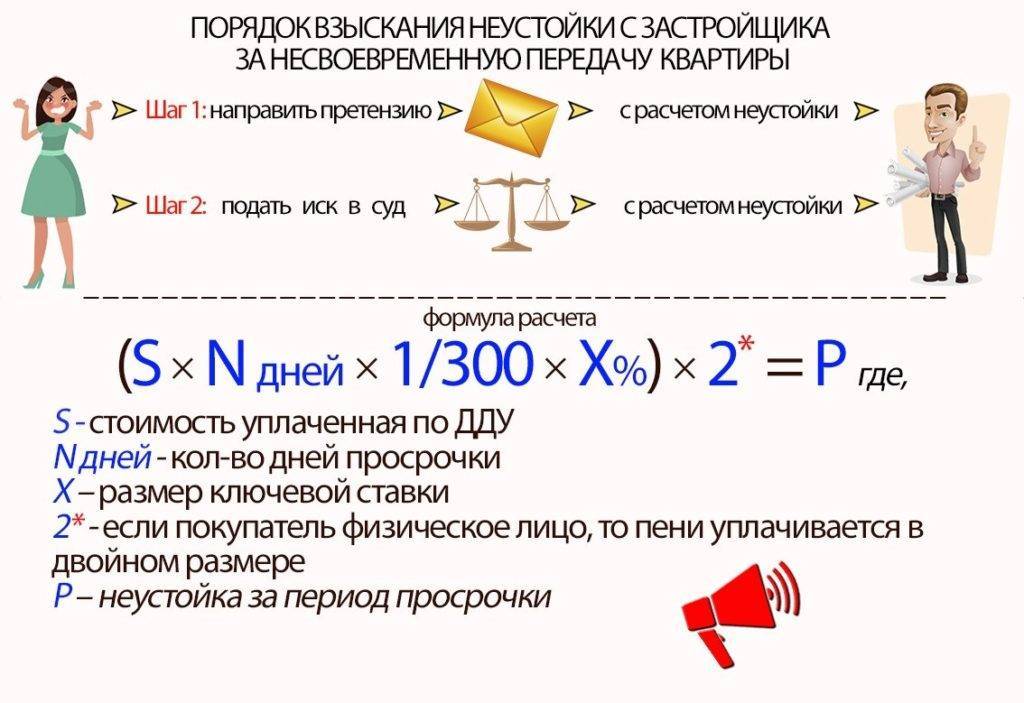

Долевого участия

При несвоевременной сдаче жилого помещения можно взыскать законное возмещение, и его размер определяется по общим правилам.

Аренды

Особенностью таких операций является то, что с даты прекращения действия договора до передачи имущества владельцу можно взыскать компенсацию за использование чужих денежных средств (так как за имущество не платят, но могут пользоваться в коммерческих целях), однако нельзя получить неустойку за эти же дни.

Если размер возмещения не указан в договоре, то его сумма рассчитывается в соответствии со статьёй 395 ГК РФ, а при расчёте компенсации по договорам подряда, купли-продажи или поставки расчёт производится по 223-ФЗ и 44-ФЗ.