Состав нового страхового расчета по взносам

ФНС утвердила новую форму расчета по страховым платежам, порядок ее заполнения и формат представления в электронном виде. Для большинства плательщиков взносов изменений немного. В основном поправки технические.

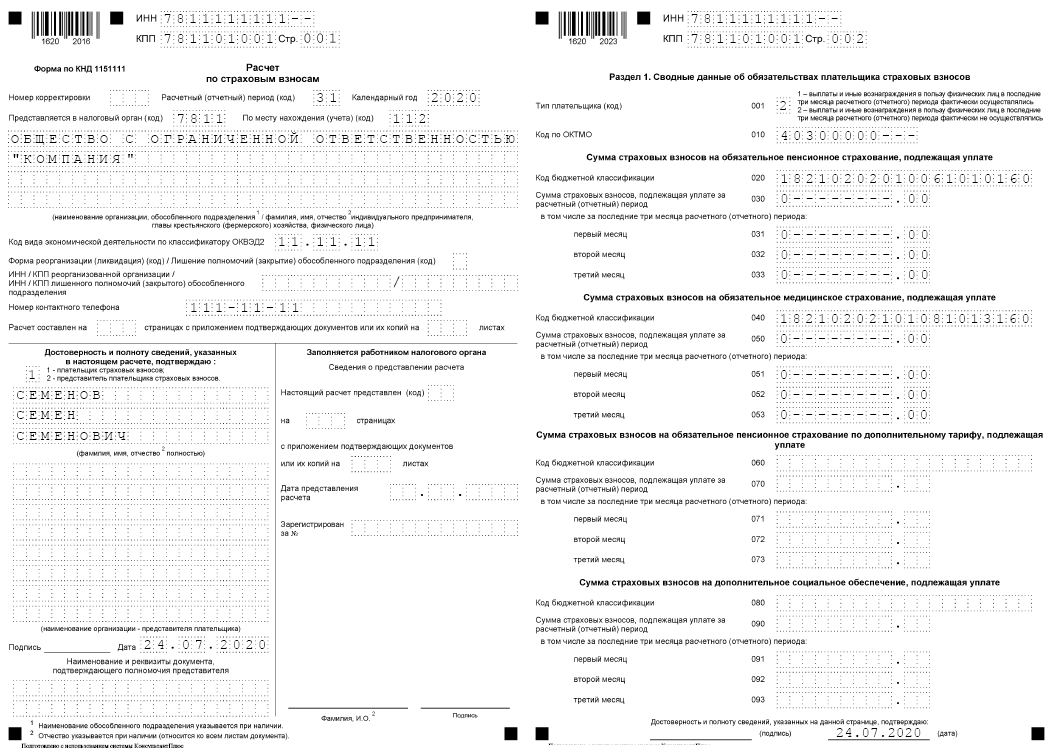

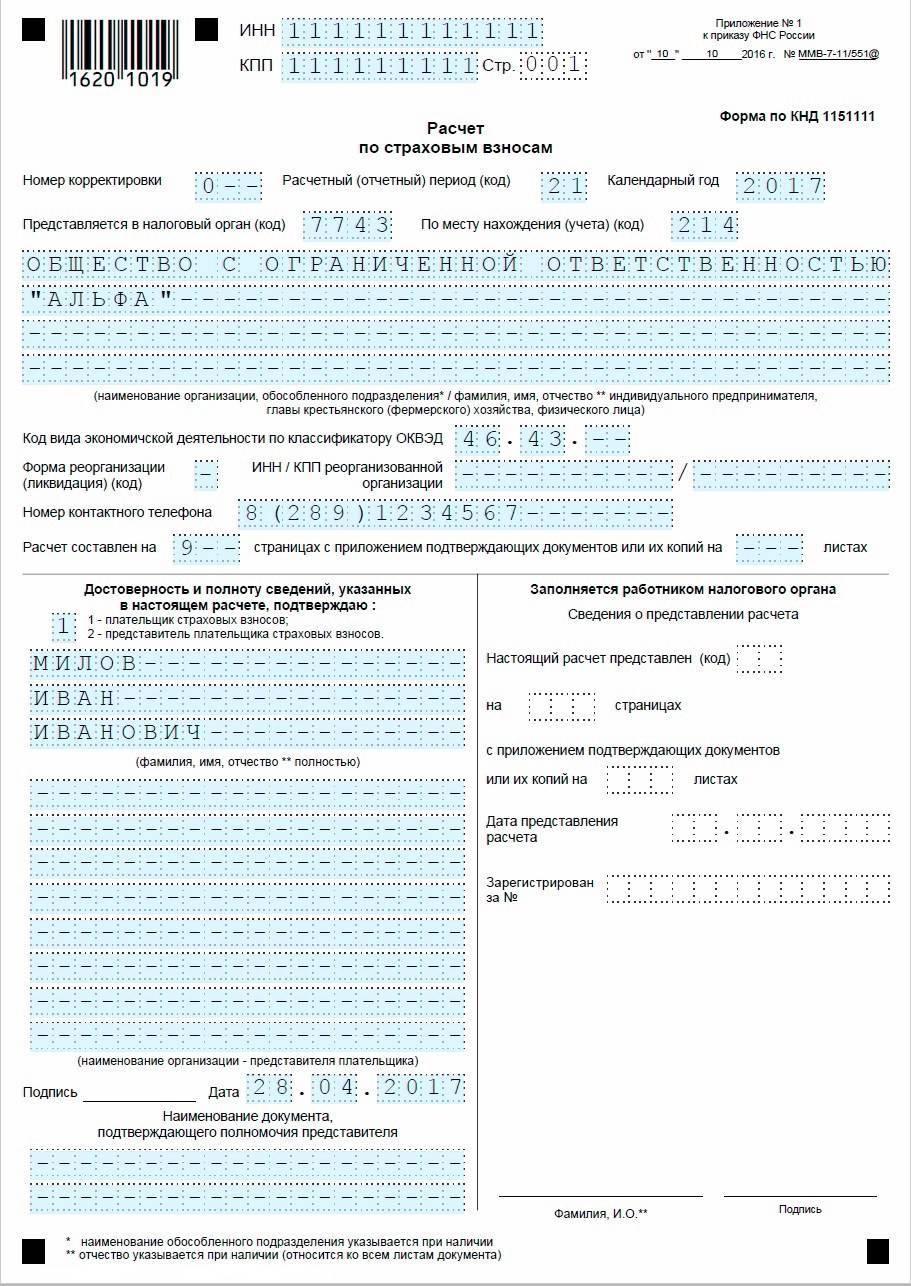

Титульный лист

На титульном листе уточнили название поля, в котором указывают код формы реорганизации или ликвидации страхователя. В нем появилось дополнение — “Лишение полномочий (закрытие) обособленного подразделения (код)”.

В этом поле нужно будет привести код 9, если потребуется представить уточненный расчет за обособку, которую к моменту его подачи лишили полномочий по начислению выплат и вознаграждений физлицам.

Кроме того, на титульном листе в отдельном поле отражаются ИНН и КПП такого подразделения.

Подавать уточненку в названном случае необходимо будет по месту учета головной организации.

Раздел 1

В разделе 1 появилась строка 001 “Тип плательщика (код)”. В ней нужно будет указать:

- 1 — если в последние три месяца отчетного или расчетного периода вы делали выплаты в пользу физлиц;

- 2 — если за этот же период выплат не было.

В последнем случае вы вправе подать расчет, в котором будут только титульный лист, раздел 1 без приложений и раздел 3.

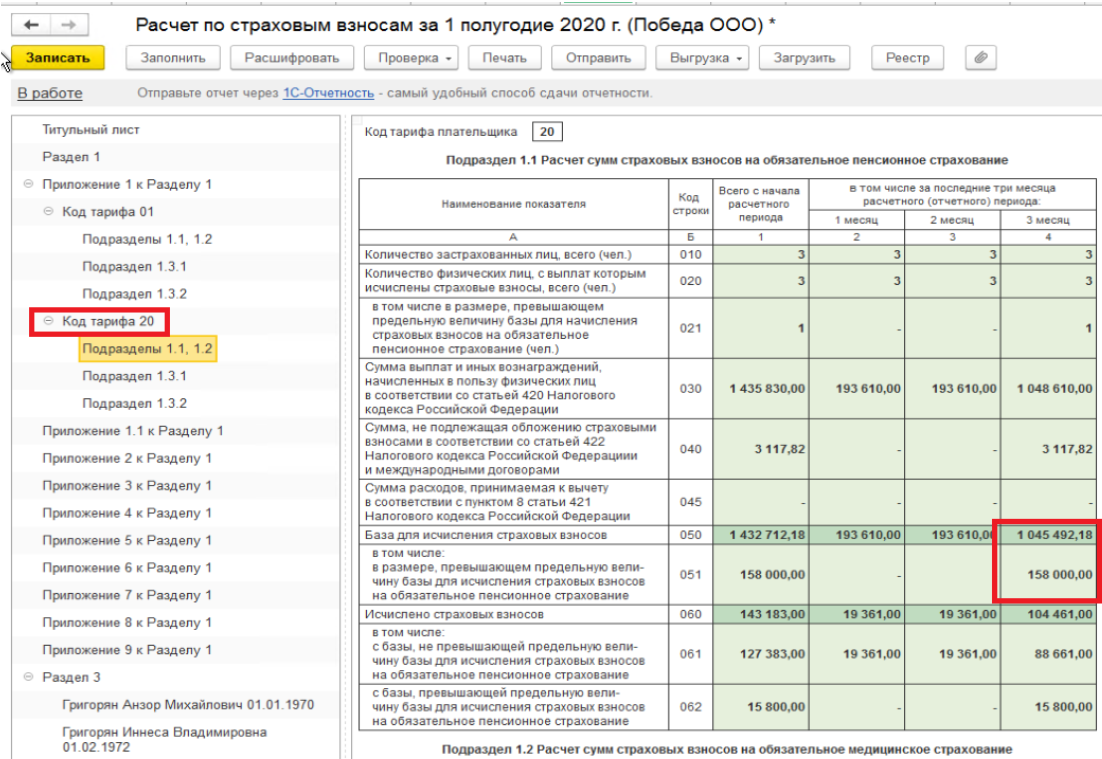

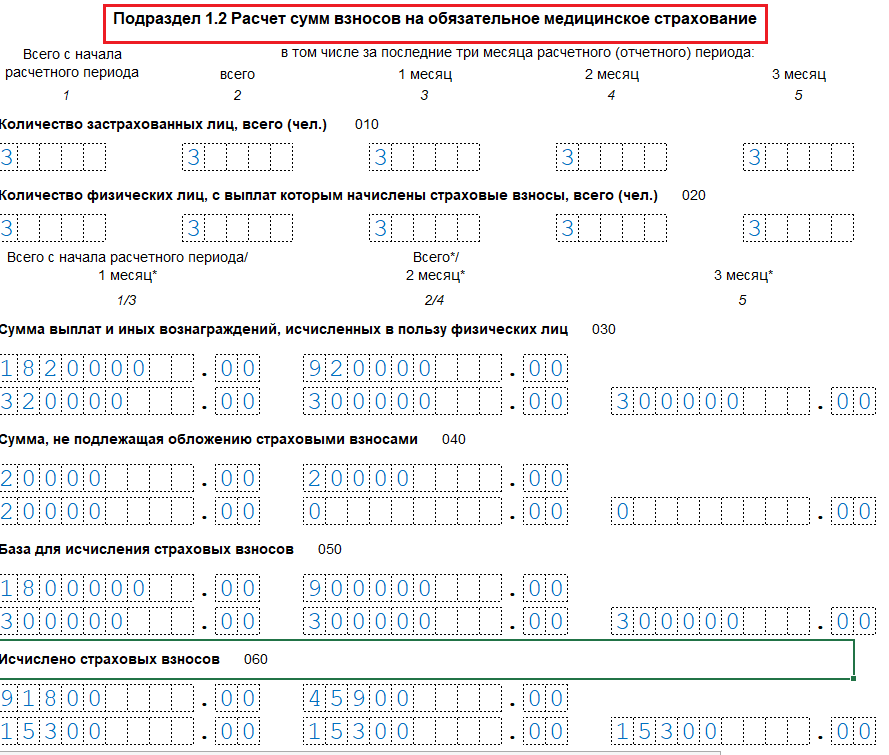

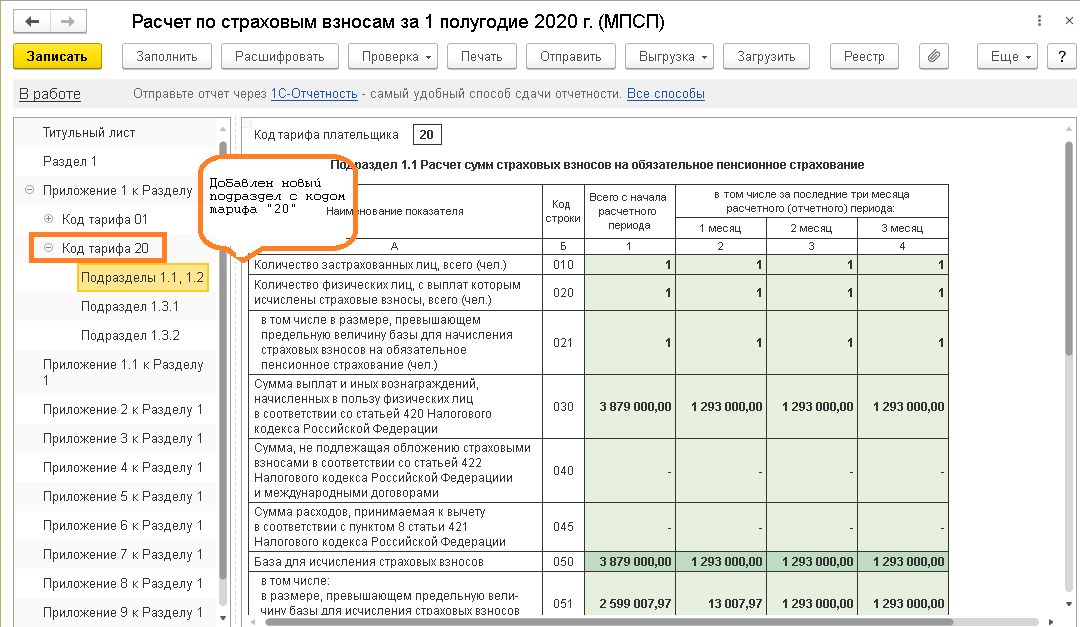

Подразделы 1.1 и 1.2

В подразделах 1.1 и 1.2 появилась новая строка 045. Понадобится она немногим. В строке нужно будет отражать расходы, которые уменьшают облагаемую взносами базу, например, при выплатах по договору авторского заказа. Сейчас данные сведения указывают в строке 040.

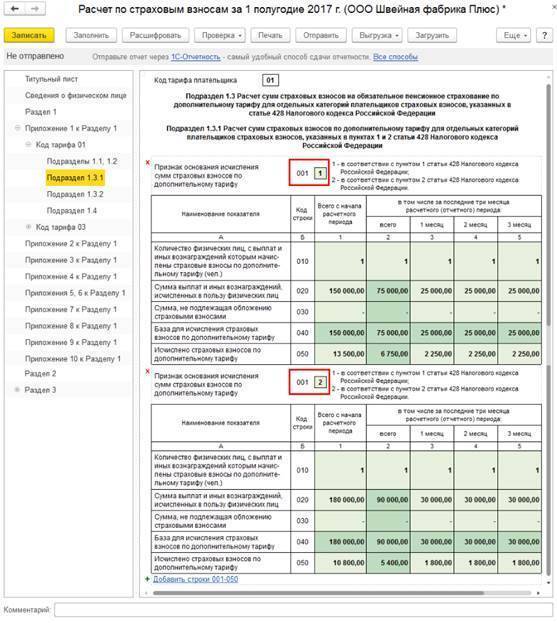

Подраздел 1.3.2

В подразделе 1.3.2 о платежах по доптарифу не надо будет указывать код основания для заполнения подраздела: результаты спецоценки, аттестации или результаты того и другого. Сейчас такие сведения вносят в поле 002. В новой форме в нем будут отражать код класса условий труда. В действующей форме эту информацию приводят в поле 003.

Отметим, изменение связано с тем, что рабочие места теперь относят к определенному классу опасности только на основании результатов спецоценки. Период, когда можно было использовать результаты аттестации, завершился.

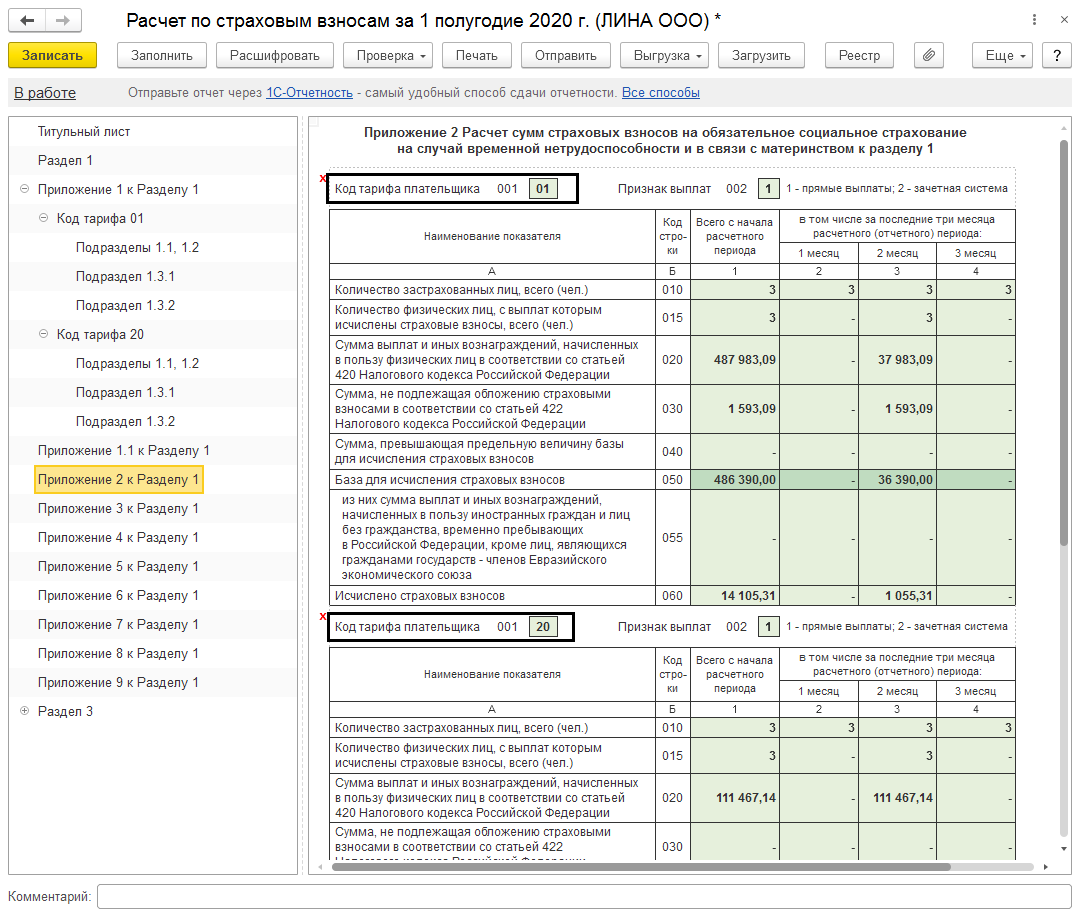

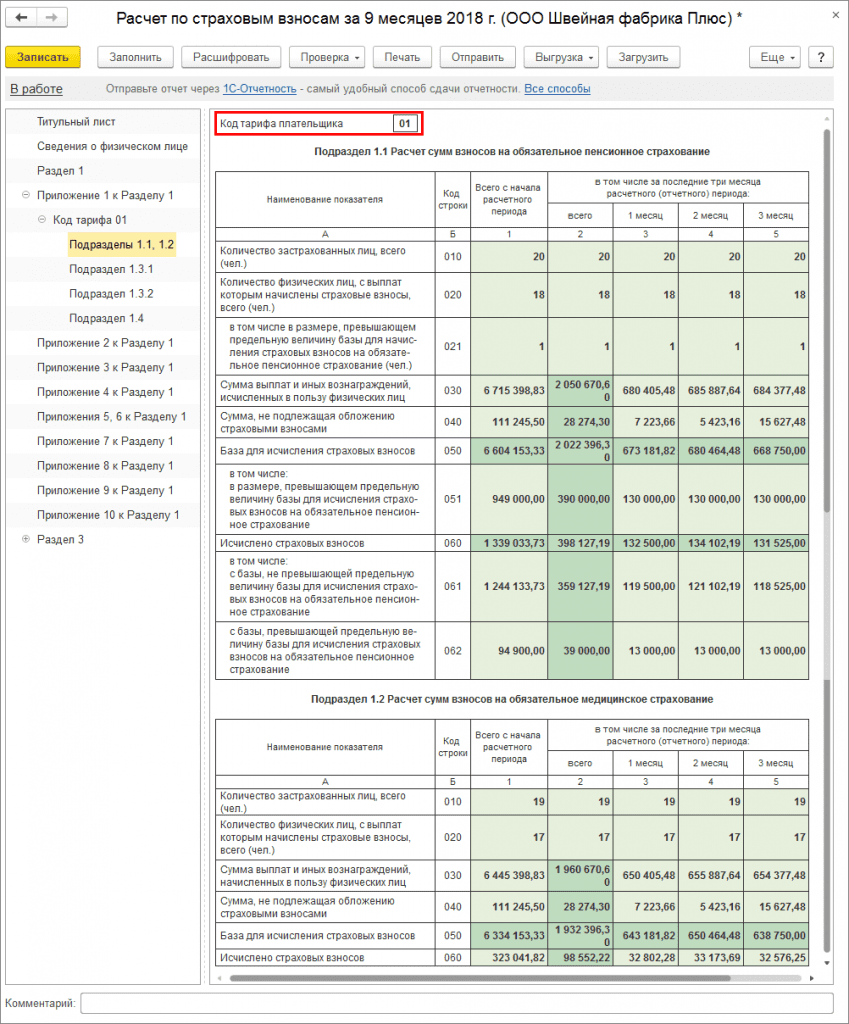

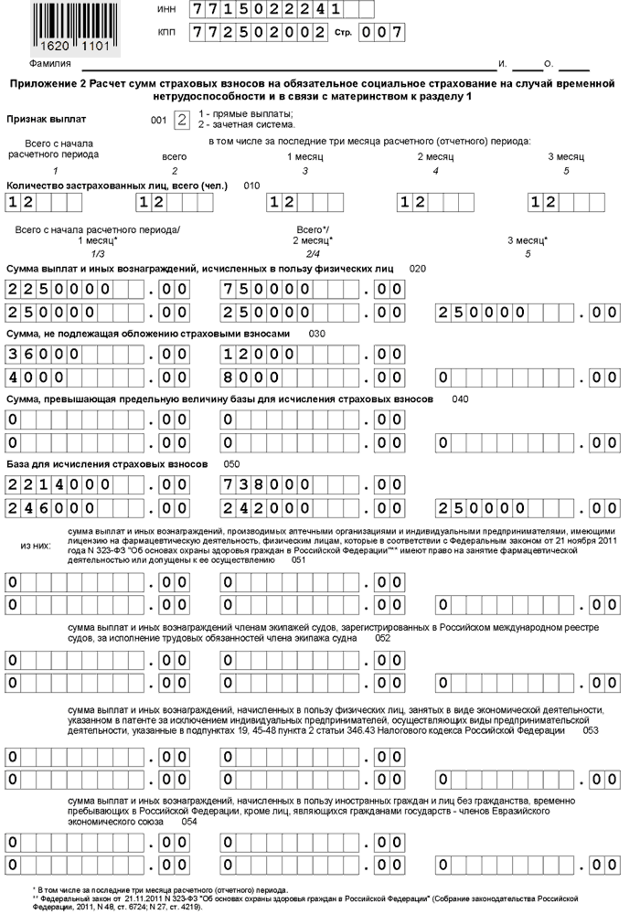

В приложение 2 к разделу 1 добавили показатели, которые есть в приложении 1 к данному разделу.

В поле 001 нужно будет отражать код тарифа из приложения 5 к Порядку. Аналогичная строка сейчас есть в приложении 1 к этому же разделу.

Отметим, коды в приложении 5 скорректировали. Например, удалили коды 02 и 03, которые нужны страхователям на УСН, использующим основной тариф взносов. Теперь им потребуется указывать код 01. Им обозначают основной тариф взносов. Режим налогообложения плательщика взносов не имеет значения.

Если в течение отчетного периода применяют более одного тарифа, то придется заполнить столько приложений 2, сколько было тарифов. Исключение — строки 070 – 090. В них необходимо будет привести информацию в целом по плательщику взносов.

Кроме того, в приложение 2 к разделу 1 ввели строку 015. В ней нужно будет отразить количество физлиц, с выплат которым исчислены взносы по тарифу, указанному в приложении 2 к разделу 1. Аналогичные строки сейчас есть в приложении 1.

Формирующие базу по взносам выплаты в пользу временно пребывающих иностранцев и лиц без гражданства, которые не являются гражданами ЕАЭС, теперь надо будет приводить в строке 055, а не 054.

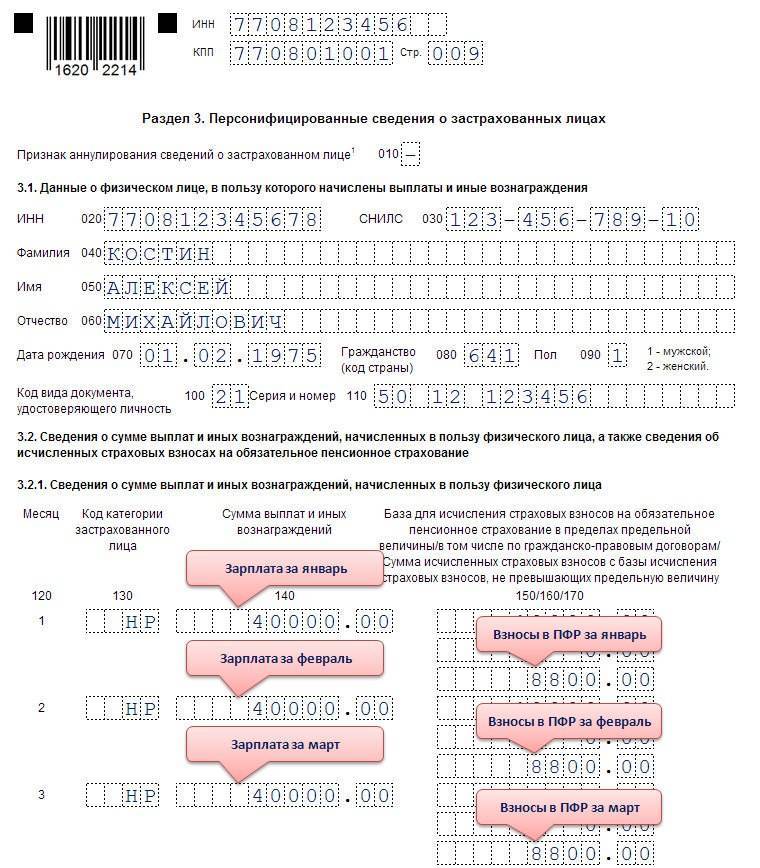

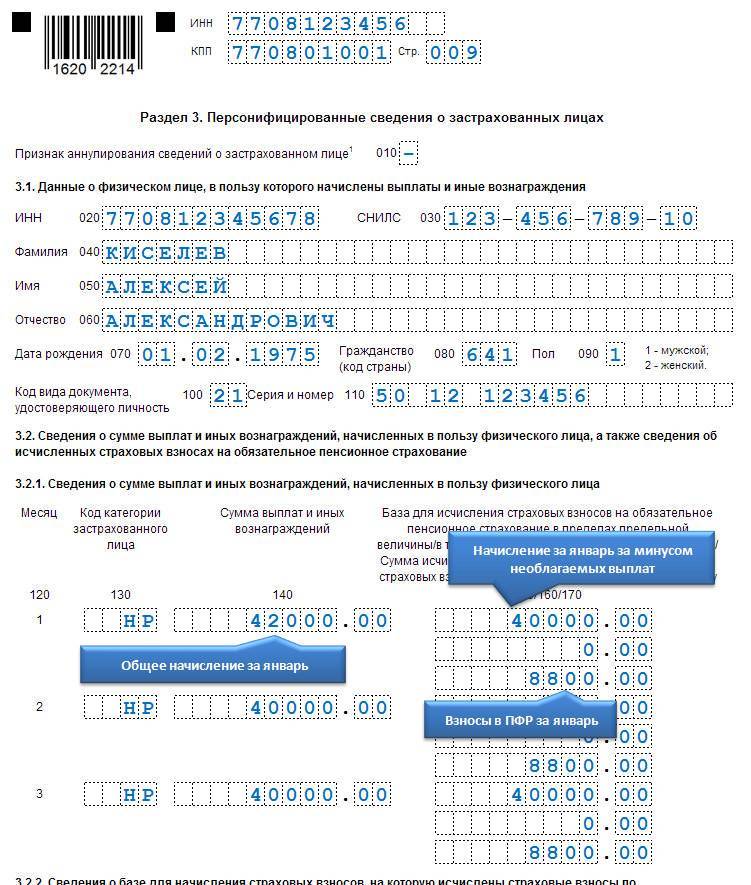

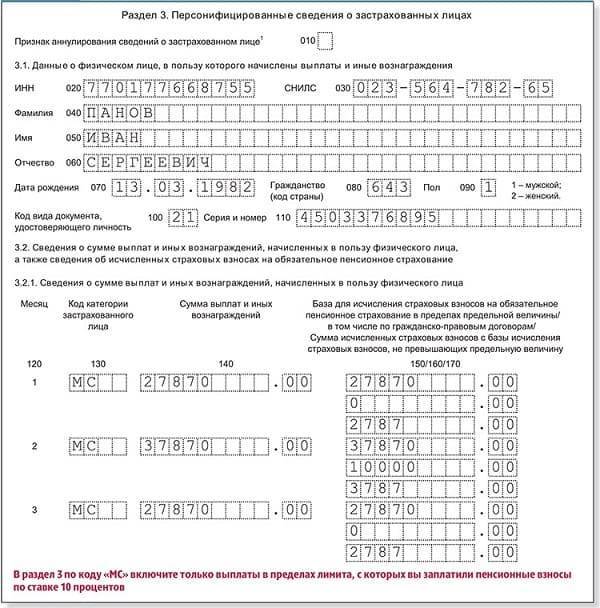

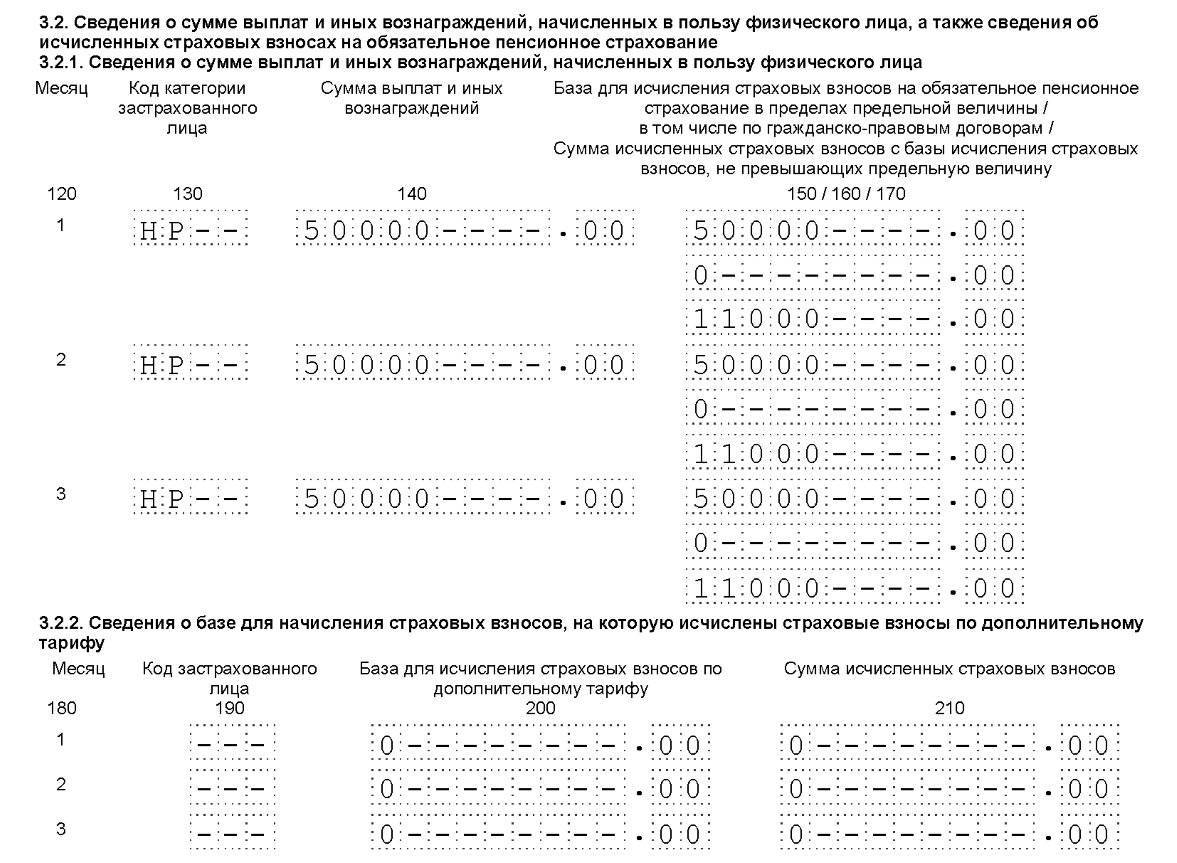

Раздел 3

В разделе 3, где отражают персонифицированные сведения о физлицах, вместо строки 010 “Номер корректировки” теперь будет поле 010 “Признак аннулирования сведений о застрахованном лице”. В первичном расчете заполнять его не потребуется. А при аннулировании или исправлении сведений, представленных ранее в строках 020 – 060 подраздела 3.1, в этом поле нужно будет указать “1”.

В какие сроки перечисляются страховые взносы

Датой начисления страховых взносов обычно является последний день месяца, в который формируется вся база для взносов. Хотя отметим справедливости ради, что зачастую это происходит только в начале следующего месяца, что связано с составлением табеля и нужных приказов отделом кадров и последующей передачей этих документов в бухгалтерию. А вот перечислить взносы нужно в срок до 15-го числа месяца, следующего за месяцем начисления.

Тем же, на кого отсрочка не распространяется, во втором квартале 2020 года взносы нужно перечислить:

- до 12 мая — за март (перенос срока уплаты из-за нерабочих дней),

- до 15 мая — за апрель,

- до 15 июня — за май.

Взносы, начисленные за июнь, должны быть отправлены в бюджет не позднее 15 июля, а это уже третий квартал.

Коды в РСВ при взносах 0%

Специального кода тарифа для «нулевых» взносов сейчас нет, но ФНС рекомендует использовать код 21 для заполнения Приложений 1 и 2, а также следующие коды категории застрахованного лица в подразделе 3.2.1 раздела 3 (письма от 09.06.2020 № БС-4-11/9528@, от 09.06.2020 № БС-4-11/9527@):

- КВ — физлица, с выплат и вознаграждений которым исчисляются взносы по нулевому тарифу;

- ВЖКВ — застрахованные в системе ОПС лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории РФ, а также временно пребывающие на территории РФ иностранные граждане или лица без гражданства, которым предоставлено временное убежище;

- ВПКВ — иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов), временно пребывающие на территории РФ.

Отражаем выплаты

В Разделе 1 в строках для взносов с начала расчетного периода 030, 050, 110 отражаем взносы за 1 квартал. В строках 031–033, 051–053, 111–113 (это начисления за текущий отчетный период, т. е. полугодие) ставим нули.

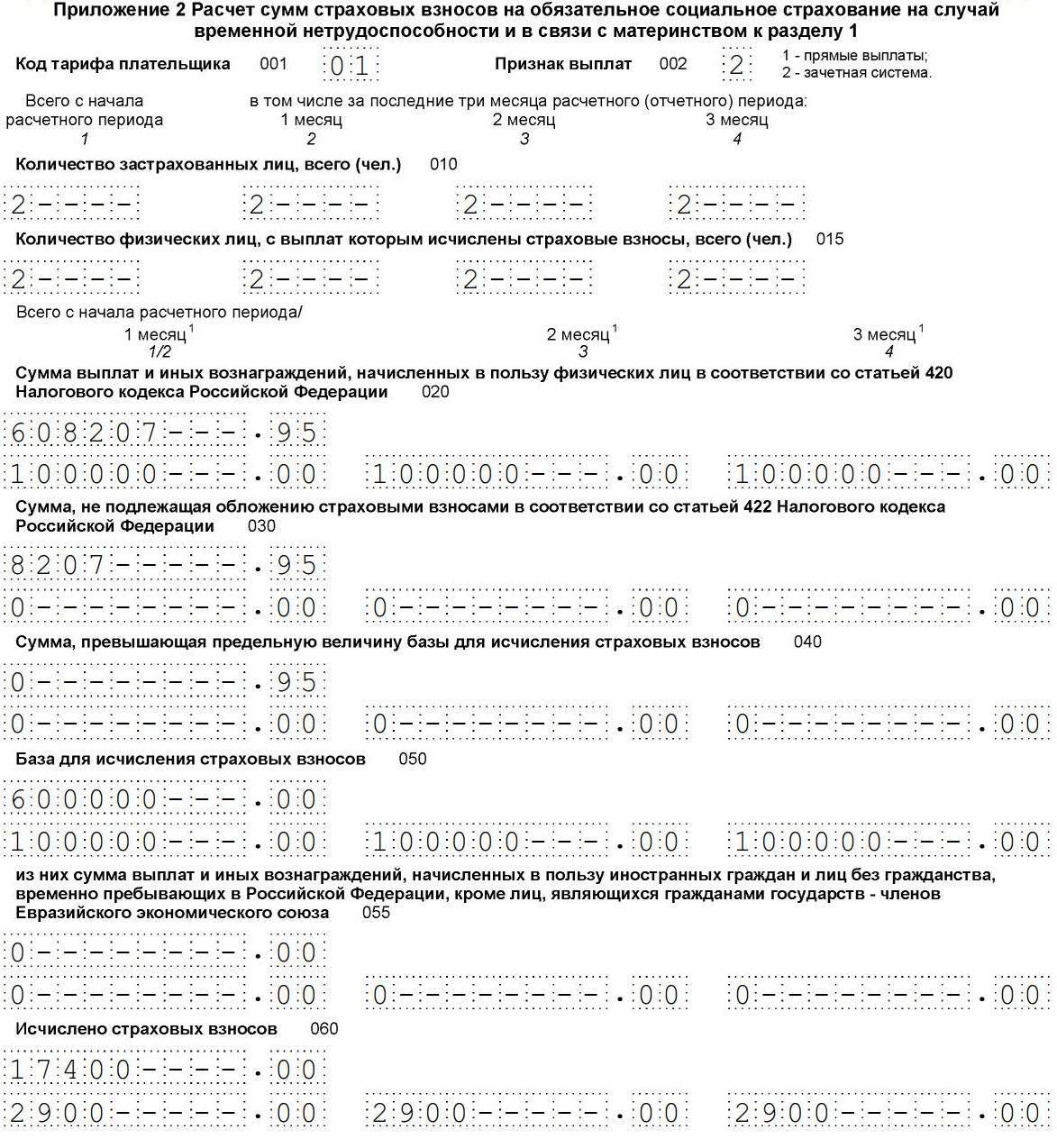

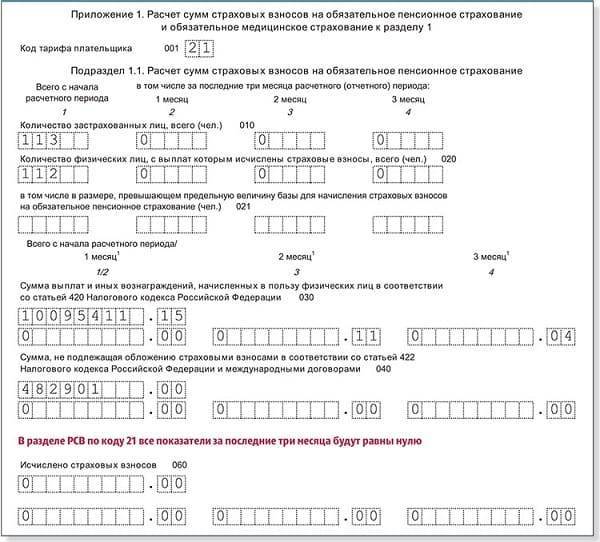

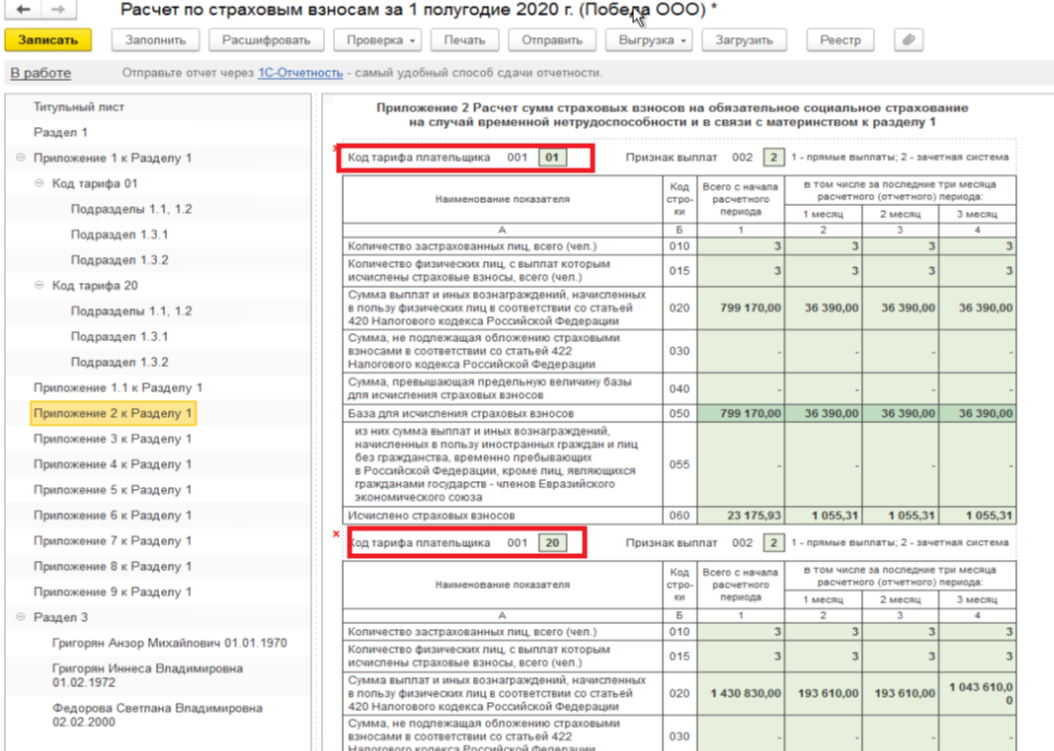

Приложения 1 и 2 к Разделу 1 нужно заполнить дважды: одно с кодом тарифа плательщика 01 и указанием в нем данных по 1 кварталу, второе с кодом 21 и выплатами за 2 квартал. При этом:

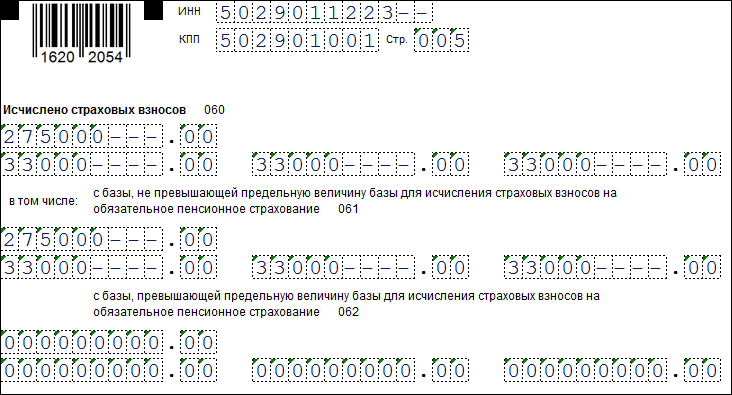

- в Приложении 1 (с кодом 21) нужно указать выплаты сотрудникам по строке 030, а в строке 060 для взносов за последние три месяца поставить нули;

- в Приложении 2 (с кодом 21) отразить выплаты по строке 020, а в строке 060 также поставить нули.

В Разделе 3 выплаты работникам указываем по строке 140, базу по взносам — по строке 150, а по строке 170 — нули. В строке 130 нужно поставить указанные выше буквенные коды категории застрахованных: КВ, ВЖКВ или ВПКВ.

Если выплачивали пособия

Хотя работодатели в данный период не платят взносы, они могут выплачивать работникам различные пособия за счет ФСС.

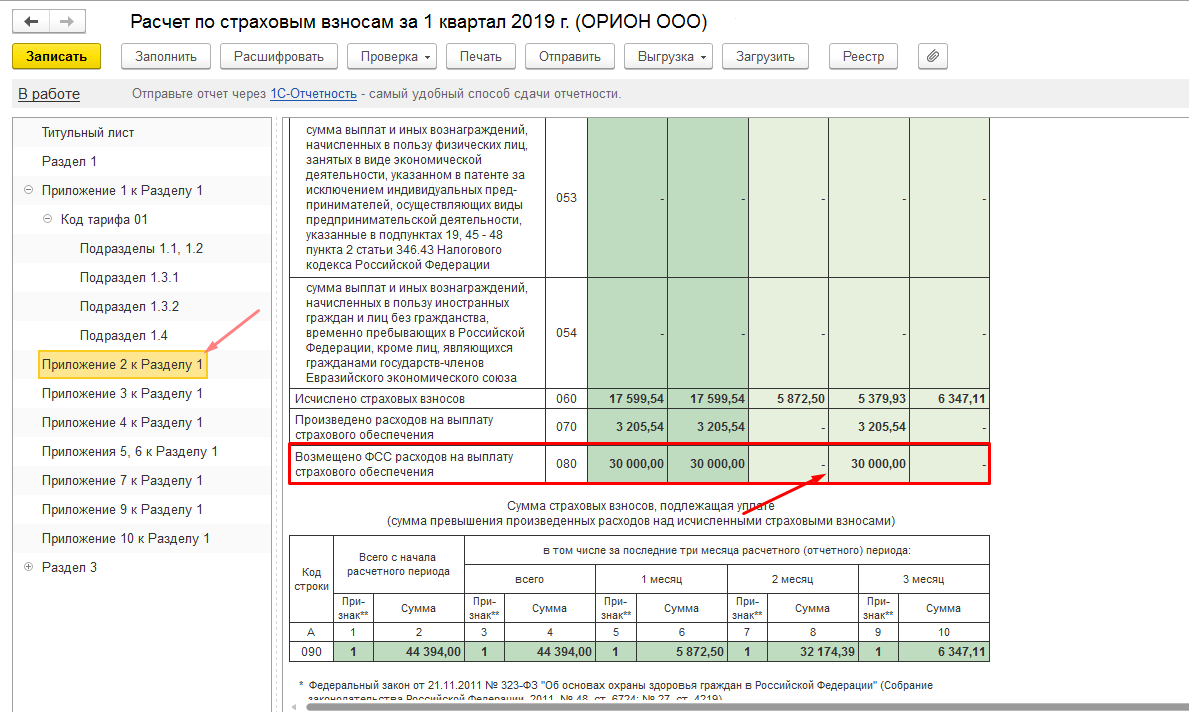

При выплате пособий РСВ, а именно Приложение 2 к разделу 1, заполняется так:

- по строке 060 — сумма начисленных взносов;

- по строке 070 — сумма выплаченных пособий;

- по строке 080 — сумма возмещения из ФСС;

- по строке 090 — показатель, исчисленный как сумма строк 060 и 080, уменьшенная на строку 070.

Если полученное значение положительное, в поле «Признак строки» указывают 1, если отрицательное — 2.

Если организация начисляет взносы за апрель-июнь по ставке 0% и выплачивает в этих месяцах пособия, строку 090 нужно заполнить с признаком 2 и в соответствующих графах этой строки показать сумму начисленных пособий.

Размер страховых взносов на 2022 год

Общий размер страховых взносов в 2022 год не изменился и составляет 30% (согласно Закона от 27.11.2017 № 361-ФЗ будет действовать до 2022 года).

Плательщиками производятся отчисления по этим взносам в пределах максимальной величины, устанавливаемой законодательно по ставкам:

| Взносы | В пределах максимальной величины | Сверх максимальной величины |

| ОПС | 22% | 10% |

| ОМС | 5.1% | |

| ОСС | 2.9% | 0% |

Предельный размер базы подвергается индексации ежегодно с 1 января каждого соответствующего года исходя из размера средней заработной платы в РФ. Предельный размер базы в 2022 году составляет:

- для ОПС – 1021 тыс. руб.

- для ОСС – 815 тыс. руб.

Для ОМС предельной базы не установлено, поэтому независимо от выплат начисляется 5.1%.

Также для каждой организации индивидуально устанавливаются взносы на травматизм зависит от класса профессионального риска. Таких классов 32. Для 1 класса – 0.2%, для 32 класса – 8.5%. Организация может получить скидку по взносам на травматизм в пределах 40% при условии, если в течение 3 лет работает без травм на основании проверки проведенной спецоценки и профосмотров.

Расчет уровня доходов ИП

Теперь взносы рассчитываются на основании размера дохода, а ранее их считали в зависимости от прибыли. Между понятием прибыль и доход в экономике большая разница, которую нужно понимать. Ведь неправильно посчитанные размеры выплат могут повлечь за собой большие штрафы.

Доход – это сумма всех средств, которые поступили в организацию в течение определенного рабочего периода, а прибыль – это финансовый результат, то, что остается «на руках» у предпринимателя после всех финансовых манипуляций. В прибыль не входят затраты предпринимателя на реализацию или изготовление продукции.

В каких случаях страховые взносы не начисляются

На выплаты по другим основаниям страховые взносы не начисляйте. Например, не нужно начислять страховые взносы при выдаче призов покупателям, доплате к пенсии бывшим сотрудникам, выплате стипендий в рамках ученических договоров (в т. ч. штатным сотрудникам) и т. д. Такой вывод подтверждается письмами Минздравсоцразвития России от 27.05.2010 № 1354-19 и ФСС России от 17.11.2011 № 14-03-11/08-13985.

Кроме того, не признаются объектом обложения страховыми взносами выплаты в рамках гражданско-правовых договоров, заключенных:

- с добровольцами благотворительной деятельности в соответствии со статьей 7.1 Закона от 11.08.95 № 135-ФЗ. Страховыми взносами не облагается компенсация расходов добровольцев на наем жилья, проезд, добровольное медицинское страхование, а также на питание в размере, не превышающем размеры суточных, установленных пунктом 3 статьи 217 НК РФ (ч. 5 ст. 7 Закона № 212-ФЗ);

- с волонтерами, привлеченными для участия в подготовке и проведении XXII зимней Олимпиады 2014 года в г. Сочи и XXVII Всемирной летней универсиады 2013 года в г. Казани. Страховыми взносами не облагаются страховые премии (взносы) по договорам страхования, заключенным в пользу волонтеров, а также компенсации их расходов:

- на оформление и выдачу виз, приглашений и иных аналогичных документов;

- на проезд, проживание, питание, обучение;

- на пользование услугами связи, транспортом, лингвистическим сопровождением;

- на сувенирные изделия с символикой Олимпиады и универсиады. Такой порядок предусмотрен частями 6 и 7 статьи 7 Закона № 212-ФЗ.

Законодательством предусмотрен закрытый перечень выплат, освобожденных от обложения страховыми взносами. В этот перечень, в частности, входят:

- государственные пособия, выплачиваемые в соответствии с законодательством РФ (п. 1 ч. 1 ст. 9 Закона № 212-ФЗ);

- все виды компенсаций сотрудникам в пределах норм, установленных законодательством РФ (п. 2 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы единовременной материальной помощи родителям (усыновителям, опекунам) при рождении (усыновлении) ребенка, если такая помощь выплачена в течение первого года после рождения (усыновления), но не более 50 000 руб. на каждого ребенка (п . 3 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы взносов на обязательное страхование сотрудников (п. 5 ч. 1 ст. 9 Закона № 212-ФЗ);

- суммы платы за обучение и профессиональную подготовку (переподготовку) сотрудников (п. 12 ч. 1 ст. 9 Закона № 212-ФЗ) и т. п. Полный перечень выплат, которые не облагаются страховыми взносами, приведен в статье 9 Закона № 212-ФЗ.

На выплаты, которые не указаны в этом перечне, страховые взносы начисляются в обязательном порядке (письмо Минздравсоцразвития России от 23.03.2010 № 647-19). Например, облагаются страховыми взносами компенсации за задержку зарплаты, а также суммы среднего заработка, выплачиваемые сотрудникам за дополнительные выходные дни, предоставляемые родителям детей-инвалидов. Такие разъяснения содержатся в письме Минздравсоцразвития России от 15.03.2011 № 784-19.

Применение пониженных тарифов: кто может рассчитывать на льготы?

Российским законодательством регламентирована возможность применения сниженных тарифов для некоторых категорий предприятий-работодателей. Величины этих тарифов различны для разных компаний и зависят от деятельности, которой они занимаются. Размеры тарифов перечислены в 1-й части ст. 58 З-на № 212-ФЗ. Это весьма пространный реестр, который вмещает целый ряд плательщиков, имеющих право использования льгот. В таблице представлен список предприятий, деятельность которых позволяет применять льготные тарифы при расчете социальных отчислений.

| Компании, имеющие право на применение льготных тарифов | ПФР % | ФСС % | ФФОМ %С |

| Предприятия, работающие на ЕСХН, сельхозпроизводители, общественные представительства инвалидов | 21 | 2,4 | 3,7 |

| Партнерства, организованные бюджетными, некоммерческими учреждениями, IT-компании, др. | 8 | 4 | 2 |

| Компании и ИП, работающие на патенте и УСН по видам деятельности, перечисленным в законе, предприниматели-фармацевты на ЕНВД, некоммерческие организации на УСН, предприятия, работающие в сфере социального обеспечения, разработок НИОКР, здравоохранения, культуры, благотворительного направления | 20 | ||

| Предприятия-участники проекта “Сколково” | 14 |

В пункте 8, ч. 1 ст. 58 опубликован список видов деятельности, по которым установлено применение льготных тарифов. Организациям и ИП, работающим с любым из них, дано право не насчитывать отчисления по социальному и медицинскому страхованию, а для взносов в ПФР установлена ставка 20%. Предельный доход для расчета отчислений – 711 тыс. руб. На полученные доходы, сверх этого размера, взносы не насчитываются. Законодателями установлены и некие ограничительные барьеры, которые должны быть применены для реализации предприятиями права на использование льготных тарифов.

Рассмотрим расчет страховых взносов по льготным тарифам на нескольких следующих примерах.

1. С годового дохода работника предприятия – сельхозтоваропроизводителя, имеющего право на льготный расчет в сумме 264 000 руб. отчисления составили:

• в ПФР:

264 000 * 21% = 55 440 руб.

• в ФСС:

264 000 * 2,4% = 6336 руб.

• в ФФОМС:

264 000 * 3,7% = 9768 руб.

Итого: 71 544 руб.

2. С зарплаты работника предприятия сферы соцобеспечения, ведущего деятельность, подпадающую под применение льгот в сумме 210000 руб., должны быть насчитаны взносы:

• в ПФР:

210 000 * 20% = 40 500 руб.

Итого: 40 500 руб.

3. С годового дохода сотрудника IT-компании в сумме 547 000 руб. сделаны отчисления:

• в ПФР:

547 000 * 8% = 43 760 руб.

• в ФСС :

547 000 * 4% = 21 880 руб.

• в ФФОМС:

547 000 * 2% = 10 940 руб.

Итого: 76 580 руб.

Еще одно нововведение с начала текущего года – суммы взносов при уплате не округляются до рублей, как было принято раньше, а насчитываются и уплачиваются в рублях и копейках, не создавая при расчетах с фондами мизерных переплат.

Общие положения ФЗ о страховых взносах

Обязательное пенсионное страхование – основа современной системы обеспечения пенсионеров гарантированной компенсацией в случае прекращения заработка, при наступлении момента выхода на пенсию, по инвалидности и другим причинам.

Сегодня каждый работодатель обязан осуществлять на особый счет взносы (ранее — в Пенсионный фонд РФ), которые в будущем и будут являться пенсионным обеспечением данного сотрудника.

Взносы осуществляются в форме установленного процента от заработной платы.

Федеральный закон №212 устанавливал, что начисление обязательных страховых платежей осуществляется в день выплаты заработной платы работнику бухгалтерией в Пенсионный фонд.

ПФ РФ занимался администрированием платежей на обязательное пенсионное, а также обязательное медицинское страхование. Закон также устанавливал порядок обеспечения обязательств по уплате, процедуру и контроль над ней и т. д.

Согласно 212-ФЗ, тариф страховой платы составлял 22% (на 2017-2018 гг.) от базы взноса.

Базой для начисления страховых взносов называется сумма выплат и всех вознаграждений, которые являются объектом начисления страховых выплат.

Важно! Плательщиками могут быть индивидуальные предприниматели, организации, те физические лица, которые не являются ИП

Случаи применения 212–ФЗ

Федеральный Закон о страховых взносах в Пенсионный фонд Российской Федерации все еще применяется в части некоторых его положений, за ПФ РФ по-прежнему закреплены определенные функции. Так, фонд все еще осуществляет обработку и прием расчетов, которые истекли до 1 января 2017 года.

Относительно выполнения администрирования взносов по страхованию, за ПФ РФ остались закреплены два вида из них:

- на страховую пенсию, которая уплачивается теми гражданами, кто добровольно вступил в отношения по пенсионному страхованию (добровольному);

- по Программе государственного софинансирования пенсии (на накопительную пенсию).

Кроме того, ПФ осуществляет проверки за период, истекший до 1 января 2017 года. Плательщик с 2018 года обязан ежегодно подавать в конце расчетного периода сведения в Пенсионный фонд о стаже его сотрудника (застрахованного лица).

Первая отчетность относительно стажа сотрудника должна быть представлена плательщиками не позже 1 марта 2018 года по данным на 2017 год.

Регулирование вопросов страхования: перечень иных актов

Совокупность нормативных актов, содержащих страховые нормы, образует комплексное, целостное и межотраслевое законодательство о страховании.

Среди иных актов, осуществляющих регулирование в данной сфере, также можно назвать:

- ФЗ №167 «Об обязательном пенсионном страховании в РФ» (указываются тарифы взносов, а также их дифференциация в зависимости от разных категорий субъектов, устанавливается, кто является субъектами взносов в ПФ РФ, их права и обязанности );

- ФЗ №166 «О государственном пенсионном обеспечении в РФ» (определены условия назначения пенсий);

- Налоговый Кодекс РФ от 05 августа 2000 года (а именно, дополненная законом №243 глава 34 от 03 июля 2016 г.);

- ФЗ №250 «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу» (оптимизировал систему государственных органов, занимающихся администрированием взносов по страхованию: перенес данную компетенцию с ПФ на налоговиков).

То есть, государство регулирует вопросы страхования императивным путем, регламентирует порядок действий субъектов этих правоотношений, а также охватывает все основные точки взаимодействия между государством и гражданами в процессе осуществления взносов на пенсионное страхование.

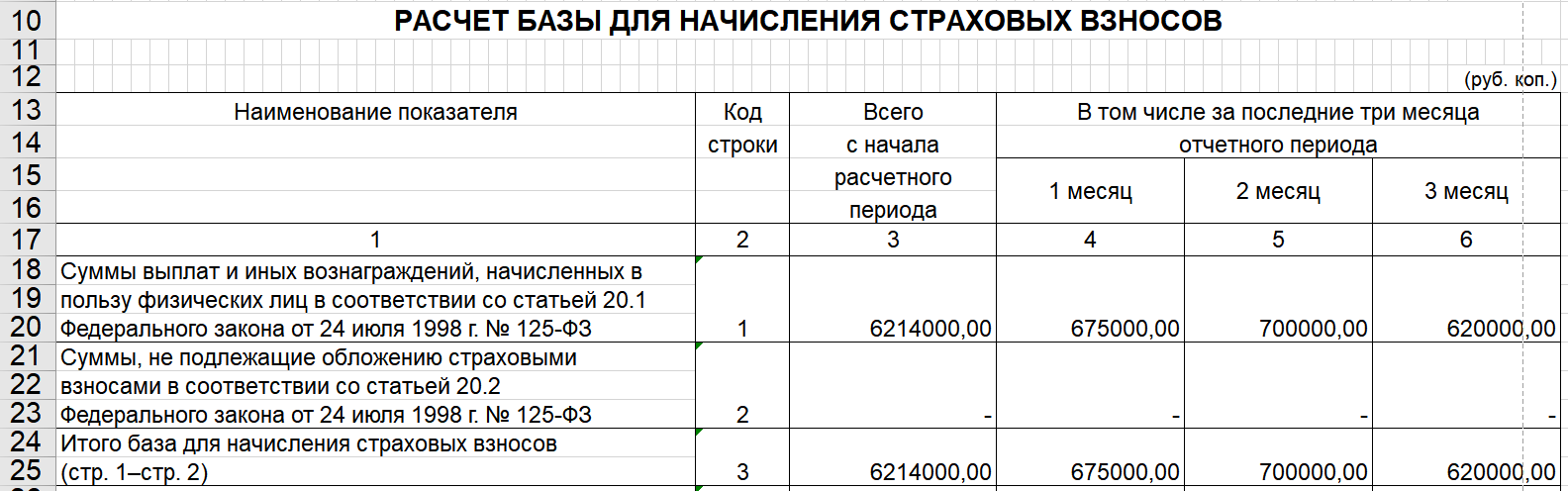

Как осуществляется расчет страховых взносов за 2 квартал 2020 года

В 2020 году порядок расчета, уплаты взносов и представления отчетности в контролирующие органы на обязательное соцстрахование продолжает регламентироваться Налоговым кодексом в части взносов на ОПС, ОМС, ВНиМ, а также федеральным законом «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ (далее — закон № 125-ФЗ) в части взносов на НС и ПЗ.

Далее расскажем, как происходит расчет отдельно по каждому виду взносов.

Взносы на ОПС

Расчет по взносам за 2 квартал 2020 года на обязательное пенсионное страхование осуществляется отдельно по каждому физлицу в общих случаях исходя из ставки 22%. При достижении облагаемых взносами выплат размера 1 292 000 руб. на человека ставка снижается до 10%. Субъекты МСП с 01.04.2020 платят пенсионные взносы по ставке 10% как в пределах, так и сверх предельной базы. Также сниженная ставка может применяться к отдельным категориям плательщиков в зависимости от масштаба и вида их деятельности.

Дополнительные страховые тарифы на ОПС должны использовать те плательщики, работники которых имеют право досрочно выйти на пенсию. Обычно такие работники трудятся во вредных или тяжелых условиях труда.

Размер взносов на ОПС определяется умножением ставки взноса на базу — сумму облагаемых выплат в пользу физлица. Расчет осуществляется нарастающим итогом с начала года.

Взносы на ОМС

Расчет страховых взносов за 2 квартал 2020 года на обязательное медстрахование в общем случае нужно производить по ставке 5,1%, а субъектам МСП с 01.04.2020 по ставке 5%.

Кроме этого, Налоговый кодекс предусматривает перечень льготников, которые освобождены от уплаты данных взносов вовсе и которые исчисляют взносы по ставке 0%, т. е. в принципе также не уплачивают их (см. ст. 427 НК РФ).

Проверьте, есть ли у вас право на пониженные тарифы по взносам, с помощью экспертов КонсультантПлюс. Получите бесплатный доступ к системе и переходите к удобной таблице льготных ставок.

При исчислении взносов на ОМС — в отличие от взносов на ОПС и ВНиМ — отсутствует предельное значение базы, после которой ставка по взносам уменьшается или становится равной 0. Поэтому рассчитывать взносы на медстрахование необходимо со всех выплат, подлежащих обложению, на протяжении всего календарного года.

Сумма взносов к уплате также определяется путем умножения установленной ставки на базу нарастающим итогом с начала года.

Взносы на ВНиМ

Базовая ставка для расчета данных взносов составляет 2,9%. Предельный размер базы в 2020 году на одного человека, после превышения которого взносы перестают уплачиваться, — 912 000,00 руб. Ставка для субъектов МСП с 01.04.2020 — 0%.

При исчислении взносов на ВНиМ имеются особенности. Так, сумма взносов, рассчитанная с выплат работникам, может быть уменьшена на суммы:

- больничных по листкам нетрудоспособности (кроме пособия, связанного с несчастным случаем на производстве или профзаболеванием), начиная с четвертого дня болезни;

- пособий, выплаченных в связи беременностью сотрудницы и предстоящими родами;

- разовых пособий женщинам, успевшим встать на учет в ранние сроки беременности;

- единовременных пособий, выдаваемых при рождении ребенка;

- ежемесячных пособий по уходу за ребенком до 1,5 лет;

- социальных пособий на погребение.

Все указанные пособия финансируются за счет средств ФСС.

По взносам на ВНиМ также существуют льготные ставки.

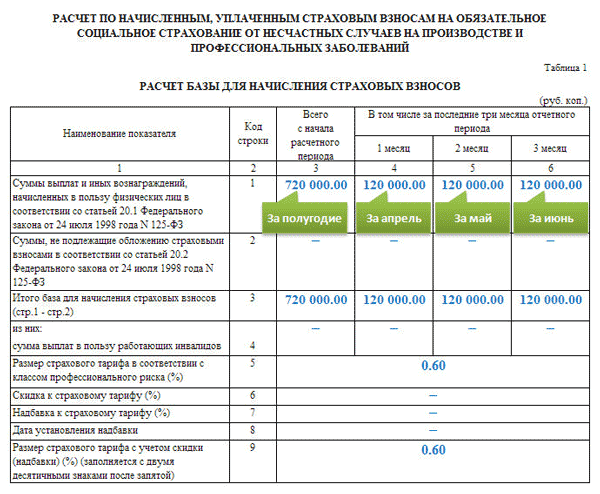

Взносы на НС и ПЗ

Взносы от несчастных случаев — единственные, которые не регулируются Налоговым кодексом. Для них применяются положения закона № 125-ФЗ.

Ставка взносов на НС и ПЗ определяется видом осуществляемой деятельности и присваиваемым классом профессионального риска. Для этого ежегодно страхователи должны подавать в Фонд соцстраха заявление и справку, подтверждающую основной вид деятельности. В 2020 году срок подтвеждения вида деятельности продлен до 12 мая из-за коронавируса.

ВАЖНО! Классов риска насчитывается 32, величина ставки варьируется от 0 до 8,5%.

Расчет данных взносов также производится путем умножения ставки на базу. При этом сумма к уплате может быть уменьшена на величину расходов, связанных выплатой работодателем компенсации лицам, получившим травмы на производстве или имеющим профзаболевания.

Перечень выплат, не облагаемых данными взносами, приведен в ст. 20.2 закона № 125-ФЗ.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

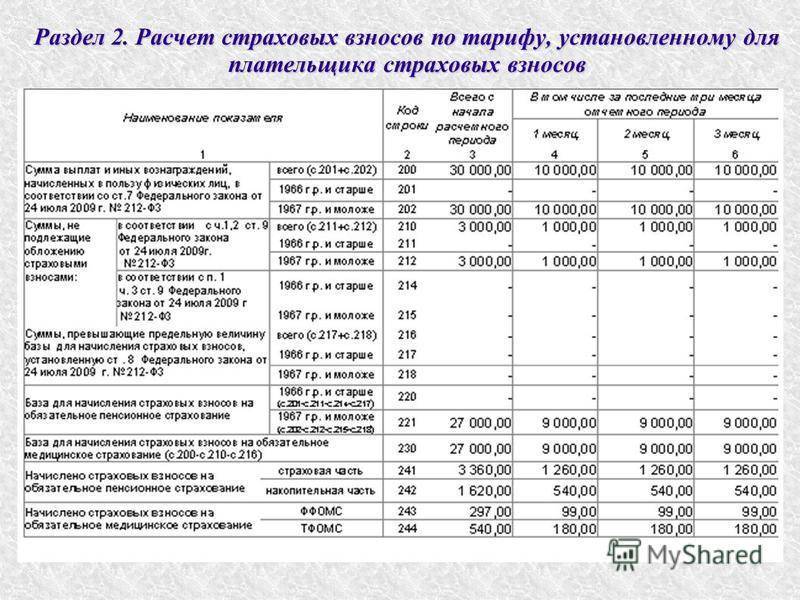

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Сотрудник переведен из одного подразделения иностранной компании в другое.

Ситуация: как рассчитать страховые взносы, если в течение года сотрудника перевели из одного подразделения иностранной организации (представительства) в другое подразделение (филиал) этой же организации?

Страховые взносы считайте с учетом доходов, начисленных до перевода, нарастающим итогом с начала года. То есть определять расчетную базу с нуля с даты перевода не нужно.

В рассматриваемой ситуации руководствуйтесь общим правилом. Когда сотрудника переводят из одного подразделения организации в другое, трудовой договор с ним не расторгается: в него лишь вносят изменения, связанные с переменой места работы (ст. 72.1 ТК РФ). Поэтому все выплаты, начисленные сотруднику на основании одного и того же трудового договора с начала текущего года, включают в единую расчетную базу по страховым взносам (ч. 2 ст. 8 Закона от 24 июля 2009 г. № 212-ФЗ).

Естественно, кроме тех, которые есть в списке необлагаемых – в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ.

Если до перевода сумма выплат в пользу сотрудника превысила предельную величину для начисления взносов (в 2016 году – 718 000 руб. для взносов в ФСС России и 796 000 руб. для взносов в Пенсионный фонд РФ), то выплаты, начисленные после перевода, страховыми взносами не облагаются или облагаются по пониженным тарифам.

Такой порядок установлен частями 1–3 статьи 8 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения были даны в письмах Минтруда России от 26 февраля 2013 г. № 17-3/326 и ФСС России от 18 декабря 2012 г. № 15-03-11/08-16893. Правда, речь в них шла о российских организациях. Но иностранные организации, работающие в России, определяют расчетную базу по страховым взносам в том же порядке.

Ведь на сотрудников иностранных организаций, действующих в России, распространяются нормы российского трудового права (ч. 5 ст. 11 ТК РФ). Работодателем для сотрудников подразделений, в том числе филиалов и представительств, является непосредственно сама иностранная организация (ст. 20 ТК РФ). Представительства и филиалы работодателем быть не могут, поскольку они не признаются юридическими лицами (ст. 55 ГК РФ). Положения пункта 1 статьи 2 Закона от 24 июля 2009 г. № 212-ФЗ, которые приравнивают к иностранным организациям их филиалы и представительства, в рассматриваемой ситуации значения не имеют. Поэтому, даже если фактически сотрудник работает в филиале или представительстве иностранной организации, трудовой договор, на основании которого ему начисляются те или иные выплаты, заключается от имени самой иностранной организации (ст. 57, 67 ТК РФ).

Пример определения облагаемой базы по страховым взносам. Сотрудник переведен из представительства иностранной компании в филиал иностранной компании

А.С. Кондратьев с января по сентябрь 2016 года включительно работал в представительстве иностранной компании в России. В октябре он был переведен в филиал этой же иностранной компании.

Организация платит страховые взносы по общим тарифам.

За период работы в представительстве (январь–сентябрь) Кондратьев получил доход в сумме 835 000 руб. Необлагаемых выплат не было.

На обязательное пенсионное страхование бухгалтер начислил взносы по тарифу 22 процента с выплат до 796 000 руб. включительно. Разница между полученными доходами и предельной суммой 796 000 руб. (39 000 руб.) облагается пенсионными взносами по тарифу 10 процентов.

На обязательное социальное страхование бухгалтер начислил взносы по тарифу 2,9 процента с выплат до 718 000 руб. включительно. Разница между полученными доходами и предельной суммой 718 000 руб. (117 000 руб.) взносами в ФСС России не облагается.

На обязательное медицинское страхование бухгалтер начислил взносы по тарифу 5,1 процента со всей суммы выплат 835 000 руб.

Сумма начисленных взносов за период работы в представительстве составила:

– на обязательное пенсионное страхование – 179 020 руб. (796 000 руб. × 22%) + (39 000 руб. × 10%); – на социальное страхование – 20 822 руб. (718 000 руб. × 2,9%); – на медицинское страхование – 42 585 руб. (835 000 руб. × 5,1%).

В октябре доход Кондратьева, полученный в филиале, составил 50 000 руб.

Поскольку предельная величина доходов по филиалу и представительству общая, с доходов, полученных в филиале, бухгалтер начислил только пенсионные и медицинские взносы по тарифам:

50 000 руб. × 10% = 5000 руб. (в Пенсионный фонд РФ);

50 000 руб. × 5,1% = 2550 руб. (в ФФОМС).

Страховые взносы в ФСС России с выплат, начисленных в филиале, бухгалтер не начислял.