Бухгалтерский учёт РБП

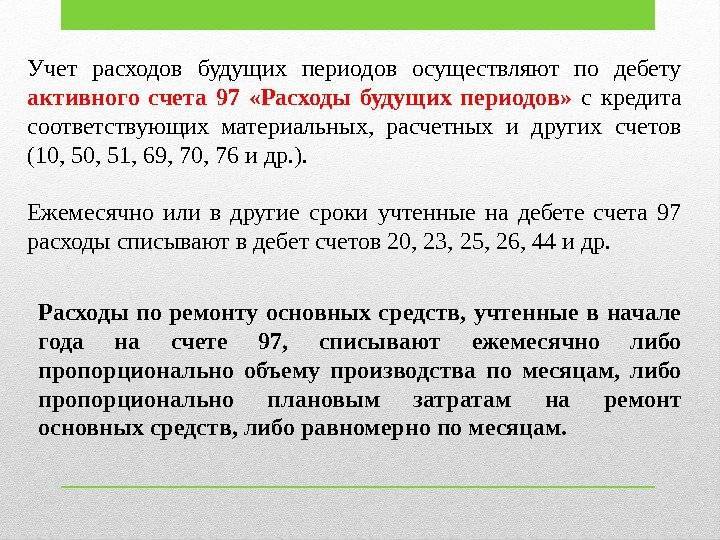

Расходы будущих периодов в балансе

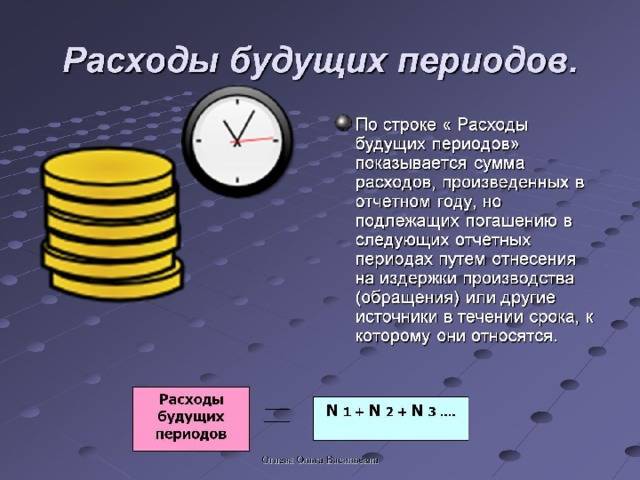

В бухгалтерском балансе, РБП отражаются в соответствии с условиями признания активов. А эти условия установлены различными нормативно-правовыми документами по ведению бухгалтерского учёта.

С 2011 года положение этих расходов значительно поменялось. Раньше, на расходы будущих периодов относились те самые затраты, которые должны были списаться в будущем. Теперь же, согласно новым нормам, бухгалтер должен подтвердить обоснованность отнесения тех или иных затрат на РБП.

В зависимости от того, к какой статье актива относятся РБП, в той строке баланса они и отражаются. Например, лицензии, которые выдаются больше, чем на год, отражаются в «запасах» (строка 1210), а страховая сумма, уплаченная страховому агенту — в «дебиторской задолженности».

Вопрос учёта сумм страховки является спорным. Если страховой случай, за период действия договора страхования не наступает, то страховая сумма страхователю не возвращается. Согласно п. 19 ПБУ 10/99, эти суммы могут списываться постепенно, во время действия договора страхования.

Но, также эти суммы являются не чем иным, как выданным авансом. Поэтому, их можно учитывать по счёту 76 и в строке баланса 1230 «Дебиторская задолженность».

Списание страховых сумм должно быть отражено в учётной политике компании.

Инвентаризация РБП

Если предприятие использует 97 счёт в своей деятельности, то в конце каждого отчётного года должна производиться инвентаризация РБП. По завершению процесса инвентаризации, составляется акт по форме ИНВ-11. Форма акта утверждена ещё ГосКомСтатом в 1998 году, однако предприятие может разработать и свою форму инвентаризационного акта и придерживаться её. С 2013 года предприятия должны самостоятельно утверждать первичные документы.

Сумма РБП после инвентаризации должна соответствовать дебетовому сальдо по счёту 97, которая, впоследствии и отразиться в строке 1210 и строке 1230 бухгалтерского баланса на конец года.

Как списываются расходы будущих периодов

До 2011 года РБП списывались несколькими способами:

- равными частями;

- если затраты были произведены для выпуска в будущем продукции или оказания услуг, то списываться они будут пропорционально объёму выпускаемой продукции или оказания услуг.

Списание РПБ происходит согласно условиям, по которым может списываться стоимость активов. Такие правила указаны в Письме Минфина РФ от 24. 12.2010 г. № 186Н.

Расходы на приобретение объектов интеллектуальной собственности по договору лицензирования, будут списываться, пока этот договор действует (п. 39 ПБУ 14/2007).

Такое положение следует принимать, если за пользование объектом интеллектуальной собственности была уплачена сразу вся стоимость. Если оплата происходит периодическими платежами, то такие расходы признаются расходами отчётного периода.

Пример расчета РБП

Стоимость объекта составляет 29 880 рублей. Срок действия договора — 3 года. Таким образом, ежемесячно бухгалтер должен списывать (29 880 / 3) / 12 = 830 руб.

Говоря о строительном подряде, нужно помнить, что расходы будут учитываться именно в том периоде, в котором они были произведены. Расходы, которые относятся к уже выполненным согласно договору работам, учитываются как производственные затраты.

А расходы, которые юридическое лицо понесло в связи с предстоящими работами — это расходы будущих периодов. Эти расходы будут списывать по мере поступления прибыли от выполненных работ. Такой порядок списания расходов установлен п. 16 ПБУ 2/2008.

Если по договору не предусмотрено получение выручки или сдачи работ дольше, чем отчётный период, или сдача этапами, то предприятие самостоятельно распределяет эти расходы.

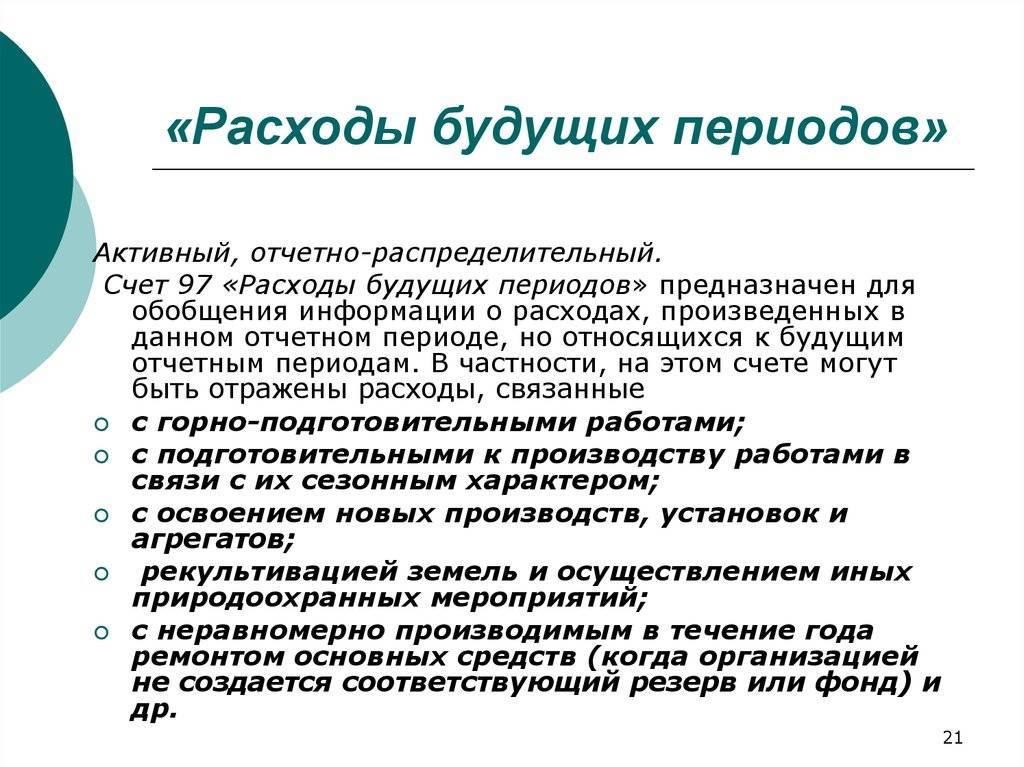

Применение счёта 97 в учете РБП

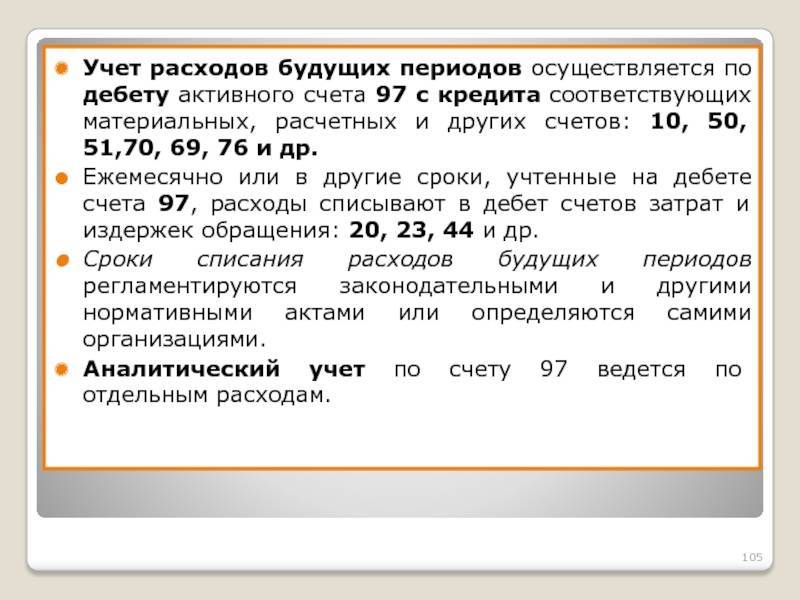

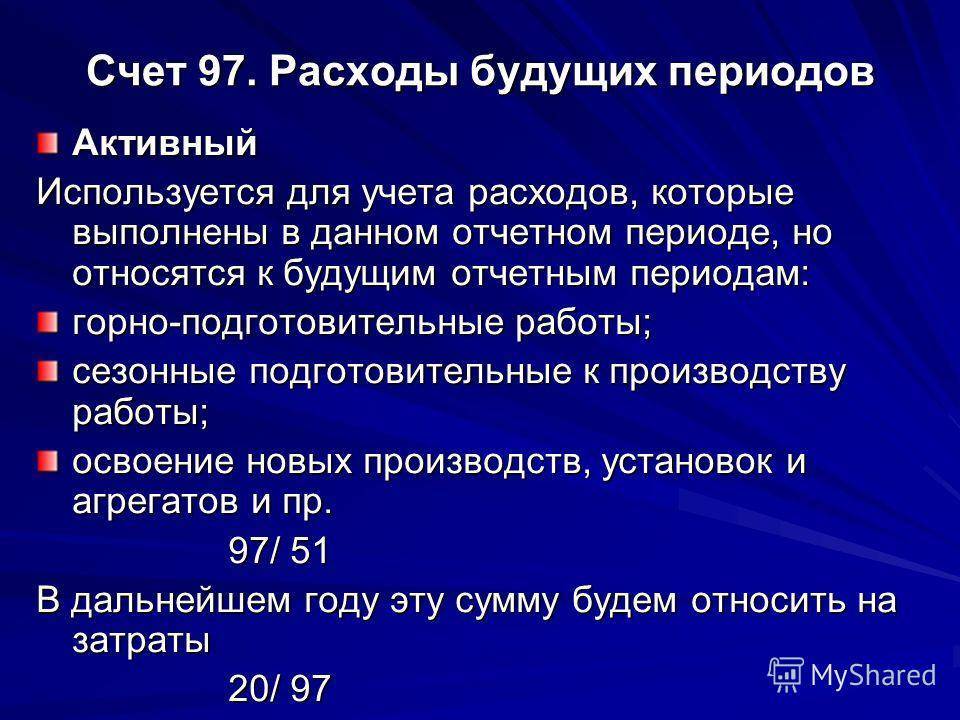

В плане счетов есть счёт 97, который так и называется «Расходы будущих периодов». На этом счёте учитываются те затраты, которые окупятся в будущих периодах.

Учитывать РБП на счёте 97 можно в том случае, если эти расходы образуют актив, то есть в будущем будут приносить фирме экономическую выгоду. Поэтому, согласно Письму Минфина № 07-02-06/5 от 12.01.2012 года, применение счёта 97 в бухгалтерском учёте является целесообразным.

Расходы на регулярное техобслуживание ОС

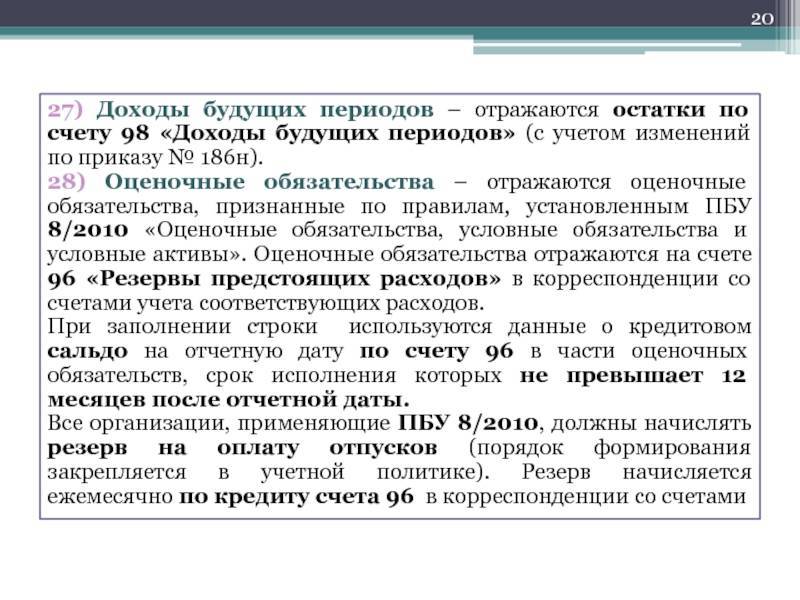

Регулярное техобслуживание ОС или техосмотр ОС. Если речь идет о легковых авто, то это обычно некрупные суммы. Но на производстве подобные осмотры стоят довольно дорого и занимают много времени. Поэтому формально существуют все условия для признания ОС. Однако, по нормам ПБУ 6/01, данные расходы в качестве обособленного объекта не признаются. То есть данные расходы также не включаются в первоначальную стоимость имущества.

Поэтому необходимо использование 97 счета. Так как в балансе не предусматривается отдельной строки для отражения сальдо 97 счета, правильным будут доработка типовой формы с добавлением строки «Периодические техосмотры». Включить ее необходимо в группу 1150 «Основные средства».

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель – все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Налоговый учет расходов будущих периодов

Налоговый кодекс РФ отдельно не определяет учет РБП. Он устанавливает общее правило, по которому расходы имеют отношение к налогооблагаемой базе в том периоде, в котором они появляются по условиям заключаемых сделок.

Это значит, что списывать расходы на налоги нужно, руководствуясь документальными правилами, по которым был оформлен договор сделки. Если из них следует, что расходы распределены на несколько периодов, то для налогообложения они учитываются в течение всего указанного времени.

Например, организация заплатила за сертификацию продукции определенную сумму. В состав базы по налогам эта сумма вносится равными долями в течение всего срока действия сертификата.

К СВЕДЕНИЮ! Если из договора невозможно определить сроки, к которым следует относить расходы, организация должна сделать это в соответствии со своей учетной политикой.

РБП и спецрежимы

Не все предприниматели имеют дело с расходами будущих периодов. Так, чаще с ними сталкиваются плательщики ОСНО, а выбравшие «упрощенку», как правило, с ними не работают.

Если организация перешла на УСН с другого налогового режима, и у нее остались средства на счете 97, их нужно полностью списать в расходы и отразить в КУДиРе. Порядок их учета в сфере налогообложения может отличаться:

- если их фактически оплатили до того момента, как режим изменился на УСН, они не уменьшат налоговую базу, потому что уже не войдут в отчетный период как вычитаемые затраты;

- если данные расходы входят в ст. 346.16 НК РФ и понесены уже после перехода на УСН, они могут войти в налоговую базу в составе расходов, уменьшающих ее.

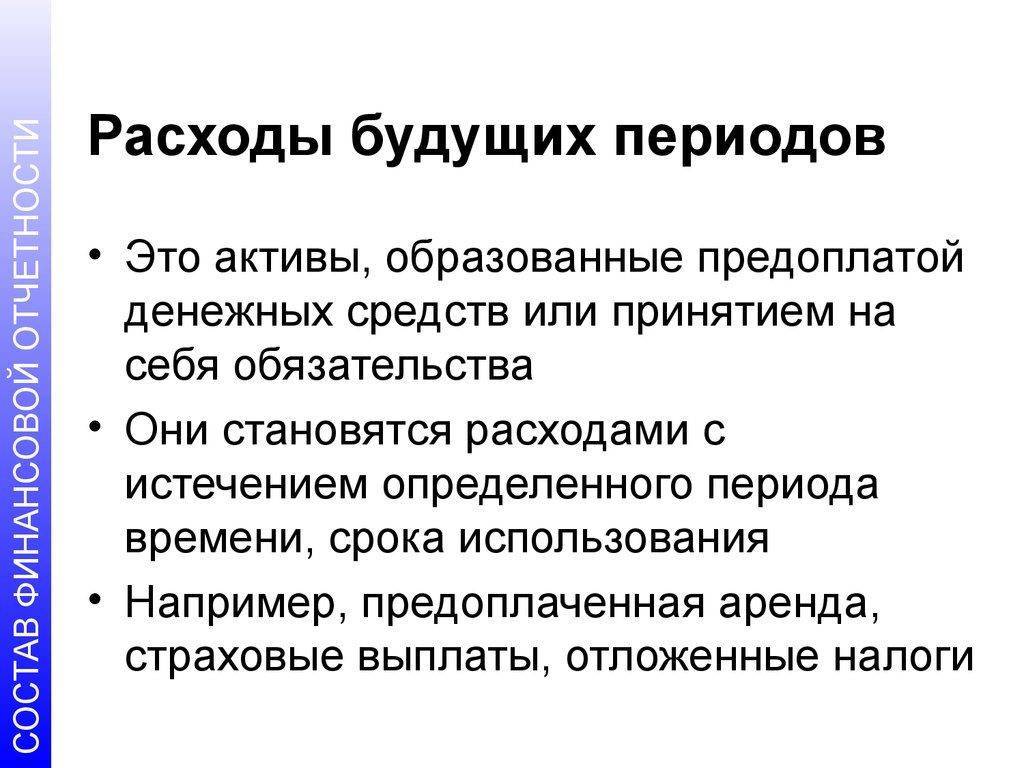

Что относятся к расходам будущих периодов

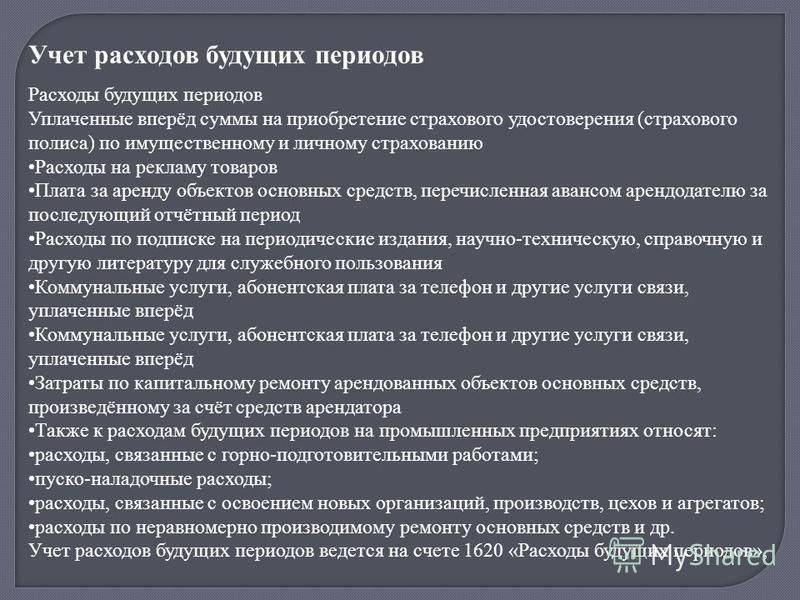

В соответствии с положение о бухучете (п.16 ПБУ 2/2008 и п. 39 ПБУ 14/2007) к (Расх.буд.периодов) относятся затраты, которые невозможно списать на с/стоимость сразу, а лишь постепенно. Это затраты:

|

Кроме этих расходов, можно еще отнести другие виды расходов к (Расх.буд.периодов), которые необходимо будет списать в счет с/стоимости., при этом бухгалтеру надобно иметь обоснование данного учета. По-другому бухгалтер должен иметь доказательство того, что данные расходы направлены на получение дохода в будущем.

Приведем пример 2 таких расходов

Компания ООО «Легион» проводит разработку по усовершенствованию камеры наружного наблюдения, по результатам чего понесены следующие расходы:

- Заработная плата, инженера-разработчика;

- Изготовление образцов для проведения опыта;

- Проведение испытательных работ;

- Арендная плата помещения, где проводятся испытательные работы;

- Расходы на получение патента, сертификата на новое производство

Все перечисленные расходы можно будет учесть в составе расходной части в будущих периодах, а лишь после начала в полном объеме производства, равными частями списать сумму затрат на с/стоимость.

Очевидным фактом, будет нецелесообразно включение понесенных расходов на новое производство в состав расходов уже действующего производства, тем самым увеличивая стоимость готовой продукции. Правомерным и правильным решением будет учет этих расходов равномерно в течении нескольких периодов.

|

Аналогичный подход возможно применить к:

Для отнесения расходов к «Расх.буд.периодов» должны соблюдаться следующие условия (п. 16 ПБУ 10/99):

|

Принцип и порядок учета расходов, относящихся к расходам будущих периодов, следует расписать в учетной политике организации.

Важно!!! Существует расходы, которые не следует отражать, как расходы будущих периодов:

|

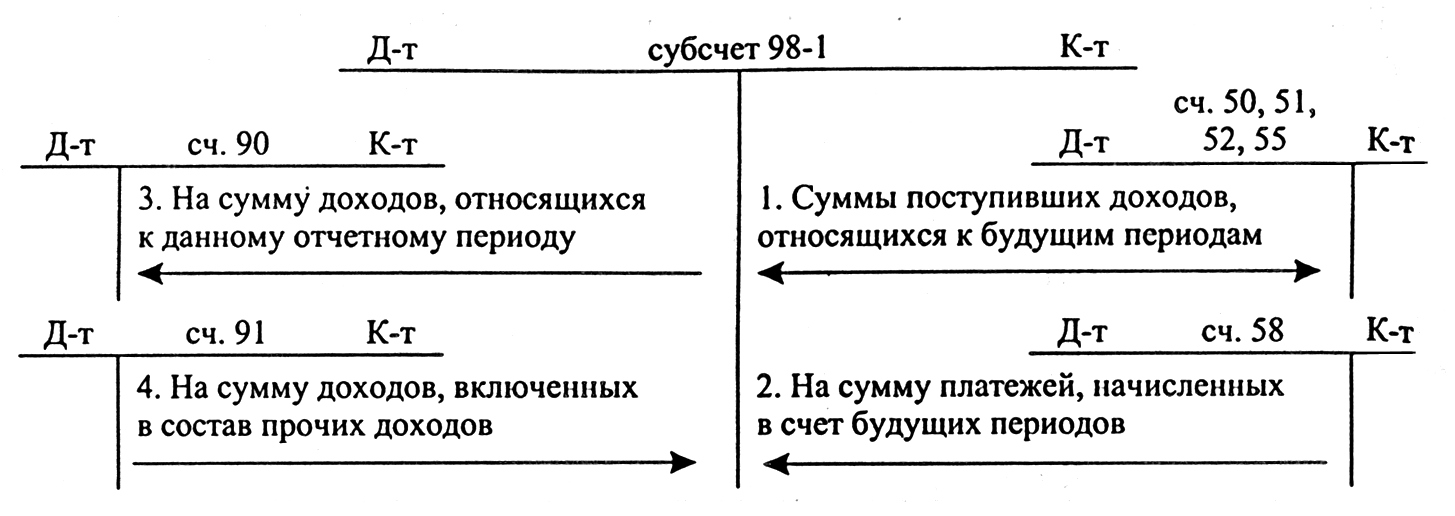

Счета-корреспонденты субсчетов счёта 98

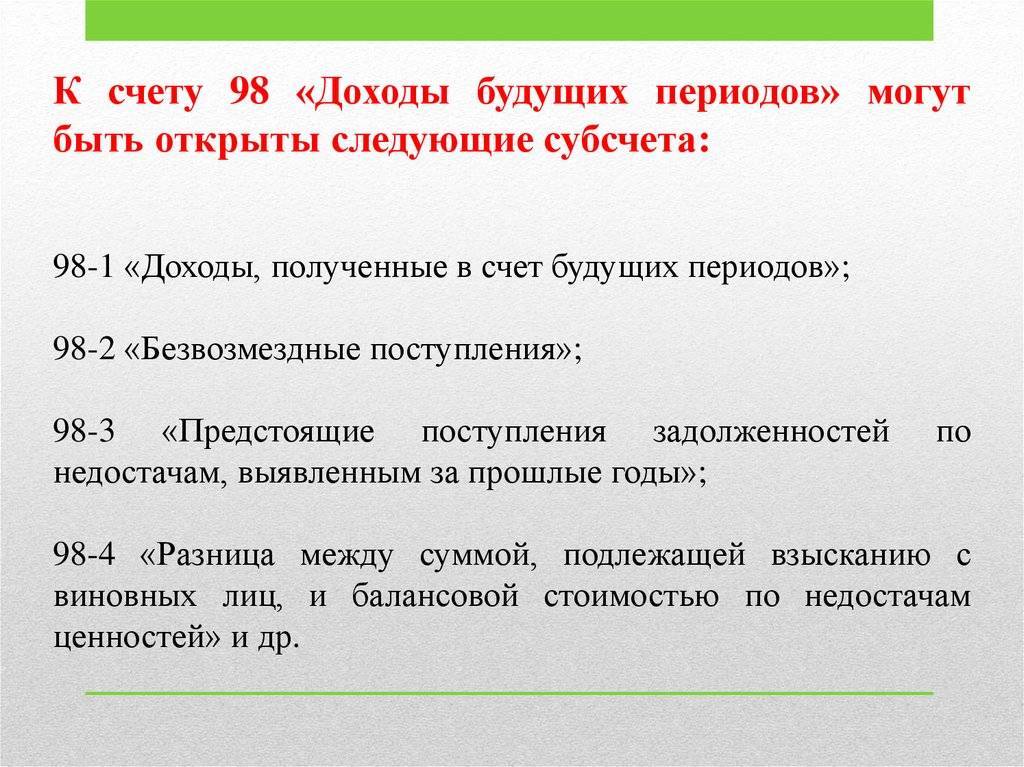

Поскольку недостача, абонентская плата и безвозмездная передача материалов – это кардинально различные в бухгалтерском понимании источники финансов, то и корреспонденции субсчетов будут существенно отличаться.

Проводки по субсчёту 98.1

Субсчёт 98.1 отражает поступление денежных средств в текущем периоде, но относящихся к будущим месяцам или кварталам. Это поступление коммунальных платежей, оплата проездных билетов на месяц, абонентская плата за телефонные услуги, арендные платежи и пр. Кредитная часть субсчёта 98.1 корреспондирует со счетами, отражающими путь поступления этих доходов:

- 50 – приём наличных;

- 51 – расчёт безналичным способом;

- 52 – использование валютных денежных единиц и т.д.

Соответственно при наступлении периода, в счёт которого поступили доходы, будет использоваться проводка Дт98.1 в корреспонденции со счётом, отражающим использование этих средств.

Аналитический учёт по данному субсчёту ведут по каждому виду доходов.

Проводки по субсчёту 98.2

Подаренные организации активы отражаются на субсчёте 98.2. Кредитная часть субсчёта корреспондирует со счетами, отражающими цель поступления актива:

- 08 – при вложениях во внеобортные активы;

- 86 – при поступлении целевого финансирования на реализацию проекта.

Списание средств с этого субсчёта отражается проводкой Дт98.2 – Кт91:

- при начислении амортизации на подаренные основные средства;

- при списании затрат на производство по подаренным материалам.

Аналитический учёт по данному субсчёту ведут по каждому безвозмездному поступлению.

Проводки по субсчёту 98.3

Субсчёт 98.3 учитывает предстоящие поступления от виновных лиц для покрытия недостачи. Это может быть как добровольное признание их вины и согласие на возмещение, так и по решению суда. Чаще всего используются проводки:

- Дт94 – Кт98.3 – отражение суммы выявленной в предыдущем отчётном периоде недостачи;

- Дт73 – Кт94 – отражение предстоящих поступлений от виновных лиц;

- Дт50 (51,52) – Кт73 – при поступлении возмещения;

- Дт98.3 – Кт91 – отражение реально поступивших денежных средств в счёт погашения выявленной ранее недостачи.

Проводки по субсчёту 98.4

Субсчёт 98.4 используется для отражения разницы между взыскиваемой с виновных лиц суммой и балансовой стоимостью недостающих ценностей. Движение описывают проводкой:

- Дт73 – Кт98.4 – разница между взыскиваемой суммой и балансовой стоимостью утраченных активов;

Дт98.4 – Кт91 – списание разницы после реального поступления денежных средств от виновного в недостаче лица.

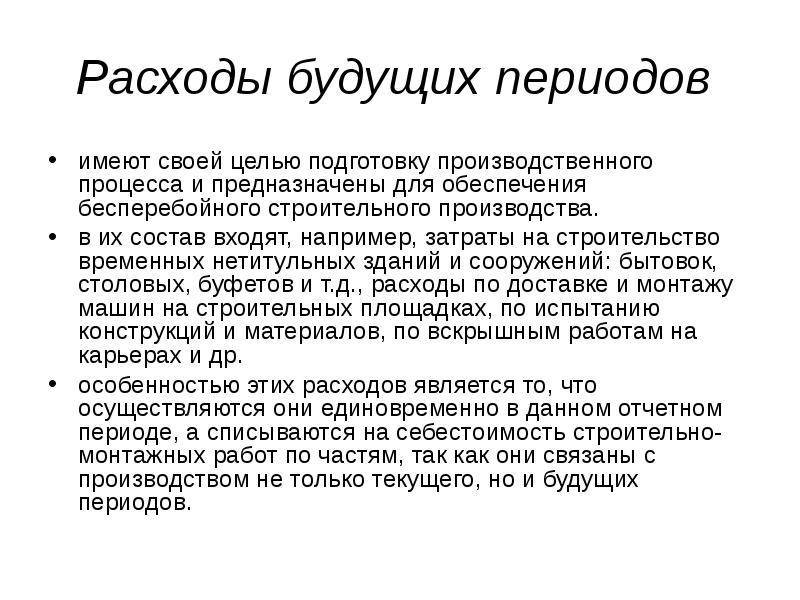

Затраты, относимые к РБП

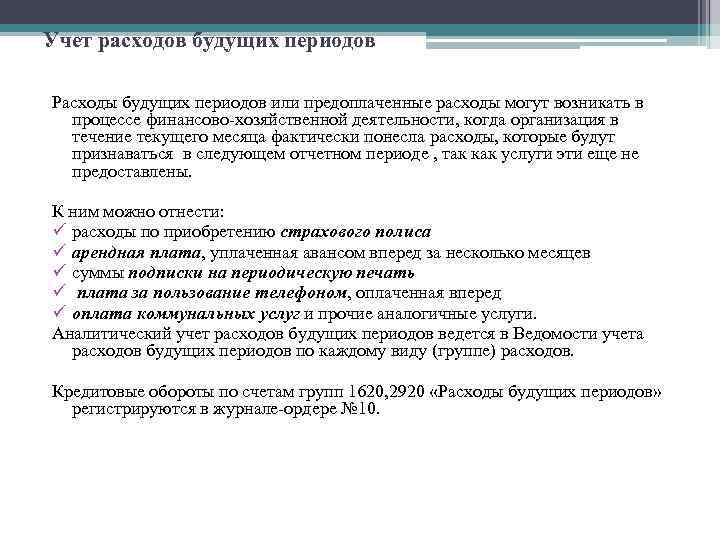

В действующих ПБУ определены только два вида затрат, которые можно отнести к РБП:

По остальным затратам список открыт: организация самостоятельно определяет виды затрат, относящихся к РБП, и указывает их в своей учётной политике. Есть сложности в классификации затрат, распределяемых равномерно: в некоторых случаях это активы, а в некоторых — расходы. Затраты считаются активом если они отвечают следующим требованиям:

- гарантировано получение экономической выгоды в будущем;

- у организации есть право на получение этой выгоды.

Затраты, учитываемые как актив, должны отражаться в балансе в составе этого актива (основное средства, нематериальные активы, материальные запасы, и т.д.). Списание расходов производится вместе со списанием актива.

Если затраты не соответствуют названным критериям, их можно относить на расходы будущих периодов и списывать способом, установленным в учётной политике организации.

Обычно к РБП компании относят затраты, связанные с:

- освоением новых производств, оборудования, агрегатов;

- ремонтом основных средств (без создания специальных фондов и резервов), когда они осуществляются неравномерно, или в аварийных случаях;

- будущими строительными работами;

- подготовкой работ в сезонных производствах;

- приобретением права пользования лицензионным программным обеспечением;

- рекультивацией земель и иными природоохранными мероприятиями и т.д.

Техосмотр

Периодические технические осмотры (ТО) являются условием эксплуатации транспортных средств (пункты 11 и 12 Основных положений по допуску транспортных средств к эксплуатации и обязанности должностных лиц по обеспечению безопасности дорожного движения, утвержденных постановлением Правительства РФ от 23 октября 1993 г. № 1090). Документ о прохождении ТО удостоверяет право на эксплуатацию основного средства. Затраты на ТО относятся на определенный будущий период времени – один или два года. Но возникает ли в связи с ТО актив?

Пункт 94 Методических указаний по бухгалтерскому учету материально-производственных запасов (утв. приказом Минфина России от 28 декабря 2001 г. № 119н) позволяет относить на счет «Расходы будущих периодов» стоимость материалов.

С одной стороны, ввиду несущественности понесенных затрат, этим вопросом можно не задаваться и списать стоимость ТО автомобиля единовременно. Однако МСФО (IAS) 16 «Основные средства» (пункт 14) требует признания в балансовой стоимости объекта основных средств затрат на проведение регулярных масштабных технических осмотров в целях выявления дефектов, если они являются условием продолжения его эксплуатации. В качестве примера указан самолет. Стоимость очередного ТО подлежит списанию до наступления срока нового.

Данный подход возможно перенести на «российскую почву» (пункт 7 ПБУ 1/2008). Правда, включить перспективные затраты ТО в стоимость основного средства через оценочное обязательство не удастся (см. пример 2 Приложения № 1 к ПБУ 8/2010).

Кроме того, ПБУ 6/01 «Учет основных средств» (утверждено приказом Минфина России от 30 марта 2001 г. № 26н) требует, чтобы инвентарный объект амортизировался как единое целое. Зато на счете 97 стоимость масштабного ТО вы сможете учесть беспрепятственно. Период списания этого актива – до следующего ТО. Такое решение соответствует общей рекомендации Минфина России, содержащейся в письме от 12 января 2012 г. № 07-02-06/5. Его можно закрепить в учетной политике, это не только приблизит отчетность к международной, но и улучшит финансовые показатели компании.

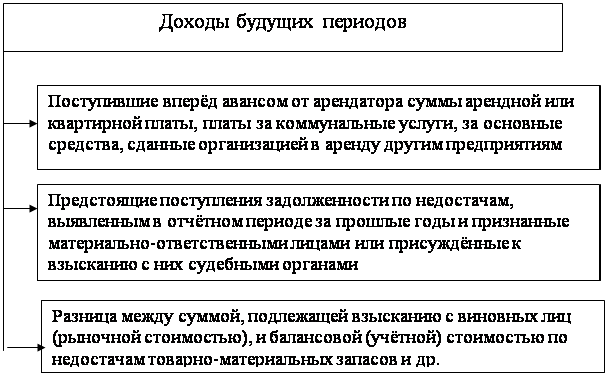

Виды доходов будущих периодов

- Доходы от оплаты коммунальных услуг;

- от абонентской платы за предоставление телекоммуникационных услуг;

- от арендной платы за использование помещений;

- от грузоперевозок с применением авто-, авиа- и железнодорожного транспорта;

- др.

Счет является пассивным.

Пример

ООО «Астра» получило по договору дарения станок стоимостью 500000 рублей. Такие ТМЦ нельзя включить в доход сразу же, признание дохода происходит по мере их использования.

Срок полезного использования станка установлен 50 месяцев.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 08 | 98 | Получен станок на безвозмездной основе | 500000 | Акт передачи |

| 01 | 08 | Станок принят к учету как ОС | 500000 | Акт ОС-1 |

| 20 | 02 | Начислена амортизация за месяц | 10000 | Бухгалтерская справка |

| 98 | 91.1 | Признан доход в размере месячной амортизации | 10000 | Бухгалтерская справка |

Пример

ООО «Алина», кондитерская фабрика, получило безвозмездно сахарный песок в количестве 800 кг. Товар оприходован по стоимости 20 руб/кг, общая сумма 16000 рублей. В следующем месяце в производство было списано 400 кг сахарного песка, в следующие два месяца — по 200 кг ежемесячно.

Безвозмездно полученные активы учитывают в составе внереализационных доходов. В бухгалтерском учете отражают их по рыночной стоимости, определяемой на дату принятия к учету. Рыночная стоимость определяется на основании цен, сложившихся на данный вид активов на текущую дату, или на основании экспертизы.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 10 | 98 | Сахар оприходован по рыночной стоимости | 16000 | Акт приема-передачи, Приходный ордер |

| 20 | 10 | Списано в производство 400 кг сахара | 8000 | Расходный ордер |

| 98 | 91.1 | Использованный сахар списан в доходы текущего периода | 8000 | Бухгалтерская справка |

Пример

По условиям договора плата за аренду может вноситься ежемесячно, или же вперед за несколько месяцев. Платеж в этом случае отражается как доход текущего периода — по частям, кратно количеству оплаченных месяцев.

Первоначально поступившая сумма отражается по кредиту 98 счета, затем ежемесячно списывается.

ООО «Бастион» 14 апреля 2015 года передает в аренду ООО «Карина» свободные помещения. Согласно договору, ООО «Карина» перечисляет арендную плату сразу за 6 месяцев.

18 апреля 2015 года на счет арендодателя ООО «Бастион» поступило 708000 рублей, в том числе НДС 18 % — 108000 рублей.

Проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 98 | Отражено поступление арендной платы | 708000 | Платежное поручение |

| 98 | 90.1 | Арендная плата за месяц в составе ежемесячных расходов | 118000 | Бухгалтерская справка |

| 90.3 | 68 | Начислен НДС с ежемесячной арендной платы | 18000 | Счет-фактура выданный |

| 76(авансы) | 68 | Начислен НДС с полученного аванса | 108000 | Счет-фактура выданный |

| 68 | 76(авансы) | Предъявлен к вычету НДС по сумме, относящейся к ежемесячной части | 18000 | Книга покупок |

Сервера и комплектующие в наличии

- Сервер r730xd dell PowerEdge r730

- Серверная оперативная память ddr3 32gb 16gb 8gb hp

- Жесткий диск SAS hp 146gb 300gb 600gb 900gb 10k

- Сервер hp dl380 g9 e5-2640v3 e5-2660v3

- Cервер HP ML350 gen9 E5-2690v3 e5-2643v3

- Север hp proliant dl360 g7 2cpu x5670 64gb

- Сервер Dell r630 64gb E5-2690v3 E5-2695v3

- Сервер hp dl380 gen9 g9 e5-2643 v3 e5-2690v3

- Сервер hp dl380e g8 20 ядер E5-2470v2

- Сервер hp dl360p g8 dl360 gen8

- Сервер hp dl360 g9 (gen9 ) 64gb E5-2690v3

- 8gb 16gb 32gb ddr3 память для сервера hp Ibm dell

- Жесткий диск hp 146gb 15k sas DP 6g SFF

- Жесткий диск hp 900gb 6g 10k SAS dp hpe

- Nvme диск Intel 8tb новый для сервера

- Сервер ibm lenovo x3650 m4 128gb 7915 AC1

- Полка hp, дисковый массив HP p2000 g3 SAS FC iscsi

Пример

ООО «ВЕГА» 1 сентября заключила соглашение на доступ к электронному сервису. Компании был выдан акт от 1 сентября об открытии прав на использование данного ресурса на протяжении 12 месяцев в размере 24 000 рублей (без НДС). На ту дату, которой выдан акт компания должна учесть перечисленную сумму на 97 счет, после чего будут ежемесячно списывать в расходы. Проводки в данном случае будут следующими:

| Хозяйственная операция | Дата | Проводка | Сумма, рублей |

| Стоимость использования электронного сервиса отражена в расходах будущих периодов | 1 сентября | Д97 К60(76) | 24 000,00 |

| Списаны расходы на использование сервиса в сентябре | 30 сентября | Д26(44) К97 | 2 000,00 (24 000,00 / 12 месяцев) |

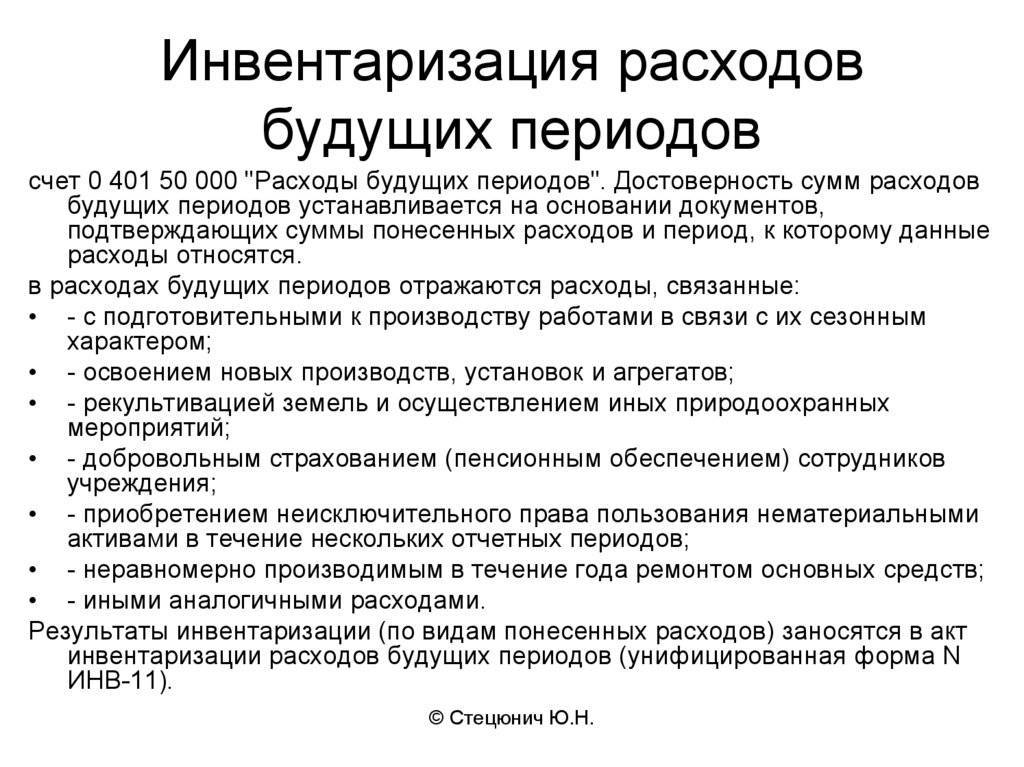

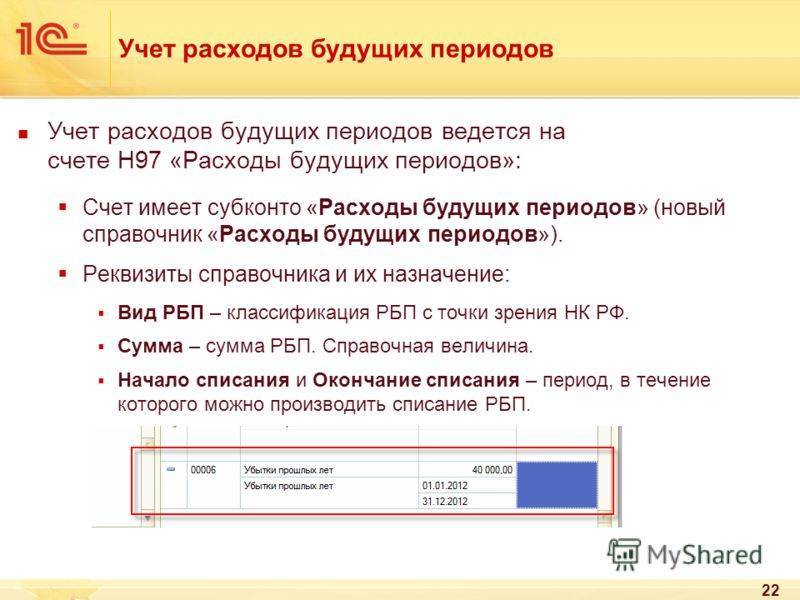

Порядок инвентаризации 97 счета

По окончании календарного года необходимо проводить инвентаризацию 97 счета. Актом в этом случае может быть типовая форма (ИНВ-11), но компания может разработать форму акта самостоятельно. Инвентаризация необходима для того, чтобы определить, правильно ли отражаются затраты на 97 счете.Если расходы списываются по результатам инвентаризации, то составляется бухсправка. Необходимость инвентаризации 97 счета к концу года также обусловлена тем, что к годовой отчетности необходимо будет составить пояснительную записку. А если расходы будут существенными, то отметить их следует отдельно. Пренебречь этим можно только в том случае, если 97 счет имеет небольшое сальдо.

Инвентаризация 97 счета проводится отдельно по каждому виду расходов. В зависимости от результатов будет составлена учетная политика. Предусматривается два варианта:

- Сохраняется 97 счет и указывается срок, на протяжении которого будет списываться расход.

- Счет 97 не используется.

Так следует сделать по каждому отдельно взятому виду затрат, отнесенному на этот счет.

Конструирование аналитической структуры плана счетов в программе «1С:Бухгалтерия 8» с целью обеспечения достоверности финансовой отчетности

Описаны правила конструирования аналитической структуры плана счетов, позволяющей формировать достоверную финансовую отчётность. Описываются принципы формирования баланса и отчета о прибылях и убытках в МСФО и в РСБУ. Даётся определение развёрнутого сальдо и рассматривается его корректное отражение в ОСВ. Делается анализ минимально необходимого количества уровней субконто по счетам расчётов. Подробно рассматриваются ошибки плана счетов «Хозрасчётный» и ОСВ стандартной поставки 1С, препятствующие выверке баланса и отчета о прибылях и убытках по ОСВ. Предлагаются методы купирования проблем.

Как отражается в балансе и отчетности

Задорожнева Александра

2022-05-18 09:25:40

По сути, учет на 97 счете инвестиционных расходов лизингодателя противоречит указаниям об отражении в бухгалтерском учете операций по договору лизинга. Но перед проведением операции лучше изучить бухотчетность и проверить, не влияет ли бухучет расходов лизингодателя по счету 97 на формирование достоверной информации о финансовом положении компании, результате ее деятельности и движении денежных средств за отчетный период. Если проведение операций через 97 счет никак не сказывается на достоверности бухгалтерской отчетности, то использование этого счета не является нарушением.

Бюджетный учет.

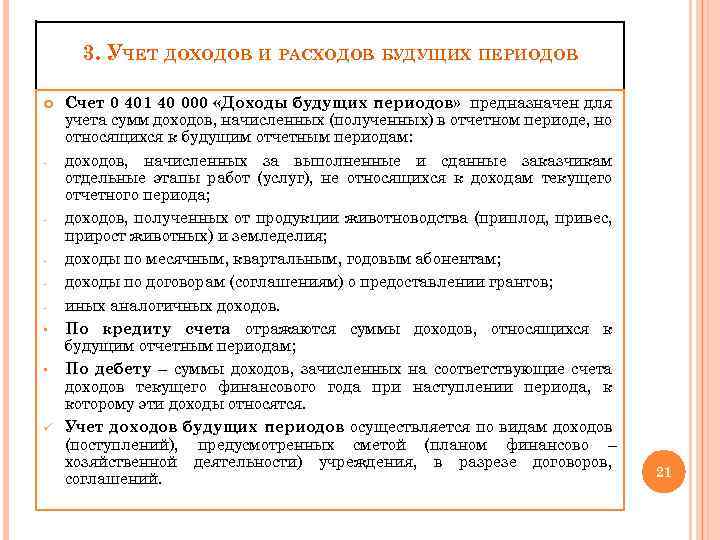

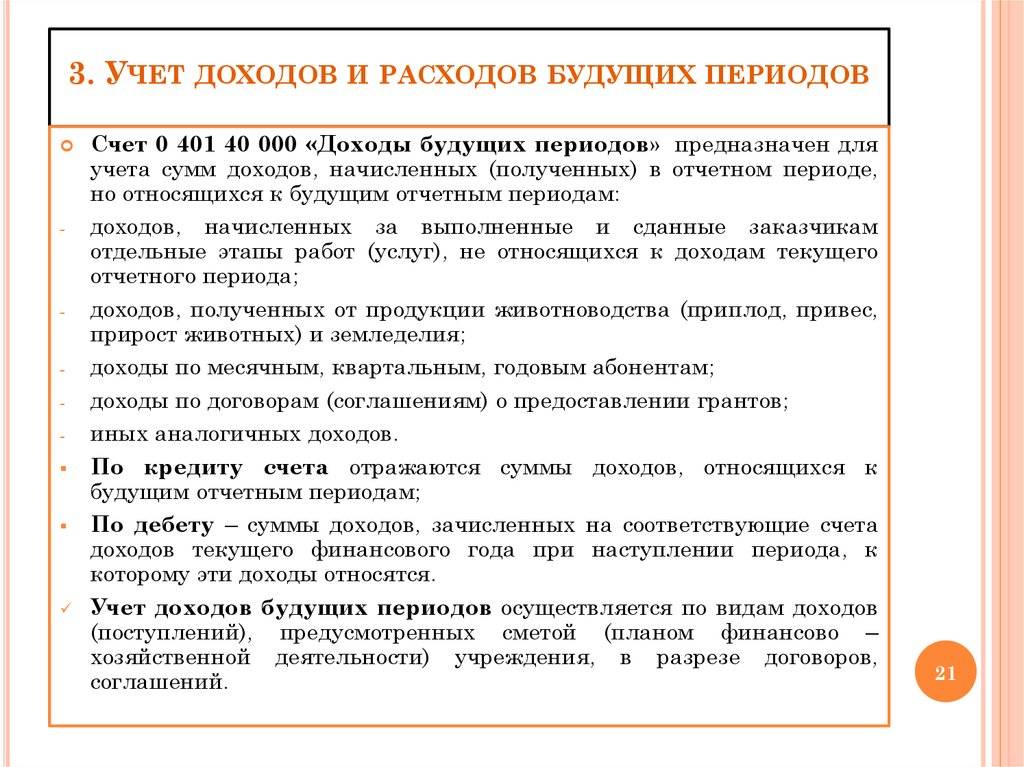

Учет доходов и расходов будущих периодов осуществляется по видам доходов (поступлений), а также расходов (выплат), предусмотренных сметой казенного учреждения, в разрезе договоров, государственных (муниципальных) контрактов, соглашений.

Для отражения доходов учреждения, относящихся к будущим периодам, применяются следующие счета аналитического учета счета 1 401 40 000 «Доходы будущих периодов» (п. 123 Инструкции № 162н):

Счет | Наименование |

|---|---|

1 401 40 110 | Налоговые доходы будущих периодов |

1 401 40 130 | Доходы будущих периодов от оказания платных услуг |

1 401 40 140 | Доходы будущих периодов от сумм принудительного изъятия |

1 401 40 172 | Доходы будущих периодов от операций с активами |

1 401 40 180 | Прочие доходы будущих периодов |

По кредиту указанных счетов отражаются суммы доходов, относящихся к будущим отчетным периодам, а по дебету – суммы доходов, зачисленных на соответствующие счета доходов текущего финансового года при наступлении периода, к которому такие доходы относятся.

Затраты учреждения, учитываемые как расходы будущих периодов, аккумулируются на следующих счетах аналитического учета счета 1 401 50 000 «Расходы будущих периодов» (п. 124 Инструкции № 162н):

Счет | Наименование |

|---|---|

1 401 50 211 | Расходы будущих периодов по заработной плате |

1 401 50 212 | Расходы будущих периодов по прочим выплатам |

1 401 50 213 | Расходы будущих периодов на начисление на выплаты по оплате труда |

1 401 50 221 | Расходы будущих периодов на оплату услуг связи |

1 401 50 225 | Расходы будущих периодов на работы, услуги по содержанию имущества |

1 401 50 226 | Расходы будущих периодов на прочие работы, услуги |

1 401 50 262 | Расходы будущих периодов на пособия по социальной помощи населению |

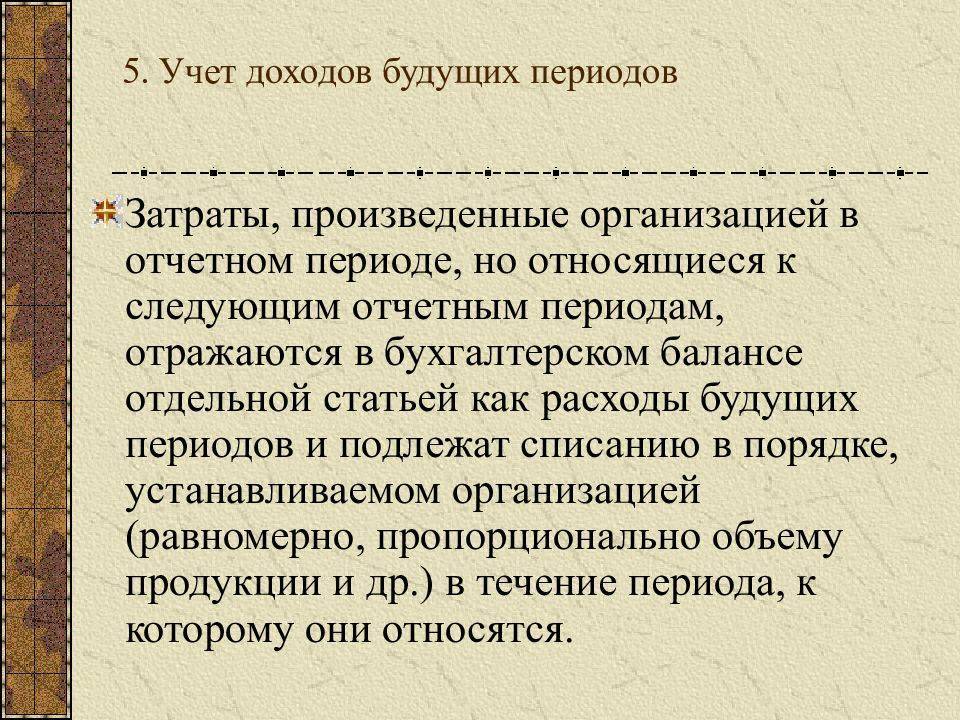

Расходы будущих периодов, отраженные по дебету данных счетов, подлежат отнесению на финансовый результат текущего финансового года (по кредиту счетов) в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

В соответствии с указаниями п. 301, 302 Инструкции № 157н в рамках формирования учетной политики учреждение вправе устанавливать дополнительные требования к аналитическому учету доходов (расходов) будущих периодов, в том числе с учетом отраслевых особенностей деятельности учреждения, а также требований налогового законодательства РФ о раздельном учете доходов (расходов) учреждения.

Приведем типовые корреспонденции счетов по учету доходов и расходов будущих периодов (п. 120, 123, 124 Инструкции № 162н):

Содержание операции | Дебет | Кредит |

|---|---|---|

Доходы будущих периодов | ||

Начислены доходы будущих периодов: | ||

за выполненные и сданные заказчику отдельные этапы работ, услуг (в соответствии с договорами, расчетными документами) | 1 205 31 560 | 1 401 40 130 |

от продукции животноводства (приплод, привес, прирост животных) и земледелия | 1 105 36 340 | 1 401 40 130 |

от реализации активов по факту заключения договора купли-продажи, предусматривающего рассрочку платежа (до момента перехода права собственности) | 1 205 71 560 | 1 401 40 172 |

в форме грантов, субсидий, в том числе на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным) | 1 205 81 560 | 1 401 40 180 |

Зачислены в доход текущего отчетного периода: | ||

договорная стоимость выполненных и сданных заказчику отдельных этапов готовой продукции, работ, услуг, в том числе в конце финансового года по продукции животноводства и земледелия | 1 401 40 130 | 1 401 10 130 |

доходы от реализации активов по договорам, предусматривающим рассрочку платежа, по факту прекращения на активы права собственности (права оперативного управления) | 1 401 40 172 | 1 401 10 172 |

доходы, полученные в форме грантов | 1 401 40 180 | 1 401 10 180 |

суммы принудительного изъятия, предусматривающие уточнение по сроку платежа | 1 401 40 140 | 1 401 10 140 |

Расходы будущих периодов | ||

Отражены расходы, произведенные в текущем финансовом году, но относимые к очередным финансовым периодам | 1 401 50 000 | 1 302 00 730 1 303 00 730 |

Отнесены расходы, произведенные ранее и учитываемые в составе расходов будущих периодов: | ||

на финансовый результат текущего финансового года | 1 401 20 000 | 1 401 50 000 |

на себестоимость готовой продукции текущего финансового года | 1 109 60 000 | |

Отражены расходы по отпускным, произведенные в текущем финансовом году, но относящиеся к очередным финансовым периодам | 1 401 50 211 | 1 302 11 730 |

Списаны расходы учреждения по оплате неотработанных дней отпуска, не возмещенные уволившимися работниками (сотрудниками), учитываемые в составе расходов будущих периодов, при увольнении работника | 1 401 20 273 | 1 401 50 211 1 401 50 213 |