Страховые взносы при увольнении работника в 2019

При увольнении работодатель осуществляет окончательный расчет выплат в пользу сотрудника, с которым прекращаются трудовые отношения.

В статье расскажем про страховые взносы при увольнении, рассмотрим особенности их начисления работнику.На основании норм НК РФ, работодатель, начисляя и выплачивая работнику сумму ежемесячного вознаграждения, обязан производить следующие выплаты:

- НДФЛ – в бюджет;

- страховые взносы – во внебюджетные фонды.

Перечисление НДФЛ в бюджет осуществляется в рамках выполнения работодателем обязательств налогового агента. Фактически плательщиком налога выступает сотрудник, работодатель же берет на себя обязательства по расчету НДФЛ, удержанию налога из дохода работника и последующему перечислению НДФЛ в бюджет.

Порядок уплаты

Ответ на вопрос, с какой суммы платить НДФЛ при увольнении, зависит от того, получал ли работник аванс до момента увольнения. Если получал, то налог на доходы рассчитывают и с него, ведь при выдаче он не был удержан.

С сотрудника, уволившегося по соглашению сторон, и при этом получившего от работодателя выходное пособие, НДФЛ не удерживается.

За исключением руководителя, заместителя и главного бухгалтера, если сумма превышает трехкратный среднемесячный заработок (для уволенных из находящихся на Крайнем Севере и приравненных к нему районах работников — шестикратный).

Алгоритм действий при увольнении работника:

- рассчитать подлежащий к оплате размер налога на доходы;

- при начислении выплат удержать сумму НДФЛ;

- не позднее одного рабочего дня после расчета (за некоторыми исключениями, указанными выше) перечислить налог в бюджет через налоговую инспекцию по месту нахождения работодателя;

- по окончании налогового периода составить налоговую декларацию, в ней отобразить удержанный с сотрудника НДФЛ.

Налог на доходы физических лиц рассчитывается по формуле:

НБ — это налоговая база, которая равна разнице размера дохода и налоговых вычетов. Налоговые вычеты предоставляются родителям, воспитывающим детей, инвалидам ВОв, героям РФ.

Порядок налогообложения при увольнении работника

Гражданского процессуального кодекса РФ по заявлению взыскателя или должника суд, рассмотревший дело, может произвести индексацию взысканных судом денежных сумм на день исполнения решения суда. Цель индексации — возвращение взыскателю денежной суммы, обладающей той же покупательной способностью, что была у нее в момент присуждения.

письмо Минфина России от 22.06.2005 N 03-05-01-05/97). Государственной инспекции труда в г. Москве от 23.10.2006 N 6714). Например, расходы на выплату денежных компенсаций увольняемому в 2009 году работнику за неиспользованные им с 2005 года отпуска (за исключением компенсаций за отпуска, указанные в п.

https://youtube.com/watch?v=7ERYU1YxXI0

24 ст. 270

Пример расчета суммы компенсации

Сотрудник увольняется с 20 августа 2021 года. Продолжительность отпуска в организации по 28 дней. При увольнении организация обязана рассчитать размер компенсации за неиспользованный отпуск за 28,33 дня.

Оклад сотрудника составлял 25000 руб., ежеквартально начисляется премия по результатам труда в размере оклада. С 04 по 31 декабря 2017 года работник был в отпуске. Заработная плата за декабрь составила 1000 руб.

Рассчитаем сумму компенсации за 28,33 дня.

- Расчетный период: с 01 августа 2017 по 31 июля 2021 года.

- За этот период произведено начислений заработной платы:

25000 * 11 мес. + 25000 * 4 квартала + 1000 = 376000 руб.

- В декабре месяц отработан не полностью (3 календарных дня), поэтому нужно взять только долю отработанного времени:

29,3 * 3 / 31 = 2,84 дня

- Среднедневной заработок составил:

376000 руб. / (29,3 * 11 + 2,84) = 376000 руб. / 325,14 = 1156,42 руб.

- Размер компенсации составит:

28,33 дня * 1156,42 руб. = 32761,52 руб.

Эта сумма является доходом работника, поэтому облагается НДФЛ (13% для резидентов):

32761,52 руб. * 13% = 4259,00 руб.

Компенсация на руки составит:

32761,52 руб. – 4259,00 руб. = 28502,52

Налогообложение компенсации при увольнении

Согласно ст. 217 НК РФ все доходы физических лиц облагаются НДФЛ с учетом налоговых вычетов, на которые претендует работник и предоставил заявление и подтверждающие документы, уменьшающих налоговую базу, и перечисляются налоговым агентом в ФНС. Ставки НДФЛ по этой компенсации составляют: для резидентов – 13%, для нерезидентов – 30%.

Нередко работодатели сталкиваются с такой ситуацией, когда работник использовал положенный отпуск и увольняется. Например, трудоустроился, по истечении 6 месяцев получил положенный отпуск 28 дней, а при выходе после отпуска пишет заявление на увольнение. В этом случае, работник за год не доработал 5 месяцев, поэтому при увольнении он должен вернуть лишне начисленные за отпуск деньги.

Месяц отдыха включается в трудовой стаж, поэтому у работника стаж составляет 7 месяцев. работник должен вернуть отпускные за:

28 – 2,33 * 7 = 11,67 дней.

При этом на начисленные отпускные был исчислен НДФЛ, который организация может вернуть по заявлению и перечислить работнику. Или работник сам может по истечении года вернуть налог по 3-НДФЛ.

Когда перечислять налоги при увольнении работника

В общем случае датой проведения платежа признается следующий день после выплаты работнику денежных средств. Исключение делается только при перечислении налога за начисление больничных и отпускных.

Платеж совершается на основании платежного поручения — образцы при уплате налога с разных доходов. Законодатель не устанавливает форму проведения расчетов с работниками.

Это может быть безналичное перечисление с расчетного счета предприятия на карточку, выдача наличности через кассу или иные формы расчетов.

Также см. «Увольнение «без отработки двух недель»: можно или нет». Когда уволенному

НДФЛ для работников компании

Оплату труда принято разделять на белую и черную. Белая зарплата подразумевает оформление сотрудника по трудовому договору и отчисление взносов в пенсионный фонд. Такая выплата обычно меньше, но зато она гарантирует спокойное будущее на пенсии.

Черная зарплата проявляется в переводе работнику средств без должного оформления по трудовому кодексу. Такой подход дает возможность получать большие суммы, но сопряжен с множеством проблем.

Заработная плата облагается налогом. Для граждан России он составит 13%, а для иностранцев 30%. Подоходный налог выплачивается не работником, а работодателем, причем фактическим плательщиком считается сотрудник. Регулярное оформление деклараций и перевод средств в казну ложится на плечи сотрудников бухгалтерии организации.

Заработная плата выдается один или два раза в месяц в определенный день. На перечисление НДФЛ выделяется чуть больше времени. Крайний срок – конец следующего за днем зарплаты дня.

Как произвести расчет размера отчислений по НДФЛ

Рассчитать НДФЛ можно в данной ситуации по стандартной формуле, умножив финансовую базу в виде суммированного дохода, полученного сотрудником, на процент ставки, который соответствует статусу гражданина, как и при обычной выплате зарплаты. Поскольку ситуация с работающими в российских компаниях иностранцами довольно редка, речь идет обычно о 13% от суммы.

Как рассчитывается подоходный налог по НДФЛ при увольнении

Финансовым основанием или базой для совершения подсчетов величины сбора могут стать:

- деньги, выплаченные в качестве оплаты труда;

- средства, играющие роль компенсации за отпуск, который работник не успел «отгулять», пока находился в штате;

- пособие выходного характера, в случае, если его величина больше, чем указанный лимит.

Если увольнение производится досрочно, сотрудник претендует на дополнительное получение компенсационных средств

Они при расчете величины отчисления не будут приняты во внимание

Приведем пример по выплатам НДФЛ при уходе сотрудника с работы. В вашей организации работала Иванова Светлана Петровна, которая подала заявление на увольнение. Согласно выпущенному впоследствии приказу, датой ее окончательного увольнения стало пятое сентября. В этот день бухгалтерский отдел вашей фирмы произвел начисление в пользу увольняющейся женщины в размере 20 тысяч рублей (сентябрьская зарплата) и пяти тысяч рублей, полагающихся за неиспользованный Светланой Петровной отпуск. Дата выдачи средств состоялась пятого числа сентября месяца. При этом были сняты с обоих платежей 13%, то есть 2 тысячи 600 рублей с оплаты труда и 650 рублей с денег, полагающихся за отпуск.

Шестое сентября является последним днем, когда законно бухгалтерия фирмы может отправить в казну страны собранные с дохода плательщик средства. Оформление перевода возможно посредством единого документа, так называемой платежки. Указанная в ней величина будет суммой двух отчислений по ставке в 13%, то есть всего отправится в налоговую службу 3 тысячи 250 рублей.

Как платится НДФЛ за работников, которые увольняются

Согласно ст. 140 ТК РФ администрация предприятия должна полностью рассчитаться с увольняющимся в дату расторжения трудовых отношений, то есть выдать, перечислить на банковскую карту зарплату, возмещение за неиспользованный отдых, выходное пособие. Датой, когда налогоплательщик получает доход, установлен последний оплачиваемый день работы (п. 2 ст. 223 НК РФ). На эту дату необходимо начислить НДФЛ. Удержание производится одновременно с выплатой расчетных (пункты 3, 4 ст. 226 НК РФ), в последний день работы.

Если увольняющийся обратился за расчетными позже даты прекращения трудового договора, причитающиеся деньги выплачиваются не далее последующего дня.

Выплата НДФЛ при увольнении сотрудника осуществляется не далее дня, следующего за днем выплаты расчётных (п. 6 ст. 226 НК РФ). Если день является нерабочим, то срок уплаты НДФЛ сдвигается на первый рабочий день (п. 7 ст. 6.1 НК РФ).

Сотрудник увольняется 08.10.2018, нужно определить, когда платить НДФЛ при увольнении сотрудника.

Необходимо подсчитать расчетные на 06.10.2018, начислить НДФЛ, в этот день нужно сделать перечисления на банковскую карту увольняющегося. Перечислить налог можно в тот же или следующий день.

- суммируются полученные доходы; проводятся вычеты, удержания; определяется ставка; рассчитывается выплата.

Для резидентов установлена ставка — 13%, нерезидентов — 30%. Резиденты – лица, находившиеся в России 183 дня в течение двенадцати идущих подряд месяцев.

Налоговая база = доходы работника, в денежном выражении – вычеты и удержания.

- зарплату; компенсацию неиспользованного отдыха; выходное пособие.

Налог, не удержанный из аванса, высчитывается при расчете за месяц (Письмо Минфина России от 24.09.2009 № 03-03-06/1/160).

Компенсация отпуска облагается в полном объеме, независимо от причины увольнения (п. 3 ст. 127 НК РФ).

Право на налоговый вычет устанавливается ст. 218-221 НК РФ. Им имеют право воспользоваться родители, находящихся на их содержании детей. Величина предоставляемого вычета:

- 1400руб. за первого, второго ребенка, на каждого; 3000за3-гоипоследующих, на каждого.

Письмом от 28.10.2016 Минфин РФ поясняет: бухгалтерия учитывает доходы работающего в течение месяца, после чего определяется итоговая база.

Письмо Минфина от 10.04.2015 говорит: произвести удержание налога можно в следующем месяце, если фактическая уплата будет произведена после окончания месяца начисления.

Соловьев И.П. увольняется по сокращению штата 11.10.2018. Ему начислена заработная плата в размере 21000 руб., компенсация за неиспользованный отдых — 25000, выходное пособие – 39500 Выходное пособие не подлежит налогообложению, т.к. не превышает трехмесячный заработок.

НДФЛ = (21000+25000) * 0,13 = 5980 руб.

Возникают в связи с удержанием за отпуск, который предоставлялся авансом. Рассмотри три случая.

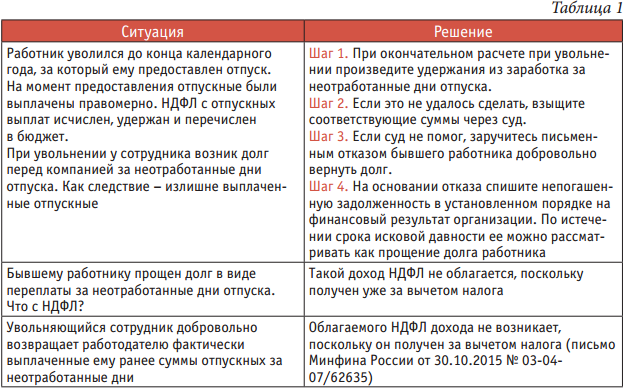

- Работник использовал отпуск авансом, ему выплачены отпускные. В связи с прекращением трудовых отношений у работника возникли неотработанные дни отдыха.

Бухгалтерия удерживает с трудящегося излишне уплаченные отпускные. Если сделать этого не получилось, нужно попытаться взыскать их через суд. Если судебное решение принято не в пользу администрации организации, необходимо взять письменный отказ уволенного вернуть долг. На основании отказа списать непогашенную задолженность на финансовый результат предприятия. По истечении периода исковой давности задолженность можно рассматривать как прощение долга.

- Уволенному прощен долг за излишне уплаченные отпускные. Сумма не подлежит налогообложению: она получена за вычетом налогового платежа.

- Уволенный добровольно возвращает авансом выплаченные отпускные. Облагаемого дохода не возникает: средства выплачивались за минусом налога (Письмо Минфина РФ от 30.10.2015 № 03-04-07/62635).

Работодатель обязан сдавать за работников в ИФНСЧ два отчета:

- 2-НДФЛ – предоставляетсякаждыйгоднедалее1апреляпоследующегогода. Доходы отражаются по месяцам; 6 НДФ – предоставляется каждый квартал не далее последнего числа последующего месяца, по итогам года – не далее 1 апреля последующего года.

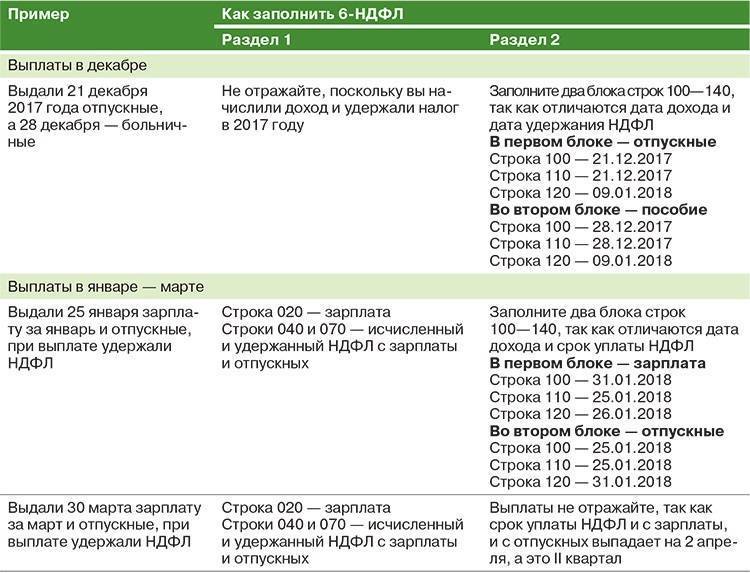

Увольнительные суммы отображаются в разделе 1 6-НДФЛ за период их выплаты. В разделе 2 – за период, в котором надо уплатить НДФЛ. Выходное пособие в пределах, не подлежащих налогообложению, отражать не следует (Письмо Минфина от 18.04.2012 № 03-04-06/8-118).

Как заполнить форму, если расчётные начислены, уплачены в одном квартале, а налоговый платеж сделан в другом?

Суммы дохода, вычета, исчисленного налога отображаются в разделе 1 формы отчетности за первый квартал, а в следующем квартале следует отобразить в разделе 2 формы.

С каких выплат сотрудника нужно платить?

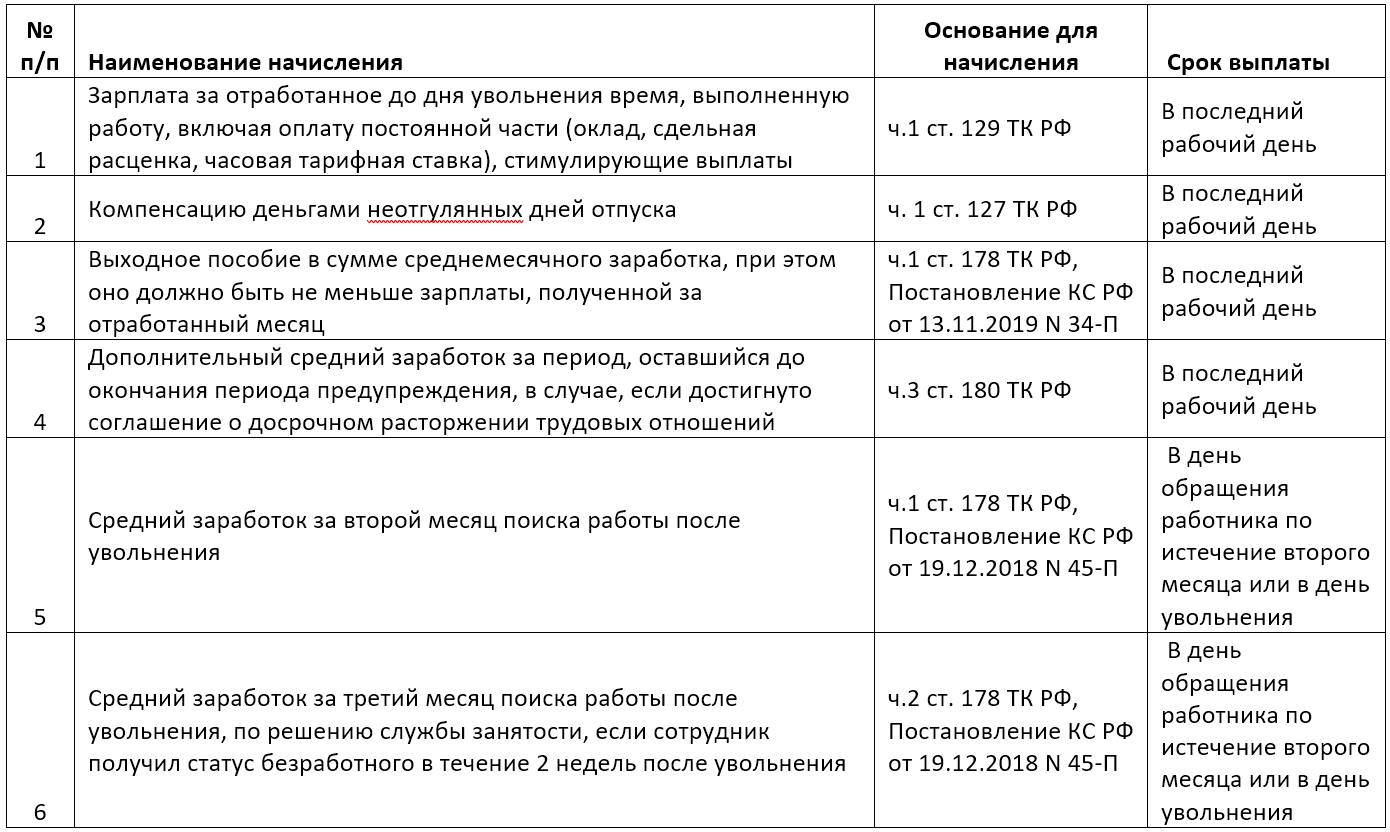

При увольнении сотрудника работодатель ему выплачивает:

- Заработную плату за отработанное время. Если, к примеру, работник увольняется 16 числа, то компания должна выдать ему зарплату за период с 1 по 15 число.

- Доплату к заработной плате, если прописана в трудовом договоре. Это может быть премия, стажевые, доплата за работу в ночные часы и т.п.

- Компенсация неиспользованного отпуска. Все сотрудники вправе претендовать на ежегодный отпуск 28 дней. То есть за месяц труда им положено 2, 33 дня. Если, предположим, человек увольняется 16 октября 2018 года и по август месяц отгулял положенный ему отпуск. То за сентябрь и октябрь ему должны выплатить компенсацию 4, 66 дней. Компенсация исчисляется как средний дневного заработок за предшествующий год, умноженный на число дней отпуска.

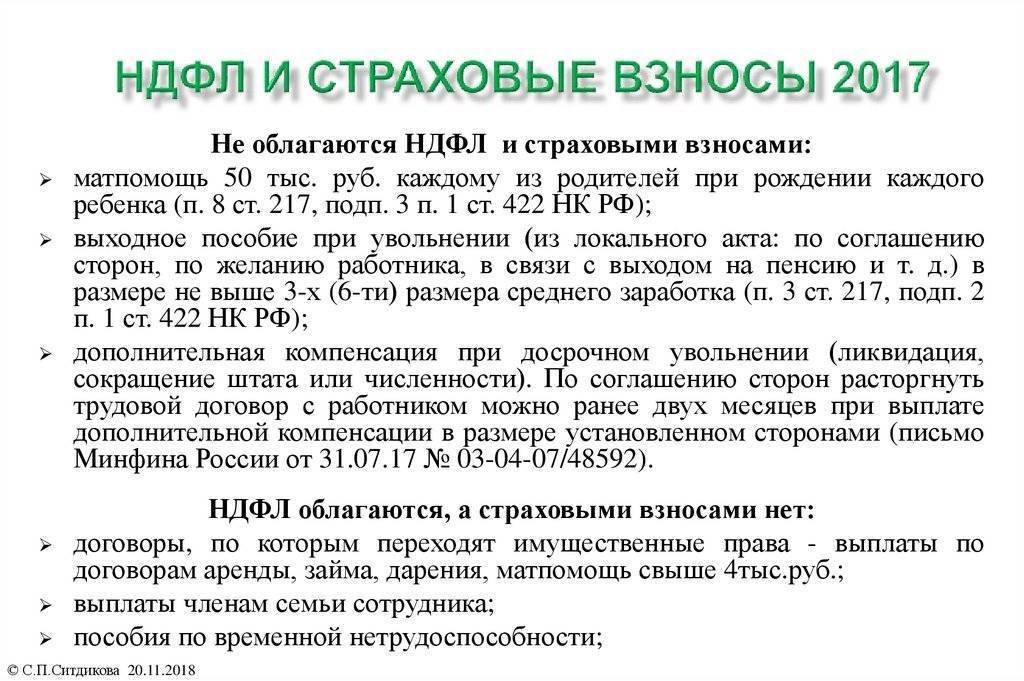

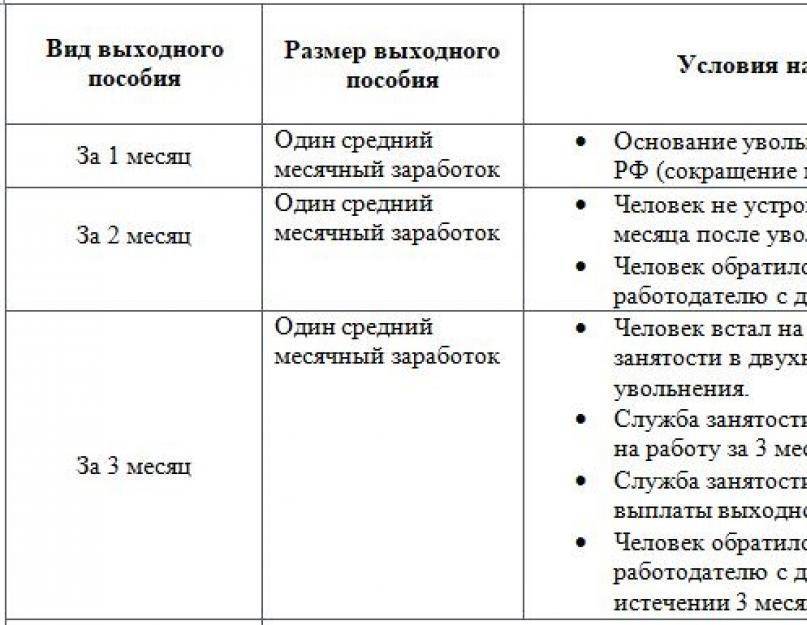

Если человек увольняется по сокращению штата или численности, работодатель выплачивает ему выходное пособие.

Такая выплата не облагается налогом с доходов и страховыми взносами, но в пределах сумм, утвержденных законом.

Страховые отчисления при увольнении работодатель должен платить в общем порядке, со всех сумм, выплачиваемых при увольнении, кроме выходного пособия в пределах трех средних заработков.

Ставки для отчислений:

- 22 % — пенсионные;

- 2,9 % — социальные (ВНиМ);

- 5,1 % — медицинские;

- 0, 2 – 8, 5 % — на травматизм.

Не облагаются страховыми взносами пособия за счет фонда социального страха. Это может быть, к примеру, выплата по больничному листу или по уходу за ребенком.

Полный список доходов, не облагаемых страховыми взносами, утвержден ст. 422 Налогового кодекса.

Рассмотрим на конкретном примере, как совершаются отчисления с выплат при увольнении.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Предположим, сотруднику при увольнении начислено: зарплата 25 тыс. р., пособие по больничному листу 5 тыс. р., компенсация за отпуск 10 тыс. руб. и выходное пособие 24 тыс. р. травматизм на предприятии составляет 0, 2 %.

Страховые взносы будут исчислены так:

Все суммы при увольнении платятся за счет работодателя. Никаких удержаний из зарплаты не производится.

Что считается датой фактического получения дохода работника?

Датой фактического получения дохода считается день выплаты зарплаты.

Она не влияет на перечисление страховых взносов.

Законом утверждены конкретные рамки перечисления страховых сумм в бюджет.

Когда перечислять — срок уплаты

По ст. 431 Налогового кодекса ежемесячно в срок до пятнадцатого числа включительно работодатель несет обязательство производить оплату страховых взносов в бюджет.

Сейчас за страховые отчисления отвечает налоговая инспекция по месту нахождения организации, именно туда нужно делать перечисление за сотрудника.

Если увольнение человека произошло 16 числа, то в срок до 15 числа следующего месяца вместе с взносами за других сотрудников он должен произвести оплату.

Делаются отдельные платежки по каждому виду отчислений, но общей суммой по всем сотрудникам.

Отчисления на травматизм

Размер взносов за травматизм зависит от класса профессионального риска, к которому официально относится работодатель. Он составляет от 0,2 до 8, 5 %.

Оплачивать при увольнении его положено со всеми остальными отчислениями ежемесячно до пятнадцатого числа.

Травматизм, является единственным взносом, который сейчас платится на специальный счет в Фонд социального страхования.

Остальные с 2017 года оплачиваются в ИФНС. При этом для организаций и ИП такие счета отличаются между собой.

Когда платят

По закону с доходов граждан РФ должен быть удержан определенный налог. Естественно, речь идет об официальных доходах лиц. Облагается ли НДФЛ заработная плата? Да, с ежемесячной зарплаты он обязан перечислить определенную сумму в бюджет. Правда, для удобства за всех сотрудников это делает наниматель.

Удержание НДФЛ с заработной платы является обязанностью работодателя. При этом существуют правила, при которых осуществляется уплата НДФЛ.

Также установлены определенные сроки уплаты НДФЛ. По закону деньги должны быть перечислены максимум на следующий день после получения работником заработной платы.

При этом сроки перечисления не зависят от того, каким способом выдается зарплата.

Выплаты могут осуществляться следующим образом:

- Зарплата переводиться на банковскую карту подчиненного.

- Деньги выдаются на руки из кассы.

Кто обязан облагать налогом доходы и перечислять средства в бюджет? Налоговым агентом в данном случае выступает работодатель. Именно он несет ответственность, если выплата налога не была осуществлена. Если случилась просто задержка, то будет начислена пеня.

Мнение эксперта

Захаров Никита Евгеньевич

Практикующий юрист с 7-летним опытом. Специализация — семейное право. Член ассоциации юристов.

Но в случае более серьезного нарушения сроков налоговый агент обязан оплатить не менее 20% от суммы, которую нужно было перечислить. Наказания можно избежать только тогда, когда у налогового агента были объективные причины для нарушения.

Помимо перечисляемого налога работодатель должен предоставлять налоговую декларацию. Для следующих категорий плательщиков это является обязанностью:

- лица, получающие доход на основании гражданско-правовых договоров;

- те, кто занимается бизнесом, не получив статус юридического лица;

- лица, получающие прибыль за рубежом;

- юридические лица.

Начинающие бухгалтера часто спрашивают, когда платить НДФЛ при увольнении лица. Ведь увольняющемуся лицу нужно заплатить его заработок и осуществить расчет налога независимо от сроков перечисления средств остальным сотрудникам.

Как перечислить НДФЛ с зарплаты увольняющегося лица так, чтобы не нарушить закон?

Сроки перечисления

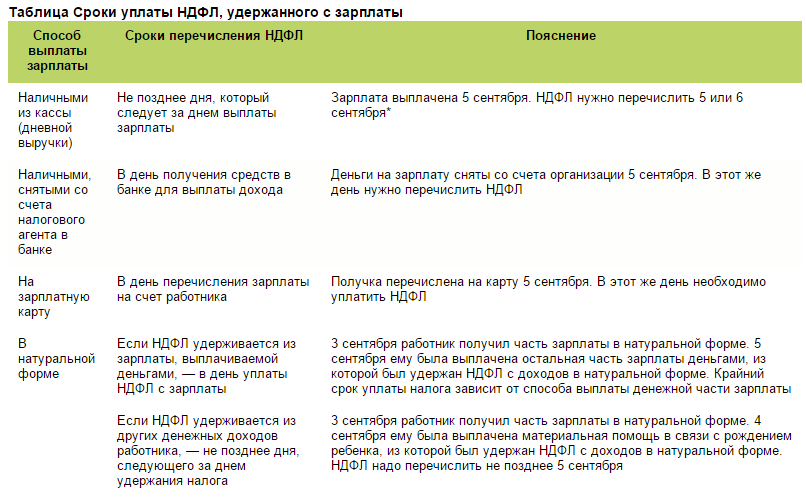

Чтобы не нарушить законодательство и перечислить НДФЛ в бюджет вовремя, нужно руководствоваться сроками, показанными в таблице:

| Порядок выдачи зарплаты | В какой день перечислять НДФЛ |

| На банковскую пластиковую карточку сотрудника (по зарплатному проекту) | Тогда же, когда будет переведена зарплата на карту либо на следующий день |

| На руки наличными деньгами, предварительно снятыми с банковского счета организации | Тогда же, когда происходит снятие средств со счета либо на следующий день |

| На руки из кассы или из полученной за день выручки | В момент совершения выплат либо на следующий день |

Это важно знать: Если совместитель уволился с основного места работы Письмо Минфина поясняет, что установленные сроки перечисления в казну налога относятся не только к самой заработной плате, но и ко всем остальным деньгам, положенным работнику. Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск

Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе

Получается, что вместе с налогом с зарплаты должен быть отчислен НДФЛ и с пособий, компенсации за неизрасходованный отпуск. Если такие выплаты производят одновременно, налог с них в бюджет нужно переводить тоже вместе.

Что придется заплатить

По трудовому законодательству работодатель обязан выплатить увольняющемуся специалисту следующие деньги:

- Провести окончательный расчет по заработной плате за фактически отработанное время. Причем начислить придется не только должностной оклад, но и все стимулирующие и компенсационные выплаты, которые закреплены в положении об оплате труда.

- Исчислить компенсацию при увольнении (код дохода НДФЛ 2021 — «2013»). Размер компенсации зависит от количества неиспользованных дней отпуска. Подробнее о том, как рассчитывать компенсацию, читайте в статье «Компенсация за неиспользованный отпуск в 2021 году».

- Рассчитать сумму выходного пособия, если такое обязательство закреплено в положении по оплате труда или же предусмотрено трудовым законодательством. Например, выходное пособие при сокращении.

- Проконтролировать наличие задолженностей по расчетам с подотчетными лицами и командировочным, провести передачу ценностей, если бывший сотрудник являлся материально ответственным лицом. Проконтролировать иные долги.

Теперь рассмотрим, с каких выплат следует исчислять подоходный налог, а с каких удержание не производится.

Сроки перечисления

Увольнение не непременно привязано к дням получения заработной платы, но законом предусмотрено, что НДФЛ должен быть перечислен не позднее вытекающего дня после получения дохода. Поэтому, учитывая то обстоятельство, что днем получения всех причитающихся выплат, соответственно, всех облагаемых НДФЛ сумм, почитается последний день работы, то и перечисление налога должно быть произведено в этот или следующий за ним день.

В случае, когда выплаты производятся перечислением денежек на карточку, не возникает никаких трудностей. Вместе с оплатой или на следующий день производится уплата причитающегося налога. Если по каким-либо винам увольняемый работник, получающий расчет наличными, не может это сделать в последний день работы (день получения выплат), то расчетным принимается фактический день получения целой суммы расчета. Срок оплаты НДФЛ для таких ситуаций определен днем выплаты или следующим днем.

Как и для иных видов налогов (ст.6.1 НК РФ), перечисление НДФЛ может быть перенесено, если следующий день является выходным или торжественным. В таком случае налог уплачивается в ближайший рабочий день.

Для случаев, когда работник уходит в отпуск с последующим увольнением, все расчеты должны быть произведены до ухода в отпуск, поскольку день перед отпуском фактически становится заключительным рабочим, соответственно, и налог следует перечислить после получения всей полагающейся расчетной суммы.

Когда производится удержание и перечисление подоходного налога

Чаще всего бывший работник получает полагающиеся ему денежные средства непосредственно в день фактического увольнения или в последний день осуществления рабочей деятельности согласно договору. Порой это событие переносится на день появления его на рабочем месте и получения документации или, максимально, на следующую за этим событием дату.

При этом, выдавая средства работнику, компания обязана, являясь налоговым агентом, удержать с этого дохода средства, полагающиеся государственной казне, то есть:

- 13% для работника, являющегося гражданином России;

- 30% для иностранца.

Давайте поговорим о сроках перечисления НДФЛ при увольнении сотрудников.

Согласно установленным правилам, датой получения заработной платы сотрудника, трудоустроенного в компании, является последний день тридцатидневного отчетного периода, в который сотрудник средства и заработал. Если же он увольняется, деньги поступают в фактический день увольнения.

Налоговый кодекс гласит, что отчисление и перечисление в государственную казну налога подоходного обязано производиться организацией в день выдачи сотруднику полагающихся денег

НДФЛ с оплаты труда сотрудника налоговая служба получает самое позднее на следующий за датой получения средств работником день. При этом совершенно не играет роли, в каком формате деньги были выданы сотруднику:

- на пластиковую банковскую карточку;

- наличными через кассу.

Однако когда речь идет об увольнении, эта схема не работает, так как день ухода человека с работы может быть не тем же днем, в который произведена окончательная выплата.

Время совершения выплаты налога не находится в зависимости от формата выдачи денег работнику при увольнении, так же как и в случае с получением обычной ежемесячной оплаты труда. Рассмотрим таблицу, содержащую информацию по срокам предоставления отчислений в государственную казну, с доходов покидающего компанию плательщика.

Таблица 1. Срок предоставления отчислений

| Форма выдачи средств | Когда в бюджет перечисляются сборы по подоходному налогу |

|---|---|

| на банковскую карту, оформленную для получения заработной платы; в виде наличных, которые были получены посредством снятия с банковского счета компании-работодателя; выдача производится в виде наличных через кассу организации. | крайний срок – дата, следующая да днем расчета с увольняющимся человеком |

Время, данное на перевод сбора по НДФЛ, одинаково для всех разновидностей выдаваемых увольняющемуся сотруднику средств

Не важно, будут это оставшиеся от зарплаты деньги, компенсации отпускных или выплата полагающихся пособий, срок в любом случае остается один и тот же

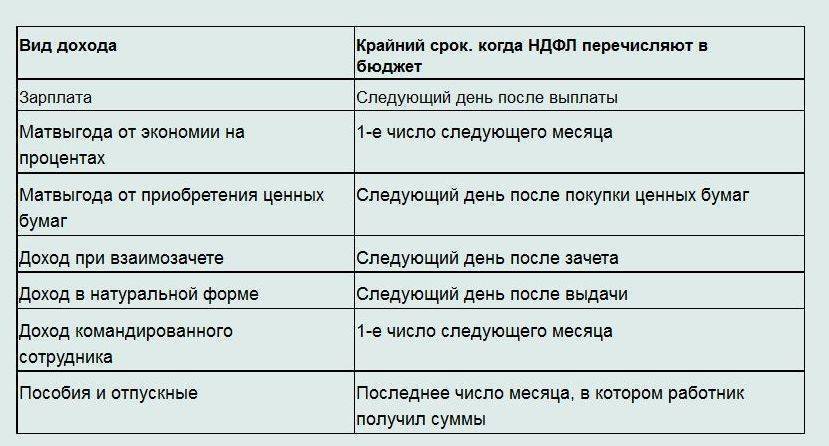

Когда перечислять налог в бюджет

До внесения изменений в статью 226 (6) НК РФ действовал один общий принцип перечисления НДФЛ налоговыми агентами:

- не позднее дня выдачи при получении наличных денег в кассе банке или перечислении на счёт физического лица;

- не позднее следующего дня после даты фактического получения доходов, если они выплачены иным путём, например, из наличной выручки.

Сложности в вопросе, когда перечислять НДФЛ с отпускных, объяснялись тем, что законодательство не определяло чётко этот момент. Дело в том, что нормы Трудового кодекса причисляют оплату отпуска к зарплате сотрудника. Так, статья 136 ТК РФ «Порядок, место и сроки выплаты заработной платы» определяет, что оплата отпуска производится не позднее чем за три дня до его начала.

Однако тот факт, что отпускные относятся к категории оплаты труда работника, не означает, что сроки перечисления НДФЛ с отпускных в НК РФ приводятся в пункте 2 статьи 223. Это положение относится только к удержанию налога с заработной платы, но не отпускных. В частности, такое мнение содержится в постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11 по делу N А68-14429/2009.

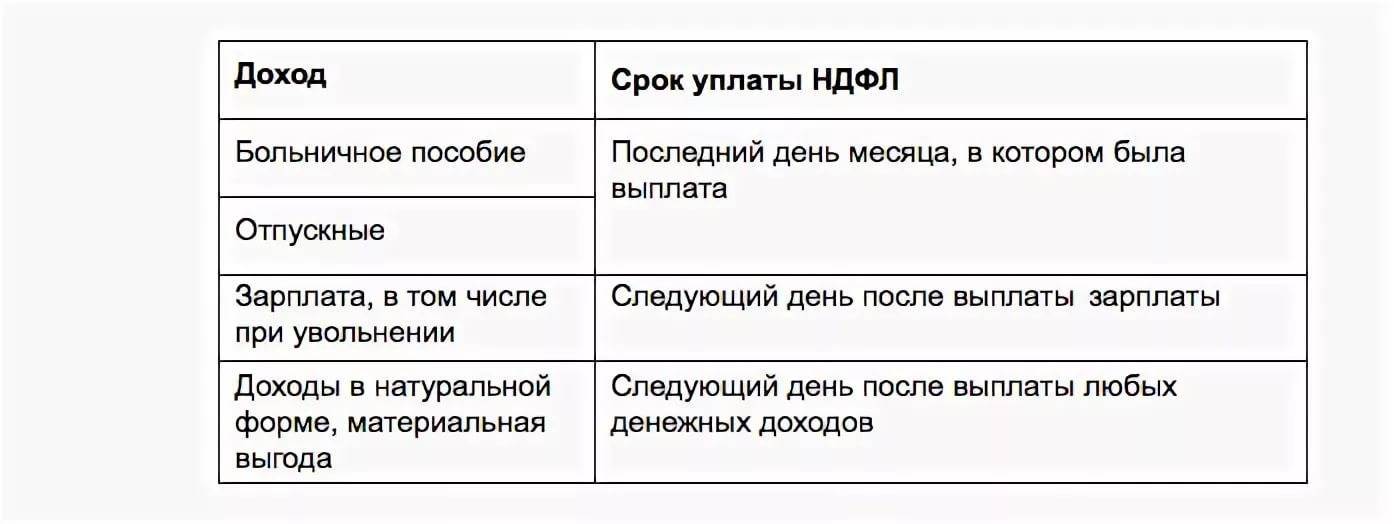

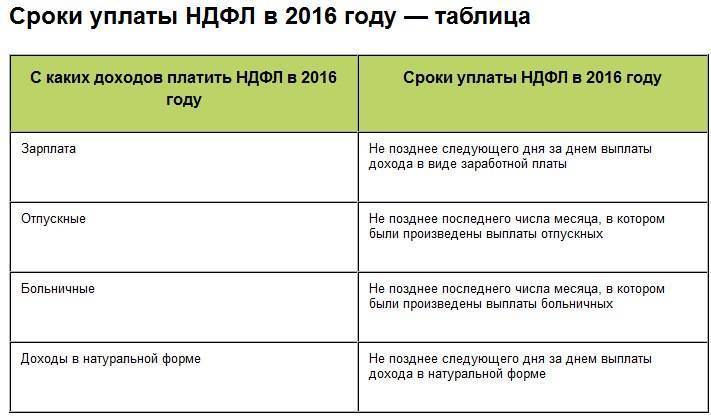

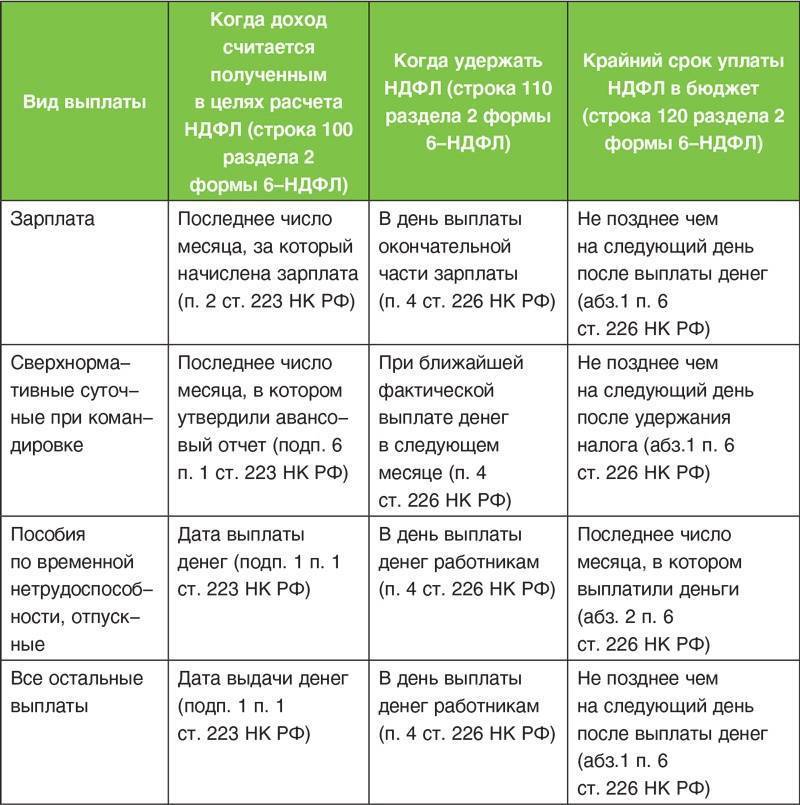

Теперь разночтений, когда платить НДФЛ с отпускных в 2021, быть не должно. Законом от 2 мая 2015 г. № 113-ФЗ установлено, что перечисление НДФЛ с выплат работнику должно происходить в следующие сроки.

Вид дохода | Уплата НДФЛ |

|---|---|

Заработная плата | Не позже дня, следующего за днем выплаты зарплаты |

Доход в натуральной форме | Не позже следующего дня за днем выплаты дохода в натуральной форме |

Пособие по нетрудоспособности (больничный) | Не позднее последнего числа месяца, в котором выплачено пособие |

Отпускные | Не позднее последнего числа месяца, в котором произведена выплата отпускных |

Таким образом, на вопрос, когда платить НДФЛ с отпускных в 2021, есть однозначный ответ: не позднее конца месяца, в котором они были оплачены. Сроки перечисления НДФЛ с отпускных в этом году позволяют бухгалтеру уплатить подоходный налог сразу с нескольких работников. Это особенно актуально в летний период, когда в отпуска уходят массово. Кроме того, НДФЛ с больничного листа можно выплатить одним платежным поручением с подоходным налогом с отпускных, если они были выплачены в одном месяце.

Обратите внимание: закон от 2 мая 2015 г. № 113-ФЗ изменил только срок уплаты НДФЛ с отпускных в 2021 году, т.е

перечисления его в бюджет. А исчисление и удержание подоходного налога с отпускных, как и раньше, происходит при их фактической выплате (статья 226 (4) НК РФ).

Онлайн журнал для бухгалтера

Поэтому компенсации за неиспользованные отпуска были неправомерно исключены из налоговой базы по ЕСН, т.к. фактически являются расходами на оплату труда по трудовым договорам. Споры о правомерности и порядке увольнения: налоговые последствия В последнее время в судах чаще всего рассматриваются индивидуальные трудовые споры по заявлению работника: — о восстановлении на работе независимо от оснований прекращения трудового договора; — об изменении даты и формулировки причины увольнения; — о переводе на другую работу; — об оплате времени вынужденного прогула либо о выплате разницы в заработной плате за время выполнения нижеоплачиваемой работы; — о неправомерных действиях (бездействии) работодателя при обработке и защите персональных данных работника.

Сроки перечисления НДФЛ с премии:

– к юбилею работника;

– за производственные результаты.

Разовые производственные премии, выплаченные при наступлении конкретного события, следует включать в налоговую базу по НДФЛ в момент выплату сотруднику (пп. 1 п. 1 ст. 223 НК РФ).

Для целей НДФЛ датой фактического получения дохода в виде премии будет день выплаты денег из кассы (день перечисления денег на счет в банке). Перечислить налог нужно не позднее дня, следующего за днем выплаты окончательного расчета (абз. 1 п.6 ст. 226 НК РФ).

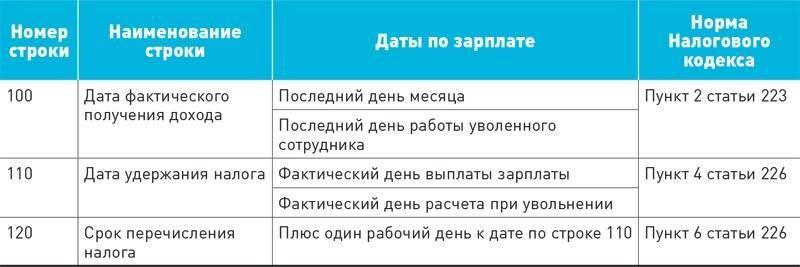

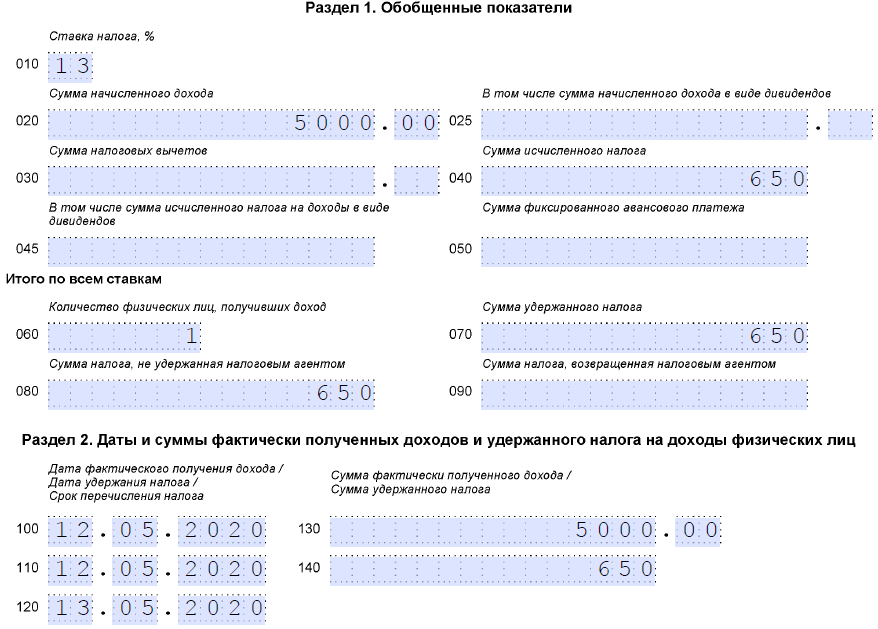

Таким образом, если разовая премия выплачена, например, 13 марта, при заполнении раздела 2, указывается:

По строке 100 – дата фактического получения дохода – 13.03.2016;

По строке 110 – дата удержания налога – 13.03.2016;

По строке 120 – дата, не позднее которой должен быть перечислен налог в бюджет – 14.03.2016;

По строке 130 – сумма фактического полученного дохода;

По строке 140 – сумма удержанного налога.

А вот премии за производственные результаты логичнее было бы признавать доходом в том же порядке, что и зарплату, – в последний день месяца, в котором она начислена за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). Ведь по нормам трудового законодательства заработная плата – это вознаграждение за труд, а также компенсационные и стимулирующие выплаты. То есть премии являются частью оплаты труда работников. И в этом случае в ситуации, когда премия выплачивается вместе с авансом по зарплате, НДФЛ с премии следует удерживать и перечислять в бюджет после выплаты зарплаты за вторую половину месяца, а не в день, следующий за выплатой премии.

К какому коду доходов относятся: премия к юбилею, стимулирующие выплаты.

В Минюсте России зарегистрирован (регистрационный N 44708 от 14 декабря 2016 г.) приказ ФНС России от 22.11.2016 N ММВ-7-11/633@ “О внесении изменений и дополнений в приложения к приказу ФНС России от 10.09.2015 N ММВ-7-11/387@ “Об утверждении кодов видов доходов и вычетов”.

В кодах видов доходов и вычетов налогоплательщика уточнены наименования в части операций с производными финансовыми инструментами (коды 1532, 1533, 1535, 2641). Введены новые коды видов доходов для отдельных видов премий (2002 и 2003). Коды видов вычетов в разделе “Стандартные налоговые вычеты” дополнены новыми кодами (126 – 133). Кроме того, уточнены коды в разделе “Суммы, уменьшающие налоговую базу в соответствии с Налоговым кодексом Российской Федерации” (205 – 210).

С учетом внесенных изменений коды видов доходов и вычетов применяются при заполнении Справок о доходах физических лиц за 2016 год.

ФНС своим приказом дополнила коды видов доходов физлиц. Среди новых кодов выделим 2002 – для премий за производственные результаты работы и 2003 – для вознаграждений, которые выплачиваются за счет прибыли юрлица, средств спецназначения или целевых поступлений.

Согласно новому приказу код 2002 организации будут использовать для премий. Речь идет о выплатах за производственные и иные подобные показатели, предусмотренные:

– нормами законодательства РФ;

– трудовыми договорами или контрактами;

– коллективными договорами.

Полагаем, кодом 2003 надо будет обозначить, например, премию к празднику за счет прибыли юрлица.

Новые коды потребуются бухгалтерам при оформлении справки 2-НДФЛ.

В действующем перечне кодов доходов нет отдельных кодов для премий. Поэтому сейчас в зависимости от вида премии бухгалтер использует такие коды:

– 2000 – в основном для вознаграждений за выполнение трудовых или иных обязанностей. Например, для премий за производственные результаты;

– 4800 – для премий, выплата которых не связана с выполнением трудовых обязанностей. Например, премия к празднику. Также этот код применяется для доходов, у которых в перечне нет кода.

Какие выплаты облагаются, а какие нет

Зарплата за последний месяц работы облагается налогом в обычном порядке. Если сотрудник — резидент, то удержание следует производить по ставке 13 %, если нет — по ставке 30 %.

Для выходного пособия и сохраняемого заработка на время трудоустройства установлен особый порядок налогообложения. Такая компенсация при увольнении облагается НДФЛ, если превышает трехмесячный средний заработок сотрудника. Для работников организаций Крайнего Севера и приравненных к нему территорий такой предел составляет шесть среднемесячных заработков

При этом не важно, по какому основанию выплачено выходное пособие: по закону или по условиям трудового договора. В любом случае с суммы превышения необходимо удержать и перечислить в бюджет НДФЛ

Компенсация отпуска при увольнении облагается НДФЛ в полном объеме, независимо от основания расторжения трудового договора (п. 3 ст. 217 НК РФ ).

Окончательный расчет работника при увольнении

С подавшим заявление на увольнение сотрудником организация обязуется полностью рассчитаться в последний день его трудового периода. Получается, с наступлением указанной даты, сотрудник получает оплату труда за текущий месяц, невыплаченную ранее, а также полагающиеся ему:

- премиальные выплаты;

- компенсации и т.д.

Если работник уходит в другое место, ему полагается выдача средств

Если говорить по-простому, получается, что последние, выплачивающиеся ему средства, выдаются скопом, одной большой суммой. Однако содержат в себе несколько разных платежей, причитающихся увольняющемуся физическому лицу.

Данный порядок установлен ТК РФ в статье под номером 140. Если он не будет строго соблюдаться, то за задержание средств при увольнении сотрудника фирму полагается оштрафовать на 50 тысяч рублей согласно Кодексу административных правонарушений. Помимо административной ответственности, злостный неплательщик-работодатель рискует попасть под уголовную ответственность

Статья 140 ТК РФ в редакции от 31.12.2017

Однако имеется одно исключение, касающееся временных сроков, предоставленных для совершения окончательного расчета. Если в день, указанный в приказе как дата увольнения, сотрудник не появляется на рабочем месте и не получает трудовую книжку или деньги наличными, то компания имеет право на перенос времени выдачи. Если такая ситуация произойдет, завершение финансовых отношений между фирмой и сотрудником произойдет сразу же, как только уволившийся работник явится в компанию за получением средств и документов, или же на день, следующий за этим.

Возможность добавления дополнительного дня также оговорена законодательно в Трудовом Кодексе Российской Федерации в статье под номером 140. Согласно ей, предоставление данного дня требуется для различных целей, например, переоформления сумм ввиду получения больничных отчислений.