Изменение политики Центробанка

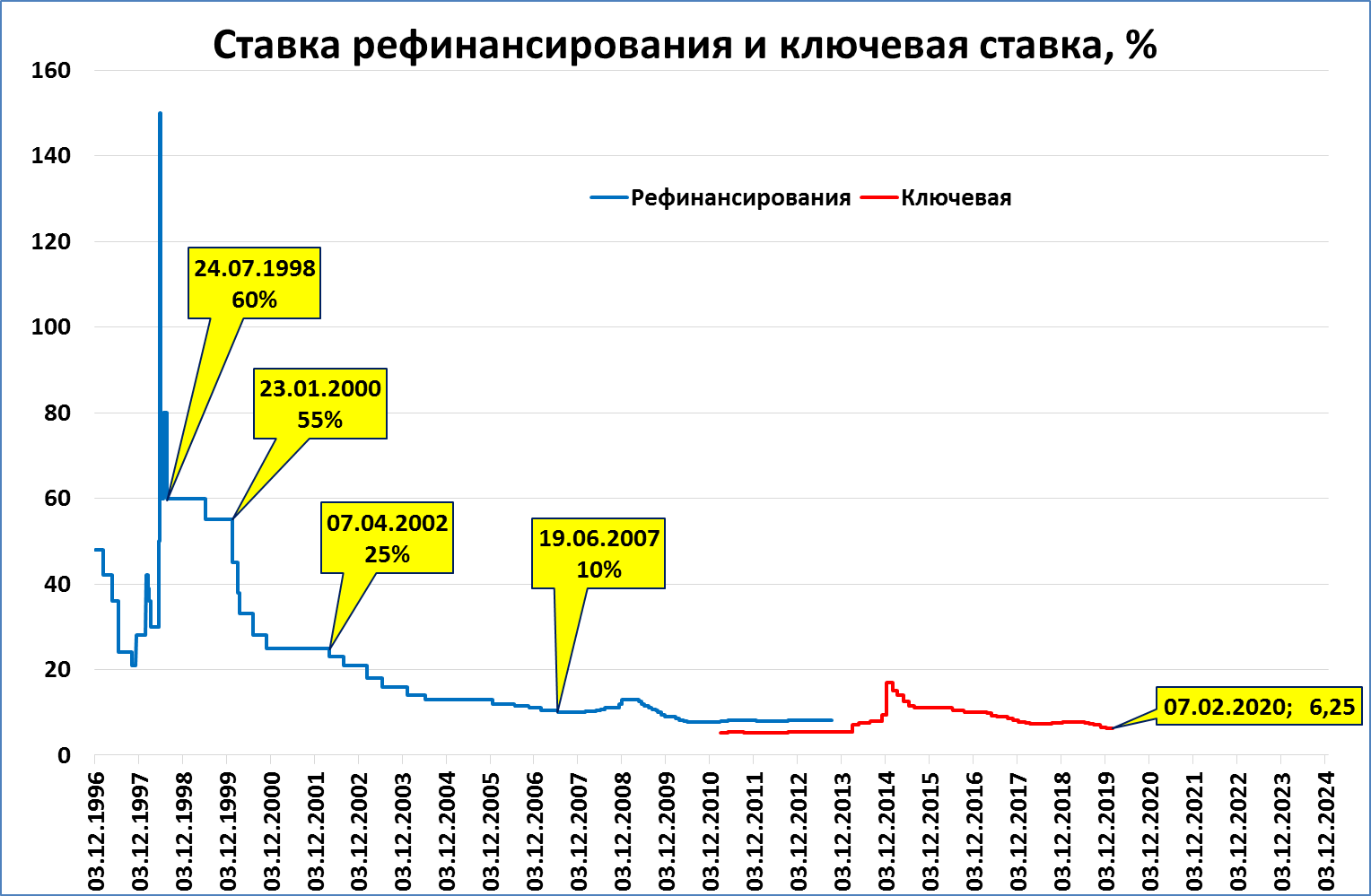

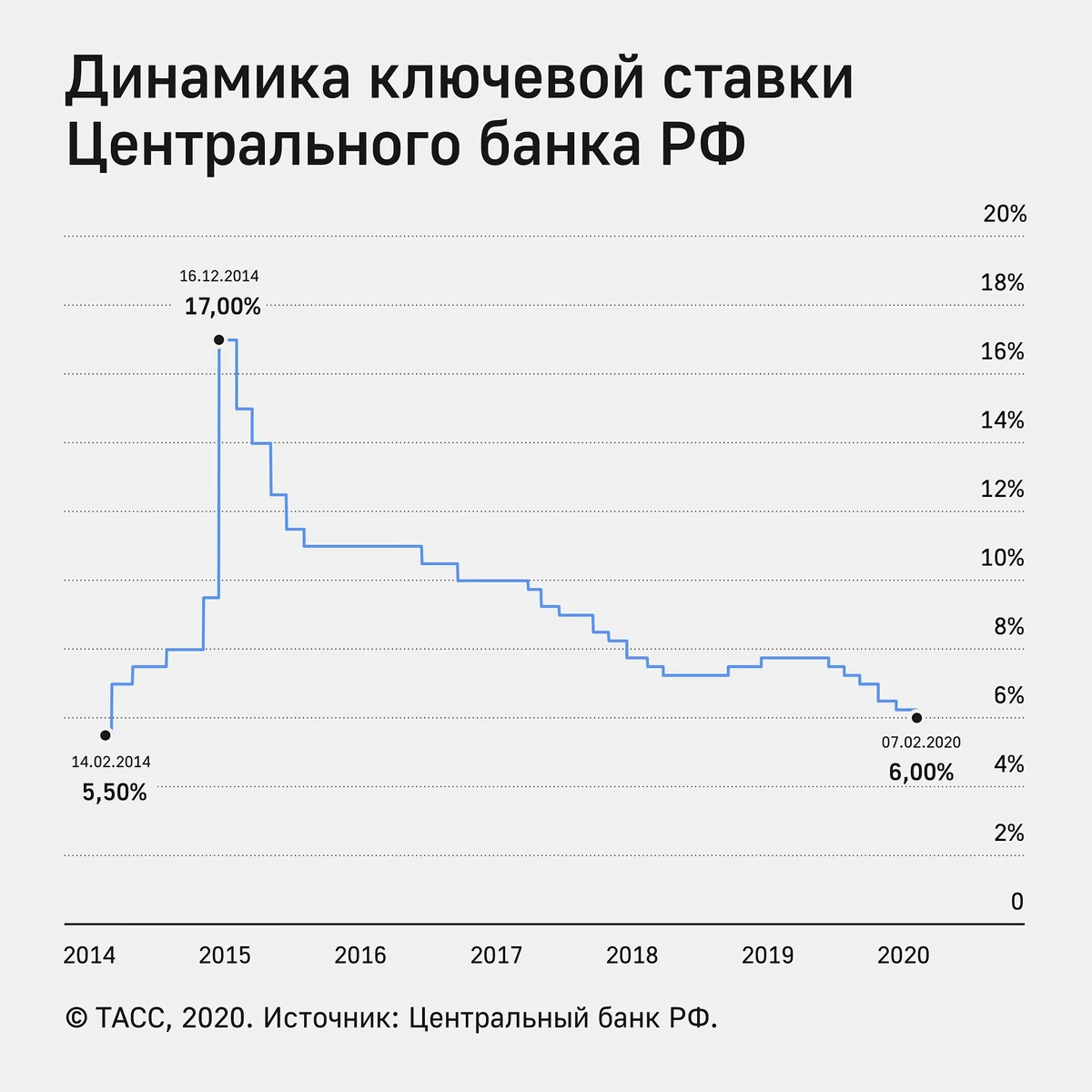

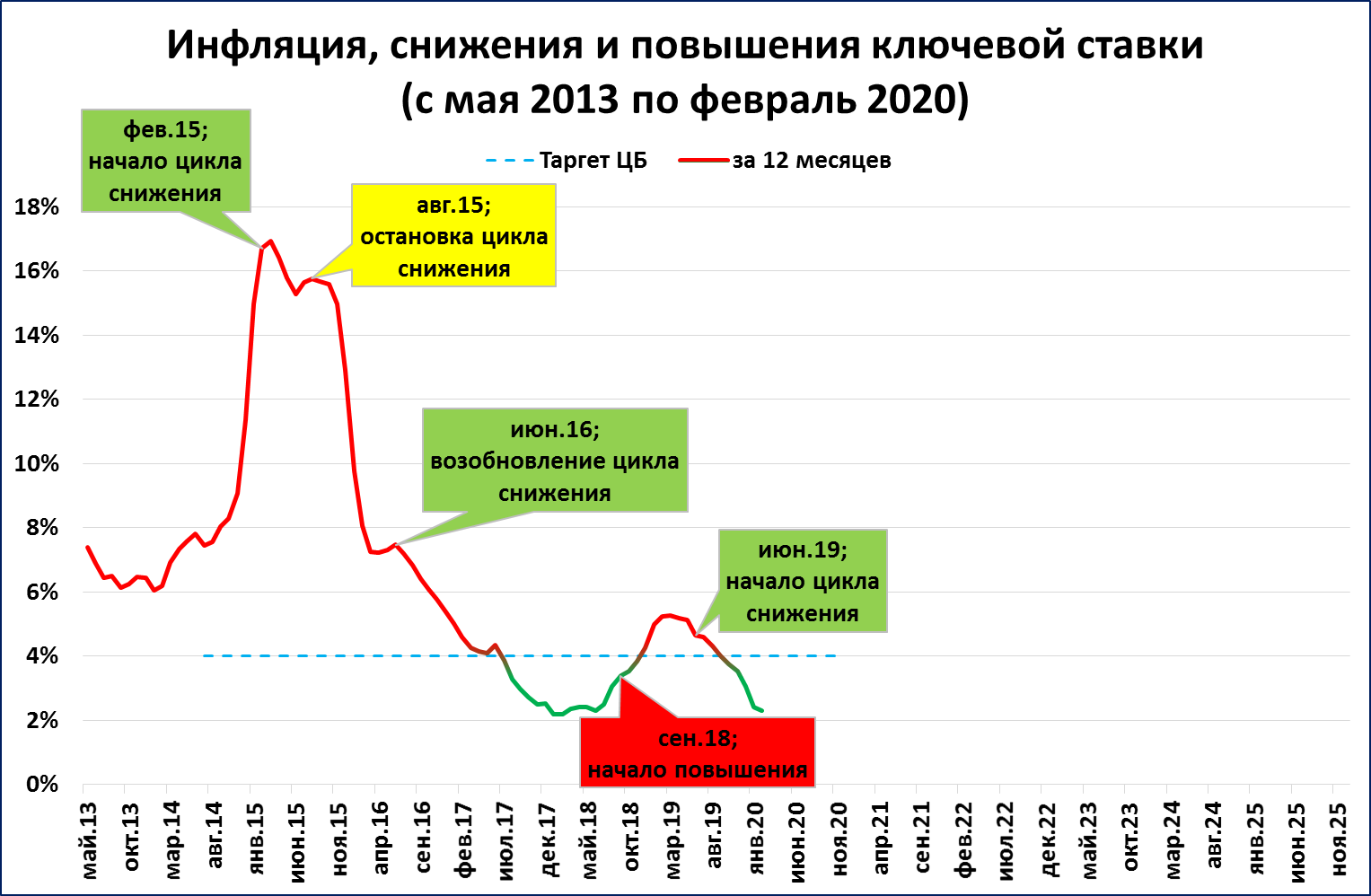

До 2013 года такого понятия, как КС, в законодательстве РФ не существовало. Напротив, введенная в 1992 году в России СР играла важную роль. Затем 13 сентября 2013 года Центробанк параллельно вводит КС для контроля за инфляцией и увеличения инвестиционной привлекательности, ее размер на тот момент — 5,5 %. За последующие годы наблюдался рост показателя (так, с 15 на 16 декабря 2014 года Центробанк принял непопулярное решение — поднять ставку сразу на 6,5 %, то есть значение ставки достигло сразу 17), а затем шло постепенное снижение. Период снижения ставки сменился периодом повышения с сентября 2018 года, и до 2022 года изменение ключевой ставки происходит постепенно и незначительно.

В феврале — марте 2022 года из-за введенных санкций и ограничений КС резко увеличилась. ЦБ РФ пришлось поднять показатель, чтобы избежать кризиса и мощной инфляции. Сейчас КС стабилизировалась. Мы подготовили таблицу ставки рефинансирования в 2022 году по месяцам для начисления пени (ключевой ставки):

| Расчетный период | Какая ставка применяется при расчете пени |

|---|---|

| С 01.02.2022 по 11.02.2022 | 8,50 |

| С 14.02.2022 по 25.02.2022 | 9,50 |

| С 28.02.2022 по 08.04.2022 | 20,00 |

| С 11.04.2022 по 29.04.2022 | 17,00 |

| С 04.05.2022 по май 2022 г. | 14,00 |

Если не знаете, какую ставку рефинансирования применять при расчете пени, если она менялась (КС), то посмотрите таблицу Центробанка. По правилам расчет пени производится так: 1/300 от ставки ЦБ РФ, действующей на период просрочки.

Влияние ключевой ставки на экономику заключается в следующем — она:

- формирует размер банковских кредитов населению и хозяйствующим субъектам;

- служит инструментом корректировки уровня инфляции;

- определяет размер привлеченных банком ресурсов;

- является индикатором стоимости заемных средств.

ВАЖНО!

С 1 января 2016 года ключевая ставка окончательно введена во все законодательные акты вместо ставки рефинансирования. Инструкция, как рассчитать ставку рефинансирования, больше неактуальна

А вот решение по КС принимают по особым правилам: ее определяют так, чтобы сохранить годовую инфляцию вблизи 4 %.

Если Центробанк решает снизить уровень инфляции, то ключевая ставка повышается. Механизм следующий: после повышения КС увеличиваются проценты по депозитам и кредитам, выдаваемым кредитными организациями. Покупательская способность падает из-за недостатка средств, уменьшается прессинг рубля, и падают темпы роста инфляции.

Еще один механизм использовали в 2014 году: тогда ЦБ принял решение поднять КС сразу на 70 %. Такое решение привело к недоступности краткосрочных кредитов для многих банков, что снизило объемы спекуляций на валютном рынке, способствовавших росту доллара. Снижение ставки служит стимулом для кредитования, активизации реального сектора экономики, наряду с демократизацией требований и показателей, которым должны отвечать кредитные организации (обороты, чистые активы и т.д.). Этот способ применяется, если в стране наблюдается стагнация, снижение деловой активности.

Как изменение ставки рефинансирования влияет на экономику и бизнес

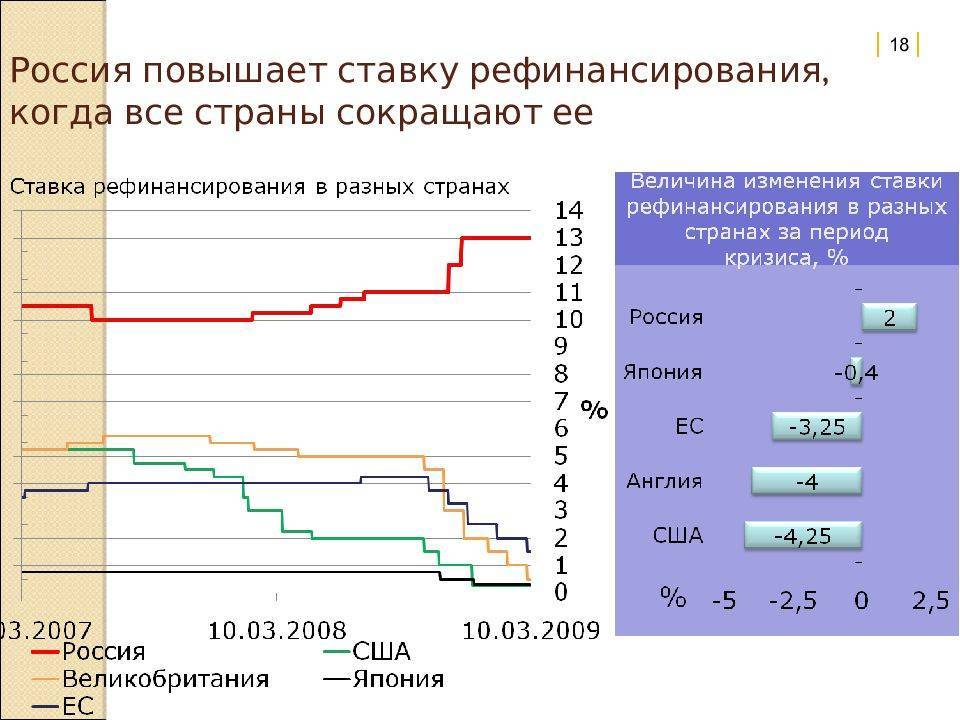

В связи с резким повышением ставки рефинансирования в 2014 году с 10,5 до 17% годовых коммерческие банки были вынуждены поступить так же с потребительскими займами и кредитами для бизнеса. Это вызвало недовольство среди населения, ведь такое спасение национальной валюты привело лишь к удорожанию необходимых кредитов.

После курс выровнялся, но столь ожидаемого понижения действующей ставки не произошло. По заверению Центробанка, показатель изменится только при наличии устойчивой тенденции к снижению инфляции и инфляционных ожиданий. Позже, на Национальном финансовом совете при ЦБ, эксперты заявили, что подобное повышение ставки рефинансирования в России не привело к снижению инфляции. Предпринятый шаг не помог сдержать рост девальвации.

Как известно, процентная ставка по банковским займам не может быть ниже ставки рефинансирования, в связи с этим государство стремится снизить последний показатель, чтобы поспособствовать выдаче дешевых кредитов. Они, в свою очередь, позволят нарастить объемы производственных мощностей, произвести больше товара и создать новые рабочие места. Появившиеся возможности у компаний приведут к сокращению уровня безработицы и увеличению покупательской способности граждан.

Снижение ставок по ипотеке приводит к повышению спроса на недвижимость, что вызывает резкий скачок объема строительства. Это способствует увеличению оборота строительных магазинов и иных сопутствующих компаний.

Снижение показателя ЦБ России благотворно сказывается на курсе национальной валюты по отношению к зарубежной. Заграничные товары становятся более доступными российскому населению.

Значительные изменения претерпевает и фондовый рынок. Увеличение ставки рефинансирования и процентов по вкладам вынуждает инвесторов выводить все активы. Это приводит к необходимости поиска иного источника заработка, в данном случае – к инвестированию в депозиты. При минимальных рисках вкладчик получает максимальную выгоду.

Проценты по кредиту находятся в прямой зависимости от ставки рефинансирования, поэтому с ее увеличением значительно сокращаются возможности населения, но появляется дополнительная возможность заработка на вкладах. Также возрастает размер государственной пошлины, штрафов банков и налоговых инспекций.

Изменения ключевой ставки: что уже было и чего ждать?

В период с декабря 2014 г. по март 2018 г. ключевая ставка снизилась с 17% до 7,25%, а затем была дважды повышена Банком России и в декабре 2018 г. достигла 7,75%. Снижение ставки было связано со множеством факторов: снижение уровня инфляции до рекордного минимума, действие программы доступных кредитов и ипотеки, уменьшение количества кредитных организаций (с 2013 г. Банк России отозвал более 400 лицензий на осуществление банковской деятельности) и др. Все это привело к снижению ставок по кредитам и исторически рекордному показателю выдачи ипотечных займов в 2018 г. – 1,3 трлн руб., как сообщало БКИ «Эквифакс». Сейчас снижение ставки Банком России крайне маловероятно. Большинство экспертов спорят лишь о сохранении или небольшом повышении до 8%.

Учитывать необходимо и другие факторы воздействия ЦБ. Они используются параллельно изменению ставки. В первую очередь речь идет о валютных интервенциях, т.е. прямом участии Банка России на валютном рынке. ЦБ осуществляет операции по покупке и продаже иностранной валюты в целях пополнения или использования золотовалютных резервов. Покупая иностранную валюту, Банк России увеличивает ее стоимость, так как она выводится из обращения и переходит в категорию резервов, а значит, ее количество на рынке уменьшается.

Чем отличается учетная ставка от ставки рефинансирования

Учетная ставка Центрального Банка это — стоимость кредита, под которую ЦБ выдает деньги в долг коммерческим банкам.

Согласно действующему законодательству, Центробанк устанавливает учетную ставку минимального значения. Этот показатель еще называется ставкой рефинансирования. Но, в отличие от этого термина, коммерческие банки устанавливают учетную ставку тоже самостоятельно. Это важный финансовый инструмент, который позволяет управлять различными тенденциями на финансовом рынке.

Разница между ставкой ЦБ РФ и коммерческого банка

Если показатель Центрального Банка – это ключевой индекс, позволяющий изменить ситуацию на рынке, то в случае с коммерческим – это цена кредитов, которые фирма выдает физическим и юридическим лицам.

Она рассчитывается индивидуально, исходя из следующих нюансов:

- состояние кредитного портфеля организации;

- уровень закредитованности населения;

- состояние финансового рынка;

- наличие свободных денежных средств.

Разница между ключевой ставкой и процентом банка – это доход финансово-кредитного учреждения. Сегодня российские организации выдают кредиты, стоимость которых превышает показатель рефинансирования в 7–8 раз. Несмотря на постепенное снижение стоимости ссуд для кредиторов, они не спешат снижать проценты.

На что влияет ставка коммерческого банка

По сути, она влияет только на стоимость кредитов конкретно взятого банка. Но если ее меняют такие гиганты, как Альфа-Банк, ВТБ или Сбербанк, то происходит тенденция по изменению ситуации на рынке в целом.

Существует несколько видов ставок:

- простая;

- сложная;

- номинальная.

В зависимости от ее вида, необходимо применять различные формулы для расчета итоговой переплаты по кредиту.

Сегодня банки не заинтересованы снижать процент по кредитам, так как состояние кредитного портфеля не идеально. Доля невозвратных долгов достаточно высока. Кредиторы обязаны платить налоги на прибыль с выданных ссуд. Именно поэтому в ближайшее время россиянам не придется ждать значимого снижения процентов.

Откуда берется конкретное значение ставки рефинансирования?

Ставка рефинансирования определяется исходя из текущей экономической ситуации в стране и уровня инфляции. Если уровень инфляции повышается, то центробанк повышает ставку рефинансирования. Если уровень инфляции понижается, то Центробанк понижает ставку рефинансирования.

Выглядит обычно это следующим образом: когда ставка рефинансирования низкая, то кредиты становятся доступными. Процентная ставка по кредитам падает и люди охотно берут их. Еще бы, ведь переплачивать придется немного, тогда взять деньги в долг выгодно. Можно купить массу всего и потихоньку расплачиваться.

В итоге, когда денег у людей на руках много, то покупок становится больше, в следствие чего товары обычно начинают дорожать. Люди начинают сметать все с прилавков. Товаров на всех начинает не хватать и продавцы начинают поднимать на них цены. Вместе с этим начинает расти инфляция.

Напомню, инфляция – это процесс обесценивания денег, когда в разные периоды времени, на одну и ту же сумму денег, вы можете купить разное количество одного и того же товара.

Высокий уровень инфляции отражается на благосостоянии людей. Чем выше инфляция, тем ниже уровень благосостояния людей и тем более они не довольны. А это уже угроза для правительства страны, так как недовольный народ может восстать и выбрать себе других правителей.

Поэтому, ставка рефинансирования выступает неким инструментом для влияния на уровень инфляции в стране. Для снижения инфляции ставку рефинансирования поднимают. От чего кредиты становятся дороже. Людям становится невыгодно и дорого их брать, что в итоге отражается на покупательской способности.

Денег у людей становится меньше и люди начинают меньше тратить. Заработанные средства идут только на самое необходимое. Приходится отказываться от деликатесов и новомодных гаджетов. Из-за этого продажи в магазинах падают и продавцы начинают снижать цены на товары. Все это приводит к снижению инфляции.

Банковская сфера

Наиболее активно и последовательно ставка рефинансирования Банка России используется в сфере обращения банковского капитала. Помимо того, что под эту ставку предоставляются кредиты другим субъектам банковской системы, встречаются еще несколько случаев использования этого инструмента.

Статьей 38 Закона о ЦБ РФ Банку России предоставлено право взыскивать в бесспорном порядке с кредитной организации при нарушении нормативов обязательных резервов сумму недовнесенных средств, а также штраф в установленном размере, но не более двойной ставки рефинансирования.

Статья 31 Федерального закона от 02.12.1990 N 395-1 “О банках и банковской деятельности” регулирует взаимоотношения кредитной организации и ее клиентов:

“…в случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России”.

Статьей 8 Федерального закона от 25.02.1999 N 40-ФЗ “О несостоятельности (банкротстве) кредитных организаций” устанавливается порядок оказания финансовой помощи кредитной организации ее учредителями (участниками) и иными лицами:

“…финансовая помощь кредитной организации ее учредителями (участниками) и иными лицами может быть оказана в форме размещения денежных средств на депозите в кредитной организации со сроком возврата не менее шести месяцев и с начислением процентов по ставке, не превышающей процентной ставки рефинансирования (учетной ставки) Банка России”.

Статьей 26 Федерального закона N 40-ФЗ установлено, что в случае введения моратория на удовлетворение требований кредиторов кредитной организации (на срок не более трех месяцев) проценты по ставке рефинансирования Банка России начисляются на сумму требований кредитора по денежным обязательствам и (или) обязательным платежам в размере, установленном на момент введения моратория, без учета начисленных процентов, а также примененных неустоек (штрафов, пени) и иных финансовых (экономических) санкций.

В связи с принятием части первой Налогового кодекса РФ (далее по тексту – НК РФ) с 1 января 1999 г. ставка рефинансирования Банка России в банковской сфере применяется дополнительно в следующих случаях:

при нарушении срока исполнения поручения о перечислении налога или сбора:

в соответствии со ст.133 НК РФ нарушение банком установленного срока исполнения поручения налогоплательщика (плательщика сбора) или налогового агента о перечислении налога или сбора, влечет взыскание пени в размере одной стопятидесятой ставки рефинансирования Банка России, но не более 0,2 процента за каждый день просрочки;

при неисполнении банком решения о взыскании налога:

в соответствии со ст.135 НК РФ неисполнение банком в установленный срок инкассового поручения (распоряжения) налогового органа о перечислении со счета налогоплательщика или налогового агента при наличии на нем достаточных денежных средств для уплаты суммы налога, включая пени, влечет взыскание штрафа в размере одной стопятидесятой ставки рефинансирования Банка России, но не более 0,2 процента за каждый день просрочки.

По налоговым отношениям, возникающим в процессе осуществления банками своей деятельности, ставка рефинансирования Банка России применяется еще в одном случае, предусмотренном п.2.6 Инструкции Госналогслужбы России от 10.08.1995 N 37 “О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций” (далее по тексту – Инструкция N 37). Речь идет о выдаче работникам банка ссуды, уровень процентной ставки по которой ниже той, которая обычно применяется банком для сторонних клиентов. При этом в целях налогообложения валовая прибыль увеличивается по таким ссудам на сумму компенсации разницы в процентах. Сумма компенсации разницы в процентах по ссудам, выдаваемым работникам банка, определяется по средневзвешенному проценту, рассчитанному по всем ссудам, выданным юридическим и физическим лицам по состоянию на 1-е число месяца, в котором получены ссуды вышеуказанными лицами. Если банк не может обеспечить расчеты средневзвешенного процента по выданным ссудам на 1-е число месяца, сумма компенсации может быть определена исходя из учетной ставки Банка России, действовавшей на дату выдачи ссуды физическому лицу, увеличенной на три пункта.

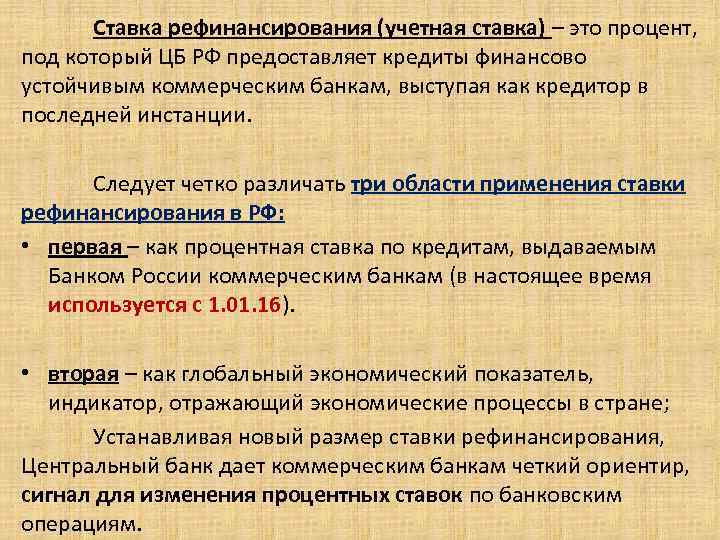

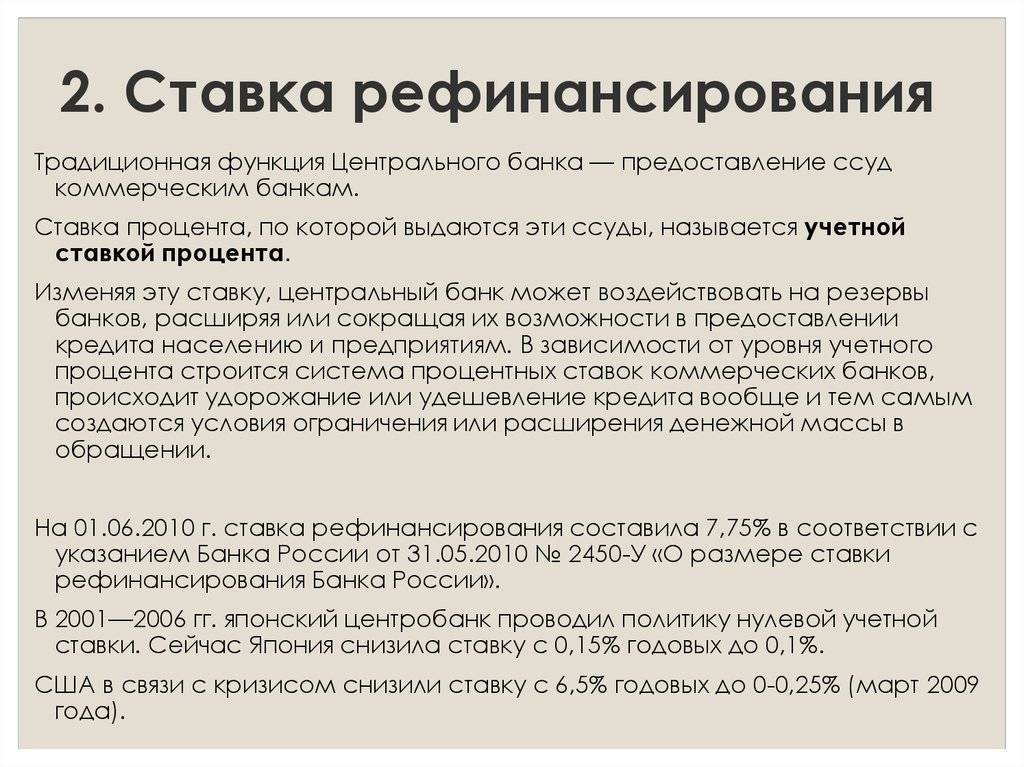

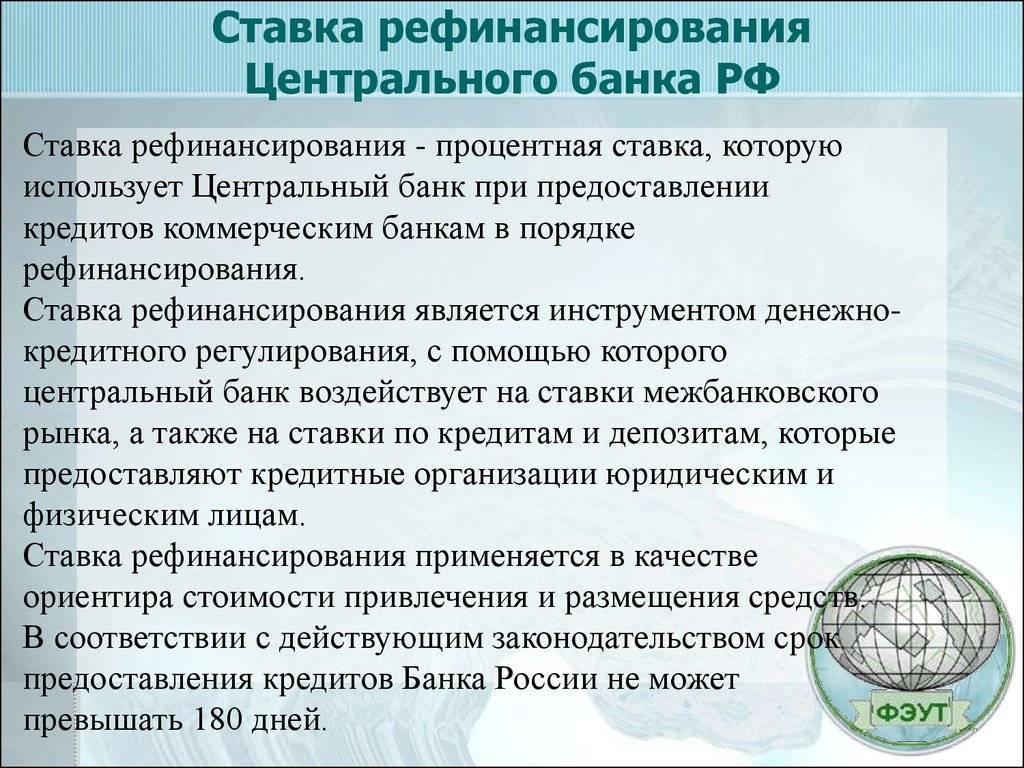

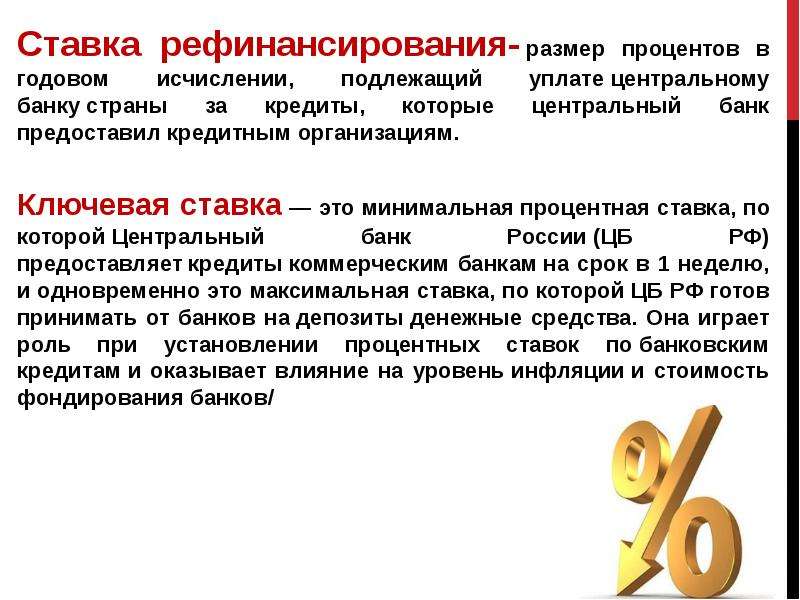

Что такое ставка рефинансирования ЦБ РФ

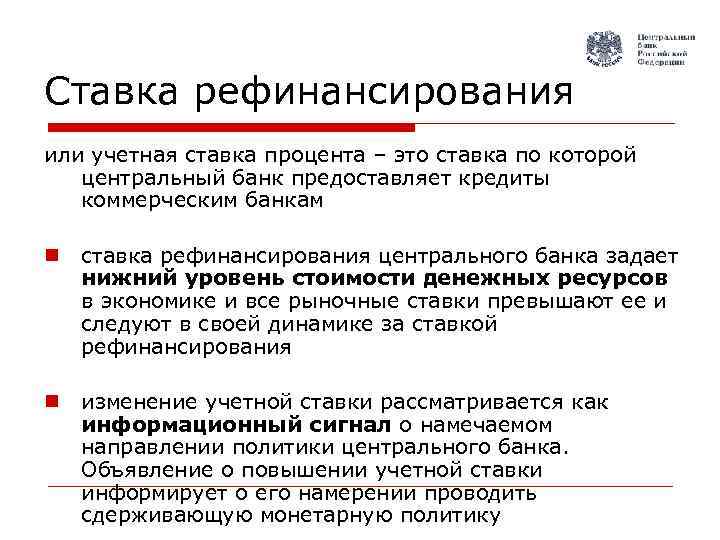

Ставка рефинансирования (учетная ставка) – это ставка, по которой Центральный банк РФ кредитует (рефинансирует) коммерческие банки, т.е. ставка рефинансирования представляет собой размер годовых процентов, подлежащий уплате Банку России за кредиты, предоставленные кредитным организациям.

Как известно, Центральный Банк России дает деньги в долг (кредит) коммерческим банкам, которые (в свою очередь) дают деньги в долг (кредиты) физическим лицам и организациям, поэтому ставка рефинансирования (учетная ставка) является инструментом денежно-кредитного регулирования, с помощью которого Центральный банк воздействует на ставки межбанковского рынка и на ставки по кредитам и депозитам, которые предоставляют кредитные организации юридическим и физическим лицам. Рост ставки рефинансирования связан с повышением темпов и замедлением темпов экономического роста. Снижение ставки рефинансирования способствует сдерживанию инфляции и удешевлению финансовых ресурсов для банков, повышению спроса на кредитные продукты банков. От учетной ставки напрямую зависят ставки по кредитам, предоставляемым банками населению.

Основная проблема, возникающая в связи с выбором в качестве расчетной ставки процентов годовых именно ставки рефинансирования Центрального банка, заключается в том, что данная ставка существенно меньше реальных ставок, по которым в экономике банки кредитуют население и бизнес. Ведь коммерческий банк, получивший финансирование из Центрального банка и перенаправляя средства в кредитование населения и предпринимателей, должен зарабатывать и желательно зарабатывать много. Единственный сдерживающий фактор в данной ситуации – это конкуренция за заемщика. Но и она не позволяет банкам работать в убыток. Между ставкой рефинансирования Центрального банка и реальными ставками кредитования в экономике всегда существует разрыв, который в теории тем выше, чем меньше межбанковская конкуренция. Причем чем больше наши банки будут рефинансироваться в ЦБ РФ, тем сильнее будет проявляться данная “классическая” закономерность.

Таким образом, устанавливая определенные учетные ставки, воздействуя на стоимость кредита, Центральный банк на государственном уровне формирует политику ценообразования, оказывает значительное влияние на решение социальных проблем в стране и на укрепление денежно-кредитной системы.

В целях реализации нормативного регулирования в сфере денежно-кредитной политики и обеспечения применения ключевой ставки Банка России как индикатора стоимости заемных средств Правительство РФ своим Постановлением от 9 декабря 2015 г. № 13401 установило правила применения ключевой ставки Банка России с 1 января 2016 года, в котором закреплено, что во всех отношениях, на которые распространяется действие актов Правительства РФ, где содержится понятие “ставка рефинансирования”, с 1 января 2016 года будет применяться понятие “”, если другое не предусмотрено федеральным законом.

Решением Банка России (Информации Банка России от 11 декабря 2015 г. “О ставке рефинансирования Банка России”, Указание Банка России от 11.12.2015 N 3894-У) с 1 января 2016 года:

значение ставки рефинансирования приравняют к значению ключевой ставки ЦБ РФ, определенному на соответствующую дату;

ставка рефинансирования будет меняться одновременно с изменением ключевой ставки на ту же величину;

самостоятельное значение ставки рефинансирования не устанавливается.

Может ли банк из-за изменения ключевой ставки пересчитать проценты по кредиту или вкладу?

Денежно-кредитная политика государства – далекая от понимания рядовых граждан сфера. Людей интересуют обычно лишь низкая инфляция и дешевые кредиты. Кстати, эти два явления нередко противопоставлены друг другу, так как дешевые кредиты влекут за собой обесценивание денег.

Есть еще один вопрос, который заботит граждан: может ли банк после изменения ключевой ставки пересчитать в одностороннем порядке проценты по вкладам и кредитам? Лишь внимательное изучение договора позволит ответить на этот вопрос.

С одной стороны, в феврале прошлого года ЦБ рекомендовал банкам прописывать в кредитных договорах «плавающую ставку», изменение которой будет пропорционально изменению ключевой ставки. Такая зависимость может быть выгодна клиенту, если ставка снижается. Но это может быть и накладно: если ставка вырастет, то заемщик заплатит значительно больше процентов по кредиту. С другой стороны, доля таких кредитов в российских банках ничтожно мала: 3–5%, по данным ВТБ.

Большинство случаев одностороннего увеличения ставки по кредитам связано не с изменением ключевой ставки, а с отказом граждан от страховых услуг по потребительским кредитам. Тут закон стоит на стороне банка, так как ст. 7 Федерального закона «О потребительском кредите (займе)» предусматривает право кредитора повысить ставку по кредиту, подразумевающему обязательное заключение страхового договора. Такое же право предоставлено банку, если клиент нарушил сроки возврата кредита или если деньги были выданы на льготных условиях (например, в рамках зарплатного проекта), но в период действия договора основания выдачи льготного кредита отпали.

Что касается вкладов, согласно ст. 838 ГК РФ, если не установлен размер процентов в договоре, он определяется ключевой ставкой, а значит, и изменяется вместе с ней. При этом указано, что по срочным вкладам физических лиц банк не может в одностороннем порядке уменьшать процентную ставку даже при изменении рыночной обстановки и ставки рефинансирования, а вот в случае со вкладами юридических лиц возможно предусмотреть такое право в договоре (но эта возможность не распространяется на вклады, удостоверенные сберегательными и депозитными сертификатами). Поэтому отразиться изменение ключевой ставки может в первую очередь на сбережениях организаций, а не населения.

Большие риски должны учитывать валютные заемщики и вкладчики. Ведь банк не обязан пересчитывать проценты по вкладам и кредитам в иностранной валюте при резких колебаниях курса, которые нередко связаны и с изменением ставки. А повышение курсов валют может привести к невозможности заемщиков платить проценты. Поэтому в данном случае кредитные организации могут пойти на изменение ставок и рефинансирование кредитов, т.е. повторно предоставить деньги в долг для погашения ранее полученных кредитов. Параллельно государство может запустить программы поддержки и льготного рефинансирования. Однако они нередко вызывали критику банковского сообщества, так как «убивают» рисковую составляющую валютных кредитов, сохраняя при этом такие риски для банков.

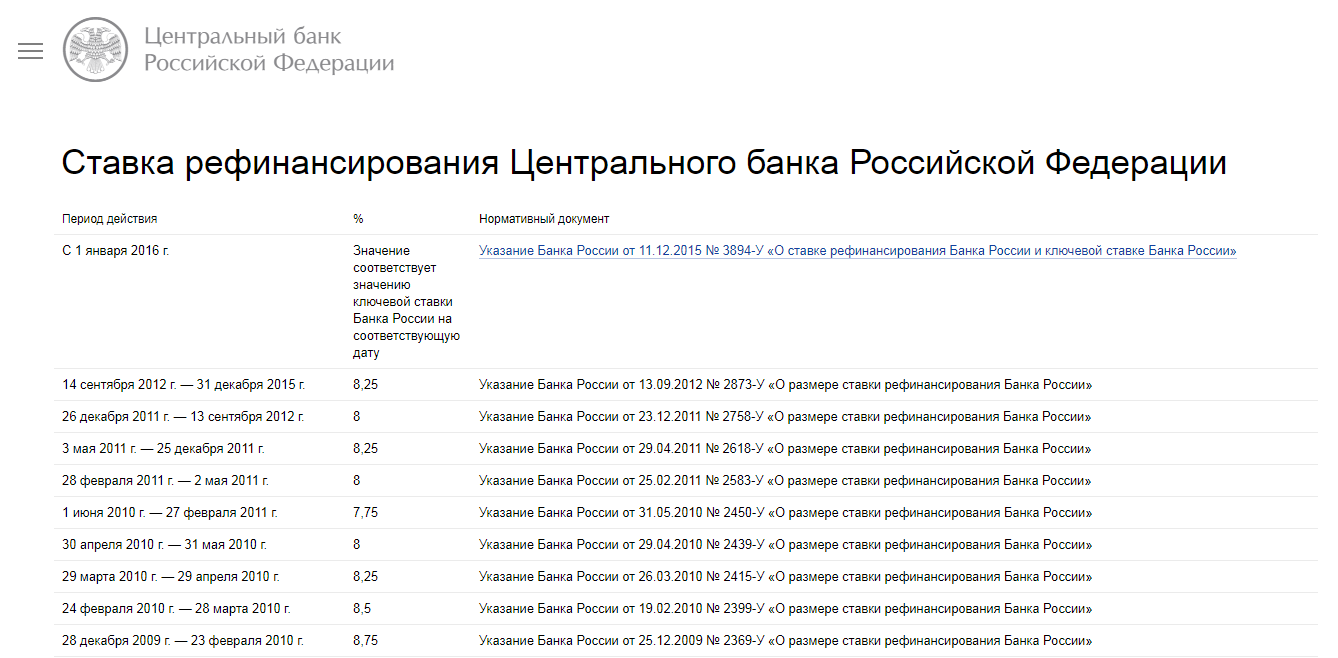

Таблица значений ставки рефинансирования Центрального банка России по годам

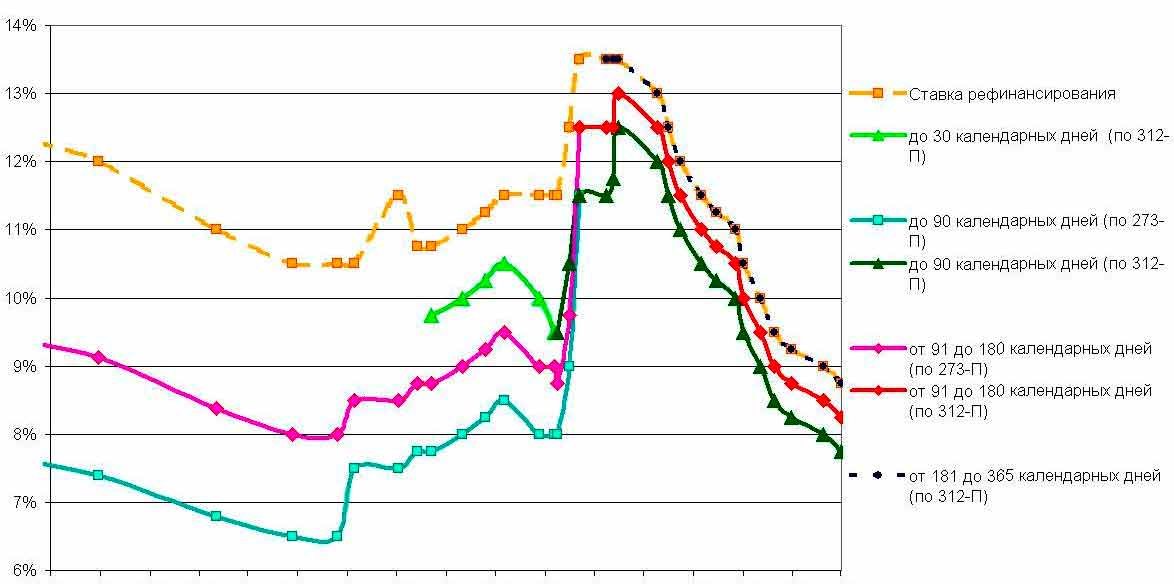

Изучив динамику ставки рефинансирования, можно проследить темпы развития экономики, периоды спада и роста, кризисные ситуации и восстановление.

| Период | Показатель (на начало и конец периода) |

| 25 апреля 2021 г. – 13 июня 2021 г. | 5% |

| 23 марта 2021 г. – 25 апреля 2021 г. | 4,5% |

| 27 июля 2020 г. – 22 марта 2021 г. | 4,25% |

| 22 июня 2020 г. – 26 июля 2020 г. | 4,5% |

| 27 апреля 2020 г. – 21 июня 2020 г. | 5,5% |

| 10 февраля 2020 г. – 27 апреля 2020 г. | 6% |

| 16 декабря 2019 г. – 10 февраля 2020 г. | 6,25% |

| 28 октября 2019 г. – 16 декабря 2019 г. | 6,5% |

| 09 сентября 2019 г. – 28 октября 2019 г. | 7% |

| с 30 июля 2019 – по 09 сентября 2019 | 7,25% |

| с 17 июня 2019 – по 30 июля 2019 | 7,50% |

| с 17 декабря 2018 – по 16 июня 2019 | 7,75% |

| с 17 сентября 2018 – по 16 декабря 2018 | 7,50% |

| с 26 марта 2018 – по 16 сентября 2018 | 7,25% |

| с 12 февраля 2018 – по 25 марта 2018 | 7,50% |

| с 18 декабря 2017 – по 11 февраля 2018 | 7,75% |

| с 30 октября 2017 – по 17 декабря 2017 | 8,25% |

| с 18 сентября 2017 – по 29 октября 2017 | 8,50% |

| с 19 июня 2017 – по 17 сентября 2017 | 9,00% |

| с 02 мая 2017 – по 18 июня 2017 | 9,25% |

| с 27 марта 2017 – по 01 мая 2017 | 9,75% |

| с 19 сентября 2016 – по 26 марта 2017 | 10,00% |

| с 14 июня 2016 – по 18 сентября 2016 | 10,50% |

| с 03 августа 2015 – по 13 июня 2016 | 11,00% |

| с 16 июня 2015 – по 02 августа 2015 | 11,50% |

| с 05 мая 2015 – 15 июня 2015 | 12,50% |

| с 16 марта 2015 по 04 мая 2015 | 14,00% |

| с 02 февраля 2015 по 15 марта 2015 | 15,00% |

| с 16 декабря 2014 по 01 февраля 2015 | 17,00% |

| с 12 декабря 2014 по 15 декабря 2014 | 10,50% |

| с 05 ноября 2014 по 11 декабря 2014 | 9,50% |

| с 28 июля 2014 по 04 ноября 2014 | 8,00% |

| с 28 апреля 2014 по 27 июля 2014 | 7,50% |

| с 03 марта 2014 по 27 апреля 2014 | 7,00% |

| с 13 сентября 2013 по 02 марта 2014 | 5,50% |

| 2012 – 2015 | 8,25% |

| 26 декабря 2011 – 13 сентября 2012 | 8% |

| 3 мая 2011 – 25 декабря 2011 | 8,25% |

| 28 февраля 2011 – 2 мая 2011 | 8% |

| 1 июня 2010 – 27 февраля 2011 | 7,75% |

| 30 апреля 2010 – 31 мая 2010 | 8% |

| 29 марта 2010 – 29 апреля 2010 | 8,25% |

| 24 февраля 2010 – 28 марта 2010 | 8,5% |

| 28 декабря 2009 – 23 февраля 2010 | 8,75% |

| 25 ноября 2009 – 27 декабря 2009 | 9% |

| 30 октября 2009 – 24 ноября 2009 | 9,5% |

| 30 сентября 2009 – 29 октября 2009 | 10% |

| 15 сентября 2009 – 29 сентября 2009 | 10,5% |

| 10 августа 2009 – 14 сентября 2009 | 10,75% |

| 13 июля 2009 – 9 августа 2009 | 11% |

| 5 июня 2009 – 12 июля 2009 | 11,5% |

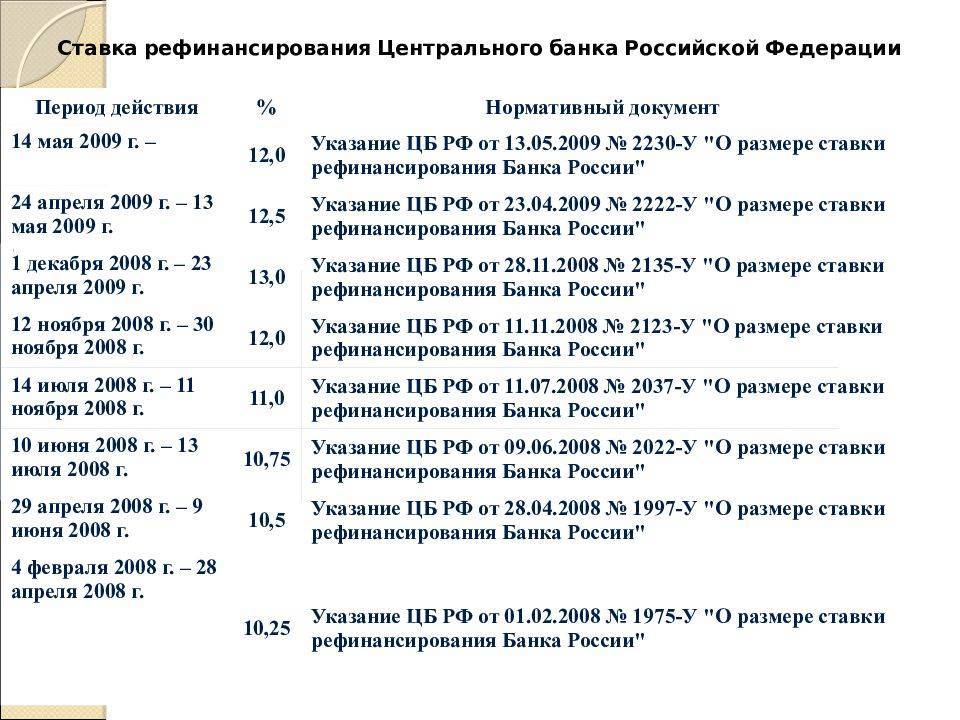

| 14 мая 2009 – 4 июня 2009 | 12% |

| 24 апреля 2009 – 13 мая 2009 | 12,5% |

| 1 декабря 2008 – 23 апреля 2009 | 13% |

| 12 ноября 2008 – 30 ноября 2008 | 12% |

| 14 июля 2008 – 11 ноября 2008 | 11% |

| 10 июня 2008 – 13 июля 2008 | 10,75% |

| 29 апреля 2008 – 9 июня 2008 | 10,5% |

| 4 февраля 2008 – 28 апреля 2008 | 10,25% |

| 19 июня 2007 – 3 февраля 2008 | 10% |

| 29 января 2007 – 18 июня 2007 | 10,5% |

| 2006 | 12–11,5% |

| 2005 | 13% |

| 2004 | 14% |

| 2004 | 16–14% |

| 2003 | 18% |

| 2003 | 21–18% |

| 2002 | 25–21% |

| 2000 | 55–28% |

| 1999 | 60% |

| 1998 | 28–80% |

| 1997 | 48–21% |

| 1996 | 160–60% |

| 1995 | 180–170% |

| 1994 | 210–170% |

| 1993 | 80–180% |

| 1992 | 20–50% |

*С 1 января 2016 года ставка рефинансирования приравнена к ключевой.

Минимальная ставка за весь рассматриваемый период составила 4,25%. По прогнозам экспертов Банка России, размер ставки рефинансирования, при стабильном развитии экономики, будет постепенно снижаться, открывая новые возможности не только для банковских организаций, но и для граждан страны.

Взаимосвязь с инфляцией

Изменение ставки рефинансирования имеет разнонаправленное действие. В частности, регулировка рассматриваемого инструмента влияет на уровень инфляции в стране. А этот показатель непосредственно затрагивает интересы всех людей и компаний.

На 2017–2018 годы ЦБ РФ сформулировал свою основную задачу, как удержание уровня инфляции в диапазоне 4–4,5% годовых. Аналитики регулятора рассчитывают при помощи таких действий стабилизировать ситуацию с финансами в России и выйти на устойчивые темпы экономического роста.

Логика здесь простая. Повышение ключевой ставки для коммерческих банков означает удорожание денег, которые могут быть получены в ЦБ РФ. Нормальной реакцией финансово-кредитных учреждений является увеличение процентов по кредитам. Компании и физические лица в такой ситуации меньше тратят и инвестируют. Деньги сберегаются. Падает спрос на товары и услуги. Как следствие, инфляция снижается.

Понижение ключевой ставки для коммерческих банков значит удешевление денежных средств, получаемых в ЦБ РФ. Проценты по кредитам уменьшаются. Физические и юридические лица активно инвестируют. Возрастает спрос на товары и услуги. Инфляция повышается.

На что влияет ставка рефинансирования

Ставка рефинансирования оказывает сильное влияние на население, поскольку на неё ориентируются все банки при выборе ставки по кредиту и банковским вкладам. За счёт этих процессов также зависит и инфляция.

Например, ставка по кредиту на может быть ниже ставки рефинансирования.

На банковский вклад она влияет следующим образом: если банк предлагает ставку по вкладу выше, чем ставка рефинансирования на 5 базисных пункта, то на доход свыше необходимо платить налог. Например, ставка по вкладу 14%, а ставка рефинансирования 8%. В этом случае на дохода в 1% надо будет заплатить налог.

Также ключевая ставка ЦБ влияет на доходность облигаций. В первую очередь гособлигаций ОФЗ. Она отображает безрисковую кривую доходности.

Ставка оказывает влияние на доходность по акциям. Например, если ожидаемая доходность акции 15% годовых, а облигации дают также 15%, то все инвесторы выберут облигации, поскольку ожидаемая прибыль одинаковая, а риски меньше. Поэтому при падении ключевой ставки акции растут, поскольку доходность облигаций падает, значит повышается интерес к акциям.

В США ключевая процентная ставка называется “Federal funds rate”. Ее устанавливает центральный банк США — ФРС. Поскольку доллар является доминирующей валютой в мире, а ставка FFR оказывает почти определяющее влияние на его стоимость, то и валютные рынки, цены на сырьевые товары, фондовые рынки реагируют на его прогнозы и изменения очень эмоционально.