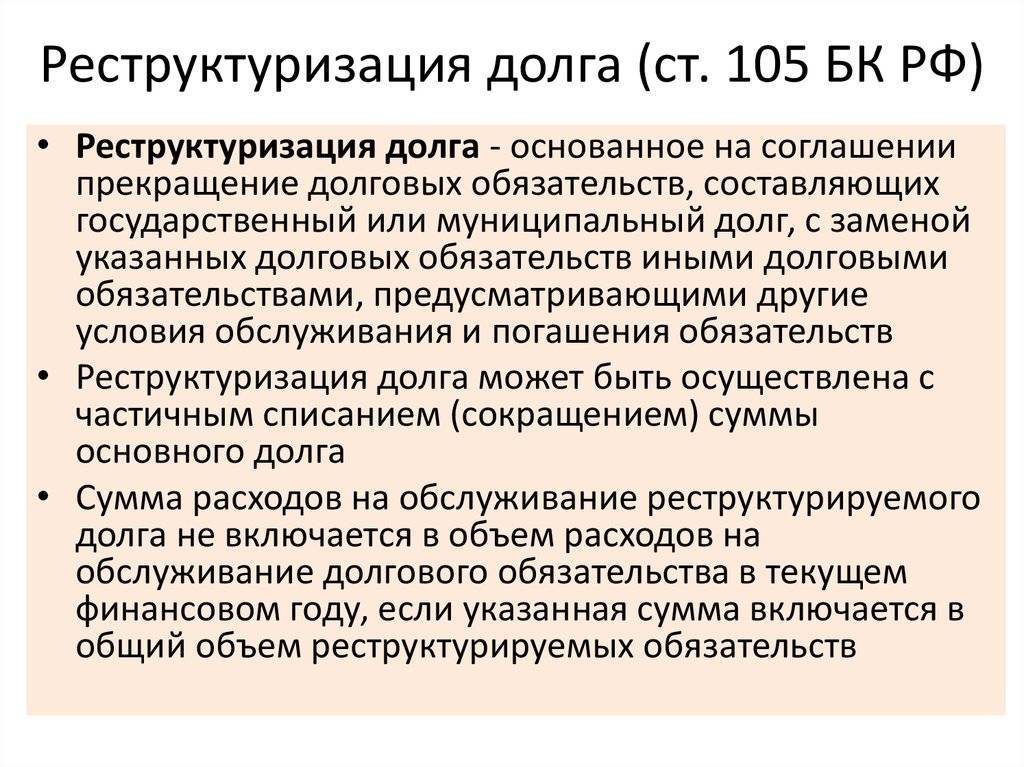

Понимание реструктуризации корпоративного долга

Потребность в реструктуризации корпоративного долга часто возникает, когда компания испытывает финансовые трудности и испытывает трудности с выполнением своих обязательств, таких как выплаты по долгу. Проще говоря, компания должна больше долга (и выплат по долгу), чем может принести доход. Если проблем достаточно, чтобы создать высокий риск банкротства компании, она может вести переговоры со своими кредиторами, чтобы уменьшить это бремя и повысить свои шансы избежать банкротства.

В США процедура по главе 11 позволяет компании получить защиту от кредиторов в надежде на пересмотр условий долговых соглашений и выживание в качестве непрерывного предприятия. Даже если кредиторы не согласны с условиями выдвинутого плана, суд может определить его справедливость и наложить план на кредиторов.

Смена валюты

В момент экономического кризиса или колебаний курса национальной валюты из-за влияния внешних факторов, клиенты банковских организаций первые испытывают на себе процессы девальвации. Вчерашний кредит сегодня превращается в непосильную ношу и становится настоящей обузой для заёмщика. Подобная ситуация наблюдалась на финансовом рынке в период с 2014 по 2015 год, когда экономика страны находилась в кризисном состоянии из-за штрафных санкций.

Те заёмщики, что имели на руках кредит в иностранной валюте, оказались в ситуации, когда не могли в полной мере вносить обязательный ежемесячный платёж, выросший в разы. На помощь растерянным клиентам пришла программа реструктуризации, в ходе которой осуществлялся пересмотр курса валюты по отношению к тем показателям, что фигурировали в момент подписания договора.

Самостоятельно

банки редко прибегают к подобному решению, так как они заведомо теряют

приличный процент в ходе размена валюты. Подобное решение диктует правительство

страны, чтобы несколько ослабить кредитные тиски, индивидуально подобные

решения банк не принимает.

Кто может реструктуризировать долги по кредиту

Есть несколько вариантов реструктуризации кредитного долга для физического лица. Этим может заниматься как непосредственно банк, где займ был взят, так и государство. Но последнее – не лучший вариант, так как он связан с определенными трудностями и проблемами в дальнейшем.

Сам кредитор

Банк может предоставить реструктуризацию кредита в случае, если у клиента возникают проблемы с выплатой. Например, он потерял работу или появилась срочная статья расходов (то есть болезнь или что-то такое). В такой ситуации кредитор может пойти навстречу потенциальному должнику и изменить условия кредита. То есть увеличить срок выплаты и, соответственно, уменьшить размер ежемесячных взносов. Но соответственно с увеличением долга поднимется и итоговая сумма. Кроме того, иногда вместе с облегчением нагрузки поднимаются и проценты.

Если при переговорах с банком упомянуть, что в случае отказа по реструктуризации вы начнете процедуру банкротства – то условия можно немного смягчить. Но к такому аргументу лучше прибегать в крайних случаях – возможно, удастся договориться без угроз.

Государство

При оформлении банкротства физического лица также можно добиться реструктуризации через государство. В таком случае все равно придется выплачивать долги, но уже на других условиях – ставка по кредиту будет выставлена по Центробанку (что заметно выгоднее, чем предложения от банков), а срок составит 36 месяцев.

Сейчас процедура банкротства подчиняется Федеральному Закону №127, в котором прописано, что можно реструктуризировать кредит. И только если у должника не получится за установленный срок выплатить деньги, начинается распродажа имущества.

Добиваться реструктуризации через государство стоит тогда, когда других вариантов уже не остается. Потому что банкротство физических лиц сопряжено с определенными проблемами в будущем – как минимум, на какое-то время нельзя будет выезжать заграницу и покупать/продавать имущество. Также будут заблокированы все счета и карты, так что с безналичным расчетом придется попрощаться.

Впрочем, если эти неудобства для должника несущественны, то можно воспользоваться признанием собственной неплатежеспособности и не выплачивать долги на условиях банка. Хотя последний часто идет на уступки, если услышит о банкротстве.

Методы и виды реструктуризации задолженности

Как мы уже отметили выше, существует несколько способов реструктуризации финансовых задолженностей, поэтому перед началом проведения данной процедуры кредитор и заемщик должны договориться о выборе наиболее эффективного из них. Поскольку схема реструктуризации зависит и от конкретного вида долгового обязательства, предлагаем подробнее остановиться на каждом из ее методов.

Пролонгация.

Это самый распространенный вид реструктуризации финансовой задолженности, который заключается в увеличении срока кредитования и уменьшении ежемесячных платежей. Но, пролонгация обычно подразумевает увеличение общей суммы кредита за счет начисления дополнительных процентов.

Разберем механизм ее действия на конкретном примере.

Допустим, организация получила кредит в банке на сумму 5 млн рублей сроком на 18 месяцев под 20 % годовых.

В соответствии с первоначальными условиями кредитования переплата по данному займу составит примерно 792 тыс. рублей (при условии дифференцированных платежей).

Теперь представим, что неожиданные трудности в развитии бизнеса привели к тому, что компании пришлось просить банк о реструктуризации задолженности путем пролонгации сразу после получения кредитной выплаты. Кредитор пошел на уступки и увеличил срок кредита ровно в два раза, т. е. до 36 месяцев.

Путем ряда вычислений получаем новую сумму переплаты по взятому кредиту, которая составит 1,53 млн рублей.

Таким образом, с увеличением периода возврата долга значительно увеличилась и общая сумма переплаты.

Уменьшение процента по кредиту.

Данный вид реструктуризации задолженности является самым желанным для заемщика, но банки не так часто предлагают подобные условия своим должникам. Уменьшение срока по кредиту представляется возможным только в случае высокой лояльности со стороны банка и идеальной кредитной истории заемщика.

Изменение графика платежей.

Этот способ реструктуризации задолженности особенно актуален для тех заемщиков, чей бизнес связан с сезонными колебаниями спроса на производимый продукт или предоставляемые услуги. В данном случае банк может изменить график платежей с учетом особенностей получения доходов должником.

Кредитные каникулы

– достаточно популярный вид реструктуризации кредитной задолженности. Кредитные каникулы могут представлять собой отсрочку платежа только по основному долгу, т. е. заемщик продолжает ежемесячно выплачивать проценты согласно установленному графику, а выплата основного долга переносится банком на определенный срок.

Помимо этого, кредитные каникулы могут быть предоставлены банком в отношении всех платежей по кредиту, включая проценты

Обратите внимание, что кредитные каникулы имеют и свои минусы: когда их срок закончится, размер платежа возрастет, поскольку заемщику придется наверстывать график погашения задолженности. Кроме того, за счет начисления дополнительных процентов увеличится и общая переплата по кредиту

Замена валюты кредита.

Еще один метод реструктуризации кредитной задолженности, который применяется в тех случаях, когда после выдачи кредита заемщику имело место стремительное изменение курса валюты (к примеру, девальвация).

Рефинансирование.

Данный метод считается наиболее благоприятным для заемщика. Его суть заключается в предоставлении должнику нового кредитного займа на более выгодных условиях, при этом часть полученной суммы автоматически уходит на полное погашение задолженности по предыдущему обязательству. Плюс ко всему, при рефинансировании банки часто аннулируют долги заемщика по накопившимся неустойкам.

Помимо вышеперечисленных, в банковской сфере существуют и другие способы реструктуризации финансовой задолженности индивидуальных предпринимателей и юридических лиц. Среди этих методов банк может выбрать наиболее подходящий, в зависимости от финансовой состоятельности конкретного клиента:

| Метод реструктуризации | Увеличение срока выплат | Изменение размера суммы | Погашение долга активами | Сокращение суммы долга | Прежние условия |

| Изменение условий договора | Да | Да | Да | Нет | Нет |

| Оформление дополнительного соглашения о новации | Нет | Нет | Да | Нет | Нет |

| Подписание соглашения об отступном | Нет | Нет | Нет | Да | Нет |

| Оформление цессии в виде уступки прав требования | – | – | – | – | Нет |

| Перевод долга | – | – | – | – | Да |

| Зачет задолженностей | Нет | Нет | Нет | Да | Нет |

| Прощение долга | Нет | Да | Нет | Да | Нет |

| Конвертация кредита в акции | Нет | Нет | Нет | Да | Нет |

Причины для реструктуризации кредита

Причиной для реструктуризации может стать:

- потеря ежемесячного дохода;

- увольнение с работы;

- потеря одного из кормильцев;

- призыв в армию;

- резкое ухудшение здоровья;

- потеря трудоспособности;

- изменение финансового рынка (рост валюты);

- различные жизненные обстоятельства.

К решению о рефинансировании приходят многие семьи, чей уровень дохода в связи с кризисом упал.

Опасаясь допустить просрочку платежа, у заемщика возникает острая необходимость перекредитования. Ведь ежемесячная просрочка грозит строгими штрафными санкциями, да и в черный список заемщиков попадать не хочется.

Объективные причины реструктуризации

Да, рефинансирование не освобождает от финансовой ответственности и не уменьшает суммы оставшегося долга, но позволяет спокойно его погашать, без штрафных санкций и испорченной кредитной истории. После подписания нового договора, у клиента появляется возможность растянуть срок. Как правило, банки увеличивают срок кредитования, что позволяет снизить финансовую нагрузку по ежемесячному платежу.

Особый интерес перекредитования представляют кредитные программы, срок погашения которых свыше трех лет. Это позволяет существенно облегчить схему погашения задолженности.

Говоря о подписании нового договора, на этом и нужно сделать основной акцент.

В отличие от рефинансирования, при реструктуризации не заключается новый договор. Изменяется лишь его дополнение, в котором отражается график ежемесячного погашения.

Основные отличия:

- наличие просрочек и плохой кредитной истории может стать поводом для отказа в рефинансировании займа;

- рефинансирование бывает внутренним и внешним. Любой новый кредитор может рефинансировать существующий договор.

- реструктуризация проводится только в том банке, в котором оформлялся займ.

Реструктуризация банковского кредита

Реструктуризация оформляется в отношении разных кредитов, в том числе ипотечных, целевых, потребительских. Нюансы процедуры зависят от конкретного банковского учреждения. Рассмотрим общую очередность действий:

- Должник заполняет анкету. В ней прописываются основания для реструктуризации (к примеру, резкое ухудшение финансового положения), информация об имуществе компании, ее доходах и расходах.

- Выбирается подходящий вариант перекредитования.

- Анкета анализируется отделом по работе с просроченными кредитами.

- Проводится собеседование у сотрудников отдела.

- Дебитор собирает документы.

- На основании предоставленных документов принимается решение о реструктуризации.

- Составляется и подписывается соглашение.

В некоторых банковских учреждениях вместо анкеты должник заполняет заявление.

Отличия реструктуризации от рефинансирования

Реструктуризация долга – это не единственный способ уменьшить финансовую нагрузку на должника. Еще одним не менее распространенным и часто применяемым на практике вариантом решения проблемы выступает рефинансирование кредита. Несмотря на схожесть целей, мероприятия имеют несколько существенных различий. Главное из них заключается в следующем: рефинансирование – это получение нового кредита, а реструктуризация – это изменение условий существующего. Можно выделить и несколько других значимых отличий:

- основание для применения. Рефинансирование осуществляется заемщиком при наличии выгодного предложения и в большинстве случаев в рамках оптимизации расходов собственного бюджета. Реструктуризация, как правило, становится вынужденной мерой по восстановлению платежеспособности должника. При этом его тяжелое финансовое состояние обычно имеет четко выраженную причину;

- механизм реализации. Суть рефинансирования – снижение процентной ставки по кредиту. Реструктуризация предусматривает использование разнообразных инструментов, в числе которых не только уменьшение процента, но и кредитные каникулы, увеличение продолжительности кредита, другие льготы и преференции для должника;

- участник сделки — банк. В подавляющем большинстве случаев рефинансирование предполагает получение нового кредита в одном банке и направление заемных средств для погашения обязательств в другом, хотя допускается реализация мероприятия и внутри одной финансовой организации. В свою очередь, реструктуризация всегда проводится в рамках одного банковского учреждения, выступающего в качестве кредитора;

- участник сделки — должник. Рефинансирование – популярный способ привлечения новых клиентов или стимулирования добросовестных заемщиков. Реструктуризация применяется по отношению к проблемным должникам, нередко имеющим плохую кредитную историю и текущие просрочки;

- необходимость дополнительных расходов. Рефинансирование предполагает стандартный набор затрат, которые обычно сопровождают оформление любого нового кредита. Обычно они связаны с получением документов, страхованием и регистрацией залога, другими подобными действиями заемщика. Реструктуризация в большинстве случаев проводится бесплатно, так как не имеет смысла дополнительно нагружать должника, и без того испытывающего серьезные финансовые проблемы.

Приведенный перечень отличий наглядно показывает существенную разницу между реструктуризацией и рефинансированием долга. Она должна обязательно учитываться при выборе наиболее подходящего варианта снижения финансовой нагрузки заемщика.

Насколько эффективен процесс реструктуризации задолженности

Для того чтобы начать процесс реструктуризации, между кредитором и должником должно быть оформлено дополнительное соглашение.

Кредитная компания, предоставившая заемщику финансовые средства, по своему усмотрению может изменить условия ранее заключенного договора и уменьшить сумму задолженности при помощи: освобождения от уплаты процентов, снижения процентной ставки, отсрочки платежа или продления срока действия кредитного договора.

Стоит отметить, что для каждого конкретного случая актуален свой способ реструктуризации задолженности, но его выбор, равно как и эффективность, зависят, в первую очередь, от кредитора

Исходя из каких факторов финансовая организация принимает решение о возможной реструктуризации задолженности, определяет сроки и этапы ее проведения? Внимание кредитора привлекают следующие моменты: состояние счетов и движение денежных средств по ним, наличие источников дополнительного дохода, а также общий анализ информации о статусе заемщика

Зачем она нужна

Теперь

давайте более детально разберёмся, кому и зачем может понадобиться

реструктуризация. В первую очередь, о просьбе реструктуризировать кредит должны

оповестить банк те заёмщики, что ощущают невозможность осуществления дальнейших

выплат по графику. Это касается тех клиентов, которые потеряли работу или стали

зарабатывать меньше, чем на момент подписания договора.

Кроме того,

просить реструктуризацию договора могут люди, отправленные по состоянию

здоровья на длительный больничный, потерявшие трудоспособность или

осуществляющие уход за тяжелобольным родственником. Не стоит утаивать истинное

положение вещей, чем раньше вы уведомите банк о состоянии платёжеспособности,

тем лучше для вас.

Учтите, что

не каждый договор подлежит реструктуризации, все случаи индивидуальны и

подлежат детальному изучению. Вопрос о реструктуризации достаточно серьёзный,

поэтому стоит со всей ответственностью подойти к процессу сбора всех

документов. Какие условия выдвигает банк?

- Официальный документ, подтверждающий наличие изменений, повлиявших на вашу платёжеспособность. Это может быть справка от врача, копия трудовой книжки с записью об увольнении и т.д.;

- Наличие хорошей кредитной истории, с отсутствием в ней реструктуризированным ранее кредитом;

- Все платежи по текущему кредиту были произведены строго в срок, до того момента, пока заёмщик не обратился в банк;

- На момент обращения в банк возраст клиента не превысил 70 лет;

- Желательно не иметь параллельно кредитов в сторонних банковских организациях.

Иногда к затруднительному финансовому положению заёмщика приводит и изменение курса валют, в том случае, если кредит был оформлен в долларовом эквиваленте. Будьте готовы к тому, что при наличии всех бумаг и веской причины для пересмотра кредитного договора, в реструктуризации всё-таки будет отказано. Дело в том, что реструктуризация кредита не является обязанностью банка, банк может пойти вам навстречу, войти в положение и пересмотреть договор, но это не норма, а исключение.

Обычно финансовые учреждения не менее заёмщика заинтересованы в реструктуризации, чтобы не пополнять статистику незакрытых кредитов и не терять собственные деньги, поэтому шанс изменить ситуацию есть у каждого.

Как оформляется реструктуризация кредита

1 Заполняем анкету по форме банка. В ней указываются данные о кредите, о ежемесячных платежах, обязательно отмечается причина, по которой заемщик обращается за реструктуризацией. Также необходимо сообщить банку о своих доходах (предоставить справку 2-НДФЛ для оценки динамики поступлений), основных расходах и имеющемся имуществе.

При реструктуризации ипотеки предоставляются документы на приобретенную недвижимость. Кроме того, большинство банков дают возможность выбрать конкретный способ изменения условий договора. Далеко не факт, что это пожелание реализуется, но так или иначе ваше мнение примут к сведению.

2 Передаем анкету в отдел по работе с кредитными долгами.

3 Встречаемся с менеджером банка, повторяем всё, что написали в анкете. Совместно выбираем наиболее подходящую схему реструктуризации.

4 Пишем заявление, прикладываем документы (копию паспорта, кредитный договор, справки, подтверждающие изменение уровня доходов).

5 В случае положительного решения оформляется новое соглашение. В нем прописывается схема реструктуризации

Обратите внимание: если по реструктурируемому соглашению у вас был поручитель, запустить процедуру и составить другой договор без его согласия невозможно

Перед подписанием убедитесь, что предыдущий договор закрыт (обычно выдается соответствующая справка), а график платежей по новому документу вас устраивает. Если предлагают сначала подписать, потом распечатать график – не соглашайтесь, требуйте полной информации.

Если получили отказ, попросите оформить его в письменном виде с указанием причины. Иногда это помогает в процессе последующего судебного разбирательства. Ваше явное желание выплатить долг при подтвержденном нежелании банка создать условия для этого может стать поводом для суда обязать кредитную организацию реструктурировать кредит.

Реструктуризация долгов через арбитражный суд

Реальная возможность реструктурировать долги есть при прохождении банкротства через арбитражный суд. Есть одно «НО» и оно существенное. В данном случае банк-кредитор вправе возражать против утверждения плана реструктуризации. Однако окончательное решение будет принимать все же сам судья.

Вот самые важные нюансы, связанные с этим этапом банкротства:

- суд может рассматривать планы реструктуризации, представленные должников и/или кредиторами;

- в плане будут отражены все долги, которые выявлены на момент возбуждения банкротства (перед фин. организациями — кредиты, займы, а также и перед другими юр. лицами — налоги, коммуналка и т.д.);

- нельзя реструктурировать в банкротстве только какой-то отдельный кредит (ну или парочку — троечку), так как это нарушит интересы других кредиторов;

- если судья утвердит план, то в отношении банкрота не будет проводиться реализация активов;

- по решению суда банкрот будет обязан гасить долги в соответствии с планом. И он не может этот план нарушать. Повторно добиться новой рассрочки будет невозможно.

Условия реструктуризации зависят от многих факторов. Например, суд может утвердить фиксированный размер выплат в пользу кредиторов, а также ввести точные даты платежей. Общий срок реструктуризации в банкротстве не может превышать 3 года.

При этом должнику могут дать отсрочку для начала выплат, чтобы он восстановил свою платежеспособность. Если вы намерены воспользоваться такой процедурой, то рекомендуем действовать .

При каких условиях суд утвердит план реструктуризации

Суд утвердит план реструктуризации, если увидит реальную возможность восстановления платежеспособности банкрота. Об этом могут свидетельствовать следующие факторы:

- наличие постоянной работы, где должник получает регулярный доход (при этом размер заработка должен позволять погашение долгов. Считаться он будет по сумме дохода за месяц, и по сумме выплат за этот же срок);

- наличие дополнительных источников доходов, за счет которых кредиторы смогут вернуть ;

- основания, позволяющие предвидеть, что в ближайшем будущем банкрот будет способен исполнять свои обязательства.

В каждом случае вопрос о реструктуризации долга решается индивидуально. Суд будет исследовать документы и сведения о месте работы и доходах должника, о количестве членов семьи и иждивенцев, об имущественном положении. Суд будет оценивать перспективу — верить ли вам ВООБЩЕ. Учтите это.

Может ли суд учитывать те доходы, которые должник не может подтвердить документально? Спросите юриста

План реструктуризации долгов

С момента вынесения арбитражным судом определения о введении процедуры реструктуризации долгов гражданина, одна из центральных ролей процедуры ложится на плечи специально уполномоченного лица – арбитражного управляющего. Свою работу по ведению процедуры реструктуризации он начинает с публикации информации и сведений о несостоятельности физического лица в Едином федеральном реестре сведений о банкротстве.

В течение 2 месяцев с момента публикации информации о банкротстве, кредиторы, перед которыми у должника имеются финансовые обязательства, направляют в арбитражный суд заявления о включении их в реестр требований кредиторов. Далее, в течение 10 дней после истечения указанного двухмесячного срока должник, кредитор, а также уполномоченный налоговый орган могут направить финансовому управляющему проект плана исполнения обязательств. В нем обязательно должны быть указаны:

- срок, а также порядок погашения должником финансовых обязательств перед кредиторами, включая основную сумму долга и начисленные по ним проценты;

- фиксированная сумма ежемесячных платежей для погашения образовавшейся задолженности.

Также к проекту графика должником прикладывается следующий перечень документации:

- перечень имущества гражданина с подтверждением факта владения;

- сведения о доходах должника;

- сведения о финансовых обязательствах перед кредиторами, включая текущую задолженность;

- кредитный отчет должника, предоставленный БКИ (Бюро кредитных историй).

Если финансовому управляющему были предоставлены несколько проектов плана реструктуризации долгов, то все они обязательны для рассмотрения на собрании кредиторов.

Собрание кредиторов организует также финансовый управляющей: назначает дату проведения, извещает членов собрания о проведении собрания, и т.д. Должник или его представитель могут участвовать в собрании. Решение по принятию проекта плана реструктуризации долгов принимается голосованием (большинством голосов от общего количества кредиторов). Одобренный собранием кредиторов план передается в арбитражный суд на рассмотрение.

В том случае, если финансовому управляющему не предоставят ни одного варианта плана реструктуризации, на собрании кредиторов выносится вопрос о признании должника банкротом. В результате суд осуществит переход из процедуры реструктуризации в процедуру реализации имущества должника.

Порядок оформления реструктуризации долга

Реструктуризация в рамках банкротства проходит в качестве одного из обязательных этапов процедуры. Мероприятие проводится арбитражным управляющим под непосредственным контролем судьи по правилам, четко прописанным в №127-ФЗ и не нуждающимся в дополнительном разъяснении.

В то же время, порядок проведения реструктуризации кредитных обязательств заемщика перед банком определяется правилами финансового учреждения. Несмотря на некоторые различия, в большинстве организаций действует примерно одинаковая схема, состоящая из 4 основных этапов.

Этап №1. Оформление и подача заявления/анкеты

В зависимости от внутреннего распорядка конкретного банка, запуск процедуры реструктуризации требует предоставления заемщиком заявления или анкеты. В большинстве случаев бланк документа доступен для скачивания с сайта финансовой организации. Подача заполненного заявления или анкеты осуществляется либо в ходе визита в офис банковского учреждения, либо с помощью функционала личного кабинета на сайте.

Стандартные требования к оформлению документа заключаются в предоставлении следующих сведений:

- реквизитов заключенного с банком кредитного договора;

- причин возникновения финансовых проблем;

- уровня текущих возможностей и ресурсов клиента;

- предлагаемой схемы реструктуризации.

В интересах должника предоставить как можно больший объем информации о своем финансовом состоянии и доказательств объективного характера возникших трудностей. При необходимости к заявлению или анкете прикладываются подтверждающие документы.

Этап №2. Обсуждение возможности и условий реструктуризации

Время, которое требуется для рассмотрения заявления заемщика, обычно указывается на сайте банка в разделе, отведенном для описания правил проведения реструктуризации кредитов. По истечении указанного срока клиент приглашается в офис финансового учреждения. Намного реже происходит дистанционное собеседование с должником.

Темой разговора становится получение от клиента дополнительной информации, необходимой для принятия решения о целесообразности проведения мероприятия. Кроме того, специалисты банка составляют собственное впечатление о добросовестности заемщика и его желании выполнить собственные финансовые обязательства.

При наличии достаточных аргументов в пользу одобрения сделки обсуждаются ключевые условия реструктуризации кредита. Главное из них – перечень конкретных мер, направленных на облегчение финансовой нагрузки на должника с указанием основных числовых параметров. Кроме того, до заемщика доводятся требования, выполнение которых необходимо для оформления дополнительного соглашения к кредитному договору.

Этап №3. Предоставление пакета документов

Основным требованием для реализации процедуры реструктуризации кредитной задолженности выступает формирование и подача в банк комплекта документов. В его состав обычно входят:

- заявление на реструктуризацию долгов клиента;

- документ, удостоверяющий личность должника;

- договора с банком, обязательства по которому пересматриваются;

- документальные подтверждения объективного характера финансовых проблем заемщика.

Большая часть серьезных российских банков предоставляют возможность подать необходимые документы при помощи онлайн-сервисов, размещенных на официальном сайте организации

Такой вариант намного проще, удобнее и, что немаловажно, быстрее для заемщика

Этап №4. Документальное оформление реструктуризации

После получения комплекта необходимых документов специалисты банка повторно рассматривают обстоятельства дела. Затем на основании собранной информации принимается решение о проведении реструктуризации кредита или отказе от реализации мероприятия. При одобрении сделки осуществляется оформление дополнительного соглашения к существующему кредитному договору с банком или составление нового контракта.

В любом случае после подготовки документов заемщик снова приглашается в банк для их подписания. Естественно, перед этим необходимо внимательно изучить содержание дополнительного соглашения или договора и, прежде всего, указанные цифры. Как правило, в качестве отдельного приложения составляется и подписывается новый график ежемесячных выплат по кредиту, в котором содержатся ключевые параметры сделки. Подписания документов означает согласие сторон с условиями реструктуризации кредита и необходимость дальнейшего выполнения финансовых обязательств в соответствии с ними.

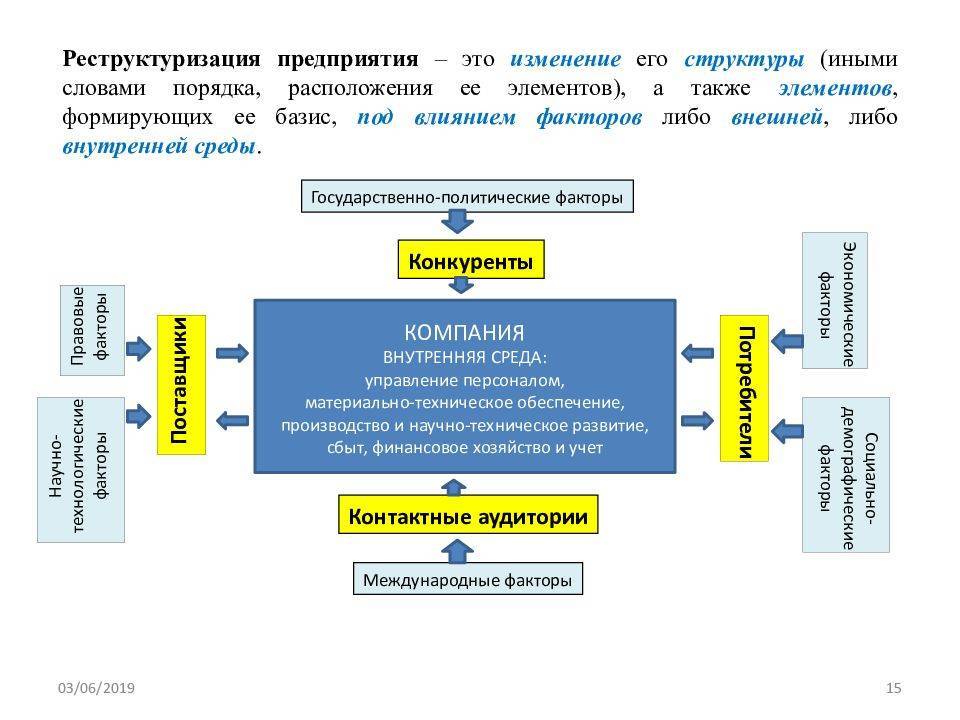

Определяем цель реструктуризации компании и выбираем оптимальный способ ее проведения

Чтобы выбрать самый эффективный для конкретной компании способ реструктуризации, сначала нужно определить главную цель ее проведения. По своей сути любая реструктуризация — это целенаправленное изменение организационной и процессной структуры компании, которое должно обеспечить достижение определенных целей для ее владельцев и/или топ-менеджеров. Целей может быть и несколько, но всегда есть основная, ради которой и затевается этот достаточно сложный, а часто и рискованный проект.

Цели реструктуризации можно сгруппировать так:

- защита интересов собственников компании;

- улучшение финансово-экономического положения компании;

- повышение конкурентоспособности компании на рынке;

- развитие бизнеса компании.

В первую группу войдут такие цели, как увеличение стоимости (капитализация активов) компании и минимизация риска потери собственниками контроля над управлением компанией.

Во второй группе целей отметим направления по повышению рентабельности и финансовой устойчивости бизнеса компании, к которым прежде всего относятся оптимизация затрат, налогообложения и минимизация рисков банкротства.

К третьей группе целей можно отнести рост объемов продаж, снижение рисков невыполнения обязательств по дебиторской и кредиторской задолженностями, а также избавление от нерентабельных направлений бизнеса и оптимизацию ценообразования на реализуемую продукцию.

Для четвертой группы характерны цели по объединению капиталов и повышению привлекательности компании для инвесторов и кредиторов.

После того как собственники и руководство компании утвердили основную цель проводимых структурных изменений, выбирают способ реструктуризации, который позволит достичь эту цель.

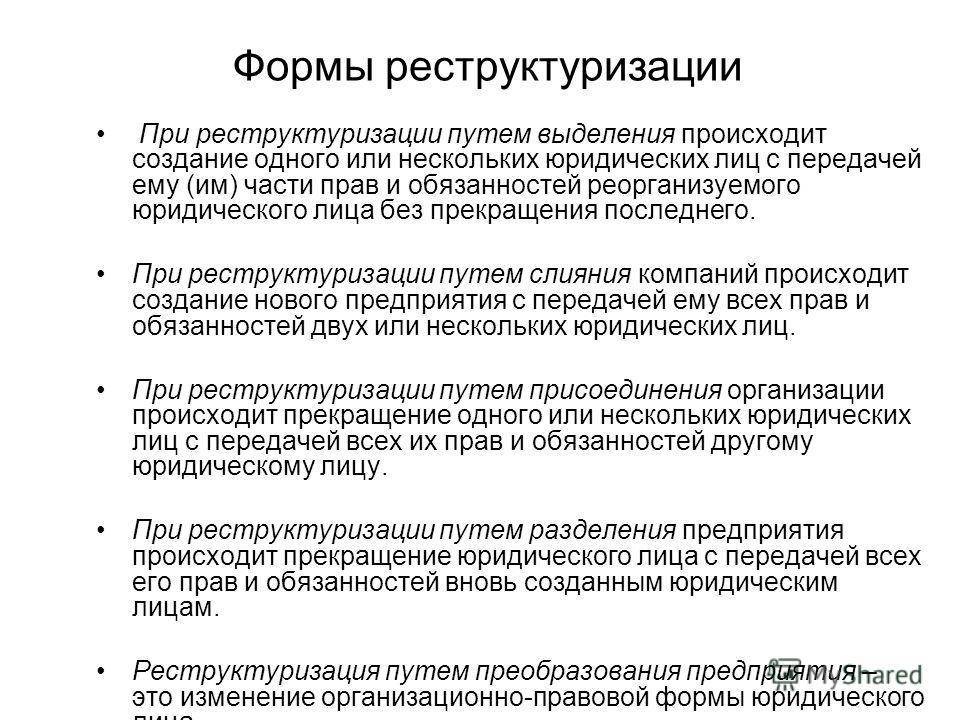

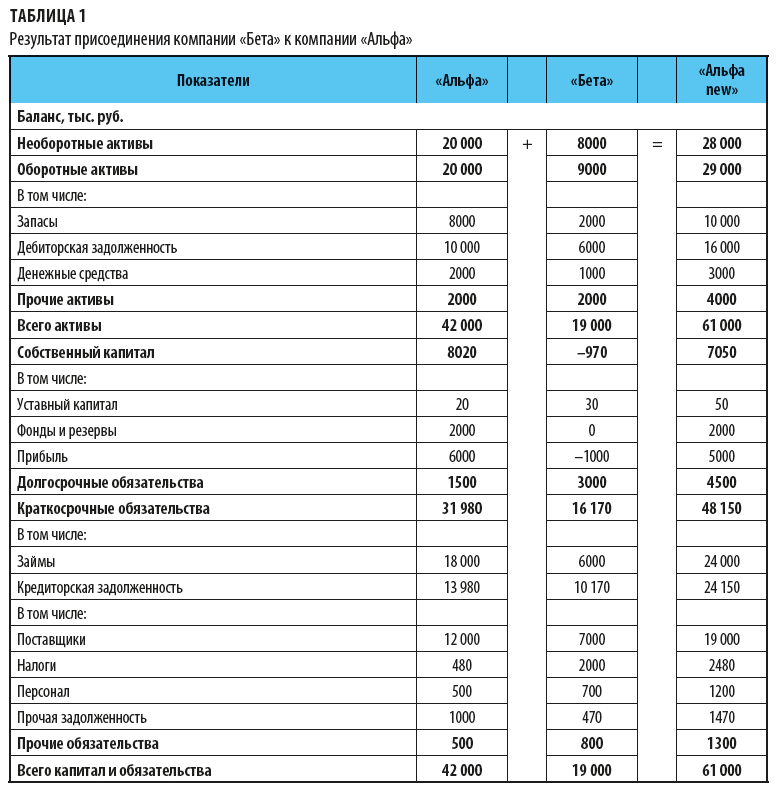

Присоединение

При присоединении имущество, права и обязанности одного юридического лица переходят к другому юридическому лицу. При этом первая организация прекращает свою деятельность, а вторая продолжает работать.

Пример присоединения — в табл. 1. Компания «Альфа» принимает по передаточному акту на свой баланс имущество, права и обязательства компании «Бета», после чего компания «Бета» юридически прекращает свое существование и исключается из ЕГРЮЛ.

Данный вариант реструктуризации чаще всего используется для того, чтобы закрыть нерентабельную компанию без погашения требований кредиторов, выполнения налоговых обязательств и проведения налоговой проверки финансовой отчетности. Ведь по действующему законодательству добровольная ликвидация компании, имеющей задолженности перед бюджетом и внебюджетными фондами, невозможна. И даже если у компании нет таких задолженностей, то при подаче заявления о добровольной ликвидации налоговые органы производят проверку деятельности компании, в ходе которой вполне могут быть начислены какие-либо доначисления или пени по налогам.

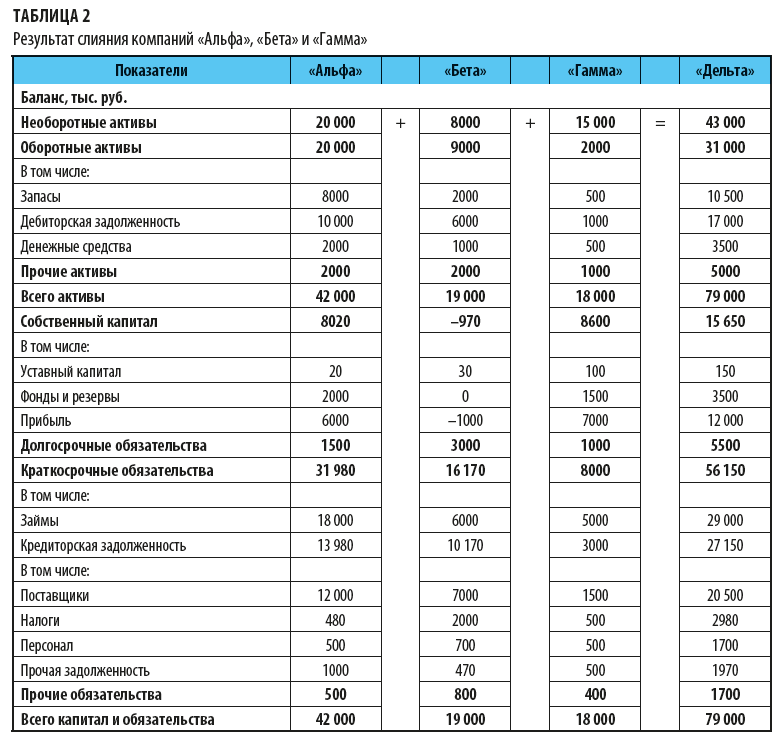

Слияние

Слияние означает объединение имущества, прав и обязательств нескольких юридических лиц в одну общность — создается новое юридическое лицо, а прежние юридические лица закрываются.

Пример слияния компаний — в табл. 2. Компании «Альфа», «Бета» и «Гамма» объединяют свое имущество, права и обязанности, регистрируется новое юридическое лицо — компания «Дельта», которое является правопреемником первых трех компаний. Соответственно, эти компании после подписания передаточных актов ликвидируются, а компания «Дельта» начинает свою деятельность как правопреемник ликвидированных компаний.

Слияние можно использовать в целях: ликвидации убыточной компании, концентрирования имущества и улучшения рентабельности бизнеса для повышения инвестиционной привлекательности, оптимизации бизнес-процессов и снижения затрат на операционную деятельность за счет исключения дублирующих функций и звеньев управления бизнесов и т. д.

Разделение

Разделение — это способ реструктуризации бизнеса, при котором одно юридическое лицо преобразуется в несколько юридических лиц, которые распределяют между собой имущество, права и обязательства первоначального юридического лица, которое прекращает свою деятельность.

Выделение

В этом случае создается новое юридическое лицо, которому переходит часть имущества, прав и обязательств первоначального юридического лица, которое, в свою очередь, продолжает свою деятельность.

Преобразование

Преобразование заключается в том, что предприятие меняет свою организационно-правовую структуру и перерегистрируется как новое юридическое лицо.