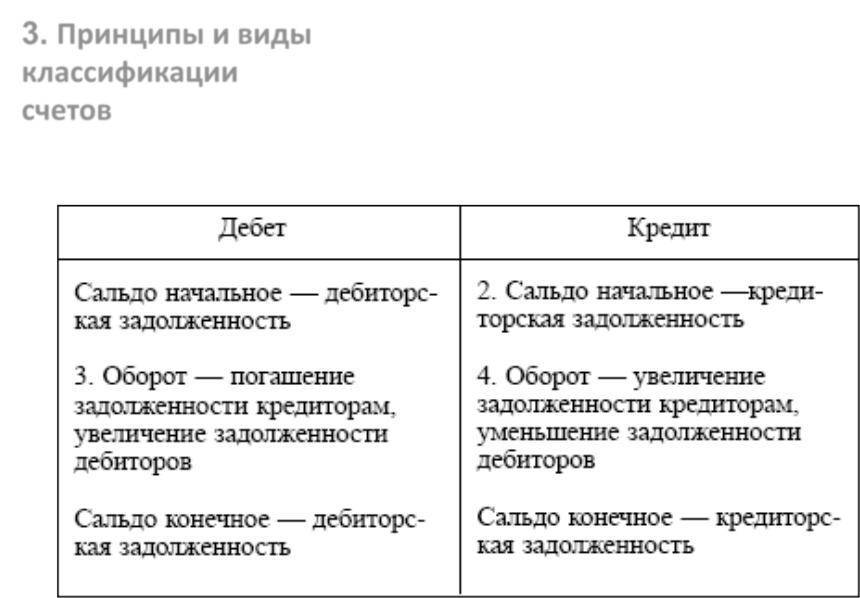

С какими счетами корреспондируется

Действующая инструкция устанавливает, что счет 60 может корреспондировать со следующими счетами:

По дебету:

- Со сч. 50 — Осуществление оплаты наличными средствами.

- Со сч. 51 – Расчеты производятся безналичным путем.

- Со сч. 52 — Когда расчеты осуществляются через валютный счет.

- Со сч. 55 — для оплаты используются специальные счета.

- Со сч.60, 62, 76 — по договорам взаиморасчетов.

- Со сч.66 — когда оплата осуществляется с использованием заемных средств.

- Со сч. 79 — когда за организацию счета оплачивает головная компания.

- Со сч. 91 — списывается просроченная кредиторская задолженность.

- Со сч. 99 – списание задолженности в чрезвычайных обстоятельствах

По кредиту:

- Со сч. 07 — приобретение оборудования, для которого требуется проведение монтажа.

- Со сч. 08 — приобретение объектов основных средств.

- Со сч. 10 — приобретение материалов.

- Со сч. 15 — когда учет поступления материалов ведется с применением этого счета.

- Со сч. 19 — при выделении входящего НДС.

- Со сч. 20,23,25,26, 29, 44 – когда осуществляется приобретение работ и услуг.

- Со сч. 41 — при поступлении товаров, которые будут в дальнейшем перепродаваться.

- Со сч. 50,51,51, 55 — при возвращении излишне оплаченных сумм.

- Со сч. 60, 76, 79 — при взаиморасчетах.

- Со сч. 91 – при списании просроченной дебиторской задолженности по счету

- Со сч. 94 — при выявлении недостачи в поставках от поставщиков.

- Со сч. 97 — при оприходовании расходов, которые подлежат распределению в течение определенного периода (например, арендной платы, ОСАГО и т.д.)

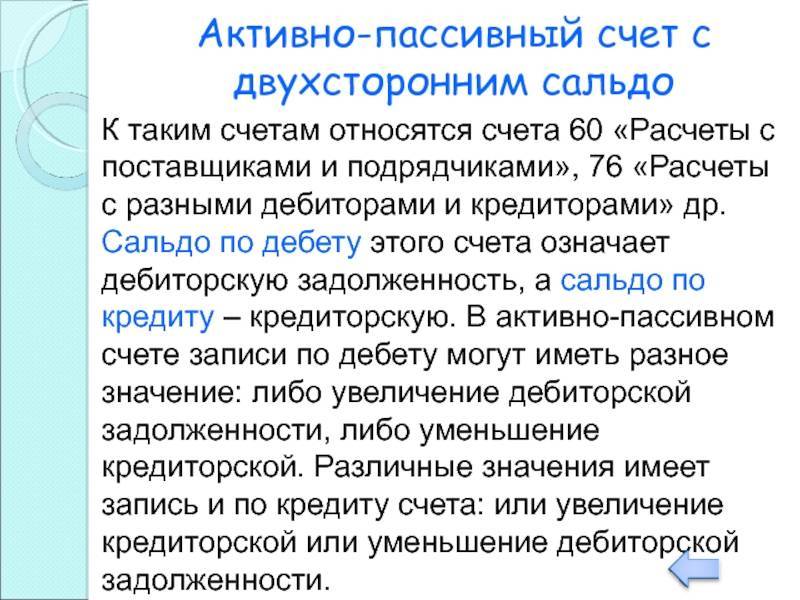

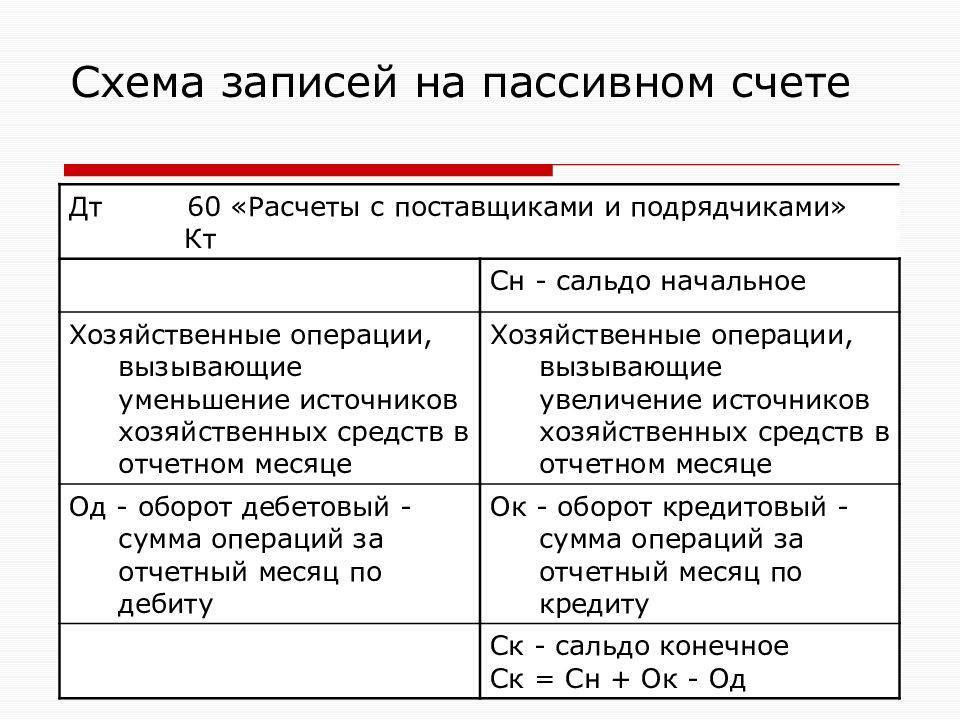

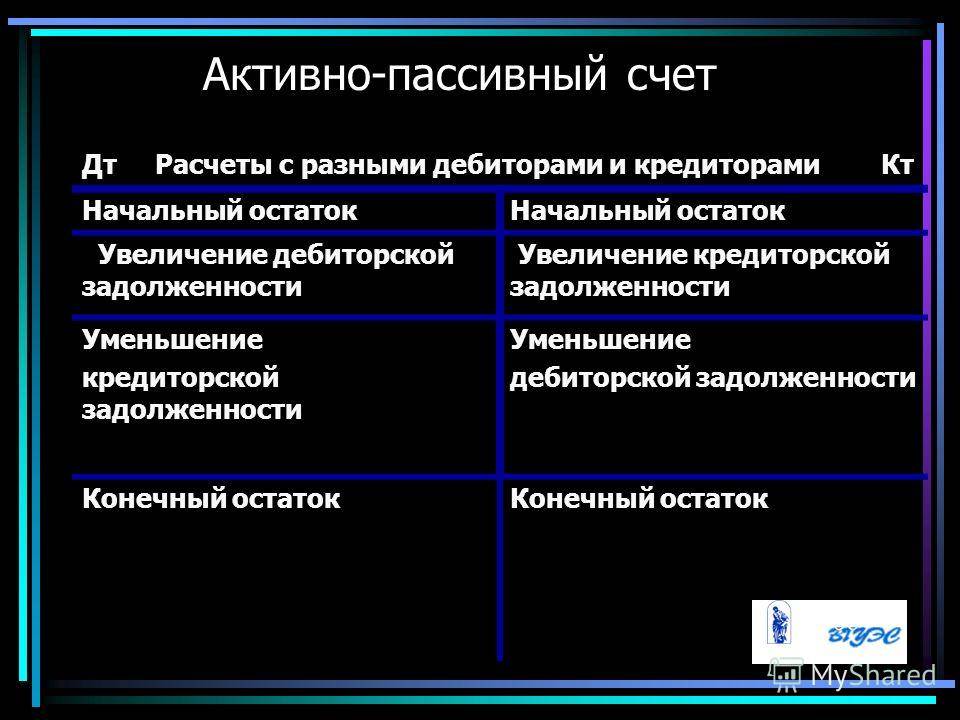

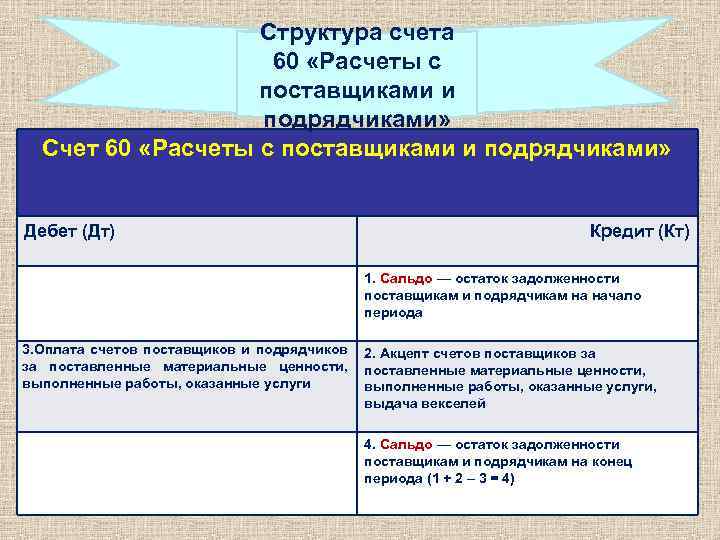

Счет 60 является активно-пассивным, то есть может одновременно содержать и дебетовый, и кредитовый остатки. Для того, чтобы отследить их формирование, учет желательно вести по каждому поставщику.

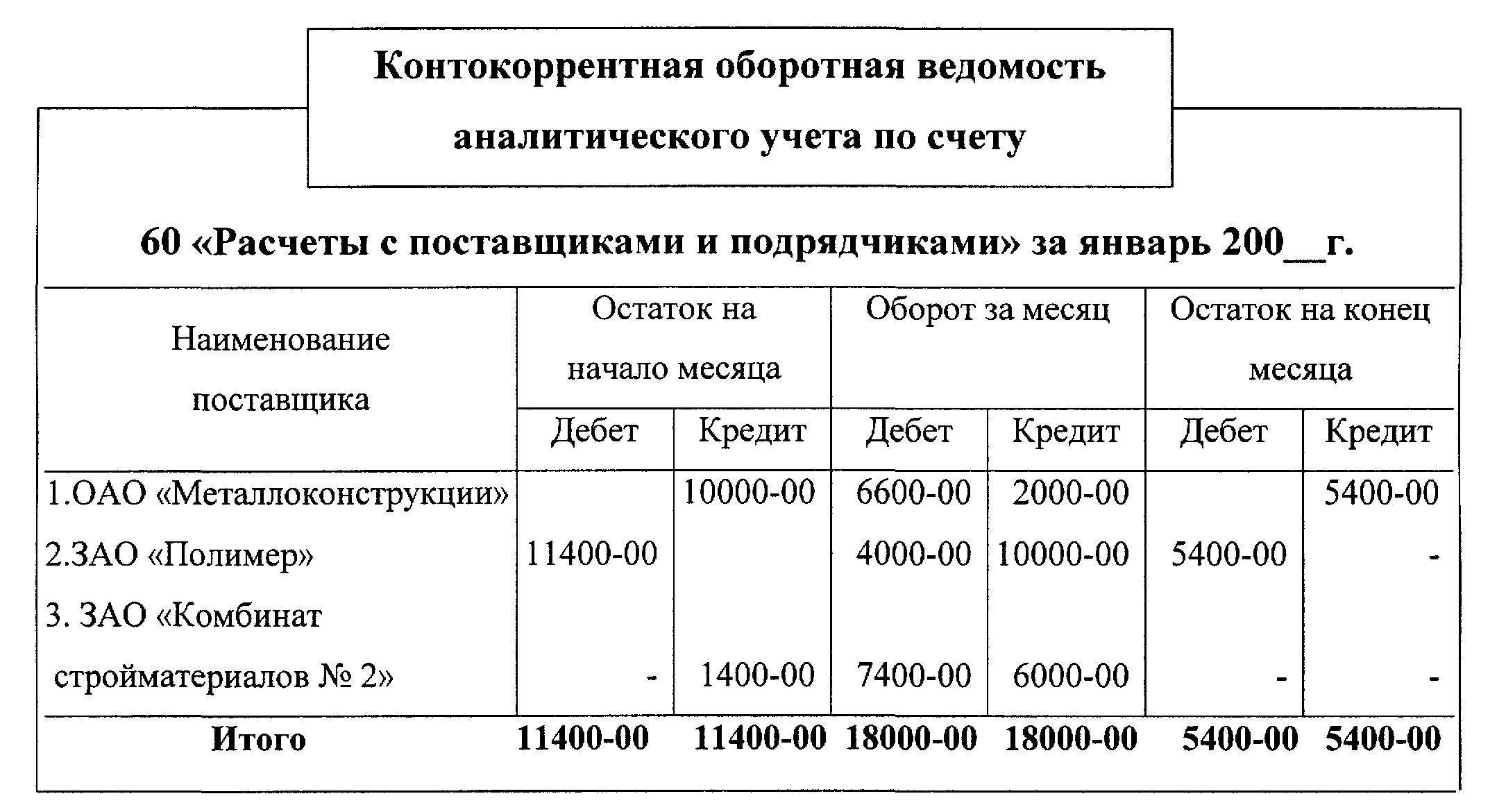

Современные программные продукты для ведения бухучета позволяют строить регистры для рассмотрения расчетов в общем по счету, по субсчетам, а также позволяют сформировать оборотно-сальдовую ведомость по каждому отдельному поставщику.

Оборотно-сальдовая ведомость по счету 60 является учетным регистром. Закон не определяет для такого типа документов специальную форму, однако закрепляет список обязательных реквизитов:

- Название компании, название регистра;

- Дата начала и завершения регистра, период составления;

- Величина денежного измерения;

- Подписи и фамилии ответственных лиц.

При формировании ведомости по счету №60 нужно придерживаться следующих правил:

- При формировании оборота по дебету там указываются все операции по погашению долга перед поставщиком, либо выполнение предоплаты за работы или услуги. Также здесь необходимо указывать данные обо всех платежных документах — поручениях или расчетно-кассовых ордеров, на основании которых выполнялась оплата. Также в данном обороте необходимо показывать операции зачета требований, а также возврат товара поставщику.

- При формировании кредитового оборота здесь указываются все операции по приобретению ТМЦ у поставщика — товаров, работ, внеоборотных активов и т. д. Также здесь нужно показывать все первичные документы, на основании которых производится оприходование товара или услуг — товарные накладные, счета-фактуры и т. д. Также в данном обороте нужно проставлять возврат от поставщиков предоплаты по невыполненным поставкам.

Порядок списания дебиторской и кредиторской задолженности по счету 60

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Согласно требованиям бухгалтерского учета, в данных учета и в отчетности должны отражаться только правдивые факты. Если же в документах показывать кредиторскую задолженность с истекшим сроком взыскания, то данное правило нарушается.

Таким образом, компания обязана производить списание кредиторской задолженности в случае, если по ней вышел установленный законом срок взыскания.

Кроме этого, подлежит снятию долг, который уже невозможно погасить, если контрагент был снят с учета, и больше не существует как юридическое лицо.

Закон устанавливает, что сроком, в течение которого кредитор имеет право потребовать его покрытия, установлен промежуток в 3 года. При этом необходимо правильно определить начало этого срока.

При заключении договора поставки или оказания услуг, в этом документе обычно проставляется дата погашения обязательств. Со дня, следующего за ней, нужно начинать отсчитывать срок давности.

Однако закон предусматривает обнуление срока и его отсчет сначала. Это происходит, если должник письменно признает имеющийся долг, осуществляет частичную оплату, подписывает акт сверки и т. д. В этой ситуации период исковой давности нужно отсчитывать сначала с этого момента.

Внимание! Однако так можно делать не до бесконечности. При достижении промежутка в 10 лет с момента ее образования, долг должен быть списан в безусловном порядке

Процесс списания задолженности производится в следующем порядке:

- Проведение инвентаризации всех расчетов. Эту процедуру необходимо производить ежегодно, чтобы сравнить данные в учете с реальными суммами задолженности. Во время инвентаризации также проверяется, в какую дату происходило последнее движение по данной задолженности.

- Оформление акта инвентаризации. Существует рекомендованная форма бланка ИНВ-17, но в настоящее время компания наделена правом использовать собственные формы. В акт необходимо занести всю имеющуюся в компании задолженность, а не только выявленную просроченную. Документ оформляется в двух копиях, одна передается в бухгалтерию, а вторая остается у комиссии.

- Оформление бухгалтерской справки. Бухгалтер должен проанализировать оформленный акт, и на его основании составить справку. В ней отражается контрагент, по какому имеется долг, причина возникновения, сумма долга, а также день, когда завершился срок исковой давности. Справки по всем истекшим долгам вместе с актом передаются руководителю для рассмотрения и принятия решения.

- Оформление приказа. Если руководитель принимает решение произвести списание, то он дает распоряжение на составление приказа о списании задолженности. В этом документе дается указание произвести списание задолженности в бухгалтерском и налоговом учетах, а также назначаются ответственные лица. На основании приказа бухгалтер оформляет проводки в бухгалтерском учете.

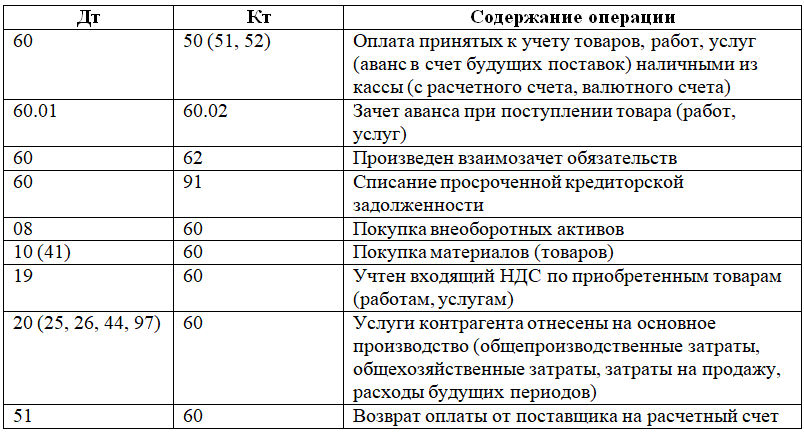

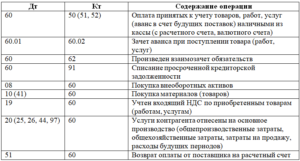

Чаще всего оформляются следующие проводки по счету 60.

Когда счет 60 используется в дебете (погашение долга):

| Дебет | Кредит | Операция |

| 60 | 50/1 | Оплата за поступившие ценности из кассы наличными |

| 60 | 51 | Оплата за поступившие ценности с расчетного счета |

| 60 | 52 | Оплата за поступившие услуги или товары с валютного счета |

| 60 | 55 | Оплата за поступившие ценности с использованием аккредитива |

| 60 | 62 | Произведен взаимозачет сумм |

| 60 | 66 | Долг перед контрагентом переведен в краткосрочный займ |

| 60 | 67 | Долг перед контрагентом переведен в долгосрочный займ |

| 60 | 76 | Взаимозачет с контрагентом по требованиям |

| 60 | 91 | Списание кредиторской задолженности в связи с завершением периода давности |

Когда счет 60 используется в кредите (образование долга):

| Дебет | Кредит | Операция |

| 07 | 60 | Поступило оборудование, требующее дальнейшего монтажа |

| 08 | 60 | Поступили внеоборотные активы |

| 10 | 60 | Поступили материалы от контрагента |

| 19 | 60 | Принят к учету входящий НДС по приобретенным ТМЦ |

| 20 | 60 | Полученные услуги отнесены на основное производство |

| 25 | 60 | Полученные услуги отнесены на общепроизводственные затраты |

| 26 | 60 | Полученные услуги отнесены на административные затраты |

| 28 | 60 | Подрядчиками оказаны услуги по устранению брака |

| 41 | 60 | Приобретены товары для дальнейшей перепродажи |

| 44 | 60 | Полученные услуги включены в расходы по продаже |

| 50 | 60 | Контрагент произвел возврат оплаты в кассу предприятия |

| 51 | 60 | Контрагент произвел возврат оплаты на расчетный счет |

| 52 | 60 | Контрагент произвел возврат оплаты на валютный счет |

| 76 | 60 | Отражена претензия к контрагенту |

| 94 | 60 | Учтена недостача по поступившим от контрагента ценностям |

| 97 | 60 | Расходы по услугам контрагента отнесены на будущие периоды |

Учёт поступления, выбытия основных средств и порядок проведения их инвентаризации

Д 08 — К 60 — отражены затраты по принятым от подрядных организаций строительно-монтажным работам;

Д 19 — К 60 — отражён НДС, предъявленный подрядчиком к оплате заказчику;

Д 01 — К 08.3 — основные средства введены в эксплуатацию.

При выполнении организацией строительно-монтажных работ хозяйственным способом в бухгалтерском учёте делают следующие записи:

Д 10 — К 60 — приобретены материалы для выполнения работ по сооружению объекта;

Д 19 — К 60 — отражён НДС по приобретенным материалам.

Отражены затраты по возведению зданий, сооружений, монтажу и другие расходы на капитальное строительство за минусом НДС:

Д 08 — К 07 — отражены затраты по монтажу оборудования;

Д 08 — К 10 — отражены затраты по использованным материалам;

Д 08 — К 70 — заработная плата работникам;

Д 08 — К 69 — сумма страховых взносов с заработной платы работников;

Д 08 — К 19 — не возмещаемый НДС списан на увеличение фактических затрат на сооружение и изготовление;

Д 08 — К 68 — начислен НДС на объем выполненных работ;

Д 60 — К 51 — перечислены денежные средства;

Д 68 — К 19 — отражён НДС по приобретенным материалам, выполненным работам, оказанным услугам;

Д 01 — К 08.3 — объект основных средств введен в эксплуатацию.

Приёмку законченных работ по достройке и дооборудованию объекта, производимых в порядке капитальных вложений, оформляют актом приёмки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3). Передача оборудования в монтаж оформляется актом о приёме-передаче оборудования в монтаж (форма № ОС-15). На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется акт о выявленных дефектах оборудования (форма № ОС-16) .

Одним из способов поступления основных средств является получение объектов в счёт вклада в уставный капитал вновь образуемой или увеличивающей уставный капитал организации. Внося вклады в уставный капитал организации, учредители действуют на основании учредительного договора, и при их внесении в бухгалтерском учёте организации первоначальной стоимостью признается их денежная оценка, согласованная учредителями организации. При принятии к учёту объектов основных средств, внесённых учредителями в счёт их вклада в уставный капитал организации, делают следующие бухгалтерские записи:

Д 75 — К 80 — на сумму задолженности учредителей в денежной оценке по вкладам в уставный капитал при создании организации;

Д 08 — К 60 — отражение расходов по доставке;

Д 08.4 — К 75.1 — поступление вкладов в виде основных средств от учредителей;

Д 19 — К 83 — НДС по вкладу в уставный капитал;

Д 01 — К 08.4 — принятие объектов основных средств в эксплуатацию;

Д 68 — К 19 — НДС по вкладу в уставный капитал принят к вычету.

Согласно договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом . Объекты основных средств, поступивших по договору дарения, принимаются к бухгалтерскому учёту по рыночной стоимости. Рыночная стоимость имущества устанавливается документальным или экспертным путем. Расходы по установлению и подтверждению рыночной цены включаются в первоначальную стоимость объектов основных средств. Согласно ПБУ 9/99 «Доходы организации» активы, полученные безвозмездно, включаются в состав прочих доходов организации .

Принятие к учёту объектов основных средств, поступивших от других юридических и физических лиц по договору дарения, а также в иных случаях их безвозмездного получения, отражаются следующими бухгалтерскими записями:

Д 08 — К 98 субсчёт 2 «Безвозмездное поступление» — поступление объектов основных средств по договору дарения;

Д 08 — К 60 — отражение расходов, связанных с транспортировкой объектов основных средств;

Перейти на страницу: 1234

Другие статьи

Формирование рынка и экономический рост Рынок: условия возникновения, роль и функции Рынок — это система экономических отношений, возникающих на основе устойчивых экономических отношений производителей товаров и услуг и потребителей. Чтобы рынок был конкурентоспособным, должно быть более одного покупателя или …

Задачи на бухгалтерские проводки по 60 счету

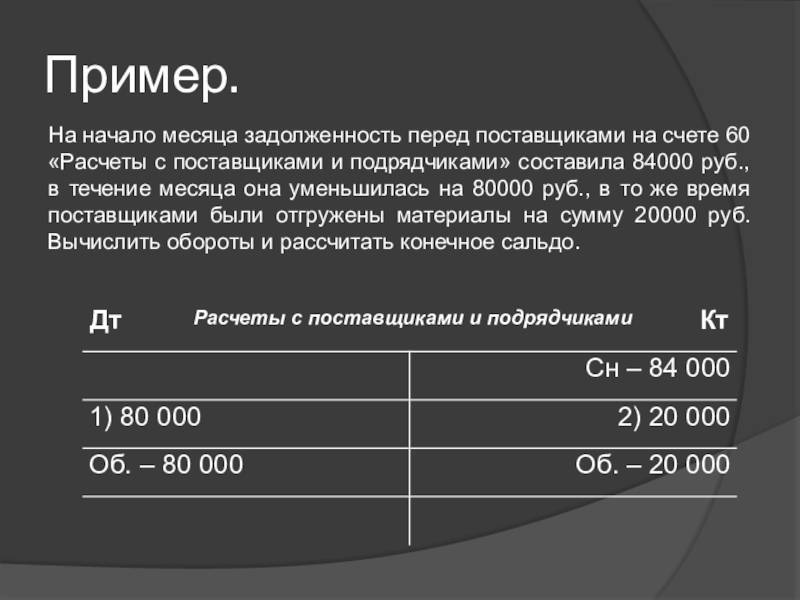

Суммы авансов учитываются обособленно на субсчете 60. 02. Забалансовые счета. . Типовые проводки по счету 60 Счет Дт Счет Кт Описание проводки 10, 41 60 Оприходованы материалы, товары 60 50, 51, 52 Оплачена задолженность поставщику 94, 76 60 Списание недостачи в пределах нормы естественной убыли, сверх нормы убыли 19 60 Отражен НДС по приобретенным ценностям 10, 41 60 Неотфактурованные поставки Оприходованы материальные ценности без документов 60 Неотфактурованные поставки 60 Оплата по счету по ранее оприходованным материалам без расчетных документов 60, 91. 02 91. 01, 60 Списание курсовой разницы по счету, (положительной или отрицательной) Пример ООО «Калина перечислила аванс поставщику за товары в размере 50 000 руб. Через несколько дней товары поступили от поставщика в счет аванса на сумму 50 000 руб. . . Выручка =140 -деньги поступили на р/с4. Налоги с выручки =25Составить проводки, определить финансовый результат. Решение: 1) Д46 К40=100 46АП 2) Д46 К43=5 1)=100 3)=140 3) Д51 К46=140 2)=5 4) Д46 К68=25 4)=25 Фин. рез. по сч. 46=140-130=10-по кредиту-прибыль Об=130 Об=140 5)=10 5) Д46 К80=10 Об=140 Об=140 № 8: Реализовано основное средство. Первичная стоимость =100.

Начисленный износ =10 — к моменту реализации. Выручка =120, налог от выручки =20. Составить проводки, определить финансовый результат.

Решение: 1) Д47 К01=100 47АП 2) Д02 К47=10 1)=100 2)=10 3) Д47 К68=20 3)=20 4)=120 4) Д50 К47=120 Об=120 Об=130 Фин. рез. Оказаны услуги: АЗС (куплено топливо)=70 и отнесены на затраты. Составить проводки, открыть синтетический сч. 76, вывести: обороты, нач. и конечное сальдо. Решение: 76. 1-АЗС 76. 2-Союзреклама 76. 3-Белтелеком СН=100 СН=20 СН=60 ОК=70 ОД=60 СК=30 СК=20 СК=- Наименование организации СН Об.

СК Д К Д К Д К АЗС 100 — — 70 30 — Союзреклама 20 — — — 20 — Белтелеком — 60 60 — — — Итого: 120 60 60 70 50 — 76АП 1) Д51 К76. 3=60 СН=120 СН=60 2) Д51 К76. 1=70 Об=60 Об=70 СК=50 СК=- № 6: На начало месяца задолженность по краткосрочным кредитам банка составляла =90. В течение месяца:1. Была погашена часть кредита с р/с =502.

Взята новая ссуда и зачислена на р/с =100Вывести обороты, подсчитать остатки, составить проводки. Решение: 1) Д90 К51=50 90П 2) Д76 К90=100 СН=90 Д51 К76=100 1)=50 2)=100 СК=140 № 7: Реализована готовая продукция. 1. Себестоимость =1002. Расходы по реализации =53. СодержаниеОпределить сальдо по счету 80 на конец месяца. Решение: 80П СН=10 1) Д46 К80=20 1)=20 2) Д80 К48=25 2)=25 3) Д80 К68=1 3)=1 Об=26 Об=20 СК=4 №18: На начало месяца кредиторская задолженность составила:1) По расчетам с бюджетами=102) По расчету с поставщиками=20Операции:3) Уплачена задолженность по бюджету с р/с=104) Частично погашена задолженность поставщикам=155 ) Поступили материалы поставщика, счет неоплачен=3. Открыть синтетические счета, подсчитать обороты, вывести конечное сальдо, составить баланс. Решение: 1) Д68 К51=10 68 60 2) Д60 К51=15 СН=10 СН=20 3) Д10 К60=3 1)=10 2)=15 3)=3 Об=10 Об=10 Об=15 Об=3 СК=- СК=8 №19: На начало месяца дебиторская задолженность предприятия составила=30.

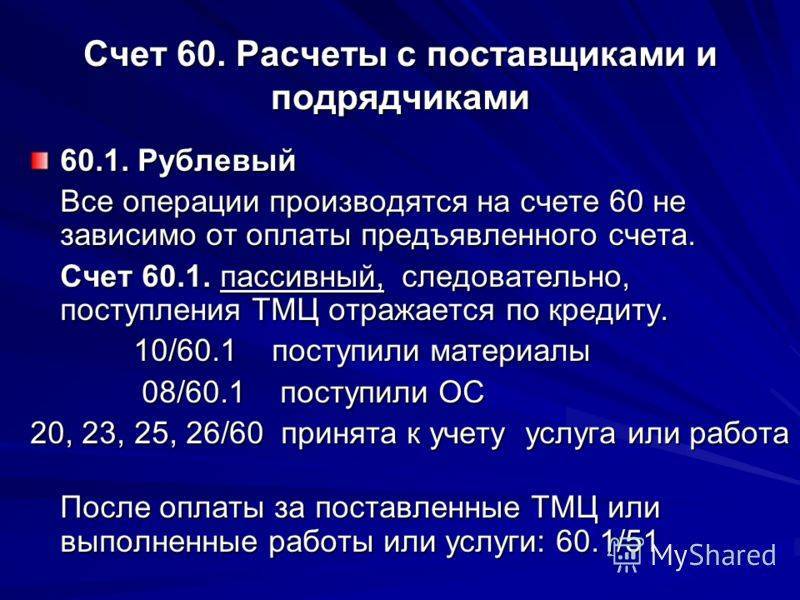

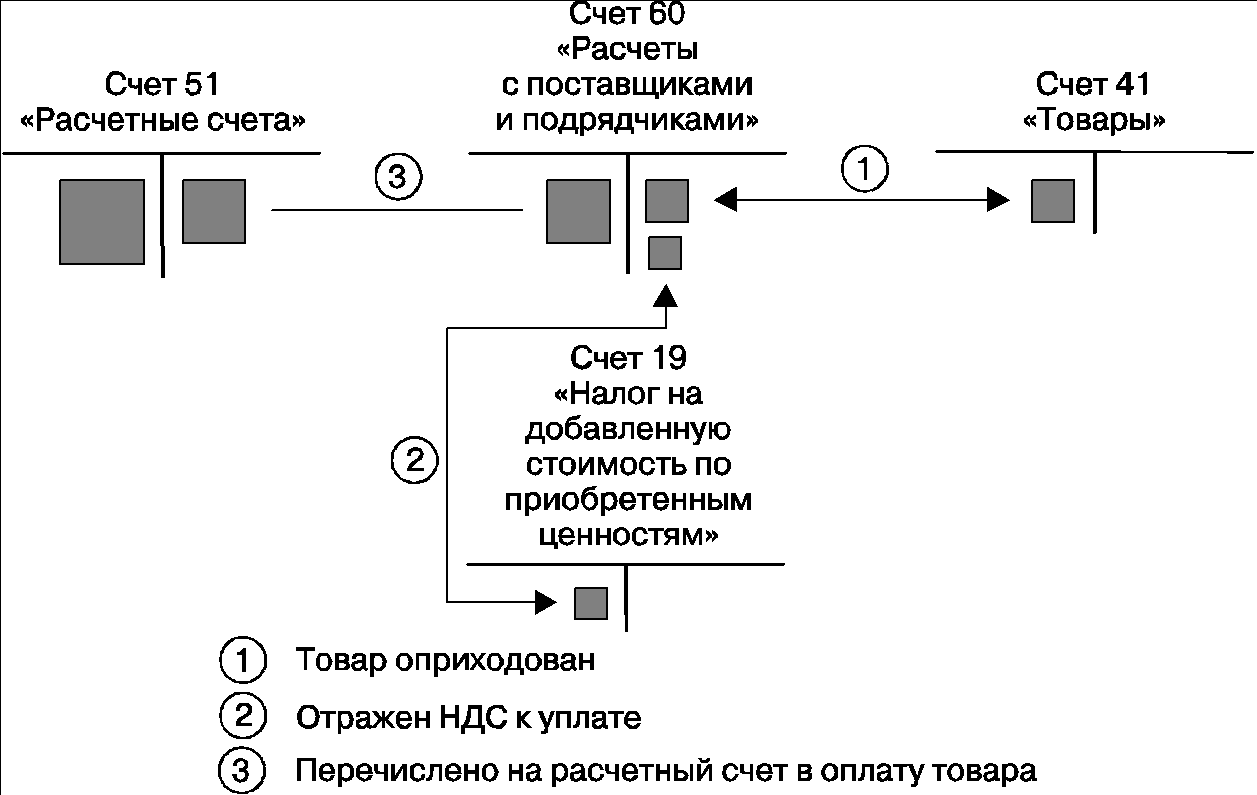

На начало месяца:1) Поступили деньги на р/с (погашение задолженности)=252) Возникла новая дебиторская задолженность: (отпущена продукция, счет не оплачен)=20. Составить структуру счета, вывести нач. и конечн. Счет 60 используется в бухгалтерском учете организации для отражения сведений о произведенных расчетах с поставщиками и подрядчиками по полученным товарно-материальным ценностям, а также выполненным работам и оказанным услугам, об их излишках, о полученных услугах по перевозкам и другие.

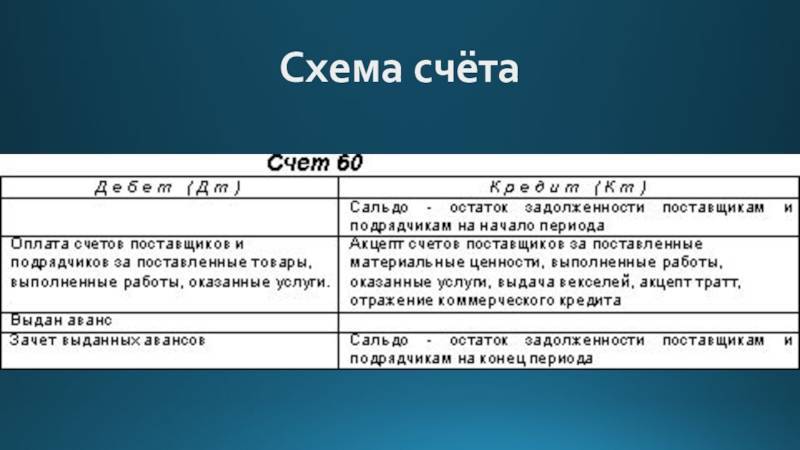

Кредитуется счет на стоимость принятых к бухгалтерскому учету товаров (выполненных работ, оказанных услуг) и корреспондирует со счетами по их учету. В синтетическом учете счет кредитуется на основании расчетных документов поставщика, вне зависимости от оценки ценностей в аналитическом учете. Дебет счета 60 показывает уменьшение этой задолженности, то есть оплату согласно документам поставщика, корреспондирует дебет 60 с кредитом счетов учета денежных средств, проводка по оплате задолженности поставщику имеет вид Д60 К50 (51, 52, 55).

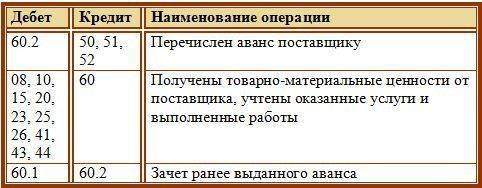

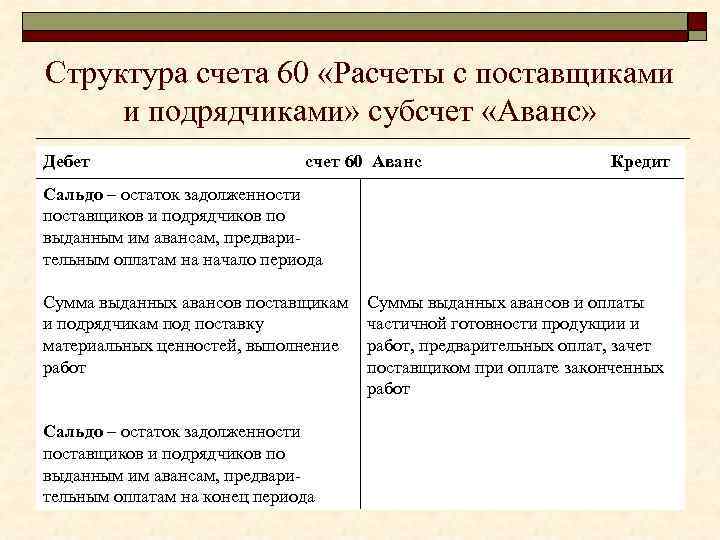

Бухгалтерские проводки по счету 60: Учет расчетов по авансам выданным Отдельно хочется сказать об особенностях учета на счете 60 выданных авансов. Если организация перечисляет поставщику предоплату за будущую поставку активов, за работы или услуги, то есть выдает аванс, то для их учета открывается отдельный субсчет 60. 2 «Аванс выданный». При этом на субсчете 60. 1 будут учитываться расчеты с поставщиками в общем случае. При перечислении аванса выполняется проводка Д60. 2 К51 (50, 52).

При этом образуется дебиторская задолженность поставщика перед организацией.

Счет 60 «Расчеты с поставщиками и подрядчиками»

Куда правильнее переносить остатки? на 60.21 или 60.31?

Maxus43

от договора зависит, если он в У.е. то на 60/62 . 31/32

and2 с резидентами — на УЕ с нерезидентами — на валютный

Кокос

(1) а в чем отличие у.е. от валюты?

Пеппи

(3) уе — договора в валюте а расчеты в рублях

Кокос

(2) ааа.. это в смысле расчеты с резидентами все равно в рублях идут с курсовыми разницами? а если валюта то идет оплата реальной валютой?

Кокос

(4) понял. в принципе получается у них все в у.е.

and2

(5) ну да. можно и так сказать расчеты в рублях , взаиморасчеты в валюте — это УЕ. расчеты и взаиморасчеты в валюте — валюта

Maxus43

(6) не, в рублях в проводках и так всё, это законодательство. а вот в валютных есть ещё и валютная сумма, в у.е. шных нет

Maxus43

так, ща сам запутаюсь… на у.е. короче нет курсовых разниц, они не переоцениваются. Считай что у.е. это рубли практически. Если ты платишь в платёжке реально валютой (с валютного р/с, либо обмениваешь рубли на валюту через транзитный и потом оплачиваешь валютой)- это валютный, если рублями платишь по договору у которога валюта не рубли — это у.е.

vis_tmp

Мне кажется, что подразумевается так: Валюта — это реальная валюта со своим курсом. УЕ — это может быть абстрактный множитель.

hhhh

(9) не путай, в (5) и в (6) правильно всё.

Кокос

(10) нет. Валюта это валюта как вещь в себе. без всяких курсов

Попробуйте новый бесплатный сервис для быстрого анализа кода типовых конфигураций 1c-api.com

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно

Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

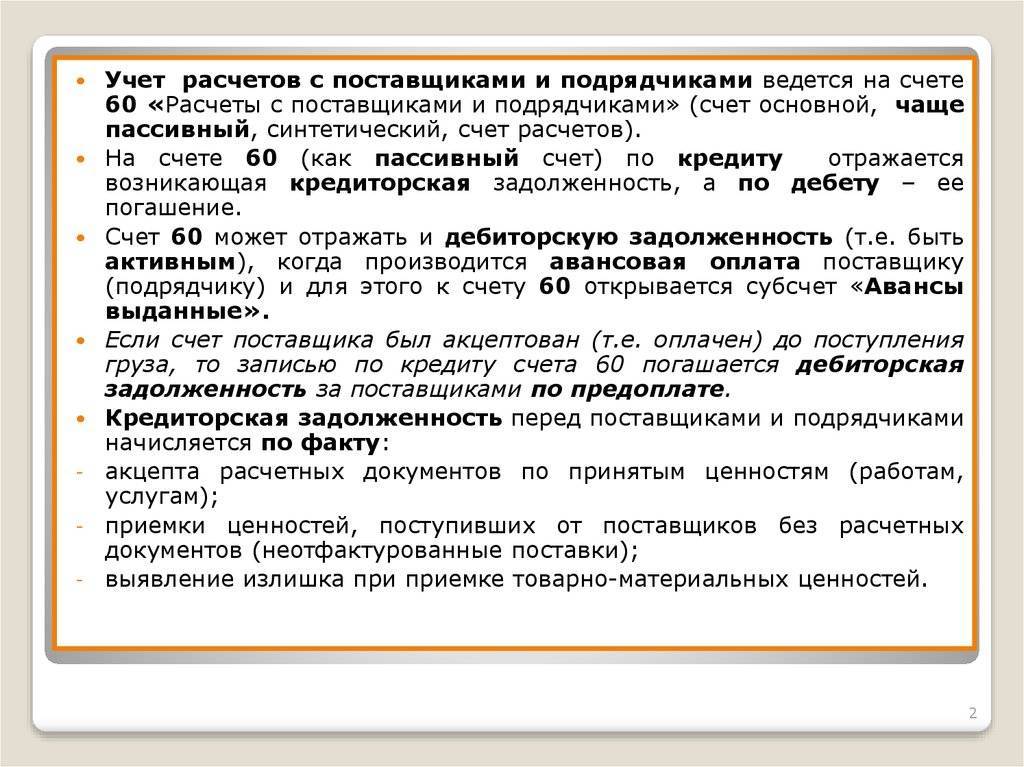

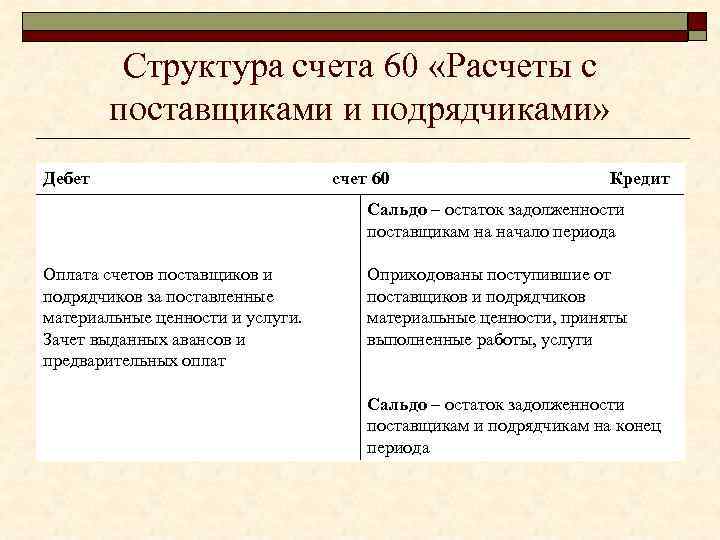

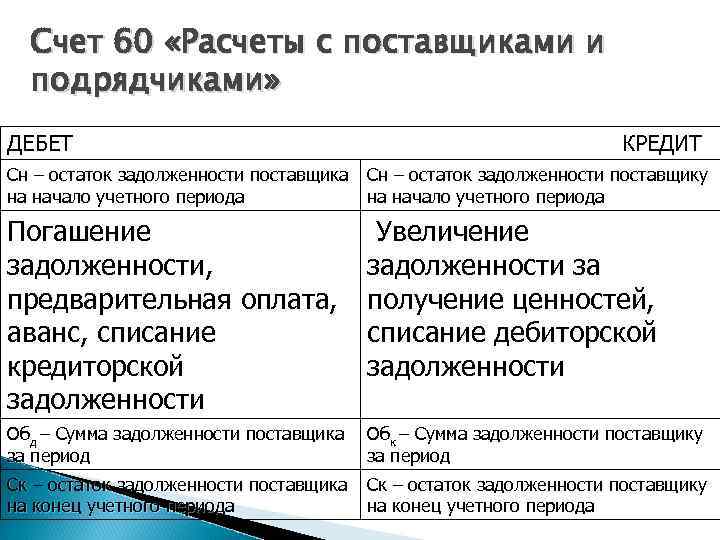

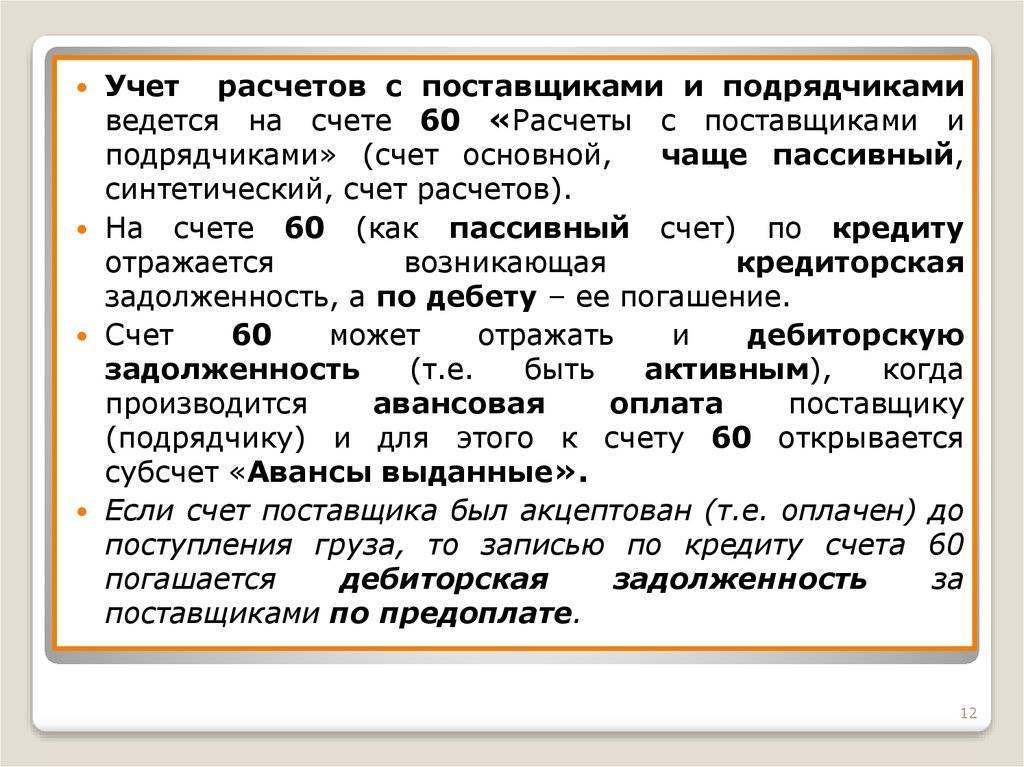

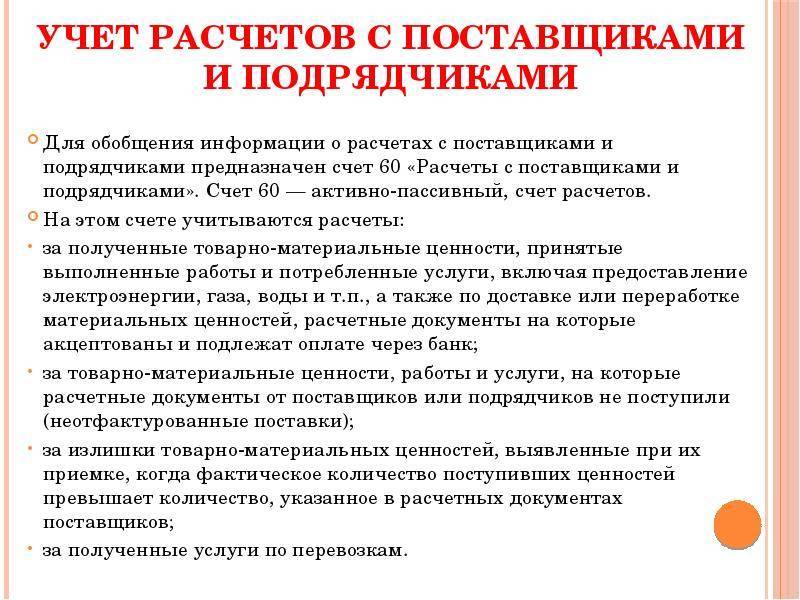

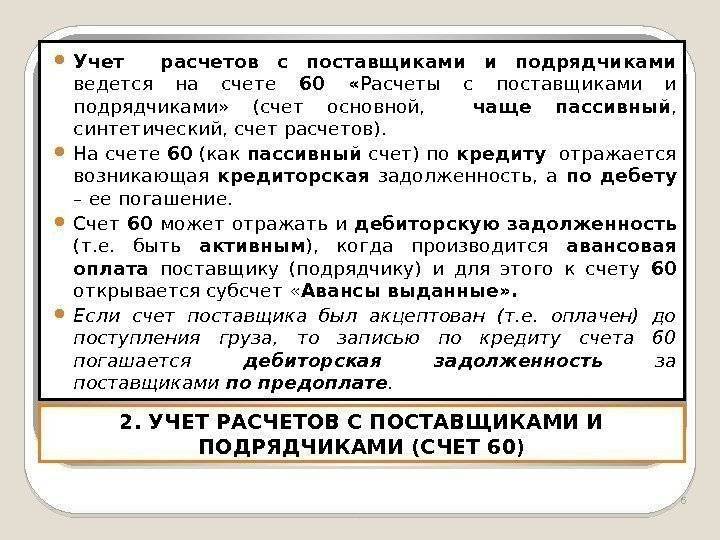

Сч. 60 «Расчеты с поставщиками и подрядчиками» используется для регистрации фактов хозяйственной деятельности, связанных с приобретением ТМЦ, работ и услуг и применяется в каждой российской компании.

Счет 60 в бухгалтерском учете российских компаний позволяет обобщить сведения о взаимодействии с партнерами по проводимым операциям, таким как покупка товарно-материальных ценностей, осуществление работ любого типа (в том числе и строительно-монтажных), оказание услуг, к которым относятся в частности и коммунальные услуги.

Благодаря этой аналитической системе могут быть представлены сведения о поставках, по которым соответствующие документы как акцептованы, так и отсутствуют (в этом случае можно говорить о неотфактурованных поставках товара или услуги).

Все события хозяйственной деятельности, которые связаны с операциями между компаниями и их контрагентами находят свое отражение на 60 счете независимо от фактической оплаты ТМЦ или услуги, вследствие чего оборот по данному инструменту учета может демонстрировать как дебиторский, так и кредиторский долг.

Сч. 60 «Расчеты с поставщиками и подрядчиками» в соответствие с утвержденным планом может быть отнесен к активно-пассивной категории. Оплата контрагенту переданных товаров и услуг отражается по дебету в корреспонденции с показателями учета денежных ресурсов компании. Кредит данного счета предназначен для ситуаций, в которых кредиторская задолженность перед партнером возникает, а именно в момент отгрузки товара (услуги), то есть перехода на нее права собственности.

Формирование ведомости: правила

В ОСВ должны быть отражены абсолютно все документы по закупке, а также все документы по расчетам:

- Кредитовый оборот. В кредите отражаются все операции, связанные с закупкой материальных ценностей, работ, услуг, оборудования, основных средств. Все документы, выставленные поставщиками и подрядчиками: товарные накладные, акты выполненных работ, счета-фактуры — должны найти отражение в кредите счета 60. Так формируется кредиторская задолженность организации. Если при закупке материалов организация не использует счет 15, то в кредите счета 60 отражаются и неотфактурованные поставки. Здесь же показывается возврат предоплаты от поставщика по неосуществленной им поставке.

- Дебетовый оборот. По нему проходят все операции, связанные с оплатой поставщику. Это и погашение задолженности компании, отраженной в кредите счета 60, и операции предоплаты. По дебету должны быть отражены все платежные поручения и кассовые документы, на основании которых производилась оплата. Сюда же попадают данные по операциям взаимозачета и возврату товара поставщику.

Формирование ведомости: пример

Приступаем к составлению ОСВ. Как уже говорилось выше, сальдо в ведомости должно быть развернутое. С этим связаны определенные тонкости при формировании ведомости.

Разберем пример.

Организация А заключила договор с организацией Б на выполнение работ и перечислила ей предоплату в размере 11 800 руб. (в том числе НДС 1 800 руб.) в октябре. В ноябре организация Б выполнила предусмотренный договором объем работ. Организации подписали акт выполненных работ на сумму 11 800 руб. (в том числе НДС 1 800 руб.), на основании которого организация Б выставила счет-фактуру в адрес организации А.

Проводки в бухгалтерском учете организации А:

Дт | Кт | Сумма | Описание | Первичный документ |

Октябрь | ||||

60 «Авансы» | 51 | 11 800 | Перечислена предоплата организации Б по договору | Платежное поручение |

68 «Расчеты по НДС» | 76 «Расчеты по НДС с авансов выданных» | 1 800 | Принят к вычету НДС с уплаченного аванса | Счет-фактура на аванс от поставщика |

Ноябрь | ||||

20 | 10 000 | Отражена в учете стоимость выполненных работ без НДС | Акт выполненных работ | |

19 | 60 «Расчеты за выполненные работы» | 1 800 | Отражен НДС | Счет-фактура на работы |

60 «Расчеты за выполненные работы» | 60 «Авансы» | 11 800 | Зачтена предоплата по договору | Бухгалтерская справка |

76 «Расчеты по НДС с авансов выданных» | 68 «Расчеты по НДС» | 1 800 | Восстановлен НДС, принятый к вычету с аванса | Запись книги продаж |

68 «Расчеты по НДС» | 19 | 1 800 | Принят к вычету НДС по выполненным работам | Запись книги покупок |

ОСВ за ноябрь по счету 60 «Авансы»

Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

11 800 | — | — | 11 800 | — | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

— | — | 11 800 | 11 800 | — | — |

ОСВ за ноябрь по счету 60 (синтетический)

Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

11 800 | — | 11 800 | 23 600 | — | — |

Если не были сделаны проводки между субсчетами счета 60, то ОСВ будет выглядеть следующим образом:

ОСВ за ноябрь по счету 60 «Авансы»

Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

11 800 | — | — | — | 11 800 | — |

ОСВ за ноябрь по счету 60 «Расчеты за выполненные работы»

Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

— | — | 11 800 | — | 11 800 |

ОСВ за ноябрь по счету 60 (синтетический)

Сальдо на начало | Обороты за период | Сальдо на конец | |||

Дт | Кт | Оборот по дебету | Оборот по кредиту | Дт | Кт |

11 800 | — | — | 11 800 | 11 800 | 11 800 |

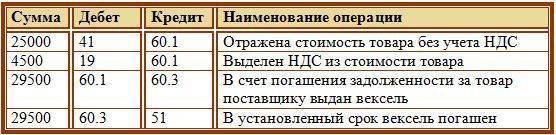

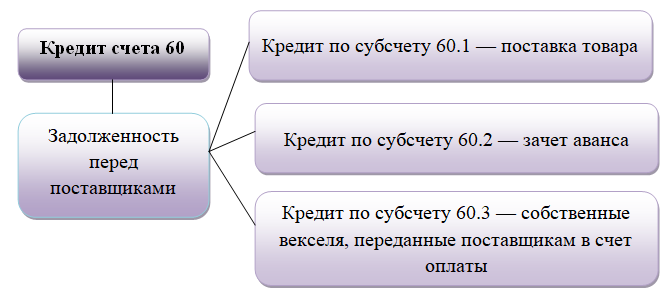

Что означает запись «Дебет 60 Кредит 60»?

Проводка Дт 60 Кт 60 означает погашение обязательств:

- по оплате за счет ранее уплаченного аванса (Дт 60.01 Кт 60.02);

- векселям (Дт 60.01 Кт 60.03);

- прочим обязательствам, возникающим на счете 60.

Применение субсчетов помогает более подробно отразить детали хозяйственной операции, чем использование записи Дт 60 Кт 60. Поясним на примерах.

Пример 1

ООО «Цветок» заключило договор на приобретение продукции у ООО «Тюльпан» на сумму 150 000 руб. (в т. ч. НДС 25 000 руб.). Договором была предусмотрена 100% предоплата. 4 апреля «Цветок» перечислил 150 000 руб. в адрес «Тюльпана», а 25 апреля продукция была получена и оприходована.

ООО «Цветок» отразило в учете следующие проводки:

1-й вариант (без использования субсчетов)

4 апреля:

Дт 60 Кт 51 — перечислена предоплата 150 000 руб.

25 апреля:

- Дт 10 Кт 60 — учтена продукция стоимостью 125 000 руб.

- Дт 19 Кт 60 — выделен НДС в сумме 25 000 руб. (зафиксированный в счете-фактуре).

- Дт 60 Кт 60 — зачтен в оплату задолженности за продукцию аванс, выданный в сумме 150 000 руб.

- Дт 68 Кт 19 — принят НДС к вычету 25 000 руб.

Как можно увидеть, отражение проводок без субсчетов доставляет определенные неудобства при дальнейшем анализе счетов.

2-й вариант (с применением субсчетов)

4 апреля:

Дт 60.02 Кт 51 — перечислен авансовый платеж 150 000 руб.

25 апреля:

- Дт 10 Кт 60.01 — продукция принята к учету в сумме 125 000 руб.

- Дт 19 Кт 60.01 — выделен НДС в сумме 25 000 руб.

- Дт 60.01 Кт 60.02 — погашена задолженность за продукцию уплаченным авансом в сумме 150 000 руб.

- Дт 68 Кт 19 — НДС взят к вычету в сумме 25 000 руб.

Если расчеты по договору ведутся через кассу, проводка Дт 60 Кт 51 меняется на запись Дебет 60 Кредит 50. Однако в этом случае необходимо помнить о соблюдении лимита расчета наличными (100 тыс. руб.), если сторонами договора являются юрлица (или организация и ИП).

Как отражается в отчетности

Сформированная оборотно-сальдовая ведомость по счету 60 отражает все принятые обязательства компании по оплате полученных товаров, работ, услуг по кредиту и оплаченные авансовые платежи по договорам о поставке или оказанию ТРУ по дебету в разрезе контрагентов за отчетный период.

В бухгалтерском балансе активно-пассивный бухсчет 60 отражается одновременно в обеих частях годового отчета — и в пассиве, и в активе.

Разберем на примере.

Если в бухучете организации числится дебиторская задолженность (аванс поставляющей компании), то эту сумму отражайте в активе баланса по строке 1230. При наличии обязательств за полученные товары (работы, услуги) сумму обязательства отражайте в строке 1520 бухбаланса.

Предлагаем вашему вниманию таблицу, где отражены типовые проводки по счету 60 с поставщиками и подрядчиками.

Операция | Дебет | Кредит |

|---|---|---|

Фирма оплатила аванс в пользу поставщика или подрядчика за ТРУ | 50 — наличными 51 — безналичный расчет 52 — валютой | |

Организация-поставщик поставила ТМЦ | 08 — в части вложений в объекты основных средств 10 — материально-производственные запасы 41 — товары 44 — затраты на реализацию 20 — расходы на основное производство 26 — общепроизводственные затраты | |

Отражен входной НДС (если поставляемые ТРУ облагаются налогом на добавленную стоимость) | ||

Просроченная кредиторская задолженность, по которой истек срок исковой давности, списана на прочие доходы и расходы | ||

Списана дебиторская задолженность, невозможная к взысканию |

Счет 60 бухгалтерского учета: проводки, примеры, субсчета

Счет 60 бухгалтерского учета — это активно-пассивный счет «Расчёты с поставщиками и подрядчиками», открывает раздел «Расчёты» плана счетов и служит для обобщения информации по всем видам расчётов организации:

- С различными юридическими и физическими лицами;

- Включая внутрихозяйственные расчёты.

Счет 60 в бухгалтерском учете

Все операции, связанные с расчетами за приобретенные товары, материалы, потребленные услуги или принятые работы, отражаются на счете 60 независимо от факта оплаты.

Счет 60 кредитуется согласно расчетным документам поставщика, дебетуется на суммы исполнения обязательств, то есть оплату счетов, включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др.

При этом суммы авансов выданных учитываются обособленно на отдельном субсчете.

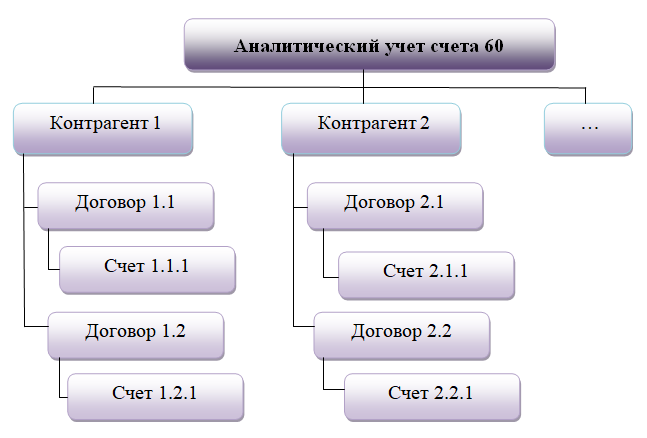

По счету 60 ведется аналитический учет по каждому полученному счету поставщика, а расчетов в порядке плановых платежей, то есть по каждому поставщику отдельно.

Виды расчётов по 60 счёту:

Типовые проводки

Рассмотрим основные проводки по счёту 60 в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 07/10/41 | 60 | Оплата поставщику за оборудование/материалы/товары | Счёт на оплату |

| 60 | 50.01/51/52 | Оплата задолженности поставщику | |

| 94/76 | 60 | Списание недостачи в пределах нормы естественной убыли/сверх нормы, при ошибке или несоответствии цен | Акт приёмки |

| 19 | 60 | НДС по приобретённым ценностям | Счёт на оплату, Получите 267 видеоуроков по 1С бесплатно:счёт-фактура |

| 50/51/52 | 60 | Оплата по счёту поставщику/подрядчику | РКО,выписка из расчётного или валютного счёта |

| 10/15/41 | 60 Неотфак.поставки | Оприходованы материальные ценности без счетов на оплату | Акт приёмки материалов |

| 60 Неотфак.поставки | 60 | Оплата по счёту по ранее оприходованным материалам без расчётных документов | Счёт на оплату |

| 60/91.02 | 91.01/60 | Списание курсовой разницы по счёту, положительная/отрицательная | Расчёт |

| 91.02/63 | 60 Авансы выданные | Списание аванса, не возвращенного поставщиком/подрядчиком за счёт прибыли/резерва по сомнительным долгам | Справка |

Анализ счёта 60: оборотно-сальдовая ведомость, карточка счёта

Оборотно-сальдовая ведомость по счету 60 представляет собой отчёт в виде таблице, в которой представлены начальные и конечные остатки, обороты за выбранный период по счёту либо субсчетам, субконто, валютным суммам, развернутое сальдо.

Карточка счёта – это отчёт с детализацией до проводки (учётной записи).

Проанализировать взаиморасчёты и движение документов по расчётам с поставщиками в программе 1С Бухгалтерия предприятия можно при помощи стандартных отчётов Карточка счёта и Оборотно-сальдовая ведомость (далее — ОСВ) по счёту 60 «Расчёты с поставщиками и подрядчиками» с конкретным контрагентом или в целом по всем.

Правильно это делать по субсчетам:

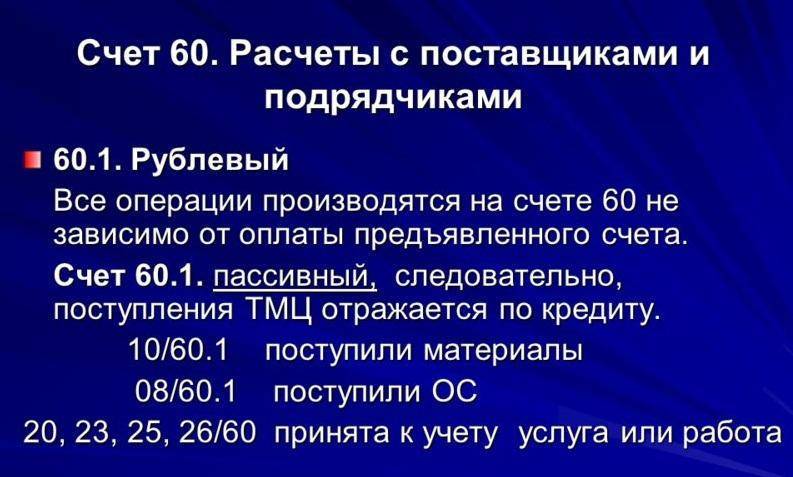

- На субсчёте 60.01 отражаются сами расчёты с поставщиками;

- На субсчёте 60.02 отражаются выданные авансы.

В ОСВ сальдо по субсчёту 60.01 отражается по кредиту, а сальдо по субсчёту 60.02 – по дебету.

Например, при разнесении банка, если оплачено контрагенту по счёту-фактуре, то товар получен и оплата должна отражаться по дебету субсчёта 60.01. Если была предоплата за товары или материалы контрагенту, то – по дебету субсчёта 60.02.

Если неправильно сделана проводка, то в ОСВ по счёту 60 будет «висеть» остаток с минусом. Если с минусом сальдо по кредиту субсчёта 60.01, это значит, что предоплата была отражена неверно, не на субсчёте 60.02.

Пример

ООО «Снегирь» перечисляет аванс ООО «Бор» за товары в размере 23 600 руб. Через несколько дней товары поступили от поставщика в счёт выданного ранее аванса на сумму 23 600 руб.

Проводки по счету 60 по выданному авансу поставщику:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 60.02 | 51 | 23 600 | Перечисление предоплаты ООО «Бор» | Платёжное поручение/ Банковская выписка |

| 10/41 | 60.01 | 20 000 | Поступление товаров от ООО «Бор» | Товарная накладная, счёт-фактура |

| 19 | 60.1 | 3 600 | Выделяем НДС | Товарная накладная, счет-фактура |

| 60.01 | 60.02 | 23 600 | Зачитываем аванс с предоплаты | Справка |