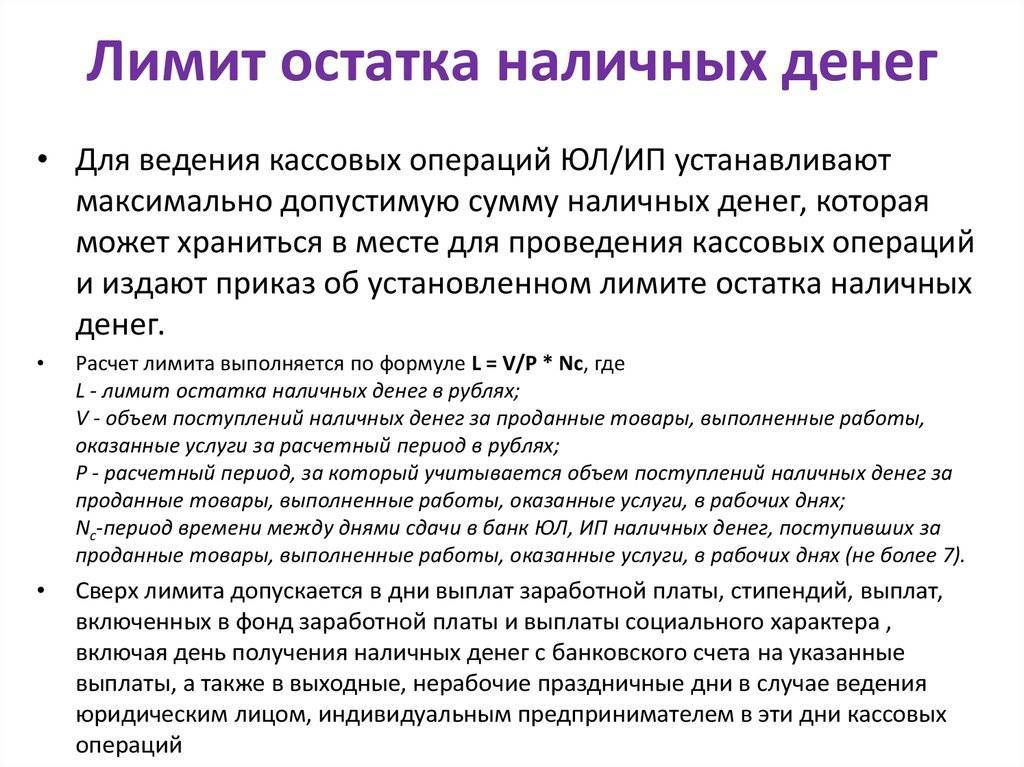

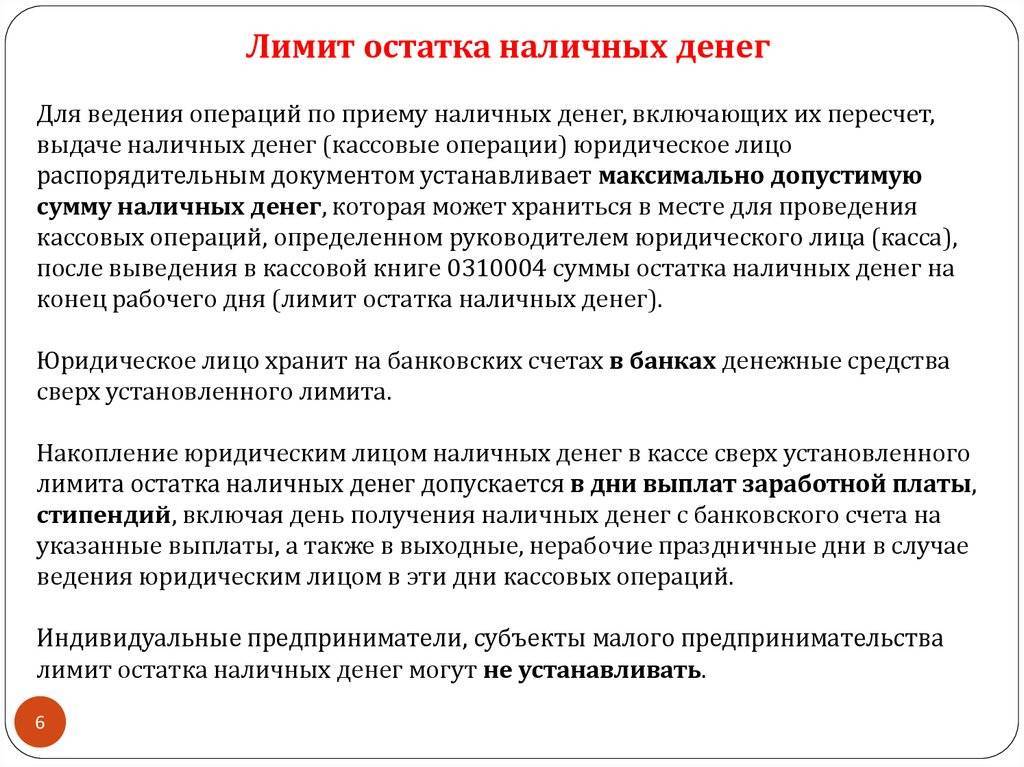

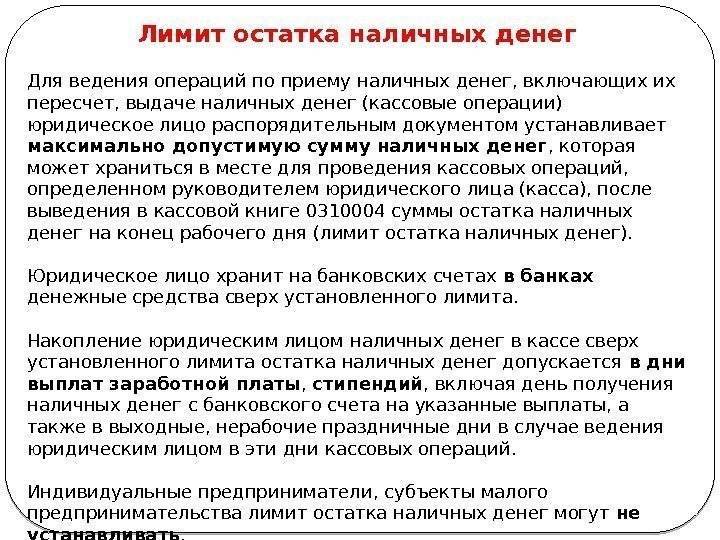

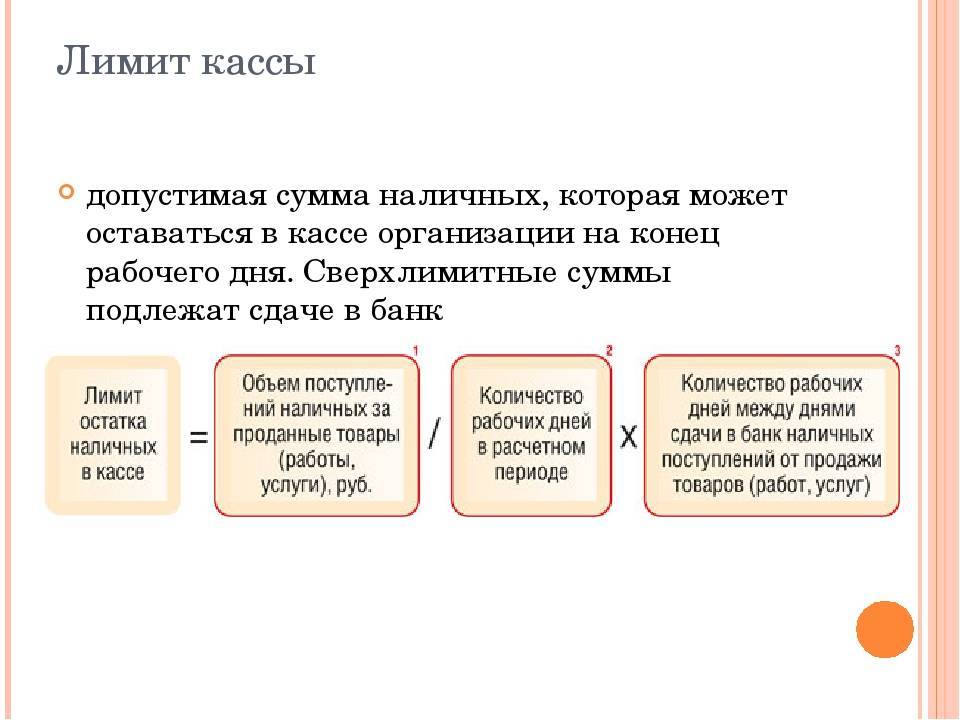

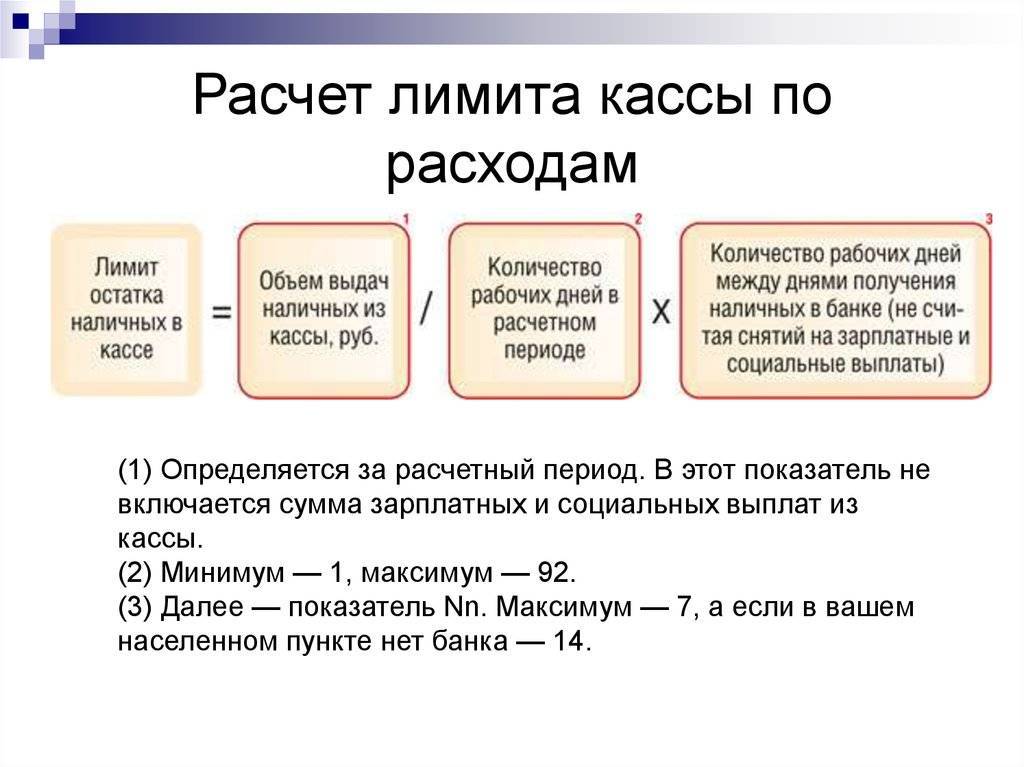

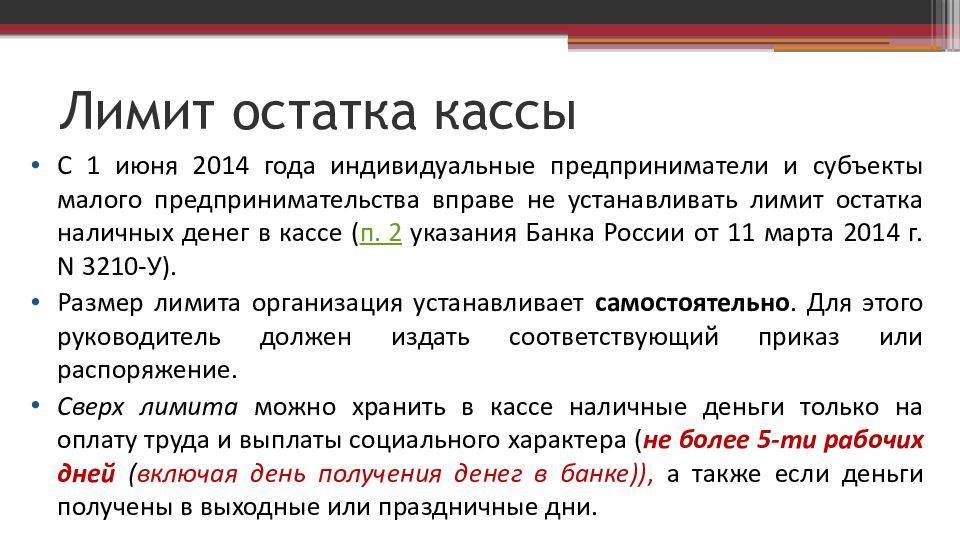

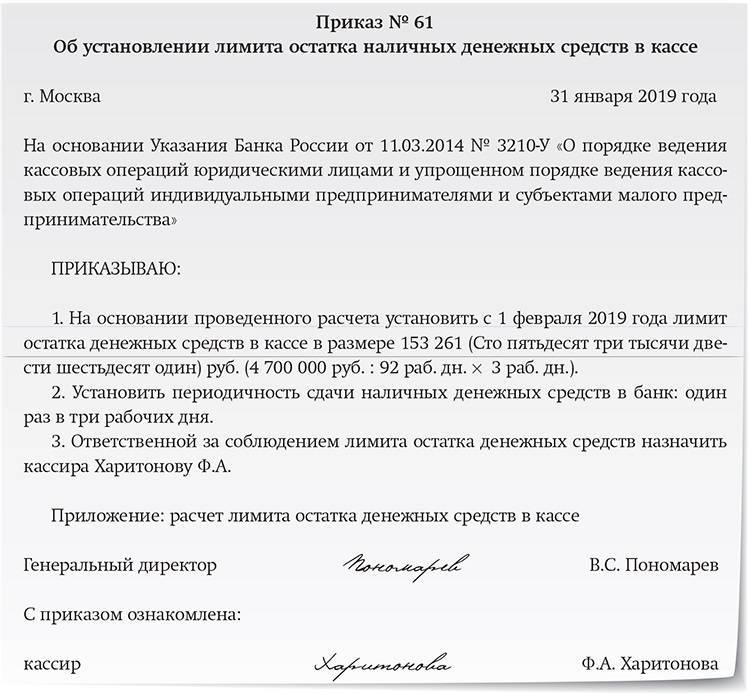

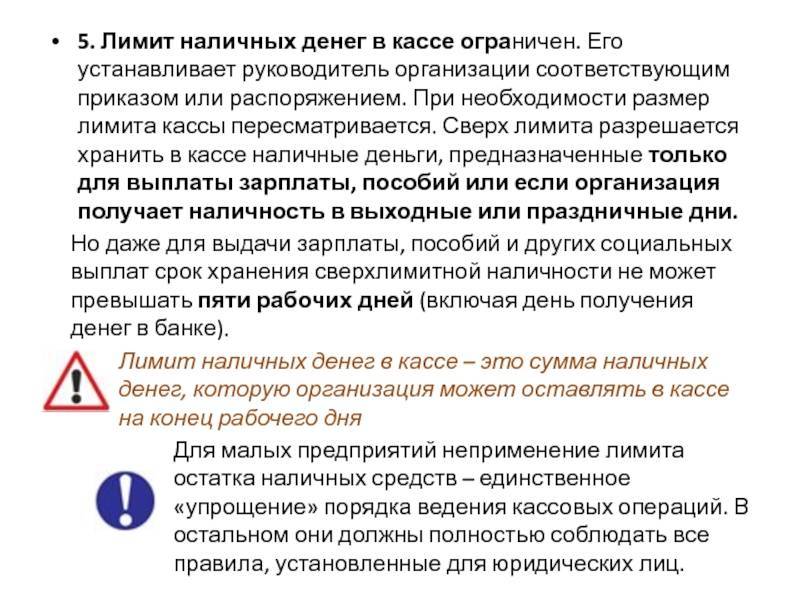

Что будет, если лимит кассы не установлен

Если нет документа (приказа), подтверждающего его официальное установление для субъекта, то вся выручка (наличность), находящаяся в кассе на момент проверки, будет считаться сверхнормативной. Представитель банка или налоговый работник, обнаруживший нарушение по части превышения лимита, фиксирует факт нарушения в соответствующем документе, после чего передает его в ИФНС. На ее основании выносится постановлении о нарушении и налагается штраф. Для должностного лица он предусмотрен до 5 тысяч рублей, для организации – до 50 тысяч рублей.

Не является нарушением хранение в кассе без установленного лимита денежной наличности, предусмотренной для выплаты зарплаты, пособия. Главное – уложиться с выдачей в трехдневный срок, начиная с дня получения денег в банке.

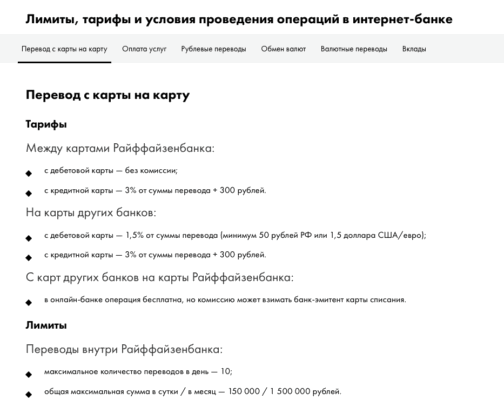

Суточный лимит перевода в Сбербанке

Каждое финансовое учреждение, беспокоясь о безопасности сбережений своих клиентов, устанавливает строгие ограничения на осуществление ежедневных операций. Сбербанк не является исключением. Так, для того чтобы снизить риск перевода всей доступной наличности на чужие счета мошенниками, банк установил определенные лимиты на все проводимые операции вне собственных отделений.

Для перевода денег Сбербанком предусмотрено 4 основных варианта:

- в отделении банка;

- с помощью Сбербанка-онлайн;

- используя мобильный банк;

- посредством банкомата.

Обратившись в банк, клиент может осуществить операцию перевода с собственной карты на карту получателя или со счета на счет. Для перевода с карты на карту клиент должен знать ФИО получателя, а также номер его карты. Осуществляя подобный перевод на чужую карту, открытую в Сбербанке, клиент может не переживать о лимитах, он вправе перевести любую указанную им сумму. Комиссия за перевод по региону отсутствует, а при переводе в другую часть страны придется оплатить комиссионные в размере 1%, но не более 1000 рублей за одну операцию. А вот при желании пополнить чужой лицевой счет нужно знать полные реквизиты банка и счета получателя. Но комиссия будет уже составлять 2%, но не более 1,5 тыс. рублей за один перевод, а средства, все так же можно перевести любые.

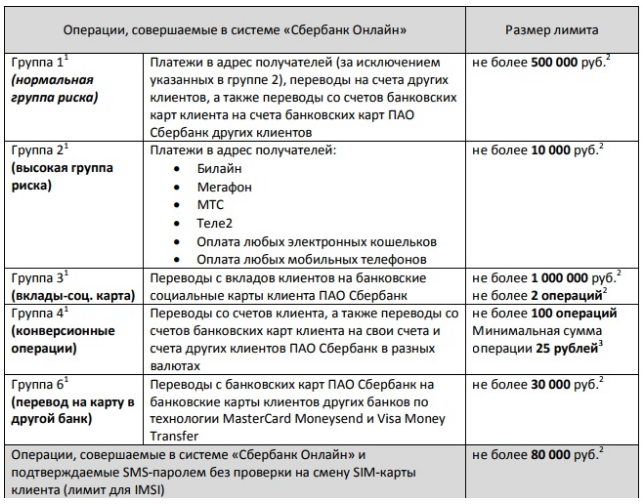

Используя Сбербанк-онлайн, пользователь освобождает себя от необходимости посещать отделение банка, но и получает некоторые ограничения. Этот сервис позволяет клиенту:

- осуществлять переводы между собственными счетами;

- отправлять деньги другому клиенту Сбербанка;

- перевести деньги на счет сторонней организации (оплата кредита, коммунальных и других услуг);

- переводить на любой лицевой счет.

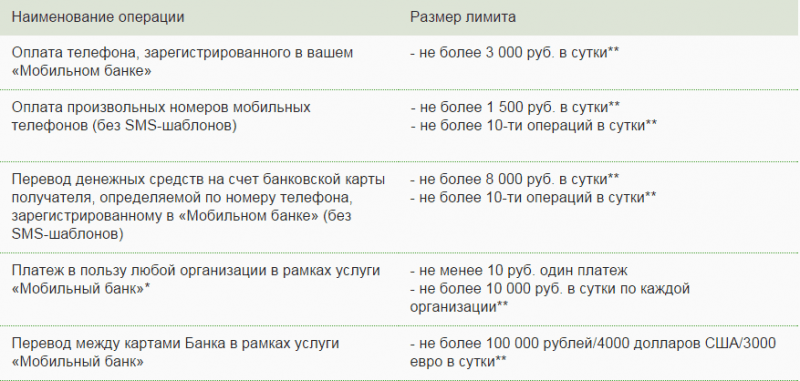

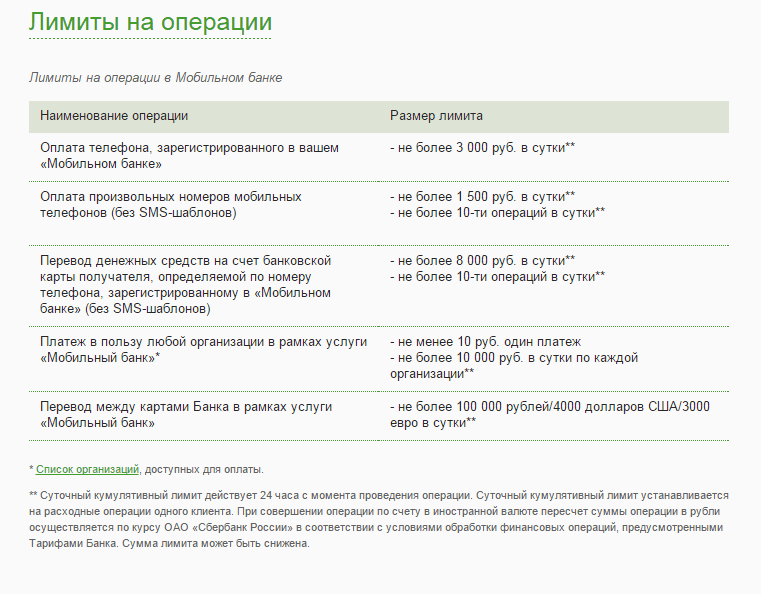

Для осуществления каждой из указанных операций есть лимиты, отличающиеся по способу подтверждения операции. Так, если идентификация в системе проходит посредством одноразового пароля, полученного в банкомате, тогда суточный лимит составит всего 3 тыс. рублей. При подтверждении платежа по смс от мобильного банка, клиент может рассчитывать на стандартное ограничение в 80 тыс. руб. за сутки.

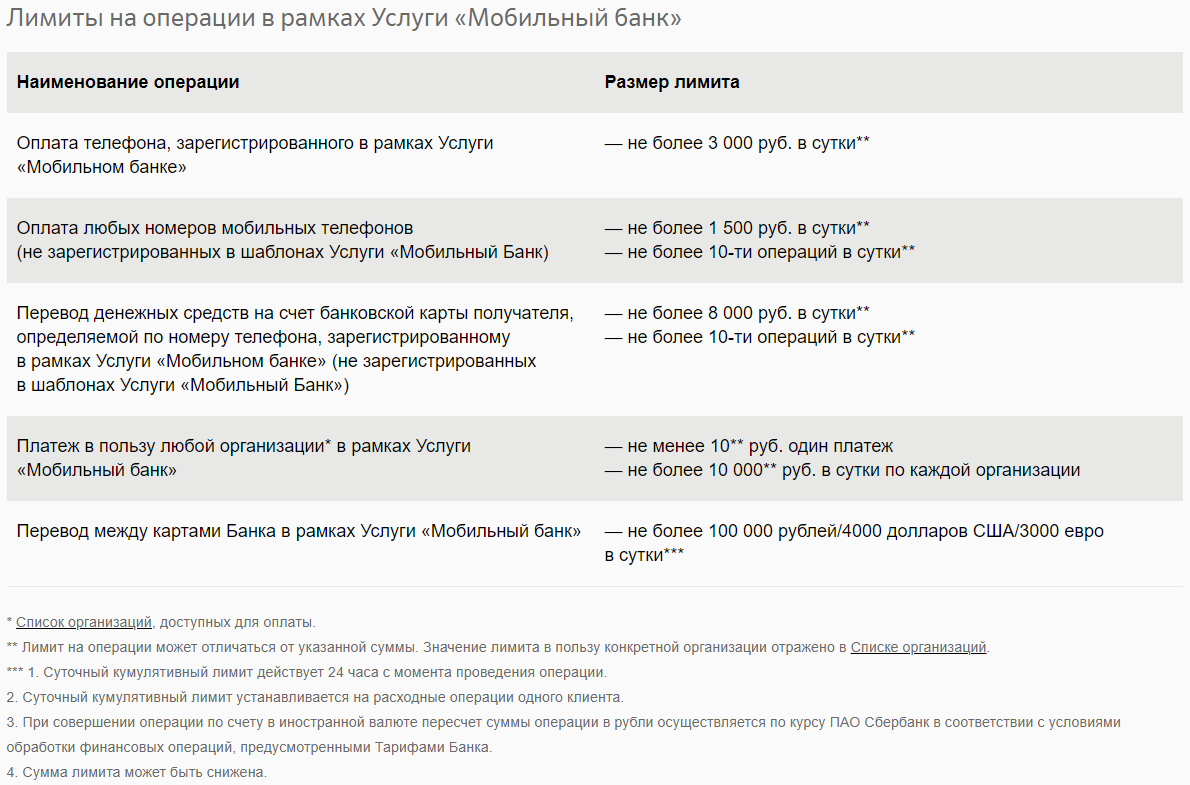

Для осуществления перевода с мобильного банка ограничен суточный лимит до 8 тыс. рублей. Что значительно меньше чем через онлайн-сервис. И еще не будем забывать о возможности переводить деньги через банкомат. С помощью него клиент может максимально пополнить свой или чужой счет на сумму, не превышающую пороговое значение в 300 тыс. рублей.

Как можно изменить лимит на карте

Повысить кредитный лимит можно на любой кредитке, если это не противоречит действующей программе. Для этого потребуется обратиться в банк и написать соответствующее заявление. Банк рассмотрит заявку и примет решение, о котором сообщит клиенту посредством звонка или в СМС.

Также увеличение лимита по кредитной карте возможно автоматически. Осуществляется это при помощи специальной программы скоринга. Она проверяет заёмщика по разработанному алгоритму и, при выявлении благоприятных условий, предлагает повысить КЛ. Сотрудники банковской организации не могут влиять на принятое программой решение.

Чтобы повысить шансы на увеличение суммы, следует придерживаться следующих правил:

- Активно пользоваться карточкой. Если клиент редко использует кредитку для проведения финансовых операций, значит она ему не особо то и нужна.

- Не допускать просрочек. Задержка оплаты долга даже на один день может повлиять на решение по повышению кредитного лимита. Чтобы избежать этого, следует вносить деньги на счёт за несколько дней до установленного срока.

- Информировать банк о любых изменениях. Если человек потерял работу или наоборот получил повышение, ему нужно сообщить об этом в свой банк.

- Не пользоваться услугами других организаций. Лояльность банка к заёмщику повышается, если тот пользуется всем спектром доступных услуг (открывает вклады, получает заработную плату на открытый лицевой счёт и др.).

- Всегда быть на связи. Сотрудники банка звонят заёмщикам, чтобы предложить дополнительные услуги или провести опрос. Если человек отвечает на звонки, и активно сотрудничает с финансовой компанией, это вносит его в список ответственных клиентов.

Специалисты советуют оплачивать карточкой товары и услуги престижной категории. Например, купить билеты на самолет или забронировать номер в отеле. По таким затратам банк сможет оценить платежеспособность заёмщика, и в дальнейшем увеличить кредитный лимит.

Как правило, решение уменьшить кредитный лимит человек принимает, когда не справляется с финансовой нагрузкой. Для этого потребуется посетить отделение, и написать заявление с требованием понизить сумму. Но, следует помнить, что КЛ не может быть меньше, чем минимальный размер, предусмотренный условиями программы.

Лимиты на бесконтактную оплату по умолчанию

По умолчанию у всех отечественных банков

установлены собственные лимиты по проведению операций с использованием

технологии бесконтактной оплаты. Это же касается и платежных сервисов от google и

компании Apple. Правда, размер лимитов все равно должен укладываться в лимиты,

установленные для карт и приложений со стороны Visa и Mastercard.

При оплате пластиковой карточкой

При оплате пластикой картой с помощью

бесконтактной технологии лимит в большинстве отечественных банков установлен на

отметке в 3000 рублей. При превышении этой суммы потребуется ввод пин-кода для

подтверждения проведения операции

При этом важно отметить, что в некоторых

отдельных случаях ввода пин-кода может потребоваться уже при превышении

стоимости приобретаемого товара или оплачиваемой слуги в 1000 рублей

Отдельно стоит отметить, что максимальный

размер трансакции, предполагающей обязательный ввод pin-кода, можно установить

самостоятельно. Для этого нужно просто направиться в ближайшее отделение

банка-эмитента или же войти в личный кабинет интернет-банка и перейти в

настройки платежного инструмента. Правда, если антифрод-система банка посчитает

операцию подозрительной, то она может автоматически потребовать от человека

ввод pin-кода для подтверждения его личности.

Через Google Pay

Лимит оплаты через Google Pay установлен на отметке в 3000 рублей. При этом в зависимости от того какой банк выпустил прикрепленную к приложению банковскую карту, размер максимального платежа, проводимого без необходимости ввода pin-кода, может быть значительно ниже. Также ввод pi-кода может потребоваться в случае, если автоматическая система безопасности банка посчитает проводимую транзакцию подозрительной. В этом случае антифрод запросит у юзера ввода pin-кода. При этом pin-код будет выступать для банка в качестве цифровой подписи клиента.

Через Apple Pay

Что же касаемо ограничения по сумме в Apple Pay, то оно установлено на отметке в 1000 рублей. Правда, при использовании iOS-сервиса для бесконтактных платежей при проведении покупок на сумму свыше 1000 рублей, запрос ввода пин-кода приходит далеко не всегда. Но ввод пин-кода потребуется если сумма покупки будет выше 3000 рублей.

Зачем устанавливаются лимиты

Прежде всего лимиты по платежам, проводимых с помощью смартфонов с NFC призваны обезопасить средства пользователей от возможного хищения со стороны злоумышленников. Неосторожные юзеры могут попросту потерять свой мобильный телефон, к которому были прикреплены их платежные карты. При этом в качестве метода подтверждения платежа может быть выбран цифровой или графический ключ.

В итоге мошенник, нашедший смартфон, может попробовать расплатиться за совершенную покупку с помощью гаджета и подтвердить платеж путем подбора установленного юзером пароля. Конечно, это все маловероятно, но все же подобные случаи действительно случались. Банки и платежные системы были вынуждены пойти на установку лимитов по операциям, проводимым без пин кода.

Затруднения со снижением лимита

Можно услышать, что заемщики жалуются на невозможность снизить кредитный лимит по карте. Они рассказывают, что обращались в отделение банка-эмитента, но им отказали в уменьшении доступной суммы. Представители финансовой организации уверяют, что такая процедура попросту невозможно. Так ли это на самом деле?

Если банк имеет возможность менять кредитный лимит в большую сторону, то какие могут быть препятствия в его уменьшении? Вероятно, сотрудники не знают, как выполнить просьбу клиента или не желают этого делать. Ведь техническая возможность для этого есть.

Порядок снижения одобренного кредитного лимита в разных банках примерно одинаков. Клиенту необходимо обратиться в банковское отделение с заявлением, в котором он просит уменьшить сумму на карте. Однако владельцу пластика следует учесть некоторые особенности:

- при наличии задолженности ее необходимо погасить (до размера лимита, который вы хотите установить);

- после этого банк уже может отказаться повышать кредитный лимит.

Если кредитор упорно не желает понижать доступную сумму на карте, вы можете установить собственные ограничения на проведение расходных операций. Подобные лимиты обычно можно поставить в личном кабинете клиента, они определяют траты в определенный период времени. Так вы хотя бы будете уверены, что крупной суммой не смогут воспользоваться мошенники или вы сами по невнимательности.

Часто кроме основного пластика пользователи кредиток выпускают дополнительные карты. Ими пользуются родственники клиента – супруги или дети. С помощью личного кабинета владелец кредитной карточки вправе установить ограничения на совершаемые операции. Так он сможет контролировать расходы со своего счета, не позволяя тратить больше дозволенного.

Установить лимиты можно разными способами. Проще всего воспользоваться удаленными сервисами – мобильным приложением или личный кабинетом на сайте. При отсутствии такой возможности операция доступна в отделении банка, по телефону горячей линии или в устройстве самообслуживания. При обращении через интернет-сервисы или колл-центр может потребоваться указать код подтверждения установки лимита, присланный банком в СМС.

Ограничение на проведение расходных операций – неплохая альтернатива снижению кредитного лимита. При желании клиент всегда сможет отменить установленные значения и воспользоваться первоначально одобренной суммой. Сделать это можно теми же способами, что использовались для установки ограничений.

Проще всего изменить настройки кредитной карты в мобильном приложении. Как провести эту операцию? Зайдите в программу под своими логином и паролем, откройте описание кредитной карты. Выберите меню управления и найдите в нем подходящий пункт. Укажите период действия устанавливаемого ограничения, введите предельную сумму расходов.

Установив новые настройки, вы будете уверены, что ни при каких обстоятельствах не сможете потратить больше. При необходимости вы в любой момент вправе отказаться от введенных ограничений. Однако то же самое не смогут сделать пользователи дополнительного пластика, право управления картой есть только у основного владельца.

Можно поставить определенные ограничения на год, месяц или сутки. Или определить собственные лимиты на каждый временной промежуток. К примеру, заемщик не хочет тратить по кредитке больше 5 тысяч рублей в день и больше 15 тысяч рублей в месяц.

Кроме этого, вы может поставить запрет на проведение определенных операций. Например, если не совершаете интернет-покупки, будет разумным совсем запретить их. Также можно отключить снятие денег в банкомате или переводы на другие карты. Значит, никто не сможет провести указанные транзакции по вашей кредитке, в том числе и вы сами.

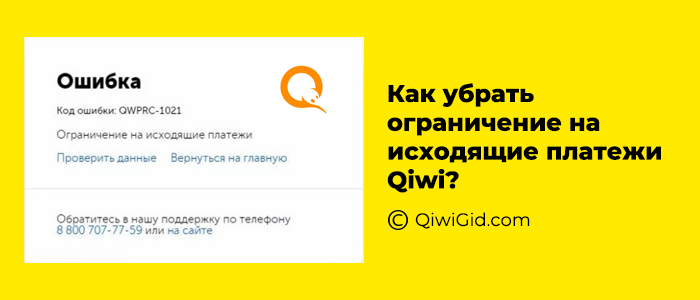

Почему появляется ограничение на исходящие платежи в кошельке Киви?

Прежде всего, нужно понимать, что ограничения проведения исходящей оплаты – это не системная ошибка, а специально установленные Киви нормы. Эта мера необходима для ликвидации мошеннических действий в электронной коммерции.

Прежде всего, нужно понимать, что ограничения проведения исходящей оплаты – это не системная ошибка, а специально установленные Киви нормы. Эта мера необходима для ликвидации мошеннических действий в электронной коммерции.

Самыми распространенными схемами обмана являются:

- Надувательство в отношении покупателей;

- Теневые платежи и перечисления заграницу;

- Покупка запрещенных товаров;

- Взламывание и использование чужих аккаунтов Киви.

Вследствие того, что Киви ввела ограничения по исходящим траншам, недобросовестные посетители не смогут провернуть махинации с деньгами на своих и чужих счетах. Они попросту не смогут убрать ограничения без специальных мероприятий.

От ограничений страдают честные держатели счетов Киви, которые время от времени нуждаются в выполнении частых или крупных денежных переводов. Что делать в этом случае, как убрать лимитирование?

Для этого была разработана и внедрена в процессинг платежной системы градация статусов кошельков. В зависимости от статуса рассчитаны пределы по тем или иным операциям сервиса. Детально с условиями действия каждого вида статуса можно ознакомиться в разделе этого обзора, посвященном идентификации.

Альтернативные способы снять в Киви ограничение на исходящие платежи

Если же пользователь не имеет возможности выполнить повышения статуса до необходимого уровня, а срочный платеж требует убрать ограничения, то можно воспользоваться парочкой наших советов, которые обойдут запреты и не нарушают правил использования электронных средств взаиморасчетов.

- Договориться с получателем об оплате по частям и крупный платеж разделить на несколько этапов.

- Соблюдать лимиты, но работу растянуть на более длительный срок.

- Если уведомление о превышении лимита выскочило на экране, но платеж по всем параметрам не попадает под ограничения, то возможно возникла проблема со службой безопасности Киви. В этом случае необходимо сделать запрос в техподдержку о его проверке.

Важная информация! Некоторые пользователи доверяют “обход” правил своеобразным “Специалистам”, которые за дополнительную оплату предлагают “продвинуть” исходящие платежи и убрать ограничения по ним. Рекомендуем не обращаться к подобным дельцам, так как чаще всего со счета кошелька списывается не только сумма комиссионных, а гораздо больше денег.

Ограничения и идентификация пользователя

Система Яндекс.Деньги предоставляет широкие возможности идентифицированным пользователям. Имеющиеся для физических лиц лимиты и ограничения в этом статусе удовлетворяют потребностям подавляющего большинства пользователей. Для получения именного статуса достаточно ввести в форме на сайте ЯД минимум данных:

- ФИО;

- данные паспорта гражданина РФ;

- телефон;

- ИНН.

Этот шаг уже сильно расширит возможности пользователя в системе. Однако такой способ недоступен иностранцам, и для граждан РФ он также оставляет значительные ограничения. Полностью снимает лимиты по статусу кошелька только идентификация. Для граждан РФ она заключается в верификации введенных в личном кабинете данных. Это можно сделать удаленно, предоставив документы (сканы или фотографии) в соответствующем разделе. Иностранному гражданину придется пройти более сложную процедуру любым из предложенных системой способом, например, отправив соответствующее заявление по почте.

При недостаточно широких возможностях для конкретного анонимного или именного кошелька расширить их можно только путем идентификации в системе.

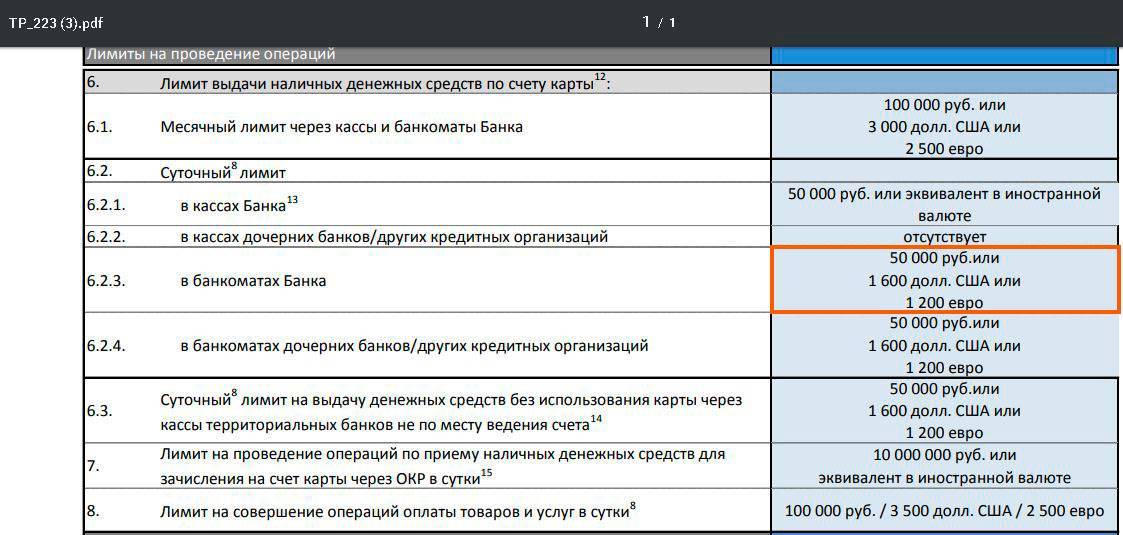

Какие виды лимитов используются в российских банках?

Российское законодательство в сфере банковских операций прямо не устанавливает требований к лимитной политике, поэтому конкретные значения зависят от суммы активов и модели развития финансовой организации. Например, крупные универсальные банки устанавливают стандартные лимиты на переводы и снятие наличных, чтобы дебетовые и кредитные карты подходили максимальному числу пользователей. С другой стороны, небольшие банки, ориентированные на узкий сегмент рынка, устанавливают индивидуальные лимиты по каждому вид карт с учётом потребностей и уровня дохода клиента.

Базовые лимиты на проведение транзакций. Большинство российских банков использует систему генеральных (или базовых) лимитов, созданную комитетом по управлению активами либо правлением финансовой организации. В уставе и внутренних регламентах банка устанавливается общая сумма выданных потребительских кредитов, приобретённых и выпущенных ценных бумаг, межбанковских займов, дебетовых карт различных платёжных систем. Перед оформлением нового продукта работник банка сверяется с данными финансового приложения и рассчитывает возможную сумму сделки. Например, общий лимит на выдачу автокредитов в банке Тинькофф на первый квартал 2019 года составлял 750 миллионов рублей. Клиент подаёт заявку в мобильном приложении, система проводит скоринг и одобряет сумму в три миллиона рублей. Общий лимит сокращается до 747 миллионов рублей.

Кредитные лимиты для юридических и физических лиц. Как правило, лимитная и кредитная политики банка тесно взаимосвязаны, финансовая организация устанавливает индивидуальные ограничения на выдачу заёмных средств с учётом объёма активов и уровня риска. Например, финансовый лимит иммобилизации показывает, какой уровень риска готов принять банк для получения процентного дохода. Индивидуальный лимит овердрафта отражает уровень доверия (степень риска) банка к конкретному гражданину или организации. При обслуживании юридических лиц применяется финансовый лимит сделки — максимальная величина бизнес-кредита, которую может получить организация после прохождения скоринга. С точки зрения заёмщика, лимитная политика отражает вероятность получения кредита в выбранном банке. Например, крупные государственные банки применяют мягкую кредитную и жёсткую лимитную политику. Новым клиентам быстро выдают кредитные карты (мягкая кредитная политика), но устанавливают минимальную сумму доступных средств (жёсткая лимитная политика).

Внутренние лимиты на проведение межбанковских операций. Наряду с обслуживанием клиентов, каждая банковская организация занимается инвестированием средств, привлечением и выдачей межбанковских займов, а также взаимодействует с фондовой биржей (покупает и продаёт ценные бумаги) и Центробанком. Межбанковские лимиты устанавливаются на выдачу кредитов, операции на рынке Forex (купля-продажа иностранной валюты), выдачу и приём наличных купюр, работу с ценными бумагами (купля-продажа и выпуск акций, облигаций, банковских гарантий). Например, каждое отделение (филиал) банка получает операционный лимит — максимальный остаток денежных средств на корреспондентском счёте в конце рабочего дня. Как правило, операционные лимиты увеличиваются в дни государственных праздников, при обнаружении сбоев в работе удалённых каналов обслуживания.

Базовые лимиты на проведение транзакций устанавливаются банками централизованно, зависят от кредитной политики, допустимого уровня риска и выбранного рыночного сегмента. Например, крупные государственные банки и компании, ориентированные на обслуживание юридических лиц, выставляют стандартные невысокие лимиты. С другой стороны, небольшие организации предлагают индивидуальные лимиты в зависимости от категории и финансовой репутации клиентов. Кредитные лимиты устанавливаются каждому территориальному отделению и филиалу банка в начале отчётного периода (квартала, года) и зависят от специфики работы отделения. Например, центры ипотечного кредитования в банке Райффайзен получают показатель ЛСК (лимит самостоятельного кредитования) в начале каждого квартала. Внутренние лимиты устанавливаются согласно указаниям Центробанка и зависят от величины активов и качества кредитного портфеля (набора выданных займов) данного банка.

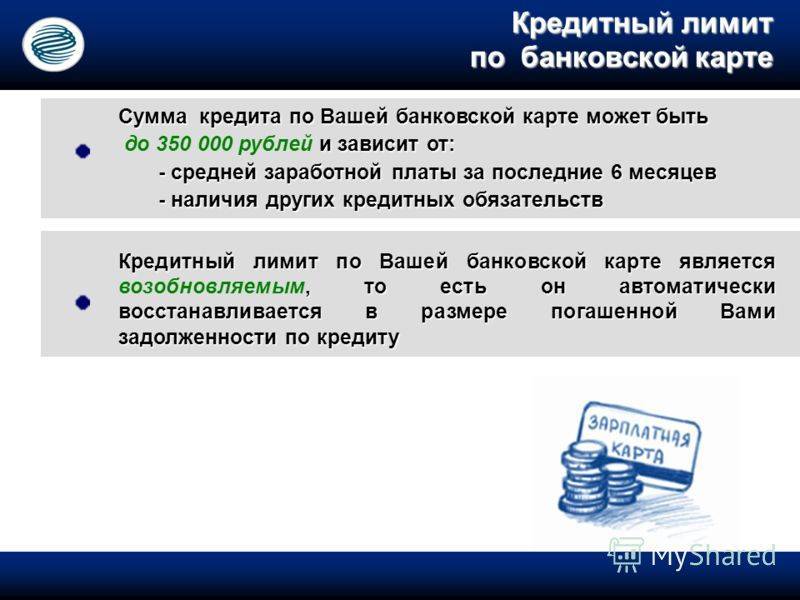

Что такое кредитный лимит

Кредитный лимит (КЛ) – это определённая сумма денежных средств, которые клиент может использовать на собственные нужды, в рамках действующего договора, что означает невозможность превышения одобренной суммы. При этом она является возобновляемой. То есть человек тратит деньги, затем возвращает их на лицевой счёт и снова тратит. И так неограниченное количество раз, если другое не прописано в соглашении.

КЛ действует не только на кредитках, но и на дебетовых пластиковых картах с овердрафтом. В этом случае, человек может потратить деньги в долг, а затем вернуть их банку. Размер средств для использования также ограничен определённой суммой – лимитом.

Кроме возобновляемой кредитной линии, также применяется единовременная. В этом случае банк перечисляет на счёт деньги, которые заёмщик может тратить. Но, после погашения долга кредитка будет закрыта.

Зачем нужен кредитный лимит

Финансовые компании используют кредитный лимит с целью проверки платежеспособности клиента и снижения рисков невыполнения долговых обязательств. Ну а вот вам простой пример.

Банк даёт деньги в долгосрочное использование под определённый процент. Сначала это небольшая сумма. Если человек не возвращает её вовремя, банковская организация понимает, что такому человеку нельзя доверять, и заносит его в «чёрный список». Если же долг погашен, заёмщик может рассчитывать на большую сумму, так как он доказал свою ответственность. КЛ выступает «гарантом» того, что человек не потратит столько денег, сколько не сможет вернуть.

Как назначается лимит на кредитные карты

Ограничение на кредитки устанавливаются индивидуально. Прежде чем предоставить банковскую услугу клиенту, банк учитывает сразу несколько показателей:

- платежеспособность;

- кредитную историю;

- сколько денег нужно заёмщику.

Исходя из этого, подбирается подходящая программа и условия.

Кроме того, на размер влияет предоставленный заёмщиком пакет документов. Так, по паспорту можно получить только минимальную сумму, а если принести в банк справку о заработной плате, выписку из трудовой книжки, размер займа будет значительно увеличен.

Что касается овердрафта на дебетовых картах, то здесь лимит напрямую зависит от денежного оборота по лицевым счетам. В среднем это 30% от месячных затрат клиента.

Изменение лимита

Как уже было сказано выше, некоторые финансовые компании при первом обращении клиента предоставляют минимальный лимит, который в дальнейшем может быть повышен. При этом увеличить его могут как по инициативе кредитора, так и самого клиента.

Увеличение по инициативе банка

Как показывает практика, то в большинстве случаев сумма по карте повышается только по инициативе кредитора

При этом важно учитывать, что решение принимает не специальный сотрудник компании, а специальная программа

Суть программы заключается в том, чтобы:

- анализировать операции по карте

- фиксировать оплату: с просрочками или без

- определять максимальную сумму, на которую можно увеличить лимит

Увеличение происходит постепенно. К примеру, по карте лимит 50 000 рублей. Если клиент активно пользуется кредиткой и исправно вносит оплату, то банк может спустя несколько месяцев предложить увеличить его на 20-30%. При этом стоит отметить, что увеличивать сумму по карте банк может в любой время, но не более одного раза в месяц.

Изменение по желанию клиента

Это не означает, что заемщик может позвонить в банк или войти в личный кабинет клиента и самостоятельно установить необходимый для себя лимит. В данном случае заемщик может просто обратиться к кредитору с данной просьбой, как лично, так и по бесплатному телефону службы поддержки клиентов.

Лимит увеличивается, если:

- доходы клиента возросли, и он может предоставить справку с места работы

- изначально клиент не предоставил справку о доходах и готов это сделать сейчас, для получения большей суммы

- заемщик пользуется картой более 6 месяцев и исправно вносит оплату по договору

- клиент закрыл ранее оформленные кредиты, которые были активные на момент оформления кредитки

- у заемщика появилось ликвидное имущество в собственности: машина, квартира и т.д.

Для увеличения лимита лучше обратиться в банк лично, имея на руках полный пакет документов. Решение принимается в течение 3 рабочих дней.