Что такое План счетов простыми словами

План счетов — это документ, в котором содержится перечень счетов бухгалтерского учета с разбивкой на разделы. Каждый раздел содержит группу счетов, используемых для учета однородных хозяйственных операций.

Данный План един для всех предприятий в РФ независимо от формы собственности.

Перечень позволяет выбрать те счета, которые нужны конкретной организации для ведения бухучета, также не запрещено создавать свои счета.

Для тех предприятий, которым требуется более детальный бухгалтерский учет, План содержит также рекомендуемые субсчета, которые могут быть открыты к счетам первого порядка для более подробного отражения информации. Их можно дополнять, уточнять, объединять.

Актуальный на текущий день План утвержден в РФ Приказом №94н от 31.10.2000 , скачать его можно ниже.

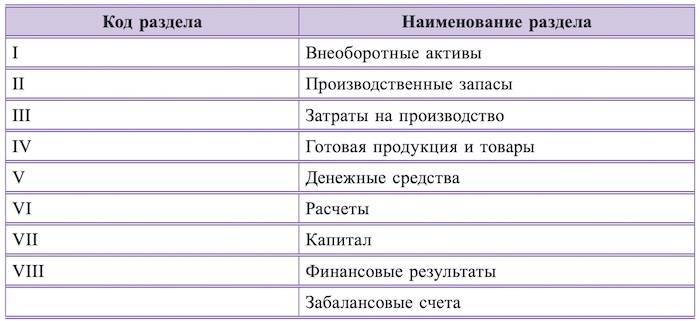

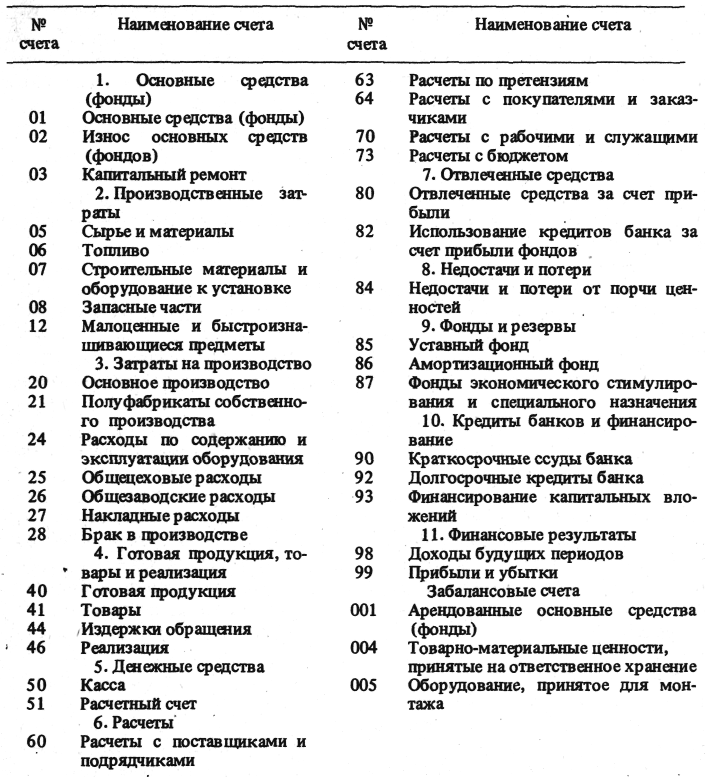

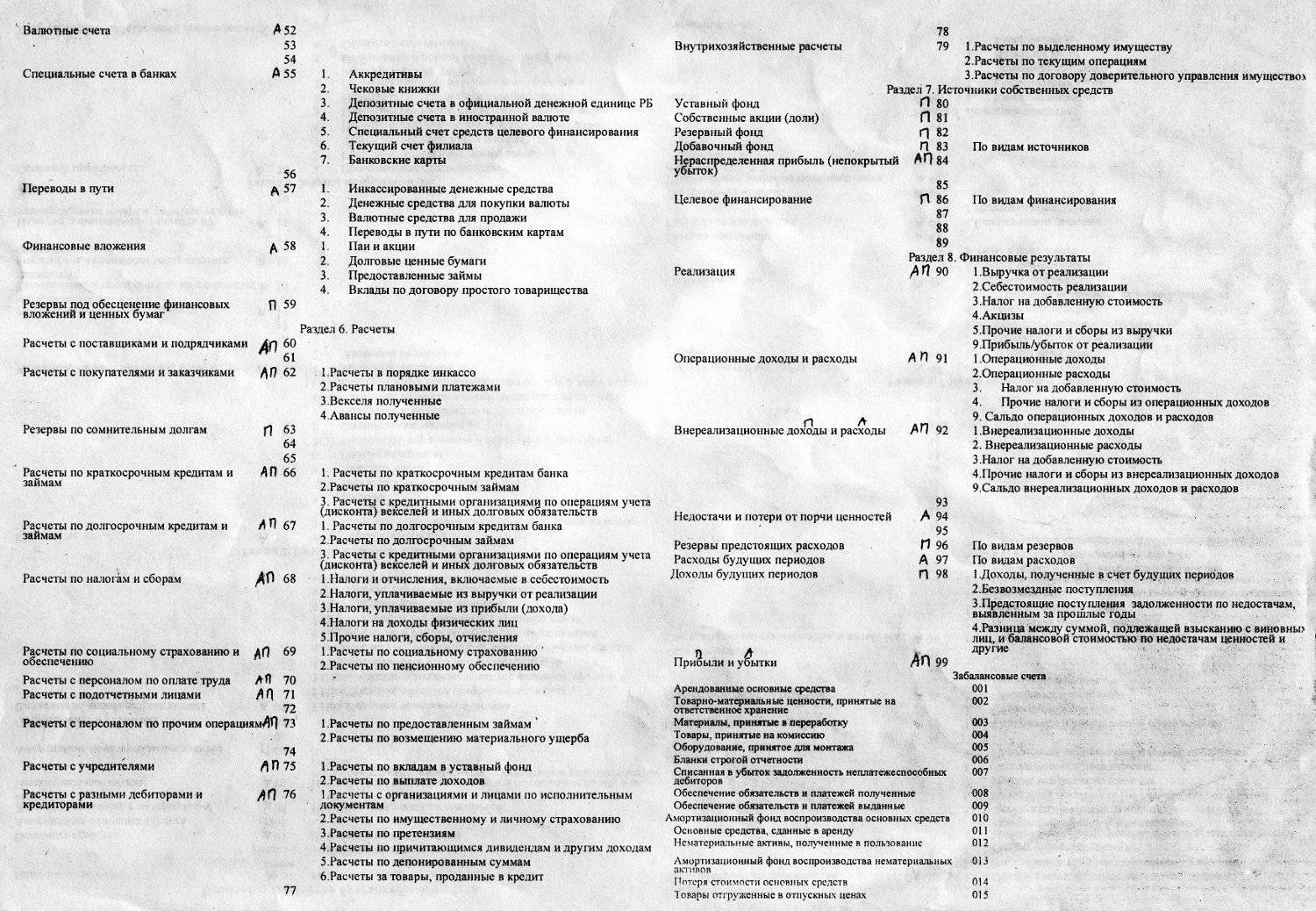

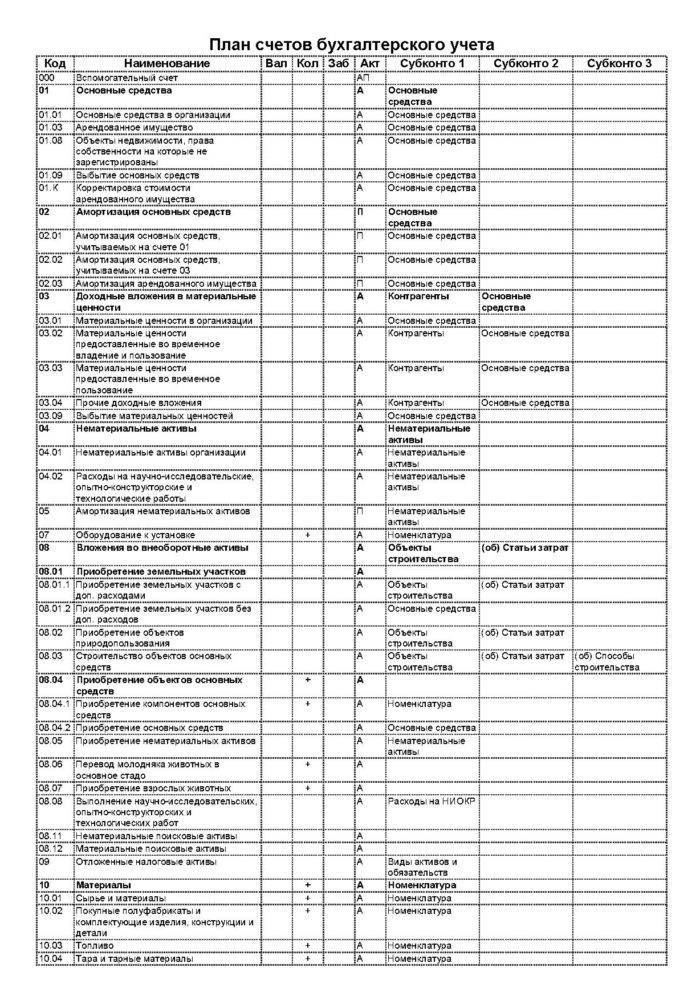

Таблица с расшифровкой по всем разделам

№ раздела | Наименование раздела | № счетов | Пояснения к разделу |

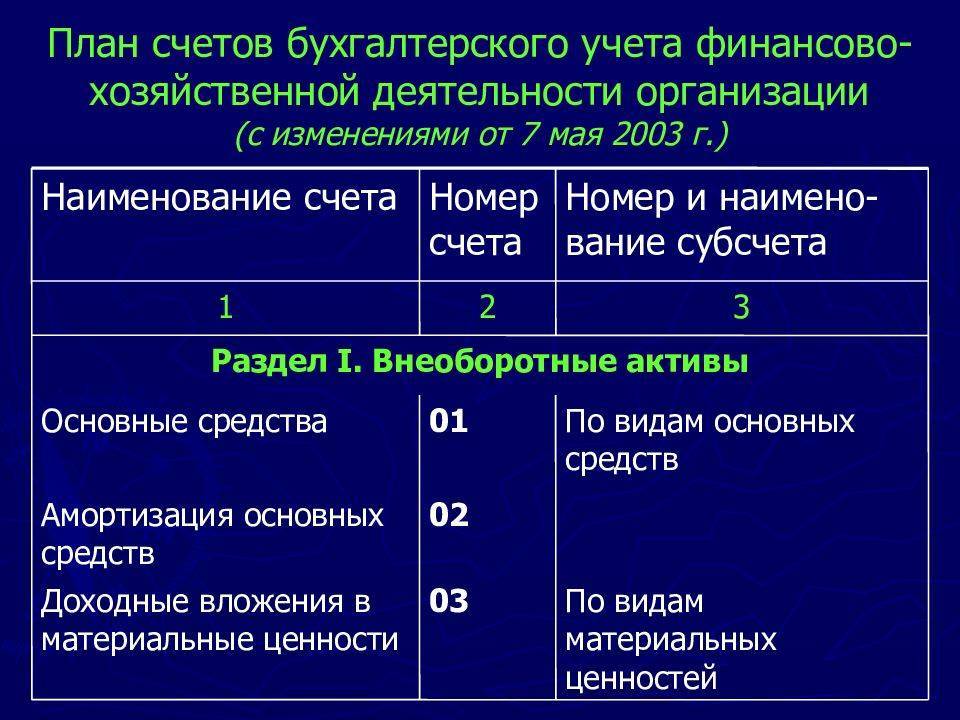

1 | Внеоборотные активы | 01 — 09 | Ведение бухгалтерского учета поступления, создания, выбытия, списания, перемещения объектов:

По кредиту 02 и 05 накапливается амортизация и износ по внеоборотным активам. |

2 | Производственные запасы | 10 — 19 | Ведется бухучет при поступлении, выбытии, списании и перемещении внутри предприятия:

Отражаются данные о расходах на приобретение и заготовление МПЗ. |

3 | Затраты на производство | 20 — 39 | Обобщаются сведения о расходах на:

|

4 | Готовая продукция и товары | 40 — 49 | Используются для учета выпуска и движения готовой продукции и товаров для продажи. |

5 | Денежные средства | 50 — 59 | Ведется бухучет денежных средств:

|

6 | Расчеты | 60 — 79 | Ведется бухгалтерский учет всех видов расчетов с физическими и юридическими лицами:

|

7 | Капитал | 80 — 89 | Ведется учет собственного капитала предприятия:

|

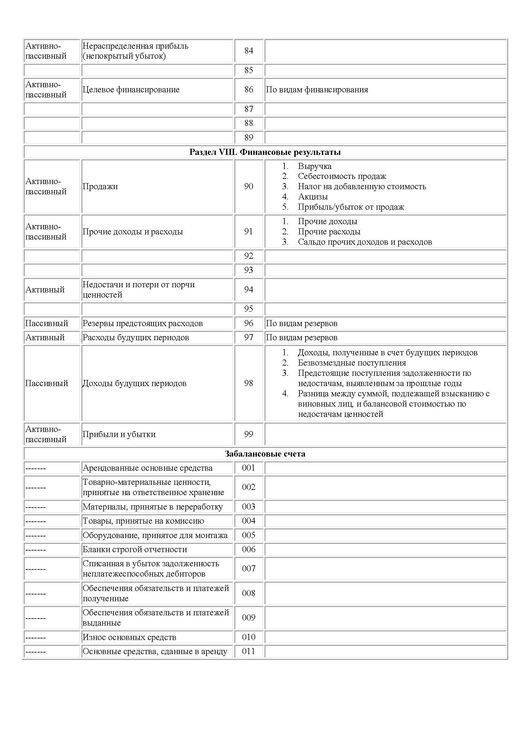

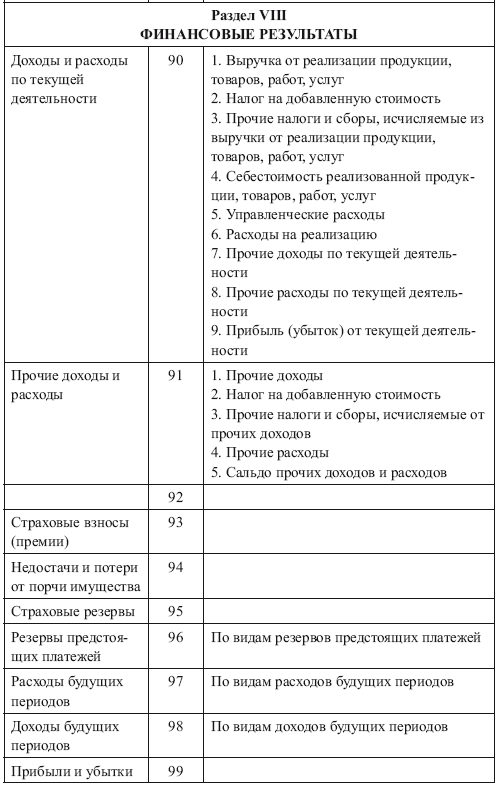

8 | Финансовые результаты | 90 — 99 | Учет доходов и расходов предприятия по обычным видам деятельности и прочих, подведение итогов и вычисление финансового результата. |

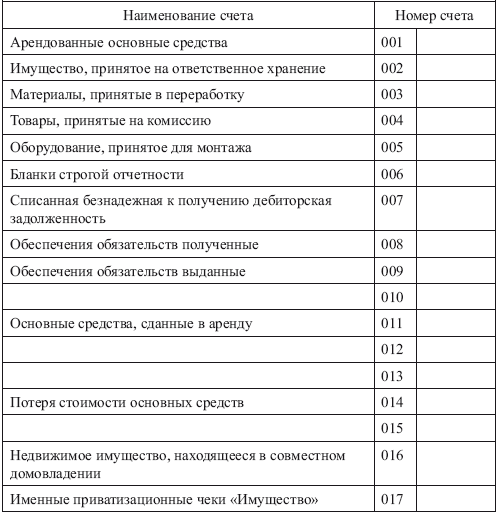

| Забалансовые | 001 — 011 | Счета, показатели которых не учитываются при составлении бухгалтерского баланса, предназначены для учета:

|

Из чего состоит типовой План

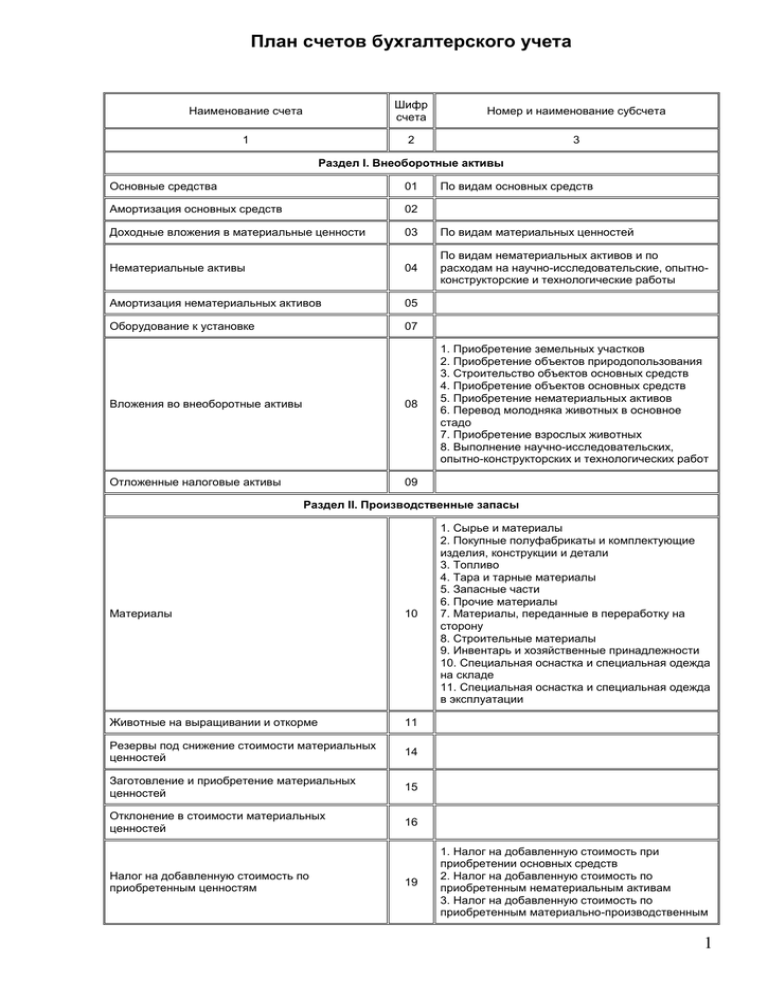

План счетов состоит из двух разделов:

- В первой части отражен список всех балансовых счетов — здесь содержится 8 разделов.

- Во второй части отражен перечень забалансовых счетов — один раздел.

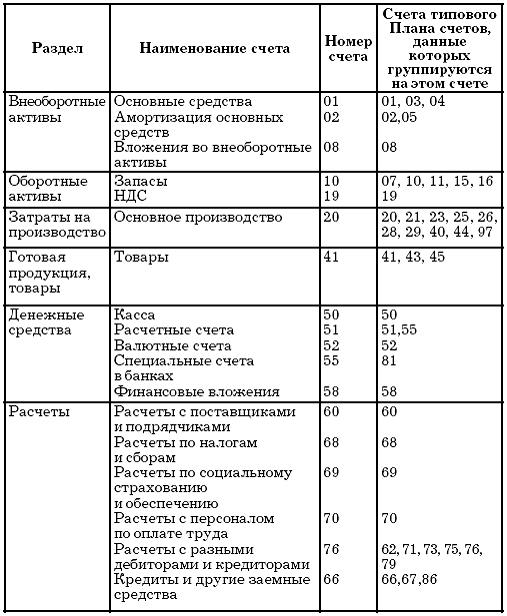

Таблица разделов Плана:

Каждый счет относится к конкретному разделу и имеет:

- цифровой код: балансовые — двузначный, забалансовые — трехзначный;

- наименование — которое поясняет, какие имеено активы или пассивы подлежат учету;

- перечень рекомендуемых субсчетов, которые могут быть открыты для более детального бухгалтерского учета;

- краткую информацию по особенностям бухучета на данном счете;

- типовые проводки.

Цифровой код состоит из двух цифр: первая показывает номер раздела, к котрому он относится, вторая цифра — номер по порядку внутри раздела.

Цифровой код ускоряет работу бухгалтера, в проводках достаточно указывать номера корреспондирующих счетов, при этом информация будет понятна всем.

Если счета не достаточно для отражения необходимой информации, то к нему могут быть открыты субсчета.

Например, для детального учета товаров к счету 41 могут быть открыты субсчета:

- 41.1 — товары на складах;

- 41.2 — товары в розничной торговле;

- 41.3 — тара под товаров и порожняя;

- 41.4 — покупные изделия.

Нужно ли его учить

Не нужно учить План счетов — это лишняя трата времени. Достаточно его прочитать, понимать структуру, содержание и уметь в документе ориентирооваться.

У бухгалтера План должен быть всегда под рукой, в любой момент времени можно обратиться к этому переченю и понять, каким образом отражать ту или иную информацию.

Основные понятия

Определение 1

Правило двойной записи и корреспонденции счетов – это правило, которое необходимо знать при ведении бухучета, согласно этому правилу любая хозяйственная операция отражаются одновременно в двух счетах– в дебете одного и кредите другого, при этом на обоих счетах отражаются одинаковые суммы.

Пример 1

К примеру, на предприятии списали материалы стоимостью 10000 рублей. Для того чтобы провести эту операцию, нам необходимы два счета, это 20 «Основное производство» и 10 «Материалы». Учитывая, что материалы ушли со склада, то стоимость 10000 рублей показываем на кредите счета 10. Но необходимо учитывать, что данные материалы были в основном производстве. Таким образом, 10000 рублей пройдут и по дебету 20 счета.

Определение 2

Корреспонденция счетов бухгалтерского учета – это понятие, которое определяет связь между счетами.

Определение 3

Бухгалтерская проводка – указание суммы проходящей операции, а также отражение дебетуемых и кредитуемых счетов. Бухгалтерскую проводку еще называют бухгалтерской записью.

Как составить корреспонденцию счетов? Вот основной вопрос данной статьи. Для того чтобы подготовить бухгалтерскую запись, необходимо определить, какой счет кредитуется, какой дебетуется, а также указать сумму. Есть простые и сложные бухгалтерские проводки.

Определение 4

Простые бухгалтерские проводки – это вид бухгалтерской записи, в котором работают всего два счета (один – кредит, второй – дебет).

Определение 5

Сложная – это вид бухгалтерской записи, при котором один счет в обязательном порядке корреспондируется с несколькими другим счетами. К примеру, один счет по кредиту, корреспондируется с несколькими счетами по дебету.

Корреспонденция счетов

В теории и методологии бухгаптерского учета системе счетов принадлежит особая роль, так как с помощью счетов реализуется проблема двойственного отражения информации, ее накапливания и обобщения. Отражение информации на счетах бухгалтерского учета производится с использованием метода двойной записи.

Изменения, вызываемые хозяйственными операциями, в бухгалтерском балансе носят, как отмечалось, двойственный характер, затрагивая две статьи баланса или два взаимосвязанных объекта бухгалтерского учета. Поскольку счета бухгалтерского учета отражают состояние и движение тех же объектов бухгалтерского учета, то каждая хозяйственная операция должна быть отражена как минимум на двух взаимосвязанных счетах в одинаковой сумме. Исходя из назначения дебета и кредита на счетах бухгалтерского учета регистрация хозяйственных операций фиксируется в равновеликой сумме по дебету и кредиту разных, но взаимосвязанных счетов. Следовательно, двойная запись данных по хозяйственным операциям указывает адреса связей между счетами. Такую связь между счетами принято называть корреспонденцией счетов, а счета, затрагиваемые в одной хозяйственной операции методом двойной записи, называют корреспондирующими счетами.

Математическое содержание двойной записи в простейшем виде содержит три основных компонента:

- содержание хозяйственной операции (ее описание);

- дебетуемый счет;

- кредитуемый счет.

Каждый из этих компонентов при составлении корреспонденции счетов выражается определенной величиной. Так, счета приводятся в виде числовых кодов (номеров счетов), а содержание операции выражается номером операции и суммой. Каждой хозяйственной операции присваивается порядковый номер, который и указывается при отражении хозяйственной операции на счетах.

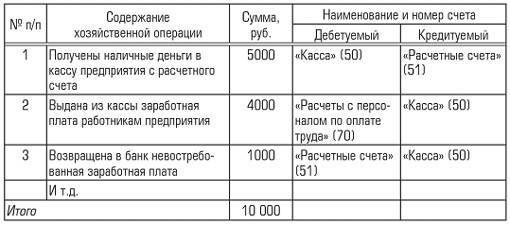

В учетном процессе регистрация хозяйственных операций дублируется в целях контроля и отражается сначала как совершившийся факт в хронологической регистрации с документальным подтверждением, а затем в системной регистрации в виде разноски операций по корреспондирующим счетам. Покажем это на примере нескольких хозяйственных операций. Для отражения хозяйственных операций в хронологической регистрации ведутся регистрационные журналы, кассовые книги и другие учетные регистры (табл. 1).

В системной регистрации хозяйственные операции отражаются на счетах бухгалтерского учета, что называется разноской операций. Приведенные хозяйственные операции на счетах бухгалтерского учета будут отражены следующим образом:

Таблица 1. Журнал регистрации хозяйственных операций

На счетах бухгалтерского учета содержание хозяйственных операций, как правило, не пишется, а заменяется ссылкой на соответствующий номер хозяйственной операции. Результаты хозяйственных операций при их разноске по счетам бухгалтерского учета выражаются в едином денежном измерителе.

- информация, отражающая изменения учитываемых объектов во взаимосвязанных счетах;

- информация, характеризующая направления движения объектов учета;

- информация о происходящих хозяйственных процессах.

В практике бухгалтерского учета с помощью двойной записи реализуется не только информационная функция бухгалтерского учета. Метод двойной записи имеет большое контрольное значение, поскольку используется для контроля за достоверностью совершаемых хозяйственных операций и правильностью их отражения в системе счетов бухгалтерского учета. Это достигается путем сверки записей дебетовых и кредитовых оборотов и остатков по счетам

В этой связи важное значение имели и имеют два постулата (правила, требования), выведенные и сформулированные еще Лукой Пачоли (1494):

- сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов (правило двойной записи);

- сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системы счетов (балансовое равенство).

Если такого равенства (в оборотах и сальдо) не наблюдается, то это свидетельствует об ошибках, допущенных при регистрации данных на счетах бухгалтерского учета.

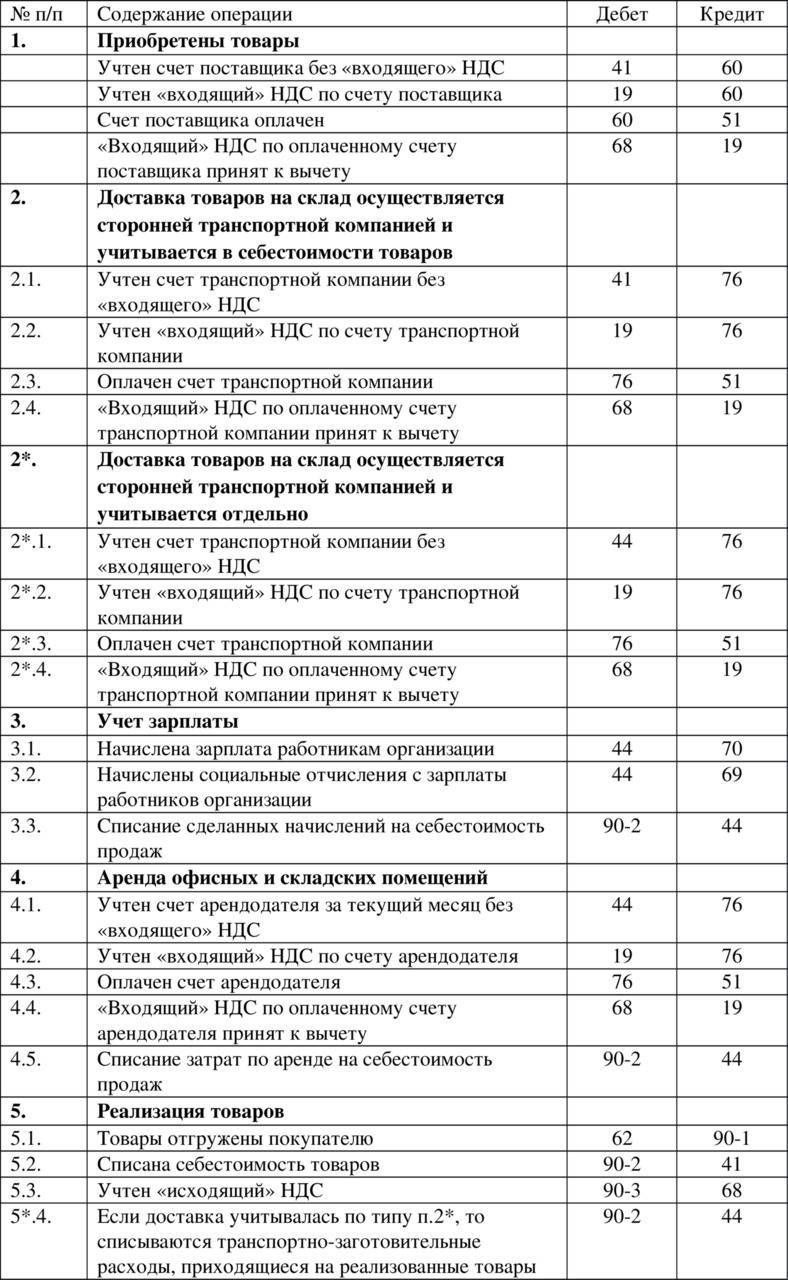

Проводки по реализации товаров, услуг и работ

Организации расплачиваются друг с другом в основном по безналичному расчёту путем перечисления средств с одного банковского счёта на другой. Определять формы безналичных расчётов участники операций могут самостоятельно.

Каждая проводка в бухгалтерском учёте по реализации товаров отражаются на счёте 90 «Продажи». Дополнительно используются субсчета:

- 90-1 «Выручка»;

- 90-2 «Себестоимость продаж»;

- 90-3 «Налог на добавленную стоимость»;

- 90-4 «Акцизы»;

- 90-9 «Прибыль (убыток) от продаж.

Также со счётом 90 дебетует в корреспонденции счёт 62 «Расчёты с покупателями и заказчиками» на сумму предъявленных расчётных документов.

К счёту 62 могут открываться субсчета:

- 62-1 «Расчеты по государственным контрактам»;

- 62-2 «Расчеты с заготовительными и перерабатывающими организациями АПК»;

- 62-3 «Расчеты по векселям полученным»;

- 62-4 «Расчеты по авансам полученным»;

- 62-5 «Внутригрупповые расчеты взаимосвязанных организаций»;

- 62-6 «Расчеты с прочими покупателями и заказчиками».

Простые и сложные записи

Корреспонденция счетов может быть выражена несколькими типами формул. Простейшие показываются кредитом и дебетом. В случаях, когда по свершившейся операции затронуто два счета, бухгалтерская проводка именуется простой. В процессе финансово-хозяйственной деятельности предприятия могут иметь место события, при которых используется несколько статей. При этом по дебету может проходить один, а по кредиту – несколько счетов. Такие записи именуют сложными. Вне зависимости от количества счетов, которые участвую в такой проводке, сумма по дебетовому и кредитовому обороту должна быть равной (тождественной). Рассмотрим запись:

Начислена зарплата персоналу предприятия – 100 тыс. руб., в том числе:

- рабочим на производстве продукции – 60 тыс.;

- вспомогательному персоналу (ремонтной бригаде) – 15 тыс.;

- работникам аппарата управления – 25 тыс.

По выполненной хозяйственной операции в этом случае может составляться три простых корреспонденции счетов. Можно также выполнить одну сложную запись. В последнем случае по дебету пройдет несколько счетов, а по кредиту – один. Сложная запись должна включать не менее трех статей.

ЧАСТЬ II. ТЕКУЩИЕ АКТИВЫ

ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

СЧЕТА УЧЕТА МАТЕРИАЛОВ | А | |

Сырье и материалы | ||

Покупные полуфабрикаты и комплектующие изделия | ||

Топливо | ||

Запасные части | ||

Строительные материалы | ||

Тара и тарные материалы | ||

Материалы, переданные в переработку на сторону | ||

Прочие материалы | ||

СЧЕТА УЧЕТА ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ | А | |

Животные на выращивании | ||

Животные на откорме | ||

1200 | ||

1300 | ||

1400 | ||

СЧЕТА УЧЕТА ЗАГОТОВЛЕНИЯ И ПРИОБРЕТЕНИЯ МАТЕРИАЛОВ | ||

Заготовление и приобретение материалов | ||

СЧЕТА УЧЕТА ОТКЛОНЕНИЙ В СТОИМОСТИ МАТЕРИАЛОВ | А | |

Отклонения в стоимости материалов | ||

1700 | ||

1800 | ||

1900 | ||

СЧЕТА УЧЕТА ОСНОВНОГО ПРОИЗВОДСТВА | ||

Основное производство | ||

СЧЕТА УЧЕТА ПОЛУФАБРИКАТОВ СОБСТВЕННОГО ПРОИЗВОДСТВА | А | |

2200 | ||

СЧЕТА УЧЕТА ВСПОМОГАТЕЛЬНЫХ ПРОИЗВОДСТВ | А | |

Вспомогательное производство | ||

2400 | ||

СЧЕТА УЧЕТА ОБЩЕПРОИЗВОДСТВЕННЫХ РАСХОДОВ | ||

Общепроизводственные расходы | ||

СЧЕТА УЧЕТА БРАКА В ПРОИЗВОДСТВЕ | ||

Брак в производстве | ||

СЧЕТА УЧЕТА ОБСЛУЖИВАЮЩИХ ХОЗЯЙСТВ | А | |

Обслуживающие хозяйства | ||

СЧЕТА УЧЕТА ГОТОВОЙ ПРОДУКЦИИ | А | |

Готовая продукция на складе | ||

Готовая продукция на выставке | ||

Готовая продукция, переданная на комиссию | ||

СЧЕТА УЧЕТА ТОВАРОВ | А | |

Товары на складах | ||

Товары в розничной торговле | ||

Товары на выставке | ||

Предметы проката | ||

Тара под товаром и порожняя | ||

Товары, переданные на комиссию | ||

Товары в пути | ||

Торговая наценка | КА | |

Прочие товары |

РАСХОДЫ БУДУЩИХ ПЕРИОДОВ И ОТСРОЧЕННЫЕ РАСХОДЫ – ТЕКУЩАЯ ЧАСТЬ

3000 | ||

СЧЕТА УЧЕТА РАСХОДОВ БУДУЩИХ ПЕРИОДОВ | А | |

Предоплаченная оперативная аренда | ||

Предоплаченные услуги | ||

Прочие расходы будущих периодов (Строка в редакции Приказа министра финансов, зарегистрированного МЮ 12.11.2003 г. № 1181-1) | ||

СЧЕТА УЧЕТА ОТСРОЧЕННЫХ РАСХОДОВ | А | |

Отсроченный налог на прибыль по временным разницам | ||

Отсроченные расходы по дисконтам (скидкам) | ||

Прочие отсроченные расходы | ||

3300 | ||

3400 | ||

3500 | ||

3600 | ||

3700 | ||

3800 | ||

3900 |

СЧЕТА К ПОЛУЧЕНИЮ – ТЕКУЩАЯ ЧАСТЬ

СЧЕТА К ПОЛУЧЕНИЮ | А | |

Счета к получению от покупателей и заказчиков | ||

Векселя полученные | ||

СЧЕТА К ПОЛУЧЕНИЮ ОТ ОБОСОБЛЕННЫХ ПОДРАЗДЕЛЕНИЙ, ДОЧЕРНИХ И ЗАВИСИМЫХ ХОЗЯЙСТВЕННЫХ ОБЩЕСТВ | А | |

Счета к получению от обособленных подразделений | ||

Счета к получению от дочерних и зависимых хозяйственных обществ | ||

СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПЕРСОНАЛУ | А | |

Авансы, выданные по оплате труда | ||

Авансы, выданные на служебные командировки | ||

Авансы, выданные на общехозяйственные расходы | ||

Прочие авансы, выданные персоналу | ||

СЧЕТА УЧЕТА АВАНСОВ, ВЫДАННЫХ ПОСТАВЩИКАМ И ПОДРЯДЧИКАМ | А | |

Авансы, выданные поставщикам и подрядчикам под ТМЦ | ||

Авансы, выданные поставщикам и подрядчикам под долгосрочные активы | ||

Прочие авансы выданные | ||

СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В БЮДЖЕТ | А | |

Авансовые платежи по налогам и другим обязательным платежам в бюджет (по видам) | ||

СЧЕТА УЧЕТА АВАНСОВЫХ ПЛАТЕЖЕЙ В ГОСУДАРСТВЕННЫЕ ЦЕЛЕВЫЕ ФОНДЫ И ПО СТРАХОВАНИЮ | А | |

Авансовые платежи по страхованию | ||

Авансовые платежи в государственные целевые фонды | ||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ УЧРЕДИТЕЛЕЙ ПО ВКЛАДАМ В УСТАВНЫЙ КАПИТАЛ | А | |

Задолженность учредителей по вкладам в уставный капитал | ||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ ПЕРСОНАЛА ПО ПРОЧИМ ОПЕРАЦИЯМ | А | |

Задолженность персонала по товарам, реализованным в кредит | ||

Задолженность персонала по предоставленным займам | ||

Задолженность персонала по возмещению материального ущерба | ||

Прочая задолженность персонала | ||

СЧЕТА УЧЕТА ЗАДОЛЖЕННОСТИ РАЗНЫХ ДЕБИТОРОВ | А | |

Платежи к получению по финансовой аренде – текущая часть | ||

Платежи к получению по оперативной аренде | ||

Проценты к получению | ||

Дивиденды к получению | ||

Роялти к получению | ||

Счета к получению по претензиям | ||

Задолженность прочих дебиторов | ||

СЧЕТА УЧЕТА РЕЗЕРВА ПО СОМНИТЕЛЬНЫМ ДОЛГАМ | КА | |

Резерв по сомнительным долгам |

А | ||

Денежные средства в национальной валюте | ||

Денежные средства в иностранной валюте | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ СЧЕТЕ | А | |

Расчетный счет | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ В ИНОСТРАННОЙ ВАЛЮТЕ | А | |

Валютные счета внутри страны | ||

Валютные счета за рубежом | ||

5300 | ||

5400 | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ НА СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКЕ | А | |

Аккредитивы | ||

Чековые книжки | ||

Прочие специальные счета | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ ЭКВИВАЛЕНТОВ | А | |

Денежные эквиваленты (по видам) | ||

СЧЕТА УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ (ПЕРЕВОДОВ) В ПУТИ | А | |

Денежные средства (переводы) в пути | ||

СЧЕТА УЧЕТА КРАТКОСРОЧНЫХ ИНВЕСТИЦИЙ | А | |

Ценные бумаги | ||

Краткосрочные займы выданные | ||

Прочие текущие инвестиции | ||

СЧЕТА УЧЕТА НЕДОСТАЧ И ПОТЕРЬ ОТ ПОРЧИ ЦЕННОСТЕЙ И ПРОЧИХ ТЕКУЩИХ АКТИВОВ | А | |

Недостачи и потери от порчи ценностей | ||

Прочие текущие активы |

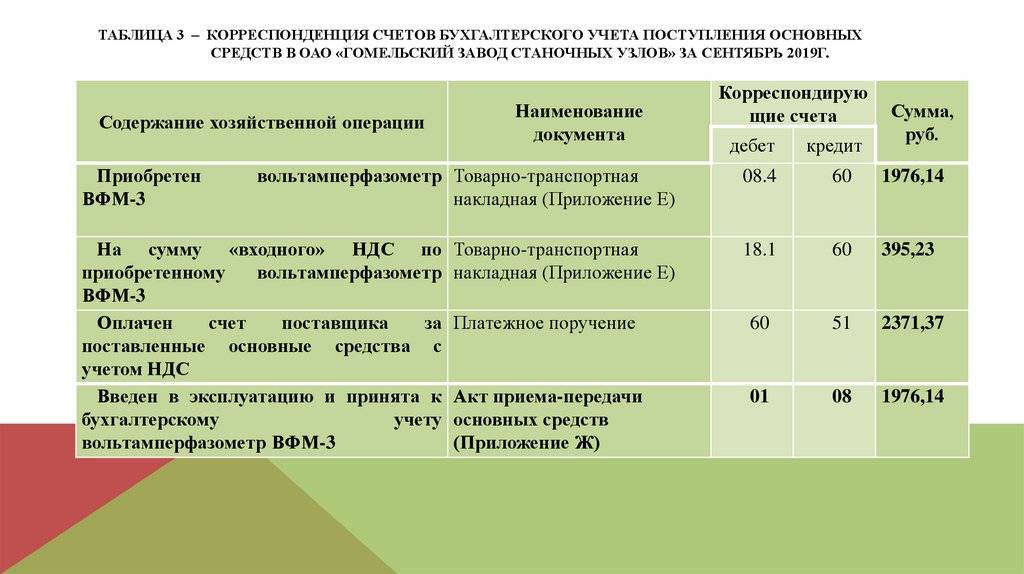

Примеры корреспонденции счетов и бухгалтерских проводок

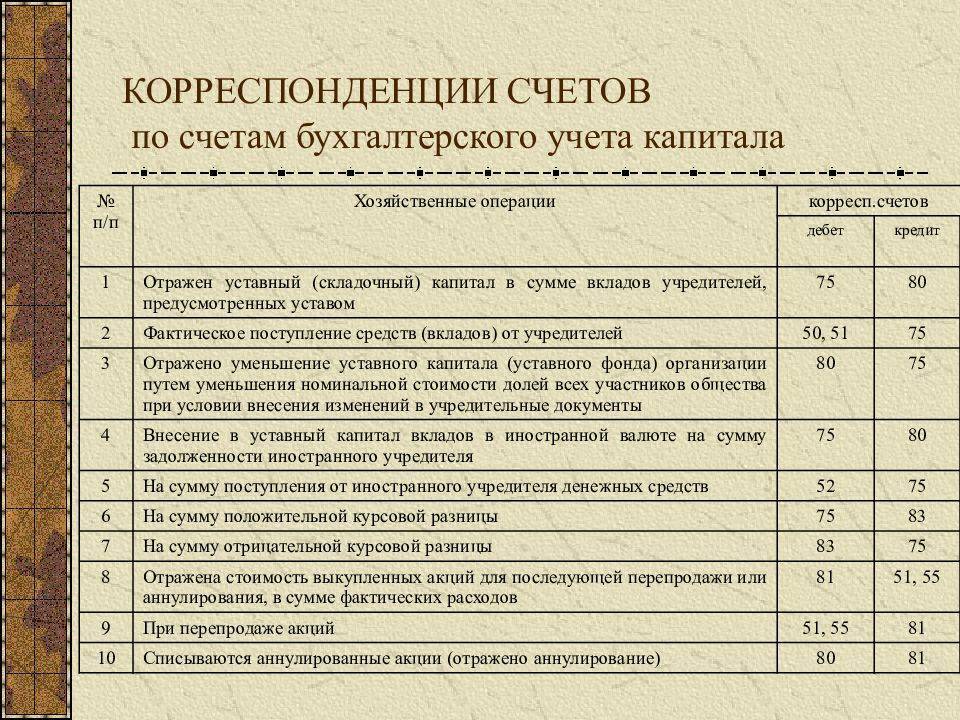

Для лучшего понимания процесса корреспонденции счетов бухгалтерского учета, давайте разберем несколько примеров.

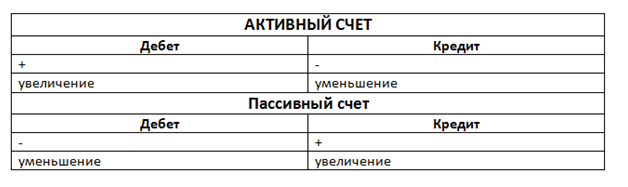

Но перед этим рассмотрим правило, которое необходимо для отражения операций на активных и пассивных бухгалтерских счетах:

Корреспонденция счетов бухгалтерского учета. Примеры:

Пример 2

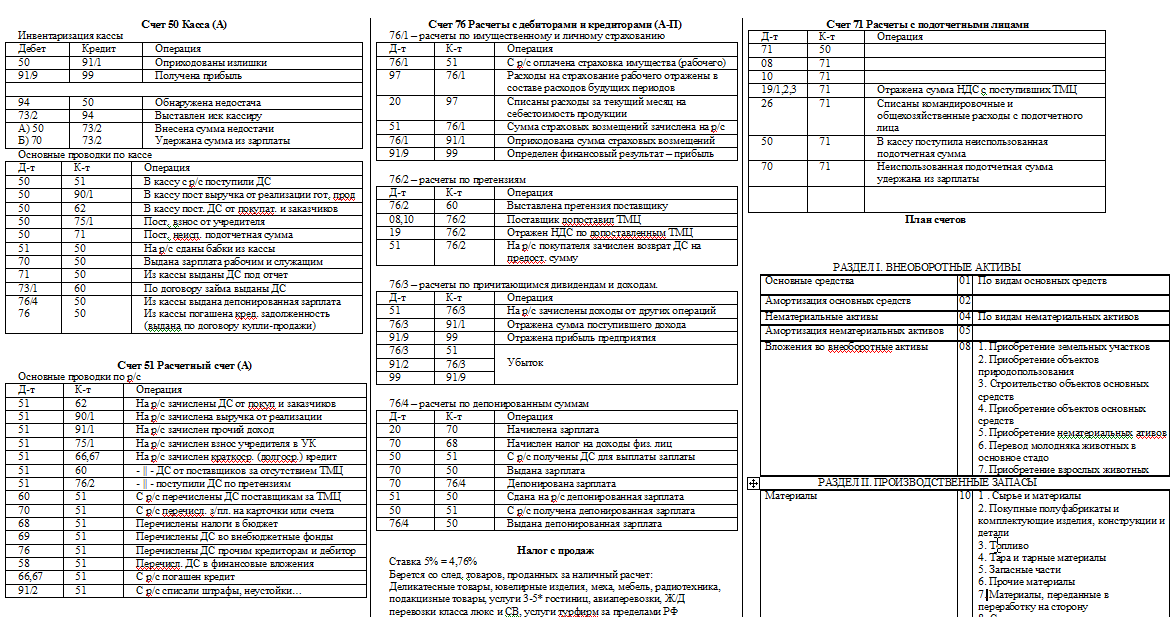

Предположим, нам необходимо составить бухгалтерскую запись для погашения с расчетного счета краткосрочного кредита банка.

Сначала определим счета, которые участвуют в операции.

Это и пассивный счет 66 «Расчеты по краткосрочным кредитам и займам» и активный счет 51 «Расчетные счета».

Деньги уходят с расчетного счета, соответственно, происходит уменьшение в кредите активного счета, вследствие чего активный счет 51 кредитуется. Задолженность за краткосрочный кредит становится меньше, соответственно пассивный счет 66 дебетуется.

Вот как будет выглядеть запись для этой операции:

- Дебет 66 «Расчеты по краткосрочным кредитам и займам».

- Кредит 51 «Расчетные счета».

Пример 3

Теперь рассмотрим пример корреспонденции счетов и бухгалтерских проводок для получения нематериальных активов от учредителей.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 04 «Нематериальные активы» и активно-пассивный счет 75 «Расчеты с учредителями».

Теперь рассмотрим сам процесс. При получение нематериальных активов происходит увеличение в дебете активного счета. При этом счет 04 дебетируется. После чего возникает перед учредителем кредиторская задолженность, которую можно увидеть на кредите активно-пассивного счета 75.

Вот как будет выглядеть запись для этой операции:

- Дебет 04 «Нематериальные активы».

- Кредит 75 «Расчеты с учредителями».

Пример 4

Теперь рассмотрим пример составления бухгалтерской проводки при перечислении налогов в бюджет.

Для начала необходимо определить счета, участвующие в операции.

Это активный счет 51 «Расчетные счета» и пассивный счет 68 «Расчеты по налогам и сборам».

Теперь рассмотрим сам процесс. При перечислении с расчетного счета происходит уменьшение в кредите активного счета, соответственно, счет 51 кредитуется. Задолженность бюджета по налогам погашается, в следствии чего пассивный счет 68 отражается в дебете.

Вот как будет выглядеть запись для этой операции:

- Дебет 68 «Расчеты по налогам и сборам».

- Кредит 51 «Расчетные счета».

Пример 5

Теперь рассмотрим пример составления бухгалтерской проводки при покрытии убытков за счет средств резервного капитала.

Для начала необходимо определить счета, участвующие в операции.

Это активно-пассивный счет 99 «Прибыли и убытки» и пассивный счет 82 «Резервный капитал».

Теперь рассмотрим сам процесс. При уменьшении резервного капитала, уменьшается и дебет пассивного счета, соответственно, счет 82 дебетуется. При этом уменьшение убытка отразится на кредите активно-пассивного счеты 99.

Вот как будет выглядеть запись для этой операции:

- Дебет 82 «Резервный капитал».

- Кредит 99 «Прибыли и убытки».

Пример 6

Теперь рассмотрим пример составления бухгалтерской проводки при увеличении уставного капитала за счет средств добавочного капитала.

Для начала необходимо определить счета, участвующие в операции. Это два пассивных счета:

- счет 80 «Уставной капитал»;

- счет 83 «Добавочный капитал».

Теперь рассмотрим сам процесс. Уставной капитал увеличивается, что приводит и к увеличению в кредите пассивного счета. Соответственно, пассивный счет 80 кредитуется. После чего в дебете отражается уменьшение в пассивном счете 83.

Вот как будет выглядеть запись для этой операции:

- Дебет 83 «Добавочный капитал».

- Кредит 80 «Уставной капитал».

Пример 7

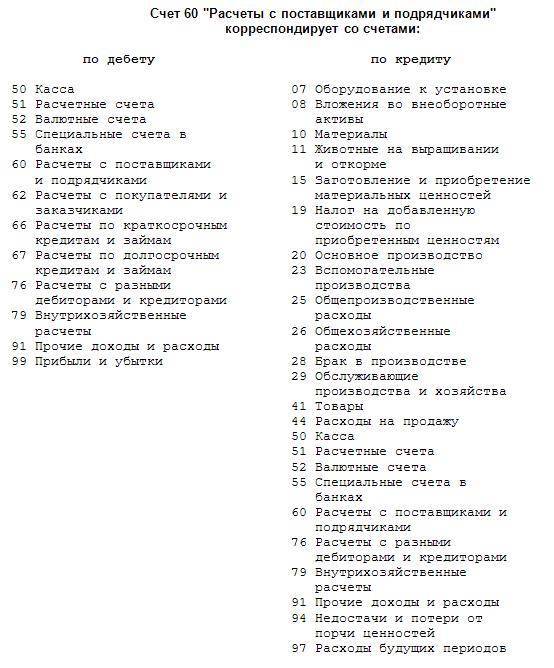

Теперь рассмотрим пример составления бухгалтерской проводки при оприходование запасных частей на складе.

Для начала необходимо определить счета, которые участвуют в операции. Это пассивный счет 60 «Расчеты с поставщиками и подрядчиками» и активный счет 10 «Материалы». При отсутствии информации о том, от кого получены материалы, обозначаем, что мы получили их у поставщиков.

Теперь рассмотрим сам процесс. При получении материалов происходит увеличение в дебете активного счета, в следствие чего счет 10 дебетуется. После чего мы видим задолженность перед поставщиками, что ведет к тому, что пассивный счет 60 должен кредитоваться.

Вот как будет выглядеть запись для этой операции:

- Дебет 10 «Материалы».

- Кредит 60 «Расчеты с поставщиками и подрядчиками».

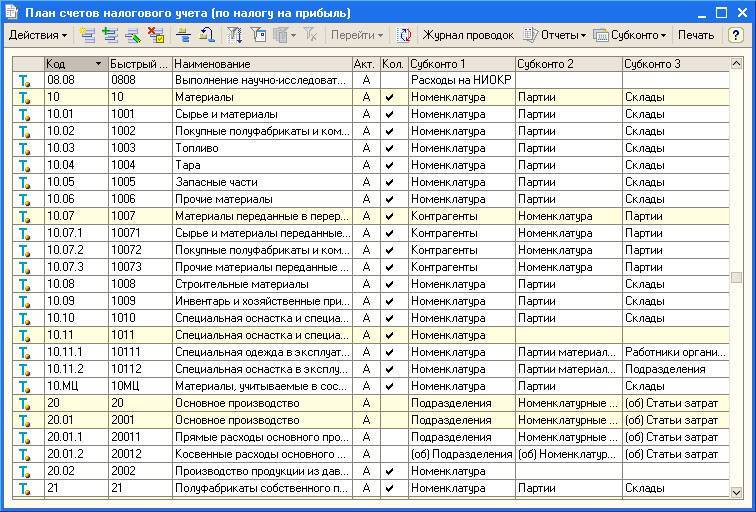

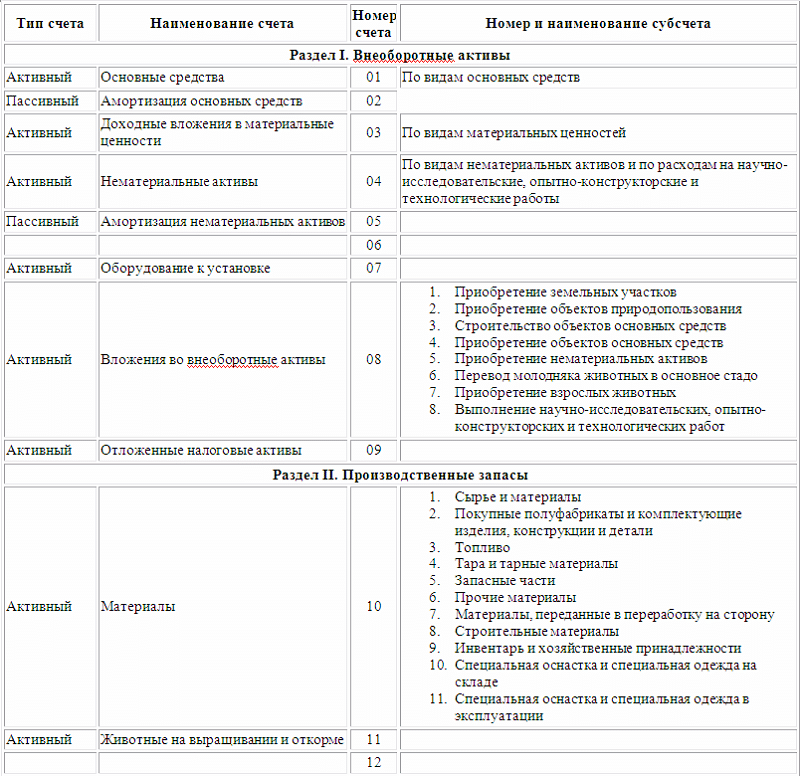

Раздел 2 — Производственные запасы

- Счет 10.01 — Сырье и материалы

- Счет 10.02 — Покупные полуфабрикаты и комплектующие изделия

- Счет 10.03 — Топливо

- Счет 10.04 — Тара и тарные материалы

- Счет 10.05 — Запасные части

- Счет 10.06 — Прочие материалы

- Счет 10.07 — Материалы, переданные в переработку на сторону

- Счет 10.08 — Строительные материалы

- Счет 10.09 — Инвентарь и хозяйственные принадлежности

- Счет 10.10 — Специальная оснастка и специальная одежда на складе

- Счет 10.11.1 — Специальная одежда в эксплуатации

- Счет 10.11.2 — Специальная оснастка в эксплуатации

- Счет 11 — Животные на выращивании и откорме

- Счет 14.01 — Резервы под снижение стоимости материалов

- Счет 14.02 — Резервы под снижение стоимости товаров

- Счет 14.03 — Резервы под снижение стоимости готовой продукции

- Счет 14.04 — Резервы под снижение стоимости незавершенного производства

- Счет 15.01 — Заготовление и приобретение материалов

- Счет 15.02 — Приобретение товаров

- Счет 16.01 — Отклонение в стоимости материалов

- Счет 16.02 — Отклонение в стоимости товаров

- Счет 19.01 — НДС при приобретении основных средств

- Счет 19.02 — НДС по приобретенным нематериальным активам

- Счет 19.03 — НДС по приобретенным материально-производственным запасам

- Счет 19.04 — НДС по приобретенным услугам

- Счет 19.05 — НДС, уплаченный при ввозе товаров на территорию Российской Федерации

- Счет 19.06 — Акцизы по оплаченным материальным ценностям

- Счет 19.07 — НДС по товарам, реализованным по ставке 0% (экспорт)

- Счет 19.08 — НДС при строительстве основных средств

- Счет 19.09 — НДС по уменьшению стоимости реализации

- Счет 19.10 — НДС, уплачиваемый при импорте из Таможенного союза

Забалансовые счета

Организации могут в своей деятельности использовать средства, которые им не принадлежат (арендованные основные средства, товары, принятые на комиссию и т.д.). Может быть и обратная ситуация: средства организации, принадлежащие ей по праву собственности, передаются на сторону (в переработку, в качестве обеспечения обязательств и платежей и т.д.). Для отражения в учете этих средств и для контроля за ними применяются забалансовые счета, которые получили свое название из-за того, что они в итоги баланса не включаются и отражаются за балансом.

Забалансовый счёт — счёт, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями

На забалансовых счетах также учитываются резервные фонды денежных билетов и монеты, бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

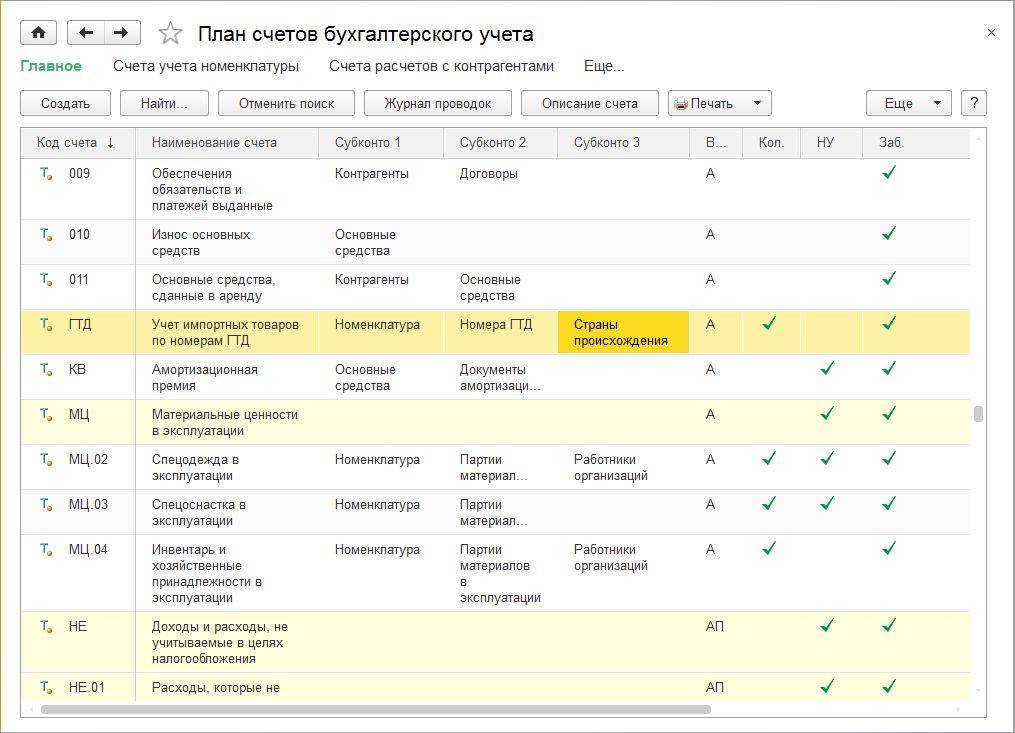

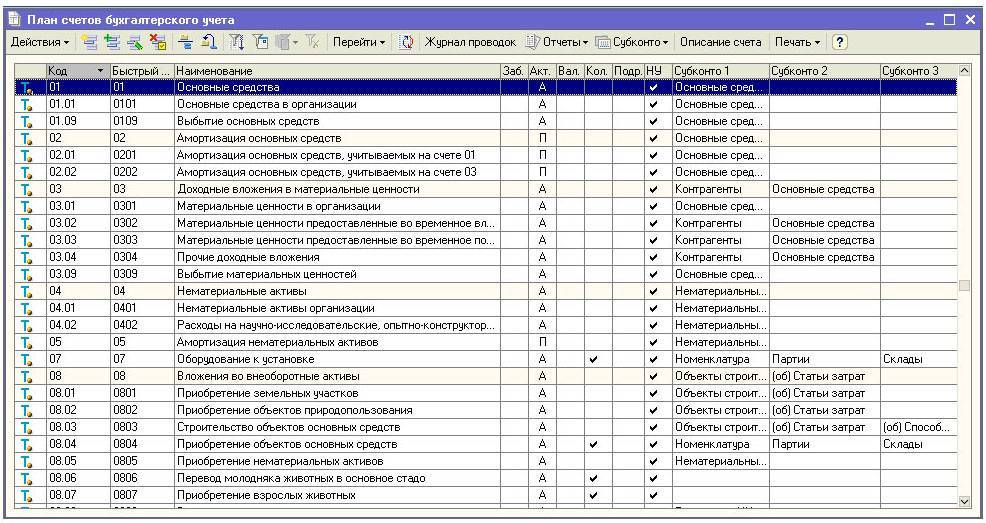

Забалансовые счета, определенные в Плане счетов, утвержденном приказом Минфина РФ № 94н, имеют трехзначный цифровой код (от 001 до 011). В дополнении к этим счетам, в план счетов, используемый в «1С:Бухгалтерии 8» (ред. 3.0), добавлена группа забалансовых счетов, которые имеют буквенный или буквенно-цифровой код (рис. 5). Признак забалансового счета установлен в колонке Заб.

Эти дополнительные забалансовые счета обеспечивают аналитический учет следующих объектов:

- товаров в разрезе данных ГТД;

- материальных ценностей, списанных в бухгалтерском и налоговом учете, но фактически находящихся в эксплуатации и числящихся за материально-ответственными лицами;

- использованной амортизационной премии в разрезе каждого основного средства;

- доходов и расходов, не учитываемых в целях налогообложения по налогу на прибыль;

- розничной выручки при совмещении различных систем налогообложения, а также при использовании наличных и безналичных расчетов;

- расчетов с покупателями при совмещении УСН с другими системами налогообложения.

Рис. 5. Забалансовые счета в «1С:Бухгалтерии 8» (ред. 3.0)

Для ввода начальных остатков в программе предназначен активно-пассивный вспомогательный счет 000.

Классификация бухгалтерских счетов

Для эффективного применения всех возможных счетов важно знать экономическое наполнение, структурную часть, назначение характеристики и остаток по бухгалтерскому счёту. Для этой цели используется классификация номера счетов – процедура группировки по их главным свойствам

Данный процесс обеспечивает отражение хозяйственных действий, сопоставимость и сводимость всех имеющихся показателей.

Для этой цели используется классификация номера счетов – процедура группировки по их главным свойствам. Данный процесс обеспечивает отражение хозяйственных действий, сопоставимость и сводимость всех имеющихся показателей.

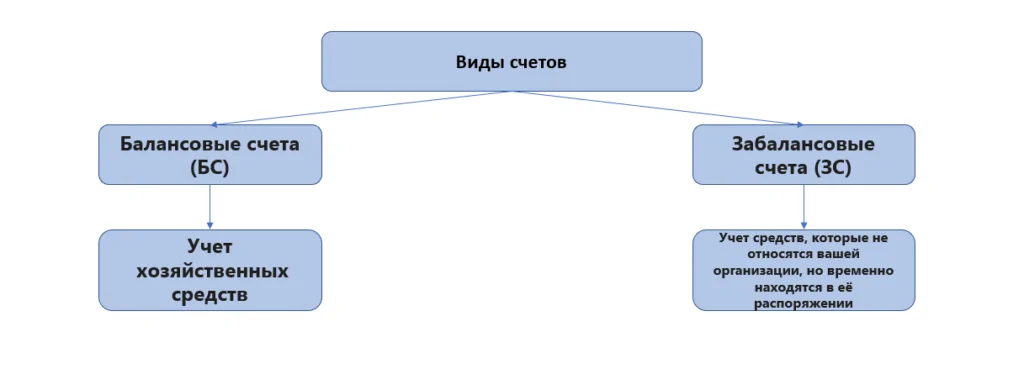

Балансовые и забалансовые

Согласно Закону,

- Балансовые счета (БС) используются для учета хозяйственных средств, формирования, которые принадлежат организации или же целиком контролируемых компанией (они временно привлечены с правом пользования, распоряжения). Балансовые бухгалтерские счета отражены в табличном варианте отражения финансовых показателей организации на дату, имеют 2-х значный шифр.

- Забалансовые счета (ЗС) используются для учета тех средств, которые не относятся к этой организации, но временно находятся в её распоряжении. Также ЗС предназначены для учета имущества, который находится в собственности компании, но передан иным фирмам в соответствии с договором финансовой первоначальной аренды с правом последующего выкупа, а также для осуществления контроля за некоторыми хозяйственными действиями. ЗС имеют трехзначный шифр, не содержатся в итогах баланса и отражены за ним.

Счет 011 по средствам, сданным в аренду, используется для унификации имеющихся данных о наличии объектов главных средств, которые сданы в аренду, и их движении, если по обстоятельствам соглашения аренды имущество будет находиться на балансе нанимателя.

Виды счетов, исходя из вида баланса

Виды счетов, исходя из вида баланса

Синтетические, аналитические и субсчета

Синтетический счет используется, чтобы группировать однородные объекты и для их учета.

Аналитический применяется для подробной характеристики определенных объектов.

Данные показатели используются для продуктивного управления и контроля за работой предприятия.

Субсчета – метод группировки информации аналитического счета.

Наглядный пример приведен в таблице.

| Синтетический | Субсчет | Аналитический счет |

| Материалы | Сырье | Сахар, перец |

| Запчасти | Колеса, батареи | |

| Стройматериалы | Штукатурка, плитки, ламели | |

| Топливо | Газ, бензин, дрова |

Примеры того, что входит в синтетический счет, субсчет и аналитический счет

С учетом терминологии синтетического и аналитического учета, можно утверждать, что аналитический учет — дополнительная расшифровка по детализации к синтетическому.

Что такое счет

Каждая коммерческая компания создается с целью получения прибыли. При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Он организуется путем непрерывного документирования каждой хозяйственной операции и несет в себе несколько функций:

- информационную;

- контрольную;

- обратной связи;

- аналитическую.

Бухгалтерский учет дает информацию о финансовом и экономическом положении дел как внутренним (менеджерам, руководству, учредителям и т. д.), так и внешним пользователям (контролирующим, фискальным и прочим госорганам).

Ознакомиться с планом счетов можно этой статье.

Двойная запись — это бухгалтерская проводка, отражающая хозяйственную операцию с использованием 2 корреспондирующих счетов. Каждый счет имеет определенный номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

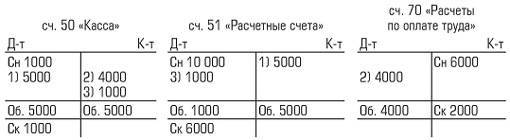

Пример 1

Рассмотрим операцию «Наличные в размере 20 000 руб. сданы из кассы в банк».

Исходя из ее экономического смысла, выбираем соответствующие корреспондирующие счета: 50 «Касса», 51 «Расчетные счета».

Денежные средства отправляются с кредита счета 50 в дебет счета 51. Данная операция фиксируется расходным кассовым ордером, банковской выпиской, корешком объявления на взнос наличных и записью: Дт 51 Кт 50 — на сумму 20 000 руб.

Это значит, что в банке, обслуживающем предприятие, остаток средств увеличился, а в кассе уменьшился на одну и ту же сумму (20 000 руб.).

Чтобы корректно использовать счета, необходимо не только правильно их выбирать, но и знать, какого они вида.

Счета бывают активными, пассивными и активно-пассивными.

Активные счета отражают активы (имущество, долги и т. д.) предприятия и имеют только дебетовый (положительный) остаток. Увеличение активов записывается в дебет соответствующего счета, списание — в кредит.

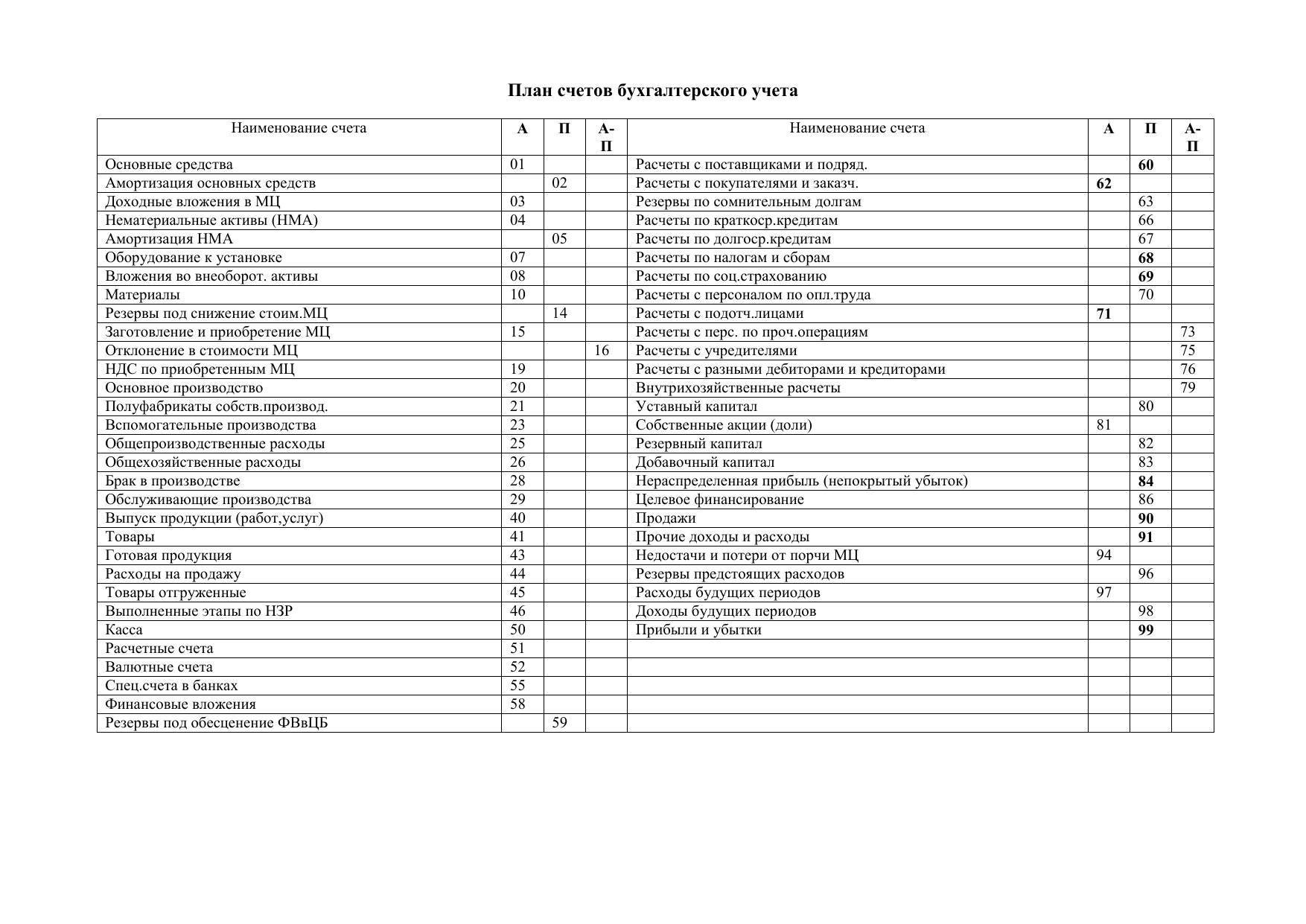

Счет | Определение |

01 | Основные средства |

04 | Нематериальные активы |

10 | Материалы |

11 | Животные на выращивании |

20 | Производство |

21 | Полуфабрикаты |

41 | Товары |

43 | Готовая продукция |

50 | Касса |

51 | Расчетные счета |

52 | Валютные счета |

81 | Собственные акции |

Пассивные счета указывают на источники имущества компании и имеют только кредитовый остаток. К ним, в частности, относятся:

Счет | Определение |

02 | Амортизация ОС |

05 | Амортизация НМА |

42 | Наценка |

66/67 | Кредиты |

70 | Расчеты с персоналом |

80 | Уставный капитал |

82 | Резервный капитал |

83 | Добавочный капитал |

К активно-пассивным счетам относятся счета, имеющие как дебетовый, так и кредитовый остаток. Например, если счет 60 «Расчеты с поставщиками» имеет кредитовое сальдо, значит, предприятие должно контрагенту за поставленные МПЗ или услуги. Если мы оплатили поставщику аванс, значит, уже контрагент должен нашей компании. Данная операция имеет дебетовое сальдо.

Счет | Определение |

60 | Расчеты с поставщиками |

62 | Расчеты с покупателями |

68/69 | Налоги и взносы |

71 | Подотчетные лица |

84 | Нераспределенная прибыль (убыток) |

99 | Прибыли/убытки |

На 62 счете может возникнуть не погашенная дебиторская задолженность, которая в ряде случаев признается сомнительной, т.к. возможно не будет оплачена покупателем. Чтобы корректно отразить такую задолженность в балансе, каждая организация обязана создать резерв по сомнительным долгам.

Счета также имеют аналитику по субсчетам. Например, для счета 10 это будут счета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты», 10.3 «Топливо» и т. д.