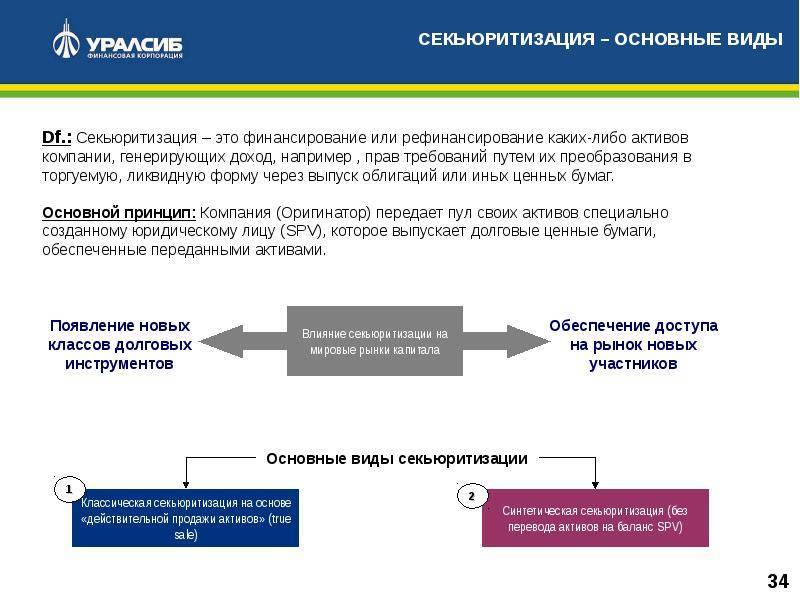

Секьюритизация финансовых активов

Рассмотрим механизм секьюритизации активов на примере оператора мобильной связи. Для эффективного развития и защиты от конкуренции, нашему оператору необходимо построить несколько новых базовых станций для покрытия связью нового региона. На данный момент оператор связи не располагает нужной суммой финансовых активов. Выпустить облигации или получить заём он также не может, потому что еще не исполнены обязательства по предыдущему кредиту. На помощь может прийти сделка секьюритизации.

В качестве обеспечения сделки оператор учитывает будущую прибыль:

• доход от существующих абонентов, пользующихся услугами сети;

• доход от абонентов, заключивших договор, но не использующих услуги;

• доход от будущих абонентов, которые захотят воспользоваться услугами связи данного оператора.

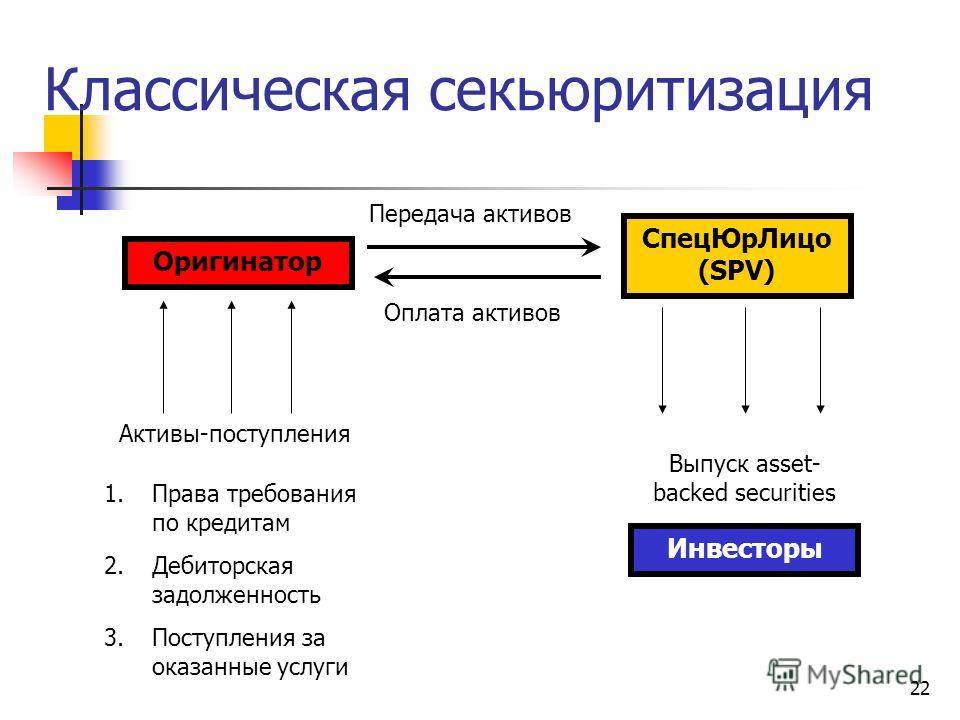

Оператор-оригинатор обособляет денежные потоки, создавая пул будущих финансовых требований. Затем оригинатор уступает эти финансовые требования компании-сервисеру. Сервисер выбрасывает ЦБ, обеспеченные финансовым пулом оригинатора на рынок и привлекает инвесторов (эмитентов). Вырученные средства от продажи ценных бумаг поступают на счет оригинатора. Желательно, эти средства застраховать.

После получения выгоды оригинатор возвращает сервисеру полученные средства. В ходе проведения сделки секьюритизации по будущим требованиям оператору удалось развить свой бизнес и опередить конкурентов. Эмитенты получили отдачу от вложенных финансовых средств, экономика государства получила выгоду в виде прироста налогов.

Что говорит закон о секьюритизации активов?

Потребность в обеспечении привлекаемых средств активами за счет выпуска ценных бумаг для российских банков обусловлена рядом причин:

- Во-первых, необходимость в обеспечении прибыльных и низко рискованных операций (в конце 90-х годов инструменты, гарантирующие получение сверхприбыли были исчерпаны).

- Во-вторых, требования Центробанка России касательно российских банков ужесточились, а точнее спрос относительно размера их капитала и уровня риска невозврата, что заставило банкиров проводить более активную политику в этом направлении.

Развивающаяся на тот момент в России кредитная система и рынок,

специализирующийся на ценных бумагах, явились предпосылками для того, чтобы коммерческие банки стали искать, как пути минимизации риска, так и пути, позволяющие получать дополнительные финансовые средства. В этом вопросе помог опыт секьюризации в зарубежных странах.

Россия точно также стала опираться в этом процессе на ипотеку

И банкам, и народному хозяйству страны важно развитие ипотечного кредитования, но также важно снизить риски по данному виду кредитования. Осуществление же секьюризации решает проблему с привлечением финансов для выдачи ипотеки и сокращает риски от невозвращения денег

Какие же в России были предприняты шаги для развития секьюритизации?

Прежде всего, создано Агентство, занимающееся жилищным кредитованием (1998 год). Таким образом, банковские организации выдают займы, после чего АИЖК выкупает их, выплачивая банкам вознаграждение. В 2003 году состоялось принятие Закона, регламентирующего все действия, относящиеся к ипотечным ценным бумагам.

ТУТ ОДОБРЯЮТ КАЖДУЮ ТРЕТЬЮ ЗАЯВКУ!

В дальнейшем принимались неоднократные поправки к нему, где четко определялась та деятельность, которая должна выполняться секьюритизационными структурами (банками-кредиторами, банками-организаторами, специальными агента по ипотекам, страховыми компаниями и рейтинговыми агентствам).

Последние изменения в Федеральном законе России (№ 379 21.12.2013) коснулись условий проведения секьюритизации, осуществляемой на рынке российского капитала:

- Определен порядок, которого должны придерживаться нотариусы, регистрируя уведомление о залоге. Зафиксировано содержание данного документа и особенности его регистрации.

- Получил уточнение предмет залога по облигациям, дано четкое определение особенностям профессиональной занятости, связанной с ведением счетов инвестиционного типа.

- Законодательно состоялось введение такого понятия как «специализированное общество», прописаны четкие рекомендации, связанные с его созданием, реорганизацией и ликвидацией.

- Кредитным организациям вменяется в обязанность открывать доступ к информации об уступке финансовых требований агенту, занимающемуся ипотеками, а также специализированному обществу (содержание такой информации, сроки и порядок ее раскрытия будут установлены в нормативных актах Банка России).

- Гражданский кодекс РФ обогатился новыми видами договоров – «договором о номинальном счете» и «договором о счете эскроу».

- До начала 2018 года все нотариусы (государственные и частные), должны начать регистрировать свои действия с помощью электронной формы – реестра, фиксирующего действия нотариуса в единой системе нотариата.

Дата вступления закона в силу – 01.07.2017 год. Вышеперечисленные поправки должны положительно отразиться на российском рынке финансов и открыть новые перспективы для привлечения финансовых средств.

Рынок ценных бумаг, выпущенных российскими эмитентами путем секьюритизации

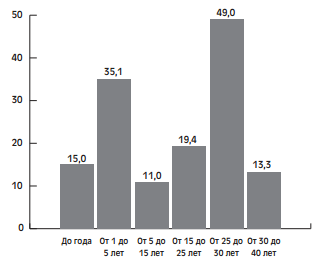

К настоящему моменту рынок находящихся в обращении ценных бумаг, выпущенных российскими эмитентами путем секьюритизации активов, оценивается в 143 млрд руб. При этом на 53,4 % ценные бумаги номинированы в рублях, на 37,4 % — в долларах и на 9,1 % — в евро.

Рисунок 1. Объем выпущенных путем секьюритизации ценных бумаг (по сроку до погашения), млрд руб.

|

Секьюритизация банковских активов является для российских банков достаточно новым и привлекательным источником долгосрочного финансирования. Однако законодательная база не позволяет в полной мере развивать данное направление. Так называемая внутренняя секьюритизация (внутри страны) проводится исключительно под обеспечение ипотечных активов, причиной тому является наличие хоть и минимальной, но достаточной для осуществления данных операций правовой основы. Без существенных юридических рисков можно секьюритизировать только права по ипотечным кредитам, тогда как секьюритизация прав по потребительским кредитам, банковским картам и т.д. либо невозможна, либо связана с серьезными юридическими рисками. При этом к основным проблемам развития секьюритизации в России относят:

— неполноценное регулирование залога прав;

— строго формальные процедуры уступки прав;

— невозможность уступки неиндивидуализированных прав;

—невозможность уступки прав в отношении еще не существующего права, которое не оспаривается и не обусловлено встречными предложениями.

Наиболее востребованным активом для привлечения финансирования через секьюритизацию выступают ипотечные кредиты. Данные активы имеют долгосрочный характер, надежное и ликвидное обеспечение. При этом на текущий момент наблюдается посткризисный рост объемов ипотечного кредитования. Рейтинговые агентства в момент кризиса не понижали рейтинги ценных бумаг из-за обеспечивающих активов; таким образом, можно сделать вывод о том, что стабильность данных активов протестирована на практике. Основными инвесторами в России являются АИЖК и ВЭБ (к примеру, в США основной инвестор — ФРС), и данная тенденция будет меняться только в случае проведения пенсионной реформы в части возможности вложения накоплений в ценные бумаги, выпущенные путем секьюритизации.

Анализ основных категорий рисков

Конверсия риска заключается в оформлении процедуры передачи риска в сторону финансового рынка. Обладатель вероятной опасности выпускает имущественные документы, привязываясь к секьюритизированному риску. Первичное размещение ценных бумаг дает возможность сформировать некоторый резерв, что будет использован для обеспечения риска.

Основные категории рисков:

- Риски обеспечения состоят из вероятности дефолта и вероятности выплат по дефолтным кредитам.

- Ипотечная секьюритизация требует оценки вероятности дефолта по активам пула оригинатора.

- Девальвация рубля может вызвать вероятность дефолта, чем повышает риски по выплатам секьюритизиованных активов.

- Дефолтные кредиты влекут за собой понижение вероятности снижения активов.

Применения механизма секьюритизации на российском рынке ипотечного кредитования является одним из наиболее быстроразвивающихся сегментов финансового рынка.

Таким образом, внедрение секьюритизированного продукта, обеспечение его обслуживания, требует проработанной законодательной базы и развитой инфраструктуры ценных бумаг.

Рост фондового рынка обеспечивается за счет ускорения обращений ипотечных бумаг. При этом ценные бумаги станут объектом инвестирования финансовыми посредниками.

![Секьюритизация активов. финансовый менеджмент – это просто [базовый курс для руководителей и начинающих специалистов]](https://com-business.ru/wp-content/uploads/3/4/2/342f59c984d34b6f07f566ed500c2445.jpeg)

Виды структурных сделок и рисков по ним

Структурные сделки в мировой практике классифицируются слишком обширными способами, однако существует ряд наиболее типичных видов сделок.

По типу активов структурные сделки можно разделить на:

• секьюритизацию будущих поступлений (переводы, поступления по торгово-экспортным операциям);

• секьюритизацию уже имеющихся активов;

• обеспеченные ЦБ при помощи товарных и автомобильных кредитов, лизинга, кредитных карт;

• ипотечные ЦБ по жилищной программе;

• ипотечные ЦБ по коммерческой недвижимости;

• секьюритизацию пула по долговым обязательствам;

• корпоративную секьюритизацию.

По обособленности пулов от оригинатра, структурные сделки разделяют на:

• секьюритизацию при помощи прямых продаж;

• секьюритизацию при помощи ослабления или создания активов.

По местонахождению эмитента выделяют:

• внутренние структурные сделки (эмитент и оригинатор находятся в одной стране);

• трансграничные структурные сделки, при которых эмитент и оригинатор могут находиться в различных странах.

Любые финансовые операции сопряжены с рядом рисков. Это относится и к структурным сделкам. Основные категории структурных рисков.

1. Риск смешения – это вероятность смешения денежных вливаний эмитента со средствами оригинатора. Проблема может быть решена путем введения обслуживающей организации (сервисера), предоставляющей расчетный счет для исполнения сделки. Сервисер отслеживает передвижение средств и способен предотвратить дефолт эмитента при наступлении такового у оригинатора.

2. Процентный или валютный риск возникает в случае разрыва по валюте или процентам кредиторской или дебиторской задолженности эмитента. В данном случае прибыль от облигаций зависит от колебаний обменного курса валют или скачка процентных ставок. Подобные риски хеджируют при помощи механизмов свопов, однако в России подобных рисков не возникало, так как эмитентом являются рейтинговые зарубежные банки.

3. Страновые риски учитываются при прогнозировании стрессовых сценариев. Следует учесть и проанализировать масштаб экономической рецессии:

• состояние межбанковской системы страны;

• уровень волатильности и курса валют;

• обеспечение государством долгового обязательства в случае массовых дефолтов.

4. Правовые риски при секьюритизации заключаются в юридической чистоте использования активов эмитента и сохранности его пула от риска дефолта оригинатора.

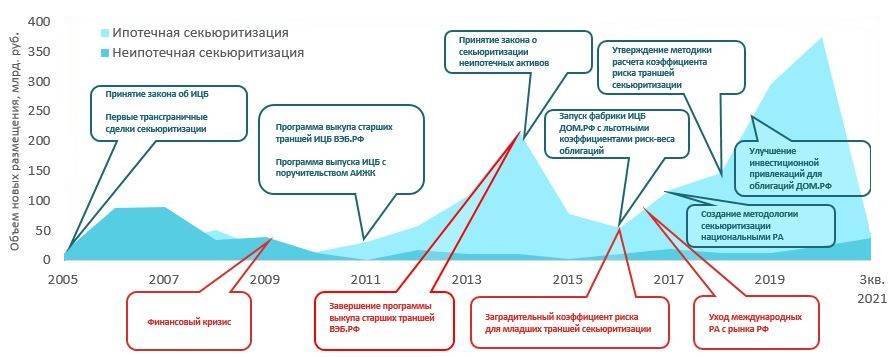

История развития рынка секьюритизации в России

Развитие рынка секьюритизации складывалось неравномерно и несимметрично для различных типов активов. До 2013 г. в России существовала нормативная база только для ипотечных сделок секьюритизации. В 2013 г. был принят закон, расширяющий перечень активов, доступных для сделок секьюритизации. Наиболее перспективными и социально значимыми сегментами среди неипотечных активов можно назвать кредиты МСП, лизинг, автокредитование и права требования в рамках проектов ГЧП. Локомотивом развития регулирования являлись сделки ипотечной секьюритизации и МСП, достижение целей по объемам таких сделок прописаны в стратегических программах институтов развития – ДОМ.РФ и Корпорации МСП. Регулирование секьюритизация других, не находящихся в фокусе институтов развития типов активов, исторически отставало и в настоящий момент на рынке возникли определенные диспропорции, дискриминирующие определенные типы таких бумаг.

График 1. Ключевые события истории секьюритизации в России

До 2017 года большинство сделок секьюритизации получало либо кредитный рейтинг одного международного рейтингового агентства (в редких случаях – двух), либо поручительство от института развития в жилищной сфере. Сделки секьюритизации были протестированы кризисами и банкротствами (санацией) оригинаторов. При санации банков структуры секьюритизации показали высокую устойчивость и самостоятельность за счет наличия в сделках резервных фондов и сервисеров и, в отличие от собственного корпоративного долга санируемых банков, не потребовали вливания средств со стороны санаторов.

После вступления в силу Закона о деятельности кредитных рейтинговых агентств, который установил приоритет национальной рейтинговый шкалы над международной для российских объектов рейтинга в регуляторных целях, на рынке не было размещено ни одной сделки секьюритизации, которой был бы присвоен кредитный рейтинг международным рейтинговым агентством. Замещение их оценок рейтингами от национальных рейтинговых агентств потребовало времени. Сегодня рынок секьюритизации имеет высокое покрытие рейтингами от национальных агентств: 91% сделок секьюритизации из общего объема 82,5 млрд руб. (без учета сделок, в которых предусмотрено поручительство института развития ДОМ.РФ или Корпорации МСП), прошедших с 2018 г. по настоящее время, имели кредитные рейтинги от Эксперт РА или АКРА (Приложение 1, График 2).

Зачем нужна секьюритизация

Секьюритизация выгодна для оригинатора в таких аспектах:

• в привлечении дополнительного финансирования в форме цены покупки;

• в ограничении риска по кредитам на активы;

• в повышении баланса;

• в получении доступа к дополнительным источникам финансирования;

• в понижении стоимости финансирования;

• в балансировании активов и пассивов;

• в повышении конкурентоспособности;

• в улучшении показателей ориинатора.

Выгода для инвесторов от секьюритизации:

• инвестирование в активы, обеспеченные товарной или будущей доходностью;

• ЦБ, обеспеченные будущими активами менее волатильны;

• ЦБ, обеспеченные активами более прибыльны, чем облигации;

• ЦБ, обеспеченные активами не подвержены событийному риску.

Как обстоят дела в настоящее время

Сегодня

секьюритизация применяется довольно

часто, причём в самых различных сферах:

от секьюритизации активов банков или

предприятий до девелоперской деятельности

(средства на строительство нового

объекта собираются в счёт последующих

доходов от сдачи его в аренду).

Через пять

лет после вышеупомянутого финансового

кризиса Deutsche Bank выпустил

CDO на сумму

свыше восьми миллиардов долларов (в

зависимости от рискованности лежащих

в их основе активов, они были разделены

на два транша с доходностью 14,6% и 8%).

Продолжают выпускаться и CDO

на основе кредитов на

недвижимость, так американская компания

Redwood Trust выпускает

их на основе займов выданных на покупку

коммерческой недвижимости.

Проведением

секьюритизации занимались и многие

известные российские компании. Такие,

например, как: ОАО «Газпром», банк

«Русский Стандарт», МДМ-банк, Альфа-банк

и др.

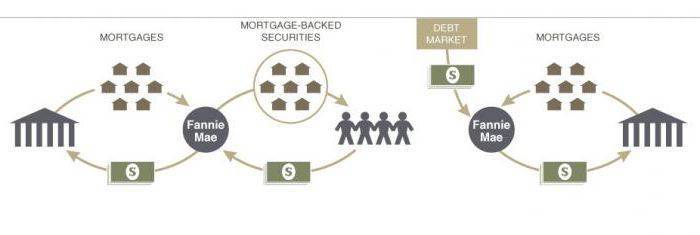

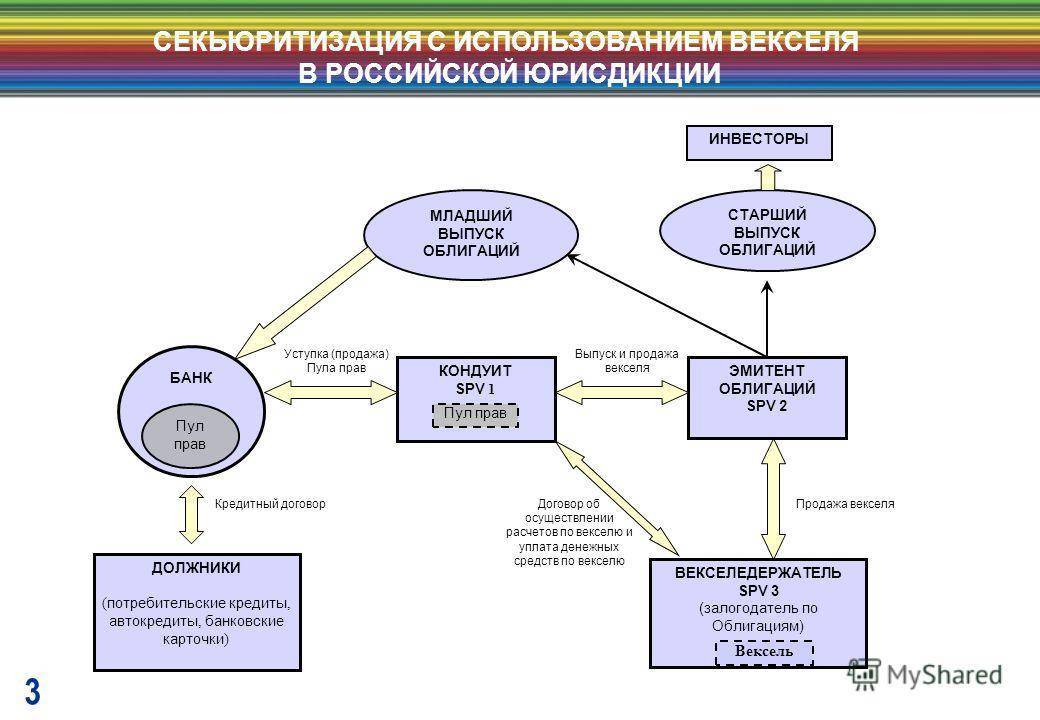

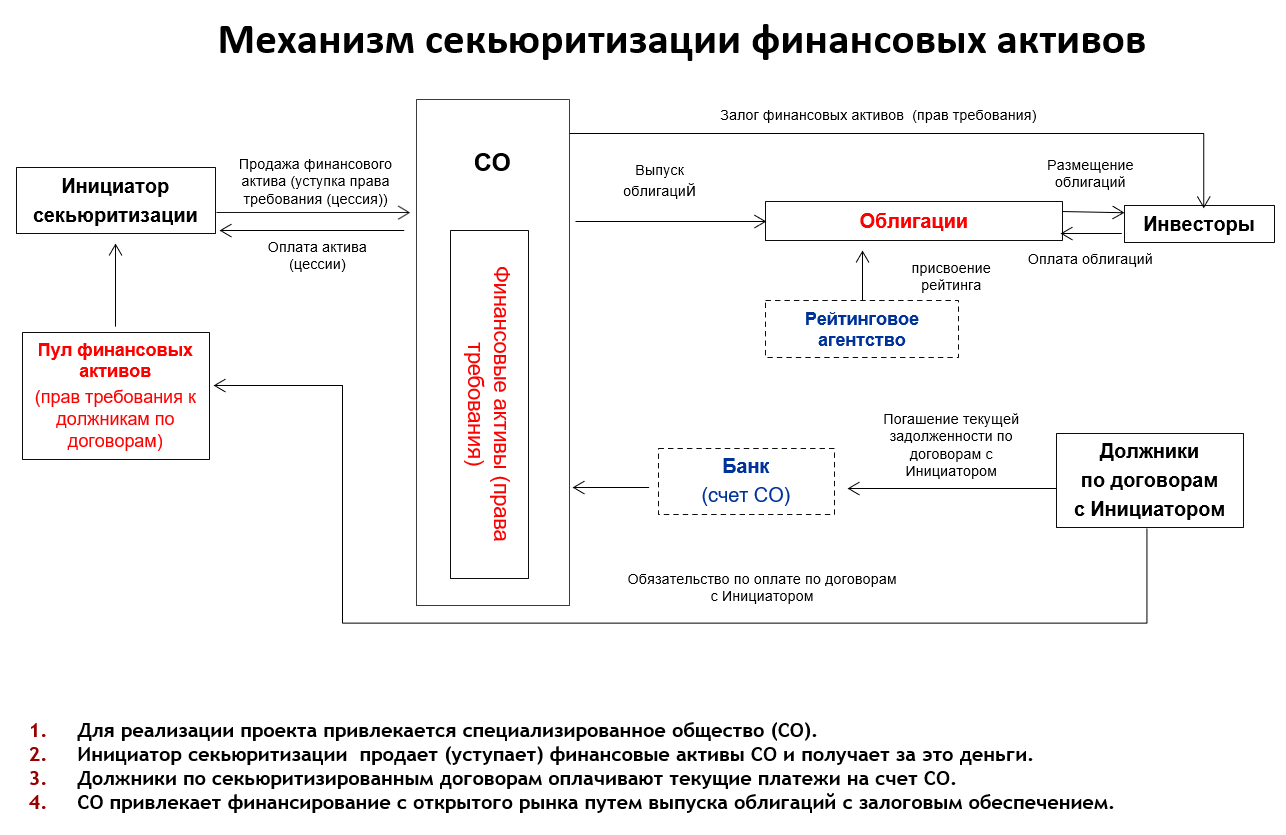

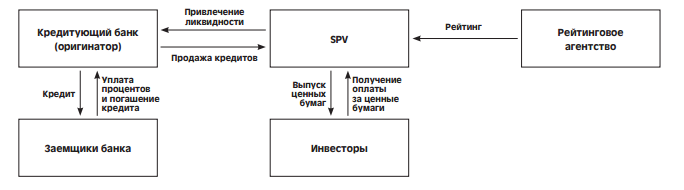

Схема привлечения финансирования путем секьюритизации кредитов

В текущих рыночных условиях банки любого уровня могут привлечь дополнительное финансирование путем секьюритизации портфеля ипотечных кредитов. И если крупные банки при высоком уровне достаточности капитала в состоянии выпустить ценные бумаги со своего баланса, через SPV с поддержкой оригинатора либо в рамках программ институтов развития, то средние и мелкие банки при недостаточном объеме удовлетворяющих требованиям активов способны проводить совместные выпуски ипотечных ценных бумаг несколькими оригинаторами либо совместные выпуски в рамках программ институтов развития.

Общая схема секьюритизации банковских активов (возможно дополнительное привлечение контрагентов в зависимости от системы проводимой сделки) показана на рисунке 2.

Рисунок 2. Общая схема секьюритизации банковских активов

|

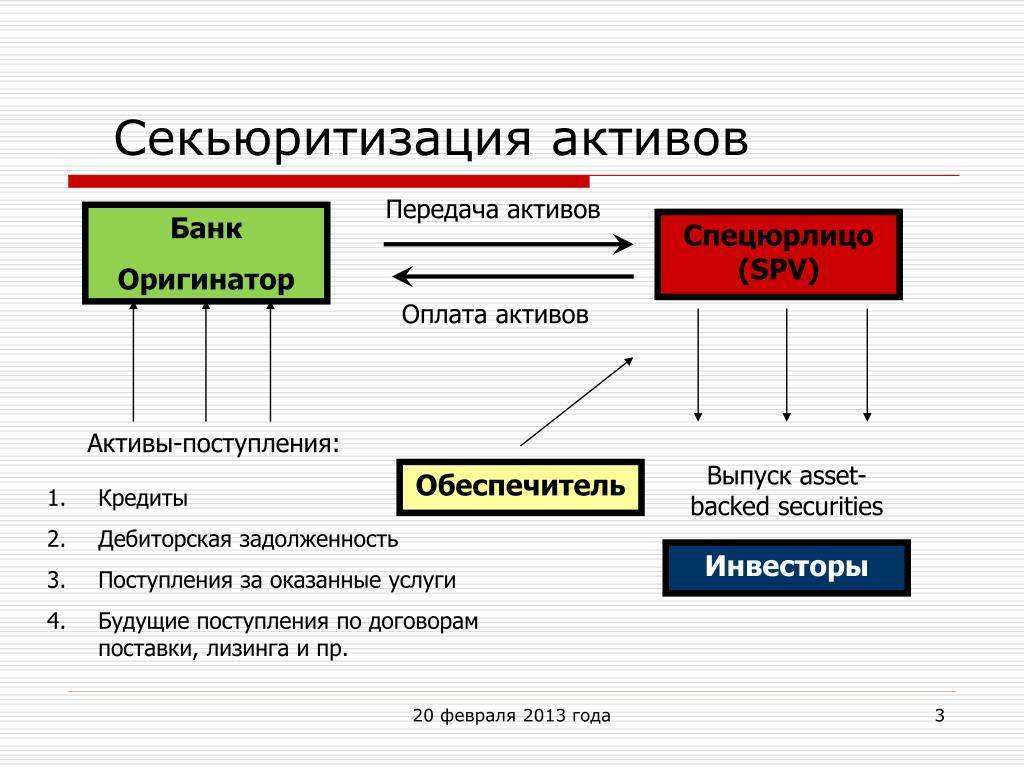

Банк-кредитор, выдавая кредиты заемщикам и формируя на балансе достаточный объем ссудной задолженности, продает данную ссудную задолженность специальному юридическому лицу (SPV), привлекая таким образом дополнительное финансирование. SPV получает необходимый для размещения ценных бумаг рейтинг.

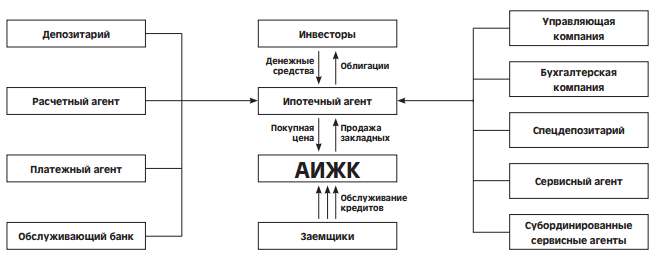

Если рассматривать опыт крупнейшего участника рынка российских облигаций с ипотечным покрытием, то схема проведения секьюритизации выглядит следующим образом (рисунок 3):

Рисунок 3. Схема проведения секьюритизации

|

При этом стоит отметить важность полученного рейтинга, так как для институциональных инвесторов отсеивание ценных бумаг происходит через анализ рисков, в том числе и через рейтинговые оценки. При выставлении рейтинга учитываются следующие факторы:

— правовая структура сделки (особенно в части действительности продажи);

— качество пула активов, используемых в секьюритизации;

— способность оригинатора обслуживать активы.

При секьюритизации ценные бумаги обычно выпускаются траншами

Каждый транш тестируется рейтинговым агентством на возможность бездефолтного существования при стресс-тестировании. При выпуске двух траншей Транш A будет «старше» Транша B. Таким образом, платежи по Траншу B будут производиться во вторую очередь после платежей по Траншу A (платежи, как правило, делятся на сумму основного долга и проценты; при этом субординируются оба типа платежей) в силу очередности платежей. Соответственно, по Траншу B не может быть произведено каких-либо платежей до тех пор, пока не будут полностью произведены платежи, причитающиеся по Траншу A. Транширование облигационного выпуска является формой повышения кредитного качества (т.е. транширование повышает кредитное качество «старших» ценных бумаг — в приведенном примере — Транш А — и позволяет им получить более высокий рейтинг). Также анализируется страновой риск в части наличия возможности внедрения ограничения на конвертируемость национальной валюты в случае достаточно серьезного экономического стресса, а также риск прямого вмешательства государства в сделку. Например, в некоторых странах в ситуации экономического кризиса, который не обязательно связан с дефолтом суверенного государства, были введены меры, не позволявшие банкам взыскивать задолженности по ипотечным кредитам.

Достижения минимально установленной рейтинговой оценки, дающей возможность провести размещение, по выпускаемым ценным бумагам можно добиться, увеличивая объем обеспечения и отбирая высококачественные активы

После этого SPV проводит эмиссию, реализуя выпущенные ценные бумаги среди инвесторов. В процессе погашения кредитов заемщиками банка-оригинатора SPV получает ресурсы для исполнения требований перед кредиторами. Причем стоит отметить, что использование SPV при секьюритизации является важным фактором, сокращающим риски инвесторов и увеличивающим инвестиционную привлекательность ценных бумаг. Причиной этому являются ограничения по функционированию данной структуры:

— специальный предмет деятельности;

— ограничение возникновения новых обязательств;

— отсутствие сотрудников в SPV;

— преимущественное право инвесторов относительно активов SPV;

— ограничения при ликвидации и реорганизации.

По большому счету любой банковский актив, имеющий стабильные и заранее определенные денежные потоки, получаемые банком в процессе работы с данным активом, может быть базисным активом секьюритизации. Но, отталкиваясь от высокой стоимости и трудозатратности процесса секьюритизации, можно предположить, что интерес вызывают преимущественно долгосрочные активы, в частности долгосрочные ипотечные кредиты.

Как привлечь оригинаторов

Рассмотрим мотивирующие факторы для привлечения оригинаторов, имеющие неоспоримое преимущество перед необеспеченными облигациями.

1. Уменьшение стоимости ресурсов – секьюритизация кредитов осуществляется банками с целью сокращения базы ресурсов.

2. Диверсификация эмитента – замечательная возможность получить доступ к мировому финансированию.

3. Снижение рисков по кредитам – процесс секьюритизации способен полностью оградить оригинатора от кредитного риска, перенося его на других участников процесса.

4. Повышение пассивов и активов при помощи согласованности платёжных потоков.

Секьюритизация в России

Данная процедура вошла в российскую банковскую практику относительно недавно.

Данная процедура вошла в российскую банковскую практику относительно недавно.

- Первые подобные сделки были проведены российскими коммерческими банками в 2005 году, когда банк «Союз», «Русский Стандарт» и «Банк Хоум Кредит» провели рефинансирование портфелей потребительских и авто- кредитов. Данные сделки были проведены с участием иностранных компаний, для привлечения иностранного капитала были выпущены иностранные облигации.

- В 2007 году «Газпромбанк» провел первую сделку секьюритизации ипотечных займов. В данном случае сделки попадали под действие закона «Об ипотечных ЦБ», который допускал выпуск облигаций, обеспеченных ипотечными кредитами с баланса банка, либо с привлечением ипотечного агента.

- Следующие три года после первых сделок на российском финансовом рынке можно охарактеризовать как бурный рост числа секьюритизационных сделок. Активами, под которые выпускались ценные бумаги, выступали уже не только портфели потребительских займов, но и лизинговые и факторинговые платежи, автокредиты и, конечно, ипотека. Все проведенные в этот период сделки носили трансграничный характер, то есть покупателями портфелей выступали иностранные компании.

- Из-за разразившегося в 2008 году финансового кризиса внешний рынок оказался фактически закрыт, и трансграничные сделки стали вновь заключаться лишь спустя четыре года после начала кризиса.

- В этом же году впервые в российской банковской практике реализуется сделка секьюритизации портфеля потребительских займов на внутреннем рынке. С этого момента была разработана схема секьюритизации всех видов активов за счет выпуска национальных облигаций.

Рынок ценных бумаг в России постоянно растет и развивается, в обиход входят все новые и новые их виды, увеличивается процент сделок к их использованием. Все это является причиной появления сделок по секьюритизации активов в России.

В настоящее время появляется вторичный рынок займов с участием ценных бумаг, что неизбежно ведет к снижению риска и увеличению вероятности привлечения недорогих денежных ресурсов за счет рефинансирования.

Дальнейшая судьба секьюритизации активов в российском банковском секторе очень сильно зависит от развития юридической законодательной базы.

В рамках решения данного вопрос был подготовлен проект изменений в ряд действующих законов и кодексов, нацеленный на развитие рынка секьюритизации в российском финансовом секторе.

На сегодняшний день в России имеется ряд проблем, препятствующих росту числа секьюритизационных сделок. Для их решения и был подготовлен описанный выше законопроект, который в идеале сможет законодательно установить следующие моменты:

- Порядок налогообложение в отношении сделок по секьюритизации активов;

- Новый способ обеспечения обязательств;

- Функции и полномочия государственного органа, курирующего на рынке ценных бумаг сделки секьюритизации;

- Перечень прав требования, которые могут быть переуступлены;

- Процедура банкротства;

- Учет особенностей в валютном регулировании;

- Перечень требований к эмитенту, выпускающему ценные бумаги в рамках процесса секьюритизации активов;

- Установление определенного перечня допустимых для секьюритизационных сделок активов.

Однако, помимо проблем с законодательной базой, существуют и другие трудности, сдерживающие развитие данного вида финансовых операций. Это сдерживающие факторы экономического рода, которые вызваны тем фактом, что российский рынок достаточно молод и незрел.

К примеру, на российском рынке практически отсутствуют крупные инвесторы, которые в западной практике являются целевой группой в процессе секьюритизации. Отсутствует статистика погашения долгосрочных облигаций, а банки обладают короткой кредитной историей.

Данный законопроект был реализован путем принятия в 2014 году Федерального закона 379-ФЗ, призванного создать эффективное правовое регулирование процесса секьюритизации активов в России.

Появление законодательно закрепленных правил, регулирующих процесс секьюритизации активов, является важным эволюционным шагом развития российского рынка ценных бумаг.

В данном законе установлено определение самого процесса, как финансирование, либо рефинансирование активов, принадлежащих юридическим лицам, путем перевода этих активов в ликвидную форму благодаря выпуску ценных бумаг.

Подводя итог, стоит сказать о том, что российскому финансовому рынку еще предстоит пройти через множество этапов развития, однако первый камень законодательной основы был успешно заложен. Это дает надежду на создание в дальнейшем рынка высококачественных сделок секьюритизации, проходящих по единому, законодательно утвержденному стандарту.