Пенсионные взносы за ИП в 2022 году

Ежемесячно индивидуальные предприниматели уплачивают «за себя» пенсионные взносы. Доход для расчета ОПВ определяется предпринимателем самостоятельно в пределах от 1 до 50 МЗП. Ставка ОПВ за ИП 10%.

Зачастую предприниматели определяют доход для ОПВ по нижнему пределу (исходя из 1 МЗП). Соответственно, с ростом МЗП в 2022 году, эти пределы увеличиваются в тенге на 40%. По оф. ответам никаких изменений в расчете ОПВ, не планируется.

Посчитаем, как изменятся ОПВ за ИП в связи с изменением размера МЗП и пределов для расчета. Сравним с аналогичными значениями 2021 года.

Показатель | | | ||

ОПВ за ИП min | 1 МЗП* 42 500 * 10% | 4 250 тенге | 1 МЗП** 60 000 * 10% | 6 000 тенге |

ОПВ за ИП max | 50 МЗП 2 125 000 * 10% | 212 500 тенге | 50 МЗП 3 000 000 * 10% | 300 000 тенге |

*1 МЗП в 2021 году = 42 500 тенге;**1 МЗП в 2022 году = 60 000 тенге

По таблице мы видим, что минимальный размер пенсионных взносов ИП «за себя» увеличился с 4 250 до 6 000 тенге.

Таким образом, если предположить что предприниматель платит СО и ОПВ по нижним пределам, а ВОСМС фиксированной суммой, в 2022 году предприниматель ежемесячно будет уплачивать 12 300 тенге, что на 3 587 больше, чем в 2021 году:

- 2021 год: ВОСМС – 2 975, СО – 1 488, ОПВ – 4 250 тенге. Итого 8 713 тенге;

- 2022 год: ВОСМС – 4 200, СО – 2 100, ОПВ – 6 000 тенге. Итого 12 300 тенге.

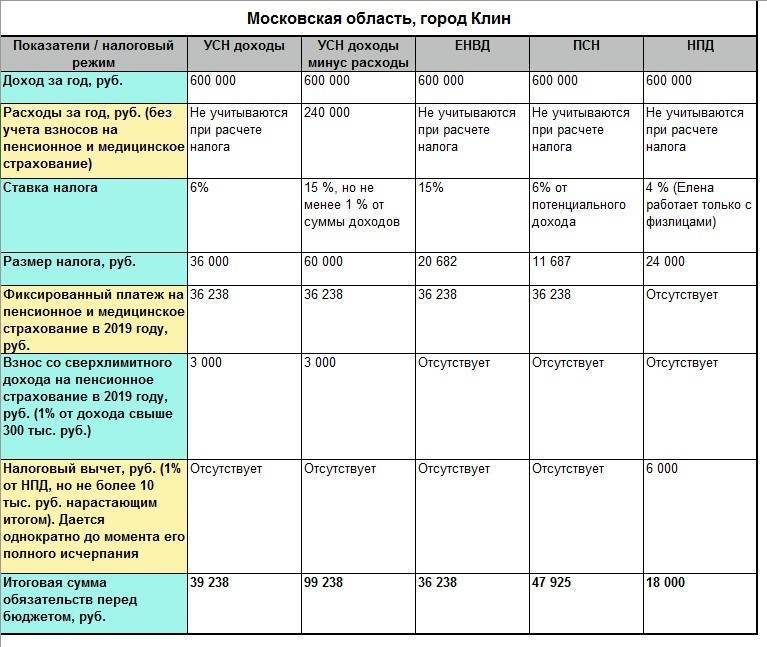

Выбор оптимального режима налогообложения на примерах

Для примера возьмем 3 индивидуальных предпринимателя.

Первый планирует работать парикмахером. За свою работу он планирует получить около 1 миллиона рублей в год. Также ему нужен специалист по маникюру, которого он трудоустроит к себе на работу.

Основные критерии, на которые следует обратить внимание, – это предполагаемый доход и количество сотрудников. Так как ИП в нашем примере, планирует использовать наемный труд в количестве 1 человека, то наиболее оптимальным режимом налогообложения для него будет ПСН (парикмахерские услуги входят в список разрешенных видов деятельности)

Однако предпринимателю предварительно необходимо будет узнать потенциальный доход, из которого будет рассчитывать сумма налога. Если он более 1 миллиона рублей (в регионе осуществления данного вида деятельности), то ПСН для данного ИП будет невыгодным. В этом случае будет выгоднее применять УСН (доходную или доходно-расходную – стоит определять по величине предполагаемых расходов).

Но если предприниматель пройдет курсы обучения на мастера по маникюру и не будет нанимать себе человека, то он сможет работать в качестве самозанятого и отчислять всего 4% от полученных доходов в бюджет. Кроме этого, ему даже не обязательно будет регистрироваться в качестве индивидуального предпринимателя, следовательно не надо будет отчислять взносы «за себя».

Второй предприниматель планирует заниматься продажей туалетной и парфюмерной воды. Примерное количество работников – 8 человек. За год ИП планирует получить 3 миллиона рублей, а сумма расходов на приобретение ассортимента составит примерно 2/3 от полученного дохода (из-за небольшой накрутки на цены).

Единственным выгодным режимом налогообложения является УСН, а точнее – доходно-расходная упрощенка. Так как стоимость ассортимента будет полностью включена в расходы, а также сумму дохода можно будет уменьшить на выплаченный размер заработной платы сотрудникам и стоимость аренды торгового помещения.

Даже если не брать в расчет «дополнительные» расходы, ИП на доходной УСН по данному примеру уплатил бы в бюджет 180 тысяч рублей, а предприниматель, выбравший доходно-расходную упрощенку – 150 тысяч рублей.

Применять ПСН такой предприниматель не может, так как парфюмерная продукция подлежит обязательной маркировки, что запрещено на патенте.

Третий предприниматель планирует работать в сельской местности. Его доход составит примерно 10 миллионов рублей в год, из которых от производства и продажи продукции он будет получать примерно 6 миллионов рублей и от сдачи в аренду другим предприятия амбаров и полей – 4 миллиона. Количество работников составит 40 человек.

Данный предприниматель может применять только УСН. Доходную или расходную – по желанию ИП и в зависимости от суммы расходов.

Применять ЕСХН данный предприниматель не сможет, так как размер его прибыли от сельскохозяйственной деятельности составит только 60% от всего полученного дохода. Если же ИП будет получать больше дохода от выращивания продукции и меньше арендных платежей (например, 750 тысяч рублей от сельского хозяйства и 250 тысяч рублей от сдачи в аренду недвижимости и земли), то он сможет применять ЕСХН.

Как стать самозанятым в 2022 году

В первую очередь важно проверить, сможет ли гражданин стать самозанятым. К этой категории может относиться и индивидуальный предприниматель

Для этого должны быть выполнены такие условия:

- Деятельность осуществляется в России. Помимо граждан РФ использовать НПД могут граждане Беларуси, Армении, Казахстана и Киргизии.

- Годовой доход, который учитывается кассовым методом, не превышает 2,4 млн рублей.

- Не занимается перепродажей приобретенных товаров, добычей или разработкой полезных ископаемых, сдачей в аренду недвижимости нежилого типа, посреднической деятельностью.

Самозанятый может быть и наемным работником. У него есть право совмещать свою деятельность и работу по трудовому договору. В этом случае от своего статуса будет получен профессиональный доход, а от работодателя — зарплата.

Если гражданин соответствует перечисленным требованиям, то ему понадобится пройти регистрацию в фискальных органах, чтобы получить статус самозанятого. Сделать это можно через мобильное приложение, банк-партнер или личный кабинет «Мой налог» на портале ФНС. Это условия для физических лиц.

В случае с ИП ситуация немного иная. Так, если гражданин только проходит регистрацию в качестве индивидуального предпринимателя, то выбрать сразу налоговый режим для самозанятых не получится. Алгоритм следующий:

- Перейти на НПД можно через месяц с даты, которая указана в свидетельстве о регистрации в качестве ИП.

- Скачать приложение «Мой налог», зарегистрироваться в нем.

Это и все, что требуется для получения статуса ИП самозанятый. В случае когда гражданин является действующим предприятием, то изначально ему потребуется отказаться от других видов налогообложения, кроме ОСНО. Но при этом стоит помнить, что подойдет НПД только предпринимателям без наемных работников.

Взносы на ОСМС за ИП в 2022 году

Предприниматели ежемесячно уплачивают «за себя» взносы на медстрахование (ВОСМС).

Взносы ИП в свою пользу «фиксированы» и рассчитываются по формуле: 1,4 МЗП * 5%.

В 2022 году размер МЗП увеличивается с 42 500 до 60 000 тенге. По оф. ответам госорганов, никаких изменений в расчете ОСМС по данной ситуации не планируется. То есть взносы за ИП будут рассчитываться в прежнем порядке, но с применением нового повышенного значения МЗП.

Рассчитаем взносы на медстрахование за предпринимателя в 2021 и 2022 годах и посмотрим, как изменится ежемесячная сумма, которую ИП уплачивают «за себя».

Показатель | | | ||

ВОСМС за ИП | 1,4 * 42 500* * 5% | 2 975 тенге | 1,4 * 60 000* * 5% | 4 200 тенге |

*1 МЗП в 2021 году = 42 500 тенге;**1 МЗП в 2022 году = 60 000 тенге

Таким образом, ежемесячные взносы на медстрахование ИП в 2022 году увеличатся с 2 975 до 4 200 тенге – на 40% (из-за роста ставки МЗП).

Обратите внимание!

Бездействующие ИП или приостановившие отчетность, уплачивают взносы от 1 МЗП. Формула расчета ВОСМС = 1МЗП * 5%

Взносы ОСМС: платят ли в свою пользу ИП, приостановившие деятельность?

Для них сумма ВОСМС также увеличится на 40%. В 2021 году = 2 125 тенге (42 500 * 5%), в 2022 году = 3 000 тенге (60 000 * 5%).

Таким образом в 2022 году бездействующие ИП, будут платить за медстрахование даже больше, чем сейчас платят ИП, которые работают и получают доход.

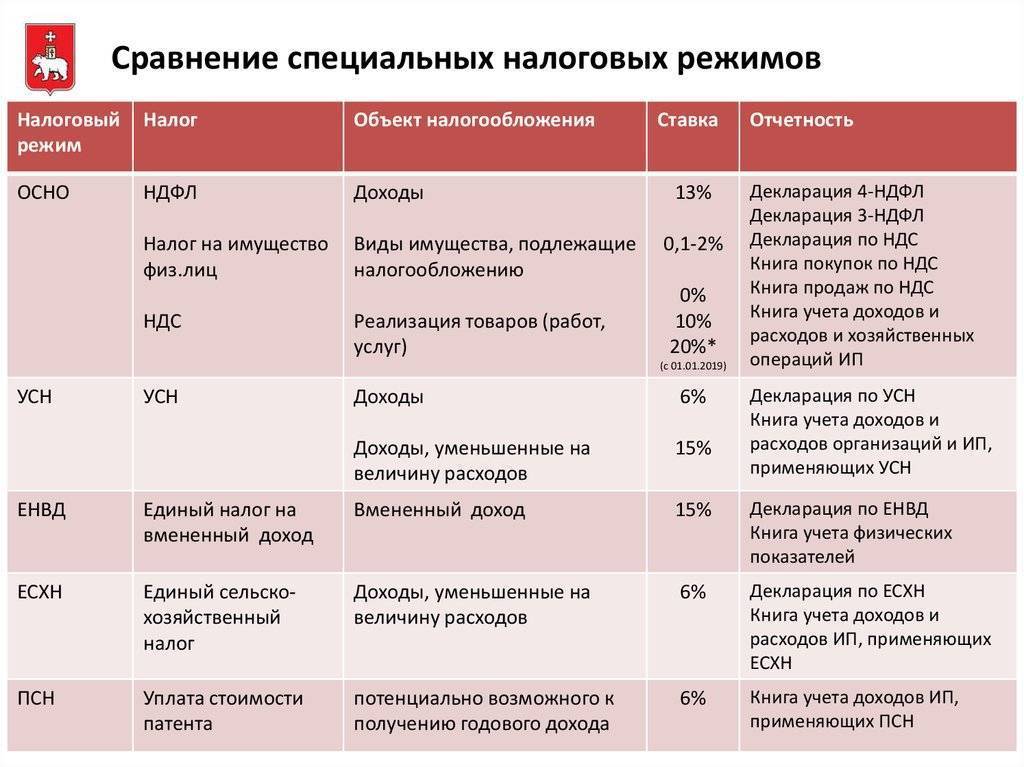

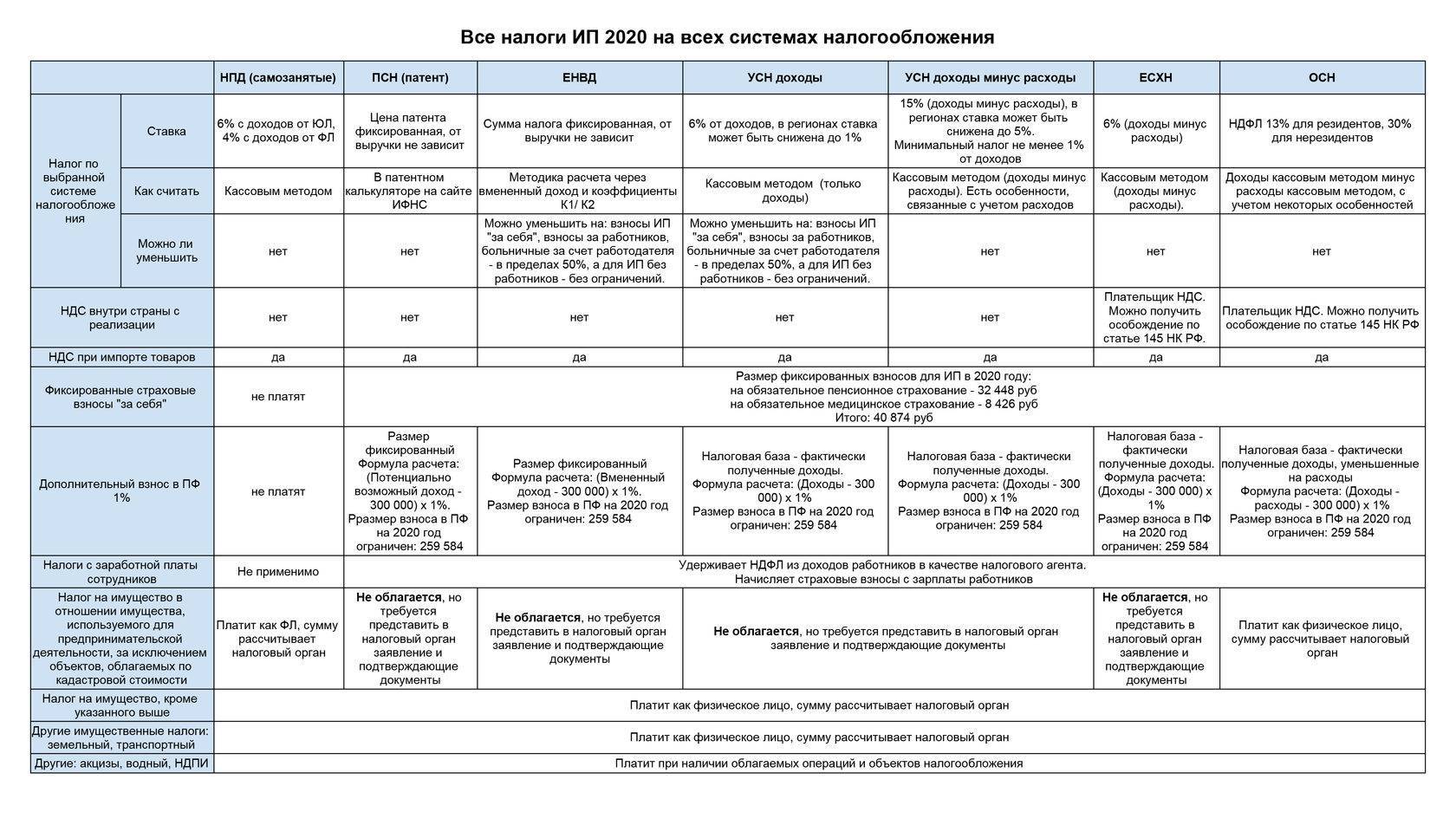

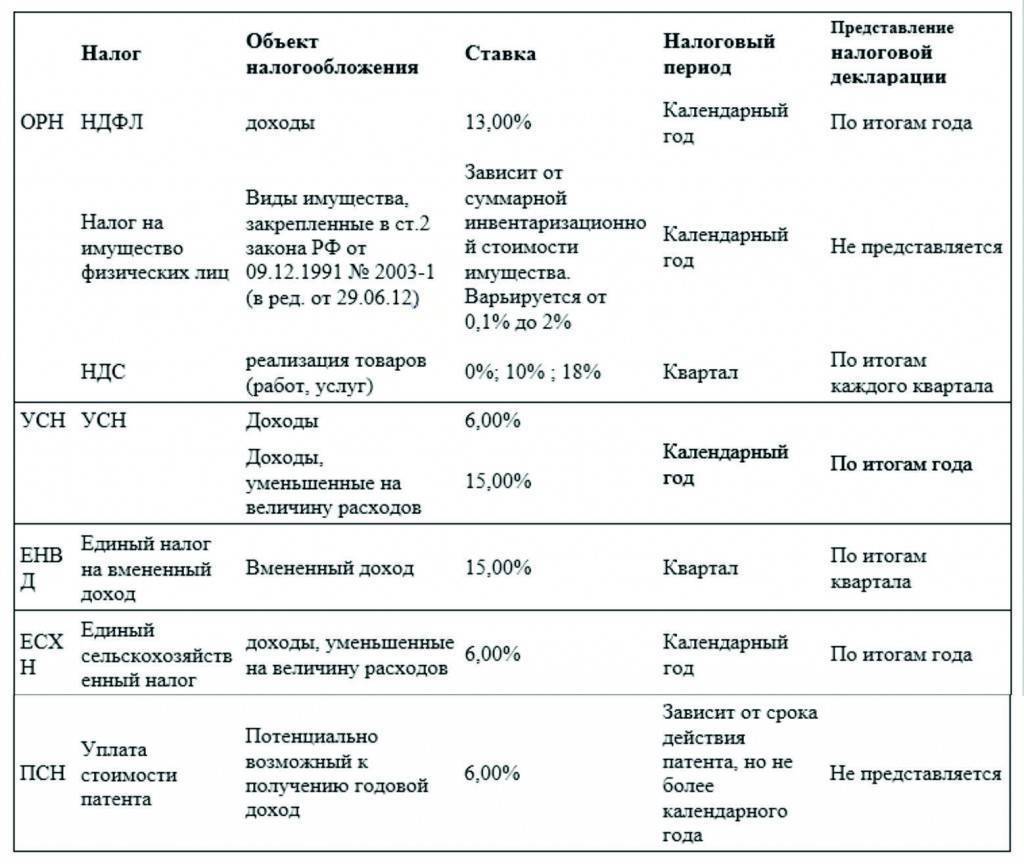

Какие налоги надо платить ИП в 2022 году: таблица

| Налоги | Как платить |

| Общая система | |

| НДФЛ | ИП освобождены от НДФЛ по доходам от деятельности, указанной в патенте (подп. 1 п. 10 ст. 346.43 НК). Остальные доходы облагают НДФЛ, в частности: – проценты от банка за остаток на счете (письмо Минфина от 23.07.2019 № 03-11-11/54796); – доходы от продажи имущества, используемого в деятельности на ПСН (письмо Минфина от 18.07.2013 № 03-04-05/28293); – доходы за предыдущие периодов, в которые ИП применял другую систему налогообложения (письма Минфина от 07.04.2014 № 03-11-12/15338 и от 21.01.2013 № 03-11-12/06).Переход на патентную систему не освобождает от обязанностей налогового агента по НДФЛ (п. 1 ст. 226, п. 12 ст. 346.43 НК) |

| НДС | ИП обычно не платит НДС с доходов от деятельности на патенте (п. 11 ст. 346.43 НК). Исключение: – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС; – по доходам от предпринимательской деятельности, не указанной в патенте |

| Налог на имущество физлиц | Налог на имущество физлиц ИП платит: – по недвижимости, которую использует в деятельности на патенте, если налог по считают по кадастровой стоимости (подп. 2 п. 10 ст. 346.43 НК); – по всей недвижимости, которую использует в деятельности, не указанной в патенте (ст. 400, 401 НК) |

| Упрощенка | |

| Налог при УСН | В налоговую базу на УСН включают доходы по деятельности, не указанной в патенте (п. 3 ст. 346.13, подп. 1 п. 10 ст. 346.43 НК) |

| НДС | НДС по деятельности, указанной и не указанной в патенте, нужно платить (п. 3 ст. 346.11, п. 11 ст. 346.43 НК): – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС.НДС по деятельности, не указанной в патенте, нужно платить при выставлении счетов-фактур покупателю с выделенным налогом. |

| Налог на имущество физлиц | ИП платит налог на имущество физлиц по недвижимости, для которой налог считают по кадастровой стоимости (п. 3 ст. 346.11, подп. 2 п. 10 ст. 346.43 НК). Это общее правило для объектов, которые используют в деятельности на ПСН и УСН. |

| ЕСХН | |

| ЕСХН | В налоговую базу по ЕСХН включают доходы по деятельности, не указанной в патенте (п. 3 ст. 346.1, подп. 1 п. 10 ст. 346.43 НК) |

| НДС | ИП обычно не платит НДС с доходов от деятельности на патенте (п. 11 ст. 346.43 НК). Исключение: – при ввозе товаров в Россию; – с операций по договорам совместной деятельности, доверительного управления имуществом или по концессионным соглашениям; – в качестве налогового агента по НДС; – по доходам от предпринимательской деятельности, не указанной в патенте |

| Налог на имущество физлиц | Налог на имущество физлиц ИП платит: – по недвижимости, которую использует в деятельности на патенте, если налог по считают по кадастровой стоимости (подп. 2 п. 10 ст. 346.43 НК); – по недвижимости, которую использует в деятельности, не указанной в патенте. Исключение – недвижимость, которую используют при производстве сельхозпродукции, первичной и последующей промышленной переработке, при реализации этой продукции, а также при оказании услуг сельхозтоваропроизводителями (п. 3 ст. 346.1, ст. 400, 401 НК). |

Налоги с дохода ИП в 2022 году

В 2022 году индивидуальные предприниматели, работающие на специальных налоговых режимах, не уплачивают налоги по предпринимательской деятельности:

- ИПН – на 100% (все ИП на СНР);

- СН – на 100% (ИП на упрощенной декларации);

- Единый земельный налог – на 100% (КХ и ФХ).

Для освобождения от налогов, предприниматели не должны работать по некоторым видам деятельности («запрещенные» виды деятельности смотрите здесь).

Освобожденным предпринимателям нельзя заниматься импортом/экспортом товаров из третьих стран (например, из Китая). На страны ЕАЭС запрет не распространяется, поэтому завозить товары, например, из России – можно.

Таким образом, в 2022 году, как и в 2021 году, индивидуальные предприниматели на спец. режимах при соблюдении прочих требований, освобождены от уплаты налогов по предпринимательской деятельности.

Уплата налогов ИП за себя и за работников

Предприниматели НЕ освобождены от уплаты налогов и взносов за своих работников и «за себя».

Уплата налогов и социальных платежей индивидуальными предпринимателями

О том, что изменится в расчете заработной платы работников в 2022 году – в материале

Как изменится расчет заработной платы в 2022 году? (+ примеры полного расчета для разных уровней ЗП)

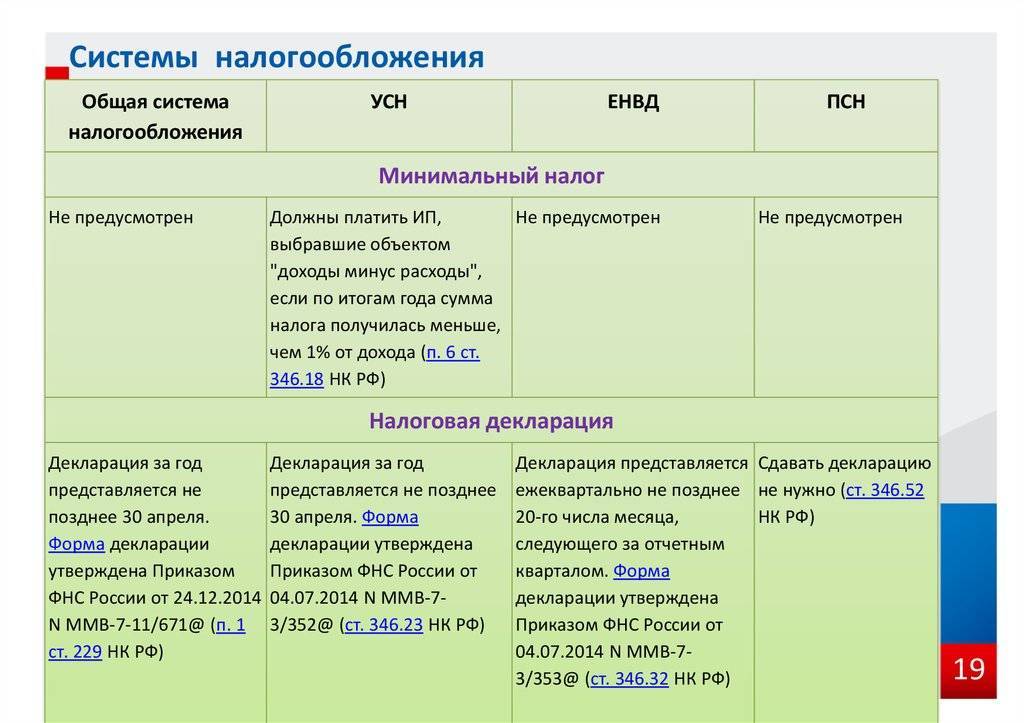

Какие налоги платят ИП в 2021 году

Краткий обзор налоговых систем поможет разобраться, кому они подходят, как рассчитывается налог в разных случаях и когда его надо вносить. На то, сколько ИП платит налогов за год, влияет также уровень доходов бизнеса — фактического, вменённого или потенциально возможного.

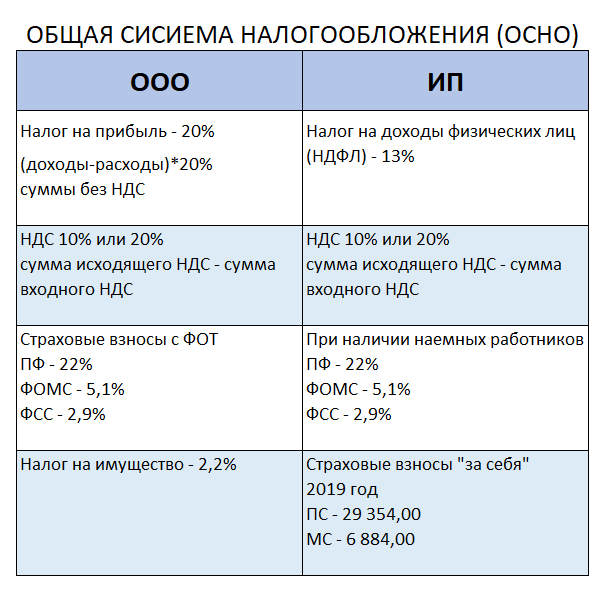

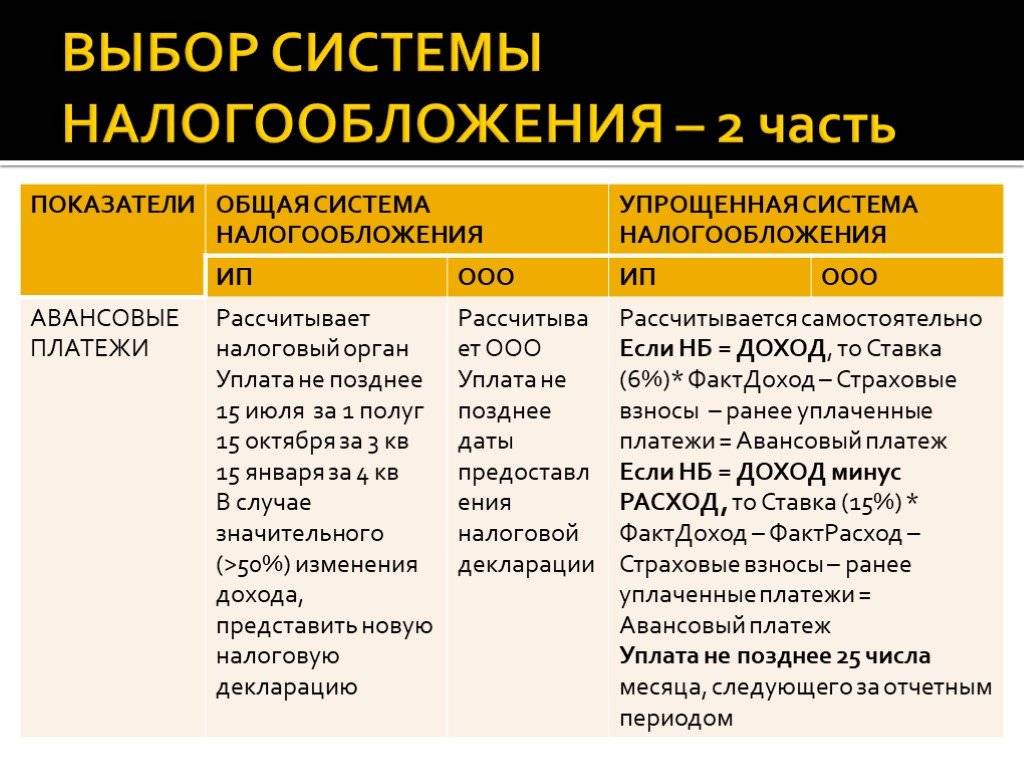

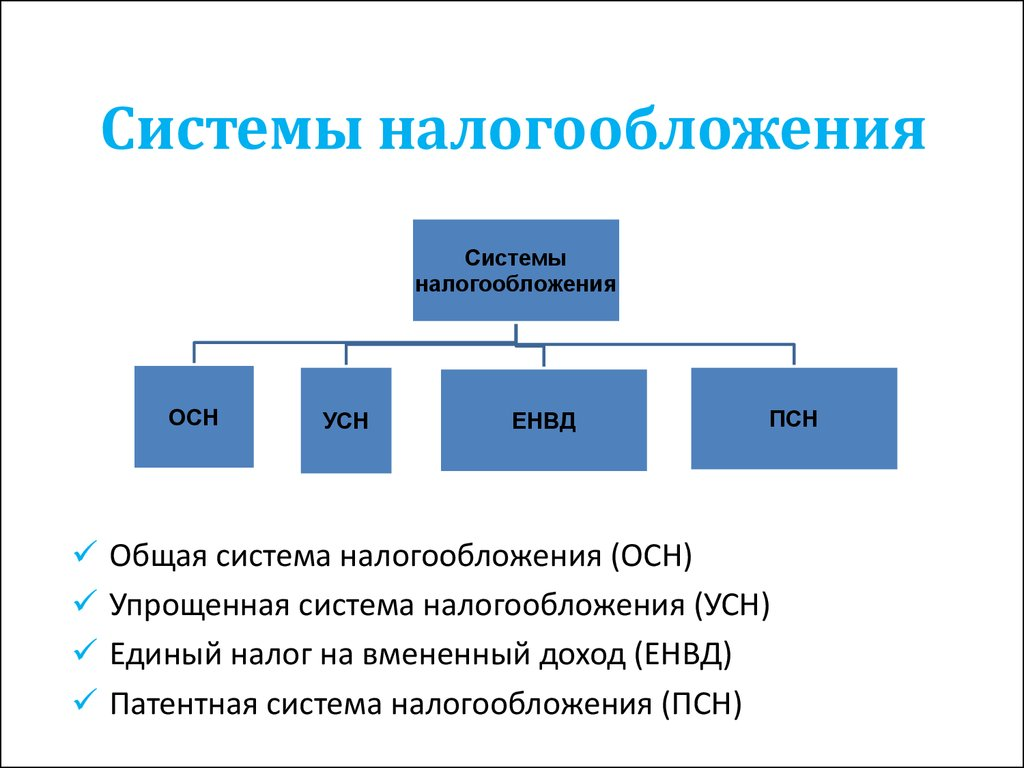

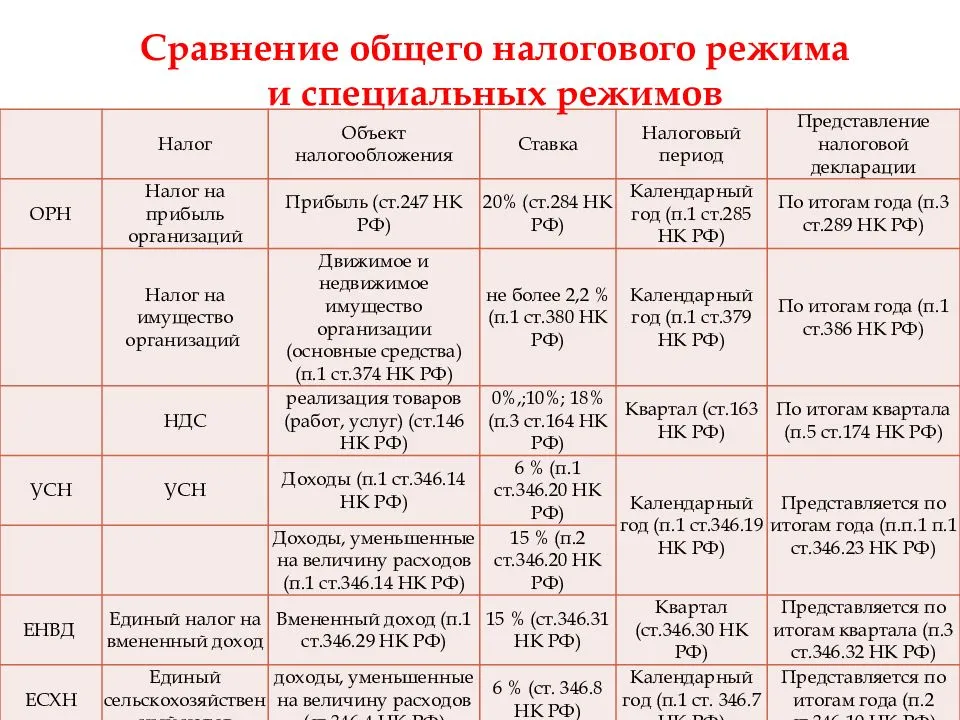

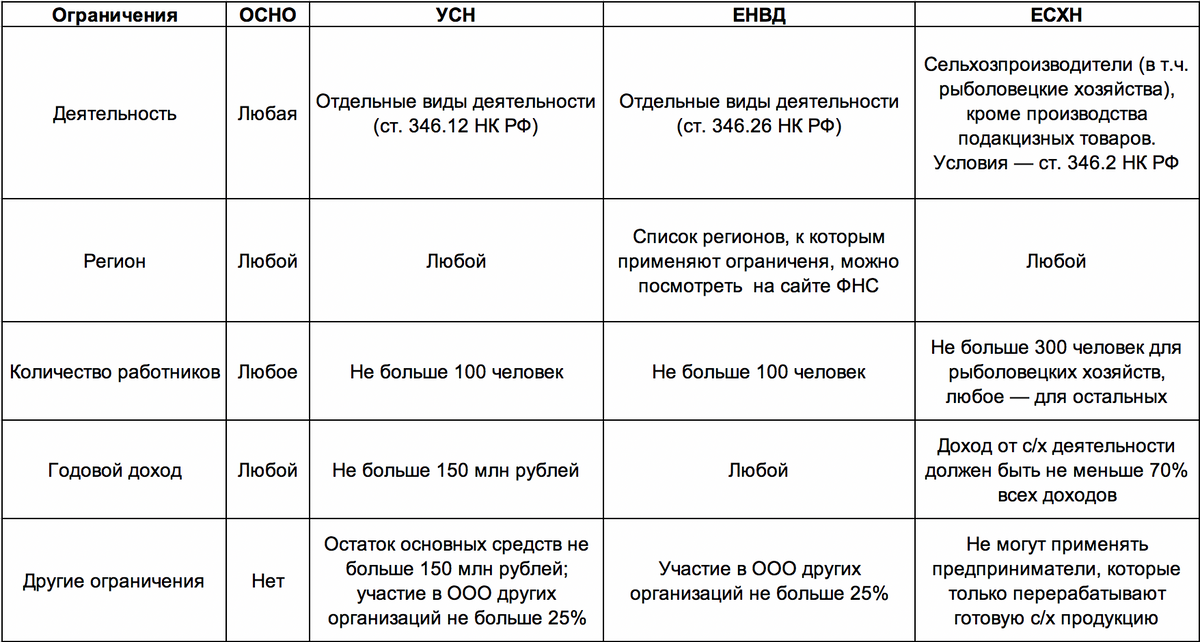

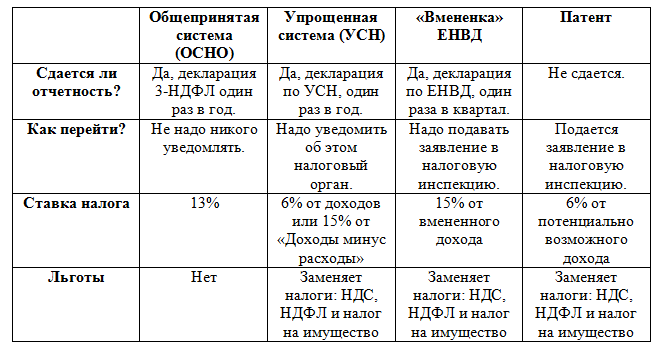

Общая система налогообложения

Кому подходит. Общая система налогообложения (ОСНО) доступна всем ИП без исключения. Но она сложна — при работе с ней возникает больше обязательств и требуется больше налоговой отчётности, поэтому по возможности предпринимателю стоит выбрать другой из подходящих налоговых спецрежимов.

Как рассчитать. При выборе ОСНО предприниматели платят три вида налогов:

- налог на доходы физлица (13% от полученной выручки);

- налог на имущество, используемое в бизнес-целях (0,1-2,2% от стоимости имущества);

- НДС от продажи товаров, оказания услуг, выполнения работ (0-20 % от выручки).

Когда платить. НДС уплачивается раз в квартал, а НДФЛ и налог на имущество — раз в год. Декларацию по НДС нужно подавать ежеквартально, а по НДФЛ — по итогам года.

«Упрощёнка»

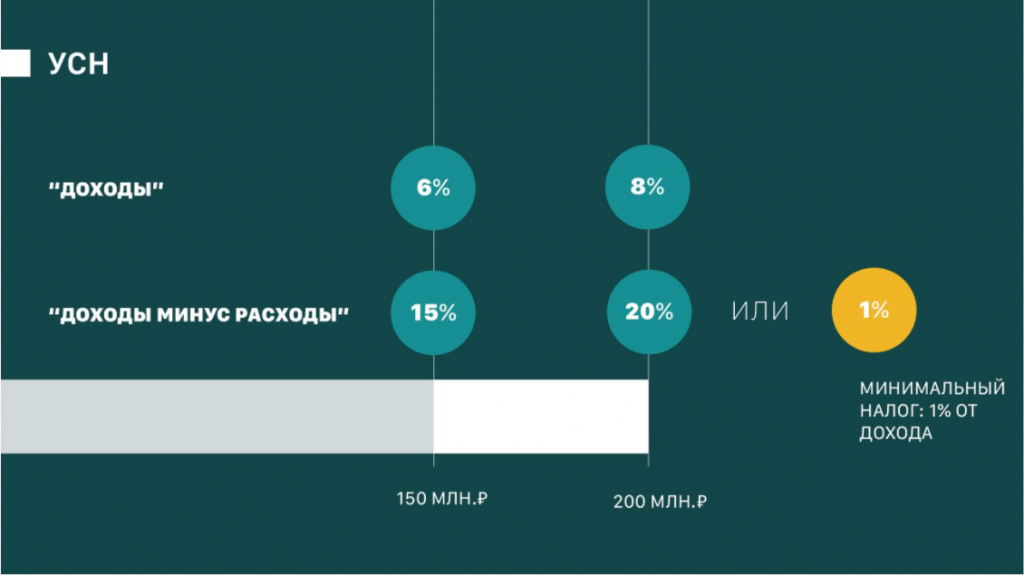

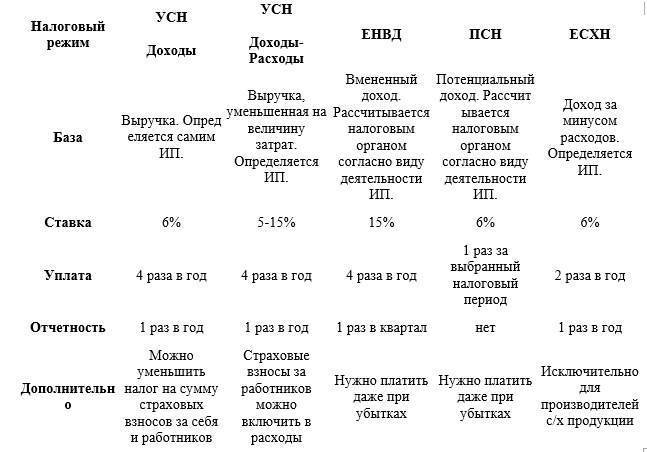

Кому подходит. Применять упрощённую систему налогообложения (УСН) вправе тот ИП, у которого не более 100 работников, а полученные годовые доходы и стоимость активов не превышают 150 миллионов рублей.

Как рассчитать. При системе УСН предприниматель не должен платить НДФЛ, НДС и налог на имущество. В этом случае для него существует только один специальный налог — это и есть «упрощёнка».

Бывает два варианта расчета УСН:

- по схеме от 0 до 6% «Доходы»;

- по схеме до 15% «Доходы минус расходы» (но не менее 1% от оборота). С 2021 года ввели повышенные налоговые ставки при превышении лимитов. Если количество сотрудников у ИП от 101 до 130 человек, а доходы от 151 до 200 миллионов рублей, предприниматель будет платить 8% по схеме «доходы» и 20% по «доходам минус расходы».

Ставки упрощённого налога могут менять сами регионы, предлагая льготные условия для отдельных видов деятельности. Поэтому стоит уточнять, какие тарифы по разным схемам расчёта УСН применяются в вашей местности для выбранного бизнеса.

Когда платить. Вносить авансовые платежи по УСН нужно каждый квартал, а подавать налоговую декларацию по УСН достаточно раз в год — до 30 апреля следующего года.

Сельхозналог

Кому подходит. Единый сельскохозяйственный налог действует только для тех предпринимателей, которые получают более 70% дохода от реализации произведённой сельхозпродукции или услуг в этой сфере. Речь идёт, например, о фермерских хозяйствах, ветеринарных или рыбоводческих организациях.

Как рассчитать. ЕСХН к уплате рассчитывается по ставке 6% от суммы доходов, уменьшенных на расходы. Если ИП продал картофеля на миллион рублей, а потратил на его выращивание 600 000 рублей, то налог будет рассчитываться с разницы между выручкой и расходами — 400 000 рублей и составит 24 000 рублей.

Когда платить. ИП делает расчёт авансового платежа по ЕСХН и вносит его по итогам полугодия — до 25 июля, потом подаёт декларацию ЕСХН за год и уплачивает налог — до 31 марта следующего года.

Патент

Кому подходит. Патентная система налогообложения — только для ИП менее чем с 15 работниками. Она может применяться только для определённых видов деятельности (всего их 80), таких как аренда и субаренда, торговля товарами без маркировки и акцизов, общепит, стоянки для транспорта, ремонт игрушек, колка дров, печать визиток и уход за домашними животными.

Как рассчитать. Предприниматель сразу платит фиксированную сумму, которая складывается с учётом региона и периода действия патента. Можно оформить патентную систему налогообложения на срок от одного месяца до одного года.

Ставка ПСН — 6% от потенциально возможного дохода по конкретному виду деятельности в определённом регионе. Например, парикмахеры в Московской области за патент на один месяц платят по 2 224 рубля, а в случае, если парикмахер работает в Санкт-Петербурге тот же месяц обойдётся в 8 000 рублей

Отличия значительные, поэтому важно уточнять, сколько стоит патент для вашего бизнеса в конкретной местности

Для быстрого расчёта расходов на покупку патента ИП может воспользоваться онлайн-калькулятором на сайте ФНС или обратиться в местную налоговую инспекцию.

Когда платить. Две трети стоимости патента ИП должен внести до окончания срока его действия, а одну треть — в течение 90 дней с начала действия патента. Перейти на эту систему налогообложения можно в любой момент, предупредив ФНС за 10 дней.

Для кого может быть выгодна ОСН?

Давайте подробнее рассмотрим, для каких категорий ИП и какой вариант будет более предпочтительным.

ИП, которые оказывают услуги (налоговые консультанты, грузоперевозчики, управляющие, аудиторы и пр.) при переходе на ОСН будут вынуждены платить подоходный налог 16%, по сути, с выручки, а не с прибыли, так как расходов при ведении подобного бизнеса немного.

Например, фрилансер, который консультирует людей из дома (то есть фактически не имеет расходов), при выручке 10 тыс. бел. рублей ранее платил 5% с выручки по УСН, а это 500 бел. рублей. При переходе на ОСН налоговая нагрузка для него возрастет до 1,6 тыс. бел. рублей (10 тыс.*16%). Чистый доход составит 8,4 тыс. бел. рублей.

Альтернативным вариантом является регистрация организации, для которой применение УСН сохранится в размере 6%, но при перечислении дивидендов нужно будет уплатить подоходный налог 13%.

Расчет личного дохода в этом случае будет следующим. Выручка облагается совокупным налогом 19% (6% УСН + 13% подоходный). С 10 тыс. бел. рублей эта сумма составит 1,9 тыс. бел. рублей. «Чистыми» остается 8,1 тыс. бел. рублей. Это чуть менее выгодный вариант, нежели переход на ОСН, однако при регистрации юрлица у предпринимателя появляется возможность найма сотрудников и привлечения инвестиций через продажу доли в уставном фонде.

Фото из личного архива

Фото из личного архива

Если мы говорим о торговых ИП, то переход на ОСН для некоторых будет не самым худшим вариантом. Сейчас мало кто из предпринимателей ведет учет и поквартально просчитывает выгодность применяемой налоговой системы. Намного проще заплатить 5% от выручки на УСН, чем заниматься подсчетом всех расходов, в которые можно отнести аренду складов и торговой точки, зарплаты наемных сотрудников, аренду авто и пр. А расходы на самом деле могут достигать до 70% от выручки.

Например, торговец одеждой реализует продукцию через торговые точки на рынках, в найме у него один сотрудник с заработной платой 1,5 тыс. бел. рублей. В месяц выручка составляет 10 тыс. бел. рублей.

Теперь посчитаем все расходы:

- Аренда склада и офиса — 0,7 тыс. бел. рублей

- Приобретенный товар — 4 тыс. бел. рублей

- Аренда грузового авто — 0,25 тыс. бел. рублей

- Зарплата сотрудника — 1,5 тыс. бел. рублей

- Выплаты в ФСЗН — 0,51 тыс. бел. рублей

- Выплаты в «Белгосстрах» — 0,01 тыс. бел. рублей.

Всего расходы за месяц составили 6,97 тыс. бел. рублей. По ОСН нужно заплатить налог 16% от разницы между доходами и расходами, то есть от суммы 3,03 тыс. бел. рублей. Итого мы получаем 3,03 тыс. прибыли*16% = 480 бел. рублей подоходного налога против 500 бел. рублей на УСН со ставкой 5%. Как видим, в данной ситуации переход на ОСН получается даже более выгодным, чем уплата налога по «упрощенке».

Таким образом, общая система налогообложения может быть интересна ИП, у которых большая себестоимость покупного товара.

Но есть минус: чтобы корректно отразить все расходы в бухгалтерском учете, возможно, потребуется нанять бухгалтера, а это дополнительные траты.

Фото с сайта Incrussia.ru

Фото с сайта Incrussia.ru

Айтишники, которые разрабатывают ПО для иностранных заказчиков, как правило, сегодня используют УСН 3% с НДС (согласно ст. 117 Налогового кодекса в случае, если покупателем услуг является иностранная организация, НДС на территории РБ к уплате не возникает). При переходе на ОСН, кроме ноутбука, в качестве расходов зачесть им, как правило, будет нечего.

Альтернативой для таких предпринимателей может быть вступление в ПВТ с уплатой 1% с выручки при условии соблюдения бизнес-плана. Напомню, в качестве резидентов ПВТ могут быть зарегистрированы (согласно Декрету № 12 «О Парке высоких технологий») не только юрлица, но также ИП, представившие в администрацию парка свидетельство о госрегистрации и бизнес-проект.

Возьмем ситуацию, когда программист получает в месяц выручку в размере все тех же 10 тыс. бел. рублей. Сейчас он уплачивает налог 3% по УСН, или 300 бел. рублей. При применении ОСН и отсутствии расходов подоходный налог для него составит 16%, или 1,6 тыс. бел. рублей. При вступлении в ПВТ предприниматель будет платить 100 бел. рублей.

В 2021 году УСН претерпела значительные изменения:

С 1 января 2021 года Федеральным законом от 31.07.2020 N 266-ФЗ внесены изменения в главу 26.2 Налогового Кодекса РФ, которые скорректировали условия, при которых налогоплательщики вправе применять УСН (п.4 и п. 4.1 ст. 346.13 Налогового кодекса Российской Федерации).

Как стало:

максимальная средняя численность работников в отчетном (налоговом) периоде увеличена до 130 человек;

доходы за отчетный (налоговый) период ограничены 200 млн рублей.

В случаях если доходы в отчетном (налоговом) периоде, определяемые нарастающим итогом с начала налогового периода, составили более 150 млн руб., но не превысили 200 млн руб. и (или) средняя численность за отчетный (налоговый) период превысила 100 человек, но не более чем на 30 работников предусмотрено повышение налоговых ставок:

8% – для объекта налогообложения “доходы”;

20% – для объекта “доходы минус расходы”.

Обратите внимание: налогом по повышенным ставкам будет облагаться сумма доходов (доходов за минусом расходов) с начала квартала, в котором произошло превышение, а не с первого рубля превышения установленных для УСН ограничений.

Кроме того, с 2021 года используется новая форма декларации по УСН, связанная с тем, что при декларировании надо учесть вышеуказанные изменения.

Плюсы и минусы АУСН

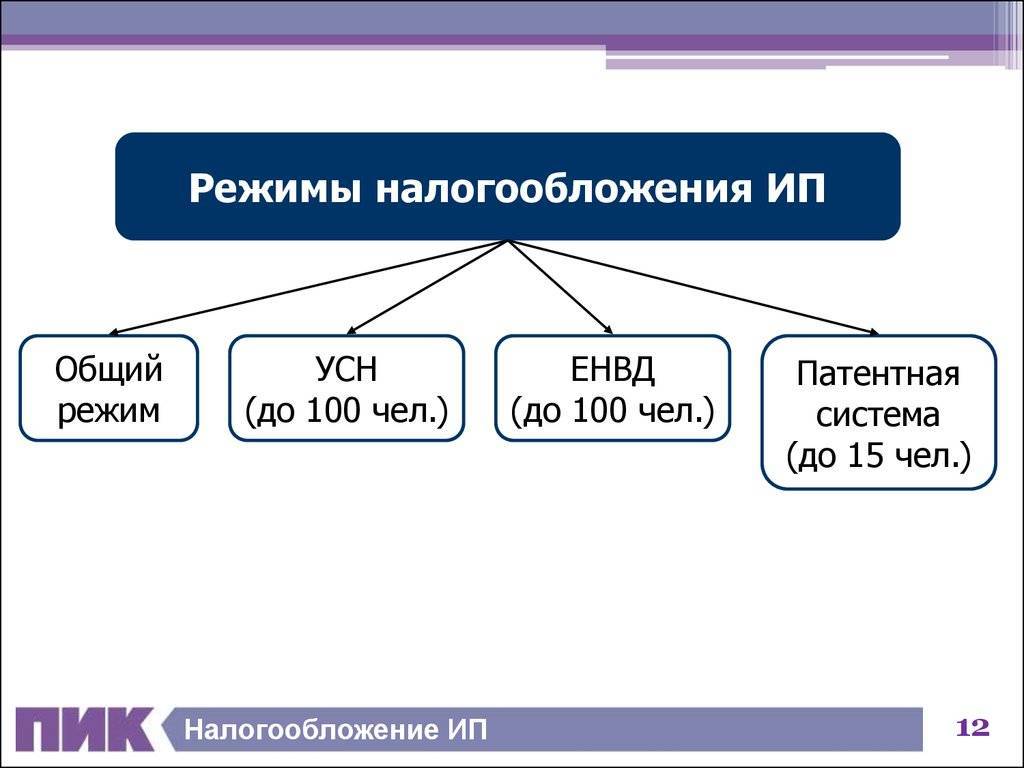

После отмены ЕНВД у бизнеса действительно есть запрос на ещё один льготный и при этом простой налоговый режим. Ведь у организаций выбор систем налогообложения сейчас совсем небольшой: ОСНО, УСН или ЕСХН. У индивидуальных предпринимателей возможностей больше, им доступны также НПД и ПСН.

Станет ли автоматизированная система налогообложения этим дополнительным выбором, большой вопрос. На наш взгляд, плюсы АУСН в предложенном виде неочевидны, хотя разработчики в пояснительной записке к проекту перечисляют следующие преимущества.

- Не надо сдавать налоговую декларацию (напомним, что на обычной УСН декларация сдаётся всего раз в год).

- Расчётом налога занимается ФНС на основании сведений, переданных налогоплательщиком и банками.

- Зарплату работникам перечисляет уполномоченный банк, который также удерживает НДФЛ и направляет его в бюджет.

- Страховые взносы за работников платить не надо, при этом они не лишаются права на страховую пенсию. В связи с этим отменяется сдача РСВ.

- И ещё одно странное преимущество – плательщики АУСН не должны проводить специальную оценку условий труда (наравне с дистанционными работниками и надомниками).

В законопроекте также сказано, что АУСН позволит обеспечить рост поступлений в бюджет за счёт привлекательности нового налогового режима для субъектов малого предпринимательства и легализации доходов от осуществляемой деятельности.

Однако по поводу привлекательности АУСН возникают определённые сомнения, которые можно отнести к минусам этого режима.

- Простота расчёта налога очень условна. Доходы и расходы налогоплательщика будет контролировать не только ФНС, но и банк. Кроме того, эти данные сам плательщик АУСН должен заносить в личный кабинет, и если какой-то доход не задекларировать вовремя, то налагается штраф в размере 20% от неуплаченного налога. Если сравнивать этот критерий с самозанятыми, то у них налог рассчитывается только на основании доходов, заявленных в личном кабинете. Дополнительного контроля по данным ККТ или расчётному счёту на НПД нет.

- Отмена отчётности по взносам компенсируется новыми отчётами – в банк, который перечисляет зарплату и другие выплаты. Освобождение от бухгалтерского учёта имеет значение только для организаций. ИП его и так не ведут, независимо от системы налогообложения. При этом для собственников бизнеса важен управленческий учёт, и им тоже кто-то должен заниматься. Кроме того, даже небольшому количеству работников, разрешённых на АУСН, надо рассчитывать зарплату и другие выплаты. Поэтому нельзя сказать, что применение автоматизированной системы налогообложения полностью освобождает от необходимости иметь бухгалтера.

- Нулевая ставка по страховым взносам за работников и ИП за себя – это плюс. Но при этом не надо забывать о повышенных налоговых ставках на АУСН: 8% и 20% соответственно. Напомним, что субъекты МСП платят взносы за работников по сниженным ставкам (по выплатам свыше МРОТ), и эти суммы учитываются при расчёте налога. С учётом этого надо тщательно рассчитать итоговую налоговую нагрузку бизнеса. Может оказаться, что АУСН для вашей ситуации окажется менее выгодным, чем УСН или другой налоговый режим.

- При предложенном подходе взимания налога существенно возрастает риск налоговых споров. Расчёт, произведённый ФНС, заведомо признаётся справедливым, но что делать налогоплательщику, если он с ним не согласен? Налоговый период в один месяц и всего лишь 10 дней на перечисление налога – слишком краткий срок для подготовки возражений. По факту банк будет списывать именно те суммы налога, которые указаны в уведомлении от ФНС. Кто отвечает за возможные ошибки, и как они будут компенсироваться бизнесу, пока неясно.

Полагаем, что если автоматизированную систему налогообложения примут в предложенном виде, то она будет востребована небольшим количеством бизнесменов. Считать АУСН альтернативой ЕНВД точно не стоит.

Возможно, что в проект ещё будут вносить изменения, которые сделают АУСН более привлекательной для бизнеса. Мы будем и дальше следить за внедрением этого налогового режима и сообщать о нём нашим пользователям.

Социальные отчисления за ИП в 2022 году

Предприниматели ежемесячно уплачивают социальные отчисления в свою пользу.

СО за ИП рассчитываются от величины дохода. Доход для расчета СО предприниматели определяют самостоятельно с учетом установленных пределов – от 1 МЗП до 7 МЗП. Ставка СО «стандартная» – 3,5%.

Зачастую ИП производят уплату СО исходя из 1 МЗП (по минимальному порогу). Соответственно, с ростом МЗП в 2022 году, эти пределы увеличиваются в тенге на 40%. По оф. ответам никаких изменений в расчете СО не планируется.

Рассмотрим на двух примерах расчет СО за ИП при минимальном и максимальном уровне дохода, сравним с расчетом 2021 года, чтобы понять, как изменятся значения.

Показатель | | | ||

СО за ИП min | 1 МЗП* 42 500 * 3,5% | 1 488 тенге | 1 МЗП** 60 000 * 3,5% | |

СО за ИП max | 7 МЗП 297 500 * 3,5% | 10 413 тенге | 7 МЗП 420 000 * 3,5% | 14 700 тенге |

*1 МЗП в 2021 году = 42 500 тенге;**1 МЗП в 2022 году = 60 000 тенге

Таким образом, в 2022 году ИП, уплачивающие СО в свою пользу по нижнему пределу (исходя из 1 МЗП), будут ежемесячно уплачивать 2 100 тенге, что на 40% больше той суммы, которую они платили ранее.

В 2022 году:

1. Планируется отменить декларацию для организаций и ИП, которые работают на УСН с объектом «доходы» и применяют онлайн-кассы, которые напишут заявление о переходе на УСН-онлайн. При этом расчет налога ведут сами налоговики. Налогоплательщику присылают уведомление для проведения платежа. Отчет за 2021 год сдается в общем порядке.

2. С 1 июля 2022 года бизнес в четырех регионах сможет перейти на новую упрощенную систему налогообложения. Проект поправок разработала ФНС. Новый налоговый режим будет протестирован с 1 июля 2022 г. в четырех регионах — Москве, Московской и Калужской областях и Татарстане. В случае успеха планируется распространить режим на все субъекты малого бизнеса с 1 января 2024 года. Планируется освобождение от взносов на пенсионное, социальное и медицинской страхование за себя (в случае ИП) и сотрудников при одновременном увеличении налоговой нагрузки. Для компаний с режимом УСН доходы ставка увеличится с 6% до 8% от выручки, с режимом доходы минус расходы – с 15% до 20% от прибыли. Минимальный налог для предприятий и ИП с режимом доходы минус расходы с 1% до 3% от выручки. Переход на новый налоговый режим будет добровольным. При этом численность работников не должна превышать 5 человек, а выручка 60 млн руб. в год. Вводить ограничения по видам деятельности не планируется.

3. Расширен список расходов, которые можно принять в целях уменьшения Налоговой базы (доходы минус расходы):

- на обеспечение мер по технике безопасности, предусмотренных нормативными правовыми актами РФ, и расходах, связанных с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

- на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ, а также на сооружение, изготовление, доставку и доведение указанных изделий до состояния, в котором они пригодны для использования.

4.

Коротко и наглядно обо всех налоговых системах Российской Федерации, а также о том, как экономить на налогах законными способами и как избежать налоговых рисков, узнайте на новом курсе «Какую систему налогообложения выбрать для бизнеса? Теория и практические примеры» от учебного центра «Первый Бит».

Как формировать и подавать отчетность за 9 месяцев (или за III квартал) в 1С:Бухгалтерии 8 ред. 3

Подготовка и сдача отчетности в 2021 году

Смогут ли ИП платить налог на профессиональный доход?

Много вопросов в адрес налоговых консультантов поступает в связи с появлением в проекте закона нового термина — так называемого профессионального дохода. Это доход физических лиц от деятельности, при которой у них нет работодателя и они не привлекают людей по трудовым и (или) по гражданско-правовым договорам. Также профессиональным будет считаться доход от использования имущества.

Вот примеры деятельности, которая попадает под профессиональный доход:

- Продажа животных, за исключением щенков и котят

- Продажа пищевой продукции собственного приготовления (хлебобулочные и кондитерские изделия, готовая кулинария)

- Разведение котят и щенков с последующей реализацией

- Фото- и видеосъемка

- Музыкальная, танцевальная, актерская деятельность

- Услуги тамады и музыкального сопровождения на свадьбах

- Работа с офисной документацией

- Письменный и устный перевод

- Организация праздников

- Кошение и уборка травы

- Колка и распил дров

- Переноска грузов

- Роспись лица аквагримом и пр.

По сути, налог на профессиональный доход заменит подоходный налог у физических лиц и ремесленный сбор, а также обязательные страховые взносы в ФСЗН (сейчас предприниматели платят такие взносы самостоятельно при отсутствии основного места работы).

Фото с сайта Svadebka.ws

Фото с сайта Svadebka.ws

Смогут ли ИП, чья деятельность попадает под понятие профессионального дохода, работать как самозанятые и платить такой налог, пока неясно. Теоретически — да, но в проекте закона написано, что лица, уплачивающие налог на профессиональный доход, не имеют права заниматься предпринимательской деятельностью.

На заседании Консультативного совета по налоговой политике при Минфине первый замминистра финансов Дмитрий Кийко заявил, что для самозанятых с 2023 года хотят расширить возможные сферы деятельности. Обещают, что будет разработано специальное мобильное приложение для регистрации.

Ставка налога на профессиональный доход, согласно проекту закона, составляет 10% с доходов. Если за календарный год доход, который получен от белорусских ИП или организаций (не от физлиц!), окажется выше 60 тыс. бел. рублей, нужно будет заплатить 20% с суммы превышения.

Пример расчета. Фотограф провел несколько съемок, и его выручка за месяц составила 10 тыс. бел. рублей. Налог на профессиональный доход будет равен 1 тыс. бел. рублей. Если доход в течение года превысит 80 тыс. бел. рублей (и он будет получен от ИП или организаций), то придется заплатить 20% с превышения:

60 тыс. *10% = 6 тыс. бел. рублей

20 тыс. (сумма превышения) *20%= 4 тыс. бел. рублей

В итоге с суммы 80 тыс. бел. рублей фотографу придется заплатить налог в размере 10 тыс. бел. рублей.

Налоги ИП в 2022 году: какие изменения

С 1 января 2022 года спецрежим в виде ЕНВД нельзя применять по всей территории России. Вместо этой системы налогообложения рекомендуется применять УСН, ПСН или налог на профессиональный доход.

ИП на ПСН могут вернуть стоимость патента полностью или частично, если заявить новый налоговый вычет. Предприниматели вправе заявить в инспекции налоговые вычеты:

- взносы на обязательное пенсионное, социальное и медстрахование, уплаченные за ИП и наемных работников;

- больничные за счет ИП;

- платежи по добровольному личному страхованию сотрудников на случай болезни.

Взносы и пособия уменьшают налог на ПСН за налоговый период, если уплачены за работников, которые заняты в деятельности на патенте.