Практические примеры

Допустим, индивидуальный предприниматель зарабатывает деньги посредством продажи продуктов питания с помощью магазина. Отметим, что профессия данного гражданина относится к строительной сфере, поэтому иногда он занимается соответствующей трудовой деятельностью, заключая гражданско-правовые договоры. Из этого следует, что по части прибыли за оказание услуг по строительству он вправе использовать профессиональный вычет.

К денежным тратам человека, выплачивающего налоги, аналогично случаям с ИП, реализующим частную практику, можно отнести объем соответствующих налогов (исключая НДФЛ), зачисленные или оплаченные за налоговый период.

К денежным тратам человека, выплачивающего налоги, относят объем налогов (кроме НДФЛ)

Пример: гражданин оказывает услуги организации на основе подрядного договора. Деньги, выплаченные за его труд – 150 тысяч рублей. Гражданин не является ИП, расходы, относящиеся к оказанной услуге, составили 130 тысяч рублей – это цена на затраченные во время оказания услуги материалы.

Иными словами, основа налогов для вычисления НДФЛ – 20 тысяч рублей (150 тысяч минус 130 тысяч). Налог, требуемый к уплате в бюджет – 2 тысячи 600 рублей (20 тысяч рублей * 13%).

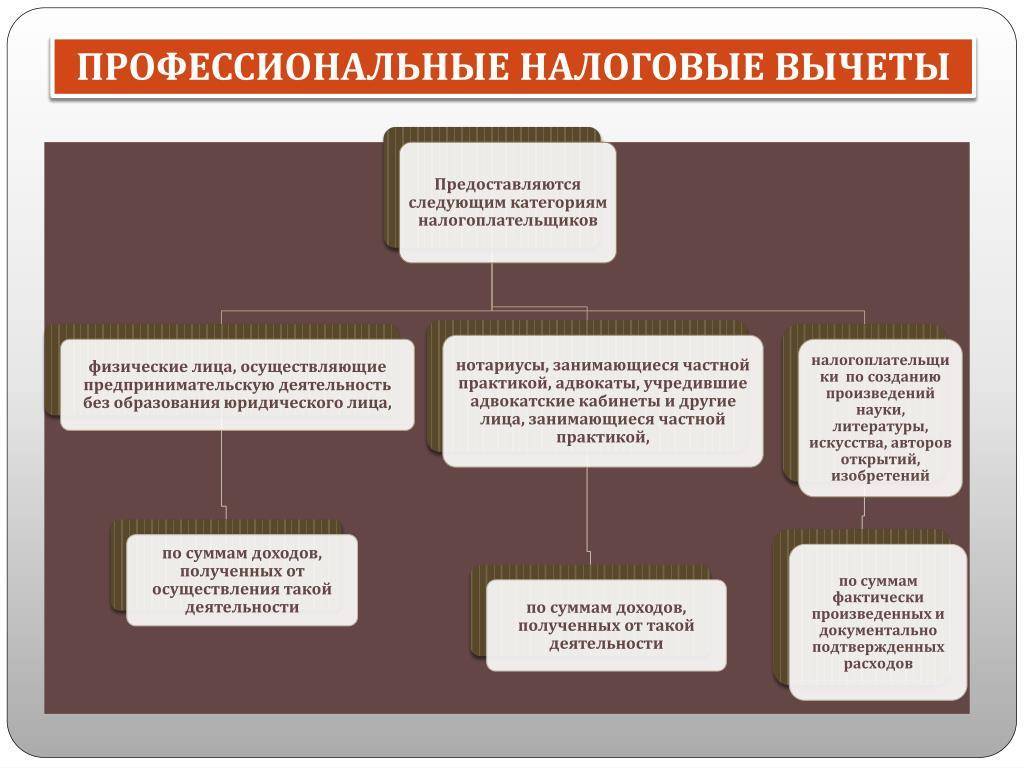

Кто относится к категории налогоплательщиков, поощряемых за авторство или создание, исполнение и прочее пользование научными произведениями, достижениями литература и искусства? Сюда можно отнести любых физических лиц, которых вознаграждают за изобретение, исполнение или прочее применение научных достижений, литературных произведений, творений искусства. Стоит указать тут и граждан, сделавших какое-либо открытие, изобретение, создавших промышленные образцы

Важно сказать, что подобную разновидность вычета налогов вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Налоговый вычет вправе получить как авторы, так и прочие люди, обеспеченные подобного рода поощрением

Объем профессиональных вычетов для данной категории граждан, выплачивающих налоги – это те расходы, что произведены по факту и имеют подтверждение в официальных бумагах. Когда нет возможности составить документы, необходимо придерживаться таких норм:

| Вид деятельности | Норматив затрат (в % к сумме полученного дохода) |

|---|---|

| Создание либо пользование произведениями литературы, учитывая театр, кино, эстраду и цирк | 20 |

| Создание произведений графики, художественных произведений, фоторабот для печати, архитектурных произведений, дизайна | 30 |

| Создание музыкальных или сценических произведений для кино, телевидения, театра | 40 |

| Создание прочих музыкальных произведений (сюда относят и те, что готовы к публикации) | 25 |

Пример: гражданин – композитор. Он создал музыкальное произведение и получил поощрение в 300 тысяч. Вычет профессионального плана здесь 32 тысячи (расходы подтверждены официально). Вместе с этим гражданин написал книгу, за которую получил 15 тысяч, но официального подтверждения расходов нет. Человек решил воспользоваться процентным сокращением как наилучшим вариантом: при первом раскладе событий профессиональная разновидность вычета будет 120 тысяч, при втором – три.

Подводя итог, можно сказать, что при правильно анализе всех имеющихся данных можно очень выгодно использовать вычет, о котором мы говорили. Касается это не только ИП, но и творческих, научных людей, лиц, трудящихся по временным договорам гражданско-правовой формой. Главное – хранить документацию о затратах и внимательно изучить НК. Естественно, очень сложно разобраться в пучине законов, так что подробно все интересующие вас вопросы сможет опытный юрист.

Имущественные вычеты

Имущественный вычет положен тем плательщиков НДФЛ, кто:

- понес затраты на покупку жилья или земельного участка для строительства дома;

- получил доход от продажи недвижимости или другого имущества;

- продал объект долевого строительства, то есть уступил право требования на него;

- реализовал долю в организации.

Чаще всего за имущественным вычетом обращаются те, кто приобрел жилье. К вычету можно принять расходы:

- в сумме стоимости объекта, но не более 2 млн рублей;

- в сумме процентов, уплаченных по целевым кредитам на приобретение недвижимости либо на рефинансирование таких кредитов, но не более 3 млн рублей.

Пример 2

Индивидуальный предприниматель Павлов купил квартиру за 3 млн рублей и еще 1 млн составили проценты по ипотеке. Он может заявить вычет на стоимость квартиры, но не более 2 млн, и вернуть из бюджета 2 000 000 * 13% = 260 000 рублей. С процентов можно вернуть сумму 1 000 000 * 13% = 130 000 рублей. Итого 390 тыс. Предположим, НДФЛ за прошедший год составил 130 тыс. Значит, именно эта сумма будет возвращена, а оставшаяся часть будет перенесена на 2 следующих года.

Имущественный вычет предоставляется один раз в жизни и может быть заявлен в любое время после возникновения такого права. Возникает вопрос — имеет ли право гражданин сохранить остаток вычета, если квартира стоила дешевле 2 млн? Тут есть нюанс, связанный со сроком приобретения:

- Если это произошло в 2014 году и позже, вычет можно разделить между объектами. Допустим, квартира стоила 1,5 млн. рублей. Эта сумма будет заявлена к вычету, а оставшиеся 500 тыс. останутся. При покупке другого объекта недвижимости они могут пригодиться.

- Если квартира приобретена до 2014 года, то делить вычет нельзя. В таком случае он может быть заявлен только в пределах лимита. То есть если квартира стоит 1,5 млн, вычет 500 тыс. просто пропадет.

Бесплатное бухгалтерское обслуживание от 1С

Возможность для ИП на спецрежиме

Наибольший интерес обычно возникает у спецрежимников по поводу имущественного вычета. Имеет ли право ИП на УСН или ЕНВД на налоговый вычет при покупке квартиры? Выше мы объяснили, что воспользоваться им предприниматель самостоятельно не может, ведь НДФЛ он не платит. Однако есть нюанс — вычет может заявить его супруга (супруг), если имеет на это право.

Например, предприниматель на УСН Петров купил квартиру. Право на имущественный вычет у него нет, поскольку он не платит НДФЛ. Зато оно есть у супруги бизнесмена, которая работает в компании. Квартира приобретена в браке и считается совместной собственностью мужа и жены. Поэтому гражданка Петрова имеет такое же право на вычет, как и он сам.

Документы для подтверждения расходов

В качестве подтверждающей документации рассматриваются различные типы актов, накладных, договоров, чеков, квитанций, деклараций с таможни, талонов, билетов. К ним предъявляются следующие требования:

- Экономическая обоснованность – прибыль было невозможно получить без этих затрат.

- Средства потрачены с очевидной целью, имеющей отношение к конкретному типу деятельности.

- Надлежащее оформление документации.

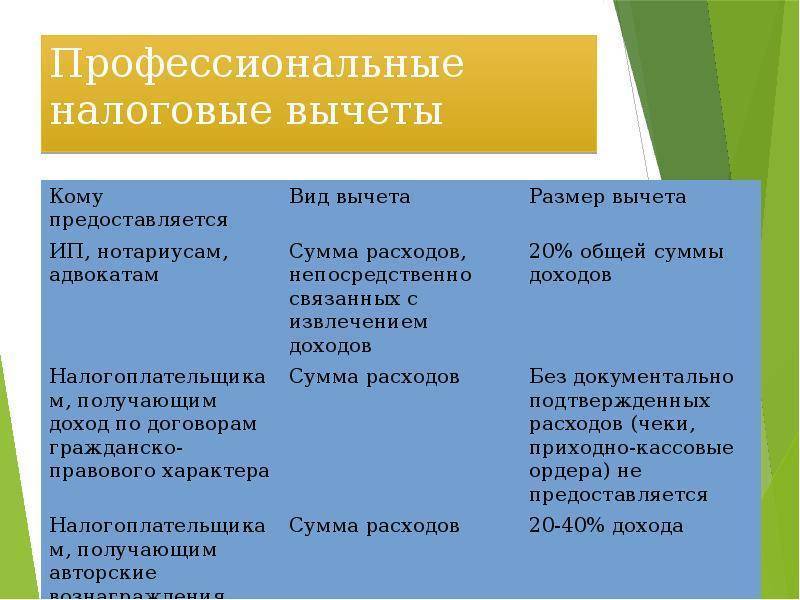

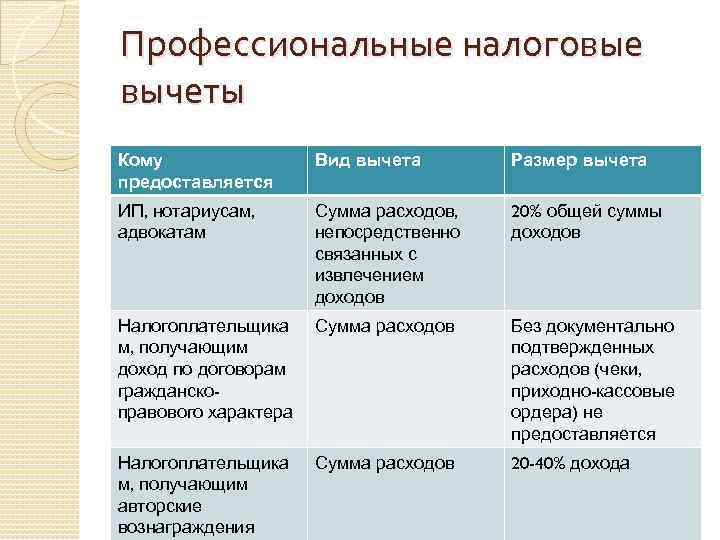

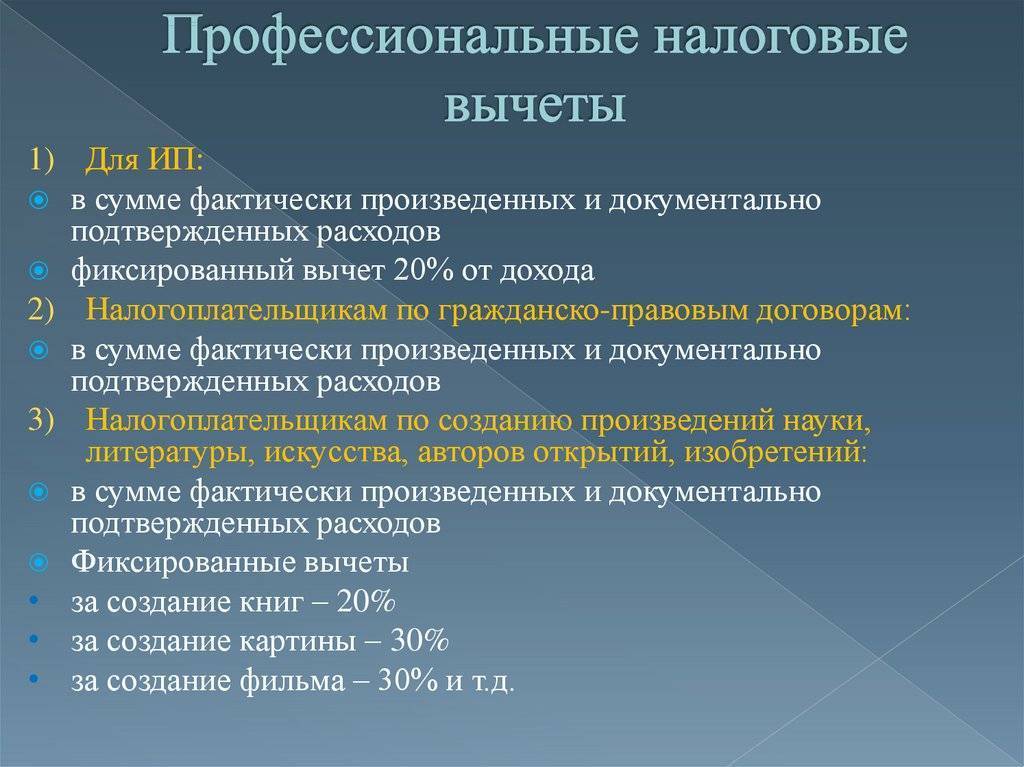

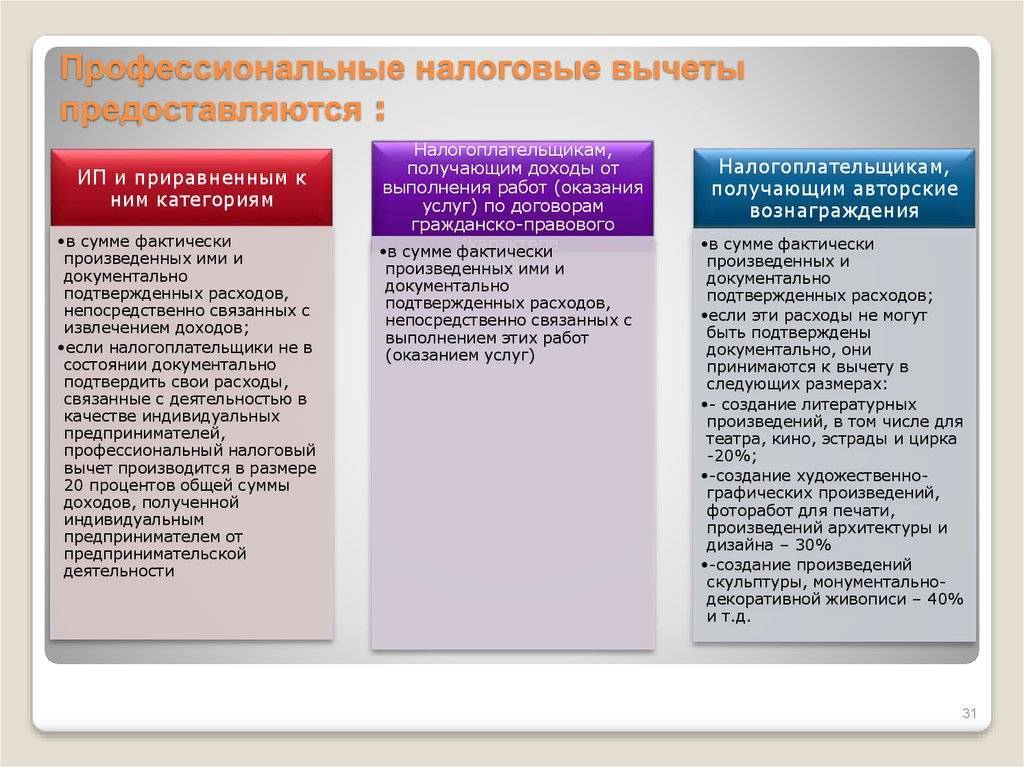

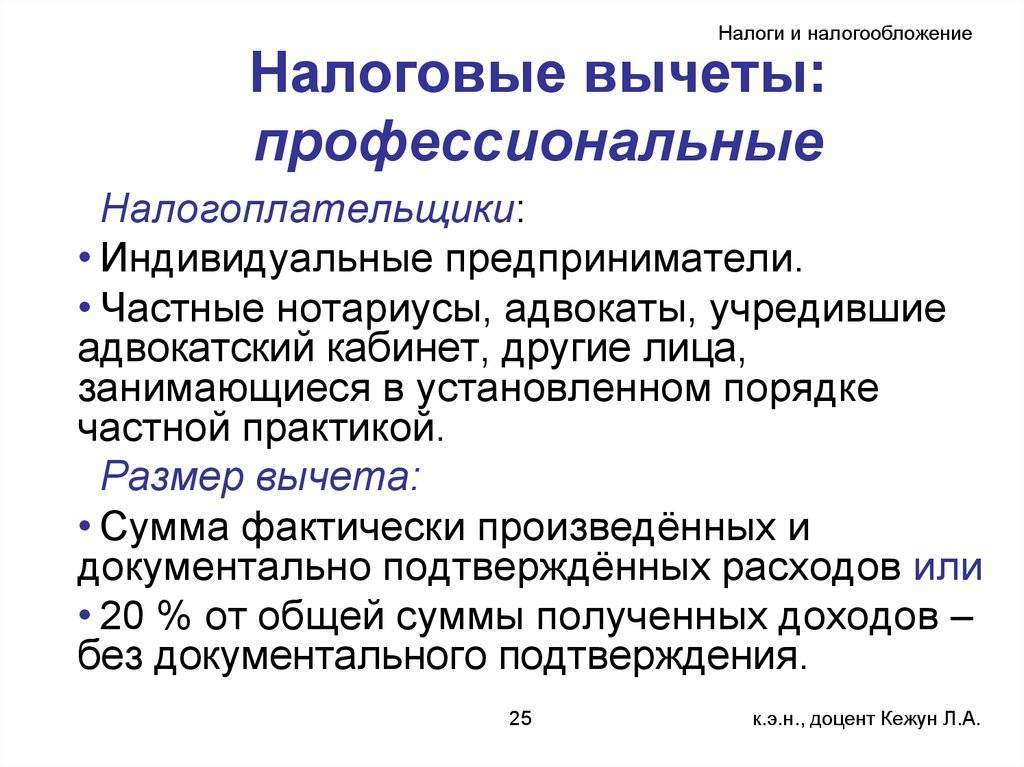

Спорность затрат оценивает инспектор, подобные вопросы решаются в судебном порядке. Профессиональный налоговый вычет предоставляют ИП и в случае отсутствия у них подтверждающих бумаг, тогда его размер составляет 20% от дохода.

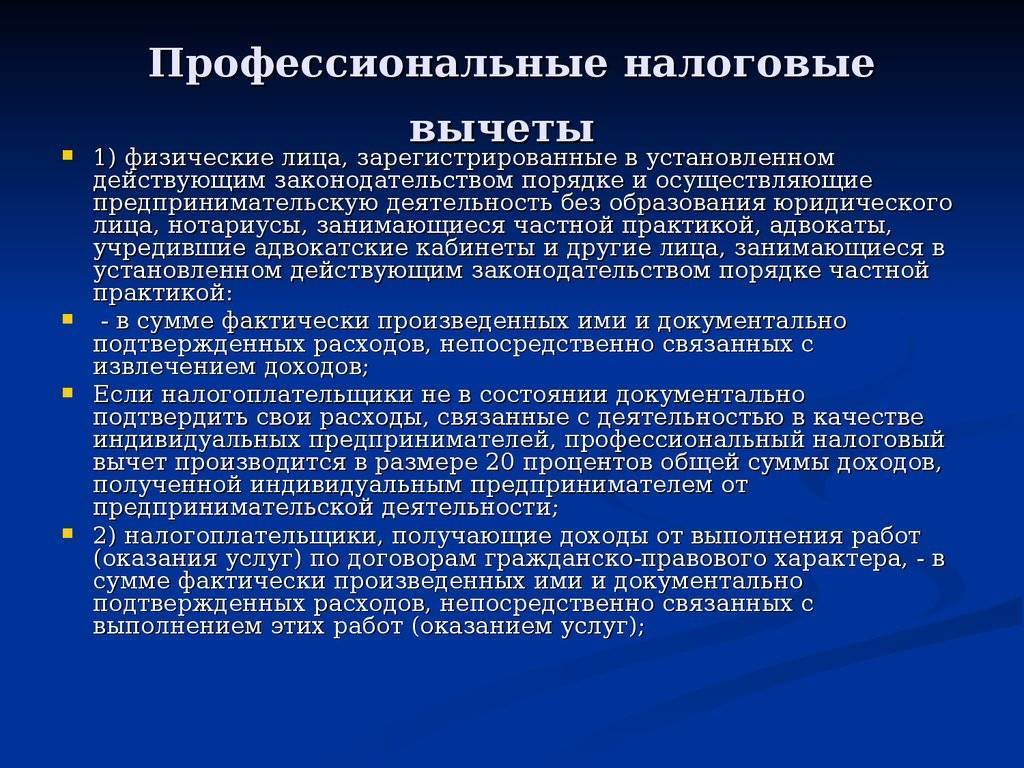

Профессиональные налоговые вычеты по НДФЛ предоставляются предпринимателям и физлицам, работающим на основании соглашений правового и гражданского характера. Речь идет, к примеру, о договорах по оказанию услуг либо подряда, агентских соглашениях. Здесь физлица сами подсчитывают расходы, касающиеся выполнения условий. Подтверждения предоставляются также, как и в ситуации с ИП.

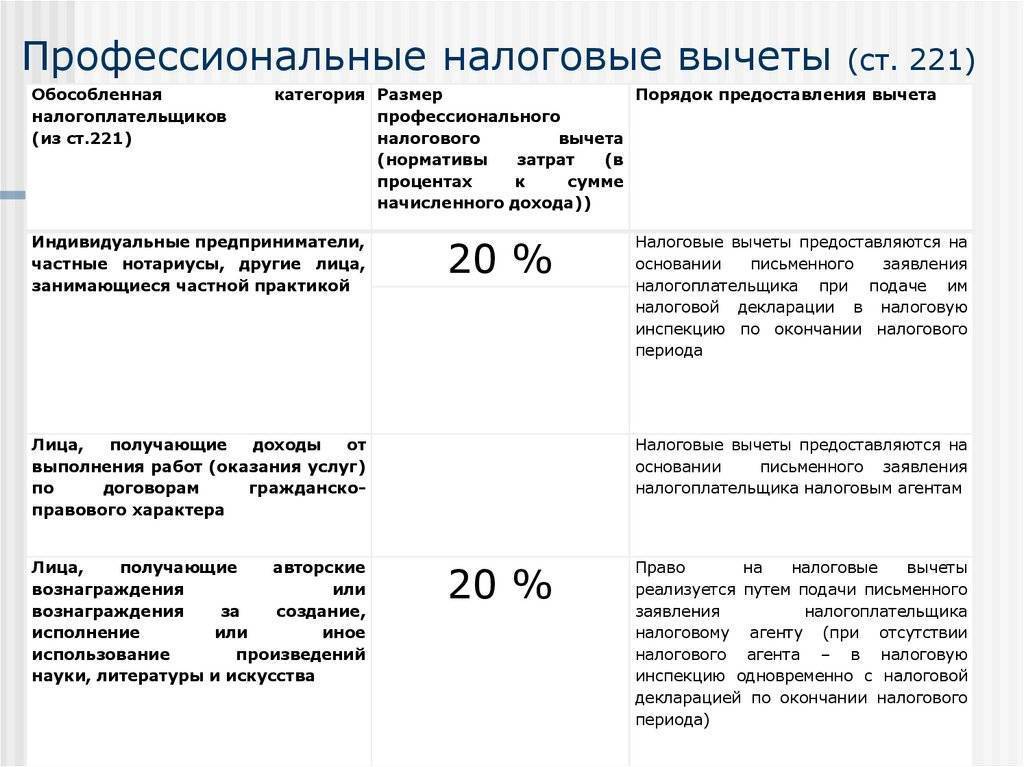

Профессиональные вычеты

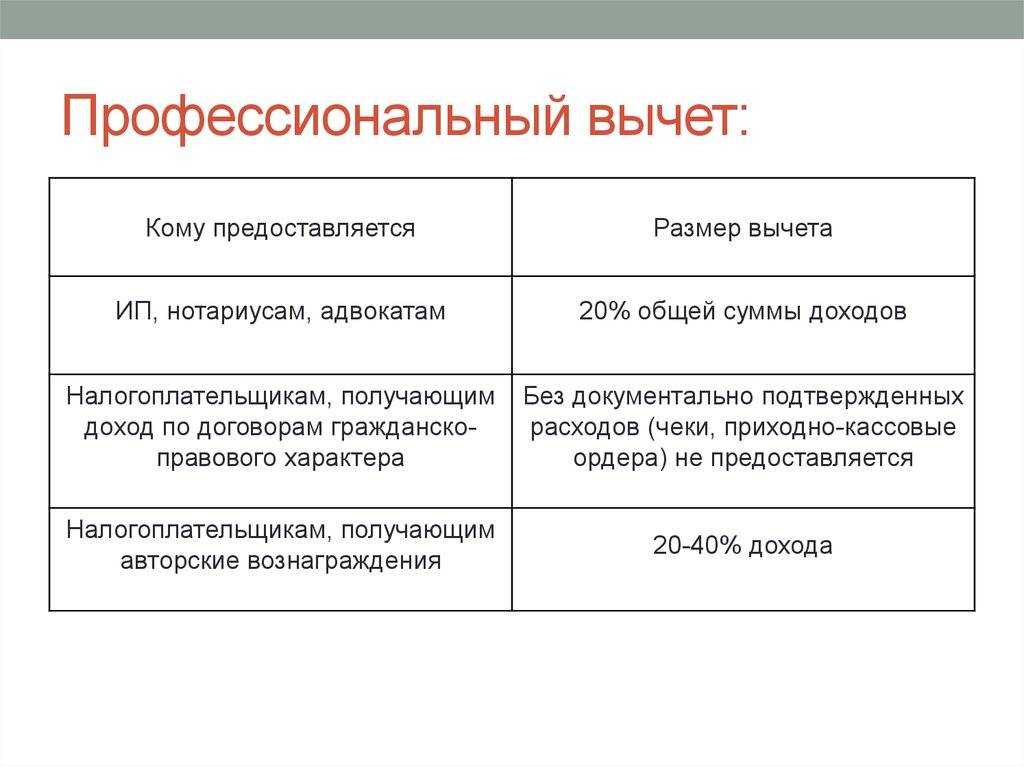

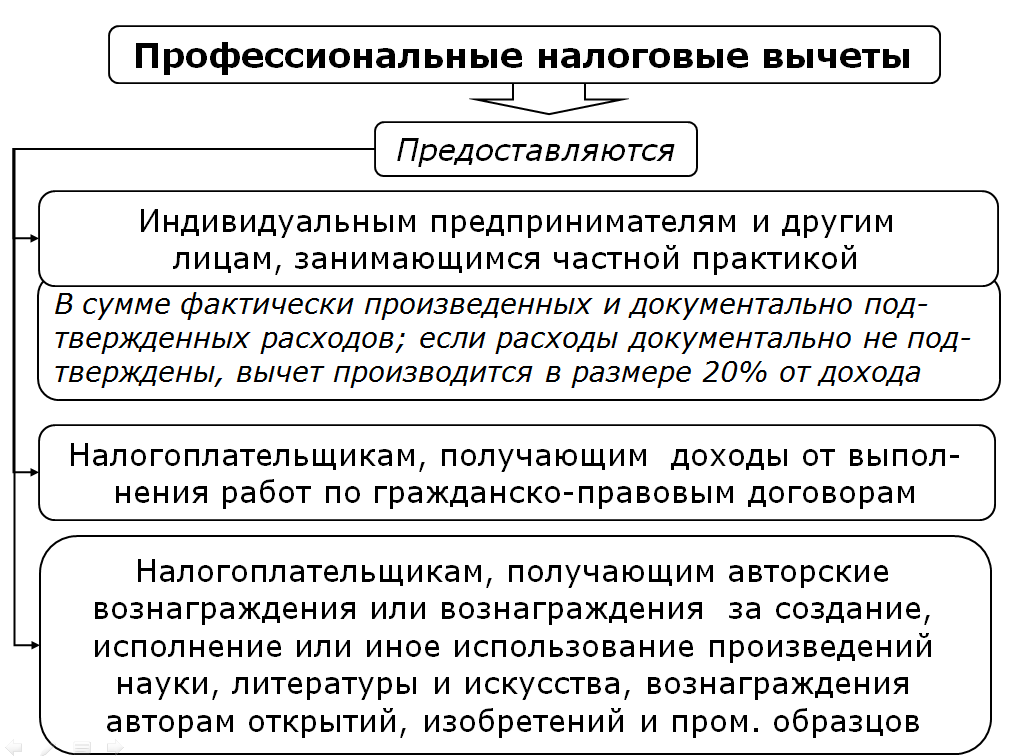

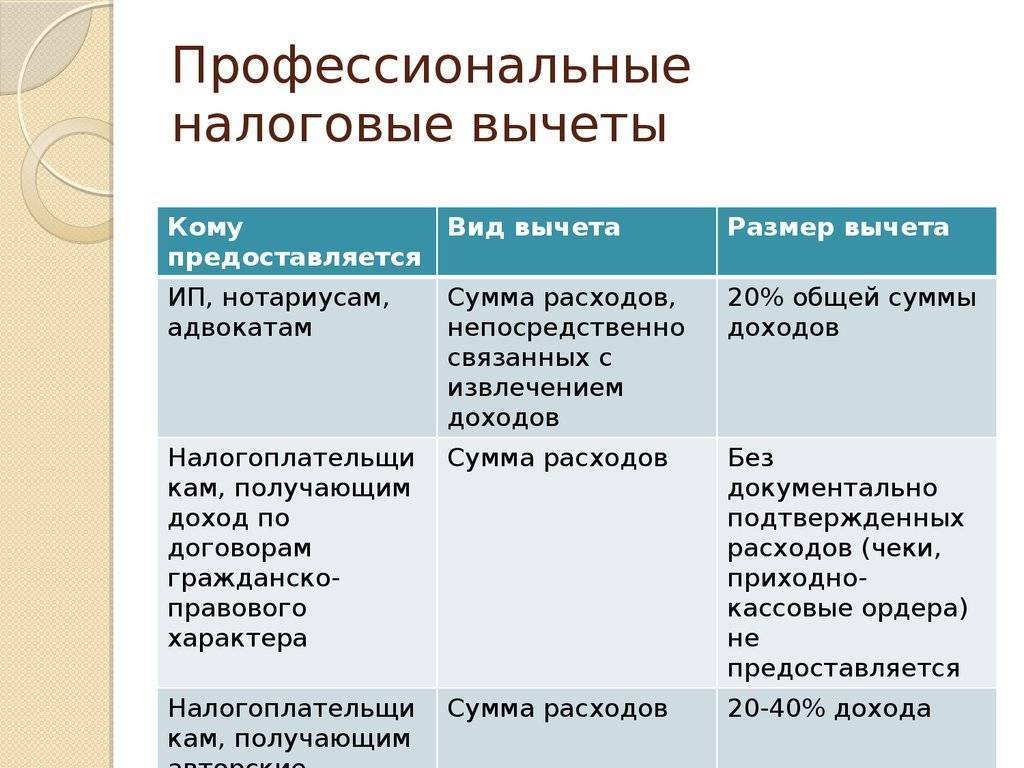

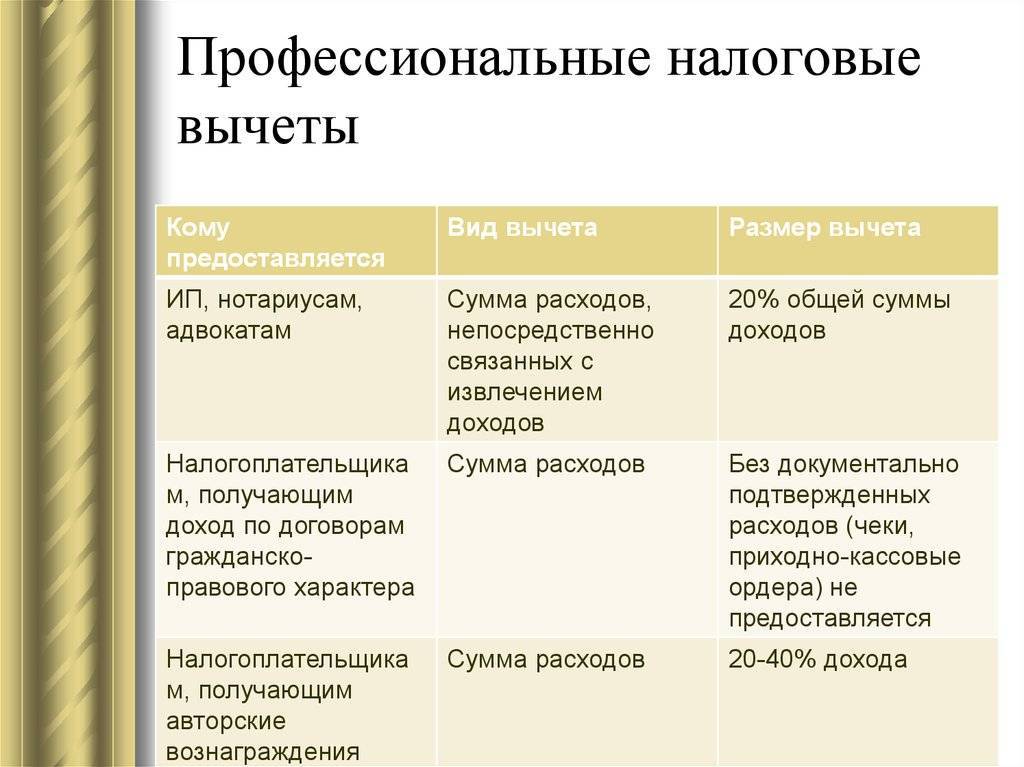

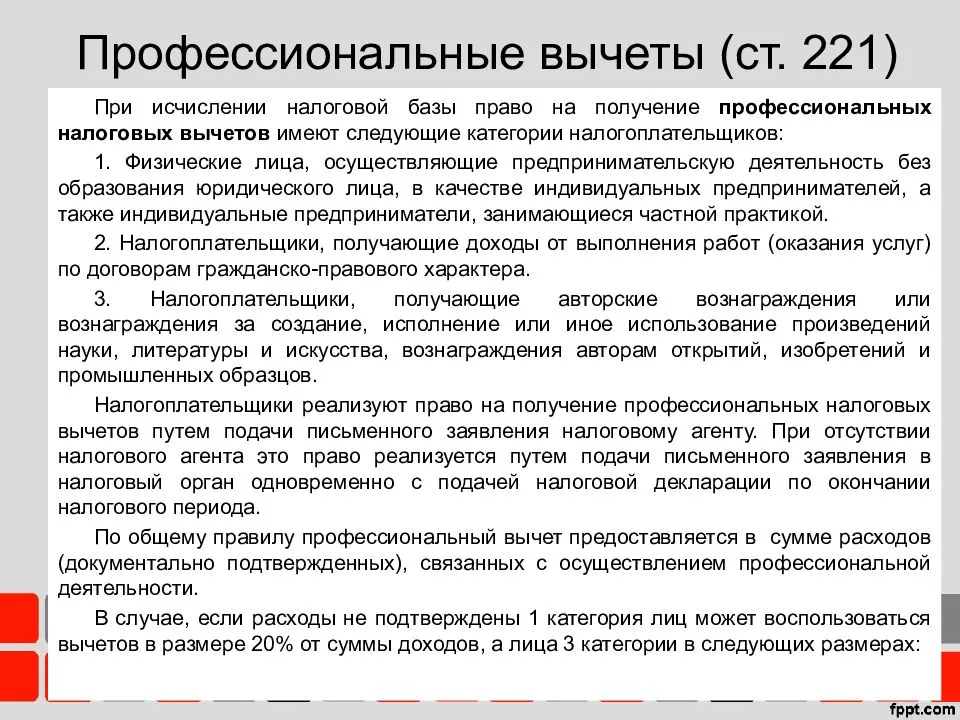

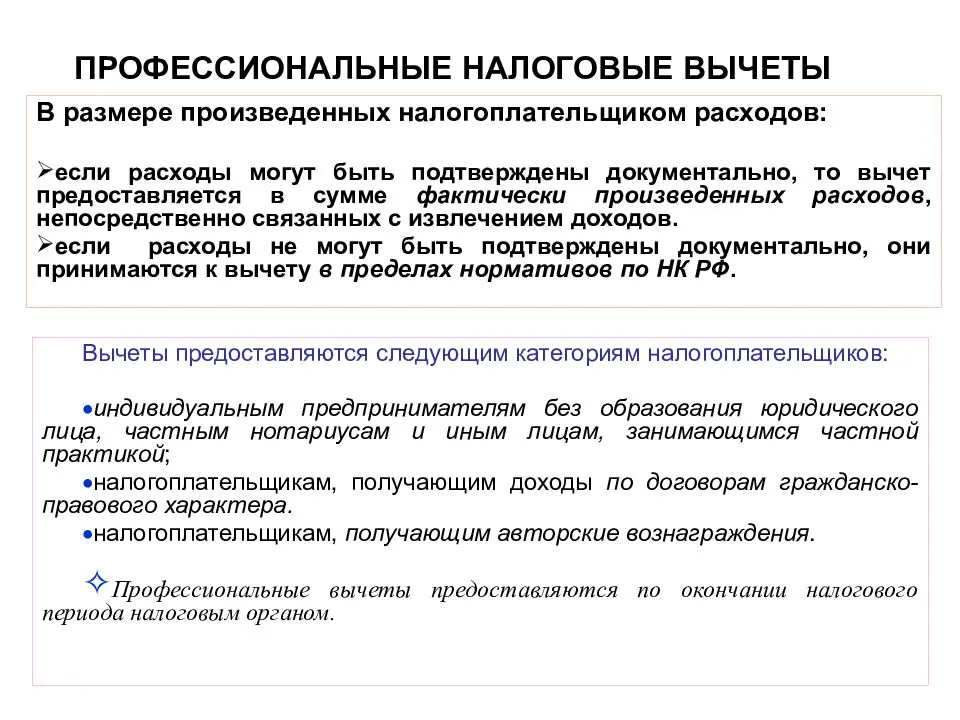

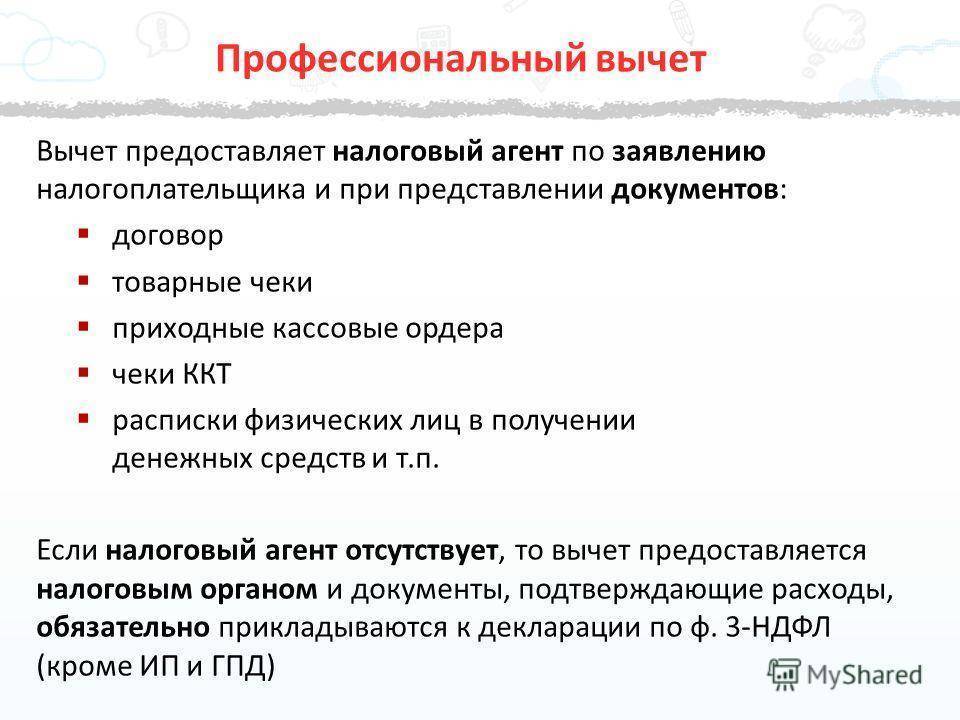

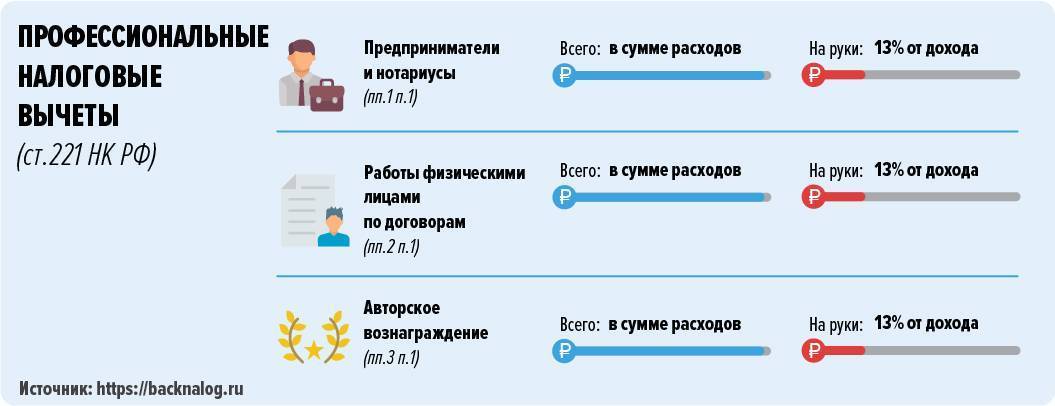

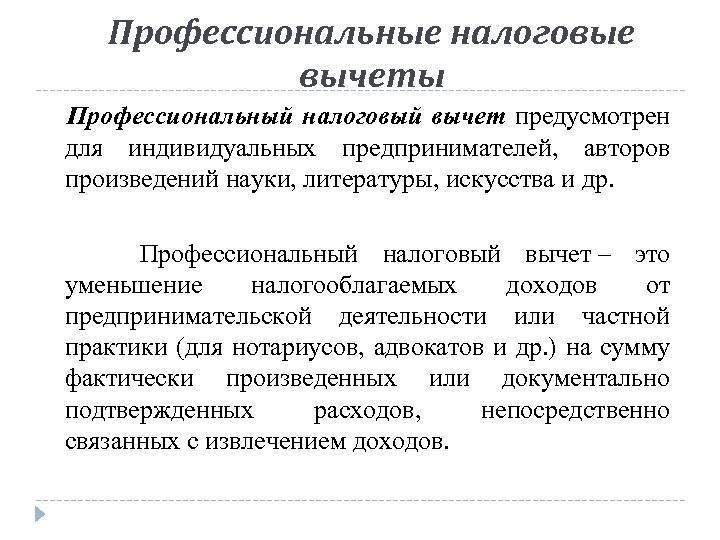

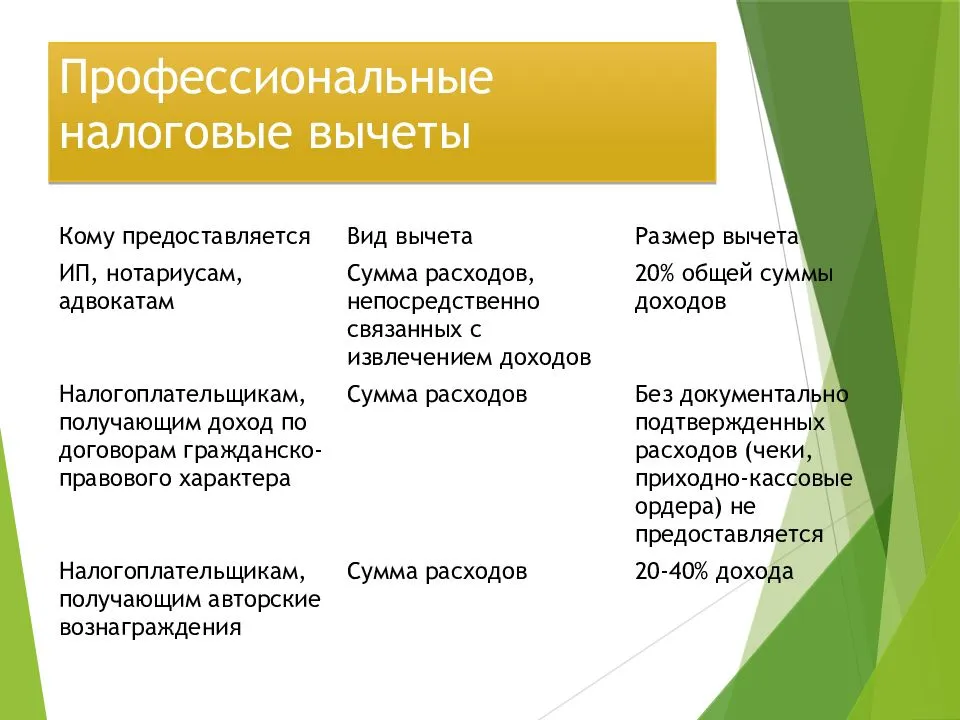

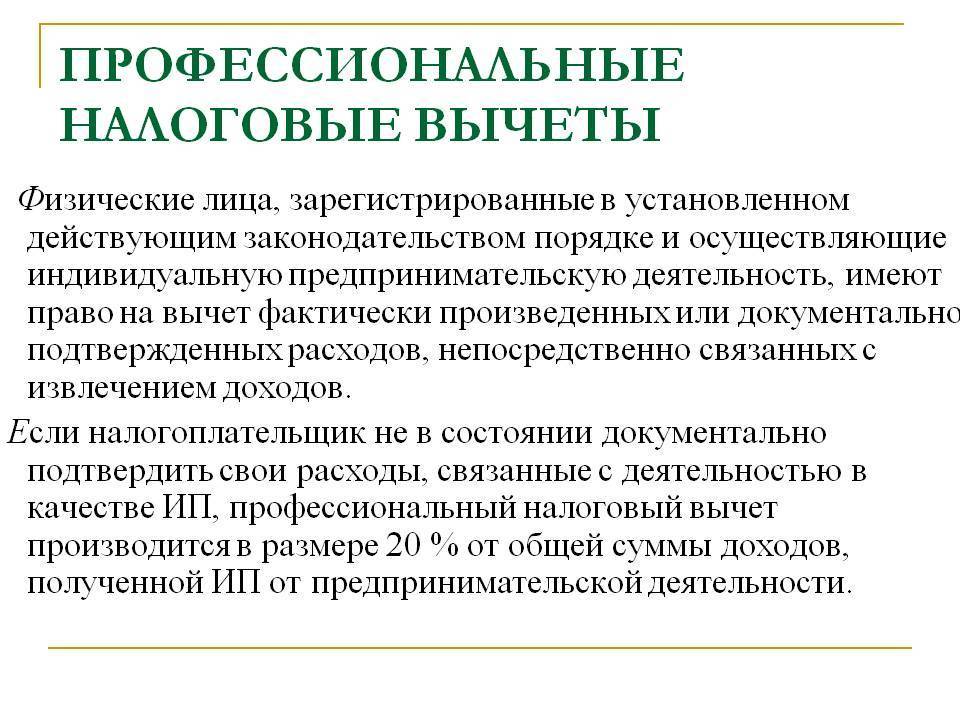

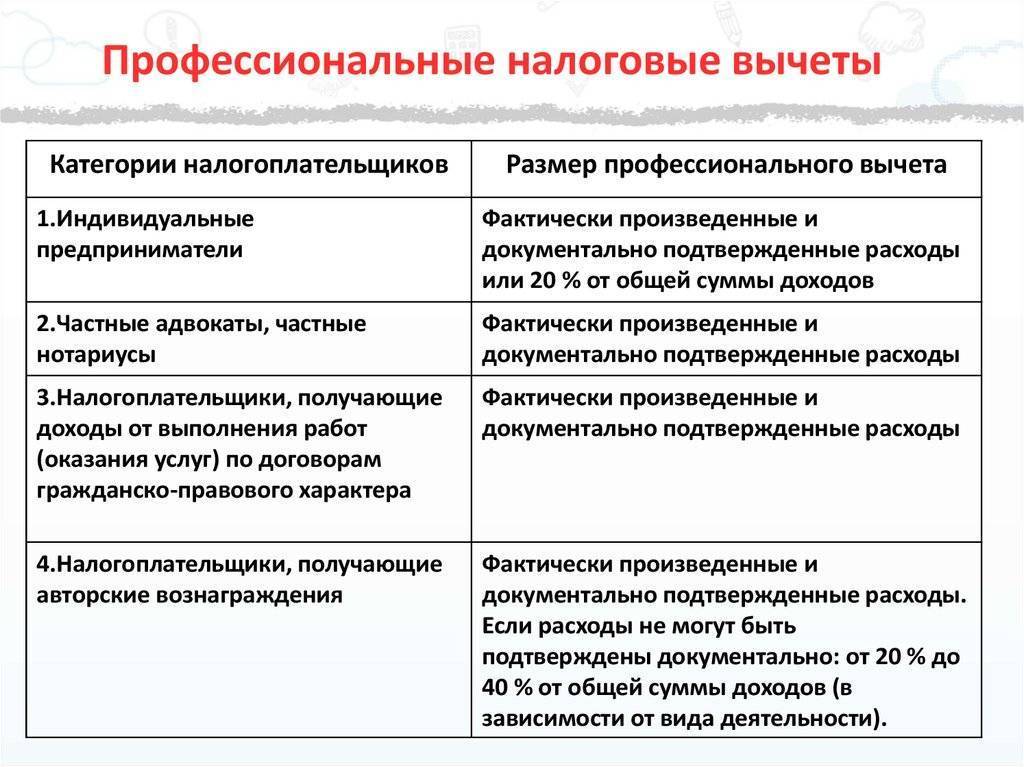

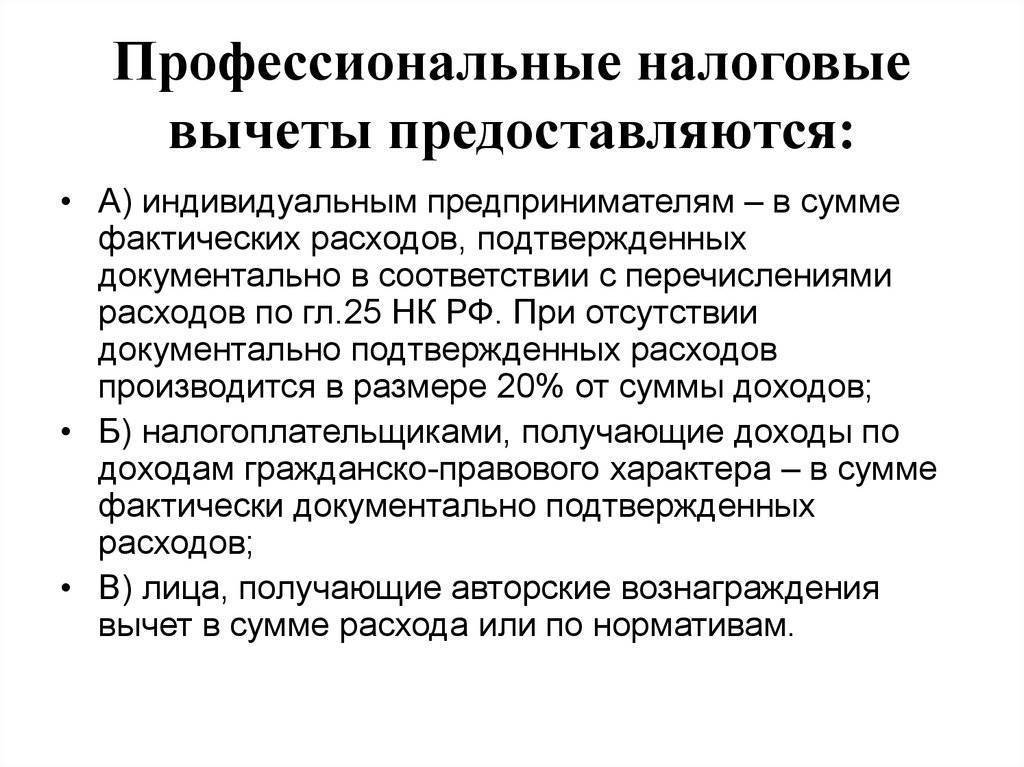

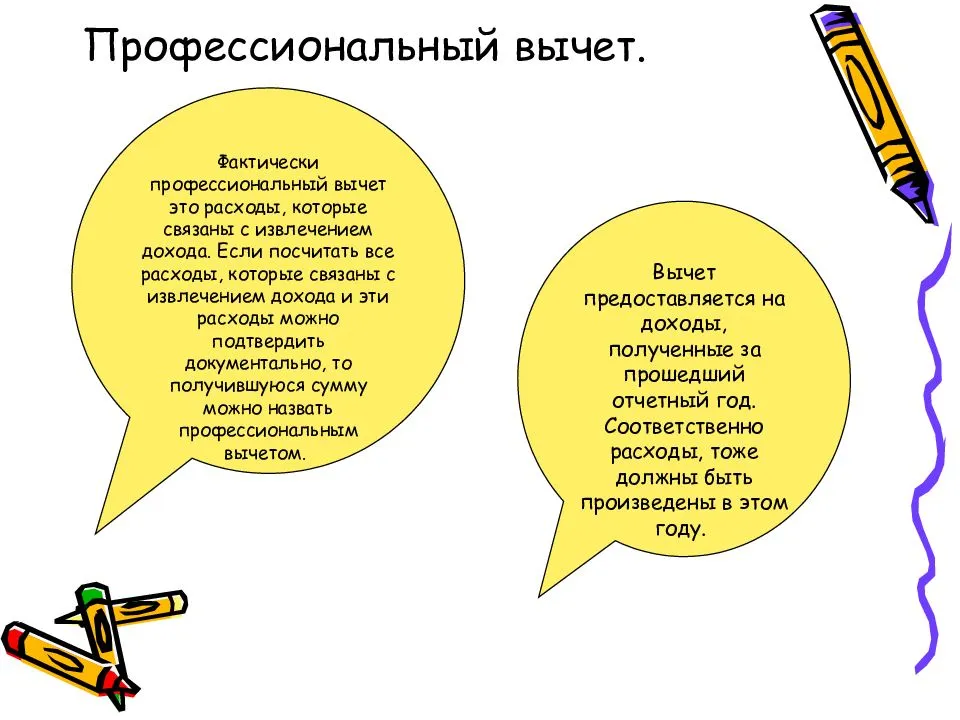

Начнем именно с них, поскольку это единственный вид вычетов, предназначенный специально для предпринимателей. Также эти вычеты применяют физические лица, которые занимаются частной практикой, получают авторские вознаграждения или доходы по договорам гражданско-правового характера. При исчислении базы по НДФЛ они могут принять к вычету подтвержденные документами расходы. Но только те, которые напрямую относятся к получению доходов.

Бывает, что документальное подтверждение отсутствует. Может ли в таком случае индивидуальный предприниматель получить профессиональный налоговый вычет без них? Да, но только в размере 20% от суммы дохода. Например, его выручка составила 100 тыс., а затраты — 80 тыс. рублей. Если у ИП есть подтверждающие документы, то налог будет считаться так: (100 000 — 80 000) * 13% = 2 600 рублей. Если же документов нет, к вычету можно будет принять только 20 тыс. рублей. Налог составит (100 000 — 20 000) * 13% = 10 400 рублей.

Размер налоговой преференции

ИП могут получить ПНВ в размере 20% от общей суммы полученных ими доходов за отчетный период. В этом случае никакого документального подтверждения затрат не требуется. Учет профессионального вычета ведется самим заинтересованным лицом и, в частности, ИП вправе выбрать самостоятельно, какой именно вычет из двух описанных получить.

В отношении вознаграждений, полученных авторами за создание и использование или иное применение произведений искусства науки, литературы и искусства, при отсутствии расходов, подтвержденных документально, полученный ими за отчетный период доход может быть уменьшен на установленный норматив затрат (в процентах к сумме установленного дохода). Это же правило действует в отношении вознаграждений, выплачиваемых авторам изобретений и открытий.

В статье 221 НК РФ указаны предельные проценты ПНВ, например:

- для авторов, писателей, сценаристов — 20%;

- для графиков и фотографов, создателей фильмов, изобретателей — 30%;

- для скульпторов и живописцев, а также композиторов — 40%.

Профессиональное оформление профессионального вычета

Процесс по оформлению данного вычета – это процедура, требующая оформления лишь со стороны физического лица, которое не является индивидуальным предпринимателем, адвокатом либо профессиональным нотариусом.

Причина, прежде всего, в том и заключается, что предпринимателями, адвокатами и нотариусами должна подаваться обязательная ежегодная отчётность в ФНС. В этой отчётности данные категории лиц, обязаны обозначать всю информацию, касающуюся своих профессиональных вычетов. Эту информацию необходимо предъявлять налоговикам каждый год, строго до 30 апреля. Уже, в ходе проверочных мероприятий, подтверждается их право на подобный вычет.

Расскажем о том, как может обычный гражданин осуществить оформление профессионального вычета:

- через заказчика работ и услуг, при наличии официального соглашения на выполнение работ, но в том лишь случае, когда сам работодатель является налоговым агентом;

- посредством налоговой инспекции.

В случае первого варианта оформления вычета, необходимо:

- Написать заявление на имя заказчика о предоставлении профессионального вычета (произвольная форма написания).

- Подготовить необходимые бумаги, которые могут подтвердить расходную, либо доходную части налогоплательщика.

Этими бумагами являются:

- соглашение с работодателем, с целью подтвердить свой заработок;

- соглашение с подрядческими и иными контрагентами, с целью подтвердить свои расходы;

- чеки;

- ордера и расписки;

- бланки строгой отчётности.

В том случае, когда нет возможности осуществить подтверждение расходной части (о чём говориться в первом пункте), тогда требуется обязательно обозначить, что профессиональный вычет можно предоставить по принятым нормам (при этом, обязательно указать эти нормативы).

Кроме того, в необходимом списке бумаг следует иметь те, которые дают возможное основание для использования фиксированного норматива. К примеру, соглашение с работодателем, в котором чётко прописан предмет правоотношения: написание произведения литературы, киносценария, построение промышленного аппарата и др.

- Передать указанные бумаги, с приложенной к ним заявкой, работодателю – заказчику. Основываясь именно на этих бумагах, работодатель обязан будет пересчитать НДФЛ с суммы вознаграждения.

В случае со вторым вариантом оформления вычета, через ФНС (этот вариант применим в том случае, когда работодатель — это физлицо, не имеющее статуса налогового агента), необходимо собрать следующие бумаги:

- декларационную информацию 3-НДФЛ;

- бумаги, которые могут подтвердить наличие основания для предоставления пенсионного вычета, исходя их расходной и доходной частей;

- заявку, требующую возврата в форме вычета (в том случае, когда налог к этому времени полностью погашен), или заявку с требованием зачесть вычет в счёт уменьшения налоговой базы (в том случае, когда пошлина к этому времени не погашена).

Затем надо передать собранные бумаги в налоговую инспекцию. Сделать это можно в любой из рабочих дней года, следующего за тем, в котором был получен доход, отражённый в декларационной информации 3-НДФЛ.

В том случае, когда с поданными бумагами всё хорошо, и нет к ним никаких нареканий, тогда налоговики, спустя 120 дней, обязаны будут осуществить перечисление излишек уплаченной налоговой пошлины в адрес налогоплательщика.

Либо налоговая должна будет уведомить гражданина о законности уменьшения ему налоговой базы, согласно авторскому гонорару.

Объем вычета и составные части расходов

Вычет обеспечивается в виде затраченных по факту средств, имеющих официальное подтверждение.

Отметим, что правила определения затраченных денег гражданами, работающими по гражданско-правовым договорам, не предусмотрены. Из этого следует, что гражданам следует самостоятельно выявлять объемы затрат, имеющих отношение к выполняемой ими работе. Они же разграничивают, что нельзя включить в эти траты. Нужно помнить: данные расходы не следовало учитывать ранее для профессионального вычета.

Что еще относится к расходам налогоплательщика:

- налоги (исключая НДФЛ), зачисленные или оплаченные за заданный налоговый период (третий абзац третьего пункта статьи 221 Налогового кодекса);

- государственная пошлина, выплаченная за выполнение профессиональной деятельности (седьмой абзац третьего пункта статьи 221 Налогового кодекса);

- страховые взносы, относящиеся к обязательным пенсионному или медицинскому страхованиям (третий абзац третьего пункта статьи 221 Налогового кодекса).

К расходам налогоплательщика также относятся страховые взносы, госпошлины, налоги

С момента 17-го года во время вычисления взносов страхового плана на обязательное пенсионное страхование для людей, работающих «на себя», выплачивающих НДФЛ, во внимание берут исключительно действительные траты, имеющие официальное подтверждение. Их рассматривают в главе 23 НК

Если изучить Письмо Министерства Финансов за 6 февраля 17-го года № 03-15-07/6070, то можно узнать, что люди, занимающиеся частной практикой (адвокаты, ИП, нотариусы) в процессе выявления основы для подсчета страховых взносов могут сокращать доходы от своей рабочей деятельности на количество сделанных расходов. Правила вычисления взносов по страховке на обязательное страхование пенсии для таких людей указан в подпункте первого пункта статьи 430 Кодекса (когда объемы получаемых денег не выше трехсот тысяч рублей за заданный период, то вычисления делают на основе МРОТ и тарифов. В противном случае взнос вычисляется с помощью прибавления одного процента с превышающей суммы). Если гражданин, выплачивающий налоги, за год получит более трехсот тысяч рублей, следует пользоваться данной формулой:

МРОТ x 12 x 26% + (доход — 300 000 руб.) x 1% (но не более 8 МРОТ x 26% x 12).

Размер страховых взносов для самозанятых граждан зависит от размера их доходов

Количество заработанных денег при самостоятельной занятности в данном случае следует сократить на объем профессиональных налоговых вычетов, расписанных в статье номер 221 Налогового Кодекса.

Что такое профессиональный налоговый вычет?

Доход налогоплательщика облагается налогом на доходы физических лиц (НДФЛ).

Если для получения дохода налогоплательщик понес расходы, то он может учесть их при исчислении налога – применяя налоговый вычет (имущественный, социальный, профессиональный и т.д.).

Профессиональный налоговый вычет позволяет доход от профессиональной деятельности индивидуального предпринимателя, применяющего общую систему налогообложения, или доход, полученный налогоплательщиком по гражданско-правовому договору, уменьшить на расходы, связанные с получением этого дохода.

При этом сумма вычета не может быть больше дохода. Индивидуальный предприниматель не вправе учесть убыток и перенести его на следующие налоговые периоды.

Право на вычет НДФЛ

Больше всего вычетов предусмотрено налогом на доходы физических лиц. Его платят все граждане, работающие по трудовым и гражданско-правовым договорам. Кроме того, НДФЛ облагаются некоторые другие виды дохода, например, полученные от сдачи в аренду или продажи имущества, от инвестирования, по договорам страхования и другие.

Бесплатная консультация по налогам

Индивидуальные предприниматели на основном режиме налогообложения (ОСНО) тоже платят НДФЛ. Может ли ИП получить налоговый вычет, если применяет эту налоговую систему? Безусловно, может, поскольку на него распространяются все права налогоплательщика. А вот те ИП, которые выбрали льготные режимы (УСН, ЕНВД, ПСН, ЕСХН), права на вычеты по НДФЛ не имеют. Они не являются плательщиками этого налога, у них нет налоговой базы, а значит, и уменьшать им нечего.

Вместе с тем нельзя сказать, что предприниматели на спецрежимах полностью лишены права на налоговые вычеты по НДФЛ. Ведь одновременно с бизнесом они могут получать и другие доходы, которые облагаются этим налогом. Например, если ИП на упрощенной системе параллельно работает по найму или сдает в аренду недвижимость, то право на вычет у него сохраняется. Но применять его можно только в отношении доходов, облагаемых НДФЛ.

Таким образом, правило очень простое: если индивидуальный предприниматель платит налог на доходы физлиц по ставке 13%, значит, он может получить вычеты, предусмотренные при его исчислении.

Пример 1

Гражданин Смирнов работал в фирме и получал зарплату 40 тыс. рублей, с которой его работодатель ежемесячно удерживал и переводил в бюджет НДФЛ. При расчете налога применялся стандартный вычет на ребенка в размере 1400 рублей. Расчет налога производился так: (40 000 — 1 400) * 13% = 5 018 рублей.

Смирнов решил попробовать свои силы в бизнесе, для этого зарегистрировал ИП и сразу же перешел на упрощенный налоговый режим. Однако с работы он пока не уволился, то есть по-прежнему получал заработную плату. Работодатель все так же продолжал исчислять с нее НДФЛ и применять налоговый вычет на ребенка. С доходов от бизнеса предприниматель должен считать налог при УСН сам, вычеты в данном случае не применяются.

Спустя несколько месяцев Смирнов решил полностью посвятить свое время новому делу и ушел с работы. У него больше не было доходов, которые облагались НДФЛ по ставке 13%. Соответственно, права на применение вычета по НДФЛ у Смирнова теперь нет.

Со следующего календарного года бизнесмен решил сменить налоговый режим с упрощенного на основной — так было выгоднее для дела. Он стал платить НДФЛ, поскольку он предусмотрен основным режимом налогообложения, а значит, право на применение налоговых вычетов возникло вновь.

Вычетов по НДФЛ существует несколько разновидностей. Им посвящены статьи 218-221 НК РФ. Более подробно остановимся на самых распространенных.

Какие расходы учитываются в составе профессионального налогового вычета

Состав расходов, по которым дается профессиональный налоговый вычет, определяют сами ИП и граждане, обладающие правом на преференцию. Процедура подсчета та же, что и в случае расчета базы для налогообложения прибыли. При наличии в собственности плательщика имущества, подлежащего обложению налогом и использовании его в деятельности предпринимателя, выплаченные в виде имущественного налога средства учитываются для профессионального вычета.

Для ИП профессиональные налоговые вычеты связаны с затратами на проведение деятельности, приносящей прибыль. К этим расходам относят:

- Закупку материалов или товара.

- Приобретение ГСМ, оборудования.

- Закупку канцелярских принадлежностей.

- Плату за ЖКУ.

- Оплату труда наемных работников.

- Взносы страхования.

- Выплату налогов.

- Госпошлины.

Для нотариусов и юристов-адвокатов в перечень расходов могут входить затраты на проезд с предоставлением проездной документации, на наем жилых помещений либо проживание в гостинице с предоставлением счетов.

Расходы определяются предпринимателем самостоятельно, но они должны иметь отношение к получению прибыли и подтверждаться первичными документами с соответствующим оформлением. В документации должны стоять печати и подписи, присутствовать адрес и реквизиты, сведения о приобретении.

Размер налогового вычета на образование

Налоговый Кодекс РФ установил сумму в 50 000 рублей как максимальную сумму расходов на обучение каждого из своих детей или опекаемых, которая будет учтена при исчислении суммы налогового вычета.

Максимальная сумма расходов на собственное обучение, либо обучение своего брата или сестры составляет 120 000 рублей ежегодно.

Для получения вычета необходимо представить документы, подтверждающие факт оплаты обучения, которые должны быть оформлены на того, кто эту оплату производил, а не на того, кто получал образование (если это разные люди).

Пример расчета налога на учебу

Разберемся с суммой в 120 000 рублей на конкретном примере.

И наш студент Иванов решает единовременно оплатить всю сумму за 3 года, после чего обратиться в налоговый орган для возврата 13% от суммы, потраченной на обучение (при этом он не заявляет о других видах расходов, на которые также может распространяться налоговый вычет).

Сумма, на которую может распространяется действие вычета составляет 120 000 в год. Иванов оплатил единовременно больше указанной суммы, следовательно расчет ведется по 120 000 рублей, и вычет составит: 120 000 * 0,13 % = 15 600 рублей. Имея заработную плату в 40000 рублей, общая сумма НДФЛ, которую уплатил за Иванова работодатель за год, составит: 40000 * 12 * 0,13 = 62400 рублей. Следовательно, Иванов может получить налоговый вычет равный 15 600 рублей.

Но, если бы он оплачивал свое обучение не единовременно, а 1 раз в год по 100 000 рублей, то ежегодно бы мог получать налоговый вычет в размере: 100 000* 13 % = 13 000 рублей, и общая сумма вычетов за три года составила бы: 13 000 * 3 = 39 000 рублей.

Порядок получения налогового вычета

Налоговый вычет на обучение можно получить либо в налоговом органе либо у работодателя. При этом в налоговом органе можно получить вычет только по окончании налогового периода.

То есть при оплате за обучение в 2019 году, для получения налогового вычета необходимо обращаться в налоговый орган в 2020 году, при оплате за обучение в 2020 году — вычет можно получить через налоговую инспекцию в 2021 году и т.д.

Необходимые документы

Для того, чтобы получить налоговый вычет необходимо в налоговый орган представить перечень следующих документов.

Вышеуказанный необходимо представить в налоговый орган одновременно с оригиналами документов. Законодательством не установлен предельный срок для подачи декларации 3-НДФЛ для возврата ранее уплаченного налога. Поэтому для получения вычета на образование можно подавать декларацию в любое время в течение года, следующего после понесенных затрат.

Прокуратурой Омской области подготовлены подробные разъяснения по вопросам получения социальных и имущественных налоговых вычетов.

Образец заявления на возврат НДФЛ на образование

В Межрайонную инспекцию Федеральной налоговой службы №____ по Московской области

от Ильина Виталия Геннадьевича

(Ф.И.О. заявителя)

ИНН 888345654432,

проживающего по адресу:

Московская область, г. Химки, проспект Мира, д. 15, кв. 487

контактный телефон: 8 (800) 3334433

Заявление

(образец на возврат НДФЛ на обучение)

Прошу вернуть мне сумму излишне уплаченного в 2019 году налога на доходы физических лиц в размере 12 000 руб. (двенадцать тысяч рублей) в связи с предоставлением мне социального налогового вычета на образование.

Указанную сумму налога прошу перечислить на мой банковский счет по следующим реквизитам.

Наименование банка: Отделение № 7744 Сбербанка России АО «Сбербанк», ИНН 7707083893, БИК 046015602, КПП 76857565, к/с 301000000000000602, расчетный счет № 12324252622333.

Лицевой счет налогоплательщика _________________________________

Дата ___________ Подпись ______________ Ильин В.Г.

После сдачи декларации 3-НДФЛ, налоговый орган проводит камеральную проверку, которая длится 3 месяца. По результатам проверки принимается решение о возникновении излишней уплаты налога и о возможности возврата уплаченного в отчетном периоде налога НДФЛ. Срок рассмотрения заявления — 1 месяц.

Подготовлено «Персональные права.ру»

Получение вычета на покупку онлайн-касс

У предпринимателей на ЕНВД и ПСН существует также возможность уменьшения налога за счет получения спецвычета в случае, если они купили онлайн-кассу и в установленные сроки внесли ее в учетные базы ФНС (№349-ФЗ от 27.11.2017 г.). Для таких ИП величина вычета может равняться 18 тыс. рублей за каждый объект техники. Однако следует соблюсти правило – расходы на покупку онлайн-кассы не должны учитываться при исчислении иных налоговых платежей.

Налоговый вычет может охватывать затраты ИП на:

- покупку контрольно-кассовой техники (ККТ).

- покупку фискального накопителя.

- покупку программного обеспечения.

- оплату услуг сторонних субъектов, связанных с настройкой и модернизацией перечисленной выше техники.

ФНС при этом делает акцент на то, что льгота возникает, если:

- ККТ входит в состав реестра налогового органа;

- приобретенная касса внесена в систему учета.