Применение

Аккредитив – довольно популярная форма безналичных расчетов, которая может применяться между:

- индивидуальными предпринимателями;

- юридическими лицами;

- физическими лицами.

Основные клиенты, которые используют аккредитивы, – это юридические лица. Они нередко заключают всевозможные сделки с бизнес-партнерами, а потому стараются защитить собственные средства от мошеннических действий. Например, при покупке товара можно быть точно уверенными, что потенциальный поставщик не исчезнет вместе переданными ему деньгами. Продавец также может быть спокоен в получении оплаты при исполнении собственных обязанностей. Примерно с той же целью банковские аккредитивы используют индивидуальные предприниматели.

Однако использование подобной формы безналичных расчетов актуально не только в бизнес-среде. Применяют его и физические лица при совершении крупных сделок, например, с недвижимостью. Предположим, продавец хочет быть уверенным в получении средств. Даже само предложение использовать такой способ безналичных расчетов отпугнет потенциальных мошенников, если они знают, что такое аккредитив. Ведь для получения объекта недвижимости им придется внести требуемую сумму, которая будет зарезервирована в банке до исполнения условий договора.

Торговля по открытом счёту

Суть расчётов по открытому счёту состоит в том, что в международной торговле они предусматривают предоставление экспортёром импортёру товарораспределительных документов, исключая в своих операциях сотрудничество с банком, а также оплату импортёром экспортёру сумм по контракту на открытый счёт в период, который устанавливается по предварительному соглашению сторон. Чаще всего эти периоды определены ежемесячными, ежеквартальными или по полугодиям. Очевидно, что в такой ситуации торговля по открытому счёту представляет собой продажу в кредит, которая весьма рискованна для экспортёра, по той причине, что покупатель не обязательно рассчитается с долгом в оговоренный срок. Ввиду этих обстоятельств данная торговля подобна продаже в кредит в российских реалиях. Единственное, что их отличает, так это то, что покупатель и продавец находятся в разных странах. Суть таких расчётов состоит в периодичности платежей на условиях последующей оплаты и зачисления задолженности на счёт импортёра, в том числе это расчёты, которые представляют собой одну из форм коммерческого кредита.

Экспортёр после отправки товара вместе с отгрузочными документами полностью теряет контроль над товаром, в том числе и собственное юридическое право собственности на него. Покупатель тем временем даёт своё согласие на оплату товара в заранее оговоренное время и дату в будущем. Одновременно с этим он вправе распоряжаться товаром на своё усмотрение. С учётом того, что оплата взимается разными методами расчёта, даже векселями и чеками, то срок реального получения экспортёром денежных средств может достигать очень большого временного периода. Именно по этой причине торговля по открытому счёту осуществляется преимущественно: между компаниями, которые состоят в длительных деловых отношениях, а их поставки имеют систематический характер. Также такие расчёты характерны между материнской компанией и дочерними, крупной компанией и её филиалами, а также между посредническими компаниями и фирмами, которые производят комиссионные консигнационные операции.

Торговля по открытому счёту не даёт экспортёру никаких гарантий и защиты, как это происходит при авансовом платеже. Более того, данный расчёт предполагает наличие регулярных деловых контрактов между контрагентами, о чём уже было говорено выше. И, наоборот, для импортёра данный метод является наиболее приемлемым, по той причине, что он не требует мобилизации средств и не вызывает необходимости получать банковские кредиты с целью расчёта с поставщиками, а также избавляет покупателя от риска потери по причине оплаты не полученного и не принятого товара.

Подводя итог, необходимо сказать, что особенность расчётов по открытому счёту состоит в том, что движение товаров опережает движение денег. Кроме того, расчёты оторваны от товарных поставок и связаны с коммерческим кредитом. Экспортёр может выбрать эту форму расчёта, и она будет для него приемлема только в том случае, если контрагенты попеременно выступят в роли покупателя и продавца. В односторонних расчётах применение открытого счёта используется достаточно нечасто.

Негативная сторона расчётов по открытому счёту в том, что они серьёзно тормозят поступление валютной выручки, поскольку оплата за поставленный товар поступает с опозданием, хотя всё заранее и оговорено.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Аккредитив простыми словами

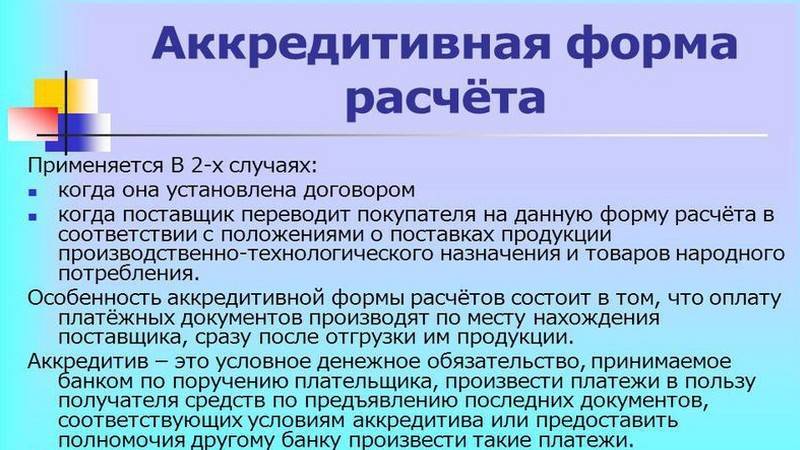

Под аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле.

Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме.

Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты.

Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов.

Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми

В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк)

Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму.

Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать.

При заключении сделки с использованием аккредитива берут участия следующие субъекты:

покупатель – обращается в банк-эмитент для того, чтобы тот выпустил аккредитив в пользу продавца. Он пишет заявление и перечисляет банку требуемую сумму средств;

продавец – участник процесса. В пользу которого выписывают аккредитив. Он должен предоставить в исполняющий банк необходимые документы, после чего сможет получить оплату;

банк-эмитент – финансовое учреждение. Которые выпускает аккредитив и берет на себя определенные обязательства перед продавцом от имени покупателя;

исполнительный банк – учреждение, которое осуществляет проверку документов и выполняет перечисление средств получателю.

Виды аккредитивов

Существует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

- Покрытый аккредитив это форма взаиморасчетов, которая распространена в России. В международных расчетах такая форма не используется. При открытии аккредитива, банк покупателя, перечисляет сумму, оговоренную договором, в пользу банка продавца, который будет производить расчет с получателем. Средства находятся у исполняющего банка на протяжении всего срока действия аккредитива.

- Непокрытый – при использовании такой формы расчета, банк-эмитент не производит перечисление средств, а дает право банку продавца осуществлять списание средств в сумме аккредитива с корреспондентского счета, который открытый в банке-эмитенте. В международной практике обычно повсеместно применяется такая форма аккредитивов.

- Отзывной аккредитив – его можно аннулировать, исходя из унифицированных правил и обычаев для документарных аккредитивов. При международных отношениях такую форму не используют.

- Безотзывной аккредитив это тот, который не может быть аннулирован.

- Подтвержденный аккредитив – подразумевает обязательство банка-исполнителя перечислить средства получателю независимо от зачислений средств со стороны банка-эмитента.

- Циркулярный – позволяет получить средства в рамках аккредитива во всех корреспондентах банка, который выпустил аккредитив.

- С красной оговоркой – согласно такой форме расчета, банк-эмитент дает указание банку-исполнителю произвести зачисление на счет получателя части средств до предоставления всех необходимых документов, при условиях, оговоренных договором.

- Револьверный — аккредитив, открывается на определенную часть платежей и автоматически возобновляется, по мере расчётов за определенную партию продукции.

- Трансферабельный аккредитив — который по распоряжению посредника (1-й бенефициар) может быть переведен его банком в пользу поставщика (2-й бенефициар). Первый получатель при такой форме расчета может внести кое-какие изменения в условия аккредитива. Он может сменить сумму, срок поставки, но только в меньшую сторону.

- Резервный аккредитив – выступает гарантией исполнения контракта. Являет собой обязательство банка-эмитента осуществить оплату получателю, при нарушении условий договора со стороны покупателя.

Как открыть аккредитивный счёт

Для того, чтобы использовать рассматриваемую форму оплаты, нужно открыть в банке специальный счёт. Для этого необходимо заполнить заявление по специальной форме и указать в нём следующие данные:

- Номер договора, в рамках которого производится оплата.

- Подробная информация о компании-продавце. Она должна включать точное название, местонахождение, контактные данные, другую информацию по требованию банка.

- Вид аккредитива, срок, на который он рассчитан, резервируемую сумму.

- Товары или услуги, которые будут оплачиваться таким образом.

- Список документов, которые предоставляются для получения денег.

При сделках с новым контрагентом такой способ расчёта позволит существенно снизить риски.

Как действует аккредитив?

- Стороны сделки договариваются о применении в своих расчетах аккредитива.

- Клиент (отправитель или покупатель) обращается в отделение банка с просьбой открыть ему аккредитивный счет. Для этого он заполняет заявление и бланк установленной формы.

- Клиент открывает карточный или текущий счет (если их нет) и пополняет их на нужную сумму. Номера этих счетов указываются в бланке аккредитива, поскольку именно с них будут списываться деньги.

- На имя получателя денег в обслуживающем банке открывается спецсчет «Аккредитив». Об этом уведомляется его владелец.

- На открытый аккредитивный счет перечисляется указанная отправителем сумма.

- Получатель предоставляет в банк четыре экземпляра документов, указанных в бланке аккредитива. Первый экземпляр помещается в документы текущего дня обслуживающего отделения, второй передается в банк отправителя, третий – самому отправителю, четвертый – уполномоченному лицу, если оно участвует в сделке (необязательно).

- После проверки документов на легальность, правильность и достоверность, деньги с аккредитивного счета списываются на личный счет получателя.

Стоит отметить, что если операция происходит в рамках одного учреждения, то скорость расчетов значительно увеличивается, а схема упрощается.

Если срок действия аккредитива истек, или получатель отказался от получения денег, или отправитель его отозвал, то аккредитив подлежит закрытию.

Процедура оплаты сделки по аккредитиву

Если компании подписывают договор, где предусмотрен расчёт с использованием аккредитива, то нужно сделать следующее:

- На имя продавца открывается счёт в банке.

- Покупатель товаров или услуг переводит нужную сумму на него. Их пока не выдают, но получатель знает, что они есть, хотя ещё заблокированы.

- Продавец выполняет обязательства, связанные со сделкой. Например, оформляет передачу недвижимости и готовит соответствующие документы.

- После того, как продавец выполнил обязательства, он предоставляет в банк документы, которые это доказывают. Обычно их перечень согласовывается заранее. Например, если речь шла о продаже недвижимости, потребуется выписка из ЕГРН.

- На основании полученных документов банк перечисляет ранее заблокированы деньги продавцу.

При такой организации деятельности риски сведены к минимуму. Юридические основания для расчётов по аккредитиву в РФ регулируются Гражданским Кодексом (параграф 3 главы 46). При сделках международного уровня руководствуются соответствующими договорами.

Различают четыре основных вида аккредитивов:

Покрытый аккредитив (депонированный) – это когда при открытии аккредитива банк – эмитент перечисляет за счет средств плательщика, либо предоставленного для этих целей кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.Непокрытый аккредитив (гарантированный) – это когда при открытии аккредитива банк – эмитент средства не перечисляет, а предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива. Порядок списания денежных средств с корреспондентского счета банка – эмитента по гарантированному аккредитиву определяется по соглашению между банками.Отзывной аккредитив – это аккредитив, который может быть изменен или отменен банком – эмитентом на основании письменного распоряжения плательщика без предварительного согласования с получателем средств и без каких либо обязательств банка – эмитента перед получателем средств после отзыва аккредитива.Безотзывный аккредитив – это аккредитив, который может быть отменен только с согласия получателя средств. Безотзывный подтвержденный аккредитив, это когда по просьбе банка – эмитента, исполняющий банк может подтвердить безотзывный аккредитив, и такой аккредитив не может быть изменен или отменен без согласия исполняющего банка. Порядок подтверждения по безотзывному подтвержденному аккредитиву определяется по соглашению между банками.

Как правило, в практике российских банков обычно существуют покрытые безотзывные аккредитивы. Более подробно о видах аккредитивов можно узнать из открытых источников, каждый из этих видов обладает определенной спецификой, связанной с особенностью проводимой сделки.

Расчеты аккредитивами

В контрактах четко прописывается процедура и способ осуществления расчетов за оказание услуги и поставку товаров, выполнение работы и прочие виды деятельности, также указывается и форма расчетов. Когда речь идет о применении аккредитивной формы взаиморасчетов, в договоре обязательно должны быть отражены определенные условия: указываются наименования банков, с которыми осуществляется взаимодействие; прописывается наименование получателя средств; сумма и вид аккредитива; способ извещения получателя о том, что аккредитив открыт; способ оповещения плательщика о номере счета, на котором будут депонироваться средства; срок действия; условия оплаты и ответственность за неисполнение.

Часто договора содержат и иные условия, которые касаются порядка расчетов. К примеру, могут предусматриваться частичные платежи. Осуществление платежей производится в безналичной форме посредством перечисления на счет получателя оговоренной суммы аккредитива.

Важно отметить, что за нарушения, которые могут быть допущены при исполнении аккредитивной формы взаиморасчетов, ответственность банков наступает в полном соответствии с действующим законодательством. Если это учесть, то можно понять, что банк-исполнитель не станет принимать недооформленные документы, которые служат доказательством поставки товара, оказания услуги или выполнения работы

Основные особенности

Одной из ключевых особенностей при работе с финансовыми аккредитивами является действия банка исключительно с данным видом документа, а не с предметом соглашения. То есть, банк не будет иметь отношения к слону, который покупатель получит после его доставки продавцом. Также, стоит знать, что банки имеют отношение только к бумагам, прописанным в условие аккредитива, и не рассматривают иные документы (например, дополнительные соглашения и контракты между участниками).

Условия целостно вырабатываются покупателем и в письменном виде подаются в банковское учреждение, одновременно с заявкой на открытие аккредитива и уведомление продавца.

Наиболее распространен аккредитив во внешнеторговых сделках и при разработке нового рынка сбыта товаров. В таких ситуациях, документ способствует разрешению проблемы, когда продавец по разным причинам не доставляет продукцию без получения гарантий оплаты, или, когда покупатель не собирается платить по договору до того момента, пока не будет уверен в получении всего товара по условию контракта.

Обязательными реквизитами являются:

- дата создания и порядковый номер;

- финансовый объем сделки;

- данные о получателе, банке-эмитенте и лице, внесшем средства на ячейку;

- какой вид документа используется;

- срок соглашения;

- вариант исполнения;

- список документов, которые должен предоставить продавец для получения денег в банке;

- цель платежа;

- срок выполнения условий получателем;

- необходимость дополнительного подтверждения (если прописано);

- порядок выплаты комиссии посреднику;

- дополнительная информация, не противоречащая законодательству.

Аккредитив, виды аккредитива регулируются российским законодательством

Но, как говорится, есть нюанс.

Во-первых, контракт должен содержать следующие четкие параметры:

- наименование банка – эмитента,

- наименование банка, обслуживающего получателя средств,

- наименование получателя средств,

- наименование исполняющего банка

- сумма аккредитива,

- вид аккредитива,

- способ извещения получателя средств об открытии аккредитива,

- способ извещения плательщика о номере счета для депонирования средств, открытого исполняющим банком,

- срок действия аккредитива,

- период представления документов, подтверждающих поставку товаров (выполнения работ, оказания услуг), и требования к оформлению указанных документов, а также их перечень и характеристики,

- наименование товаров (работ, услуг), для оплаты которых открывается аккредитив, срок осуществления автоперевозки грузов, срок отгрузки товаров (выполнения работ, оказания услуг), грузоотправитель, грузополучатель, место назначения груза,

- условия оплаты (с акцептом или без акцепта);

- ответственность за неисполнение (ненадлежащее исполнение) обязательств

Во избежание недоразумений, рекомендуется предварительно согласовать проект контракта с банком-эмитентом в отделе документарных операций (в большинстве случаев эту роль, особенно в филиалах банков, выполняет отдел валютного контроля).

Во-вторых, рекомендуется уточнить, где банком будет осуществляться проверка подлинности/соответствия, представляемых документов, поскольку это может существенно затянуть сроки оплаты за счет временных затрат на пересылку документов.

И самое главное – формирование покрытия по аккредитиву. Как было сказано выше, оно может формироваться из двух источников:

- средства плательщика,

- средства банка, т.е. за счет кредитных средств, представляемых банком плательщику.

Первый вариант используется в большинстве случаев при аккредитивах с платежом по предъявлении.

Второй вариант, целесообразно использовать при такой форме расчетов как аккредитив с постфинансированием, как правило, данный вид аккредитива используется при длинных сделках и позволяет привлекать недорогой финансовый ресурс на длительные сроки (свыше трех лет), например, приобретение оборудования.

Процедура оформления данного аккредитива хороша еще тем, что финансирование можно получить при формальном залоге, поскольку основным залогом будет выступать приобретаемое оборудование. Схема кредитования при такой форме расчетов выглядит следующим образом:

- Заключается контракт на поставку оборудования, условия контракта и аккредитива согласовываются с банком эмитентом.

- В банк-эмитент предоставляется заявление на аккредитив и подписывается кредитный договор для целей формирования покрытия по аккредитиву и договор залога

- Банк-эмитент проводит согласование сделки и открытие аккредитива в иностранном финансирующем банке

- Иностранный банк подтверждает и авизует аккредитив поставщику.

- Поставщик осуществляет поставку, представляет документы, оговоренные в контракте для целей раскрытия аккредитива

- После проверки подлинности документов и соответствия их условиям аккредитива, иностранный банк производит оплату поставщику одновременно открывая кредитную линию на банк-эмитент, который в свою очередь перевыставляет ее на покупателя.

Как правило, подобное финансирование осуществляется на сроки от 2 до 7 лет, стандарт – 5 лет с выставлением линии по схеме 3+2. При финансировании на более длительный срок необходимо привлечение Экспортного Кредитного Агентства (ЭКА). ЭКА – это государственные финансовые институты, предоставляющие гарантии или страхование при государственной поддержке в пользу национальных компаний, намеренных экспортировать товары и услуги за рубеж. ЭКА гарантируют или страхуют долгосрочные (инвестиционные) кредиты, предоставленные национальными банками банкам-эмитентам (в нашем случае российским), по контрактам на покупку российскими импортерами технологического оборудования, средств транспорта, проведения монтажных, пуско-наладочных работ и оказания других услуг специалистами этих стран.

Специфические формы аккредитива

К специфическим формам аккредитива относятся back to back и stand by. Первый открывается в пользу посредника и представляет собой второй аккредитив, гарантируемый первым, который открывает импортер, и называемый основным. Посредник является, как правило, бенефициаром по первому аккредитиву, который открывает аккредитив в пользу поставщика товаров.

На изображении ниже показан алгоритм открытия компенсационного аккредитива.

Примечательно, в случае, когда сложилась ситуации, в которой необходимо изначально держать имена производителя и конечного покупателя в секрете друг от друга, то первоначальный аккредитив не может чисто теоретически содержать никаких документов, которые могли бы каким-то образом раскрыть имена, адреса и прочую информацию. В этой случае уже второй аккредитив может содержать все данные конечного покупателя.

Все обязательные документы должны быть предоставлены производителем в свой банк, который их должен после предварительной проверки переслать в банк-посредник. Он же должен открыть аккредитив на сумму меньшую, чем аккредитив импортёра для того, чтобы разницу между этими аккредитивами перенести в счёт кредита посредника. Подобный вид аккредитива применяется в качестве финансового инструмента предоставления параллельного кредита, в случае отсутствия юридической возможности оформления данного кредита другими способами.

Пример 2

Такими ситуациями могут являться высвобождение заблокированных средств в развивающихся странах или как инструмент расчётов при барьерных, товарообменных и компенсационных операциях.

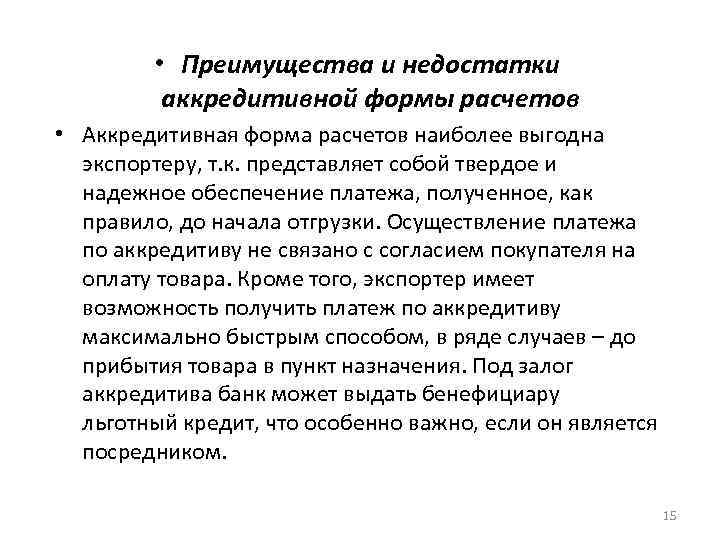

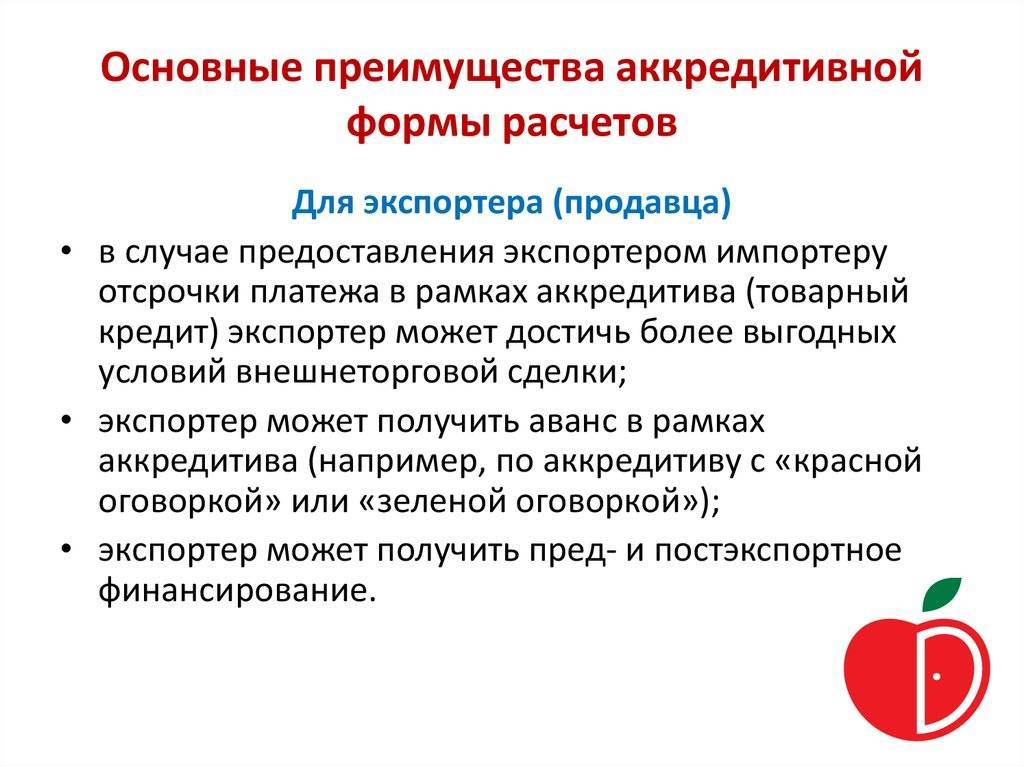

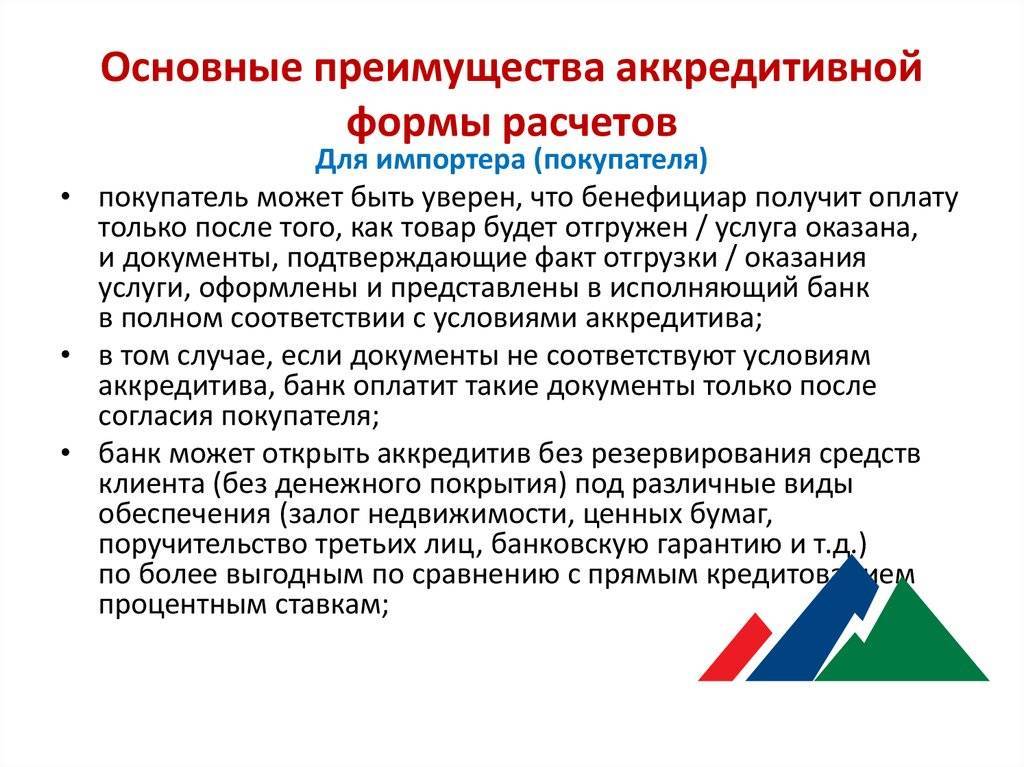

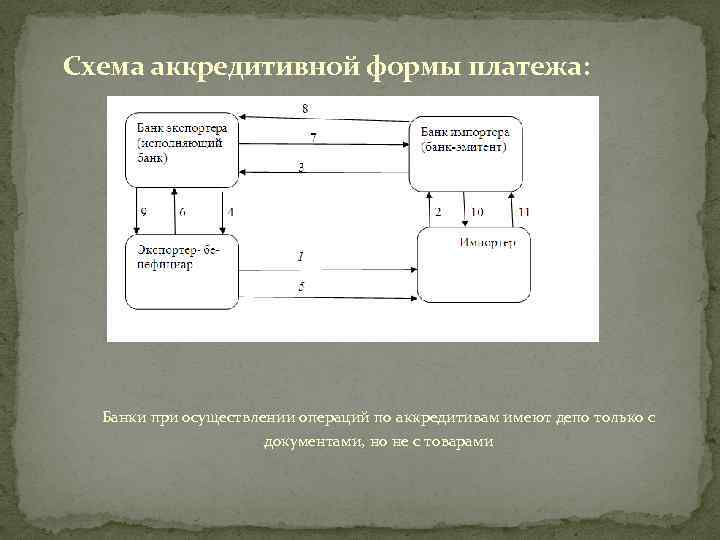

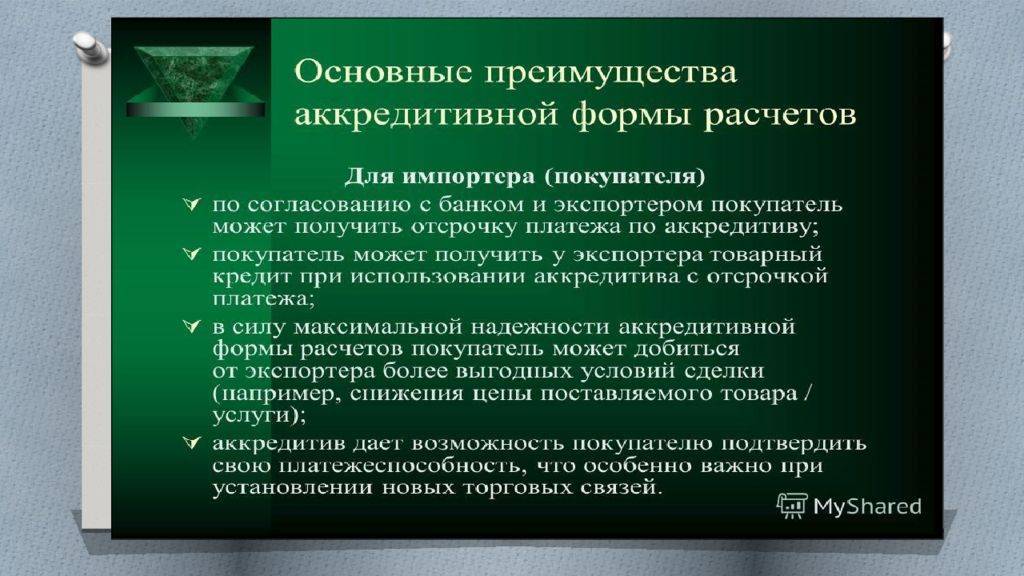

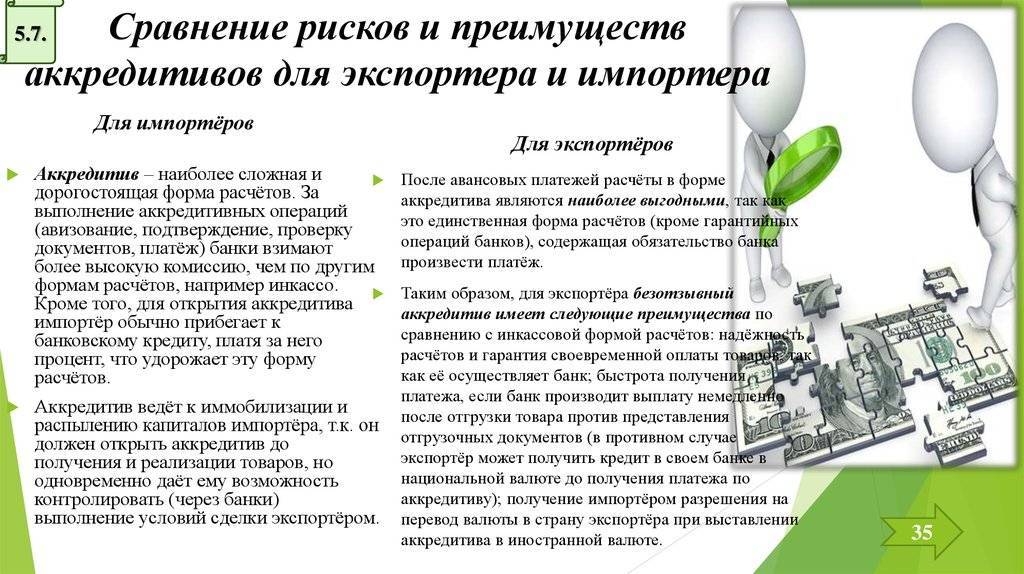

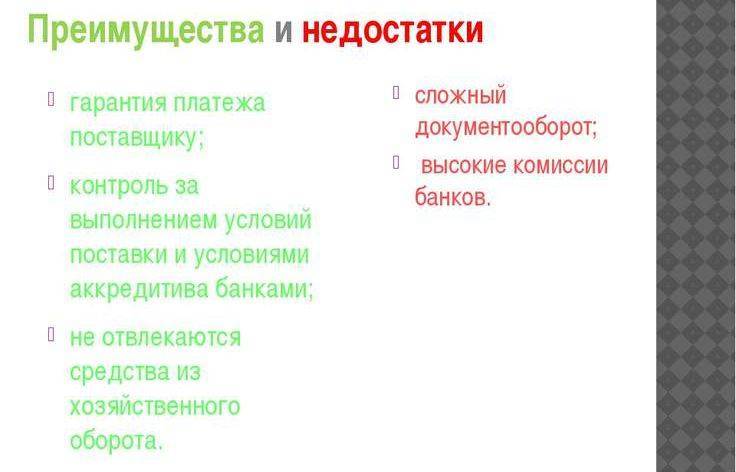

Аккредитивная форма расчётов наиболее выгодна для экспортёров, поскольку она является твёрдым и надёжным обеспечением платежа, полученное до момента начала отгрузки. Когда производится платёж по аккредитиву, то это никак не зависит от согласия покупателя на оплату товара. Экспортёра больше всего привлекает безотзывный, подтверждённый и делимый аккредитивы. Импортёру в этом случае также получает свою выгоды, поскольку он имеет гарантию осуществления платежа в пользу экспортёра только после предъявления последним товарных документов, удостоверяющих отгрузку товара. Одновременно с этим аккредитив представляет собой одну из сложных форм расчёта, т.к. требует тщательного оформления документов и их своевременное предоставление в банк.

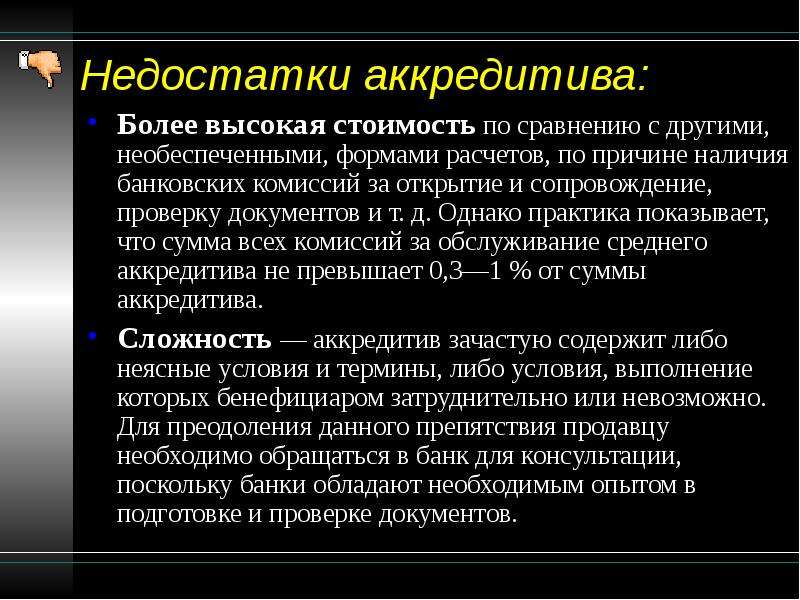

Необходимо обратить внимание на то, что аккредитивная система расчётов также имеет свои недостатки для контрагентов, они заключаются в следующем:

- Некоторые задержки передачи документов через банк.

- Высокая стоимость аккредитива.

Необходимо понимать, что любой банк за проведение операции, будь то открытие счёта, авизование, подтверждение или приём и проверка документов по аккредитиву, снимают комиссию, которая напрямую зависит от сумма самого аккредитива.

Основные особенности

Аккредитив – сравнительно новая форма расчетов на российском рынке. Не все ею пользуются, что вызвано, зачастую, непониманием механизма подобных сделок. Объяснить его проще на примере поэтапной работы аккредитива:

- Заключение договора между партнерами. В документе должны быть оговорены условия, при которых деньги будут переведены от одного лица к другому.

- Одна из сторон сделки обращается в банковское учреждение и открывает счет. На нем резервируется сумма, прописанная в договоре. К примеру, если поставщику нужно заплатить 500 000 рублей, то вносимая на счет сумма будет аналогичной.

- Поставщик также обращается в банк-исполнитель. В учреждение относятся ценные бумаги.

- Банк-эмитент предоставляет банку-исполнителю сведения о том, что был открыт счет.

- Банк-исполнитель сообщает поставщику информацию об открытии счета.

- Поставщик выполняет все условия по договору, после чего предоставляет в банк-исполнитель документы, подтверждающие исполнение всех обязательств.

- Предоставленные бумаги проверяются на предмет соответствия поставленным условиям.

- Поставщик может получить средства по договору. Выдача их может проводиться любым из двух банков.

Вопрос: Как отразить в учете покупателя открытие покрытого (депонированного) аккредитива в целях оплаты приобретаемого товара и плату за открытие этого аккредитива?

Стоимость товара, установленная договором купли-продажи, составила 600 000 руб. (в том числе НДС 100 000 руб.). Иных затрат, связанных с приобретением товара, организация не несет. Аккредитив открыт за счет собственных средств организации на всю цену договора. Плата за открытие аккредитива (комиссия банка), безакцептно списываемая с расчетного счета организации в день открытия аккредитива, составила 1 000 руб. (НДС не предъявлен). Для целей налогообложения прибыли применяется метод начисления.Посмотреть ответ

В рамках одной сделки можно выделить четырех участников: отправитель средств, получатель (поставщик), а также два банковских учреждения: исполнитель и эмитент.

Итог

Аккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП.

Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса.

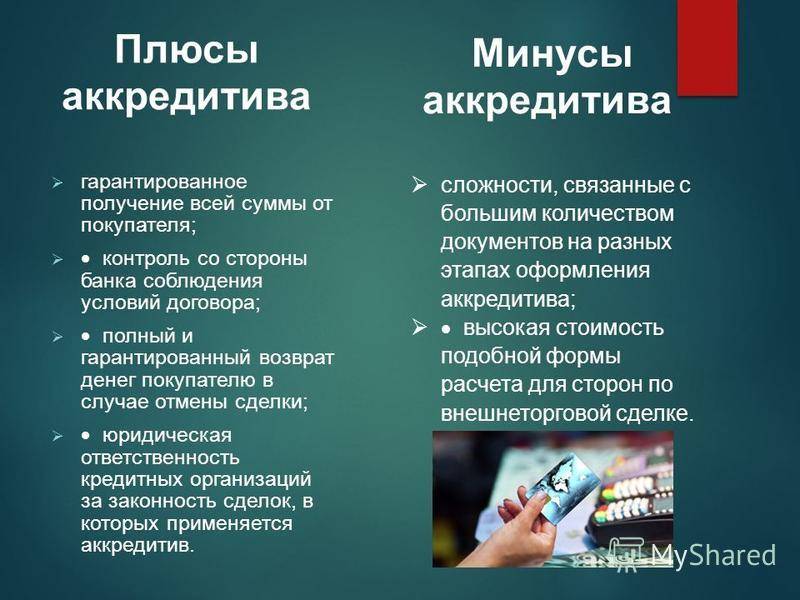

При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества:

- безопасность операции;

- гарантия выполнения обязательств сторонами;

- процедура оплаты и форс-мажора оговорена должным образом и гарантируется со стороны банков;

- нет необходимости работать с большими суммами наличных;

- ответственность за проверку законности сделки лежит на банке;

- расчет с помощью аккредитива может осуществляться путем предоставления кредита банком.

Вместе с тем есть и недостатки, которые отпугивают клиентов. Их не так много, но они являются существенными:

- высокая стоимость – банки берут за свою работу большую комиссию;

- сложная операция, требующая работы с большим количеством документов.

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить.

Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями.

Как правильно написать расписку о получении денежных средств? – здесь больше полезной информации.

Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее

Вас заинтересует эта статья – Ипотека с господдержкой – что это значит?

Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности.

Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег.

Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами.

Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц.

– оцените статью, 3.14 / 5 (кол-во голосов – 14)

You need to enable JavaScript to vote