Оплата командировок

Как оплачивается время командировки

На период командировки работнику гарантируется сохранение среднего заработка (ст. 168 ТК РФ)

Средний заработок сохраняется за все дни работы по графику, установленному в командирующей организации ( ):

- за период нахождения работника в командировке;

- за дни нахождения в пути, в том числе за время вынужденной остановки в пути.

Как рассчитывается средний заработок для оплаты командировки

Средний заработок рассчитывается в соответствии с , .

В общем случае для оплаты командировок определяеься среднедневной заработок за один рабочий день. Для этого заработок работника за расчетный период (12 месяцев, предшествующих месяцу начала командировки) делится на количество отработанных за этот период дней:

Для расчета суммы оплаты за командировку полученный среднедневной заработок умножается на количество рабочих дней по графику сотрудника за период командировки.

Для работников с суммированным учетом рабочего времени рассчитывается среднечасовой заработок. Для этого заработок за расчетный период делится на количество отработанных за расчетный период часов:

Сумма оплаты за командировку в этом случае определяется как среднечасовой заработок сотрудника, умноженный на количество рабочих часов, приходящихся на период командировки.

Ситуация №1: «Полевой» менеджер по продажам выезжает за пределы города»

Достаточно обыденное явление. У менеджера по продажам есть несколько потенциальных клиентов, которые находятся за пределами города его постоянного проживания и фактического места работы (эти данные указываются в трудовом договоре). Руководство организации, понимая, что без личной встречи с предполагаемыми заказчиками не обойтись, направляют к ним своего «бойца». Территориально они расположены, например, в Тульской области, тогда как место работы нашего героя – Тула. Здесь возникает, как минимум, три вопроса:

Как долго сотрудник предполагает находиться за пределами своего города?

Сколько времени ему потребуется на дорогу туда и обратно?

Ввиду этого, за чей счет ему питаться и, если того потребует необходимость, где остановиться переночевать?

Представим, что его поездка суммарно должна составить не более 8 часов, время на дорогу составит около трех часов. В этом случае данная поездка командировкой считаться не будет. Есть соответствующее Постановление Правительства РФ от 13.10.2008 N 749, где Законодатель определяет, какие именно поездки можно и нужно относить к разряду командировок. Фактически менеджер по продажам не покидает пределы своего субъекта Российской Федерации, а также время на его поездки ограничивается стандартным рабочим днем. Ввиду этого, необходимость где-то переночевать отпадает автоматически, а затраты на питание не могут быть отнесены к компенсационным выплатам со стороны работодателя (хотя бы официально). Если представить себе другую ситуацию, когда наш менеджер по продажам уехал к клиенту на сутки ввиду сложности переговоров, то его рабочий день априори будет увеличен на больший срок. Здесь же потребность в ночлеге актуализируется, следовательно, это уже будет являться командировкой. Плюс сюда же отнесем расходы на питание, которые уже работодатель обязан выплатить. Однако переговоры могут затянуться абсолютно неожиданно для каждой из сторон. Причины для этого могут быть самыми разными. К примеру, потенциальные заказчики существенно опоздали на встречу или же транспортное средство сотрудника вышло из строя по пути на встречу. В этой ситуации компенсационные выплаты должны быть сделаны постфактум и командировкой такая поездка также считаться обязана.

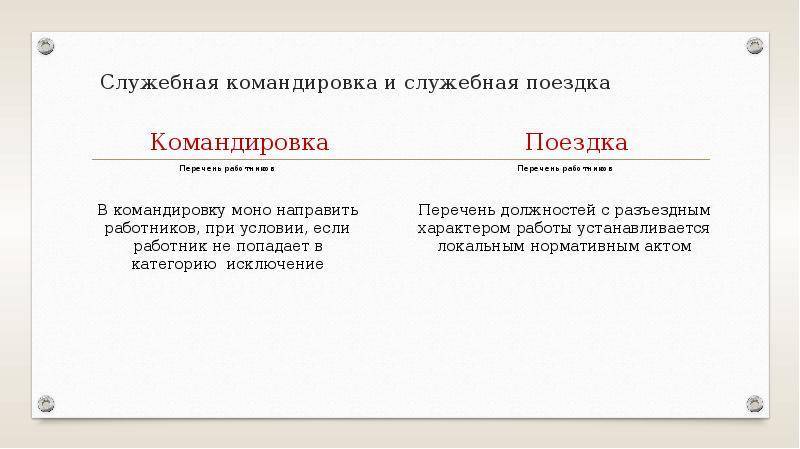

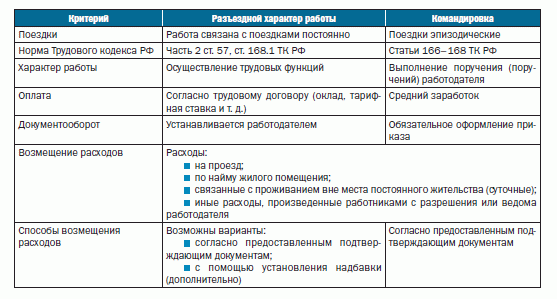

Такой точки зрения придерживаются многие эксперты в области трудового права. Стоит отметить, что она небезосновательна. В частности, согласно статье 168.1 ТК РФ, руководитель организации имеет право самостоятельно определять, какая из должностей в его компании будет предполагать «разъездной» характер. При этом он обязан указать соответствующую информацию в трудовом договоре с работником, что следует из абзаца 14 статьи 57 ТК РФ. Более того, первый вариант описанной нами поездки будет квалифицирован не в качестве командировки, а в качестве служебной поездки, что автоматически освобождает работодателя от дополнительных финансовых расходов. Данное утверждение полностью находит отклик в абзаце 1 статьи 166 ТК РФ только в том случае, если наш менеджер по продажам, работая в штатном режиме, и так совершает выезды к клиентам на регулярной основе, хоть и в пределах своего города.

Особенности заграничных служебных поездок в положении о командировках

Нюансы заграничных командировок находят свое отражение в положении о командировках в том случае, если работодатель посылает своих работников в загранпоездки для выполнения служебных заданий.

Несмотря на то, что учет расходов и процесс организации иностранных и отечественных командировок основаны на общих алгоритмах, организация отбытия работника за пределы страны связана с некоторыми особенностями.

К примеру, возмещение расходов на проезд и проживание командируемым за границу происходит так же, как и при поездках по нашей стране, но перечень возмещаемых расходов расширен. К ним может быть отнесена оплата оформления загранпаспорта, виз и иных выездных документов, обязательные консульские и аэродромные сборы, иные обязательные платежи и сборы.

При этом и работодателю, и работнику придется учитывать требования закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ, так как без инвалюты пребывание за границей невозможно.

ВАЖНО! Право использовать инвалюту для расчетов с направленными в загранкомандировку работниками предусмотрено подп. 9 п

1 ст. 9 закона № 173-ФЗ.

Валютные затраты, связанные с загранкомандировками, требуют особого внимания при их отражении в составе налоговых расходов. К примеру, при отсутствии справки о покупке валюты пересчитать командировочные в рубли можно по курсу ЦБ РФ на дату выдачи подотчетных сумм (письмо Минфина России от 03.09.2015 № 03-03-07/50836).

Об особенностях учета оплаты гостиничных услуг в загранкомандировках читайте в статье «Как учесть расходы, если гостиницу за границей работник оплачивает рублевой картой».

Если работодатель не посылает своих работников в служебных целях за пределы страны, у него отпадает необходимость отражать особенности иностранных командировок в своих внутренних локальных актах.

Образец положения о служебных командировках вы можете скачать на нашем сайте.

Как подтвердить командировочные, оплаченные картой, узнайте по .

Виды командировок

Служебные командировки могут быть самыми различными. Здесь все зависит от сложности выполняемой задачи, а также цели, к которой следует стремиться. Поэтому выделяют такие виды командировок:

- По времени нахождения за пределами материнского предприятия. В эту классификацию стоит отнести длительные и краткосрочные поездки. Как правило, краткосрочной считается командировка, не превышающая 5 рабочих дней (стандартную неделю). В этом случае не требуется захватывать законных выходных сотрудника, и предусматривать необходимость их компенсации. Долгосрочные командировки начинаются с двух недель и более. В некоторых случаях нахождение за пределами основного предприятия может достигать полугода. Для работников силовых структур этот период может быть еще больше.

- По количеству направляемых служащих. Тут стоит выделить одиночные (когда для решения задачи направляется один специалист), либо групповые (если требуется направить двух и более сотрудников) командировки. Зависит от сложности решаемой задачи, а также необходимости задействовать специалистов различных профилей.

- По способу планирования. Компания может запланировать поездки на весь отчетный период (квартал, полугодие, год). Обследование своих удаленных филиалов и подразделений, сезонная помощь, другие прогнозируемые факторы позволяют сбалансировано предусматривать будущие расходы. Это плановая командировка. Но если возникают неординарные ситуации и требуется направлять сотрудников внепланово (например, для ликвидации аварийной ситуации) тогда командировка считается внеплановой.

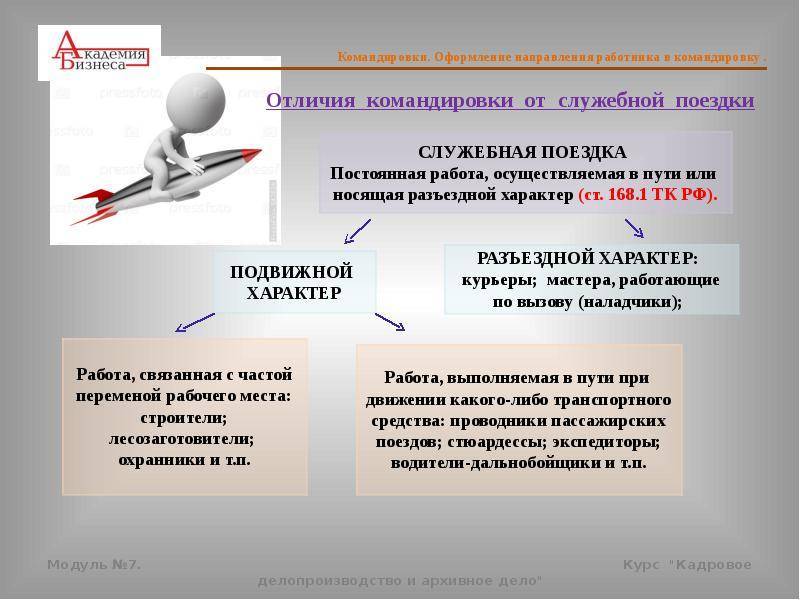

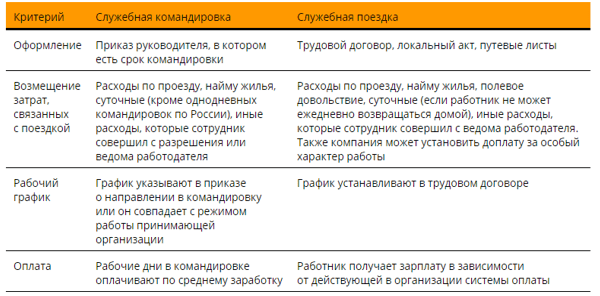

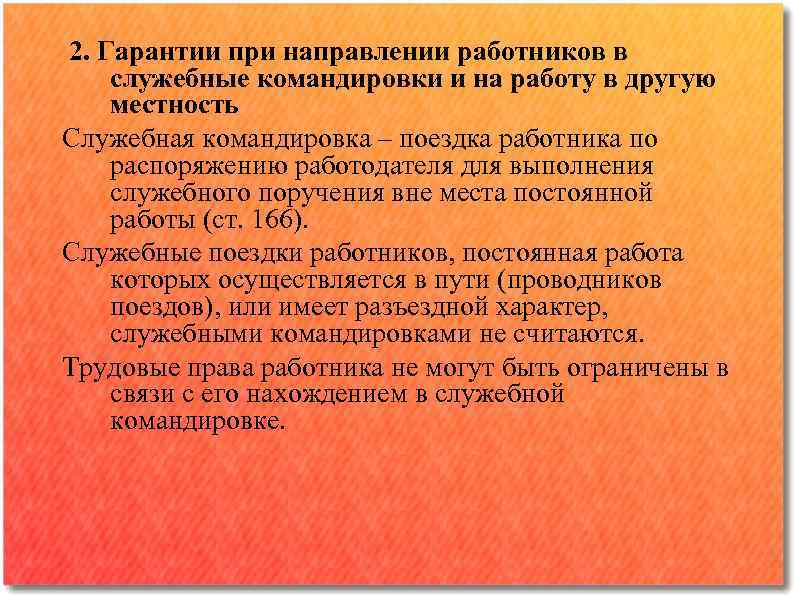

Что представляет собой служебная командировка?

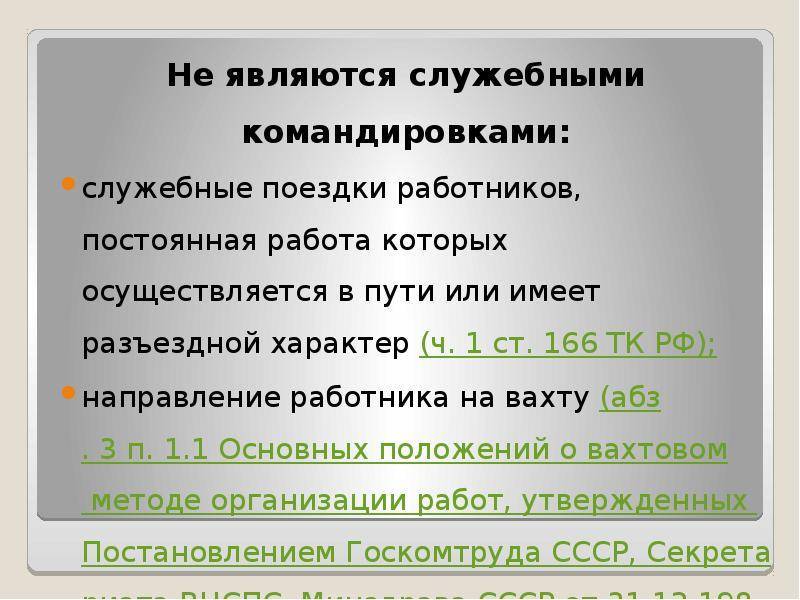

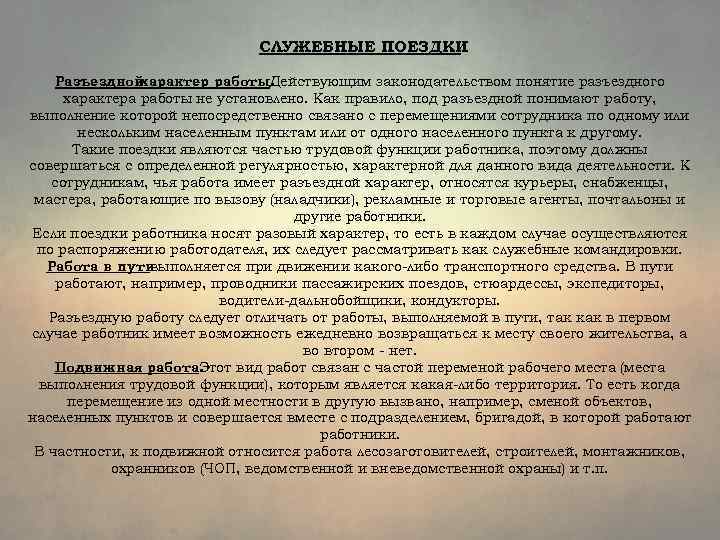

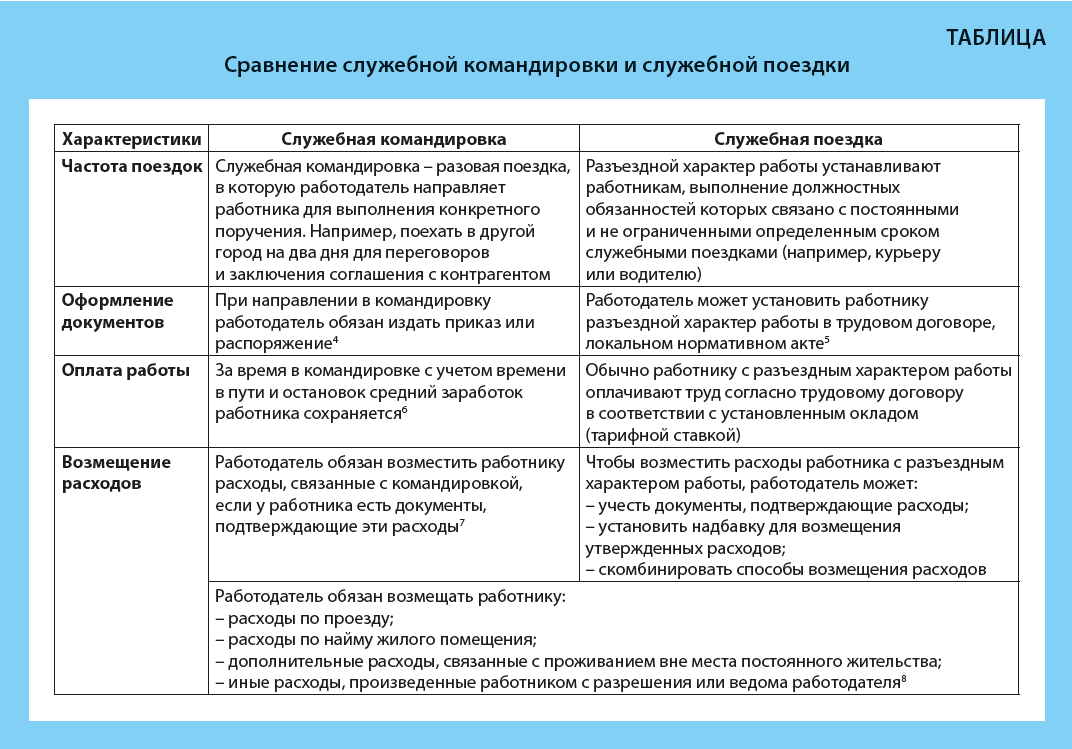

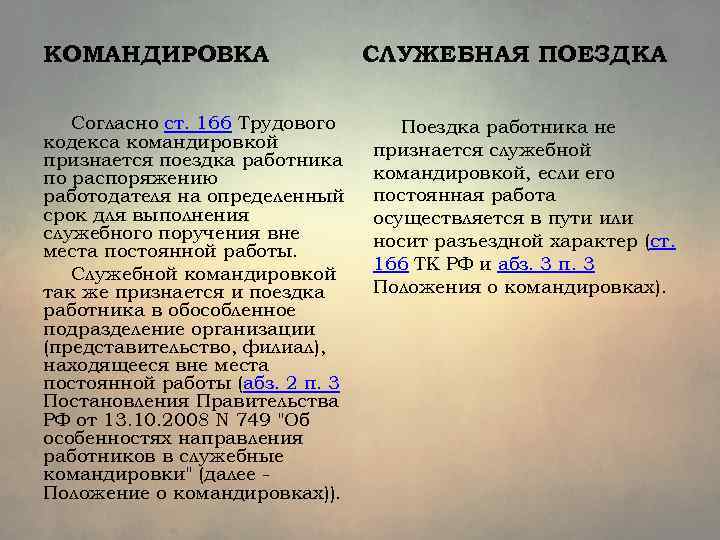

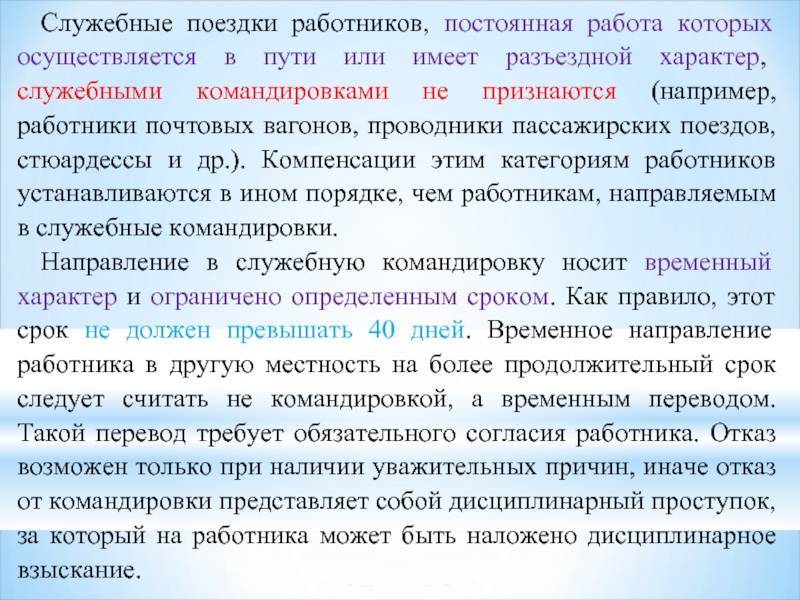

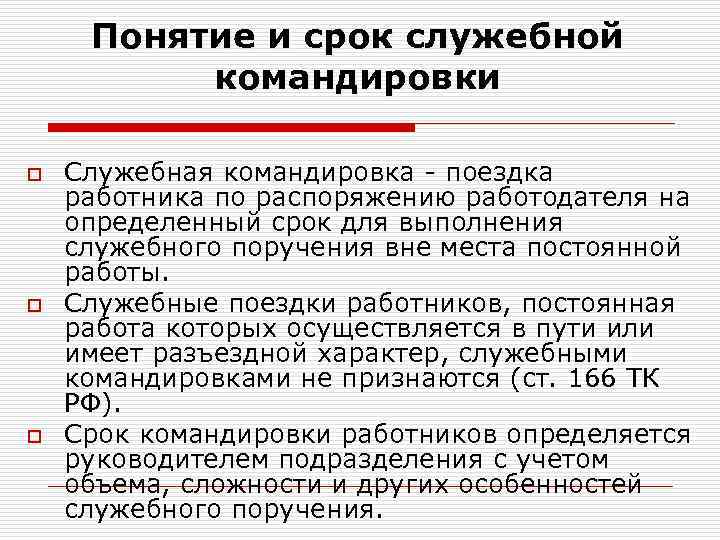

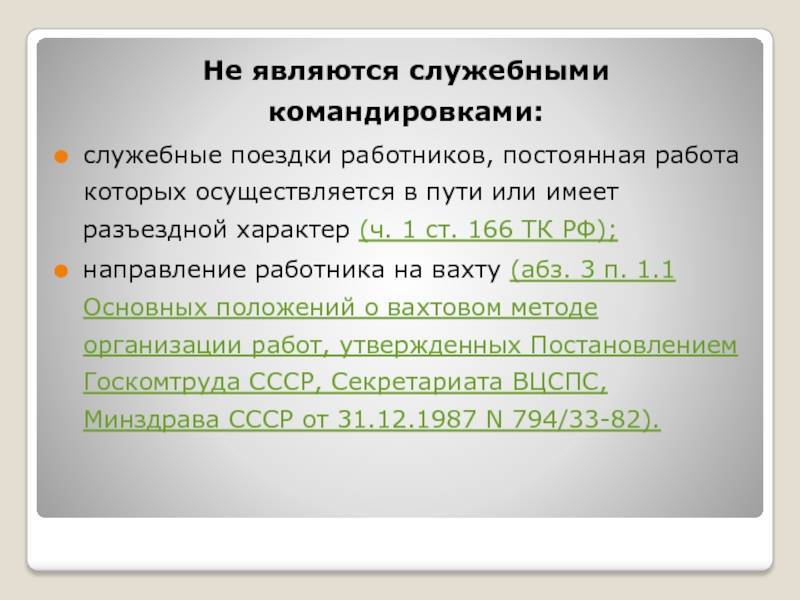

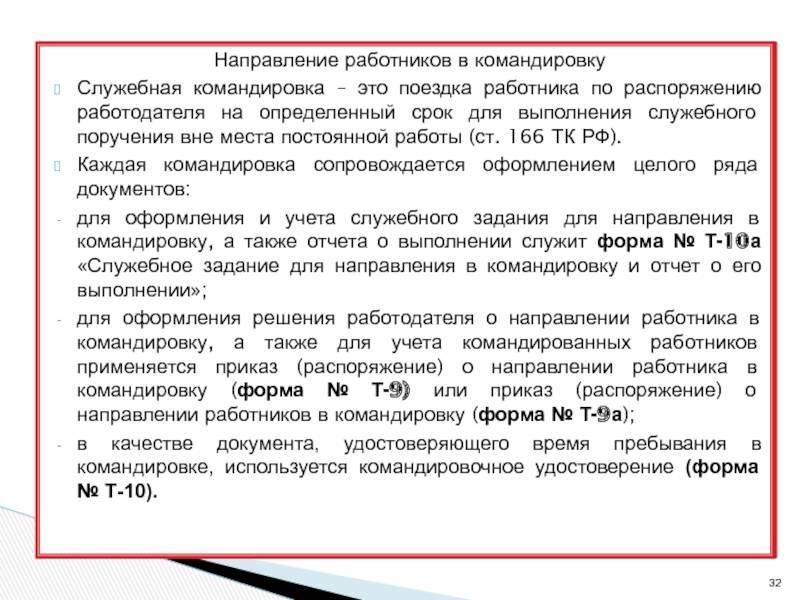

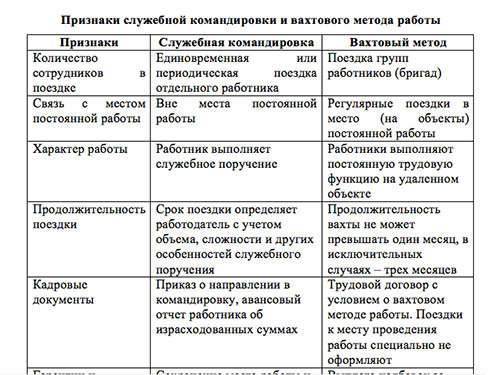

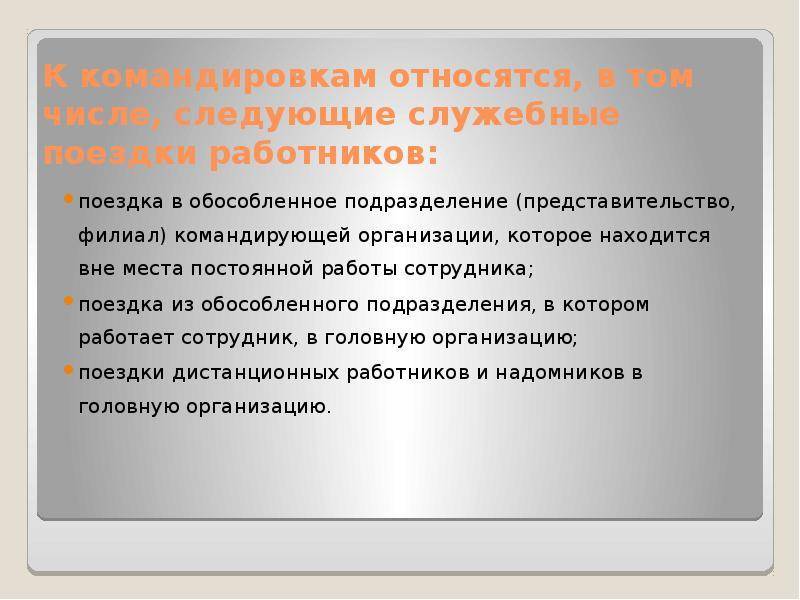

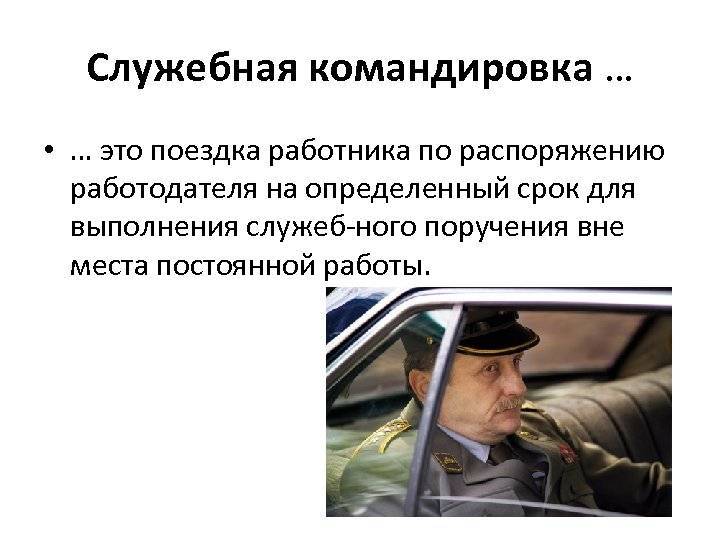

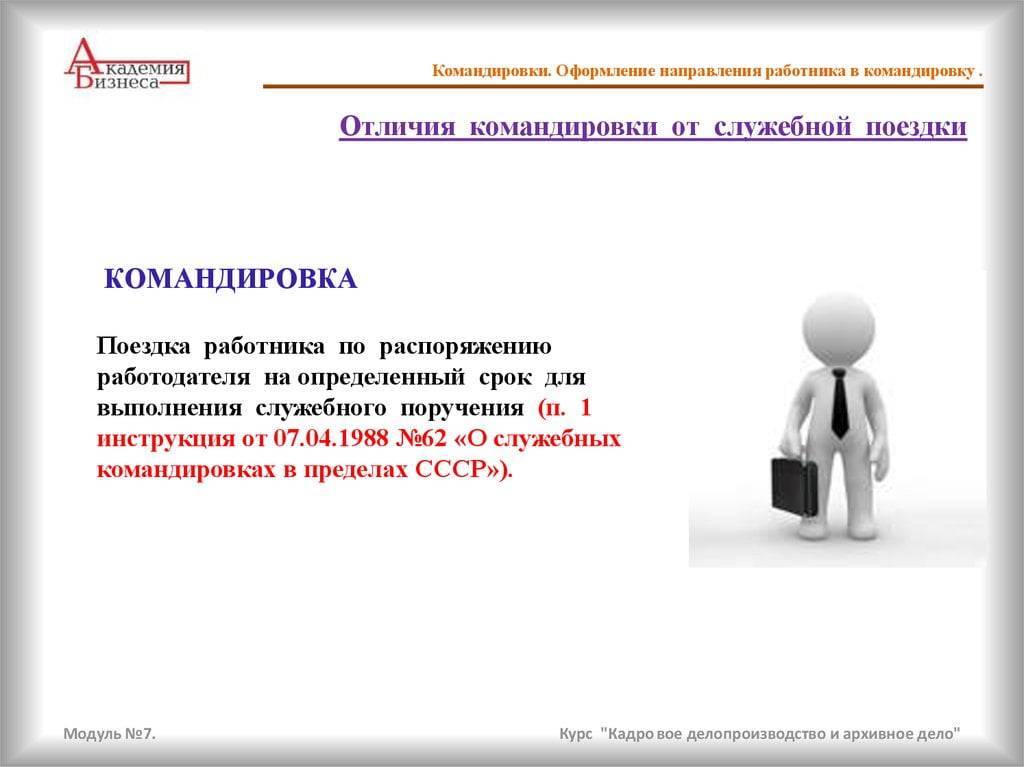

Под служебной командировкой принято понимать (и это отражено в положениях Статьи 166 ТК РФ) временную поездку наемного сотрудника для выполнения поручения вне места расположения его основного офиса — в соответствии с распоряжением руководства. При этом если работа сотрудника носит преимущественно разъездной характер, то его выезды не считаются служебными командировками.

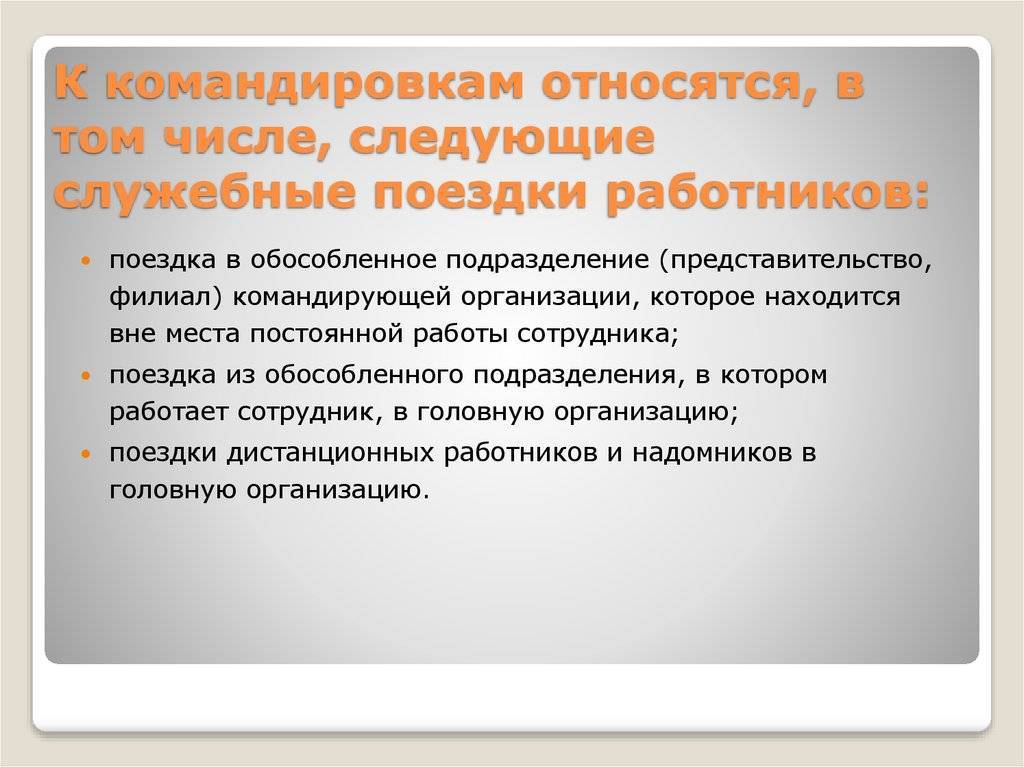

Кроме того, не рассматриваются в качестве служебных командировок отъезды работников фирмы куда-либо в целях повышения квалификации или переподготовки. Аналогично — не считаются командировками визиты работника в иные структурные подразделения предприятия, если они находятся в той же местности, что и офис, где человек преимущественно осуществляет трудовую деятельность по контракту (хоть и на ощутимом расстоянии от него, которое приходится преодолевать на машине или ином средстве транспорта).

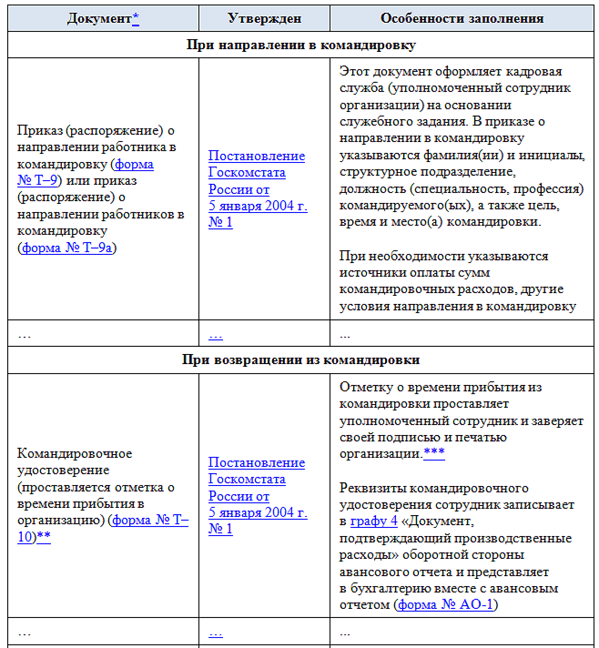

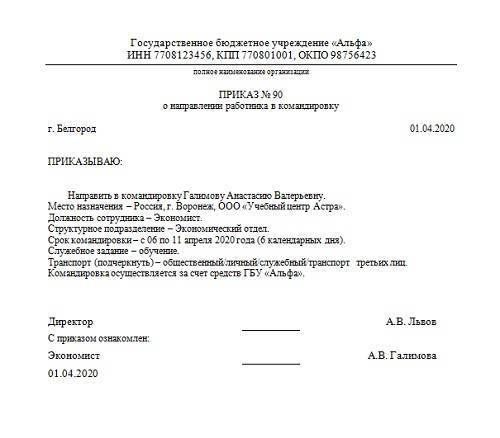

Для того чтобы отправить сотрудника в служебную командировку, фирме-работодателю не требуется получать от него письменное согласие — в отличие от процедуры временного перевода на другое место работы. Служебная командировка должна быть оформлена отдельным распоряжением руководства фирмы-работодателя. В данном документе указывается то, куда едет сотрудник, с какой целью и на какое время.

На основании приказа о служебной командировке для работника выписывается соответствующее удостоверение, которое необходимо для подтверждения времени нахождения человека в том месте, где он выполняет задание работодателя.

Сотрудник, приехавший из командировки, как правило, предоставляет своему руководству отчет о выполнении задания. Кроме того, данный документ, дополненный авансовым отчетом и командировочным удостоверением, человеку следует передать в бухгалтерию.

Компания-работодатель оплачивает сотруднику, направленному в служебную командировку, расходы на транспорт, жилье, иные издержки, сопровождающие решение поставленных перед работником задач. Условия этих компенсаций прописываются в локальных нормативных актах фирмы. Кроме того, они могут фиксироваться в трудовом договоре и должностной инструкции сотрудника.

Срок служебной командировки определяется исходя из объема служебного поручения работника, сложности поставленной задачи, особенностей методов ее решения. Но продолжительность выезда должна быть достаточной для выполнения соответствующего поручения. Она может быть весьма длительной и составлять, к примеру, несколько месяцев.

Отдельными соглашениями, заключаемыми между сотрудником и фирмой-работодателем, могут быть определены дополнительные условия оплаты труда и компенсации расходов специалиста, который направляется в командировку. Но они не должны противоречить ТК РФ.

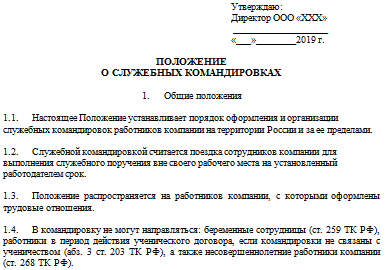

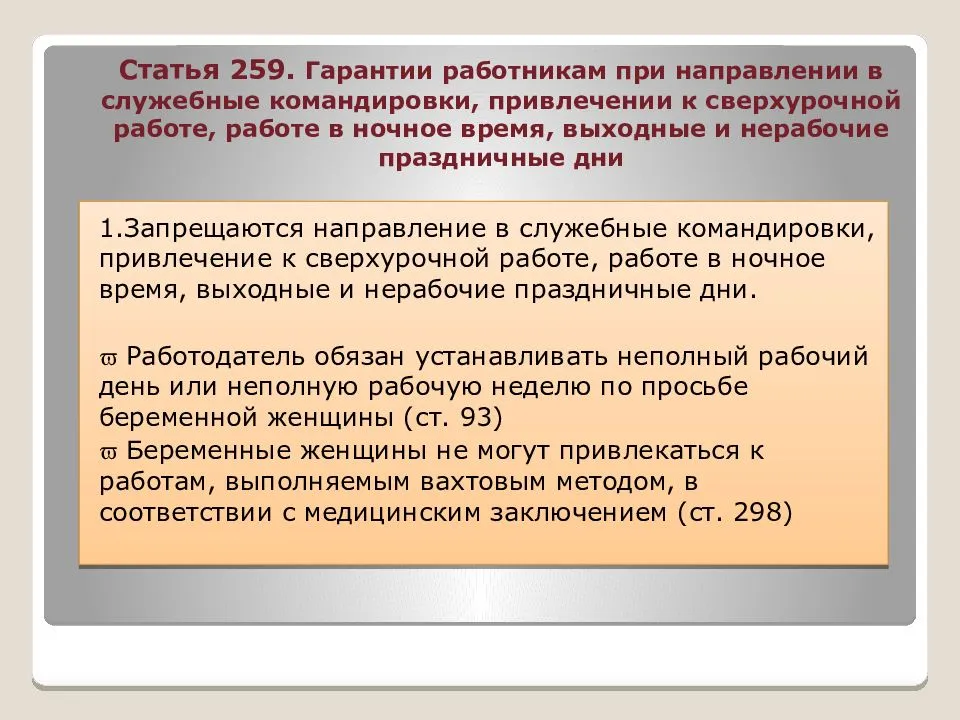

Некоторые категории сотрудников не могут направляться в командировки. Это беременные женщины, а также те работники, кому противопоказаны выезды по состоянию здоровья. За невыполнение норм трудового права, устанавливающих соответствующие ограничения, работодатель несет ответственность.

Документы для оформления

Во всех категориях командировок руководитель оформляет приказ, где прописывает размер трат, которые должны быть обязательно возмещены. Подобные расходы утверждаются работодателем официальном коллективном соглашении.

При обычных разъездных видах деятельности работодатель может указать сумму положенной компенсации еще и в стандартном трудовом договоре.

По итогам подобных поездок в том и в ином случае сотрудники обязаны предоставить подтверждающие бумаги и справки по следующим категориям:

- Транспортные и дорожные — билеты на виды используемого транспорта к месту работы и обратно. Если была совершена поездка за границу, потребуется предоставить загранпаспорт с соответствующими штампами;

- Проживание – счета из отелей, акты и фактуры;

- Представительские расходы – чеки;

- Цель поездки – проекты, программы встреч.

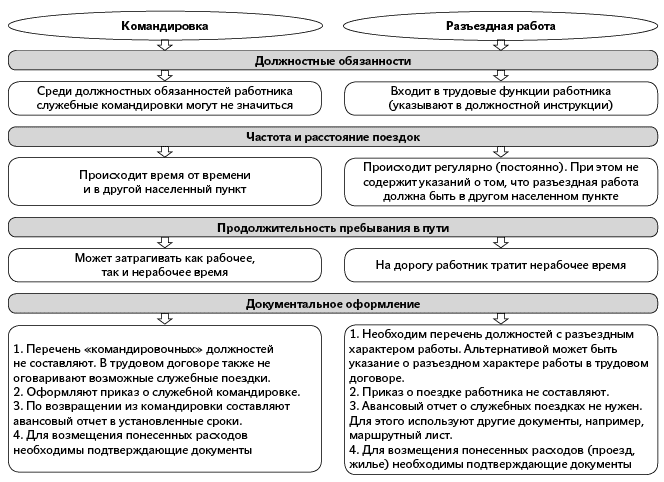

Для разъездного вида деятельности перечень специальностей в обязательном порядке прописывается в нормативных документах организации, в официальных коллективных соглашениях. На командировки данное правило не распространяется.

В официальном трудовом соглашении просто указывается, что работа не относится к категории разъездных. О том, что сотрудник обязан ездить в обычные единовременные командировки, в договоре прописывать не требуется.

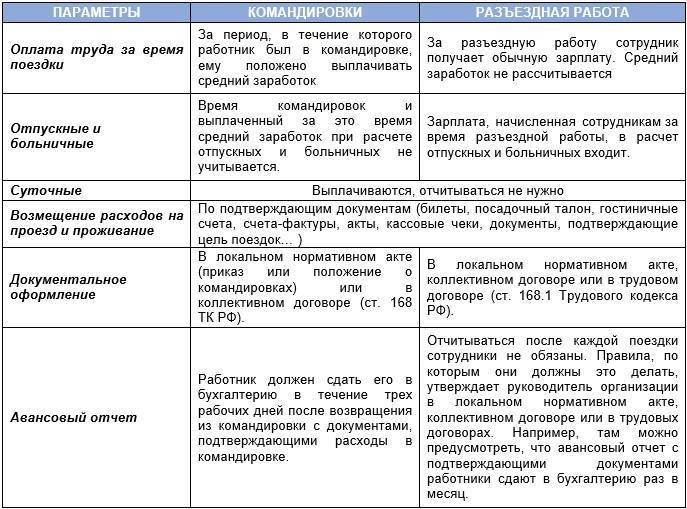

Отличия между двумя категориями деловых поездок заключаются также в особенностях оформления первичных документов:

- Для командировки по РФ составляется приказ, командировочное удостоверение и специальное служебное задание.

- Для служебных поездок подобные документы не нужны. Какие бумаги будут использованы в качестве подтверждающих понесенные траты, решать будет сам руководитель. Здесь вполне достаточно будет журнала учета поездок и маршрутного листа.

Основное различие между поездками такого плана заключается в предоставлении официального авансового отчета:

- Вернувшись из командировки сотрудник должен в трехдневный срок предоставить данный документ в отдел бухгалтерии;

- Сотрудники, устроенные на разъездной вид деятельности, могут не предоставлять отчет после каждой поездки.

Правила по отчетности во втором случае определяются исключительно руководителем и утверждаются в коллективном трудовом соглашении. Обычно в них прописывается, что авансовый отчет можно сдавать раз в месяц.

Перечисляем в положении документы, подтверждающие расходы

Транспортные расходы

Проезд сотрудника по территории нашей страны или за ее пределы, связанный с выполнением служебных поручений, всегда сопряжен с дополнительными расходами. Если планируется командировка по России, первоначальными затратами работодателя при отправке сотрудника в командировку будут расходы на проезд к месту назначения (при загранкомандировках расходы начинаются с оформления виз, загранпаспортов и т. д. — об этом поговорим отдельно).

Современные способы перемещения в пространстве достаточно разнообразны: поездами, самолетами, автобусами, такси. Кроме того, в качестве командировочного транспорта может выступать личный автомобиль сотрудника или арендованное ТС.

С привычными всем проездными документами все предельно просто: их оригиналы прикладываются к авансовому отчету, а стоимость проезда без труда включается в налоговые расходы. Однако современные реалии вносят корректировки и в этот всем понятный и привычный порядок учета транспортных командировочных расходов.

Стремительное внедрение в нашу жизнь электронных документов порождает разногласия между налогоплательщиками и налоговыми контролерами относительно признания на их основе расходов на перемещение сотрудников в служебных поездках.

Помочь при этом могут разъяснения чиновников. К примеру, в письме Минфина России от 19.06.2015 № 03-03-07/35548 сказано, что для документального подтверждения расходов на проезд при приобретении авиабилета в бездокументарной форме (электронного билета) достаточно посадочного талона и распечатанной багажной квитанции (маршрут-квитанции). Талон подтвердит перелет командированного сотрудника по указанному в электронном билете маршруту, а стоимость перелета обоснует маршрут-квитанция.

В письме от 09.10.2017 № 03-03-06/1/65743 чиновники Минфина уточнили, что распечатанный электронный посадочный талон, на котором отсутствует штамп о досмотре пассажира, не может подтверждать расходы на перелет. В этом случае факт перелета можно подтвердить справкой о перелете, выданной авиаперевозчиком или его представителем.

Как, по мнению Минфина, подтвердить расходы на перелет при отсутствии документов, см. .

О некоторых нюансах признания командировочных транспортных расходов читайте в материалах:

- «Можно ли учесть для прибыли оплату дня пути в командировку или из нее, если он приходится на выходной?»;

- «Можно ли учесть штраф за возврат билета?».

Расходы на проживание

Алгоритм возмещения расходов на проживание также должен найти отражение в положении о командировках (ст. 168 ТК РФ, пп. 11, 13, 14, 21 положения № 749)

Это имеет немаловажное значение для признания налоговых расходов, учитываемых при расчете налога на прибыль или УСН-налога: такая возможность возникает только при наличии подтверждающих документов (п. 1 ст

252, подп. 12 п. 1 ст. 264 НК РФ, письмо Минфина России от 03.03.2015 № 03-03-07/11015).

Для самого работника вопрос о компенсации расходов на проживание в служебной поездке тоже не безразличен: полученная им компенсация неподтвержденных расходов в суммах, превышающих установленные нормы, облагается НДФЛ (абз. 10 п. 3 ст. 217, ст. 210 НК РФ).

Варианты проживания работника в месте выполнения служебного поручения не менее разнообразны, чем виды используемого для служебных поездок транспорта. Самым простым в плане документального подтверждения расходов считается проживание в гостинице.

В этом случае достаточно представить в бухгалтерию работодателя бланк строгой отчетности из гостиницы (он должен соответствовать требованиям положения, утвержденного постановлением Правительства от 06.05.2008 № 359) или иной аналогичный документ (квитанцию к приходному кассовому ордеру по форме КО-1, кассовый чек).

Счет из гостиницы является БСО и в силу этого подтверждает расходы даже при отсутствии кассового чека. Против такого подхода не возражают чиновники Минфина России (письмо от 18.08.2010 № 03-03-06/1/556) и судьи (постановление ФАС Московского округа от 29.02.2008 № КА-А40/14043-07).

Если работодатель арендует жилье для командированного сотрудника и несет расходы на оплату аренды, признать такие расходы можно только за дни фактического проживания в нем сотрудника (письма Минфина России от 25.03.2010 № 03-03-06/1/178, УФНС России по г. Москве от 16.04.2010 № 16-15/040653@).

Об учете арендных командировочных расходов читайте в статье «Как признать в налоговом учете расходы на аренду квартиры для командированных работников?».

Оформление документов

Прежде всего, проверьте внутренние нормативные акты, в которых описан порядок организаций поездок. Мы рекомендуем оформить «Положение о разъездном характере работы» и прописать в нем:

- Перечень работ, профессий и должностей с разъездным характером работы. Наличие списка – обязательное требование, в соответствии с ч. 2 ст. 168.1 ТК РФ.

- Порядок планирования и согласования поездок с руководителем. Еженедельные или ежемесячные планы работы сотрудника позволят контролировать поездки и привлекать к ответственности за несогласованные передвижения.

- Предпочтительные и альтернативные виды транспорта. В зависимости от расстояния или транспортной доступности можно указать различные варианты (корпоративный, общественный), чтобы избежать необоснованных расходов и снизить риск аварий.

- Особенности взаимодействия и способы связи работника с руководителем во время поездки для контроля или учета рабочего времени (если отсутствует геолокация).

- Срок и порядок предоставления отчета о служебной поездке.

Также мы рекомендуем детализировать в Положении некоторые особенности поездок:

- Разъездной характер работы и работа в пути – разные понятия. Ваш сотрудник не трудится пока движется автомобиль, а просто перемещается между точками своей работы, и данный нюанс лучше задокументировать.

- Расстояние, не входящее в рабочее время, например, «170 км является временем до работы в пути». Если расстояние больше, превышение включается в рабочее время.

- Лимиты и перечень расходов, порядок согласования и компенсаций, документы для подтверждения затрат.

- Порядок определения возможности ежедневного возврата домой и расходов по найму жилья.

- Суточные при поездках на несколько дней.

В трудовом договоре разъездного сотрудника обязательно надо указать характер работы в соответствии со ст. 57 ТК РФ и определить территорию или расстояние. Например, «работнику устанавливается разъездной характер работы. Служебные поездки осуществляются по г. Москве и Московской области». Поездки на большее расстояние или за пределы региона будут считаться командировкой.

Четкость указанной территории имеет одно важное назначение. При несчастном случае в дороге и внеплановой проверке ГИТ надо будет доказать, что происшествие связано с производством

Если вы это докажете, сотрудник или его родственники получат все положенные льготы и компенсации из ФСС. Нетрудно догадаться, что Фонд старается не признавать подобные случаи производственными и не выплачивать компенсации. Поэтому наличие всех документов, полностью и правильно заполненных, – это защита и вас, и ваших сотрудников.

В завершении обратим внимание на одну деталь. Многие думают, что разъездной сотрудник по умолчанию является дистанционным

Но это не так. Если у вашего регионального представителя разъездной характер работы, но договор о дистанционном труде не заключен, вам придется:

- предоставлять человеку стационарное рабочее место, а, значит, открывать представительство в регионе, даже если его нет;

- проводить специальную оценку условий труда;

- решать вопрос, как обмениваться документами с сотрудником. Согласно ТК РФ, с дистанционными сотрудниками возможен электронный документооборот, а с обычными – нет.

Поэтому мы рекомендуем вам заключать с региональными разъездными представителями договоры о дистанционном труде, что существенно облегчит вам текущую работу.

Так или иначе деловой визит в другой город или регион – важнейшее событие. Он должен быть средством развития бизнеса, а не дополнительным риском. Значит, организовать его надо правильно. И тогда вы сможете правильно оформлять документы и уверенно отвечать на вопросы сотрудников, инспекторов ГИТ и суда, если до него дойдет дело.

Копирование и любая переработка материалов с сайта neohr.ru запрещены

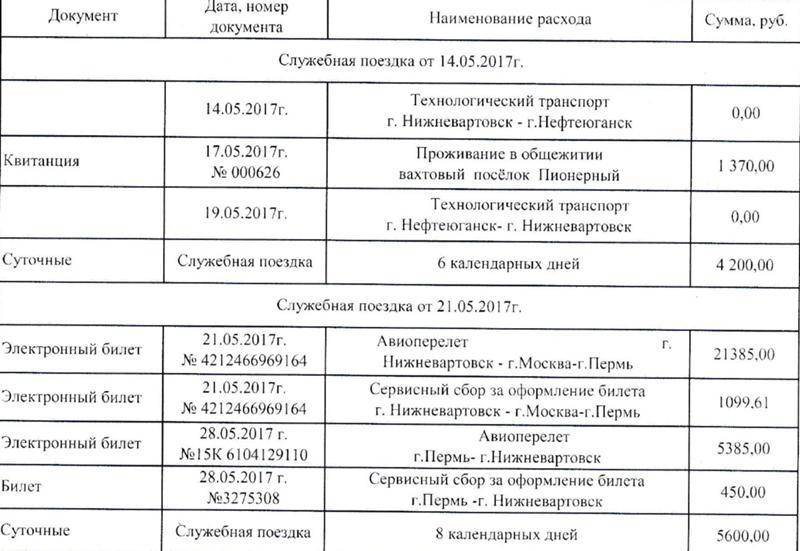

Отчет о командировке

Важная задача для командировочного — аккуратно собирать и хранить все документы, подтверждающие траты средств, связанные с организацией рабочей поездки. По возвращении в течение трех дней работник должен предоставить в бухгалтерию организации подробный авансовый отчет о поездке и денежных тратах, сведения о которых нужно доказать приложением подтверждающих документов. Авансовый отчет является документом строгой отчетности и выполняется на двустороннем бланке по форме № АО-1. На лицевой стороне бумаги указываются личные данные сотрудника, информация о поездке, выдаче средств и итоги проверки сведений уполномоченными лицами. На обороте содержатся конкретные сведения о тратах, даты, суммы и документы, подтверждающие операции.

Образец заполнения бланка авансового отчета

По существующим правилам, перед сдачей в бухгалтерию все документы (чеки, квитанции, билеты) следует аккуратно друг за другом наклеить на лист формата А4. Если сумма аванса была потрачена не полностью, остаток работник возвращает в кассу организации либо недостача может быть принудительно высчитана из его заработной платы. Если расход превысил сумму аванса, затрата может быть возмещена после одобрения руководства и согласования с главным бухгалтером организации.

Примеры для различных должностей и специальностей

Приведем формулировки целей командировок в распорядительных актах. Например, в командировку отправляется непосредственно директор ООО. В этом случае формируется не приказ, а распоряжение, формулировка выглядит следующим образом:

Какие могут быть причины отправиться в служебную поездку у человека на руководящей должности? Например, необходимо обеспечить участие в важных переговорах, необходимых для освоения новых рынков сбыта, поиска новых клиентов и т.д.

Цели могут быть сформулирован следующим образом:

- для участия в переговорах;

- для презентации продукта;

- для заключения договора поставки оборудования и т.д.

Менеджеру по продажам обычно задачи командировки описывают очень подробно. В приказе или распоряжении могут быть поставлены конкретные задачи (заключение договоров и соглашений, контрактов с заказчиками), определены количественные показатели (объем отгружаемой продукции). Это основные задачи, которые также могут быть разбиты на этапы: разработка плана встреч и его выполнение, посещение торговых объектов конкурентов и составление сравнительного исследования цен, ассортимента и других условий, анализа.

Инженеры на производстве также отправляются в командировки с вполне конкретными целями: обеспечение работы оборудования, установок и аппаратов, проверка их эффективности и показателей деятельности

Важно корректно и технически правильно обозначить задачи поездки, например:

- установка устройства или изделия;

- наладка его работы;

- обучение штата предприятия или филиала правилам работы на оборудовании;

- тестирование работы аппаратов;

- сервисное обслуживание или производство гарантийного ремонта;

- осуществление профилактических работ.

Распространенные цели юристов: участие в судебном заседании по рассмотрению гражданского дела. Юрист также может присутствовать на переговорах по заключению контрактов для оперативного анализа предлагаемых условий, в процессе заключения сделки, требующей нотариального оформления или государственной регистрации. Причину поездки также надо четко оговорить в приказе.

Определить необходимость оформления служебной поездки для работников с разъездным характером деятельности сложнее всего. Необходимо руководствоваться общими нормами ТК РФ и правилами локальных нормативных актов, должностными инструкциями. Например, поездка с целью ремонта автомобиля является служебной. Формулировка является аналогичной: для обеспечения выполнения ремонта транспортного средства.

Могут быть направлены в командировки и другие сотрудники, например, преподаватели: для участия в конференциях, проведения курса лекций по взаимному соглашению, организации практических занятий и т.д.

Главное — описать задачи конкретно, чтобы сотрудник мог профессионально и на должном уровне выполнить задание руководства и составить отчетные документы. Это необходимо и для оформления отчетности перед налоговой инспекцией, и для организации эффективной работы предприятия.

Распространенные примеры

Итак, разберемся, как указать цель командировки в командировочном удостоверении: примеры из списка могут подойти представителям самых разных профессий:

- заключение договора, подписание соглашения, достижение договоренностей о контракте (подписание предварительного договора);

- представление интересов на судебном заседании;

- ведение переговоров с контрагентами;

- присутствие на научной конференции и представление доклада;

- обмен опытом, прохождение обязательного обучения или курсов повышения квалификации.

План может быть представлен в отдельном документе.

Объемные задания могут быть разбиты на этапы. Например, если стоит задача провести проверку бухгалтерии филиала, ее выполнение будет состоять из таких операций, как:

- инвентаризация;

- проверка бухгалтерской и налоговой отчетности;

- проверка правил ведения бухгалтерской документации и т. д.

В этом случае оптимальным решением будет составление плана выполнения задания, как показывает образец плана командировки. Формулируя промежуточные задачи, учитывайте специфику деятельности работника, и укажите конкретные этапы и результаты их выполнения.

Подведем итоги

На многих предприятиях, включая и государственные учреждения, возникают такие ситуации, когда сотрудник должен отправиться в другой город (иное структурное подразделение), чтобы выполнить определенную задачу. К примеру, в школе служебной командировкой будет сопровождение детей на олимпиаду, конкурс, исследовательскую конференцию.

Директор школы издает приказ о направлении педагога в командировку, формирует для него служебное задание. Работник после приема сдает в бухгалтерию проездные документы (автобусные и железнодорожные билеты, чеки за оплату проживания в гостинице). Помимо возмещения таких расходов сотруднику выплачиваются суточные, размер которых устанавливается локальными актами образовательной организации.

Существует перечень специальностей, которые связаны с постоянным выполнением работы разъездного вида. Они должны быть перечислены в локальных документах организации, доведены до сведения работника при его трудоустройстве.

Основным отличием служебной командировки является выдача руководителем компании служебного задания, необходимость предоставления детального отчета по его выполнению. Продолжительность поездки зависит от сложности поручения, а также от климатических условий, удаленности населенного пункта от центрального региона, инфраструктуры.