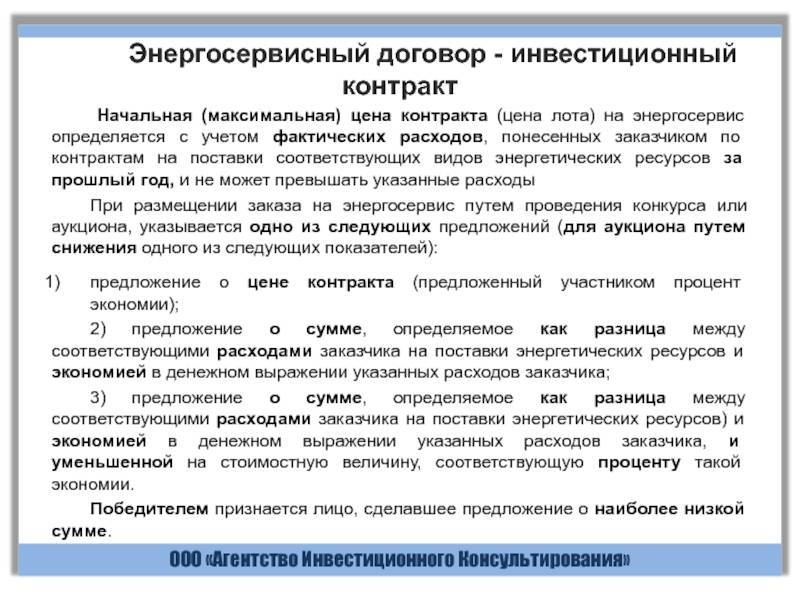

Стабильность налоговых условий для инвестора.

На срок действия СПИК ст. 18.4 Закона № 488-ФЗ и п. 4.1 ст. 5 НК РФ гарантируется стабильность условий ведения хозяйственной деятельности для инвестора, под чем подразумевается следующее. Положения актов законодательства о налогах и сборах в части увеличения и (или) отмены пониженных налоговых ставок, предусмотренных для налогоплательщиков – участников СПИК, и (или) в части отмены или изменения условий предоставления налоговых льгот и иных преференций (включая особый порядок и сроки уплаты, порядок исчисления налогов и сборов), установленных для таких налогоплательщиков, не применяются в отношении указанных налогоплательщиков до наступления наиболее ранней из следующих дат:

1) даты утраты налогоплательщиком статуса участника СПИК;

2) даты окончания сроков действия налоговых ставок, налоговых льгот, порядка исчисления налогов, порядка и сроков уплаты налогов, установленных на дату заключения контракта, если указанные даты наступают ранее даты утраты статуса налогоплательщика – участника СПИК.

Вышеобозначенные гарантии распространяются на акты законодательства о налогах и сборах в части налогов на прибыль и на имущество организаций, транспортного и земельного налогов и применяются при условии соответствующей оговорки в СПИК.

Как полагает Минфин (Письмо от 10.08.2017 № 03-03-05/51254), исходя из смысла ст. 5 НК РФ и ее задачи – обеспечить стабильность налоговых условий исполнения СПИК на весь срок его реализации – вопрос о неприменении норм, ухудшающих положение налогоплательщиков – участников СПИК, необходимо решать для каждого такого контракта в отдельности, с учетом даты его заключения. В частности, норма о неприменении отдельных положений актов законодательства о налогах и сборах, установленная п. 4.1 ст. 5 НК РФ, действует для каждого СПИК в отношении актов, принятых после его заключения и ухудшающих положение соответствующего участника по сравнению с состоянием на дату вступления в силу такого контракта с этим налогоплательщиком.

* * *

В результате обособления участников СПИК в специальную категорию налогоплательщиков правовые нормы по поощрению их деятельности стали компактнее, проще и понятнее. Само по себе совмещение в Налоговом кодексе льгот как налогового, так и инвестиционного характера создает затруднения в толковании норм. Особенно страдали участники СПИК, регулирование деятельности которых производилось главным образом путем ссылок и оговорок. С 2020 года данная методологическая уязвимость в НК РФ устранена, что на фоне отмены ограничения по сумме проекта и сроков льготирования позволит увеличить число лиц, заинтересованных в получении статуса участника СПИК

До 13.08.2019 регулирование СПИК осуществлялось в соответствии со ст. 16 Закона № 488-ФЗ. Нормы данной статьи продолжают распространяться на СПИК, действующие на 13.08.2019.

Перечень современных технологий утверждается Правительством РФ.

Участниками СПИК признаются также лица, которые подлежат автоматическому включению уполномоченным органом в реестр в порядке, установленном п. 2 ст. 25.16 НК РФ.

Пониженные ставки по налогу на прибыль, подлежащему зачислению в бюджеты субъектов РФ, установленные для организаций, заключивших СПИК без участия Российской Федерации до 01.01.2019, действуют до налогового периода, в котором действие контракта прекращено либо он расторгнут (п. 6 ст. 3 Закона № 269-ФЗ, Письмо Минфина России от 07.08.2019 № 03-03-05/59410).

Порядок расчета совокупного объема расходов и недополученных доходов бюджетов, образующихся в связи с применением мер стимулирования, устанавливается методикой, указанной в п. 8 ч. 2 ст. 18.3 Закона № 488-ФЗ.

Право на использование льгот к базе от деятельности, осуществляемой в рамках СПИК, распространяется на участников, заключивших контракт с 02.09.2019 (даты вступления в силу Закона № 269-ФЗ), а также с 01.01.2017 до 02.09.2019, если он в качестве меры стимулирования предусматривает льготу по налогу на прибыль.

Резюме

Конкретные правила заключения спецконтрактов регламентированы одноименным нормативным актом, утвержденным Правительством Российской Федерации в июле 2015 г. (если быть точнее – постановлением № 708 от 16.07.2015 с последующими изменениями).

Выдержки из него здесь не приводятся ввиду необъятности – для рядового обывателя – акта и принципиальной невозможности втиснуть его содержимое в разумные рамки, очерченные объемом статьи.

В случае положительных комментариев и выраженной читательской заинтересованности эта тема может быть детальнее раскрыта в следующих публикациях.

Тем же нормативным актом утверждена и типовая форма спецконтракта (более тридцати страниц формата А4 в оригинале).

Ее мы, разумеется, тоже опускаем во избежание засорения публикации бессмысленными для большинства читателей результатами нормотворчества в очень узкой сфере.

Желающие легко смогут отыскать нужные документы и формы в виртуальных базах нормативных актов по указанным выше реквизитам.

На этом пока все. Верным читателям – удачных инвестиций!

Мне нравитсяНе нравится

О специфике налогообложения

В рамках инвестиционного контракта могут быть предусмотрены дополнительные обременения в пользу органов государственной власти и органов местного самоуправления. Можно ли учесть соответствующие расходы при налогообложении прибыли, если без несения данных затрат участник контракта не может осуществить строительство инвестиционного объекта? В Письме Минфина России от 10.04.2015 N 03-03-06/4/20451 на этот счет сказано, что гл. 25 НК РФ не вводит отраслевые особенности обложения налогом на прибыль доходов и расходов, возникающих в ходе строительства объектов недвижимости. Вследствие этого для указанных налогоплательщиков применяется общий порядок отражения в целях налогообложения прибыли доходов и расходов.

Если в рамках инвестиционного контракта на строительство объекта недвижимости предусмотрены дополнительные обременения в пользу органов государственной власти и органов местного самоуправления, а со стороны данных органов возникают обязательства (в виде предоставления прав на необходимый для строительства земельный участок, разрешения на строительство), то указанные расходы капитального характера можно рассматривать как экономически обоснованные расходы по выполнению работ (оказанию услуг). Заметим, чиновники указывают на капитальный характер расходов по выполнению требований органов власти, поэтому, как и в бухгалтерском учете, для целей налогообложения соответствующие суммы следует капитализировать в стоимости амортизируемого в целях налогообложения имущества (зданий, сооружений).

Сказанное подтверждается Письмом Минфина России от 04.02.2015 N 03-03-06/1/4371. В нем отмечено, что при определении налоговой базы по налогу на прибыль не учитываются расходы по приобретению и (или) созданию амортизируемого имущества (п. 5 ст. 270 НК РФ). С учетом этого дополнительные расходы инвестора, связанные с наличием в инвестиционном контракте дополнительных обременений, как расходы капитального характера формируют первоначальную стоимость объекта строительства.

В названном разъяснении также рассмотрена ситуация, когда в ходе строительства по условиям инвестиционного контракта у застройщиков (заказчиков, инвесторов) помимо непосредственно строительства объектов жилого и нежилого фонда возникает обязанность по строительству или финансированию дополнительных объектов социальной и коммунальной инфраструктуры, а также инженерных сетей для нужд государственных или муниципальных органов власти, в чьем ведении находятся земельные участки, отчуждаемые под строительство. В силу того что осуществление инвестором подобных дополнительных расходов непосредственно вытекает из условий инвестиционного контракта и связано с деятельностью организации, направленной на получение дохода, эти расходы в целях налогообложения прибыли признаются экономически обоснованными. Неоднозначность суждения состоит в том, что на инвестора по условиям контракта может быть возложена обязанность по безвозмездной передаче объектов социальной и коммунальной инфраструктуры органам государственной власти и органам местного самоуправления.

В подобной ситуации стороны контракта друг другу должны и переданное по договору имущество исходя из сущности такого договора не может считаться безвозмездно переданным: взамен органы власти осуществляют встречные действия, в том числе путем предоставления прав на необходимый для строительства земельный участок и разрешения на строительство. В связи с этим расходы на возведение объектов социальной и коммунальной инфраструктуры для органов власти могут быть признаны экономически обоснованными, учитываемыми при налогообложении прибыли.

Ю.А.Васильев

Д. э. н.,

генеральный директор

КГ “Аюдар”

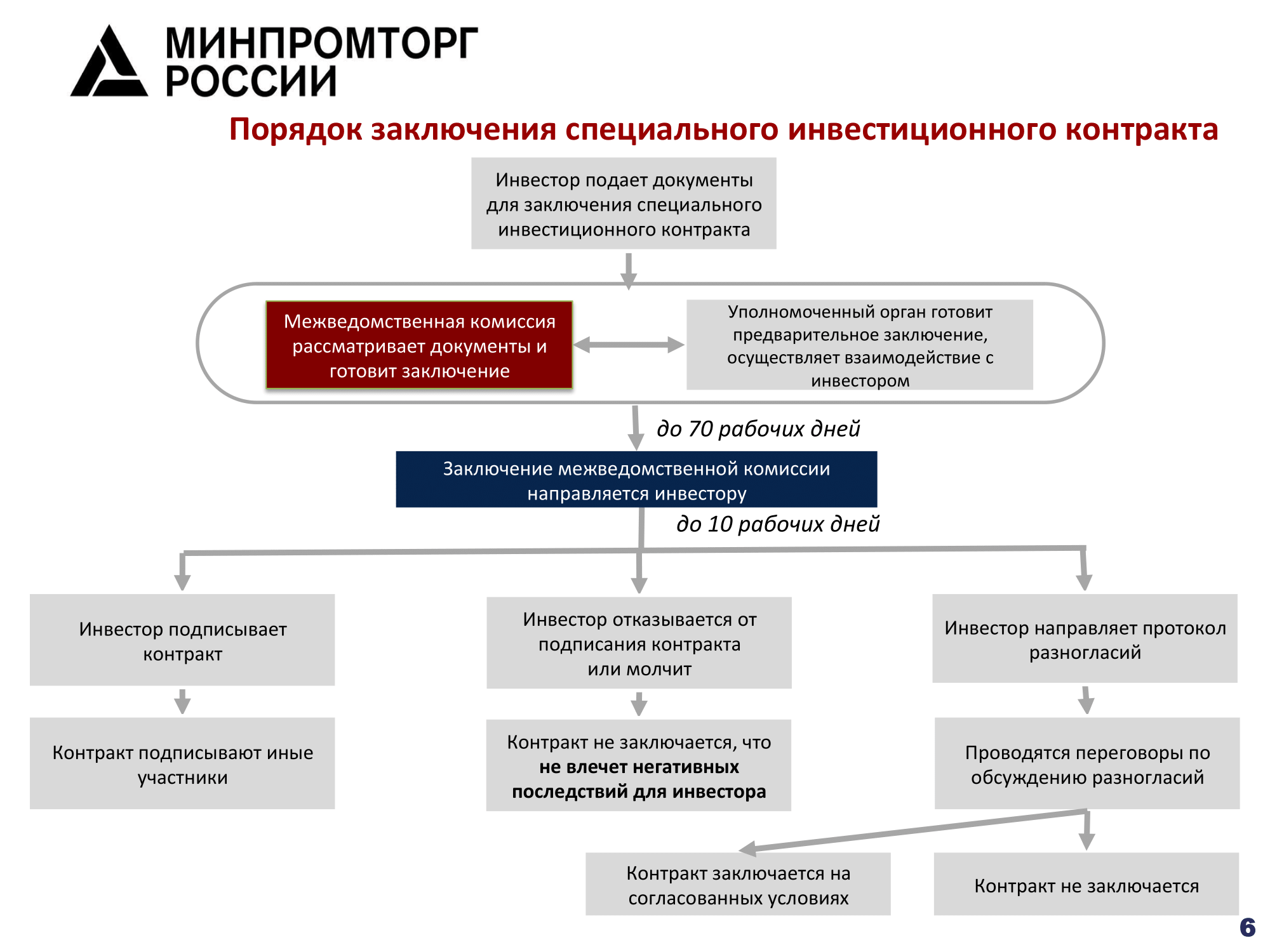

Порядок заключения СПИК

Для того чтобы заключить специальный ИК по новым требованиям в 2020 году, инвестор должен предоставить заявку и перечень вышеуказанных документов. Также для принятия положительного решения в пользу заявителя документацию можно дополнить планируемыми показателями результативности, такими, как:

- объем произведенных товаров, выраженный в денежном эквиваленте;

- перечень применяемых в производстве технологий;

- показатели налоговых отчислений;

- стоимость материально-технической базы;

- количество создаваемых рабочих мест.

Предварительное решение о заключении ИК принимается в течение 30 рабочих дней с даты подачи заявки. В ходе проверки комиссия рассматривает заявку и детальный бизнес-план инвестора. Все изменения вносятся только с согласования заявителя. Окончательный результат объявляется через 60 рабочих дней с даты подачи заявки. Если у заявителя и комиссии возникли несоответствия и разногласия, то вкладчику направляется отчет о разногласиях в течение 10 рабочих дней. Все действия от имени заявителя может совершать только то лицо, чья подпись стоит в заявлении на заключение ИК.

Условия соглашения

Инвестор и заказчик обсуждают подробности будущего проекта и выясняют абсолютно все аспекты будущей деятельности. Им необходимо прийти к соглашению, которое бы устраивало обе стороны.

Передача денег заказчику обязательно оформляется документально. Это способствует увеличению надежности сделки, ее правомерности и прозрачности. Документальное подтверждение уменьшает риск потери средств для инвестора и дает возможность урегулировать спорные вопросы, в том числе и в суде. Средства передаются в собственность или в управление, что не имеет существенного значения. Общий механизм подразумевает сам факт займа заказчиком у инвестора с любой формой последующего использования средств. Процесс передачи денег может происходить следующими способами:

- После подписания договора инвестор сразу передает необходимую сумму оговоренным способом.

- Средства поступают заказчику частями. Такой вариант приемлем для обеих сторон, если: Деньги заказчику нужны постепенно, в течение некоторого промежутка времени.

- Доверие сторон друг к другу не на самом высоком уровне и инвестор хочет перестраховаться.

Полученные деньги заказчик вкладывает в проект и самостоятельно следит за всеми происходящими процессами, а также суммами затрат и прибыли. В определенную дату, о которой обе стороны договариваются заранее, заказчик возвращает инвестору его вознаграждение за вложение средств.

Проценты инвестор может получать двумя способами:

- Фиксированной суммой. Результат инвестиционного проекта не влияет на сумму, которую получит инвестор – она представляет собой фиксированную и неизменную цифру. Выплаты должны совершаться точно в оговоренные даты. Небольшие поправки могут быть внесены только с согласия обоих сторон.

- Часть от прибыли. Суммы таких выплат, как правило, приблизительны. При долгосрочных вложениях точную цифру назвать достаточно сложно. Стороны отталкиваются от средних значений ожидаемой доходности и устанавливают процент от фактически полученных денег. Многие инвесторы стараются избегать таких договоренностей, потому что возникает некоторая неопределенность. Заказчики, наоборот, привержены к заключению именно таких контрактов, потому что это дает возможность учитывать неожиданные изменения в макроэкономике, инфляцию и другие непредвиденные обстоятельства.

Способ выплаты вознаграждения оговаривается заранее и обязательно уточняется в договоре, во избежание любых недоразумений.

Актуальная ситуация в России

Формат специальных инвестконтрактов становится популярным среди инвесторов из различных промышленных и производственных отраслей. В России существуют 10 действующих СПИК.

Государственный проект такой модели инвестиций привлекает все больше частных ресурсов в промышленную и производственную национальные сферы.

Законодательная и исполнительная базы, регулирующие СПИК, постоянно совершенствуются. В настоящий момент готовятся нормативы, действие которых направлено на расширение списка потенциальных инвесторов, на рассмотрение нового порядка изучения предложений по инвестициям, на расширение временного диапазона действия соглашений, на упрощение правил налогообложения. С сайта goscontract.info

Общие понятия

Договор об инвестиционной деятельности подтверждает взаимоотношения между инвестором и заказчиком, а также определяет их права и обязанности. Равноправными участниками договора являются заказчик и инвестор. При этом, заказчиком считается тот, кто ведет проект. Обычно это руководитель предприятия или организации, деятельность которой нуждается в инвестициях. Именно он берет на себя всю ответственность за полученные денежные средства. Сторона заказчика обязана выполнять все пункты договора и подтверждает это своей подписью. За результат операции инвестирования и всю финансовую деятельность несет ответственность заказчик.

Стороной инвестора может выступать как юридическое, так и физическое лицо. Он дает свои средства в управление и ожидает получить условленную прибыль. Со стороны инвестора в документе могут быть прописаны требования к возможным рискам или просадкам. С другой стороны, инвестиционный договор может содержать пункт об обязательстве инвестора не вмешиваться в ход финансовой деятельности до конца обусловленного срока.

Некоторые сферы деятельности могут учитывать в документе и третью сторону, например, подрядчика или инвестиционного агента. Например, такой сферой является строительство. Агент, как правило, получает процент от суммы, на которую заключается сделка, и способствует поиску инвесторов и заключению новых договоров. Но для заказчика это достаточно выгодный вариант, так как комиссионные очень малы, по сравнению с суммами контрактов.

Инвестиционный договор подразумевает получение выгоды всеми сторонами: инвестор увеличивает свой капитал, а заказчик, как правило, получает выполненный проект и вознаграждение. Источником прибыли является деятельность проекта.

Типовой и специальный контракт

- Инвесторами

- Физическими и юридическими лицами, а также группой лиц, действующих на основании договора о ведении совместной деятельности

- Органами государственной власти

- Иностранными контрагентами (физлицами, юрлицами)

- Муниципальными образованиями.

- Подрядчиками (юрлицами, физлицами, выполняющими конкретные задачи согласно условиям договора)

- Заказчиками (физлицами, юрлицами, которые будут контролировать и реализовывать проект)

- Пользователями (физлицами, организациями, муниципалитетами, сообществами, странами, для кого создаются объекты инвестиционного договора).

Объектами инвестиционного контракта выступает любое имущество (в том числе здания и сооружения), которое либо создается с нуля, либо модернизируется. Инвестиции идут на строительство и реконструкцию объектов, закупку техники, оборудования, расходных материалов, на НИОКР (научно-исследовательские и опытно-конструкторские работы) и НМА (нематериальные активы) и так далее.

Далее мы поговорим о новой инициативе/новом инструменте, который вводит правительство Российской федерации для стимулирования развития, создания и модернизации промышленного производства на территории нашей страны. Речь идёт о специальном инвестиционном контракте.

Со стороны государства гарантируется всесторонняя поддержка и налоговые льготы, инвестор же обязуется выполнять специальные условия. В большинстве случаев СПИК позволяют инвестору стать монополистом в своей деятельности.

- Освоение инновационного производства, не имеющего аналогов на территории страны

- Производство или модернизация производства промышленных товаров

- Разработка инновационных технологий, а также внедрение уже имеющихся в существующее производство

В чем суть? Заключение данного контракта должно подстегнуть рост промышленного производства в стране путем предоставления инвесторам всевозможных льгот, преференций, гарантий на надежное и стабильное ведение бизнеса, при условии выполнения с их стороны заранее оговоренных обязательств.

Какие преимущества несёт заключение специальных инвестиционных контрактов для государства и для инвестора?

- общий рост промышленного производства/сопутствующей промышленной инфраструктуры

- развитие и модернизация стратегических отраслей промышленности

- создание инновационных производств/производство высокотехнологичных товаров

- локализация промышленного производства на территории страны

- внедрение и освоение новых технологий.

- налоговые и таможенные льготы

- гарантии на наличие стабильных условий для ведения бизнеса/защита от неблагоприятных изменений в законодательстве страны

- льготные условия аренды государственного имущества/сниженная арендная плата

- иные льготы и преференции, прописанные в законодательстве.

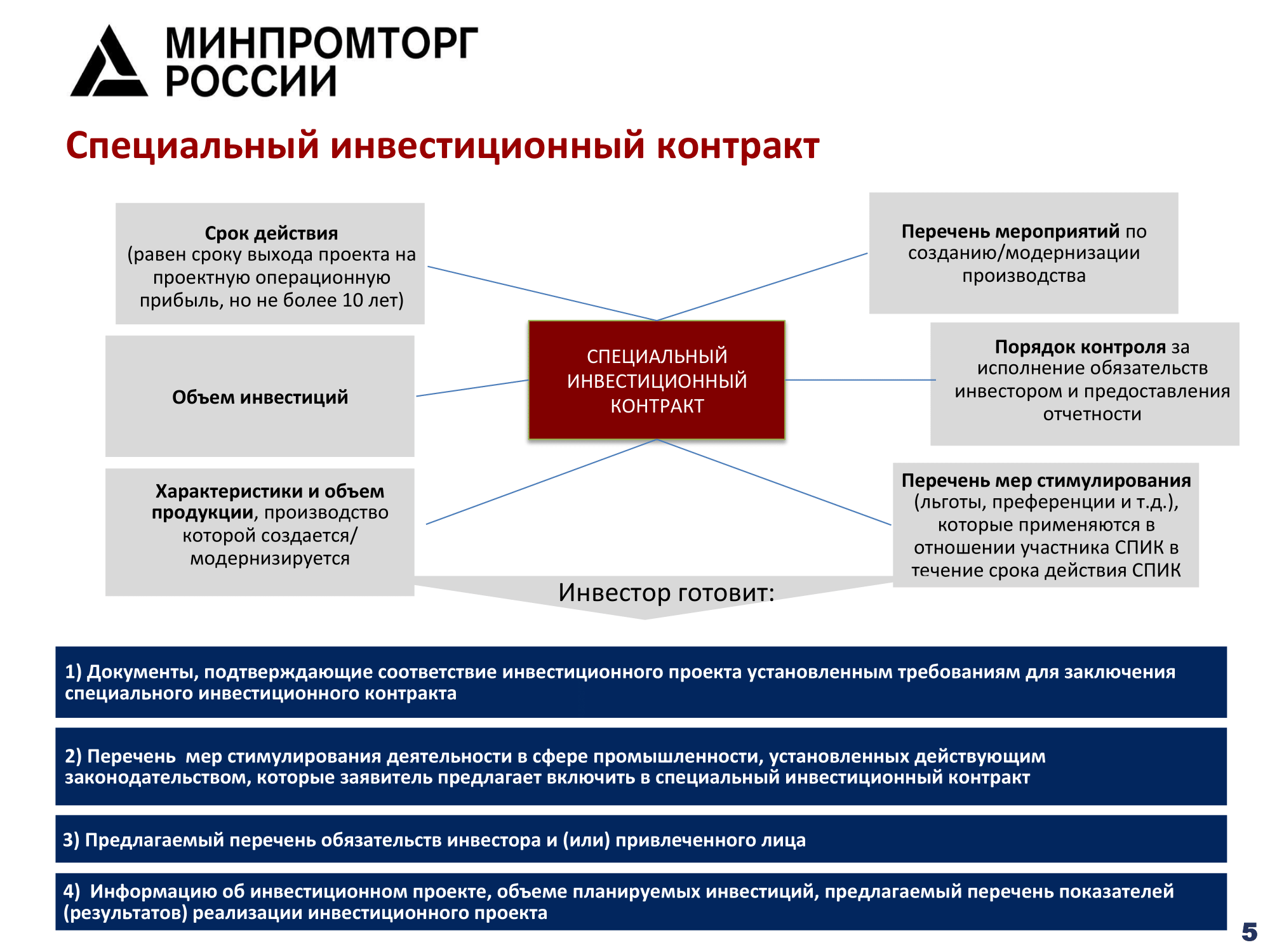

- объем инвестиций со стороны инвестора

- срок действия контракта

- перечень и характеристики производимой продукции

- перечень шагов по созданию производства либо модернизации действующего

- список предусмотренных льгот и преференций для инвесторов

- порядок контроля над исполнением инвестором взятых на себя обязательств/порядок предоставления отчетности и т.п.

Что необходимо инвестору для заключения специального инвестиционного контракта с государством или его региональным субъектом?

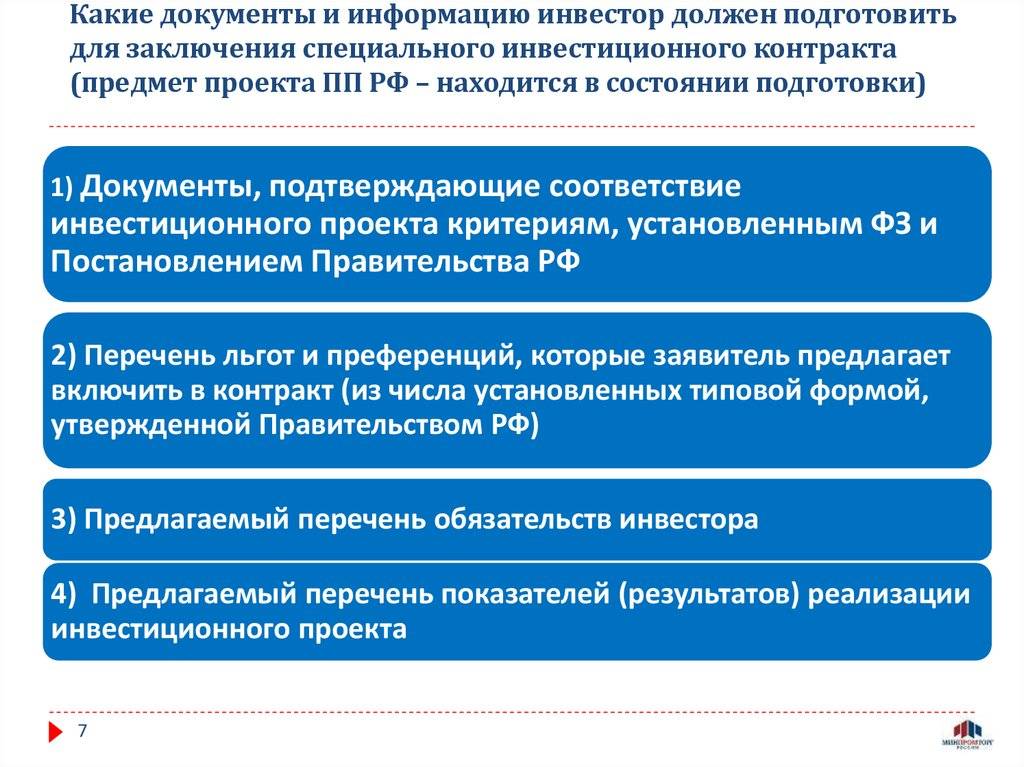

- описание результатов и выгод, которые способен дать предлагаемый к реализаций (инвестиционный проект

- обязательства, которые инвестор может на себя взять

- льготы, которые инвестор желает получить из числа установленных законодательством

- документарное подтверждение соответствия предлагаемого инвестиционного проекта тем критериям, которые установлены в федеральном законе и постановлении правительств РФ.

Расторжение

Часто договор включает приложения, описывающие этапы создания объекта. Стороны договора могут расторгнуть контракт в силу причин, которые в обязательном порядке указываются в документе. Причиной может стать невозможность достижения результата, отсутствие возможностей для осуществления конкретной деятельности.

Потерпевшая сторона имеет право на возмещение ущерба в полном объеме, если иное не оговорено в условиях контракта либо законе.

Понесенные убытки состоят из реального ущерба и упущенной выгоды. Размер понесенных убытков регламентирован . Реальный ущерб состоит как из фактически понесенных затрат так и из расходов необходимых на восстановление нарушенного права.

Существенные условия СПИК

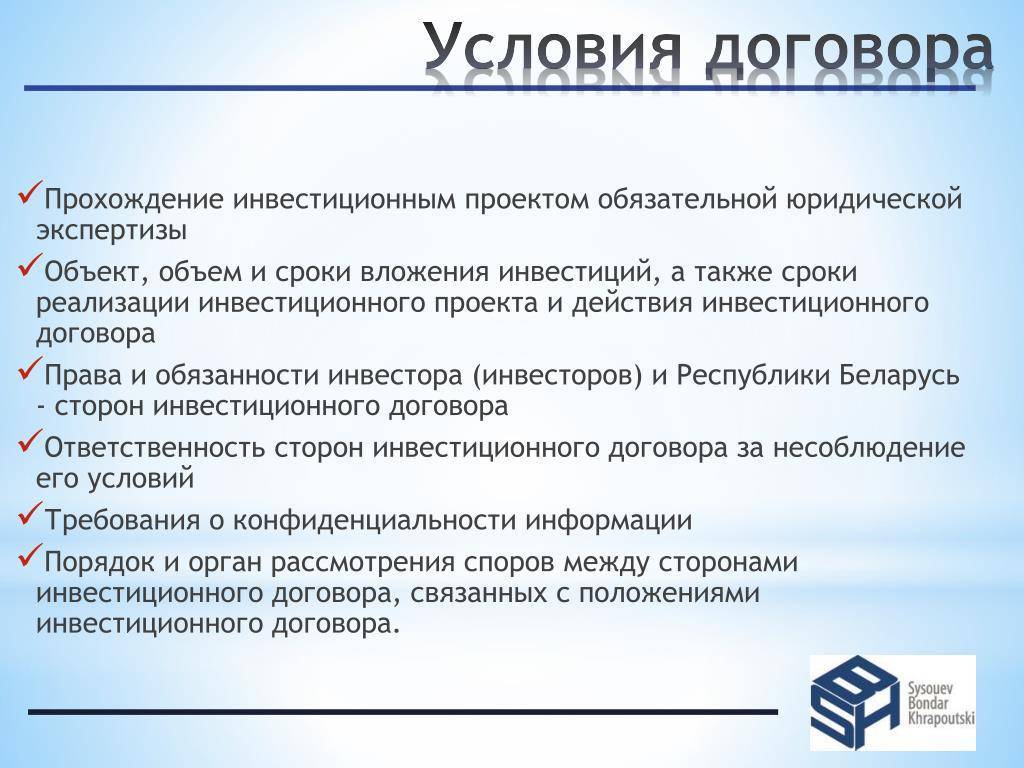

Регламент заключения специальных инвестиционных контрактов указан в 488-ФЗ. Сведения, которые необходимо внести в СПИК, закреплены ст. 16 488-ФЗ.

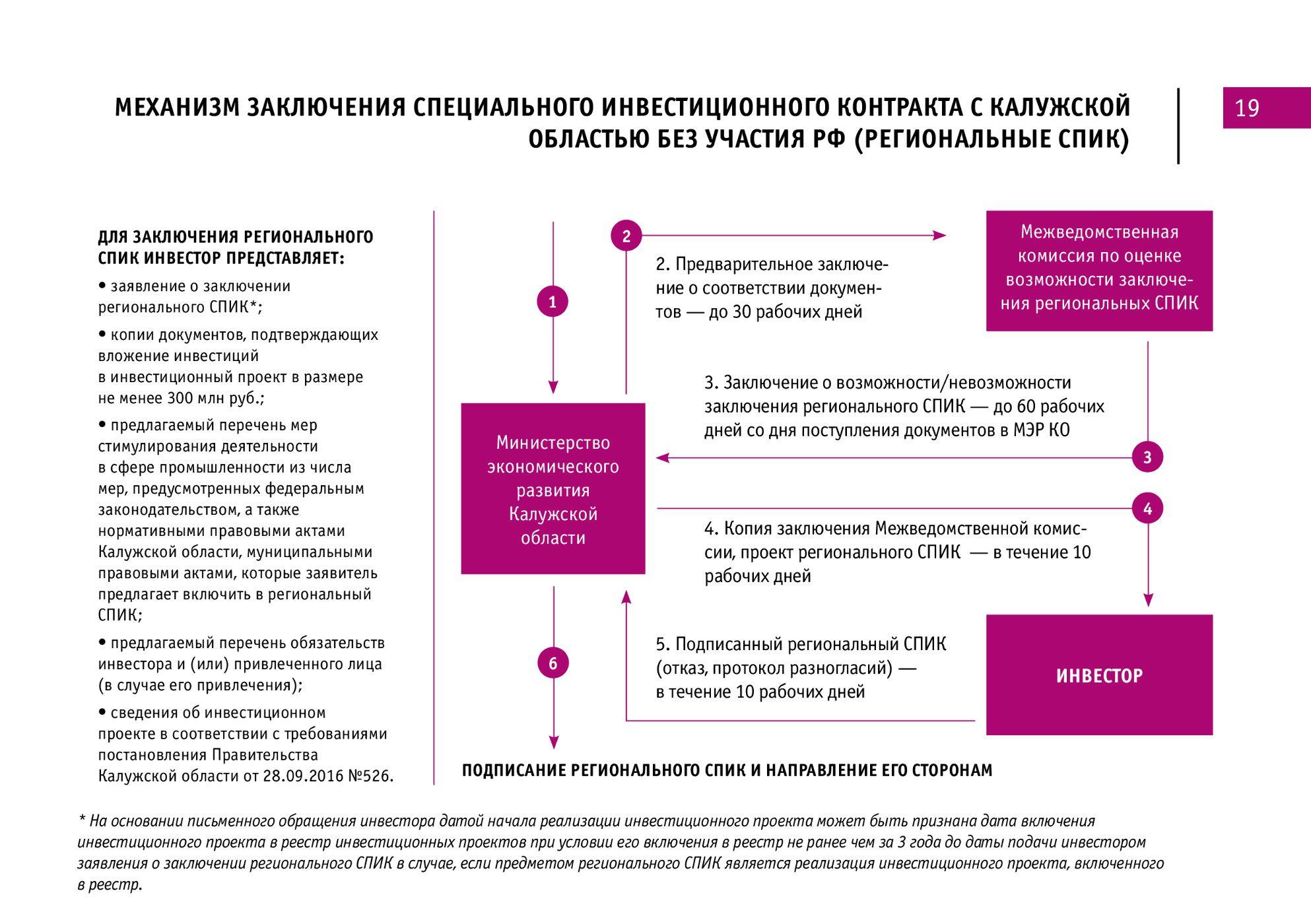

Договор может заключаться только между государством (субъектом или муниципальным образованием) и вкладчиком. При заключении СПИК он обязан предоставить подтвердительную документацию о том, что объем вложенных в проект инвестиций составляет не менее 750 миллионов рублей.

Подавая заявку, заявитель в качестве приложения к ней должен подготовить следующий пакет документов:

- копии, иллюстрирующие фактический объем вложений в проект (нотариально заверенные);

- расчетный перечень мероприятий по стимулированию планируемых к использованию в ходе реализации ИК;

- перечень обязательств инвестора, которые необходимо исполнить в течение срока действия СПИК;

- сведения о технических и технологических характеристиках планируемой к созданию продукции;

- ежегодная финотчетность предприятия;

- документы, указывающие на приобретение, аренду земли на длительный срок;

- разрешение на строительство, модернизацию зданий и сооружений;

- детальный план разработки.

Объем инвестиций по СПИК должен превышать 3 миллиарда рублей. Инвестором может выступать только налоговый резидент РФ. Страна-изготовитель производимой продукции также должна быть РФ.

В СПИК должны быть включены отлагательные условия, согласно которым поставка по договору не может превышать 30 % от общего произведенного количества продукции. За нарушение данного условия предполагается ответственность в размере 50 % от величины такого превышения.

Производитель обязан публиковать отчет об объеме поставок в ЕИС. Обоснованность выполненных работ по инвестиционному контракту проверяют уполномоченные органы исполнительной власти путем изучения опубликованных поставщиком-инвестором отчетов. После проведения проверки орган готовит заключение о выполнении (невыполнении) вкладчиком указанных в СПИК обязательств и об эффективности и результативности реализации целей договора.

СПИК — это долговременный договор, который заключается на длительный срок (до 10 лет). Минимальный срок действия контракта — 5 лет.

Ключевые моменты

Каким бы выгодным вам не казалось будущее вложение средств, лучше не торопиться и следовать основным правилам:

Не верьте словам – требуйте документы. Это касается как документов физического или юридического лица, с которым вы составляете договор инвестирования, так и ваших взаимных обязательств. Все должно быть задокументировано.

Консультируйтесь со специалистами. Привлекайте юристов для изучения составленного договора и правильной формулировки тех аспектов, которые вы хотите в него включить. Полезными также могут официальные организации, способные помочь проверить репутацию или кредитную историю интересующего субъекта.

Учитывайте детали

Важно абсолютно все – от сроков и стоимости до решения проблемных ситуаций, которых может и не быть. Все моменты должны быть измеряемы и доказуемы, никаких абстрактных или спорных формулировок

Используйте даты, цифры, сравнительные соотношения.

Включайте в инвестиционный договор пункты о различных результатах окончания проекта. Опишите условия, на которых вы расстанетесь с заказчиком в случае успеха и в случае негативного исхода. Классификация инвестиционных договоров и их правильная структура законодательством не предусмотрены. Единственное, что дает сторонам право контролировать действия друг друга – это пункты договора. Чем больше требований будет написано – тем лучше.

Защита законодательством. Вы можете обезопасить себя от купленных судей или несправедливого разрешения спора, если дело будет рассматривать суд зарубежных стран. Этот момент можно указать в договоре. За границей договор инвестирования рассматривается на основании закона, а не «по знакомству».

Правильная структура финансирования. Определитесь с бонусом, который вы получите – это будут только денежные средства или же доля в компании. Свои преимущества и недостатки есть в каждом варианте.

Инвестиционный договор – не просто письменное оформление договоренностей. Это документ, регламентирующий границы прав и требования к обязанностям двух партнеров. Инвестиционный договор должен быть составлен после тщательного изучения всех документов и информации, имеющих отношение к делу. Только четкая формулировка прав и обязанностей может привести к успешному результату и качественному процессу исполнения.

Существенные условия СПИК и ИК, предусматривающего встречные обязательства

Правительство позволяет определенному поставщику выступать единственным по СПИК при соблюдении следующих условий:

- СПИК заключен РФ (субъектом или муниципальным образованием);

- объем инвестиций по СПИК (в создание, модернизацию, освоение продукции) превышает 3 млрд руб.;

- в качестве производителя выступает российское юридическое лицо;

- страной происхождения такой продукции является РФ;

- наличие в СПИК отлагательных условий (поставки по СПИК не должны превышать 30 % от всего производимого количества данного товара, ответственность за нарушения данного требования в размере 50 % стоимости такого превышения, обязанность производителя формировать отчет в единой информационной системе об объеме поставок).

Требования к ИК поставщика-инвестора предусмотрены ст. 111.4 44-ФЗ:

- возложение на поставщика-инвестора обязанности по созданию, модернизации и (или) освоению производства определенного товара в РФ;

- срок действия договора не более 10 лет;

- минимальный объем инвестиций в создание, модернизацию, освоение производства не менее 1 млрд руб.;

- страной происхождения товара, являющегося предметом заказа, должна являться РФ.

Обоснованность выполненных работ по инвестиционному контракту проверяется органом исполнительной власти на основе изучения отчетов производителя; впоследствии выдаются заключения о выполнении или невыполнении инвестором обязательств, о достижении (полном, частичном) целей ИК.

Инвестиционный контракт в строительстве, фармацевтической, лесной, медицинской и иных отраслях можно создать на основе типовой формы ИК.

Что такое специальный инвестиционный контракт?

Правовое регулирование специального инвестиционного контракта базируется на нормах гл. 2.1 Федерального закона от 31.12.2014 № 488-ФЗ «О промышленной политике в Российской Федерации» (далее – Закон № 488-ФЗ).

Участниками специального инвестиционного контракта (далее – СПИК) выступают, с одной стороны, инвестор, с другой – совместно Российская Федерация, субъект РФ и муниципальное образование. Инвестор обязуется, вложив в проект собственные и (или) привлеченные средства, в предусмотренный СПИК срок реализовать инвестиционный проект по внедрению (разработке и внедрению) технологии, применение которой позволяет осуществлять производство промышленной продукции, конкурентоспособной на мировом уровне. Освоение серийного производства промышленной продукции на основе указанной технологии должно осуществляться на территории РФ, и (или) на континентальном шельфе РФ, и (или) в исключительной экономической зоне РФ. Вторая сторона контракта – Российская Федерация, субъект РФ и муниципальное образование – обязуется в пределах своих полномочий в течение срока действия СПИК обеспечивать стабильность условий ведения хозяйственной деятельности для инвестора и применять меры стимулирования деятельности в сфере промышленности, предусмотренные СПИК в соответствии с действующим законодательством.

Таким образом, СПИК – это сделка, в результате которой инвестор приобретает налоговые преференции и другие меры государственной поддержки в обмен на обязательство произвести конкурентоспособную промышленную продукцию. СПИК заключается по результатам проведения открытого или закрытого конкурсного отбора. Лицо приобретает статус налогоплательщика – участника СПИК со дня включения сведений о заключении СПИК в реестр, указанный в п. 7.3 ч. 1 ст. 6 Закона № 488-ФЗ.

Для использования льгот в качестве участника СПИК нельзя быть:

участником консолидированной группы налогоплательщиков;

резидентом особой экономической зоны любого типа или территории опережающего социально-экономического развития;

участником (правопреемником участника) регионального инвестиционного проекта;

участником свободной экономической зоны и (или) резидентом свободного порта Владивосток;

налогоплательщиком, применяющим специальные налоговые режимы.

В случае прекращения действия СПИК инвестор утрачивает статус налогоплательщика – участника СПИК со дня прекращения действия контракта, при расторжении СПИК – со дня включения сведений о его расторжении в реестр.

В случае расторжения СПИК в результате невыполнения или ненадлежащего выполнения принятых обязательств налоги, не уплаченные в связи с применением пониженных налоговых ставок, подлежат доначислению и уплате в бюджет. В частности, в силу п. 4 ст. 284.9 НК РФ исчисление налога на прибыль производится без учета применения пониженных налоговых ставок за весь период реализации инвестиционного проекта, в отношении которого заключен СПИК. Исчисленная сумма налога подлежит уплате по истечении отчетного или налогового периода, в котором СПИК был расторгнут, не позднее сроков, установленных для уплаты авансовых платежей за отчетный период или налога за налоговый период.

Новации законодательства о СПИК.

Федеральным законом от 02.08.2019 № 269-ФЗ (далее – Закон № 269-ФЗ) путем добавления в НК РФ ст. 25.16 «Налогоплательщики – участники специальных инвестиционных контрактов» и 284.9 «Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика – участника специального инвестиционного контракта» введено раздельное регулирование региональных инвестиционных проектов и специальных инвестиционных контрактов.

Кроме структурных изменений, названным законом внесен ряд принципиальных новшеств. В частности, исчезло ранее действовавшее временное ограничение (до 2025 года) в применении льгот. Теперь ч. 2 ст. 18.2 Закона № 488-ФЗ для заключения СПИК установлен срок до 31.12.2030. Также сняты требования к размеру инвестиций. Дополнительно к этому у участников СПИК появилась возможность (при условии ведения раздельного учета) воспользоваться льготой по налогу на прибыль в отношении той части прибыли, которая получена в рамках СПИК. Ранее пониженные ставки налога действовали лишь при условии, что доля доходов от реализации продукции по СПИК составляла не менее 90 % всех доходов.

Из неприятных изменений – сокращение потенциального размера господдержки со 100 до 50 %, что снижает привлекательность статуса участника СПИК по сравнению с участниками региональных инвестиционных проектов и прочими налогоплательщиками, которые воспользовались инвестиционным налоговым вычетом.

Советы инвестору

Инвестор несет значительно больший риск. При неблагоприятном результате завершения проекта именно он не получит обратно своих средств, при этом заказчик, в большинстве случаев, просто ограничится моральными переживаниями. Такое окончание проекта обязательно стоит рассматривать при написании договора и заранее обезопасить себя, включив в договор соответствующий пункт о выплате неустойки.

Для минимизации возможных потерь и неудачного исхода инвестиционной деятельности, инвестору следует:

Узнать подробности юридической жизни другой стороны – репутация фирмы, кредитная история.

Лично убедиться в наличии всех правоустанавливающих документов: на землю, оборудование и другое.

Проверить наличие разрешения на проведение соответствующих работ или лицензии на определенный вид деятельности

Обратить внимание на срок годности таких документов и сверить их с действующим законодательством.

При наличии аналогичных партнеров-инвесторов изучить их права и обязательства перед интересующей компанией.