Сумма страхования вкладов в 2020 году

Банки перечисляют в агентство по 0,1% от суммы каждого депозита для формирования резерва. За счет этих средств вкладчик может получить полное или частичное возмещения средств со своего вклада.

Минимальная сумма возмещения ущерба при страховании накопительного счета не определена, а максимальная составляет – 1 400 000 руб. в совокупности по всем депозитам. То есть если вкладчик открыл в одном банке 4 вклада по 500 000 руб., общей суммой 2 000 000 руб., то возместить он сможет не более 1 400 000 руб. Если бы общая сумма его депозитов составляла 1 050 000 руб., то клиент сумел возместить бы её в полном размере.

Другое дело, если бы вкладчик открыл 4 счета в четырех разных банках, входящих в программу государственного страхования вкладов. В случае, если все они будут лишены лицензии, человек сможет получить возмещение по каждому из счетов в каждом банке в пределах 1 400 000 руб.

Именно поэтому намного безопаснее и выгоднее распределять свои депозиты по нескольким кредитным организациям. Главное – выбирать именно те учреждения, которые заботятся о своих вкладчиках и вступили в программу ССВ.

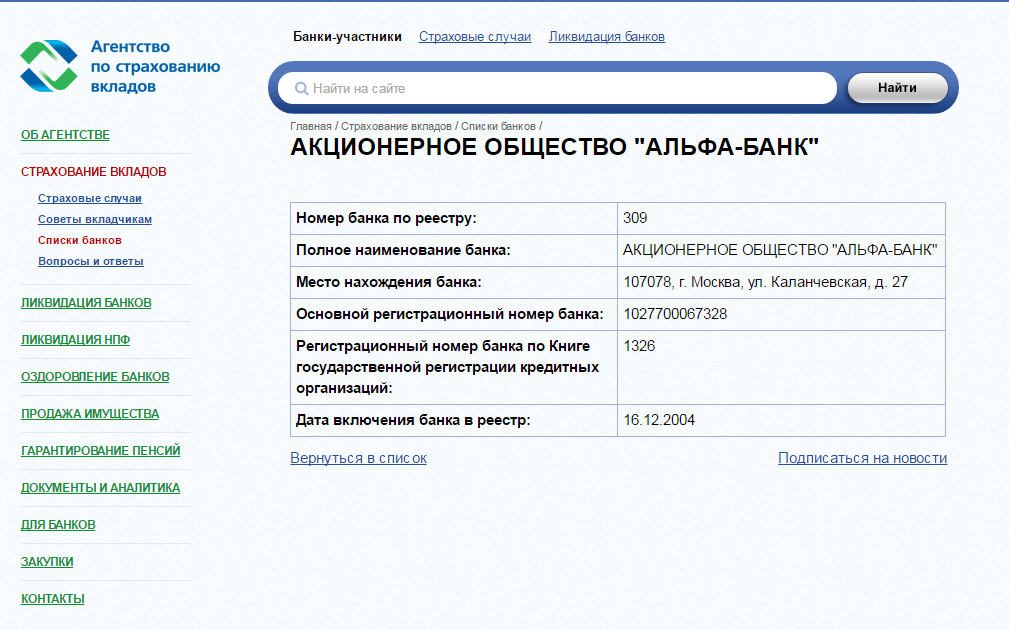

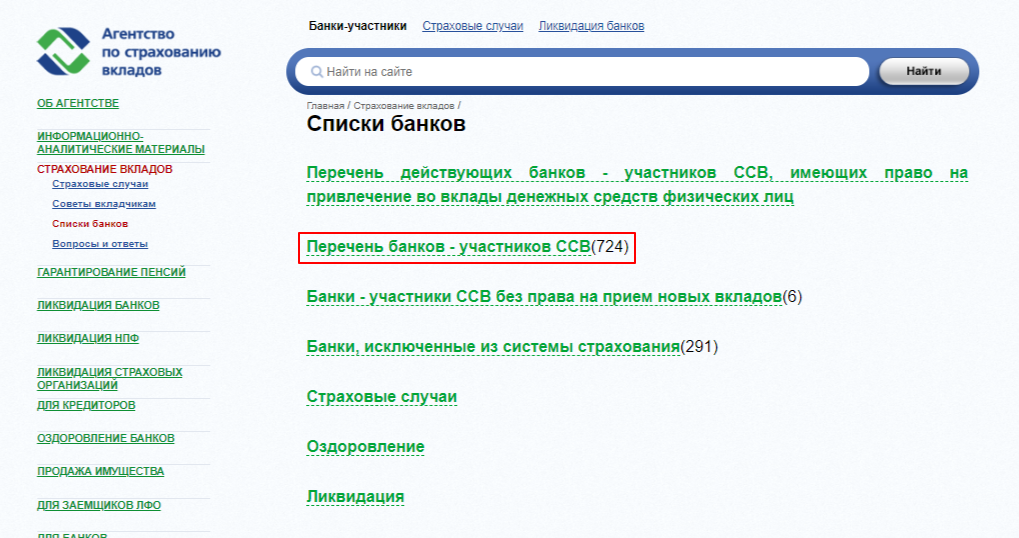

Как узнать и проверить, является ли банк участником системы страхования вкладов

Информация о финансовых учреждениях находится на официальном сайте АСВ. Чтобы узнать, входит ли банк в систему страхования, нужно просмотреть списки финансовых организаций, которые являются участниками, а также исключенных из перечня. Для ознакомления активируется раздел с информацией об участниках.

Чтобы подключиться к программе, учреждение должно отвечать установленным требованиям. Для регистрации предъявляется отчетность, оформленная в соответствии с инструкцией ЦБ. Банк должен иметь резервный и уставный капитал, отличную финансовую устойчивость, своевременно учитывать рекомендации ЦБ.

При нарушении указанных требований кредитные учреждения лишаются лицензии на привлечение депозитов от физических лиц. Проверить информацию об участии банка в ССВ можно по телефону горячей линии.

Чтобы исключить ошибку при размещении средств на депозите, рекомендуется внимательно изучить документы, подтверждающие финансовую стабильность, ознакомиться с данными отчетов.

МОРАТОРИЙ

1. В каком случае в банке вводится мораторий?

Мораторий (запрет) на удовлетворение требований

кредиторов банка может вводиться Банком России в том случае, когда банк в

связи с недостаточностью денежных средств на его корреспондентских

счетах допускает просрочку исполнения денежных требований кредиторов и

(или) уплаты обязательных платежей. Данная мера воздействия,

закрепленная статьей 189.38 Федерального закона от 26.10.2002 № 127-ФЗ

«О несостоятельности (банкротстве)», может применяться Банком России при

назначении в банк временной администрации и приостановлении полномочий

его исполнительных органов. Мораторий признается страховым случаем в

соответствии со ст. 8 Федерального закона № 177-ФЗ «О страховании

вкладов физических лиц в банках Российской Федерации».

2. На какой срок вводится мораторий?

По общему правилу мораторий может быть введен Банком России на срок, не превышающий три месяца.

Вместе с тем в период деятельности временной администрации по управлению

кредитной организацией действие моратория может быть продлено Банком

России на срок до трех месяцев, но не более срока действия временной

администрации по управлению кредитной организацией.

3. Всегда ли мораторий означает начало ликвидации банка?

Не обязательно. Основная цель введения моратория

– это поиск вариантов восстановления платежеспособности банка или

альтернативного (вне процедур банкротства) урегулирования требований его

кредиторов, для чего необходима временная «заморозка» всех расчетов по

основным обязательствам банка (за исключением текущих). Соответственно,

действие моратория может завершиться «удачно»: например, введением в

отношении банка процедур санации (финансового оздоровления) или

передачей части обязательств и имущества банка другому банку

(приобретателю). В случае «неудачи» мораторий завершается отзывом у

кредитной организации лицензии на совершение банковских операций с

последующим введением в ее отношении процедур конкурсного производства

(принудительной ликвидации).

4. Может ли клиент банка пользоваться своими денежными средствами в период моратория?

В период

действия моратория клиенты банка – юридические и физические лица не

могут воспользоваться теми денежными средствами, которые размещены в

банке на их счетах. С другой стороны, введение

моратория означает страховой случай, и застрахованные вкладчики могут

обратиться за получением страхового возмещения по остаткам вкладов, которое

можно получить оперативно.

Что касается новых денежных средств,

зачисленных в период действия моратория на счета вкладчиков банка («текущих»

поступлений, например, заработной платы на счета физических лиц, оплаты

товаров/услуг на счета юридических лиц), ими вкладчики банка могут

распорядиться – снять, перечислить на другой счет и пр.

5. Если в условиях действия моратория

у банка отзывается лицензия, наступает ли второй страховой случай? По

каким курсам пересчитываются валютные вклады при таком отзыве лицензии?

7. Начисляются ли проценты по вкладам в период действия моратория? Как их можно получить?

В течение срока действия моратория не

начисляются предусмотренные договором проценты по вкладу (счету). Вместо

них предусмотрены мораторные проценты, которые, в случае, если в

отношении банка начнутся ликвидационные процедуры, не будут отражаться в

реестре требований кредиторов и будут выплачиваться после

удовлетворения в полном объеме требований кредиторов соответствующей

очереди при наличии достаточного количества денежных средств в

конкурсной массе. Порядок начисления мораторных процентов установлен

статьей 189.38 Федерального закона «О несостоятельности (банкротстве)».

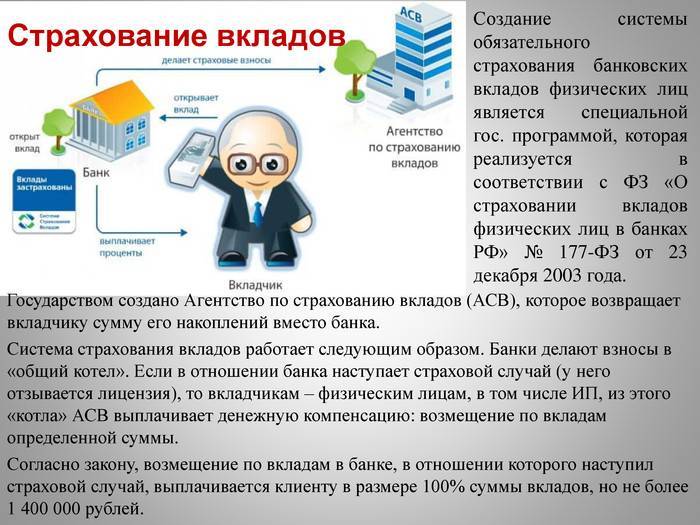

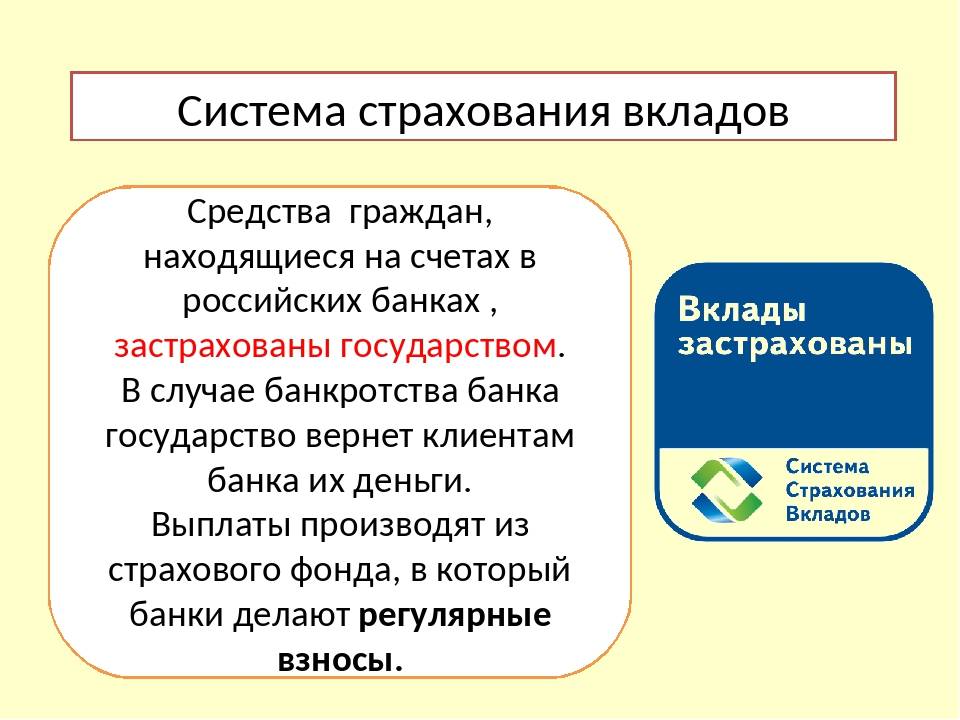

Зачем государству нужно страховать наши вклады?

Страховки

вкладов позволяют не допустить панику среди населения в периоды кризисов или каких-то

изменений. Впервые такую систему государственных страховок применили в США во

времена великой депрессии (1933 год). Опыт оказался удачным. И теперь уже 104

страны мира предоставляют вкладчикам гарантии на различные суммы вкладов.

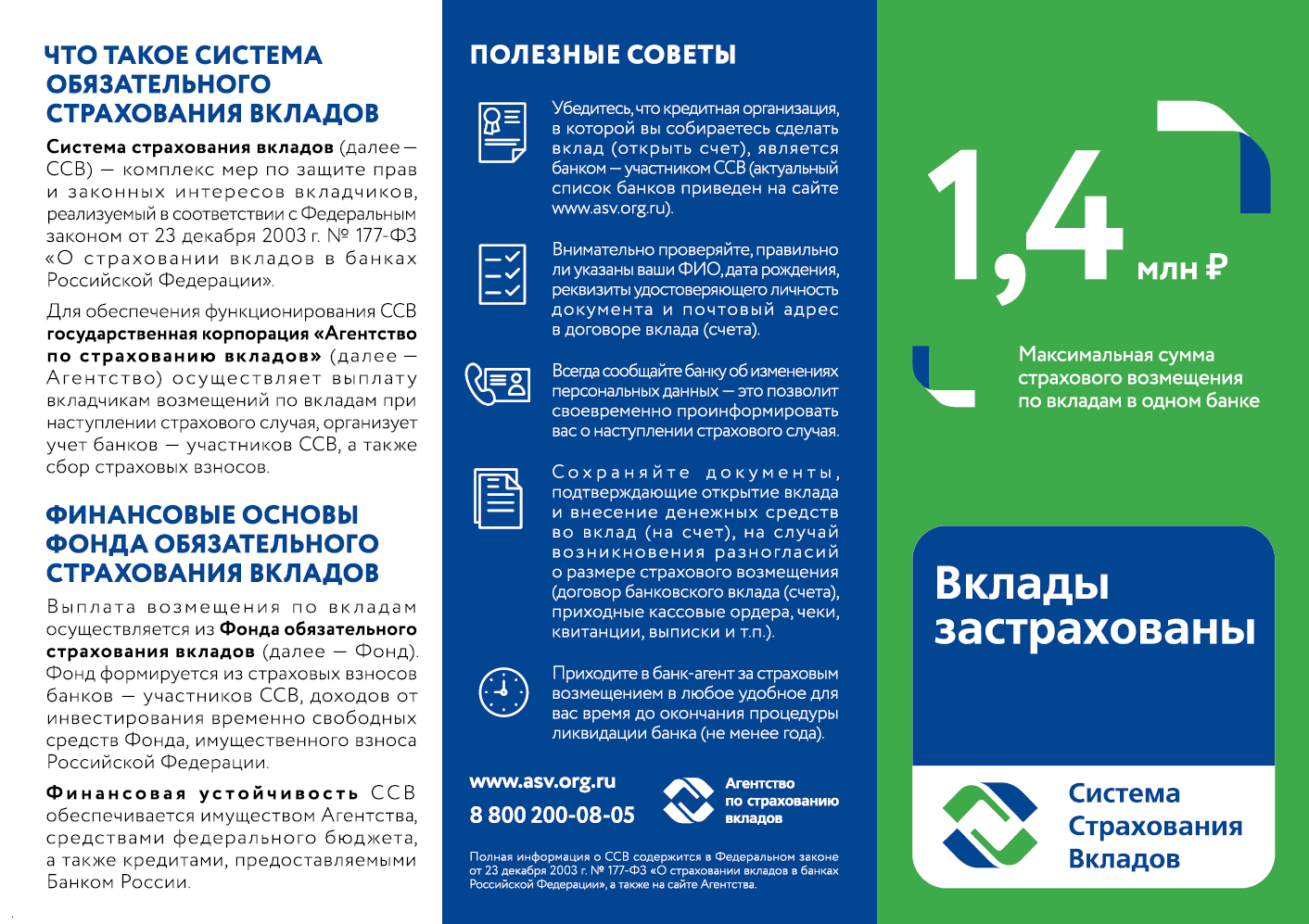

В России система страхования действует относительно недавно – с 2003 года. И за время своего существования максимальный размер страхового возмещения увеличился в 14 раз: со 100 000 до 1,4 млн рублей.

Артем Богдашевский, инвестор, автор книги «Основы финансовой грамотности. Краткий курс»:

Что может случиться с банком? Прямо сейчас правительство проводит работу по оздоровлению финансовой системы страны, поэтому вы иногда можете слышать в новостях об отзыве лицензии у того или иного банка. Также банк может обанкротиться. У крупного банка шансы пережить тяжелые финансовые времена гораздо выше. Если вы всерьез задумались о своей финансовой независимости, особенно если только начинаете путь к ней, вам нельзя рисковать. Поэтому обходите стороной сомнительные банки с большими процентными ставками по вкладам и открывайте вклады в надежных банках. Например, в десятке или двадцатке самых крупных банков страны. Для большей надежности – откройте несколько вкладов в разных банках.

Как вернуть вклад в банке, у которого отозвали лицензию — практическая инструкция из 4 шагов ????

При возникновении проблем у кредитной организации вкладчики имеют право обратиться за получением страхового возмещения

Чтобы возврат средств прошел быстро и безболезненно, важно знать, какие действия и в какой последовательности следует предпринять

Шаг 1. Сбор необходимой информации

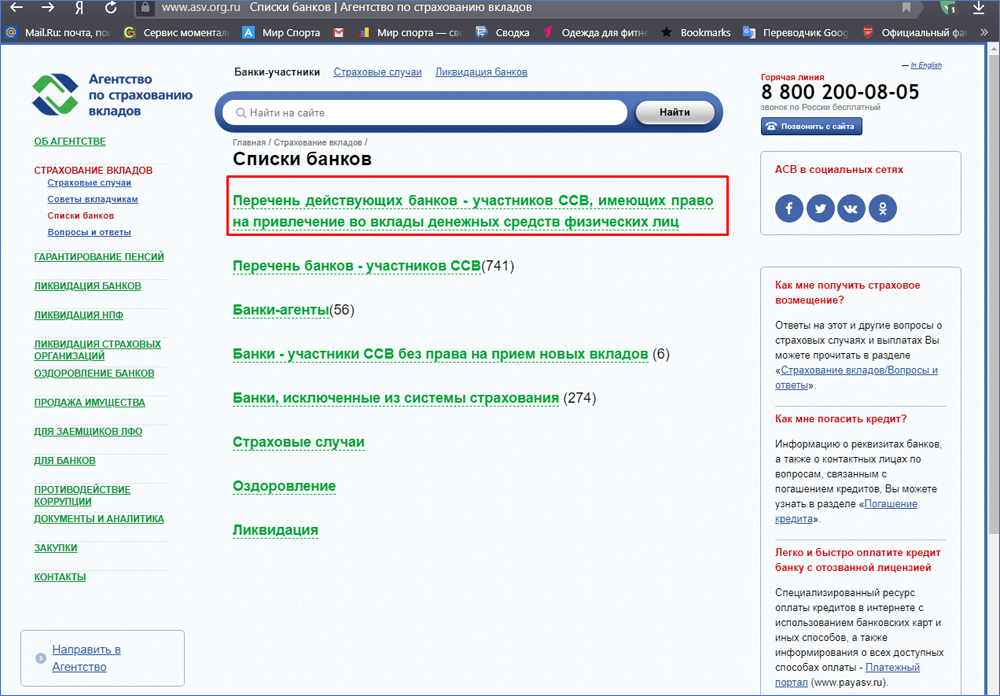

Через день после того, как Центральный банк примет решение об отзыве лицензии у кредитной организации, информация об этом будет размещена на сайте Агентства по страхованию вкладов. Эти же данные можно найти, посетив интернет ресурс Банка России.

Главная страница официального сайта Агентства по страхованию вкладов (www.asv.org.ru)

Также на сайте появятся данные о том, какая кредитная организация будет назначена агентом по выплатам. Выбор банка-агента производится в течение 3 суток с момента отзыва лицензии.

Еще 7 дней дается Агентству, чтобы сообщить вкладчикам о времени и месте осуществления выплат.

Кроме того, в этот период составляется список граждан, имеющих право на страховые выплаты. Каждому из них направляется соответствующее письмо.

Шаг 2. Обращение за компенсацией

Законодательно определен временной период, в течение которого вкладчик имеет право обратиться за возмещением – с момента возникновения страховой ситуации до окончательной ликвидации кредитной организации. Срок давности по таким случаям составляет 2 года.

Однако если вкладчик не сможет подать заявление на компенсацию в этот временной период по уважительной причине, Агентство примет и рассмотрит его заявку. Скорее всего, выплату удастся получить и в такой ситуации.

Шаг 3. Оформление заявления

Для обращения за страховым возмещением вкладчику потребуется оформить заявление по установленной форме. Получить бланк можно в банке агенте либо скачать на сайте АСВ.

Кроме того, потребуется предъявить документ, удостоверяющий личность. При получении средств представителем вкладчика понадобится нотариально заверенная доверенность.

Шаг 4. Получение компенсации

На выплату возмещения агенту отводится 3 суток с момента получения соответствующего заявления. Но стоит учитывать, что возврат средств начинается только через 14 дней после отзыва лицензии.

Существует 2 основных способа выплаты возмещения:

- наличными деньгами;

- безналичным способом – перечислением на счет, указанный вкладчиком в заявлении.

Легче понять и запомнить порядок действий для получения возмещения поможет представленная ниже таблица.

Таблица очередности действий вкладчика при наступлении страхового случая:

| № п/п | Действие | Важнейшие особенности |

| 1 | Сбор информации | Данные об отзыве лицензии размещаются на сайте АСВ сразу |

| 2 | Обращение за компенсацией | Обращаться следует в банк-агент, выбор которого осуществляется за 72 часа с наступления страхового случая |

| 3 | Оформление заявления | Бланк заявления можно получить в отделении банка агента или скачать на сайте Агентства по страхованию вкладов |

| 4 | Получение компенсации | Получить средства можно наличными либо перечислением на счет |

Основные рекомендации вкладчикам

Желающим оформить вклад в каком-либо банковском учреждении будут полезны следующие простые рекомендации:

Самое важное при открытии банковского вклада — тщательный выбор и оценка той финансовой организации, куда будут переданы средства под процент. Обязательно выбирать только надёжные и проверенные банки, имеющие крупные собственные активы

Также необходимо убедиться, что выбранная кредитная организация входит в реестр застрахованных банков по вкладам (важно обязательно искать актуальные данные на сегодняшний момент). Как правило, все крупнейшие финансовые организации являются участниками ССВ. Не следует открывать вклад в малоизвестной организации, предлагающей более высокий процент, поскольку риск лишиться собственных средств будет очень велик.

Не стоит открывать депозит в размере больше 1,4 млн руб. в одной банковской организации. Если есть желание вложить большую сумму, то лучшим решением станет разделение всего бюджета на несколько частей и открытие нескольких вкладов в разных финансовых организациях. Например, нужно вложить под процент 2 млн рублей. Лучше будет открыть два вклада по 1 миллиону в двух разных банках.

Если депозит был открыт через онлайн-приложение кредитной организации, нужно будет получить из этого учреждения выписку, подтверждающую размещение суммы на счёте. У клиента обязательно должен быть письменный договор.

В случае пополнения вклада важно обязательно запросить у банковского служащего приходные кассовые ордера, содержащие информацию о номере и валюте счёта.

Следуя этим основным рекомендациям при открытии вклада, можно не переживать за сохранность собственных средств.

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Как проверить, является ли банк участником системы страхования вкладов

К сожалению, даже когда обанкротившийся банк входит в систему страхования вкладов, государство не всегда может вернуть гражданину все средства полностью. Компенсационные выплаты ограничены суммой в 1 400 000 руб. В нее могут входить несколько вкладов/депозитов, оформленные в банке на одно лицо. Но, вне зависимости от их совокупного объема, сумма возмещения не превзойдет обозначенную выше. При этом учитывается как размер первоначальных взносов, так и накопившиеся проценты. Не имеет особого значения, был ли у вкладчика валютный счет – таковой компенсируется в национальной валюте по действующему на момент страхового случая курсу рубля.

Нужно заметить, что иногда рассматриваются в особом порядке случаи, когда вложения клиента составляли больше 1 400 000 руб. Существуют списки таких вкладчиков, и если системе государственного страхования удается извлечь средства за счет реализации имущества и активов ликвидированного банковского учреждения, человек может получить дополнение к компенсации. Но эти случаи скорее входят в разряд исключений.

Рассмотрим, наконец, по каким же причинам Центральный банк РФ отзывает у кредитных организаций лицензию:

- При падении до 2 % обеспеченности капиталом.

- При снижении объемов собственных банковских активов настолько, что они не достигают минимально допустимого размера уставного капитала.

- При отсутствии оперативной реакции банка на нарушение баланса собственных активов и уставного капитала.

- При выявлении Центробанком РФ обмана со стороны учреждения с целью приобретения лицензии.

- При отсутствии полной достоверности в банковской отчетности.

- При задержке месячных отчетов на более чем 15 дней.

- При ведении банком деятельности, на которую не распространяется лицензия.

- При уклонении от требований суда касательно взыскания средств с клиентских счетов или при нарушении сроков взыскания.

- На иных законных основаниях.

По всей стране действуют некрупные финансовые организации, которые не входят в систему страхования вкладов, поскольку решили сэкономить на взносах в ее фонд. Зато они старательно привлекают деньги граждан на свои счета, сулят щедрые процентные ставки. Такие учреждения, как показал опыт, быстро разоряются. И жертвами в этих ситуациях зачастую выступают люди, которые не интересовались, какие банки входят в систему страхования вкладов.

Сведения по статусу банка можно получить так:

- Набрать номер горячей линии и дождаться ответа специалиста.

- Подойти в отделение. Скорее всего, достаточно будет взгляда на информационные панели.

- Зайти в соответствующий раздел на официальном сайте кредитной организации.

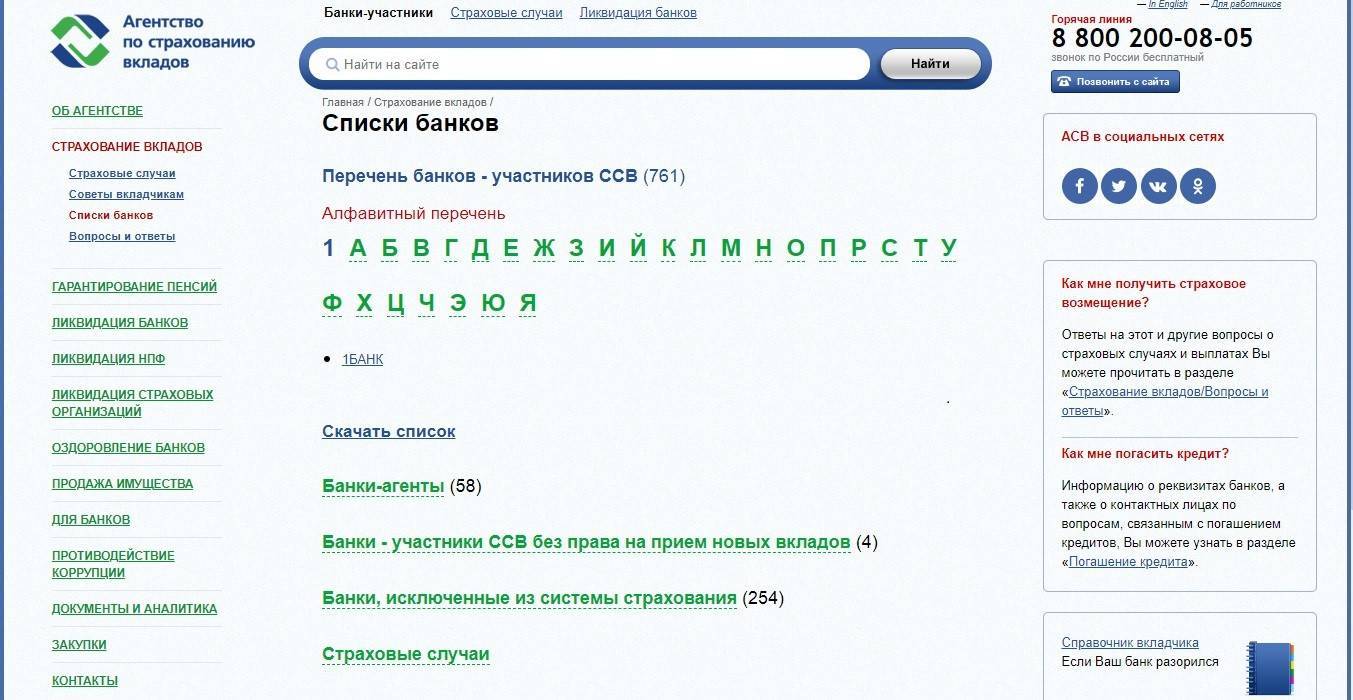

Лучшим вариантом станет звонок напрямую в «Агентство по страхованию вкладов» по тел. 8-800-200-08-05. У данной организации есть и весьма содержательный официальный интернет-сайт. Помимо перечня банков, которые входят в систему страхования, и возможности поиска по названию, на сайте публикуются списки обанкротившихся организаций.

Но все же самой релевантной и достоверной считается инфобаза Центрального банка РФ. Как в ней ориентироваться:

- Сначала нужно перейти по адресу https://www.cbr.ru

- Затем выбрать раздел меню под названием «Информация по кредитным организациям».

- В самом разделе открыть «Справочник по кредитным организациям».

- Ввести в строку поиска рег. номер либо название интересующего банка. Кликнуть «Найти».

- В справочную сводку входят буквенные коды (кириллица). Если имеется код «С» в графе «примечания», это значит, что банк входит в систему страхования вкладов.

Ресурс имеет удобную навигацию, работает без перебоев, а самое главное – данные на нем обновляются каждый день. Кроме того, он наполняется интересными и полезными материалами на экономическую тематику.

Стоит добавить, что работа банков, которые входят в систему страхования вкладов, достаточно хорошо отражается в печатных СМИ (например, в «Вестнике Банка России», «Российской газете»). Но это стоит воспринимать скорее как дополнение к той необходимой информации, рекомендации по поиску которой даны выше.

Банк прогорел: куда обращаться?

На сайте Агентства список банков, которые исключены из ССВ, постоянно обновляется. Когда в перечне появилось наименование банка вкладчика, — это тревожный сигнал. Как поступать? Надо в кратчайшие сроки позвонить в АСВ и получить рекомендации, что делать.

Шаг 1. Следует уточнить, когда наступил страховой случай для банка. Ответ простой, его можно найти в Интернете: надо уточнить число, когда отозвали лицензию и ввели мораторий на удовлетворение требований кредиторов. Между тем АСВ в первую неделю назначает банки, ответственные за выплаты пострадавшим. Обанкротившийся банк в свою очередь должен предоставить Агентству все сведения об обязательствах перед вкладчиками.

Шаг 2. Не позднее 30 дней со дня составления реестра обязательств каждый вкладчик должен получить по почте извещение, в котором содержатся исчерпывающие сведения о том, как подать заявление на выплаты, в какие сроки и по какому адресу нужно обратиться. Если такое извещение не получено, надо срочно узнать почему.

Шаг 3. Пострадавший с документом и заявлением приходит в указанное место. Бланк заявления можно заполнить дома, предварительно скачав его на сайте АСВ. Срок подачи заявлений растянут во времени: можно забить тревогу и обратиться уже через две недели (к этому моменту должна быть создана база вкладчиков), а можно в течение срока ликвидации банка, который составляет целых три года.

Никто не останется «за бортом»: документы примут у всех.

При каких условиях вклады вернут

Для чего нужно выбирать надежный банк? Чтобы ему можно было доверять. Клиент обязательно получит возмещение (речь идет только о вкладах), если банк — участник ССВ — выполнит всего два важных условия. Это:

- заключение с вкладчиком договора о сделке;

- размещение денег в российских банках на территории РФ.

Плакали денежки!

Весь перечень вкладов, которые не подлежат возмещению, можно найти в ст. 5 ФЗ. Назовем только те, которые касаются обычных граждан:

- депозитные сертификаты;

- средства в доверительном управлении банка;

- на счетах в зарубежных филиалах банков РФ;

- электронные деньги;

- номинальные счета (за исключением счетов, открытых опекунами или попечителями для своих подопечных) и др.

Следует иметь дело только с проверенными крупными банками

Главные аспекты

Анализ данных показывает, что главная проблема того, что граждане не спешат вкладывать свои сбережения в банковское учреждения, состоит в неуверенности, что их сбережения вернутся.

Ведь если люди будут знать, что их вклад будет возвращен, даже если банк разорится, то они не будут бояться вкладывать средства.

Залог того, что вернет депозит не сам банк, а независимая страховая компания, вызывает доверие вкладчиков. По всему миру действует защита депозитов – страхование.

По результатам Всемирного валютного фонда, обеспечение депозитов в банке есть больше чем в ста странах.

Она будет возвращать средства вкладчикам, если банк признают банкротом. Быть участником этой программы обязан каждый банк.

Необходимые понятия

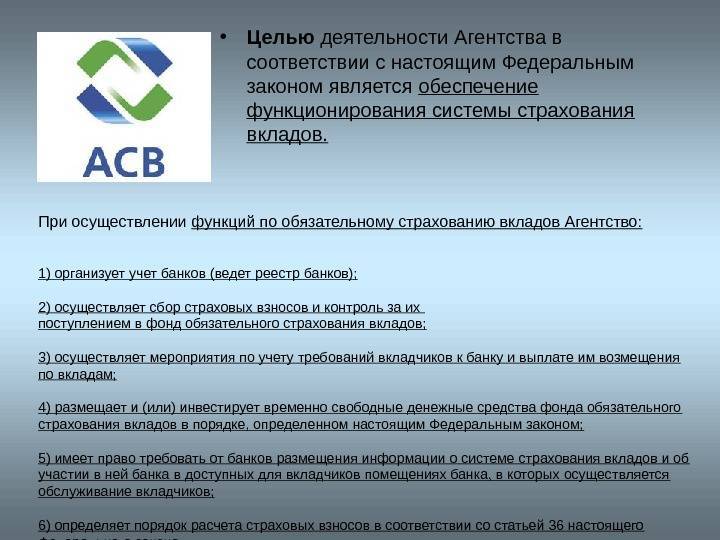

| Агентство по страхованию вкладов | Компания, каковую создало государство для защиты прав клиентов по вкладам. Регулируется законом № 177-Ф3 |

| Банк-агент | Возвращает вклад владельцу за счет агентства по страхованию, в случае нужды |

| Банк-участник ССВ | Может призывать граждан России для вкладов, при этом уплатив страховой взнос. Обязан вносить страховой платеж, говорить про условие и объем компенсации вклада |

| Вклад | Финансовые средства, вложенные клиентами на базе заключенного вклада и счета в банке. В него входят начисляемые проценты на тело депозита. Под защитой страхования депозит и в рублях и в другой валюте |

| Обоюдные требования | Финансовый долг клиента перед банковским учреждением. Такие требования снижают объем обязанностей |

| Реестр банков | Участник ССВ – список банков, депозиты каких гарантируются ФЗ № 177 |

| Система страхования вкладов (ССВ) | Госпрограмма, какая осуществляется в соотношении с ФЗ № 177. Главная цель – сохранение ценностей граждан, вложенных в банках России. Если случиться непредвиденное, и банк обанкротится, вкладчикам выплатят страховую сумму, но не больше положенной суммы |

| Страховое возмещение | Денежный эквивалент, положенная компенсация при установлении страхового события. Выплата происходит в 100 % виде, но не больше максимальной суммы. В эту сумму входит тело депозита плюс начисленный процент |

| Страховое событие | Отклик у банка-участника ССВ разрешения Центрального Банка на финансовую деятельность или банкротство банка |

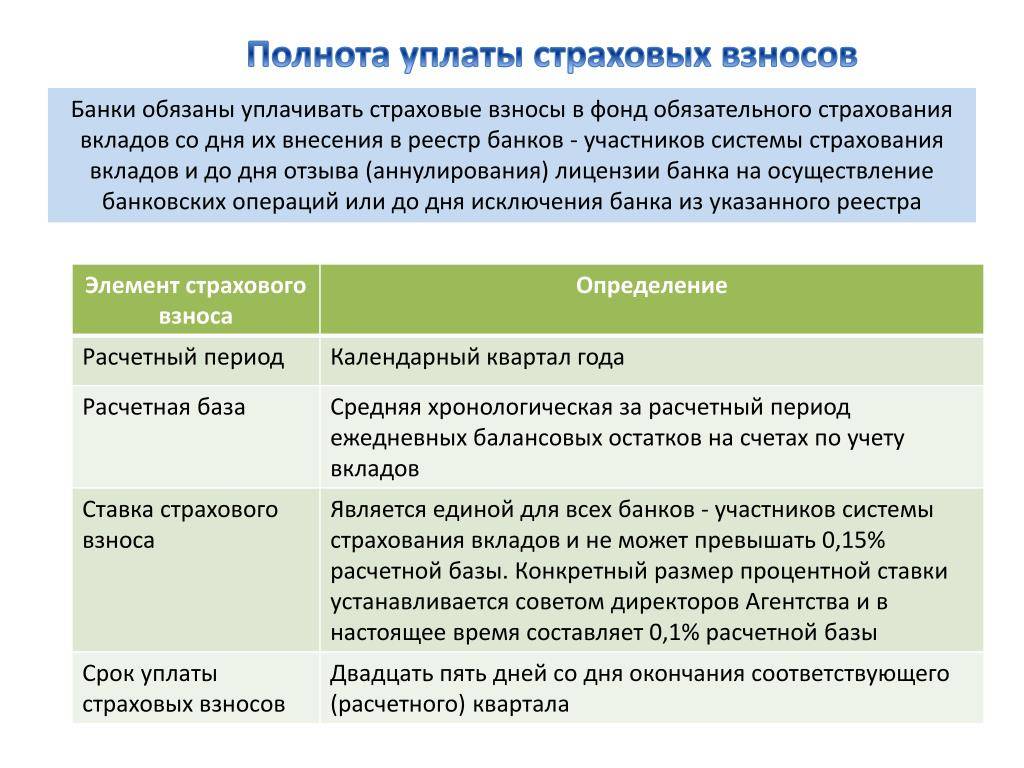

| Страховой платеж банков | Каждый квартал банк переводит средства в фонд страховых депозитов |

| Фонд обязательного страхования депозитов | Экономическая база ССВ. В фонд включен собственный платеж России |

Вкладчиком является российский гражданин, гражданин другой страны или без гражданства, каковой оформил с банком сделку о депозите.

Что такое банковский реестр

Реестр – форма записи чего либо. Существование такого реестра, помогает узнать, состоит банк в нем или нет.

Это дает понять показатель безопасности банка и избежать невозвращения вклада из-за утраты банка лицензии:

- банки, какие находятся в комплексе обеспечения депозита. Платят установленный процент в установленном документе фонда. Из тих платежей, потом и идет возврат средств по депозиту, в случае проблем банка с лицензией;

- перечень банков в структуре обеспечения. Показывает не только название учреждения, но и его статус. Например «на устранении», это обозначает, что скоро будет закрытие организации. Тогда ведутся роботы для возврата денежных средств по вкладам;

- пишутся данные о причине исключения банка из перечня, у каких забрали лицензию на дачу услуг в данной сфере.

Нужно заметить, что иногда банки пишут данную информацию с опозданием (в свою пользу) про остановку работы в финансовой сфере.

То есть, вкладчики не будут осведомлены о прекращении финансовой деятельности банка, и внесут депозит, какой впоследствии не будет возвращен.

Следует понять, включение ССВ разрешило реагировать властям на возможность появления шума в народе из-за несоблюдения обязанностей банка.

Как стало видно, структура подняла рейтинг уверенности населения к банкам, толчок для совместных работ новых и имеющихся организаций.

Сейчас система быстро совершенствуется, идут разные работы по улучшению деятельности банков, изменяются и ставятся объемы компенсации.

Правовая база

Данную сферу регулируют такие законы:

| Федеральный закон №127 | «О банкротстве банка» |

| Федеральный закон №395 | «О банках и банковской деятельности на территории России» |

| Федеральный закон № 177-Ф3 (Первая глава, ст. 6) | «О страховании вкладов физических лиц в банках России» |

Сколько денег и в каких случаях компенсируют вкладчикам

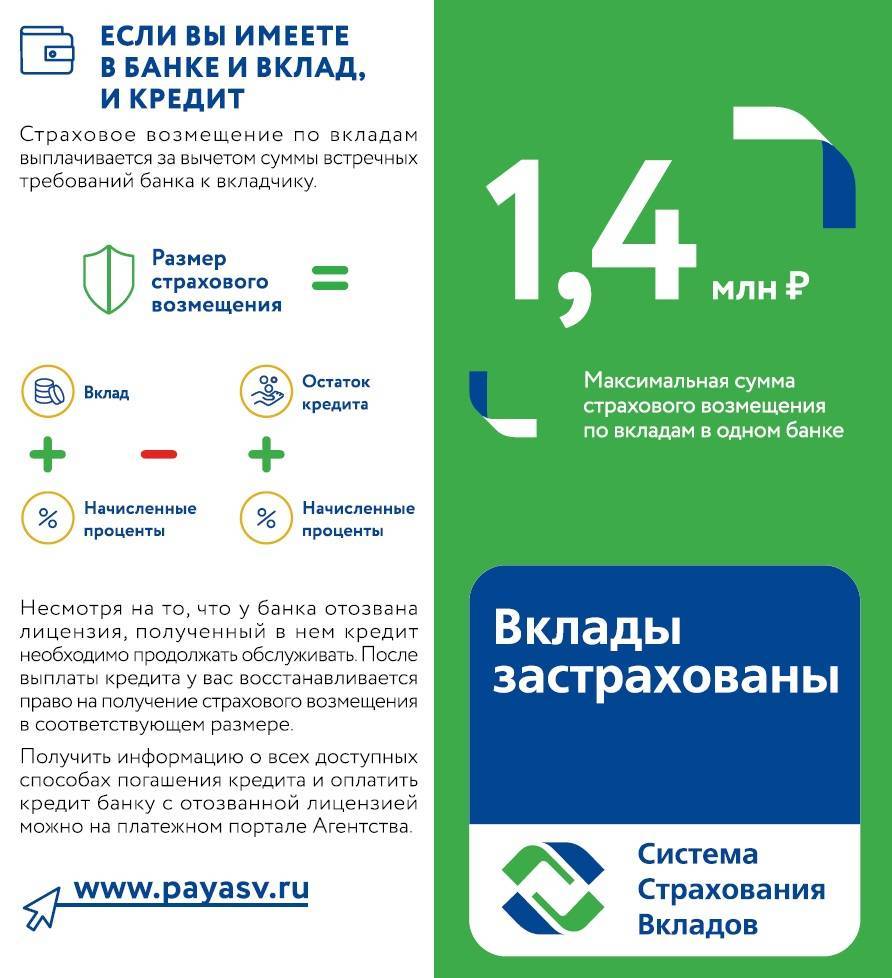

Действующий лимит страхового возмещения в общем случае составляет 1,4 млн рублей. Если вкладчик имеет несколько вкладов в одном банке, ему вернут средства по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в сумме.

В эту сумму входят все причитающиеся проценты по вкладу, начисленные на дату наступления страхового случая.

По вкладам в валюте деньги вернут в рублях по курсу на день отзыва лицензии у банка.

Если вклады были размещены в разных банках, в каждом из которых наступил страховой случай (ну вдруг!), вернут до 1,4 млн рублей из каждого. Если супруги открыли два вклада в одном банке (каждый на свое имя), то они получат до 1,4 млн рублей на каждого.

Средства, превышающие 1,4 млн рублей, так называемая сумма превышения, не покрываются страховой выплатой и будут возмещаться уже в процессе ликвидационных процедур в отношении банка, за счет продажи его имущества, возврата банку долгов по кредитам и так далее.

За время существования ССВ лимит неоднократно менялся. Так, в 2004 году вкладчикам выплачивали лишь 100 000 рублей, затем — 400 000, а с 2008-го по 2014 год — 700 000. Сумма в 1,4 млн выбрана неслучайно: по данным АСВ, она на 100% покрывает 98,4% вкладов физлиц, при этом средний размер вклада в РФ — 273 000 рублей.

В отдельных ситуациях может возникнуть право на получение страхового возмещения в повышенном размере — до 10 млн рублей. К этим ситуациям относятся:

продажа недвижимости;

получение наследства;

возмещение ущерба, причиненного жизни, здоровью или личному имуществу, получение социальных выплат, пособий;

исполнение решения суда;

получение грантов в форме субсидий.

Важно! Чтобы получить повышенное возмещение, деньги должны поступить на счет вкладчика по безналичному расчету от третьего лица (а не самого вкладчика) и не ранее, чем за три месяца до наступления страхового случая. По истечении трех месяцев вы сможете рассчитывать лишь на стандартный лимит в 1,4 млн рублей. . Возмещение по специальному счету (депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, также может достигать 10 млн рублей.

Возмещение по специальному счету (депозиту), предназначенному для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, также может достигать 10 млн рублей.

Лимит в 10 млн рублей тоже экономически оправдан: статистика АСВ показывает, что именно в эту сумму укладывается большинство перечисленных сделок.

Вклад открыт… но застрахован ли он?

Может случится, что в момент открытия вклада суетливому клиенту не пришло в голову поинтересоваться гарантиями возврата своих денег. Такие серьезные вещи лучше уточнять сразу или хотя бы в тот момент, когда клиент об этом подумал.

Загрузка …

Самый простой способ: зайти в отделение того банка, где открывался вклад, и найти исчерпывающие данные на информационных стендах. Можно спросить это у сотрудников банка. Коме того, каждому вкладчику легко получить информацию в Агентстве по страхованию вкладов, не выходя из дома: на самом сайте www.asv.org.ru или сделав по указанному телефону.

Что такое система страхования банковских вкладов?

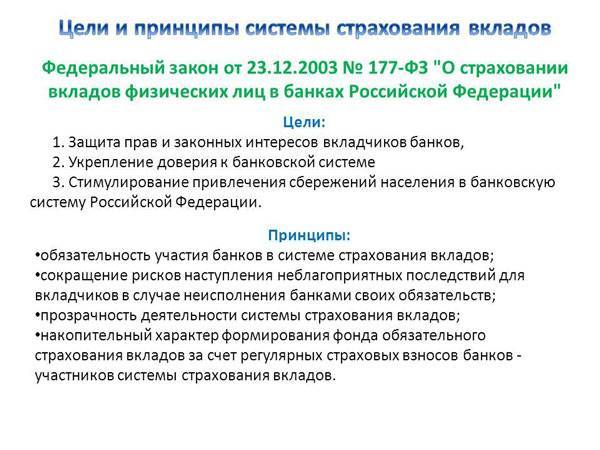

Системой страхования банковских вкладов (аббрев. «ССВ») именуется определённый защитный механизм, результатом работы которого становится страхование депозитов государством. Именно ССВ поддерживает стабильность работы финансовых учреждений и высокий уровень доверия граждан.

Принцип работы всей системы по защите вкладов кратко можно описать так: если банковская организация лишается лицензии либо объявляет о банкротстве, государство возмещает физ. лицам и ИП величину депозитных средств в сумме, не превышающей 1,4 миллиона руб. — это максимальная сумма, которую можно вернуть при страховом случае. Больше этой суммы вернуть будет очень проблематично.

Меры предосторожности

Далеко не всякий банк гарантирует стабильность своим клиентам, об этом необходимо помнить. Одни банки вводят в заблуждение проверяющие органы двойной бухгалтерией, другие не указывают на счетах деньги физических лиц. К сожалению, в результате таких махинаций законопослушные граждане лишаются права получить страховое возмещение.

Каждый хочет преумножить свои сбережения, а не потерять их

Поэтому стоит уделить особое внимание выбору банка. Рекомендуется иметь дело только с крупными проверенными банками, обладающих развитой филиальной сетью

Деньги стоит нести в тот банк, у которого есть лицензия, а также большой опыт работы.

Вклады каких юридических лиц являются застрахованными?

Федеральный закон № 177-ФЗ дополнен ст. 5.1, согласно которой страхованию в соответствии с указанным законом подлежат вклады, размещенные следующими юридическими лицами или в их пользу:

1) малые предприятия, сведения о которых содержатся в едином реестре субъектов малого и среднего предпринимательства, ведение которого осуществляется в соответствии с Федеральным законом № 209-ФЗ, за исключением лиц, являющихся кредитными организациями и некредитными финансовыми организациями в соответствии с Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

2) некоммерческие организации, сведения о которых содержатся в едином государственном реестре юридических лиц и которые действуют в одной из следующих организационно-правовых форм:

товарищества собственников недвижимости;

потребительские кооперативы, за исключением лиц, признаваемых некредитными финансовыми организациями;

казачьи общества, внесенные в государственный реестр казачьих обществ в РФ;

общины коренных малочисленных народов РФ;

религиозные организации;

благотворительные фонды;

3) некоммерческие организации – исполнители общественно полезных услуг, которые соответствуют требованиям, установленным Федеральным законом от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», и сведения о которых содержатся в реестре некоммерческих организаций – исполнителей общественно полезных услуг.

При этом новые положения распространяются на некоммерческие организации, созданные гражданами для ведения садоводства, огородничества или дачного хозяйства до 01.01.2019 (дачное некоммерческое товарищество, садоводческий, огороднический или дачный потребительский кооператив, садоводческое, огородническое или дачное некоммерческое партнерство), при наличии сведений об указанных некоммерческих организациях в ЕГРЮЛ на день наступления страхового случая.

Отметим также, что в соответствии с новой редакцией Федерального закона № 177-ФЗ не подлежат страхованию в том числе следующие денежные средства:

размещенные на публичных депозитных счетах;

размещенные некоммерческими организациями, которые выполняют функции иностранного агента и сведения о которых содержатся в реестре некоммерческих организаций, выполняющих функции иностранного агента, или в их пользу.

Часто задаваемые вопросы (FAQ) по страхованию вкладов ????

Каждый вкладчик желает максимально обезопасить принадлежащие ему средства. Именно поэтому по теме страхования депозитов всегда возникает большое количество вопросов. Сегодня мы постараемся ответить на некоторые из них.

Вопрос 1. В какой валюте осуществляется выплата возмещения по вкладам?

При наступлении страхового случая возмещение по всем вкладам независимо от валюты счета выплачивается в российских рублях.

При этом в тех случаях, когда депозит был оформлен в иностранной валюте, размер выплат рассчитывается с использованием курса Центрального банка, действующего в день наступления страхового случая.

Сколько вкладов можно открыть в одном банке?

Количество вкладов, которые можно открыть в одном банке, ничем не ограничивается. Их может быть хоть десять, хоть сто. Другой вопрос в целесообразности большого числа открытых вкладов в одной финансовой организации.

В случае, если клиент планирует завести в одном банке несколько депозитов (к примеру, один долгосрочный, другой краткосрочный), необходимо будет учесть максимальный размер страховой суммы по вкладам в банках. Из этого следует, что сумма вложенных под проценты средств для всех активных вкладов в определённой финансовой организации должна быть равна либо меньше 1 400 000 руб. Тогда при отзыве у банковской организации лицензии, а также при её банкротстве, клиент получит всю застрахованную сумму целиком.

При желании открыть нескольких крупных депозитов, делать это лучше в разных банковских организациях. Если, конечно, предполагается отдать под процент свыше 1,4 миллиона руб.

Какие банки входят в ССВ

На самом деле вопрос для пользователя совсем не актуален, потому что любая кредитная организация, привлекающая вклады от населения, обязана участвовать в программе страхования. Однако для своего успокоения можно ознакомиться и с реестром, размещенным на официальном сайте агентства.

Участие в программе накладывает на банк определенные требования, как то:

- Достоверность отчетности;

- Соответствие требованиям ЦБ;

- Финансовая устойчивость.

В случае же, когда у кредитной организации лицензия приостановлена – оформить депозит в ней будет просто невозможно, если это, конечно, не маленький региональный «карманный» банк типа «НадымТрансГазЗерно», клиенты которого мало заботятся о сохранности своих средств. Но, как правило, клиентура таких банков очень ограничена, да и осталось их в стране не так много.