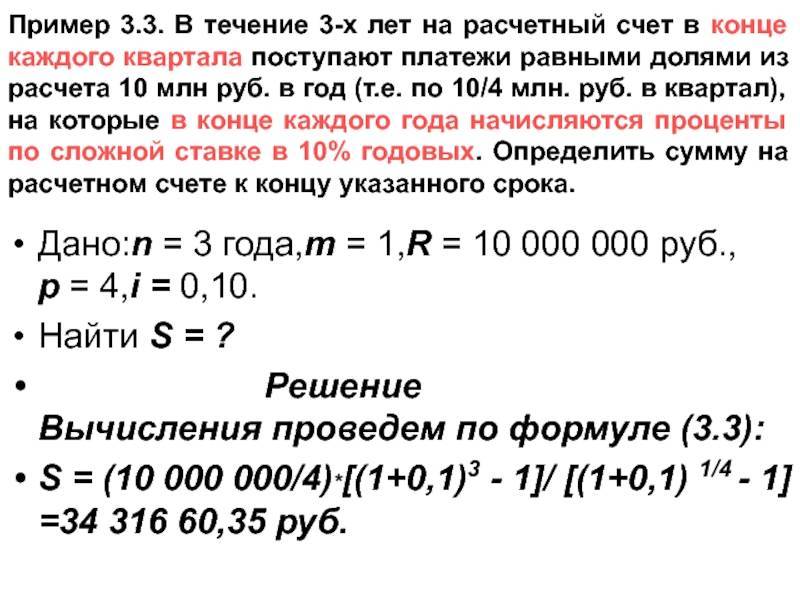

Что выгоднее: ссуда, кредит или заем

Так, например, если речь идет о деньгах, то рассчитывать на ссуду практически не приходится. И даже если получение ссуды увенчалось успехом, то маловероятно, что она не будет сопровождаться выплатой комиссии (вознаграждения) ссудодателю. Здесь придется просчитать размер общей переплаты за счет вот таких комиссий и сравнить с предложениями банков по кредитам, не исключено, что выйдет дешевле оформить кредит.

Большое распространение ссуда получила и в коммерческих организациях, занимающих сотрудникам необходимые суммы с определенными условиями, например, срок отработки или пользование корпоративным продуктом.

Если деньги нужны быстро, здесь и сейчас, то стоит рассмотреть заем. МФО и ломбарды выдают деньги в день заявки при минимальном пакете документов. Да, наличность появится в кротчайшие сроки, но придется переплатить.

Выбирая между кредитом, займом, ссудой следует анализировать свои финансовые возможности по погашению долга, целям получения денежных средств. Если гражданин имеет льготы и нуждается в ресурсах, то разумно воспользоваться тем способом, который учитывает существующие преференции. Микрозаймы, при легкости оформления, по сравнению с традиционными кредитами, обладают высокой процентной ставкой за пользование.

При развитии бизнеса, когда предметом долгового обязательства является производственное оборудование, передача части продукции в виде платы ресурсы является оптимальным как для кредитора, так и для должника.

Чем ссуда лучше кредита

Прежде, чем по привычке пойти в банк за кредитом, подумайте – а может, лучше взять ссуду? Задайте себе еще один немаловажный вопрос: «У кого ее правильнее всего получить?». Сегодня ссудодателями могут стать различные организации: банки, кредитные структуры небанковского типа – ломбарды, кредитные бюро, кассы взаимопомощи – а ещё фирмы или предприятия, в которых вы, кстати говоря, работаете.

В отличие от кредита, где предметом договора могут быть только деньги, ссуда, помимо денежных средств, позволяет передавать и получать во временное пользование движимое и недвижимое имущество.

Кому могут быть предоставлены бюджетные кредиты: особенности получения

Что такое бюджетные кредиты: понятие и суть займов. Основные виды бюджетных кредитов в России. Источники финансирования бюджетных кредитов. Кто может получить бюджетный кредит: правила предоставления и условия погашения займа, читайте на crediti-bez-problem.ru

Сущность и функции бюджетных кредитов

Бюджетным кредитом называют средства, предоставляемые юрлицам либо иному бюджету при условии их возврата или возмещения. Подобного рода кредитные отношения регулируются Бюджетным Кодексом РФ (действует с 01.01.2000 года).

Основной задачей займов бюджетного вида является централизованное перераспределение финансов в стране.

Подобное кредитование характеризуется тремя функциями:

- Фискальной.

- Регулирующей.

- Контролирующей.

Бюджетный кредит способен:

- Финансировать бюджетный дефицит.

- Выровнять уровень условий жизни россиян с точки зрения социально-экономического вектора.

- Отрегулировать экономическое функционирование регионов.

- Поддержать муниципальные образования в аспекте решения различных задач (социальных, экономических).

- Оказать содействие приоритетным экономическим секторам и видам деятельности.

Таким образом, еще одной функцией бюджетного кредита является стимулирование (сдерживание) экономического развития. В Российской Федерации подобная форма кредитования применяется не так давно – после перехода экономики страны к рыночным принципам.

На какие цели предоставляются бюджетные кредиты?

Бюджет утверждается с учетом определенных целей, соответственно в него изначально предусматриваются определенные статьи кредитования. Поэтому бюджетные займы относят к целевым средствам.

Получив подобный кредит субъект РФ имеет право:

- Частично перекрыть бюджетный дефицит.

- Ликвидировать кассовый разрыв временного характера, возникший в процессе исполнения бюджета.

- Устранить последствия стихийных бедствий или аварий техногенного типа, которые произошли на территории России.

Юридическим лицам без участия зарубежного капитала (российским предприятиям), бюджетное кредитование предоставляется в основном для структурной перестройки производства, его модернизации и так далее.

Какие виды бюджетных кредитов существуют в РФ: отличие муниципальных от государственных

Если говорить о понятии «государственного кредита» (о его сути), то данный термин употребляется в более широком смысле, нежели «бюджетное кредитование»:

- Государство может быть должником (заемщиком), если привлекает средства кредиторов. К таким отношениям на основе соответствующих договоров относят: госзаймы, кредиты, полученные от кредитных организаций, зарубежных государств, международных организаций.

- Государство может являться кредитором – предоставлять средства из бюджета с условием возврата. То есть выдавать бюджетные кредиты субъектам РФ, предоставлять займы другим странам, юрлицам и так далее.

Правильней рассматривать бюджетное кредитование как особую разновидность госкредитов. Различают несколько видов бюджетных займов.

Они предназначены для разных просителей:

- Юридических лиц, не имеющих статуса госпредприятия или организации муниципального значения.

- Государственных либо муниципальных учреждений (предприятий).

- Разноуровневых бюджетов из бюджетной системы России.

- Иностранных юрлиц.

Как отмечалось выше, бюджетное кредитование доступно:

- Субъектам РФ.

- Муниципальным образованиям.

- Юридическим лицам.

Кредитование происходит на договорной основе с учетом законодательных документов:

- Гражданского законодательства РФ.

- Бюджетного Кодекса (прочих решений), где прописаны условия подобного кредитования.

Основное требование при выдаче кредита бюджетного вида к бюджетным учреждениям – отсутствие финансового долга по отношению к соответствующему бюджету. Оно применимо и к юридическим лицам. Однако добавляется еще одно – отсутствие задолженности по бюджетным выплатам, то есть не должно быть долгов перед бюджетной системой РФ. Исключение составляет реструктуризация задолженности. Если рассматривается кредитование зарубежных юрлиц, то они могут претендовать на целевой вид валютного займа.

Виды ссуд

В зависимости от условий предоставления ссуды делятся на виды. Один из них – залоговые ссуды. В этом случае деньги даются под залог недвижимого либо движимого имущества (автомобиль, дом, квартира, участок земли).

По назначению займы делятся на три типа:

- потребительские;

- банковские;

- имущественные.

При выдаче потребительской ссуды заемщик получает в пользование конкретную денежную сумму. Либо товары, которые должен вернуть к определенному сроку времени. В практике подобная помощь приравнивается к потребительскому кредиту.

Когда заемщику деньги выдает банк, это уже кредит. Банковские средства даются взамен полного возврата, плюс проценты за пользование. В договоре кредитования будут тщательно приписаны сценарии, если деньги в срок не вернутся. А также применяемые штрафы, пени, санкции. Вплоть до обращения к коллекторам и судам.

При имущественных займах выдается имущество на срок пользования. После срока имущество должно быть возвращено в первозданном виде.

Бывает так, что юридическое лицо либо фирма (фабрика) выдает своему работнику ссуду. Условия прописываются уставом организации. Деньги могут выдаваться с процентами либо без них. Или и вовсе на безвозмездной основе. Последний вариант бывает, если в семье работника произошло несчастье. Либо серьезно заболел близкий родственник. Но подобные деньги выдаются не в каждой организации.

Как получить ссуду на наиболее выгодных условиях

Если все-таки необходимость в дополнительных денежных средствах неизбежна, то, как получить кредит на более выгодных условиях? Как сэкономить на переплате банку годовой процентной ставки? Есть ли смысл платить больше?

Во-первых, сначала можно открыть счет в банковском учреждении, которое было выбрано для получения ссуды. То есть отношение сотрудников банка будет более лояльным. Во-вторых, во время беседы с кредитными специалистами компании нужно проявить компетентность, используя подобный язык. В-третьих, обязательно необходимо иметь в уме план заработка денег на ближайшие несколько лет, который продемонстрирует надежность заемщика

В-четвертых, чтобы легко получить желаемую ссуду, лучше обратить внимание на мелкие финансовые компании, поскольку они не столь бюрократизированы, в сравнении с большими кредитными организациями

Разновидности

Специалисты подразделяют ссуду на четыре основных вида:

- имущественную – или безвозмездную передачу

какой-либо собственности; - потребительскую, залоговую или банковскую –

относят к разновидностям кредитов.

Вторичное деление ссуд определяется временем их погашения:

- Долгосрочного – стандартное время на возврат средств равен 3-5 годам, в случаях исключения может быть увеличен на 10-20 лет. Такой тип ссуд используется в инвестиционных проектах, при капитальном строительстве или добыче полезных ископаемых.

- Среднесрочного – используются для сельскохозяйственных предприятий или инновационных проектов. Должны быть погашены в течение одного года.

- Краткосрочного – предназначены восполнять нехватку денежных средств у заявителя. Стандартный срок отдачи не превышает полугодия, чаще встречаются ссуды, требующие гашения в течение одного календарного месяца. На российском рынке используются последние – в отличие от зарубежных.

- Онкольного типа – подразумевает возврат в любое время, указанное финансовой организацией. Такой вид на практике практически не применяется: ни одно из государств не может похвастаться стабильной экономикой.

Где и как оформить ссуду?

В банке

Оформляется в любой финансовой организации. Основа для выдачи денег – желание заемщика, пакет документов. Человек должен подтвердить личность паспортом, представить иные документы по требованию банка. Спрашивать справки с места работы, скорее всего, не будут. Сотрудники вправе отследить движения средств на ваших счетах, пластиковых картах.

Но заемщик обязан подтвердить свою платежеспособность. Возможность возврата денег для банка важна. В связи с этим потенциальный заемщик может принести справки о доходах с места работы. А также документы других источников дохода.

Необходимы будут справки о составе семьи. Чем больше проситель имеет иждивенцев, тем дальше от него возможность получения денег.

Получение денег от государства либо юридического лица на безвозмездной основе называется субсидированием.

С места работы

Получить ссуду на месте работы проще. Если данная операция возможна по уставу организации. Вам согласны дать деньги? Подтвердите документально срочную необходимость денег. Нужны средства на операцию жене? Принесите справки из медицинского учреждения от врачей либо из отдела социальной защиты населения.

Отметим, что работодатель зачастую выдает денежную помощь надежным работникам. Чье место сложно заменить.

От государства

Денежная помощь от государства – бонус не для всех. Некоторые слои населения могут рассчитывать на безвозмездное получение жилья, денег. Это сироты, малоимущие и многодетные семьи, бюджетники, военнослужащие.

Подобная помощь действует в рамках поддержки населения. Система тесно связана с крупнейшими банками страны на региональном и федеральном уровнях.

Чтобы получить помощь от государства, придется ждать много лет. На учете, в очередях на бесплатное жилье стоят тысячи семей. Потенциальному просителю придется собрать необходимые документы, встать в эту очередь и ждать.

Ссуда и кредит – в чем разница. Особенности ссуды и кредита

Особенности кредита

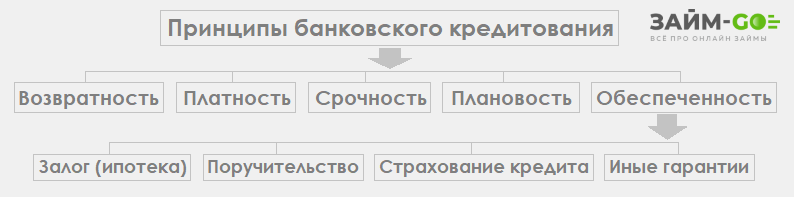

Под кредитом понимают денежный заем, который имеет сразу четыре характеристики.

- Срочность. Деньги выдаются на определенный срок и должны быть возвращены банку или МФО не только целиком, но и с процентами. К тому же, в договоре кредитования точно обозначены сроки и периодичность взноса платежей. Могут быть указаны даже числа месяца, когда нужно внести средства. Если они были перечислены позже, то заемщик уже может быть оштрафован или же предупрежден менеджерами банка.

- Платность. Каждый может взять кредит на условиях не просто погашения его «тела», но и процентов. Именно они являются платой за пользования деньгами. Банк никогда не выдаст кредит без хотя бы малейшей процентной ставки.

- Возвратность. Необходимо обязательно вернуть взятые средства и проценты по ним в указанные сроки.

- Денежный эквивалент. Существует множество видов кредита: от коммерческого до потребительского или ипотеки. Во всех случаях клиенту выдаются деньги, а не само имущество, покупаемое в кредит. Они могут быть перечислены на руки или же сразу переданы компании, которая реализует товары, технику, транспорт в кредит. Все же заем всегда выдается только в денежной форме. Просто взять технику кредит без денежных отношений невозможно.

Для вашего удобства на портале КредитОфф (CredytOff) размещен кредитный калькулятор:

Любая микрофинансовая организация и банке заинтересованы не только в своем развитии, расширении, но и в прибыли. Она является первоочередной целью и может быть получена из кредитных взносов клиентом. В ежемесячный платеж входит основная сумма погашения («тело» кредита) и проценты. Иногда во взнос включается приобретенная страховка, комиссии и т.д. Банк получает основную прибыль с процентов. Это те деньги, которые платит заемщик финансовой организации за пользование кредитными деньгами. Ссуда и кредит – в чем разница тогда между ними, если оба эти термина подразумевает взятие займа?

Особенности кредита

Особенности ссуды

Кредит входит в понятие «ссуда» и является ее денежной (финансовой) формой. Под ссудой подразумевает взятие взаймы не только денег, но и:

- Товар.

- Имущество, ценные вещи.

- Техника и т.д.

Если речь идет не о деньгах, то заемщик попросту одалживает определенное имущество во временное пользование. Важными являются такие моменты:

- Заемщик не становится владельцем имущества.

- Он не берет их в аренду, а одалживает.

Если при кредитовании можно получить только деньги, то ссуда предполагает одалживание любого движимого или недвижимого имущества. Для многих людей такой вариант кредитования является не просто выгодным, но и единственно возможным. Что касается характеристик ссуды, то она не обладает ни срочностью, ни платностью. Ей свойственна только возвратность—обязательный возврат взятого в долг имущества, будь то техника, оборудование, транспорт или товары.

Ссуда или кредит

Особенности ссуды в банке

Каждое финансовое учреждение вправе устанавливать свои правила предоставления займов. Однако все они обязаны соблюдать общие законодательные меры среди финансистов. Вся деятельность любой финансовой организации обязательно контролируется Центробанком на предмет законности требований к заемщикам и соблюдения правил выдачи ссудных средств. Условия получения ссуды в любом банке приблизительно одинаковы, отличие составляет стоимость услуг и дополнительных комиссий за обслуживание в процессе выплаты заемных средств.

Отличительные особенности банковских ссуд следующие:

- Обязательная плата за пользование денежными средствами в виде процентов и комиссий за обслуживание счета;

- Сумма запрашиваемых средств ( в основном ссуды оформляются на крупные суммы денег, поскольку небольшие суммы банковский специалист предложит оформить как кредитную карту или потребительский);

- Срок пользования для ссуд в среднем устанавливается от одного года до трех лет (однако иногда оформляются и долгосрочные ссудные отношения, если это приобретение недвижимости или другого дорогостоящего имущества);

- Гарантийное обеспечение возвратности – получить крупную сумму кредитных средств представляется возможным исключительно под определенное обеспечение. Таким образом банк уменьшает риск невозврата своих финансовых активов. При возникновении у клиента неблагоприятных обстоятельств банк будет вынужден реализовать предмет залога для покрытия убытков.

Для расчетов между банком и заемщиком устанавливается определенный график платежей, который клиент должен вносить на регулярной основе. Существует два вида графиков погашения кредитной задолженности. При стандартном графике сумма платежа постепенно уменьшается со временем, поскольку проценты начисляются на остаток задолженности.

Аннуитетный график предусматривает одинаковые платежи на протяжении всего срока кредитования. График утверждается кредитным комитетом исходя из дохода клиента, ведь при стандартном графике первые платежи достаточно ощутимые для бюджета семьи.

Что такое кредит

Кредит (от лат. creditum — заём) представляет собой экономические отношения, при которых одно лицо (банк) дает другому лицу (может быть организация\предприятие или же частное) разрешение пользоваться своими капиталами. Родовыми признаками кредитных отношений являются:

- платность – за пользование кредитными деньгами нужно платить. Величина оплаты (процентная ставка) привязывается к ставке рефинансирования Центрального банка России и не может быть меньше этого показателя. Если в договоре на кредитование прописаны комиссионные ниже, то наступает уголовная ответственность для сотрудника банка, подписавшего такой договор;

- возвратность. Выданные деньги должны быть возвращены кредитору в обязательном порядке. График погашения кредита является неотъемлемой частью кредитного договора. Срыв сроков ведет к начислению пени и выставлению штрафных санкций;

- срочность – финансовые ресурсы выдаются на определенное время, после окончания которого вся сумма вместе с процентами должна быть возвращена;

- денежный эквивалент – выдается в виде наличных или перечисляется на кредитную карту.

По форме, кредитование может быть в виде:

- коммерческого кредита, предусматривающего предоставление денежных средств юридическим лицам;

- займа – передачи банком физическому лицу на платной и возвратной основе денежных средств;

- лизинга – форме кредита, когда приобретенное движимое имущество (оборудование и транспортные средства) находится в собственности банка до прекращения срока действия договора;

- ипотеки – на кредитные средства покупается недвижимое имущество, которое находится в банке в залоге до полного погашения тела и процентов кредита;

- факторинга – отсрочки платежа за счет финансовых средств кредитора и т.д.

Кредит: определение и виды

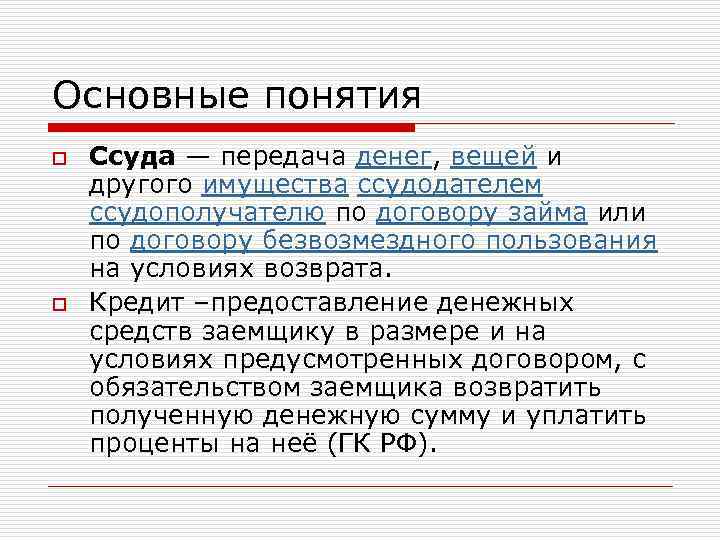

Кредит – передача денежных средств от кредитора заемщику на условиях срочности, платности, возвратности. Чаще всего кредитором выступает банковская организация.

Заемщиком по договору кредитования может быть любое физическое лицо или компания. Условия финансирования предусматривают возврат суммы долга, а также начисленных процентов строго в установленные сроки. В случае отказа заемщиком от исполнения обязательств, кредитор вправе инициировать процедуру принудительного взыскания средств.

В зависимости от способов кредитования различают следующие виды кредитов:

- потребительский – предназначенный для покупки товаров и услуг;

- банковский – предусматривающий целевое расходование средств, включая лизинг, факторинг;

- ипотечный, средства по которому направляются на приобретение объектов жилой недвижимости;

- коммерческий – одна из форм взаимодействия контрагентов, предполагающая предоставление рассрочки или отсрочки платежей;

- ломбардный – предоставление денежных средств под залог ликвидного обеспечения;

- государственный — финансирование физических и юридических лиц из государственного бюджета с применением невысокой процентной ставки.

Как взять ссуду в банке

Процесс оформления ссуды в банковских учреждениях мало отличается от других программ кредитования. Пакет документов полностью зависит от дополнительных договорённостей по программе кредитования.

Первоначально в банк предоставляется первичный пакет документов вместе с заявкой на кредит:

- Документ, идентифицирующий личность клиента;

- Заверенная копия трудовой книжки;

- Документ о наличии регулярных доходов (справка или отчет из налоговой инспекции);

- Анкета-заявка на кредит.

В зависимости от состава семьи такой пакет предоставляется на мужа или жену заемщика, а также в случае наличия детей, идентификационные документы на каждого из них.

Требования к заемщику также стандартные:

- Возраст – от 18 до 85 лет;

- Проживание на территории РФ;

- Стаж работы – желательно от года.

После анализа всех предоставленных данных и проверки предоставленной информации специальной службой безопасности кредитный комитет принимает решение о возможности предоставления ссуды и её размере.

При оглашении вердикта кредитного комитета специалист банка сообщит клиенту какие документы необходимо донести или оформить.

В чем главные различия между ссудой, кредитом и займом?

Итак, основные отличия между кредитом, займом и ссудой заключаются:

- В форме: займ в отличие от кредита и ссуды бывает устным;

- В предмете сделки. Для займов это имущество или деньги. Для кредитов – только деньги. Ссуда может быть предоставлена только на имущество;

- В сроках и способе возврата. Займ можно возвращать частями или в конце срока – определяется договором. Кредит всегда выплачивает по кредитному календарю с четко установленным графиком. Ссуда – возврат имущества ограничивается только сроком пользования;

- В дополнительных расходах. Банковский займ и кредит – это платно, нужно платить процент за использование. Ссуда – безвозмездное, то есть бесплатное пользование имуществом.

Безвозмездность ссуды – принципиальное различие между данными услугами. В РФ действует программа по предоставлению ссуд военным, молодым семьям и некоторым другим категориям граждан.

Плата за пользование «чужими» средствами

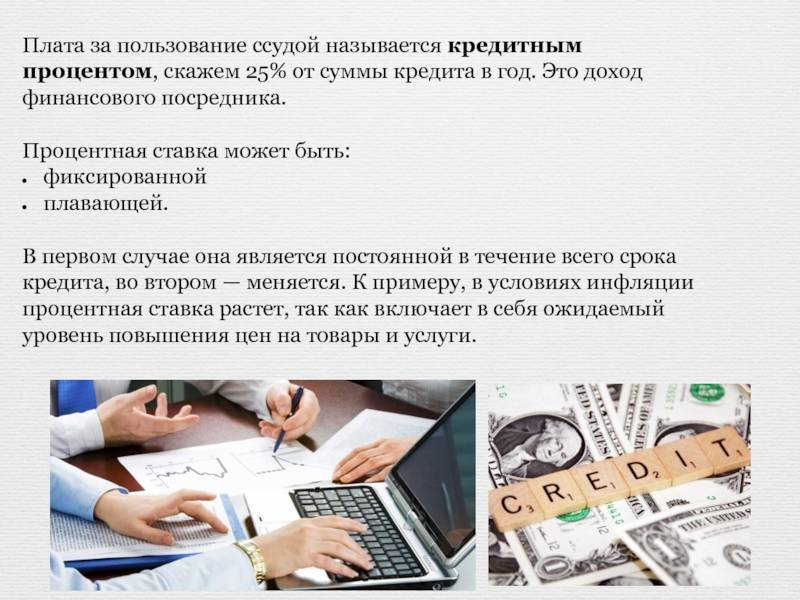

Уже было отмечено, как выдается банковская ссуда. Проценты являются основным пунктом получения подобного кредита. Хотя известно, что можно получить и без залога, и без поручителей, однако процентная ставка будет гораздо выше.

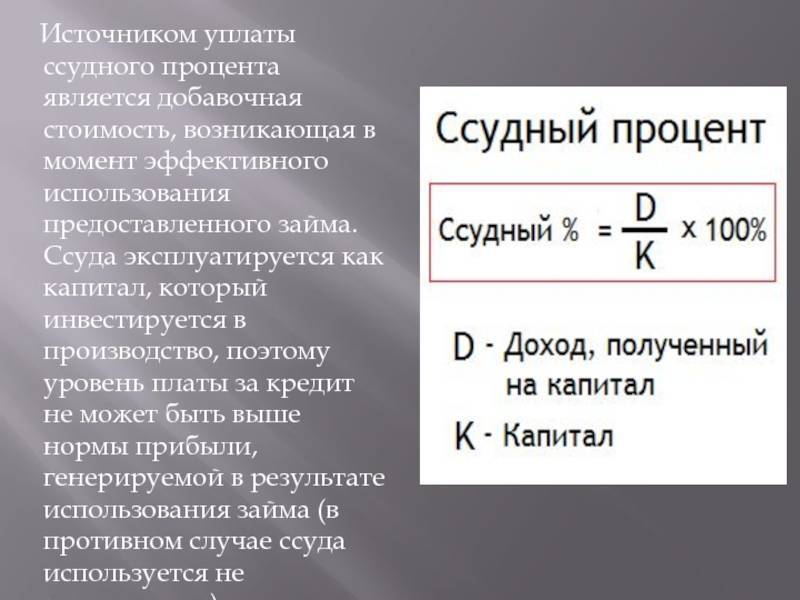

Ссудным процентом называют плату за отказ собственника капитала от самостоятельного его использования и передачи своего капитала для текущего использования иным лицам.

Ссудный процент исполняет роль цены, которую получает собственник капитала или других материальных ценностей за их использование на протяжении оговоренного периода времени. Он выражается в годовой процентной ставке по кредиту.

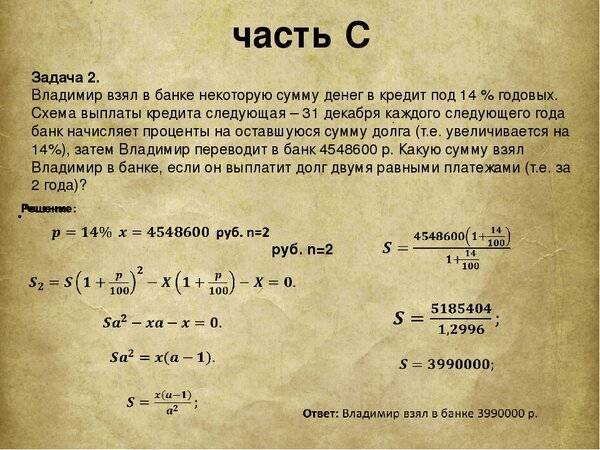

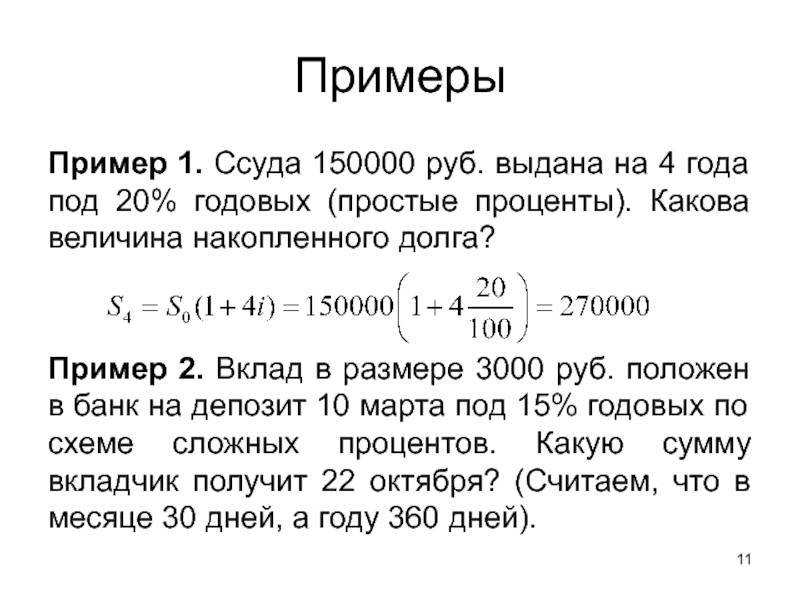

Ставка процента являет собой размер денежных средств, что подлежат уплате за пользование годовой денежной заемной единицей. Какой размер будет иметь процент, зависит от: срока предоставления ссуды, от уровня риска кредитора, от величины предоставленной суммы и ее обеспеченности.

https://youtube.com/watch?v=cCsyXNbdvlg

Что такое ссуда и чем она отличается от кредита + 5 шагов как взять ссуду под залог недвижимого имущества

В чем разница между ссудой и кредитом? Чем отличаются условия банков, где можно взять ссуду? Как оформить договор при закладывании недвижимого имущества для получения ссуды?

А разница между тем существенная. Первый товарищ не заплатит ни рубля сверху. Просто вернёт через год деньги в полном объёме. А вот второй вернёт на 17% больше. То есть выложит через год банку 170 000 рублей своих собственных средств.

Я расскажу, что такое ссуда и чем она отличается от кредита, в каких случаях брать ссуду выгоднее, чем классический кредит, и почему не всем доступен такой способ решения своих финансовых задач.

Разница между ссудой и заемом

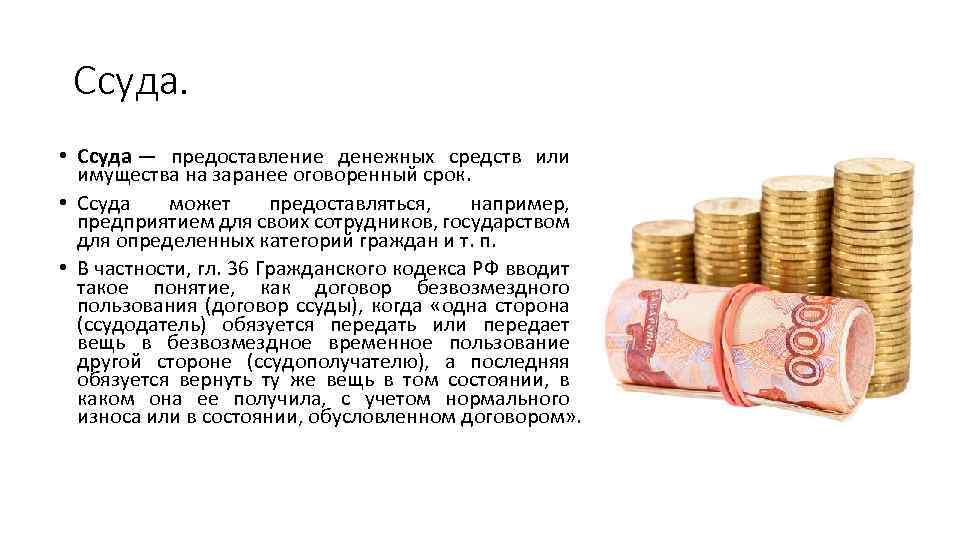

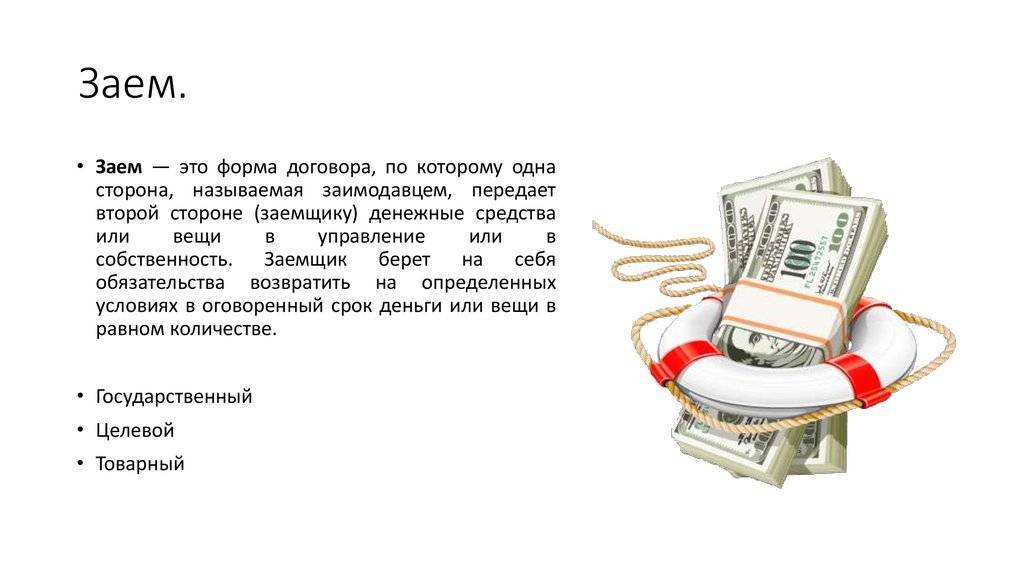

Заем – договор, в силу которого один контрагент, именуемый заимодавцем, предоставляет другой стороне – заемщику что-либо материальное, имеющее стоимость, не являющееся индивидуально-определенной вещью, или обязуется это сделать, а тот соглашается возвратить полученное (ту же денежную сумму или объем) в оговоренные сроки. Поскольку предмет индивидуально не определен, возвращать будут тождественную, но не ту же вещь.

Несмотря на то что заем – это вариант кредита, схожих черт у него даже больше с ссудой, чем у своего старшего брата. Так объединяет их:

- Предмет правоотношений. В обоих случаях это может быть любая вещь, в том числе и недвижимая, а также деньги;

- Возвратность;

- Широкий круг субъектов, которые могут выступать на стороне, предоставляющей ценности (это могут быть и юридические лица, и физические лица).

Несмотря на то, что ссуда и заем имеют много общего, знак равно между ними ставить нельзя. Все потому что имеются очень весомые отличительные признаки:

- Возврат производится при ссуде того же, что и получалось на момент начала правоотношений, при заеме можно вернуть иную вещь, которая сопоставима по качеству и ценности;

- Срок возврата при ссуде может быть не оговорен (бессрочные), при заемах всегда известен момент возврата;

- Как заем, так и ссуда могут носить безвозмедный характер, однако ссуда «бесплатна» всегда, в то время как заем может быть платным.

Фундаментальные различия

Вернемся к тому, что ссуда на юридическом уровне, это вовсе не кредит. И вместе с тем, в России это понятие используется еще и как аналог кредита. Условно, все это можно делить на:

- Потребительские ссуды;

- Банковские ссуды;

- Имущественные ссуды.

Разграничение начинается с того, что ссуда не предполагает наличие какого-либо вознаграждения или заработка. По крайней мере, в ее каноничном понимании. И кредит в этом плане, является некой разновидностью ссуды. По той причине, что ее можно получать в таком виде у:

- МФО;

- Кредитных организаций.

Фактически, банки вам ссуды обычно не выдают. В редких случаях под банковской ссудой подразумевается некий коммерческий кредит.

Потребительской ссудой могут назвать тот же кредит. Но выдают его обычно для приобретения чего-либо. Только в отличие от потребительского кредита в момент покупки товара, ссуда предполагает выдачу денежных средств на руки.

Т.е. вы не получаете товар сразу. Вы задаете цель, на которую вам нужны деньги. И уже потом ищете, где занять деньги под проценты. После чего, покупаете необходимую вещь.

Обычный кредит же выдается без выдачи огромного пакета с наличкой. Вы приходите в магазин и получаете товар. И уже платите банку по графику. При этом, сами деньги вас уже минуют. Остаются только долги и график платежей банку по кредиту.

Опять-таки, мы рассматривали ссуду с точки зрения ГК РФ. А там ведутся прямые параллели с договором безвозмездного пользования. Который в РФ используется крайне редко. По той причине, что технически, по ссуде получать прибыль просто не получится. Она создана не для этого.

Особенные моменты выдачи

В настоящее время можно заметить, что ссуды (необходимые или недостающие денежные средства) зачастую выдаются самими работодателями ответственным работникам. На тех предприятиях и организациях, обладающих юридическим статусом, допускается банковская ссуда. В этой ситуации компания считается одним из нескольких вариантов кредитных отношений.

Большей популярностью на сегодняшний день пользуется услуга, предоставляющая займы строго под имущественный залог. Это, скорее всего, последствие кризиса на финансовом рынке. Конечно, при оформлении ссуд под имущество или собственность, учитываются абсолютно все индивидуальные возможности и потребности клиента.

Беспроцентная ссуда — особенности оформления

Беспроцентная ссуда – займ, предоставленный на условиях возврата без платы дополнительных процентов за услугу. Основным отличием от остальных банковских предложений является отсутствие оплаты продукта.

Кредитор при этом не взимает стоимость за предоставленный продукт. Кредитором вправе быть как банковская компания, так и микрофинансовая организация или любое юридическое лицо.

Если ссуду выдает юридическое лицо, то получить прибыль оно не желает, а цель заключается в приобретении квалифицированных кадров. Как правило, это разовая акция для привлечения работника или поддержания партнерских отношений между компаньонами.

Если ссуду выдает банк, то продукт сопровождается небольшой процентной ставкой, но выделенной в качестве обслуживания расчетного счета. Для них это прибыль.

В некоторых случаях, когда банковский продукт реально является беспроцентным, гарантом прибыли выступает государство, финансирующее его действия.

За счет целевых программ правительство оплачивает утраченную прибыль кредитному учреждению.

Название «беспроцентная ссуда» создано для привлечения потенциальных заемщиков. Маркетинговый ход позволяет кредитным учреждениям выдавать ежегодно несколько тысяч кредитов по всей России. Человек в этом случае либо оплачивает все в течение предоставленного беспроцентного периода, либо платит ежемесячно, но уже с начислением стоимости продукта.

Если же человеку предлагается рассрочка без взимания процентов в магазине, то не стоит на это соглашаться просто так. Дело в том, что магазин-партнер банка стоимость кредита закладывает в цену товара. Поэтому переплата будет уже в цене приобретения.

https://youtube.com/watch?v=TJD3GgronJY

Для того чтобы получить более выгодные условия можно:

Получение ссуды

Изначально открыть счет в выбранном банковском учреждении, то есть отношение специалистов станет наиболее лояльным;

В момент переговоров с работниками кредитной компании необходимо проявить всю компетентность, применяя аналогичный язык;

В обязательном порядке нужно держать в голове план по заработку денежных средств на ближайшие три года, который будет демонстрировать надежность клиента;

Желая получить моментальный заем, лучше обращать внимание на более мелкие учреждения, так как они не настолько бюрократизированы и медлительны, по сравнению с крупными кредитными компаниями.