Авторские и смежные права

В перечне доходов, подлежащих налогообложению, отдельно выделены авторские и иные смежные права. Отношения, связанные с этими правами, регулируются Законом Российской Федерации от 9 июля 1993 г. N 5351-1 “Об авторском праве и смежных правах” (далее – Закон об авторском праве).

В ст. 1 Закона об авторском праве определено следующее:

- авторское право возникает в связи с созданием и использованием произведений науки, литературы и искусства;

- смежные права возникают в связи с созданием и использованием фонограмм, постановок, передач организаций эфирного и кабельного вещания, исполнением произведений литературы и искусства.

Автором является физическое лицо, творческим трудом которого создано произведение. Смежными правами обладают изготовители аудиовизуальных произведений и фонограмм, исполнители, режиссеры.

В ст. 2 Закона об авторском праве определено, что законодательство Российской Федерации об авторском праве и смежных правах состоит из Закона об авторском праве, являющегося частью гражданского законодательства Российской Федерации и действующего на всей территории Российской Федерации, издаваемых в соответствии с Законом других актов законодательства Российской Федерации, Закона Российской Федерации от 23 сентября 1992 г. N 3523-1 “О правовой охране программ для электронных вычислительных машин и баз данных”, а также принимаемых на основе настоящего Закона законодательных актов республик в составе Российской Федерации.

Отношения, связанные с созданием программы для ЭВМ и базы данных, а также технологии интегральных микросхем, регулируются Законами Российской Федерации от 23 сентября 1992 г. N 3523-1 “О правовой охране программ для электронных вычислительных машин и баз данных” и от 23 сентября 1992 г. N 3526-1 “О правовой охране топологий интегральных микросхем“.

Отношения, связанные с созданием промышленных образцов, регулируются Законом СССР от 10 июля 1991 г. N 2328-1 “О промышленных образцах”.

Промышленным образцом называется художественное и художественно-конструкторское решение, определяющее внешний вид изделия. Промышленные образцы могут быть объемными (модели), плоскостными (рисунки) или комбинированными. Промышленный образец признается промышленно применимым, если он может быть воспроизведен промышленным способом в соответствующем изделии для введения в хозяйственный оборот.

Автором промышленного образца признается гражданин, творческим трудом которого создан образец.

Все спорные ситуации, когда нельзя однозначно определить, являются ли полученные доходы доходами от источников в Российской Федерации или за ее пределами, относятся к компетенции Минфина Российской Федерации.

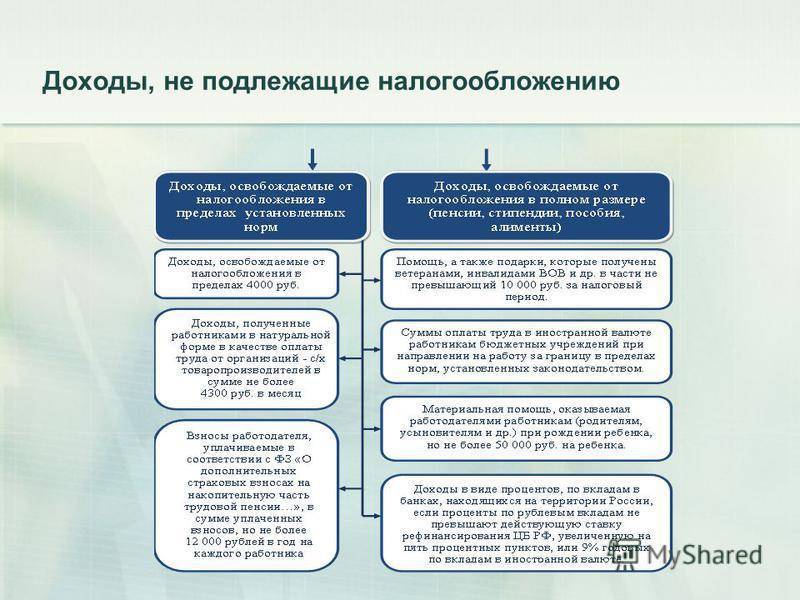

Согласно п. 5 ст. 208 НК РФ не признаются доходами выгоды от операций, совершаемых членами семьи или родственниками, если только эти операции не регламентируются гражданским правом или трудовым правом:

“5. В целях настоящей главы доходами не признаются доходы от операций, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации, за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско-правового характера или трудовых соглашений”.

Если между членами семьи и (или) близкими родственниками заключен договор гражданско-правового характера или трудовое соглашение, то доходы, получаемые одной из сторон по такому договору, являются объектом налогообложения.

Объекта налогообложения не возникает при получении дохода от операций, связанных с имущественными и неимущественными отношениями членов семьи и (или) близких родственников, только в том случае, когда эти отношения не оформлены договором гражданско-правового характера. Таким образом, из сферы налогообложения выводятся покупки, совершаемые одними членами семьи в своих интересах, но за счет других членов семьи.

Как избежать двойного налогообложения в России

Большинство стран решает данную проблему путем подписания с другими государствами соглашений об избежании двойного налогообложения. На сегодняшний день в России действует 84 таких международных договора.

С некоторыми странами у РФ прямых договоров нет, но они сохраняют правопреемство в отношении ранее заключенных договоров со странами-предшественниками. Например, во взаимоотношениях России с Сербией и Черногорией применяется Конвенция между РФ и Союзной Республикой Югославией.

Со многими странами подобные договоры отсутствуют или не ратифицированы. Например, почти за 20 лет так и не были ратифицированы Соглашения России с Грузией и Эстонией. Налогообложение полученных там доходов осуществляется в соответствии с законодательством двух стран одновременно: страны получения дохода и страны резидентства.

Международные договоры и Кодекс предусматривают зачет своим резидентам налога, уплаченного за рубежом, в инициативном порядке. Если же действующий международный договор отсутствует, зачет возможен только при исчислении НДФЛ в отношении прибыли контролируемой иностранной компании.

Вопрос

У сотрудника по трудовому договору есть отметка, что с 16 декабря 2021 года он выехал в Баку. В Баку у него нет ни регистрации, ни РВП. Ранее сотрудник приезжал обратно и находился в Баку в пределах разрешенного периода. Далее же будет продолжать работать из Баку.

- Как нам поступить: 1) указать, что сотрудник работает не на территории РФ и не удерживать НДФЛ 2) ничего не предпринимать, так как у сотрудника регистрация в Нижневартовске и трудовом договоре ничего не указано о необходимости информировать работодателя в случае выезда.

- Сотрудник должен сам платить налоги? Если да, могут ли доначислить налоги в бОльшем размере?

Особенности удержания НДФЛ с доходов нерезидентов

По общему правилу, к доходам нерезидентов применяется налоговая ставка 30% (п. 3 ст. 224 НК РФ). Но если международным договором РФ установлены иные нормы (в том числе полное освобождение доходов нерезидента от налогообложения в РФ), то действуют положения международного договора (ст. 7 НК РФ).

Таким образом, перед тем как удержать НДФЛ с дохода иностранца, бухгалтер компании должен выяснить, заключила ли Россия соответствующее международное соглашение с государством, гражданином которого является этот работник, а также запросить у него документы, подтверждающие его статус.

Подтверждение статуса нерезидента

Для подтверждения статуса налогового резидента иностранного государства, с которым у России подписан международный договор о полном или частичном освобождении от налогообложения, физическое лицо представляет налоговому агенту документ, удостоверяющий личность (например, паспорт). В общем случае для налогового агента этого должно быть достаточно.

Срок представления подтверждения

Документ, подтверждающий налоговый статус работника, лучше получить до того, как ему будет выплачен доход. Если же соответствующее подтверждение будет представлено позже даты выплаты дохода, подлежащего освобождению от налогообложения, и удержания с него налога, то налоговый агент должен будет вернуть излишне удержанный налог в порядке, предусмотренном пунктом 1 статьи 231 НК РФ. Об этом сказано в новой редакции статьи 232 НК РФ.

Заметим, что комментируемый закон предписал представлять документ, подтверждающий статус нерезидента, именно налоговому агенту. И налоговый агент принимает решение о том, по какой ставке удерживать налог (либо не удерживать вовсе). Ранее встречались разъяснения о том, что налоговый агент должен направить документ, подтверждающий налоговый статус иностранного работника, в налоговую инспекцию, которая примет решение о том, по какой ставке рассчитать и удержать налог. А до этого времени следует применять ставку 30% (письмо УФНС РФ по г. Москве от 04.03.10 № 20-14/3/022678).

Общение с налоговой инспекцией

Возможна ситуация, когда на основании международного договора доход иностранца освобождается от уплаты налога в России. Комментируемый закон обязал налогового агента сообщить о таком иностранном физическом лице и выплаченном ему доходе в налоговую инспекцию по месту своего учета. Это нужно сделать в тридцатидневный срок с даты выплаты дохода. В этот же срок нужно уведомить инспекцию о суммах налога, которые были возвращены иностранцу (если осуществлялся возврат).

Также в законе предусмотрено, что налоговый резидент иностранного государства вправе обратиться за возвратом налога напрямую в налоговую инспекцию по месту жительства (месту пребывания) в России. Это возможно, если нерезидент получил подтверждение своего статуса (о котором мы говорили выше), а взаимоотношений с налоговым агентом на территории РФ у него уже нет. Если иностранец не имеет места жительства (места пребывания) в России, то документы на возврат налога он может представить в инспекцию по месту учета налогового агента, от которого ранее был получен доход.

FAQ — Частые вопросы по игре Aviator

Длительность туров

Один тур в игре Aviator может длиться от 8 до 30 секунд. Здесь все зависит напрямую от коэффициента, который генерируется в случайном порядке. Пока коэффициент растет — раунд продолжается.

Минимальная ставка

Минимальная ставка в каждом уровне может составлять всего 5 рублей. Это очень удобно, ведь сумма очень маленькая. Используя минимальную ставky, игроки могут проверить свои стратегии, создать новые, опробовать новую игровую тактику без особых затрат.

Максимальная ставка

Максимальная ставка в игре Aviator составляет 7 тыс. рублей. Но не стоит отчаиваться. Открыв дополнительную панель ставok, можно делать две ставки одновременно.

Самый низкий коэффициент

Самым низким коэффициентом является 1. Ниже этого коэффициента значения не выпадают, да и сам он встречается довольно редко, примерно 1 раз на 50 туров. Еще один убыточный коэффициент равен 1.20. Периодичность выпадения несколько чаще. Он встречается примерно 10 раз из 100 раундов.

Максимальный коэффициент

Максимальный множитель равен 200. Такое значение выпадет не каждый раунд и увидеть его на экране — особая удача. Такой коэффициент выпадает примерно 1 раз за промежуток от 60 до 80 минут. Это означает, что примерно за 250 раундов выпадет значение больше 100, но дойдет оно до 200 или нет — известно только генератору случайных чисел.

Специфика нормы

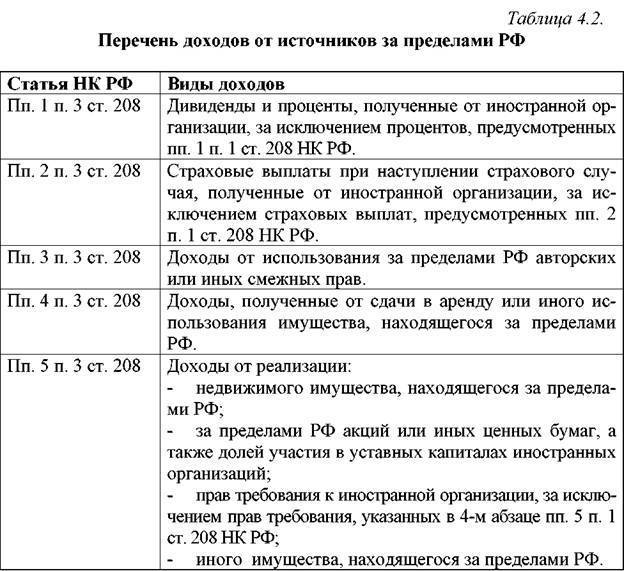

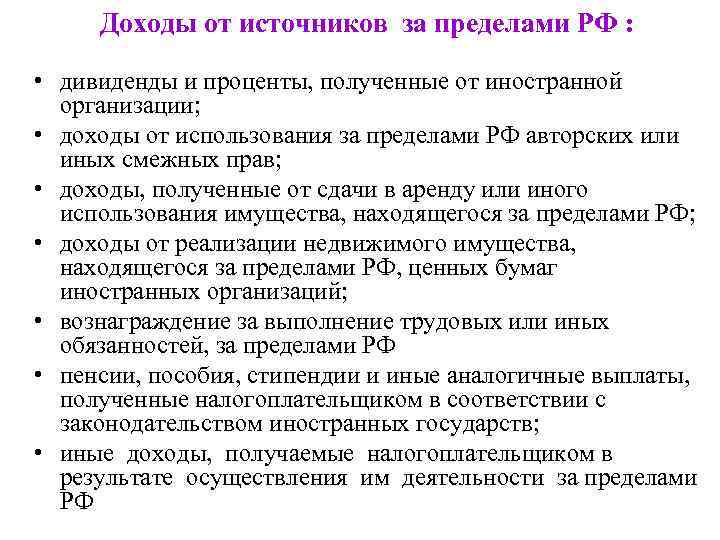

При определении объекта обложения большое значение имеет территория, на которой налогоплательщик выполнял обязанности по условиям трудового договора. К примеру, если гражданин получил вознаграждение за пределами РФ, не являясь при этом налоговым резидентом страны, то эта прибыль не может относиться к доходу от источников в России. Соответственно, у субъекта не возникает обязанности уплачивать НДФЛ. На практике может иметь место ситуация, когда однозначно определить источник дохода невозможно. В таких случаях решение вопроса возлагается на Минфин. Налогоплательщик либо в установленных случаях агент в такой ситуации обязан направить в Министерство соответствующий запрос. Следует отметить, что с 1 января 2015 г. пункт третий ст. 208, в котором предусмотрен список видов доходов, поступивших от источников за пределами страны, дополнен новой категорией. В соответствии с подп. 8.1, введенным ФЗ №376, к прибыли указанного типа относят суммы, полученные от контролируемой компании. Это положение действует в отношении конкретных граждан. Они, в соответствии с НК, должны признаваться в качестве контролирующих лиц таких компаний.

С чего начать открытие иностранного счета?

Как можно понять из всего вышесказанного, нюансов при выборе иностранного банка очень много. Кроме того, выбор среди зарубежных финансовых институтов также огромен. В этом можно легко запутаться, потерять зря время и деньги.

Эта услуга оказывается как физическим, так и юридическим лицам.

Консультация по подбору банка уже входит в данную стоимость.

В случае, если вы в дальнейшем закажете у наших партнеров услугу по открытию иностранного счета, то стоимость Pre-Approval будет вычтена из счета и таким образом будет оказана вам также бесплатно.

Пишите. Гарантируем полную конфиденциальность со своей стороны.

Что будет, если я не уведомлю налоговую о своем иностранном счете?

Если счет открыт в стране, с которой есть автоматический обмен налоговой информацией, то в ФНИ поступит информация о вашем счете.Вас оштрафуют на 5000 руб за неуведомление и вызовут для отчета о движении средств на зарубежном счете за все прошедшие отчетные периоды. После этого будут проверять не было ли у вас операций, которые запрещены по закону “О валютном контроле”. Если были, то вас оштрафуют на суммы от 75 до 100% от произведенных операций. Кроме того, будут проверять ваши декларации за соответствующие периоды на предмет уплаты НДФЛ. Если выясниться, что оплаты не было, то с вас удержат налог и выставят пени за неуплату.

Выгодно ли иметь счет в иностранном банке в 2021 году?

Да, т.к. вы снижаете вероятность блокировки ваших российских счетов по ошибке в налоговой инспекции, что происходит очень часто.Кроме того, вы повышаете защищенность ваших средств от посягательства криминалитета, а также экономических последствий девальвации рублей от политических и экономических кризисов страны вашего постоянного проживания. Поэтому имеет смысл иметь, что называется запасной аэродром на всякий пожарный случай. И, не нужно хранить все яйца в одной корзине.

Можно ли открыть удаленно счет за рубежом гражданину России в 2021 году?

Да, несмотря на пандемию и санкции, это вполне возможно. Единственное, что нужно сделать, это четко понимать зачем вам нужен счет в зарубежном банке, какие будете проводить операции и можете ли подтвердить законность получения вами крупных сумм, которые будете переводить за границу.Желательно также знать в какой стране и в каком банке вы хотели бы открыть счет. Проблема в том, что не все банки работают с клиентами из-за рубежа. Поэтому, мы настоятельно рекомендуем обращаться к профессиональным консультантам, которые уже много лет работают со многими банками мира по открытию счетов иностранным гражданам. Это сэкономит вам время, деньги и главное — нервы.

Заполнение раздела II

В первой части раздела II (строки 010–090) надо отразить:

сведения о постоянном представительстве;

период включения полученных доходов в декларацию по налогу на прибыль;

налоговую ставку и наименование налога, которым облагается деятельность постоянного представительства в иностранном государстве.

Наименование и код страны выберите из ОКСМ.

Код вида деятельности постоянного представительства выберите из перечня, который приведен в приложении № 3 к Инструкции, утвержденной приказом МНС России от 23 декабря 2003 г. № БГ-3-23/709.

Во второй части раздела II декларации (строки 100–110) укажите:

сведения о доходах постоянного представительства. Виды и коды доходов выберите из перечня, приведенного в приложении № 1 к Инструкции, утвержденной приказом МНС России от 23 декабря 2003 г. № БГ-3-23/709;

сумму налога, уплаченного в иностранном государстве (в рублях по курсу Банка России на дату уплаты налога). К декларации приложите выписку из закона иностранного государства, которым установлен налог, и ее перевод на русский язык. Заверять перевод нотариально не требуется;

сумму расходов, связанных с деятельностью постоянного представительства. Эти расходы нужно распределить пропорционально доле каждого вида доходов в общем объеме поступлений.

Такие требования установлены разделом II Инструкции, утвержденной приказом МНС России от 23 декабря 2003 г. № БГ-3-23/709.

Способы подачи

Если среднесписочная численность сотрудников за предыдущий год не превышает 100 человек, то в текущем году организация может сдавать налоговые декларации одним из двух способов:

на бумаге (через уполномоченного представителя организации или по почте);

в электронном виде.

Если среднесписочная численность сотрудников за предыдущий год превышает 100 человек, то права выбора у организации нет. В текущем году декларации нужно представлять только в электронном виде. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность (в т. ч. годовые декларации за предыдущий год) в электронном виде в межрегиональные инспекции по крупнейшим налогоплательщикам.

Такой порядок подачи налоговой отчетности установлен пунктом 3 статьи 80 Налогового кодекса РФ.

Пояснения

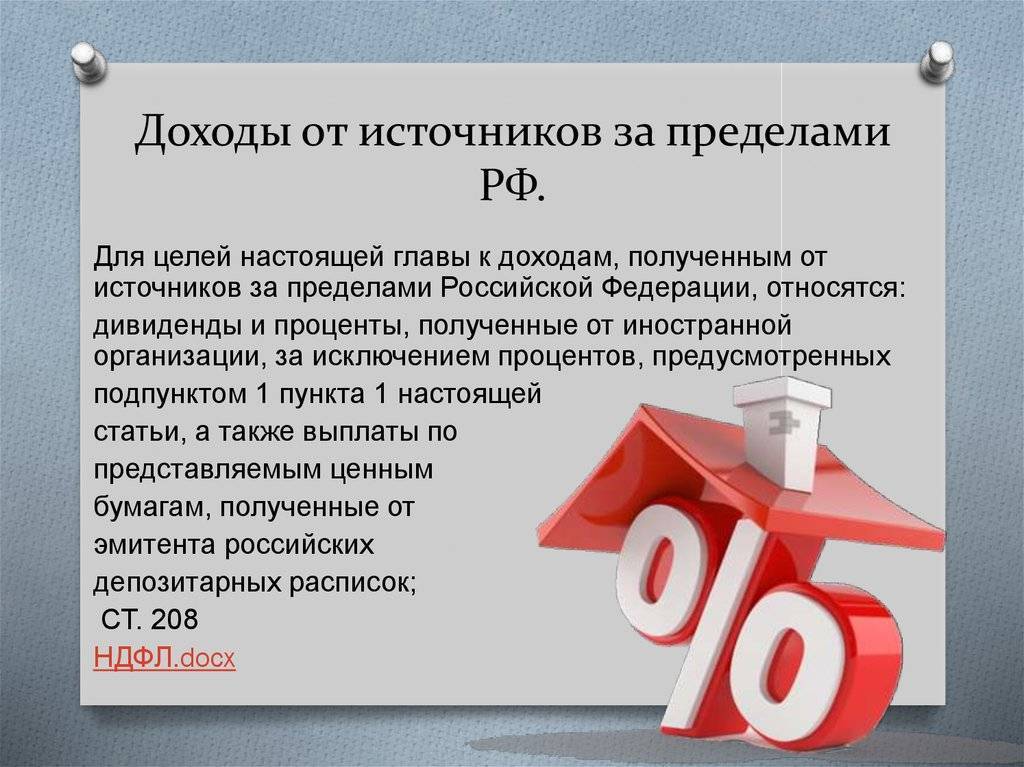

Определение дивиденда, используемого для целей обложения, приводится в ст. 43 НК. В качестве него выступает любая прибыль, полученная участником (акционером) от компании в процессе распределения выручки, оставшейся после отчисления обязательных бюджетных платежей, по принадлежащим ему долям пропорционально всем вкладам в капитал. НДФЛ облагаются проценты и дивиденды, поступившие от зарубежного предприятия, связанные с работой его обособленного подразделения в России. Недвижимостью считаются участки земли, недр, отдельные водные объекты, а также все, что прочно связано с поверхностью. Последними являются объекты, перемещение которых без нанесения несоразмерного вреда их назначению не представляется возможным. К недвижимости в числе прочего относится лес, многолетние насаждения, сооружения, здания, морские, воздушные суда, космические объекты. Ценными бумагами являются гособлигация, вексель, чек, сберегательные и депозитные сертификаты, акции, коносамент, сберкнижка на предъявителя и прочие документы, определенные законодательством.

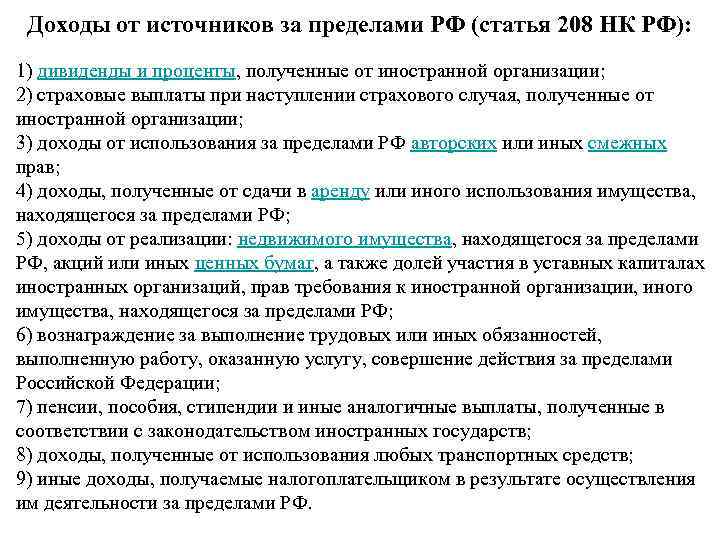

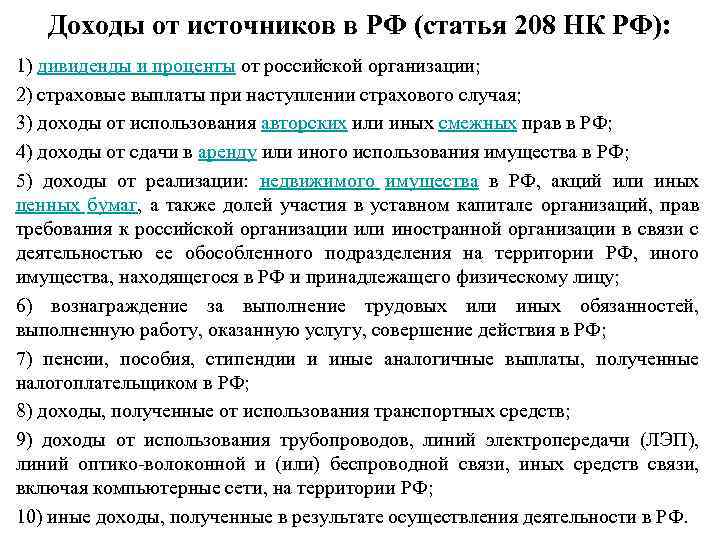

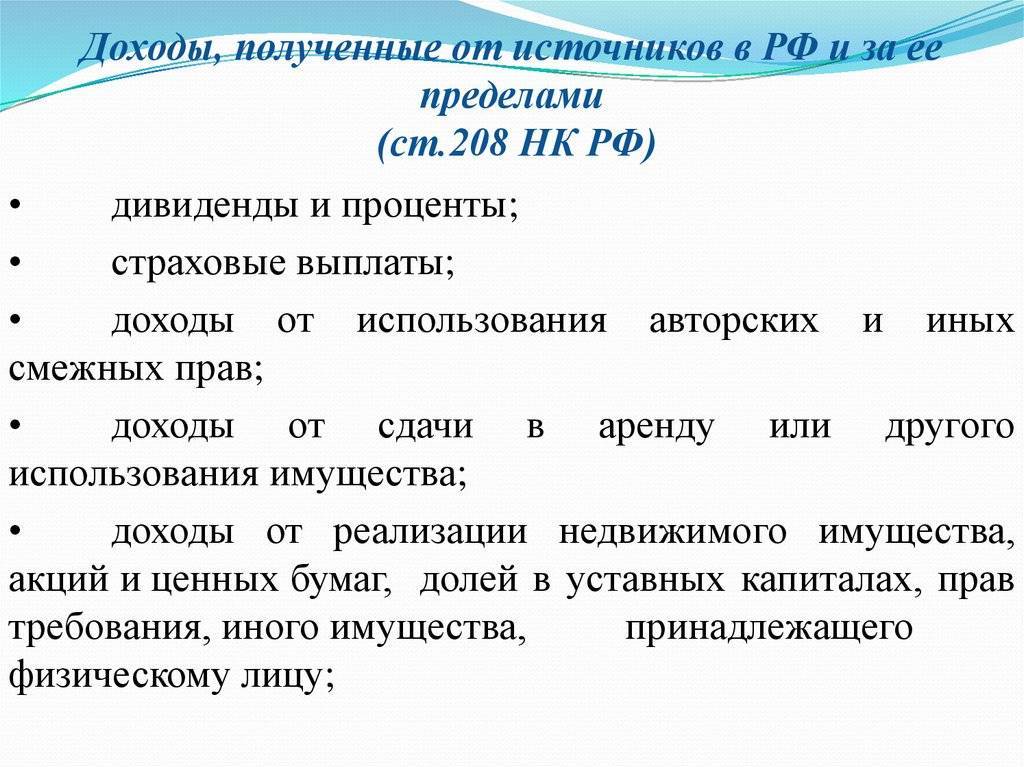

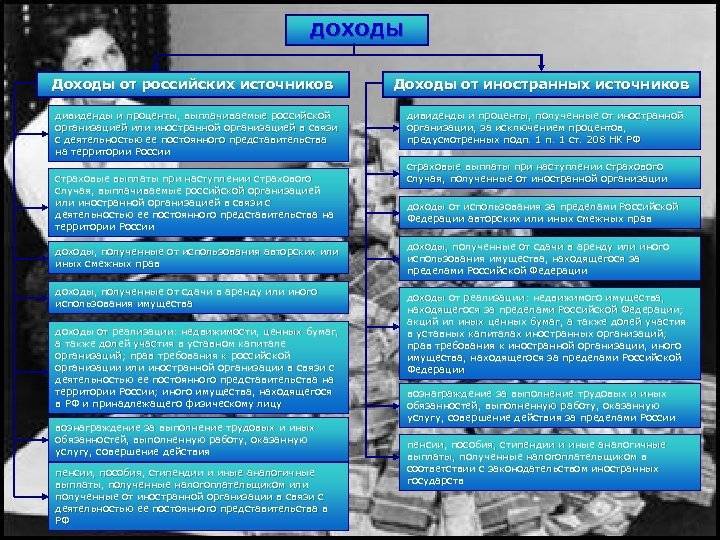

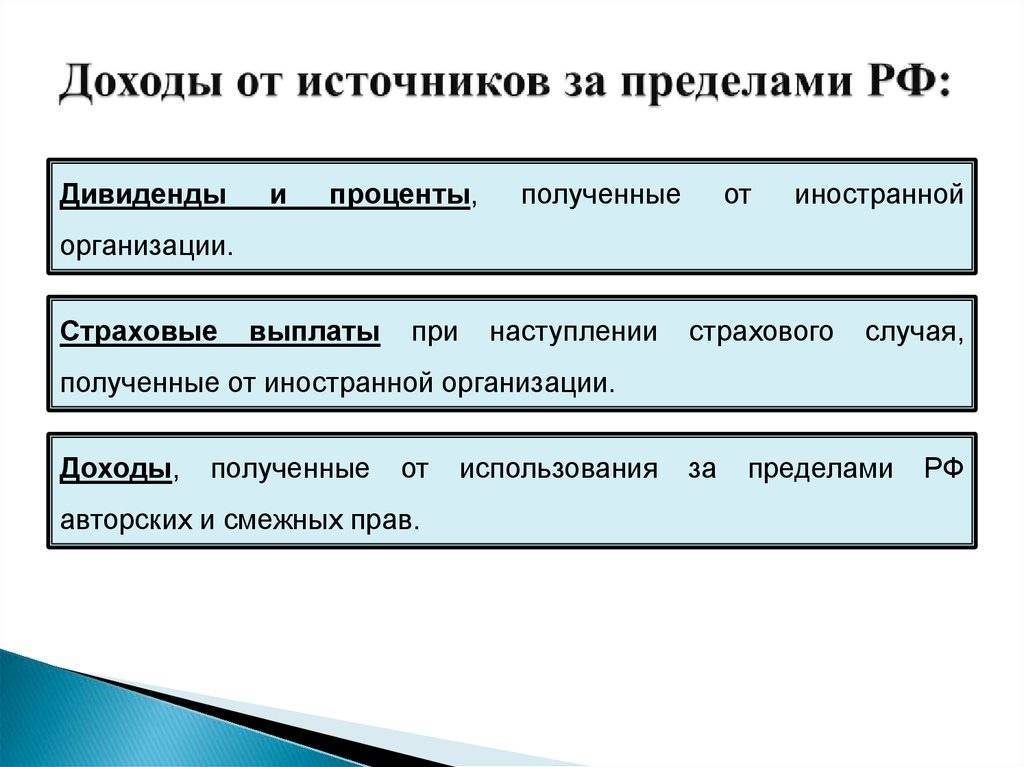

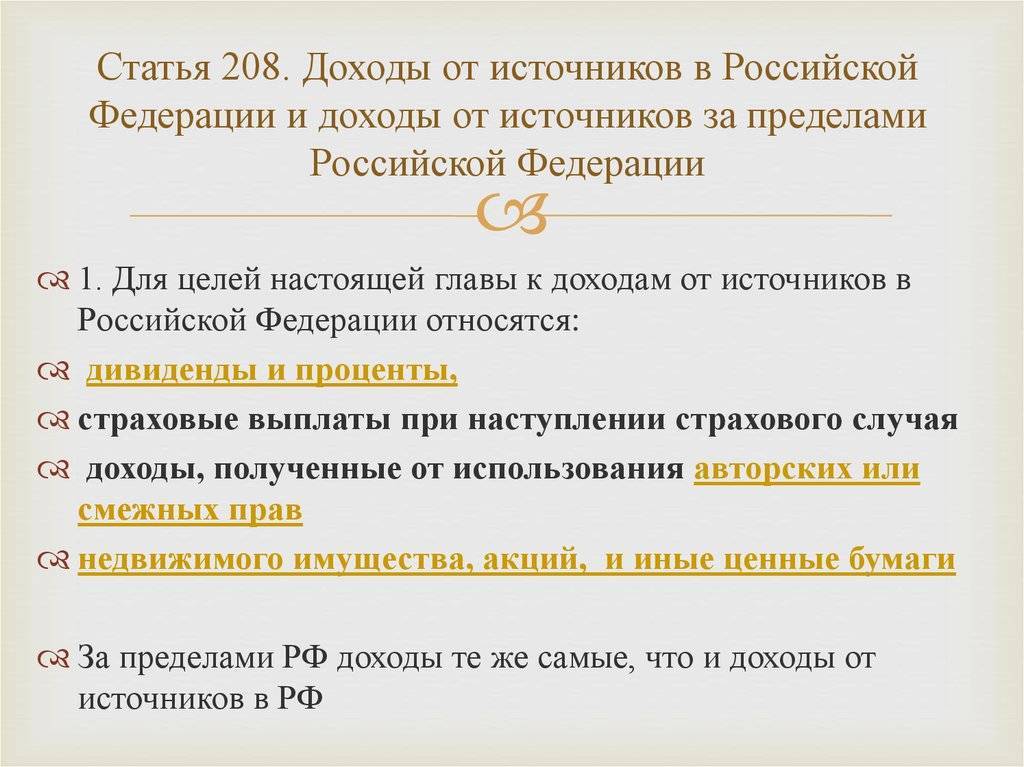

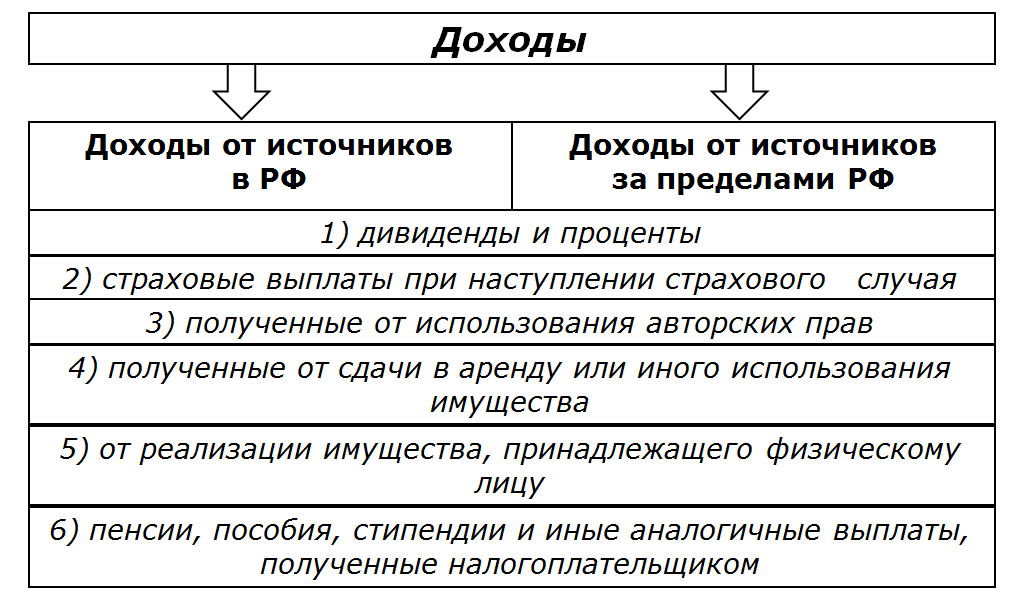

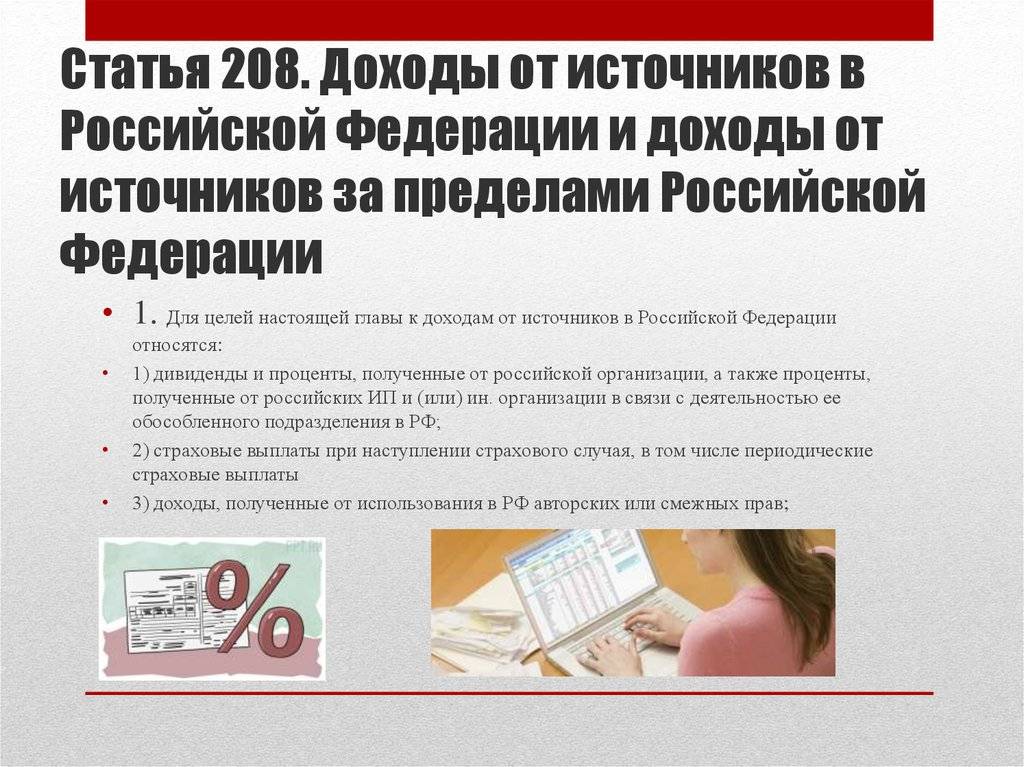

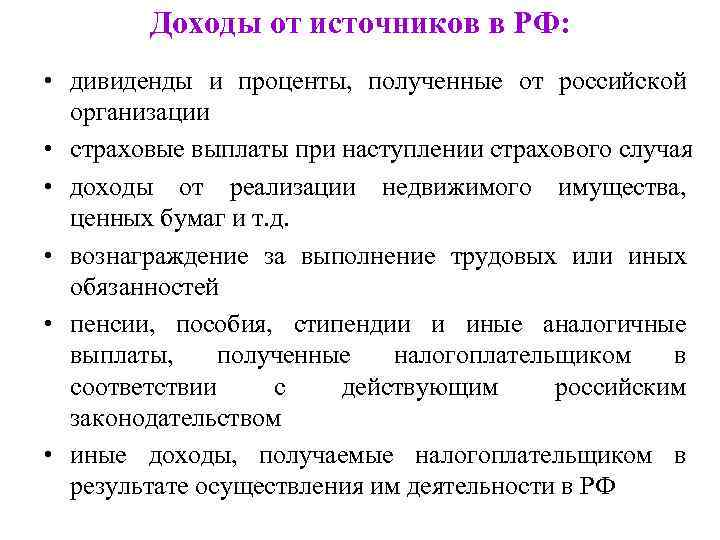

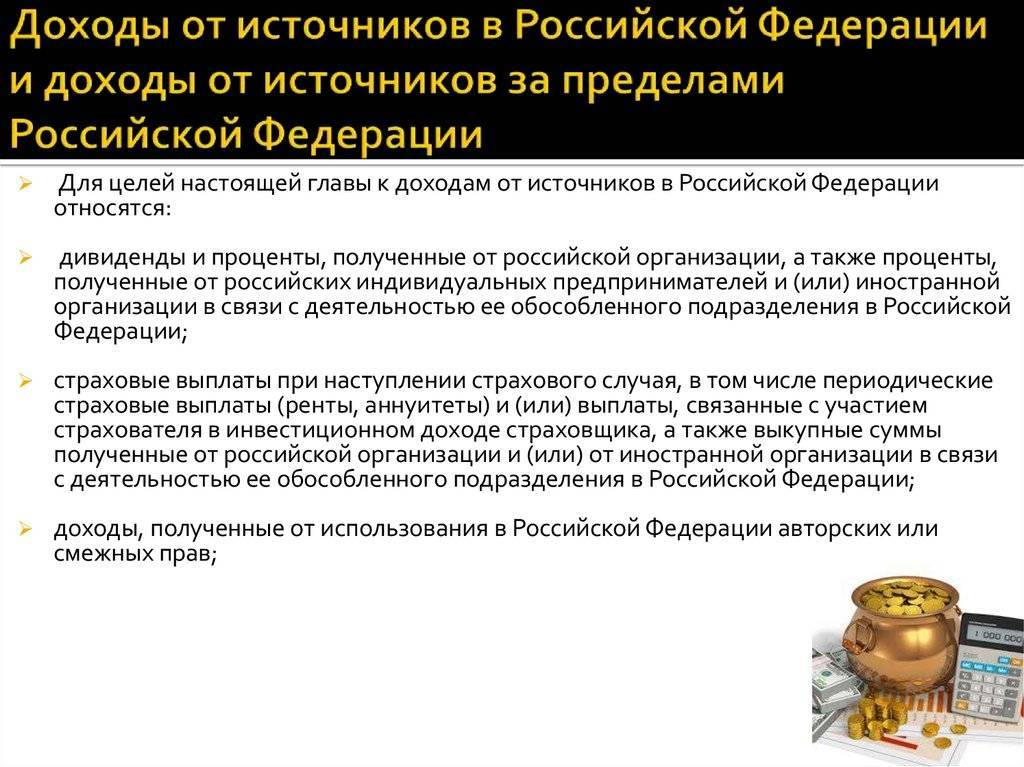

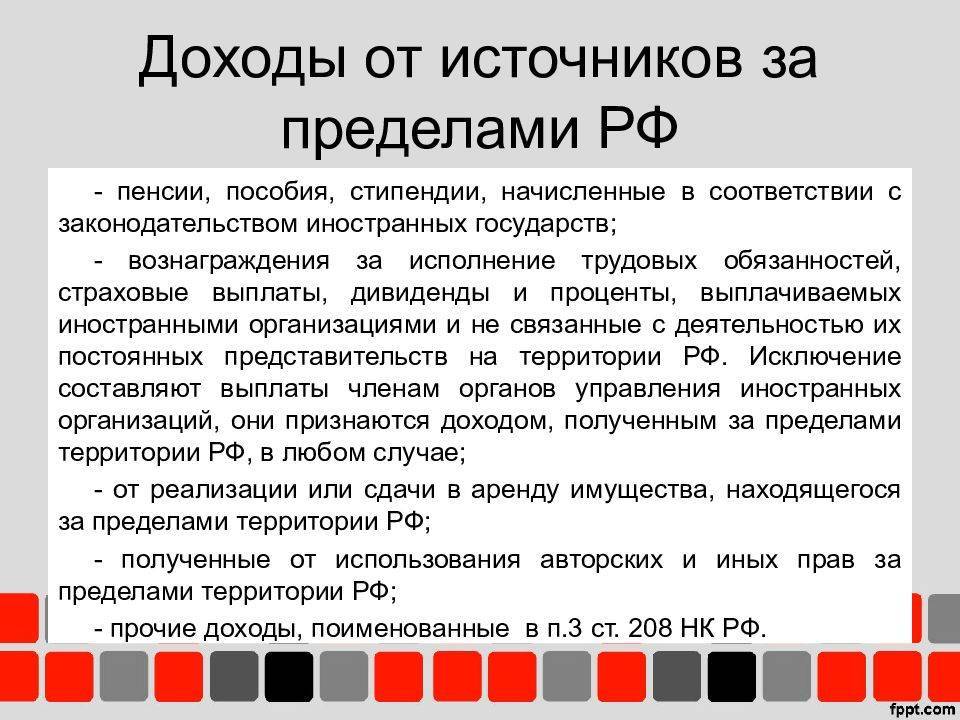

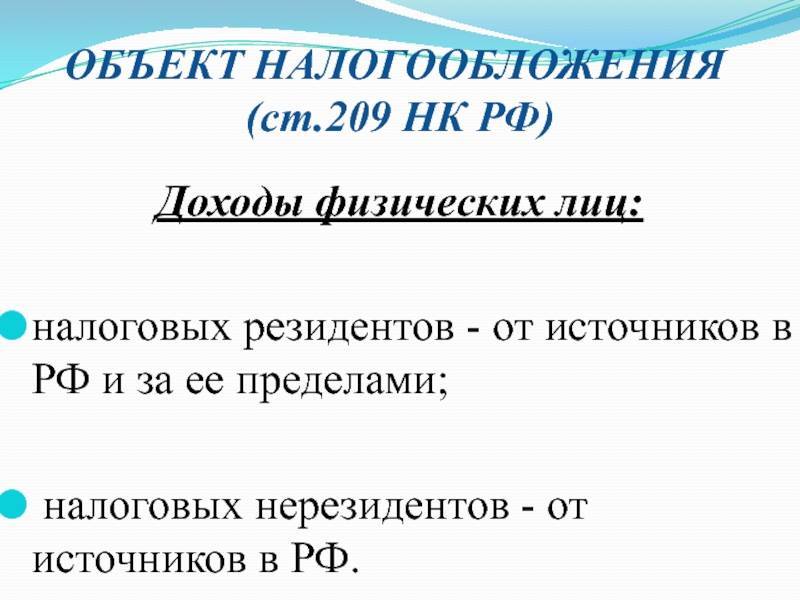

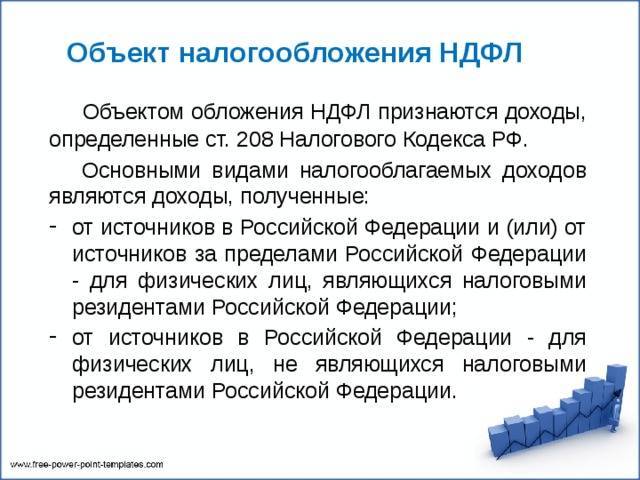

Что относится к доходам от источников в РФ

Перечень этих случаев определяется только в главе, устанавливающей платежи в государственный бюджет по НДФЛ. Они определены в ч. 1 ст. 208 НК:

- дивиденды и проценты, выплачиваемые российскими компаниями. Кроме того, объектом налогообложения по платежам в бюджет являются проценты, полученные от ИП. Также в эту группу включены проценты от организаций, которые хотя и относятся к иностранным, но уплачиваются в связи с деятельностью российского подразделения;

- выплаты, связанные со страхованием. При этом, источником таковых являются российские компании, либо иностранные, выполняющие обязательства через российские подразделения;

- любые выгоды, предусмотренные нормами федерального законодательства, регулирующего авторские и смежные права. При этом, важен источник их формирования на территории России;

- любые выгоды, которые связаны с передачей имущества, расположенного на российской территории, по арендному или иному соглашению. Примером последнего может быть договор найма жилья;

- выгода, связанная с реализацией ряда объектов гражданских прав на территории России. Их перечень открыт;

- вознаграждения, полученные за выполнение трудовых обязанностей или действий по другим договорам на территории России. При этом, к ним приравниваются авиационные и водные суда, находящиеся хотя и за пределами страны, но осуществляющие использование государственного флага РФ. К этим же случаям относятся ситуации, когда нерезиденты получают вознаграждение за работу в советах директоров российских компаний;

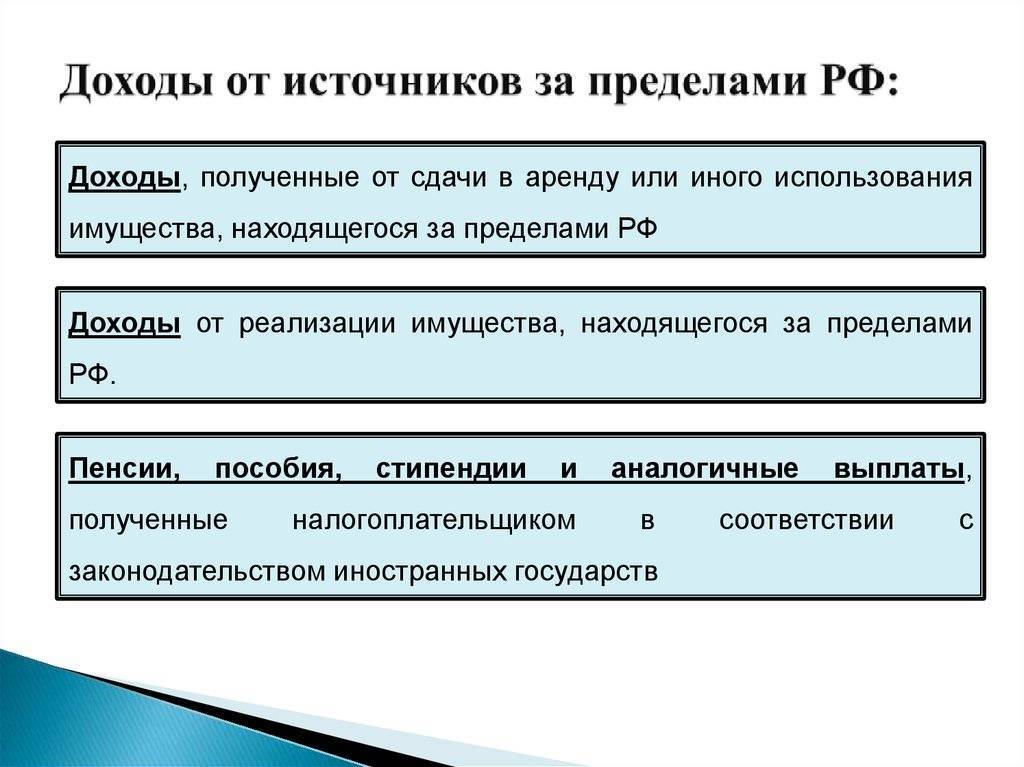

- различные выплаты из государственного (федерального, регионального) или местного бюджета (пенсионное обеспечение, стипендия и прочие). К ним же относятся и частные источники. К последним относят иностранные организации, совершающие платежи через свое российское представительство;

- выплаты, связанные с фрахтованием транспорта, осуществляющего перевозки как внутри страны, так и в случаях международных рейсов, если маршрут таковых включает территорию РФ. В них включаются полученные неустойки, штрафы и пени;

- полученные в порядке наследования средства, уплачивавшийся в бюджет ПФР или в НПФ в качестве накопительной части пенсии.

Этот перечень носит открытый характер и включает лишь основные случаи, поэтому в число доходов, которые учитывают налоговые правила могут включаться и иные выгоды, получаемые в России.

Вводная информация

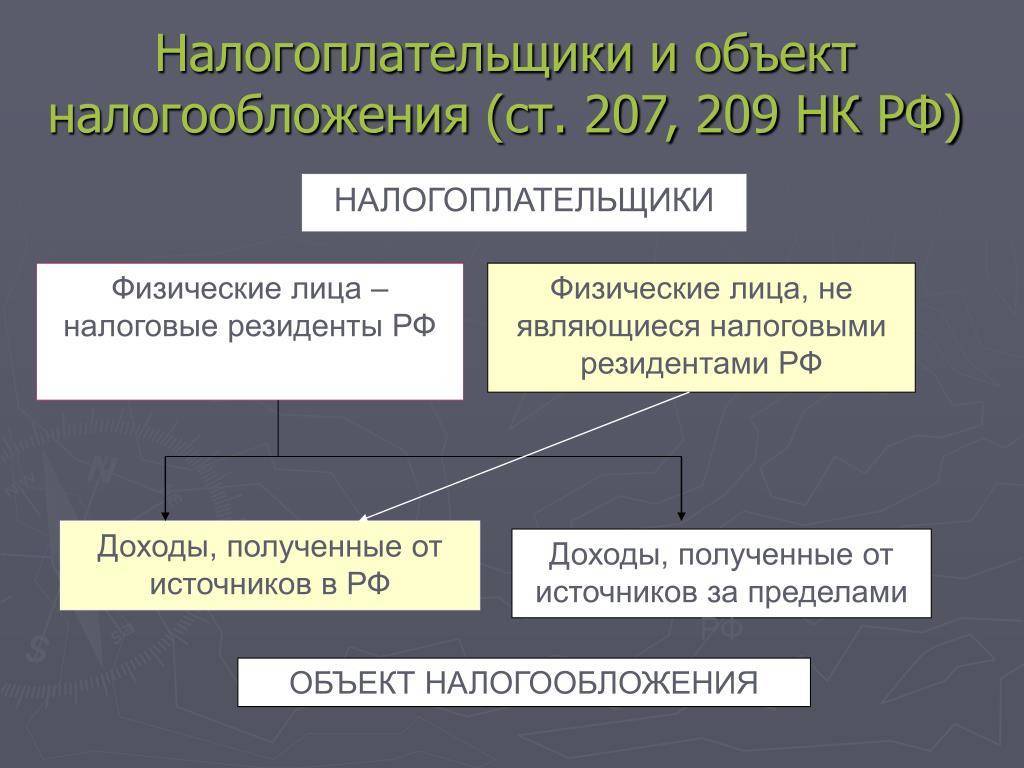

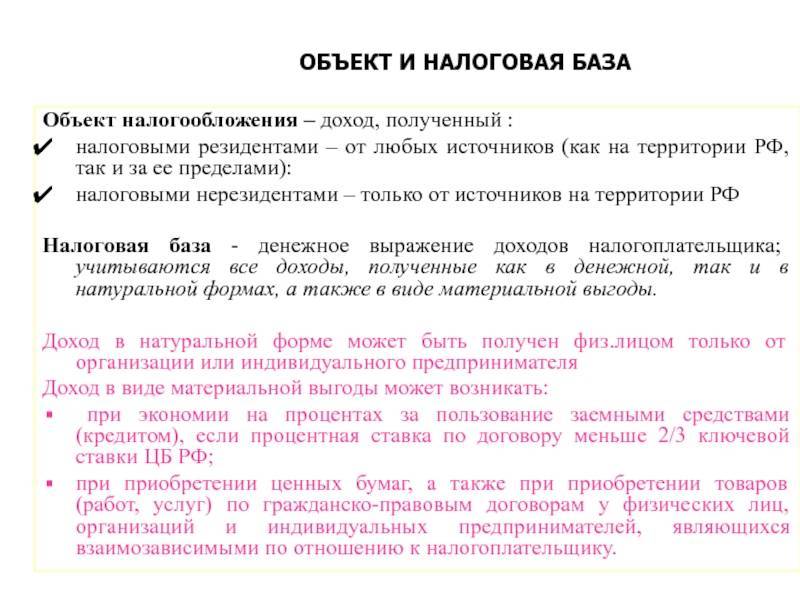

Проблема двойного налогообложения доходов может коснуться как налоговых резидентов РФ, так и лиц, не являющихся налоговыми резидентами РФ. Действующая редакция статьи 232 НК РФ не отвечает на все вопросы, которые возникают в таких ситуациях. Приведем несколько примеров. Налоговые резиденты (то есть физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев) платят НДФЛ не только с доходов, полученных от источников в РФ, но и с доходов, полученных за пределами РФ. Это предусмотрено статьей 209 НК РФ. Может случиться так, что налог с полученного за границей дохода нужно заплатить дважды (за рубежом и в России). Соответственно, возникают вопросы: можно ли зачесть налог, уплаченный за рубежом, в счет уплаты НДФЛ в России и какова процедура зачета налога?

Налоговые нерезиденты (то есть физические лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев) могут получать в России различные доходы. Например, вознаграждения от российских организаций. Бухгалтер такой компании может столкнуться, в том числе, с такими вопросами: можно ли применить пониженную ставку НДФЛ к доходам нерезидента, если это предусмотрено международным договором, и нужно ли получать разрешение на применение пониженной ставки в налоговой инспекции?

Законодатели сочли, что положения статьи 232 НК РФ требуют уточнений, и изложили ее в новой редакции, которая начет действовать с 2021 года. В ней установлены порядок зачета налога, уплаченного налоговым резидентом за пределами РФ, и особенности удержания НДФЛ с доходов лиц, не являющихся налоговыми резидентами. Расскажем об этом подробнее.

Стратегия игры Авиатор

Играть и выиграть в игру Aviator Spribe совсем несложно. Для этого нужно:

- Выбрать желаемую сумму и нажать кнопку «Поставить».

- При желании можно добавить вторую панель ставок и делать ставки параллельно.

- Чтобы добавить вторую панель ставок, достаточно всего лишь нажать плюс в правом верхнем углу на игровой панели.

- Чтобы выиграть, нужно нажать кнопку «Кешаут» до того, как самолет улетит за пределы экрана.

Вот и все, ничего сложного. Выигрыш будет равен поставленной сумме, увеличенной на множитель.

Также пользователям доступен режим автоигры. Этот режим активируется на панели, где нужно делать ставки. Для активации следует нажать всего одну кнопку. После нажатия это кнопки ставки будут выставляться автоматически. Но чтобы получать выигрыш, нужно нажимать на кнопку «Кешаут» в каждом туре. При желании игроки могут использовать и кнопку автокэшаут. Она тоже доступна на панели ставок. После активации ставка будет остановлена и выведется сразу после того, как достигнет заданного коэффициента.

Лица, относящие доходы налогоплательщика к полученным от источников в РФ или за ее пределами

Возможны ситуации, когда сложно однозначно отнести полученные доходы к тому или иному виду. Ч. 2 ст. 42 НК предусматривает способ разрешения таких коллизий. Согласно действующим правилам, отнесение происходит на основании актов федерального государственного органа, обладающего надзорными и контрольными функциями в налоговой сфере.

К таковым относят следующие структуры:

1. Минфин России. Поскольку этот орган ответственен за формирование основ налоговой политики, он может издавать акты, разъясняющие те или иные положения действующего закона;

2. ФНС. Ей принадлежит такое право в связи с тем, что эта структура контролирует полученные бюджетом платежи;

3. Суды. Поскольку разъяснения и индивидуальные акты, принятые указанными выше органами можно обжаловать, то Конституционный суд или арбитражные суды могут принимать решения, влияющие на статус тех или иных доходов.

Заключение

Практика применения рассмотренной нормы показывает, что зачастую суды принимают разные решения в аналогичных ситуациях. Как правило, это обуславливается сложностью конкретной ситуации

Немаловажное значение имеют и законодательные положения, позволяющие снять с субъектов обязанности по уплате НДФЛ с определенных видов прибыли. К ним, в частности, относят государственные пенсионные поступления, некоторые стипендии

В целом же при применении положений проблем не возникает. Тем не менее для исключения споров с ФНС необходимо внимательно изучить норму и четко определить источник своих доходов. Во избежание возникновения затруднений при начислении налогов, специалисты рекомендуют обратиться за консультацией к сотрудникам налоговой инспекции. Несвоевременная уплата или уклонение от выплаты НДФЛ влечет соответствующую ответственность.

Переходим к заполнению раздела «Доходы, полученные в РФ

».

Для заполнения данного раздела нам понадобится: справка с места работы формы 2-НДФЛ, а также возможно различные договоры (дарения, продажи, займа, банковского вклада и т.д.).

Предположим, что виртуальный заявитель г-н Корзинкин работает по основному месту работы, по совместительству, продал квартиру, продал автомобиль и получил в дар дом, т.е. получил доход.

Автоматически программа предлагает Вам заполнить раздел под цифрой «13». Он обозначает размер подоходного налога, взимаемого с граждан (13%).

Экран для ввода доходов, облагаемых по ставке 13%, соответствует листу “А” формы декларации. Его мы и будем с Вами заполнять.

Нажимаем на «+», появляется окно «Источник выплаты». Для его заполнения, данные берем из справки о доходах с места работы. Данные об источнике выплат в справке о доходах указаны под цифрами 1.1, 1.2 и 1.3. Обязательно поставьте

галочку возле слов «Расчет стандартных вычетов …..». Это необходимо для того, чтобы в дальнейшем программа самостоятельно расчитала предоставленные Вашим налоговым агентом стандартные вычеты.

Если Вы ввели что-либо неверно, то воспользуйтесь кнопками:

Удалить источник дохода или доход.

Редактировать информацию по источнику дохода или доходу.

Встав “мышкой” на нужную графу Вы отредактируете или удалите нужную запись. Данная система удаления

и редактирования в дальнейшем будет применяться во всей программе.

Как Вы заметили, у Вас появилась возможность заполнить далее раздел о доходах (плюс, минус расположенные ниже окрашиваются в цвета), т.е. перейти непосредственно к заполнению сведений о полученных доходах. Для этого обращаетесь опять к справке о доходах и переписываете из нее данные, которые расположены под цифрой 3.