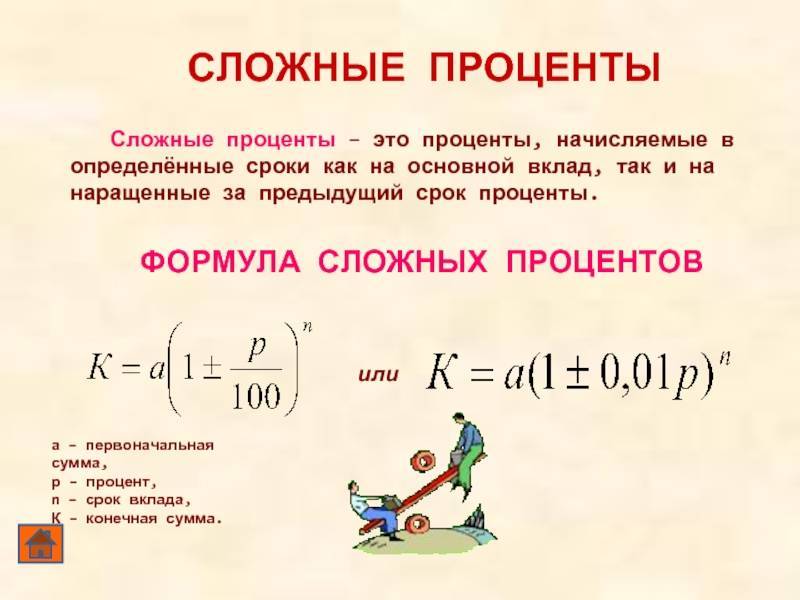

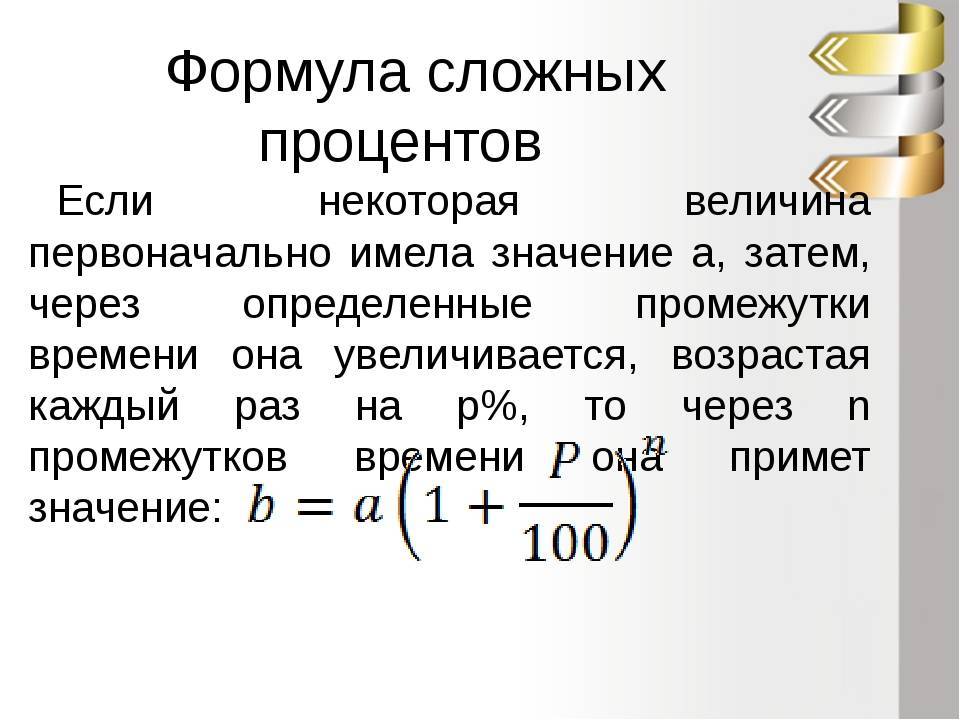

В чем разница между простыми и сложными процентами?

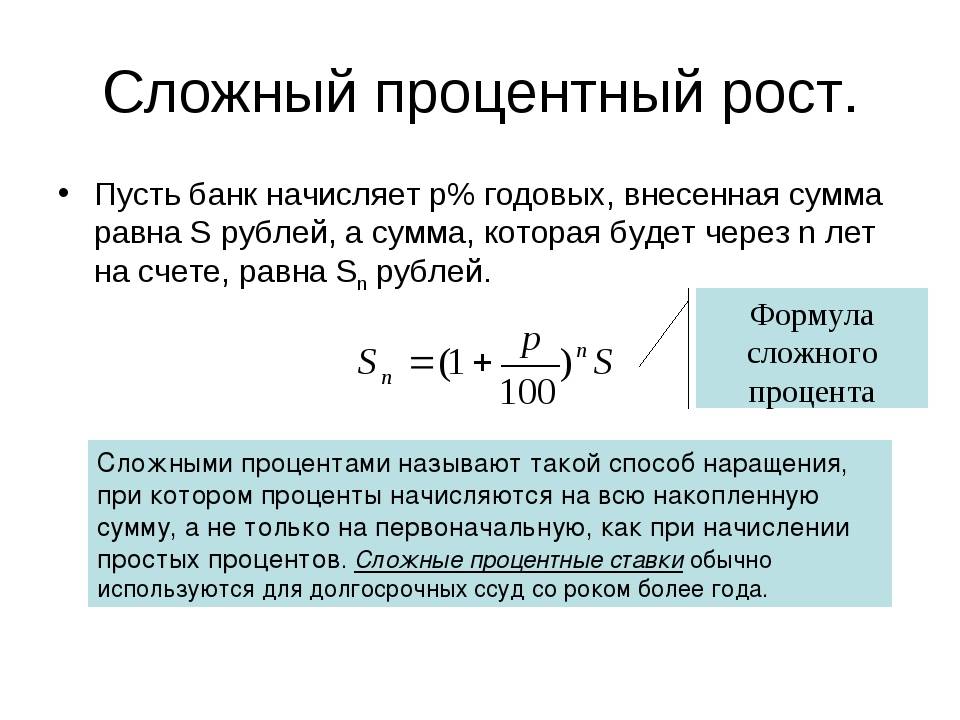

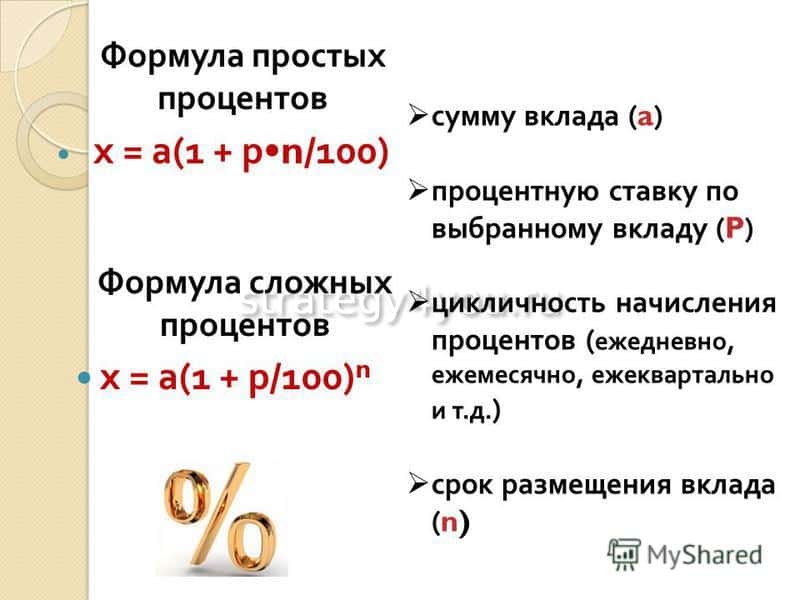

Обычно банки предлагают простое начисление процентов. Что это значит? Это значит, что проценты будут начислены на ваш вклад только в конце срока. Т.е. допустим вы открыли вклад под 10% годовых и вложили 10 000 рублей. Через год вам будет начислено в виде процентов 1 000 рублей. Если вы оставите вклад на второй год, то по истечении этого срока вам будет начислена еще 1 000 рублей.

За 2 года, при простом начислении процентов ваша итоговая сумма составит: 12 000 рублей.

Если бы было сложное начисление процентов, то картина немного меняется. Через 1 год, на вашем счету также было бы 11 000 рублей (10 000 – ваш вклад + 1 000 рублей в виде процентов).

Однако, эта начисленная тысяча, в конце первого периода присоединилась бы к основному телу депозиту. И все проценты уже начислялись бы на эту общую сумму. Т.е. вы на второй год получили бы 10%, только уже не с 10 000 рублей, а с 11 тысяч. В деньгах это получается – 1 100 рублей.

Итого, за 2 года при сложном начислении ваша сумма составит: 12 100 рублей

Думаю, нет смысла объяснять, что вы выберите: 12 000 или 12 100 рублей. К тому же дополнительным преимуществом сложным процентов является тот факт, что они также входят в систему страхования вкладов. Т.е. если у банка отзывают лицензию, то все начисленные проценты также подлежат возврату вкладчику.

При простом начислении, деньги выплачиваются только в конце срока, т.е. по факту они не были начислены, даже если до окончания вашего вклада оставался только один день! И в данном случае вы имеете право на возврат только основного капитала.

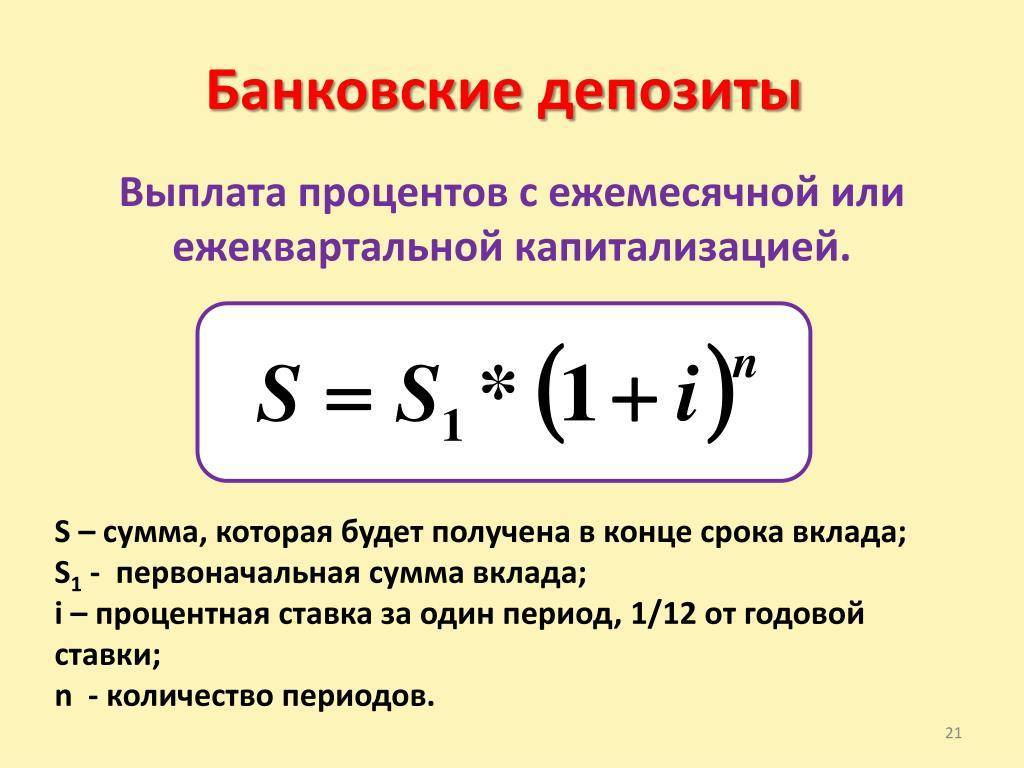

Особенно привлекательным становится вклад с ежемесячной или ежеквартальной капитализацией процентов. Чем ниже период капитализации по вкладу, тем более высокий доход он дает. Дело тут в кумулятивном эффекте. Когда на начисленные проценты в виде прибыли также начисляется прибыль. Иногда сложные проценты называют процентами с учетом реинвестирования или капитализации

Обращайте на это внимание когда заключаете договор с банком. Если в договоре сказано, что проценты начисляются в конце срока вклада, то речь идет о простом начислении процентов

Банки не очень часто предлагаю реинвестирование процентов. Даже если проценты начисляются ежемесячно или ежеквартально, банки предпочитают не использовать полученную прибыль для начисления на них дополнительных процентов, а перечисляют на отдельный счет. Дело здесь, как было указано выше, в эффекте рефинансирования, когда эффективная процентная ставка за счет капитализации будет выше, первоначально заявленной банком.

Банки обычно указывают номинальную процентную ставку, поскольку эффективная процентная ставка при условии снятия процентов может и не случиться.

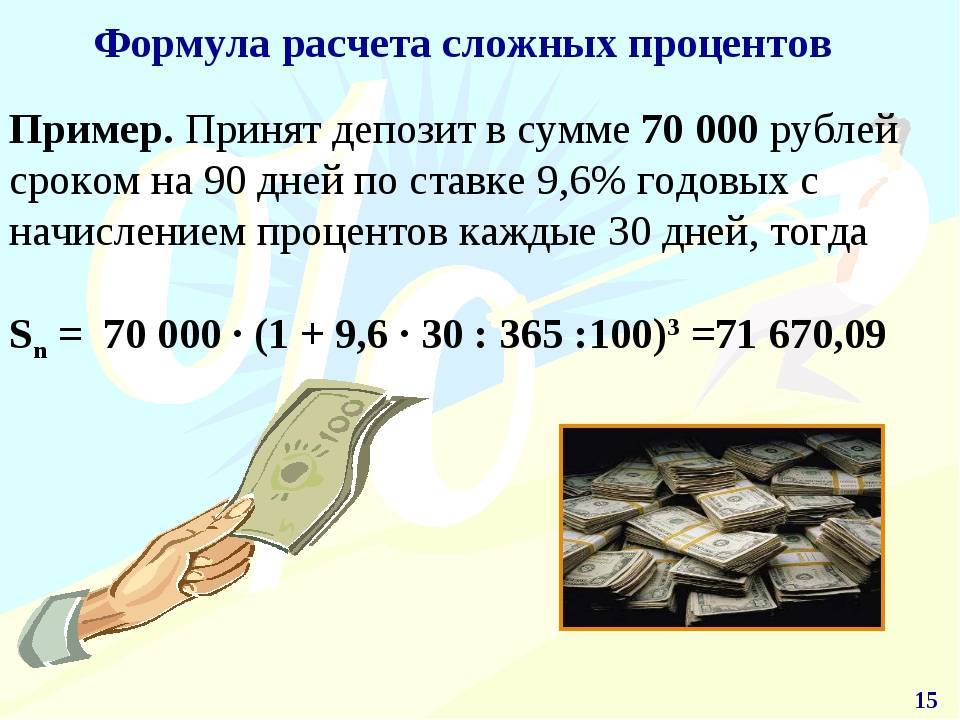

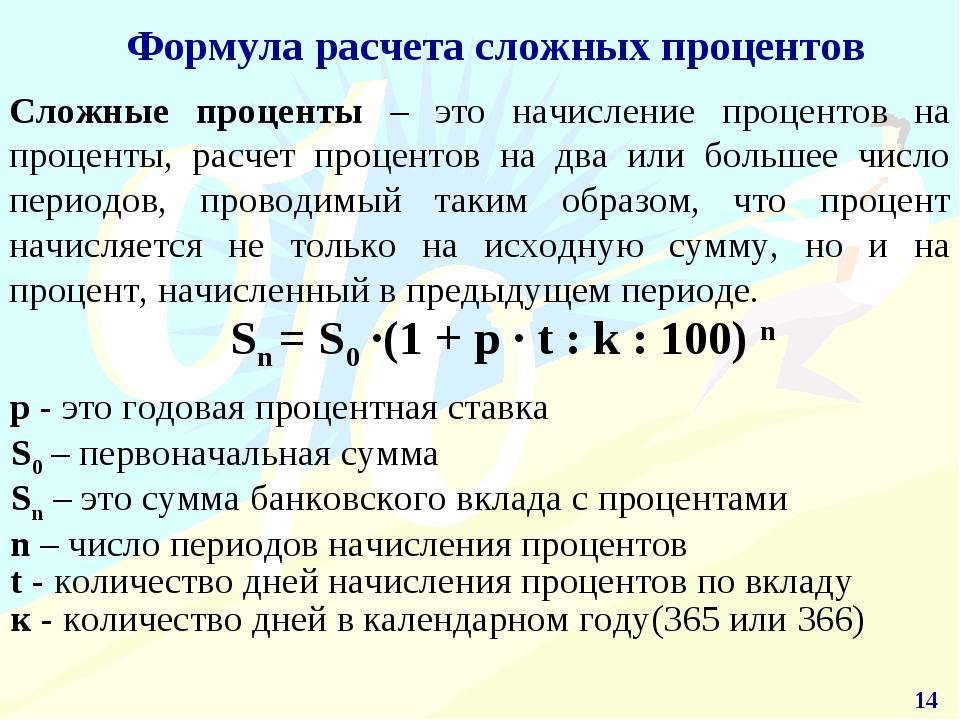

Расчет сложного процента – формула и примеры

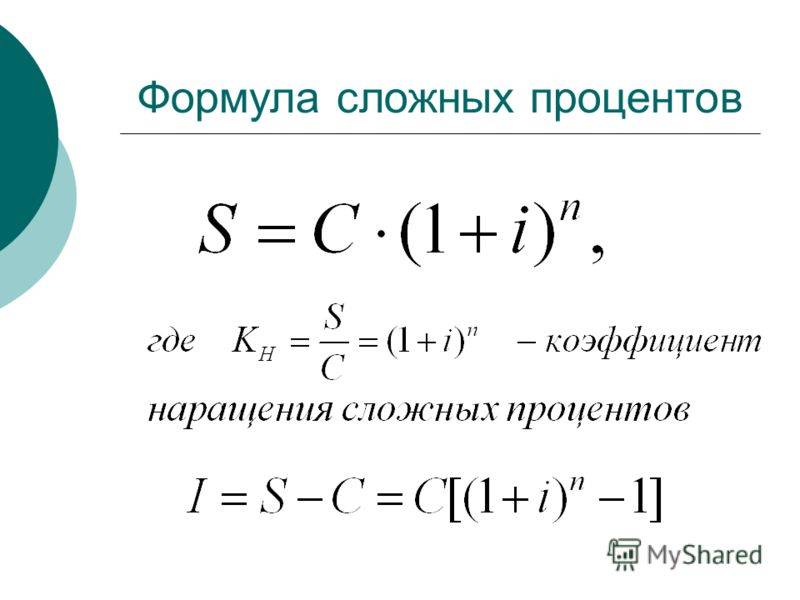

При схеме с простыми процентами вкладчик никак не использует проценты, которые ему уже «капнули» за определенный период. А схема сложных процентов исправляет этот минус – еще такие вклады называются вкладами с капитализацией процентов.

Суть этого метода в том, что начисляемый процент постоянно присоединяется к телу вклада, таким образом, увеличивая его. В следующий расчетный период сумма процентов будет выше, нежели в предыдущий, поскольку исчисляется она из суммы вклада, размер которого увеличивается. Так происходит до самого окончания договора на размещение средств.

Доход, полученный по вкладу с капитализацией, рассчитывается по формуле:

Соответственно, такой способ расчета предполагает, что вкладчик получит более высокий доход. Разберем это на конкретном примере.

Пример. Вкладчик разместил 100 000 рублей под 6% годовых с капитализацией процентов каждый месяц. Каков его доход за весь период вклада?

Так как период капитализации менее года, то для начала посчитаем величину процентной ставки за 1 месяц капитализации:

Дальше можно проводить итоговый расчет:

Мы получили суммарный процентный доход. Сумма к выдаче на руки, соответственно, составит 106 167,78 рублей.

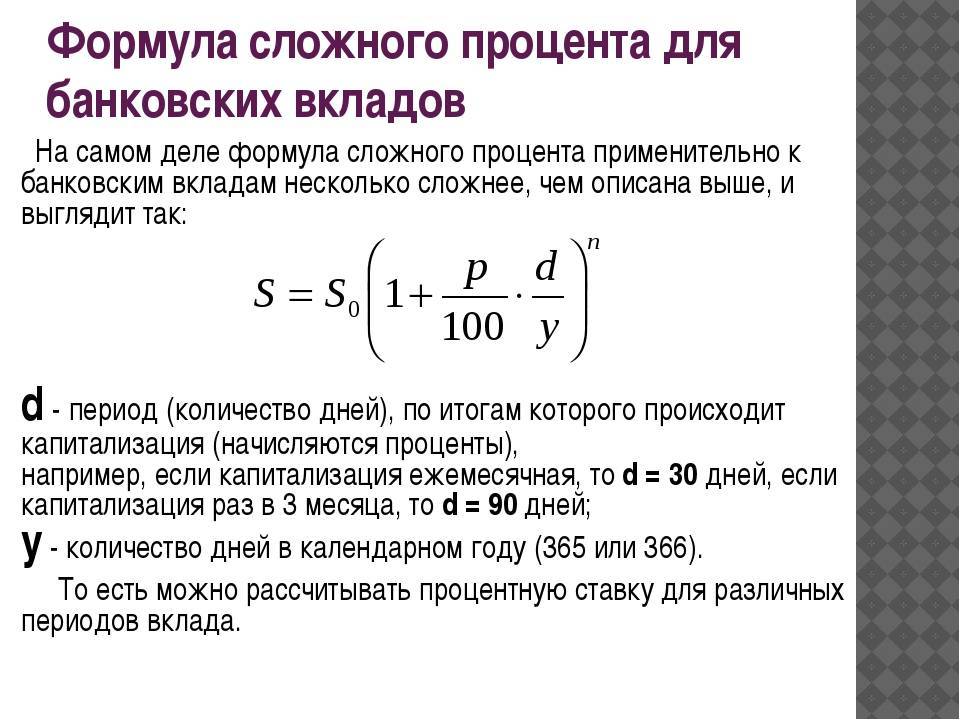

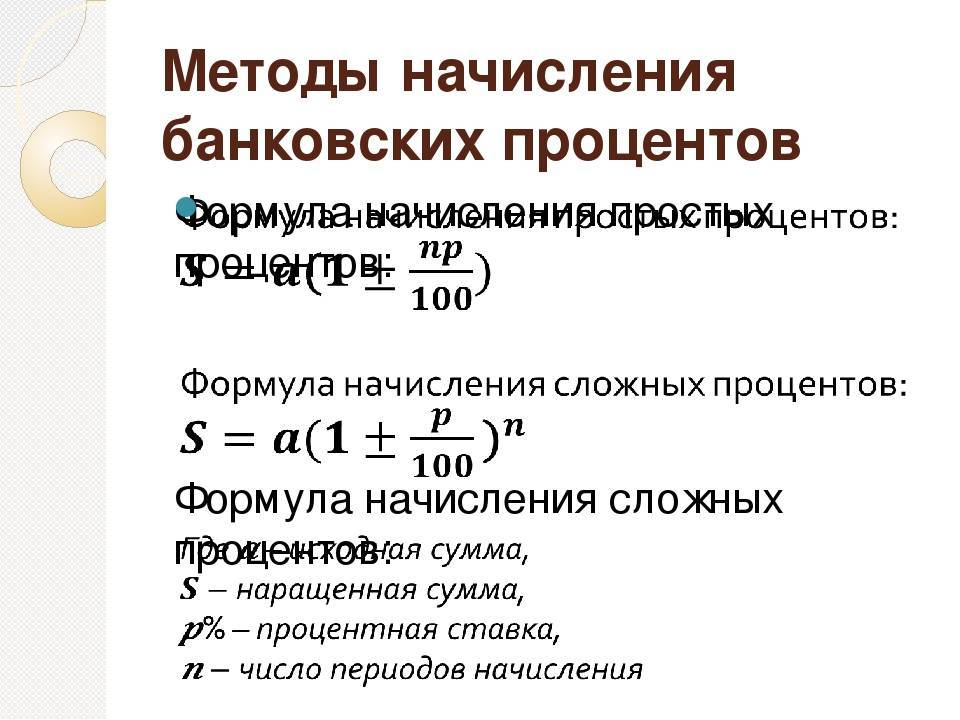

Формула расчета сложного процента по вкладам в банках

Для тех, кто хочет сам понять какую сумму он получит вложив деньги под сложный процент в банке есть специальная формула реинвестирования или капитализации вклада:

S=K * (1+r/t)

где,

K – это ваша первоначальная сумма, которую вы внесли в банк,

r – годовая процентная ставка, под которую вы положили в банк, например, 10% годовых – это 0,1, 12% годовых – это 0,12

t – количество выплат по процентам в год, например, если проценты начисляются ежегодно, то t=1, ежеквартально t=4, ежемесячно t=12

ТМ – количество периодов начисления процентов, т.е. если вы открыли вклад на 2 года, то при ежеквартальном начислении периодов будет 8, при ежемесячном TM будет равно 24.

S – сумма, которая окажется у вас на счету по истечении срока вклада.

Пример.

Вы открыли вклад на срок 2 года, под 12% годовых, капитализация процентов ежеквартальная. Вы внесли 10 000 рублей.

Какая сумма будет у вас в конце срока?

K=10 000 r=0,12% t=4 TM=8

Получаем, S=10 000 * (1+0.12/4)∧8 = 12 668 рублей.

Итого за 2 года подобный вклад принесет вам 2 668 рублей или 26,68% доходности.

Если, для примера взять простое начисление процентов под те же 12% годовых на 2 года, с ежегодным начислением, но без капитализации, то в конце срока сумма будет немного меньше, а именно 2 400 рублей или 24% доходности.

Конечно, разница в 2,68% не такая уж и большая. Но все меняется если изменится сумма вклада в большую сторону или же увеличиться срок вклада. Именно на больших временных интервалах разница между простым и сложным начисление процентов наиболее заметна. На длительных интервалах времени разница в достигнутом результате может изменяться в разы. Недаром Ротшильды (богатейшее семейство планеты) называли сложные проценты “восьмым чудом света”.

Поэтому, при поиске более выгодного вклада в банках, обращайте внимание на вид начисление процентов. Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов

Для того, чтобы точно рассчитать проценты по депозитам с капитализацией, воспользуйтесь калькулятором доходности вкладов.

Как рассчитать сложный процент: формула и примеры

Начнем от простого к сложному. Типичный банковский депозит с простым процентом не предусматривает возможность капитализации прибыли. Вы получаете выплаты по процентам ежемесячно, ежеквартально или в конце вместе с основной суммой, в зависимости от условий банка. Деньги вы можете снимать и использовать по собственному усмотрению.

Вот пример классического простого депозита. Вы положили в банк 100 000 под 12% годовых. Проценты вам банк выплачивает каждый месяц. Ваша общая прибыль составит:

100 000 * 0,12 = 12 000 рублей

В конце каждого периода вы будете получать примерно 1000 рублей. Формула расчета в банке сложнее, она учитывает количество дней в каждом месяце и количество дней в году. Поэтому в феврале вы получите меньше, чем в апреле, а в апреле – меньше, чем в мае. Но в сумме прибыль составит 12 000 рублей*.

Сложный процент по вкладу предусматривает начисление процентов на период, обозначенный в договоре (месяц, год, квартал), и последующее добавление этой суммы к общей сумме депозита. Проценты за следующий период будут начисляться уже не на первоначальную сумму, а на сумму + проценты. Поэтому доход за новый период будет выше.

Финансовый термин»сложный процент» обозначает общую прибыль, полученную за депозитный вклад, при условии прибавления прибыли за каждый период. Добавление процентов к первоначальной сумме называется капитализацией.

Как рассчитать сложный процент самостоятельно? Общая формула сложного процента для банковских вкладов выглядит так:

Сприбыль= Снач * (1 + %) w — Снач

Пояснения к формуле начисления сложного процента:

- Сприбыль – сумма, которую вы получите после окончания договора, не включая начальный вклад;

- Снач – сумма, на которую оформлен депозит (первоначальная сумма);

- % – обозначение процентной ставки. Указывается она в виде десятичной дроби p (10% годовых – это 0,1;

- 14,5% годовых – 0,145, и рассчитывается на каждый период по формуле: % = р * (Nдн.пер. / Nгод.);

- w – количество периодов капитализации. Если прибавление к основной сумме вклада осуществляется каждый месяц, тогда w = 12. Упрощенная формула % для примерного подсчета прибыли будет такой: % = р / 12.

Пользуясь такой простой версией, сложный процент посчитать можно очень быстро без дополнительных программ и калькуляторов.

Пример. Вы положили те же 100 000 рублей под 12% годовых, но с капитализацией каждый месяц. Ваша прибыль составит: 100 000 * (1+0,12/12) 12 — 100 000 = 100 000 * (1 + 0,01) 12 – 100 000 = 112 682,503 – 100 000 = 12 682 рублей.

На деле сумма будет отличаться, поскольку точная формула % для каждого месяца будет разной, из-за разного количества дней. Так же не учитывается первый день первого зачетного периода (как и в случае с расчетом простого процента).

Большинство депозитных продуктов банков предлагают сложный процент с капитализацией ежемесячно или ежеквартально. Чем больше периодов капитализации, тем выше будет прибыль. Это легко проверить на первом примере, изменив количество периодов с 12 на 4: 100 000 * (1 + 0,12/4) 4 – 100 000 = 100 000 * (1,03) 4 – 100 000 = 100 000 * 1,1255088 – 100 000 = 12 550, 88 рублей.

Что выгоднее

На первый взгляд, выгоднее банковский вклад со сложным процентом, где проценты начисляются каждый день. Рассчитаем для сравнения, сколько бы вы заработали по такому же вкладу с простым процентом:

S = (P * I * t/K)/100,

где:

S — сумма начисленных процентов;

I — ставка по вкладу;

t — срок вклада в днях.

Вот что получается:

(100 000 х 15 х 548/365)/100 = 22 520 рублей

Но стоит учесть, что ставки по вкладам с простым процентом часто выше при условии, что вы не пополняете и не снимаете деньги в течение всего срока — от года и больше. Это удобно, если вы сразу готовы вложить крупную сумму и не трогать эти деньги до конца действия вклада. Подробнее о том, как считать доходность разных банковских вкладов с простым процентом, читайте здесь.

При сложном проценте вы зарабатываете за счет увеличения суммы вклада, но сама ставка здесь обычно ниже. Чем реже начисляют проценты — например, раз в год — тем меньше будет общий доход при одинаковой ставке (см. расчеты). Однако чем дольше вы храните деньги на вкладе и не снимаете их, тем бо́льшую ставку предлагают банки изначально.

Пополняемые вклады — со сложным или простым процентом — удобнее, если вы хотите откладывать определенную сумму ежемесячно и рассчитываете таким образом накопить как можно больше. Но банки часто вводят для таких депозитов дополнительные ограничения: например, можно пополнить вклад не больше, чем на сумму в 10 раз выше изначальной. В случае с вкладом в 100 000 рублей лимит на все пополнения в сумме составит 1 млн.

Наконец, ставка по вкладу может быть:

- Фиксированной — то есть неизменной в течение всего срока;

- Плавающей — то есть меняться в зависимости от определенных условий: срока вклада (в первые месяцы выше, а затем — ниже), суммы пополнений, курса валюты (для валютных вкладов) или ключевой ставки ЦБ, а также — при изменении типа и сроков депозита.

Тип ставки и условия изменения прописаны в банковском договоре, и их тоже стоит учесть.

Выгоднее и удобнее всего собрать портфель из вкладов в разных банках на разные сроки с разным типом начисления процентов — это позволит более гибко управлять инвестициями, получать доход каждые несколько месяцев, а если вдруг понадобятся деньги, закрыть только один депозит, тогда как остальные продолжат приносить доход.

На Финуслугах всегда высокие проценты на вклады на разные месяцы. Посмотрите, сколько вы можете заработать.

Преимущества и недостатки сложной процентной ставки

У вкладов, на которые начисляются проценты с капитализацией, имеются свои достоинства и недостатки. Причём зависят они зачастую от условий, которые предоставляет банковская организация. Основным преимуществом подобного вклада является более высокая доходность при определённых условиях.

Из недостатков можно отметить следующее:

- Нельзя сразу же воспользоваться денежными средствами, полученными за начисление сложных процентов. В депозитах без капитализации проценты сразу же перечисляются на отдельный счёт и доступны для использования вкладчиком.

- Меньший размер процентной ставки. Некоторые банковские организации выставляют более низкие ставки по вкладам с капитализацией.

- Низкий уровень доходности при краткосрочных вложениях. Для получения значительной прибыли необходимо размещать денежные средства на срок от 3 лет.

- Низкая доходность при небольших вкладах.

Учитывая информацию, представленную в этой статье, можно сделать вывод, что депозиты с капитализацией не всегда выгодны. Открывать такой вклад целесообразно только в том случае, если срок депозита будет не меньше 3 лет. Причём при открытии такого депозита рекомендуется использовать крупные суммы денежных средств. В остальных случаях лучше открывать депозиты по другим программам, предлагаемым в различных банках.

Лучшие доходные карты 2022

Прибыль

Уралсиб

Дебетовая карта

- до 8% на остаток

- до 3% кэшбэка на всё

- 0-99₽ за обслуживание

Подробнее

ПОРА

УБРиР

Дебетовая карта

- до 6% на остаток

- до 6% кэшбэка

- 0-99₽ за обслуживание

Подробнее

ОТП Максимум+

ОТП Банк

Дебетовая карта

- до 10% на остаток

- до 10% кэшбэка

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Плюсы и минусы сложного процента

Его главный плюс в том, что деньги начинают приумножаться быстрее. Вы как бы наращиваете скорость своего обогащения, постоянно подпитываете инвестиционный портфель.

Минусов два. Первый – вы не получаете деньги на руки, не тратите их на себя. И не можете себя побаловать никакими плюшками.

Второй минус. Если вы делаете рискованные инвестиции и не защищаете их, вы можете потерять свои деньги. Или на несколько лет уйти в минус. Например, из-за кризиса.

То есть до инвестиций жили бедно и после инвестиций жизнь лучше не стала.

Это очень серьезное испытание, далеко не все могут его выдержать.

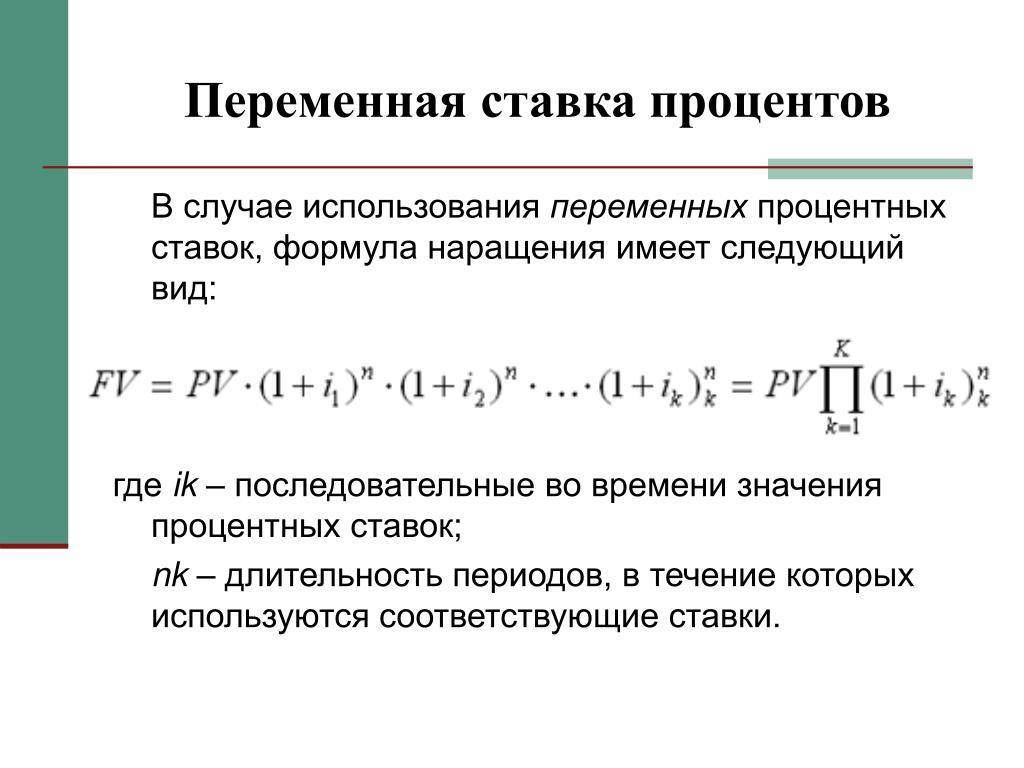

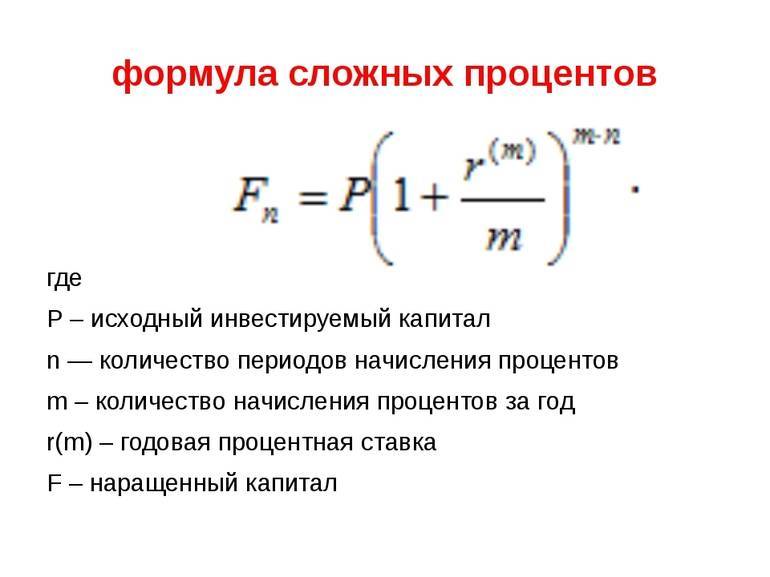

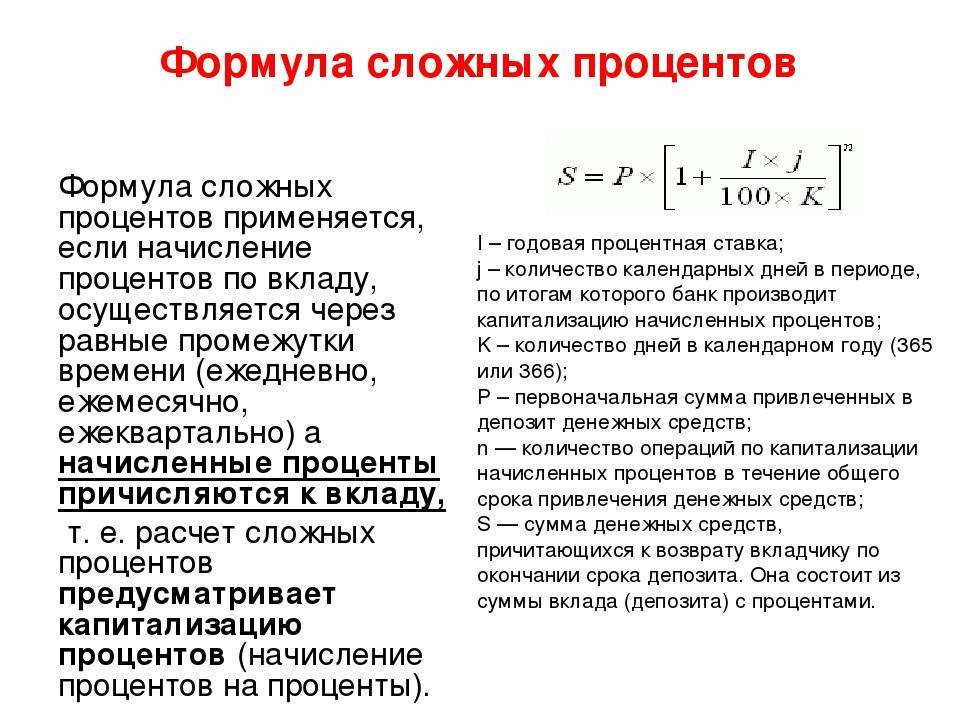

Какие формулы используются

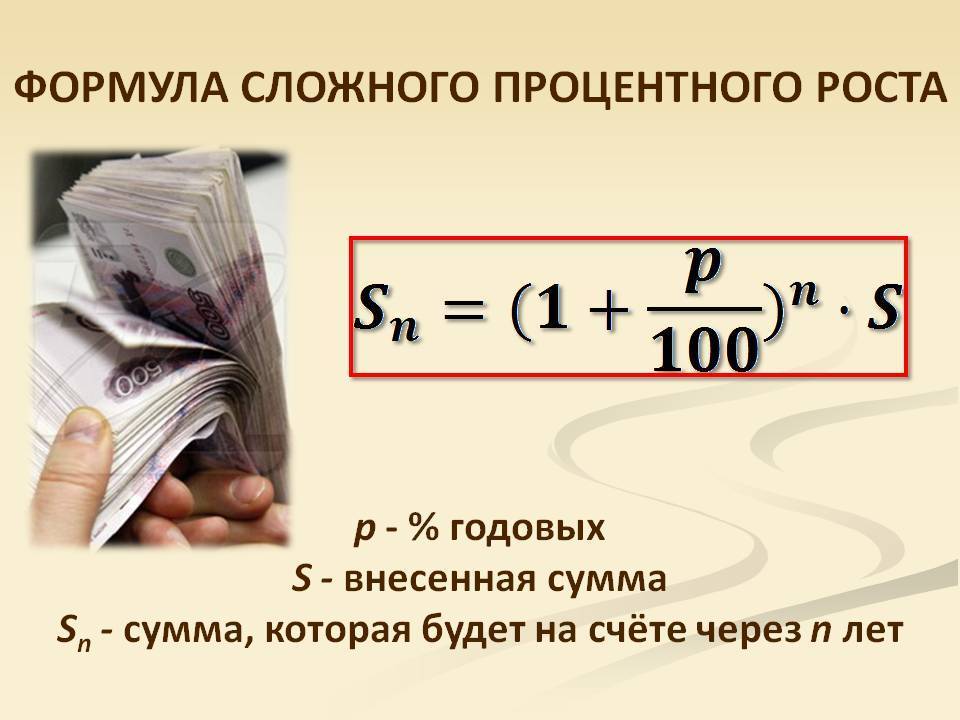

Формула расчета сложных процентов значительно отличается от расчета простых. Здесь необходимо учитывать и сроки реинвестирования, и количество периодов, и общую процентную ставку. Стандартная формула расчета сложных процентов выглядит следующим образом:

Капитали=Капиталн*(1+%год/100)n

где:

Капитали – итоговый капитал в конце периода;

Капиталн – начальный капитал;

%год – годовая процентная ставка;

n – количество периодов реинвестирования.

Чтобы было понятнее, попробуем посчитать на примере. Начальная сумма инвестирования 100 000 руб., годовая ставка – 5% с ежегодным начислением процентов, срок инвестирования – 7 лет. Расчет будет выглядеть следующим образом:

100 000*(1+5/100)7= 140 710,04 рублей.

При этом общая сумма дохода составляет 40 710,04 руб. Если мы посчитаем среднюю годовую доходность, то она составит 5,816 % годовых. Это выше изначальной доходности по инструменту. И если бы велся расчет простых процентов, то общая доходность капитала составила бы 35 000 за весь срок. Ведь проценты начисляются только на первоначальную сумму вклада. При этом по окончании срока инвестор получил бы на руки 100 000 руб. (начальный капитал) и 5 000 руб. (проценты за последний год). При реинвестировании инвестор заберет единовременно в конце срока сумму 140 710,04 руб.

В данном примере видно, что доходность при расчете сложных процентов значительно выше. Но чувствоваться она начинает только по истечении определенного срока. Естественно, чем выше начальная процентная ставка и дольше срок инвестирования, тем заметнее разница между простыми и сложными процентами.

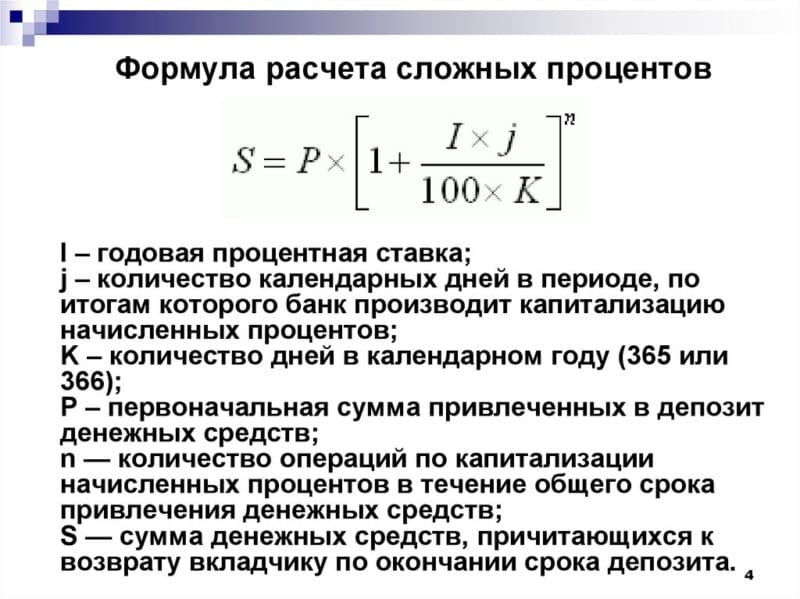

Это обобщенная формула расчета сложных процентов. Если рассматривать отдельно вклады в банке, то там расчет несколько отличается. Формула для банковских депозитов сложнее, поскольку в этом случае при расчете процентной ставки учитывается количество календарных дней в году и в периоде:

Вклади=Вкладн*(1+%год/100*P/D)n

где:

Вклади – итоговая сумма вклада к получению;

Вкладн – первоначальная сумма депозита;

%год – годовая процентная ставка;

n – количество периодов реинвестирования;

Р – количество дней в периоде, по итогу которого рассчитываются проценты;

D – количество календарных дней в году.

Привлекательность сложных процентов состоит в постоянном наращивании суммы капитала. И чем дальше, тем больше. Увеличивается размер основного капитала, как следствие, растет сумма начисленных процентов, и так по кругу. В самом начале эффект сложных процентов почти незаметен, но с течением времени он позволяет сколотить неплохой капитал даже из относительно небольшой суммы.

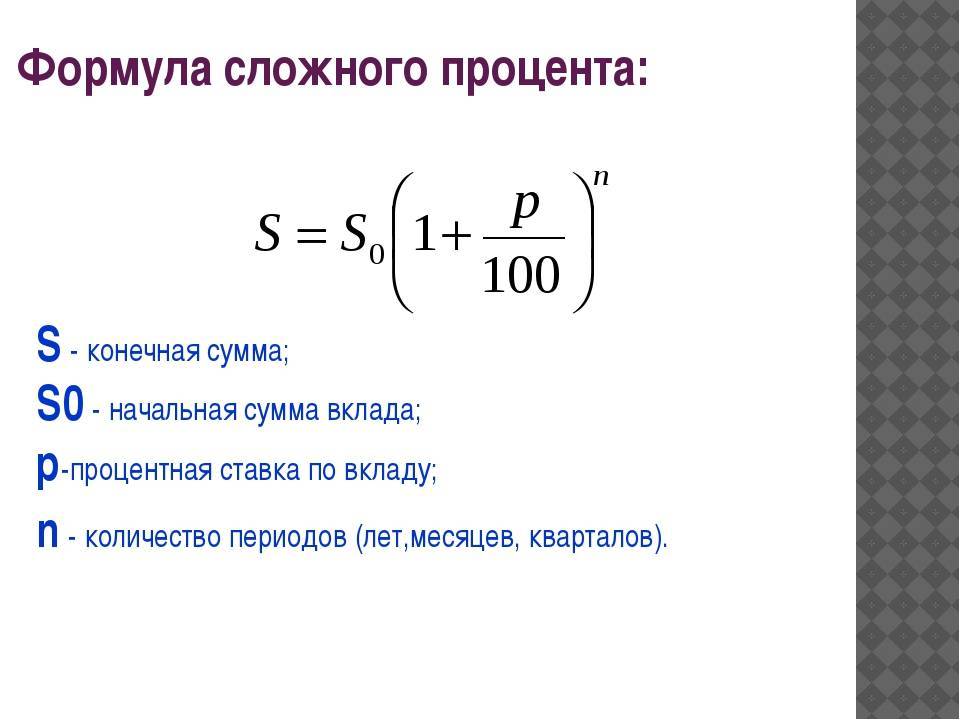

Как работает сложный процент?

Сложный процент подразумевает использование начальной суммы и дохода, полученного во время предыдущих периодов. Таким примером может являться вклад в банке, в условиях которого указана капитализация полученной прибыли. Сумма процентов по вкладу, начисленная за первый месяц, добавляется к основному счёту, и во второй год процентная ставка применяется уже к увеличенной сумме, что обеспечивает рост итоговой прибыли.

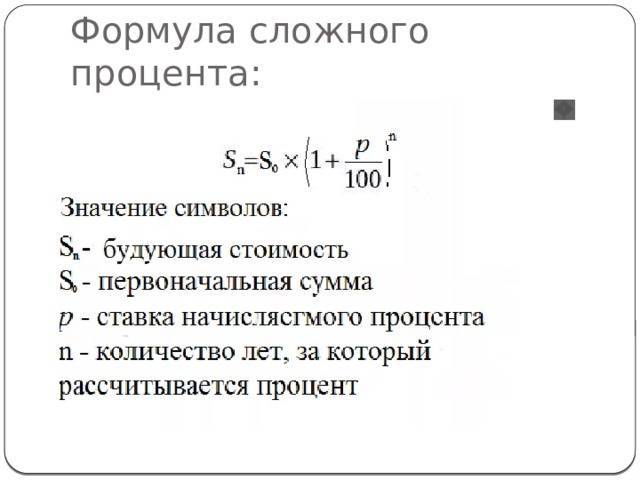

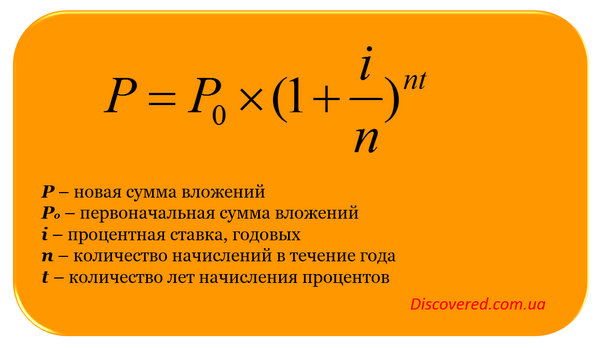

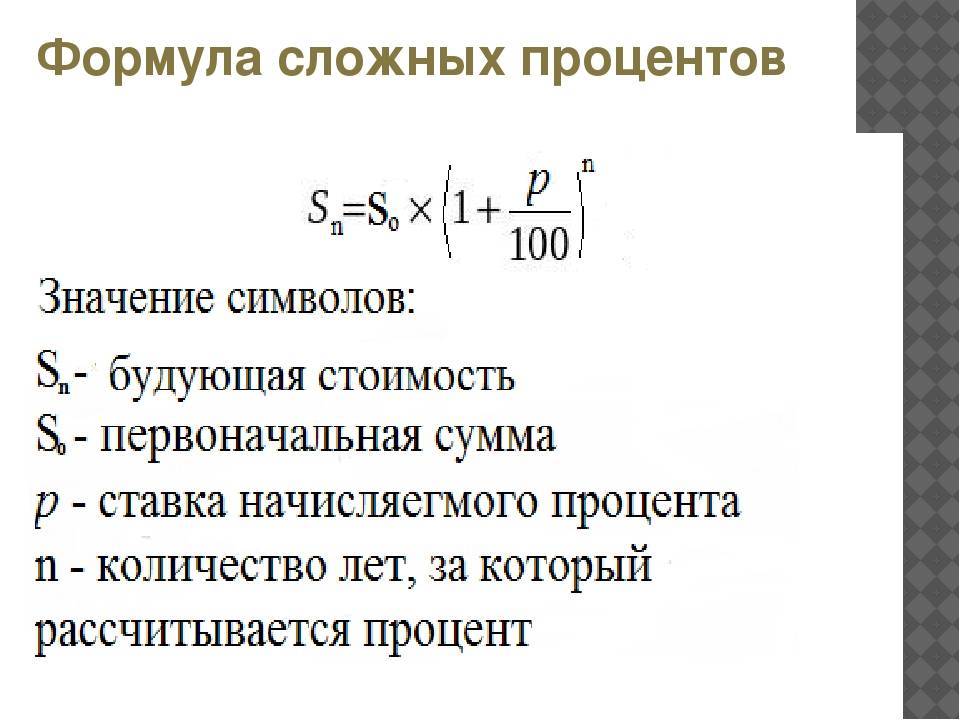

Формула сложного процента

Расчёт будущей прибыли при использовании сложного процента производится по формуле:

, где:

– сумма, которую вы получите в конце периода;

– сумма первоначальных инвестиций, т.е. то, что вы вкладываете;

– годовая ставка;

– количество периодов начисления ставки (ежемесячно, ежеквартально, ежегодно и т.д.);

– общий срок вклада в годах.

Пример сложных процентов

Как мы выяснили выше, при использовании сложных процентов, прибыль по вкладу постоянно увеличивается. Сейчас посмотрим на примере, как это происходит.

Предположим, что у нас открыт вклад на сумму в 1000$ на 1 год со ставкой 5%. В этом случае, доход в конце года будет: 1000$ + 1000$ * (5 / 100) = 1050$. То есть мы просто посчитали простой процент для вклада на один год. Затем мы решили, что хотим снова открыть вклад ещё на 1 год. Тогда мы возьмём полученные ранее 1050$ и снова добавим их на вклад под 5% годовых. Тогда получится: 1050$ + 1050$ * (5 / 100) = 1102.5$.

Как видите, в первый год мы получили 1050$, а на второй год 1102$. Это и есть пример работы сложного процента, т.е. когда результат первого года (те самые 1050$), мы использовали для процента второго года и тем самым получили 1102$.

Если бы во второй год мы использовали простой процент, то мы брали не результат прошлого года (1050$), а взяли снова 1000$. И получилось бы:

- 1 год: 1050$

- 2 год: 1050$

- 3 год: 1050$

- 4 год: 1050$

- 5 год: 1050$

Спустя 5 лет, на вашем депозите будет 5250$. А вот как меняется ваш депозит, если используется сложный процент:

- 1 год: 1050$

- 2 год: 1102$

- 3 год: 1157$

- 4 год: 1215$

- 5 год: 1276$

То есть, спустя 5 лет, на вашем депозите будет 5800$. Как вы видите, разница существенна и именно в этом магия сложного процента. Чем дольше вы вкладываете деньги, используя прибыль, накопленную за предыдущие года – тем выше будет доход в конце.

Разница между простым и сложным процентами

Основная разница между двумя типами процента в том, на что именно начисляется процент. Когда используется простой, то за основу вычислений всегда берётся первоначальная сумма

Неважно, делаете вы расчёт для первого года или третьего – сумма всегда одна. Для сложного же процента – основа вычислений, это результат предыдущих вычислений

То есть то, что вы рассчитывали для прошлого года, берётся за основу расчётов для текущего года. Кратко: простой процент – основа всегда одинакова, сложный процент – основа всегда разная.

| Простой процент | Сложный процент |

| Доход начисляется один раз – в конце срока | Доход начисляется каждый год |

| При расчёте учитывается только начальная сумма | При расчёте учитывается начальная сумма плюс доход каждого года |

| Прибыль каждый год будет одинаковая. | Прибыль каждый год будет увеличиваться, то есть она всегда разная. |

Пример сложного процента на банковском депозите

Удобно и выгодно, когда ваши деньги одномоментно задействованы в разных инструментах. Сразу рекомендую не только у менеджера устно, но и в письменном договоре детально изучить – какой именно процент используется и какие есть нюансы по нему. На некоторых банковских сайтах или в мобильных приложениях есть калькулятор сложных процентов с капитализацией и пополнением. Показываю, как работает эта формула.

- Первоначальный вклад составил 100 тыс. рублей на 1 год с правом пополнения без ограничения суммы под 5% годовых.

- Во втором полугодии вы добавили к вкладу еще 100 тыс. рублей.

- За первую половину вы заработали (100000/100*5%) / 2=2500. Во втором полугодии получили (200000/100*5%) / 2 = 5000. Итого прибыль за год 7500.

- Далее вы можете забрать свои 7500 или добавить их к 200 тыс. или увеличить вклад еще на определенную сумму.

Наиболее выгодно так работать с проверенными инструментами, поэтапно повышая сумму вклада и внося все данные в excel, чтобы не заблудиться.

Как правило, разница на доходе с правом неограниченного пополнения и на обычном способе не превышает 0,5-1% в год, а иногда и вовсе отсутствует.

Ради справедливости нужно рассмотреть и правило, как работает формула расчета простых процентов по кредиту, поскольку ее часто применяют в работе. Простой процент начисляется так: сумма кредита умножается на процентную ставку и поделенная на 365 дней. Для примера: у вас кредит на 100 тыс. рублей под 10% годовых. Если предложен дифференцированный способ, то ежемесячно вам будет начисляться 1000 рублей непосредственно за пользование средствами.

Оплачивая их, через определенный срок можно приступить к погашению самого «тела». Многие банки предлагают аннуитетный платеж, работающий по формуле сложного процента. Это означает, что вы будете оплачивать кредит плюс-минус равными долями. 1000 рублей в месяц за сам кредит и, например, 1000 рублей за само тело. Таким образом, уже на второй месяц проценты будут начисляться на 99 тыс. остатка и с каждым месяцем и платеж по процентам, и выплаты по кредиту будут уменьшаться.

Обратите внимание: сложные проценты по кредиту предлагаются на средних и высоких суммах, в частности, когда оформляете ипотеку или покупаете по договору автомобиль из салона. Хотя есть и аналогичные предложения среди кредитных карт, например, карта Халва, где выплаты подразумеваются равными долями за определенный период и иногда вовсе с минимальными процентами

Узнав способ начисления процента в рабочем инструменте, возможность вносить дополнительно средства или погашать кредит досрочно, важно обратить внимание еще на один аспект – ставку дисконтирования. Это величина, применяемая для пересчета грядущих денежных потоков в общую величину актуальной стоимости. С математической точки зрения, это формула, обратная сложному проценту

С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% – средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля

С математической точки зрения, это формула, обратная сложному проценту. С ее помощью оценивается, сколько нужно сейчас инвестировать средств, чтобы, например, через 2 года, получить 100 тысяч. Рассчитывается она по формуле: итоговая сумма (100 тыс. руб) равно как произведение неизвестного на (1+0,1 (10% – средняя ставка банка)), возведенное в квадрат. Далее по правилу пропорции выделите тот самый Х (икс). Фактически, это 82644 рубля.

Учитывайте правило: ставка дисконтирования должна быть выше предложенной доходности.

В итоге подчеркну: сложные проценты в финансовых инструментах только на первый взгляд выглядят сложными, но, если разобраться в их сути, никаких камней преткновения не возникнет, а еще более – вы сможете получить существенную выгоду. Всем желаю только выгодных начислений для инвестиций и минимальных для кредита, если же вы все же решились его оформить.

Сложный процент с ежемесячным пополнением вклада

Почему у клиентов банков часто возникают трудности со сложным банковским процентом? Чаще всего, потому, что они используют упрощенную формулу для расчета, и не учитывают разную ставку для каждого периода. Но тогда и общую формулу применять нельзя: ведь если в одном квартале у нас получится % = р * (90/365) = р * 0,2466, то уже во втором % = р * (91/365) = р * 0,2493.

Как посчитать сложный процент в таком случае? Вручную это делать долго и трудоемко, проще пользоваться программой Excel. Сначала рассмотрим другой вариант депозитного вклада – с ежемесячным пополнением.

Чем такой вклад отличается от стандартного депозита с капитализацией процентов? В данном случае по окончанию первого периода (месяца) к начальной сумме добавляются не проценты за этот период, а определенная фиксированная сумма. Для того чтобы посчитать сложный процент с ежемесячным пополнением, будем использовать другую формулу.

Для расчета сложного процента с пополнением формула выглядит так:

Сприбыль = Снач * (1 + %) w + (Сдоп* (1 +%) w+1 – Сдоп* (1 + %)) / % — Снач

Пример: вы положили на счет 100 000 рублей под 12% годовых, и каждый месяц добавляете к этому вкладу еще 5 000. При этом проценты мы не учитываем: считаем, что их вы получаете на отдельный счет и используете по-другому.

Вы получите: 100 000 * (1 +0,01) 12 – 100 000 + (5 000 * (1 + 0,01) 13 – 5 000 * 1,01) / 0,01 = 12 682 + 1904 = 14 586 рублей.

Чтобы посчитать сложный процент с капитализацией с точностью до дня, нужно рассчитывать каждый период отдельно, а затем суммировать их.

Формула для расчета по первому периоду: С1 = Снач * (1 + %). С1 – это не только проценты, но и плюс начальная сумма взноса. Расчет по второму периоду: С2 = С1 * (1 + %). Помните, что значение % в каждом случае будет разным.

Рассчитаем сложный банковский процент для вклада в 100 000 рублей под 12% годовых, с капитализацией каждый квартал. Днем, когда оформлен договор, будем считать 1 января.

С1 = Снач * (1 + %) = 100 000 * (1 + 0,12 * (30 + 28 + 31)/365) = 100 000 * (1 +0,12 * 0,2438356) = 100 000 * (1 + 0,0292603) = 102 926, 03 рублей;

С2 = 102 926,03 * (1 + 0,12 * (30 + 31 + 30)/365) = 102 926,03 * (1 + 0,0299178) = 106 005,35 рублей и т.д. Продолжая эти подсчеты, мы получим 112514,93 рублей. То есть, прибыль составит 12 514, 93 рублей (при подсчете по упрощенной формуле в итоге получалось 12 550 рублей).

Пользоваться такими сложными формулами не обязательно, разве что вы любите точные цифры и хотите проверить свой банк – правильно ли осуществляются начисления по вашим депозитам.

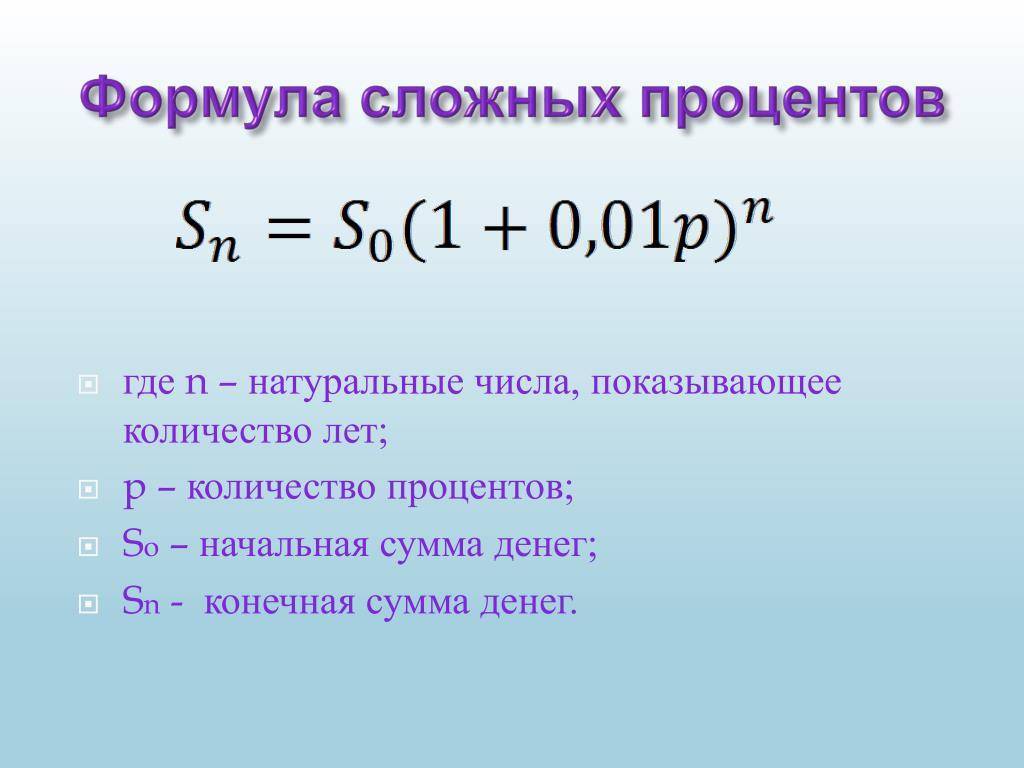

Сложные проценты в примерах

Что такое сложные проценты и как их правильно считать?

Выглядит это так: конечная сумма равна начальной, умноженной на сумму единицы и числа равного процентной ставке деленной на 100, в степени равной периоду на который осуществляется вложение (конечная сумма = начальная сумма * (1 + %)n).

В качестве примера не найти ничего лучшего, чем вклад денег на срочный депозит. В реальности для расчета сложных процентов по вкладам банкиры, применяют совершенную формулу имеющую вид: конечная сумма равна, начальной умноженной на единицу плюс процентная ставка деленая на 100, умножить на количество дней, деленное на количество дней в году, все в степени равной периоду вклада (конечная сумма = начальная сумма * (1 + p*d/y)n.

Другими словами, если вы вложили 1000 рублей под 12% годовых, то через год вы получите 1120 рублей. Если на второй год вы продлите вклад не с 1000 рублей а с 1120, то вместо 120 рублей вы уже получите 134,4 р. Кажется не большая разница, но вот что будет за 50 лет:

- Через З года — 1400

- Через 4 года — 1570

- Через 10 лет — 3100

- Через 20 лет — 9640

- Через З0 лет — 29 960

- Через 40 лет — 93 050

- Через 49 лет — 258 040

- Через 50 лет — 289 000

Однако все познается в сравнении и чтобы в полной мере оценить могучий потенциал того, что называется реинвестированием, необходимо сравнить, какие же результаты дают простые и сложные проценты. Если простые проценты дают линейный прирост прибыли, то реинвестиции – это экспоненциальное увеличение капитала, которое тем сильнее, чем большая сумма под больший процент и на дольший срок была вложена.

При необходимости из указанной выше формулы по расчету сложных процентов по банковским вкладам легко выводятся и формулы для определения других необходимых величин: действующей процентной ставки ((конечная сумма/ начальную сумму)1/n – 1); периода, за который из имеющейся суммы потребуется получить искомую (n = log(1+процентная ставка) (конечная сумма / начальную сумму)).

Все бы было здесь прекрасно, если бы не одно «но» – для того, чтобы сложные проценты действительно раскрыли свой полный потенциал и начали наращивать хорошую прибыль, требуется довольно продолжительный срок либо очень высокая процентная ставка, что в честных проектах встречается крайне редко.

А вот пример того, как можно заработать 1 миллион долларов за 11 лет, при условии первоначального вклада три тыс. долларов по 50% годовых, и ежемесячно нужно докладывать по 300 долларов (3600 в год):

1 год $8 565 2 год $17 362 3 год $30 558 4 год $50 351 5 год $80 042 6 год $124 577 7 год $191 381 8 год $291 586 9 год $441 893 10 год $667 355 11 год $1 001 032

Более подробно данный пример описан в статье про пассивный доход, там же вы найдете много способов и примеров пассивных инвестиций.

Опрос: Как вы поступаете с прибылью от инвестиций?

Poll Options are limited because JavaScript is disabled in your browser.

Эйнштейн о сложных процентах

Альберт Эйнштейн

Однако на данный момент 20% в год по вкладу вам дадут только мошенники. В России банки предлагают по долларовым депозитам до 4%. Чтобы сегодня накопить миллион долларов по такой красивой схеме, необходимо около 120 лет.

Сложные проценты – это мощный рычаг мировой финансовой системы для преумножения прибыли, который может быть использован любым, неважно, дивидендный ли это инвестор или вкладчик валютных депозитов, присмотревшись вокруг можно заметить, что именно реинвестиции являются той самой «волшебной печатной машинкой», которая при правильной настройке может в неограниченном количестве создавать деньги из воздуха. И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки

И позиция сторонников, и позиция критиков реинвестирования содержит свои разумные аргументы, что выбрать: снимать или добавлять к вкладу прибыль, каждый пусть решает сам, единственное, что необходимо всегда, так это четко понимать, что и зачем ты делаешь, принимая на себя всю ответственность за свои поступки.

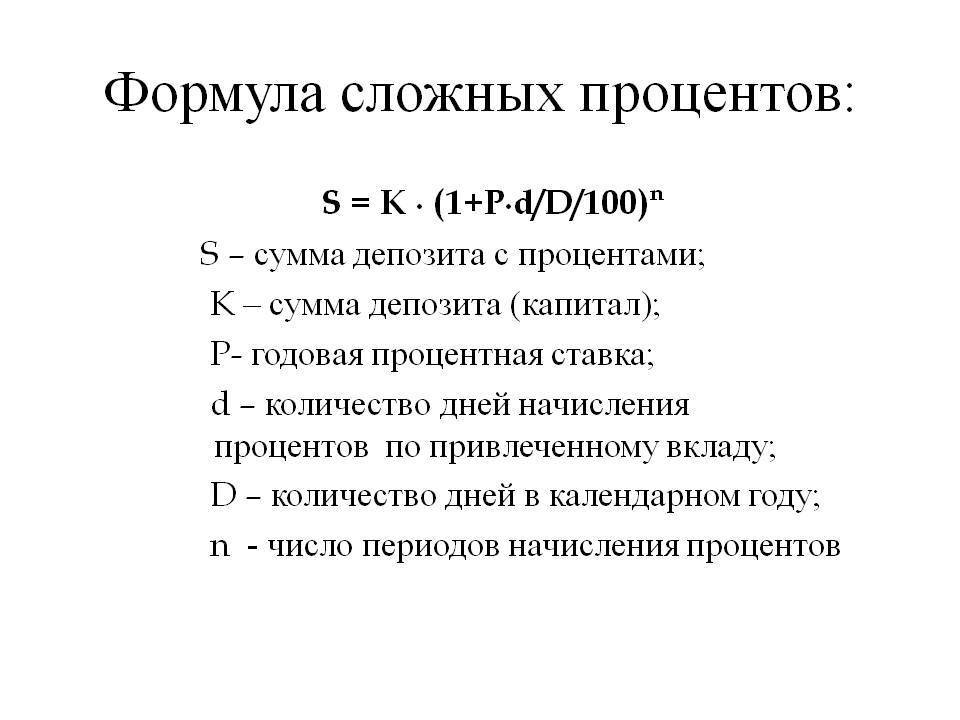

Как посчитать сложный процент по вкладу

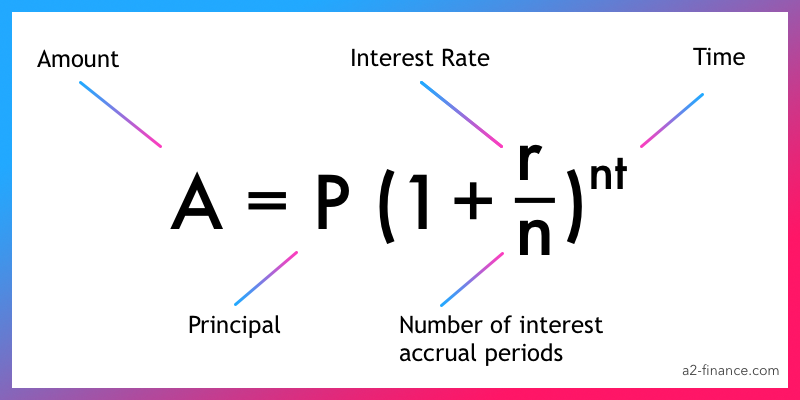

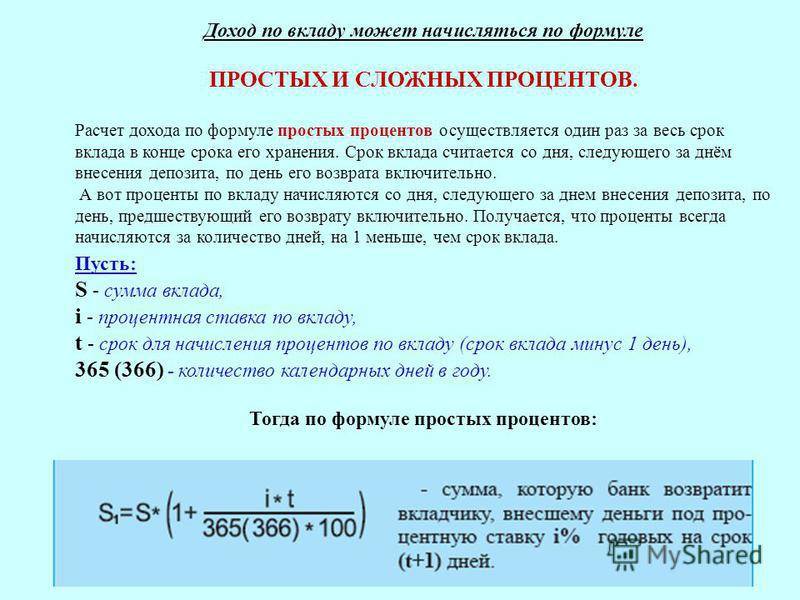

1. Если проценты начисляются каждый день, то посчитать, сколько вы заработаете к концу срока размещения вклада, можно по следующей формуле:

S = P * (1 + N/K)^t,

где:

S — сумма, которая окажется на счету в конце срока вклада вместе с изначальной и всеми начисленными процентами;

Р — первоначальная сумма вклада (или сумма со всеми пополнениями, которые вы сделали за это время);

N — ставка по вкладу, поделенная на 100;

К — количество дней в году (= 365 или 366);

t — срок депозита в днях.

Если вы вложили 100 000 рублей под 15% на полтора года, или 548 дней, и оба года были обычными — то есть не високосными, то в конце срока вы получите:

100 000 х (1 + 0,00041)^548 = 125 252 рубля.

Таким образом, за 1,5 года вы заработаете в виде процентов 25 252 рубля.

2. Если банк начисляет проценты на остаток каждый месяц, то формула будет такой:

S = P * (1 + N/12)^t,

где t — срок депозита в месяцах.

Тогда через полтора года сумма вклада с процентами составит:

100 000 х (1 + 0,0125)^18 = 125 058 рублей.

Ваш доход составит 25 058 рублей.

3. Если проценты начисляют раз в квартал, формула выглядит так:

S = P * (1 + N/4)^t,

где t — срок депозита в кварталах. Итого за те же полтора года:

100 000 х (1 + 0,0375)^6 = 124 718 рублей,

или 24 718 рублей прибыли.

Формулы расчета

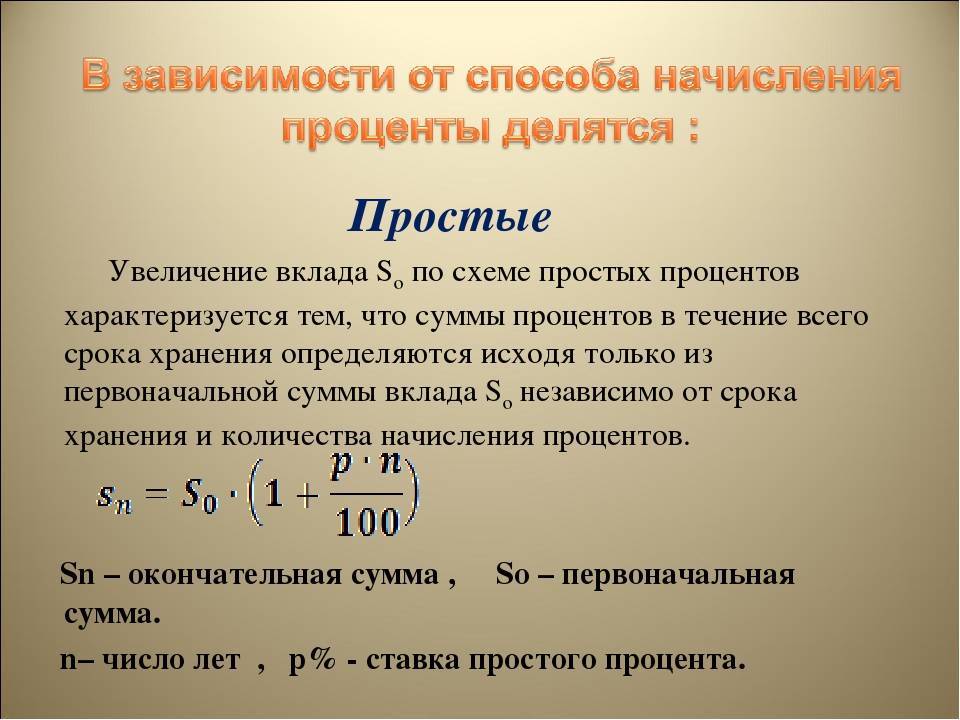

Раз есть сложный, значит, есть и простой процент. Несправедливо, если мы не разберем младшего брата нашего героя.

Простой процент

Простой процент каждый расчетный период (месяц, квартал, год) начисляется только на первоначальную сумму. Никакого эффекта “снежного кома” он не дает. Сумма увеличивается медленно.

Формула расчета:

SN = SП * (1 + % ст * N), где

- SN – сумма в конце периода N;

- SП – первоначальная сумма капитала;

- % ст – процентная ставка (доход);

- N – расчетный период.

Формула справедлива, если речь идет о начислении дохода раз в год. Например, положили на счет 100 000 ₽ под 10 % годовых на 10 лет. В конце срока получите: 100 000 * (1 + 0,1 * 10) = 200 000 ₽.

Более 100 крутых уроков, тестов и тренажеров для развития мозга

Начать развиваться

В реальной жизни понятие простого % применяется, например, в экономических расчетах по банковским вкладам без учета капитализации. В договоре обязательно указывается годовая процентная ставка. Проценты начисляются за каждый день нахождения денег на вкладе. А получать доход вкладчик может ежемесячно, ежеквартально или раз в год.

В этом случае формула примет вид:

SN = SП * (1 + % ст * Д / 365), где

Д – количество полных дней нахождения денег на депозите.

Например:

- Положили на счет 100 000 ₽ под 10 % годовых на 91 день. В конце срока получите: 100 000 * (1 + 0,1 * 91 / 365) = 102 493,15 ₽.

- На 180 дней: 100 000 * (1 + 0,1 * 180 / 365) = 104 931,51 ₽.

- На 2 года (730 дней): 100 000 * (1 + 0,1 * 730 / 365) = 120 000 ₽.

Сложный процент с начислением дохода 1 раз в год

По методу сложных процентов при начислении дохода 1 раз в год будущая сумма определяется по формуле:

SN = SП * (1 + % ст)N

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года. Будущая стоимость вклада составит: 100 000 * (1 + 0,1)2 = 121 000 ₽.

Сложный процент с начислением дохода чаще, чем 1 раз в год

Доход может начисляться ежемесячно, ежеквартально или 2 раза в год. Формула меняется:

SN = SN * (1 + % ст / К)N*К, где

К – частота начисления дохода (12, 4 или 2 раза в год).

Пример. В банк положили 100 000 ₽ под 10 % годовых на 2 года с ежемесячным начислением процентов. Будущая стоимость вклада составит: 100 000 * (1 + 0,1/12)24 = 122 039,1 ₽.

Заключение

Сложные проценты в инвестициях используются повсеместно. Когда деньги вкладываются с горизонтом планирования в 10 и более лет нет смысла постоянно снимать доход или его часть. Суммы будут сравнительно небольшими, а за счет уменьшения капитала в будущем недополучите в несколько раз большую сумму.

Инвестиционные портфели со стабильным распределенным по времени доходом имеют право на существование. Но на дистанции их доходность будет ниже, чем у аналогов со 100%-ным реинвестированием. Учитывайте это и перед инвестициями заранее просчитайте несколько сценариев работы с капиталом.

Заключение

Используйте силу сложного процента для создания личного капитала. Чем раньше начнете, тем быстрее он сформируется и станет обеспечивать вас и ваших детей. Время и дисциплина – наши помощники.

Поэтому так важно уже в подростковом возрасте объяснять, что и как работает в мире финансов. У молодых людей есть достаточно времени, чтобы обеспечить свою пенсию

Начать можно с небольших, но регулярных сумм, а потом увеличивать размер инвестиций, чтобы быстрее достичь финансовых целей. А вы верите в то, что государство придумает, как вас обеспечить в старости? Или уже начали сами строить свое будущее?