Как снизить стоимость страхования дачи

Для начала определимся с тем, сколько стоит страховка в общем случае. Такая стоимость колеблется от 0,3 до 1% от цены дачи. Точную и окончательную цифру будут определять представитель страховщика и клиент.

Для начала определимся с тем, сколько стоит страховка в общем случае. Такая стоимость колеблется от 0,3 до 1% от цены дачи. Точную и окончательную цифру будут определять представитель страховщика и клиент.

Чтобы снизить стоимость страховки, в договоре можно прописать условие, согласно которому он не действует в выходные дни и праздники. Это позволит стать обладателем хорошей скидки, вплоть до трети начальной стоимости.

Удачно зарекомендовавшие себя компании-страховщики ценят каждого своего клиента и делают все, чтобы взаимодействие с ним происходило на постоянной основе. При повторном получении полиса, клиенту обычно предоставляется скидка в 10-20% от цены выбранного пакета

Поэтому очень важно сразу выбрать устраивающую клиента компанию и впоследствии ее не менять

При наличии желания застраховать дачу, лучше заранее позаботиться о снижении стоимости рисков. Например, установить решетки на окна, покрыть здание огнезащитным слоем, установить сигнализацию.

Обратите внимание! Если клиент указывает, что постоянно проживает на даче, он обязан уведомлять страховую компанию о сдаче ее в аренду, о своем отсутствии, если оно превышает 2 месяца. При несоблюдении этого условия, страховщик вправе не выплачивать денежные средства, когда наступит страховой случай.

Коробочный стандарт

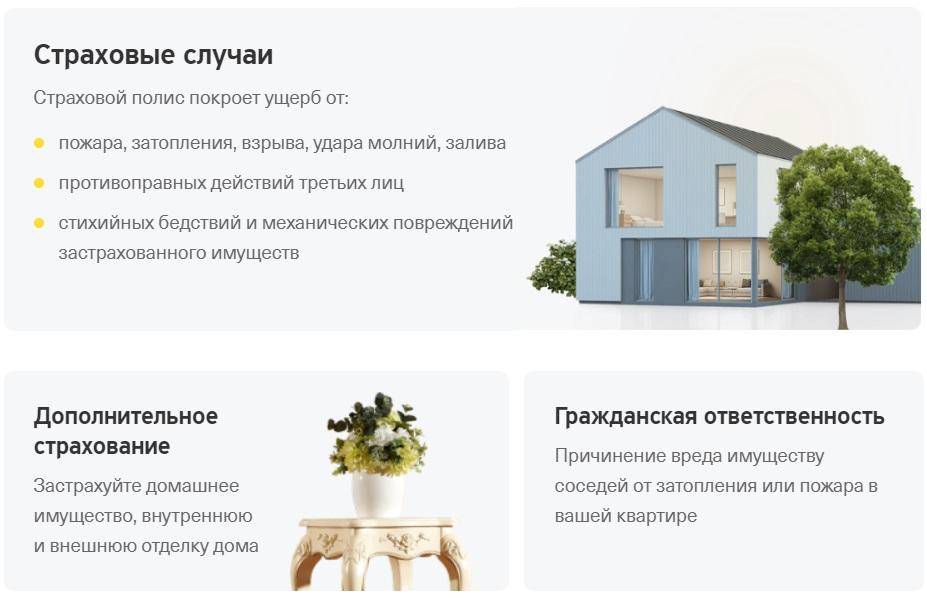

Если у вас недорогая дача, можно купить стандартную, или, как говорят, “коробочную”, страховку, которая обычно покрывает риски пожара, противоправных действий третьих лиц, повреждения водой и стихийных бедствий. Кроме того, в этот список чаще всего входят взрыв бытового газа, наезд транспортных средств и падение летательных аппаратов, удар молнии, терроризм.

В отличие от классического страхования имущества “коробочная” страховка, по сути, не учитывает индивидуальных особенностей дома. Как правило, страхователю на выбор предлагается несколько страховых сумм (то есть якобы оценочная стоимость имущества), а иногда и наборов страховых рисков. При этом осмотр самого дома не производится. Таким образом, страховщик фактически страхует объект вслепую, поэтому главный плюс этой страховки — простота и скорость оформления полиса. В то же время, как и в случае с любым другим страховым продуктом, чем проще и обобщеннее условия полиса, тем сложнее добиться реальных выплат. В “коробочных” полисах, как правило, устанавливаются ограничения по выплатам за единицу пострадавшего имущества независимо от ее реальной стоимости. Поэтому полного погашения всех убытков, естественно, не будет.

“Если страхователь желает защитить родные шесть соток с находящимися на них небольшим домиком и банькой, то “коробочный” вариант страховки — оптимальный, — считает директор центра методологии и андеррайтинга Национальной страховой группы Виктория Цирер. — “Коробочные” страховки удобны для стандартных дачных строений общей стоимостью до 1,5 млн руб. тем, что не требуют осмотра имущества и нужен минимум времени для оформления полиса”.

А вот владельцам дорогих домов страховщики рекомендуют страховать имущество на индивидуальных условиях. “Владельцам дорогой загородной недвижимости лучше воспользоваться классикой страхования — потратить больше времени на общение со страховым агентом, зато будет возможность выбрать оптимальное страховое покрытие, установить страховые суммы, соответствующие действительной стоимости объектов страхования, — говорит начальник управления страховых проектов СК “Капиталъ Страхование” Марьяна Протасова. — В случае классического страхования загородных строений учитываются индивидуальные потребности каждого клиента и страховая выплата производится в размере реального ущерба без каких-либо ограничений по сумме”.

“В классических продуктах — нагруженная процедура оформления договора страхования (осмотр, оценка, составление описи, нужно представить страховой компании правоустанавливающие документы, справку БТИ и т. д.).

“Коробочные” же подразумевают, что страховая компания верит клиенту на слово, не требует от него ни заявления, ни документа, подтверждающего право собственности, и т. д., — рассказывает исполнительный вице-президент группы “Ренессанс страхование” Наталья Карпова. — Однако в случае с классическими продуктами легче процедура урегулирования убытка, потому что все ваше имущество было заранее подробно описано по реальной стоимости. В итоге у страховой компании не возникает сомнений по поводу того, что из заявленных убытков было реально застраховано и на какую сумму”. Кроме того, владельцам дорогих дач страховщики рекомендуют отдельно застраховать имущество в доме и отделку. Риски ущерба ландшафтного дизайна также страхуются отдельно.

Выбор страховой компании

В 2018 году на страховом рынке действует более 200 страховых компаний, специализирующихся во всевозможных сферах. Только большие организации способны предложить своему клиенту обширный выбор страховых полисов с разным видом покрытия и внушительным перечнем объектов, подлежащих страхованию. При выборе страховой компании для сотрудничества необходимо оценить четыре основных критерия:

- Рейтинг страховщика. Некоторые оценочные компании составляют «рейтинги надежности», в которых приводят точные статистические данные, полезные рядовому потребителю страховых услуг.

- Финансовая устойчивость. Лучше всего об этом свидетельствует внушительный уставной капитал, страховые резервы и активы компании.

- Стоимость полиса и индивидуальный подход к клиенту. Занижение тарифов на имущественное страхование может указывать на бедственное положение страховой или мошеннические действия. Страховые компании часто проводят акции для привлечения новых клиентов, снижают стоимость полисов для клиентов, перешедших из другой компании.

- Удобство и простота заключения страхового договора. Если на оформление полиса страхования необходимо потратить много времени, собрав внушительный пакет документов, то намерение страхователя оформить договор может пропасть.

Обязательным действием при выборе страховщика является проверка его лицензии на ведение страховой деятельности. Полный перечень лицензированных организаций можно найти на сайте Банка России, а проверить какую-то конкретную компанию, используя ее наименование, ИНН или ОГРН можно в электронном Справочнике участников финансового рынка. Если ответ на запрос будет отрицательным (то есть будет отсутствовать лицензия), то деятельность такой компании будет считаться незаконной.

Процесс страхования

В большинстве ситуаций оформление страховки на дачный домик мало чем отличается от страхования других видов недвижимости. Первым делом вам необходимо будет выбрать компанию, которой вы доверите защиту вашего имущества. Тщательно изучите отзывы, причем на разных источниках, не только на сайте самой компании. В Интернете также можно найти рейтинги страховых компаний, чтобы понять, насколько выгодным будет сотрудничество с ними.

Документы

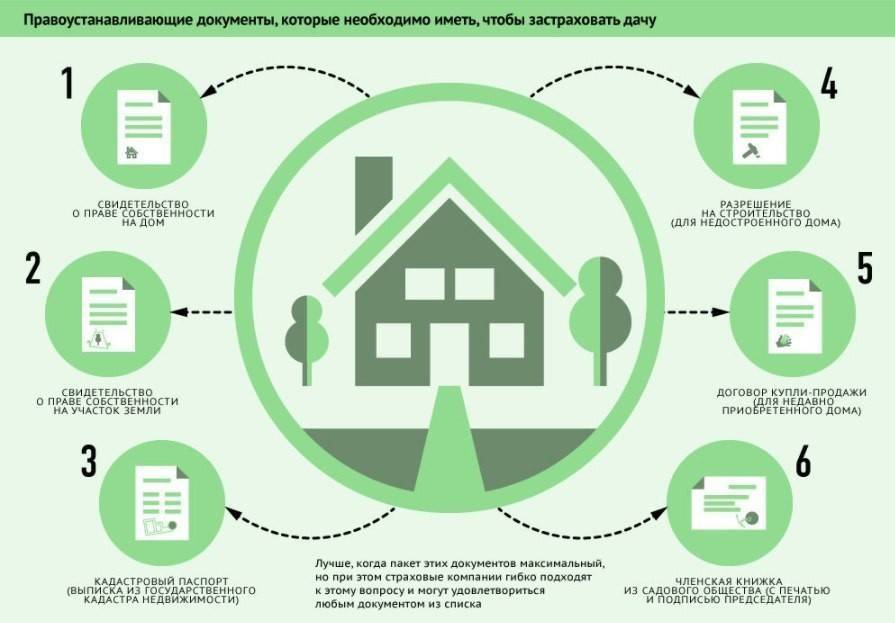

Вне зависимости от того, с каким страховщиком вы решите работать, стандартный пакет для оформления полиса будет таким:

- паспорт владельца участка или загородного дома, его ИНН;

- документы, подтверждающие владение земельным участком;

- свидетельство о праве на недвижимое имущество на территории этого земельного участка (в отдельных случаях, как мы упоминали выше, можно предоставить садовую книжку);

- техпаспорт дома, его план и другая техническая документация.

Страхование без осмотра

После обращения в компанию к вам направят сотрудника для осмотра территории. Если у него возникнут подозрения, что риск возникновения страхового случая превышает допустимый уровень, то в страховке будет отказано. Страхование дачи без осмотра возможно, но при соблюдении определенных условий. Так, например, компании могут не отправлять агента на осмотр, если заявленная стоимость загородного дома не превышает 500 тысяч рублей.

В связи с этим, если ваш садовый домик стоит меньше названной суммы, вы вправе претендовать на выдачу полиса без осмотра.

Стоимость полиса

У уважающих себя компаний на сайте всегда есть онлайн-калькулятор, помогающий рассчитать сумму ежемесячной выплаты за полис. Вы можете прикинуть ее и самостоятельно, исходя из следующих базовых данных. На сумму ежемесячного платежа по страховке влияют:

- материал, из которого построен дом: деревянные дома в месяц обходятся дороже (до 0.8% от суммы потенциальной выплаты), кирпичные – несколько дешевле (до 0,6%);

- территориальное расположение: сильная удаленность СНТ от города, естественная вероятность возникновения страховых рисков (например, в районах с частыми летними пожарами или сейсмоактивностью), криминогенная обстановка – все это влияет на сумму выплат, существенно повышая ее (вплоть до 15%);

- наличие охраны в дачном поселке, сигнализации и охранной системы на участке: если все это отсутствует, то ежемесячный платеж также повысится;

- чтобы понизить ежемесячный платеж, можно установить пожарную сигнализацию, решетки на окна, а также оформить страховой полис «по франшизе»: это значит, что мелкие неурядицы с имуществом владелец будет решать сам, а вот после крупных происшествий, конечно же, он обратится за страховкой в компанию.

От чего зависит стоимость полиса?

Каждая страховая компания составляет свои Правила страхования или ориентируется на те, которые разработаны Всероссийским союзом страховщиков. Такие Правила не могут противоречить действующему законодательству РФ. Именно в них устанавливаются страховые тарифы, порядки расчета страховых премий (взносов) и выплат. Согласно положениям правил стоимость страхования дачи или загородного дома зависит от нескольких факторов:

- Объем страхового покрытия — чем больше рисков включено в полис, тем выше его цена;

- Срок заключения договора страхования — чем дольше действует договор, тем выше его стоимость. Вместе с тем, в пересчете на помесячный расчет — длительное страхование выгоднее;

- Местоположение страхуемого объекта. Чем престижнее район — тем выше цены на страхование. С другой стороны, если дача или загородный дом находятся в районе с повышенной криминогенной обстановкой — стоимость полиса также значительно вырастет;

- Состояние объекта страхования. Большую роль в ценообразовании полиса играет наличие водопровода, канализации, газопровода, электроснабжения, охраны дачного поселка и так далее;

- Скорость оформления страховки и наличие специальных требований к документам.

Так, к примеру, застраховать дачу в «Росгосстрахе» можно за пять минут, без осмотра строения, если ее стоимость не более 500 000 рублей. Стоимость страховки в этом случае будет составлять от 5 000 рублей в месяц. В компании «РЕСО-Гарантия» стоимость страхования можно рассчитать с помощью специального калькулятора. Если строение оценивается не более 1 000 000 рублей, то выезда специалиста для осмотра также не требуется. Так, застраховать кирпичный дом с внутренней отделкой, движимым имуществом, баней, кирпичным забором и гаражом можно будет за 3 000-5 000 рублей в год. К наиболее выгодным по ценовому предложению страхования загородных строений также можно отнести «Ингосстрах» (от 12 000 рублей) и «МАКС» (от 15 000 рублей).

6 главных заблуждений при страховании дома

Страхование частных домов окружено рядом устойчивых мифов, порождённых неосведомлённостью и невысоким уровнем юридической грамотности рядовых граждан.

Заблуждение 1. Страхование загородного дома дороже, чем страхование квартиры

Причина этого мифа – путаница в 2 видах страхования – имущественном и титульном. Защита титула – это действительно дорогое удовольствие, поскольку для расчета используется рыночная стоимость жилья.

Но страхование загородного дома – это не титульное, а именно имущественное страхование, поэтому договор ориентирован не на продажную цену жилья, а на потенциальную стоимость восстановительных работ. Отсюда вполне разумная цена на страховые услуги.

Заблуждение 3. Если дом застрахован, то можно спокойно спать во время стихийных бедствий

Да, если список бедствий полный и прочтён вами внимательно. Такое бывает, увы, не всегда. Например, дом застрахован от цунами, пожара и наводнения, а вот сильный град или ливень в список бедствий не включены.

Следовательно, если крыша и окна будут побиты градом, страхового возмещения добиться от компании вряд ли получится, поскольку закон будет на её стороне.

Заблуждение 4. Застраховать можно только дом, но не землю

То есть, если вашу землю смыло наводнением, вы получите возмещение от страховщика – по восстановительной стоимости. Защитить от рисков можно и ландшафтные работы.

Восстановительная стоимость – понятие относительное. Если договор оформлен без экспертной оценки, компенсация наверняка будет ниже реальной цены ремонтных работ.

Так что, даже если дом застрахован от пожара, не стоит курить в постели бросать окурки на пол.

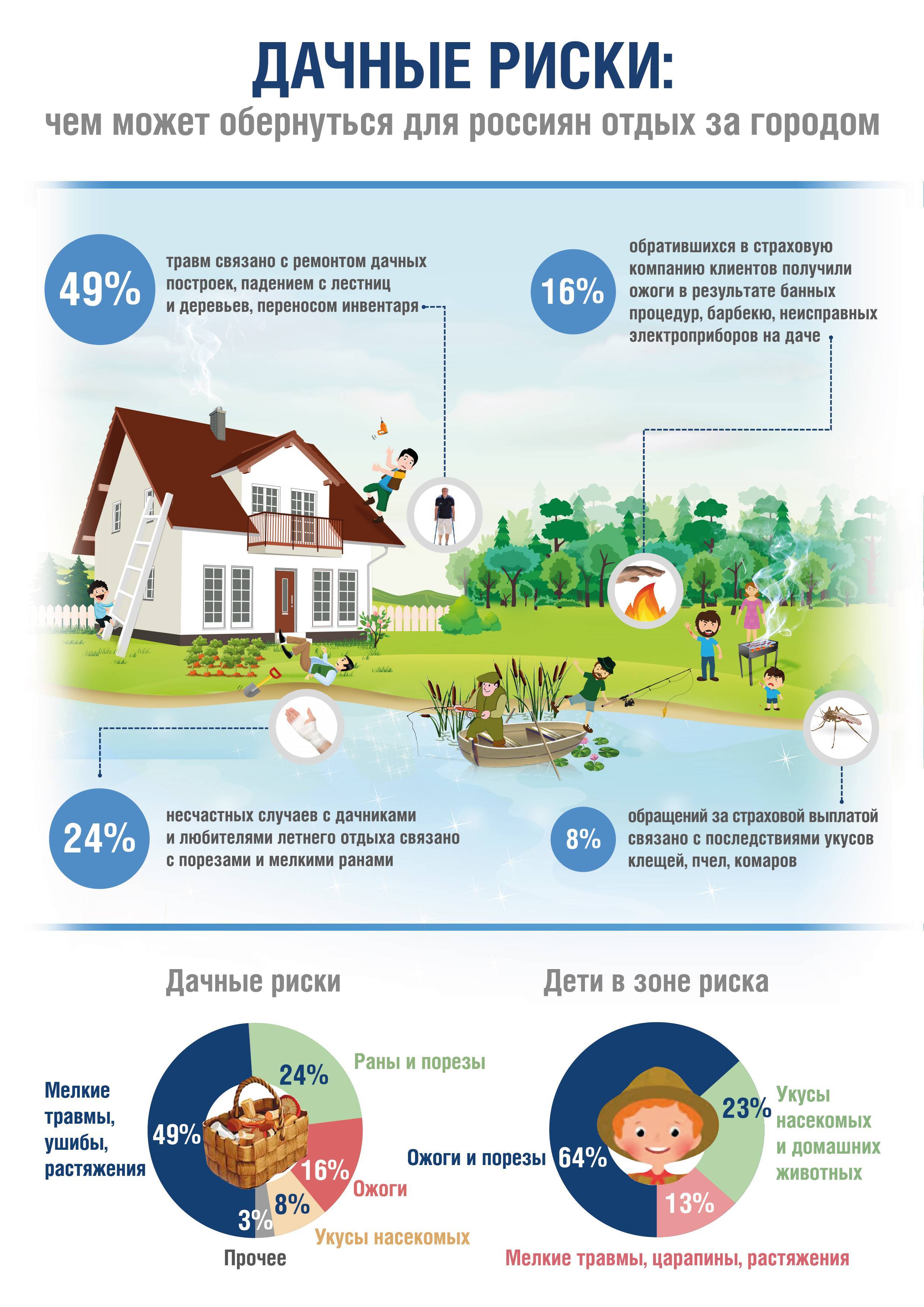

От каких рисков страхуются дачи и другая загородная недвижимость

Теперь разберемся с одним из основных вопросов – от каких рисков можно застраховать дачу или загородный дом? Их список весьма обширен, а от конкретного набора в первую очередь зависит и страховой взнос (та сумма, которую нужно заплатить за полис), и страховое возмещение (деньги, которые выплатит страховая вам при наступлении каких-либо проблем).

Итак, вы можете застраховать дачу от следующих рисков:

- Взлом и кража – довольно частая проблема, когда на даче проживают исключительно в летний период. Зимой ваш загородный дом остается без присмотра чем могут воспользоваться воры.

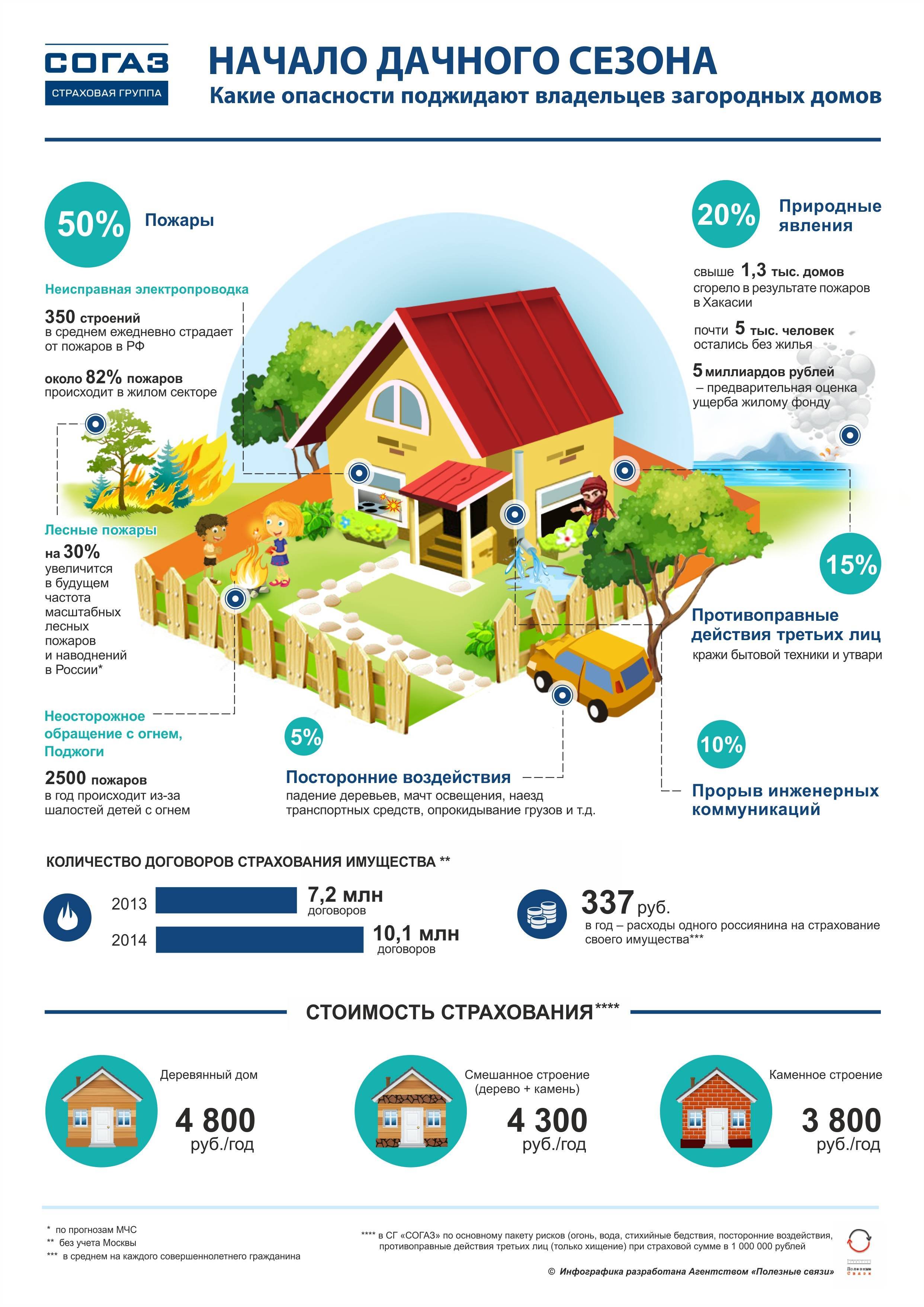

- Стихийные бедствия и погодные явления – наводнения, цунами, ураганы, паводки, град, молнии и т.д. могут нанести вашему имуществу существенный вред. Заметим, что при страховании стоит внимательно сделать за списком явлений, включаемых в полис. Если ваш дом разрушен в результате наводнения, а такой страховой случай не внесен в список, то в возмещении вам откажут;

- Пожары – наиболее популярный при оформлении полисов страховой случай. Именно от пожаров часто страдают дачные домики, причем ущерб может быть весьма большим.

- Страхование плодородного соя земли от ущерба также весьма популярно, ведь дачи для многих россиян не только место отдыха, но и место ведения личного подсобного хозяйства. Застраховав свой участок подобным образом, вы получите возмещение в случае ущерба – например, еси в результате паводка землю смоет.

Заметим, что в каждом из приведенных случаев вы можете застраховать как всю дачу целиком, так и отдельные ее части:

- Несущие конструкции;

- Коммуникации;

- Внутреннюю отделку;

- Движимое имущество (технику, мебель);

- Баню, сауну;

- Хозяйственные постройки, беседки;

- Участок земли.

Конкретный набор рисков и застрахованных объектов и формирует страховые взносы и выплаты в результате наступления страхового случая. Решив оформить полис на свою дачу, заранее продумайте, какие риски в вашем случае являются наиболее вероятными, и постарайтесь застраховаться от них в первую очередь.

Например, если в вашем районе часты ураганы, не забудьте включить в число рисков разрушения в результате падения деревьев. Если же дача находится в криминальном районе, то страхование от краж и взломов, а также других противоправных действий будет для вас просто необходимо.

Определяем цену

При оформлении полиса вы можете самостоятельно назвать стоимость дачи. Вполне вероятно, что этого будет достаточно. Но чаще всего сумму придется обосновать предъявлением договора капли-продажи, чеками на строительные материалы и другими документами. Если ничего такого сделать вы не можете, страховщики проведут бесплатную экспертизу оценки и высчитают среднюю стоимость объектов такого рода.

Страхование дачи — дело сугубо индивидуальное. И стоимость полиса будет зависеть, например, от таких факторов:

- затраты на материалы, использованные при строительстве;

- текущее состояние здания и всего имущества;

- месторасположение загородного участка (в удаленных, глухих местностях стоимость ощутимо возрастает);

- наличие разного рода сигнализации (охранной, противопожарной и так далее);

- период постоянного проживания хозяев на территории;

- франшиза и ее величина;

- другие факторы.

Порядок действий при наступлении страхового случая

В первую очередь, при обнаружении наступления страхового случая необходимо вызвать необходимую экстренную службу (пожарную, полицию, МЧС) и предпринять все возможные действия для спасения своего имущества. Фиксирование звонка в экстренной службе необходимо для получения возмещения у страховой компании или в судебном порядке. Следующим шагом должен стать звонок в страховую компанию. В договоре всегда указывается срок, отведенный для уведомления страховщика. Если не уложиться в этот срок, могут возникнуть проблемы со страховыми выплатами. Также в полисе указывается срок подачи письменного заявления о выплате страховой суммы и предоставления необходимых документов. Обычно для этого отводится срок от одной недели до месяца. Среди требуемых документов должны быть:

- Документ, подтверждающий личность и ИНН;

- Страховой полис;

- Заключение службы пожарной безопасности (в случае повреждений от огня), документы из полиции (при возбуждении дела по факту повреждения имущества), оценочный акт;

- Перечень поврежденных или уничтоженных страховых объектов.

Количество необходимых документов может быть изменено условиями договоров каждой отдельно взятой страховой компании

Гражданское законодательство содержит перечень общих причин, вследствие которых страховщик вправе отказать страхователю в выплате возмещения по застрахованному загородному дому, в том числе несоблюдение порядка оповещения страховой компании о произошедшем; умысел страхователя, выгодоприобретателя или застрахованного лица, либо грубая неосторожность; воздействие ядерного взрыва, военные действия, гражданская война, народные волнения; изъятие, конфискация, реквизиция, арест или уничтожение застрахованного имущества по распоряжению государственных органов; и другие случаи, указанные в договоре страхования

Как застраховать дом или дачу – пошаговая инструкция для новичков

Страхование дачи, дома в городе или деревне – процедура довольно простая и быстрая. Однако следует знать заранее, какие особенности имеет это мероприятие.

Для начала нужно чётко понять, что страховые фирмы – не благотворительные учреждения. Даже самый добросовестный страховщик преследует вполне конкретные коммерческие цели. Компании стремятся получить свою выгоду, вы должны отстаивать собственные интересы.

Шаг 1. Выбираем страховую компанию

Ещё несколько очевидных, но основополагающих истин.

Проверенный и известный страховщик, лучше, чем незнакомая компания, пусть даже у последней более привлекательные тарифы.

Другие критерии отбора страхового партнёра:

- опыт – всегда обращайте внимания на год основания компании;

- общая сумма выплат по страховке за истекший отчетный период – чем она больше, тем надежней страховщик;

- репутация компании;

- большой выбор страховых программ;

- отзывы реальных пользователей (лучше, если это ваши хорошие знакомые).

Играет роль и наличие современного функционального сайта. Уважающие себя страховщики имеют комфортный сетевой ресурс, на котором можно получить консультацию и даже оформить полис в онлайн-режиме.

Читайте публикацию по смежной теме – «Страхование квартиры».

Шаг 2. Определяемся с пакетом страхования

Как я уже говорил, не всегда и не всем стоит приобретать так называемый «полный пакет», куда агент впихивает все существующие в природе риски. Владельцам недорого дачного домика будет вполне достаточно страховки от пожара и подтопления.

Шаг 3. Вызываем специалиста компании-страховщика для определения состояния жилища

Застраховать имущество можно без всякого осмотра – что называется, вслепую. Достаточно лишь предъявить компании необходимый пакет документов, приложив фото своего жилища, и дело сделано.

Но минус такого способа в том, что полис обойдётся вам дороже, а страховая сумма наверняка будет меньше реальной стоимости восстановления жилья.

И наоборот, если в процедуре участвует специалист – общая стоимость страховки будет ниже, а оценка имущества – точнее. Заодно профессионал порекомендует вам наиболее популярные программы, а возможно, даже наградит бонусами за какие-нибудь заслуги или просто так, по доброте.

Шаг 4. Собираем документы

У каждой фирмы свой подход к «бумажной» стороне дела, но стандартный набор документов везде примерно одинаковый.

- паспорт гражданина;

- документы на дом и земельный участок;

- технические бумаги – план строения, техпаспорт.

Поскольку страховщики сами заинтересованы в скорейшем оформлении договора, они стараются не утруждать клиента лишней бумажной волокитой и обходятся необходимым минимумом.

Шаг 5. Заключаем договор

Перед подписанием готового соглашения потратьте время на внимательное изучение условий и правил страхования. Это избавит от неприятных сюрпризов в будущем. Если каждый пункт понятен и полностью вас устраивает, тогда – вперёд, ставьте свой автограф и спите спокойно.

Что делать, если наступил страховой случай

Любому владельцу недвижимости хотелось бы, чтобы с ней никогда ничего не случалось. Однако жизнь непредсказуема, и если на вашей даче случилось возгорание, подтопление или произошла кража, самое время отправляться в страховую компанию за получением возмещения ущерба. А мы предлагаем рекомендации, как сделать этот процесс быстрым и необременительным:

- Займитесь улаживанием вопросов со страховой компанией как можно быстрее. Во-первых, многие конторы устанавливают предельный срок, в который нужно уложить решение проблемы. Во-вторых, чем больше времени проходит с происшествия, тем сложнее оценить масштабы ущерба и причины.

- Обязательно вызовите контролирующие и ответственные службы для фиксирования проблемы и ущерба. В зависимости от характера происшествия это может быть полиция (в случае кражи), газовая служба (при взрывах, возгорании), представители администрации населенного пункта, служб ЖКХ и т.д. Результатом ваших действий должно быть получение заверенного акта, который нужно предоставить в стразовую компанию.

- Обращение в страховую компанию с комплектом документов и актом о причинении ущерба. Стоит понимать, что возмещение вы получите далеко не сразу — ведь страховщику нужно выяснить причины происшествия, оценить ущерб и принять решение о выплате.

- Рассмотрение заявки на возмещение ущерба происходит в течение нескольких недель. Страховой агент обязан выехать к страховому объекту, оценить масштабы разрушений и ущерба. Часто на этом этапе привлекается независимый оценщик, который определяет размер ущерба и восстановительную стоимость. Если в результате проверки выясняется, что причина происшествия не включена в список стразовых рисков, в выплате вм будет отказано. Также не производятся выплаты в случаях, когда причиной ущерба стали умышленные действия хозяина или его халатность.

- Получение страховой выплаты в размере, достаточном для восстановления вашей даче, приобретения мебели, проведения ремонта и т.п. Не забывайте, что при использовании франшизы страховая выплата будет уменьшена на ее размер, и остальные деньги вам придется доплатить самостоятельно.

Страховая компания возмещает ущерб, нанесенный только застрахованным объектам. Так, предположим, что на участке находятся сад, коттедж, беседка и баня, а застрахованы от возгорания только несущие конструкции дома. Даже если в результате пожара пострадают плодовые деревья в саду, все строения и ценное имущество в доме, страховая компания возместит только расходы на восстановление стен, опор и перекрытий. Весь остальной ущерб придется относить на свой счет.

Таким образом, экономия на страховых взносах может привести к весьма неприятным последствиям, и следует внимательно относиться к условиям соглашения при его подписании. Заплатив чуть больше и включив в полис все возможные риски, вы сможете сохранить нервы и деньги.

Как производится страхование дачи: особенности процедуры

Если вы уже уверены в необходимости страхования своей дачи, нелишним будет узнать, как производится эта процедура. Мы предлагаем вам примерную инструкцию по быстрому и беспроблемному оформлению полиса:

Шаг 1. Выберите страховую компанию. Ранее мы уже говорили о параметрах, по которым стоит оценивать страховщика

Кроме того, обратите внимание на набор рисков в полисе и, конечно же, на тарифы.

Шаг 2. Соберите документы

Как правило, их список для каждого случая можно найти на сайте страховой компании или получить, позвонив по телефону горячей линии. В случае с недвижимостью этот этап играет главную роль – полный и актуальный пакет документов гарантирует вам быстрое оформление полиса. Противном случае вам придется переделывать бумаги и вновь ожидать соей очереди на рассмотрение.

Шаг 3. Подача заявки. Сделать это можно как в офисе компании, так и удаленно (например, через специальную форму на сайте страховщика). Стоит понимать, что страхование недвижимости требует детального рассмотрения и индивидуального подхода, поэтому полностью удаленно оформить полис не получится.

Шаг 4. Осмотр дачи. По предварительной договоренности страховой агент выезжает в ваш загородный дом с целью осмотра, определения стоимости, взносов и т.д. Некоторые компании предлагают застраховать вашу дачу без осмотра специалистом, однако тарифы по таким продуктам обычно существенно выше стандартных. Кроме того, при наступлении страхового случая всегда остается вопрос – были ли эти повреждения на момент заключения договора или произошли вследствие происшествия. Как показывает практика, решать такие разногласия страховые компании предпочитают в свою пользу.

Шаг 5. Заключение договора. Обязательно до подписания соглашения проверьте всю информацию, которая него внесена. Вас должен интересовать перечень рисков, от которого застраховано имущество, а также результаты осмотра дачи агентом. Так, например, если специалист зафиксировал проблемы с электропроводкой или неутешительное состояние газовых труб, то в результате пожара вам могут не возместить ущерб, мотивируя халатным отношением к собственности, приведшим к созданию аварийной ситуации.

Шаг 6. Оплата взноса и получение страхового полиса. Заметим, что полис не всегда вступает в действие после заключения договора – разница может составлять и несколько дней, и даже неделю.

Оформление страхового полиса на дачу — процедура несложная, но она потребует серьезных затрат времени на подготовку. Поэтому планируйте ее заранее и не оставляйте на последний момент.

От каких рисков защищает страховка

Итак, вы собрались обратиться в специализированную компанию, чтобы обеспечить страхованием дачу от пожара, разграбления и других проблем. Вот, от каких рисков вас может обезопасить своевременное приобретение полиса:

- природные явления (все капризы стихии от урагана или наводнения до сезонных пожаров);

- катастрофы техногенного характера: аварии электросетей, водопровода, газопровода и последующий от этого урон, обвалы грунта;

- действия третьих лиц: поджог, мародерство, взлом домика и грабеж, акты вандализма;

- внешние явления: редкие случаи, когда на ваш дом может упасть дерево или врезаться автомобиль, или любые другие происшествия подобного рода.

Также можно застраховать и недостроенную дачу: это обходится несколько дороже, но зато вы сможете обезопасить себя от следующих проблем, которые могут возникнуть при строительстве:

- авария из-за неисправностей строительной техники;

- обрушение строительных конструкций (вследствие нарушения технологий или под воздействием внешних сил);

- затяжные сроки сдачи объекта и понесенные в связи с этим материальные издержки.

Не все страховые компании готовы связываться с оформлением полиса на дом, который только находится на стадии строительства. Отсюда более высокие ставки на подобную страховку: кое-где наценка доходит до 50%. Есть основания полагать, что в ближайшие годы ситуация улучшится, так как за рубежом страхование объектов строительства – популярная практика, очень полезная для собственников и владельцев.

Из-за того, что страховка недостроя несет определенные риски для страховой компании, агенты часто предъявляют очень высокие требования к таким объектам. Придется собрать большой пакет документов (актуальный список нужных бумаг и справок вам предоставят в конкретной компании), а причины отказа могут быть как типичными для такого типа страховок (например, повышенные риски страховых случаев), так и необычными: отсутствие лицензии у подрядчика, занимающегося постройкой.