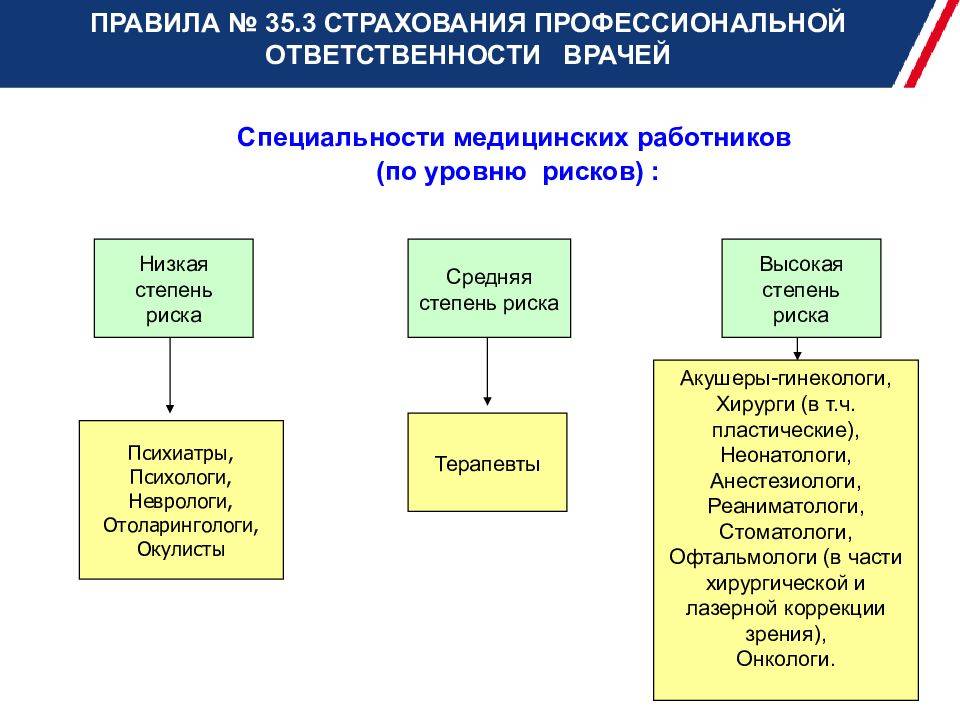

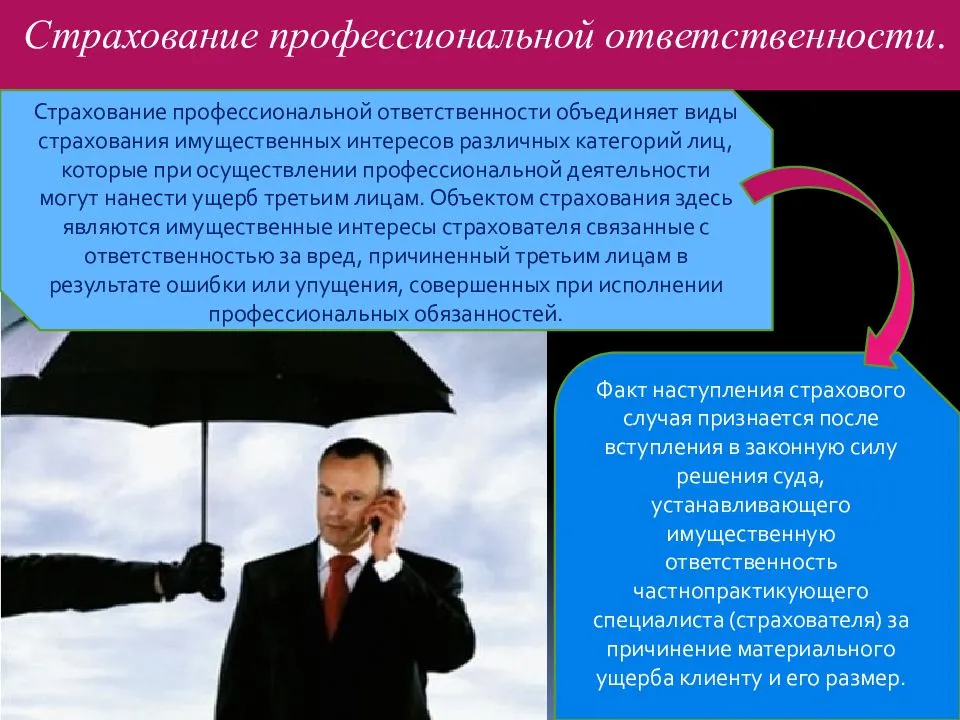

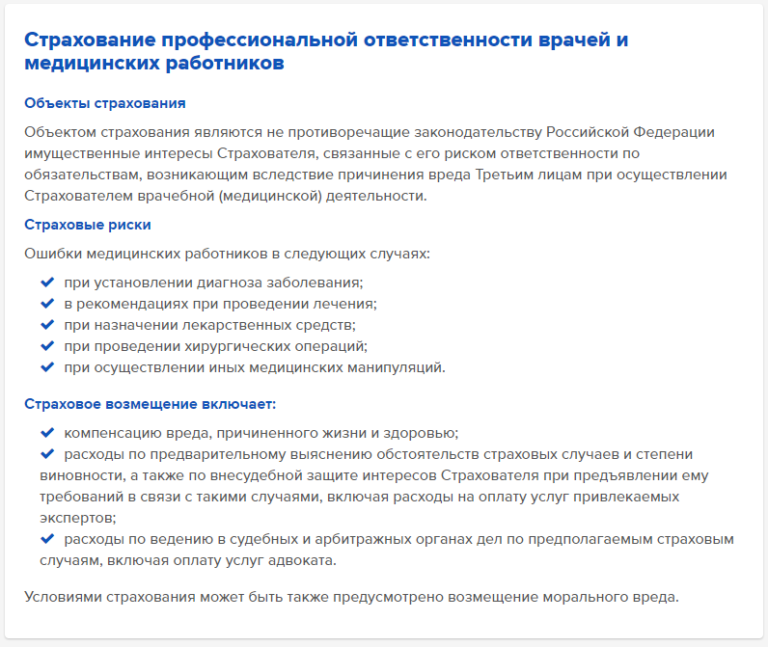

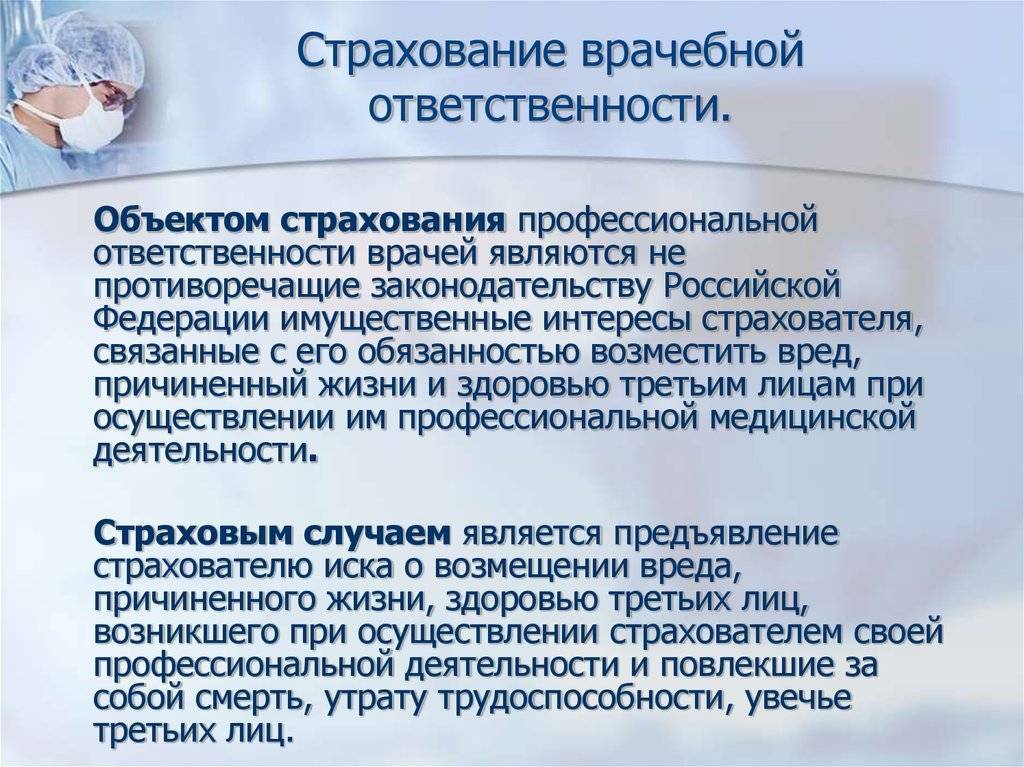

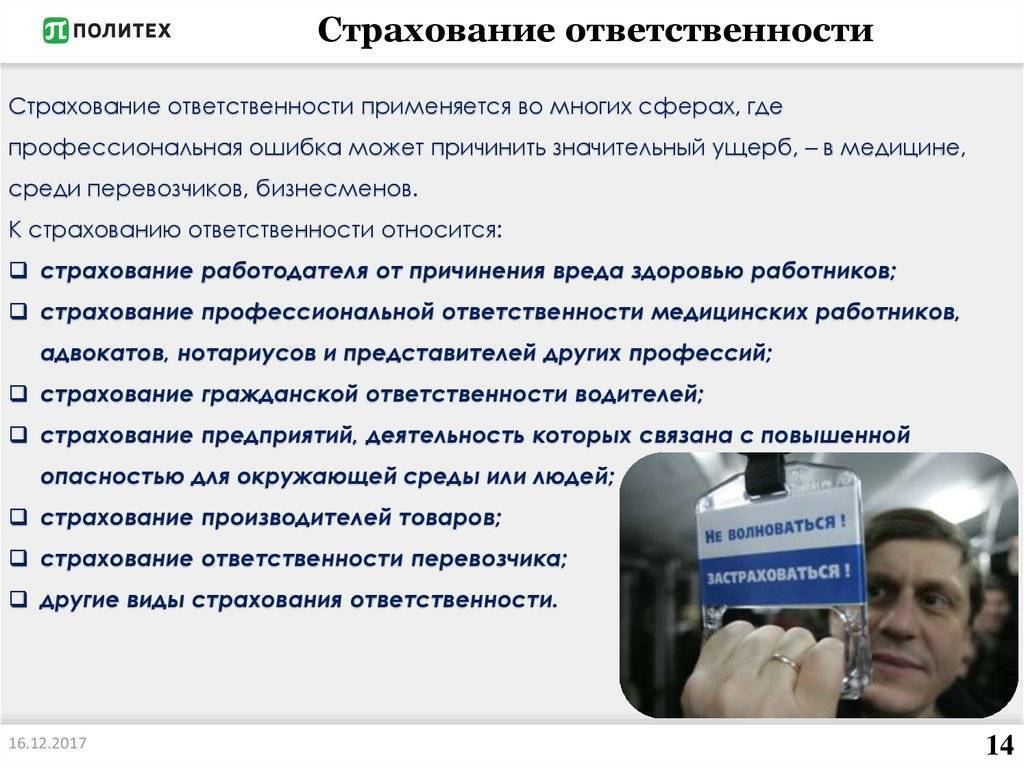

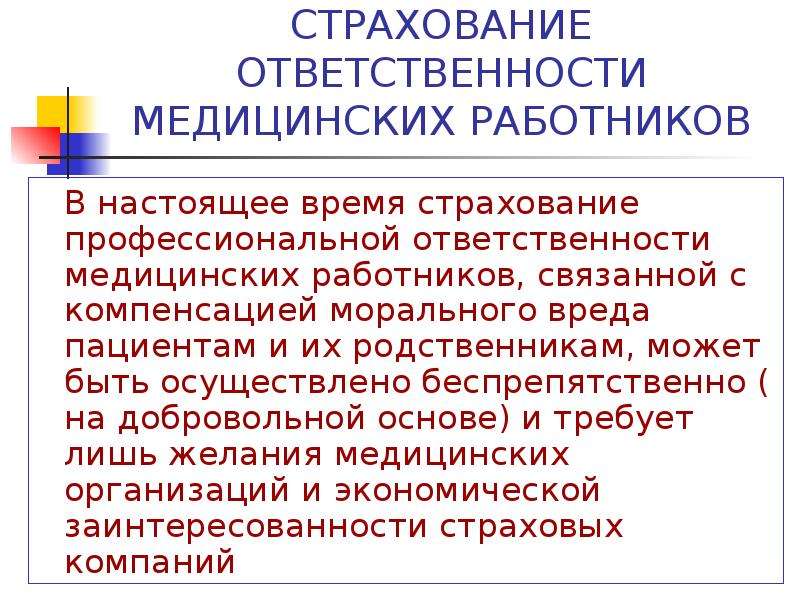

Страхование профессиональной ответственности врачей

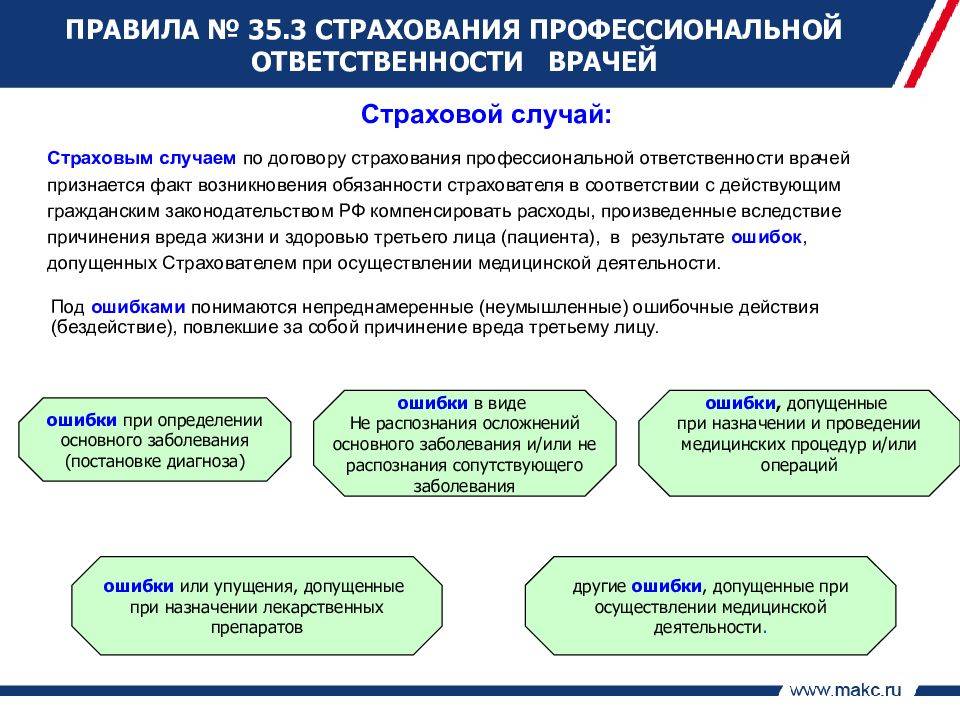

Это добровольный тип страховки, но он пользуется большим спросом, его рассмотрим отдельным пунктом. Медицинские работники несут наивысшую ответственность, так как человеческая жизнь несравнима с любыми материальными или финансовыми убытками. При этом к врачам и фармацевтам предъявляются особые требования. Например, имеется целый список условий, при которых страховка не выплачивается:

- несоблюдение санитарно-гигиенических правил;

- нарушение должностных инструкций;

- отказ пациента от медицинской помощи.

Перед оформлением договора следует тщательно изучить, когда компенсация выплачивается и при каких ситуациях пострадавший ее не получит. Халатность, выполнение процедур, которые требуют определенных сертификатов, дипломов, лицензий или совершение предумышленного вреда пациенту не считается страховыми случаями.

Страхование врачей основывается только на небрежности, т. е. когда специалист неудачно использовал свои профессиональные знания и умения, добросовестно и благоразумно выполняя работу.

Добровольное страхование

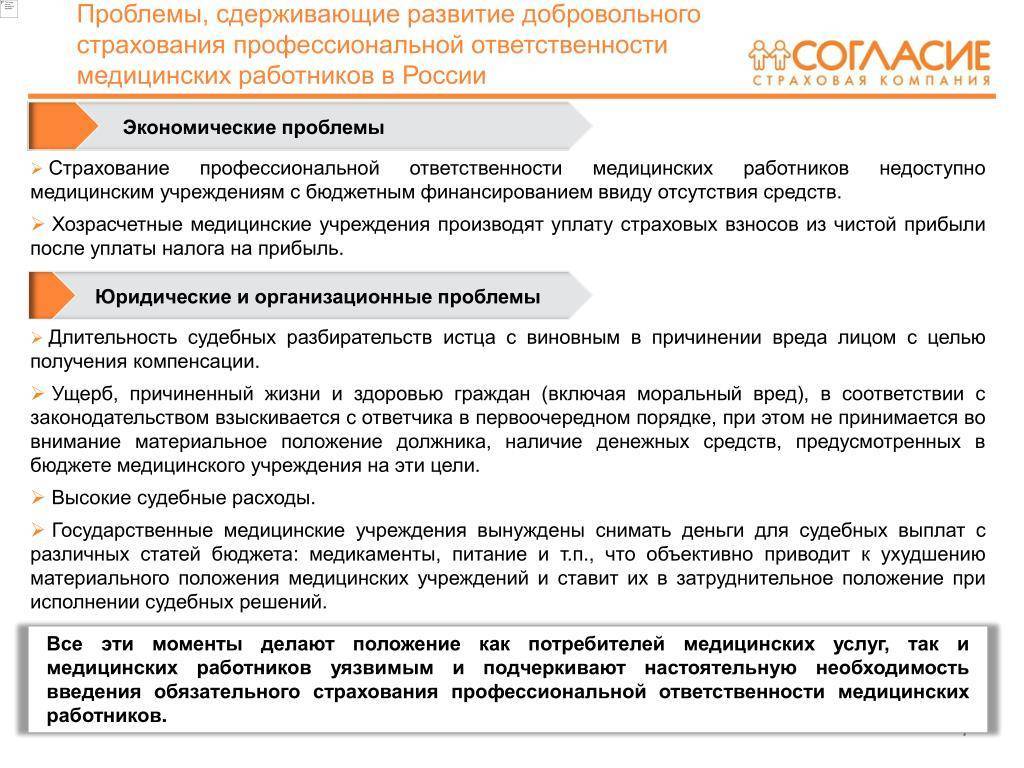

В отличие от мировой практики в нашей стране страхование риска ответственности за профессиональные ошибки, к сожалению, пока не нашло широкого применения. Лица, занимающиеся индивидуальной трудовой практикой, добровольно страхуют свою ответственность достаточно редко. Причинами тому являются отсутствие экономических стимулов, в том числе налоговых, для участия населения в добровольном страховании, низкий уровень доверия к страхованию как к инструменту урегулирования экономических конфликтов, отсутствие единого подхода к определению размеров убытков. В правилах страхования каждого страховщика указывается перечень профессий, подлежащих страхованию. В разных страховых компаниях этот перечень различный. Так, может быть застрахована ответственность архитекторов, инженеров, врачей, аудиторов, нотариусов, гувернеров, бухгалтеров, парикмахеров, таможенных агентов и др.

Добровольное страхование возникает на основании свободного волеизъявления сторон и осуществляется посредством заключения договора между страхователем и страховщиком. Документом, определяющим стандартные условия договора добровольного страхования, являются правила страхования, принимаемые и утверждаемые страховщиком. В ст. 943 ГК РФ сторонам разрешено при заключении договора изменять и дополнять условия, содержащиеся в правилах страхования.

Проблемы страхования D&O в России

В России страхование ответственности директоров еще не получило такого широкого распространения, как на Западе. Однако вопросы об этой страховке уже накопились, и не всегда на них есть правильные ответы с юридической точки зрения. Проблемы, которые возникают, в первую очередь связаны с тем, что этот страховой продукт пришел к нам из Западной Европы и США, законодательство которых регулирует ответственность руководителей не так, как российское (например, там нет такого самостоятельного вида страхования, как страхование договорной ответственности).

Основная проблема – отсутствие в законодательстве РФ упоминания о страховании D&O. Поэтому на практике суды трактуют такие договоры на свое усмотрение, учитывая, что российское гражданское законодательство различает договоры страхования ответственности за причинение вреда, страхования ответственности по договору и страхования предпринимательского риска (ст. 931, 932, 933 ГК РФ)3. До сих пор остается без ответа вопрос о том, является ли договор D&O договором имущественного страхования или речь должна идти о страховании ответственности по договору. Кроме того, возникают ситуации, когда страховщики пытаются оспорить действительность договора страхования.

Страховой агент — кто это?

Любой страховой агент — это посредник между страховой фирмой и клиентом. Бывает, что страховые агенты состоят в штате крупной страховой компании и работают от её лица. Однако законом не возбраняется, если страховой агент работает на себя и представляет интересы сразу нескольких фирм. В этом случае агент ищет клиентов самостоятельно и работает на выезде.

Основной источник заработка в обоих случаях — это процент от сделок. Хотя служащий страховой компании при этом может иметь и небольшой оклад, как правило, в размере прожиточного минимума.

Агенты работают с физическими лицами и с корпоративными клиентами.

Обязанности страховых агентов при любом варианте трудоустройства не слишком отличаются:

- поиск клиентов («холодные» и «горячие» звонки);

- разъяснение условий страхования, консультация по страховым продуктам;

- работа с клиентской базой (продление договоров, расширение контактов);

- участие в оценке ущерба и решения по компенсациям;

- заключение договоров и оформление полисов;

- наблюдение за исполнением страхового договора, принятие решений по выплатам.

Если страховой агент работает в компании, то собирает статистику, производит инкассацию выплат, подготавливает отчеты о своей работе для начальства, участвует в совещаниях и проектной работе по договорам.

СРАВНЕНИЕ ПОЛОЖЕНИЙ НАЛОГОВОГО КОДЕКСА РФ ПРИ СТРАХОВАНИИ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ ДЛЯ ЮРИДИЧЕСКИХ И ФИЗИЧЕСКИХ ЛИЦ

<*> Налоговый кодекс РФ: Федеральный закон от 05.08.2000 N 118-ФЗ (ред. от 30.06.2003). Поясним, что, на наш взгляд, при страховании профессиональной ответственности физические лица могут выступать как страхователями, так и застрахованными лицами, юридические – только страхователями при страховании страхового интереса профессионального лица.

-------------T--------------------------T------------------------¬¦Положения ¦ Физические/юридические ¦ Комментарий ¦¦Налогового ¦ лица ¦ ¦¦кодекса РФ ¦ ¦ ¦+------------+--------------------------+------------------------+¦Налог на ¦при определении налоговой¦и страховые взносы, 覦доходы физи-¦базы не учитываются дохо-¦страховые выплаты н妦ческих лиц ¦ды, полученные в виде¦учитываются при опреде-¦¦ ¦страховых выплат в связи с¦лении налоговой базы¦¦ ¦наступлением соответствую-¦только по договорам обя-¦¦ ¦щих страховых случаев по¦зательного страхования.¦¦ ¦договорам: обязательного¦Необходимость заключения¦¦ ¦страхования ¦договора страхования для¦¦ ¦Ст. 213 п. 1 ¦получения лицензии нদ +--------------------------+проведение какого-либ ¦при определении налоговой¦вида деятельности не яв-¦¦ ¦базы не учитываются суммы¦ляется признаком обяза-¦¦ ¦страховых взносов, если¦тельного страхования, 覦 ¦указанные суммы вносятся¦потому все платежи п ¦за физических лиц из¦договорам добровольног ¦средств работодателей по¦страхования профессио-¦¦ ¦договорам обязательного¦нальной ответственност覦 ¦страхования ¦производятся за счет до-¦¦ ¦Ст. 213 п. 3 ¦ходов налогоплательщика ¦¦ +--------------------------+------------------------+¦ ¦по страхованию гражданской¦в качестве налогопла-¦¦ ¦ответственности за причи-¦тельщика здесь, очевид-¦¦ ¦нение вреда имуществу¦но, должен выступать вы-¦¦ ¦третьих лиц при наступле-¦годоприобретатель - по-¦¦ ¦нии страхового случая до-¦терпевший. ¦¦ ¦ход налогоплательщика оп-¦Помимо усложненного по-¦¦ ¦ределяется в случаях: ¦рядка налогообложения п ¦- гибели или уничтожения¦этому основанию: обязан-¦¦ ¦имущества третьих лиц как¦ность доказательствদ ¦полученные страховые вып-¦обоснованности получен-¦¦ ¦латы - рыночная стоимость¦ных выплат и очень слож-¦¦ ¦имущества на дату наступ-¦ную процедуру такого до-¦¦ ¦ления страхового случая -¦казательства, на которо妦 ¦сумму уплаченных страховых¦указывал А.П. Коваль,¦¦ ¦взносов; ¦страховые выплаты, про-¦¦ ¦- повреждения имущества¦изведенные в случае при-¦¦ ¦третьих лиц в аналогичном¦чинения вреда личности:¦¦ ¦порядке с учетом расходов,¦жизни, здоровью и меди-¦¦ ¦необходимых для проведения¦цинских расходов не учи-¦¦ ¦ремонта этого имущества.¦тываются в качестве до-¦¦ ¦Ст. 213 п. 4 ¦ходов для страхователе馦 ¦ ¦(застрахованных) или вы-¦¦ ¦ ¦годоприобретателей - по-¦¦ ¦ ¦терпевших ¦+------------+--------------------------+------------------------+¦Налог на ¦в составе расходов при на-¦страховые взносы по все즦прибыль ¦логообложении учитываются¦договорам добровольног ¦страховые взносы: ¦страхования профессио-¦¦ ¦- по всем видам обязатель-¦нальной ответственности,¦¦ ¦ного страхования в размере¦за исключением страхова-¦¦ ¦страховых тарифов, уста-¦ния профессиональной от-¦¦ ¦новленных законодательст-¦ветственности строите-¦¦ ¦вом РФ и требованиями меж-¦лей, а также таког ¦дународных конвенций; ¦страхования согласн ¦- по добровольному страхо-¦международным требовани-¦¦ ¦ванию рисков, связанных с¦ям, оплачиваются нало-¦¦ ¦выполнением строитель-¦гоплательщиком за счет¦¦ ¦но-монтажных работ; ¦своей прибыли ¦¦ ¦- по добровольному страхо-¦ ¦¦ ¦ванию ответственности за¦ ¦¦ ¦причинение вреда, если та-¦ ¦¦ ¦кое страхование является¦ ¦¦ ¦условием осуществления на-¦ ¦¦ ¦логоплательщиком деятель-¦ ¦¦ ¦ности в соответствии с¦ ¦¦ ¦международными обязатель-¦ ¦¦ ¦ствами РФ или общеприняты-¦ ¦¦ ¦ми международными требова-¦ ¦¦ ¦ниями в размере фактичес-¦ ¦¦ ¦ких затрат ¦ ¦¦ ¦Ст. 263 ¦ ¦L------------+--------------------------+-------------------------

Организация страхования профессиональной ответственности арбитражных управляющих

Следующим из видов деятельности, представители которых обязаны страховать риск наступления своей профессиональной ответственности, необходимо назвать деятельность арбитражных управляющих, осуществляемую в соответствии с Федеральным законом от 26 октября 2002 г. N 127-ФЗ “О несостоятельности (банкротстве)” (ред. от 30 декабря 2008 г.).

Арбитражный управляющий (временный управляющий, административный управляющий, внешний управляющий или конкурсный управляющий) – гражданин Российской Федерации, утверждаемый арбитражным судом для проведения процедур банкротства и осуществления иных установленных Федеральным законом “О несостоятельности (банкротстве)” полномочий и удовлетворяющий требованиям данного Федерального закона. Законом установлены обязательные требования, предъявляемые к лицу, утверждаемому в качестве арбитражного управляющего (ст. 20 Закона). В первую очередь, это обязательное членство одной из саморегулируемых организаций арбитражных управляющих, которая является некоммерческой организацией, основанной на членстве, созданной гражданами Российской Федерации, включенной в Единый государственный реестр саморегулируемых организаций арбитражных управляющих и целями деятельности которой являются регулирование и обеспечение деятельности арбитражных управляющих.

В соответствии с п. п. 2 и 3 ст. 20 Федерального закона “О несостоятельности (банкротстве)” определены условия членства в саморегулируемой организации арбитражных управляющих, в числе которых наличие у члена саморегулируемой организации договора обязательного страхования ответственности, отвечающего установленным ст. 24.1 Федерального закона требованиям. Арбитражный управляющий обязан возместить должнику, кредиторам и иным лицам убытки, которые причинены в результате неисполнения или ненадлежащего исполнения арбитражным управляющим возложенных на него обязанностей в деле о банкротстве и факт причинения которых установлен вступившим в законную силу решением суда.

По сравнению с развитыми зарубежными странами институт банкротства в нашей стране молод. Следовательно, обязательное страхование ответственности арбитражных управляющих – также относительно новый вид страхования и обладает рядом свойств в связи с особенностями российской экономики и ее развития.

Первоначальная редакция Федерального закона от 26 октября 2002 г. N 127-ФЗ “О несостоятельности (банкротстве)” содержала лишь несколько норм, посвященных страхованию ответственности арбитражных управляющих: декларацию обязанности страхования; срок действия договора страхования и обязательность его продления; порядок определения страховой суммы и признание договора страхования формой финансового обеспечения.

Последние изменения внесены в Закон о банкротстве, регулирующий правила страхования ответственности арбитражных управляющих, Федеральными законами от 30 декабря 2008 г. N 296-ФЗ “О внесении изменений в Федеральный закон “О несостоятельности (банкротстве)” и от 19 июля 2009 г. N 195-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации”, в основу которых положен накопленный опыт страхования в этой сфере, в том числе зарубежный.

Заслуживает внимания также ряд видов деятельности, по которым очевидна перспектива введения обязательного страхования, а в некоторых случаях имеются и проекты соответствующего законодательства.

Страхование от ошибок и пропусков [ править ]

Ошибки и пропуски (E & O) страхования, которые могут исключить другие , чем ошибки и упущения нерадивых акты ( «ошибки»), наиболее часто используемых консультантов и брокеров и агентов различных видов, в том числе нотариусов , брокеров по недвижимости , страховые агенты сами, оценщики , консультанты по менеджменту и поставщики услуг информационных технологий (существуют особые политики E&O для разработчиков программного обеспечения , домашних инспекторов, разработчиков веб-сайтов и т. д.), архитекторов , ландшафтных архитекторов , инженеров ,землемеры , поверенные , сторонние бизнес-администраторы , специалисты по контролю качества , аналитики неразрушающего контроля и многие другие. Ошибка, причиняющая финансовый ущерб другому, может произойти практически в любой сделке во многих профессиях.

Пробелы в охвате править

Пробел в покрытии или перерыв в покрытии могут возникнуть в результате того, что покрытие E&O не продлится в тот же день, когда истечет срок его действия. Несколько перевозчиков необходима цитатакто подписывает полисы, не позволит профессионалам задним числом датировать ваше покрытие до даты истечения срока действия без уважительного объяснения (например, помимо прочего: стихийное бедствие или личная медицинская проблема, которая помешала вам продлить срок действия) и подписанного гарантийного письма, информирующего оператора конкретному специалисту не известно ни о каких нерассмотренных претензиях. Например, с датой вступления в силу 06.01.2010 и истечением срока действия покрытия 06.01.2011, а застрахованный не продлевает покрытие до 01.06.2011 или ранее, застрахованному, возможно, придется зарегистрироваться с пробелом в покрытии. , что приводит к потере покрытия предыдущих действий, так что нет покрытия для любого бизнеса, размещенного до новой даты вступления в силу. Хотя некоторые операторы связи могут разрешить льготный период от 30 до 45 дней, они обычно не разрешают это. цитата необходима

Пробелы в охвате – обычное дело в охвате E&O. Скромный опрос показал, что большинство профессионалов не знают, что такое пробел в охвате или его тяжелые последствия. Некоторые профессионалы ошибочно полагали, что им не нужно постоянное страхование, если они не писали бизнес в определенные месяцы.

Пробел в покрытии не следует путать с прекращением или невозобновлением полиса в связи с выходом на пенсию или смертью. В этих случаях можно приобрести расширенную политику отчетности (ERP), известную как страхование оттока в Великобритании. Доступность расширенных политик отчетности зависит от оператора связи, конкретной политики и причины прекращения бизнеса. Определенные положения ограничивают возможность профессионала писать новый бизнес во время ERP, поскольку только прошлые политики обычно охватываются ERP или политикой повторного использования, а не текущими или новыми.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ ОСОБЕННОСТЕЙ ПРОВЕДЕНИЯ СТРАХОВАНИЯ ПРОФЕССИОНАЛЬНОЙ ОТВЕТСТВЕННОСТИ СОГЛАСНО СТ. 931 – 933 ГРАЖДАНСКОГО КОДЕКСА РФ

-------------T-----------------T-----------------T---------------¬¦ Признак ¦ Статья 931 ¦ Статья 932 ¦ Статья 933 ¦¦ сравнения ¦ ¦ ¦ ¦+------------+-----------------+-----------------+---------------+¦Объектом ¦возникновением ¦возможной ¦понесением ¦¦страхования ¦обязанности ¦ответственностью ¦убытков при на-¦¦является ¦нести расходы ¦за неисполнение¦рушении обяза-¦¦интерес, ¦вследствие ¦или ненадлежащее¦тельств контра-¦¦связанный с ¦причинения вреда ¦исполнение ¦гентом предпри-¦¦ ¦жизни, здоровью ¦обязательств, ¦нимателя либ ¦или имуществу ¦вытекающих из¦при изменени覦 ¦других лиц ¦договора ¦условий дея-¦¦ ¦ ¦ ¦тельности ¦¦ ¦ ¦ ¦предпринимателя¦¦ ¦ ¦ ¦по не зависящи즦 ¦ ¦ ¦от него причи-¦¦ ¦ ¦ ¦нам ¦+------------+-----------------+-----------------+---------------+¦Общие ¦гл. 59, ¦гл. 25, ¦гл. 25, 27, ¦¦правила об ¦ст. 15 ГК РФ ¦ст. 15 ГК РФ ¦59 ГК РФ, ¦¦ответствен- ¦ ¦ ¦а также ст. 2, ¦¦ности, ее ¦ ¦ ¦401 ГК РФ ¦¦размерах ¦ ¦ ¦ ¦¦установлены ¦ ¦ ¦ ¦+------------+-----------------+-----------------+---------------+¦Наличие ¦допустимо ¦недопустимо ¦недопустимо ¦¦застрахован-¦ ¦ ¦ ¦¦ного лица в ¦ ¦ ¦ ¦¦договоре ¦ ¦ ¦ ¦¦страхования ¦ ¦ ¦ ¦+------------+-----------------+-----------------+---------------+¦Наличие ¦договор всегда заключается в пользу¦недопустимо ¦¦выгодопри- ¦выгодоприобретателя, которым всегда¦ ¦¦обретателя ¦является потерпевшее лицо ¦ ¦¦в договоре ¦ ¦ ¦¦страхования ¦ ¦ ¦+------------+-----------------T-----------------+---------------+¦Возмещение ¦возмещается вред,¦возмещаются ¦возмещаются ¦¦убытков ¦причиненный по- ¦убытки, ¦любые убытки, ¦¦ ¦терпевшему, а ¦уплачивается ¦не противоре- ¦¦ ¦также его убытки ¦неустойка ¦чащие закону ¦¦ ¦ ¦либо проценты ¦ ¦+------------+-----------------+-----------------+---------------+¦Наступление ¦в случае при- ¦в случае неис- ¦при неисполне-¦¦ответствен- ¦чинения вреда ¦полнения и(или) ¦нии и(или) не-¦¦ности ¦третьим лицам ¦ненадлежащего ¦надлежащем ис-¦¦ ¦ ¦исполнения ¦полнении обяза-¦¦ ¦ ¦обязательств ¦тельств пр覦 ¦ ¦по договору ¦осуществлении ¦¦ ¦ ¦ ¦предпринима- ¦¦ ¦ ¦ ¦тельской дея-¦¦ ¦ ¦ ¦тельности ¦+------------+-----------------+-----------------+---------------+¦Ограничения ¦ ¦договорная от- ¦ ¦¦на страхо- ¦ ¦ветственность мо-¦ ¦¦вание ¦ ¦жет быть застра- ¦ ¦¦ ¦ ¦хована только в ¦ ¦¦ ¦ ¦случаях, установ-¦ ¦¦ ¦ ¦ленных федераль-¦ ¦¦ ¦ ¦ным законом ¦ ¦+------------+-----------------+-----------------+---------------+¦Требование ¦к страхователю, ¦к страхователю ¦к страховщику ¦¦о выплате ¦к страховщику, ¦и страховщику ¦ ¦¦страхового ¦а также к стра- ¦ ¦ ¦¦возмещения ¦ховщику непо- ¦ ¦ ¦¦потерпевшим ¦средственно и ¦ ¦ ¦¦ ¦за возмещением ¦ ¦ ¦¦ ¦вреда ¦ ¦ ¦+------------+-----------------+-----------------+---------------+¦Примеры в ¦страхование ¦прямо предусмат-¦присутствуют ¦¦российском ¦профессиональной ¦ривающие страхо-¦в правилах ¦¦страховом ¦ответственности ¦вание профессио-¦страхования ¦¦законода- ¦таможенных ¦нальной ответс-¦ряда страховых ¦¦тельстве ¦брокера и ¦твенности - ¦компаний ¦¦(для обя- ¦перевозчика ¦отсутствуют ¦ ¦¦зательных ¦(ст. 158, 165 ¦ ¦ ¦¦видов ¦Таможенного ¦ ¦ ¦¦страхования)¦кодекса РФ); ¦ ¦ ¦¦ ¦нотариусов ¦ ¦ ¦¦ ¦(ст. 18 Основ ¦ ¦ ¦¦ ¦законодательства ¦ ¦ ¦¦ ¦РФ о нотариате); ¦ ¦ ¦¦ ¦оценщиков ¦ ¦ ¦¦ ¦(ст. 17 ФЗ "Об ¦ ¦ ¦¦ ¦оценочной ¦ ¦ ¦¦ ¦деятельности ¦ ¦ ¦¦ ¦в РФ") и др. ¦ ¦ ¦L------------+-----------------+-----------------+----------------

Таблица 2

Страховые случаи

Страховым случаям является зафиксированное страхователем событие, причинившее вред третьим лицам. Любое событие, рассматриваемое в качестве страхового риска должно отвечать таким критериям:

- вероятность;

- случайность наступления;

- непредсказуемость.

Такими случаями являются:

- установленный факт обязанности страхователя возместить ущерб, причинённый третьим лицам из-за его ошибочных действий либо небрежности;

- любые судебные издержки либо расходы, возникшие из-за иска со стороны третьих лиц.

Если такой факт установлен, страховщик обязан осуществить страховую выплату в пользу потерпевших. Могут быть застрахованы убытки, произошедшие по таким возможным рискам:

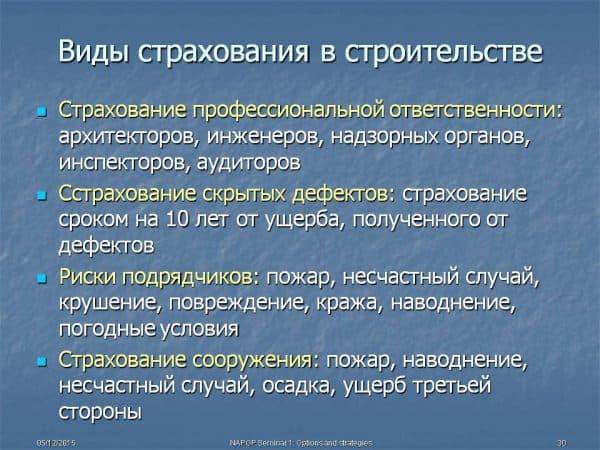

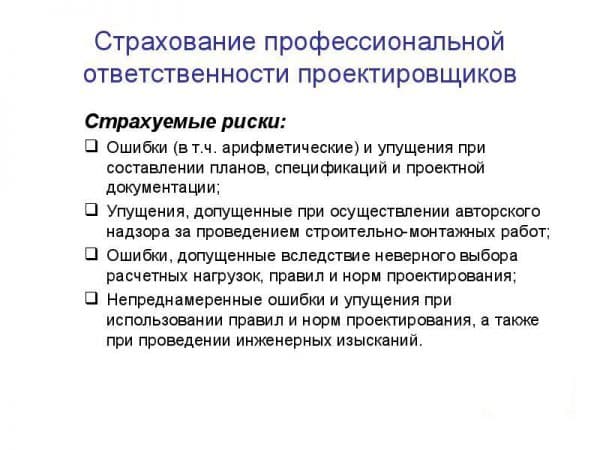

- арифметические просчеты при проектировании;

- упущения, допущенные при авторском надзоре;

- ошибки, возникшие при определении норм и нагрузок во время проектирования;

- отклонения проектных данных от установленных стандартов.

Полис страхования ответственности архитекторов обеспечивает защиту имущественных интересов заказчика от вышеперечисленных рисков.

Страховщик несёт ответственность по возмещению убытков, причинённых профессиональной деятельностью страхователя при таких условиях:

- имущественная претензия впервые предъявлена страхователю за весь срок действия договора;

- существует прямая причинно-следственная связь между событием и произошедшим в результате ущербом.

В число страховых случаев не входят:

- имущественные и другие претензии по объектам, в случае которых отсутствуют все необходимые разрешения на строительство;

- выполнение обязательств по контракту, заключенному между страхователем и предъявителем претензии.

Также обязательное страхование ответственности архитектора не покрывает имущественный ущерб, возникший из-за таких обстоятельств:

- изъятие, конфискация, уничтожение либо арест имущества заказчика, его посредников либо третьих лиц государственными органами;

- ревизия имущества заказчика, производимая по решению государственных органов.

Также в чисто страховых случаев не входит компенсация имущественного ущерба, если страхователь намеревался применять или применял строительные материалы, не одобренные Союзом архитекторов России.

Система ППС

Чтобы понять все преимущества, которое дает профессиональное пенсионное страхование, важно упорядочить для себя все принципы его структурирования. Уровень организации и управления в этой сфере подразумевает, что профессиональное пенсионное страхование следует делить на такие виды:. Уровень организации и управления в этой сфере подразумевает, что профессиональное пенсионное страхование следует делить на такие виды:

Уровень организации и управления в этой сфере подразумевает, что профессиональное пенсионное страхование следует делить на такие виды:

- Государственное

- Частное

- Территориальное

- Отраслевое.

Государственное профессиональное пенсионное страхование способно и обязано задавать модели и принципы всей системы, но и создавать специальный фонд, который отвечает за финансирование всех пенсионных выплат, которые предусматривает пенсионное страхование.

Негосударственное страхование этого типа занимается выполнением контрольно-надзорных функций, привлекая для остальных действий сторонние организации.

Территориальное и отраслевое страхование для потенциальных пенсионеров — это также подвиды, которые представляют негосударственное страхование.

Какие требования к лицам, подлежащим страховке?

Современная страховая система работает так, что специалисты, желающие заключить страховой договор должны понимать: что профессиональное страхование является основой их трудовой деятельности. Как утверждают сотрудники, которыми так гордится Национальная Страховая Группа, застрахованные должны быть весьма компетентными в области собственной трудовой деятельности, иметь достаточный уровень специальных знаний, добросовестное отношение к выполняемой работе без каких-либо замечаний

Важно иметь подтвержденный документально уровень квалификации: чтобы оформить страхование, понадобится наличие дипломов, различных сертификатов и других документов

Как становятся страховыми агентами

Профессии страхового агента обучают во многих гуманитарных вузах России. Специальность так и называется — «Страховое дело». Однако крупные страховые компании предпочитают готовить сотрудников самостоятельно, организуя специальные курсы. Поэтому устроиться на работу страховым агентом можно с иным гуманитарным образованием: юриспруденция, журналистика, психология и педагогика и т. д.

5 учебных заведений, где можно выучиться и стать страховым агентом:

- Балтийский институт экологии, политики и права.

- Московский колледж бизнес-технологий.

- Пятигорский государственный университет.

- Западный филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации.

- Архангельский торгово-экономический колледж.

Работодатель ценит в первую очередь навыки и психологические качества клиента, поэтому для начинающих специалистов рекомендуется как можно больше практиковаться.

Страховые компании могут организовывать курсы, из которых можно узнать что делает страховой агент. После окончания обучения и прохождения стажировки в такой компании можно быстрее найти рабочее место и применить свои знания.

Стать агентом страховой компании можно с помощью онлайн-курсов. Для этого нужно найти соответствующую организацию и пройти дистанционное обучение.

Источник фото jcomp/freepik

Особенности

Страховые компании обязуются возместить:

Страховые компании обязуются возместить:

- Имущественный и физический вред.

Судебные расходы: например уплата ряда пошлин и расходы на адвоката в суде.

Убытки, понесённые на выявление страхового случая, проведение ряда платных независимых экспертиз.

Пострадавшими могут признаваться:

сами заказчики услуг;

другие лица, не являющиеся прямыми заказчиками, но пострадавшие от них;

родственники пострадавших, если нанесён вред жизни или здоровью.

Предъявить претензии можно не с даты проявления небрежности, а с того момента, когда будет выявлен ущерб, нанесённый этой ошибкой.

Срок исковой давности — 15 лет, с момента допущения каких-либо промахов и недочётов и 3 года с момента их обнаружения.

Как работает страхование профессиональной ответственности

В зависимости от профессии страхование профессиональной ответственности может иметь разные названия, например страхование от врачебной ошибки для медицинских работников и страхование от ошибок и упущений для агентов по недвижимости. Страхование профессиональной ответственности – это специальное покрытие, которое не предоставляется в соответствии с рекомендациями домовладельцев, политиками домашнего бизнеса или полисами владельцев бизнеса. Он распространяется только на претензии, поданные в период действия полиса.

Полисы страхования профессиональной ответственности обычно заключаются на основе требований, что означает, что покрытие действует только в отношении требований, предъявленных в течение периода действия полиса. Типичные полисы профессиональной ответственности возмещают застрахованному лицу убытки, возникшие в результате любых претензий или претензий, сделанных в течение периода полиса по причине любой покрываемой ошибки, упущения или небрежного действия, совершенных при ведении профессионального бизнеса застрахованного лица в течение периода полиса. Инциденты, произошедшие до активации покрытия, могут не быть покрыты, хотя некоторые политики могут включать дату обратной силы.

Что не включает страхование профессиональной ответственности

Покрытие не включает уголовное преследование или все формы юридической ответственности по гражданскому праву, только те, которые перечислены в полисе. Киберответственность, охватывающая нарушение данных и другие технологические проблемы, не обязательно должна быть включена в основные политики. Однако страхование, которое покрывает безопасность данных и другие вопросы, связанные с технологической безопасностью, доступно как отдельный полис.

Формулировка Политики профессиональной ответственности

Некоторые политики профессиональной ответственности сформулированы более жестко, чем другие. В то время как некоторые формулировки политики разработаны для удовлетворения заявленных минимальных утвержденных формулировок, что упрощает их сравнение, другие резко отличаются по охвату, который они предоставляют. Например, нарушение обязанностей может быть включено, если инцидент произошел и о котором страхователь сообщил страховщику в течение периода действия полиса.

Формулировки с серьезными юридическими различиями могут быть до степени похожи на формулировки, не являющиеся юристами. Например, покрытие «небрежного действия, ошибки или упущения» освобождает страхователя от убытков / обстоятельств, понесенных только в результате какой-либо профессиональной ошибки или упущения, или небрежного действия (т. Е. Модификатор «небрежность» не применяется ко всем трем категориям, хотя любой читатель, не являющийся юридическим, может предположить, что это так) Между тем, оговорка о «небрежном действии, небрежной ошибке или небрежном упущении» является гораздо более ограничительной политикой, которая отказывает в покрытии в судебном процессе, заявившем о небрежной ошибке или упущении.

Страхование медицинской халатности является распространенным примером вида страхования профессиональной ответственности. Медицинские работники выполняют свою работу под немалой угрозой столкнуться с судебными исками за предполагаемую врачебную халатность, что определяется как действие или бездействие поставщика медицинских услуг, при котором он или она предоставляет лечение, не соответствующее стандарту, что приводит к травмам или смерть пациента. В то время как большинство случаев врачебной халатности рассматриваются как гражданские правонарушения в Соединенных Штатах, страхование медицинской халатности может компенсировать стоимость таких судебных исков для поставщиков.

Страхование D&O – для крупного бизнеса и субъектов МСП

Директора и топ-менеджеры несут солидарную ответственность. А потому ошибка, допущенная одним из них, может иметь финансовые и личные последствия для других, даже если они действовали в рамках закона.

Члены совета директоров (наблюдательного совета) общества, единоличный исполнительный орган общества (директор, гендиректор), временный единоличный исполнительный орган, члены коллегиального исполнительного органа общества (правления, дирекции), равно как и управляющая организация или управляющий, несут ответственность перед обществом за убытки, причиненные обществу их виновными действиями или бездействием (п. 2 ст. 71 Закона об АО).

Например, если при ликвидации общества директор и учредитель не включат в ликвидационные балансы имеющуюся задолженность, то будут отвечать по обязательствам общества совместно1. Предположим, учредитель и не знал об этом нарушении, а если б знал, сделал бы все, чтобы в дальнейшем его не привлекли к ответственности. В таком случае заблаговременное заключение им договора страхования D&O помогло бы избежать взыскания задолженности.

Если конкретное лицо действует от имени юридического лица в рамках своих трудовых или служебных обязанностей и при этом причиняет вред другим лицам, то ответственность будет возложена на юрлицо-работодателя (п. 1 ст. 1068 ГК РФ). В случае заключения договора D&O гражданская ответственность юридического лица будет застрахована за ущерб, причиненный другим лицам в результате ошибок, упущений, неправомерных действий или бездействия единоличного руководителя или коллегиального органа управления.

С правовой точки зрения страхование D&O – это страхование деликтной ответственности. Оно регулируется нормами ст. 931 ГК РФ. Страхование ответственности руководителей относится к разряду добровольного страхования и осуществляется исключительно по желанию страхователя – даже в тех случаях, когда наличие такого страхового полиса обусловлено требованиями контрагентов, решением общего собрания акционеров (участников) или совета директоров (наблюдательного совета). Обязательным оно может быть исключительно в силу предписания федерального закона.

Или такая ситуация: отпускная цена товара, установленная директором, значительно занижена по отношению к рыночной цене в этом же регионе за этот же период. Если суд установит, что в результате данных действий общество понесло убытки в виде упущенной выгоды, то их покроет полис D&O.

Не редкость иски сотрудников к директору о ненадлежащем исполнении трудового договора. Затраты на защиту директора в суде и возможный ущерб в данном случае опять же покроет полис D&O.

Итак, вам точно стоит задуматься о страховании D&O, если вы генеральный директор, топ-менеджер или член совета директоров общества и хотите застраховать имущественные интересы, связанные с возможными расходами на защиту вследствие ошибочных действий. О каких именно расходах идет речь? Это могут быть:

- расходы компании в связи с возмещением, выплаченным своим директорам по искам;

- расходы директоров в том случае, если по закону компания не способна их возместить;

- расходы компании по искам, которые предъявлены против нее (a не против персонально директоров) в связи с ошибочными действиями, связанными с оборотом ценных бумаг и наймом персонала;

- расходы на защиту, возникшие после предъявления к застрахованному лицу или компании претензий о возмещении вреда или убытков, причиненных третьим лицам, компании или ее сотрудникам вследствие ошибочных действий директора или компании.

Для субъектов малого и среднего предпринимательства полисы D&O могут быть полезны в таких сферах, как торговля, общественное питание, гостиничный бизнес, грузоперевозки и др., а также в области разного рода производства – пищевая, металлообрабатывающая, деревообрабатывающая, полиграфическая промышленность и др.

Виды страхования профессиональной ответственности

Давайте подробнее рассмотрим особенности страхования для некоторых профессий, которые все чаще подвержены рискам финансовых, материальных или физических ущербов. Как сказано ранее, страхование профессиональной ответственности нотариусов является обязательным, поэтому главным становится поиск наиболее выгодных условий договора.

Бухгалтера

Для этой профессии страхование является необязательным. Обычно оформляют страхование профессиональной ответственности бухгалтера, имеющие наибольшую ответственность в компании. Ошибки бухгалтеров могут привести к серьезным убыткам, особенно если фирма имеет крупный товарооборот и постоянно оперирует большими суммами.

Адвокаты

Страхование профессиональной ответственности адвоката является добровольным, однако далеко не все специалисты в этой сфере прибегают к нему. Проблема заключается в том, что пока не существует отраслевого закона, регулирующего данный вид страхования. По этой причине добиться выплат от страховщика крайне проблематично, а размер страхового взноса – один из самых больших платежей. Использование страховки вынуждает адвокатов поднимать стоимость своих услуг, что неблагоприятно сказывается на конкурентоспособности.

Аудиторы

Страхование профессиональной ответственности аудитора является обязательным. Ключевая особенность – выгодоприобретателем становится клиент индивидуального аудитора или аудиторской фирмы. Если специалист или компания представят недостоверный аудиторский отчет, что повлечет убытки клиента, то страховщик обязан возместить эти убытки. Сюда могут входить неудачные инвестиции, заключенные контракты и тому подобное.

Если страховщик в ходе расследования обнаружит, что действия аудитора были предумышленными, то выплата компенсации пострадавшей компании производиться не будет, поэтому аудиторам придется решать проблему уже самостоятельно.

Риэлторы

Это крайне редкая услуга. Страхование профессиональной ответственности риэлтора не пользуется спросом из-за отсутствия четких прав и обязанностей риэлтора. Крайне сложно привлечь лиц к ответственности, что создает дополнительные проблемы и для работы страховщика. В большинстве случаев риэлторов трудно признать виновным в оформлении неправомерной сделки, поэтому последние не пытаются застраховать свою деятельность.