Как получить страховую выплату?

Для получения компенсации владелец украденного или испорченного телефона должен предоставить страховой компании всю необходимую документацию, в том числе:

- собственный паспорт и ИНН;

- страховой полис на мобильное устройство;

- чеки, подтверждающие стоимость техники и оплату страхового полиса.

В случае необходимости этот список может быть дополнен заключением представителя специальных государственных органов, подтверждающим факт наступления страхового случая. Довольно часто страховые компании отказывают в выплатах под предлогом того, что порча или утрата мобильного телефона стала следствием неправильного обращения с устройством. Поэтому перед подписанием договора нужно внимательно изучить все его пункты.

Некоторые страховые компании справедливо опасаются, что их клиенты могут предпринять попытку заработать на полисе. С целью обезопасить себя от возможного мошенничества они вводят ограничения на численность возможных обращений. Но в большинстве случаев страховщики довольствуются ограничением суммы выплат. Обычно размер компенсации не превышает стоимость самого мобильника.

Если аппарат был украден злоумышленниками, то для получения компенсационных выплат по страховому полису вам необходимо представить справку из правоохранительных органов, подтверждающую факт открытия уголовного дела. Таким образом, страховые компании пытаются обезопасить себя от аферистов, намеренно прячущих телефоны для получения страховки.

В страховых компаниях

Желательно застраховать смартфон в известных компаниях. В основном обращаются в АльфаСтрахование, ВТБ страхование, Росгосстрах и др.

Можно прийти в выбранную компанию и узнать всю интересующую информацию на месте, а также воспользоваться интернетом. Это дает двойной плюс. Поскольку вы посмотрите отзывы, видео людей, довольны ли они выбранной услугой страхования собственного смартфона или нет.

Учтите, при возникновении страхового случая, надо доказать, что это именно он. Доказательствами являются показания свидетелей, с камер видео наблюдения и т. д. Возместить причинённый ущерб обязаны, в случае предоставленных доказательств с этих видео о произошедшем хищении техники, телефона.

Не всегда страховые компании возвращают деньги за испорченный смартфон – это надо знать и учитывать.

Где можно оформить

Гаджеты, как правило, покупают офлайн (магазины электротехники). Продавец-консультант обязательно предложит страховку нового смартфона. Расскажет, что нужно делать при наступлении СС, куда обращаться.

Приобрести страховку при покупке телефона у кассы – выгодно. С первых секунд он будет защищен. Еще один плюс — за договор не придется переплачивать. Торговой точке заплатит компания страховщика.

Операторы связи тоже оказывают данную услугу. На их официальных сайтах есть пошаговая инструкция действий. Обычно требуется отправить SMS с определенной командой. Пакет опций будет активирован.

Работает такая страховка 30 календарных дней. Максимальная стоимость 100 р. Плата автоматически снимается со счета. При желании каждый месяц можно продлевать договор.

Можно установить мобильное приложение, это доступно только владельцам телефонов фирмы Apple. MobileProtect регистрирует своих клиентов бесплатно. Затем активизирует договор страхования. Удобная программа рассчитает стоимость полиса, сроки действия, вышлет владельцу сотового уникальный код. Оплата производится пластиковой картой или списывается со счета.

Страховые компании – классический, проверенный способ. Клиент может обратиться в офис продаж, оформить онлайн на сайте СК, пригласить агента к себе домой или на работу. Действия таких организаций давно отлажены.

Самые популярные страховые компании:

- «Сбербанк Страхование».

- «Росгосстрах».

- «АльфаСтрахование».

- «ВТБ24».

Сбербанк предлагает клиентам застраховать телефон даже после покупки. Договор действителен 1 год.

Список рисков:

- Контакт с водой (при заливе, аварии).

- Атмосферные осадки (снег, дождь).

- Воздействие различных предметов (камни, деревья, столбы).

- Попадание в открытый водоем (море, река, озеро).

- Поломка после ДТП.

- Повреждения животными.

- Контакт с электрическим током.

- Другие воздействия, например, падение устройства из держателя.

- Кража/грабеж/разбой.

- Противоправные действия третьих лиц.

«Росгосстрахготов предложить продукт «страхование телефона». Главным пунктом договора считается оформление полиса по телефону. Но это делается только при покупке гаджета.

Страхуемые риски:

- Кража.

- Повреждение вследствие пожара или взрыва газового оборудования.

- Залив водой.

- Повреждение во время зарядки устройства.

- Иные механические воздействия на телефон, признающиеся страховым случаем.

Для оповещения компании о наступлении СС клиент может позвонить на горячую линию и сообщить причину. А также онлайн на официальном сайте.

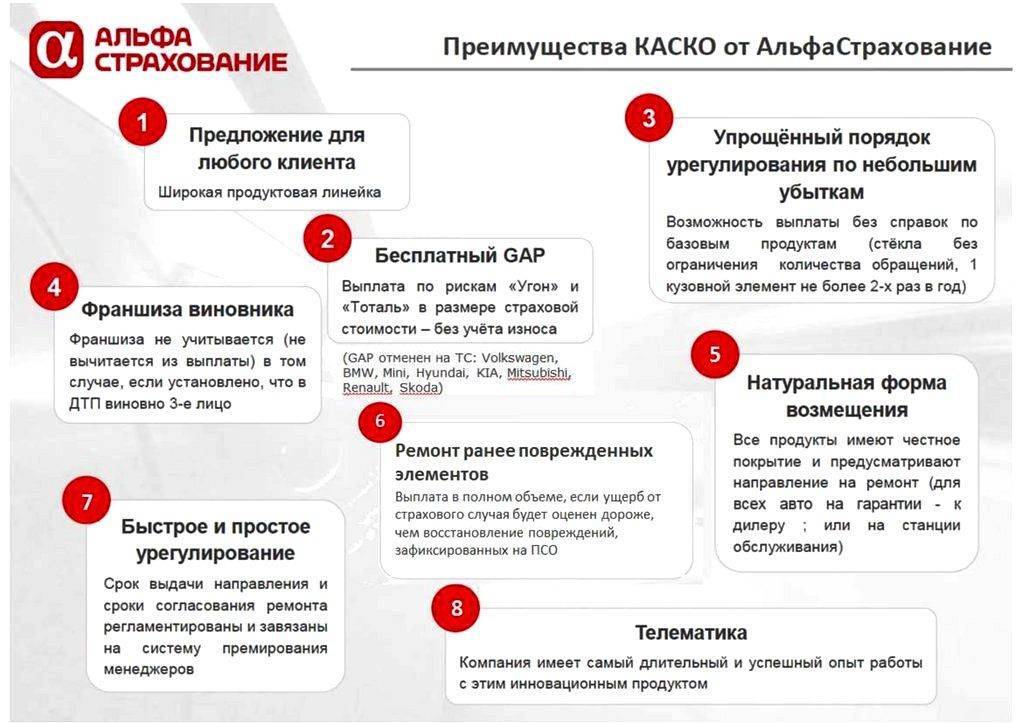

АльфаСтрахование готово поручиться за безопасность девайсов своих клиентов, но только при обращении во время покупки. Компания просит за полис 15% от стоимости, если цена товара до 10 тыс. р.; 12% — от 10 001 до 30 тыс. р.; 10% при ценовом диапазоне от 30 001 до 60 тыс. р.; 9% при цене свыше 60 тыс. р.

Риски по страховому договору:

- Противоправные действия третьих лиц (кража, бой, поломка).

- Поломка после падения.

- Попадание воды.

- Прекращения работы после удара молнии, пожара или взрыва.

- Стихийные бедствия (наводнение, ураган, землетрясения, град).

ВТБ предлагает своим клиентам широкий страховой пакет. Условия стандартные. Срок 1 год.

Риски по стандартному договору:

- Повреждение корпуса вследствие удара.

- Погружение в воду.

- Воздействие высоких температур (пожар).

- Скачки напряжения.

- Природные катаклизмы.

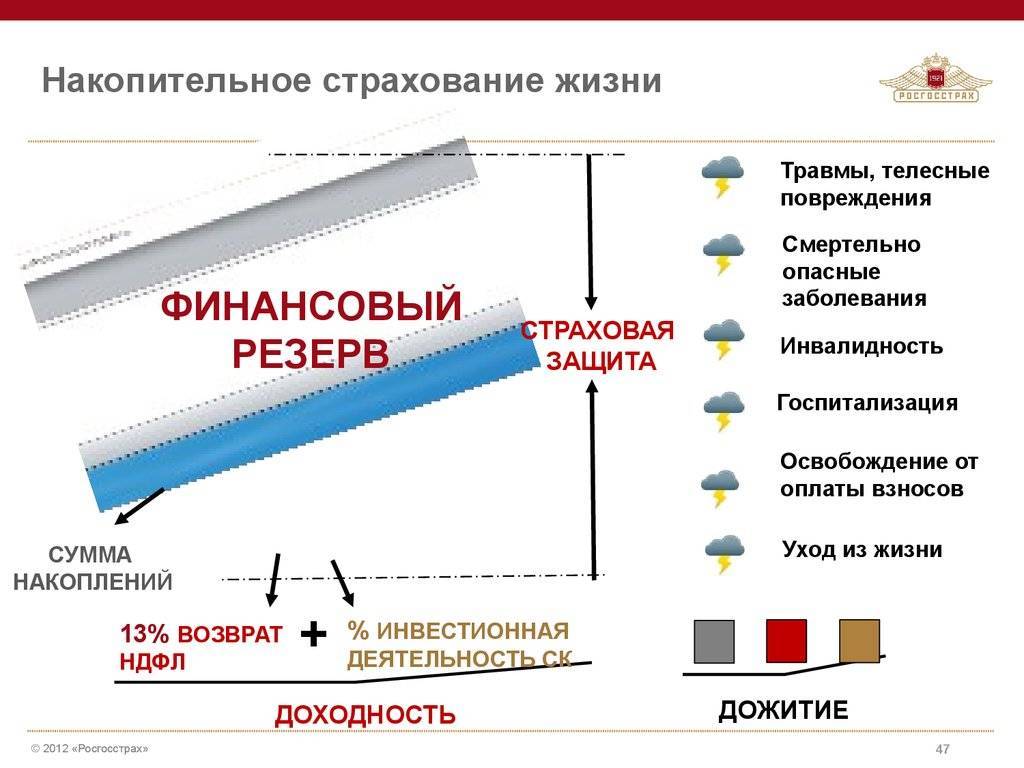

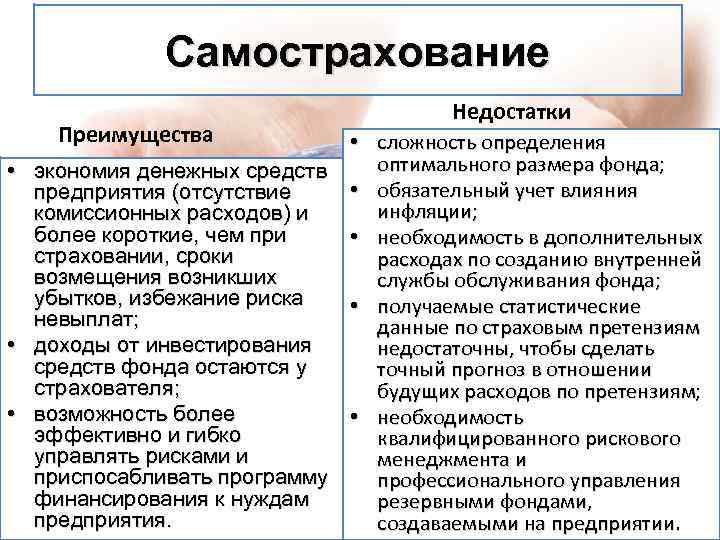

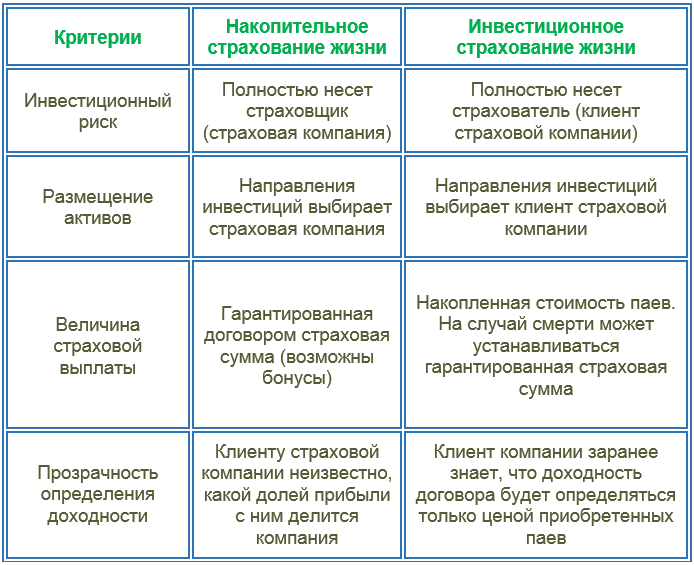

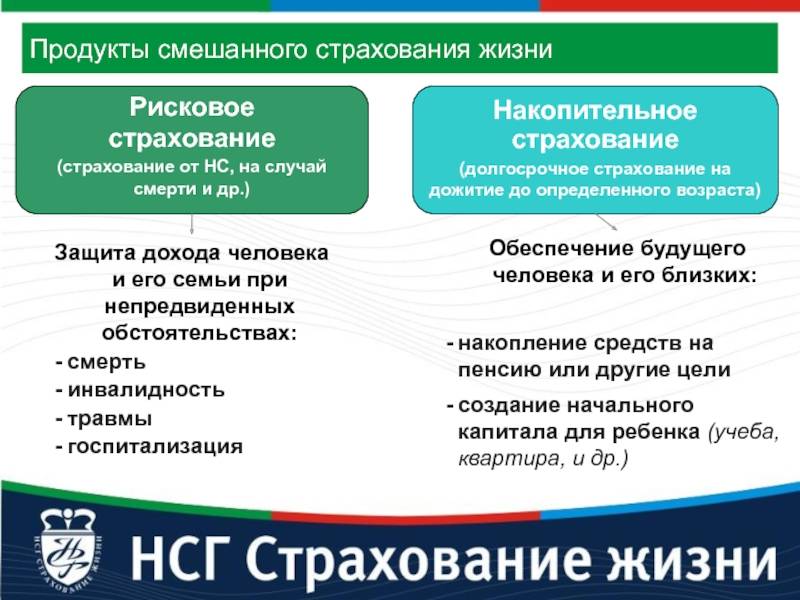

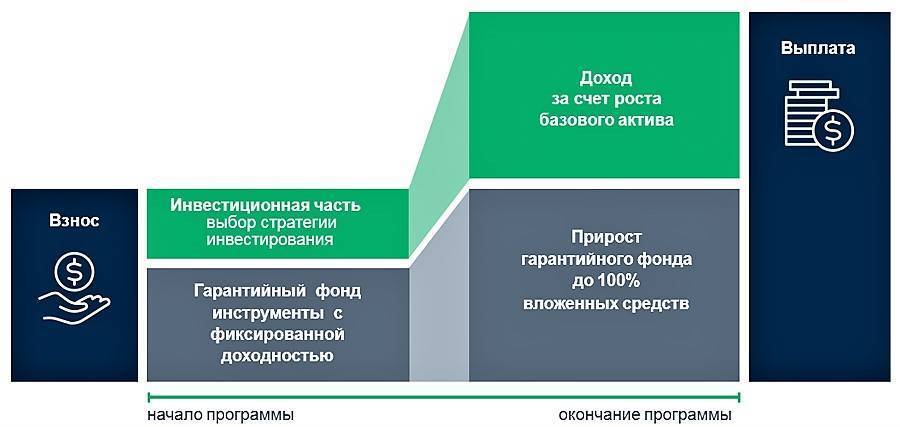

Особенности накопительного страхования

Накопительное страхование жизни (НСЖ) имеет ряд особенностей, которые оказываются выгодными для потенциальных владельцев полисов.

Во-первых, оно позволяет скопить крупную сумму для решения важных задач (покупки недвижимости, получения образования, обеспечения пенсии и пр.) без резкой нагрузки на бюджет. Накопления формируются постепенно за счет взносов, величина которых является наиболее приемлемой для клиента. Таким образом создается своеобразная денежная подушка безопасности, которая может понадобиться, если главный кормилец семьи лишится работоспособности или уйдет из жизни.

С целью повышения привлекательности НСЖ компании предоставляют своим клиентам различные привилегии. К примеру, возврат взносов по истечении срока действия договора или увеличение базовой доходности, позволяющее увеличить имеющийся капитал.

На взносы, сделанные в рамках добровольной накопительной страховки, распространяется статья НК, касающаяся социальных вычетов. Это означает, что застрахованные граждане, имеющие официальное трудоустройство, могут получить 13% от сделанных ими взносов. По закону сумма, на которую разрешается оформить возврат, не должна превышать 120 тыс. р. Т. е. налогоплательщик имеет право компенсировать максимум 15600 рублей. Если клиент, получивший социальный вычет, раньше срока расторгнет соглашение со страховой компанией, ему придется вернуть начисленные средства в бюджет.

С юридической стороны НСЖ также дает застрахованным важные преимущества. Они выражаются в том, что страховой капитал нельзя конфисковать или арестовать. Он не подлежит декларированию и не делится между мужем и женой в случае развода.

Телефон горячей линии ОСАГО ВСК; бесплатный номер

Для обеспечения квалифицированной узкоспециализированной помощи страхователям по схеме КАСКО предусмотрена справочная линия 8 (800) 775-77-51 или 8 (800) 100-00-50. По этим телефонам можно звонить из любого региона РФ бесплатно. Операторы проконсультируют по тарификации продукта, нюансам его оформления, а также подскажут, на какой стадии решение спора по страховому случаю или вопросу о выплате по страховке.

Телефонная связь с оператором ОСАГО или другого вида автострахования по горячей линии возможна в круглосуточном режиме. Поэтому все срочные вопросы нужно решать по такой схеме. При обращении через альтернативные каналы ответ можно получить с небольшой задержкой.

Клиенту необходимо сильно потрудиться, чтобы доказать компании что это именно страховой случай, а не умышленное поведение . В том случае если фабула гласит как кража, то владелец должен направить заявление в поллюцию и добиться возбуждения уголовного дела. После этого получить соответствующие подтверждение и передать страховщику.

В теории если у вас разбился телефон или его украли, вы собираете необходимый пакет и обращаетесь к страховщику. Если случай страховой, то вам выполняют бесплатный ремонт, меняют девайс либо выплачивают сумму эквивалентную его стоимости. Однако, на деле, далеко не все так просто, как кажется.

Логика работы страховой компании

Страховая компания, как и любая другая коммерческая организация, работает для того, чтобы зарабатывать прибыль. Когда мы покупаем страховой полис, значительная часть вырученных денег уходит агенту, это может быть до 30% от суммы, а иногда и более. Из оставшейся суммы до половины идет в различные фонды, налоги, в прибыль. Таким образом, только треть уплаченной нами суммы идет на выплаты по страховым случаям. Для разных видов страхования эти доли могут различаться, но сути дела это не меняет. Статистически страховаться не выгодно. Если взять в совокупности всех застрахованных, то они уплатят страховой компании в несколько раз больше, чем получат от нее.

Какие виды услуг страхования смартфона бывают в салонах сотовой связи?

Как правило, в большинстве цифровых магазинов есть три подобные услуги — дополнительное сервисное обслуживание (ДСО, ССО, Гарантия+ и т.д.), защита покупки и комплексная защита. В зависимости от сети они могут по разному называться, но суть у них одна и та же.

Дополнительное сервисное обслуживание (ДСО)— продление гарантии еще на один или два года. ДСО защищает только от заводского брака. То есть, если в течение двух или трех лет смартфон сломается сам по себе, его можно будет отремонтировать бесплатно.

По сути, это самый бесполезный продукт, который покупать нет никакого смысла — в абсолютном большинстве случаев заводской дефект проявляется в первый год использования, на который уже есть бесплатная гарантия от производителя и магазина.

Я неоднократно слышал, как продавцы пытаются навязать ДСО обманом. Они рассказывают клиенту, что покупая дополнительную гарантию, можно будет в случае поломки сдать телефон в любой наш магазин по всей России. Однако большинство ритейлеров позволяют принимать смартфон, купленный у них в сети, в любом салоне по всей России. Без покупки лишних услуг.

К тому же, у ДСО есть большой подводный камень. Дело в том, что через 2-3 года после выхода смартфона на него может просто не оказаться запчастей в СЦ, с которым договор у ритейлера. В этом случае, продержав аппарат в сервисе месяц, а то и два, клиенту придет отказ в ремонте и продавец просто вернет сумму дополнительной гарантии с извинениями. Лично я, проработав в ритейле 6 лет, сталкивался с отказом в ремонте по ДСО очень часто.

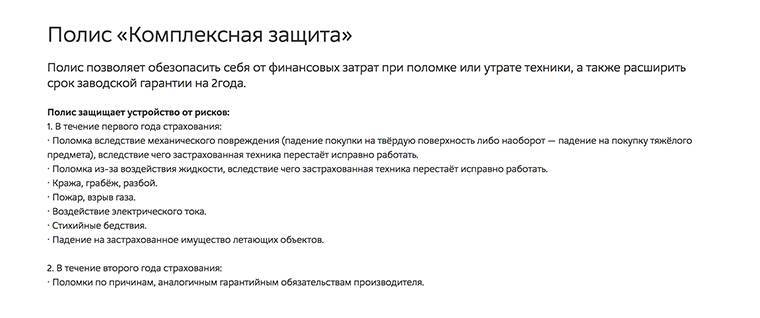

Защита покупки (ЗП) — это уже страховка от негарантийных случаев. Подробнее о ней расскажем ниже.

Комплексная защита (КЗ) — это полис, объединяющий дополнительное сервисное обслуживание вместе с защитой покупки. В первый год действует страховка от негарантийных случаев, а на второй год начинает действует расширенное гарантийное обслуживание на заводские дефекты. Стоит такой продукт существенно дороже, чем обычное страхование.

Как мы уже выяснили выше, от ДСО толку практически нет, поэтому я бы не рекомендовал покупать КЗ — вы переплатите лишние деньги за ненужную услугу.

Вот так выглядит описание комплексной защиты на сайте М.Видео.

Получается, что единственной адекватной услугой, которую можно рассмотреть к приобретению, остается защита покупки. По сути, это обычная страховка на смартфон. Но в ней есть много нюансов, о которых вам следует знать.

“Подводные камни”

К сожалению, большинство отзывов о страховании телефонов в ВТБ негативные. Но в ряде случаев есть и вина страхователей – они невнимательно отнеслись к условиям договора, в отличие от компании

Поэтому призываем вас заострить внимание на следующем:

- Сообщайте о случившимся страховом случае оператору без излишних подробностей, эмоций – четко, понятно и лаконично. Лучше заранее наметить план разговора. Попала вода в телефон, устройство упало и разбилось – без лишних историй.

- Говорите только правду. Если вы будете уличены хоть в малейшей лжи, шансов на компенсацию не будет.

- При механическом повреждении ущерб возмещается только в том случае, когда повреждения мешают работе смартфона. Царапины, сколы, трещины корпуса сюда не относятся.

- Доказать факт кражи сложно. Вытащили из сумки, кармана – это не страховой случай. Может быть, телефон оттуда выпал сам?

- Ваш полис начинает действовать не сразу же в день покупки, а с даты, которая в нем прописана. Это может быть и через неделю, и через месяц.

- Если вы по уважительной причине (неблизкое нахождение, недостаточность средств) не можете обратиться в лицензированный сервисный центр для оценки ущерба, уведомтьте компанию об этом заявлением – в ряде случаев вам пойдут на встречу и возместят ущерб без такой оценки.

Вот и все, что мы хотели рассказать вам о страховании телефонов в ВТБ. Программа “Портативная+” – хороший вариант, если вы покупаете телефон ребенку, так как при соблюдении всех правил получить компенсацию за механическое повреждение реально. А вот факт кражи здесь доказать почти невозможно.

В последнее время специалистами в сфере страхования замечено, что люди стали более щепетильно относиться к своей бытовой технике, положившись целиком и полностью на их вид деятельности. Чаще всего клиенты обращаются в компании с просьбой застраховать свой телефон, фотоаппарат, компьютер, мелкую подручную технику и многое другое.

Так, обладатель данного типа устройств может быть спокойным. Оформив специальный полис, он автоматически получает гарантию о возвращении средств, потраченных на приобретение гаджета в случае грабежа или разбоя, разных стихийных бедствий, природных катаклизм и многое другое.

Распространяется страховка не только по месту нахождения товара (квартира, дом), но и по месту случившегося происшествия, например разбойного грабежа не только по территории России, но и по всему миру. Если данный факт случиться, и вы вовремя успели застраховать свою технику, то «Росгосстрах» обязуется возместить ущерб. Выплата будет производиться исходя из расчета срока эксплуатации товара.

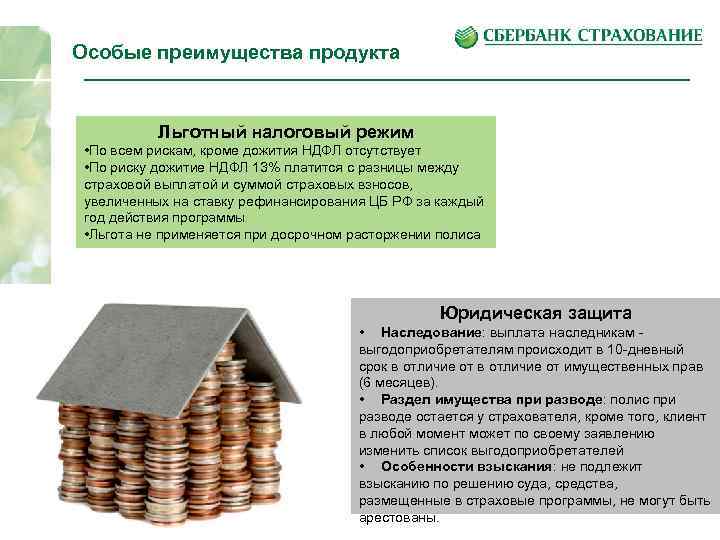

Услуга; Страхование: надежная защита всего, что вам дорого

- Незамедлительно заявить о случившемся событии в компетентные органы (в зависимости от характера произошедшего события).

- В течение трёх рабочих дней с момента, когда вы узнали о событии, заявить о нём в АО «АльфаСтрахование» в письменной форме или передать заявление по факсу/электронной почте. Также необходимо предоставить документы, указанные в Полисе АО «АльфаСтрахование».

- Амбулаторно-поликлиническая помощь (первичная медико-санитарная помощь в амбулаторных условиях):

- Удаление присосавшегося клеща в медицинской организации;

- Лабораторное исследование клеща на носительство возбудителей клещевого энцефалита, клещевого боррелиоза (болезни Лайма);

- Диагностика: исследование на вирусемию или серологическая диагностика для выявления антител (иммуноглобулинов M и G) к возбудителям клещевого энцефалита, болезни Лайма (в зависимости от технических возможностей медицинской организации);

- Лечебные вмешательства: введение иммуноглобулина против клещевого энцефалита при наличии медицинских показаний, назначение курса антибактериальной терапии с целью профилактики болезни Лайма.

- Стационарная помощь (специализированная медицинская помощь в стационарных условиях) при неотложной и экстренной госпитализации в случае острого заболевания клещевым энцефалитом или болезнью Лайма:

- Наблюдение и лечение высококвалифицированными специалистами;

- Диагностические лабораторные и инструментальные исследования, проводимые по поводу заболевания, в том числе при наличии медицинских показаний выполнение электромиографии, ЭЭГ, визуализирующих исследований, в соответствии с действующими стандартами;

- Лечение заболевания, проводимое в соответствии с принятыми медицинскими стандартами;

- Обеспечение лекарственными препаратами, перевязочными материалами, анестетиками, одноразовым инструментарием и системами для трансфузий;

- Физиотерапевтическое лечение по показаниям.

- Реабилитационно-восстановительное лечение (медицинская реабилитация), организуемое по согласованию со страховщиком в медицинской организации, имеющей договор со страховщиком, по месту жительства застрахованного, показанное зЗастрахованному в связи с развившимися и перенесенными в течение действия Договора страхования клещевым энцефалитом или болезнью Лайма:

- Первичный углубленный осмотр;

- Составление индивидуальных программ оздоровления и реабилитации, динамическое врачебное наблюдение;

- Диагностика (при необходимости): лабораторная, функциональная, лучевая, эндоскопическая;

- Восстановительное лечение;

- Другие методы по согласованию со страховщиком.

Что вам нужно знать о страховке

У самых популярных страховых компаний, таких как ВТБ, Альфа, РГС, случаи, после которых можно требовать возмещение ущерба примерно одинаковые. Договор страхования печатается на 5 листах мелким шрифтом — неудивительно, что большинство покупателей забивают на его прочтение.

Кстати, многие сотрудники салонов сотовой связи крайне не рекомендуют страховку от РГС. Судя по их отзывам, с этой компанией больше всего проблем в случае возврата денег.

Давайте попробуем разобрать по полочкам защиту покупки. Вот так выглядят первые две страницы договора ВТБ. Сразу отмечаем, что страховка начинает работать не сразу, а только через две недели после ее покупки.

Читаем, когда наступает страховой случай.

Пожар, взрыв, удар молнией. Очевидно, что взрывы и удары молнией в смартфоны случаются довольно редко. А вот с пожаром столкнуться куда реальней.

И в договоре есть одно важное уточнение — страховой случай является недействительным, если пожар возник при несоблюдении мер пожарной безопасности выгодоприобретателем. Грубо говоря, если пожар произошел из-за вас — то денег за смартфон вы не получите

Хотя, в случае пожара, поломка гаджета — это последнее, о чем стоит беспокоиться.

Воздействие жидкости. Вопреки расхожему заблуждению, страховка не работает в тех случаях, когда вы просто уронили свой смартфон в воду или залили его под дождем. Нет, не рассчитывайте на это — защита покупки поможет только в том случае, если вас затопили соседи или случайно сработала противопожарная сигнализация. В остальных ситуациях страховка считается недействительной.

Стихийные бедствия. Страховым случаем станет ущерб смартфону, причиненный в результате следующих природных явлений: землетрясения, извержения вулкана, наводнения, урагана, цунами, оползня, града.

Разбой, грабеж, хулиганство, кража. Если ваш смартфон в темном переулке отберут гопники или вытащат его из кармана в метро — вполне можно рассчитывать на страховую выплату. Однако для этого придется сходить в полицию, чтобы правоохранительные органы завели уголовное дело по вашему случаю.

Помните, что на случаи, когда вы сами теряете гаджет, страховка не распространяется.

Иногда предприимчивые граждане намеренно прячут смартфон, чтобы получить деньги за него по страховке. Однако полиция тщательно рассматривает страховые случаи и очень часто случается так, что обман раскрывается и владельцу смартфона дают условный или реальный срок за мошенничество.

Воздействие посторонних предметов, электротока и ДТП. Под посторонними предметами понимается падение деревьев и летательных аппаратов. Если ваш смартфон будет разбит в следствии падения на него самолета — не стоит переживать, вам вернут за него деньги. Также страховой случай наступает при повреждении девайса электротоком или в результате ДТП.

Внешнее механическое воздействие. Пожалуй, это самый полезный пункт договора — ведь именно из-за механического воздействия чаще всего ломаются смартфоны. Особенно когда их случайно роняют на асфальт.

На это и делают акцент продавцы — как правило, замена дисплея стоит в разы дороже стоимости страховки. Но есть один серьезный подводный камень.

Дело в том, что чаще всего мы разбиваем смартфоны исключительно по своей вине. Ну с кем не бывает — случайно выскользнул гаджет из рук, упал на пол и разбился экран. Но именно такой сценарий дает право страховой не выплачивать вам деньги! Если телефон разбит по вине покупателя — это не считается страховым случаем у большинства компаний.

Что же делать? Получается, что страховка — это бесполезная трата денег? На это сложно ответить однозначно, однако есть один лайфхак, который поможет получить выплату за убитый девайс

В сообществах во ВКонтакте для продавцов вопрос выплат страховок поднимают довольно часто. И чтобы получить деньги за разбитый девайс, продавцы советуют делать то, что они умеют делать лучше всего — обманывать.

Суть лайфхака сводится к тому, чтобы сделать виноватым не себя, а кого-нибудь другого. Например, вас толкнул случайный прохожий в автобусе, из-за чего смартфон и выпал из рук. Получается, виноваты не вы, а посторонний человек, поэтому страховая не сможет отказать в выплате страховки. Другой вопрос в том, готовы ли вы пойти на обман.

Еще один большой подводный камень защиты покупки — зачастую все рассматривается очень долго.

Люди никогда не покупайте страховку на телефон

Здравствуйте, я оказалась в очень не прятной ситуации. покупала телефон сыну и мне в буквальном смысле просто впарили эту страховку. стоила она 2800. Через 8 месяцев сын разбивает дисплей и мы решили воспользоваться этой страховкой. Мало того что мой телефон пролежал в сервисе 70 дней и мне ВСК не мог ответить где мой телефон, потом я звонила несколько раз в неделю и мне опять не могли сказать где мой телефон. Я звонила и в Связной,куда отправляла свой телефон, и в ремонт..и все отвечали что телефон в ремонте, а ВСК найти телефон не может. Я Клиент и не я должна искать свой телефон. На 86 день ремонта, а все 90, мне приходит смс от неизвестного номера, с Вас за ремонт 1450 руб. Вы согласны? Я написала что нет. Сразу пришла СМС что вы отказались от ремонта и ждите обратно телефон в том же виде ,в каком мы его отдавали. Про дополнительные платы в договоре не указано. В договоре указано что ме положено возместить до 80% от стоимости.. Я сомневаюсь что замена дисплея стоит 8 тыс. На звонки в ВСК мне не отвечают. скорее всего я в черном списке. Продержали телефон 90 дней ничего не сделали.Зачем продавать страховки,если Вы делаете все что бы не ремонтировать. Какие то франшизы. Почему про них не говориться при покупки. Это развод чистой воды. Просто Мошенники. Никогда не буду пользоваться услугами этой компании и не советую никому. Ребята по берегите свои деньги. Дешевле ремонтировать в сервисе. чем за платную страховку. К сожалению это так. Все делают деньги на доверчивых людях.

Страхование телефона – право или обязанность? Как быть, если «навязали» страховку?

Банки не вправе отказывать в выдаче кредита, если клиент не желает приобретать страховку при покупке телефона. Данный вид страхования не включен в перечень обязательных. На практике всё иначе.

Многие банки «автоматически» отказывают в выдаче потребительского кредита, ограничивая возможность повторной заявки в течение 60 дней. Также банк может повысить процент при подаче заявки на кредит. Поэтому будьте готовы к обоим вариантам развития событий.

Страховать ваш телефон от непредвиденных рисков или нет — решать только вам! При «навязывании» страховки смело подавайте жалобу в Роспотребнадзор, руководствуясь нормами Закона РФ «О защите прав потребителей».

Вы можете приобрести товар и в другом банке на понравившихся условиях.

Как отказаться от страховки за 14 дней?

Центральный Банк России 1 января 2018 года внес существенные изменения в п. 1 Указания №3854-У. Теперь срок вступления в силу договора страхования составляет 14 дней, а не 5 дней, как раньше.

Чтобы отказаться от страховки в течение 14 дней, нужно:

- Написать заявление в СК.

- Приложить чек на покупку.

- Приложить копию паспорта, копию договора о страховании и копию кредитного договора (если телефон взят в кредит).

- Взять расписку о том, что ваши документы приняли (сделать отметку на копии заявления с датой и печатью организации).

Образец заявления на возврат страховки можно посмотреть здесь. К заявлению о возврате никогда не прилагайте оригинал договора о страховании.

Праздничные и выходные дни не учитываются.

Банкам разрешено увеличивать срок подачи заявления о возврате страховки на свое усмотрение.

Подавать заявление нужно непосредственно в саму СК, а не в банк или салон связи. Иначе можно пропустить срок подачи заявления и возврат страховки станет невозможен.

Рассчитывать на полную выплату страховки следует, если страховой случай не наступил в указанный 14-дневный срок.

В противном случае ваше заявление будет рассмотрено в индивидуальном порядке. Следующим шагом станет обращение в суд.

Возможен ли возврат страховки, когда кредит закрыт досрочно?

Когда кредит, приобретенный в совокупности со страховкой, уже погашен, заемщики часто задаются вопросом «Можно ли вернуть страховку?».

Большинство банков в этом случае действуют в интересах клиента, ведь основная часть суммы уже выплачена.

Возврат страховки может быть:

- Полным – если страховка была выплачена единовременным платежом, а не включена в «тело кредита».

- Частичным – если платежи по услуге страхования были распределены на весь срок действия кредита. В этой ситуации в зависимости от срока досрочного погашения банк пересчитает сумму страховки и вернет заемщику разницу.

Заявление о возврате страховки подлежит рассмотрению не позднее десятидневного срока, после чего СК обязана вынести решение.

В случае отказа можно обратиться в суд. Однако при возмещении небольшой денежной суммы это будет нецелесообразно.

Договор со страховщиком не следует расторгать до выплаты денежных средств, иначе он будет признан недействительным.

Стоит ли пользоваться этой услугой?

В последнее время представители страховых компаний отмечают небывалый всплеск популярности такой услуги, как страховка для мобильного. Страхование телефонов позволяет продлить срок эксплуатации гаджета, не тратя денег на дорогостоящий ремонт.

Следует понимать, что оформление такого полиса – дело сугубо добровольное. Как правило, такую услугу предлагают еще в магазине сразу после приобретения телефона. Стоимость годового полиса в среднем составляет около 10 % стоимости смартфона. Несмотря на то что разные компании предлагают различные условия страхования, в полисах все же есть несколько стандартных пунктов, в том числе:

Страховка на телефон: как это работает

При заключении договора прописываются не только страховые случаи, но и сумма выплат по ним. Обычно при расчете выплаты учитывается стоимость при покупке и уровень изношенности устройства.

фото с сайта orazvode.com

Чтобы обезопасить себя от предприимчивых граждан, желающих и деньги получить, и работающий телефон сохранить, страховщики принимают меры. Некоторые прописывают количество возможных обращений за компенсацией в течение времени действия полиса. Но большинство просто устанавливает лимит выплат, который приравнивается к стоимости гаджета.

Даже если вы не относитесь к «предприимчивым», для получения компенсации вам придется доказать, что поломка или повреждение являются страховым случаем. Чтобы это сделать, вам придётся предоставить перечень документов.

- паспорт РФ;

- полис на телефон;

- чеки об оплате покупки устройства и полиса.

Кроме этого, агенты компании могут попросить вас предоставить ИНН. Помимо обязательных (предоставляемых в любом страховом случае), нужно будет подать и документы, подтверждающие происшествие.

Акт пожарной инспекции

В нём будет указана причина возгорания, а также материальный и/ или физический ущерб, который вы получили.

Нужен в случае, если вас залили соседи, а мобильник оказался в числе поврежденных вещей.

В случае пожара – документ, подтверждающий ваше обращение в органы. При грабеже – бумага с описанием инцидента.

Постановление о возбуждении уголовного дела

Страховщики требуют копию этого документа, когда произошёл грабёж, разбой или кража.

фото с сайта ms.newlifeoutlook.com

Оформление полиса на телефон позволит владельцам дорогостоящих гаджетов значительно сэкономить деньги на ремонте в случае поломки. Также они смогут получить всю или практически всю сумму стоимости устройства в случае, если его украдут. Стоимость годового полиса в большинстве компаний составляет 10 процентов от изначальной цены мобильного устройства.

Прошли времена, когда мобильный был просто средством связи. Сегодня цена за аппарат достигает 100 тыс. р. Но потерять его может каждый. Единственный надежный способ возместить убытки и быть спокойным – страховка телефона.

Страховые риски при оформлении страхового полиса на Айфон

Количество включенных в страховку рисков зависит от выбранной покупателем техники программы страхования.

Всего таких программ популярные торговые сети совместно с аффилированными с ними страховыми компаниями предлагают 3:

- ДСО – дополнительное сервисное обслуживание – по данной страховке увеличивается срок стандартной гарантии от производителя на 1, 2 или 3 года, то есть риск, по сути, только один – обнаружение покупателем заводского брака или производственного дефекта;

- защита покупки – самая популярная программа, по которой получить возмещение можно практически во всех случаях повреждения или гибели смартфона;

- комплексная защита – программа включает в себя ДСО и защиту покупки.

Перед тем, как застраховать iphone x или другую модель «яблока», следует ознакомиться с Правилами страхования электронных устройств. Там как раз таки и будут указаны основные риски. Ознакомиться с Правилами можно:

- в салоне-магазине по продаже мобильных телефонов;

- на сайте страховщика или ритейлера.

Обычно по программе «Защита покупки» предусматриваются следующие риски:

- пожар, взрыв, удар молнией;

- воздействие жидкости;

- стихийные и природные катаклизмы;

- противоправные действия третьих лиц (кражи, грабежи, разбои и др.);

- воздействие посторонних предметов (деревьев, иных объектов инфраструктуры);

- повреждение смартфона в результате воздействия электрического тока;

- механическое непреднамеренное воздействие третьих лиц (например, толчок в автобусе).