Плюсы и минусы открытой автогражданки

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Открытая автогражданка имеет свои недостатки. Несмотря на то, что такой документ в некотором смысле даёт свободу действий, не все его условия можно считать выгодными. Преимущества:

- Нет необходимости дополнять страховой договор заранее, добавляя в него очередного водителя;

- Есть возможность посадить за руль любое лицо, имеющее водительское удостоверение соответствующей категории;

- При оформлении не нужно предоставлять страховщику права всех допущенных к управлению лиц;

- Если одним ТС пользуется широкий круг людей, будь то родственники или сотрудники предприятия, есть возможность оформить мультидрайв в кратчайшие сроки;

- Открытую страховку выгодно оформлять в молодом возрасте и при небольшом стаже.

Теперь поговорим о недостатках открытой автогражданки. Возможно, кто-то сочтёт их несущественными на фоне перечисленных преимуществ. Итак, минусы страховки ОСАГО без ограничений:

- Не учитывается коэффициент бонус-малус (КБМ) водителя. В расчёт берётся только показатель безаварийности страхователя и автомобиля, а не всех допущенных к управлению лиц.

- При расчёте стоимости открытой страховки учитывается повышенный коэффициент КО. При условии оформления обычного полиса КО=1. Когда речь идёт о страховании без ограничений, данный показатель увеличивается до 1,8. Таким образом его стоимость возрастает на целых 80%.

Применение коэффициента КО регламентировано Указанием ЦБ РФ № 3384-У. В этом документе указаны значения данного показателя для обычного полиса и для открытой автогражданки. В последнем случае базовая стоимость страховки умножается на повышающий коэффициент 1,8.

Процедура оформления открытой автогражданки проходит согласно стандартному порядку, который регламентируется ФЗ №40 от 25.04.2002 «Об ОСАГО». Заполняется документ по аналогии с обычным ОСАГО, с некоторыми отличиями. Основные нюансы составления страхового договора без ограничений таковы:

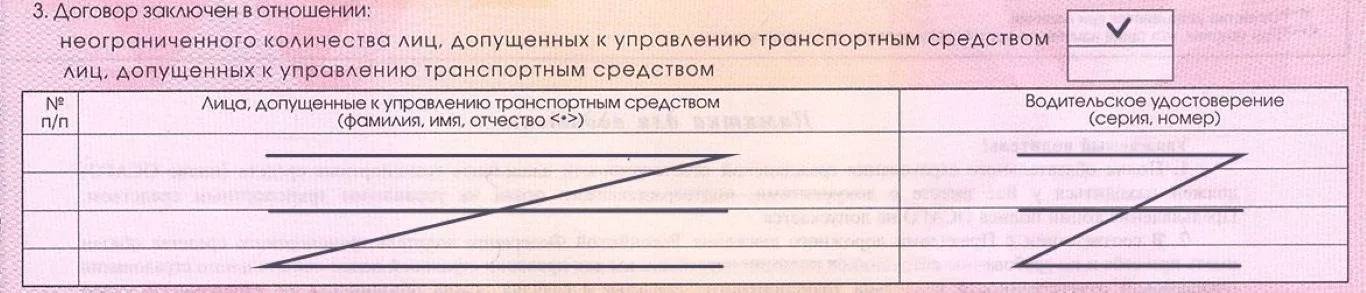

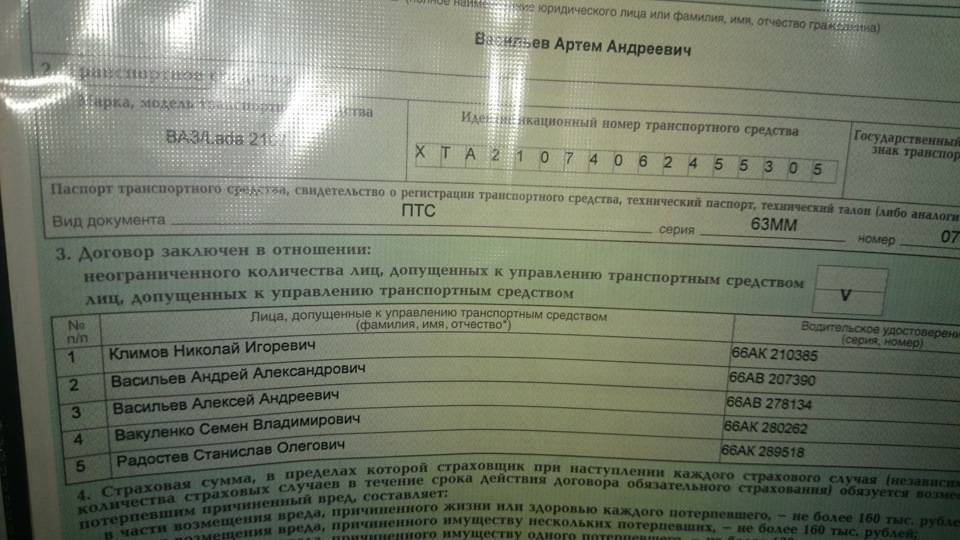

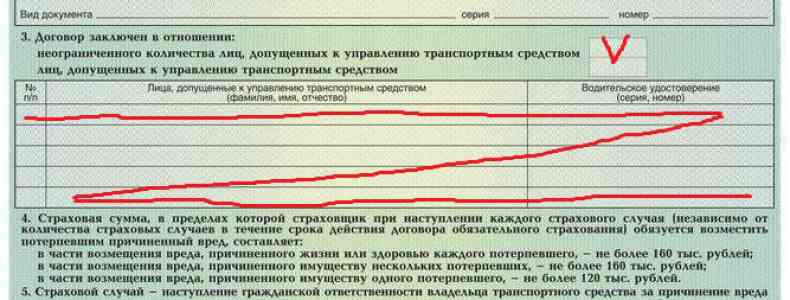

- в пункте 3 необходимо поставить галочку в верхней ячейке, чтобы она стояла напротив неограниченного количества лиц, допущенных к управлению ТС;

- ниже, в этом же пункте идёт таблица, в которую обычно заносятся данные водителей, которым разрешено садится за руль, а именно: ФИО и номер водительского удостоверения. В открытой автогражданке все эти графы перечёркиваются линиями или зигзагами, заполняются крестиками и т.д. Смысл в том, чтобы нельзя было вписать кого-нибудь в пустые строки;

- количество водителей, которые могут управлять автомобилем, не ограничено. Поэтому для заключения такого вида ОСАГО не требуется предъявлять водительские права всех, кто будет садиться за руль.

Плюсы и минусы неограниченного полиса

Оформление страховки без ограничений подходит, несомненно, не всем. В некоторых случаях лучше обойтись ограниченным полисом. Например:

- если автомобилем пользуется один человек;

- если автомобилем пользуются несколько человек, но ко всем применим низкий коэффициент.

При этом основной минус страховки без ограничений – её относительно высокая стоимость. При этом не во всех случаях её стоимость будет существенно выше. Рекомендуется рассмотреть оба варианта, попросить представителя страховой компании сделать соответствующие расчёты, либо заполнить форму через сайт. Получив представление о цене, можно будет делать выбор, основываясь на имеющейся информации.

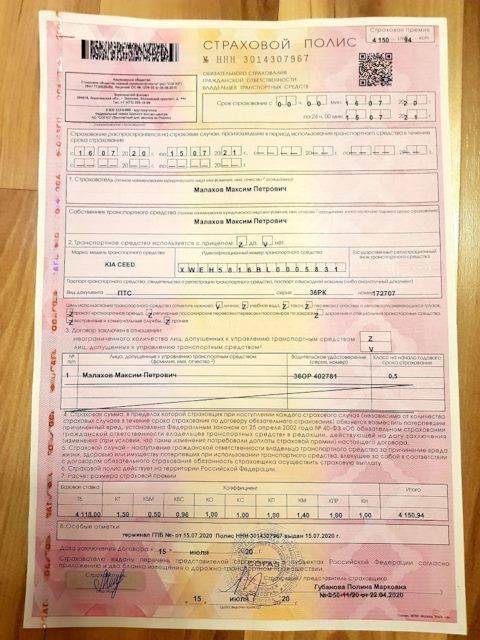

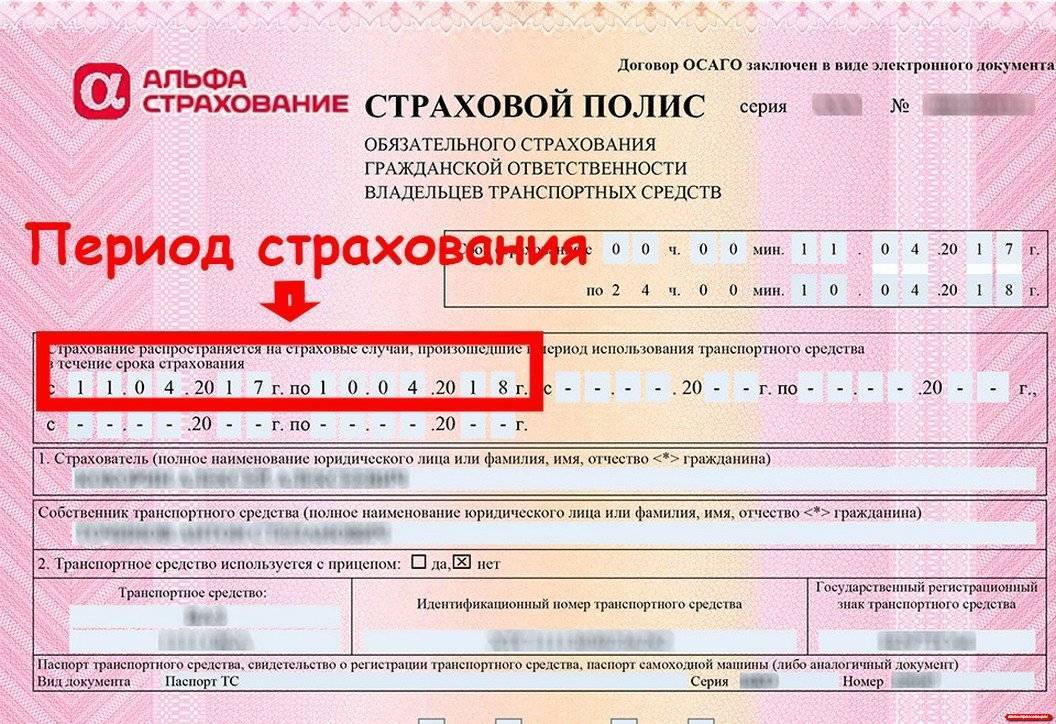

Образец полиса ОСАГО

Образец полиса ОСАГО

Выгода неограниченной страховки заключается в следующем:

- К управлению транспортным средством допускается любое лицо, имеющее права соответствующей категории.

- Стоимость полиса в некоторых случаях не превышает стоимость ограниченного полиса (при высоком коэффициента у одного из водителей).

- Сроки оформления не превышают сроки при оформлении ограниченной страховки.

- Заполнение заявления упрощается за счёт исключения необходимости заполнения данных допущенных к управлению лиц.

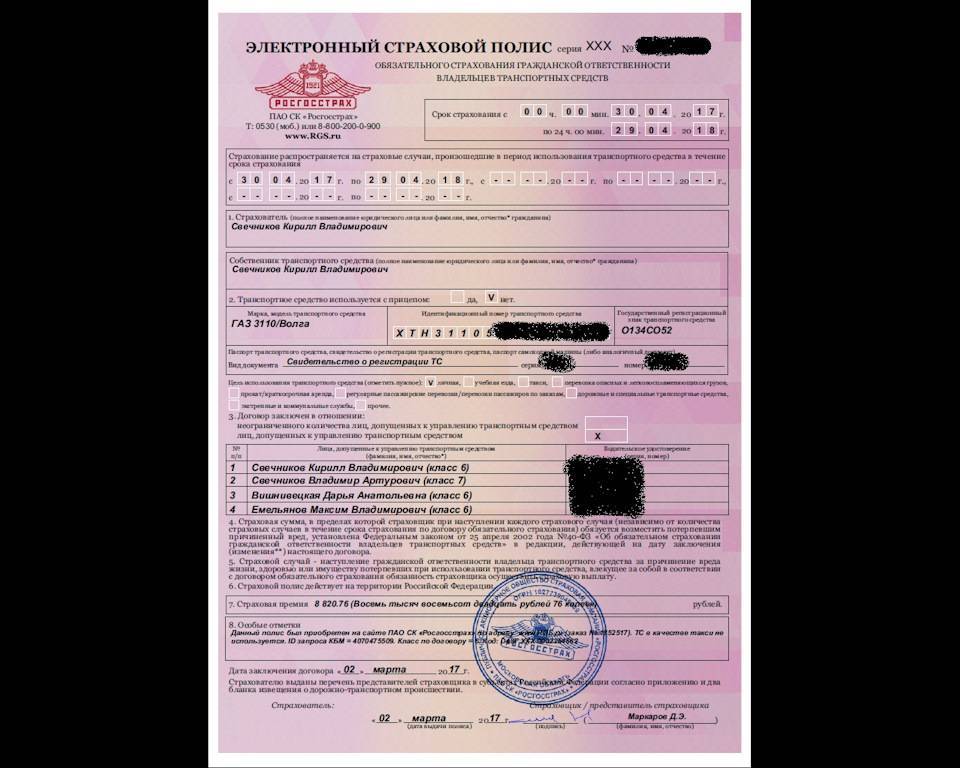

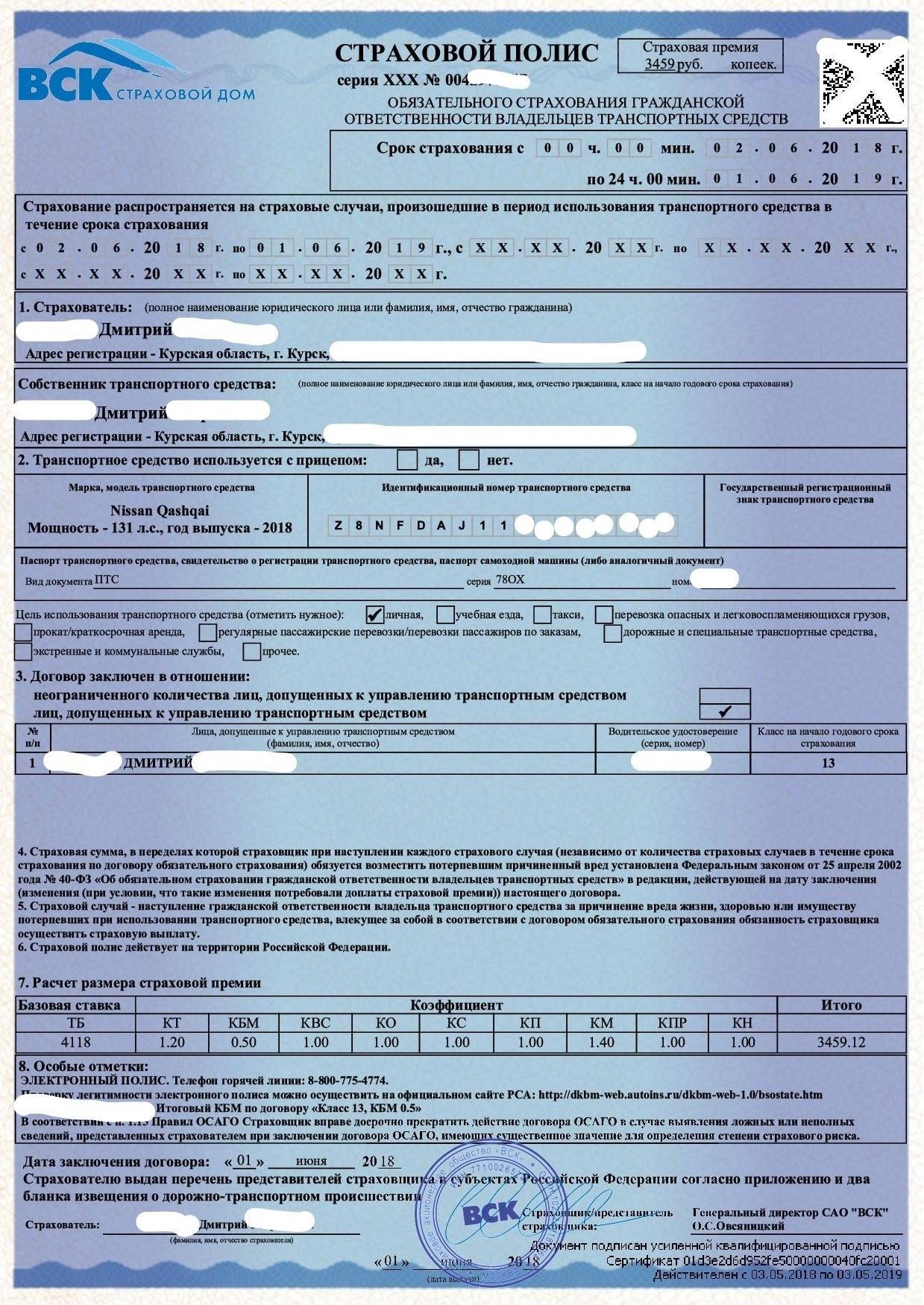

Стоимость полиса ОСАГО

Стоимость полиса ОСАГО

Если допуск к управлению ТС одного или нескольких членов семьи нежелателен, то оформление неограниченной страховки не рекомендуется.

Учитывая внутрисемейные отношения, обращение в полицию с заявлением об угоне будет нежелательно, при этом гражданин получит полное право использовать автомобиль.

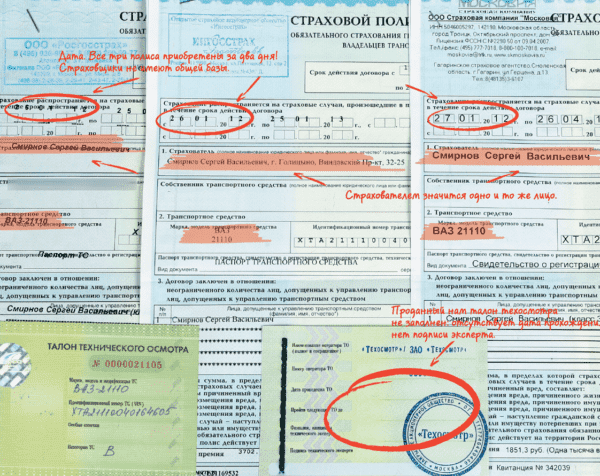

Некоторые инспекторы ГИБДД утверждают, что в поле допущенных водителей всё равно должен быть вписан страховщик, и если он не указан, то полис недействителен. Это неверно. Данный раздел должен оставаться пустым. Стоит помнить данный момент при возникновении подобных ситуаций.

Общие особенности неограниченной страховки:

- Данный тип полиса будет удобен водителям, если их автомобилем пользуется сразу несколько лиц.

- Такой полис будет также удобен организациям и ИП, сотрудники которых используют транспорт в рабочих целях, если им пользуется одновременно несколько работников.

- Стоимость, как правило, несколько выше, чем у ограниченной страховки, но существуют и исключения.

- Дополнительное удобство возникает в случае возникновения экстренных, непредвиденных ситуаций – появляется возможность управления транспортным средством любым лицом.

- Закон допускает возможность изменения типа полиса даже в период его действия.

Что такое неограниченное ОСАГО

Довольно часто машину использует не одним водитель. В таком случае, в полис ОСАГО можно вписать несколько человек или приобрести неограниченную страховку, она позволяет управлять автомобилем неограниченному количеству людей.

Данный вид очень удобный для фирм и организаций. Где не всегда легко предвидеть число водителей даже за полгода. В таком случае стоит понимать, что такое ОСАГО без ограничений.

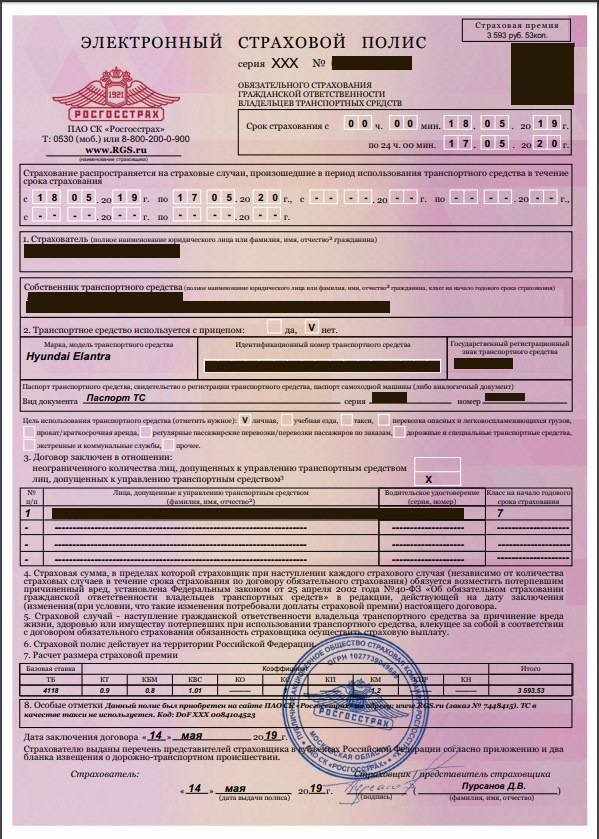

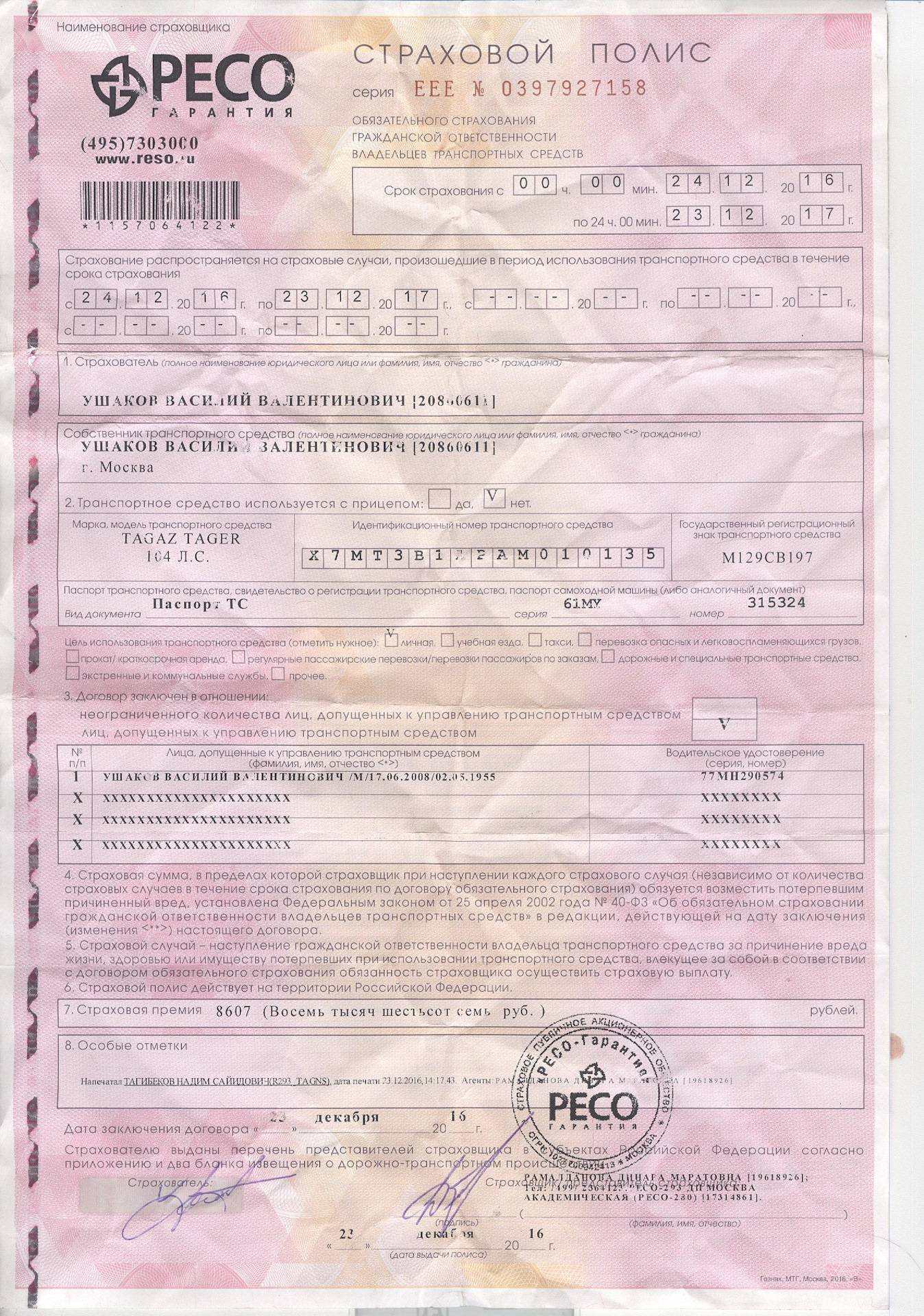

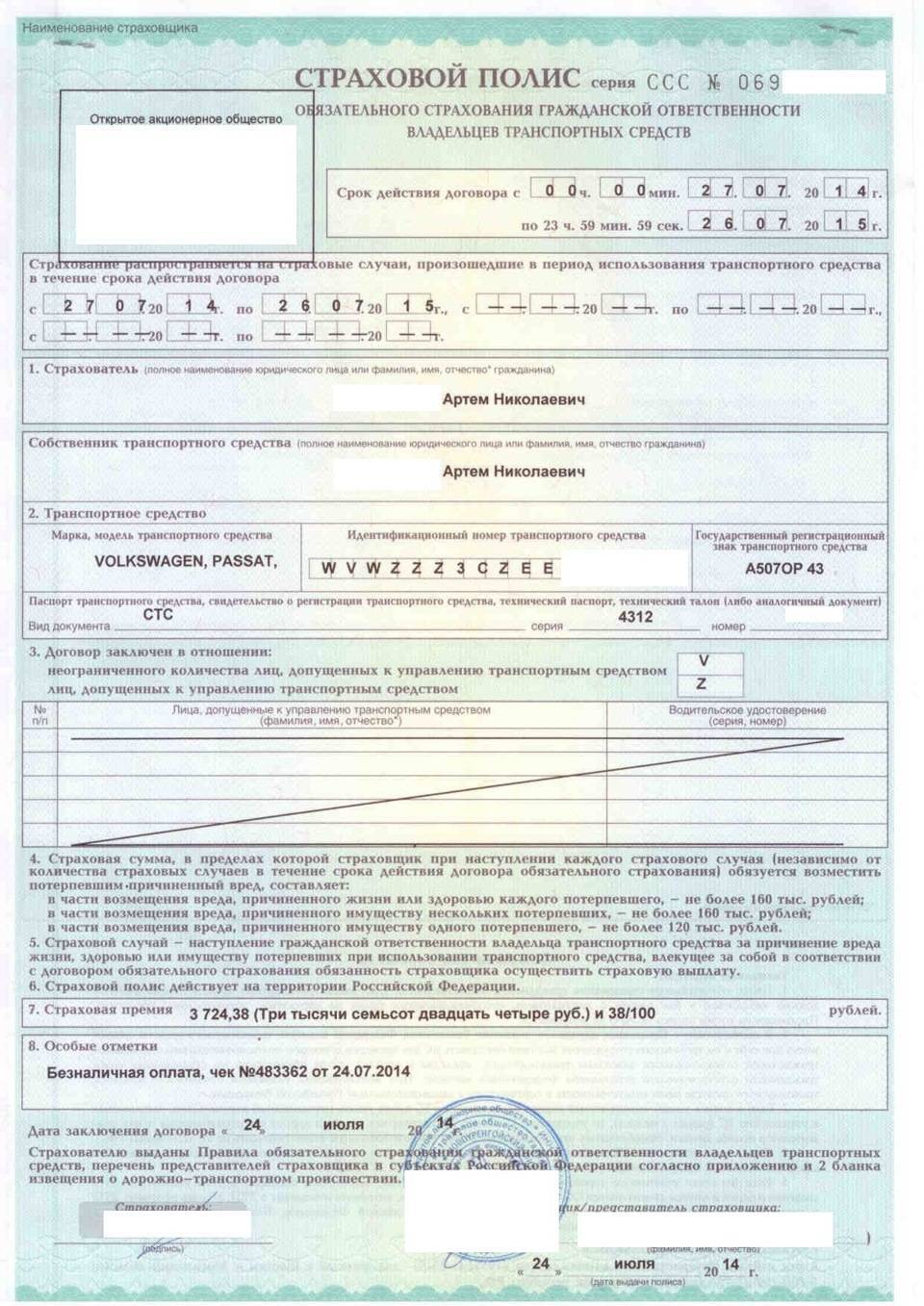

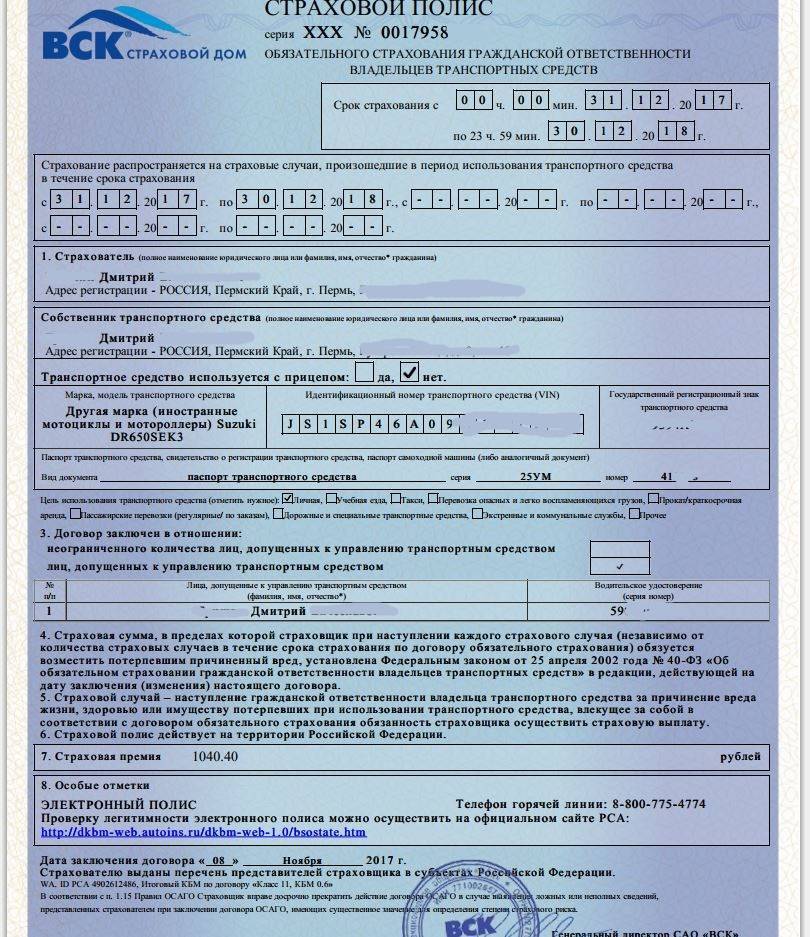

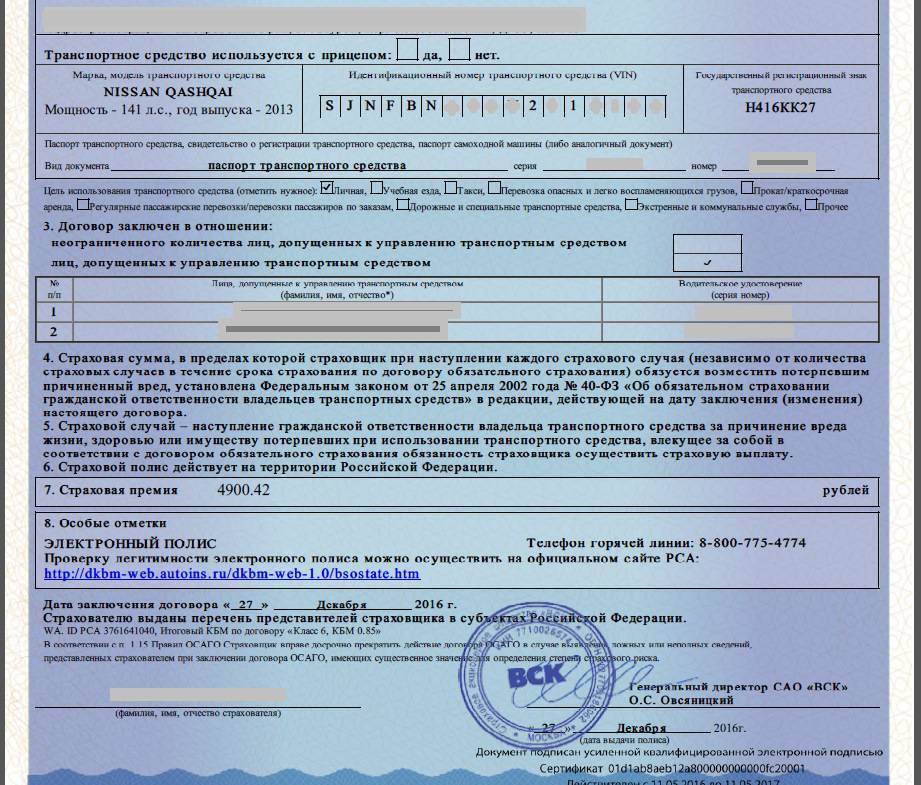

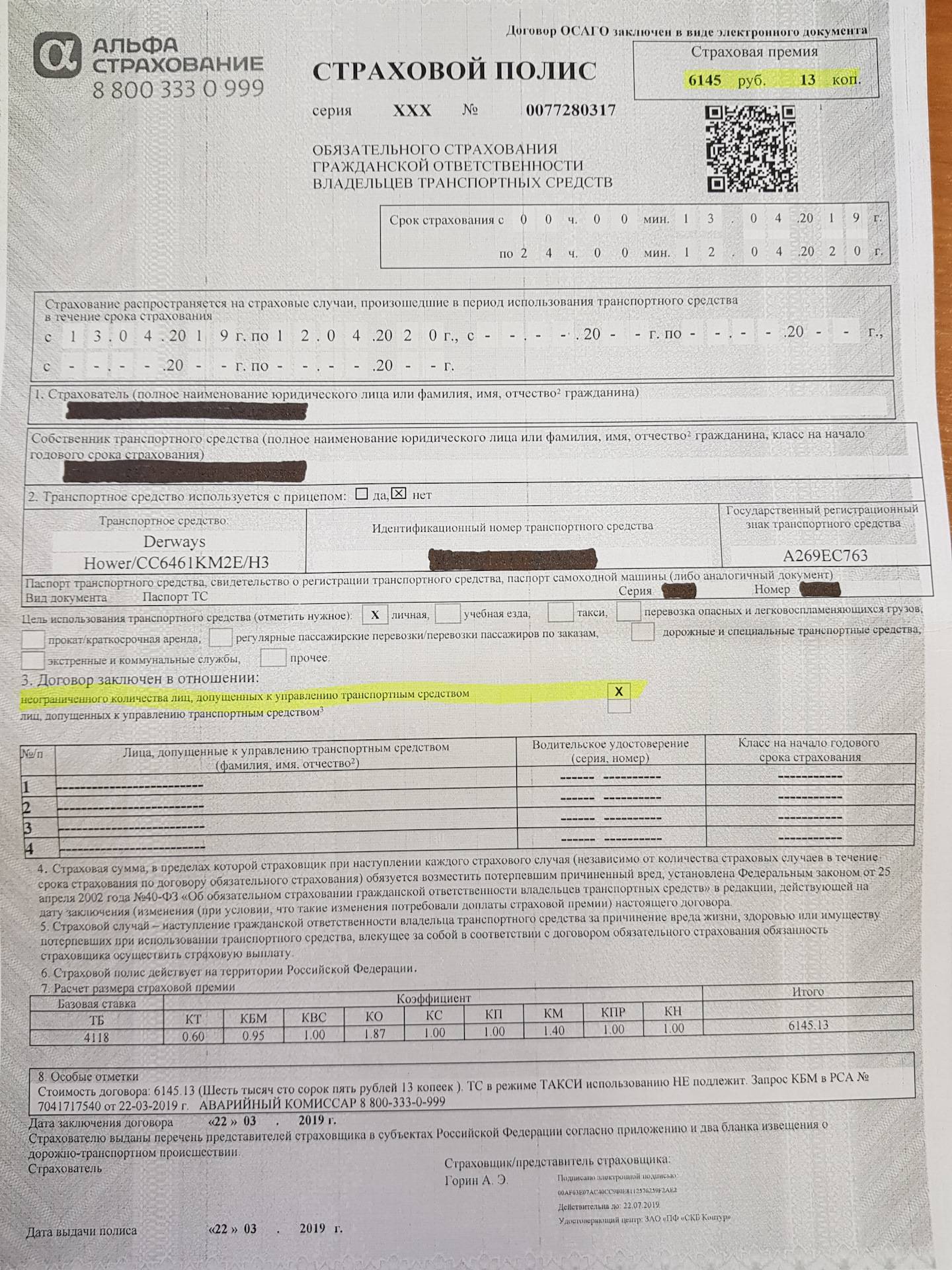

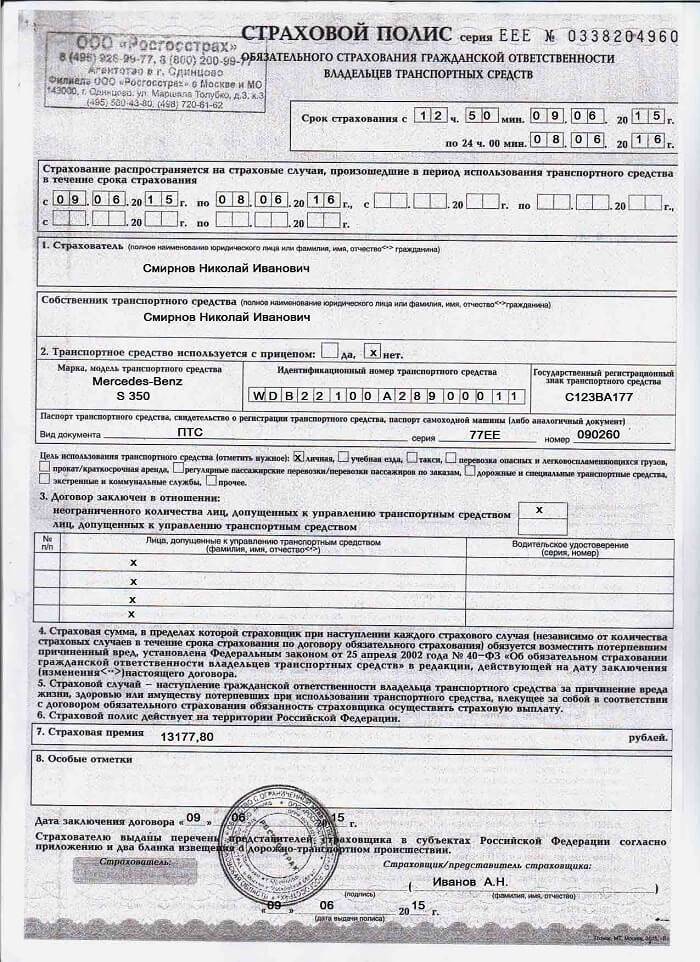

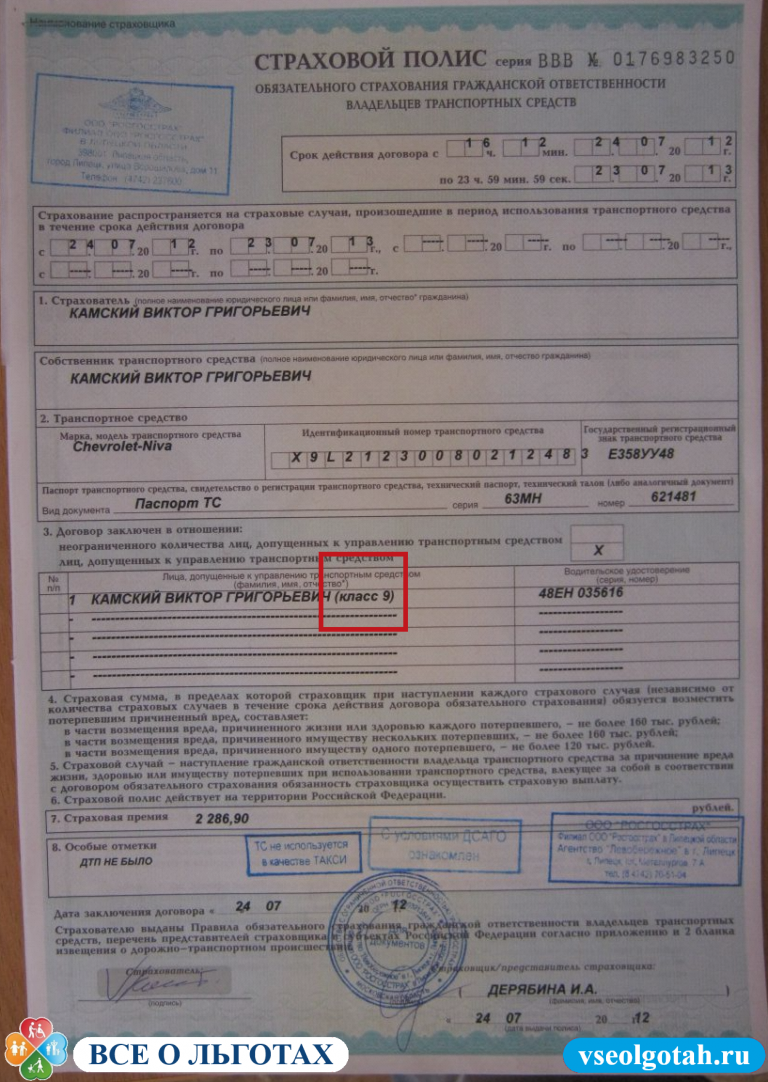

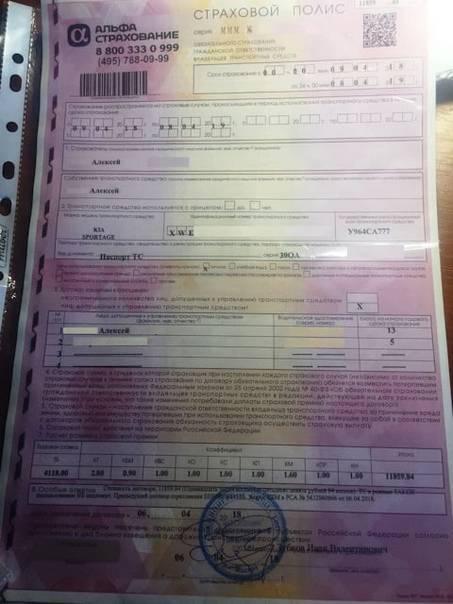

ОСАГО без ограничений выглядит так же, как и с ограничениями, только в определенных графах будут стоять прочерки и отметки.

Оформляя открытый ОСАГО, в пункте 3 будет стоять о.

В графах «Лица, допущенные к управлению транспортным средством» и «Водительское удостоверение» поставят прочерки, туда не будет вписан никто, даже собственник транспортного средства.

Таким образом, разница ОСАГО с ограничением и без, состоит в том, что страховка без ограничений имеет неограниченное действие.

А если человек точно знает, сколько человек будет управлять машиной, при оформлении полиса будет проставлена отметка напротив графы, в которой указано, что круг лиц ограничен.

Кроме того, необходимо внести информацию о каждом водителе и данные его водительских прав, чего для открытой страховки делать не требуется.

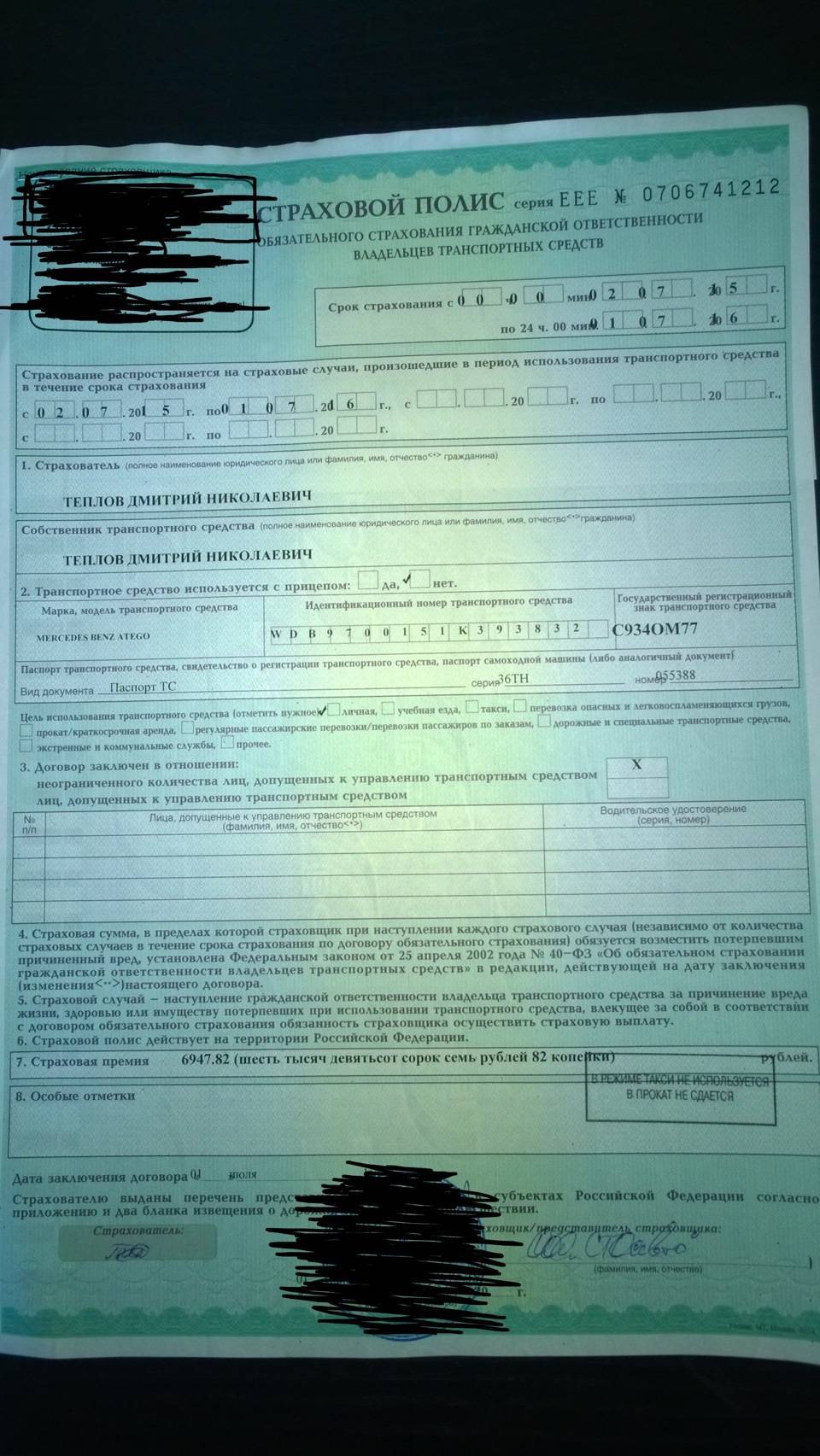

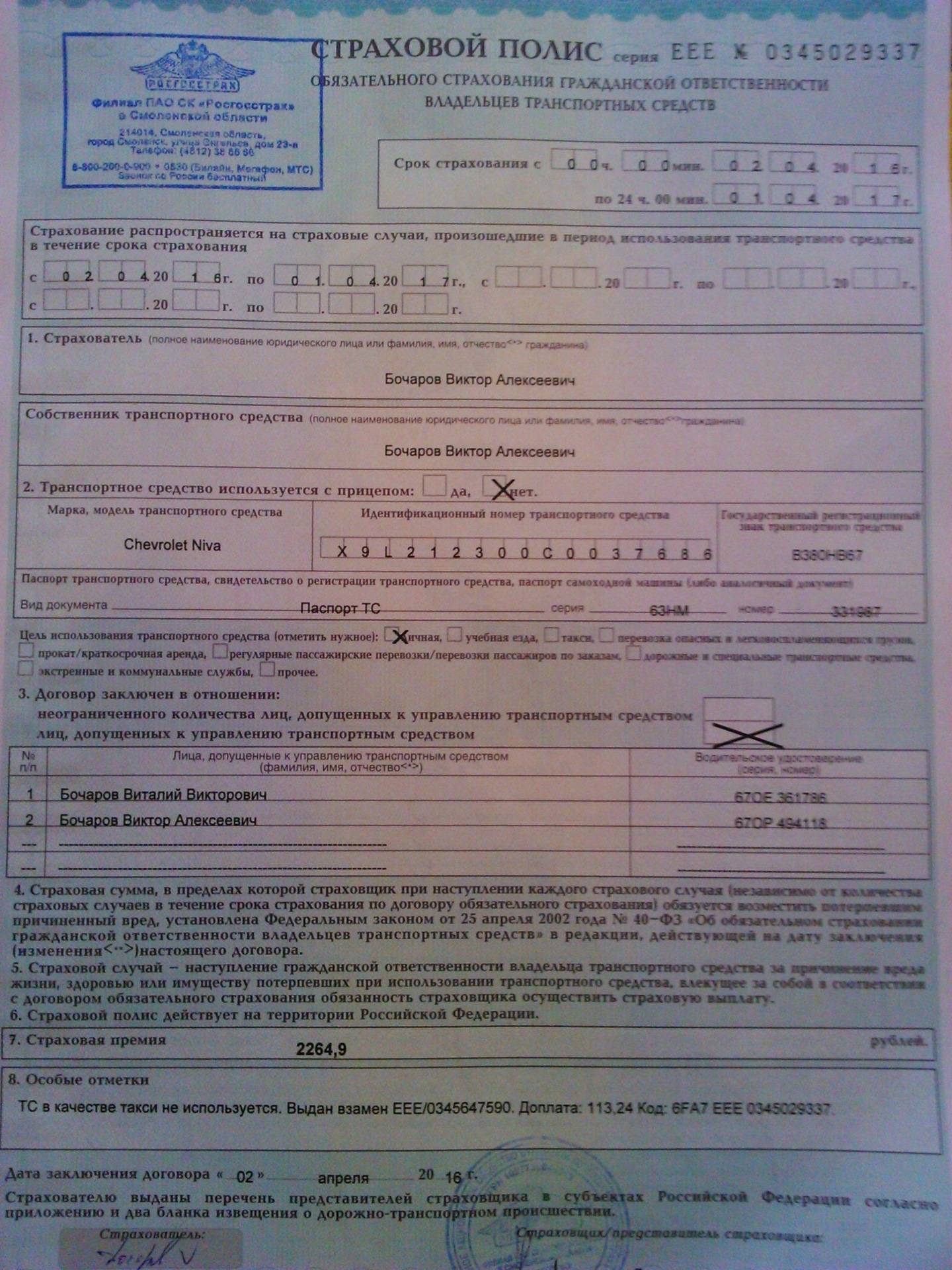

Как выглядит ОСАГО без ограничений — Фото

Особенности

ОСАГО – это обязательный вид страхования, позволяющий, в случае дорожных происшествий возместить имущественный ущерб пострадавшей стороне, а также, если пострадали люди. В случаях когда собственники оформляют ОСАГО без ограничения, водители, находящиеся за рулем машины могут не переживать, что им придется оплачивать нанесенный урон из своего кармана. Страховщик произведет выплаты пострадавшей стороне в полном объеме. Это особо актуально для водителей, если это рабочее авто, а не их собственное.

При наличии страховки без ограничения, при проверке документов, сотрудники ГИБДД не вправе требовать доверенность на управление машиной.

С какими особенностями оформления можно еще столкнуться? В случае, если у собственника авто уже имеется действующий полис, но он хочет приобрести вариант без ограничения, то ситуация поправима. Вложенные средства в автогражданку можно перевести на новый договор.

Для этого потребуется:

- обратиться в офис компании;

- написать соответствующее заявление с требованием о переходе на иной вид страхования;

- доплатить разницу в стоимости, если денежных средств оказалось недостаточно.

После проверки всех данных агент компании оформит новый договор, бланк выдается на руки обратившемуся гражданину, а старый вариант изымается. Этот пункт обязателен для исполнения, в противном случае договор страхования можно оспорить, и признать его недействительным. Если менеджер компании не сделан забрал предыдущий документ, то это говорит о его некомпетентности.

Меняем ограниченную автостраховку на неограниченную

При наличии действующего ограниченного полиса обязательного страхования, автомобилист может заменить его на открытый. Для этого необходимо явиться в офис страховой организации и объяснить причину смены условий страхования и выполнить следующие действия:

- Оформить прошение, где страхователь укажет какие положения договора он хочет обновить.

- Подождать, пока сотрудник заменит документ на новый бланк, отвечающий требованиям клиента.

- Проверить внесенную информацию.

- Оплатить полис.

Стоит заметить, что номер нового полиса будет идентичен номеру старого. В бланке будет лишь пометка в графе №8, в которой будет содержаться описание причины замены. После проведения расчета автомобилисту останется доплатить за внесение изменений и пользоваться новым неограниченным полисом страхования.

Если в офисе компании сотрудник предлагает не производить замену полиса, а внести изменения в текст старого, соглашаться нельзя. При возникновении дорожно-транспортного происшествия такой полис не считается полноправным.

Стоимость ОСАГО без ограничений

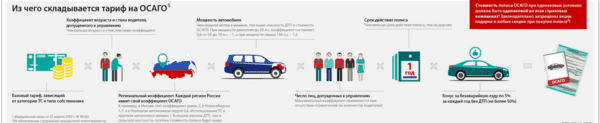

Казалось бы, стоимость неограниченной страховки должна пугать автовладельцев: разница между нею и более привычным ограниченным ОСАГО достаточно ощутима. Но здесь существует важный нюанс. Дело в том, что цена обыкновенного полиса является производной от нескольких факторов, которые учитываются при расчете стоимости. Основными из них считаются:

- мощность технического средства;

- цель, с которой используется автомобиль;

- тарифы (базовые значения) и эксплуатационный срок;

- регион, где он зарегистрирован с учетом повышающего коэффициента;

- наличие прицепов;

- водительский стаж, возраст и количество людей, эксплуатирующих данный автомобиль;

- КБМ, что напрямую зависит от безаварийности вождения.

С учетом всех этих факторов, зачастую окончательная разность нивелируется и становится незначительной.

В качестве примера проведем сравнительный анализ для легкового автомобиля, произведенного в 2013 году, мощность двигателя которого составляет 110 «лошадок». Расчет произведем для московского региона. Неограниченный страховой полис у разных компаний стоит в пределах от 15 до 18 тысяч рублей, цена ограниченного полиса для одного шофера, чей водительский стаж превышает 3 года, а возраст – 22 года, будет колебаться в пределах 8-10 тысяч. Еще раз подчеркиваем – без учета иных факторов.

Перед покупкой страховки большинство автовладельцев интересуются, сколько будет стоить открытое ОСАГО и на сколько дороже получится, чем покупка ограниченного полиса.

Для начала полезно узнать, из чего складывается цена неограниченного полиса:

- базовая тарифная ставка (Бтс), ее верхняя и нижняя граница определяется Центробанком;

- мощность двигателя (Км);

- территориальная принадлежность (Кт);

- период использования (Кп);

- индивидуальный коэффициент бонус малус (КБМ);

- грубые нарушения у собственника в прошлом или их отсутствие(Кн);

- коэффициент за неограниченный список лиц (Кн/о).

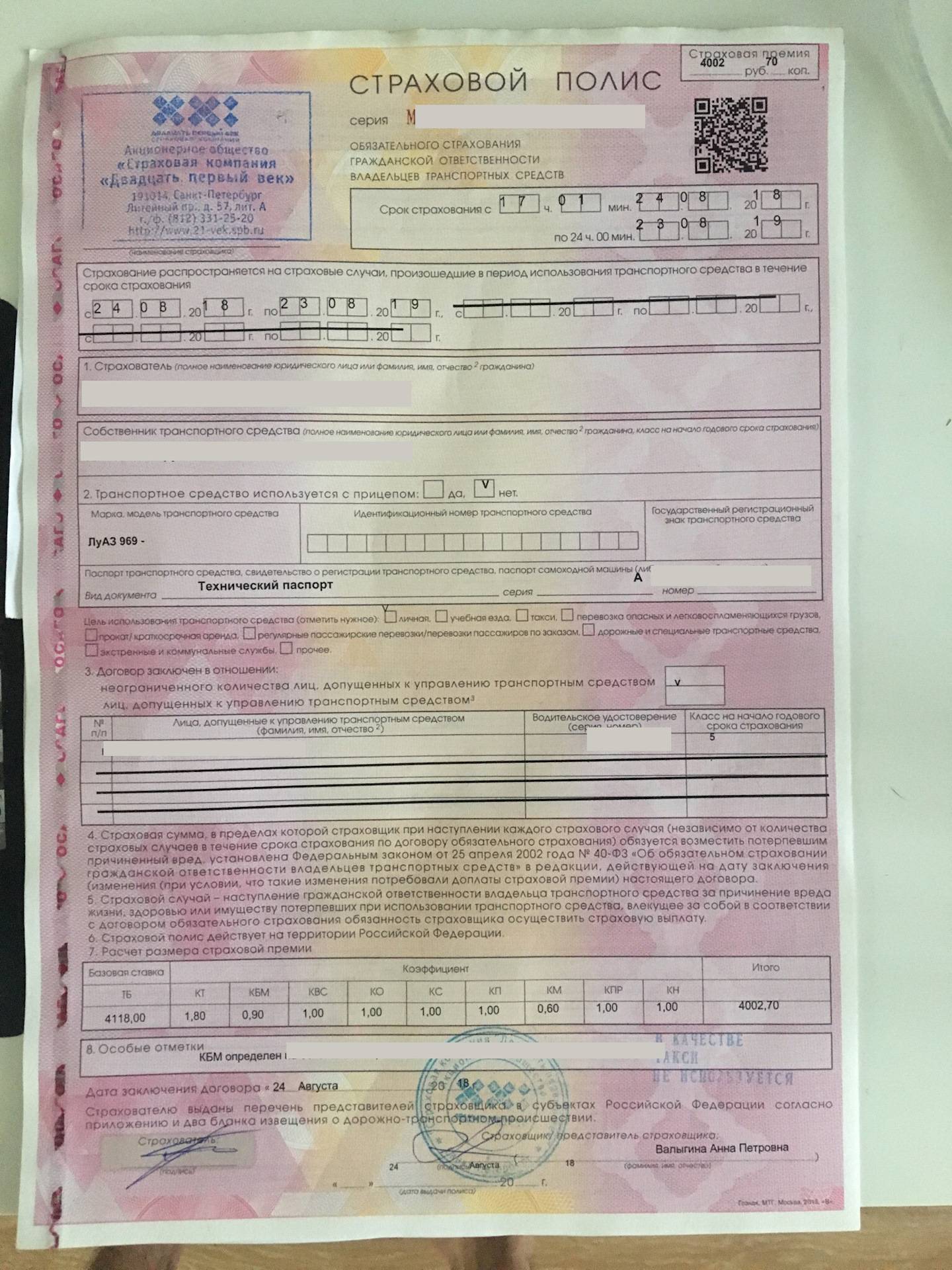

Ц = Бтс*Кт*Км*Кп*КБМ*Кн*Кн/о

Узнать конкретную стоимость страховки по своему автомобилю можно и с помощью онлайн-калькулятора в интернете. Сервис открывает возможность любому желающему узнать цену просто подставив все данные в форму. Расчет осуществляется автоматически, итоговая сумма будет зависеть от конкретной величины базовой ставки, используемой выбранной СК. Учитывая, что коэффициент за неограниченный список равен 1,8, то такая страховка в среднем будет стоить на 80% выше, чем с ограничениями.

Плюсы и минусы

При оформлении любого вида страхования можно найти как недостатки, так и преимущества.

| Управлять автомобилем разрешено любому водителю | Это главное преимущество, так как при возникновении необходимости управление авто можно доверить любому водителю с действующими правами. Это очень удобно, если машиной пользуется одновременно несколько членов семьи или родственники. |

| Нет необходимости вписывать ФИО каждого нового водителя | Такой вариант удобен не только обычным гражданам, но и юридическим лицам. При оформлении трудового договора на нового водителя не придется каждый раз обращаться в СК для внесения дополнений. |

| Перечень документов при оформлении договора страхования намного меньше | Не придется прикладывать документы на других водителей, достаточно предъявить стандартный перечень бланков. |

| Является выгодным вариантом, если стаж и возраст водителя незначительный | При оформлении стандартной страховки учитывается возраст водителя и его стаж вождения, чем меньше эти показатели, тем выше коэффициенты при расчете ОСАГО. В данном случае этот критерий не будет учитываться. |

| Стоимость полиса выше стандартного | Это главный минус в страховке без ограничения. Обычно в этом случае берется максимальный коэффициент. Для организаций стоимость полиса возрастает до 80 %. Снизить стоимость полиса возможно только, если обратиться в СК с пониженными тарифами. |

| Не рассчитывается скидка КБМ | Личная скидка владельца автомобиля не будет приниматься к сведению. Учитывается только коэффициент безаварийной езды в отношении конкретной машины. |

| Не берется в расчет возраст и стаж водителя | Отсутствует возможность учесть данный показатель в отношении каждого водителя, поэтому для расчета стоимости полиса берутся общие сведения. |

Каждый собственник оценивает указанные критерии и принимает решение, какой полис оформить выгоднее. Многие семьи и юр.лица уже оценили выгоду страховки без ограничения.

Существенными преимуществами открытого полиса автогражданки являются:

- отсутствие необходимости предварительно вписывать определенных водителей в полис;

- для оформления автогражданки не требуются копии водительских прав всех допущенных лиц;

- при необходимости есть возможность посадить за руль друга, родственника, коллегу и так далее (например, после несчастного случая на работе, шумной вечеринки и так далее);

- наличие возможности срочного оформления полисов для предприятий или нескольких семей, пользующихся одним автотранспортным средством. Отрицательными качествами автогражданки без ограничений являются:

- увеличение стоимости страхового полиса. Для расчета цены на ОСАГО без ограничений применяется специальный коэффициент, значение которого равно 1,8;

- утрата индивидуального коэффициента бонус-малус (скидка водителю за безаварийную езду). Если ОСАГО без ограничений, то какой Кбм применяется для расчета?

Предлагаем ознакомиться Как можно узнать на кого оформлен осаго Опираясь на плюсы и минусы полиса, а так же проведя предварительные расчеты стоимости автостраховки, каждый автовладелец может самостоятельно определить какой вид полиса подходит для него больше всего.

Новые тарифы ОСАГО в 2020 году

Уже не один год автовладельцам сообщали об изменениях, которые наступят в системе гражданского автострахования в январе 2020-го. И вот новые правила вступают в силу. С какими неожиданностями может столкнуться каждый автовладелец, как подготовиться к измененным условиям, в чем их суть и подводные камни, в какой степени изменятся базовые тарифы ставок ОСАГО для транспортных средств различных категорий? Эти и другие вопросы, которые тревожат автомобилистов, мы рассмотрим в нашей статье.

Рекомендуем прочесть: Бланк Заявления На Налоговый Вычет На Лечение В 2020 Году Образец

Статья 4 ФЗ № 40 гласит, что при отсутствии полиса или его неправильном оформлении водитель будет оштрафован. Единственное исключение — использование транспортного средства в течение 10 дней после его покупки (но для этого должен быть подтверждающий документ).

https://youtube.com/watch?v=8LdhG_R1ZVs

https://youtube.com/watch?v=r71hke2Errc

https://youtube.com/watch?v=SfUMCTGqsjw

Как превратить ограниченную страховку в неограниченную?

Изменить тип страхования можно по заявлению владельца машины в той страховой компании, где изначально был оформлен полис. Для этого можно обратиться и в саму компанию, и непосредственно к представляющему ее страховому агенту.

В заявлении необходимо указать, какие изменения вы хотите в полис внести, во многих страховых существуют уже готовые бланки, в них нужно будет только подчеркнуть нужный пункт.

Заявление пишется страхователем либо другим лицом, которому он доверяет этот процесс, но в таком случае требуется нотариально заверенная доверенность от страхователя на это лицо.

После того как данные были изменены, старый полис страховая компания забирает, а вам выдает новый. В графе 8 «Особые отметки» должен быть прописан номер первоначального полиса, а также причина, по которой вы его переоформили.

Иногда представители страховой предлагают просто зачеркнуть неверные данные и внести новые — отказывайтесь от такого предложения и требуйте верного переоформления. Иначе при наступлении страхового случая могут возникнуть сложности, а то и вовсе будет отказано в выплате.

Исправления допустимы только в следующих случаях:

- при наличии опечаток или мелких неточностей — в таком случае неправильно написанное действительно может быть вычеркнуто, а верные данные вписаны рядом, их заверяют фразой «исправленному верить», подписью представителя страховой компании и печатью, проставляется дата;

- если заменяется паспорт ТС или номера, новые данные можно указать на обратной стороне полиса или в графе «Особые отметки», заверив их печатью страховщика.

В случае изменения страховки на неограниченную в большинстве случаев потребуется доплата. Она будет рассчитана до конца срока действия полиса.

После получения нового полиса посмотрите внимательно, чтобы нужные изменения были внесены корректно, а старые данные остались неизменными.

Сколько стоит неограниченная страховка в 2020 году

Стоимость автогражданского полиса складывается из базовой ставки, которую устанавливают в пределах определенного Центробанком коридора страховые компании, и коэффициентов страховых тарифов. Окончательная цена формируется с учетом корректировок на следующие показатели:

- мощность авто (КМ);

- стаж вождения и возраст автомобилиста (КВС);

- территория использования машины (КТ);

- срок безаварийной езды водителя (КБМ);

- количество человек, допущенных к управлению ТС (КО);

- возможность использования прицепа (КПр);

- период действия ОСАГО (КП).

где СТ – искомая стоимость, БСт – базовая ставка, К – коэффициенты. Это стандартная формула для любой автогражданки.

При оформлении неограниченной страховки два коэффициента – КВС и КО будут иметь постоянный показатель. Коэффициент возраста и стажа будет всегда равен 1,что является наименьшим значением и не влечет за собой удорожания полиса, а коэффициент договора, не предусматривающего ограничение круга лиц – 1,8, что увеличит цену до 80%.

Пример расчета

Применив вышеуказанную формулу можно самостоятельно рассчитать, сколько стоит открытый ОСАГО в той или иной организации.

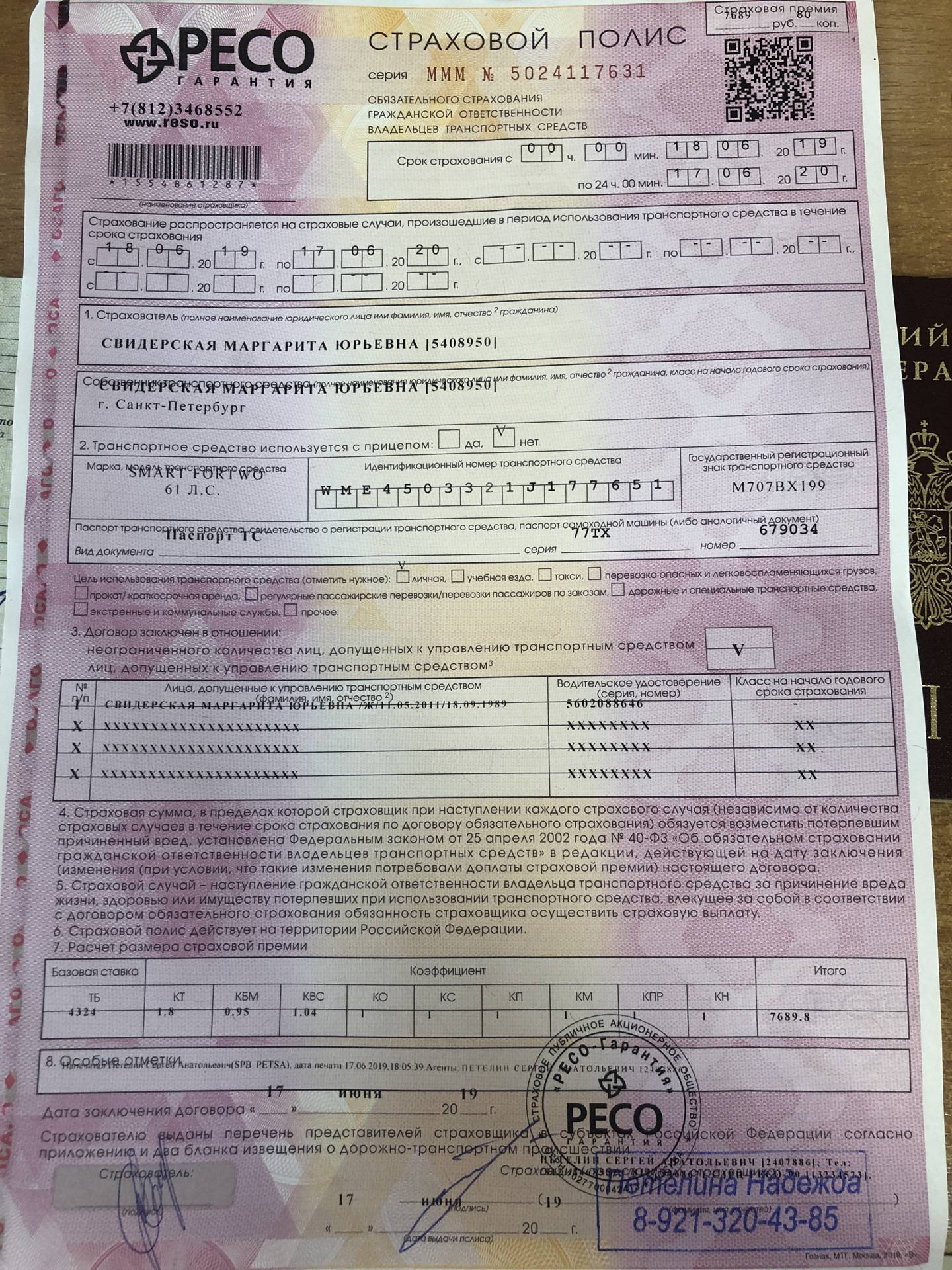

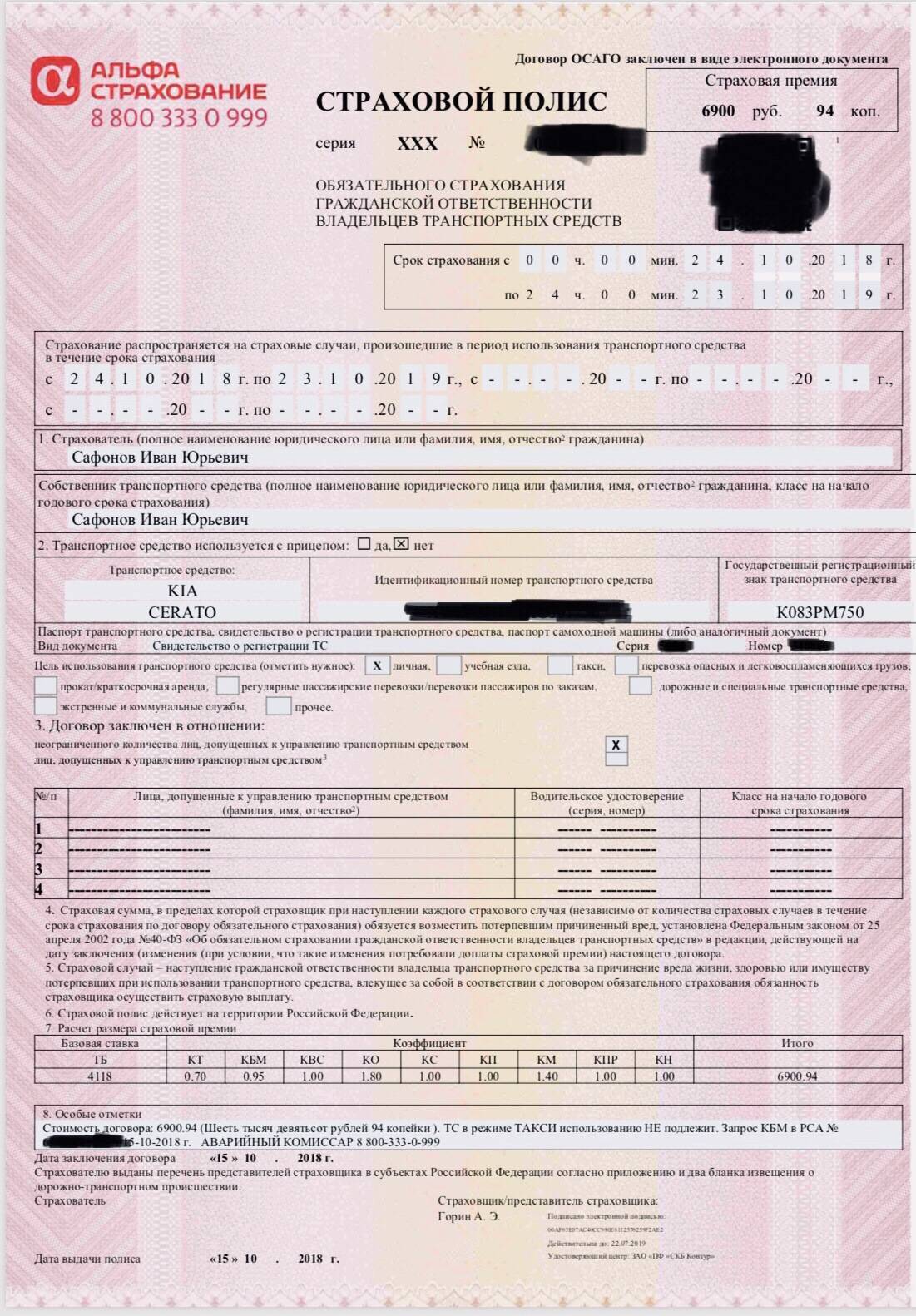

Например, владелец машины – физическое лицо старше 22 лет, имеющий стаж вождения более 3-х лет. Автомобиль легковой мощностью 130 л. с., класс водителя по безаварийной езде – 3, регион использования Москва. Срок действия договора и период эксплуатации – 1 год, число лиц не ограничено, выбранная компания РЕСО-Гарантия.

БСт(4 118)*КМ(1,4)*КВС(1)*КТ(2)*КБМ(1)*КО(1,8)*Кпр(1)*КП(1) = 20 755.

Внести существенные изменения в действующий полис ОСАГО можно в любое время.

Провести данную операцию может:

- собственник застрахованного автомобиля лично;

- представитель автовладельца, при наличии нотариальной доверенности на заключение страховых договоров.

Чтобы заменить автогражданку с ограниченным числом водителей на открытый полис необходимо:

- Посетить офис страховой компании, в которой ранее был приобретен полис. Ни в какой другой организации внести изменения в документ не смогут.

- Написать заявление на смену условий обязательного автострахования. В большинстве случаев сотрудники страховых организаций предоставляют клиентам готовые бланки заявлений, в которых просто необходимо дополнить информацию. В обязательном порядке в документе указывается ФИО страхователя и номер действующего страхового полиса.

- Оплатить в кассу страховой компании дополнительную стоимость автогражданки.

- Получить новый полис. В пункте 8 новой автогражданки должны быть указаны реквизиты предшествующего полиса и причина, по которой производилась замена документа (внесение изменений).

Некоторые недобросовестные сотрудники страховых компаний предлагают внести изменения в старый бланк автогражданки путем зачеркивания и исправления данных.

Следует помнить, что такое действие недопустимо. Все изменения вносятся исключительно путем замены документа.

Любые исправления в бланке документа приведут к невозможности получения страхового возмещения при наступлении страхового случая.

К исключительным случаям, допускающим исправление информации в бланке, относятся:

- исправление опечаток при заполнении данных собственника;

- исправление недостоверной информации об автомобиле.

Если вносятся какие-либо исправления, то:

- они в обязательном порядке заверяются подписью представителя страховой компании и печатью организации;

- в графе «особые отметки» (пункт указывается информация обо всех исправлениях в документе.

Расчет возврата ОСАГО при продаже автомобиля показан в статье:

возврат ОСАГО при продаже автомобиля

Сколько стоит ОСАГО для такси, читайте здесь.

Нововведения ОСАГО в 2022 году

В 2022 году условия ОСАГО несколько изменились — нововведения касаются тарифной политики и начисления коэффициентов, а также прохождения техосмотра.

Как рассчитываются коэффициенты? Правила по ОСАГО определяют, что базовые тарифы и методику расчета устанавливает Центробанк. Эта финансовая организация определяет максимум и минимум выплат по тому или иному случаю.

В 2022 году тарифный коридор (границы минимального и максимального значения базовой ставки) расширился на 10%.

С апреля 2019 года начал действовать КБМ (коэффициент бонус-малус). Данный коэффициент учитывает нарушения автовладельца и возникновение соответствующих ситуаций по его вине.

Данный коэффициент ОСАГО считают следующим образом. Берутся за основу данные прошлых лет.

Если водитель виновен виновен в трех и более ДТП в течение одного года, то с апреля 2022 года тариф будет умножаться на 3,92. Зато КБМ за десять лет езды без ДТП снизится до 0,46.

Новичок, у которого нет истории КБМ, теперь будет получать первый коэффициент 1,17 вместо 1.

То есть, если вы аккуратный и дисциплинированный водитель и по вашей вине никогда не случалось аварии, вы сэкономите на полисе еще больше, чем раньше. Все справедливо.

С 2022 года водители могут оформлять полис ОСАГО без необходимости прохождения техосмотра.

А вот новые тарифы и условия ОСАГО, вступившие в силу в 2022 году

| Минимальный тариф | Максимальный тариф | |

| Мотоциклы и мопеды | 438 рублей | 2 013 рублей |

| Легковые авто для юрлиц | 1 152 рублей | 4 541 рублей |

| Легковые авто для физ лиц и ИП | 2 224 рублей | 5 980 рублей |

| Легковые авто – такси | 2 014 рублей | 12 505 рублей |

| Грузовики (до 16 т) | 1 572 рублей | 7 884 рублей |

| Автобусы (до 16 мест) | 1 494 рублей | 5 415 рублей |

| Автобусы (более 16 мест) | 1 867 рублей | 6 767 рублей |

К слову, компании по-прежнему сохранили за собой право назначать базовую ставку самостоятельно — в пределах определенных законом границ.

Максимальное повышение цен распространяется на водителей, использующих транспортное средство в качестве такси.

Кроме того, в 2022 году увеличился тарифный план ОСАГО для полиса, оформленного без ограничений. В случае допуска к вождению автомобиля неограниченному числу лиц, компания испытывает повышенные риски возникновения предусмотренной договором ситуации. Теперь ограничивающий коэффициент для физических лиц равен 2,32.

С 2019 года на стоимость полиса ОСАГО влияет возраст и водительский стаж автовладельца: чем старше и опытнее водитель, тем дешевле будет для него полис.

И еще один момент. Стоимость полиса ОСАГО также зависит от региона и мощности двигателя авто. Чем больше лошадиных сил, тем полис дороже.

Дополнительно на стоимость ОСАГО влияет, насколько часто используется автомобиль. Бывает, автовладелец вспоминает, что у него есть машина, только летом — если его работа предполагает долгие отлучки (вахтовый метод или длительные командировки). В таких случаях автовладелец обязан уведомлять о сроках эксплуатации своего автомобиля, указав время использования.

Договор в таком случаев составят с учетом этих временных рамок. Минимальный срок использования полиса ОСАГО — 6 месяцев.

На частоту использования транспорта напрямую влияют и особенности климата того или иного региона. Например, коэффициент для москвичей – 1,8. В столице автомобилем пользуются часто. Для жителей Омска – 1,48. Для жителей Чукотки – 0,76.

Чтобы узнать ваш коэффициент, обратите внимание на строку «Расчет размера страховой премии» в полисе

Как перейти с ограниченной на неограниченную ОСАГО?

Переход на автострахование без ограничений простой – для этого достаточно обратиться в страховую компанию с соответствующим заявлением. Однако сумма ОСАГО будет пересчитана в соответствии с расчетами по страховке без ограничений, и возникшую разницу придется доплатить.

При себе необходимо иметь те же документы, что требовались изначально (ВУ, СТС, ТО и пр.), но действующий полис (тот, который планируется заменить) предоставляется обязательно. Отказать в переходе на неограниченную страховку СК не может – такой отказ считается нарушением закона.

После переоформления должен быть сформирован и предоставлен новый полис. Вносить исправления в существующий недопустимо, документ необходимо переделать.

Сколько стоит переделать страховку на неограниченную?

Как уже говорилось, нужно доплатить разницу. То есть уплаченная ранее сумма вычитается из величины стоимости неограниченного ОСАГО, полученное значение вносится в кассу СК.

На приведенных выше примерах мы видели, что обычная страховка обошлась в 5108,75 рублей. Расчет «безлимитки» дал значение 17572,64 рублей. Соответственно, для замены полиса надо будет доплатить: 17572,64 — 5108,75 = 12463,89 рублей. Но в вашем случае будет другая сумма, вы можете самостоятельно ее рассчитать по приведенным выше формулам.