Уменьшение взносов для ИП на УСН

Упрощенная система налогообложения – один из популярных налоговых режимов для индивидуальных предпринимателей и представителей малого бизнеса. Главная его особенность – возможность уменьшить налог на сумму страховых отчислений. Для того, чтобы появилась такая возможность, необходимо уплатить взносы в расчетном периоде (квартал, девять месяцев, год). Возможность уменьшения налога предусмотрена только для компаний и предпринимателей, которые используют в своей деятельности упрощенку с объектом «доходы» (6%).

Размер уменьшения взносов составляет:

- 50% – для тех, у кого есть наемные работники;

- 100% – кто трудится «на себя».

Понятие страховых вкладов на обязательное пенсионное страхование

По достижению эремитального возраста, человек становится пенсионером. Начисляемая ему пенсия, берется не из государственного бюджета, а формируется страховыми взносами, которые вносит в ПФР работодатель (все об особенностях работы отдела оценки пенсионных прав застрахованных лиц рассказано здесь).

Страховые взносы на обязательное пенсионное страхование – это гарантия будущей социально-материальной обеспеченности человека в нетрудоспособном возрасте. Данные платежи обязательны всем застрахованным лицам. Все поступления фиксируются в учетных документах и накапливаются в пенсионных баллах.

Сумму денежных средств, которые отправляются в виде отчислений в ПФР, рассчитывают, исходя из размера официальной зарплаты.

Тарифы на вклады и порядок их внесения регламентируются законодательными органами государственной власти:

- Трудовой кодекс.

- Конституция.

- НК РФ.

Таким образом, бюджет ПФ РФ развивается за счет страховых взносов работников для будущей материальной поддержки последних.

Фиксированный ставка

Фиксированная сумма вкладов в ПФ РФ – обязательный взнос граждан, которые обеспечивают себя самостоятельно, то есть предприниматели, люди, ведущие и содержащие свое хозяйство или оказывающие возмездные услуги.

Размер вклада не зависит от системы налогообложения и суммы дохода. Если предприниматель числится, как работник в другой организации и страховые взносы вносит его руководитель, то этот факт не освобождает его от уплаты взносов.

До 2021 года НК РФ регулярно менял размер и порядок уплаты взносов, но на данный момент ситуация закрепилась. Размер фиксированных вкладов полностью подчиняется МРОТ.

Какие отчисления делает ИП в Пенсионный фонд

Если ИП работает «в одиночку», где посмотреть отчисления в Пенсионный фонд для исполнения обязательств? Предприниматели без наемного персонала должны ежегодно платить фиксированные платежи по медицинскому и пенсионному страхованию. Социальные платежи перечисляются по желанию и не являются обязательными. Актуальные в 2018 г. тарифы со сроками уплаты приведены в таблице.

Действующие в 2020 г. суммы по фиксированным платежам для ИП:

| Вид страхования | Сумма платежа в год (в руб.) | Срок уплаты по законодательным требованиям |

| Пенсионные платежи | 26545 | За 2020 г. – до 09.01.19 г. с учетом официальных праздников |

| Дополнительный 1 % по пенсионным платежам | Начисляется с сумм доходов свыше 300000,00 руб. | За 2020 г. – до 01.07.19 г. |

| Медицинские платежи | 5840 | За 2020 г. – до 09.01.19 г. с учетом официальных праздников |

| Социальные платежи | ИП не платит |

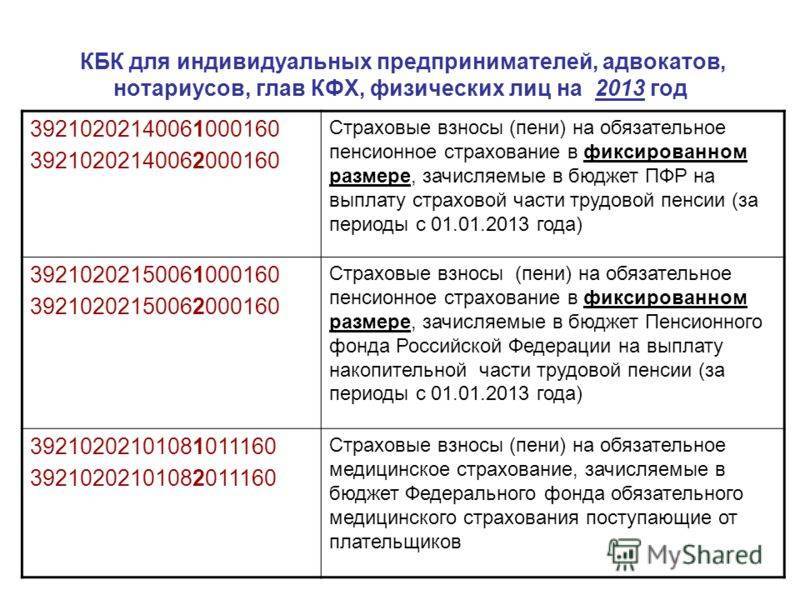

Максимальная величина пенсионных платежей не может быть больше 212360 руб. Эта сумма уже включает в себя размер фиксированного пенсионного платежа в 26545 руб. Если ИП не вел никакую деятельность, он все равно обязан уплачивать в пользу государства фиксированные суммы. Платежные документы формируются по реквизитам налоговых органов, а не ПФР и ФСС, как было до 2020 г. При этом в поле 104 платежки указывается следующая кодировка КБК:

- 18210202103081013160 – для медицинских платежей.

- 18210202140061110160 – для пенсионных платежей, включая дополнительный 1 %.

- 18210202103082013160 – для пени по медицинским платежам.

- 18210202103083013160 – для штрафов по медицинским платежам.

- 18210202140062110160 – для пени по пенсионным платежам.

- 18210202140063010160 – для штрафов по пенсионным платежам.

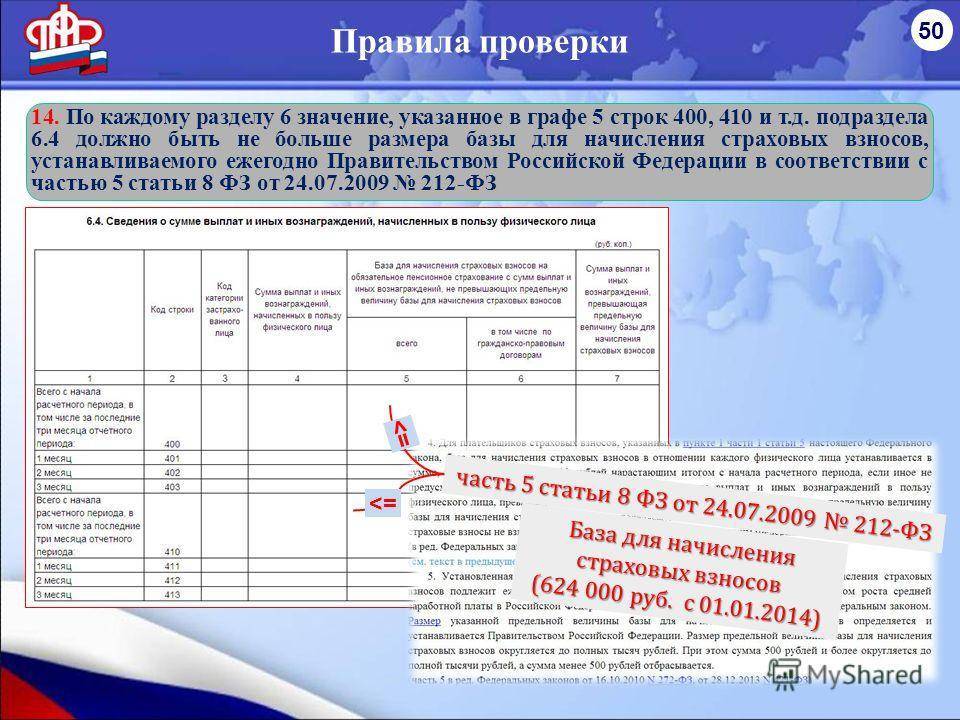

База для начисления страховых взносов

Как определяется база для начисления взносов в 2017 году?

База для начисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам, определяется статьей 421 НК РФ как сумма выплат и иных вознаграждений, предусмотренных п. 1 ст. 420 НК РФ, начисленных плательщиками страховых взносов за расчетный период в пользу физических лиц (за исключением сумм, не подлежащих обложению страховыми взносами, указанных в ст. 422 НК РФ).

База для начисления страховых взносов определяется отдельно в отношении каждого физического лица с начала расчетного периода по истечении каждого календарного месяца нарастающим итогом.

При расчете базы учитываются вознаграждения, выплаченные как в денежной, так и в натуральной форме. База по выплатам в натуральной форме определяется как стоимость товаров (работ, услуг), которые получило физическое лицо.

Предельная сумма выплат для начисления взносов

В 2017 году размер предельной величины базы для начисления страховых взносов предусматривается отдельно для страховых взносов по обязательному пенсионному страхованию и по страхованию по временной нетрудоспособности и в связи с материнством. Для начисления страховых взносов на ОМС предельная величина базы не предусмотрена.

Предельная величина базы для начисления страховых взносов установлена с учетом повышающих коэффициентов на каждый год с 2017 по 2021. В 2017 году ее величина составляет:

- для начисления страховых взносов по временной нетрудоспособности и в связи с материнством – 876 000 рублей;

- для начисления страховых взносов на обязательное пенсионное страхование – 755 000 рублей.

Размер предельной величины базы для исчисления страховых взносов округляется до полных тысяч рублей. При этом сумма 500 рублей и более округляется до полной тысячи рублей, а сумма менее 500 рублей отбрасывается.

Выплаты при исчислении базы, касающейся договора авторского заказа, договора об отчуждении исключительного права на произведения науки, литературы, искусства и т.д. определяется как сумма доходов, полученных по этим договорам, уменьшенная на сумму фактически произведенных и документально подтвержденных расходов, связанных с извлечением таких доходов.

Если такие расходы не могут быть подтверждены документально, они принимаются к вычету в следующих размерах (в процентах суммы начисленного дохода):

- на создание литературных произведений, в том числе для театра, кино, эстрады и цирка, – 20 процентов;

- на создание художественно-графических произведений, фоторабот для печати, произведений архитектуры и дизайна – 30 процентов;

- на создание произведений скульптуры, монументально-декоративной живописи, декоративно-прикладного и оформительского искусства, станковой живописи, театрально- и кинодекорационного искусства и графики, выполненных в различной технике, – 40 процентов;

- на создание аудиовизуальных произведений (видео-, теле- и кинофильмов) – 30 процентов;

- на создание музыкально-сценических произведений (опер, балетов, музыкальных комедий), симфонических, хоровых, камерных произведений, произведений для духового оркестра, оригинальной музыки для кино-, теле-, видеофильмов и театральных постановок – 40 процентов;

- на создание других музыкальных произведений, в том числе произведений, подготовленных к опубликованию, – 25 процентов;

- на исполнение произведений литературы и искусства – 20 процентов;

- на создание научных трудов и разработок – 20 процентов;

- на открытия, изобретения и создание промышленных образцов (процент суммы дохода, полученного за первые два года использования) – 30 процентов.

Что делать, если работодатель не перечислял налог в Пенсионный фонд с 1995 года по 2021 год

Уточню, сведения о зарплате стали представляться предприятиями непосредственно в УПФР по месту жительства начиная с 2021 года, о чем имеются данные в указанных органах. Если размер указанной зарплаты за 2021-2021 годы (а принимаемый этот размер зарплаты для исчисления пенсии за период до 2021 года ограничивался 2021 рублями), то предлагается представить справку о заработке со ссылкой на платежные ведомости за любые наиболее выгодные 60 месяцев подряд до 2021 года. После указанной даты согласно ФЗ «О страховых пенсиях» размер остальной части пенсии определяется в зависимости от величины перечисляемых взносов в ПФР в процентах от зарплаты.

Рекомендуем прочесть: Как считать проценты за выслугу лет сотрудникам фсин

Страховые взносы, уплата страховых взносов, оформление СНИЛС гражданам РФ началась только с 01.02.2021 года, когда вступил в силу, указанный закон — ФЕДЕРАЛЬНЫЙ ЗАКОН «О ТРУДОВЫХ ПЕНСИЯХ В РОССИЙСКОЙ ФЕДЕРАЦИИ» от 17.12.2021 N 173-ФЗ (не применяется с 01.01.2021).

Что представляет собой 212 ФЗ?

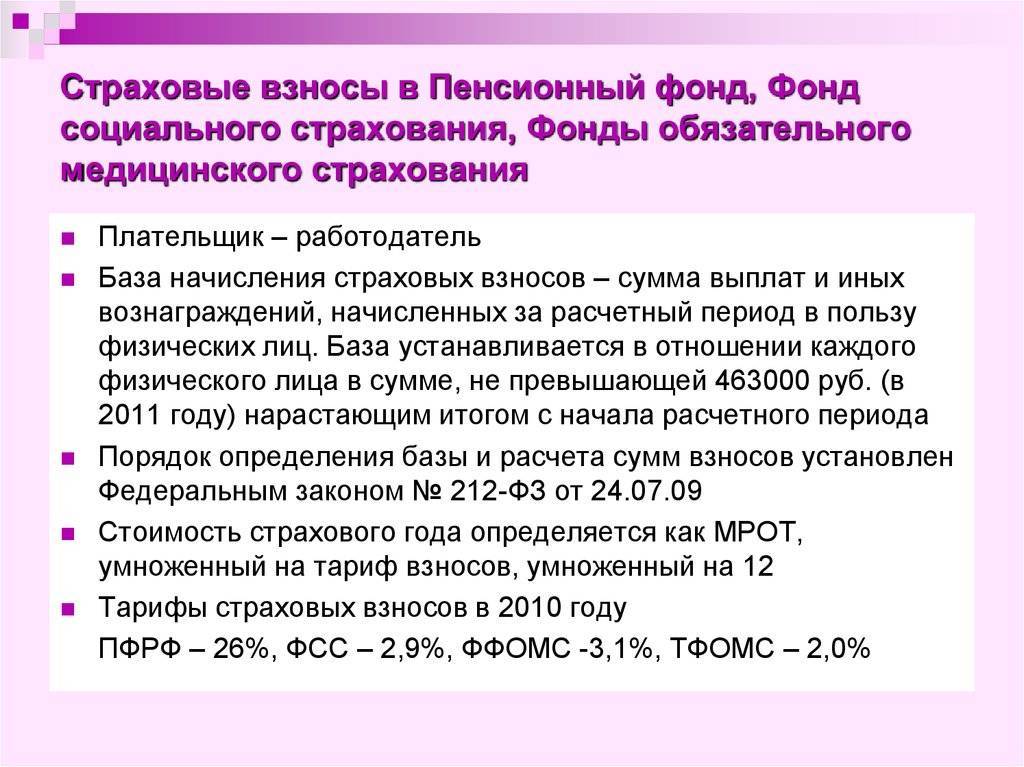

Закон о страховых взносах в ПФР был принят Государственной Думой 17 июля 2009 года, а одобрен Советом Федерации на следующий день, 18 июля 2009 года. Последние изменения вступили в силу 19 декабря 2016 года. Но 1 января 2017 года 212 ФЗ утратил свою силу. Этот закон регулировал все выплаты в государственные органы страхования и правоотношения между сотрудниками страховых организаций, контролирующих оплату и гражданами. В нем 8 глав и 62 статьи.

Содержание ФЗ о выплате страховых взносов в Пенсионный фонд Российской Федерации:

- В первой главе описаны все общие положения закона, включая понятия и определения этих понятий. Описано, что такое организация, физическое лицо и ИП в сфере страховых взносов, описаны банки, счета, связь взносов с местом жительства и работой и т. д. В этой главе перечислены органы, которые имеют право вести контроль и получать страховые взносы граждан, вести их учет, определять сроки;

- Во второй г. подробно описан процесс оплаты страховых взносов, прием и формы. Кто является плательщиком, как происходит учет, суть базы и расчет денежных сумм для каждого вида лиц. Какой период финансового года является расчетным, а какой отчетным. Тарифы, даты, порядок расчетов и перерасчетов и способы внесения изменений в предоставленную организациям информацию;

- В третьей описаны способы исполнения обязанностей плательщиков, организаций, принимающих платежи, сотрудников этих органов, способы контроля за своевременностью выплат и качеством работы органов;

- В главе номер четыре подробно предоставляется список прав и обязанностей сторон;

- В пятой описан контроль оплаты, как проводятся проверки, выезды, какие требуются документы, как это оформляется и кто имеет доступ к информации о плательщиках;

- В шестой г. оформлены ситуации, при которых стороны несут ответственность за совершенные поступки и меры наказания. Также там описаны ситуации непреодолимой тяжести и форс-мажоры, при которых сторонам допускается не соблюдать закон;

- В седьмой описаны способы обжалования актов или действий органов, а также формы и заявления для обжалования;

- В главе номер восемь написаны все заключительные положения, условия, дополнения к закону и т. д.

После отмены ФЗ 212 о страховых взносах в Пенсионный фонд, информацию об этой сфере можно найти только в Налоговом Кодексе РФ, в главе под номером 34.

Начисление взносов в ФСС: тарифная сетка и периодичность

Этот фонд представляет одну из важнейших внебюджетных организаций по работе со страховыми случаями, поскольку поступающие средства направлены на помощь гражданам в критических ситуациях. Это выплаты по безработице, беременности и декрету, производственные травмы и прочие случаи, выходящие за рамки других страховых фондов.

Действующие тарифы по начислениям:

- 2,9% – стандартный взнос для всех организаций и ИП;

- от 0,2% до 8,5% – страховка от несчастных случаев.

Напомним, что по первому коэффициенту действует лимит, и если его превысить, внесение страховых взносов приостанавливается (815 000 рублей). По второму коэффициенту ограничений не предусмотрено, а итоговый процент определяется классом риска на производстве, к которому относится конкретная организация.

В случае отсутствия производственной опасности применяется только основной тариф. ФСС принимает документы в прежние сроки – до 20 числа каждого квартала (для электронных документов срок сдачи продлен до 25 числа).

Начисление взносов в ПФР: тарифная сетка и периодичность

При условии работы на общих основаниях все организации ведут расчет взносов, исходя из актуального тарифа на расчетный период. В 2020 году эта цифра составляет 22%, также учитываются ограничения по суммам базового лимита (напомним, что при достижении суммы сверх лимита действует расчет по 10% ставке).

Период начисления взноса по программам страхования прежний:

- отчетность – квартальная;

- расчет – годовой.

Для перечисления суммы взносов необходимо обозначить КБК организации, после чего ПФР в установленном порядке занимается распределением полученных финансов между базовой и накопительной частью пенсии, опираясь на сведения индивидуального учета по застрахованному лицу.

В обязательной форме учитывается и выбор гражданина, который избрал тот или иной порядок начислений (однако условия назначения пенсии не зависят от принципа распределения взноса).

Изменения в законодательстве по страховым взносам

Основные положения, касающиеся регулирования отношений в сфере страховых взносов, практически не изменились и были перенесены в Налоговый Кодекс РФ. Целью такой реструктуризации является создание в дальнейшем единой универсальной системы органов по регулированию правил исчисления и администрирования страховых взносов, налогов и сборов.

Важно! Планируется таким образом облегчить осуществление различных платежей и взносов хозяйствующих субъектов, а также улучшить качество работы самой системы органов, повысить уровень эффективности осуществляемых ими проверок. Целью проводимых мероприятий является упрощение процедуры для самих плательщиков

Обязанности плательщиков по НК РФ

Обновлены в НК статьи, касающиеся обособленных подразделений. При наличии таких отделов в структуре предприятия материнское учреждение обязано уведомить налоговую о наделении подчиненных отделений правом осуществлять страховые выплаты на счет физических лиц (в течение месяца).

По старому закону плательщики подавали разные формы отчетности в ПФР и ФСС РФ, по Налоговому Кодексу – единый отчет за всех сотрудников в организации. Документы нужно сдавать в конце отчетного периода. Отчетность претерпела определенные изменения.

По окончанию квартала плательщики, осуществляющие уплаты в пользу физических лиц, предоставляют расчет по страховым взносам (в налоговую по месту положения организации).

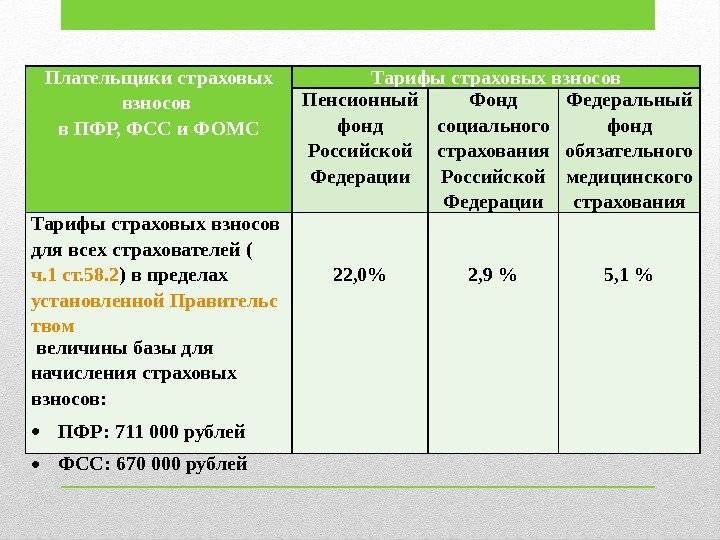

Тарифы страховых взносов за работников в 2022 году

В 2020 году ставки страховых отчислений для всех субъектов малого бизнеса были понижены. В 2022 году взносы нужно платить по следующим тарифам:

- На пенсионное страхование (ОПС) с выплаты в пределах МРОТ – 22%, свыше МРОТ – 10% (как в рамках предельной величины базы, так и свыше).

- На медицинское страхование (ОМС) с выплаты в пределах МРОТ — 5,1%, свыше МРОТ – 5%.

- На социальное страхование (ОСС) без учета взносов от несчастных случаев с выплаты в пределах МРОТ – 2,9%, свыше МРОТ не платятся.

Обратите внимание! Часть выплаты свыше МРОТ определяется по итогам каждого календарного месяца. Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

Компании и ИП, которые не были включены в реестр субъектов малого и среднего бизнеса, платят страховые взносы по таким ставкам:

- На ОПС – 22%.

- На ОМС – 5,1%.

- На ОСС – 2,9% (без учета взносов на травматизм).

Некоторые ИП и организации имеют право применять пониженные тарифы (см. таблицу ниже).

В 2022 году изменилась лимиты для начисления взносов:

- на ОПС – 1 565 000 руб. (в случае превышения взносы уплачиваются по уменьшенной ставке – 10%);

- на ОСС – 1 032 000 руб. (в случае превышения взносы больше не уплачиваются);

- на ОМС – предельная величина базы не установлена.

Подробнее со ставками по страховым взносам можно ознакомиться в таблице ниже.

Общие тарифы для страховых взносов в 2022 году

| Категория плательщиков | ОПС | ОМС | ОСС | Итого |

|---|---|---|---|---|

| Крупный бизнес, а также МСП с выплат в пределах МРОТ, кроме льготников | 22% | 5,1% | 2,9% | 30% |

| В случае превышения лимита в 1 032 000 рублей | 22% | 5,1% | — | 27,1% |

| В случае превышения лимита в 1 565 000 рублей | 10% | 5,1% | — | 15,1% |

Пониженные тарифы для страховых взносов в 2022 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| МСП с выплат свыше МРОТ | 10% | 5% | — | 15% |

| НКО на УСН, ведущие деятельность в области соц. обслуживания, науки, образования, здравоохранения, спорта, культуры и искусства | 20% | — | — | 20% |

| Благотворительные организации на УСН | ||||

| Компании и ИП, ведущие деятельность в свободной экономической зоне в Крыму и Севастополе, на территориях опережающего социально-экономического развития, в свободном порту Владивосток и в особой экономической зоне в Калининградской области | 6% | 0,1% | 1,5% | 7,6% |

| Организации, получившие статус участника проекта «Сколково» | 14% | — | — | 14% |

| Организации и ИП, осуществляющие выплаты членам экипажей судов, зарегистрированных в Российском международном реестре судов | — | — | — | 0% |

| Компании и ИП, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции и (или) оказание услуг по созданию такой продукции | 8% | 4% | 2% | 14% |

| Организации в области ИТ, проектирования и разработки изделий электронной компонентной базы и электронной (радиоэлектронной) продукции (при условии, что доходы от этой деятельности по итогам 9 месяцев не менее 90%, а количество работников не менее 7 человек | 6% | 0,1% | 1,5% | 7,6% |

Примечание: В случае превышения лимитов льготникам перечислять взносы на социальное и пенсионное страхование не нужно.

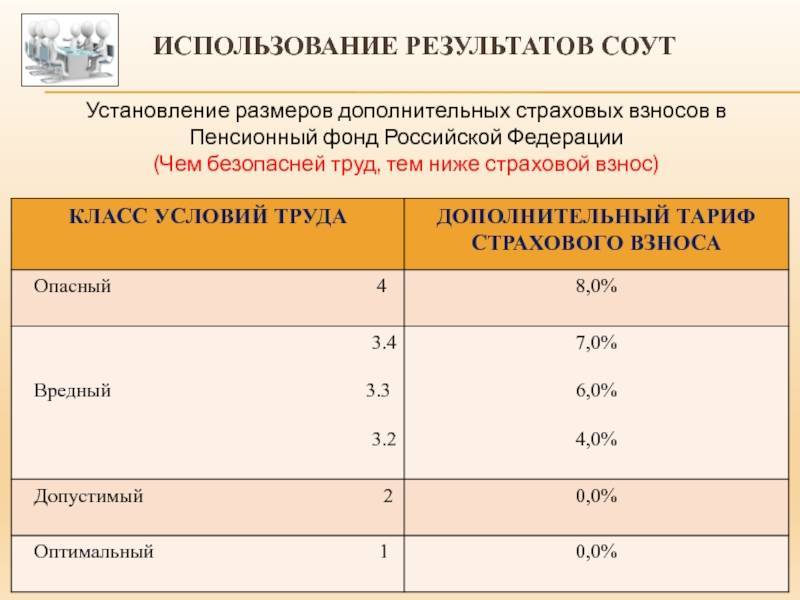

Дополнительные тарифы для страховых взносов в 2022 году

| Категория плательщиков | ПФР | ФФОМС | ФСС | Итого |

|---|---|---|---|---|

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.1 п. 1 ст. 30 данного закона | 9%* | — | — | 9% |

| Плательщики, указанные в пп. 1 п.1 ст. 419 закона № 400-ФЗ в отношении выплат физлицам, поименованным в пп.2-18 п. 1 ст. 30 данного закона | 6%* | — | — | 6% |

*После проведения специальной оценки условий труда в зависимости от ее результатов тариф дополнительных страховых взносов составит от 0 до 8% (подробности в п.3 ст. 428 НК РФ).

Примечание: дополнительные взносы платятся независимо от лимитов.

Объём взносов в ПФР на пенсионные выплаты работодателями

Нужно сразу отметить, что в отличие от НДФЛ, на расчёт которого влияет сумма окладной и премиальной частей, районного коэффициента трудящегося, страховые выплаты не входят в зарплату. Иными словами, трудоустроенный гражданин получает зарплаты с уже вычтенным НДФЛ. Однако в Пенсионный фонд денежные средства работодатель отчисляет с учётом заработка работающего человека. Эти средства не включены в доход сотрудника. Из этого следует, что и из заработка она не удерживается.

Объём взносов в Пенсионный фонд имеет зависимость от категории плательщика. Для предприятий, находящихся на общем режиме сбора налогов (которых большая часть), в 2019 году этот тариф составит 22%. Добавочные 10% будут применяться в отношении тех работающих лиц, чей полный доход составляет более 1 150 000 рублей. В 2020 году данный параметр будет подвергнут изменениям.

Размер выплат может меняться год от года

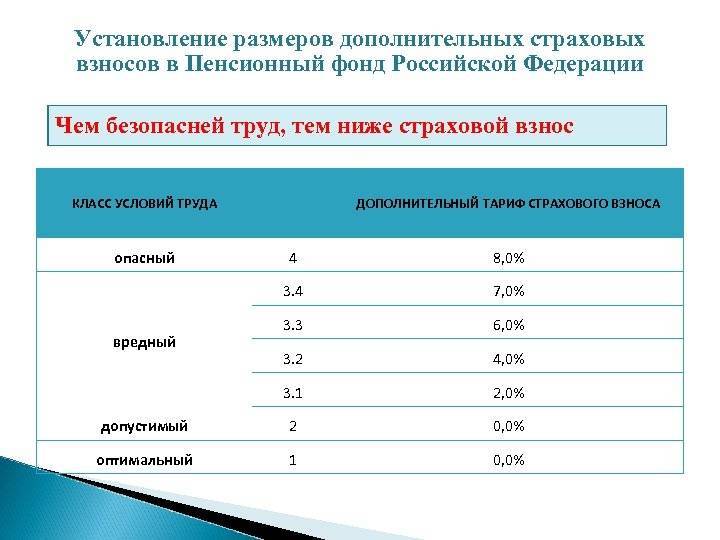

Дополнительно принятая тарификация взносов по страхованию в ПФР была введена для работодателей, рабочие места которых находятся во вредных и опасных условиях производства, иными словами в пользу тех граждан, которые имею право на льготные пенсионные выплаты.

Кто осуществляет страховые взносы?

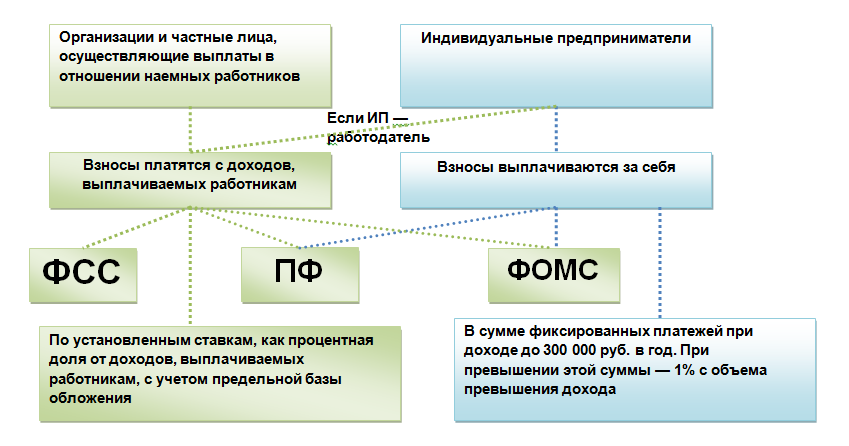

Взносы в ПФР должны поступать от ниже представленных категорий лиц и организаций:

- Предприятия, осуществляющие взносы по правилам любых соглашений в пользу физических лиц.

- Индивидуальный предприниматель: за граждан, в пользу которых выполнялись отчисления денежных средств за выполнение трудовых обязанностей или услуг по договорам различного рода и за себя включительно.

- Нотариусы, адвокаты и другие категории граждан, работающих «на себя».

- Физические лица, в случае, если они осуществляют отчисления, опираясь на любые соглашения, и в тех случаях, когда они не являются индивидуальными предпринимателями.

Страховые взносы должны осуществлять различные предприятия, ИП и граждане, работающие «на себя»

Порядок расчета страховых взносов

Страховые взносы рассчитываются нарастающим итогом с начала года. Чаще всего компании уплачивают их из расчета заработной платы, но дополнительно проверяют совокупно уплаченный размер.

Например, работник устроен на неполную ставку и получает 10 тысяч рублей в месяц. Страховые взносы выплачиваются в следующих размерах:

- 2 200 рублей в ПФР;

- 510 рублей в ФФОМС;

- 290 рублей в ФСС.

- Итого – 3 000 рублей.

Если же у работника зарплата составляет 30 тысяч рублей и это предприятие малого или среднего бизнеса, то взносы уплачиваются в следующих размерах (с учетом льготного тарифа с суммы свыше МРОТ):

- В ПФР – 4 535,04 рублей (2 814, 24 рубля (22% до МРОТ) + 1 720,80 рублей (10% свыше МРОТ));

- В ФОМС – 1 512,79 рублей (652,39 рубля (5,1% до МРОТ) + 860,40 рублей (5% свыше МРОТ));

- В ФСС – 370,97 рублей (370,97 рублей (2,9% до МРОТ) + 0 (0% свыше МРОТ)).

- Итого – 6 418,80 рублей.

Если бы льготный тариф не принимался, то организация заплатила бы 10 тысяч рублей, а по факту заплатит чуть больше 6,4 тысячи рублей.

Стоит отметить, что с 1 января 2021 года страховые взносы не округляются до целых рублей, а исчисляются и уплачиваются в рублях и копейках.

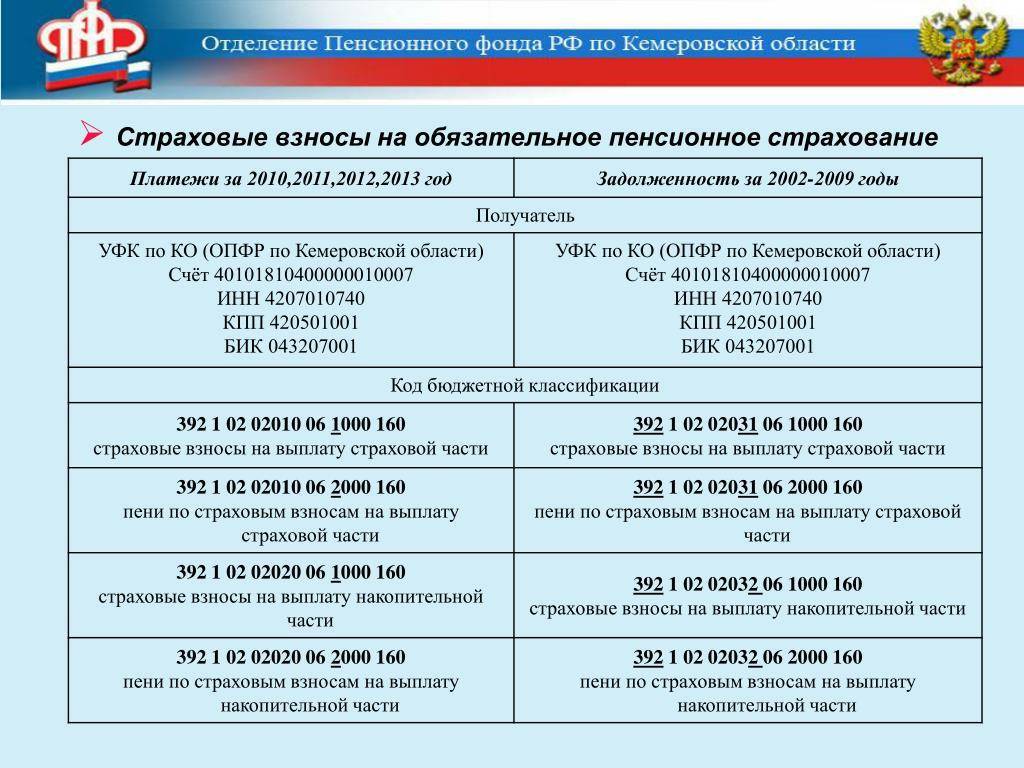

Реквизиты на уплату

В 2020 году, в связи со сменой администратора доходов бюджета, изменились реквизиты на перечисление средств по личному страхованию. Таблица № 1. КБК для внесения в бюджет средств на личное страхование за 2020 год

| Тип перечисляемых средств | КБК |

| ОПС | |

| Платежи (как фиксированные, так и с превышения дохода свыше 300 тыс. руб.) | 182 1 0210 160 |

| Пени | 182 1 0210 160 |

| Штрафные санкции | 182 1 0210 160 |

| ОМС | |

| Взносы | 182 1 0213 160 |

| Пени | 182 1 0210 160 |

| Штрафные санкции | 182 1 0213 160 |

Таблица № 2. КБК для внесения в бюджет средств на личное страхование за 2020 год в 2020 году

| Тип перечисляемых средств | КБК |

| ОПС | |

| Платежи в фиксированном размере с превышения в 300 000 | 182 1 0200 160 182 1 0200 160 |

| Пени | 182 1 0200 160 |

| Штрафные санкции | 182 1 0200 160 |

| ОМС | |

| Взносы | 182 1 0211 160 |

| Пени | 182 1 0211 160 |

| Штрафные санкции | 182 1 0211 160 |

Дополнительные инвестиции

Помимо обязательных страховых накоплений существуют дополнительные. Подобные платежи используют на опасных для здоровья и жизни производствах. Они являются гарантией безопасности. Они увеличивают будущую пенсию за счет большего бюджета на лицевом счете.

Согласно ФЗ №56, эти накопления можно вкладывать как самостоятельно, так и вместе с обязательными взносами. То есть работодатель может аккумулировать дополнительные накопления на лицевой счет.

Человек вправе отказаться от дополнительных взносов. Но его пенсия будет увеличена за счет больших накоплений.

Про обязательное и дополнительное пенсионное страхование рассказано здесь.

Распределение поступивших взносов в ИФНС

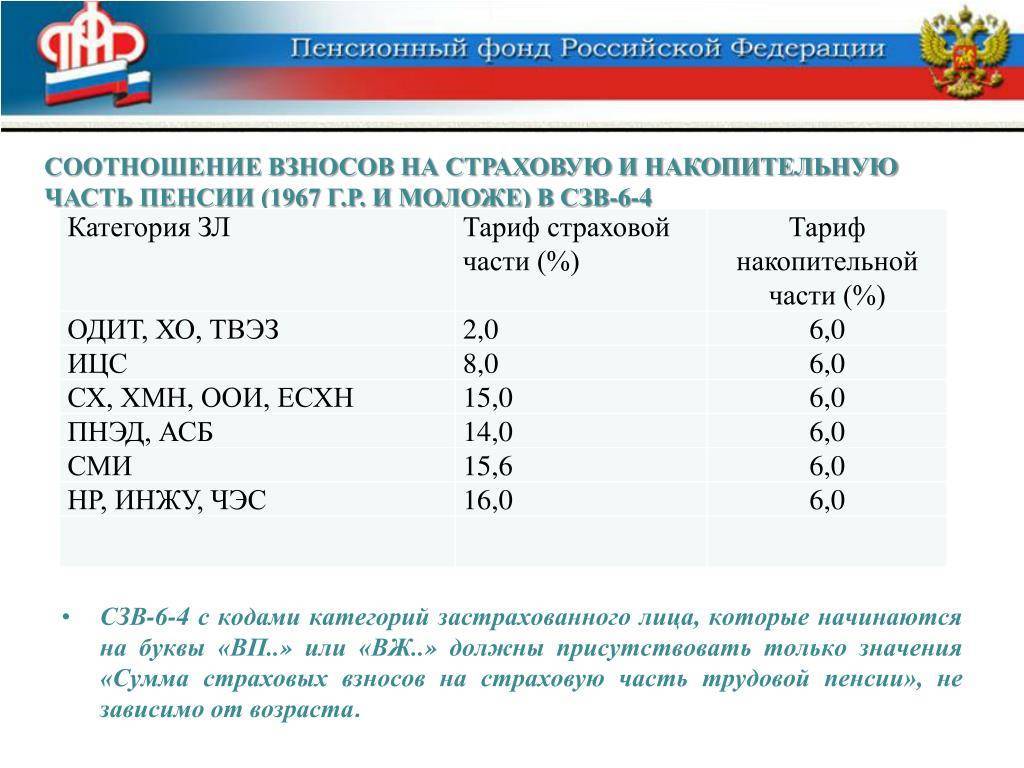

При наличии единой пенсионной системы, доступной сегодня в Российской Федерации, полученные платежи делятся на солидарный и индивидуальный тариф в соотношении 6:16. Например, шесть процентов страховых платежей направляются на формирование пенсий и остальных государственных потребностей, определенных пенсионными нормативно-правовыми актами, а шестнадцать процентов – на будущую пенсию сотрудника.

В связи с прошлой пенсионной реформой, шестнадцать процентов также распределяются: десять процентов идет на выделение денежных средств страховой пенсии; шесть процентов идет на формирование накопительной части.

Это справедливо, если гражданин родился в 1967 году и после не отказывался от накопительной пенсии. Если нет, все шестнадцать процентов идут на страховую часть. С 2016 года 16 % отправляются в страховую часть, вне зависимости от выбора сотрудника, в связи с временным приостановлением этого положения.

Реквизиты для уплаты взносов

С 2017 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС). Плательщики страховых взносов должны указывать в платежном поручении реквизиты соответствующего налогового органа, осуществляющего администрирование. Графы платежного поручения заполняются следующим образом:

- получатель платежа — сокращенное наименование органа Федерального казначейства, а далее в скобках сокращенное наименование налогового органа, осуществляющего администрирование;

- ИНН и КПП налогового органа;

- наименование банка получателя и номер счета в нем;

- БИК банка;

- .

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах РФ имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно воспользоваться сервисом, позволяющим сформировать платежное поручение, оплатить взнос, скачать квитанцию и распечатать ее.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части:

- «Администратор» — первые три знака указывают получателя средств (Пенсионный фонд — 392);

- «Вид доходов» — цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:

- «Группа» — четвертый знак показывает доходы (для уплаты страховых взносов — 1);

- «Подгруппа» — пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» — цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» — последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 — бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа» — знаки с 14 по 17 включительно служат для разделения взысканий;

- «Экономическая классификация» — последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Полный перечень КБК, актуальных на текущий год и используемых для уплаты страховых взносов, с подробным описанием имеется на официальном сайте ФНС.

Отчисления в пенсионный фонд за 1997 год

Цитата (Постановление Правления ПФ РФ от 31.07.2021 N 192п (ред. от 17.09.2021) «О формах документов индивидуального (персонифицированного) ): ИД

инд/договор Индивидуальный предприниматель, работающий по договоруДС договор/сх Индивидуальный предприниматель, работающий по договору с с/х организациейАУ частный аудитор Частный аудиторИПИВ инд/инвалид(0+0) Индивидуальный предприниматель–инвалидНРИВ инвалид(0+0) Наемный работник–инвалид, получающий пенсию по инвалидностиНРИН инвалид(28+0) Наемный работник–инвалид, получающий пенсию по старостиСХИН инвалид(20,6+0) Наемный работник, занятый в производстве сельскохозяйственной продукции, – инвалид, получающий пенсию по старостиАВИА член лэвс Член летного экипажа воздушного судна гражданской авиации, имеющий право на повышение максимального размера пенсии за выслугу летАВСХ член лэвс с/х Член летного экипажа воздушного судна организации, занятой в производстве сельскохозяйственной продукцииАВОВ член лэвс ов Член летного экипажа воздушного судна организации, перешедшей на уплату единого налога на вмененный доходДТ частный детектив Частный детективНТ частный нотариус Нотариус, занимающийся частной практикой

НР

наем/работник Наемный работникФХ член ферм/хоз Крестьянское (фермерское) хозяйствоАД адвокат АдвокатСХ с/х организация Работник сельскохозяйственной организацииИП инд/предприн Индивидуальный предприниматель