Какими методами осуществляется ТЦО

При проведении налогового контроля сделок с использованием трансфертных цен, налоговики применяют следующие методы:

1. Первоочередным (приоритетным) признается метод рыночных сопоставимых расценок. Его суть заключается в том, что во всех открытых источниках находится информация о сопоставимых сделках на однотипную, аналогичную продукцию (работу или услугу). И на основании такой информации, налоговики и устанавливают стоимость по сделке с использованием трансфертных цен.

Важно! Этот метод можно использовать практически во всех случаях, когда данных достаточно для определения цен по сделке. Вот наиболее очевидные ситуации при применении данного метода:

- выдача / получение займа;

- реализации продукции, по которой есть статистические данные (например, котировки бирж);

- сделки с контрагентом, не входящим в группу компаний на идентичных условиях и т.д.

Основным преимуществом метода является надежность результата при определении трансфертной цены.

Невозможно использовать первый метод либо его применение не дает соответствующе надежный вывод о трансфертной цене по сделке? Применяйте один из следующих методов:

2. Метод цены последующей реализации – заключается в использовании данных о валовой рентабельности компании. Как работает метод – за базу берутся данные о валовой рентабельности компании и соотносятся с аналогичными данными независимых торговых компаний, и в случае отклонения цен, они корректируются с учетом минимального значения. Данный метод трудно использовать, если независимые торговые организации применяют различны методы учета доходов и расходов (что, соответственно, влияет на определение показателя валовой рентабельности).

3. При применении затратного метода принято сравнивать данные по валовой рентабельности затрат. Здесь принцип действия схож с вышеописанным методом цены последующей реализации. Однако здесь сравниваются данные стоимости товаров при реализации. Данный метод также малоприменим, ввиду сложностей при поиске сопоставимых данных о валовой рентабельности независимых компаний.

4. Наиболее популярным методом считается метод сопоставимой рентабельности.Его применяют, когда три предыдущих метода не могут дать надежного результата либо их применение невозможно. Его суть заключается в сопоставлении рентабельности, при этом предпочтительнее учитывать некоторые нюансы:

- если реализуется по сделке услуга или работа – сравнивайте рентабельность затрат;

- предметом сделки является продажа товаров – сопоставьте рентабельность продаж;

- при материалоемком производстве целесообразно сравнивать рентабельность активов. То есть действует следующий принцип – сравнивается тот показатель рентабельности, который наиболее точно показывает взаимосвязь получаемой выгоды и экономически понесенных затрат.

5. В случае, если при определении трансфертных цен не подходит ни один их предыдущих методов, следует использовать метод распределения прибыли. Считается наиболее сложным, поскольку здесь требуется рассчитать совокупную прибыль, которую получат все стороны сделки. Суть метода как раз-таки и заключается в распределении этой совокупной прибыли. Однако есть один нюанс – учитывайте, что при применении данного метода отчетность компаний должна составляться по одинаковым правилам. Прибыль может распределяться по принципу понесенных экономических рисков, вложенному капиталу и т.п.

Важно! При выборе конкретного метода определения трансфертных цен учитывайте полноту и достоверность исходной информации, а также обоснованность сопоставления сделок.

Документальное обеспечение

Сразу поясним – бланков документов по регулированию трансфертного ценообразования налоговики не предоставили. Однако упростили работу холдинговых групп тем, что указали, какие реквизиты должны содержаться в этих документах. Отсюда – обязанность каждой компании в разработке необходимого пакета документов по регулированию трансфертного ценообразования. Например:

- Составляем реестр участников сделки с описанием специфики их деятельности.

- Описываем подробные сведения о совершаемой сделке / совокупности сделок (что и по какой цене продается, условия и сроки оплаты, переход права собственности и т.д.).

- Указываем права и обязанности каждой стороны сделки (риски каждой стороны, штрафные санкции при несоблюдении условий договора).

- Описываем доходные/расходные составляющие, методы определения цены, иные важные моменты сделки.

В случае, если налоговые органы не будут удовлетворены предоставленной информацией, они вправе затребовать дополнительные сведения о сделке.

Специфика

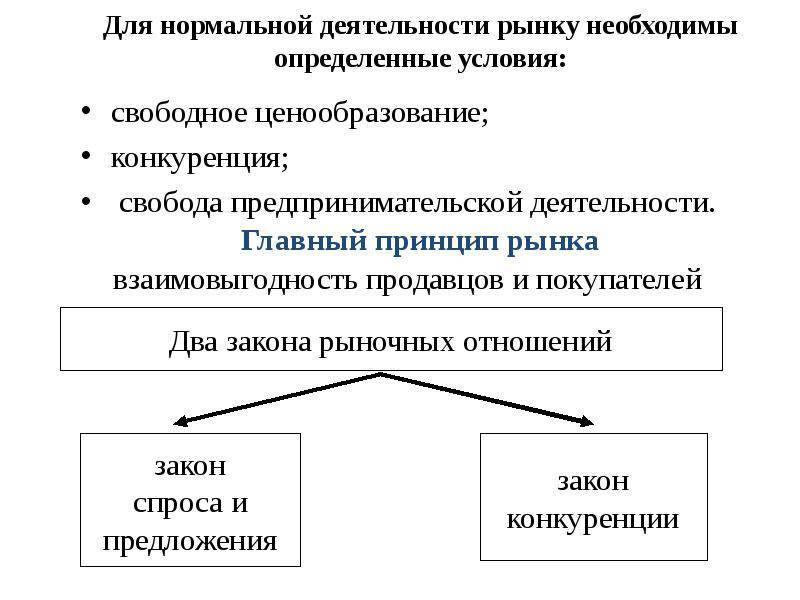

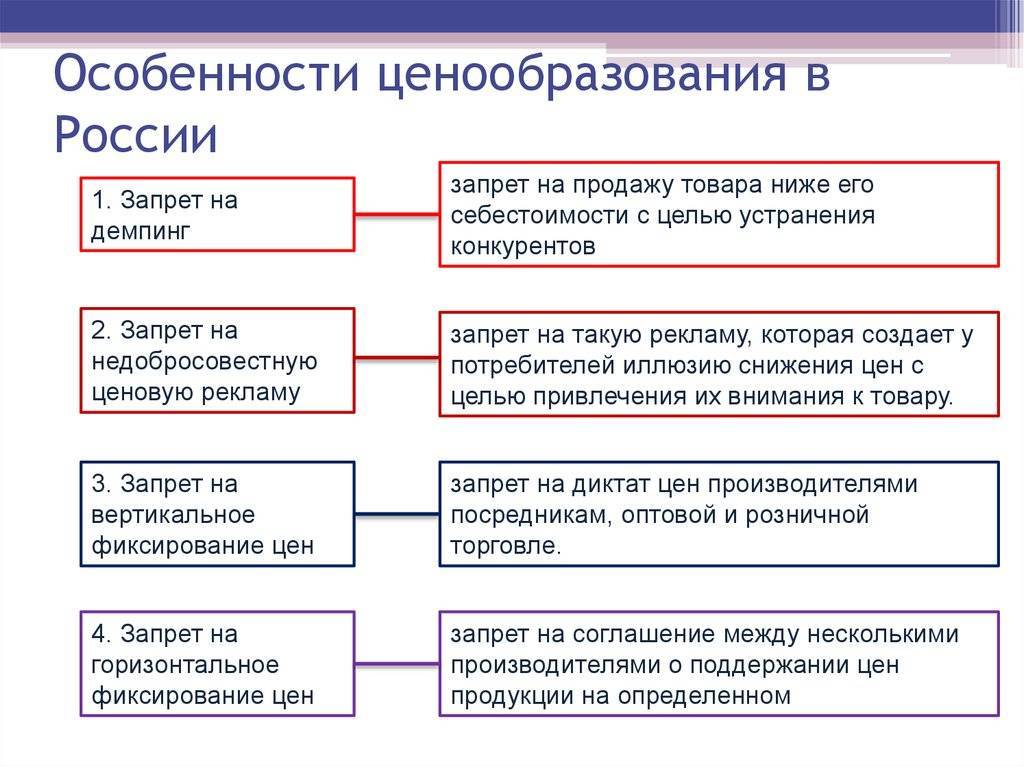

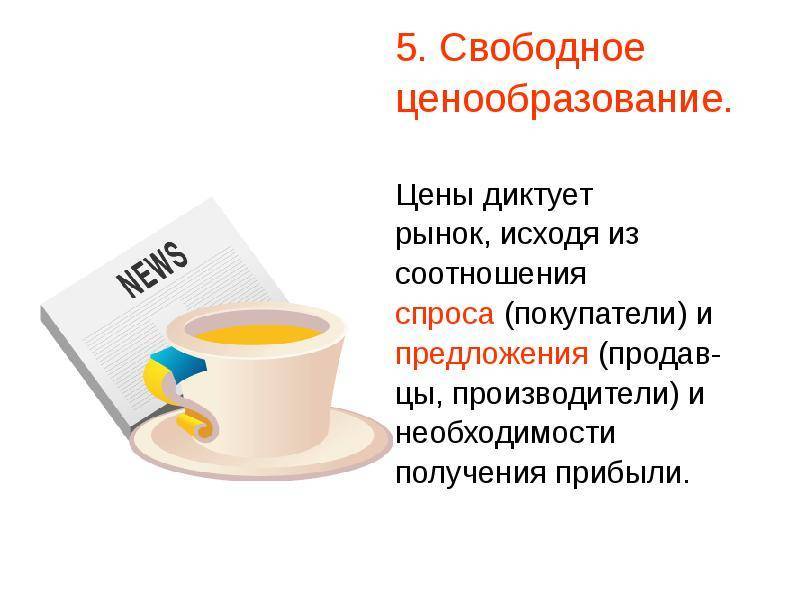

Свободное ценообразование предполагает отсутствие внешних ограничений. Стоимость не назначается никем. Она формируется в результате торгов на основании взаимного соглашения продавца и покупателя при взаимодействии предложения и спроса. Цены, которые создаются в таких условиях, принято именовать рыночными. В государственной модели хозяйствования, управление которой осуществляется преимущественно административно-распорядительными способами, господствует достаточно твердая, в той или иной степени устойчивая стоимость на тот или иной товар. Она может изменяться только через довольно продолжительный период.

Те дополняют договорные цены, которые также действуют на протяжении длительного времени. Они устанавливаются на основании соглашений между закупочными предприятиями и производителями. В отдельных секторах могут применяться плавающие свободные цены. Они изменяются по соглашению между потребителем и продавцом в зависимости от состояния предложения и спроса. В рыночной модели картина иная. Здесь ключевое место отводится свободной цене. За ней следует договорная стоимость. Наименьшим удельным весом обладают цены, которые назначаются государством.

Когда удастся избежать контроля

Специальному налоговому контролю не подлежат сделки между взаимозависимыми лицами, если они применят один и тот же налоговый режим. И даже если стороны сделки являются взаимозависимыми, но цены по сделкам признаны рыночными – такие сделки не контролируются налоговыми органами.

Также не подлежат контролю те сделки между юрлицами, которые находятся в одном регионе либо платят налог на прибыль в одном и том же субъекте РФ, без филиалов и подразделений в иных регионах РФ. Данный момент не касается сделок по реализации полезных ископаемых, добываемых из недр земли.

Не привлекут внимание налоговиков и сделки, в которых хотя бы одна из сторон имеет убытки по итогам отчетного периода.

Свободное ценообразование

Свободное ценообразование играет важную роль в рыночной экономике. Оно умеряет спрос потребителей на дефицитные ресурсы, а также нацеливает производителей на выпуск товаров необходимой потребителю номенклатуры, количества, качества и стоимости.

Результатом свободного ценообразования, как утверждают сторонники монетаристской школы, являются уравновешивание спроса и предложения, достижение стабильности. Последователи кейнсиан-ской школы считают, что цены малоподвижны и не могут быстро реагировать на состояние спроса и предложения. Поэтому изменение цен не служит ориентиром в рыночной конъюнктуре. Более подвижны в этом смысле объемы продаж и величина запасов товарно-материальных ценностей. Однако если цены остаются стабильными, при снижении спроса производство также должно сокращаться, а значительные запасы товаров приводят к иммобилизации оборотных средств.

Результатом свободного ценообразования, как утверждают сторонники монетарной школы, является сбалансирование спроса и предложения, достижение стабильности. Последователи кейнсианской школы считают, что цены малоподвижны и не могут быстро реагировать на состояние спроса и предложения. Поэтому изменение цен не служит ориентиром в рыночной конъюнктуре. Более подвижны в этом смысле объемы продаж и величина запасов товарно-материальных ценностей.

В-третьих, свободное ценообразование, способное сбалансировать платежный спрос и предложение. Принципами свободного ценообразования являются как затраты на продукцию у производителя, так и платежеспособный спрос на эту продукцию. Проявление монополизма противоречит принципу свободного ценообразования.

В условиях свободного ценообразования возможно нарушение сложившихся пропорций в уровнях потребления продовольственных товаров в результате несовпадения интересов местных торгово-закупочных организаций с производителями сельхозпродукции, что может привести к сокращению объемов продаж и росту цен.

Честолюбивым намерениям МСП в сферах свободного ценообразования и высоких прибылей может угрожать явление, называемое эскалацией цен. К внутренним затратам на производство продукции добавляются такие связанные с экспортом продукции на международный рынок расходы, которые вызовут в конечном итоге реальное уменьшение доли прибыли экспортера в цене единицы продукта.

Переход к конкурентным рынкам электроэнергии со свободным ценообразованием может негативно отразиться на надежности и качестве электроснабжения. Этому есть ряд причин.

Равновесные цены могут устанавливаться только при свободном ценообразовании.

Важным элементом рыночной экономики является также система свободного ценообразования. При ней цены на товары и услуги складываются на рынке в результате соизмерения и сбалансирования интересов и возможностей потребителей и производителей товаров и услуг. При этом потребители высказывают свою готовность купить тот или иной товар за некоторую доступную им цену в определенном количестве. А производители изъявляют свою готовность эти товары произвести и продать за выгодную для них цену в определенном количестве.

В микроэкономике рыночное саморегулирование ( свободная конкуренция и свободное ценообразование) развито больше всего. Оно касается преимущественно товаров индивидуального присвоения и потребления, создаваемых единоличными собственниками ( например, фермерами) и мелким бизнесом.

В микроэкономике рыночное саморегулирование ( свободная конкуренция и свободное ценообразование) развито больше всего. Оно касается преимущественно товаров индивидуального присвоения и потребления, создаваемых единоличными собственниками ( например, фермерами) и мелким бизнесом.

Для рыночных отношений характерны экономическая независимость товаропроизводителей, свободное ценообразование, конкуренция производителей и их ориентация на потребителя.

Полное использование потенциальной мощности оборудования целесообразно при условии свободного ценообразования на ту долю нефтепродуктов, которая выработана сверх их оптимальной величины.

Такие цены на рынке устанавливаются при известном вмешательстве в свободное ценообразование.

Какую оценку экономической эффективности качества продукции проводят в условиях свободного ценообразования в условиях рыночной экономики.

Свободное ценообразование: тип экономической системы

При переходе от командно-административной модели хозяйствования к рыночной, практика назначения государством стоимости продукции постепенно сводится на нет. Эта функция передается рынку. Свободное ценообразование – это важнейший признак установления рыночных отношений. Преобразование такого рода принято именовать либерализацией стоимости. Она представляет собой фактическое высвобождение цен из-под жесткого государственного контроля. Правительство отказывается от механизма директивного прямого установления стоимости товаров и услуг. Между тем сведение процесса перехода к рыночной модели хозяйствования исключительно с либерализацией цен будет выступать как чрезмерное упрощение, примитивизация многогранной картины всех преобразований.

Кого мы будем принимать за взаимозависимых лиц при совершении подконтрольных сделок

Взаимозависимыми лицами признаются юридические и физические лица, если они соответствуют определенным условиям (таблица)

Взаимозависимость лиц | Признание взаимной зависимости |

Компании – юридические лица |

|

| Физические лица | Важен принцип подчинения: директор-главбух, директор-руководитель отдела и т.д.), а также оцениваются родственные связи |

| Физические лица – организации | Прямое или косвенное участие физических лиц в уставном капитале организаций более 25 процентов. |

Взаимозависимость оценивается налоговиками по возможности оказать влияние на финансовые результаты деятельности путем контролирования стоимости сделок, объемов продаж и получаемой прибыли, размеров доходов / расходов.