Ошибка 3 – неверное отражение в учете результатов инвентаризации, предшествующей реорганизации

Чтобы реализовать на практике принцип универсального правопреемства, при реорганизации следует располагать объективными данными об имуществе и финансовых обязательствах реорганизуемого предприятия, которые должны быть подтверждены результатами инвентаризации.

Зачастую именно результаты инвентаризации влияют на выбор формы проведения реорганизации: многочисленные спорные вопросы по разделу (выделу) имущества и правопреемству финансовых (в том числе и налоговых) обязательств затрагивают интересы как реорганизуемого, так и вновь создаваемых предприятий.

Составление передаточного акта и (или) разделительного баланса на основании проведенной инвентаризации тоже вызывает многочисленные ошибки на практике.

Следует помнить, что инвентаризация в процессе реорганизации является условием достоверности отражения в учете переходящего к правопреемнику имущества, имущественных прав и финансовых обязательств и носит обязательный характер в соответствии с п.2 ст.12 Закона о бухгалтерском учете.

Реорганизация предприятия предполагает проведение полной и сплошной инвентаризации имущества и финансовых обязательств реорганизуемого предприятия на основе Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13 июня 1995 г. N 49.

Общая схема проведения инвентаризации такова:

- высший орган управления юридического лица, приняв решение о реорганизации, издает приказ на бланке типовой формы и регистрирует его в Журнале учета и контроля за выполнением приказов. Приказ содержит указание о причине и сроках проведения инвентаризации, составе инвентаризационной комиссии, перечне объектов, подлежащих инвентаризации, и другие необходимые сведения;

- по каждому виду инвентаризируемого имущества и обязательств оформляются отдельные унифицированные формы;

- при выявлении отклонений учетных данных от фактических по каждому виду имущества и обязательств составляются сличительные ведомости;

- затем формируется сводная ведомость учета результатов, выявленных инвентаризацией.

Результаты инвентаризации оформляются с использованием типовых форм первичной учетной документации, утвержденных Постановлением Госкомстата России от 18 августа 1998 г. N 88.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и учетными данными отражаются на счетах бухгалтерского учета на основании п.3 ст.12 Закона о бухгалтерском учете.

Если при инвентаризации выявлены излишки, то осуществляется оприходование (постановка на баланс) имущества, оказавшегося в излишке (избытке), отражаемое проводками:

дебет счета 10 “Материалы” кредит счета 91-1 “Прочие доходы и расходы”, субсчет “Прочие доходы” – в составе прочих доходов отражен излишек материалов, выявленных при инвентаризации;

дебет счета 41 “Товары” кредит счета 91-1 – в составе прочих доходов отражен излишек товаров, выявленных при инвентаризации;

дебет счета 50 “Касса” кредит счета 91-1 – в составе прочих доходов отражен излишек наличных денежных средств, выявленных при инвентаризации, и т.д.

Если при инвентаризации выявлена недостача, то сначала осуществляется отражение суммы недостачи или порчи, независимо от последующего отнесения их на счета издержек производства или на виновных лиц.

Отражение недостачи (порчи) по неамортизируемому имуществу оформляется проводками:

дебет счета 94 “Недостачи и потери от порчи ценностей” кредит счета 10 – отражена недостача материалов;

дебет счета 94 кредит счета 41 – отражена недостача товаров;

дебет счета 94 кредит счета 50 – отражена недостача наличных денежных средств и т.д.

Отражение недостачи (порчи) по амортизируемому имуществу (например, основному средству) оформляется проводками:

дебет счета 94 кредит счета 01 – отражена недостача объекта основных средств по остаточной стоимости, выявленная при инвентаризации; и одновременно:

дебет счета 02 “Амортизация основных средств” кредит счета 01 “Основные средства” – списана сумма амортизации по недостающему объекту основных средств (для выявления его остаточной стоимости).

Ошибка 6 – отсутствие инвентаризации бухгалтерской и налоговой документации

Предприятия, проводящие реорганизацию, часто не уделяют внимания оценке состояния документооборота реорганизуемых предприятий.

Это приводит впоследствии к ситуации, в которой правопреемник не может организовать ведение бухгалтерского и налогового учета, руководствуясь принципами непрерывности, достоверности, полноты.

Инвентаризируя предприятие перед его реорганизацией, следует выявить наличие и состояние всех инвентарных карточек, инвентарных книг, описей, ведомостей, накопительных регистров аналитического учета, а также технических паспортов или другой технической документации.

Бухгалтерская и налоговая отчетность должна быть проверена с особой тщательностью, а при отсутствии каких-либо документов необходимо обеспечить их получение или оформление.

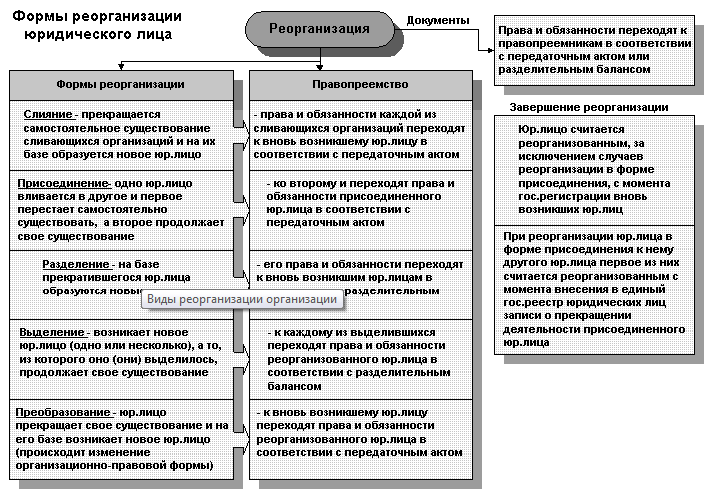

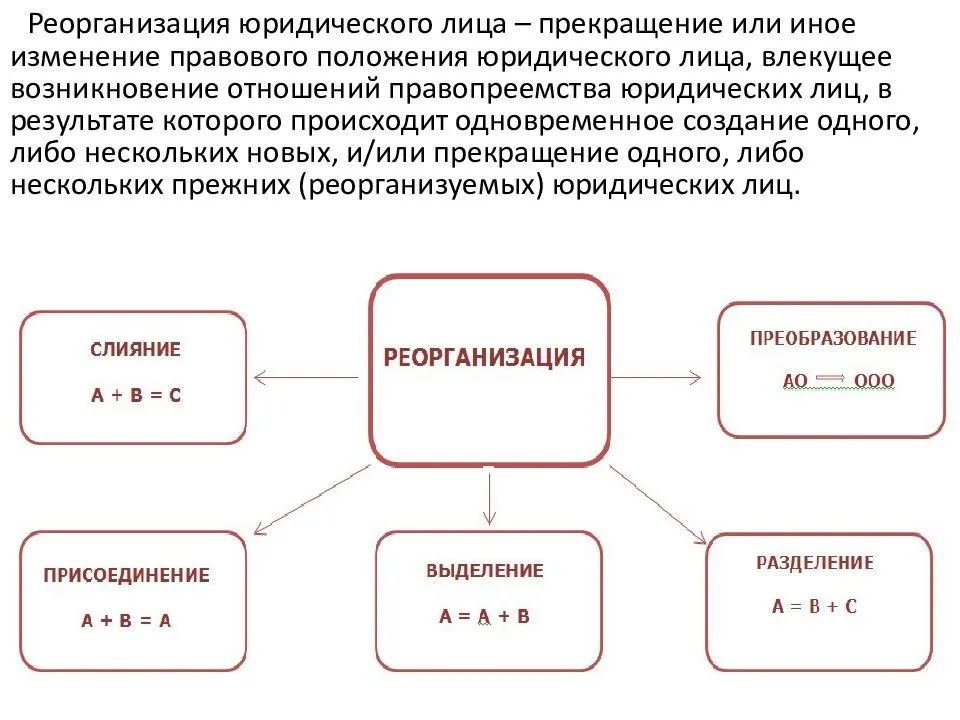

Реорганизация в форме преобразования

Реорганизация акционерного общества (АО) путем преобразования подразумевает под собой процедуру прекращения деятельности юридического лица с передачей всех его обязанностей и прав иному юридическому лицу (которое образовывается при слиянии или тому, которое у же существовало при присоединении) или же сохранение с передачей части прав новообразованному юридическому лицу (разделение).

В соответствии с Федеральным законом «Об акционерных обществах», а именно, статьей 15, реорганизация АО может производиться в форме выделения, разделения, присоединения и преобразования.

АО имеет право преобразовываться в общество с ограниченной ответственностью (ООО), ссылаясь на статью 20 ФЗ «Об акционерных обществах» или же в производственный кооператив, а при единогласном решении акционеров вправе преобразоваться в некоммерческое партнерство.

Стоит учитывать тот факт, что по статье 97 ГК РФ, статье 4 ФЗ «Об акционерных обществах» не может рассматривать трансформацию открытого АО в закрытое АО (и наоборот) как реорганизацию-преобразование, так как ЗАО и ОАО являются двумя различными типами одной организационной формы АО, а не самостоятельными организационно-правовыми формами.

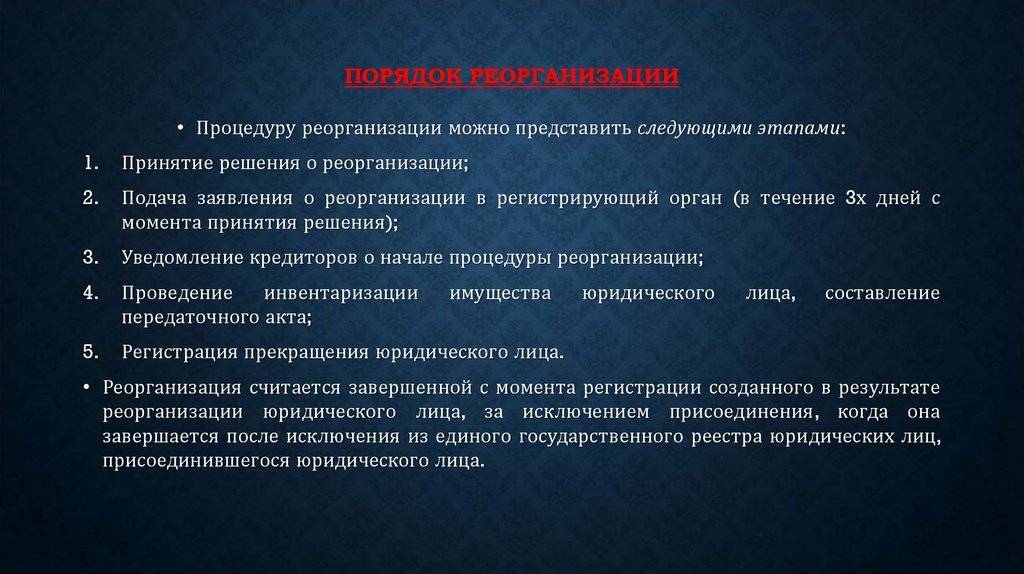

Преобразование фирм можно поделить на следующие этапы:

- Общее собрание акционеров и совета директоров для рассмотрения вопроса о реорганизации АО;

- Составление списка акционеров, имеющих право потребовать выкупить принадлежащие ему акции общества, списка акционеров и лиц, которые имеют право участвовать в общих собраниях акционеров;

- Сообщение владельцам акций данного акционерного общества о проведении собрания по вопросу реорганизации;

- Принятие решения на общем собрании, принятие условий проведения, утверждение акта передачи;

- Сообщение кредиторам АО о решении реорганизации;

- Досрочное выполнение всех обязанностей перед кредиторами акционерного общества и выкуп их акций при условии, что такие требования были заявлены;

- Утверждение всех учредительных документов вновь созданного юридического лица и формирование органов управления;

- Государственная регистрация юридического лица создаваемого при реорганизации.

Решение о реорганизации акционерного общества может быть принято третьей частью всех акционеров, т.е. большинством (абзац 2 пункт 1 статьи ФЗ 48). При этом исходя из статьи ФЗ 65 вопрос о созыве внеочередного или очередного собрания находится в компетенции совета директоров.

При преобразовании в повестку дня необходимо включить следующие вопросы (пункт 2 статьи 20 ФЗ):

- Преобразование общества;

- Условия и порядок преобразования;

- Обмен акций на вклады или пай.

В соответствии с передаточным актом все права и обязанности при реорганизации переходят к новообразованному обществу (пункт 5 статьи 58 ГК РФ). Утверждается передаточный акт принятым решением о реорганизации юр. лица соответствующим органом. Ко всем указанным вопросам на повестке дня должен присутствовать вопрос утверждения передаточного акта. Также при реорганизации необходимо проводить инвентаризацию обязательств и имущества. Порядок инвентаризации установлен приказом Министерства финансов Российской Федерации от 13.06.1995 г. Согласно Методическим указаниям и этому Положению, решение принимается директором (генеральным директором, руководителем) общества, приказом.

Все данные инвентаризации следует отразить в ведомости результатов, которая подписывается главным бухгалтером, руководителем и председателем комиссии.

Расчет активов и данные инвентаризации используется в составлении передаточного акта (приказ Минфин РФ и ФКЦБ РФ от 29.01.2003 г.).

Как из всего вышеизложенного можно заметить, процесс реорганизации трудоемкий и довольно сложный. Его сложность обусловлена масштабом действий, а так же нередко противоречивостью закона, который регулирует этот процесс.

Всегда есть выбор, заниматься ли реорганизаций собственными силами, или оплатить пакет услуг по сбору и подготовке документов в юридической фирме. Конечно, это повлечет за собой дополнительные затраты на оформление документов, но это цена вашего личного комфорта и быстроты процесса преобразования.

Кризис развития как феномен роста успешных российских компаний

Для большинства успешных российских компаний характерно отставание системы

управления от объема бизнеса. Такое отставание связано с отсутствием регламентации бизнес-процессов, стихийным

становлением системы управления и организационной структуры. Наиболее

характерным примером является нечеткость в разделении ответственности между

сотрудниками, когда без специальной диагностики системы управления невозможно

понять по чьей вине падает объем продаж или размер прибыли. Менеджеры по

продажам обвиняют начальника склада, который не поддерживает ассортимент

товаров. Завскладом – логистика, логистик – коммерческого директора: “Нет

заказа”. Коммерческий директор – менеджеров по продажам: “Нет

заявок”.

Нерегламентированные бизнес-процессы, хаотично сложившаяся и меняющаяся без правил, система управления, являются

тормозом развития Компании, снижают конкурентные преимущества и уменьшают

адаптивность к постоянно меняющимся условиям на рынке. Неэффективность системы

управления на практике проявляется в возрастающем числе конфликтов, как во вне

с партнерами, так и внутри между подразделениями и сотрудниками, срыве сроков

выполнения работ и снижении качества товаров или услуг, потере клиентов или

снижении темпов развития. Все проблемы выносятся на высшее руководство

компании, которое физически не имеет возможности эффективно контролировать все

процессы, происходящие на предприятии. В результате стратегические решения

(основная функция высшего руководства) принимаются в условиях дефицита времени,

без предварительной проработки и оценки предполагаемой рентабельности.

Многие руководители, столкнувшись с затруднениями в развитии компании, начинают

принимать экстренные меры по “латанию дыр”. Например, вводят

должность коммерческого директора или создают отдел маркетинга, но при этом не регламентируют бизнес-процессы, не определяют четко круг задач, выполняемых новыми сотрудниками, что еще более

запутывает систему управления и снижает конкурентные преимущества.

Рис. 1 Сравнение эффективности стихийного и регулярного менеджмента для

компаний различного размера

Наиболее успешные российские компании, т.е. те которым удалось преодолеть

“кризис роста” переходят к системному менеджменту, начиная с анализа

имеющейся системы управления, проводя ее целенаправленную реорганизацию и

обеспечивая в последующем постоянный контроль за адекватностью состояния

системы управления внешним и внутренним условиям. Результатом реорганизации

системы управления является регламентация бизнес-процессов, внедрение единых стандартов деятельности для всех

сотрудников. Когда каждый сотрудник и тем более менеджер знает область ответственности

свою и коллег, распределение задач или функций, критерии оценки качества

выполнения каждой задачи.

Особую роль при внедрении внутрифирменных стандартов деятельности играет

документационное обеспечение управления (ДОУ), то есть фиксация постоянных

правил работы и разовых управляющих воздействий в различных управленческих

документах. Строгий подход к проработке ДОУ позволяет существенно упорядочить

как процесс принятия важных решений, так и контроль за их своевременным и

качественным выполнением.

Как показывает практика без тщательной проработки принципов ДОУ очень

сложно, а в большинстве случаев невозможно внедрить в Компании электронный

документооборот, который бы позволил существенно повысить эффективность

управления. Автоматизация нерегламентированных бизнес-процессов реально позволяет

только увеличить объем документированной информации, а проблемы поиска нужных

данных, решение проблем непротиворечивости документов и получения нужной для

принятия решений информации остаются и даже усугубляются.

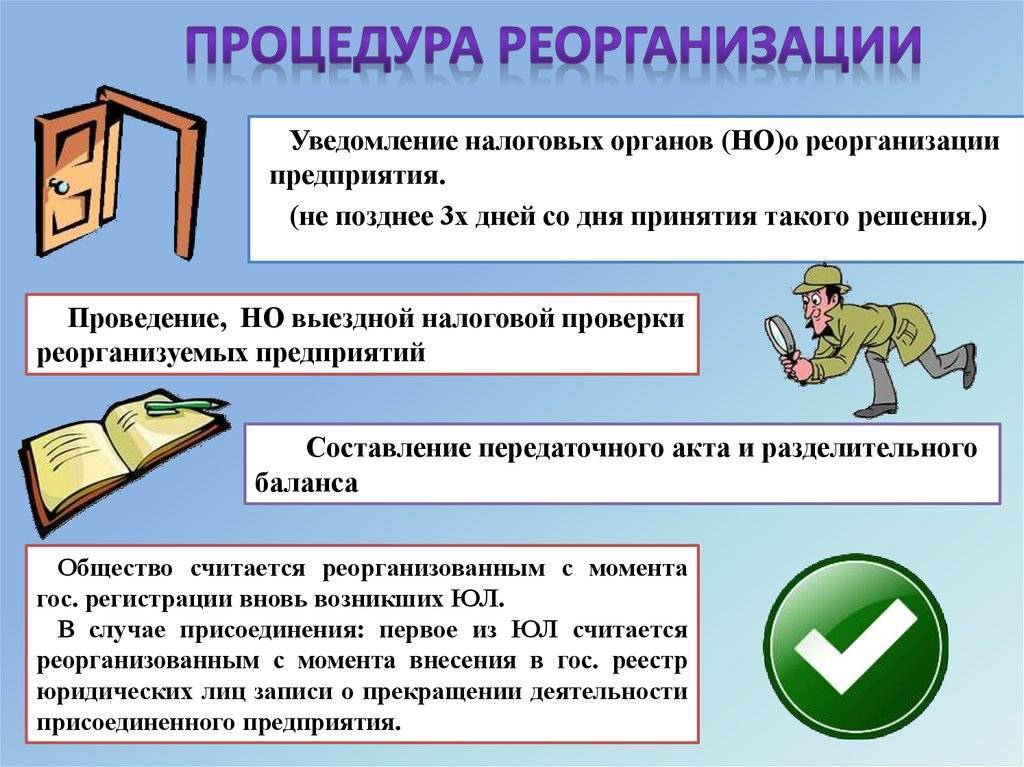

Схема действий для унитарных предприятий и хозяйственных обществ

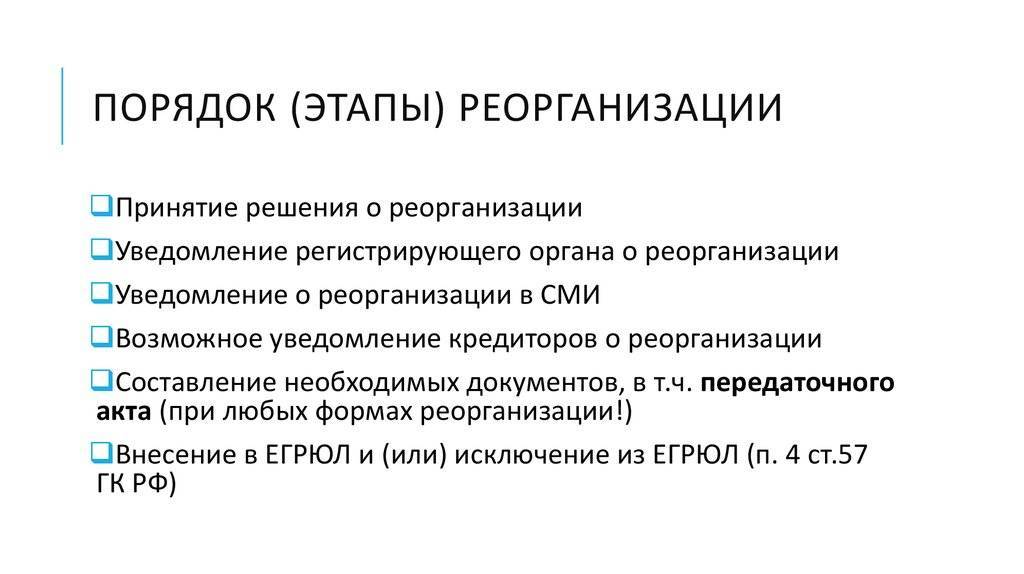

Ввиду сложности процедуры, можно выделить несколько этапов:

- Предрегистрационные действия.

- Государственная регистрация.

- Пострегистрационные действия.

- Регистрация акций АО, если в результате появляется такой вид предприятия.

Каждая стадия предполагает определенные действия, которые имеют ряд особенностей. Как уже говорилось выше, данная операция регулируется достаточно большим количеством нормативно-правовых актов. Можно потратить время на самостоятельное изучение и попытаться выполнить преобразование самостоятельно, но теория не спасет от ошибок, которые всегда присутствуют, когда наблюдается нехватка опыта. Даже если у Вас в штате есть юрист, не факт, что он все сделает на должном уровне, так как тут предпочтителен узкопрофильный специалист. Давайте рассмотрим необходимые шаги при регистрации, чтобы Вы убедились в том, что оптимальное решение – обращение в «МК-Правовые технологии».

Кадровые вопросы

В соответствии с законодательными требованиями, при ликвидации предприятия сотрудников необходимо обязательно уведомить о предстоящей процедуре. Это связано с тем, что после ликвидации компания перестает существовать и все ее сотрудники будут уволены.

Однако при реорганизации путем присоединения такое требование не выдвигается, поскольку и необходимости в увольнении персонала также нет. Что делать?

Руководитель фирмы может сам решать, когда сообщать работникам о предстоящих изменениях – до завершения процедуры или после. Уведомление сотрудников происходит путем издания приказа о предстоящей реорганизации, с которым под подпись должны ознакомиться все служащие.

Бланк приказа о реорганизации.

Порядок действий относительно сотрудников не имеет четкой законодательной регламентации, однако на практике сложились такие правила:

- Все желающие могут остаться на прежних местах и продолжать свою работу в новой компании. При этом в их трудовые книжки и личные карточки будут внесены записи об изменении названия предприятия. Если сотрудников переводят на новую должность (а это неизбежно, так как многие функции в обратном случае будут просто дублироваться), об этом также делаются соответствующие отметки.

В ситуации, когда сотрудники не желают продолжать работу, они имеют право на увольнение. Основанием в этом случае будет не собственное желание, а отказ продолжать дальнейшую работу в связи реорганизацией компании. В случае такого увольнения сотрудникам не полагается выходное пособие.

Шаблон уведомления работника о предстоящей реорганизации.

К трудовым договорам сотрудников необходимо оформить дополнительные соглашения, с отображением всех произошедших вследствие реорганизации изменений.Прежде всего, это новые реквизиты компании-работодателя, а также изменения, произошедшие в условиях труда сотрудников (если таковые имели место).

Образец дополнительного соглашения к трудовому договору.

Заработная плата, а также все остальные пособия и выплаты, которые полагаются сотрудникам, обязательно должны выплачиваться. До окончания реорганизации это делает предприятие, которое присоединяется, а после – новый работодатель. Трудовой стаж работникам продолжает начисляться.

Руководящее звено организации (директор и главный бухгалтер) также остаются в штате новой организации, однако свои должности они вряд ли смогут сохранить. Решение об этом будет принимать собственник или директор нового предприятия.

Конечно, в результате присоединения условия труда работников изменятся, ведь в новой компании могут быть совсем другие правила. Поэтому они вправе сами решать, стоит ли им оставаться работать дальше или лучше уйти. Уволить этих сотрудников можно будет только после окончания процедуры реорганизации в результате сокращения штата.

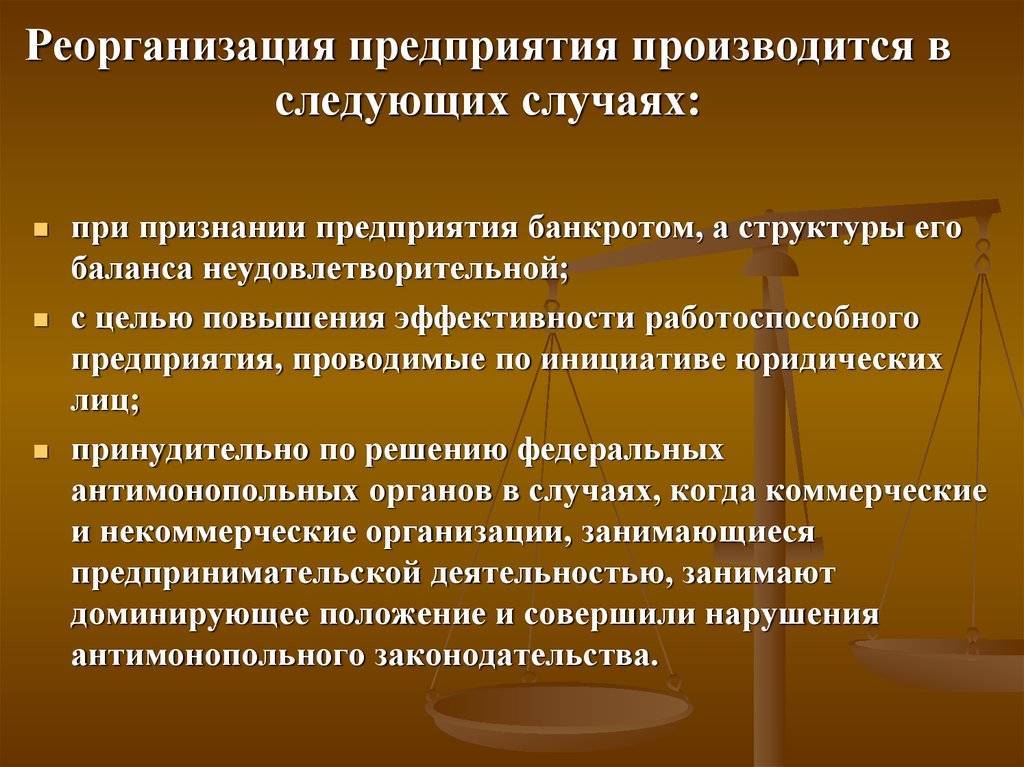

Основания для реорганизации

Решение о проведении реорганизации принимается учредителями или акционерами юридического лица. Так же реорганизация может быть осуществлена на основании решения суда или антимонопольного ведомства за ряд нарушений в законодательстве о защите конкуренции.

В качестве оснований для реорганизации компании можно выделить два основных направления:

- Добровольная реорганизация. Проводится по решению учредителей компании или же на основании решения органа компании (например, совета директоров), если такие полномочия предоставлены ему Уставом или иным учредительным документом. Основанием в каждом из случаев будет являться решение учредителей или соответствующего органа.

- Принудительная реорганизация. Проводится на основании уполномоченного государственного органа или же по судебному решению ввиду нарушения каких-либо требований закона. Аналогично, основанием будет являться решение органа или вступившее в силу решение суда.

Перечень оснований исчерпывающий, по другим причинам или иными способами реорганизация юрлица не проводится.

Порядок увольнения при реорганизации

Ликвидация предприятия позволяет работодателю уволить всех своих сотрудников, пусть и с определенными выплатами и своевременным уведомлением. Если же происходит реорганизация фирмы, то в соответствии с Трудовым Кодексом, работодатель обязан сохранить должность и трудовые права своего сотрудника.

Когда организация приняла решение реорганизоваться, она непременно должна сообщить об этом своим работникам. Именно они впоследствии решают, продолжать ли им работать на новом-старом предприятии или подыскать для себя новое место.

Статья 75 ТК РФ запрещает руководителям организаций против воли сотрудников производить единичные увольнения, аргументируя это необходимостью реорганизации.

Если же необходимость увольнения существует, а сам сотрудник согласен на такой исход, действовать работодатель должен в соответствии со следующей пошаговой инструкцией:

- Оповещение работников о предстоящей реорганизации. Этот шаг будет обязательным вне зависимости от формы реорганизации. Более того, оповестить о нем нужно всех сотрудников. Лучше это сделать, передав им письменные уведомления и попросив поставить подпись об ознакомлении. В самом документе работодатель должен указать, в каком виде происходит реорганизация, меняется ли ее собственники, возникает ли новая компания. Дополнительно документ должен содержать информацию о сохранении трудовых отношений с работником на новом месте работы, а также о его праве прекратить действие договора и уволиться по статье 77 ТК РФ.

- Прием заявлений от сотрудников, решивших уволиться. В таком случае говорить об увольнении по желанию работодателя неверно. Сам работник получает предложение перейти на работу в новое предприятие, то есть альтернатива увольнению у него есть. В таком случае можно говорить лишь об увольнении по инициативе самого сотрудника.

- Издание приказа об увольнении. Это может быть коллективный или индивидуальный документ в зависимости от объемов компании и количества сотрудников. Иногда приказ об увольнении составляется не сразу. Например, работник узнал о реорганизации и переходить в новую компанию не хочет. Тогда он ставит руководство в известность, что уволится перед реорганизацией, а оставшийся промежуток времени будет работать. Примечательно, что сотрудник может отозвать свое заявление об увольнении до момента издания приказа. Он также может не отрабатывать 2 недели, а уйти с работы сразу, получив уведомление.

- Внесение записи об увольнении в трудовую книжку. После с ней ознакамливают сотрудника и выдают документ на руки.

- Перевод причитающихся средств. Производится он также в день увольнения. Причем в сумму выплат могут входить и различные компенсации, предусмотренные локальными нормативными актами. А вот на выходное пособие такой сотрудник претендовать не может, как и на выплату среднемесячного пособия на период поиска нового места работы.

Дополнительно работник может потребовать различные документы. Например, справку по форме 2-НДФЛ или выписку из СЗВ-М. Они также выдаются в день увольнения по требованию сотрудника.

Новое в реорганизации юридических лиц

Государство раз за разом делает попытки ужесточить контроль малого и среднего бизнеса, где чаще всего происходят реорганизации. Поэтому изменения с начала 2022 г. коснулись в первую очередь процедуры подготовки к преобразованию фирмы. Несущественные, на беглый взгляд, перемены позволяют надзорным органам своевременно выявлять случаи по попыткам скрыть неуплату налогов, долги по заработным платам и иные преступления.

Касаются изменения в системе регистрации ООО схемы проверки данных, внесенных в ЕГРЮЛ, смены места нахождения, сроков подачи уведомления о предстоящем слиянии и иной схеме преобразования. Владельцам бизнеса следует готовится к более тщательным проверкам, никаких льгот при любой форме реорганизации не возникает, придется работать открыто.

Из существенных изменений в законодательстве важны:

Новый порядок уведомлений требует в 3-дневный срок сообщать ФНС о наличии решения о реорганизации.

В оформлении документации и передаче ее в налоговую службу будут участвовать нотариусы с полномочиями вплоть до прав на видеосъемку процесса подписания.

Появилось понятие проверки достоверности сведений, внесенных в ЕГРЮЛ, ФНС будет сверять их с фактическими при выездных проверках после уведомления, все случаи обнаружения фиктивности информации станут вносить в ЕГРЮЛ.

Смена местонахождения теперь проводится после уведомления ФНС.

Несмотря на заявление о сокращении срока выдачи разрешения на реорганизацию, общее время, включающее процедуру проверки, заметно возрастает. Но такова плата за борьбу с фирмами-однодневками и прочим жульничеством. На базе старого законодательства эти моменты решать было сложно.

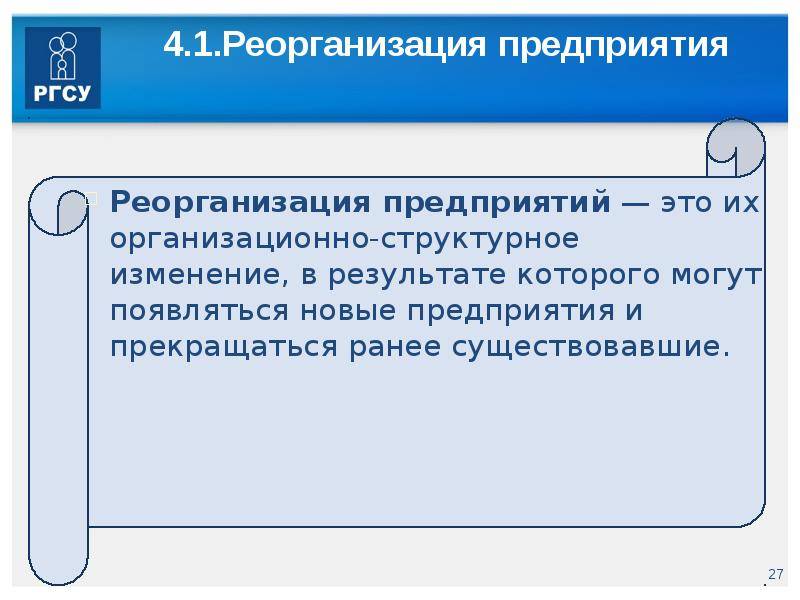

Реорганизация структуры предприятия − это?

Полное или частичное изменение организационно-штатной структуры отдела или подразделения в рамках компании, с увольнением части сотрудников или их переводом на другие должности называют реорганизацией структуры организации. Часто в связи с неправильным проведением этого процесса нарушаются права отдельных сотрудников, что может привести к возникновению вопросов у юридического лица со стороны:

- трудовой инспекции;

- налоговой службы;

- иных контролирующих органов и служб.

Стоит обязательно иметь в виду, что во время реорганизации структуры компании учитывается момент, связанный с изначальной структурой предприятия. А также и то, что каждое обособленное подразделение имеет свой юридический адрес, отличающийся от адреса головного офиса.

Чем руководствоваться, с чего начать, что оформить и т.д.

В 2019 году белорусские юристы, выполняя действия при реорганизации в форме преобразования, ориентируются на целый ряд государственных нормативов: Гражданский кодекс нашей страны; Положение №1, утвержденное Декретом №1; Закон, известный под номером 2020-XII; 8-е и 20-е постановления Минюста от 2009 года; 154-е Положение Совмина; Инструкция №78, посвященная эмиссии и государственной регистрации ценных бумаг; Инструкция Минфина под порядковым номером 180. Обязательно ознакомьтесь с ними, даже если не собираетесь выполнять эту операцию самостоятельно. Это позволит не только получить хорошее представление, но и контролировать действия исполнителей.

Согласно законодательству, госрегистрация производится по месту нахождения. Если речь идет об организациях, имеющих отношение к Китайско-Белорусскому индустриальному парку, данная операция выполняется силами его администрации. Это же правило касается и свободных экономических зон, широко распространенных в РБ

Стоит акцентировать внимание на том, что компании с иностранными инвестициями проходят регистрацию исключительно в областных и Минском городском исполкоме, которые вправе делегировать часть полномочий подчиненным структурам. Например, госрегистрацию организаций коммерческой направленности в Минске выполняет Главное управление юстиции

Ошибка 5 – отсутствие исправительных проводок по НДС, относящегося к недостающему (похищенному, испорченному) имуществу

При обнаружении в ходе инвентаризации недостачи имущества, которое ранее было приобретено с НДС, требуется выполнить исправительные проводки. Факт недостачи имущества, а не использование его для производства продукции (выполнения работ, оказания услуг) в любом случае влечет за собой уменьшение налогового вычета по НДС. Корректировка зависит от того, был ли отнесен НДС на расчеты с бюджетом либо он числился на счете 19 “НДС по приобретенным ценностям”.

Если НДС не был предъявлен в качестве налогового вычета, то должна быть выполнена следующая проводка:

дебет счета 94 кредит счета 19 – восстановлен НДС по результатам инвентаризации, относящийся к утраченному (похищенному) имуществу, ранее не предъявленный в качестве налогового вычета.

Если НДС по имуществу, оказавшемуся в недостаче, ранее был предъявлен в качестве налогового вычета, то исправления оформляются следующими проводками:

дебет счета 68 “Расчеты по налогам и сборам”, субсчет “Расчеты по НДС” кредит счета 19 – методом красное сторно отражен НДС, относящийся к имуществу, оказавшемуся в недостаче;

дебет счета 94 кредит счета 19 – восстановлен НДС, относящийся к утраченному (похищенному) имуществу, ранее предъявленный в качестве налогового вычета.

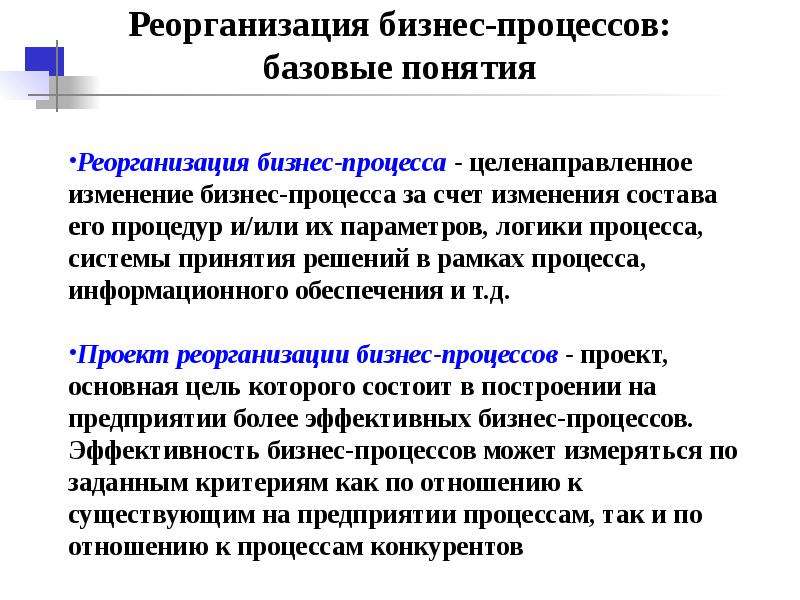

Что такое реорганизация бизнес процессов? И зачем это нужно?

Представьте, что вы хотите приготовить вкусное блюдо. На столе аккуратно разложены мясо и овощи. Шеренга баночек со специями говорит о претензии на что-то необычное, а тому, как разложены ножи и прочие инструменты, позавидовал бы первоклассный хирург. Тарелки, плошки, разделочные доски – все готово для волшебства. В такой ситуации процесс приготовления не только приносит удовольствие, но и правда напоминает волшебство – все понятно и находится на своих местах, а значит, играючи вступает в действие, появляясь в ваших умелых руках.

Часто ли у вас все происходит именно так? Думаю, не особо, если только вы не ведущий кулинарного шоу на телевидении. В реальности вы наверняка регулярно сталкиваетесь с тем, что не можете найти нужную тарелку, любимый нож тупит (это глагол), специи хаотично свалены в коробку, а соль находится в банке из-под чая с надписью «Сахар».

Когда вы хотите приступить к улучшению или оптимизации бизнес процессов, вы ждете волшебства. Но реальность подсовывает нож, который тупит (и снова глагол).

«Волшебство» возможно тогда, когда оно организовано. Именно поэтому реорганизация бизнес процессов – это первый шаг на пути улучшения и оптимизации.

Реорганизация бизнес процессов, вопреки расхожему мнению, не эквивалентна улучшению, оптимизации и тем более реинжинирингу бизнес процессов. Реорганизация – это изменение организации бизнес процессов компании. На уровне компании организация бизнес процессов – это то, где находятся границы процессов и как эти границы соотносятся с организационной структурой. Организация бизнес процессов – это расчерчивание шахматной доски и расстановка фигур.

Реорганизация бизнес процессов нужна для того, чтобы клеточки шахматной доски были ровными, между ними не было зазоров, а каждая фигура стояла на своем месте. Иными словами, реорганизация бизнес процессов производится для формирования ровной и упорядоченной системы бизнес процессов, в которой границы бизнес процессов подогнаны друг к другу, связаны между собой промежуточными продуктами, а участники, их ответственность, полномочия и иерархическая структура – понятны и соотносятся с границами процессов.

Фууууф. Надеюсь, у вас получится прочитать предыдущее предложение на одном дыхании. Короче, реорганизация нужна, чтобы каждый занимался своим делом. Пока что звучит просто, да? Думаю, что так, но в действительности это одна из сложнейших задач. Хорошая новость – если вам удастся провести реорганизацию, все проекты улучшения и оптимизации обречены на успех. И еще одна хорошая новость – реорганизацию можно проводить поэтапно, нужно только соблюдать несколько правил. О них расскажу в конце статьи.

Плюсы и минусы реорганизации

Ликвидация и реорганизация фирмы представляют собой один и тот же процесс — закрытие юридического лица. При этом между ними существует определенное различие. Ликвидация предполагает полное погашение неисполненных обязательств. При реорганизации они переходят к правопреемнику, который должен будет их исполнять. На выбор того или иного способа закрытия фирмы влияют конкретные условия, например, наличие задолженности перед государством или кредиторами.

Реорганизация, как и другие способы закрытия фирмы, имеет свои сильные и слабые стороны. По сравнению с обыкновенной ликвидацией:

- занимает значительно меньше времени — в среднем три или четыре месяца,

- процесс ее менее трудоемкий,

- есть возможность проведения процедуры даже при наличии небольшой задолженности как перед государством (налоговыми органами), так и перед контрагентами,

- при проведении в соответствии с установленными требованиями признается абсолютно законной и исключает какие бы то ни было претензии со стороны государственных органов.

Положительных сторон у ликвидации путем реорганизации много, но есть и отрицательный момент. Главным минусом является наличие правопреемника. Данный факт значит, что обязательства реорганизуемой компании не «гасятся», а передаются другому лицу

В подобной ситуации осень важно, чтобы процессом занимался опытный юрист. При неправильном проведении реорганизации могут возникнуть претензии к бывшим владельцам, что приведет к значительным штрафам и взысканиям

Для наглядного представления положительных и отрицательных сторон добровольной (обыкновенной) ликвидации и реорганизации обобщим важные аспекты двух форм:

Ошибка 9 – неготовность налогоплательщика к проведению выездной налоговой проверки в связи с реорганизацией

В соответствии с Методическими указаниями для налоговых органов по вопросам осуществления процедуры снятия с учета налогоплательщика – организации, созданной в соответствии с законодательством Российской Федерации (Письмо МНС России от 31 декабря 1998 г. N ВП-6-12/932@), проинформированный о реорганизации налоговый орган проводит выездную и камеральную проверки.

Выездная налоговая проверка, осуществляемая в связи с реорганизацией, проводится независимо от времени проведения предыдущей проверки (на случаи реорганизации не распространяются ограничения, предусмотренные ст.89 НК РФ, предполагающие проведение не более двух выездных налоговых проверок в год).

Кроме того, по общему правилу налоговой проверкой может быть охвачено только три календарных года деятельности налогоплательщика (ст.87 НК РФ). Но если выездная налоговая проверка связана с реорганизацией предприятия, то налогоплательщик должен быть готов к повторной выездной налоговой проверке за уже проверенный налоговый период.

Следует обратить особое внимание на то, что ст.87 НК РФ запрещает проведение налоговыми органами повторных выездных налоговых проверок по одним и тем же налогам, подлежащим уплате или уплаченным налогоплательщиком (плательщиком сбора) за уже проверенный налоговый период, но за исключением двух особых случаев:

- когда такая проверка проводится в связи с реорганизацией или ликвидацией организации – налогоплательщика (плательщика сбора – организации);

- когда такая проверка проводится вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

Кроме того, ст.89 НК РФ прямо указывает, что выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией налогоплательщика – организации, плательщика сбора – организации, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей проверки.

Камеральная проверка включает в себя проверку налоговых отчетов и деклараций, имеющихся в налоговом органе, включая комплект отчетности, сданный налогоплательщиком за последний налоговый период.

Следует отметить, что выездные налоговые проверки требуют значительного времени и усложняют процесс составления разделительного баланса, так как их результаты (в части доначисления налогов и штрафных санкций) должны найти отражение в учете как проинвентаризированные расчеты с бюджетом по налогам и сборам.