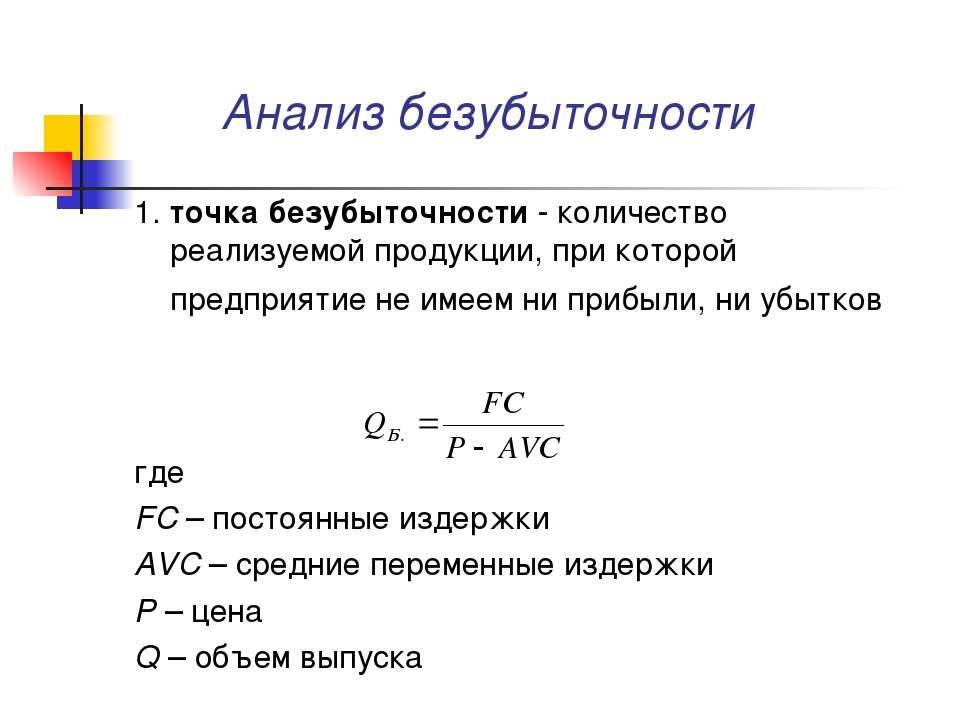

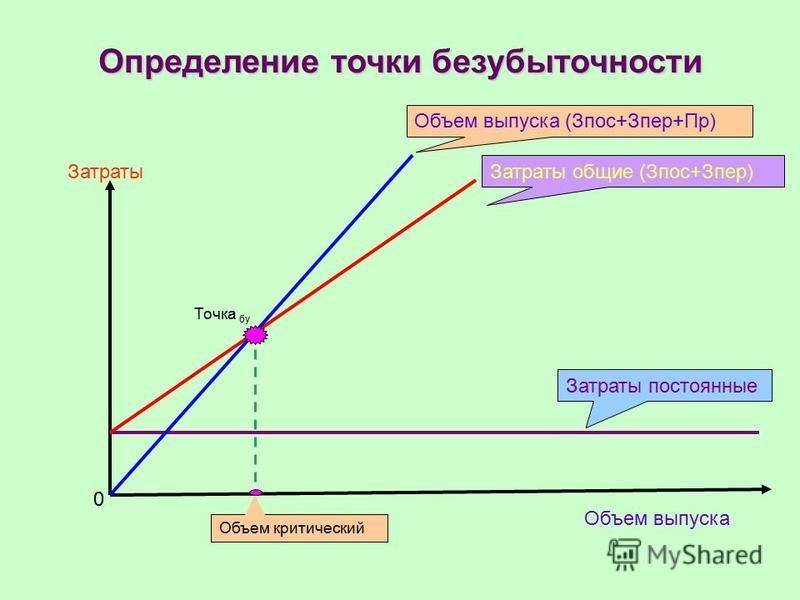

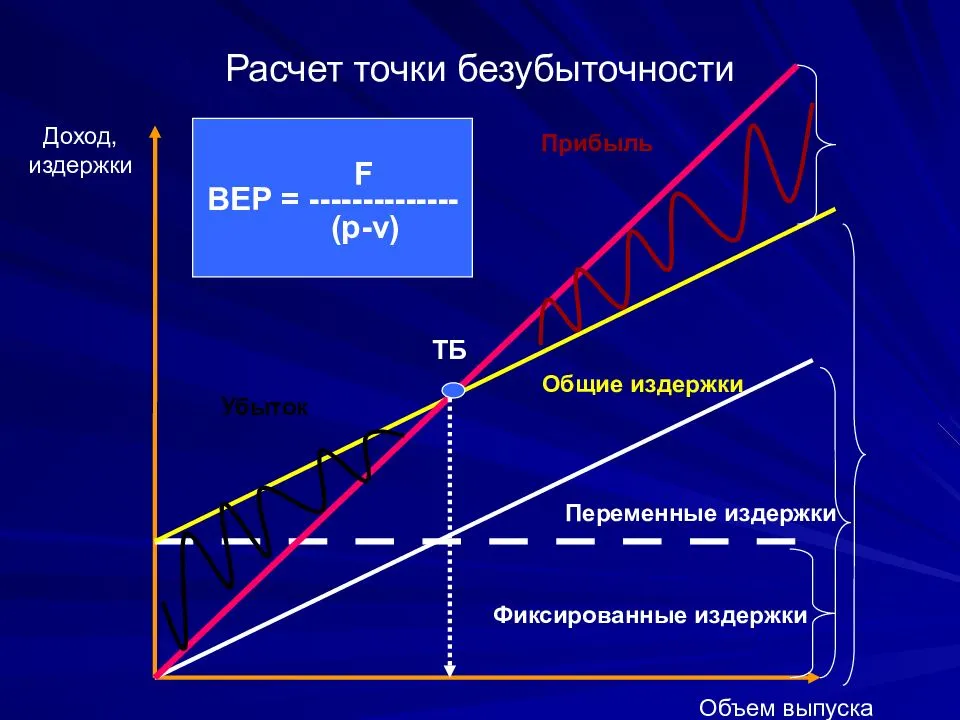

Что такое точка безубыточности: немного теории

Точка безубыточности (ТБУ) — это одно из ключевых понятий в микроэкономике, которое показывает, сколько нужно реализовать (а не просто произвести) товаров, чтобы сравнять доходы с расходами, а именно не получить прибыли и не понести убытки.

Таким образом, это критический показатель, который прогнозирует объемы продаж для покрытия валовых издержек производства.

Как только предприятие переступает через порог рентабельности (это еще одно название точки безубыточности), оно начинает получать прибыль, и, наоборот, при его не достижении производство становится убыточным.

Значение этого показателя реагирует на изменение цен сырья (переменные расходы), фонда оплаты труда административного персонала (постоянные расходы) и многие другие обстоятельства, которые мы разберем по ходу статьи.

Важность расчета точки безубыточности обусловлена тем, что с ее помощью можно:

- определить оптимальную стоимость реализации производимой продукции;

- рассчитать, в какие сроки окупится новый проект (момент, когда доходы превысят издержки);

- следить за изменениями показателя, для того, чтобы выявлять проблемные места в процессе производства и реализации продукции;

- проанализировать финансовое состояние предприятия;

- узнать, как повлияет изменение цены или расходов на получаемую в итоге выручку.

Точка безубыточности (экономическая прибыль)

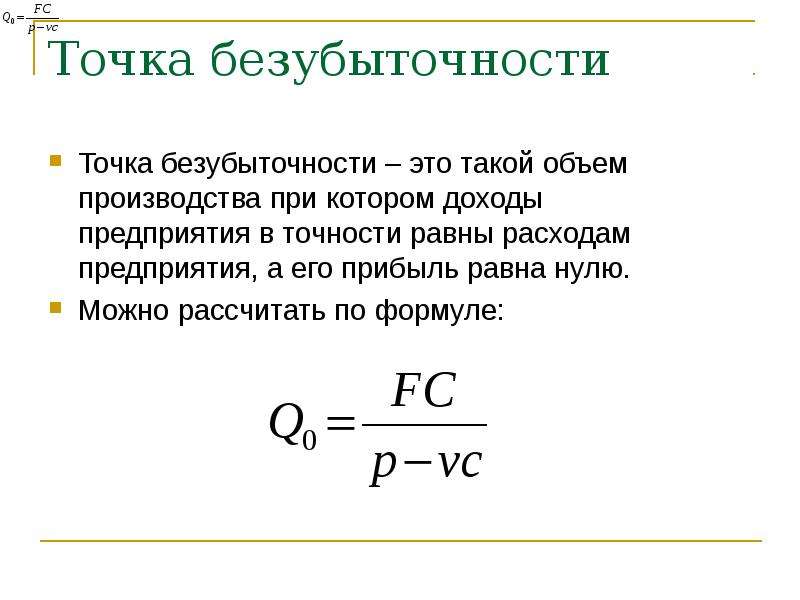

Точкой безубыточности называют наименьший объем реализации и производства продукции, при котором расходы компенсируются доходами, а при реализации и производстве каждой последующей единицы продукции предприятие получает прибыль.

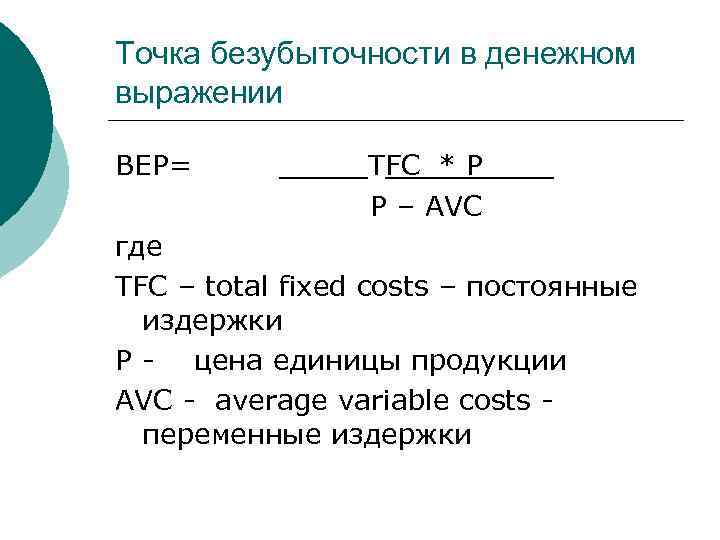

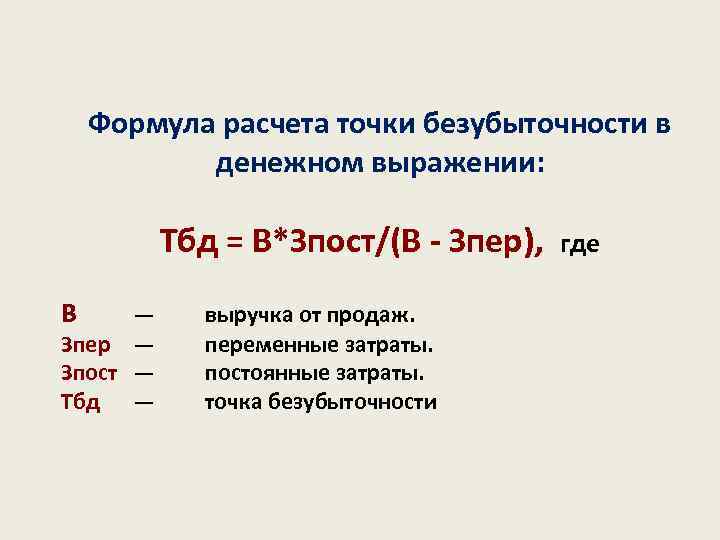

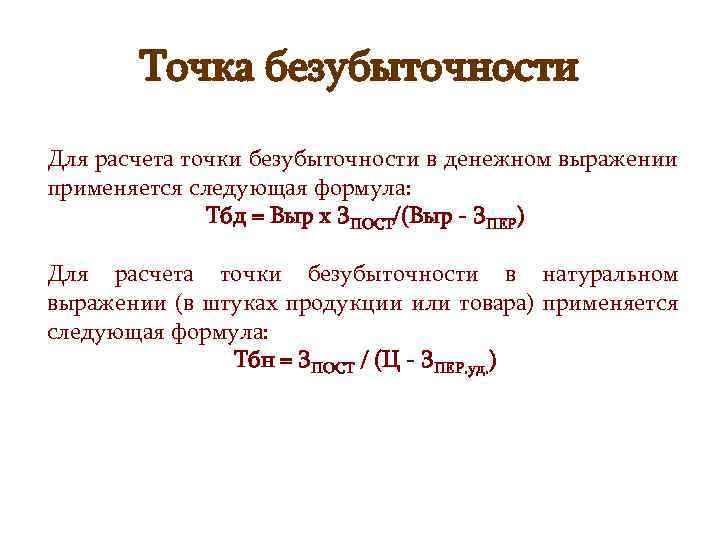

Точка безубыточности в денежном выражении – это такая наименьшая величина дохода, при которой окупаются полностью все издержки (прибыль равна при этом нулю).

Точка безубыточности в денежном выражении

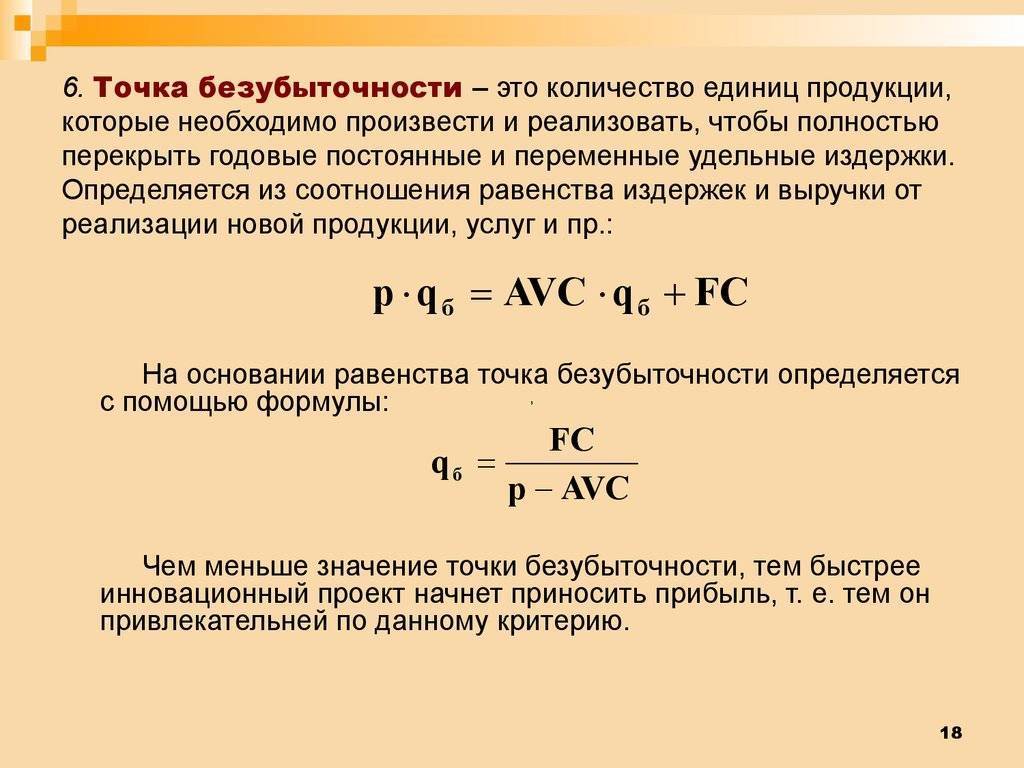

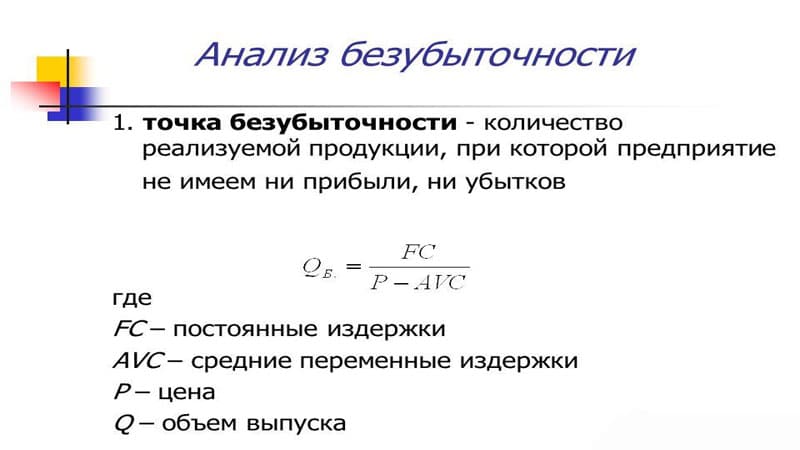

Точка безубыточности в единицах продукции – это наименьшее число продукции, при котором доход от реализации данной продукции перекрывает полностью все издержки на ее изготовление.

Точка безубыточности – это величина наименьшего товарооборота, которая нужна предприятию торговли для покрытия собственных расходов.

Точка безубыточности в торговле

Точка безубыточности – объем оказания услуг, которого необходимо добиться при заданном (или анализируемом уровне цены), чтобы убытки фирмы (учреждения) были нулевыми. Точка безубыточности – цена основного актива в момент, когда прибыль равна величине расходов по этой сделке.

Точка безубыточности – положение на рынке, когда инвестор возместил полностью изначальную стоимость получения инвестиций, но еще прибыли не получил. Как только ценные бумаги или акции начинают генерировать доходы, которые превышают расходы, которые связаны с их приобретением, точка безубыточности является достигнутой.

Точка безубыточности – положение на рынке, когда текущая рыночная цена основного актива равняется цене исполнения опциона.

Точка безубыточности — опционы

Безубыток на Форекс (Forex) – это уровень, на котором позиция закрыта с нулевым итогом или с прибылью 1-2 пункта. Безубыток дает возможность открывать много позиций, не превышая допустимых рисков.

Финансовый рынок в экономической теории является системой отношений, которая возникает в процессе обмена экономических благ с применением денег в качестве актива-посредника. На финансовом рынке проходит предоставление кредита, мобилизация капитала, осуществление денежных обменных операций и размещение в производстве финансовых средств. А совокупность предложения и спроса на капитал заёмщиков и кредиторов различных стран создает мировой финансовый рынок.

В финансовый рынок включается большое количество специализированных рынков, в первую очередь валютный и фондовый рынки. Фондовый рынок (рынок капиталов):

- рынок акций (рынок акционерного капитала);

- рынок векселей и облигаций (рынок долгового капитала).

Планирование безубыточности организации

Получение прибыли является основной целью любого коммерческого предприятия

Планирование безубыточности является важной составляющей финансового плана. Как рассчитать точку безубыточности в бизнес-плане?

Для этого нужно использовать прогнозы, которые основаны на реальных данных. Например, фактическая выручка за предыдущий период составила 7 500 000 руб. (100 000 $ или 2 900 000 грн.), но предприятие расширило материально-производственную базу и, соответственно, увеличились расходы на сырье, оборудование и штат сотрудников. Следовательно, нам нужно рассчитать такой объем реализации, при котором будет пройден порог рентабельности.

Можно использовать фактическую выручку за предыдущий период. Также возможно подставить в формулу сумму ожидаемого дохода предприятия. А вот расходы следует учитывать те, которые произведены фактически при новых условиях (например, расширении производства или рынков сбыта, создании нового проекта и др.). При этом еще раз напомню, что крупные единовременные расходы, такие как покупка оборудования, нужно учитывать в составе переменных затрат и распределять пропорционально на тот период, по которому рассчитывается порог рентабельности.

Например, выручка в предыдущем году составила 75 000 000 руб. (1 000 000 $ или 29 000 000 грн.). В первом квартале следующего года планируются постоянные расходы в сумме 7 500 000 руб. (100 000 $ или 2 900 000 грн.), переменные – в сумме 5 250 000 руб. (70 000 $ или 2 030 000 грн.). Также было приобретено оборудование на сумму 22 500 000 руб. (300 000 $ или 8 700 000 грн.). Финансовый план составляется на следующий год.

\

Практическая польза использования точки безубыточности

Определение точки безубыточности – одна из основных задач, которая стоит перед руководителями и сотрудниками предприятия.

Так, определение равновесного уровня доходов и расходов позволит предпринимателям-стартаперам, которые выходят на рынок с уникальным продуктом, установить оптимальную цену на свой товар.

В крупных организациях очень важно наладить процесс производства и реализации продукции. Долгосрочный характер деятельности требует внимательного отношения к планированию производства и реализации продукции

Например, производитель напитков должен определить цену и объем производства, которые позволят наиболее полно удовлетворить спрос и получить максимальную прибыль. Переизбыток производства ведет к лишним расходам, а недостаточное предложение – к упущенной прибыли.

Помимо самих организаций, данный показатель используется инвесторами, банками, бизнес-инкубаторами для решения вопроса о предоставлении денежных средств или помещений.

Как рассчитать

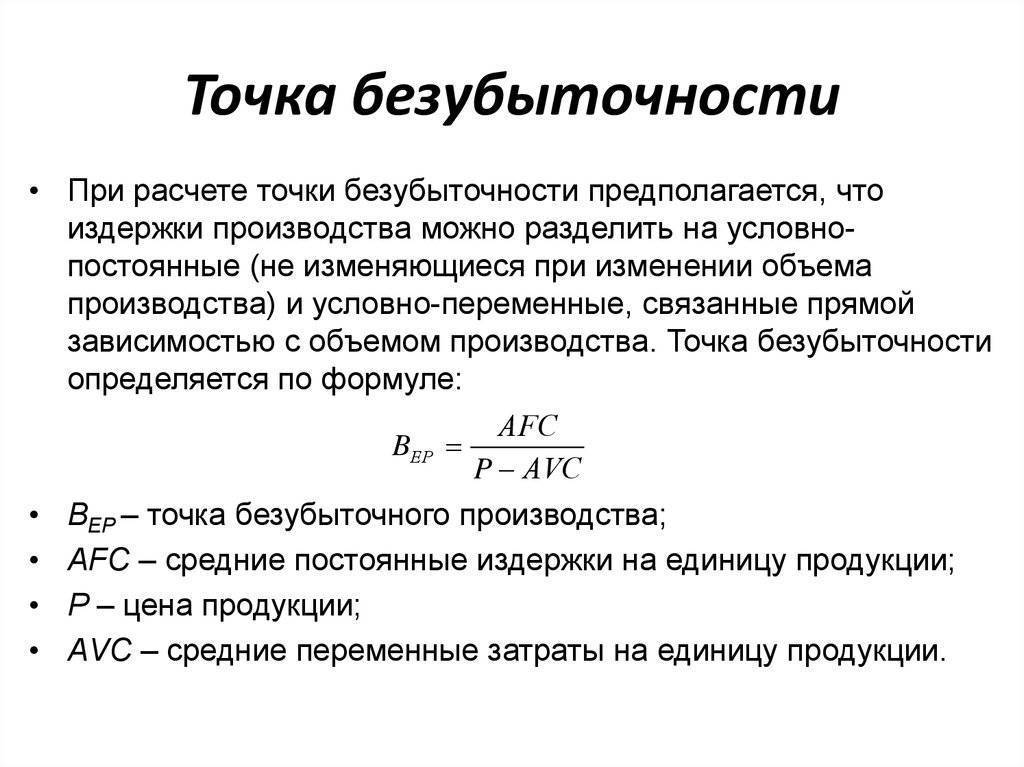

Для расчета показателя берутся следующие данные по товарам (работам, услугам):

- объем производства и продаж в натуральных единицах (ОПиП);

- продажная цена единицы продукции (ПЦ);

- себестоимость единицы продукции по переменным расходам (ССТпр);

- постоянные расходы (ПСТР);

- переменные расходы (ПРМР);

- выручка (В).

Как внешние и внутренние пользователи могут использовать информацию о точке безубыточности?

Переменными расходами считаются ТМЦ, п/фабрикаты, комплектующие, расходуемая энергия, заработная плата рабочих с отчислениями и др. Постоянными расходами считаются амортизация, заработная плата АУП (оклады) с отчислениями, арендная плата за административные помещения и др.

Переменные расходы ПРМР (их еще называют динамическими) берут либо из отчетности, готовое значение, либо используют равенство ПРМР = ОПиП*ССТпр – объем производства и продаж умножается на переменные расходы единицы продукции. Все показатели берутся за один и тот же период.

На заметку! В производстве чаще рассчитывают показатель в натуральных единицах, а в торговле – в стоимостных.

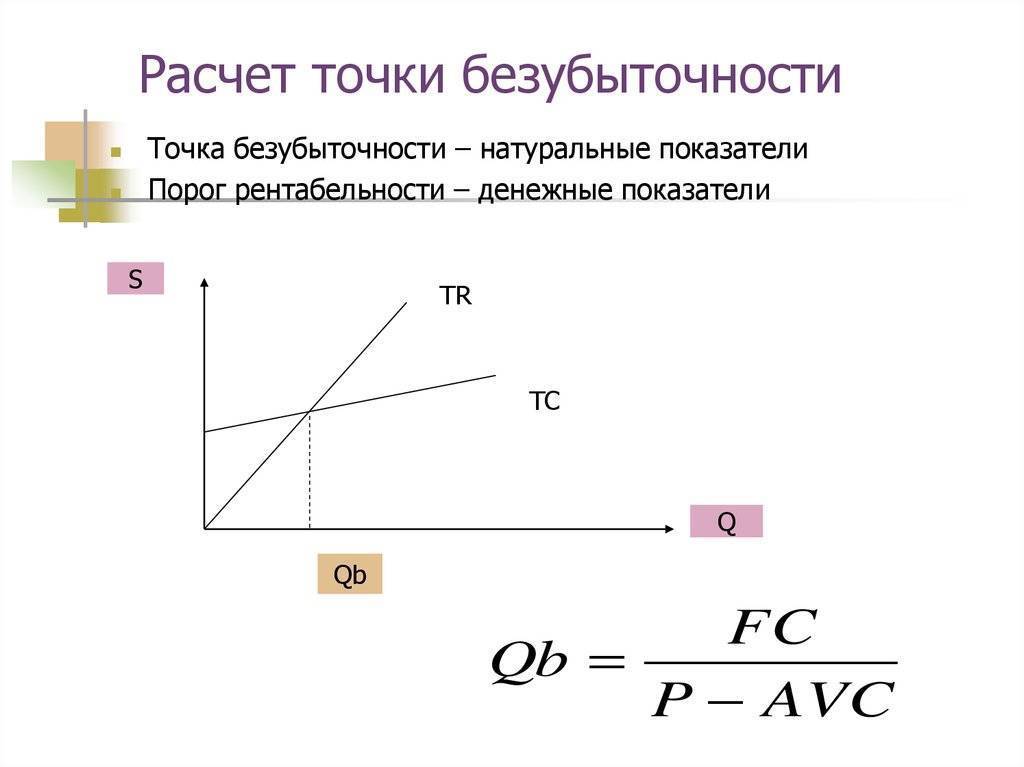

В натуральных единицах

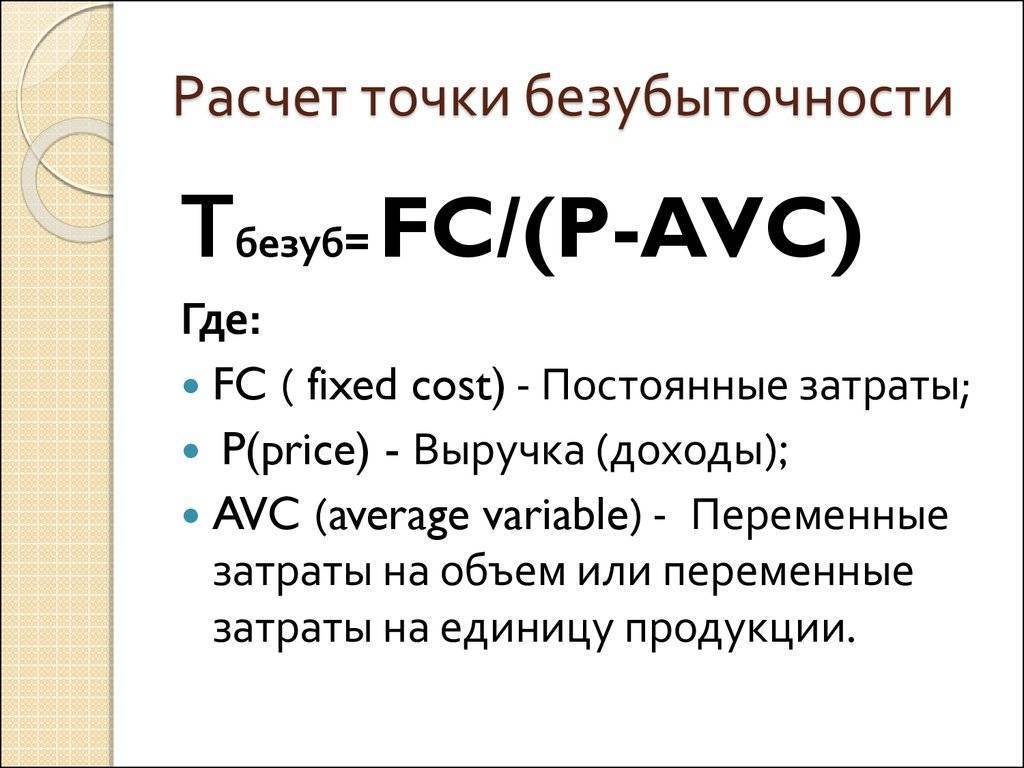

При расчете в натуральных единицах (по объему производства и продаж) формула будет такой:

ТБн = ПСТР / (ПЦ – ПРМР / ОПиП).

При этом величина ПРМР/ОПиП и представляет собой, как уже было сказано, переменные расходы на единицу продукции.

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы в единице продукции — 110 руб., продажная цена (цена реализации) — 250 руб. Показатель безубыточности в натуральном выражении равен:

ТБн = 70000 / (250 — 110) = 70000 / 140 = 500 ед. – точка безубыточности.

По стоимости (по выручке)

Если натуральный показатель ТБн умножить на цену реализации, получим его денежный эквивалент. ТБс = ТБн * ПЦ = 500 * 250 = 125000 руб. – точка выхода «в ноль» по валовому доходу.

Можно применить такую формулу:

ТБс = (В * ПСТР) / (В — ПРМР).

Пример: пусть условно постоянные расходы фирмы — 70 тыс. руб., переменные расходы — 75 тыс. руб., выручка — 120 тыс. руб. ТБс = (120000 * 70000) / (120000 — 75000) = 8400000000 / 45000 = 186667 руб. При реализации в указанном объеме убытки фирмы нулевые.

Сильные и слабые стороны модели точки безубыточности

Данная модель позволяет быстро рассчитать приблизительные показатели, при которых предприятие начнет приносить прибыль. Исходя из указанных формул, этим методом можно определить примерную цену на товар или объем производства.

Несмотря на это, у этой модели имеются серьезные недостатки:

- Линейность функции не позволяет учесть изменения, происходящие на рынке. Такие характеристики, как сезонность, инфляция, повышение конкуренции никак не отображаются на графике;

- Затраты предприятия со временем могут меняться, что также не учитывается при расчете точки безубыточности;

- Ограниченность спроса только ценой в модели не отражает реальной ситуации на рынке. На спрос влияют и другие важные характеристики товара, например, качество или мода.

Точка безубыточности – это…

Главной целью функционирования любой коммерческой организации является получение прибыли, которая представляет собой основной источник обеспечения текущей деятельности предприятия и его перспективного развития

Поскольку прибыль играет главную роль в деятельности компании, собственникам и руководителям бизнеса важно знать и понимать, какой должен быть уровень продаж, ниже которого организация будет терять деньги, а выше которого – будет зарабатывать

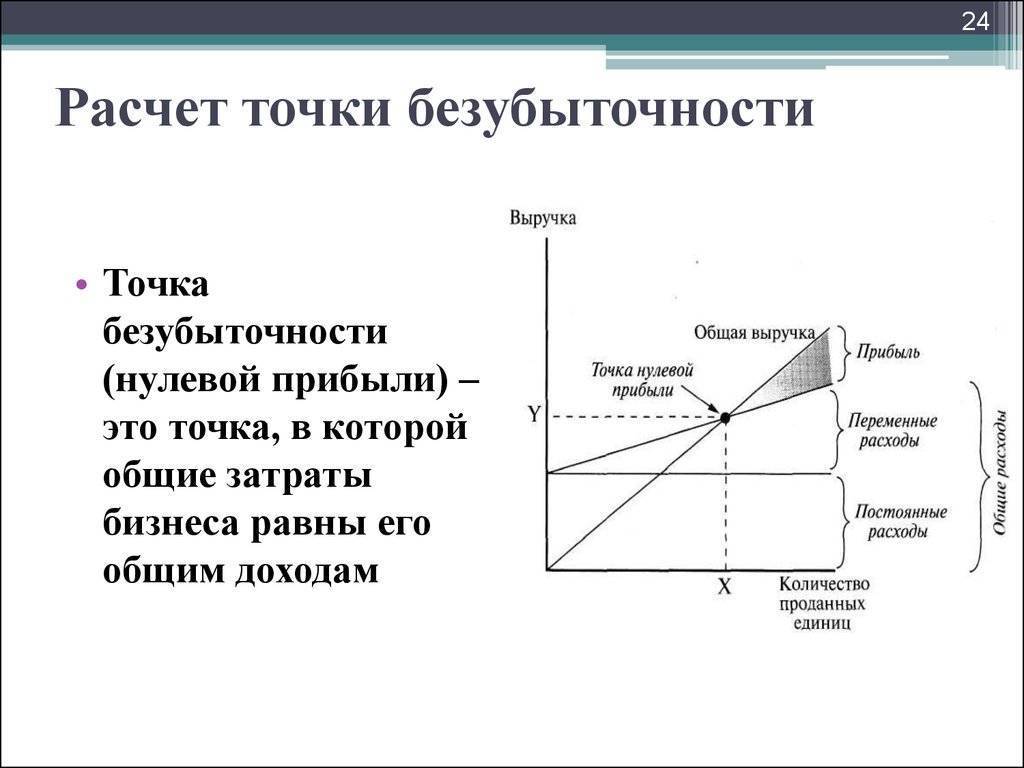

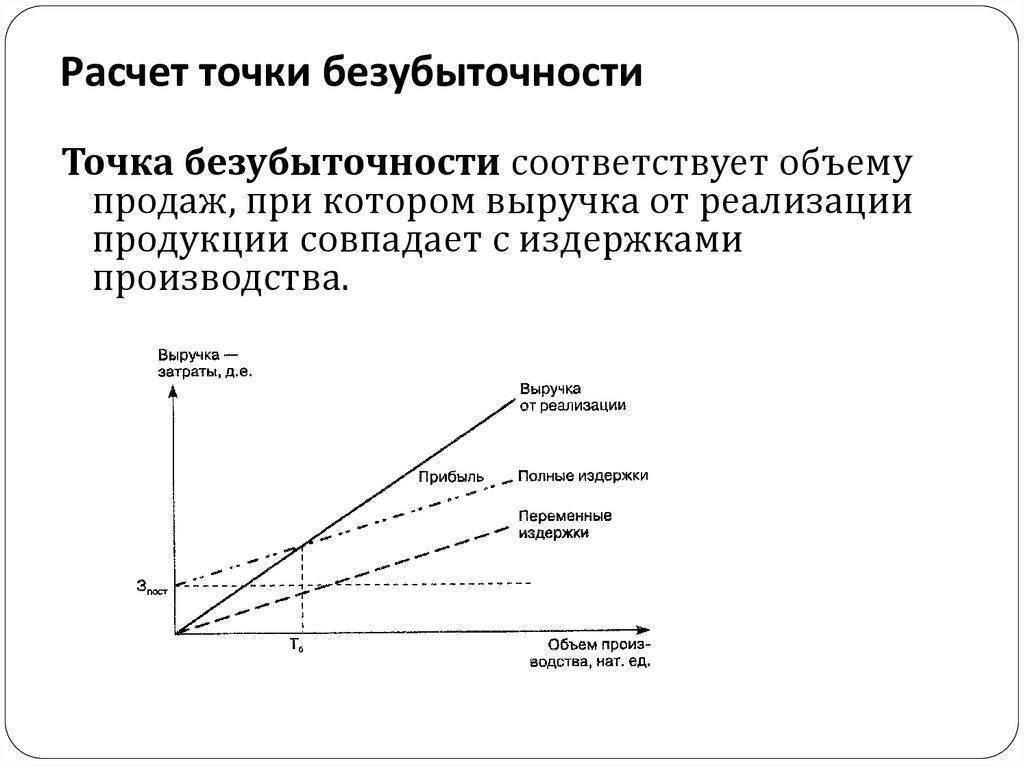

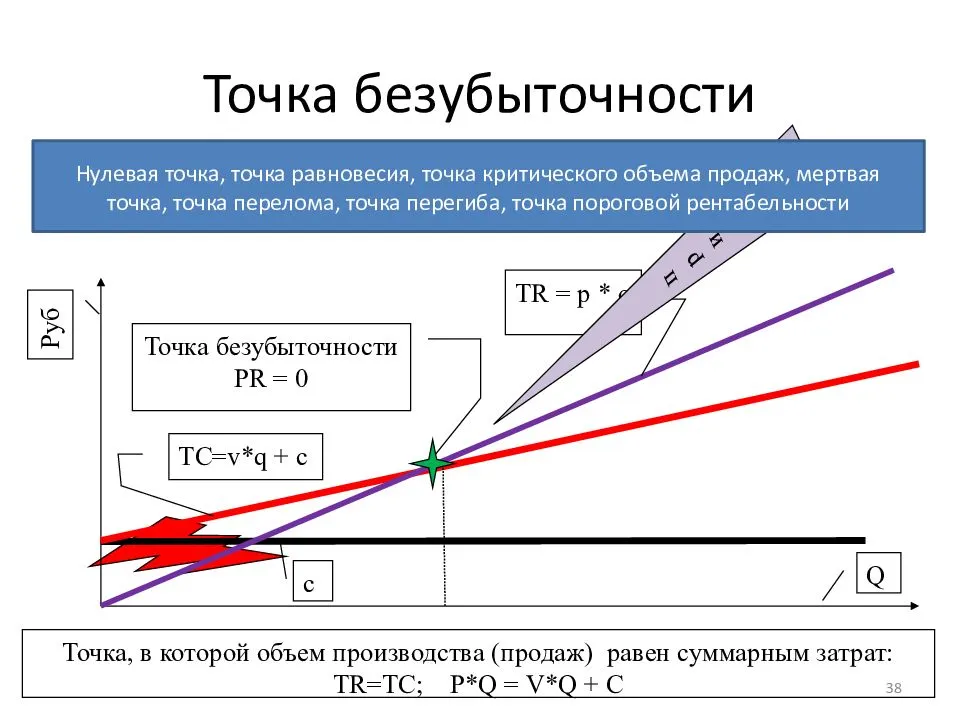

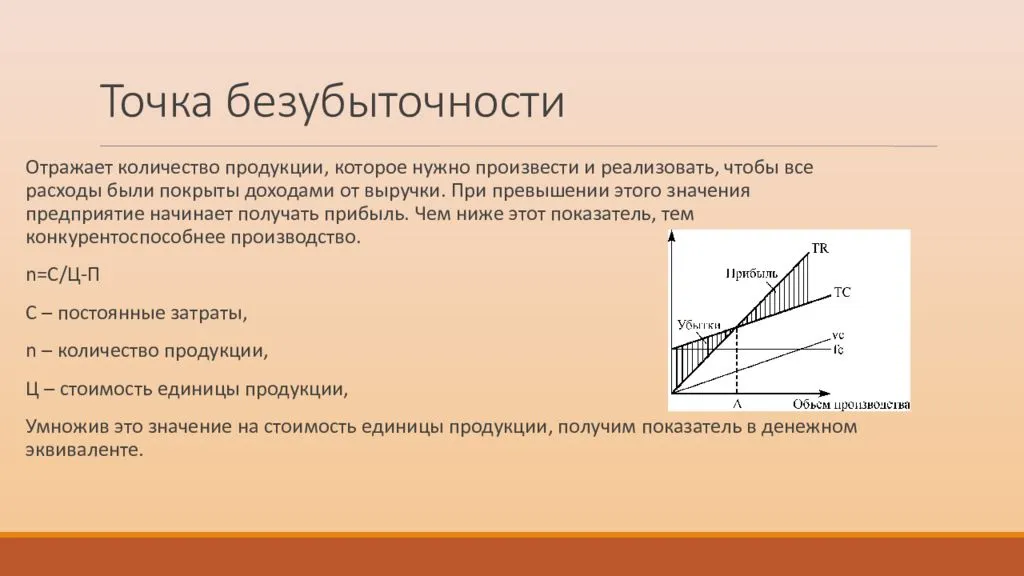

Именно этот уровень продаж является допустимым минимальным, с помощью которого организация покроет все свои расходы и при этом не получит ни прибыли, ни убытков. Данный уровень имеет название – точка безубыточности.

Точка безубыточности представляет собой такой объем производства и реализации продукции, работу, услуг, при котором полученные доходы полностью компенсируют произведенные расходы. В последующем каждая произведенная единица продукции начнет приносить определенную прибыль. Иными словами, точка безубыточности – это момент в компании, когда у нее полностью покрываются убытки, а деятельность начинает приносить реальную прибыль.

Можно говорить о том, что точка безубыточности – уровень продаж, при котором прибыль равняется нулю, поскольку она рассчитывается как разность между доходами и расходами предприятия. Этот показатель измеряется как в стоимостном (денежном), так и натуральном (ед. изм.) выражении. На основании информации о точке безубыточности владельцы бизнеса делают вывод, сколько продукции компания должна реализовать, чтобы прибыль была равна 0.

В точке безубыточности затраты полностью покрываются за счет доходов. При превышении точки безубыточности компания получает прибыль, часть которой полностью покрывает расходы, а другая часть остается в распоряжении предприятия. Если организация не достигла точки безубыточности, то она несет убытки.

Как рассчитывается

Этот параметр возможно вычислить в денежном, но также и в натуральном виде. Разница в расчетах состоит в том, что в первом случае мы узнаем сколько денег нам необходимо потратить до того момента, пока бизнес не начнет эти самые деньги приносить. Во втором случае, мы определяем, сколько продукции должен принести нам наш завод, пока наконец-то не начнет работать в плюс.

Расчет в денежном выражении

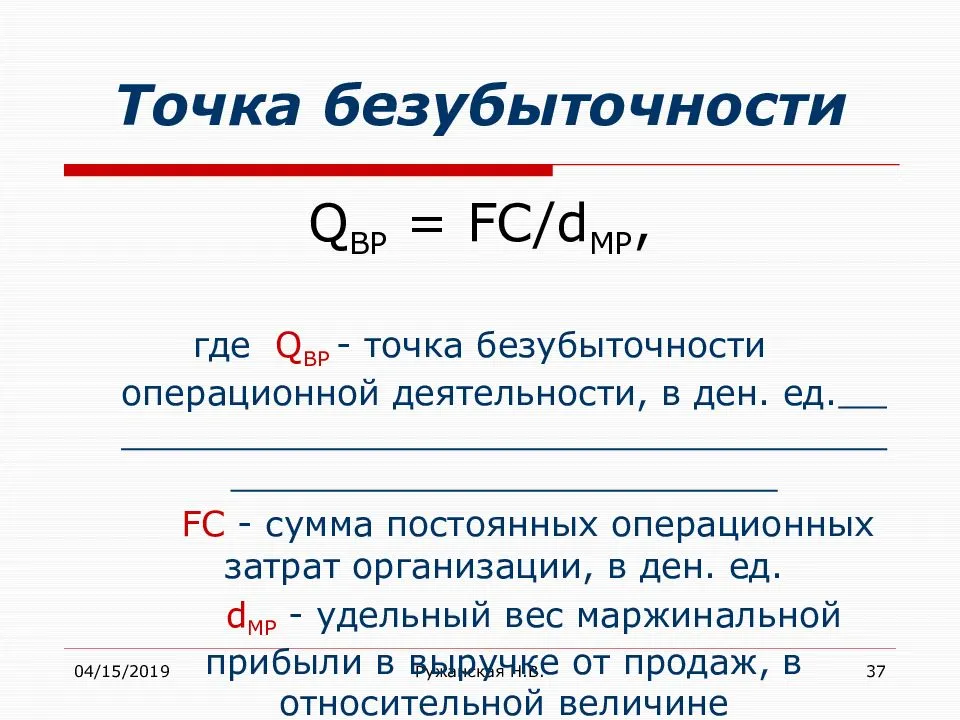

Показатель точки безубыточности также может называться порогом рентабельности. Для его расчета нужно разделить постоянные расходы на коэффициент маржинального дохода.

Как рассчитывается в денежном эквиваленте на примере торгового центра

Для начала определим спектр постоянных расходов. К ним могут относиться следующие показатели:

- оплата арендованных площадей;

- зарплата для продавцов;

- налоги с зарплаты и страховка;

- оплата услуг коммунального характера;

- реклама продукции Торгового центра.

Теперь условно рассчитаем какие здесь могут быть затраты:

- арендная плата – 100000 долларов;

- ЗП – 123080 долларов;

- отчисления (30% от ЗП) 36920 долларов;

- коммунальные отчисления 15 тысяч долларов;

- реклама предлагаемой продукции 35 тысяч долларов;

- сумма 300000 долларов.

При этом продажа 100 единиц товара по 600 долларов принесет нам 600 тысяч долларов.

Таким образом, наши постоянные затраты равны 300 тысячам долларов. А выручка торгового центра – 2,4 миллиона долларов. Переменные затраты, а именно – закупка товара 600 тысяч.

Для того чтобы вычислить маржинальный доход, вычтем из общей выручки стоимость закупленного товара. Маржинальный доход составляет 1,8 миллиона долларов. То есть его коэффициент по отношению к общей выручке составит 0,75.

Вычисляем по формуле:

300000/ 0,75

Получаем 400 тысяч долларов.

Эти данные дают нам понять, что торговому центру необходимо реализовать товара на 400 тыс. Для того чтобы выйти на нулевой коэффициент. Все продажи, которые будут после этой отметки – принесут дополнительную прибыль.

1,8 миллиона долларов в нашем случае это запас прочности. В рамках этой суммы торговый центр может играть с ценой реализации, без опасений попасть в убытки.

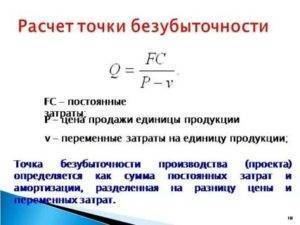

Расчет ТБ в натуральном виде

Для данного расчета нам необходимо знать такие показатели:

- постоянные затраты, необходимые для производства определенных объемов товара (cost);

- стоимость единицы предоставленной услуги, выполненного объема работы или произведенного товара (price);

- переменные затраты (av.cost).

Формула, при помощи которой можно вычислить точку, в таком случае будет выглядеть следующим образом:

ТБ = cost/(price/av.cost)

При помощи данной формулы мы можем определить критический объем продаж.

Пример для показателя натурального выражения

Вычисление точки безубыточности такого вида выражения наиболее всего подходит для большинства предприятий.

В основном, в большем числе случаев производитель занимается выпуском однотипной продукции, которая по большей части продается по фиксированной цене.

Представим, что цена одного изделия, выпускаемого условной фабрикой известна, и равна 400 долларов. Первым делом следует составить схему постоянных, а также переменных расходов.

В данном случае постоянные расходы предприятия будут такие:

- общие расходы -80 тыс.долларов;

- отчисления на амортизацию 100 тыс.долларов;

- зарплата персонала 100 тыс.долларов;

- коммунальные услуги 20 тыс.долларов;

- всего: 300 тыс.долларов.

Переменные расходы из расчета на одну единицу выпускаемой продукции:

- материалы 150 долларов;

- полуфабрикаты 90 долларов;

- зарплата рабочих, задействованных непосредственно над производством продукции 60 долларов;

- отчисление на страхование (условно составляют 30% от зарплат) 20 долларов;

- всего: 320 долларов затрат на каждое произведенное изделие предприятия.

Расчет точки безубыточности необходимо производить в 2 этапа:

Вычисляем из реализационной стоимости одной единицы произведенного продукта, и затраты на процесс ее производства (в данном примере условный реализуемый продукт стоит 400 долларов, а переменные затраты, потраченные на его производство составляют 320 долларов).

Считаем: 400-320=80

Делим сумму наших постоянных затрат на полученное в результате расчета число.

300000/80=3750 штук

Данный результат показывает сколько единиц товара необходимо произвести для того, чтобы преодолеть точку безубыточности и начать работать в плюс.

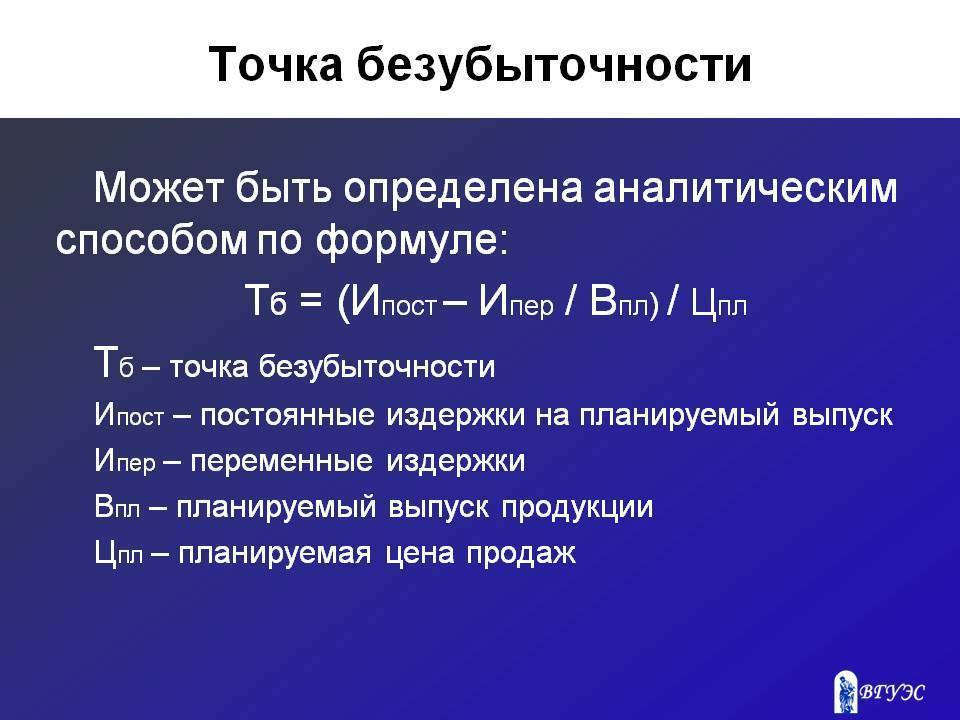

Как рассчитать точку безубыточности

Как рассчитать точку безубыточности:

- Определить и рассчитать постоянные расходы предприятия.

- Определить и рассчитать переменные расходы предприятия из расчета на одну единицу товара.

- Рассчитать себестоимость единицы товара или услуги.

- Подставить полученные значения в формулу для расчета точки безубыточности в натуральном выражении.

- Рассчитать итоговый результат.

Ниже мы подробно рассмотрим формулы, а также порядок расчета точки безубыточности.

Формула точки безубыточности

??

Как уже говорилось выше, есть два способа расчета точки безубыточности — в натуральном и в денежном выражении, соответственно, существует и две формулы для каждого из вариантов.

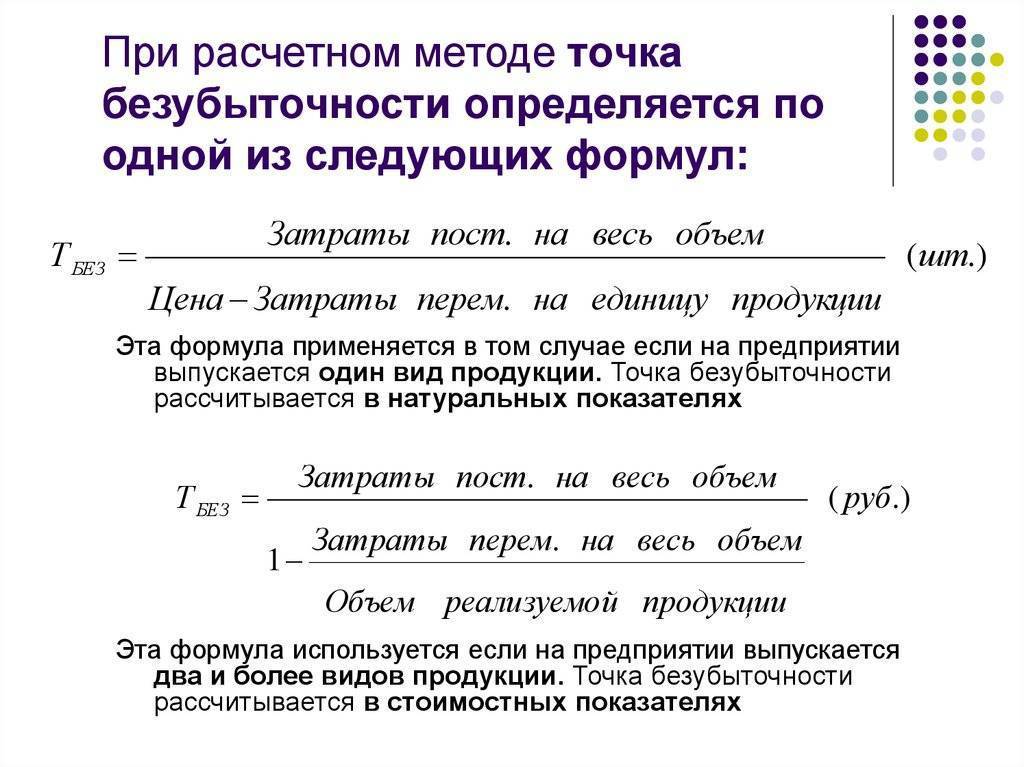

Формула точки безубыточности в натуральном выражении:

ТБ = ПеЗ / (ЦП – ПоЗ),

где

- ТБ — точка безубыточности;

- ПеЗ — переменные затраты;

- ЦП — цена продукции (за единицу);

- ПоЗ — постоянные затраты.

Результат покажет, сколько единиц товара должно продать предприятие, чтобы выйти на самоокупаемость.

Формула точки безубыточности в денежном выражении:

ТБ = (ВП х ПоЗ) / (ВП – ПеЗ),

где

- ТБ — точка безубыточности;

- ВП — выручка от продаж;

- ПеЗ — переменные затраты;

- ПоЗ — постоянные затраты.

По результату расчетов можно понять, на какую сумму нужно продать товаров, для того чтобы выйти «в ноль».

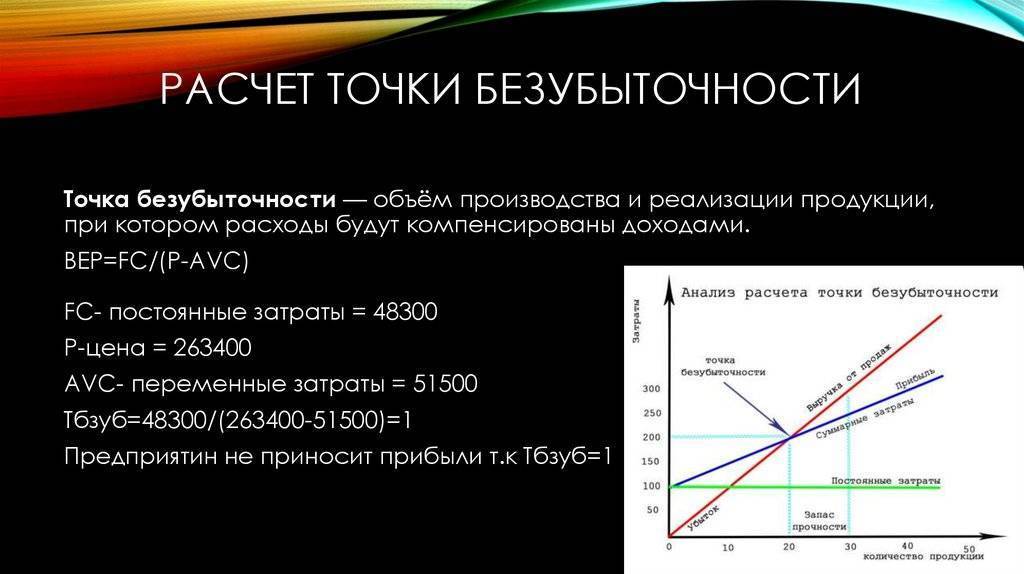

Расчет точки безубыточности

Перед тем как начать расчет, нужно разобраться, что такое постоянные и переменные расходы.

??

Постоянные затраты (в формуле выше обозначены как ПоЗ) — это расходы, которые не зависят от объема произведенной продукции и их объем остается статичным на протяжении длительного периода.

Сюда можно отнести:

- Зарплату работников;

- Аренду помещения;

- Амортизацию оборудования;

- Налоги и сборы;

- Рекламу;

- Кредитные платежи и займы.

??

Переменные затраты (в формуле выше обозначены как ПеЗ) — это расходы, которые напрямую зависят от объема произведенной продукции. В зависимости от того, больше или меньше товаров производит предприятие, переменные затраты также будут расти или падать.

К ним относятся следующие:

- Цена сырья для изготовления продукции;

- Плата за электроэнергию и другие ресурсы (например, бензин для логистики);

- Расходные материалы для оборудования;

- Зарплата работников, если введена сдельная оплата труда.

Далее можно приступать непосредственно к расчету точки безубыточности, следуя определенным этапам:

- Собрать всю необходимую информацию для расчетов, такую как объемы производства, сколько товаров реализуется, расходы на производство и полученная прибыль.

- Разделить расходы на постоянные и переменные.

- Рассчитать точку безубыточности и уровень продаж, при которой финансовая безопасность компании сохранится.

Задача всех этих расчетов состоит в определении необходимого объема реализации товаров, при которых есть экономический смысл ведения бизнеса.

Пример расчета точки безубыточности

Приведенные ниже примеры наглядно показывают, как работают формулы для расчета точки безубыточности и как их правильно применять.

Сначала используем формулу для расчета в натуральном выражении. Для этого нужно найти соотношение переменных затрат и разницы цены продукции и постоянных затрат:

ТБ = 10 000 / (500 – 200) = 33,3

Округляем и получаем значение в 34 фитбола.

Теперь посмотрим, на какую сумму необходимо нам продать фитболы, чтобы покрыть все затраты. Для этого подставим значения в данную формулу: ТБ = (ВП х ПоЗ) / (ВП – ПеЗ):

ТБ = (150 000 х 10 000) / (150 000 – 200) = 1 500 000 000 / 149 800 = 10 013

??

Получается, что компании необходимо продать фитболов на сумму в 10 013 рублей, чтобы не выйти в минус.

Еще один пример расчета точки безубыточности смотрите в видео ниже:

Определение точки безубыточности

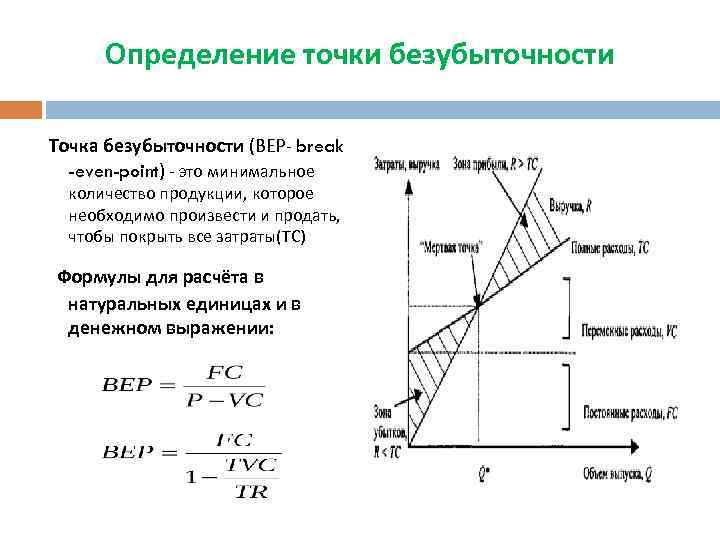

Современному бизнесу жизненно важно определить точку безубыточности проекта — выручку или объём продажи продукции, который окупит объём первоначальных вложений. Иногда этот показатель называют break-evenpoint, сокращённо — BEP

Без чёткого планирования и расчёта предприниматель будет работать вслепую. Такой подход снижает шансы на успех и лидерство на рынке.

Если говорить простым языком, BEP — это показатель, после достижения которого предприятия начнёт приносить чистый доход, то есть расходы будут компенсированы доходами

Особенно важно рассчитать его при составлении бизнес-плана. Инвесторы почти всегда запрашивают значение BEP, чтобы решить, выгодно ли вкладывать средства в проект

Точка достигается при покрытии всех расходов и нулевом уровне прибыли

Также BEP рассчитывают ежемесячно, чтобы устанавливать точный производственный план/план продаж. Коэффициент покажет конкретный порог, который нужно перешагнуть, чтобы окупить текущие расходы. Схожий смысл имеет точка окупаемости — показатель, демонстрирующий, сколько всего нужно заработать, чтобы окупить все инвестиции в проект. Показатели во многом схожи, но путать их нельзя. Безубыточность измеряется в деньгах или единицах продукции, а окупаемость — в месяцах или годах.

Определение break-evenpoint решает несколько задач:

- спланировать производство и рассчитать необходимое для получения прибыли количество товаров и услуг;

- определить минимальное значение выручки, при котором компания не уйдёт в убытки;

- определить ценовые границы, в том числе минимальную цену каждого товара и процент торговой наценки;

- установить оптимальную цену;

- корректировать производственный план;

- выявлять и решать проблемы компании;

- привлекать инвестиции.

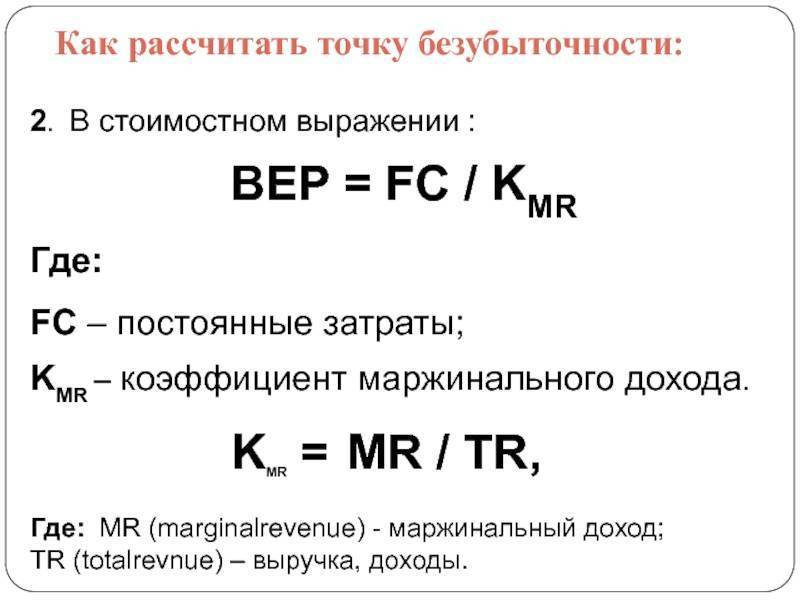

Точка безубыточности в денежном выражении

Первый вариант расчёта BEP производится в стоимостном выражении, проще говоря в деньгах. Что такое точка безубыточности в денежном выражении? Это сумма дохода, которую предприниматель должен заработать, чтобы покрыть расходы. Самый минимум, который нужно заработать, чтобы не обанкротиться. Считается в деньгах.

Чтобы рассчитать break-evenpoint в деньгах, требуется знать:

- стоимость единицы товара/услуги;

- постоянные расходы;

- переменные издержки на единицу товара/услуги;

- выручку с одной единицы.

Как найти точку безубыточности? Используется довольно простой алгоритм: постоянные затраты : коэффициент маржинального дохода (МД). Чтобы узнать МД, нужно из прибыли вычесть переменные затраты. Порядок действий:

- Маржинальная прибыль = Выручка — переменные затраты. Коэффициент МД = МП / выручка.

- BEP = Постоянные затраты : коэффициент МД.

Таким образом break-evenpoint в стоимостном выражении — это сумма денег, которую компания должна заработать чтобы покрыть расходы и сработать «в ноль» в отчётном периоде, без прибыли, то есть минимум. Зарабатывать на уровне BEP нельзя, иначе смысл ведения бизнеса полностью отсутствует.

Формула расчёта точки безубыточности в стоимостном выражении

Точка безубыточности в натуральном выражении

Второй вариант расчёта BEP предполагает вычисление конкретного числа единиц товара. Точка безубыточности в натуральном выражении показывает число продукции/товаров/услуг, которое нужно производить в отчётном периоде, чтобы покрывать траты. Если денежное выражение более актуально для торговли, потому что помогает устанавливать наценку и конечную цену товара, то подсчёт в штуках полезнее сфере производства.

Как посчитать?

Break-evenpoint = постоянные расходы / (стоимость штуки — переменные затраты на штуку).

Аналогично со стоимостным выражением, это показатель демонстрирует, какой объём товаров надо изготавливать на нулевом уровне прибыли. Следовательно, предприятие должно изготавливать гораздо больше единиц продукции, чем на уровне безубыточности.

Затраты

Все издержки можно поделить на постоянные и переменные. Первые независимы от объема выпуска в рамках области релевантности. Данное предположение значительно облегчает анализ. Однако вместе с этим оно существенно ограничивает область релевантности. Действительно, при таком предположении объем ограничивается имеющимися в распоряжении основными средствами. Однако увеличивать их или получать в аренду невозможно. Более реалистичным представляется предположение о том, что изменение постоянных расходов происходит ступенчато. Но оно значительно осложняет анализ, поскольку график общих издержек становится разрывным. Переменные затраты остаются не зависящими от объема выпуска в рамках релевантности. В действительности их величина представлена в виде некоторой функции от производственного объема, поскольку имеет место эффект падения максимальной производительности факторов. В этой связи в условиях предположения о независимости постоянных издержек от объема выпуска переменные затраты повышаются при его росте.

Формула расчета

Точка безубыточности, обозначаемая аббревиатурой BEP (от англ. break-even point), рассчитывается в стоимостном и натуральном выражении. Рассмотрим два вида расчета.

В денежном выражении

Точка безубыточности в денежном выражении определяется по формуле:

\

\( TR \) – валовая выручка;

\( C_{const} \)– постоянные затраты;

\( C_{var} \) – переменные затраты.

Пример 1. Выручка предприятия составила 5 250 000 руб. (70 000 $ или 2 030 000 грн.), постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.), переменные – 2 250 000 руб. (30 000 $ или 870 000 грн.)).

Подставим значения в формулу для расчета точки безубыточности в стоимостном выражении:

\( ВЕР_{ден} \)=(70000*35000)/(70000-30000)=4 593 750 руб. (61 250 $ или 1 776 250 грн.).

Это означает, что при выручке в размере 5 250 000 руб. (70 000 $ или 2 030 000 грн.) предприятие уже работает с прибылью, а при доходе в сумме 4 593 750 руб. (61 250 $ или 1 776 250 грн.) финансовый результат будет принимать нулевое значение.

Можно также рассчитать точку безубыточности другим способом – через маржинальный доход:

\( ВЕР_{ден}=\frac{С_{const}}{KMR},где \)

\( KMR \) – коэффициент маржинального дохода.

\( KMR=MR/TR,где \)

\( MR \) – маржинальный доход.

\( MR=TR-C_{var} \)

Также можно рассчитать коэффициент маржинального дохода на единицу продукции или товара:

\( KMR1\ ед.=MR1\ ед./P \)

\( MR1\ ед.=P-C_{var} \)

Подставим цифры в наш пример:

\( MR \)=70000-30000=40000

\( KMR \)=40000/70000=0.57142857142

\( ВЕР_{ден} \)=35000/0.57142857142=4 593 750 руб. (61 250 $ или 1 776 250 грн.).

Таким образом, при расчетах по двум формулам результат получился одинаковый.

Рассмотрим другой пример, используя только первую формулу расчета точки безубыточности.

Пример 2. Выручка по новому проекту за прошедший месяц составила 3 750 000 руб. (50 000 $ или 1 450 000 грн.). Постоянные расходы – 750 000 руб. (10 000 $ или 290 000 грн.), переменные – 4 125 000 руб. (55 000 $ или 1 595 000 грн.).

\( ВЕР_{ден} \)=(50000*10000)/(50000-55000)=-7 500 000 руб. (100 000 $ или 2 900 000 грн.).

Отрицательная точка безубыточности означает, что сумма переменных затрат, приходящихся на данный проект, определена неверно. Точка безубыточности характеризует объем продаж, который не может выражаться отрицательным числом.

На начальных этапах развития проекта затраты могут превышать объем продаж, и это совершенно нормально. Возможно, при первой поставке товаров в крупную сеть предприятие заплатило большой входной бонус, который и был включен в переменные затраты. Но нужно понимать, что эти расходы – единовременные. Следовало разделить этот бонус на количество месяцев проекта, а выручку использовать не фактическую, а ожидаемую.

В натуральном выражении

Теперь рассчитаем точку безубыточности в натуральном выражении. Используем следующие условия:

- постоянные затраты – 2 625 000 руб. (35 000 $ или 1 015 000 грн.);

- цена реализации единицы товара –150 руб. (2 $ или 58 грн.);

- переменные затраты на единицу – 64 руб. (0,85 $ или 25 грн.).

\

\( ВЕР_{нат} \)=35000/(2-0,85)=30435 ед.

Таким образом, для того, чтобы выйти «в ноль», нужно продать 30 435 единиц товара.

Теперь мы знаем, что точка безубыточности может измеряться в единицах товара (продукции, работ или услуг) либо в денежном выражении.

Возможно ли рассчитать точку безубыточности по формуле, используя данные баланса?

Точка безубыточности получена: что дальше?

После того как был получен результат, необходимо применить его в работе. Вот какие изменения можно внедрить в деятельность компании:

- снизить себестоимость товаров за счет использования более дешевых материалов, оптимизации работы оборудования. Чем ниже себестоимость, тем меньше затрат, которые придется покрывать для достижения точки;

- сравнить цены на свои товары с ценами на аналогичные продукты на рынке. Если есть возможность, можно повысить наценку. Так с каждого проданного товара компания будет получать больше денег, следовательно для достижения точки потребуется продать меньше единиц продукции.

В идеале после любых изменений в ценообразовании и процессе производства необходимо вновь пересчитать ТБ.

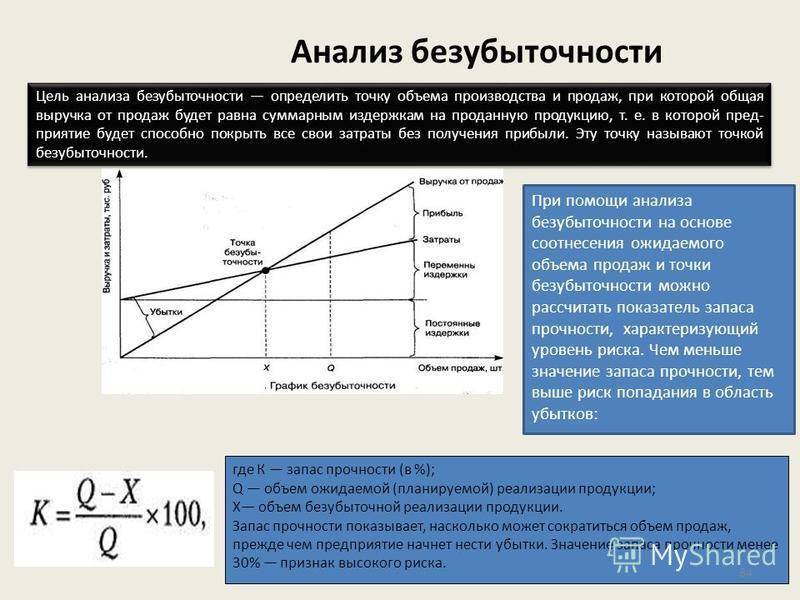

Запас прочности и точка бесприбыльности

Кроме ТБ, необходимо знать запас прочности – это размер «подушки безопасности». Если прибыль компании внезапно начнет падать, именно от запас прочности будет зависеть работа фирмы. Чем больше запас, тем дольше компания сможет существовать с падением прибыли и не работать при этом в убыток.

Чтобы вычислить ЗП, необходимо использовать выручку (TR), ТБ (TEP). Вот как выглядит формула:

(TR — TEP) / TEP

Кроме того, для расширения бизнеса потребуется точка бесприбыльности. Ее подсчитывают, чтобы понять, сколько еще единиц товара можно продать (или сколько денег за продажи получить), чтобы росла не только выручка, но и прибыль.

Важно понимать, что рынок имеет определенную емкость: даже самый лучший товар не получится продавать бесконечно. В определенный момент для увеличения продаж придется снижать цену на этот продукт

Соответственно, при сниженной цене с таким жи затратами компания получит меньше прибыли. Появится обратная зависимость между количеством товаров и выручкой: количество проданных единиц увеличится, а выручка поползет вниз.

Изменение выручки и объема продаж повлияет на постоянные затраты. Они тоже увеличатся. Например, за счет поступления большего числа заявок придется нанимать дополнительного работника, зарплату которому тоже придется платить.