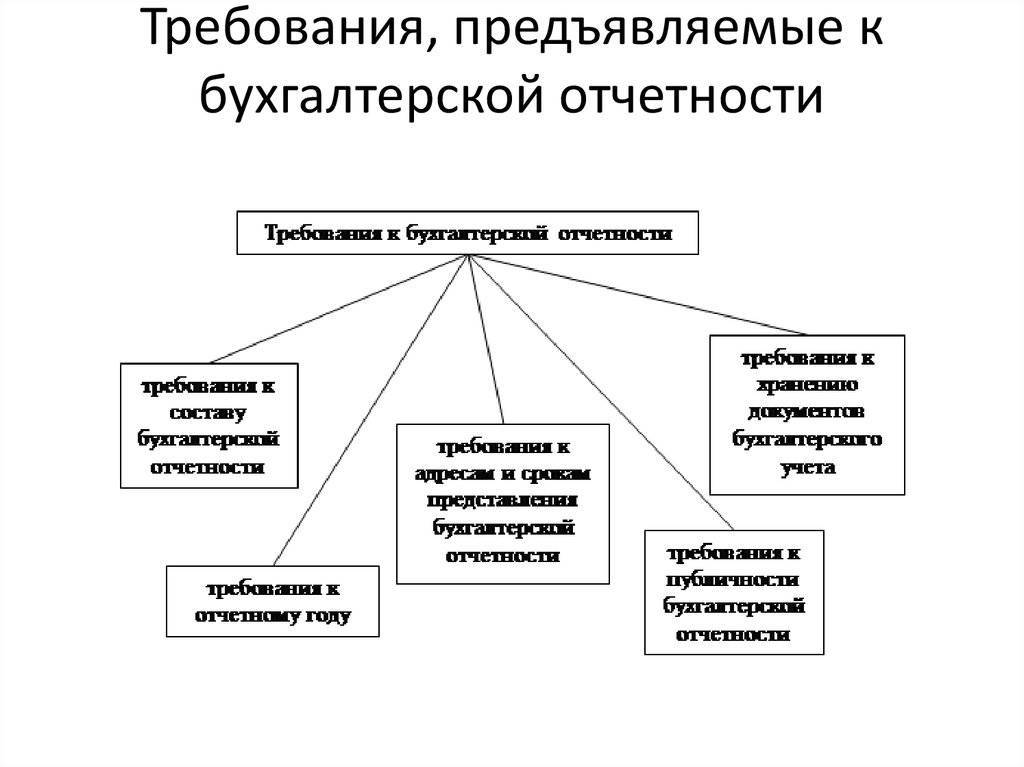

Виды бухгалтерской отчётности

У бухгалтерской отчётности предусмотрено множество делений. Начнём с того, что она подразделяется по назначению:

- Внешняя. Предназначена для надзорных органов, банков, инвесторов и т.д. Подаётся в определённые сроки, составляется по регламенту и публично размещается.

- Внутренняя. Предназначена для руководителей организации, регламент не предусмотрен и составляется по желанию.

- По полноте:

- Полная. Организация заполняет и подаёт полную бухгалтерскую отчётность в требуемое время.

- Упрощённая. Организация заполняет и подаёт отчётность по упрощённой схеме.

По периодичности:

- Годовая. Ежегодно обязательно подаётся в госорганы по окончании отчётного периода. Заполняется по установленному регламенту. Отображает полную финансовую картину организации за минувший год.

- Промежуточная. Составляется для руководителей или иных лиц, кто заинтересован в финансовых результатах организации (например, для инвесторов). Период внесения информации в отчётность выбирается по желанию. Подготавливается, исходя из внутреннего регламента компании.

Также бухгалтерская отчётность бывает:

Куда и когда нужно представить бухгалтерскую отчетность

Промежуточная финансовая (бухгалтерская) отчетность дается заинтересованным лицам в период, которые установлен законодательством, учредительными документами, договорами, решениями владельца экономического субъекта (согласно п. 3 ст. 14 Федерального закона от 06.12.2011 № 402-ФЗ, а также п. 49 ПБУ 4\99).

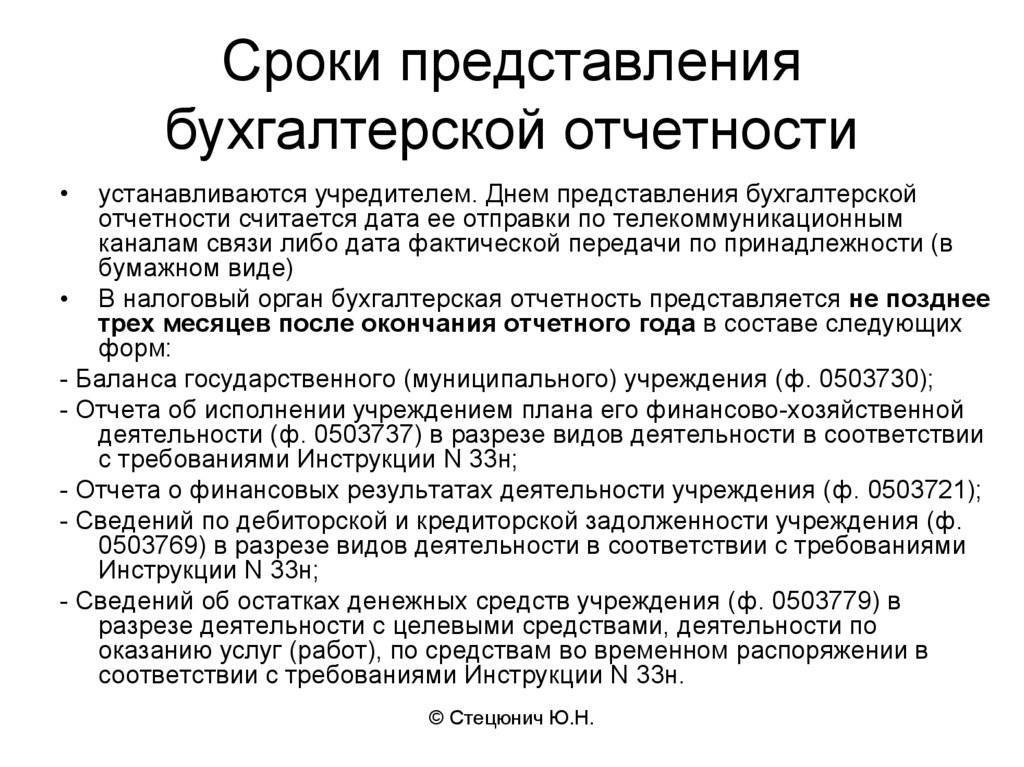

Годовая финансовая (бухгалтерская) отчетность должна быть предоставлена всеми компаниями (кроме компаний из государственного сектора и ЦБ РФ):

- в орган государственной статистики по месту государственной регистрации не позднее трех месяцев после истечения отчетного периода в порядке, которые был установлен Приказом Росстата от 31.03.2014 № 220. Вместе с обязательным вариантом годовой финансовой отчетности нужно предоставить аудиторское заключение в период не позднее 10 рабочих дней со дня предоставления отчета (обязательно не позднее 31 декабря отчетного года);

- в налоговый орган по месту расположения организации не позднее трех месяцев после истечения отчетного года.

Методика анализа пассива баланса

В таблице ниже представлена информация по горизонтальному анализу пассива компании.

Статья баланса | 2015 год, т. р. | 2016 год, т. р. | 2017 год, т. р. | Абсолютное отклонение 2017/2015 годы, т. р. | Темп роста 2017/2015 годы, % |

КАПИТАЛ И РЕЗЕРВЫ | – | – | – | – | – |

Уставной капитал | 10 | 10 | 10 | 100,0 | |

Нераспределенная прибыль | 11950 | 11996 | 12005 | 55 | 100,5 |

ИТОГО раздел 3 | 11960 | 12006 | 12015 | 55 | 100,5 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | – | – | – | – | |

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||

Краткосрочная кредиторская задолженность | 419695 | 481523 | 722336 | 302641 | 172,1 |

ИТОГО раздел 5 | 419695 | 481523 | 722336 | 302641 | 172,1 |

БАЛАНС | 431655 | 493529 | 734351 | 302696 | 170,1 |

Данные таблицы позволяют сделать вывод о том, что динамика величины баланса была обеспечена преимущественно за счет роста краткосрочных обязательства, а именно кредиторской задолженности на 302641 т. р. или на 72,1 %. Прирост собственного капитала незначителен и составил 55 т. р. или 0,5 %. Такие тенденцию являются отрицательными для ликвидности компании.

В таблице ниже представлен вертикальный анализ пассива баланса компании.

Статья баланса | 2015 год, % | 2016 год, % | 2017 год, % | Динамика доли 2017/2015 годы, % |

КАПИТАЛ И РЕЗЕРВЫ | ||||

Уставной капитал | 0,002 | 0,002 | 0,001 | -0,001 |

Нераспределенная прибыль | 2,768 | 2,431 | 1,635 | -1,134 |

ИТОГО раздел 3 | 2,771 | 2,433 | 1,636 | -1,135 |

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

Краткосрочная кредиторская задолженность | 97,229 | 97,567 | 98,364 | 1,135 |

ИТОГО раздел 5 | 97,229 | 97,567 | 98,364 | 1,135 |

БАЛАНС | 100,000 | 100,000 | 100,000 | 0,000 |

Данные вертикального анализа в таблице позволяют сделать вывод о том, что в структуре пассивов компании доля краткосрочных обязательства максимальна и составляет 97,229 % в 2015 году, 98,364 % в 2017 году. Произошел прирост этой доли на 1,135 %, при этом доля собственного капитала выросла на 1,135 %.

Положительными тенденциями изменения величины баланса являются:

рост величины баланса на 302696 т. р. или на 70,1%.

Отрицательные стороны выявленных тенденций:

- собственный капитал организации ниже 50 %;

- темпы роста краткосрочных пассивов (72,1 %) превышают темп роста собственного капитала (0,5 %);

- темпы роста дебиторской задолженности (225,9 %) и кредиторской задолженности (72,1 %) сильно отличаются друг от друга.

Формы для составления бухотчетности

Годовую бухгалтерскую отчетность обязаны сдавать все юридические лица в ФНС (подп. 5 п. 1 ст. 23 НК РФ).

ВНИМАНИЕ! С 2020 года коммерческим предприятиям бухгалтерскую отчетность не нужно сдавать в статистику. Подробности читайте в материале “Изменения в отчетности”

У ИП, частнопрактикующих лиц, подразделений иностранных компаний такой обязанности нет.

С 01.06.2019 в бланки бухгалтерской отчетности приказом Минфина от 19.04.2019 № 61н внесены правки. Во всех формулярах:

- Исключена единица измерения «млн руб.». Теперь всю информацию следует вносить в тысячах рублей.

- Исключен код «385», который обозначал «млн руб.».

- ОКВЭД заменен на ОКВЭД 2

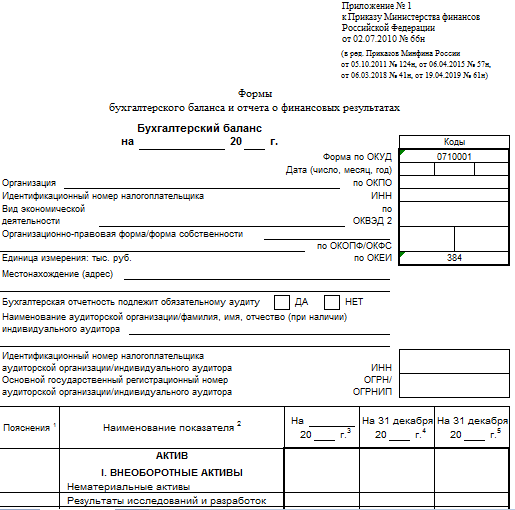

Чтобы сдать бухгалтерскую отчетность за 2020 год в полном объеме, необходимо заполнить (ссылки на бланки и образцы заполнения вы найдете в начале статьи):

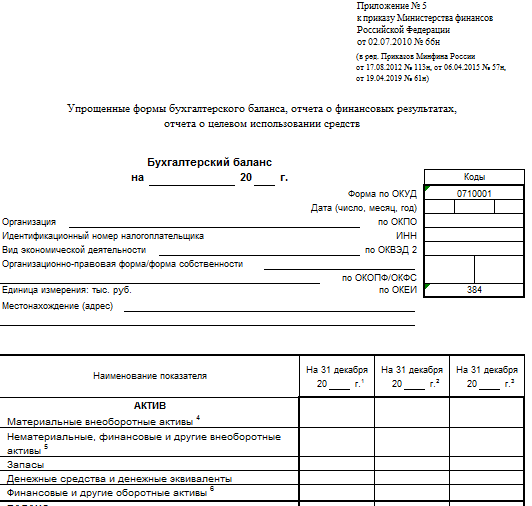

Бухгалтерский баланс, часто для упрощения его называют формой 1.

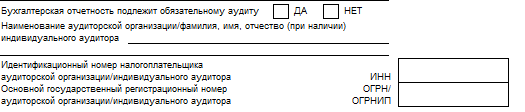

Основное новшество в форме 1 — указание информации об обязательном аудите. Если фирма проводила аудит, в бухбаланс необходимо внести сведения об аудиторе.

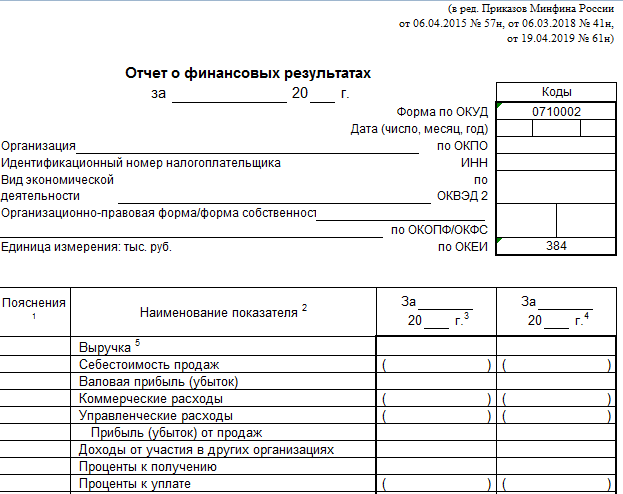

Отчет о финрезультатах.

ВНИМАНИЕ! С отчетности за 2020 год необходимо применять бланк отчета о финрезультатах, который будет действовать с 01.01.2020. В формуляре обновлены «прибыльные» строки

Подробнее об изменениях читайте здесь.

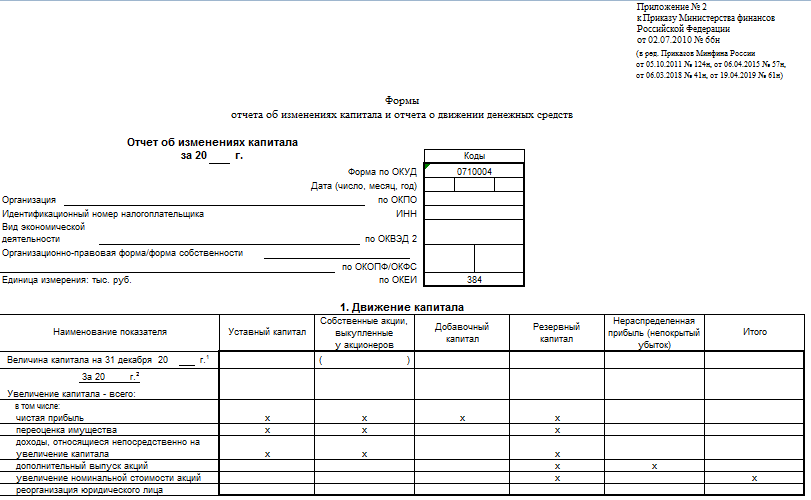

Отчет об изменениях капитала.

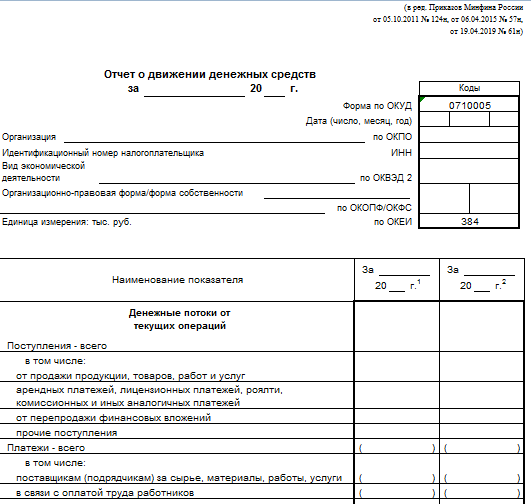

Отчет о движении денежных средств.

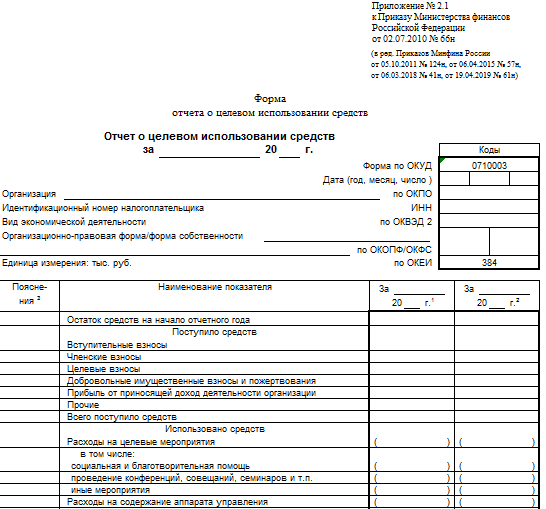

Отчет о целевом использовании средств (заполняется, если хозсубъект получает целевое финансирование).

Пояснительную записку.

Наши эксперты составили образец пояснения к бухбалансу. Бланк, рекомендуемый Минфином, называется формой № 5 и представлен в приложении № 3 к бухгалтерскому балансу. Скачайте бланк формы № 5 здесь.

Аудиторское заключение (если компания подлежит обязательному аудиту).

См. также «Образец аудиторского заключения по результатам проверки».

Все эти формы утверждены приказом Минфина РФ от 02.07.2010 № 66н. Их могут применять любые организации, кроме кредитных и государственных (муниципальных) учреждений, которые используют в работе другой формат отчетности и руководствуются особыми нормативными документами (к примеру, приказом Минфина России «Об утверждении инструкции о порядке составления годовой отчетности» от 25.03.2011 № 33н).

Баланс и отчет о финрезультатах должны составлять все хозсубъекты. Остальные формы можно не сдавать, если организация имеет право вести упрощенный бухучет (это разрешено малым предприятиям, некоммерческим хозсубъектам и компаниям в рамках проекта «Сколково»).

См. также «Упрощенные формы бухотчетности для малых предприятий».

Упрощенные формы отчетности можно скачать в начале нашей статьи.

Сокращенная бухотчетность составляется по тем же правилам, что и полная, но имеет некоторые отличия в заполнении, т. к. документируются только значимые показатели. Если у малой фирмы есть целевое финансирование, то она должна сдать и отчет о целевом использовании средств.

Есть некоторые отличия в составе годовой бухгалтерской отчетности ООО от других организационных форм. Например:

- в состав отчетности НКО всегда входит отчет о целевом использовании средств;

- также есть отличие при заполнении формы 1 от акционерных обществ: в балансе ООО всегда пустая строка по коду 1320, так как члены ООО являются участниками, а не акционерами и у них нет акций.

В случае составления отчета для внутренних нужд предприятия каждая фирма разрабатывает для себя собственные формы с указанием и расшифровкой всех существенных показателей своей деятельности.

Формы бухгалтерской (финансовой) отчетности

Формы годовой бухгалтерской (финансовой) отчетности установлены:

- для упрощенной бухгалтерской (финансовой) отчетности – приложением № 5 к Приказу Минфина России от 02.07.2010 N 66н;

- для бухгалтерской (финансовой) отчетности, составляемой в общем порядке – приложениями №№ 1 и 2 к Приказу Минфина России от 02.07.2010 N 66н.

Промежуточная бухгалтерская отчетность составляется по формам, установленным законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Порядок составления бухгалтерской отчетности

Рубль устанавливается как валюта расчета. Непременно необходимо заполнять формы установленных образцов.

Министерство Финансов России установило детали при составлении бухгалтерской финансовой отчетности, которые непременно должны отражаться в документах:

- заглавие отчета, как часть отчета;

- дата отчетности;

- заглавие организации, деятельность которой является основой для подготовки этих заявлений. Имя должно быть полным, аббревиатуры не допускаются;

- идентификационный номер, приобретенный организацией при регистрации в налоговом органе;

- ОКВЭД;

- ОПФ и код принадлежности;

- единица измерения;

- адрес местонахождения;

- даты одобрения.

Исправления в документах и ошибки не опускаются

Неважно какая корректировка, но она должна быть заверена подписью ответственного управляющего и управляющего организации. А также, требуется дата корректировки

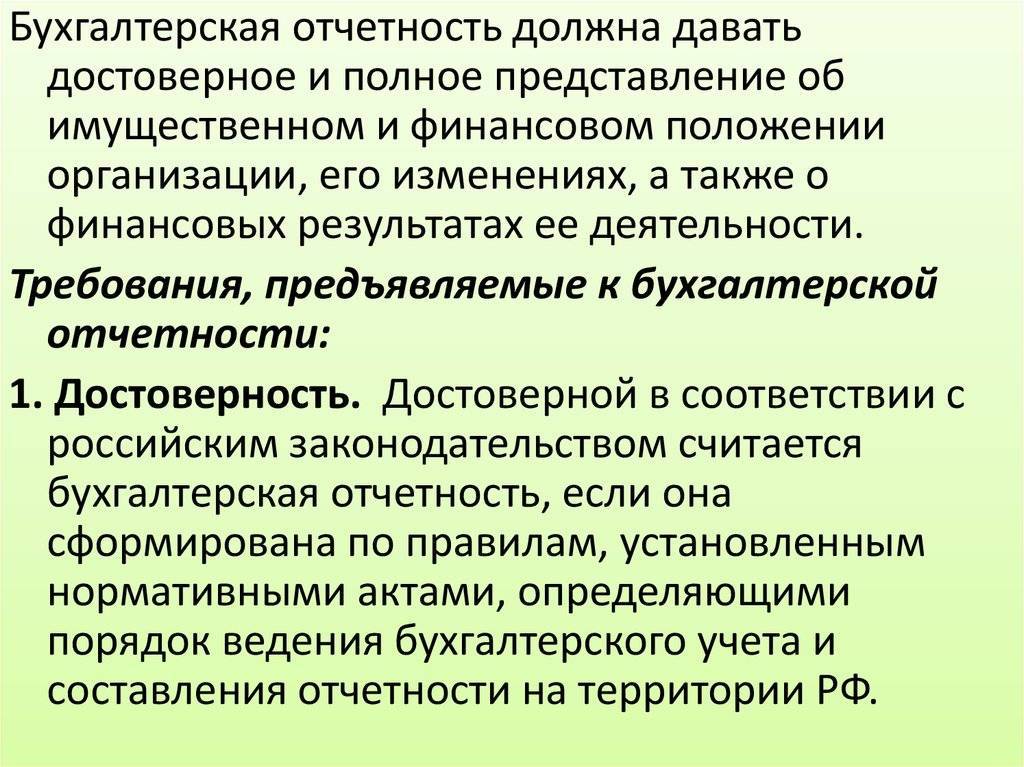

Вне зависимости от размера и объемов производства в компаний возможно провести изучение ее финансового состояния по данным отчетов. Очевидно, если ведение бухгалтерской отчетности в данной организации производился в согласовании со всеми вышеуказанными требованиями и критериями, то в данном случае потенциальные инвесторы получат возможность увидеть надежные данные и показатели хозяйственной работы компании.

Налоговым органам не надо будет принимать конструктивные меры наказания в отношении организации.

Правовые установки

Законами Федерации, а точнее №402-Ф3, принятым 2011 года устанавливается, для регуляции ведения бухгалтерских учетных процессов необходимо использовать стандартизацию федерального и отраслевого типов, подробная разработка которых, запланирована на 2016-2018 года, а пока их нет, используются законные рекомендации касательно бухучета, а дополнительно стандарты, которые может установить сама организация.

Стандартами, называются документы, рекомендующие правильное оформление составляющих бухучета, и предъявляют сводку нормативов относительно отчетности.

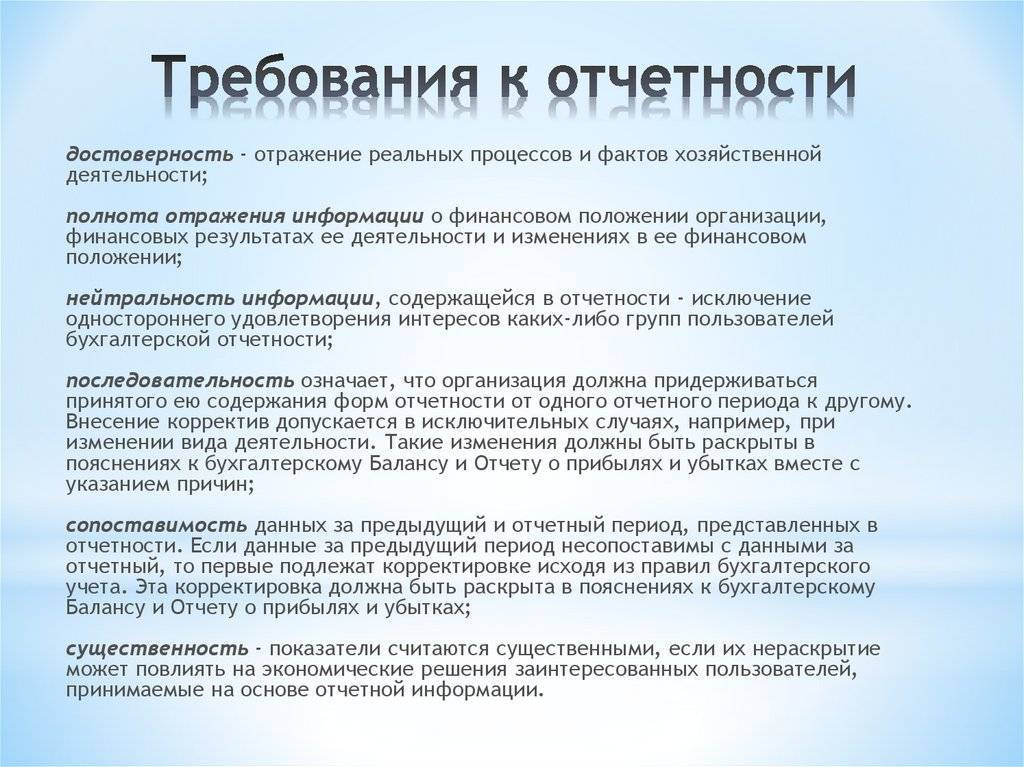

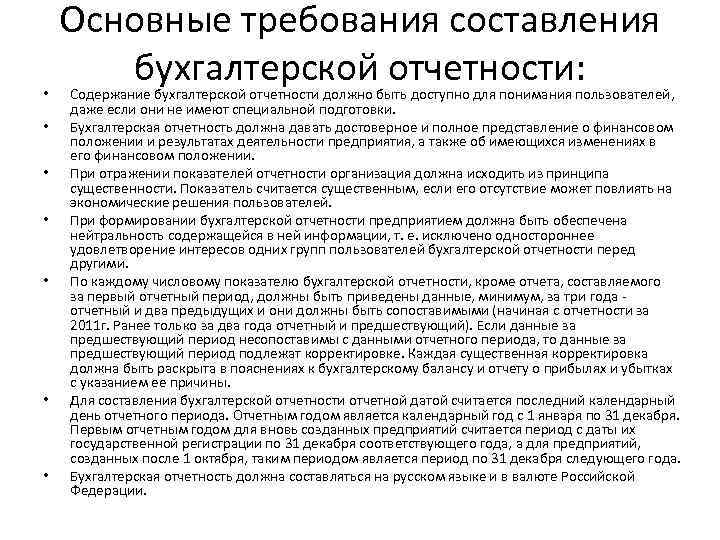

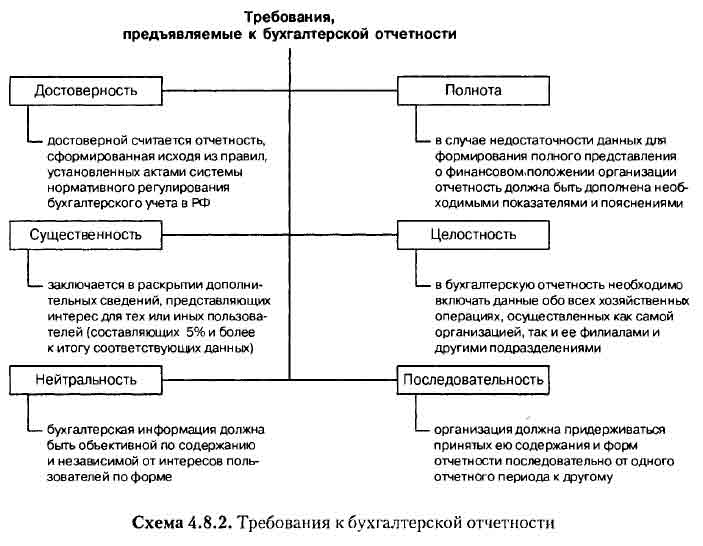

Закон №402-Ф3 предъявляет к составам бухгалтерских финансовых отчетностей фирм подобные требования:

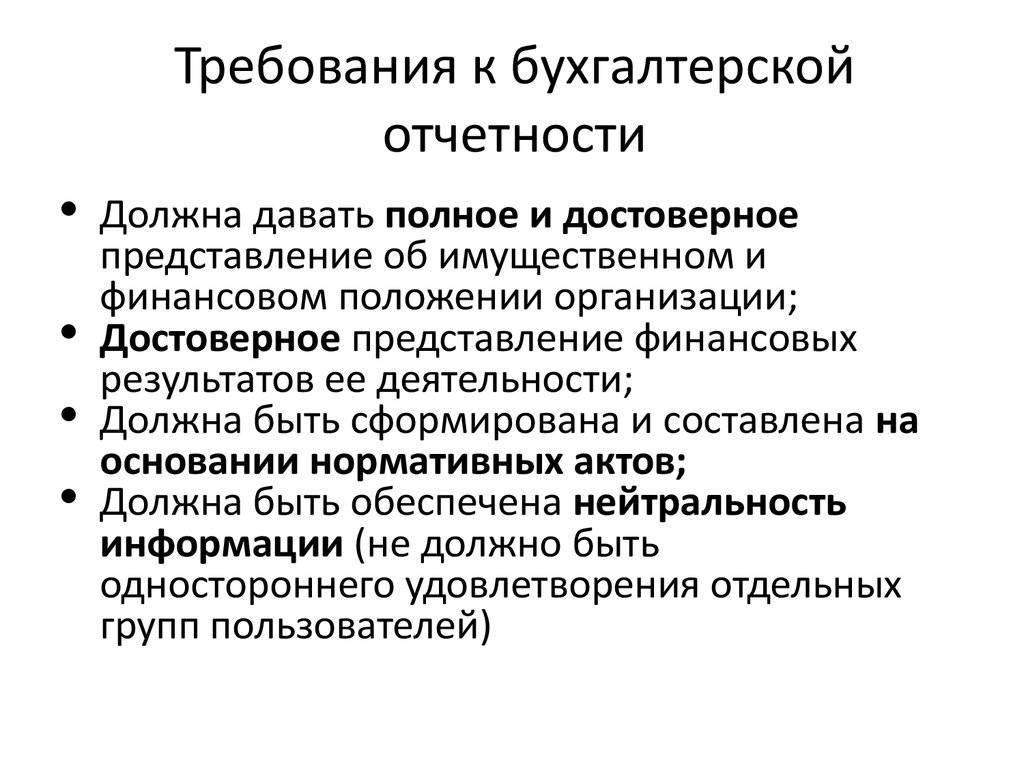

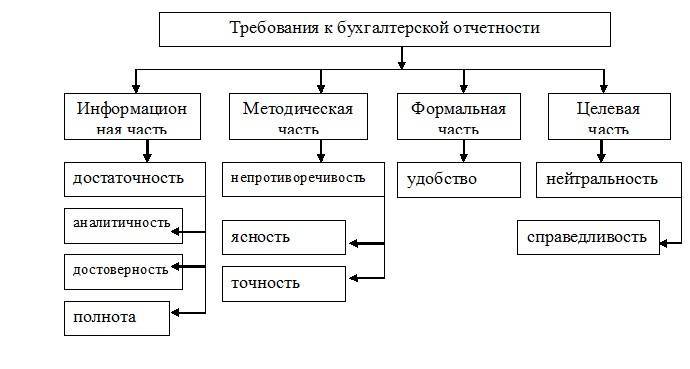

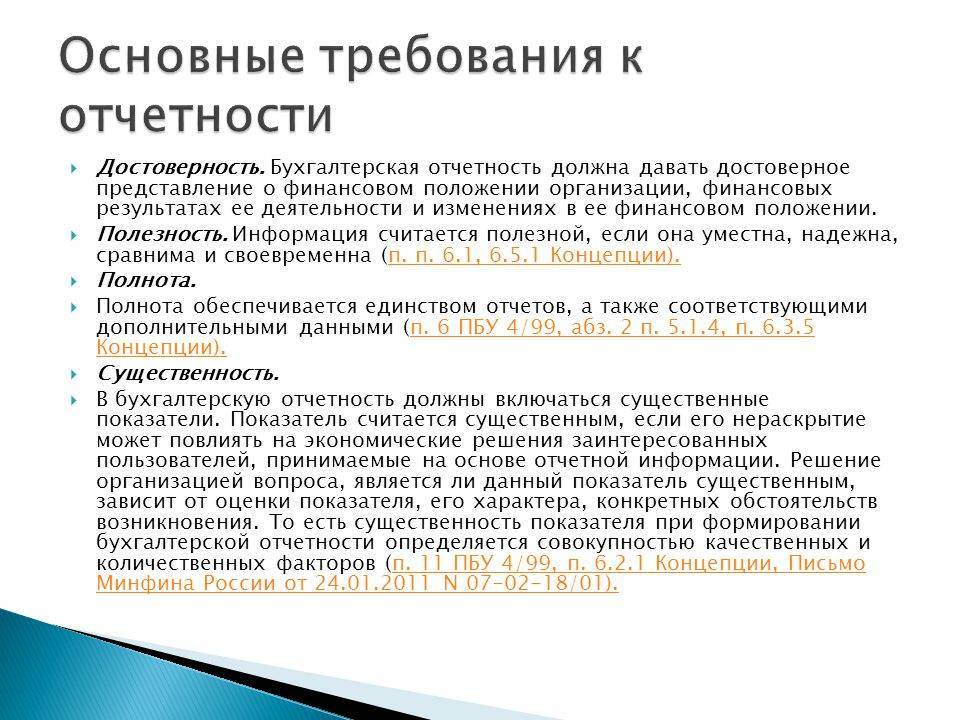

- Достоверность отображения экономического положения на отчетное число и за исследуемый годовой период

- Прозрачность всех финансовых манипуляций объекта деятельности

- Составление на базе документации учетного типа и стандартизированных документов

- Для гарантирования соответствия реальности, должны проводиться инвентаризационные исследования, в частности, перед сдачей годовых отчетных пакетов

- Полное соответствие нормативным и регулирующим инструкциям, регулирующим бухгалтерскую отчетность

- Полноценность отображения финансового состояния объекта, для принятия экономически-важных выводов

- Существенность раскрываемой в структуре отчетов информации

- Нейтральность оформления учетных документов и предоставления показателей

- Соответствие отчетности установленным законодательством формам по ней

Сдача отчетности

Рассматривая подробнее порядок составления и сдачи, можно указать, что выделяют два вида бухгалтерской финансовой отчетности.

Первым, является годовая отчетность. Она формируется за срок в один календарный год и охватывает промежуток с первого января, до 31 декабря исследуемого года. Указанный выше вид отчетности подается в органы статистики, но предварительно в налоговые органы. Давать к рассмотрению такую отчетность заинтересованным лицам, предприятие обязуется в том случае, если это происходит в законном порядке. Так, данными заинтересованными лицами можно считать соучредителей предприятия, его акционеров и прочие лица.

Характерно, что при необходимости предоставить им годовые отчетные документы, согласно нормам, предприятие должно обеспечить каждого из участников рассмотрения собственным экземпляром пакета отчетности.

Отчетность за год сдается больше, чем через 60, но меньше, чем через 90 дней, по окончании исследуемого года. В том случае, если последним разрешенным к подаче днем, оказался выходной, сдача происходит в ближайший рабочий день.

Промежуточная финансовая отчетность может сдаваться предприятием за квартальный, полугодовой срок, или 9 месяцев, в зависимости от того, какой период необходимо просмотреть заинтересованным лицам. Ведь именно по их требованию составляется данный вид отчетности, так как подача его в государственные структуры не происходит.

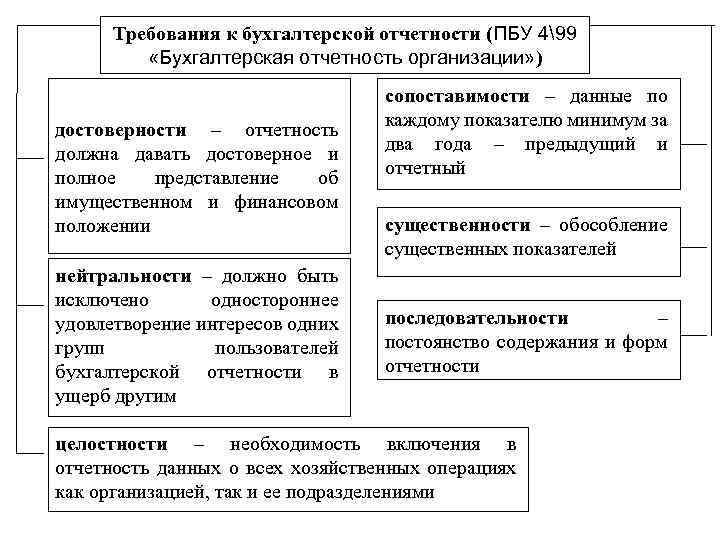

Основные принципы ведения бухгалтерской отчетности

Определение 3

Требование целостности предполагает обязательное включение в финансовую отчетность информации обо всех хозяйственных операциях, которые производились не только организацией, но и ее отдельными филиалами, представительствами и прочими подразделениями, включае те, что были выделены на отдельные балансы.

Определение 4

Нейтральность, как требование, предполагает, что в процессе формирования отчетности должна обеспечиваться нейтральность входящих в нее данных. Это способствует исключению удовлетворения односторонних интересов одной группы пользователей бухгалтерской отчетности в ущерб другим.

Определение 5

Чтобы соответствовать требованию последовательности нужно поддерживать постоянство содержания и форм финансового баланса, отчета о прибылях/убытках, а также пояснений к ним.

Определение 6

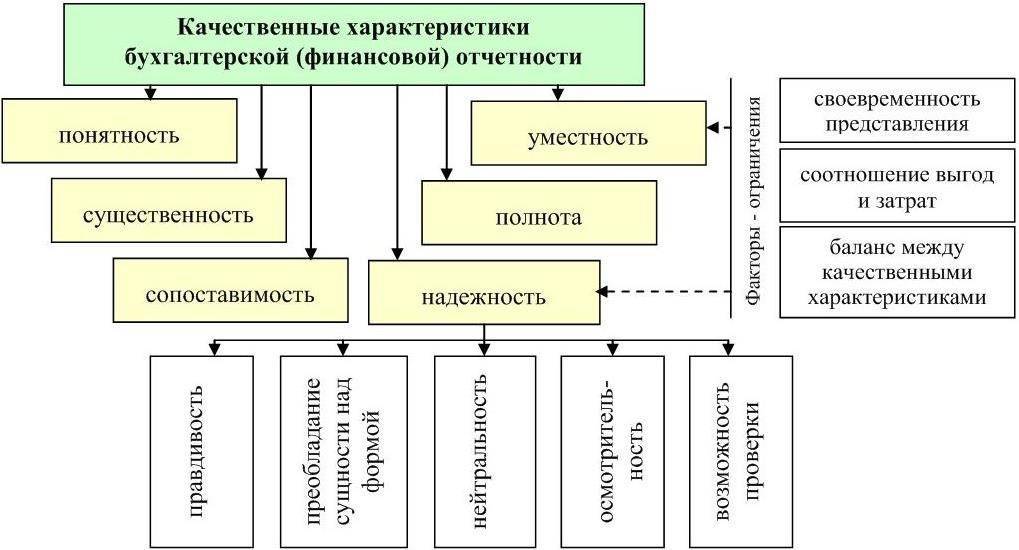

Требование сопоставимости предполагает, что в бухгалтерской отчетности должна содержаться информация, которую можно сравнить с аналогичной не менее, чем за 3 года. Сопоставимость данных предоставляет возможность пользователям отчетов сравнивать показатели, характеризующие деятельность организации за разные временные периоды. Это позволяет определить тенденции и закономерности, проявляемые в финансовом положении предприятия и ее финансовых результатах. Помимо этого, пользователям должна предоставляться возможность сопоставлять данные других предприятий для сравнения их финансовых и имущественных положений.

Определение 7

Требование существенности указывает на то, что показатели отдельных активов, обязательств, доходов/расходов и хозяйственных операций должны приводиться в финансовой отчетности в обособленном виде, если являются существенными и если без них невозможно произвести оценку финансового положения предприятия или ее финансовых результатов по итогам деятельности.

Определение 8

Существенный показатель в качественном отношении — показатель, который, будучи полностью или частично нераскрытым, способен повлиять на принятие экономических решений заинтересованными пользователями, которые принимаются на основе отчетных данных.

Определение 9

Порог существенности в количественном отношении — это сумма, отношение которой к общему итогу необходимых данных за отчетный год составляет более 5%.

Определение 10

Требования соблюдения отчетного периода предписывают организации обязанность придерживаться в процессе составления финансовой отчетности содержания и форм, принятых в установленном порядке. Придерживаться порядка необходимо от одного отчетного года к другому.

Определение 11

Своевременной считается размещенная в отчетности информация, которая может лучшим образом удовлетворить нужды пользователей, связанные с принятием решений. Одним словом, должен быть достигнут баланс между уместностью и надежностью.

Требования к отчетности и законодательство

Действующее законодательство содержит как общие требования, о которых мы рассказали выше, так и конкретные правила для бухгалтера. Речь идет прежде всего о ПБУ 4/99, посвященном бухгалтерской отчетности юрлица (р. 3). Далее, требования содержит ФЗ-402 от 6/12/11 г. (ст. 13), а также приказ №34н Минфина от 29/07/98 г. (р. 3 п. 29-40).

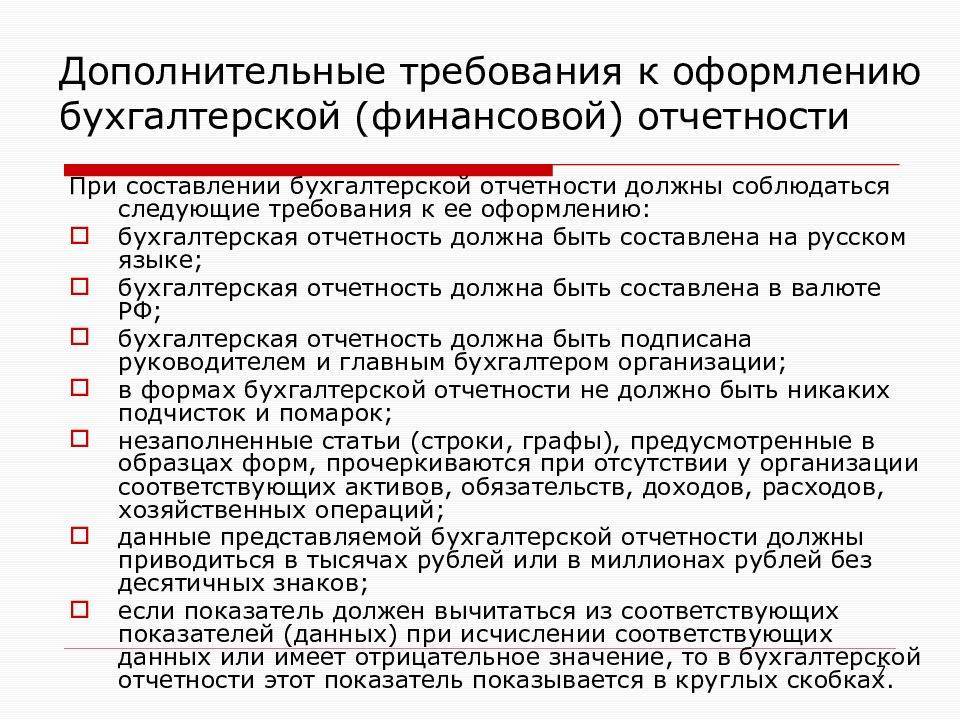

Кроме соблюдения сопоставимости, последовательности, целостности, нейтральности и достоверности данных, необходимо обратить внимание на следующее:

- отчетность БУ отражается нарастающим итогом;

- сведения должны быть приведены минимум за два периода: отчетный год и предыдущий;

- нельзя делать зачет между активами и пассивами, прибылями и убытками, кроме исключений, которые могут содержаться в нормативных актах;

- язык отчетности БУ – только русский;

- денежный измеритель – рубли;

- отчетность составляется на бумажном носителе, но с согласия контролирующих органов и других пользователей данных может быть предоставлена в электронном виде;

- отчетность должна быть обязательно подписана руководителем юрлица;

- отчетность фирмы может быть защищена коммерческой тайной.

При составлении отчетности БУ используются данные первичных документов и учетных регистров фирмы и российские стандарты, в том числе и отраслевого характера.

На заметку! Российские стандарты отчетности (РСБУ) имеют достаточно сильные отличия от стандартов мировой отчетности (МСФО). Различия требований к отражению финансовых операций ведет к существенным расхождениям данных у компаний, составляющих отчетность одновременно по двум стандартам. К таким можно отнести фирмы, работающие на бирже, с иностранными инвестициями; инвестирующие в бизнес за границей, имеющие обособленные подразделения за границей.

Цели и пользователи составления финансовой отчетности

Главная цель финансовой отчетности — предоставление информации о финансовом состоянии, изменениях в финансовом состоянии организации, результатах ее деятельности. В отчетности должна находиться информация об активах, а также обязательствах компании, об итогах финансовых операций, событиях, которые способны изменить обязательства и активы.

Данная информация необходима большому кругу пользователей в процессе принятия экономических решений. Интересно то, что задачи, которые ставятся перед бухгалтерской отчетностью, в разных системах для бухгалтерского учета, часто совпадают.

Кто может быть пользователем бухгалтерской отчетности

Пользователями финансовой отчетности могут быть как инвесторы, так и сотрудники организации, поставщики, кредиторы, государственные органы, покупатели продукции организации, иные члены общества. Все пользователи обладают разными информационными потребностями.

Принципы составления отчетности

Существуют следующие принципы составления бухгалтерской (финансовой) отчетности:

- Объективный принцип (или objectivity principle). Предусматривает то, что бухгалтерская отчетность отражает настоящее состояние всех дел в организации.

- Принцип учета по начислению (или accrual principal). Предусматривает то, что должны быть учтены все денежные операции. То есть не только операции, которые связаны с деньгами, но и кредитные продажи, бартер, обмен активами и другие. Фиксируются сделки, которые обладают потенциальным выражение в денежном эквиваленте, однако факт уплаты денежных средств не обязателен.

- Принцип соответствия (или matching principle). Предусматривает то, что нужно учитывать расходы будущих периодов, которые должны быть капитализированы, а также переведены в раздел издержек по мере получения какого-то экономического эффекта. Нужно признать обязательствами расходы, прибыль от которых была получена, а оплата будет произведена в ближайшем\дальнейшем будущем.

- Принцип консерватизма. Предусматривает то, что нужно минимизировать риск включения в бухгалтерскую отчетность крайне оптимистичной информации о состоянии организации. Каждое слово должно быть обосновано.

- Принцип разумности. Предусматривает то, что необходимо избегать лишней детализации бухгалтерского учета.

Функции бухгалтерской отчетности

Смысл бухгалтерского учета содержится в сводке различных показателей за конкретный период по всем параметрам хозяйственной деятельности организации. Из-за этого можно сказать, что сущность отчетности бухгалтерского учета содержится в систематизации таких показателей, а также в представлении результатов расчетов, которые проведены по ним.

Все зависимости от типов и форм бухгалтерской (финансовой) отчетности, она выполняет конкретный ряд функций, для реализации которых отчетности составляется. На самом деле данный перечень включает только две функции:

- Информационная. В отчетности по бухгалтерскому учету представлена большая часть информации для заинтересованных в работе организации лиц. Отчетность говорит о финансовом положении организации, показывает, какие финансовые процессы происходят в компании, а также на результаты как промежуточные, так и итоговые.

- Контролирующая. При помощи бухгалтерского отчета собственники, руководители компании, государственные органы, инвесторы, вкладчики, иные внешние заинтересованные лица могут получать достаточно информации об эффективности работы этой организации. На основании полученной информации все эти лица способны делать выводы, нужно ли осуществлять изменения в политике компании, продолжать ли вкладывать инвестиции, стоит ли давать кредитные средства, соответствует ли деятельность организации закону.

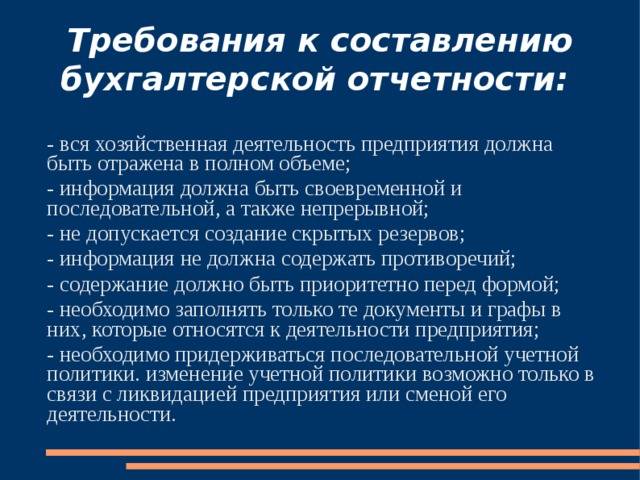

Нюансы заполнения отчётности

- Повторимся, что формируя бухгалтерскую отчётность, необходимо руководствоваться принципом непредвзятости. Другими словами, содержащаяся в отчётности информация не должна ущемлять интересы одних пользователей в пользу удовлетворения интересов других. Не может считаться нейтральной такая информация, которая по своей форме или сути может влиять на решения тех или иных пользователей с целью получения необходимых результатов.

- В бухгалтерскую отчётность субъекта хозяйствования должны быть включены показатели работы всех структурных подразделений организации, в том числе тех, которые являются балансовыми.

- При формировании бухгалтерской отчётности, приложений и дополнений к ней организация должна исходить из принципа последовательности. Составление должно проводиться от одного отчётного периода к следующему. В форму или содержание бухгалтерской отчётности в определённых случаях (например, при смене вида деятельности) могут быть внесены определённые изменения. Если изменения имели место, организация должна их обосновать. В случае, когда речь идет о значительных изменениях, они должны быть отражены в пояснениях к бухгалтерской отчётности. Также в пояснениях должна быть описана причина, которая вызвала это изменение.

- Каждый показатель, который приведен в бухгалтерской отчётности, должен быть указан как минимум за предыдущий и отчётный период. Исключением является отчётность, которая формируется новым предприятием за первый отчётный период. Если показатели из бухгалтерской отчётности за предыдущий период не могут быть сопоставимы с показателями отчётного периода, то данные за предыдущий период должны быть скорректированы в соответствии с правилами, установленными нормативно-правовыми актами в сфере бухучёта. Каждая корректировка, которая была выполнена, должна найти свое отображение в пояснениях к бухгалтерской отчётности. Также там должна быть указана причина этой корректировки.

- В статьях бухгалтерской отчётности, по которым отсутствует числовое значение показателя, должен стоять прочерк. В некоторых случаях допускается возможность незаполнения этих статей, если речь идет о формах бухгалтерской отчётности, которые были самостоятельно разработаны, или о пояснительной записке.

- Информация об отдельных активах, операциях, обязательствах или расходах должна быть отображена в бухгалтерской отчётности в случаях, если эти показатели имеют большое значение и без них пользователи не смогут объективно и в полном объёме оценить итоги работы организации, её финансовое состояние. Такие показатели могут быть отображены в формах бухгалтерской отчётности общей суммой при условии раскрытия в пояснениях в разрезе сумм по каждому отдельному показателю.

Отчётная дата при формировании бухгалтерской отчётности представляет собой последний день (календарный) отчётного периода.

В каждой из форм бухгалтерской отчётности должна быть отображена следующая информация:

- название составляющей части;

- дата отчёта;

- период отчёта;

- название субъекта хозяйствования;

- организационно-правовая форма;

- формат показателей.

Вносимая информация должна быть изложена на русском языке. Денежные показатели, которые содержатся в бухгалтерской отчётности, должны быть выражены в национальной валюте РФ.