Заполнение упрощенных форм отчетности

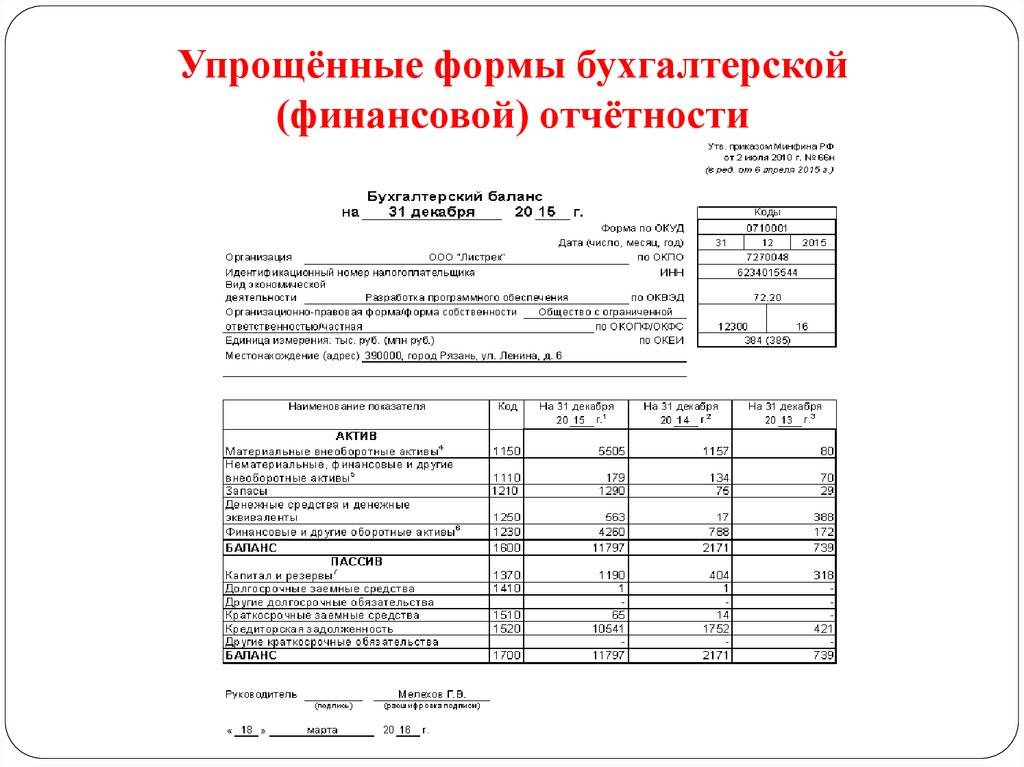

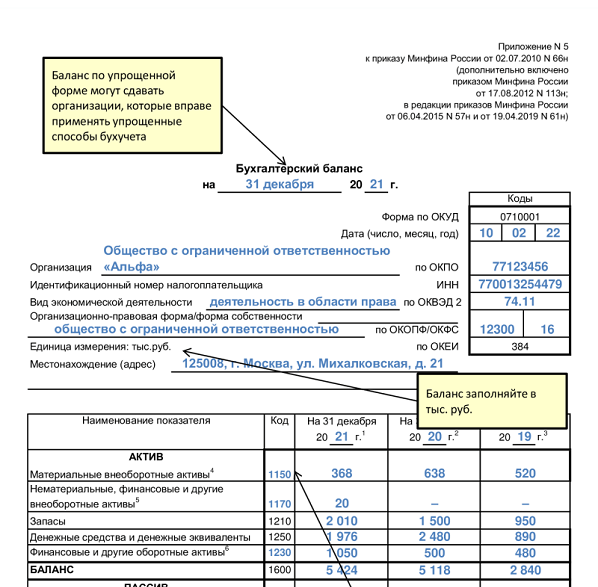

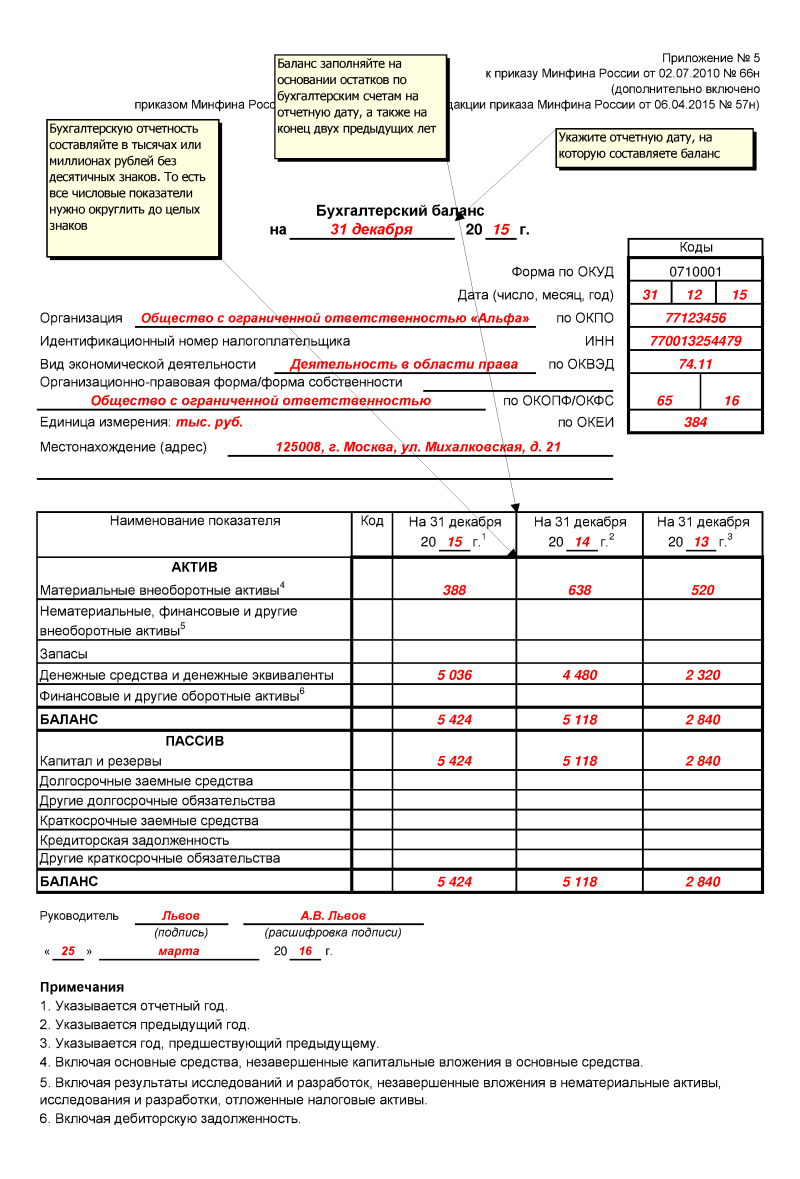

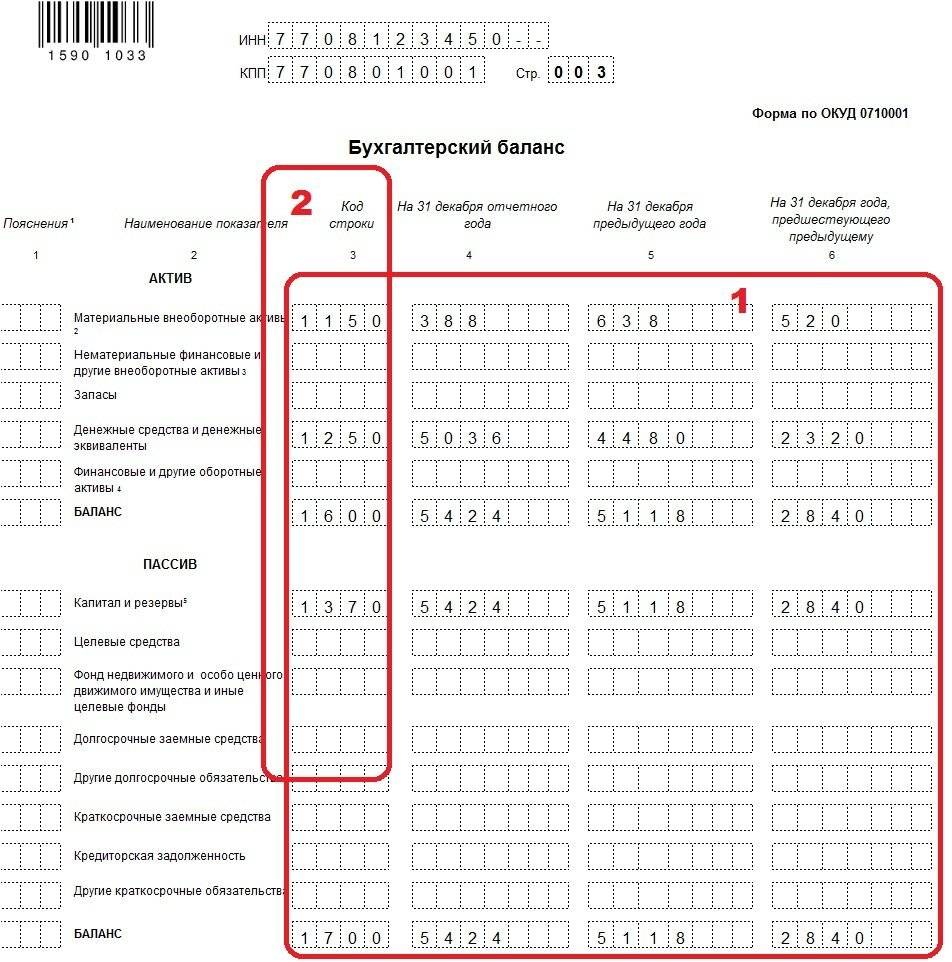

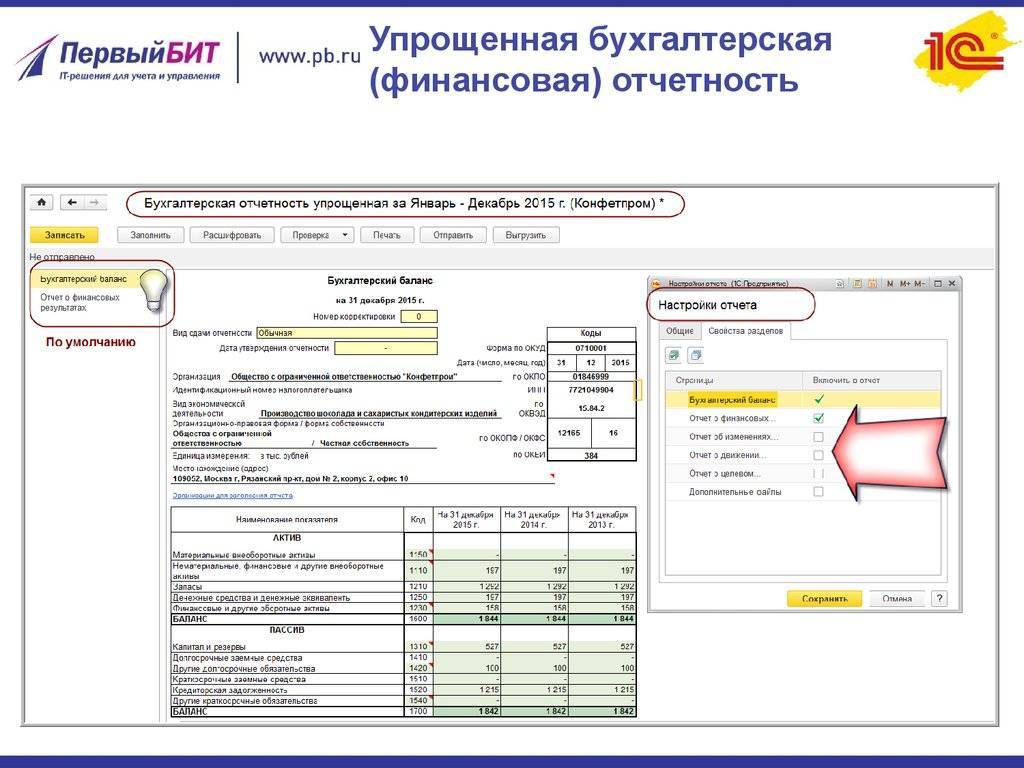

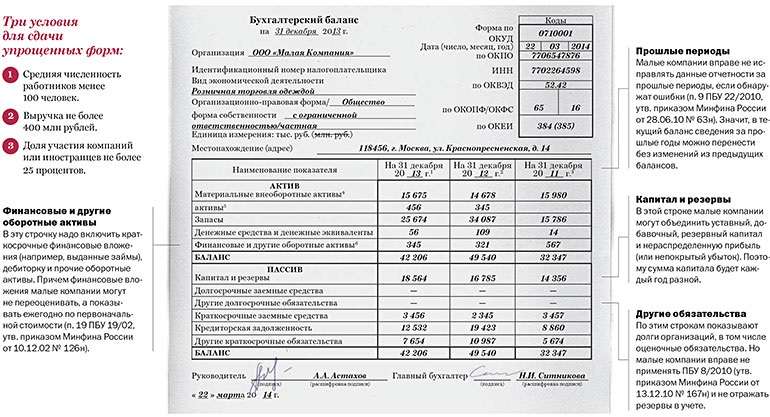

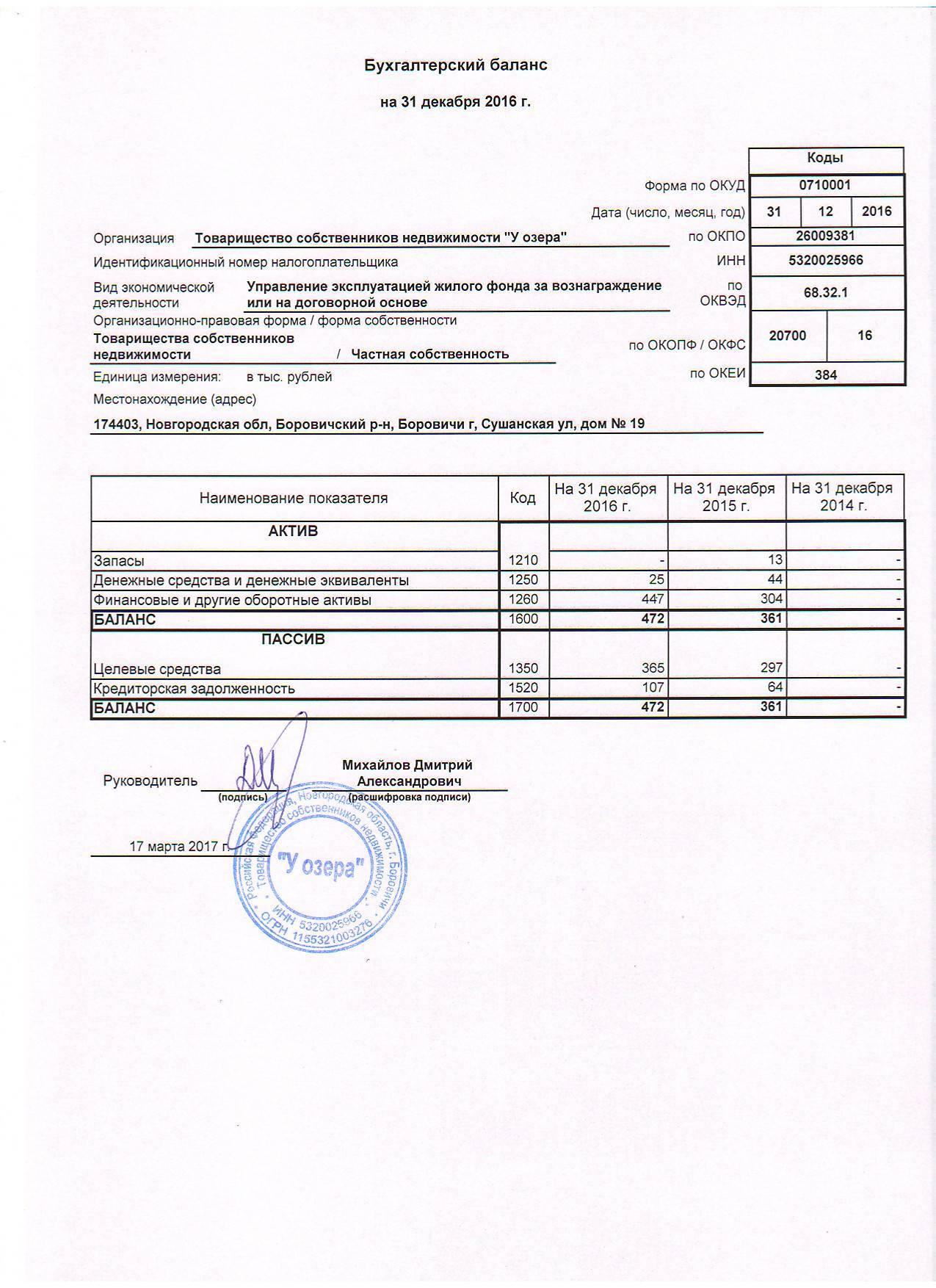

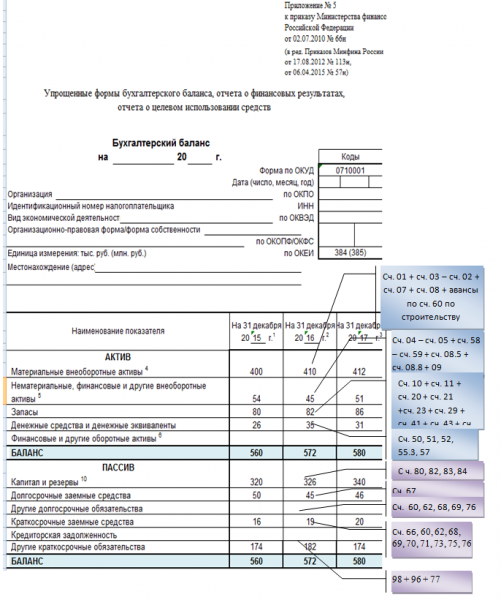

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

Название строки | Пояснение |

Актив | |

Материальные внеоборотные активы | Основные средства, незавершенные капитальные вложения в них |

Нематериальные, финансовые и другие внеоборотные активы | НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

Запасы | Материалы, товары, незавершенка, готовая продукция |

Денежные средства и денежные эквиваленты | Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

Финансовые и другие оборотные активы | Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

Пассив | |

Капитал и резервы | Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

Долгосрочные заемные средства | Кредиты и займы сроком более года и проценты по ним |

Другие долгосрочные обязательства | Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

Краткосрочные заемные средства | Кредиты и займы сроком менее года и проценты по ним |

Кредиторская задолженность | Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

Другие краткосрочные обязательства | Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

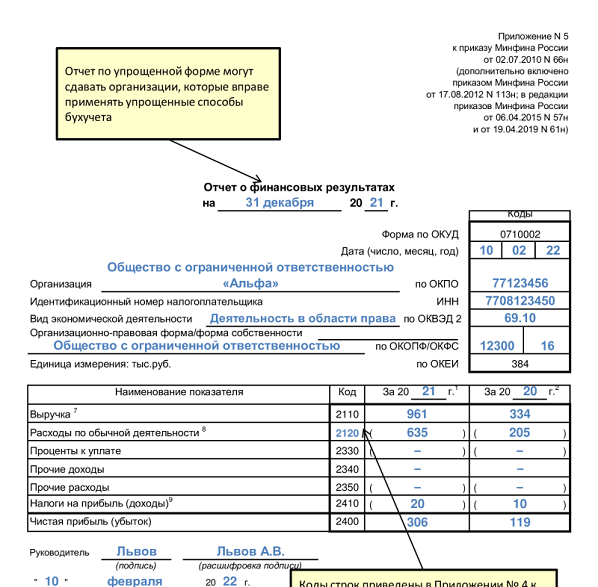

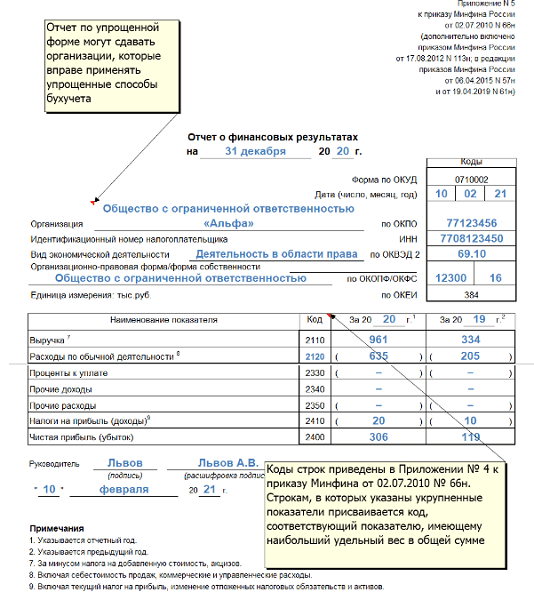

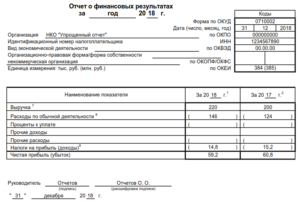

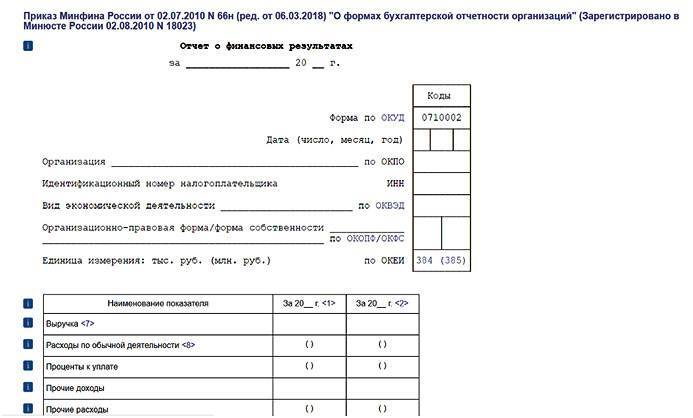

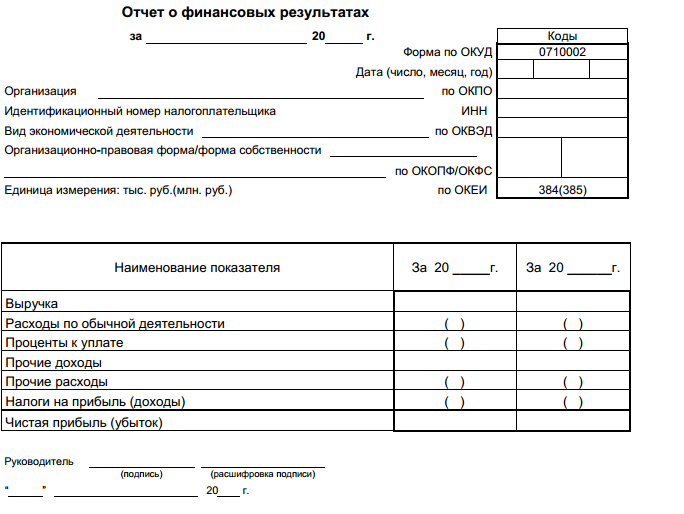

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

Название строки | Пояснение |

Выручка | Выручка за вычетом НДС и акцизов |

Расходы по обычной деятельности | Себестоимость, коммерческие, управленческие расходы |

Проценты к уплате | Проценты по полученным кредитам и займам |

Прочие доходы | Доходы, не относящиеся к обычной деятельности |

Прочие расходы | Прочие расходы за вычетом процентов к уплате |

Налоги на прибыль (доходы) | Текущий налог на прибыль |

Чистая прибыль (убыток) | Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

Учет бухгалтерских операций на УСН

Прежде чем узнать, нужно ли сдавать упрощенцу бухбаланс, разберемся в специфике бухучета компаний на УСН.

Упрощенный способ бухгалтерского учета и составление финансовой (бухгалтерской) отчетности в упрощенном виде разрешается для следующих субъектов экономической деятельности:

- субъектов малого предпринимательства;

- компаний, которые имеют статус участника проектов по разработкам и исследованиям «Сколково»;

- некоммерческих компаний.

Исключением являются субъекты, поименованные в п. 5 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

В отличие от полноценного бухучета, при использовании упрощенного бухгалтерского учета можно (информация Минфина РФ от 29.06.2016 № ПЗ-З/2016):

- частично отказаться от использования ПБУ;

- не использовать способ двойной записи — актуально только для микропредприятий и некоммерческих организаций;

- использовать упрощенную систему учетных регистров или совсем от них отказаться;

- фиксировать операции кассовым методом;

- не применять переоценку и обесценивание активов;

- формировать бухгалтерскую отчетность в сокращенном объеме.

Правила бухгалтерского учета касаются и предпринимателей-упрощенцев. Пункт 1 ч. 2 ст. 6 закона № 402-ФЗ освобождает ИП и лиц, ведущих частную практику, от ведения бухгалтерского учета и представления баланса.

Однако предприниматели-упрощенцы должны как минимум вести бухучет основных средств, чтобы не превысить лимит их остаточной стоимости в размере 150 млн руб., иначе ИП придется перейти на ОСН (письмо Минфина от 29.08.2017 № 03-11-11/55403).

Возможность вести упрощенный бухгалтерский учет не освобождает налогоплательщиков, которые выбрали упрощенку, от обязанности вести в полном объеме книгу учета доходов и расходов (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Какие документы нужны для перехода на УСН

Применять УСН фирма может либо с даты начала деятельности, либо с начала любого календарного года. Для этого в ИФНС подают уведомление по форме 26.2-1 (приказ ФНС России от 02.11.2012 № ММВ-7-3/829@).

Для вновь создаваемой фирмы это возможно сделать в течение 30 дней с даты постановки на учет (п. 2 ст. 346.13 НК РФ), а действующее ООО подает уведомление до 31 декабря текущего года. В нем отражается выбранный объект налогообложения (доходы или доходы за вычетом расходов), величина доходов на 9 месяцев текущего года (для действующих ООО) и остаточная стоимость ОС на 1 октября текущего года.

Простая форма бухгалтерского учета

Принципиальное отличие простой формы бухгалтерского учета от двух предыдущих в том, что в данном случае не применяются бухгалтерские счета и двойная запись (п. 6.1 ПБУ 1/2008). Простая система разрешена для микропредприятий с численностью до 15 человек и годовой выручкой до 120 млн руб., а также для НКО, за исключением иностранных агентов (п. 6.1 ПБУ 1/2008).

Но здесь важны не только масштабы бизнеса. Учет в любом случае должен давать полноценную информацию о компании (п. 1 ст. 13 закона 402-ФЗ). Простой учет позволит выполнить это требование, если соблюдаются следующие условия:

- Характер деятельности компании позволяет определять финансовый результат по кассовому методу. При этом методе выручка признается при поступлении денег, а расходы – в момент оплаты.

- У компании нет амортизируемого имущества.

- Вся дебиторская и кредиторская задолженность гасится в периоде ее возникновения.

- Отсутствуют существенные остатки иного имущества и обязательств, которые могут повлиять на оценку финансового положения компании.

Пример ведения Книги при простом учете приведен ниже.

Книга бухгалтерского учета за ______________

руб. коп.

| Содержание факта хозяйственной жизни | Операции по расчетному счету поступление + списание — | Обычная деятельность | УСН налог на доходы | |

| Выручка | Расходы | |||

| 3 | 4 | 5 | 6 | 9 |

| Остаток денежных средств на начало отчетного года | ||||

| Поступили вклады от учредителей | 2 000 000 | |||

| Оплачены счета поставщика за полученные товары (300 ед.)* | -6 000 000 | 6 000 000 | ||

| От покупателя «А» поступила оплата за поставленные товары (100 ед.)* | 4 400 000 | 4 400 000 | ||

| От покупателя «Б» поступила оплата за поставленные товары (180 ед.)* | 7 600 000 | 7 600 000 | ||

| Оплачены услуги по аренде помещений | -400 000 | 400 000 | ||

| Перечислена заработная плата работникам | -1 600 000 | 1 600 000 | ||

| Перечислен в бюджет НДФЛ, удержанный из заработной платы работников | -240 000 | 240 000 | ||

| Перечислены в бюджет обязательные страховые взносы | -555 680 | 555 680 |

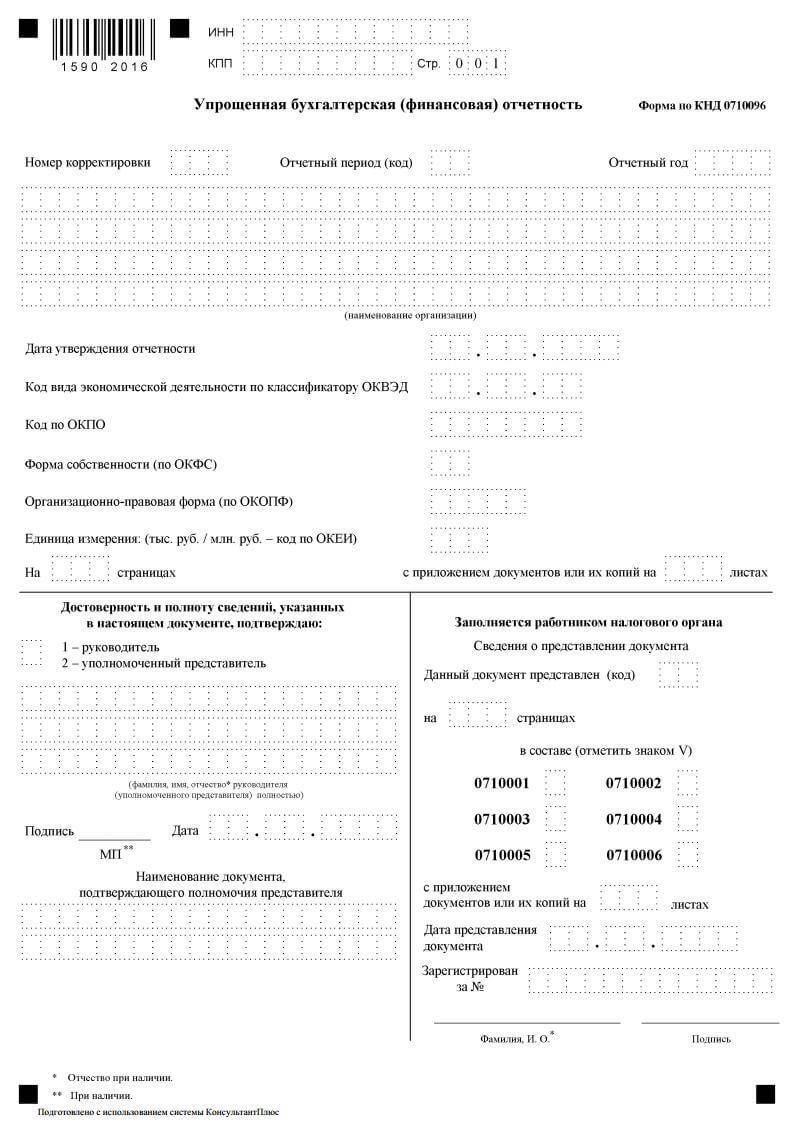

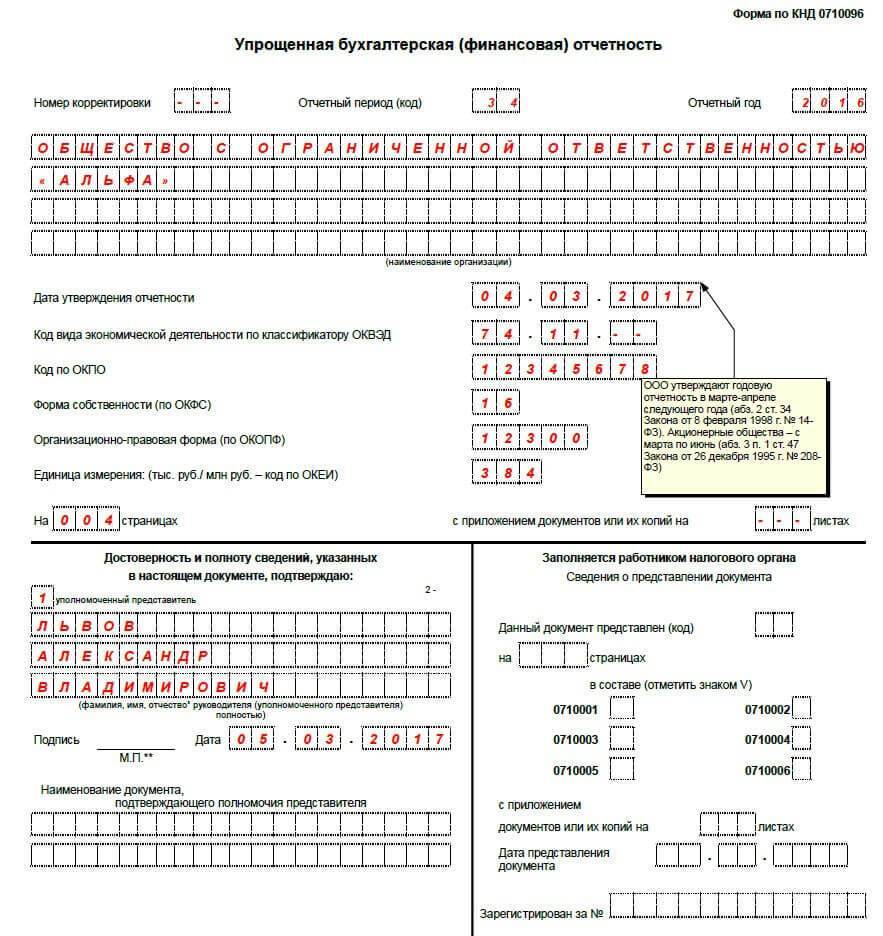

Изменения в бухгалтерской отчетности за 2020 год

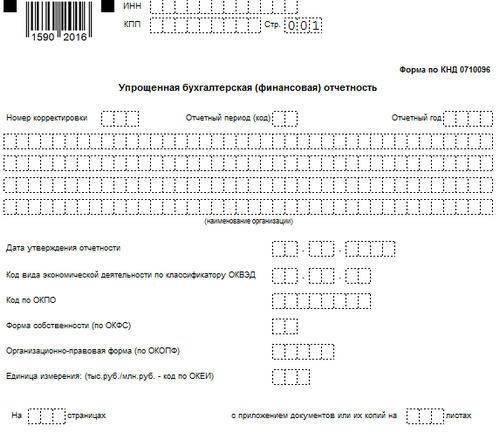

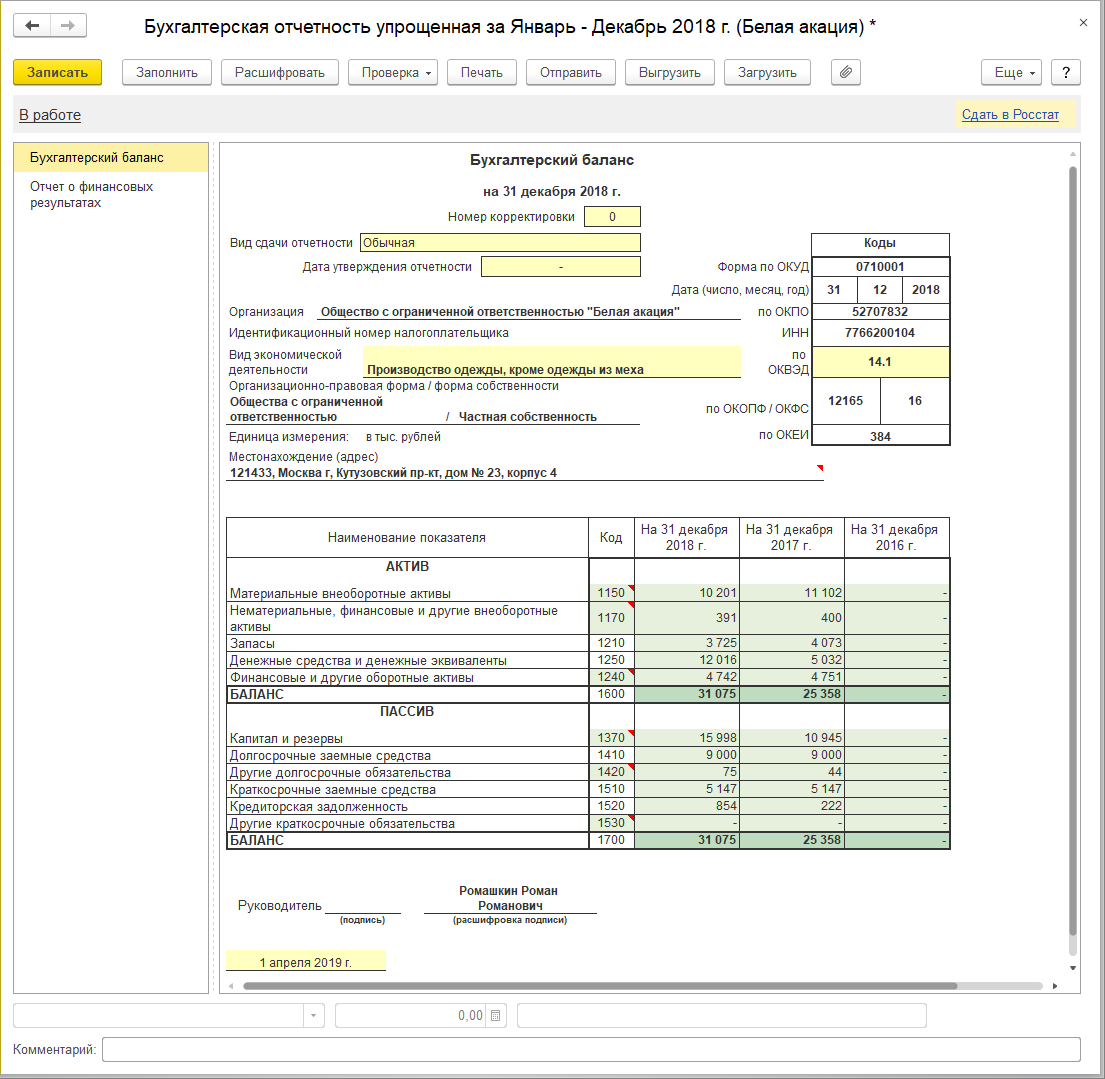

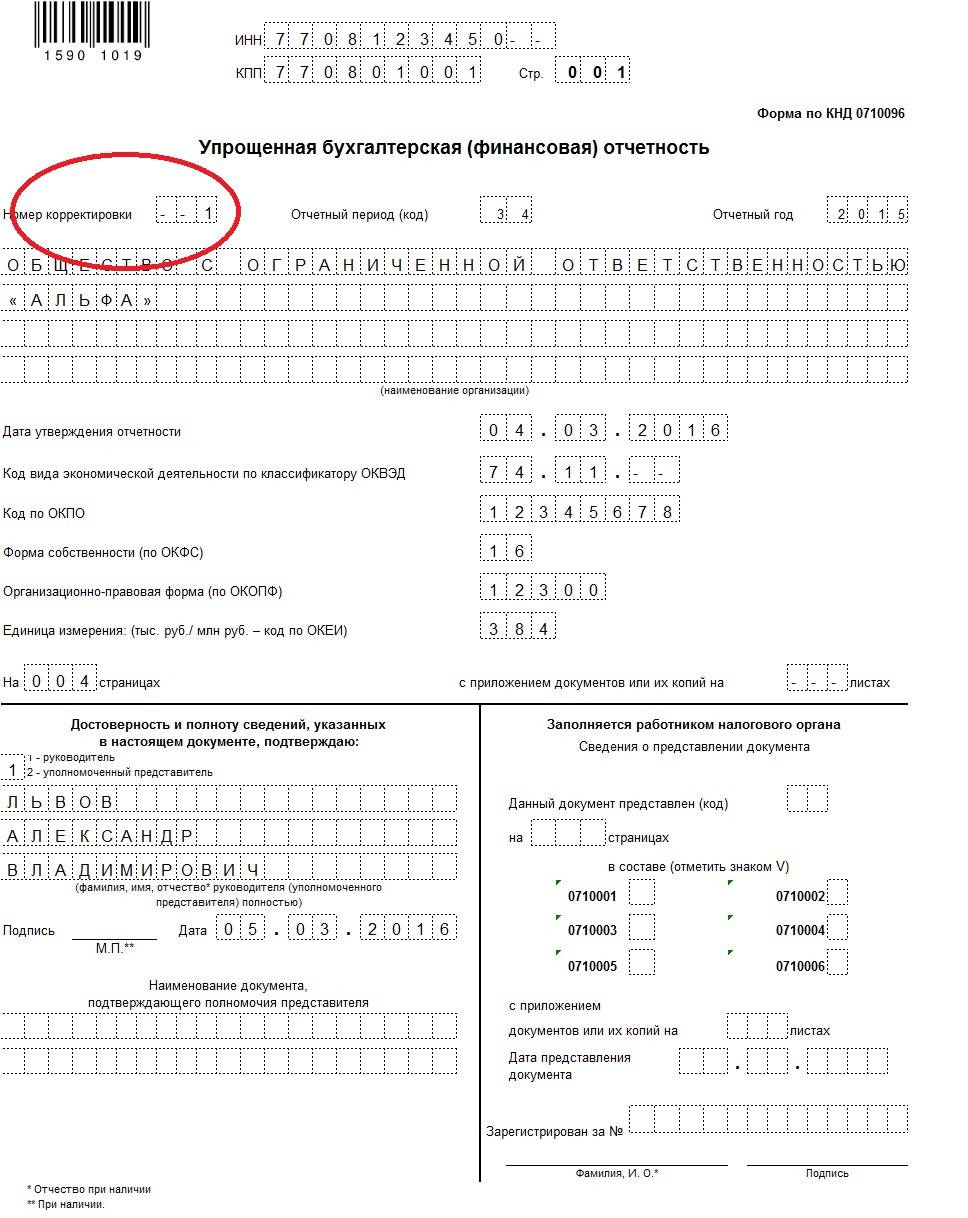

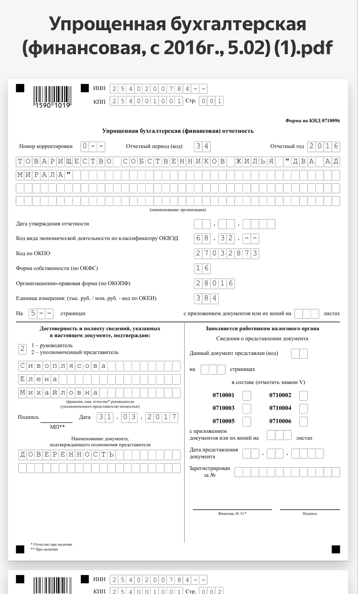

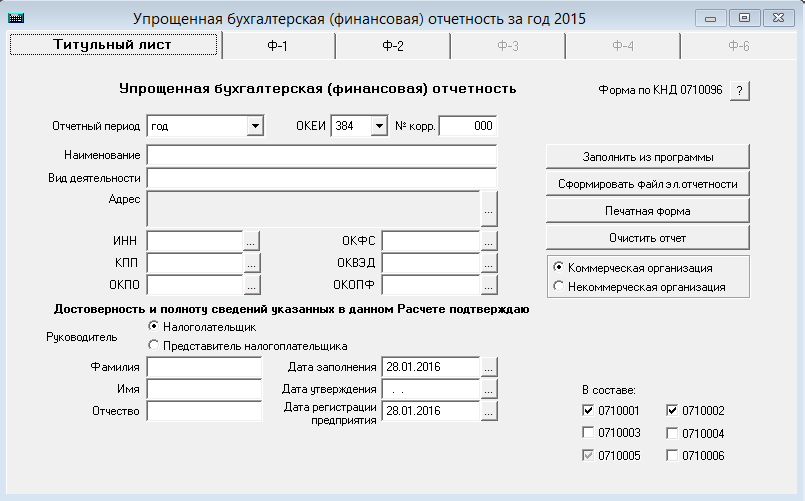

Упрощенную бухотчетность малый бизнес вправе сдать по форме КНД 0710096 (единый формуляр, куда входит баланс, форма 2 и все приложения) или из приложения 5 к приказу Минфина от 02.07.2010 №66н, заполнив отдельно упрощенный баланс по форме ОКУД 071001, отчет о финрезультатах — по форме ОКУД 071002, а также отчет о целевом использовании средств по форме ОКУД 071003.

В бланки из приложения 5 внесены изменения. С июня 2019 года бланки бухгалтерской отчетности нужно применять в редакции приказа Минфина от 19.04.2019 № 61н. Изменения в целом не значительны:

- ОКВЭД заменен на ОКВЭД 2;

- упразднена единица измерения млн.руб., отчет заполняйте только в тысячах;

- скорректирован код по ОКЕИ.

Основы заполнения

Заполнение происходит по данным результатов финансово-хозяйственной деятельности фирмы за истекший период времени. Применяются первичные бухдокументы, которые оформлялись в течение года.

Правила заполнения УБО следующие:

- если компания ликвидируется или реорганизуется, то формы отчетности заполняются не только по итогам года;

- при ликвидации компании отчеты сдаются не позже 3 месяцев со дня исключения из списка ЕГРЮЛ;

- указываются укрупненные показатели по каждой строке;

- применяются коды по активам и пассивам при составлении;

- главное правило: совпадение данных по активу и пассиву;

- доходы и расходы указываются объективно по данным бухучета;

- применяются правила ПБУ для самой компании;

- опорным документом выступает оборотно-сальдовая ведомость.

Упрощенный план счетов на УСН «доходы» и «доходы минус расходы»

Принимая во внимание тот факт, что компаниям на УСН разрешено применять упрощенную методику бухучета, план счетов также разрешено применять в сокращенном виде. Это означает снижение количества синтетических счетов в работе при УСН по принципу рациональности:

- запасы учитываются на сч. 10 (в том числе те, которые в обычном бухучете отражаются на сч. 07, 11);

- производственные затраты не распределяются по сч. 20, 23, 25, 26, 28, 29, 44, а суммируются на сч. 20;

- готовая продукция и товары отражаются на сч. 41;

- денежные средства в банках отражаются на сч. 51;

- дебиторка и кредиторка собирается на сч. 76;

- капитал фирмы отражается на сч. 80;

- продажи, прочие доходы и расходы и конечный финрезультат собирается на сч. 99.

Можно сделать вывод, что счета плана счетов при УСН по доходам либо по схеме «доходы минус расходы» компании используют избирательно.

Важно! Необходимо утвердить сокращенный план счетов при УСН, который применяется компанией, в учетной политике. Различия между упрощенным и классическим бухучетом, влияющие на правила заполнения бухгалтерского баланса при упрощенке, собраны в таблице:

Различия между упрощенным и классическим бухучетом, влияющие на правила заполнения бухгалтерского баланса при упрощенке, собраны в таблице:

Условия | Упрощенный способ | Классический способ |

План счетов | ||

Строки баланса |

| |

Комплектность бухгалтерских форм баланса |

|

|

Регулирование упрощенной отчетности

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Но это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности такой учет и отчетность регулируют:

- Федеральный закон № 402 от 06.12.2011 «О бухгалтерском учете»;

- приказ Минфина России № 66н от 02.07.2010 (в редакции от 19.04.2019);

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют возможность предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Сокращенный план счетов

Для ведения бухгалтерского учета СМП может сократить количество синтетических счетов в рабочем плане счетов по сравнению с теми счетами, которые приведены в типовом плане счетов (п. 8 Типовых рекомендаций, п. 3, 3.1, 3.2Информации № ПЗ-3/2012).

Например, организация может открыть для обобщения информации о затратах, связанных с производством и продажей продукции (работ, услуг), следующие счета:

- счет 20 «Основное производство» (вместо счетов 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства»);

- счет 44 «Расходы на продажу».

Таким образом, СМП самостоятельно определяет на базе типового плана счетов, какие именно счета он будет использовать, исходя из специфики деятельности. Рабочий план счетов прилагается к утвержденной организацией учетной политике.

ООО на УСН: бухгалтерская отчетность

Согласно закону № 402-ФЗ все организации обязаны вести бухгалтерский учет. В законе нет исключений для фирм, работающих с использованием УСН. Поэтому ООО на УСН также должно вести бухучет и представлять годовую бухгалтерскую отчетность в налоговую инспекцию.

Для этого в ООО должна быть разработана учетная политика. Ее составляют на основе рекомендаций ПБУ 1/2008 (утверждено приказом Минфина России от 06.10.2008 № 106н). Если фирма намерена использовать упрощенные способы учета и отчетности, в учетной политике нужно указать, что компания:

- работает по упрощенной системе налогообложения;

- применяет сокращенный рабочий план счетов (следует также определить правила объединения счетов);

- использует приведенные в приказе образцы форм учета и применяет упрощенные формы отчетности;

- устанавливает определенные правила учета из тех, по которым законодательство допускает возможность выбора;

- устанавливает порядок документооборота и обработки учетных документов.

При подготовке сокращенного плана счетов нужно руководствоваться информацией Минфина РФ №ПЗ-3/2012.

Малые и микропредприятия вправе не применять регистры, предназначенные для стандартных способов учета с использованием способа двойной записи. Они могут вести регистры, форма которых приведена Минфином РФ в приказе от 21.12.1998 № 64н: книгу учета хозопераций и ведомости, позволяющие обобщать информацию.

Для СМП законодательство допускает возможность ведения бухучета кассовым методом (п. 12 ПБУ 9/99 и п. 18 ПБУ 10/99, утвержденных приказами Минфина России от 06.05.1999 № 32н и № 33н), однако методология такого учета в РФ отсутствует.

Бухгалтерская отчетность ООО на УСН в обязательном порядке включает:

- бухгалтерский баланс (форма 1),

- отчет о финрезультатах (форма 2).

Как заполнить бухбаланс при УСН читайте .

Полные и упрощенные версии бухбаланса и формы 2 содержатся в приказе Минфина от 02.07.2010 № 66н. Сдать их в ИФНС и госстатистику надо до 31 марта года, следующего за отчетным.

При необходимости обязательные формы отчетности сопровождаются пояснениями.

Что представляет собой упрощенная бухгалтерская отчетность?

Упрощенная отчетность отличается от обычной тем, что в ней содержатся только обобщенные статьи. Отсутствует детализация. Данная система отличается рядом особенностей:

- Можно вести обобщенный план расчетов.

- Можно применять упрощенный регистр. Под него потребуется создать свой формат.

- Кассовый метод позволяет учитывать и фиксировать все доходы и траты компании.

- Не нужно применять двойную запись.

Дебет и кредит в рассматриваемой отчетности не применяется. По этой причине получить развернутую информацию из документа практически невозможно.

Вопрос: Какую информацию об основных средствах и капитальных вложениях достаточно раскрыть в бухгалтерской отчетности организациям, которые вправе вести упрощенный бухучетПосмотреть ответ

Отчетность за сотрудников НКО — если они есть или их нет

Отчетность по взносам и НДФЛ за сотрудников предоставляется в контролирующие органы всеми НКО.

Все НКО, выплачивающие вознаграждения за работу физическим лицам, являются налоговыми агентами и обязаны сдавать расчет по форме 6-НДФЛ ежеквартально, не позднее последнего дня месяца, следующего за истекшим кварталом. Годовую отчетность — не позднее 1 марта года, следующего за истекшим годом.

Начиная с отчетности за 2021 год справки 2-НДФЛ представляют в виде приложения к годовому расчету 6-НДФЛ.

Если зарплаты нет, отчетность все равно предоставляется, просто нулевая.

Льгота по страховым взносам в отчетности. Почти все НКО зарегистрированные в Минюсте считаются социальными, применяя УСН, они могут начислять и уплачивать взносы 20%. А при достижении ФОТ по сотруднику более 1 565 000 руб. в год страховые взносы не уплачиваются вовсе.

Важно корректно отразить применение льготы в отчетности и заранее подготовить документы, в случае проверки по итогу года. Льготная ставка 20% право, а не обязанность

Неуверенные в себе бухгалтера, часто отказываются от её применения, опасаясь проверки всей организации.

Важно заметить, что волонтеры НКО без заработной платы в отчетности по сотрудникам не указываются

Кто не может осуществлять бухучет по упрощенному формату

Для субъектов, имеющих право на упрощенный бухучет, существует общее требование. Оно заключается в том, что их отчетность не должна подлежать проведению обязательного аудита. В противном случае хозяйствующий субъект не может вести упрощенный бухучет и формировать упрощенную бухотчетность.

Согласно корректировкам на основании Закона от 29.12.2020 г. № 476-ФЗ, отчетность подлежит обязательному аудиту по фондам, если их поступления имущества за год, предшествующий отчетному, больше 3 млн. руб. И тогда фонд не может вести упрощенный бухучет, даже несмотря на то, что он является некоммерческой организацией.

Также согласно ч. 5 ст. 6 Закона от 06.12.2011 г. № 402-ФЗ не имеют право вести упрощенный бухучет и формировать упрощенную бухотчетность такие субъекты как жилищные строительные кооперативы, МФО, бюджетники, политические партии, потребительские кооперативы, коллегии адвокатов, адвокатские и нотариальные палаты, юридические консультации и др.

Правила и сроки сдачи отчетности

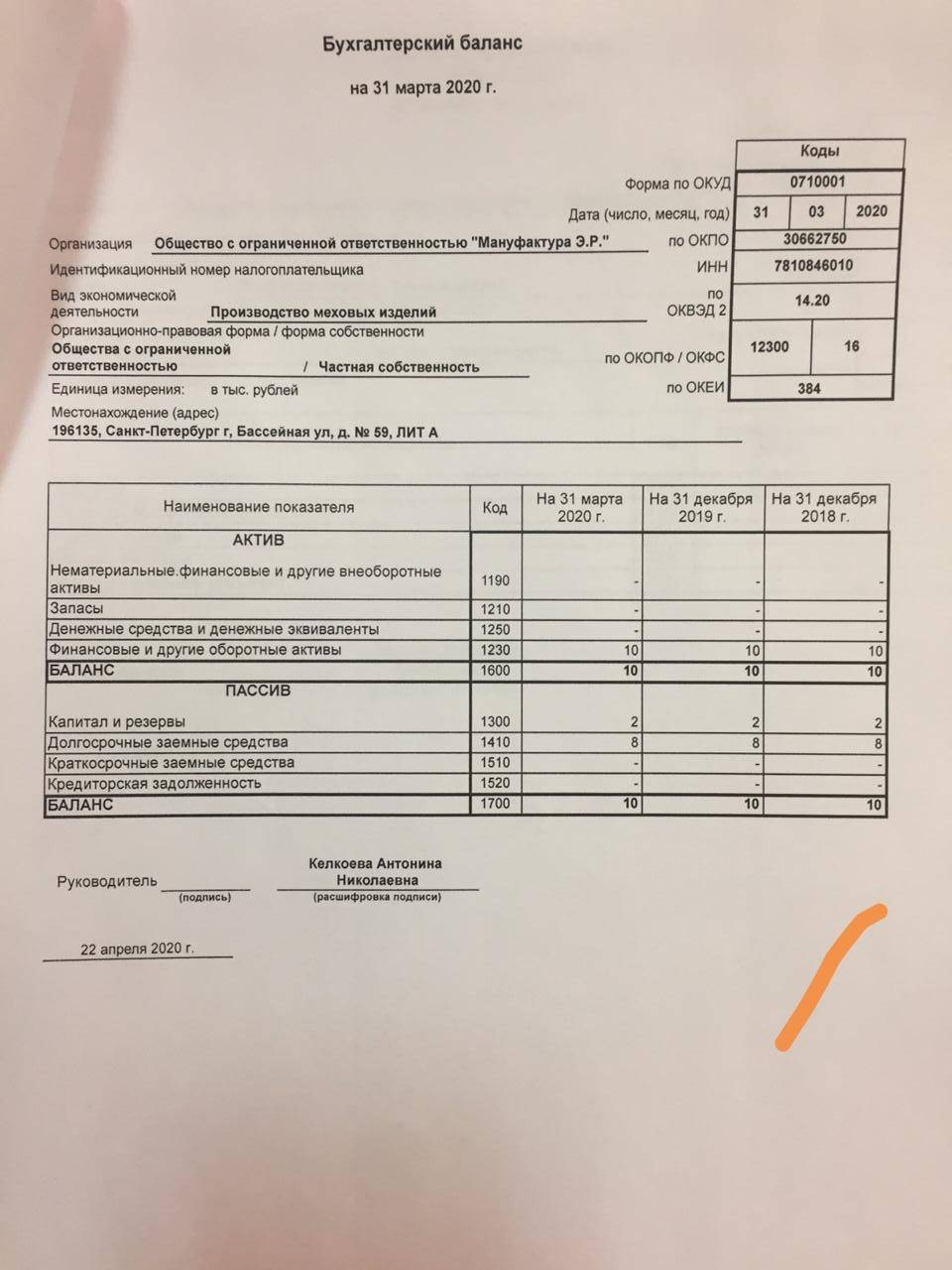

Обязанность сдать отчеты возникает даже при отсутствии фактической деятельности на момент ликвидации. Например, при отсутствии у компании активов и обязательств, она обязана сдать нулевой баланс. ИФНС будет сверять достоверность данных в окончательном балансе со сведениями из других документов, отчетов, деклараций.

Формы всех отчетов, балансов, деклараций, расчетов и ведомостей утверждены различными нормативными актами, приказами ФНС. Для ликвидации нет специальных форм отчетности. Но в содержании документов нужно проставлять соответствующий код, правильно выбирать период для формирования сведений.

(425.3 КБ)

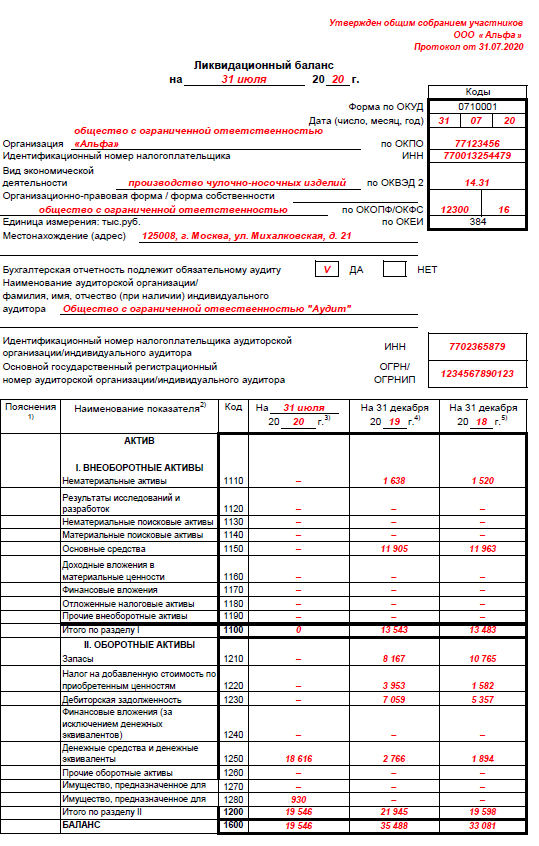

Ликвидационные балансы

Далее ликвидатор размещает сообщения о закрытии, рассылает уведомления кредиторам. После завершения срока на прием требований кредиторов (не менее 2-х месяцев), ликвидатор заполняет промежуточный баланс.

Образец промежуточного баланса

(53.5 КБ)

В промежуточном балансе ООО указываются сведения об активах и обязательствах компании, перечне требований кредиторов. Закон не обязывает сдавать указанный документ в ИФНС. Достаточно направить форму Р15016 с отметкой об утверждении баланса учредителями.

Однако рекомендуется сдать промежуточный документ до подачи окончательного баланса. ИФНС в любом случае запросит указанные сведения, чтобы проверить итоговую отчетность ликвидируемого ООО.

Для обнуления баланса ликвидатору нужно погасить требования кредиторов, распределить прибыль и активы между учредителями ООО. После завершения всех расчетов формируется окончательный баланс.

Он направляется в подразделение ФНС вместе с формой Р15016 (при закрытии ООО эту форму нужно подавать трижды). Образец ликвидационного баланса при ликвидации ООО в 2022 году можно скачать у нас на сайте.

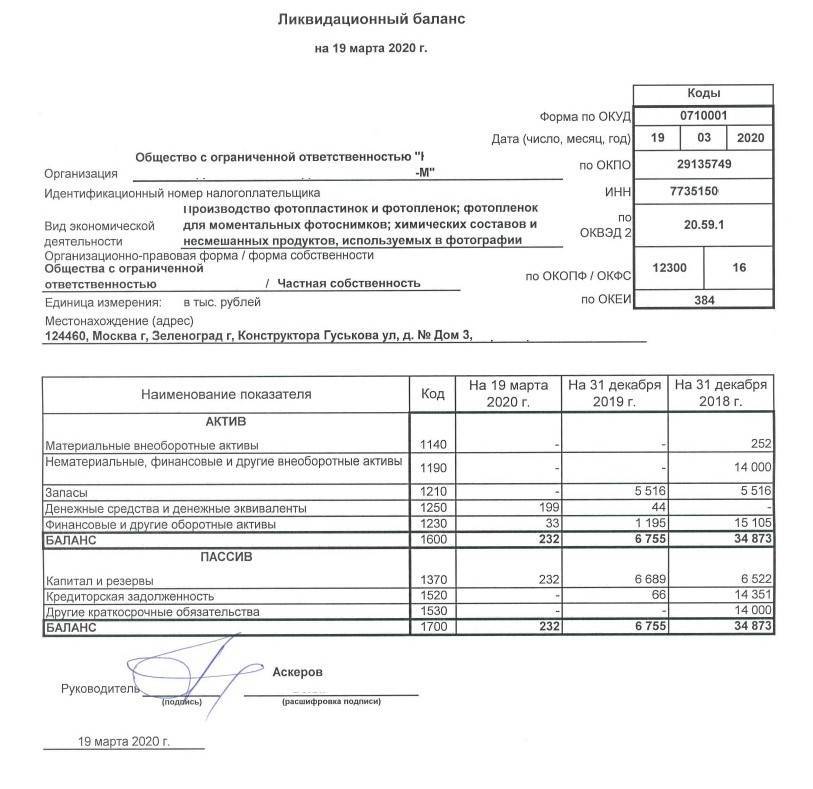

Образец окончательного баланса

(67.5 КБ)

Окончательный ликвидационный баланс

Бухгалтерская отчетность

Итоговые отчеты по бухгалтерии заполняются на основании сведений окончательного баланса, а также по информации за период со дня его утверждения и до даты закрытия ООО. Таким образом, общий отчетный период будет с 1 января текущего года и до даты внесения сведений о ликвидации в ЕГРЮЛ.

Как правильно составить ликвидационный баланс и кто это должен делать? Спросите юриста

Декларации и расчеты по налогам

До даты закрытия ООО нужно сдать декларации, отчеты и расчеты по налогам, сборам. Перечень отчетности определяется по схеме налогообложения, на которой работает фирма. Например, ООО придется сдавать декларацию по налогу на прибыль, НДС или УСН, расчет окончательных сумм платежей.

Отчетность в ФНС нужно подготовить и сдать после завершения всех налогооблагаемых операций. Также необходимо перечислить все налоги, пени и штрафы. Налогообложение имущества компании также осуществляется на дату снятия с учета.

После закрытия ООО обязанность по уплате имущественного налога перейдет к учредителю, которому передано имущество (если оно не продано в процессе ликвидации).

В отношении налогов на доходы с работников ООО заполняется форма 6-НДФЛ. В ней необходимо указать не только данные о суммах налога и дохода, но и код завершения расчетов. Например, для первого квартала это будет код «51», а для полугодия — «52».

Отчетность по страховым взносам и стажу

При закрытии ООО нужно сдавать стандартную отчетность по страховым взносам и стажу сотрудников. Но есть ряд нюансов:

- формы РСВ (расчет по страховым взносам) сдаются до утверждения промежуточного баланса с кодом ликвидации «0»;

- в последнем расчете РСВ нужно подать данные о среднесписочной численности персонала на момент увольнения;

- после увольнения и расчета по зарплате заполняются формы по персонифицированному учету (СЗВ-М, СЗВ-ТД, СЗВ-СТАЖ и т.д.);

- на каждого работника, уволенного при ликвидации, нужно сдать индивидуальную форму АДВ-1.

При подаче окончательного пакета документов на закрытие ООО не нужно брать справку из ПФР. Налоговая инспекция сама запросит и проверит эти сведения. Если отчетность по стажу и взносам не сдана, ИФНС откажет в ликвидации общества.

Можно ли поручить сдачу отчетности при ликвидации ООО компании на аутсорсе? Спросите юриста

Отчетность в ФСС

В ФСС тоже нужно сдать заключительный отчет. Это будет стандартная форма 4-ФСС с кодом ликвидации «Л». Форма с расчетом взносов направляется в ФСС до подачи последнего заявления в налоговую инспекцию. Оплатить взносы в фонд нужно в течение 15 дней после сдачи формы 4-ФСС.

Состав упрощенной отчетности

Содержание упрощенной отчетности изложено в пункте 1 статьи 14 ФЗ №402. Это:

- Баланс.

- Данные о финансовых значениях.

- Приложение к отчету о результатах деятельности компании.

Перечень приложений изложен в пунктах 2,4 приказа Минфина №66н:

- Отчет об изменении размеров капитала.

- Отчет о движении денег.

- Отчет о целевом применении средств.

- Комментарии к отчетности.

НКО не требуется составлять отчет о целевом применении средств. Этот документ заменяется формой годовой отчетности. По отношению к рассматриваемой форме отчетности применяются некоторые послабления, которые изложены в приказе №66н. В частности, в документе фиксируются укрупненные показатели:

- Баланс.

- Финансовые показатели.

- Целевое применение средств.

Компании, которые используют упрощенную отчетность, вправе или применять уже существующие формы, или разрабатывать их самостоятельно. В пункте 6 приказа №66н указано, что в документе следует фиксировать только данные, дающие представление о результатах деятельности структуры. В приказе №66н перечислены шаблоны форм отчетности.

Нюансы работы над упрощенной отчетности

В сообщении Минфина от 2015 года указан перечень льгот, которые применяются к упрощенной отчетности:

- Решение об указании данных принимается на основании их существенности.

- Можно не раскрывать сведения о сегментах предприятия, прекращенной деятельности.

- События после завершения отчетного периода фиксируются только в том случае, если это действительно нужно.

- Если были внесены коррективы в учетную политику, изменения фиксируются в отчетности.

- Если были допущены существенные ошибки прошлых лет, нужно их исправить. При этом затрагивается информация о текущих доходах и расходах, но не изменяются данные о нераспределенной прибыли/убытках.

Те нюансы, которые не были указаны в законе, компания может определить самостоятельно.

Заполнение упрощенной бухотчетности

В отчетности не указываются сведения, которые не считаются существенными для ряда компаний. К таким сведениям относятся расходы по базовой деятельности, нынешний налог на прибыль и прочие показатели. В отчетности указываются следующие данные:

- Выручка. Предварительно из нее нужно вычесть НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, траты по управлению.

- Проценты к оплате по имеющимся кредитам и займам.

- Прочие доходы. То есть доходы, которые не связанны с базовой деятельностью компании.

- Прочие расходы, из которых вычтены проценты к оплате.

- Налог на доходы.

- Чистая прибыль.

Это базовые сведения, которые требуется указать. При необходимости данный перечень может быть расширен.