Общие моменты

Все жители России, которые работают официально, платят подоходный налог с заработной платы. Такое удержание именуется как налог на доходы физических лиц.

Данным сбором облагается не только зарплата, но и иные доходы граждан. Так НДФЛ взимается с продажи имущества, сдачи недвижимости в аренду, доходов от частного предпринимательства.

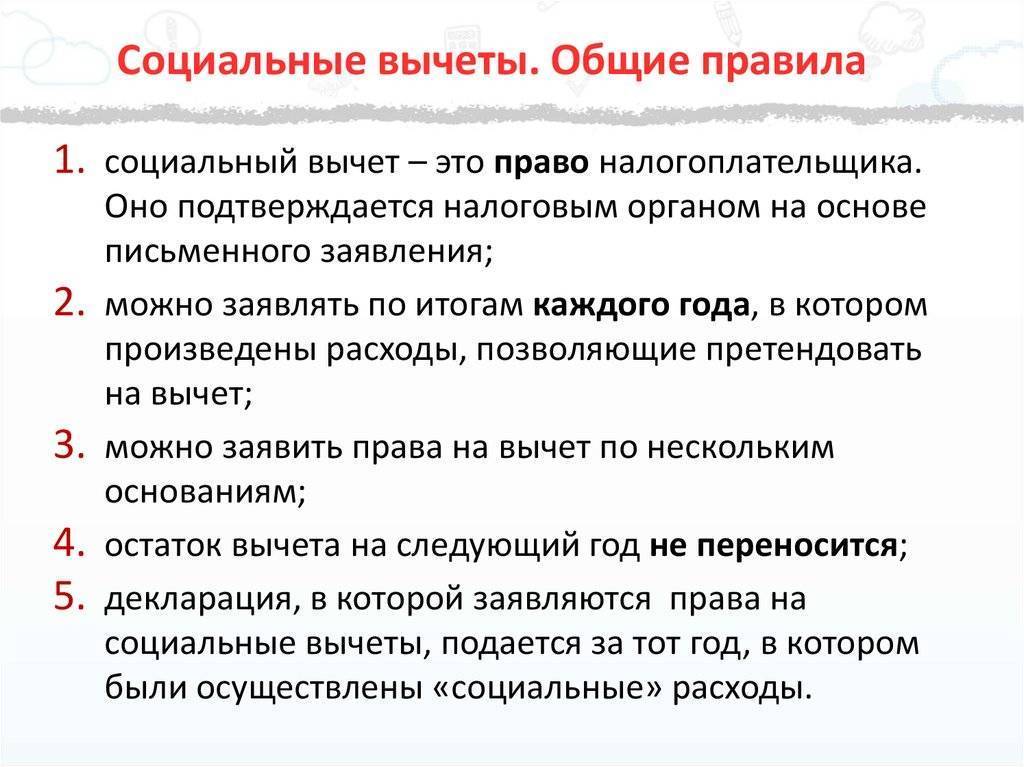

Хотя государство взимает определенный процент практически с каждого дохода россиян, оно предусматривает и возможность возврата взысканного налога.

Налоговый вычет – это уменьшение доходов налогоплательщика на сумму понесенных им расходов. То есть налоговая база при начислении налога уменьшается на сумму предоставляемого вычета.

Вычеты бывают:

- имущественные;

- стандартные;

- социальные.

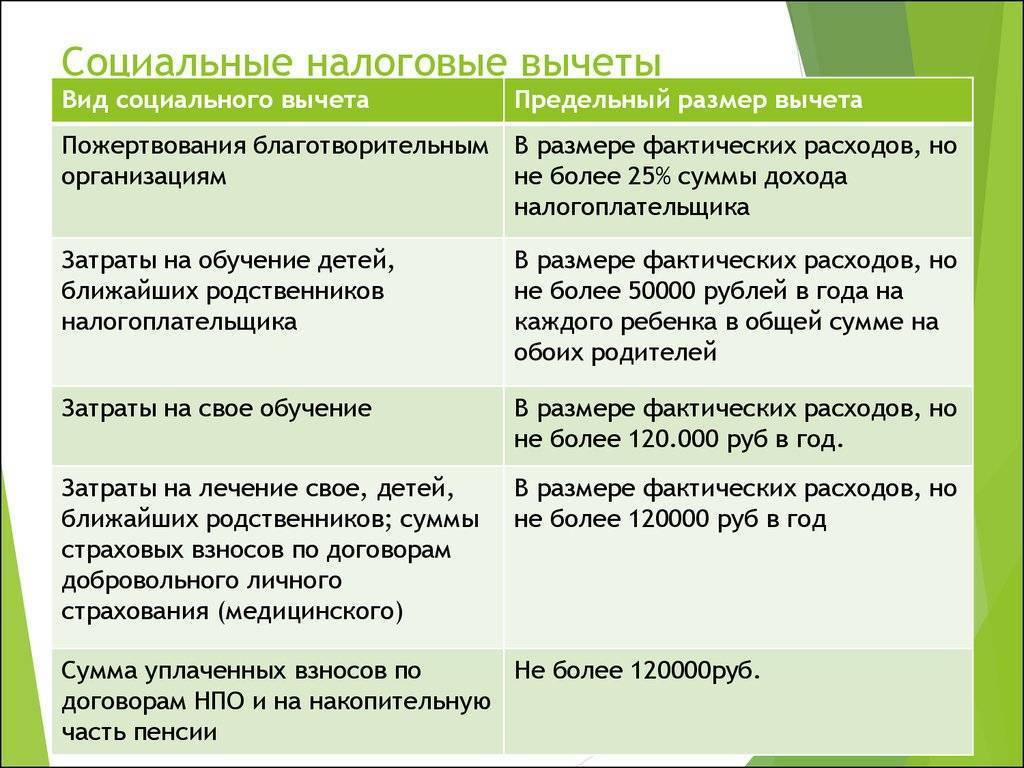

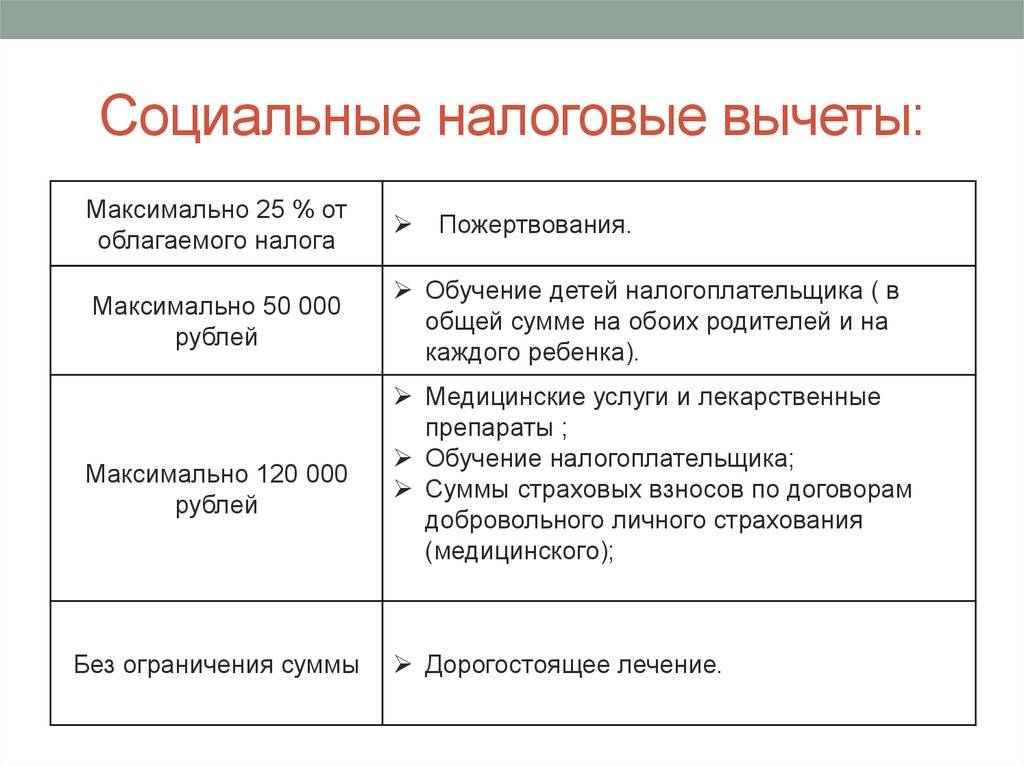

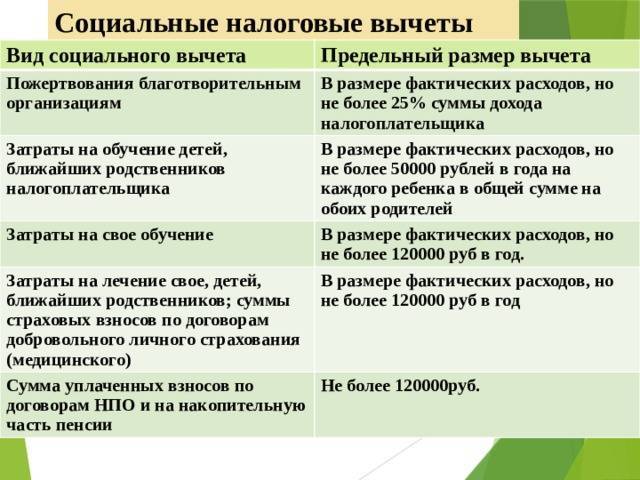

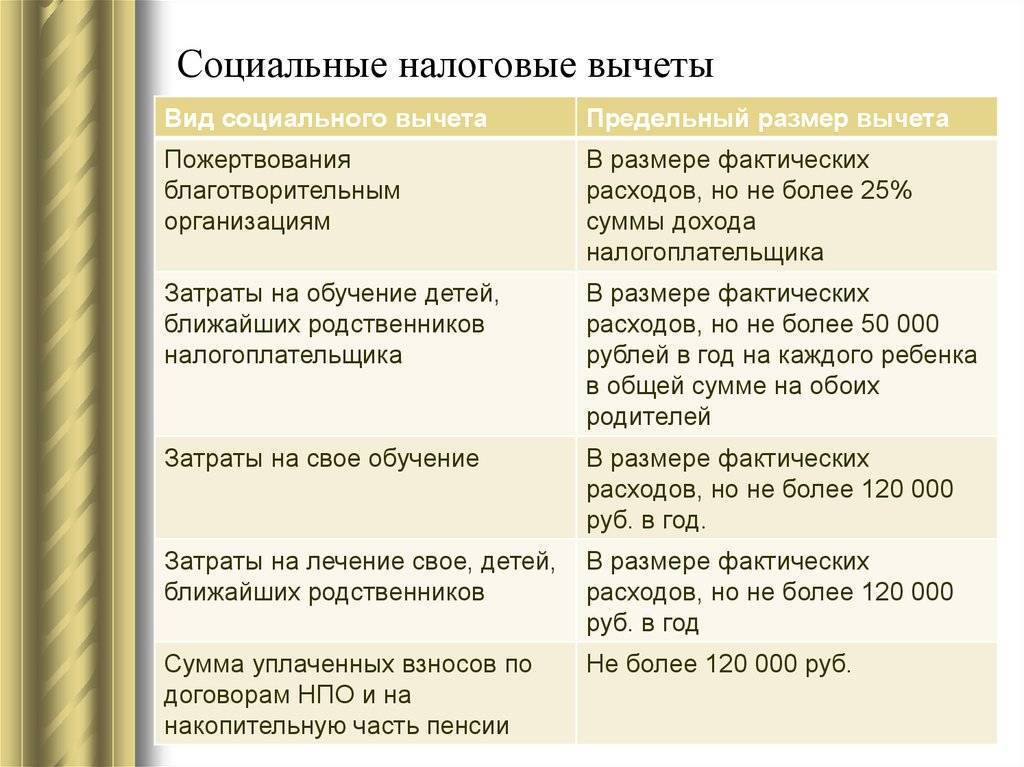

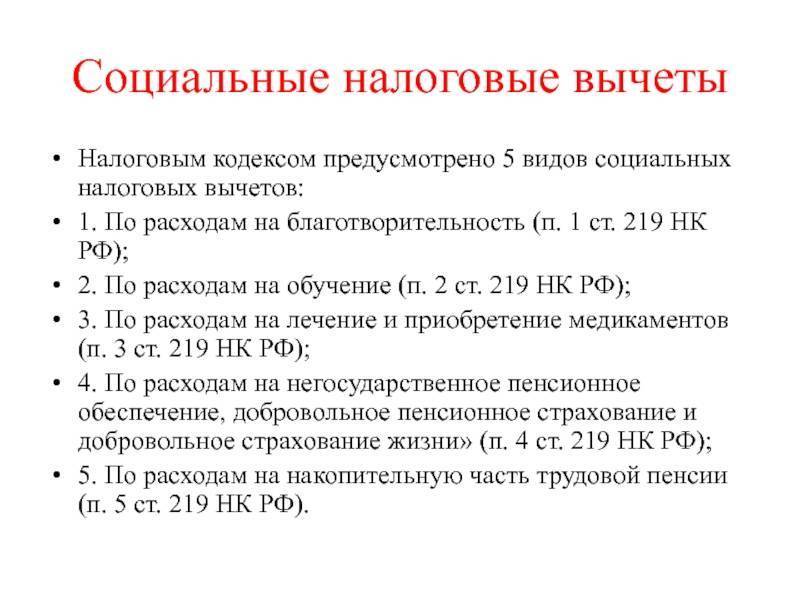

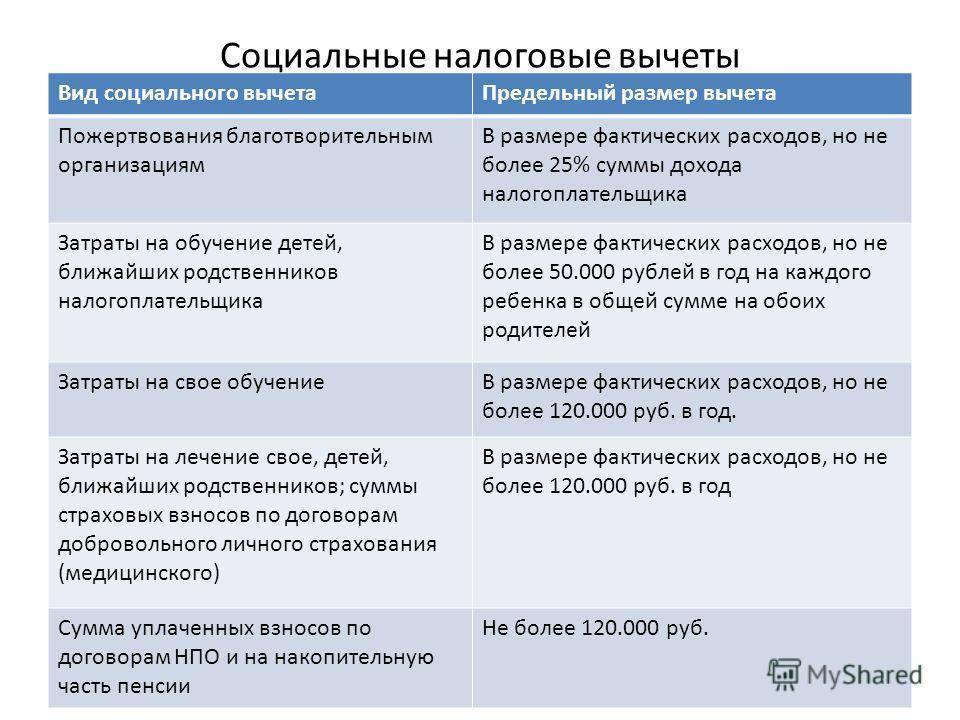

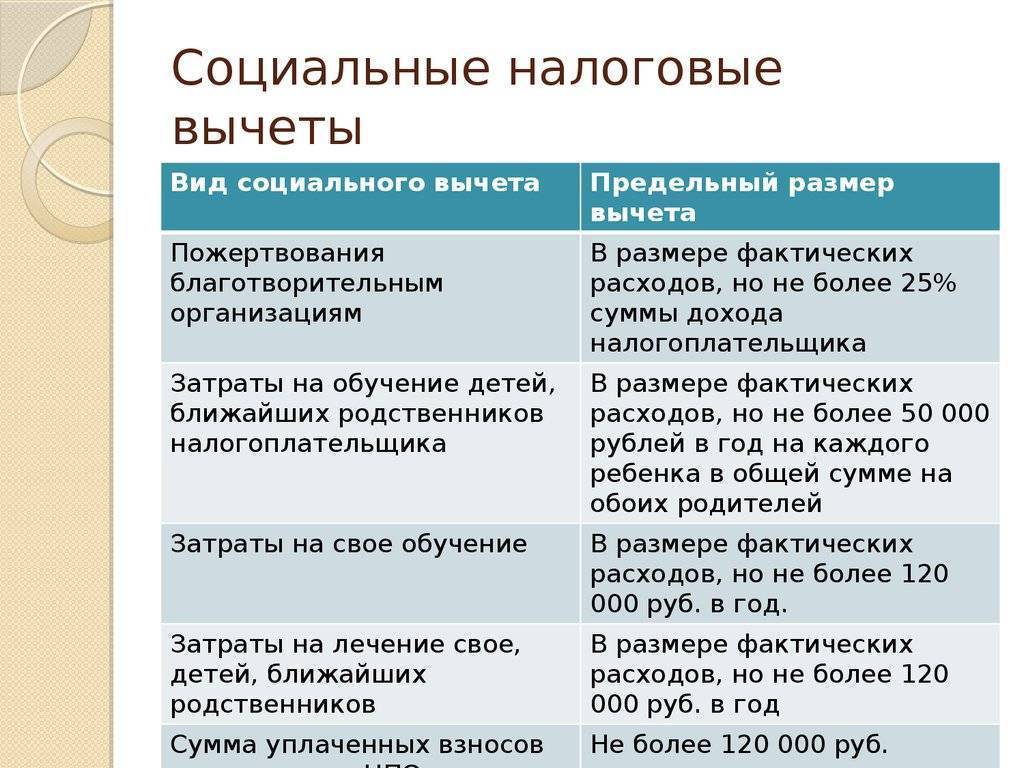

К числу социальных налоговых вычетов как раз и относится вычет за обучение. Однако возврат налога сопряжен с некоторыми нюансами, о которых надлежит знать, претендуя на получение льготы.

Необходимые термины

Прежде всего, следует разобраться с определением НДФЛ, что позволит понять механизм возврата налога.

Налог на доходы физических лиц удерживается с официальных доходов граждан, которые они получают от трудовой или предпринимательской деятельности.

Часто резиденство путают с гражданством. На самом деле быть налоговым резидентом РФ может быть и иностранный гражданин.

Достаточно проживать в России на законных основаниях постоянно или как минимум в течение 183 дней за год и при этом получать доход от официальной деятельности.

По этому принципу нерезидентом РФ может являться и российский гражданин, проживающий за границей.

Разница статусов в том, что размер НДФЛ отличается:

| 13 % | Для резидентов РФ |

| 30 % | Для нерезидентов РФ |

Налоговый вычет предоставляется только по НДФЛ 13 %. Соответственно, претендовать на вычет могут как россияне, так и иностранцы, но только при наличии статуса резидента.

Вычет за обучение – это возврат части стоимости в размере уплаченного за год НДФЛ и не более определенного максимума. Означает это, что государство возмещает оплату обучения не в полном объеме.

Вернуть можно не более суммы подоходного налога, выплаченного за предыдущий обращению год и не больше максимального размера вычета.

У кого есть право на получение

Правом на возврат 13 процентов за оплату обучения обладают:

| Граждане и резиденты РФ | Которые самостоятельно оплачивают собственное образование |

| Родители | Оплачивающие учету своих детей |

| Братья, сестры либо опекуны | Оплачивающие образование детей, чей возраст не превышает 24 лет |

Основным требованием к получателю вычета являются такие критерии, как:

- наличие официального трудоустройства;

- уплата подоходного налога.

Недостаточно только трудоустроиться, чтобы получить право на вычет. Размер предоставляемого вычета напрямую зависит от суммы ранее уплаченного НДФЛ.

Вернуть можно только то, что ранее выплатил в бюджет. Также сумма возврата ограничена законодательно установленным лимитом:

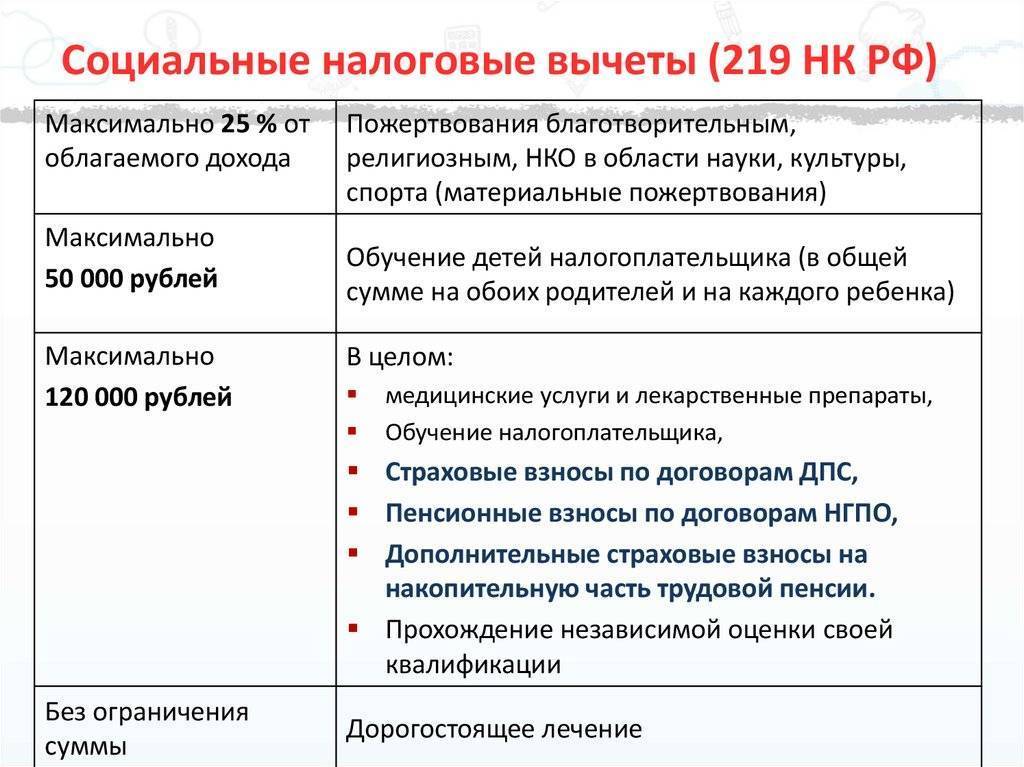

| Не более 13 % от 120 000 рублей | При получении вычета за собственное обучение |

| Не больше 13 % от 50 000 рублей | При оформлении вычета за ребенка. При этом установленный лимит применяется для каждого ребенка |

Можно ли получить вычет за оплату обучения супруга? Например, жена учится, а муж работает и оплачивает ее учебу. Вычет за супруга законом не предусмотрен.

Вернуть часть оплаты сможет только обучающийся супруг сам за себя, причем в квитанциях на оплату должно указываться его имя.

Потому рекомендуется не затягивать обращение, а подавать декларацию сразу по окончании календарного года.

Имеет значение и учреждение, в котором получается образование. Оно в обязательном порядке должно обладать лицензией на право ведения образовательной деятельности.

С учащимся должен быть заключен договор на оказание образовательных услуг. Образовательная организация может быть как государственной, так и частной.

Причем обучение может быть не только общим или профессиональным, но и дополнительным.

Действующие нормативы

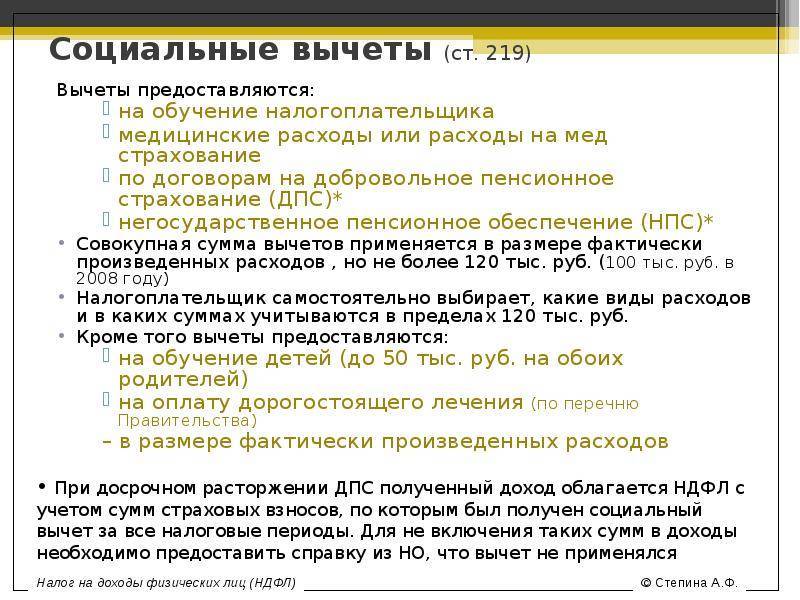

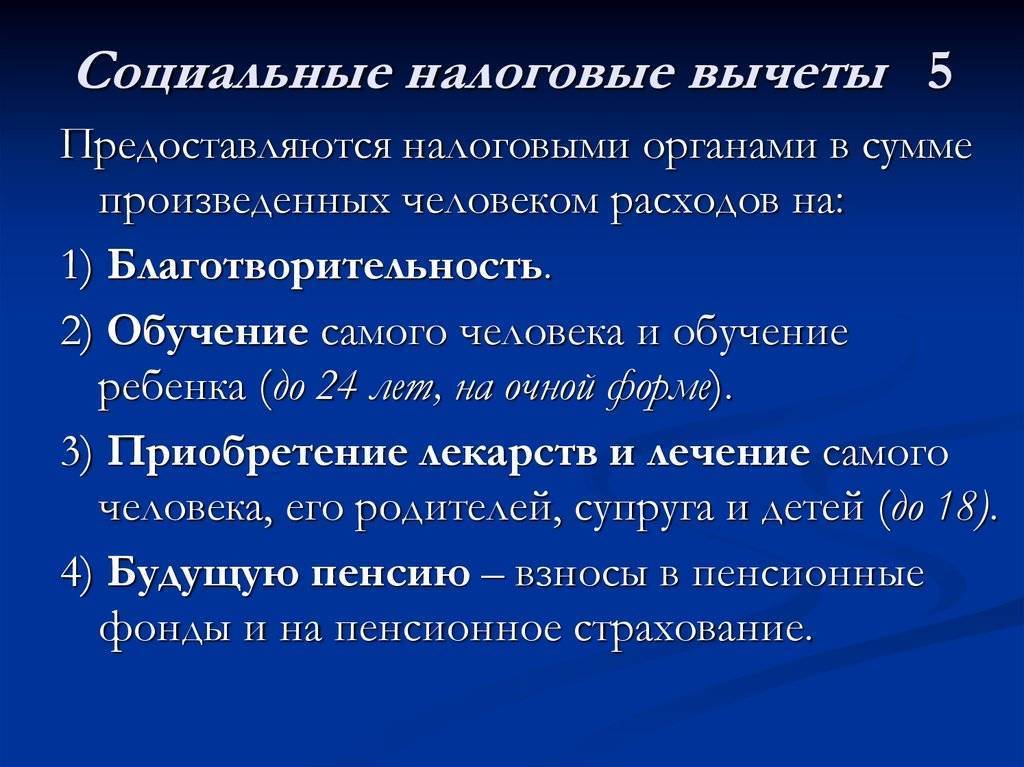

О социальных налоговых вычетах говорится в ст.219 НК РФ. В отношении вычета за получение образование здесь сказано, что правом на возврат части подоходного налога обладают:

- налогоплательщики, самостоятельно получающие образование;

- родители, чьи дети до 24 лет получают очное образование;

- опекуны или попечители детей;

- лица, оплачивающие образование братьев или сестер.

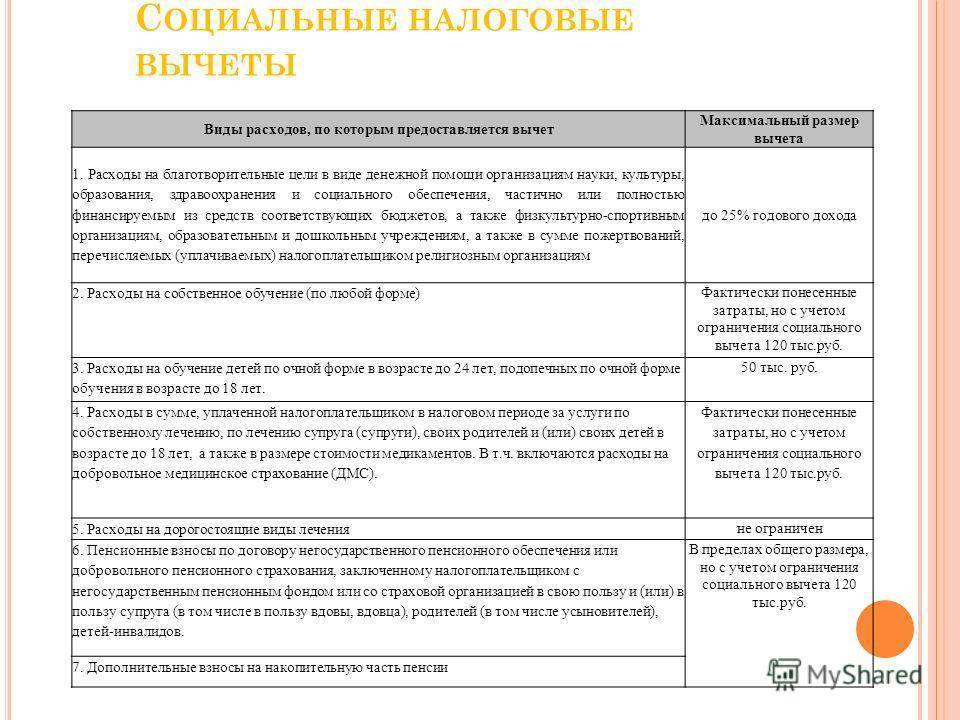

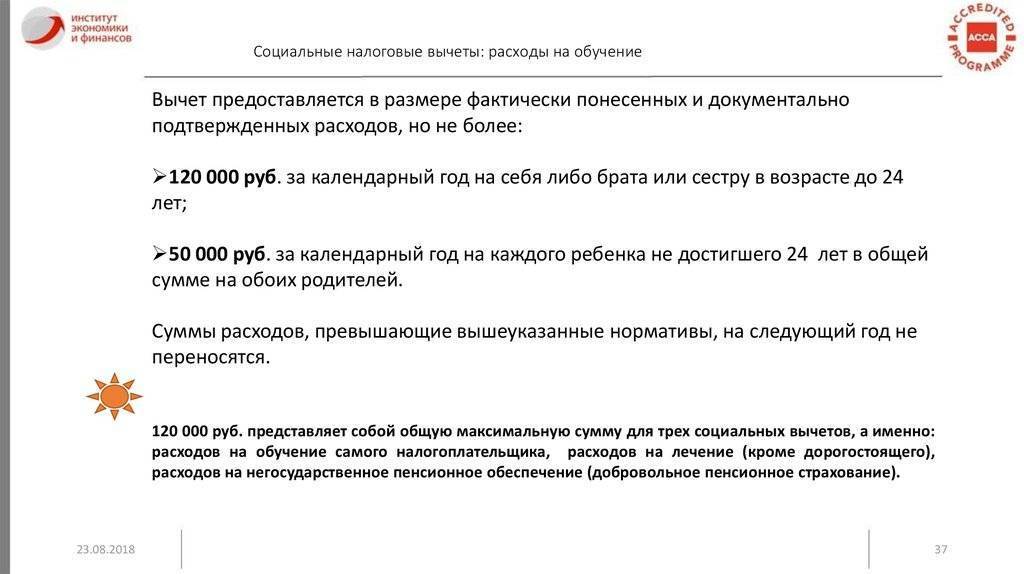

Обязательным требованием является государственная аккредитация учебного заведения. Вычет предоставляется в размере фактически произведенных расходов в пределах установленной суммы.

Нельзя применить вычет, если оплата осуществляется за счет средств материнского капитала.

Кто может получить социальный вычет на обучение

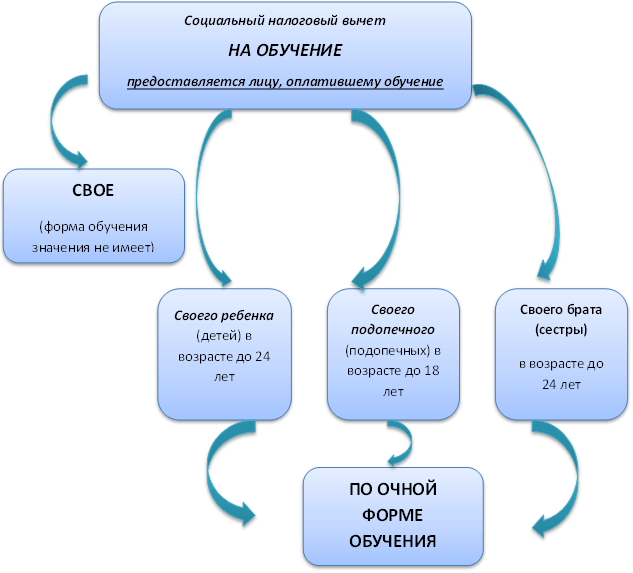

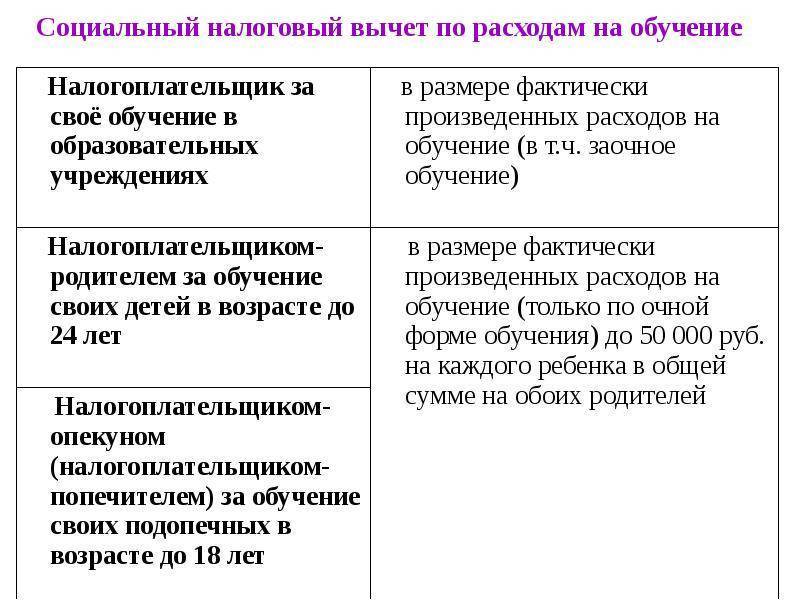

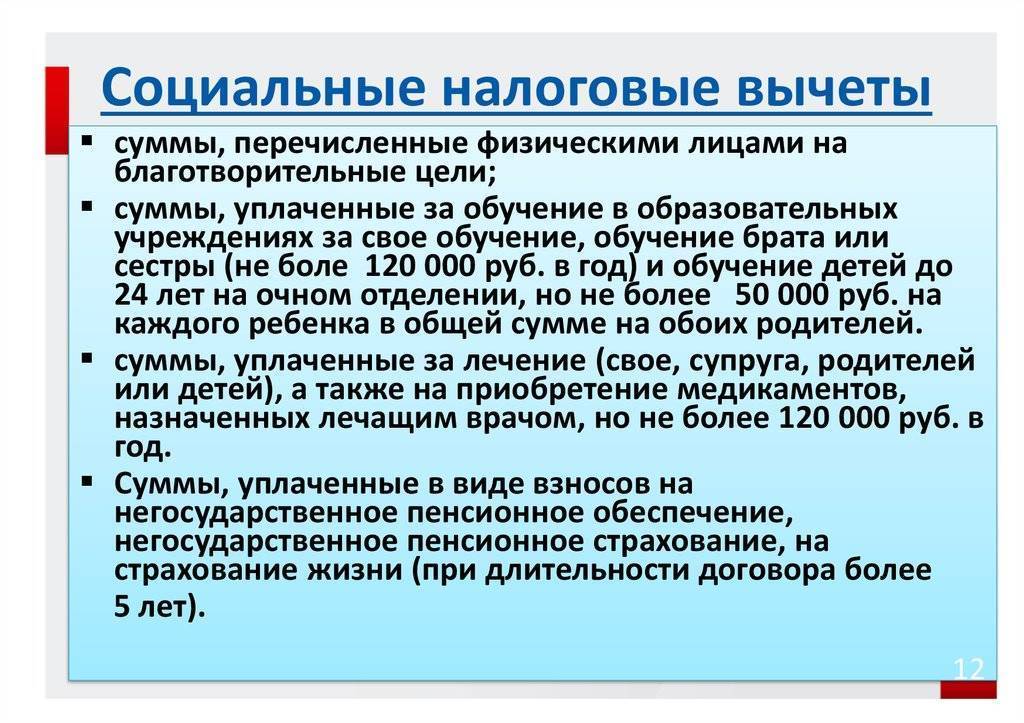

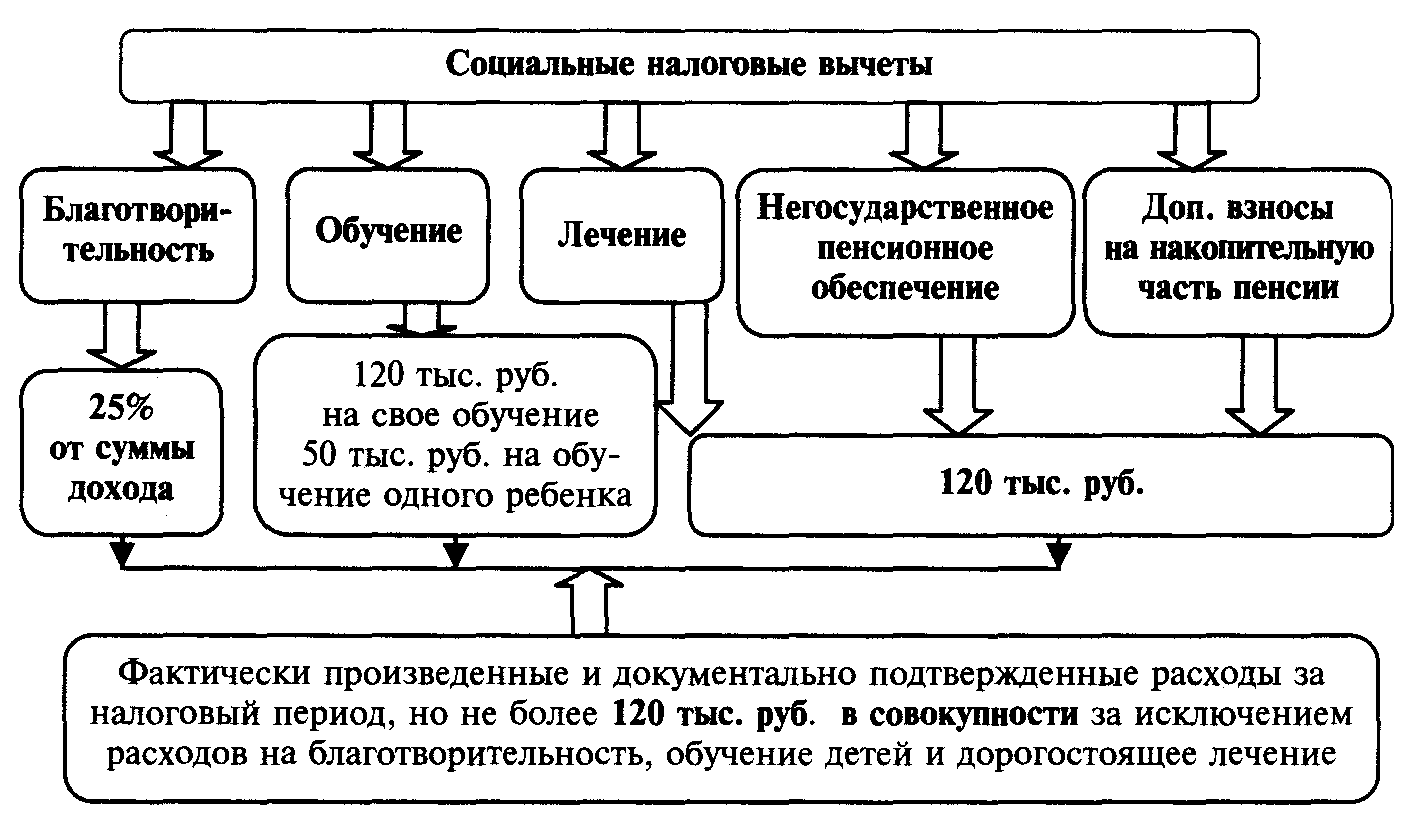

Если говорить об общих положениях социального налогового вычета по расходам на обучение, его могут сегодня получить только физлица, понесшие денежные траты на:

- собственное дневное, вечернее или заочное (а равно в любой другой форме) обучение;

- очное обучение детей (собственных) в возрасте до 24 лет (включительно);

- обучение очно своих подопечных до 18 лет;

- очное обучение бывших подопечных до 24 лет;

- очное обучение полнородных (это те, у которых общие оба родителя) или неполнородных (с одним общим родителем) сестры или же брата до 24-летнего возраста.

Собственно говоря, сам порядок предоставление такого вычета подробно расписан в ст 219 (конкретно в п 2) НК РФ.

Важно! Нужно иметь в виду, что у того образовательного учреждения, где обучается соискатель социального вычета или его родственники/подопечные, непременно должна быть государственная лицензия или какой-то иной документ, установленного образца, подтверждающий статус именно учебного заведения (такой статус прописан в Законе РФ «Об образовании» за № 3266-01 от 10.07.1992 г). Кстати, если есть лицензия или иной допускающийся документ, дающие право учреждению на ведение образовательного процесса, то социальный вычет по соответствующим расходам можно получить не только обучаясь (или обучая детей/подопечных/родственников), скажем, в ВУЗе, но также:

Кстати, если есть лицензия или иной допускающийся документ, дающие право учреждению на ведение образовательного процесса, то социальный вычет по соответствующим расходам можно получить не только обучаясь (или обучая детей/подопечных/родственников), скажем, в ВУЗе, но также:

- в школах, детских дошкольных учреждениях (садиках);

- на курсах повышения квалификации;

- в УЦ местной Службы Занятости;

- даже автошколах;

- и центрах обучения иностранным языкам;

- плюс в детских учреждениях допобразования (школах музыкальных, художественных, спортивных и некоторых прочих).

При этом гражданин-налогоплательщик не ограничен в праве выбора учебного заведения. Может оно быть как муниципальным, так и частным. Как российским, так и заграничным. Лишь бы соответствовало предъявляемым законным требованиям.

За какой период можно получить возврат налога?

В налоговом законодательстве есть такое понятие как срок давности, он составляет 3 года (в том числе, для предъявления вычета по расходам за обучение). Это означает, что возврат можно сделать за каждый учебный год по отдельности, но не более трех последних лет.

Например, если учеба длилась с 2012 по 2017 год, то часть расходов можно будет вернуть только за 2015, 2016 и 2017 годы.

Подавать заявление на возврат подоходного налога можно не ранее, чем по окончанию календарного года, за который Вы хотите его получить. То есть на вычет за обучение в 2017 году документы следует подавать 2018-ом. Но у Вас также остаётся возможность сделать это и в 2019-ом или в 2020 году.

Многие ВУЗы (да и другие учебные заведения) направляют студентам платежные поручения на оплату образовательных услуг за весь период обучения. Следуя нашему совету, не стоит торопиться уплачивать всю сумму сразу, которая зачастую превышает установленный государством годовой лимит на получение социального вычета.

В каких случаях можно получить налоговый вычет за обучение?

До того, как мы исследуем, как вернуть 13 процентов за учебу, следует разобраться в самом принципе льготного налогообложения. Получить налоговый вычет можно как за себя, так и за своих детей.

Получить вычет за обучение своего супруга нельзя, согласно законодательству РФ (это регламентировано Налоговым Кодексом Российской Федерации).

При этом вычет за обучение детей идет по уменьшенному тарифу, т.е. за обучение самого заявителя можно вернуть значительно больше.

Налоговая служба позволяет получить вычет далеко не за все услуги от организаций, где проходит обучение. Должно быть выполнено два значимых условия для того, чтобы заявитель получил право вернуть себе часть налогового сбора. Условия следующие:

- Учебная организация должна иметь государственную лицензию, подтверждающую право вести образовательную деятельность;

- С заявителем или его ребенком должен был быть заключен договор об оказании платных образовательных услуг, при этом потребуются бумаги, подтверждающие факт оплаты обучения.

Исходя из этих требований, становится понятно, где и как получить 13 процентов с оплаты обучения:

- ВУЗы и институты, платные частные школы, техникумы и колледжи. Формат образования — заочный, очно-заочный или полностью очный — не имеет значения;

- Платные курсы повышения квалификации для взрослых. Так, например, заявитель может вернуть 13 процентов за обучение в автошколе, курсы профессиональной подготовки, курсы повышения квалификации по профессии, курсы дополнительного образования, программы по изучению иностранных языков и т.д.;

- Дополнительные занятия для детей заявителя — кружки по рисованию, хореографические занятия, музыкальные школы и т.д.

Что наиболее интересно, так это полная лояльность властей к дистанционному обучению и к получению знаний заочно.

Кроме того, платные услуги от частных организаций — университетов, школ и т.д. — тоже считаются в НК РФ налогооблагаемыми с возможностью получить льготу. Главное, что будет проверять налоговая служба — это наличие государственной лицензии на проведение образовательных занятий.

Если таковое свидетельство отсутствует, организация не считается образовательной. Соответственно, гражданину будет отказано в возвращении части налога. Поэтому еще до подписания договора об оказании платных образовательных услуг следует внимательно изучить организацию, где будет проходить обучение.

Можно ли получить вычет за обучение в автошколе?

Да, такая возможность предусмотрена статьей 219 НК РФ. Обучение в автошколе считается образованием, входящим в программу социальных вычетов. Пунктом 1 настоящей статьи установлено, что для получения вычета на обучение в автошколе должны быть соблюдены три условия:

- У организации должна быть государственная лицензия на предоставление образовательных услуг;

- С заявителем или его детьми должны быть заключены договора о платных образовательных услугах;

- Заявитель обязуется предоставить документы, подтверждающие факт оплаты этих услуг.

Исходя из этого, мы рекомендуем обращаться в аккредитованные государством автошколы. В таком случае вероятность отсутствия у организации лицензии практически исключена. Если же вы планируете обращаться в независимые частные автошколы, обязательно уточните у сотрудников компании, имеется ли у них лицензия.

Социальный вычет на обучение

Наверняка всем известна пословица «Ученье – свет, а неученье – тьма». Но, кроме того, все мы знаем, что процесс обучения иногда влечет за собой немаленькие затраты. Именно для того, чтобы возместить часть этих затрат, и существует социальный налоговый вычет по расходам на обучение.

Важно: социальный налоговый вычет на обучение позволяет вернуть деньги, потраченные на собственное образование, учебу детей (либо подопечных), братьев и сестер. Конечно же, существует ряд условий для получения данного вида налогового возмещения

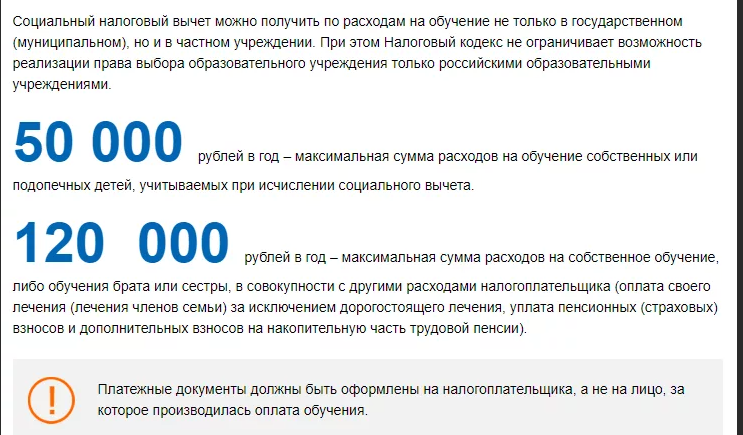

Самым главным условием является обязательная уплата НДФЛ. Кроме того, все платежные документы за обучение должны быть оформлены на лицо, которое впоследствии будет получать налоговый вычет

Конечно же, существует ряд условий для получения данного вида налогового возмещения. Самым главным условием является обязательная уплата НДФЛ. Кроме того, все платежные документы за обучение должны быть оформлены на лицо, которое впоследствии будет получать налоговый вычет.

Также очень важно, чтобы у того образовательного учреждения, где Вы (или Ваши дети/подопечные/брат/сестра) обучаетесь, была образовательная лицензия. При этом абсолютно не важно, какое это будет учреждение: коммерческое или государственное, садик или ВУЗ, колледж или даже автошкола

Многих интересует, влияет ли форма обучения на возможность получения вычета. В этом вопросе ситуация неоднозначная: за свое собственное обучение можно получить вычет при любой форме, а чтобы вернуть деньги за обучение детей, братьев, сестер и подопечных они должны находиться только на очной форме обучения. В противном случае, деньги возместить не получится. Важным моментом также является то, что для получения социального вычета за обучение ребенка (подопечного, брата, сестры), его возраст не должен превышать 24 года.

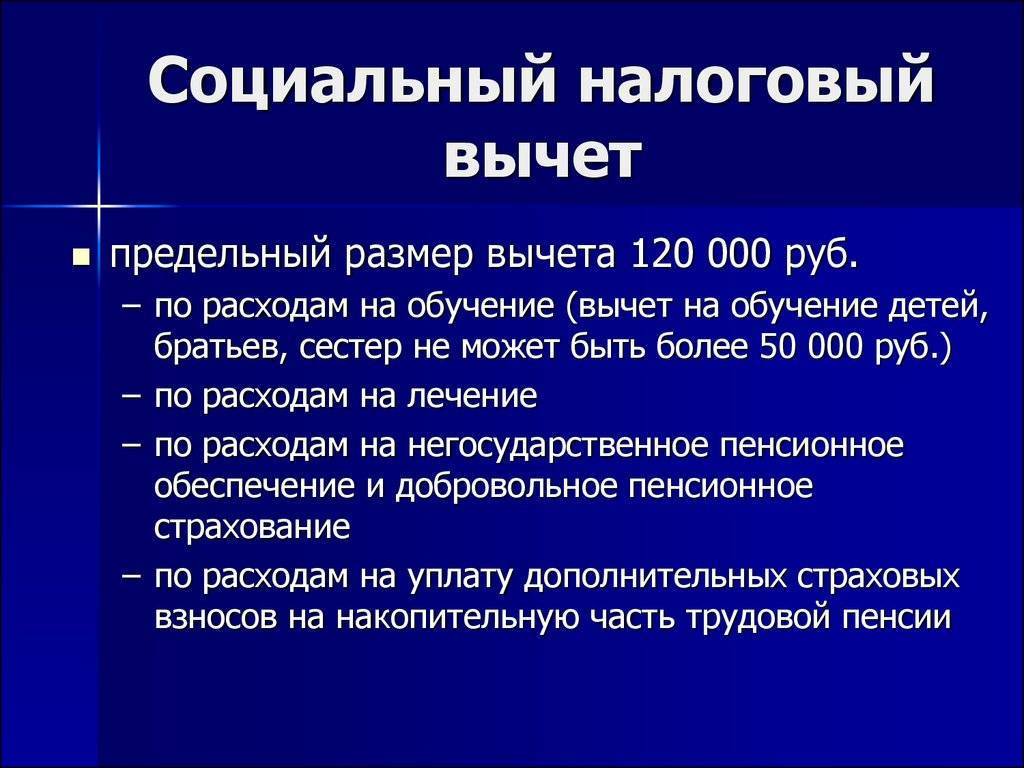

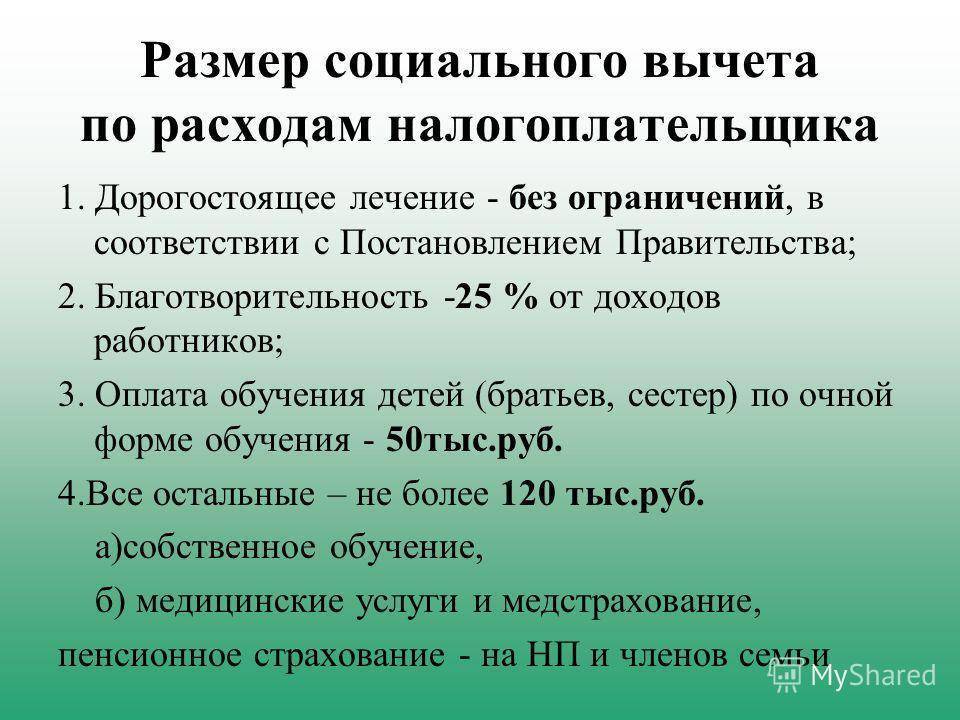

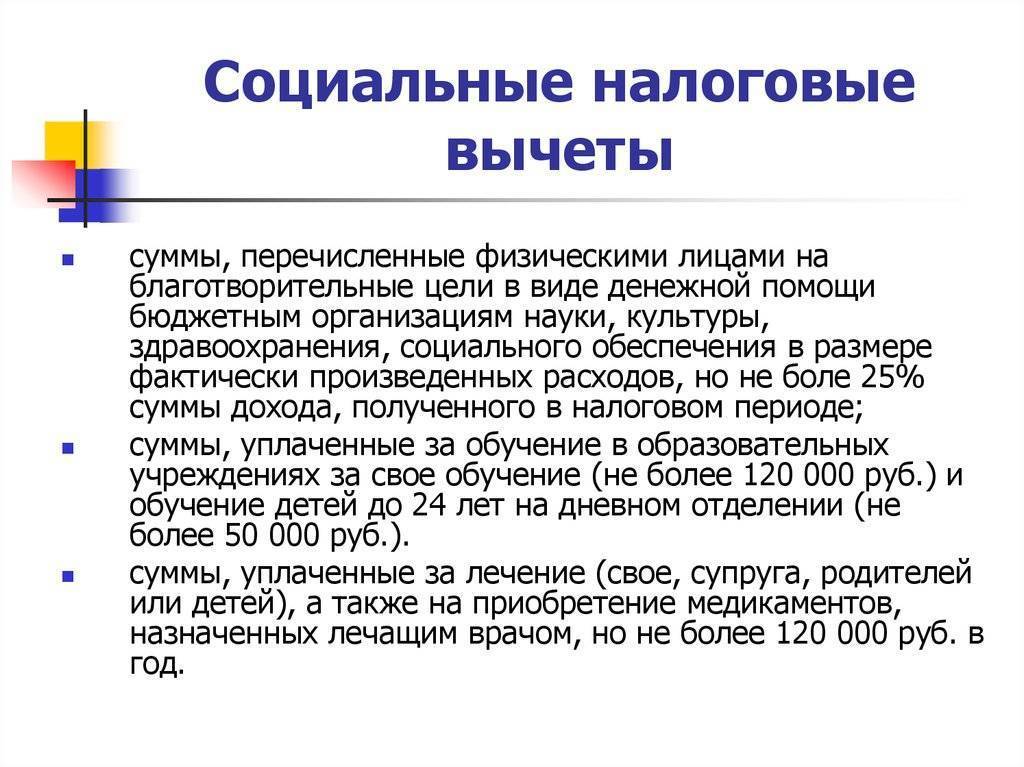

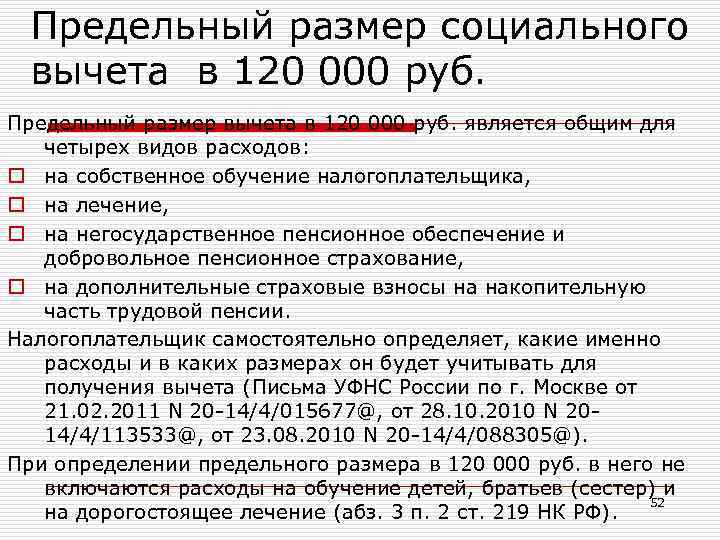

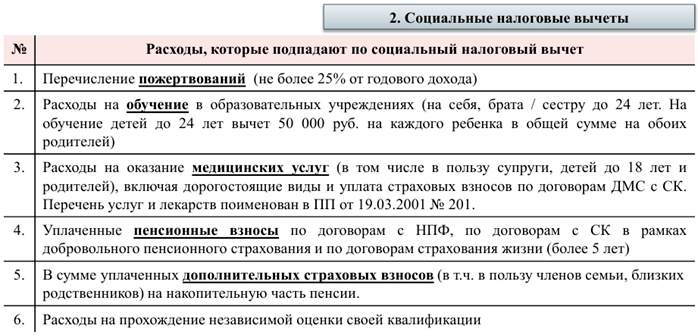

Размер социального вычета на обучение зависит от следующих факторов:

- сумма НДФЛ, уплаченного за год, так как размер налогового возмещения не может быть больше этой суммы;

- размер расходов на обучение, потому что сумму вычета за обучение определяют, как 13% от суммы затрат на учебу. Но это не значит, что если Вы оплатили 500 000 рублей в год за обучение, Вам вернут 65 000 рублей (500000*13%), потому что существуют ограничения по сумме вычета на обучение.

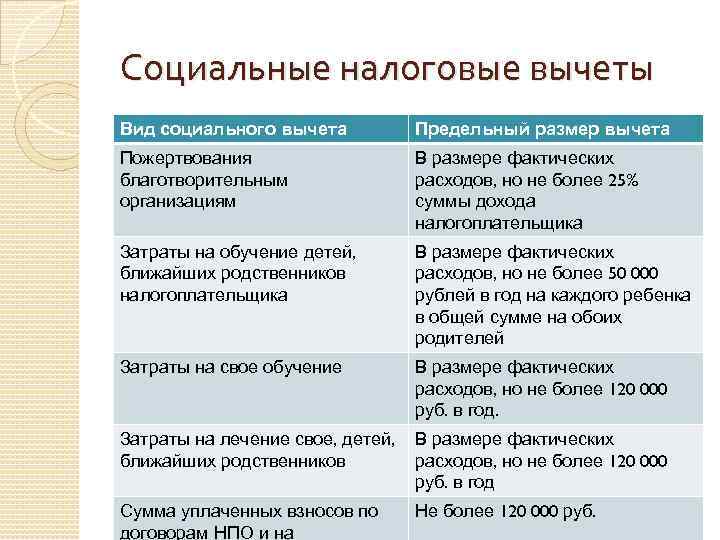

Так, например, максимальная сумма затрат за свое обучение, а также за учебу брата или сестры по закону составляет 120 000 рублей. Несложно посчитать, что максимальный размер налогового вычета за обучение составит 120 000*13%= 15 600 рублей.

Размер социального налогового вычета за обучение ребенка (подопечного) тоже лимитирован законом. В этом случае, сумма, принимаемая к возмещению несколько ниже – 50 000 рублей. Это значит, что за каждого ребенка либо подопечного получится вернуть 50 000*13%=6 500 рублей. Несомненным плюсом является возможность одновременного получения социального налогового вычета за собственное обучение и обучение ребенка.

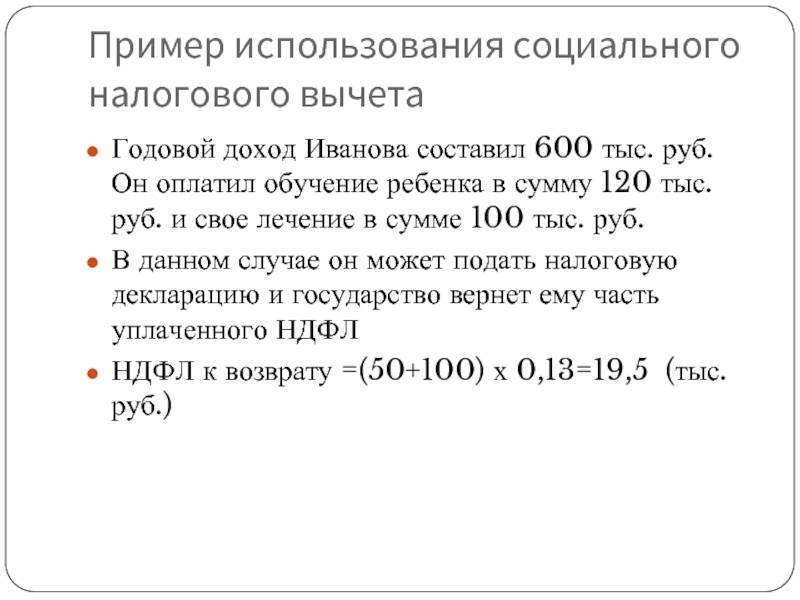

Пример: Гражданка Алексеева Г.А. в 2016 году потратила на свое обучение 200 000 рублей. Также она оплатила обучение своей несовершеннолетней дочери Алексеевой Н.Н., сумма оплаты за обучение дочери составила 30 000 рублей. Сумма уплаченного за год НДФЛ 50 000 рублей. Посчитаем размер социального налогового вычета, на который вправе претендовать гражданка Алексеева Г.А.

Сначала определим, какой вычет она сможет получить за свое обучение. Несмотря на то, что за учебу была внесена сумма 200 000 рублей, к возмещению получится принять лишь допустимый лимит в 120 000 рублей. Следовательно, сумма возврата за собственное обучение гражданки Алексеевой Г.А. 15 600 рублей.

За обучение своего ребенка Алексеева Г.А. внесла сумму, меньше чем максимально допустимый размер расходов по вычету на детей, поэтому размер вычета рассчитываем исходя из всей суммы : 30 000*13%=3 900 рублей. Общая сумма социального вычета для гражданки Алексеевой Г.А. равна: 15 600+3 900=19 500 рублей.

В связи с вышеперечисленными ограничениями, можно сказать, что для получения большей суммы налогового вычета лучше оплачивать обучение каждый год по частям, нежели сразу внести всю сумму. Ведь если Вы единовременно внесете 400 000 рублей, то вычет все равно получите только в максимально возможном за один год размере -15 600 рублей.

А если будете вносить каждый год по 100 000 рублей в течении 4 лет, то каждый год сможете возвращать по 13000 рублей (100000 рублей*13%). Соответственно за 4 года сможете вернуть налог в размере 52 000 рублей, что значительно больше суммы возмещения при внесении всей суммы оплаты сразу (15 600).

Какие документы необходимо подать в налоговый орган для получения уведомления о подтверждении права на социальный налоговый вычет?

Налоговым кодексом не установлен конкретный перечень документов, которые налогоплательщик должен представить в налоговую инспекцию. Итак, для получения уведомления о подтверждении права на социальный вычет физическое лицо должно подать (см. таблицу):

Если вычет предоставляется в сумме расходов на медицинские услуги и приобретение лекарственных препаратов | Если физическое лицо уплатило взносы за себя по договору добровольного личного страхования |

Копию договора на оказание медицинских услуг (в случае его заключения) с копиями приложений и дополнительных соглашений | Копию договора добровольного личного страхования (страхового полиса), предусматривающего оплату исключительно медицинских услуг; |

Копию лицензии медицинского учреждения, если в договоре на лечение отсутствует информация о ее реквизитах | Копию лицензии страховой организации на осуществление страховой деятельности (если в договоре нет информации о реквизитах лицензии) |

Оригинал справки об оплате медицинских услуг по форме, утвержденной Приказом Минздрава РФ № 289, МНС РФ № БГ-3-04/256 от 25.07.2001, если налогоплательщик заявляет вычет по расходам на медицинские услуги. Если заявляется вычет только по сумме затрат на лекарственные препараты, такая справка не понадобится | Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для родителей или детей, то подается копия документа, подтверждающего степень родства (например, свидетельства о рождении) | Если страховые взносы по договору страхования уплачены налогоплательщиком за родителей, детей (в том числе усыновленных) до 18 лет, подопечных до 18 лет, а также за супругу,кроме вышеперечисленных документов необходимы:

|

Если медицинские услуги или лекарственные препараты оплачены налогоплательщиком для супруга, то подается копия документа, подтверждающего заключение брака (например, свидетельства о браке) | |

Оригинал рецепта по форме 107-1/у (см. приложение 2 к Приказу Минздрава РФ от 20.12.2012 № 1175н) со штампом «Для налоговых органов Российской Федерации, ИНН налогоплательщика» (п. 3 приложения 3 к Приказу Минздрава РФ № 289, МНС РФ № БГ-3-04/256) | |

Копии платежных документов, подтверждающих уплату страховых взносов (кассовые чеки, квитанции к приходным кассовым ордерам, банковские выписки и т. п.) |

* * *

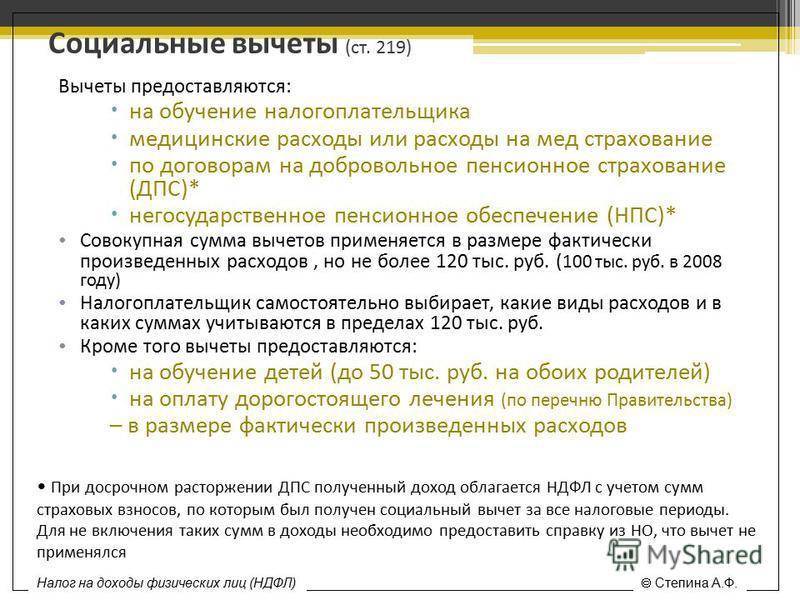

Подведем итог. Из всего вышеизложенного следует, что налогоплательщик имеет право на применение социального налогового вычета в отношении расходов:

на медицинские услуги (включая дорогостоящее лечение), оказанные ему медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на медицинские услуги (включая дорогостоящее лечение), оказанные его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет медицинскими организациями, индивидуальными предпринимателями, осуществляющими медицинскую деятельность;

на лекарственные препараты для медицинского применения, назначенные лечащим врачом налогоплательщику и (или) его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет;

на уплату страховых взносов страховым организациям по ДЛС налогоплательщика, страхования его супруга (супруги), родителей, детей (в том числе усыновленных) в возрасте до 18 лет, подопечных в возрасте до 18 лет.

При этом должны выполняться следующие обязательные условия:

лечение проводилось в медицинских организациях, у индивидуальных предпринимателей, имеющих соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ;

оказанные медицинские услуги либо приобретенные лекарственные препараты для медицинского применения включены в специальные перечни, утверждаемые Правительством РФ;

налогоплательщик имеет доходы, облагаемые НДФЛ по ставке 13%;

налогоплательщик подал документы, подтверждающие его фактические расходы на медицинские услуги, приобретение лекарственных препаратов или уплату страховых взносов.

Можно ли получить вычет за несколько лет обучения?

Если коротко, то – можно. Приведем пример.

Некто гражданин Сидоров был повышен в должности и для соответствия своим новым профессиональным обязанностям он принял решение о получении дополнительного высшего образования. За весь трехлетний курс обучения следовало уплатить 300 000 рублей, что он сразу и сделал. Затем им было подано заявление на налоговый вычет за обучение.

- Поскольку в течение одного календарного года допускается не учитывать сумму вычета по НДФЛ в размере 120 тыс. рублей, то сумма к возврату составила 120 000 х 0,13 = 15 600 руб.

- За тот же календарный год заработная плата гражданина Сидорова составила 600 тыс. рублей, и им был исчислен подоходный налог в размере 600 х 0,13 = 78 тысяч рублей.

- Так как сумма уплаченного НДФЛ превышает заявленную сумму вычета, то заявитель получил возмещение налога на сумму 15 600 руб. в полном размере.

Но если бы гражданин Сидоров оплачивал свою учебу ежегодно, тогда он смог бы увеличить сумму вычета, и заявлять к возврату не сразу всю уплаченную сумму, а по 100 тыс. руб. каждый год. В конечном итоге он смог бы вернуть уже не 15,6 тысяч, а 39 000 рублей.

Не зная этих тонкостей, гражданин недополучил вычета на сумму 23 400 руб., поскольку первоначально заявленная сумма превышала установленный государством лимит – 120 000 рублей в течение одного календарного года.

СОВЕТ: Бо́льшую сумму налогового вычета можно получить, если заявлять о применении социальной льготы на сумму, не превышающую 120 000 рублей каждый календарный год.

Документы необходимые для возврата НДФЛ

Налоговый вычет за обучение можно оформить, подготовив следующий пакет документов

- Справка о доходах физического лица по форме 2-НДФЛ (выдаётся в бухгалтерии по месту работы).

- Налоговая декларация по форме НДФЛ-3 обо всех полученных и облагаемых налогом доходах. В ней в отдельной строке следует заявить о праве на вычет, подробности смотрите в инструкции по заполнению декларации 3-НДФЛ.

- Документы на ребенка: свидетельство о рождении или его общегражданский паспорт.

- Справка из учебного заведения о форме обучения.

- Копия договора на получение образования, заверенная учебным заведением (например, в ВУЗе копию можно заверить в деканате). Если за время учебы стоимость обучения изменялась, то следует подготовить справку, или дополнительное соглашение к договору, подтверждающее это.

- Ксерокопия лицензии образовательного учреждения. Заверять ее не нужно, так как по указанным в ней данным налоговиками делается соответствующий запрос и информация проверяется.

- Оплаченные квитанции.

Иногда могут потребоваться и другие справки и документы, но о них, как правило, сообщает налоговый инспектор при подаче декларации. К примеру, если плата за обучение в ВУЗе была увеличена, то сотрудник ФНС может попросить приложить соответствующий приказ ректора.

Возврат налога за обучение ребенка, брата, сестры

Многих граждан интересует вопрос, можно ли получить социальный вычет не только на собственное образование, но и за обучение ребенка, либо братьев и сестер?

Российское налоговое законодательство допускает возврат части оплаченной стоимости обучения в виде получения налогового вычета не только в отношении самого налогоплательщика, но и его ближайших родственников, если именно им были проведены финансовые расчеты с учебным заведением. Возврат налога за оплату обучения можно получить:

- За собственное образование по любой форме обучения (очное, заочное, экстерн).

- За оплату обучения собственных детей до 24-летнего возраста, если учеба проходила по очной форме.

- За учебу усыновленного, опекаемого или подопечного ребенка, при условии очных занятий, до 24-летнего возраста.

- За обучение родных или не полнородных братьев и сестер до 24-летнего возраста.

Обратите внимание, если оплата проводилась за счет материнского сертификата, то применить налоговый вычет не получится!

Также следует обратить внимание, что государство допускает возврат части ранее уплаченного подоходного налога при заочной форме обучения. Главное условие для этого – налогоплательщик может получить вычет только за собственное заочное обучение

Распространенные ошибки по теме “Возврат НДФЛ на обучение”

Ошибка: Работник предприятия не обращается за получение налогового вычета по НДФЛ за оплату обучения своего сына в частной аккредитованной школе, так как полагает, что вычет по подоходному налогу полагается лишь при оплате очного обучения в ВУЗе.

На самом деле, если у образовательного учреждения имеется лицензия на осуществление образовательной деятельности (или иного равнозначного документа), возврат НДФЛ на обучение может быть оформлен и в случае оплаты обучения ребенка в школе, детском саду, ССУЗе, ВУЗе, учреждении доп. образования и даже иностранном заведении.

Ошибка: Сотрудник предприятия подает в бухгалтерию документы на оформление вычета по НДФЛ на основании того, что он оплатил очное обучение в ВУЗе своему осиротевшему племяннику, над которым он не оформлял опекунство.

В том случае, если налогоплательщик не является своему племяннику опекуном или попечителем (и не был таковым ранее), он не вправе претендовать на оформление возврата по налогу на доходы физических лиц.