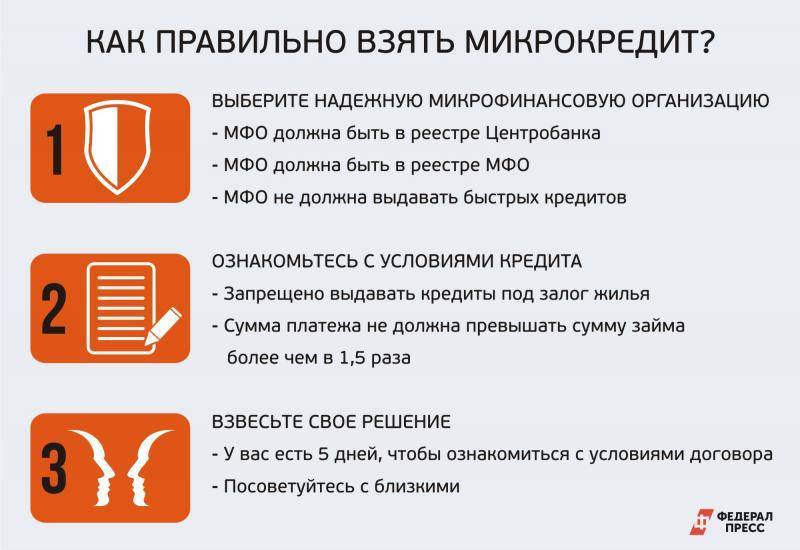

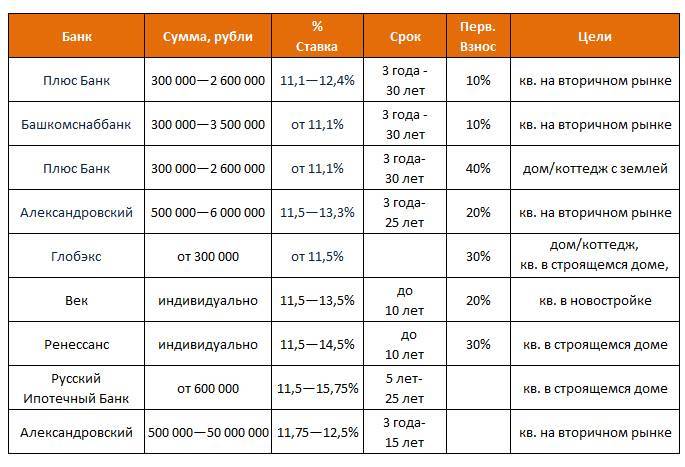

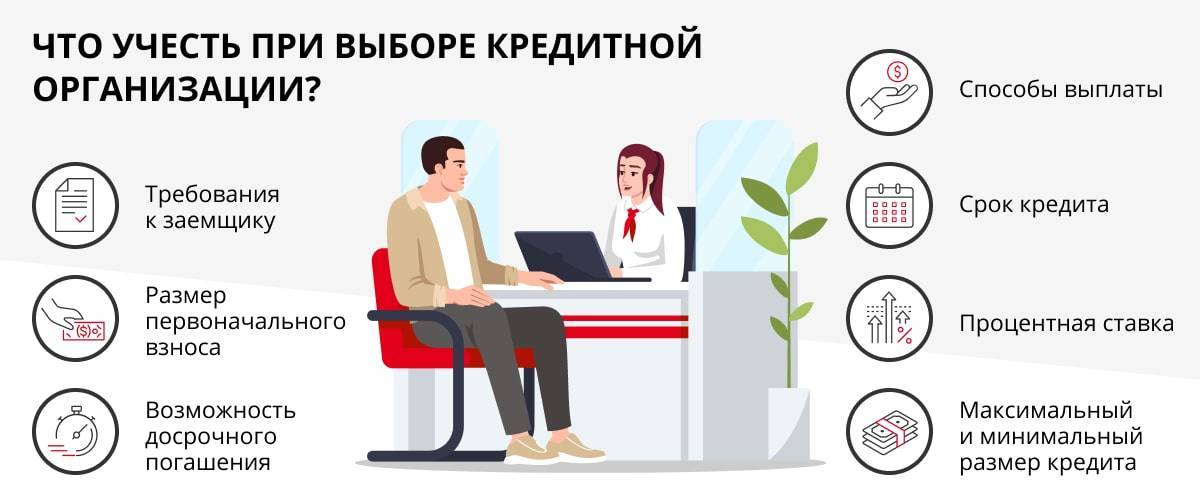

Критерии выбора лучшего кредита

Прежде чем искать ответ на поставленный в теме статьи вопрос, надо определиться, по каким критериям мы будем выбирать самый выгодный кредит:

Минимальный процент по кредиту.

Это основное требование, которое предъявляют заемщики к кредиту. Кто не мечтает получить деньги под маленький процент? Но в этом случае нужно быть особенно внимательным при заключении договора. Часто займ с низкой ставкой скрывает выгоды, которые получаете не вы, а банк (комиссии, маленький срок кредитования, залог и др.)

Отсутствие навязанных дополнительных услуг.

К ним, в первую очередь, относятся разного вида страховки (жизни и здоровья, потери работы, имущества). Как отказаться от страховки я писала в отдельной статье.

Высокая скорость одобрения заявки.

Сейчас с этим практически нет проблем. При оформлении онлайн-заявки на кредит процесс одобрения может занять всего несколько минут. Иногда достаточно только паспортных данных, чтобы получить положительное решение банка.

Большое количество способов погашения.

Даже самый консервативный банк развивает сеть доступных вариантов оплаты кредита: офисы, банкоматы, интернет-банкинг и др. И делает это очень быстро. Например, еще пару лет назад Сбербанк славился разветвленной офисной структурой, но отвратительным мобильным банком. Сегодня все изменилось.

Минимальный набор документов.

Идеальный вариант – одобрение кредита по паспорту. И такое возможно, но часто на невыгодных для вас условиях. Практикуется в магазинах, где сидят представители банков и ловят “тепленьких” клиентов, которые уже загорелись покупкой чего-нибудь нового и дорогого. Берут их в оборот сразу, потому что, придя домой, многие все-таки позволят себе заглянуть в интернет и узнать кредитные предложения в нескольких банках. Не будьте такими податливыми, не соглашайтесь сразу на первое предложение.

Не будь бедным, учись управлять своими деньгами и преумножать их.

Подробнее о курсе

У каждого заемщика должен быть свой список требований к займу и банку, который его выдает. Но мы обозначили наиболее значимые критерии выбора. Вы легко уберете неактуальные для вас и добавите собственные дополнительные условия.

А далее рассмотрим инструкцию по выбору лучшего кредитного предложения.

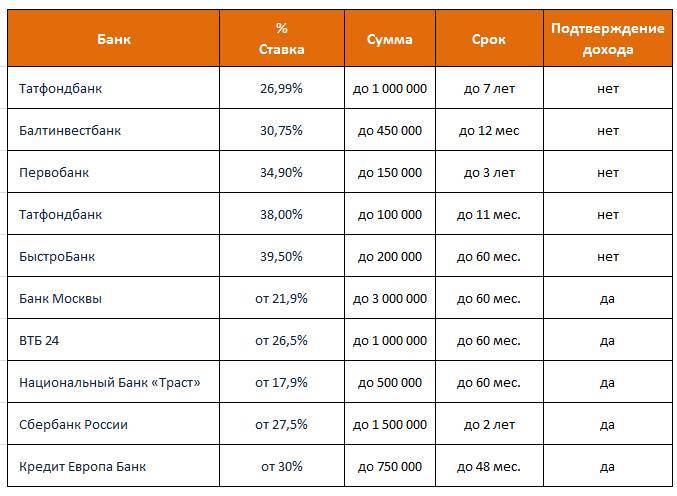

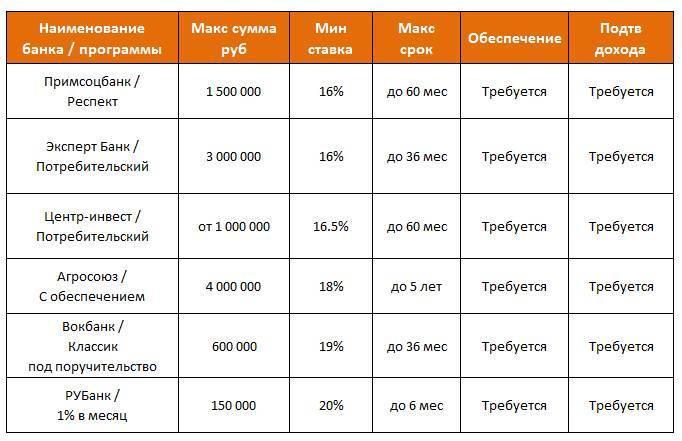

Рейтинг банков по одобрению кредитов без справок и ожидания

Далее мы предлагаем ознакомиться с деталями предложений финансовых организации и изучить рейтинг банков по одобрению кредитов без справок и ожидания. Здесь вы найдете информацию по банкам «Тинькофф Банк», «Восточный», «Ренессанс Кредит» и некоторым другим.

Как поступать, когда вам отказали?

Если вы пробовали обращаться во все банки из вышеуказанных рейтингов, но ни один из них не ответил одобрением, тогда можете попытаться пойти в МФО. Их плюсы в том, что они не обращают внимания на кредитную историю и вся работа с документами проходит в Интернете. Но помните, что процентная ставка там будет очень большой, а период кредитования, как правило, не превысит 2 месяцев. В такие организации стоит обращаться лишь в исключительных обстоятельствах.

- «Kredito24.ru.». Ставка: около 1 % в день. Период кредитования не больше 1 месяца. До 25 тыс. руб.

- «МигКредит». Ставка: 1–1,5 % в день. Период кредитования не больше 3 месяцев. До 100 тыс. руб.

- «Займер». Ставка: 0,6–1,2 % в день. Период кредитования не больше 2 месяцев. До 30 тыс. руб.

- Zamigo. Ставка: около 0,5 % в день. Период кредитования не больше 1 месяца. До 12 тыс. руб.

- MoneyMan. Ставка: около 1 % в день. Период кредитования не больше 45 дней. До 20 тыс. руб.

Как получить кредит без отказа: 5 проверенных советов заемщику

Не существует универсального алгоритма, как правильно брать кредит, чтобы одобрили, но зато есть универсальные советы, которые в любом случае повысят ваши шансы на успех.

Совет 1: ответственно подойдите к выбору кредитной организации

Если у вас есть официальная работа со стабильным доходом, хорошая кредитная история, то вопрос: «где можно взять кредит в день обращения без отказа» вас, скорее всего, не тревожит — для вас и так открыты все кредитные учреждения. Другое дело, когда дела обстоят иначе: найти лояльные банки, которые дают кредит с плохой кредитной историей или без кредитной истории вообще — задачка со звездочкой.

На что нужно обратить внимание при выборе банка:

- Вы получаете зарплату на карту этого банка — кредитор видит регулярное поступление средств и понимает, что вы в состоянии погасить задолженность.

- Банк работает относительно недавно и малоизвестен на рынке — такие банки заинтересованы в наращивании клиентской базы, поэтому менее требовательны к заемщикам.

- В банке есть программа по улучшению кредитной истории — такие банки выделяют специальную программу для работы с «проблемными» заемщиками, а значит, готовы работать с клиентами, которым отказывают в других компаниях.

- В кредитно-финансовой организации высокий процент одобрения заявок — выше мы собрали список таких банков: просто выберите тот, требованиям которого вы соответствуете и условия в котором вас устраивают, и оставьте заявку.

Отметим, что ни один банк не говорит открыто, что готов работать с клиентами, у которых испорченная кредитная история или нет официального дохода — но рекомендации выше помогут выбрать банк, в котором у вас будет больше шансов на одобрение.

Совет 2: соберите список документов

Казалось бы, какой банк дает кредиты всем без исключения, да еще и без справок о доходе — на самом деле, есть много банков, где необязательно нужна справка 2-НДФЛ. Вместо нее можно принести справку по форме банка, выписки со счетов, договор аренды, если вы сдаете недвижимость и так далее.

Отсутствие справок не означает автоматический отказ в кредите, но существенно снижает вероятность одобрения и ухудшает условия кредитования.

Совет 3: Приведите кредитную историю в порядок

Тут есть два варианта:

- У вас испорченная кредитная история.

- У вас нет кредитной истории.

В первом случае нужно определить, кредитная история испорчена по вашей вине или ошибочно — бывает, что в БКИ происходит путаница и клиентам приписывают займы, которых они не оформляли. Если ваша кредитная история пострадала незаслуженно, то нужно подать претензию в бюро кредитных историй и потребовать исправление ошибок. Если же вы сами испортили себе репутацию, то нужно приложить все силы для исправления положения.

Что нужно делать, если испорчена кредитная история:

- получите займ в МФО и погасите его в срок в соответствии с договором;

- воспользуйтесь программой по улучшению кредитной истории, например, в Совкомбанке;

- получите кредитную карту и также своевременно погасите задолженность.

И еще один неочевидный совет: разберитесь не только с банковскими, но и с небанковскими задолженностями (коммунальные услуги, сотовая связь и так далее) — все это тоже указывает на надежность заемщика.

Если же кредитная история у вас отсутствует, начните с небольших кредитов — попробуйте взять кредитную карту или оформить POS-кредит (тот, который оформляется в магазине на конкретный товар).

Совет 4: убедите банк в своей надежности

Здесь все начинается с момента оформления заявки:

- Если вы оформляете кредит в офисе, то вам нужно произвести хорошее впечатление на кредитного менеджера: ведите себя спокойно, уверенно, четко отвечайте на поставленные вопросы.

- Если вы оформляете кредит онлайн, то грамотно заполняйте все поля заявки. Кстати, на многих сайтах сейчас можно оставить заявку через госуслуги — такой подход значительно увеличивает шансы на одобрение.

Для получения кредита наличными на крупную сумму, приведите поручителей или предоставьте залог — это даст банку дополнительную гарантию возврата средств.

Совет 5: не оставляйте заявки сразу во всех банках

Рассылать заявки в десятки банков в надежде хоть где-то получить одобрение — плохая затея. Во-первых, все ваши заявки видят банки, а значит, понимают, что вы в отчаянном положении и сотрудничать с вами опасно. А во-вторых, большое количество отказов негативно складывается на кредитной истории, что еще сильнее снижает ваши шансы на получение заветного кредита.

Лучше проработать свою кредитную репутацию, воспользовавшись советами выше, и после этого выбрать 2-3 банка из нашего списка, в которых процент отказа минимальный, и подать заявки в них.

Как банки принимают решение о выдаче кредита

Нас фильтруют, господа!

Банки «просеивают» всех клиентов через фильтры трехступенчатой системы.

1) Скоринг

Есть четыре варианта скоринга, мы не будем все их описывать.

Читателям нужно знать следующее: автоматические системы определения надежности и привлекательности заемщиков с каждым годом становятся «умнее». Они выдают прогнозы платежеспособности клиента, моделируют его кредитное поведение, предсказывают возможное мошенничество.

На первом этапе (application-scoring) через фильтр проходят анкетные данные каждого, кто подал заявку на ссуду. Система определяет, можно ли выдать деньги или нет, сравнивая данные заемщика с требованиями банка. При положительном решении применяют второй фильтр.

2) Финансовый и внешний аудит

Досье клиента, прошедшего скоринг, анализируют на предмет гарантий возврата денег. Скрупулезно проверяется финансовое положение: доходы и их источники, текущие расходы, наличие собственного имущества, состав семьи, количество иждивенцев и пр.

Проверяют и связи заемщика с аффилированными компаниями и лицами. Например, если заявитель — собственник бизнеса или состоит в родстве с предпринимателями, этот факт может послужить причиной отказа или изменения условий выдачи займа.

Параметры кредитования (сумма, срок, ставка) определяются на этом этапе. Учитываются все нюансы, в том числе значимость клиента для банка, его статус.

3) Кредитный рейтинг

На этом этапе в игру вступает служба безопасности. Проверяется кредитная история заемщика и его благонадежность. Сотрудники СБ звонят по указанным номерам телефонов, уточняя достоверность данных. Любая неточность или непринятый звонок — потенциальная причина для отказа.

После успешной фильтрации нам одобряют заявки по тем условиям, которые банки сочтут выгодными для себя. Если на какой-то из ступеней заемщику дали негативную оценку, отказ в кредите неминуем.

И здесь возникает вопрос от тех, кто считает себя идеальным кандидатом: почему не дают кредит при стабильных доходах и хорошей истории? Рассмотрим эту ситуацию на реальном примере моей коллеги.

О том, как работает скоринг, вы узнаете из видео:

Частый вопрос: без кредитной истории мне выдадут ипотеку?

Такая вероятность есть.

Если кредитная история отсутствует, то возможен один из двух исходов: вы получите более высокий процент по ипотеке, или же банк не одобрит большую сумму кредита.

Хуже отсутствия кредитной истории только испорченная кредитная история.

Не факт, что ни один банк не одобрит вам ипотеку без кредитной истории. Скорее всего вы получите одобрение, но сумма кредита будет небольшой, а процент установят выше обычного. Негативный расклад вероятен, если ваш первоначальный взнос не превышает от 10 до 15%. Именно такой требуется большинством российских банков для подачи заявления на ипотеку.

Ситуация будет существенно лучше, если первоначальный взнос составляет 35-40% от стоимости недвижимости. Но банк все равно может отклонить запрос на крупную сумму.

Какие банки дадут кредит с плохой кредитной историей

Банки проявляют к клиентам различную степень лояльности. Расположим в перечне финансовые учреждения с убыванием лояльности, то есть уменьшением шансов на кредитование. Это значит, чем дальше в списке будет находиться компания, тем больший рейтинг необходим для обращения туда за кредитом.

Конкуренцию банкам могут составить МФО и частное финансирование. Мелкие займы под высокий процент устроят людей с острой необходимостью денежных средств. Помимо этого, своевременное гашение подобного займа улучшит КИ.

ВТБ Банк Москвы Хоум Кредит Совкомбанк Альфа-Банк Тинькофф Банк Ренессанс-кредит УБРИР

Зачем нужен кредитный рейтинг?

Пример хорошего кредитного рейтинга с сайта Сравни.ру.

При принятии решения о кредитовании клиента, индивидуальный кредитный рейтинг является одним из ключевых факторов для банка.

Для заемщика это отличная возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки или другого крупного займа.

Личный кредитный рейтинг важно знать ещё и потому, что так вы увидите запросы мошенников. Кредитный рейтинг отображает все действия, связанные с получением займов

Если кто-то пытался взять займ на вас,

Высокий кредитный рейтинг — это не просто повышенные шансы получить займ на более выгодных условиях. С учетом темпов развития финансовых продуктов в России, этот показатель может стать более весомым в ближайшие два-три года.

Например, в США кредитный рейтинг человека уже учитывается при совершении практически любой финансовой операции — например, при установлении арендной платы за квартиру!

Что сделать для получения минимальной ставки?

Чтобы получить выгодный потребительский кредит под низкий процент, лучше всего обращаться в солидные, хорошо зарекомендовавшие себя учреждения. Крупные банки устойчивы и финансово состоятельны. А значит, могут позволить себе немного рискнуть.

Лучше всего попытать счастье в том, куда перечисляется ваша заработная плата. В большинстве случаев для получения денег вам будет достаточно предъявить паспорт и зарплатную карточку. Это очень удобно и для вас, и для банка. Финучреждение не станет проверять вас особенно тщательно, у него и так есть все нужные сведения для доказательства платежеспособности.

Если зарплатной карты нет, а получить дешевый потребительский кредит хочется, выберите наилучший, по вашему мнению, банк и откройте там депозит. Сумма может быть минимальной, а срок – самым коротким. Зато вы автоматически становитесь «любимым клиентом» и можете смело просить об уступках.

Кредитный рейтинг – готовое решение

Банк при получении заявки на кредит в первую очередь станет проверять КИ. Просто кто-то тщательно изучает данный документ, кто-то более лоялен и на некоторые моменты готов закрыть глаза. Некоторые банки берут в расчет лишь определенный период, а не всю историю. То же советуем сделать и заемщикам. Даже, если Вы знаете о негативных моментах в прошлом, стоит убедиться в корректности отражения информации в досье. Заказать выписку можно на сайте → БКИ24.инфо. Также о способах получения КИ читайте здесь.

При обнаружении ошибок, необходимо будет предпринять действия по их устранению. Если же отчет содержит корректную информацию, а результат – плохая кредитная история. Какие банки дадут кредит, придется поискать или дочитать нашу статью до конца.

Плохая кредитная история заемщика намного усложняет вопрос получения нового займа. Во-первых, банки вообще не хотят связываться с подобными клиентами. Во-вторых, если кредит и будет одобрен, то урежут срок кредитования, а ставку предложат максимальную. И на большую сумму в таком случае рассчитывать не приходится.

Многие используют скоринг-систему оценки. В этом случае решение выдает машина, на основе вычислений и просчитанных баллов.

Просчитать вероятность получения нового займа можно самостоятельно на сайте → БКИ24.инфо. Отчет БКИ24.инфо – это готовое решение по кредиту из более 700 банков. Вы увидите скоринг-балл, причины, повлиявшие на количество баллов, статистику по принятию решений. Какой кредит, с какой вероятностью можно получить.

Подбор банка необходимо осуществлять на основании полученных результатов от БКИ24.инфо:

до 600 баллов 600 – 650 баллов650 – 850 баллов

→Посчитать кредитный рейтинг.

Рекомендуем: ИПОТЕКА С ПЛОХОЙ КРЕДИТНОЙ ИСТОРИЕЙ. СПИСОК БАНКОВ ОТ КРЕДИТНОГО БРОКЕРА

Формула БКИ24.инфо максимально проста: низкий рейтинг равно плохая кредитная история . Какие банки дадут кредит без особых придирок, рассмотрим далее.

Какие бывают причины отказа

Опытные заемщики знают, что у каждого банка своя «планка» требований. Открытые, явные причины никого не удивляют: отказывают при невысоком доходе, возрастном факторе, отсутствии требуемых документов.

Но есть и скрытые факторы, при которых откажут без объяснения причин:

- Неопрятный внешний вид клиента, старая одежда, запах спиртного.

- Несоразмерность суммы займа и доходов. Если гражданин с хорошим заработком просит в долг маленькую сумму, ему могут отказать, посчитав сделку невыгодной. Клиент вернет досрочно долг и банк не получит свою прибыль.

- Социальный статус. Граждан с судимостями отвергают на первом этапе фильтрации данных. При оценке платежеспособности в группу отказников включают граждан, имеющих на иждивении малолетних детей, родственников-инвалидов, работающих на низкооплачиваемых должностях. Риск невозврата кредита увидят и в заявке клиентов, недавно ставших предпринимателями или пенсионерами.

- Цель кредитования. Банки не любят загадок. Если нет понимания, куда заемщик хочет потратить деньги, ему не дадут в долг. Это касается всех кредитов, целевых и потребительских. На консультации специалист поинтересуется целью кредита. Если не получит вразумительного ответа или цель покажется подозрительной, денег не видать.

Эти факторы не могли повлиять на отказ моей коллеге, что вызывало ещё более сильное желание разобраться в ситуации. И мы проанализировали все возможные причины отказов банка заемщикам с хорошей кредитной историей.

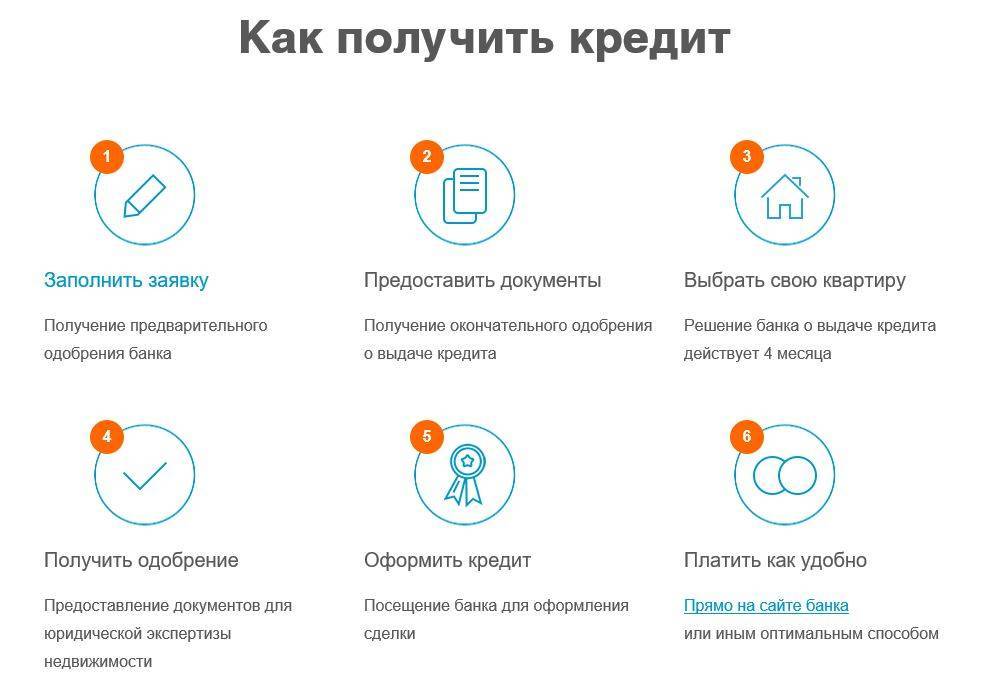

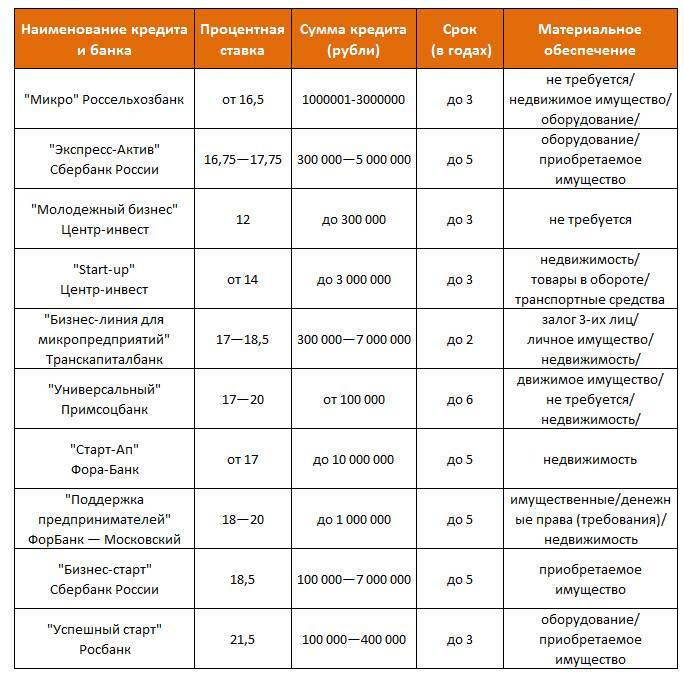

Кредиты, выдаваемые на определенные цели

При получении целевых займов (ипотека, кредит на покупку автомобиля) денежные средства наличными не выдаются. После подписания кредитной документации и уплаты страховых взносов деньги попадают на карточный или текущий счет ссудозаемщика, открытый в учреждении банка-кредитора. Расходование заемных средств на иные цели строго запрещено.

Еще одним вариантом такого кредитования является приобретение техники, мебели и других дорогостоящих товаров в кредит. Размер заемных средств по договору в этом случае будет равен сумме, на которую совершается покупки. Проценты за обслуживание и комиссии изначально закладываются в стоимость приобретаемых товаров.

Как исправить или улучшить «плохое» досье

К сожалению, ситуация, когда клиенты попадают в черные списки БКИ без всякого на то основания, не является редкостью. В таких случаях можно и нужно оспаривать свою правоту, чтобы исключить перспективу кредитования на самых невыгодных условиях.

Для этого существует два метода, эффективность которых полностью зависит от текущей ситуации:

- Оспаривание. Предполагает извещение кредитора о том, что данные по вашему делу были внесены в клиентскую базу бюро ошибочно. Если же банк идет в отказную, имеет смысл сразу же обратиться в бюро, которое должно в течение 30 календарных дней дать ответ по конкретной заявке.

Так, установление самого факта мошенничества позволяет убрать клиента из неблагонадежной базы.

- 10-летний отказ от кредитования. Именно столько по времени хранится каждая кредитная история, после чего происходит ее обнуление. Конечно, это не самый лучший вариант, но если клиент действительно неблагонадежный, то для него он может оказаться единственно возможным.

Если ваша кредитная история не соответствует той, которая числится в кредитном бюро, то вы имеете полное право на ее оспаривание. Для этого нужно подать соответствующее заявление и дождаться ответа, который должен поступить на адрес заявителя в течение месяца

Если ваша кредитная история не соответствует той, которая числится в кредитном бюро, то вы имеете полное право на ее оспаривание. Для этого нужно подать соответствующее заявление и дождаться ответа, который должен поступить на адрес заявителя в течение месяца

Существуют и нелегальные способы обнуления кредитной истории, которые не предполагают такого долгого ожидания, но все они имеют обратную сторону в виде административной и даже уголовной ответственности. Поэтому ни один из этих вариантов здесь рассматриваться не будет во избежание введения клиентов в заблуждение и прочих неоправданных рисков.

Способы получения кредитной истории

Для граждан России предусмотрена возможность проверить свою КИ бесплатно два раза в год. Более двух раз проверить историю можно, но это будет уже на платной основе. Кроме того, можно обратиться за помощью к посредникам — такой сервис также является платным.

Получить сведения о БКИ, в которых находится ваша кредитная история можно:

- при помощи портала «Госуслуги»,

- обратившись непосредственно в Центральный банк.

После получения сведений о БКИ, нужно зарегистрироваться на сайте указанного бюро и направить заявку на получение информации.

Чтобы получить кредитную историю с помощью посредников понадобятся такие же действия, как и при самостоятельной проверке, просто некоторые шаги будут выполняться выбранной для этого организацией. С проверкой КИ могут помочь микрофинансовые компании, банки, кредитные брокеры и др.

Нужна помощь при проверке кредитной истории? Обратитесь к юристу

Почему отказывают в кредите с хорошей КИ — обзор возможных причин

Если вы планируете взять в банке деньги в долг, оцените свои шансы на успех заранее.

Кредиторы откажут вам, если:

- Слишком много просите. Несоразмерность совокупного дохода семьи и выплат по займу сразу вызовет настороженность банкиров, и они не станут рисковать.

- Нет стабильного дохода. Для банка «стабильный доход» — это трудовой стаж на последнем месте работы не менее года и 2НДФЛ. Даже если вы фрилансер из ТОП-5, или работаете как ИП, но у вас нет записи в трудовой книжке и справки о доходах, на одобрение заявки и хорошие условия кредитования не рассчитывайте.

- Есть скрытые долги. На этапе проверки данных службой безопасности, выясняются все нюансы финансовой дисциплины заемщика. Штрафы ГИБДД, долги за ЖКУ, требования из налоговой и пр. послужат причинами отказа.

- Нет имущества. «Если у вас нету дома….», то кредита вам не дадут. Это обычное правило для ипотечников, но работает и в других случаях. Крупные ссуды банк выдает под залог имущества: недвижимости, земельных участков, машин. Если обращаетесь за потребительским займом без залога, наличие собственности будет дополнительным плюсом в скоринге, дающем уверенность кредитору в вашей состоятельности.

- Много и часто занимаете. Несколько займов в разных банках, кредитные карты, покупки в рассрочку – такая активность с заемными деньгами играет негативную роль при оценке заемщика.

- Работаете с риском для жизни. Монтажники-высотники, летчики-космонавты, сотрудники силовых ведомств и другие категории граждан, чья работа связана с риском жизни и здоровья, для кредиторов мало привлекательны. Чем спокойнее работа, тем больше шансов взять кредит. Одобрят небольшую ссуду библиотекарю, а альпинисту или водолазу откажут.

- Никогда не брали кредит. Нулевая кредитная история не нравится банку отсутствием информации для скоринга. Программа не может проанализировать «чистый лист» и составить модель финансового поведения. Поэтому банкирам проще отказать новичку, нежели выдавать деньги с риском невозврата.

Итак, если вы прошли этот тест, и на каждый пункт ответили отрицательно, как и моя коллега, вам должны одобрить заявку. Но что же пошло не так?

И мы фиксируем еще одну причину: Техническая ошибка.

В банке могут перепутать данные. И происходит это не по вине конкретного человека, а из-за особенностей программного обеспечения для скоринга. Несмотря на явную ошибку, кредит не дадут: таковы внутренние правила банка. Запрет скоринга закрывает клиенту дорогу к заемным деньгам.

Что делать в таких случаях? Об этом мы расскажем дальше.

Возможные причины отказов

Вашу анкету могут отклонить по следующим причинам:

- У вас нулевая или негативная кредитная история (КИ). Второе гораздо хуже и исправляется с трудом.

- Вы не подходите по возрасту. В большинстве случаев займы выдаются только с 21 года. Есть, конечно, и исключения. Например, Сбербанк разработал продукт для молодежи. Она дает возможность оформить займ уже с 18 лет, но при наличии более старшего поручителя.

- Стало известно об обмане с вашей стороны. Это могут быть недостоверные данные о доходе, поддельные справки.

- Слишком большое количество действующих займов. Если банк поймет, что еще один кредит не вписывается в ваши доходы, он предпочтет отказать.

- Низкая зарплата. Речь идет об официальной зарплате. Серую никто не учитывает. Поэтому если вы получаете оплату в конверте, договаривайтесь с начальством, чтобы в справке 2-НДФЛ была указана истинная цифра.

- У вас нет регистрации в том регионе, в котором вы подаете заявку на кредитование. Больше шансов на получение средств будет в том городе, где вы прописаны.

Зачем банкам проверять кредитную историю?

Кредитная история формируется на основании сведений банковских учреждений, а вот накапливаются они в специальном кредитном бюро. Кредитная история позволяет «нарисовать» портрет надежности потенциального заемщика и оценить риски, которые может повлечь выдача кредита данному конкретному лицу.

Кредитная история формируется на основании сведений банковских учреждений, а вот накапливаются они в специальном кредитном бюро. Кредитная история позволяет «нарисовать» портрет надежности потенциального заемщика и оценить риски, которые может повлечь выдача кредита данному конкретному лицу.

В 2008 году в связи с определенными колебаниями в экономике страны, вырос уровень просроченной задолженности по кредитам и займам. Люди, раньше без сомнений погружавшиеся в кредитные обязательства, оказались не в состоянии по ним платить. Банки понесли колоссальные убытки, начисляя пени и штрафы, которые порой не с кого было взыскивать.

Именно с того времени финансовые учреждения стали активно сотрудничать с бюро кредитных историй (БКИ), запрашивая в них сведения на потенциальных заемщиков. Кредитные отчеты БКИ стали одной из причин отказа в кредитовании. Банки, не работающие с бюро кредитных историй – это сейчас огромнейшая редкость.

Чем могут помочь законные брокеры?

С точки зрения законодательства кредитных брокеров в России вообще не существует, говорит доцент Финансового университета Оксана Васильева. Соответственно, черта между «белыми», «черными» и «серыми» брокерами – очень размыта. Говоря проще, «белые» кредитные брокеры – это те, кто в своей деятельности не нарушает закон.

Соответственно, и арсенал доступных средств у полностью законных посредников не очень большой. По словам Максима Фёдорова, действующие в рамках закона кредитные брокеры могут помочь клиенту так:

- подобрать банк под исходные условия и возможности клиента,

- найти наиболее выгодные предложения на рынке

- помочь с оформлением пакета документов для подачи заявки,

- разослать заявки,

- консультировать по рискам и поведению клиента при общении с банками,

- консультировать по условиям договора.

Отдельный спектр услуг брокеры предлагают для «проблемных» заемщиков – то есть, тех, у кого не все в порядке с кредитной историей. Для них брокер может подобрать банк, который более лояльно рассматривает финансовое состояние клиента, помочь грамотно составить документы (которые убедят банк в том, что клиент сможет платить по кредиту).

Кредитные истории и БКИ в России (в отличие от деятельности брокеров) регулируются достаточно жестко – соответственно, работая полностью в рамках закона, кредитный брокер не может просто взять и изменить кредитную историю клиента. А раз КИ не исправить в один момент – то и гарантировать клиенту одобрение кредита он тоже не сможет.

Тем не менее, для клиентов даже с испорченными кредитными историями «белый» брокер может кое-что предложить, говорит Сергей Фарберов из Банка «Развитие-Столица»:

- брокер знает, в каком банке более лояльно отнесутся к наличию просрочек. Например, в одном банке автоматически отказывают при наличии хотя бы одного просроченного платежа за последние полгода, а в другом проверяют лишь на наличие текущей просрочки. Брокер, будучи профессионалом, знает все эти тонкости и направит клиента в «правильный» банк;

- в отдельных случаях брокер может помочь клиенту закрыть текущий просроченный кредит (например, частным займом), чтобы он смог оформить новый кредит в банке, формально не имея просрочки. Учитывая уровень рисков для всех (и для брокера, и для того, кто дает займ), применяется такая схема не очень часто;

- брокер может подобрать другой кредитный продукт, по которому шансы на одобрение выше и необязательно учитываются просрочки. Как вариант – кредит под залог имеющейся недвижимости (тогда банк «закроет глаза» на незначительные просрочки, имея дорогой и ликвидный залог).

Но, что самое главное – ни один работающий законно брокер не будет гарантировать на 100% одобрение кредита – ведь любой банк оставляет решение за собой.

Когда история становится «плохой»

И тут стоит отметить, что далеко не каждая просрочка по платежам является поводом для того, чтобы считать кредитную историю клиента плохой.

Нужно понимать, что обычно в банках запрашиваются следующие сведения о тех, кто подает запрос на кредитование:

- ФИО и паспортные данные;

- наличие текущих (незакрытых) кредитных договоров, их условия (сумма, сроки погашения и валюта, в которой брался кредит);

- судебные истории, наличие долгов и то, насколько востребованным оказался опыт поручительства, если такой имел место.

При этом банку вовсе не обязательно «шерстить» все базы для поиска клиентских данных, ведь для этого есть специальная организация, именуемая бюро кредитных историй. БКИ формирует свои рейтинги, использование которых и позволяет банкам быстро принимать решения по каждой заявке на получение кредитных средств.

Как поддерживать свою кредитную историю в хорошем состоянии

Чтобы не пришлось испытывать трудности с получением кредита, необходимо все время заботиться о состоянии кредитной истории. Лучше сделать все необходимое, чтобы КИ оставалась благоприятной, чем потом искать способы исправить ситуацию.

Итак, вот несколько шагов, которые нужно предпринять для сохранения кредитной истории в хорошем состоянии.

- Всегда тщательно рассчитывать свои финансовые возможности. Неукоснительно следовать графику платежей по кредитам, средства вносить заранее, чтобы просрочка не возникла из-за задержки при поступлении средств на счет.

- Если появились форс-мажорные обстоятельства, и кредит выплачивать нечем, нужно сделать все возможное, чтобы найти средства и не допустить просрочки — продать какое-либо имущество, найти подработку, договориться с банком об отсрочке платежа и т.д.

- Регулярно проверять кредитную историю на предмет мошеннических действий или наличия некорректной информации. При обнаружении таких ситуаций незамедлительно принять меры.

- Выплачивать все небанковские задолженности своевременно — налоги, жкх, алименты, штрафы и т.д.

- Обдуманно отправлять заявки на кредит. При получении нескольких отказов в кредитовании подряд, лучше перестать на время подавать заявки.

- Бережно относиться к своим персональным данным, не передавать их кому попало, беречь свои документы.

- Также стоит настроить двухфакторную авторизацию на «Госуслугах», поскольку при взломе аккаунта на портале мошенники часто берут кредиты от имени пострадавшего.

К сожалению, утечки персональных данных могут произойти даже в солидных, надежных компаниях, например, в 2019 году стало известно о крупной утечке данных клиентов Сбербанка. Но в любом случае нужно сохранять бдительность и сделать все возможное, чтобы обезопасить себя.

Что можно предпринять, если персональные данные оказались в руках злоумышленников? Спросите совет юриста

Что будет со ставкой по кредитам

Каждый раз, решая вопрос о судьбе многострадальной ключевой ставки, Банк России делится своими прогнозами на будущее. В последний раз предвидение выглядело так: есть шанс для дальнейшего снижения ключевой ставки в 2022 году. По итогам года до 12,5 %. Лишь бы не произошло катастрофы со скоростью замедления инфляции (лишь бы рубль был стабилен) и степенью спада экономики (лишь бы экономика еще из-за чего-нибудь не упала бы в пропасть).

Эксперты Финтолка тоже уверены, что ставка будет снижаться. Экономисты по России и СНГ ИК «Ренессанс Капитал» Софья Донец и Андрей Мелащенко ждут снижения уже 10 июня. Их прогноз: до 13 %. Под конец года аналитики ожидают ставку на уровне 11 %.

Аналогичное видение у Анастасии Тарасовой, финансового блогера и главы инвестфонда Maerli Capital. По ее словам, уже на следующем заседании ЦБ по ключевой ставке 10 июня есть шансы на снижение до 11 %.

Главный аналитик Совкомбанка Михаил Васильев тоже считает, что ключевая ставка может составить 11–12 %, он ожидает этот показатель к концу текущего года.

По словам аналитика «Фридом Финанс» Владимира Чернова, если регулятор увидит, что ВВП снижается более быстрыми темпами, чем прогнозируется, то ставку могут понизить и в срочном порядке, безо всяких запланированных заранее заседаний. Здесь надо следить за недельными данными по инфляции. Эксперт напоминает, что падение ставки с 17 % до 14 % произошло на фоне резкого снижения темпов официальной инфляции.

Будет снижаться ключевая ставка ЦБ — будут снижаться и кредитные ставки в коммерческих банках. Обычно они отличаются от ключевой всего на 0,1–0,5 %. Но сейчас разброс куда шире — при ключевой ставке в 14 % в банках кредит можно найти и под 9,9 %, и под 17,9 % годовых.

Общие требования к заемщикам

Если речь не идет о залоге недвижимости, то требования к заемщикам не столь строги, как может показаться на первый взгляд. Весь перечень требований общих положений обязателен и регламентирован законодательно. Лучше всегда проверить свою пригодность к запросу на ссуду, чем тратить время на заведомо провальное дело. Основные положения для желающих оформить ссуду следующие:

- гражданство Российской Федерации, наличие внутреннего паспорта;

- совершеннолетие желающего оформить кредит;

- проживание на территории РФ или рядом с отделением выбранного банка.

Многие банки и МФО выдают кредит наличными без подтверждения дохода. Такой вариант подходит для тех, кому деньги нужны срочно и без лишних вопросов.

Дополнительно банковские компании могут подымать планку возраста до 21-23 лет, могут требовать наличие постоянного места работы минимум 3 последних месяца, также часто финансовые учреждения ждут определенного минимального уровня дохода у заемщика.

Ссуду могут выдать и несовершеннолетним, но это является исключением, выдаваемым только на образовательные нужды ребенка. При этом родители или опекуны выступают поручителями и созаемщиками при подписании договора.

Выводы

Сам принцип улучшения кредитной истории при помощи займов — не такой сложный. Им можно пользоваться и самостоятельно. Достаточно выбрать одну из легально работающих МФО и запросить там первый небольшой займ

Имеет смысл обращать внимание на те микрокредитные компании, которые предлагают специальные программы лояльности, когда новые займы при успешном погашении предыдущих выдаются со скидкой

Вас заинтересует: 10 лучших онлайн-займов на карту 2022 года

Специальные программы реабилитации от МФО или даже крупных банков удобнее — кредитная компания предлагает уже готовый план действий. На какую сумму и на какой срок брать новые займы, думать уже не нужно. Достаточно пройти все этапы программы и проверить, как изменилась кредитная история.