Как использовать свой бюджет

После того, как вы настроили свой бюджет, вы должны продолжать отслеживать свои расходы в каждой категории, в идеале – каждый день месяца. Та же таблица или приложение для составления бюджета, которое использовалось для составления вашего бюджета, может быть использована для записи общих расходов и доходов.

Запись того, что вы тратите в течение месяца, убережет вас от перерасхода средств и поможет выявить ненужные расходы или проблемные модели расходов. Выделите несколько минут каждый день, чтобы записывать свои расходы, вместо того, чтобы откладывать их до конца месяца.

Если вы не уверены, что сможете составить бюджет для своих денег, используйте систему конвертов, в которой вы делите наличные для расходов на отдельные конверты для разных категорий расходов. Когда конверт станет пустым, вам придётся прекратить тратить деньги в этой конкретной категории.

Используя свой бюджет, следите за тем, сколько вы потратили. После того, как вы достигли предела расходов в какой-либо категории, вам нужно будет либо прекратить этот тип расходов в течение месяца, либо переместить деньги из другой категории для покрытия дополнительных расходов.

Ваша цель при использовании бюджета должна заключаться в том, чтобы ваши расходы были равными или ниже вашего дохода за месяц.

Дефицит

Отрицательное сальдо может обуславливаться разными причинами. В некоторых случаях государство сознательно увеличивает дефицит. Это делается для стимулирования экономической деятельности и совокупного спроса во время производственного спада. В такие периоды власть принимает специальные решения, исполнение которых направлены на повышение уровня занятости или снижение налогов. В результате увеличиваются затраты и уменьшается прибыль, что приводит к дефициту. Такое отрицательное сальдо называют структурным. Существует также циклический дефицит. На него не так сильно влияют налоги в бюджет. Такой дефицит обуславливается общим снижением производства, происходящего в кризисные моменты, и выступает в качестве результата циклического экономического развития. Кроме этого, выделяют пассивный и активный дефицит. Последний создается при превышении затрат над прибылью, а первый – при понижении налоговых тарифов и прочих отчислений, что, в свою очередь, является результатом снижения темпов роста экономики, недоплат и прочего.

Преимущества и недостатки сбалансированного бюджета

Сторонники сбалансированного бюджета утверждают, что чрезмерный дефицит бюджета обременяет будущие поколения непосильными долгами. Точно так же, как любое домашнее хозяйство или бизнес должны сбалансировать свои расходы с доступным доходом с течением времени или рисковать банкротством, правительство должно стремиться поддерживать некоторый баланс между налоговыми поступлениями и расходами.

Большинство экономистов согласны с тем, что чрезмерная долговая нагрузка государственного сектора может представлять серьезный системный риск для экономики. В конце концов, для обслуживания этого долга необходимо повысить налоги или искусственно увеличить денежную массу – таким образом, обесценив валюту. Это может привести к обесцениванию налоговых счетов после того, как налоги в конечном итоге будут повышены, чрезмерно высоким процентным ставкам, затрудняющим доступ бизнеса и потребителей к кредитам, или безудержной инфляции, которая может подорвать всю экономику.

С другой стороны, постоянный профицит бюджета обычно не пользуется политической популярностью. Хотя правительствам может быть выгодно откладывать излишки в так называемые «фонды на черный день» в случае снижения налоговых поступлений, от правительства обычно не ожидается, что он будет действовать как коммерческий бизнес.

Существование излишков государственных средств обычно приводит к требованиям либо снижения налогов, либо, чаще, увеличения расходов, поскольку деньги, накапливаемые на государственных счетах, являются привлекательной целью для расходования специальных процентов. Использование в целом сбалансированного бюджета может помочь правительствам избежать опасностей дефицита или профицита.

Однако некоторые экономисты считают, что бюджетный дефицит и профицит служат ценной цели с помощью налогово-бюджетной политики , достаточной для того, чтобы риск ужасных последствий чрезмерного долга мог оправдать риск, по крайней мере, в краткосрочной перспективе. Кейнсианские экономисты настаивают на том, что дефицитные расходы представляют собой ключевую тактику в арсенале правительства для борьбы с рецессиями .

Они утверждают, что во время экономического спада спрос падает, что приводит к снижению валового внутреннего продукта (ВВП). Кейнсианцы говорят, что дефицитные расходы можно использовать для компенсации недостаточного частного спроса или для стимулирования расходов частного сектора путем вливания денег в ключевые секторы экономики.

Они утверждают, что в хорошие экономические времена (хотя, возможно, и менее решительно) правительства должны использовать профицит бюджета, чтобы сдерживать спрос частного сектора, движимый чрезмерным оптимизмом. Для кейнсианцев сбалансированный бюджет фактически означает отказ от обязанности правительства использовать фискальную политику для того или иного управления экономикой.

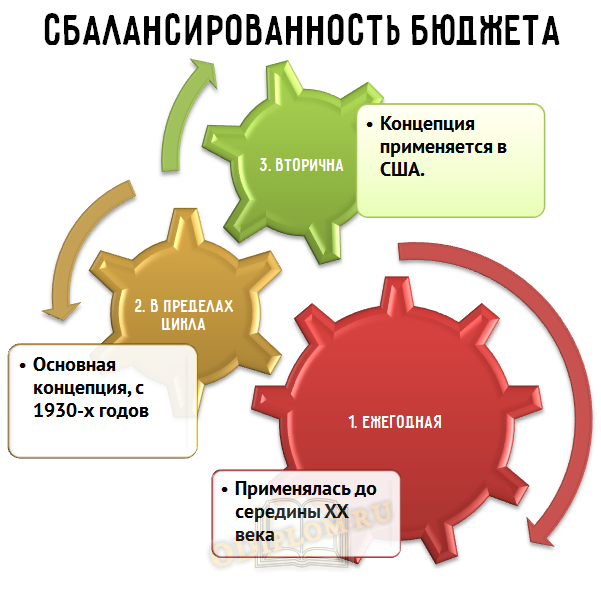

Концепции сбалансированности бюджета

Современные концепции сбалансированности бюджета предполагают три основные модели:

- Бюджет должен быть сбалансированным ежегодно.

- Бюджет должен быть сбалансирован на протяжении экономического цикла.

- Сбалансированность бюджета является второстепенным аспектом бюджетного процесса.

Данные концепции исходят из разных теоретических обоснований:

- Концепция ежегодной сбалансированности бюджета повсеместно применялась до середины XX века, когда государства добивались равенства доходов и расходов, порой даже тогда, когда можно было обойтись без жестких мер. Исходная предпосылка – позволяет государству проводить более ответственную политику, “жить по средствам”.

- Концепция сбалансированности бюджета в пределах экономического цикла появилась в результате развития теории Кейнса, который обосновал возможность использования дефицита бюджета для стимулирования экономики. При экономическом спаде государство должно сократить налоги и увеличить расходы – бюджет становится дефицитным, но государство компенсирует падение спроса. Во время фазы подъема государство рассчитывается по долгам за счет повышения ставок налогообложения или роста налоговых поступлений. Избыток бюджетных средств в фазе подъема компенсирует бюджетный дефицит в фазе кризиса. Бюджет может быть дефицитным даже несколько лет, но по итогам экономического цикла он становится сбалансированным. Применяется большинством стран в практике государственного регулирования экономики.

- Концепция вторичности сбалансированности бюджета исходит из утверждения, что основной задачей является стимулирование экономического роста. Отвергается принцип “жить по средствам” – если доходов бюджета не хватает для финансирования расходов, то необходимо использовать заемные средства. Государственный кредит способен компенсировать разрыв в доходах и расходах, а также привлечь сбережения для инвестирования в экономику. Данная концепция применяется в США, где государственный долг превысил величину годового ВВП, а государство уже давно живет не по средствам.

Концепция сбалансированности бюджета | Преимущества | Недостатки | Вывод |

|---|---|---|---|

Ежегодная сбалансированность бюджета | Повышенная ответственность государства Долги на накапливаются Инфляция не увеличивается выше порогового значения 2-5% | Повышение вероятности безработицы в условиях макроэкономической нестабильности Замедление экономического роста Неоптимальное планирование государственных расходов | Требуется более строгий контроль развития экономики Подходит для стран с переходной экономикой |

Сбалансированность бюджета в пределах экономического цикла | Высокая эффективность антициклического регулирования Умеренное стимулирование экономического роста Сбалансированная бюджетно-фискальная политика Инфляция не увеличивается выше порогового значения 2-5% | Не учитывается вероятность того, что спады и подъемы могут быть неодинаковы по продолжительности и глубине Сложно прогнозировать цикличность развития экономики | Наиболее рациональная концепция, сочетающая все инструменты макроэкономического регулирования Подходит для любых стран |

Сбалансированность бюджета вторична | Постоянное стимулирование экономического роста Привлечение инвестиций | Сохранение устойчивого дефицита бюджета Постоянный рост расходов бюджета Сокращение инвестиций в реальный сектор экономики Снижение количества производительных рабочих мест Рост государственного долга | Бесперспективность концепции доказана негативным опытом США Недостатки превалируют над преимуществами Не подходит для современных развитых стран |

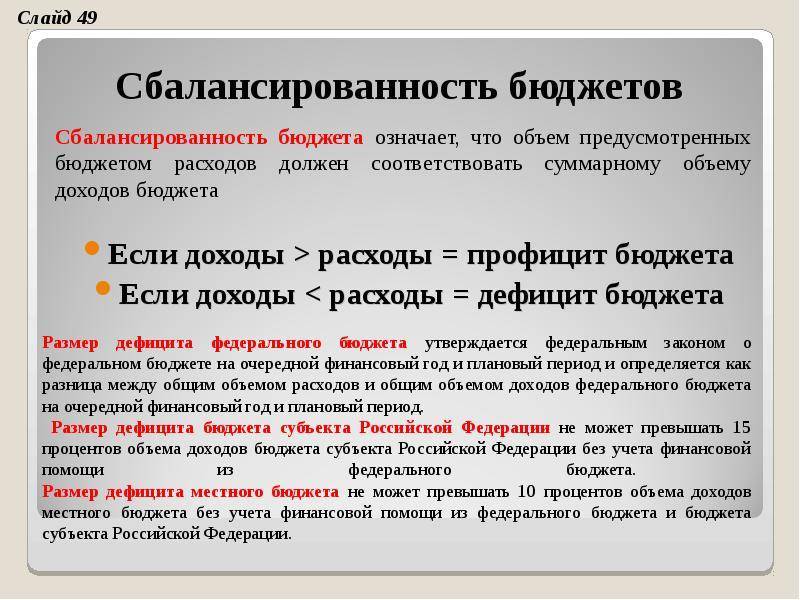

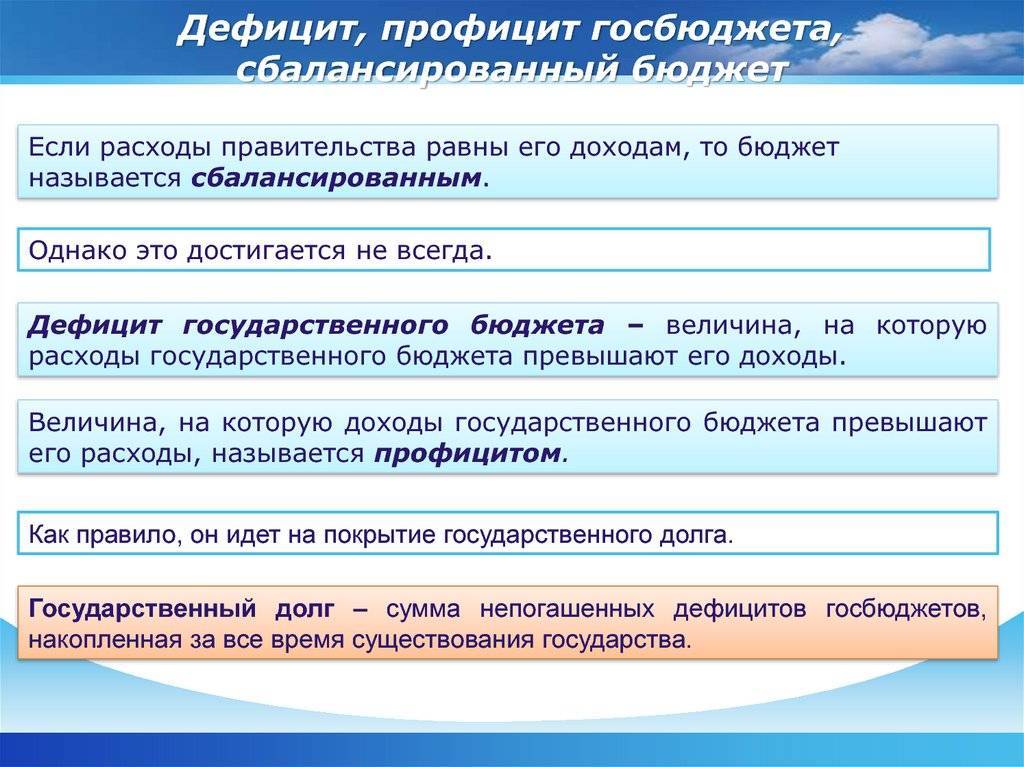

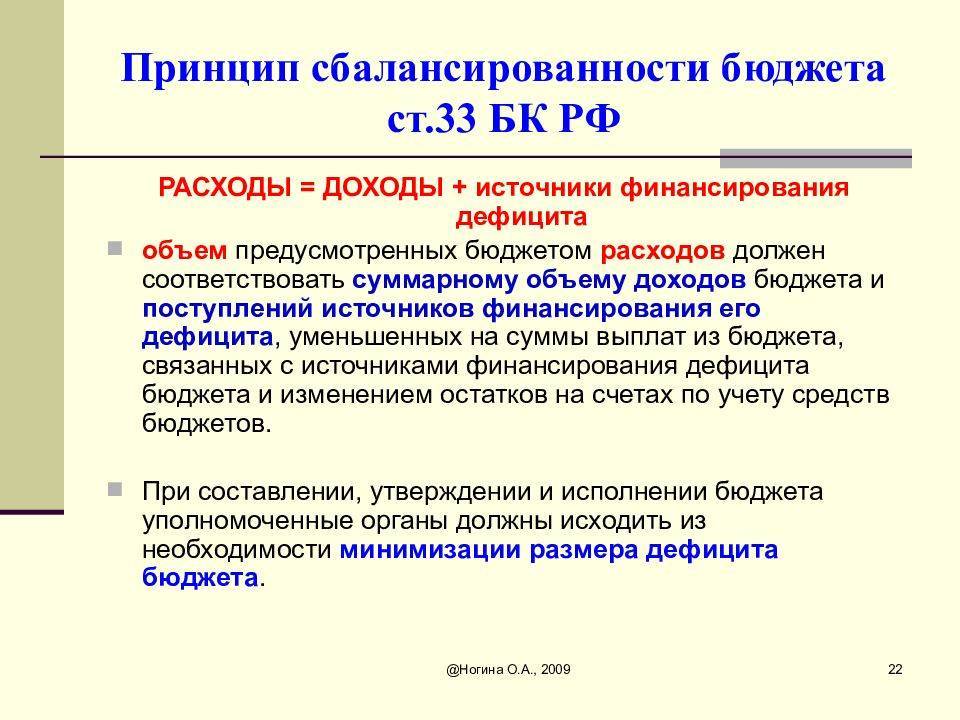

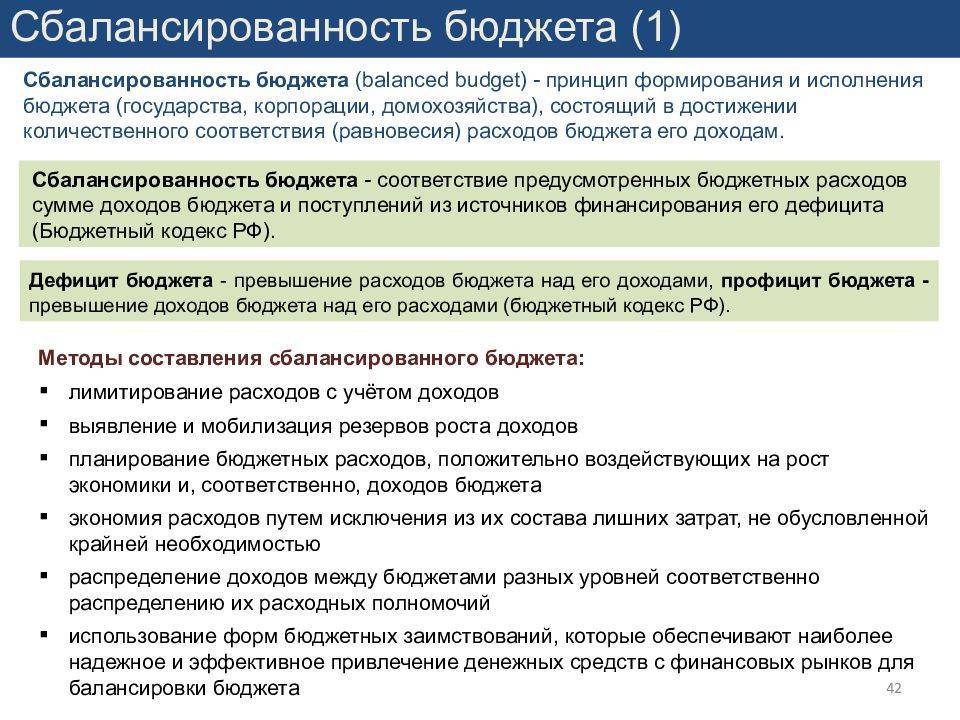

Дефицит бюджета

Дефицит бюджета – превышение расходов бюджета над его доходами (ст. 6 БК РФ).

Методы бюджетного планирования

- Лимитирование бюджетных расходов, то есть установление их предельных величин для каждого бюджетного учреждения по каждому виду расходов.

- Распределение доходов между бюджетами разных уровней соответственно распределению их расходных полномочий.

- Мероприятия по максимизации бюджетных доходов, выявление дополнительных резервов на основе мониторинга деятельности бюджетных учреждений.

- Модернизация бюджетного регулирования в сфере межбюджетных отношений.

- Планирование бюджетных расходов, влекущих за собой потенциальный рост доходов за счёт стимулирования экономики и эффективного решения социальных задач.

- Соблюдение принципа экономии расходов; отказ от затрат, не являющихся необходимыми с точки зрения общественного блага.

- Использование таких форм бюджетных заимствований, которые обеспечивают наиболее надёжное и эффективное привлечение денежных средств с финансовых рынков.

Важным инструментом в деле обеспечения сбалансированности бюджета на стадии его исполнения является процедура санкционирования бюджетных расходов. Она предусматривает контроль со стороны казначейских органов за соблюдением бюджетными учреждениями установленных лимитов бюджетных обязательств. Этим достигается недопущение расходов, не предусмотренных бюджетом, а также выдерживание сроков осуществления расходов. В случае текущего снижения доходов бюджета относительно плановых величин, предусмотрен механизм сокращения и блокировки расходов бюджета. Необходимо постоянно осуществлять финансовый контроль за целевым, экономным и эффективным хозяйствованием в бюджетных учреждениях, мониторинг динамики бюджетных расходов.

Причины образования бюджетного дефицита

Причинами возникновения бюджетного дефицита могут выступать:

- Рост государственных расходов в связи со структурной перестройкой экономики и необходимостью развития промышленности.

- Сокращение доходов государственного бюджета в период экономического кризиса.

- Чрезвычайные обстоятельства (войны, массовые беспорядки, крупные катастрофы, стихийные бедствия)

- Неэффективность финансовой системы государства.

- Политический популизм, выражающийся в росте социальных программ, не обеспеченных финансовыми ресурсами.

- Коррупция в государственном секторе.

- Неэффективность налоговой политики, вызывающая увеличение теневого сектора экономики.

Бюджет семьи

Бюджет семьи, так или иначе, ведет каждый из нас. Кто-то в специальной программе, кто-то на бумаге, а кто-то в уме. Вопрос в том, эффективно ли мы это делаем? Об этом и пойдет речь ниже. Только для начала давайте разберемся, что же такое бюджет семьи?

Бюджет семьи — Определение

Как мы видим из определения, бюджет семьи — это план

Обратите внимание, это не только план доходов и расходов, но и план накоплений. Любой план преследует какую-либо цель

В данном случае — это цель эффективного управления движением своих денежных потоков и созданием финансового задела на будущую жизнь.

Виды бюджета семьи

Виды бюджета семьи подразделяются:

- В зависимости от времени, на:

- срочный (год, квартал, месяц, неделя, день);

- сезонный.

- По уровню достатка, на:

- бюджет прожиточного минимума;

- потребительский бюджет;

- бюджет высокого достатка.

- По степени участия членов семьи, на:

- совместный;

- совместно-раздельный;

- раздельный.

- По сбалансированности доходной и расходной части бюджета, на:

- дефицитный;

- сбалансированный;

- профицитный.

Структура бюджета

Структура бюджета — это роспись статей доходов и расходов денежных средств семьи на определенный период времени. Чаще всего семьи составляют бюджет на месяц.

Напротив каждой статьи указываются плановое и фактическое значение сумм денежных средств. Для анализа доходов и расходов желательно указать процентное соотношение сумм каждой статьи к общему объему средств. А так же, отклонение фактического поступления или расходования денег от планового.

Как правило все это сводится в одну общую таблицу. Давайте рассмотрим пример такой таблицы бюджета семьи.

Таблица бюджета семьи (пример)

Таблица бюджета семьи потребительского типа выглядит следующим образом:

Как мы видим из таблицы, семья планирует свои доходы и расходы. Бюджет семьи сбалансированный — сальдо равно нулю.

Однако этот бюджет не ведет семью к устойчивому финансовому состоянию. Нет финансовой подушки безопасности. Накопления даже не были запланированы. А когда мужу выдали премию, она пошла не на досрочное погашение кредита или в накопления. Семья потратила эти деньги на продукты питания и непродовольственные товары.

Семья понимает необходимость увеличения доходной части. Они сдают в аренду комнату в которой раньше жили. Муж нашел дополнительную подработку. Но, семьей не используется еще один — возможный доход от инвестиционной деятельности. У них даже нет вклада в банке. Если бы они откладывали деньги в накопления, то у них появилась хоть какая-то защита бюджета. А так же появился бы дополнительный инвестиционный поток — доход в виде процентов по вкладу.

Сейчас мы выполнили некий беглый анализ бюджета семьи и увидели определенные недоработки в планировании доходов и расходов. Ниже мы более подробно остановимся на структуре статей бюджета, анализе доходов и расходов и бюджетной дисциплине.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 23.07.2013)(с изм. и доп., вступающими в силу с 01.10.2013)

- Федеральный закон от 03.12.2012 N 216-ФЗ (ред. от 07.06.2013) “О федеральном бюджете на 2013 год и на плановый период 2014 и 2015 годов”

- Федеральный закон “О федеральном бюджете на 2014 год и на плановый период 2015 и 2016 годов”(в ред. от 28.06.2014 № 201-ФЗ)

- Бюджетное послание Президента РФ Федеральному собранию от 13.06.2013 “О бюджетной политике в 2014 – 2016 годах”

- ФЗ «О федеральном бюджете на 2010 г. и на плановый период2011г. и 2012г.» № 198-ФЗ от 24.07.2009г. в ред. ФЗ №193 от 08.11.2010г.

- ФЗ «О федеральном бюджете на 2011 г. и на плановый период2012г. и 2013г.» № 204-ФЗ от 24.11.2010г. в ред. ФЗ №26 от 26.02.2011г.

- Бюджетное послание Президента РФ Федеральному Собранию РФ от 13.06.2013г.

- Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник. – М.: Юнити, 2012. – 730 с.

- Бюджетная система России / Под ред. Проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2012.- 358с.

- Бюджетная система РФ: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. -М.: Юрайт, 2013.-655с.

- Вахрин П.И. Бюджетная система РФ: Учебник. – М.: Издательство – торговая корпорация «Дашков и К», 2012 – 344с.

- Государственные и муниципальные финансы: учеб. пособие: / Ред. Г. Б. Поляк. – 3-е изд., перераб.и доп. – М.: ЮНИТИ, 2013. – 375 с.

- Дадашев А.З., Черник Д.Г. Финансовая система России: Учебное пособие. – М.:

- Иванова Н.Г., Маковник Т.Д. Казначейская система исполнения бюджетов. – СПб: Питер, 2011.-159с.

- Изабакаров И.Г., Ниналалова Ф.И.. Бюджетная система Российской Федерации: Учебное пособие – М.: Вузовский учебник: НИЦ Инфра-М, 2013. – 272 с.

- Лайкам К.Оптимизация распределения налогов между федеральным и региональным уровнями бюджетной системы Вопросы экономики /Институт экономики РАН.-2011 г.- №10.- с. 139-145

- Министерство финансов Российской Федерации // http://www.minfin.ru

- Мысляева И.Н. Государственные и муниципальные финансы: Учебник – 3-e изд., перераб. и доп. – М:2013. – 393 с.

- Романовский М.В., Врублевская О.В. Бюджетная система Российской Федерации. – М.: Юрайт, 2009. – 615 с.

- Слепов В.А., Чалова А.Ю., Шуба В.Б. Государственные и муниципальные финансы: учебное пособие/ Слепов В.А., Чалова А.Ю., Шуба В.Б.– Москва: ФГБОУ ВПО «РЭУ им. Г.В.Плеханова»,2011 г.- 268 с.-(Серия «Университетские научные школы»).

- ТерещенкоГ.Н. Экономическое развитие России в 2010 году //Аналитический вестник Совета Федерации ФС РФ. – 2011. – № 1 (3) . – с. 17-19

- Фёдоров Г.А. Бюджетная система России. – М.: Финансы, 2008. – 452 с.

- Финансы. Учебник. Издание второе, переработанное и дополненное / Под ред. Проф. В.В. Ковалева, – М.: ООО «ТК Велби», 2012-512с.

- Христенко В.Реформы межбюджетных отношений// Вопросы экономики //Институт экономики РАН.-2012 г.- №8, с. 4-18

- ХурсевичС.О некоторых условиях результативности реформы межбюджетных отношений // Вопросы экономики //Институт экономики РАН.-2012 г.- №10.- с. 127-136

Структура бюджета

В структуру входят две составляющие: доходная и расходная.

К доходной части относятся:

- федеральные прямые и косвенные налоги;

- акцизные и таможенные пошлины и сборы;

- региональные и местные налоги.

К расходной части относятся:

- финансирование отраслей промышленного сектора экономики;

- финансирование агропромышленного комплекса и сельского хозяйства;

- затраты на оборону и правоохранительную деятельность;

- финансирование социального блока, а также науки, образования, здравоохранения.

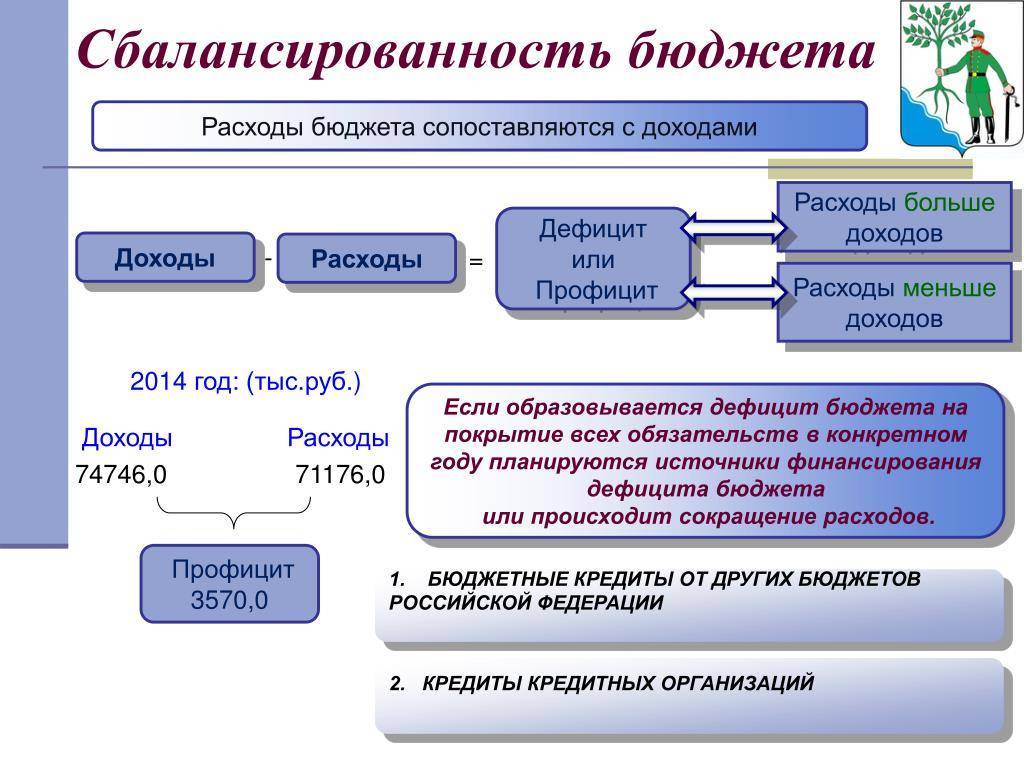

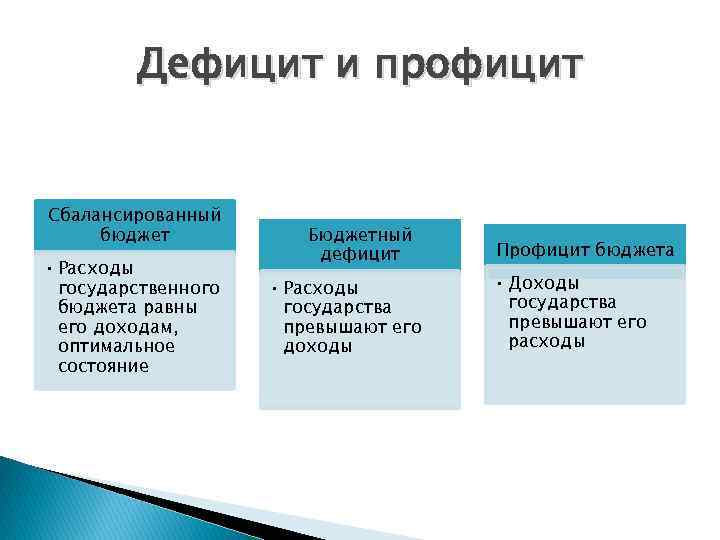

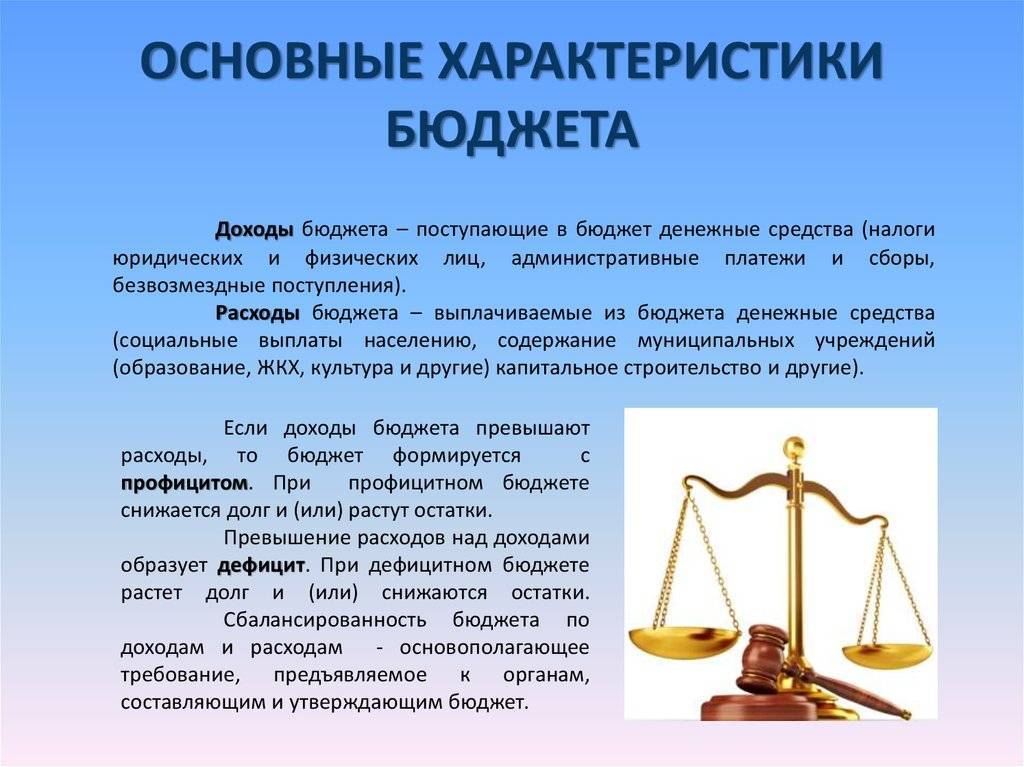

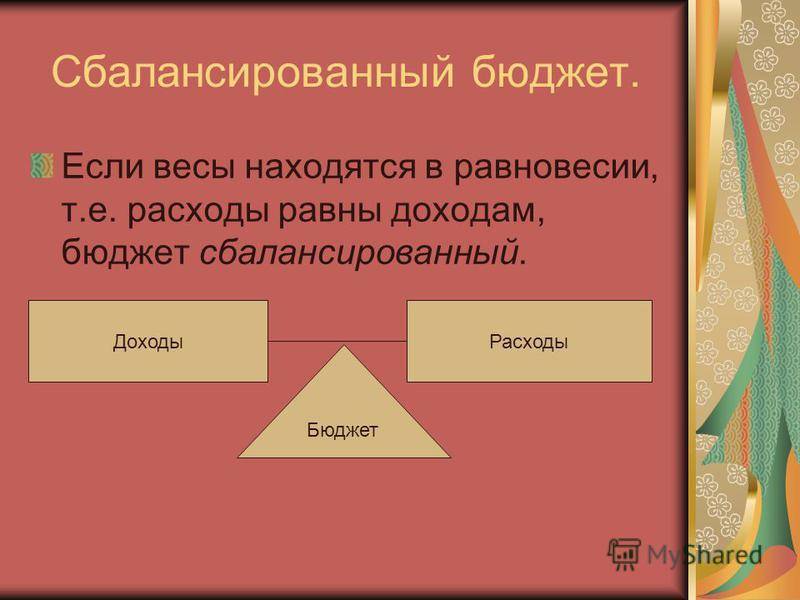

ВНИМАНИЕ! При сбалансированном бюджете соотношение доходов и расходов является равным

Профицит и дефицит бюджета

При несбалансированности бюджета возникает его дефицит либо профицит.

Бюджетный дефицит возникает при превышении уровня расходов государства над размером привлечённых в казну финансовых поступлений. Профицит, напротив, предусматривает преобладание суммы доходов над расходной частью.

При бюджетном дефиците государство вынуждено применять меры, направленные на урезание бюджета, а именно, к секвестру — сокращению расходов. Жёсткость принятых мер определяется величиной дефицита.

Причинами дефицита могут послужить:

- военные конфликты, в которых задействовано государство, при которых происходит увеличение расходов на модернизацию армии;

- неустойчивый курс национальной валюты;

- снижение ВВП;

- неэффективное расходование доходной части (например, дотации недоходных отраслей производства);

- недостаточность поступления средств (например, недополучение налогов) в доходную часть бюджета.

Чтобы государство могло выполнять перед своими гражданами и кредиторами обязательства, дефицит бюджета должен быть погашен — профинансирован средствами. Откуда их взять? Для устранения дефицита денежных средств государство занимает их у своих же граждан посредством выпуска облигаций государственного займа либо кредитуется у других стран или межгосударственных образований.

Ещё один способ ликвидировать дефицит государственного бюджета – провести эмиссию, то есть запустить денежный печатный станок страны, но это непопулярная мера, так как всегда негативно сказывается на уровне инфляции.

Балансировка бюджета и лимиты

Балансировка бюджета и лимиты по статьям расходов — это те действия, которые придают бюджету эффективность и стабильность

В связи с часто меняющейся экономической обстановкой, очень важно оставаться всегда при деньгах. Для этого необходимо соблюдать незыблемое правило — жить по средствам

Можно, конечно, жить какое-то время и с дефицитным бюджетом. Но, в этом случае, необходимо быть готовым и к полному дефолту бюджета семьи.

Балансировка бюджета и ее суть

Суть балансировки бюджета заключается в постоянном контроле над равенством доходной и расходной его частей. То есть, для каждой новой статьи расхода должен быть найден сначала источник дохода.

Например, вы хотите купить себе новую машину. Тогда источники дохода для этой статьи («хотелки») могут быть следующими. Самый «легкий» вариант — доход от продажи старой машины + автокредит. Но автокредит все равно надо отдавать, ведь это не ваши деньги. Значит снова необходимо искать источники дохода, теперь уже для погашения кредита и процентов. Но, ведь у вас все статьи сбалансированы. Так что же делать?

Выход один — ребалансировать бюджет семьи. То есть, снять частично средства с других статей или просто убрать какую-либо статью расходов совсем. Возможно она менее важная.

Теперь самое время поговорить о важности статей расходов

Ранжирование статей расходов

Ранжирование статей расходов очень важный момент в методике составления бюджета

Чтобы не искать в пожарном порядке откуда и куда перебросить деньги, когда это срочно понадобится, необходимо заранее сделать ранжирование статей по степени важности

Давайте рассмотрим на примере как это можно сделать.

Ранжирование статей расходов производится по важности их для стабильного финансового состояния семьи. Например, если не заплатить по кредиту или налог, то возможны штрафные санкции

Накопления и обучение очень важны для увеличения доходной части бюджета семьи. По продуктам питания — неправильное питание сильно влияет на здоровье, но можно как-то выкрутиться, перераспределив набор продуктов.

Вообще-то, ранжирование статей расходов весьма творческий процесс. Зависит он от предпочтений каждой отдельно взятой семьи. Только не надо забывать о финансовой устойчивости бюджета и росте благосостояния семьи.

Лимиты статей расходов

Лимиты статей расходов важны для установления ограничений на редактирование статей в ту или иную сторону. Их можно устанавливать только для тех статей, которыми семья может прямо управлять. Например, мы не можем напрямую управлять величиной налога. А вот статью «Отдых и развлечения» мы можем изменять от бесконечности до «0» (в конце концов разок отдохнуть можно и без денег).

Подробно на этом останавливаться здесь не будем, в виду простоты вопроса. Задайте сами лимиты на статьи расходов, запишите или запомните эту информацию

Она нам нужна для следующего рассмотрения важного вопроса — бюджетной дисциплины

Бюджетная дисциплина

Бюджетная дисциплина — это неукоснительное исполнение бюджета (финансового плана) семьи. Только при таких условиях, возможен рост благосостояния семьи и ее финансовая устойчивость.

Вот какое определение дано термину «бюджетная дисциплина» в «Экономика и управление, финансы и право. Словарь-справочник.» — Москва, Чебоксары: Вуз и школа, 2004. Кураков Л.П., Кураков В.Л., Кураков А.Л.

Но ведь и семья — это маленькое предприятие, ячейка общества. Следовательно и для нее экономические законы являются необходимым атрибутом управления финансами семьи.

Таблица сбалансированного бюджета семьи, расходов и доходов

Таблица сбалансированного бюджета семьи, расходов и доходов, сформированная по методике 50/30/20, будет выглядеть примерно так:

Обратите внимание на следующие моменты:

- Бюджет сбалансирован исходя из дохода от постоянных источников дохода. Доходы — 65000 рублей = Расходы — 65000 рублей;

- Правило 50/30/20 практически соблюдено;

- Произведено ранжирование статей расходов;

- До выплаты задолженности по кредиту установлены лимиты на статьи расходов: «Питание» — 15000 рублей (убрано питание вне дома) и «Непродовольственные товары» — 3000 рублей;

- Бюджет на текущий месяц (месяц ребалансировки) — профицитный. Сальдо бюджета семьи равно 13000 рублей (доход от переменных источников дохода). Их можно направить на досрочное погашение кредита или в накопления.

Конечно же этот бюджет семьи, доходы и расходы — это только пример. Но, используя данный подход на своем бюджете, вы можете существенно улучшить финансовую ситуацию семьи.

Финансовая обстановка в России

Согласно действующему Бюджетному кодексу, Госдума может принимать только сбалансированный финансовый план. В этой связи вместе с прибыльными статьями должен присутствовать и дефицит. Он выступает в качестве балансирующего звена. В то же время в затратной части выделяется особая статья, регулирующая отчисления на обслуживание и погашение государственных займов. При обнаружении профицита в бюджетной системе необходимо:

- Снизить привлечение прибыли от продажи муниципальной или государственной собственности.

- Уменьшить налоговую прибыль.

- Спланировать направление средств на погашение обязательств по долгам.

- Повысить бюджетные расходы, в том числе посредством передачи части прибыли в финансовые системы остальных уровней.

Проблема сбалансированности бюджета РФ

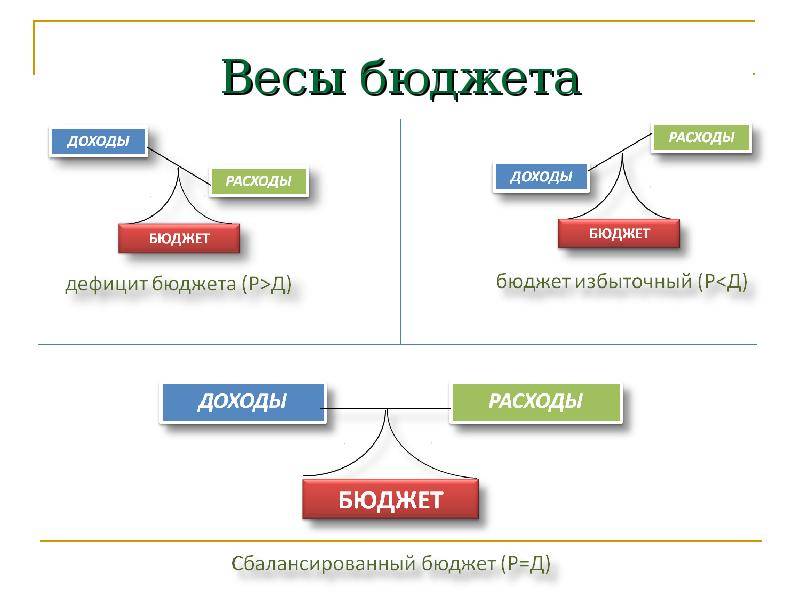

Когда все расходы бюджета покрыты его доходами, считается, что расходы уравновешены доходами, такое положение является условием нормальной бюджетной деятельности. Однако доходы могут быть больше расходов и наоборот.

- Доходы превышают расходы – бюджетный профицит. Сбалансировать бюджет можно за счет увеличения расходов бюджета по финансированию государственных фондов.

- Доходы меньше расходов – бюджетный дефицит. Сбалансировать бюджет можно за счет увеличения доходов, сокращения расходов или комбинацией.

Возникновение дефицита бюджет может быть обусловлено разными причинами:

- Структурный дефицит – реализация политики по стимулированию экономической активности и спроса в период спада производства, когда государство увеличивает расходы, в частности на создание рабочих мест;

- Циклический дефицит – вызывается общим спадом производства в период кризиса вследствие цикличности развития экономики, когда снижаются налоговые поступления и доходы государства;

- Активный дефицит – возникает в результате превышения расходов над доходами, т.е. несбалансированного бюджетного процесса;

- Пассивный дефицит – возникает в результате снижения налоговых поступлений вследствие замедления темпов экономического роста.

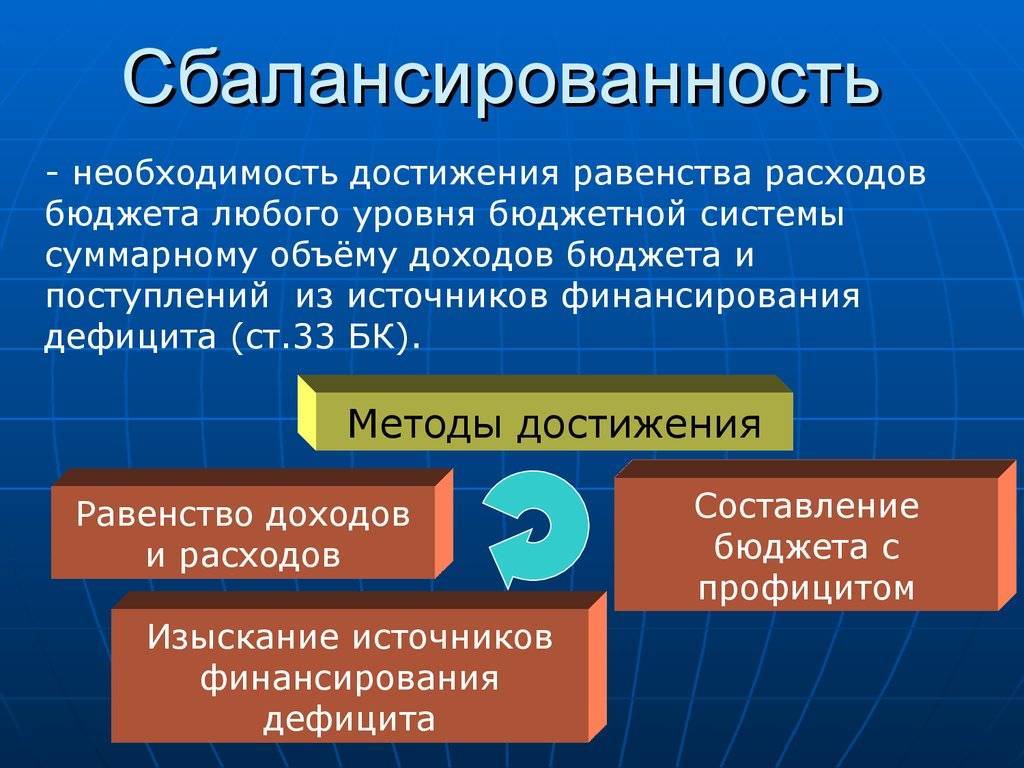

Проблема сбалансированности бюджета обусловлена базовым принципом бюджетного процесса – обеспечение количественного соответствия бюджетных расходов и источников их финансирования. Отсутствие бюджетного паритета порождает несбалансированность.

Несбалансированность бюджета может быть отрицательной и положительной, соответствуя дефициту и профициту бюджета.

При дефиците бюджета он, в принципе, не исполним, так как нереален и фиктивен. Поэтому государству требуется изыскать дополнительные денежные средства для покрытия своих расходов, чтобы обеспечить бюджетный паритет, либо отказаться от части расходов.

Профицит бюджета также является нежелательным, так как означает повышенную нагрузку на экономическую систему и снижает эффективность использования бюджетных средств. Излишние доходы следует направлять в специальные государственные фонды, в том числе внебюджетные.

В обоих случаях речь идет о существенном дисбалансе – когда доходы и расходы бюджета несовпадают в пределах десятых процента, добиться сбалансированности бюджета можно за счет небольших коррекций.