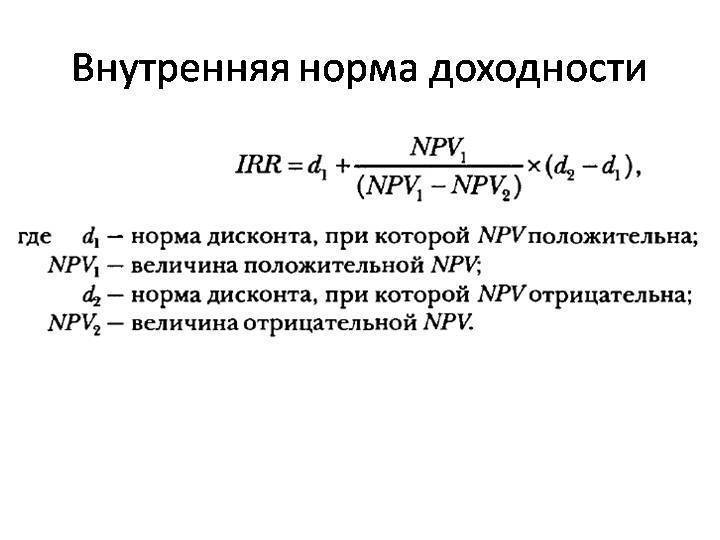

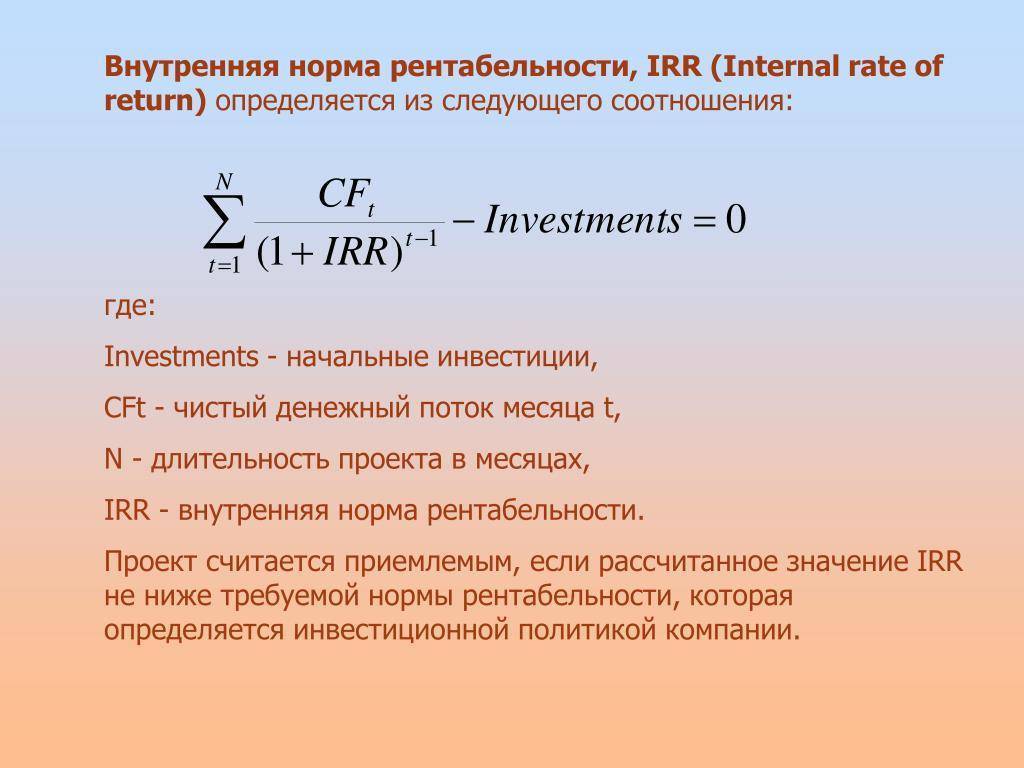

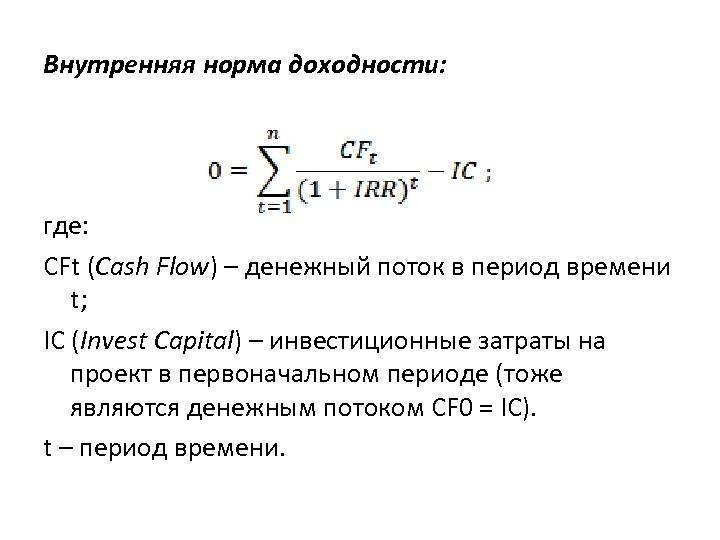

Особенности ключевых критериев эффективности проекта

Поскольку оба метода чрезвычайно популярны в среде экономистов и финансистов, то стоит изучить подробнее, какой из них способен дать более объективную информацию. Сравнительная характеристика критериев NPV и IRR показывает, что у каждого из этих финансовых инструментов есть свои сильные и слабые стороны.

Отличительными чертами NPV являются:

- Прямая зависимость показателя от масштаба бизнеса: чем крупнее инвестиции и больше объем денежного потока, тем выше будет значение показателя текущей стоимости.

- Влияние на значение критерия структуры финансирования по временным отрезкам. Если проект проходит через все этапы затрат (проект, начальные вложения, затраты на ликвидацию), то его величина, скорее всего, будет минимальна.

- Влияние длительности временного лага между инвестированием и сроками начала эксплуатации объекта, чем больше перерыв, тем меньше величина NPV. Кроме того, динамика барьерной ставки может сильно повлиять на дисконтируемую сумму инвестиций.

На численное значение показателя основное влияние оказывают такие факторы:

- Норма дисконта.

- Темпы процесса производства: меньше затраты – больше прибыль – больше объем выручки.

- Масштаб компании, зависимость от количества выпущенной продукции, объемов продаж, суммы вложения.

К достоинствам внутренней нормы прибыльности можно отнести:

- Возможность провести сравнение между проектами, которые имеют различную длительность, темпы производства и масштабы инвестирования.

- Возможность оценивания не только инвестиционных проектов, но и других альтернативных финансовых инструментов (например, вклад на банковский депозит). Если IRR инвестиционного начинания окажется выше процентной ставки по депозиту, то более выгодно инвестировать в проект.

- Быстрое определение целесообразности дальнейшего анализа предложенного проекта после его экспресс-оценки на норму внутренней доходности. При этом производится оценка IRR относительно WACC (стоимости капитала средневзвешенной). Если IRR больше WACC, то начинание обещает прибыль, если же меньше или значения равны, то следует ожидать отрицательного потока денег в будущем.

- Показатель IRR может применяться в качестве ставки дисконтирования. Чем больше разница между внутренней нормой доходности и нормативной рентабельностью, тем более интересно инвестиционное предложение.

Однако есть у критерия внутренней нормы прибыльности и свои недостатки, среди них:

- Невозможность показать рост стоимости проекта в абсолютных величинах.

- Трудность расчета и возможность получения некорректного результата при несистематической структуре денежных потоков (с попеременным отрицательным и положительным значением).

Финансисты в паре NPV – IRR предпочитают больше применять второй метод, поскольку для него нет необходимости высчитывать ставку дисконтирования, как для чистой приведенной стоимости. Кроме того, результат при определении нормы прибыльности внутренней рассчитывается в процентах, поэтому им удобнее пользоваться при сравнении относительных величин (процентов), а чистая дисконтированная стоимость исчисляется в денежных знаках, соответственно, меньше приспособлена для сравнения. Хотя большинство учебников утверждает, что NPV указывает на величину создаваемой инициативой добавленной стоимости, поэтому должно быть предпочтительнее.

Нередко указанные выше ключевые показатели дают результаты, противоречащие друг другу. Причиной этого может быть заложенная в расчет ставка дисконта или нестандартная структура финансовых потоков. При этом NPV характеризует размер будущего дохода, а IRR – темпы его получения. На каком варианте лучше остановиться? Специалисты по финансовому анализу рекомендуют в таком случае выбирать критерий текущей стоимости, поскольку в нем учитывается переменная норма дисконта, а главной целью вложения является объем прибыли, а не скорость ее получения.

Как можно видеть из сказанного, IRR и NPV являются ключевыми показателями эффективности инвестиционного предложения. Взяв их за основу, инвестор или владелец бизнеса может просчитывать и другие вспомогательные показатели, такие как индекс доходности (PI), дисконтированный срок окупаемости (DPP), средневзвешенная ставка инвестиционной рентабельности (ARR).

Рентабельность инвестиций (ROI)

Рентабельность инвестиций – иногда называемая нормой прибыли (ROR) – это процентное увеличение или уменьшение инвестиций за установленный период. Он рассчитывается путем деления разницы между текущим или ожидаемым значением и исходным значением на исходное значение и умножения на 100.

Например, предположим, что изначально инвестиция составляла 200 долларов, а теперь она стоит 300 долларов. Рентабельность инвестиций составляет 50% [((300 – 200) / 200) * 100].

Этот расчет работает для любого периода, но есть риск при оценке доходности долгосрочных инвестиций с ROI – рентабельность инвестиций 80% звучит впечатляюще для пятилетних инвестиций, но менее впечатляюще для 35-летних инвестиций.

Хотя показатели рентабельности инвестиций можно рассчитать практически для любого вида деятельности, в которую были вложены инвестиции, и можно измерить результат, результат расчета рентабельности инвестиций будет варьироваться в зависимости от того, какие цифры включены в состав доходов и затрат. Чем длиннее инвестиционный горизонт, тем сложнее может быть точное прогнозирование или определение прибыли, затрат и других факторов, таких как уровень инфляции или ставка налога.

Также может быть сложно сделать точные оценки при измерении денежной стоимости результатов и затрат для программ или процессов, основанных на проектах. Примером может служить расчет рентабельности инвестиций для отдела кадров в организации. Эти затраты может быть трудно определить количественно в краткосрочной перспективе, особенно в долгосрочной, по мере развития деятельности или программы и изменения факторов. Из-за этих проблем рентабельность инвестиций может быть менее значимой для долгосрочных инвестиций.

Модификация показателя внутренней нормы доходности

Невозможно преуменьшить значение показателя IRR благодаря его способности определить прочностной запас проекта в условиях нестабильности ставки по стоимости капитала. Это особенно актуально в новейшей российской ситуации, когда очень сильны внешние факторы. Стагнирующий рынок под срывами «нефтяной иглы» и ударами санкций, начиная со второй половины 2014 года, никак не оставляет места стабильным прогнозам.

Другой особенностью наступившей эпохи является факт уменьшения доли так называемых стандартных проектов, для которых свойственна модель единовременных стартовых инвестиций в проект и последующие положительные валюты Cash Flow в конце каждого проектного периода. Это также вызвано современной неопределенностью бизнес-событий. Такая ситуация губительно действует на применимость IRR.

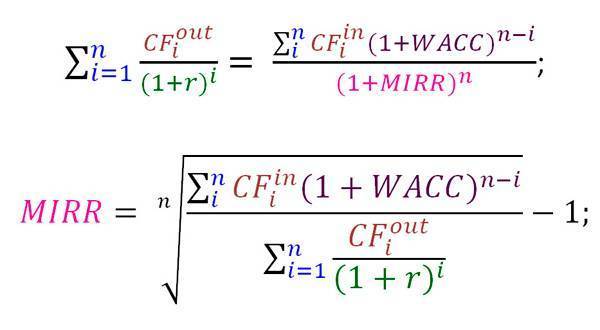

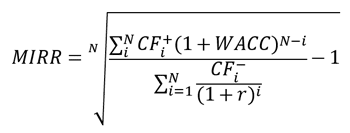

Как нельзя кстати в таких условиях приходится возможность применения показателя MIRR (Modified Internal Rate of Return). Идея показателя основывается на определенном допущении. Оно состоит в том, что контролируя размер реинвестиций в проект в ходе реализации, можно удержать NPV в требуемых пределах. Ориентиром как всегда служит доходность, равная цене капитала. Получается, что мы как бы модифицируем сам проект, чтобы достигнуть заданных и оптимальных значений NPV. Для этого нужно переоценить доходность проекта в его модифицированной форме. Для введения в статью формул расчета MIRR рассмотрим состав требуемых значений:

- CFiin – притоки ДС за период i, в денежных единицах;

- CFiout – оттоки ДС в момент инвестиций за период i, в денежных единицах;

- WACC – средневзвешенная стоимость капитала, в сотых долях единицы;

- r – ставка дисконтирования, в сотых долях единицы;

- n – число периодов проекта, единиц.

Для того чтобы подготовиться к расчету MIRR, надлежит все выбытия ДС привести к нулевой точке времени (начало проекта), а все поступления ДС – к последнему периоду реализации проектной задачи. Далее CF денежного потока последнего периода следует привести к периоду стартовых вложений (к нулевому году) по ставке MIRR. В итоге математически сказанное выше выражается в следующих формулах:

Ключевые формулы MIRR

Ключевые формулы MIRR

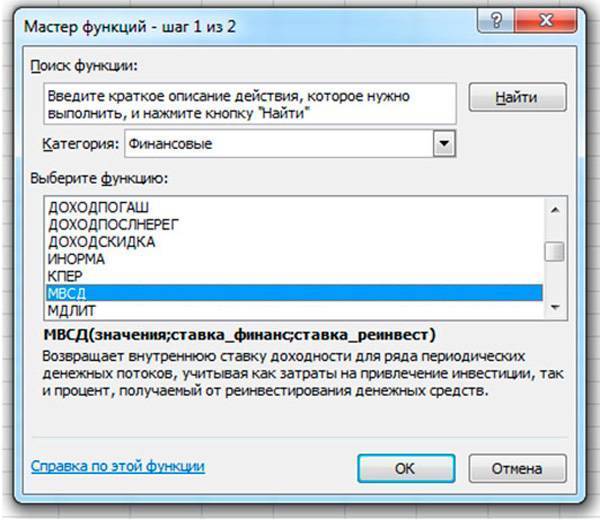

Приведенная формула, несмотря на кажущуюся громоздкость, позволяет легко рассчитать показатель практически вручную, не прибегая к средствам автоматизации. Табличный оператор Excel позволяет ускорить расчет благодаря функции МВСД (Модифицированная внутренняя норма доходности). Методику расчета MIRR отличает также то, что результирующие доходы по CF приводятся к концу задачи по WACC, а долгосрочные траты на проект в форме инвестиций и реинвестиций приводятся к ее началу по ставке r.

Интерфейс финансового блока Мастера функций Excel-2010 для выбора МВСД

Интерфейс финансового блока Мастера функций Excel-2010 для выбора МВСД

Показатель MIRR вполне может быть рассмотрен в качестве нормативного значения доходов проекта. Для такого норматива все ожидаемые доходные поступления, если они приведены к моменту окончания работ над уникальной задачей, набирают стоимость, которая равна суммарному значению всех востребованных на проект затрат.

Модифицированная внутренняя норма доходности и ее формула имеют смысл для принятия взвешенного решения о судьбе инициативы, если накопленная сумма всех поступлений превышает сумму дисконтированных выбытий ДС. Большинство конкурентных конфликтов между проектами, сопоставимым по масштабам и объемам стартовых инвестиций, критерий MIRR позволяет безболезненно урегулировать. И в этом его большой плюс.

Оценка эффективности инвестиционного проекта нужна на трех стадиях его жизненного цикла: в момент принятия решения о его старте, в ходе мониторинга реализации проектных мероприятий и в ходе постпроектного анализа. Во всех трех случаях пользователем информации является высшее руководство компании. В этой связи ответственность за качество управленческого решения многократно возрастает. Показатель MIRR, дополнительно учитывая нюансы динамики ставки стоимости капитала и денежных потоков, повышает качество оценки, не умаляя при этом роли NPV и IRR как фундаментальных критериев.

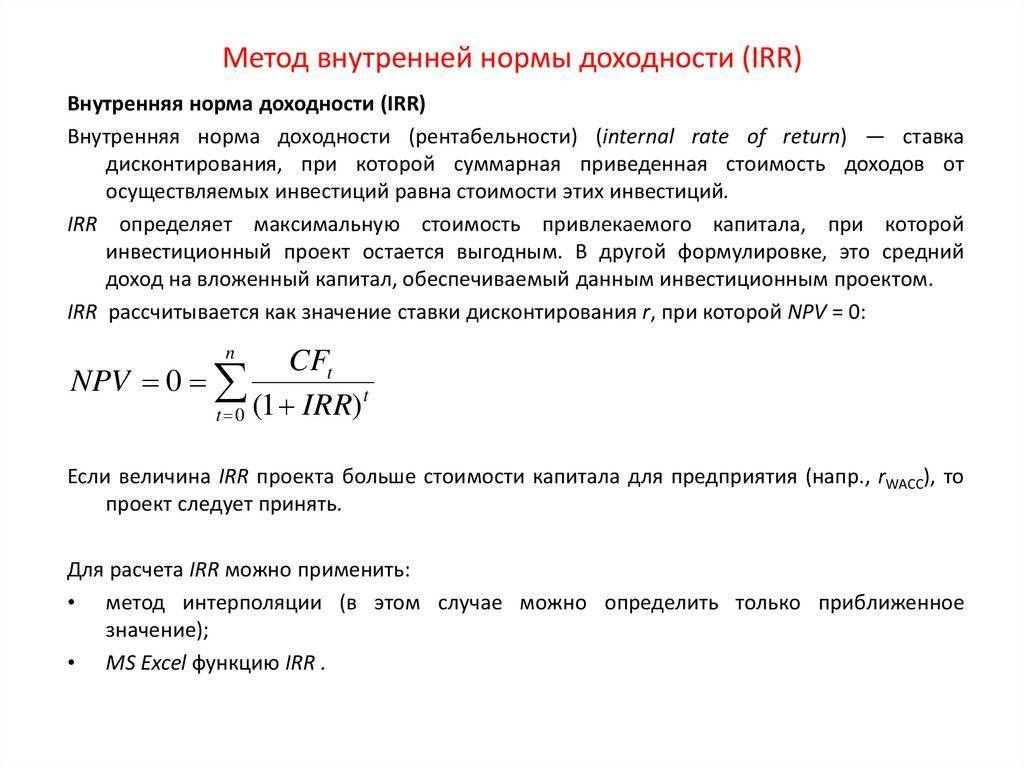

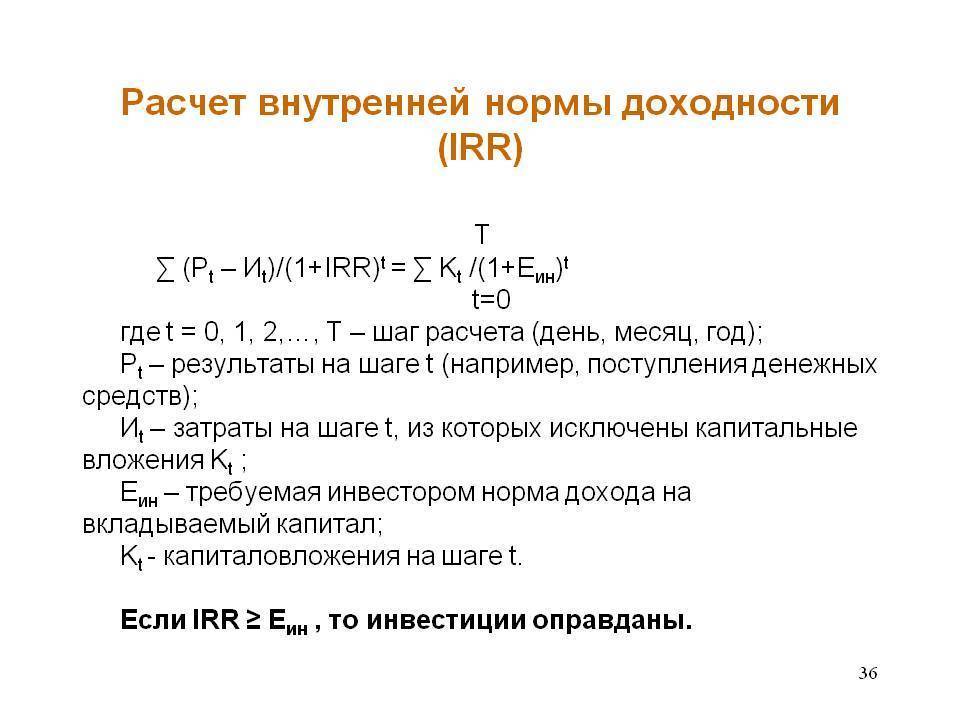

Как пользоваться показателем IRR для оценки эффективности инвестиционного капитала проекта

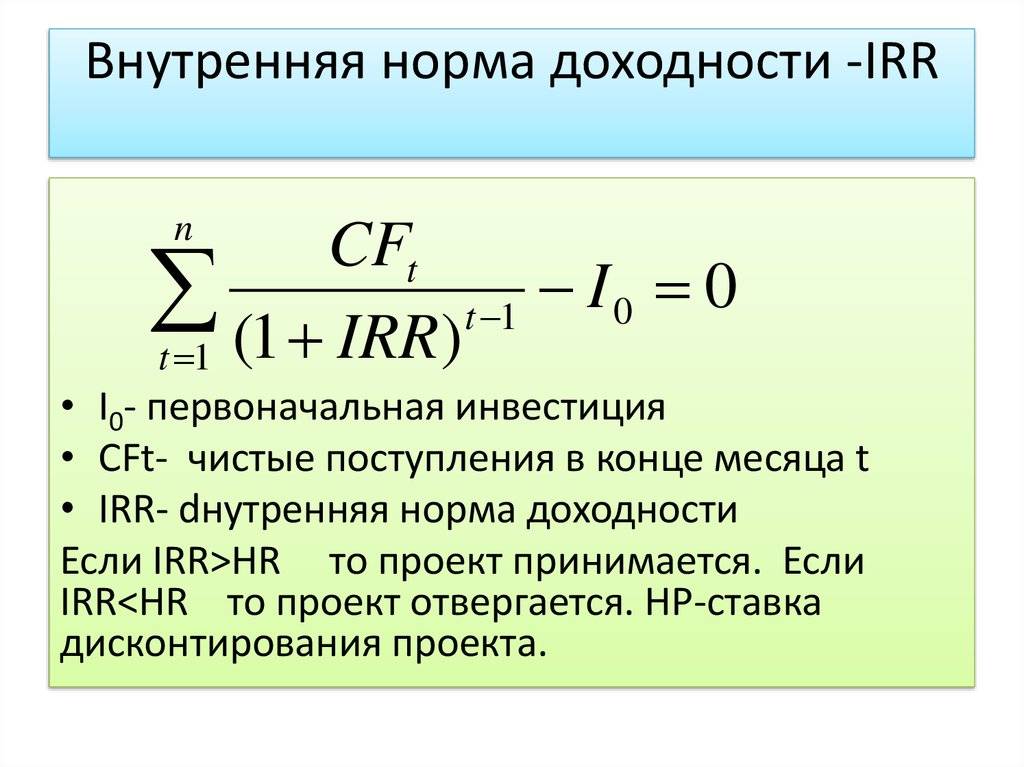

Любой инвестиционный проект имеет несколько важных условий: первоначальные вложения, определенный срок работы проекта и полученная прибыль за этот период. IRR демонстрирует ставку кредита, при значении которой инвестиция не приведет к убыткам. То есть, тот уровень прибыли в процентах, на котором вложения вернутся и проект окупится, но ничего не принесет дополнительно.

Основное правило оценки проектов для инвестиций выглядит так: если значение IRR рассматриваемого проекта больше суммы капитала, то проект можно открывать. С учетом того, что показатель может считаться или переводиться в проценты, IRR показывает тот процент, при котором заемные средства окупятся. И если полученное значение больше ставки кредита (процента, под который были взяты средства для вложения в проект), то дело принесет прибыль.

Так, к примеру, если взять в банке кредит под 12% годовых и вложить в проект, который даст 17% годовых, то будет прибыль. Если же внутренняя норма доходности проекта будет меньше 12%, проект даст лишь убытки. Сами банки работают по той же схеме: к примеру, привлекают у населения средства под 10% в год и выдают кредиты под 20% в год.

Рассчитав IRR, инвестор получает верхнюю планку допустимой стоимости заемного капитала, который вкладывается. Если цена капитала выше, чем IRR, проект убыточен. Если для компании стоимость капитала ниже найденного IRR проекта, компания сможет существовать за разницу между процентами банковского займа и прибыльностью вложений.

Пример 1: срочный вклад в «Сбербанке»

Данный пример расчета IRR наиболее простой и понятный. Исходные данные такие: в наличии есть 6 000 000 рублей, которые можно положить на депозит в «Сбербанк», сделав вклад на 3 года под 9% в год без капитализации или 10.29% в год с капитализацией каждый месяц.

В нашем примере проценты планируется снимать в конце года, поэтому капитализации не будет и получится 9% в год – сумма получается 6 000 000 х 0.09 = 540 000 дохода в год. По завершении третьего года можно будет снять проценты за него и основную сумму, закрыв депозит.

Вклад в банке считается инвестиционным проектом, для него можно рассчитать IRR. IRR для инвестиции в депозит равна процентной ставке депозита – 9%. И если 6 000 000 рублей были накоплены или остались в наследство, их можно вкладывать (ведь стоимость капитала – 0). Если же деньги планируется взять в кредит в банке и вложить в другой, то процентная ставка заемных средств должна быть ниже 9%, если выше – проект не окупится.

Пример 2: покупка квартиры с целью заработка на сдаче ее в аренду

Тут исходные данные такие: объектом инвестирования является квартира, которую планируется сдавать в аренду. Ее покупка будет стоить те же 6 000 000 рублей. Арендная плата будет поступать в размере 30 000 в месяц, за год 360 000 рублей, за 3 – 1 080 000. Получается, что если брать в расчет 3 года, то положить средства в банк выгоднее.

IRR проекта при условии покупки и сдачи в аренду квартиры в течение 3 лет, а потом продажи, равна 6%. То есть, если брать заемные средства на реализацию проекта, процент должен быть меньше 6%, чтобы получать прибыль. И на протяжении 10, 15 лет IRR меняться не будет, исключением является лишь ситуация с подорожанием квартиры.

Внутренняя норма доходности – важный и интересный показатель, который при правильном использовании можно применять достаточно эффективно для просчета прибыльности разных инвестиционных проектов, особенно когда речь идет об их сравнении и выборе наиболее доходного.

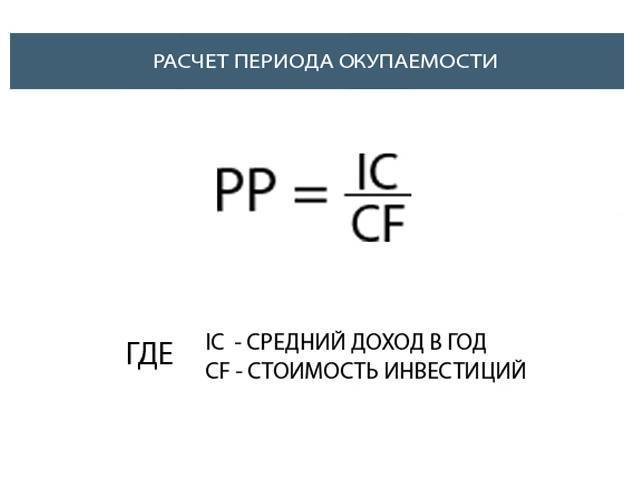

Срок окупаемости инвестиций

Не менее важно рассчитывать срок окупаемости или, как говорят еще, внутреннюю норму окупаемости. Для этого необходимо взять два денежных показателя:

- размер первоначальных инвестиций;

- годовой доход за вычетом расходов.

Формула расчета выглядит следующим образом:

Первоначальные инвестиции : годовой доход минус расходы = срок окупаемости

Это упрощенный расчет, зато по нему примерно и быстро видно, насколько интересен инвестиционный проект. Например, в случае с покупкой квартиры за 5 миллионов и сдачей за 25 тысяч внутренняя норма окупаемости, или срок окупаемости составит:

5 000 000 рублей : 300 000 рублей = 16,6 лет.

Как правильно пользоваться IRR для проведения оценки инвестпроектов

Каждый новый инвестиционный проект подразумевает собой какое-то первоначальное вложение, что спровоцирует поступления финансов впоследствии (это было бы идеально). Но что демонстрирует внутренний показатель доходности? Этот показатель демонстрирует процентную ставку по кредитной сумму, при действии которой клиент не понесет потери от своего вклада, другими словами итогом финансовых притоков и потерь в общем будет «0» — клиент не получает прибыли, однако все же не несет потери.

В таком случае прямая денежная инвестиция должна вернуться с приходом денег впоследствии , однако в целом клиент вряд ли что-то заработает.

Говоря по-другому, если ставка по заемной сумме меньше, нежели инвестирования, то кредитные (заемные) деньги создадут прибавочную цену. Причина: данный проект создаст значительный процент дохода, даже более значительный, чем суммарная цена всего финансового капитала (нужная для вложения).

Более подробно разобрано в этом видео:

К примеру, если вы решили обратиться в банк с целью взять кредит под 14%, чтобы инвестировать деньги свой проект, приносящий 25% дохода, тогда вы сможете нажиться на этом проекте.

Если вы занимались расчетами, но они оказались неверны, тогда как внутренний показатель нормы доходности бизнеса менее 15%, — вам потребуется вернуть банку больше денег, чем вы сможете заработать на своем бизнесе.

Другими словами, вы только потеряете деньги и понесете убытки.

(Банк поступает сходным образом. Он хранит у себя деньги населения, например, под 11% в год и старается на этом заработать, параллельно выдавая населению займы под 15% и более годовых. До того момента, пока ставка по получаемым депозитам является меньшей, нежели размер ставки по начисляемым кредитам, банк живет на разницу по этим суммам).

Если итоговая цена капитала ниже, нежели показатель IRR, в этом случае фирма в определенном смысле начнет действовать как обычный банк — или существовать на разницу ставок по процентам в кредитовании и показателем рентабельности денежных вложений.

Чтобы суть и следствие IRR стала более понятной, стоит привести еще один пример из реальности, с которым многие уже сталкивались в своей жизни.

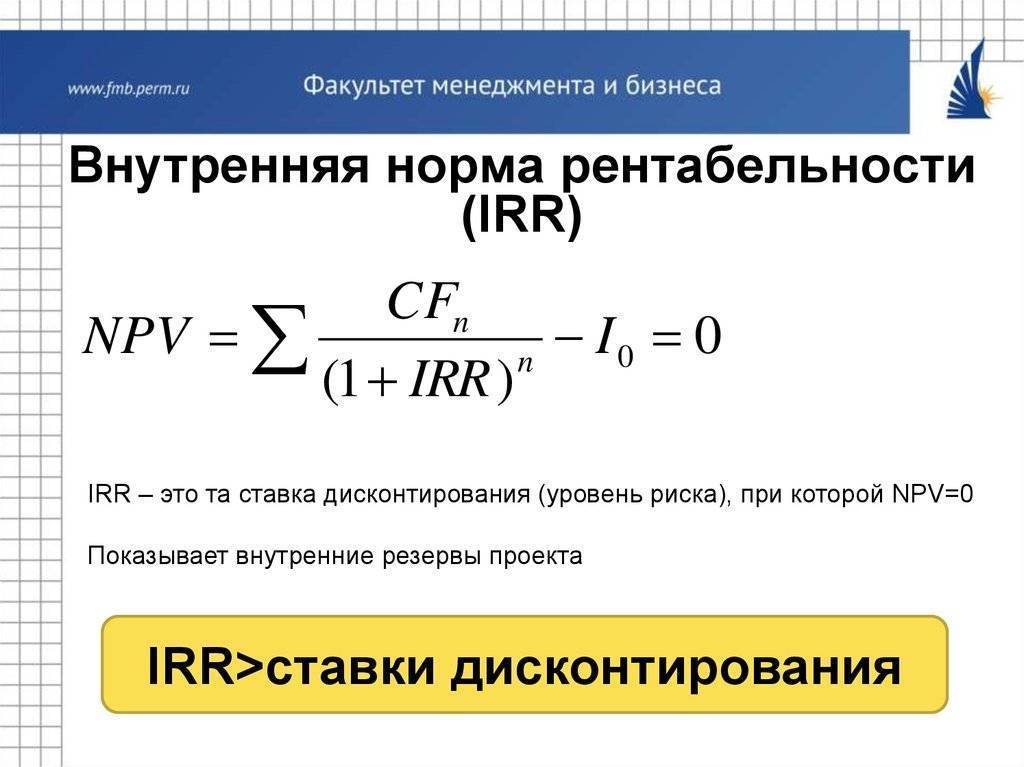

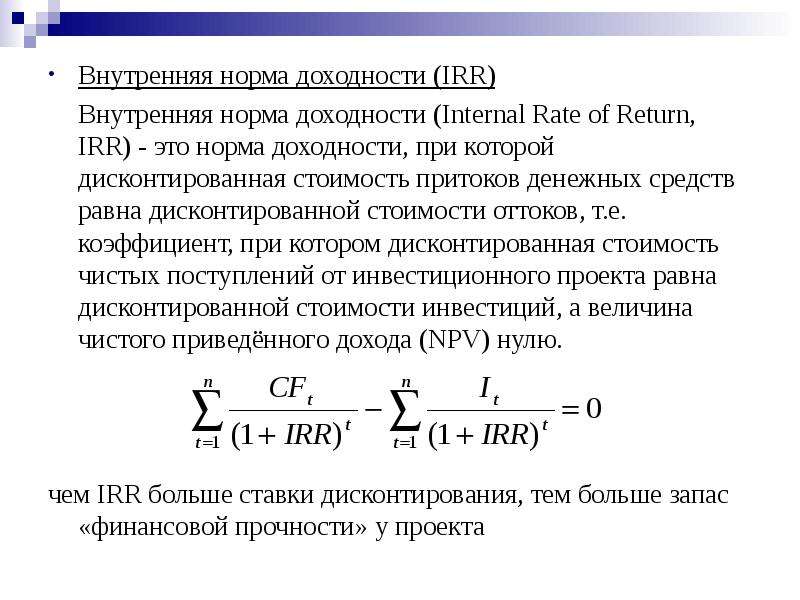

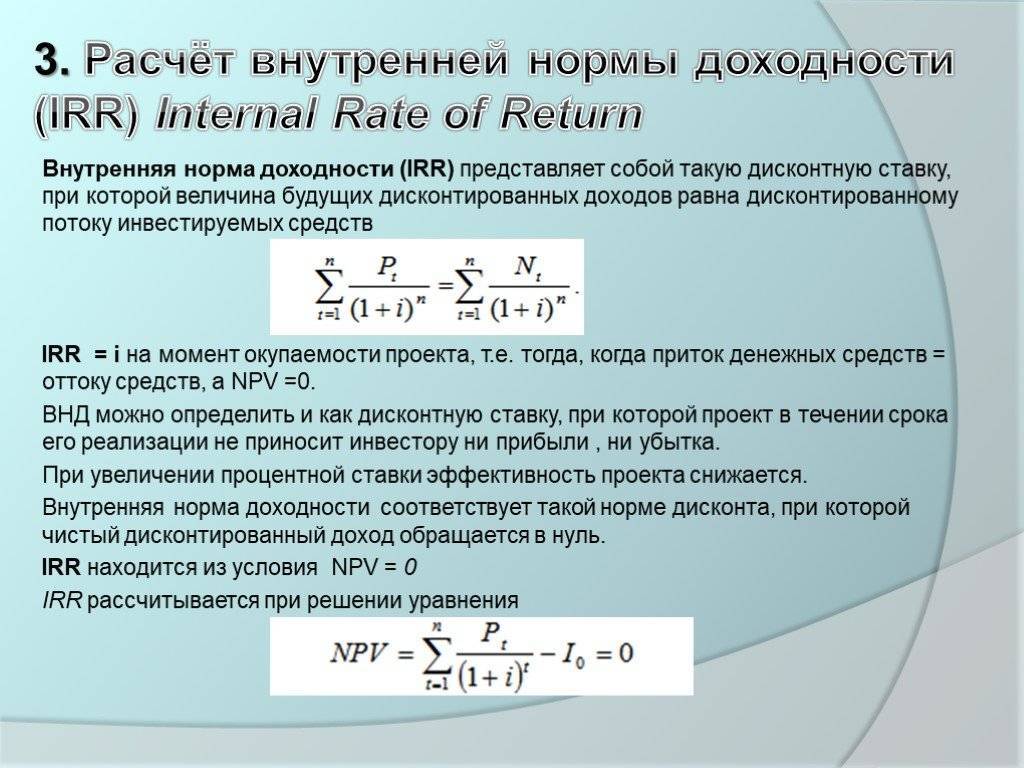

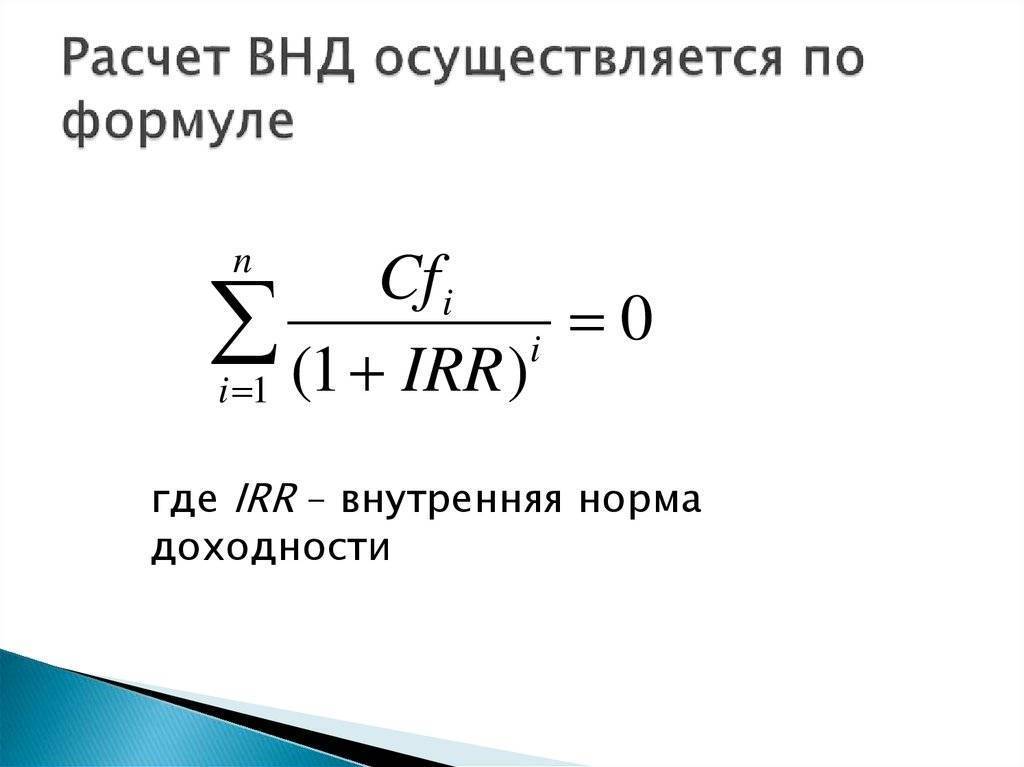

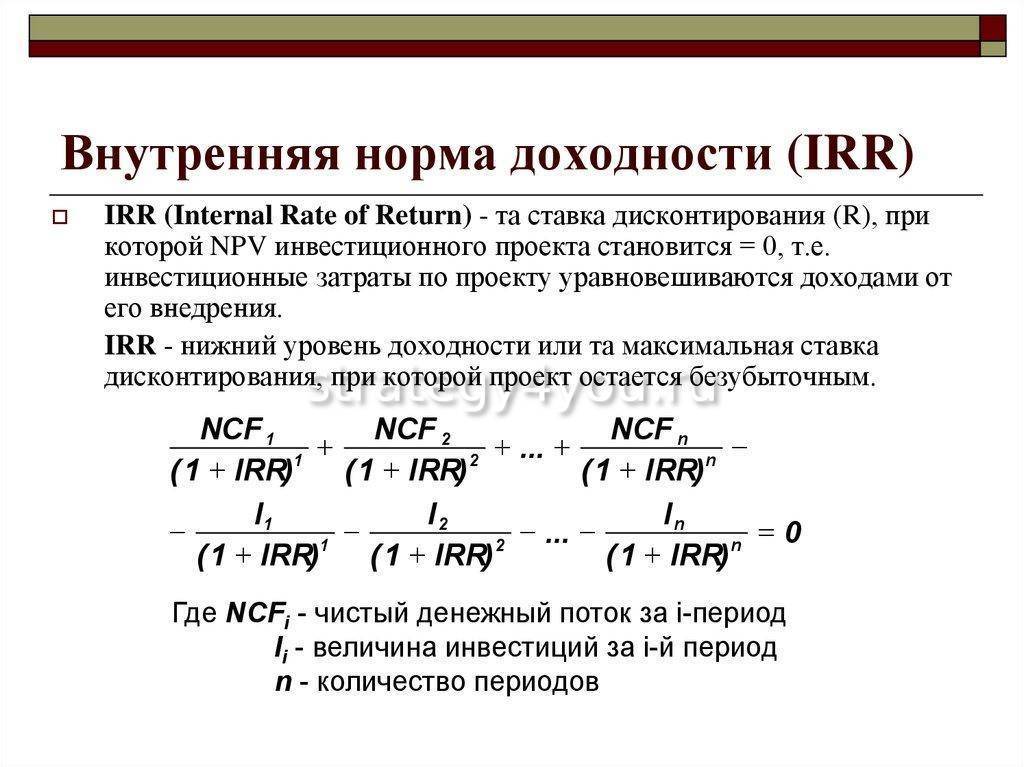

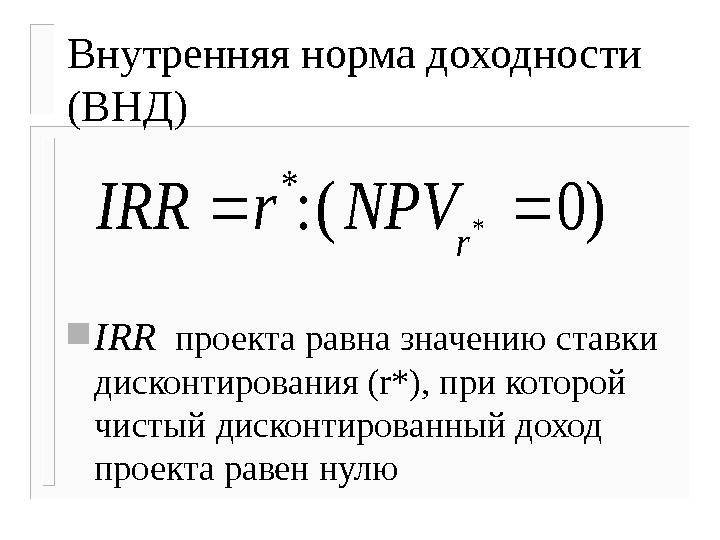

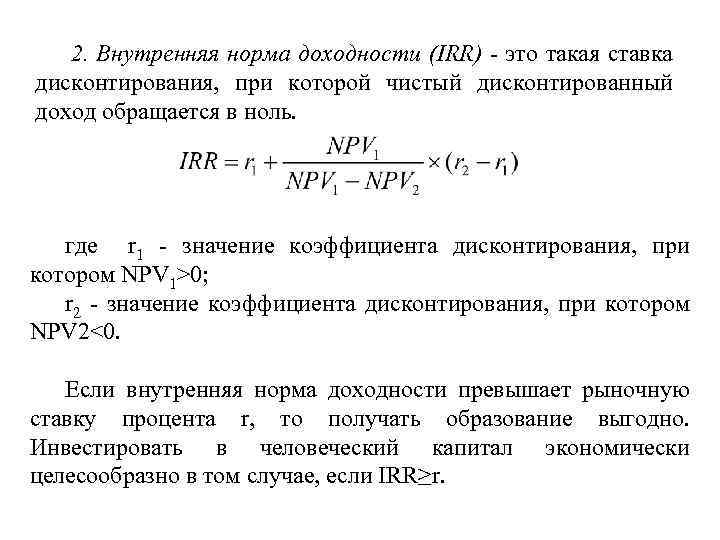

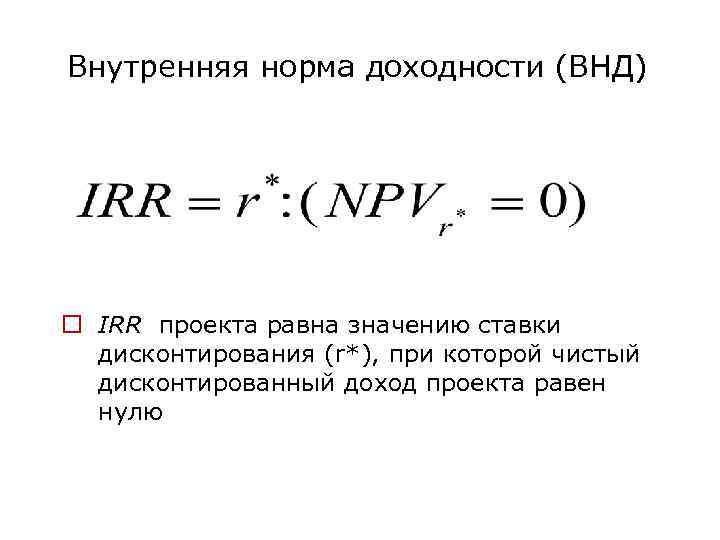

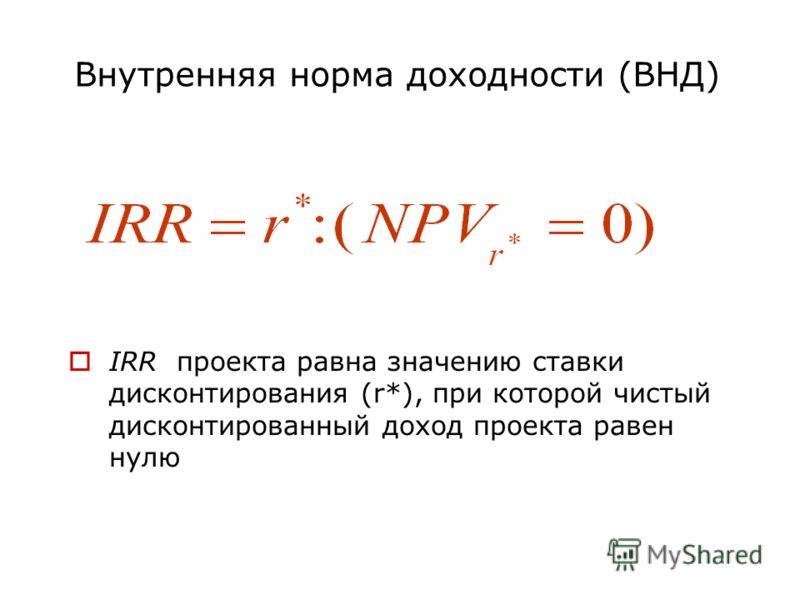

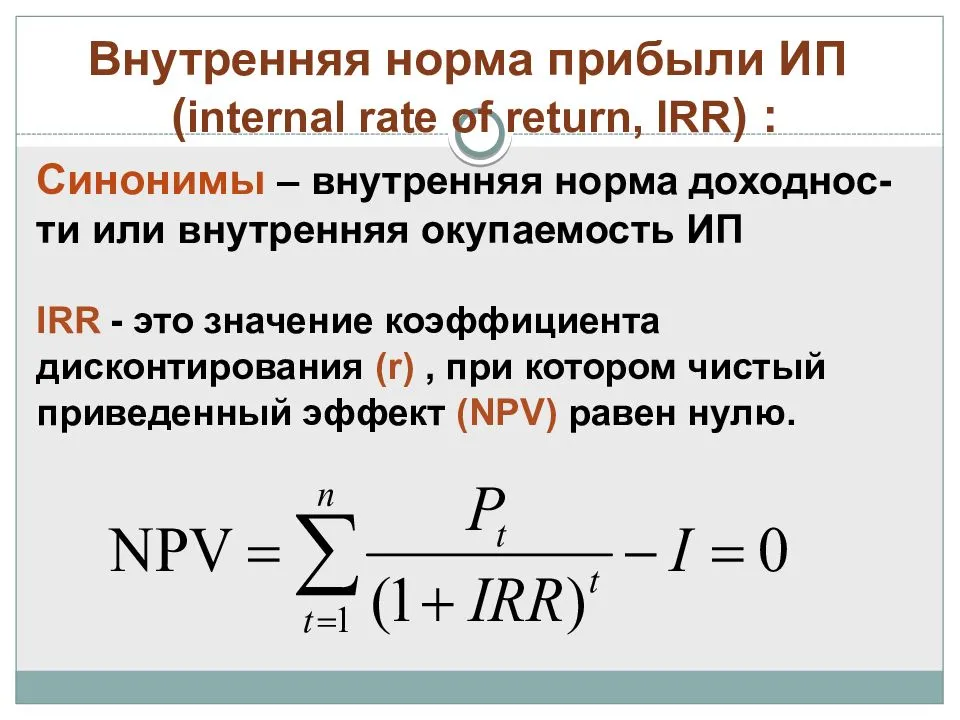

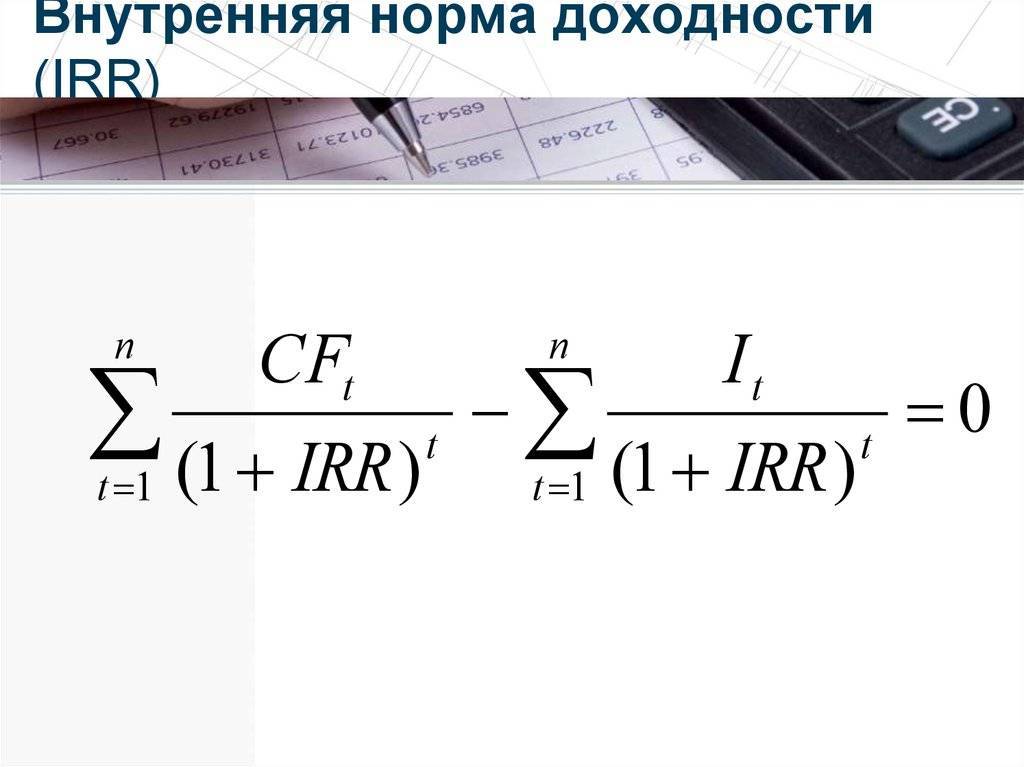

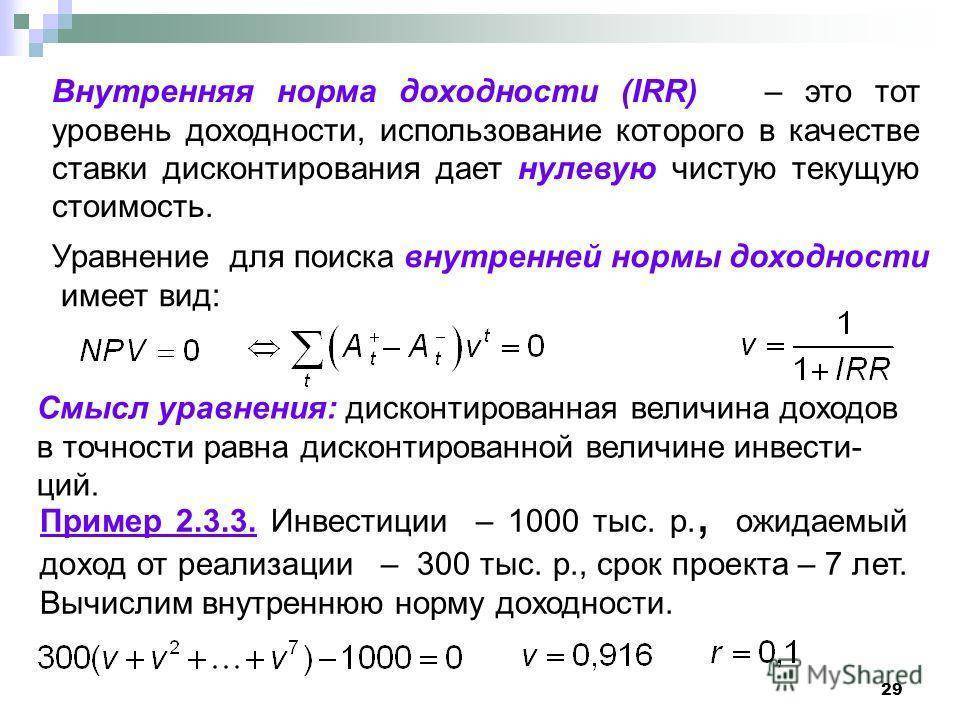

Внутренняя норма доходности – IRR

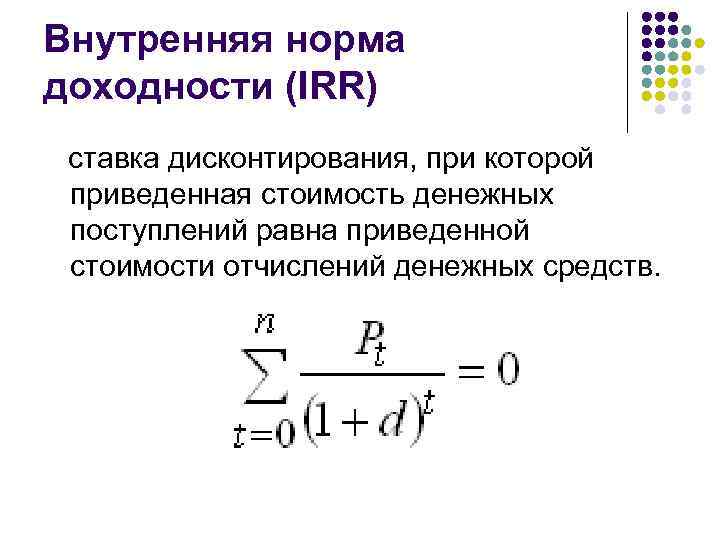

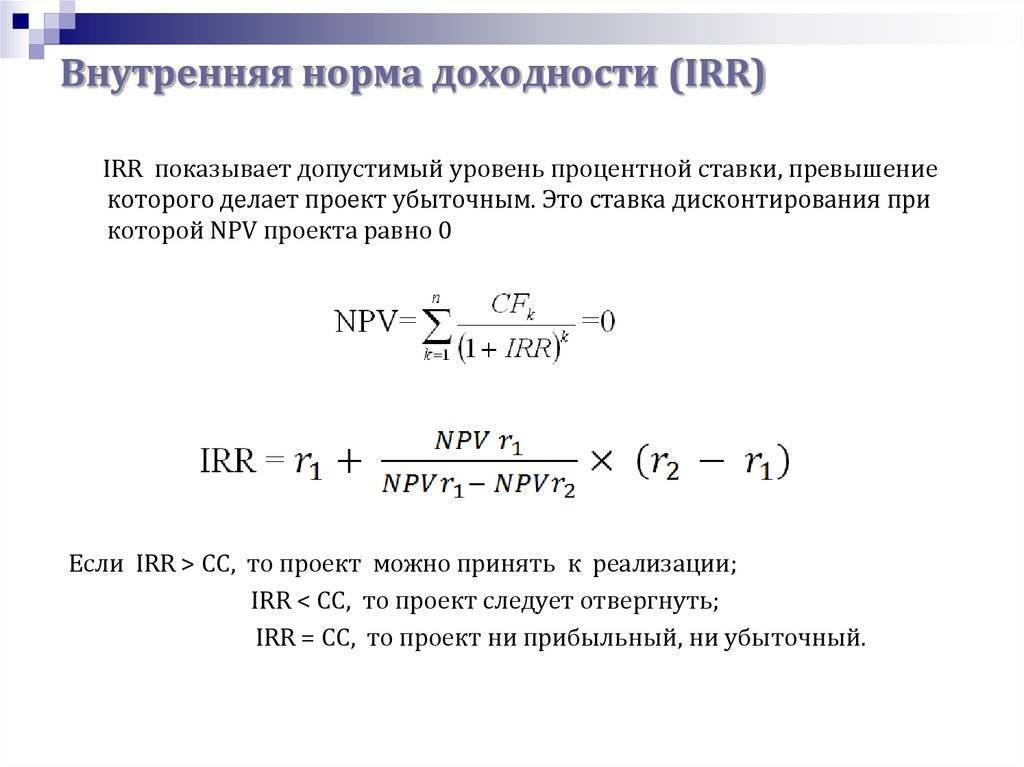

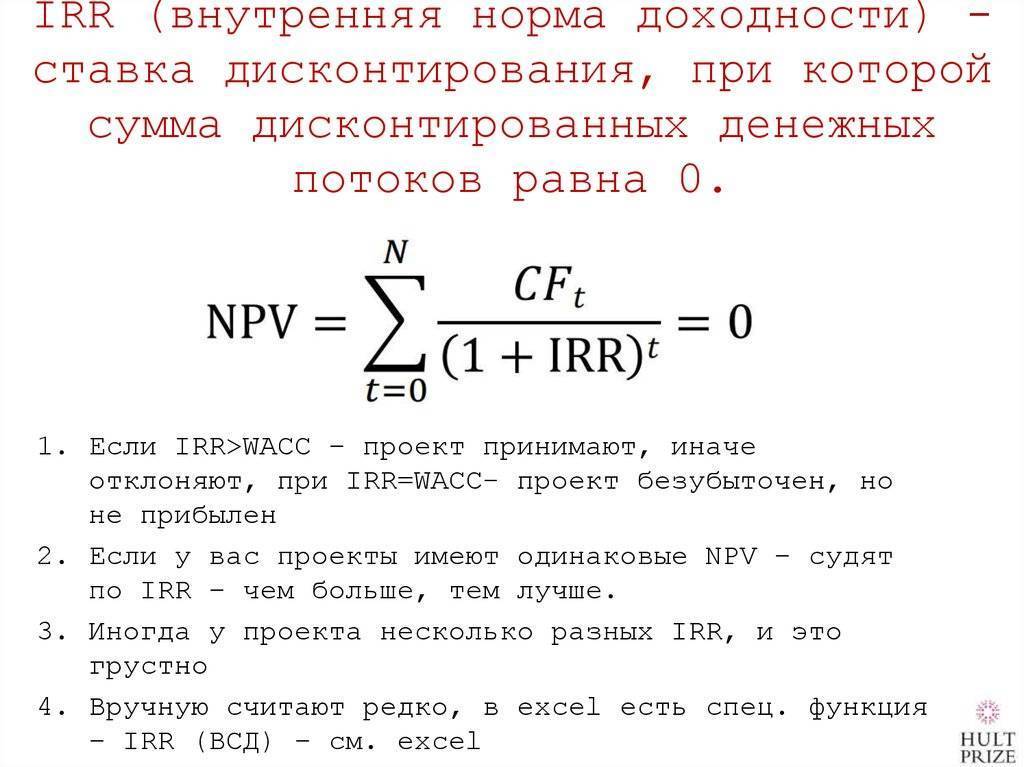

Внутренняя норма доходности (англ. Internal Rate of Return, IRR), известная также как внутренняя ставка доходности, является ставкой дисконтирования, при которой чистая приведенная стоимость (англ. Net Present Value, NPV) проекта равна нолю.

Другими словами, настоящая стоимость всех ожидаемых денежных потоков проекта равна величине первоначальных инвестиций.

В основе метода IRR лежит методика дисконтированных денежных потоков, а сам показатель получил широкое использование в бюджетировании капитальных вложений и при принятии инвестиционных решений в качестве критерия отбора проектов и инвестиций.

Формула IRR

Чтобы рассчитать внутреннюю норму доходности проекта необходимо решить следующее уравнение, приравняв NPV проекта к нолю.

Критерий отбора проектов

Правило принятия решений при отборе проектов можно сформулировать следующим образом:

- Внутренняя норма доходности должна превышать средневзвешенную стоимость капитала (англ. Weighted Average Cost of Capital, WACC), привлеченного для реализации проекта, в противном случае его следует отклонить.

- Если несколько независимых проектов соответствуют указанному выше критерию, все они должны быть приняты. Если они являются взаимоисключающими, то принять следует тот из них, у которого наблюдается максимальный IRR.

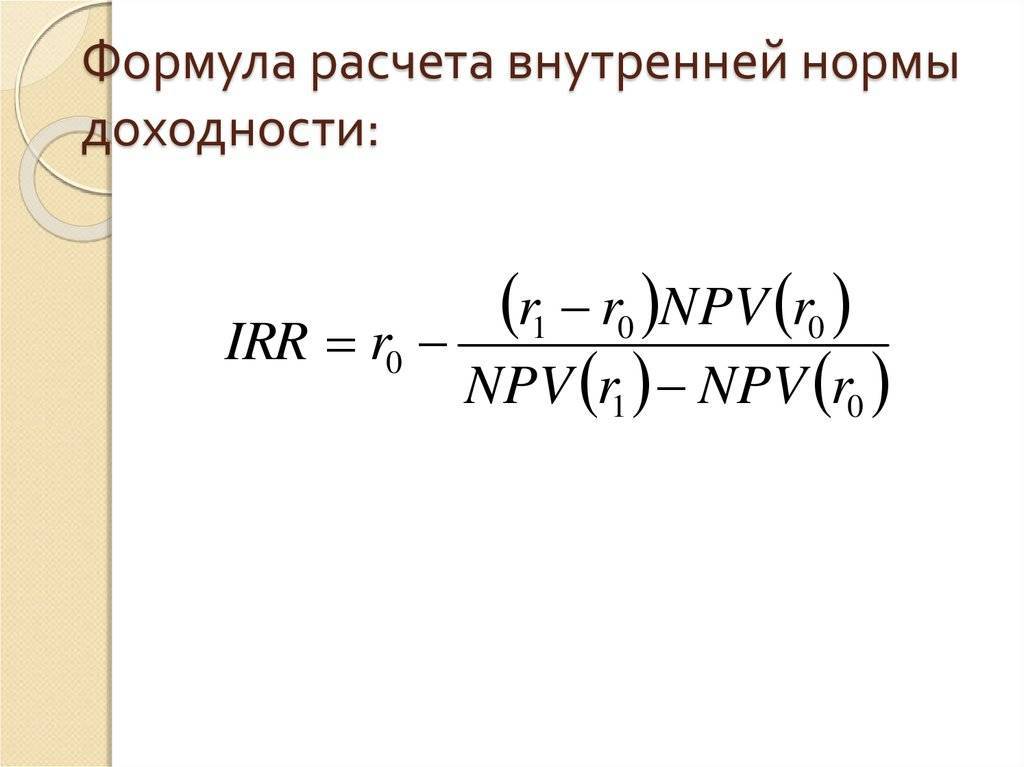

Пример расчета внутренней нормы доходности

Предположим, что существует два проекта с одинаковым уровнем риска, первоначальными инвестициями и общей суммой ожидаемых денежных потоков. Для более наглядной иллюстрации концепции стоимости денег во времени, поступление денежных потоков по Проекту А ожидается несколько раньше, чем по Проекту Б.

Подставим представленные в таблице данные в уравнение.

Для решения этих уравнений можно воспользоваться функцией «ВСД» Microsoft Excel, как это показано на рисунке ниже.

- Выберите ячейку вывода I4.

- Нажмите кнопку fx, выберите категорию «Финансовые», а затем функцию «ВСД» из списка.

- В поле «Значение» выберите диапазон данных C4:H4, оставьте пустым поле «Предположение» и нажмите кнопку OK.

Таким образом, внутренняя ставка доходности Проекта А составляет 20,27%, а Проекта Б 12,01%. Схема дисконтированных денежных потоков представлена на рисунке ниже.

Предположим, что средневзвешенная стоимость капитала для обеих проектов составляет 9,5% (поскольку они обладают одним уровнем риска). Если они являются независимыми, то их следует принять, поскольку IRR выше WACC. Если бы они являлись взаимоисключающими, то принять следует Проект А из-за более высокого значения IRR.

Преимущества и недостатки метода IRR

Использование метода внутренней нормы доходности имеет три существенных недостатка.

- Предположение, что все положительные чистые денежные потоки будут реинвестированы по ставке IRR проекта. В действительности такой сценарий маловероятен, особенно для проектов с ее высокими значениями.

- Если хотя бы одно из значений ожидаемых чистых денежных потоков будет отрицательным, приведенное выше уравнение может иметь несколько корней. Эта ситуация известна как проблема множественности IRR.

- Конфликт между методами NPV и IRR может возникнуть при оценке взаимоисключающих проектов. В этом случае у одного проекта будет более высокая чистая приведенная стоимость, но более низкая внутренняя норма доходности, а у другого наоборот. В такой ситуации следует отдавать предпочтение проекту с более высокой чистой приведенной стоимостью.

Рассмотрим конфликт NPV и IRR на следующем примере.

Для каждого проекта была рассчитана чистая приведенная стоимость для диапазона ставок дисконтирования от 1% до 30%. На основании полученных значений NPV построен следующий график.

При стоимости капитала от 1% до 13,092% реализация Проекта А является более предпочтительной, поскольку его чистая приведенная стоимость выше, чем у Проекта Б. Стоимость капитала 13,092% является точкой безразличия, поскольку оба проекта обладают одинаковой чистой приведенной стоимостью. При стоимости капитала более 13,092% предпочтительной уже является реализация Проекта Б.

С точки зрения IRR, как единственного критерия отбора, Проект Б является более предпочтительным. Однако, как можно убедиться на графике, такой вывод является ложным при стоимости капитала менее 13,092%. Таким образом, внутреннюю норму доходности целесообразно использовать в качестве дополнительного критерия отбора при оценке нескольких взаимоисключающих проектов.

- ← Индекс рентабельности, PI

- Проблема множественности IRR →

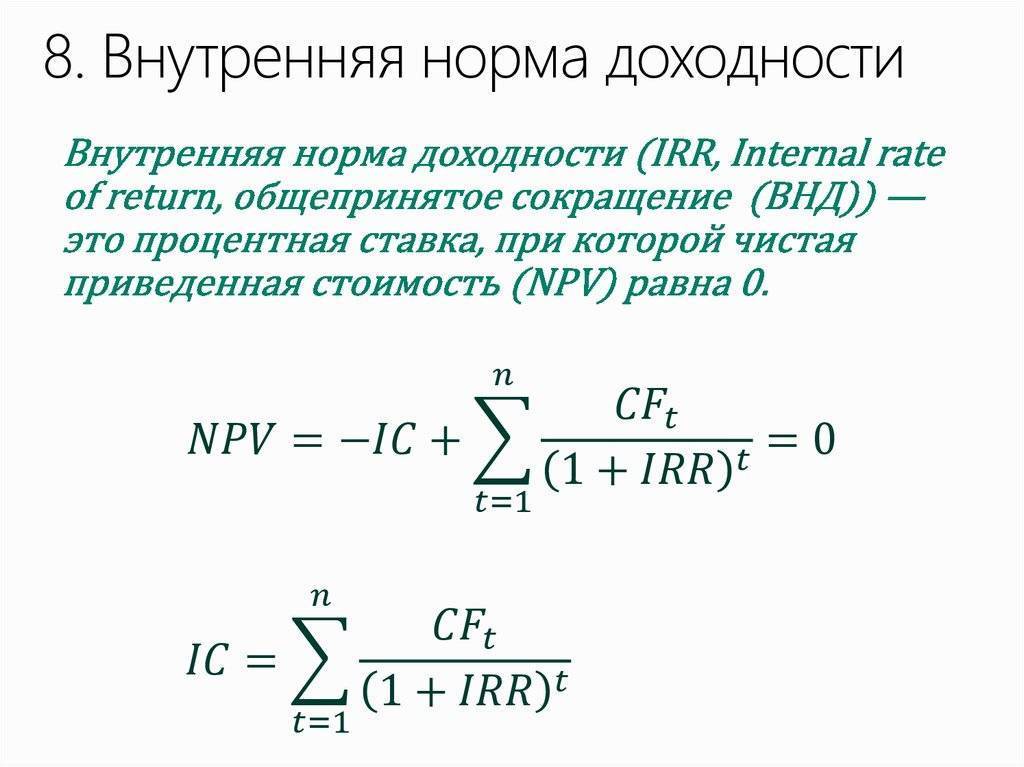

Чистый дисконтированный доход (NPV )

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

NPV (Net Present Value, Чистый Дисконтированный Доход) – пожалуй, один из наиболее популярных и распространенных показателей эффективности инвестиционного проекта. Рассчитывается он как разница между денежными поступлениями от проекта во времени и затратами на него с учетом дисконтирования.

Расчет чистого дисконтированного дохода (NPV):

- Определить текущие затраты на проект (сумма инвестиционных вложений в проект) — Io.

- Произвести расчет текущей стоимости денежных поступлений от проекта. Для этого доходы за каждый отчетный период приводятся к текущей дате (дисконтируются) — PV.

- Вычесть из текущей стоимости доходов (PV) наши затраты на проект (Io). Разница между ними будет чистый дисконтированный доход – NPV.

Расчет чистого дисконтированного дохода (NPV)

NPV=PV-Io

CF – денежный поток от инвестиционного проекта;

Iо — первоначальные инвестиции в проект;r – ставка дисконта.

Показатель NPV – показывает инвестору доход/убыток от инвестирования денежных средств в инвестиционный проект. Данный доход он может сравнить с доходом в наименее рискованный вид активов — банковский вклад и рассчитать эффективность и целесообразность вложения в инвестиционный проект. Если NPV больше 0, то проект эффективен. После этого можно сравнить значение NPV с доходов от вклада в банк. Если NPV > вклад в наименее рискованный проект, то инвестиции целесообразны.

Формула чистого дисконтированного дохода (NPV) изменяется если инвестиционные вложения в проект осуществляются в несколько этапов (периодов) и имеет следующий вид.

CF – денежный поток;

It — сумма инвестиционных вложений в проект в t-ом периоде;

r — ставка дисконтирования;

n — количество этапов (периодов) инвестирования.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

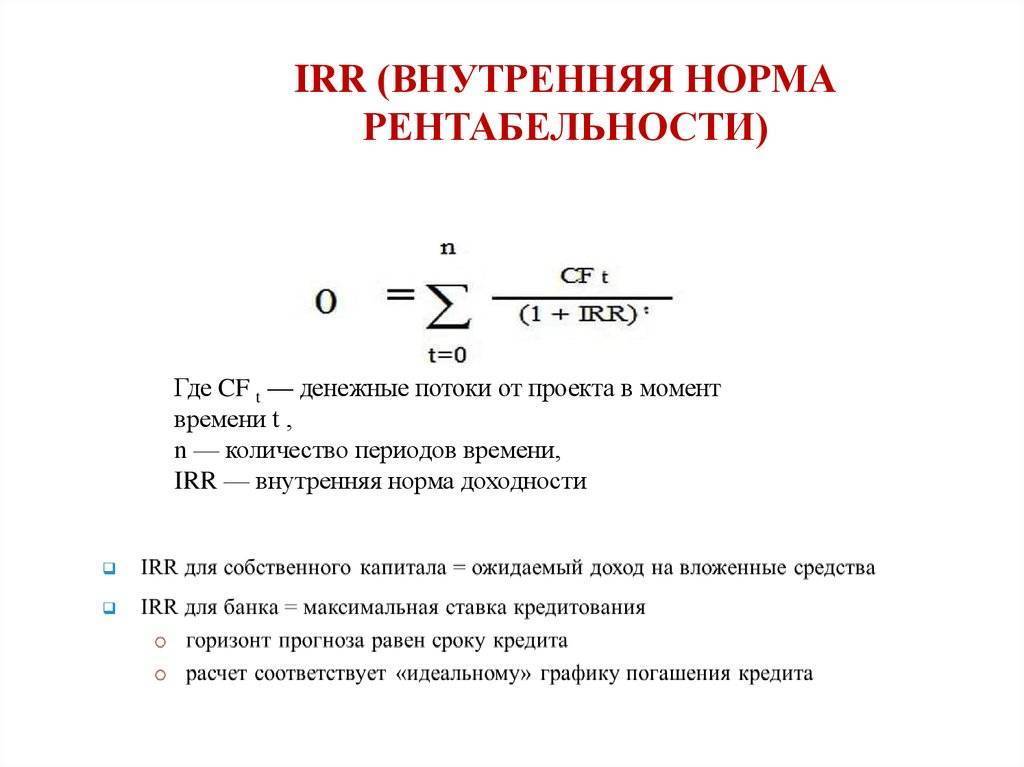

Что такое IRR

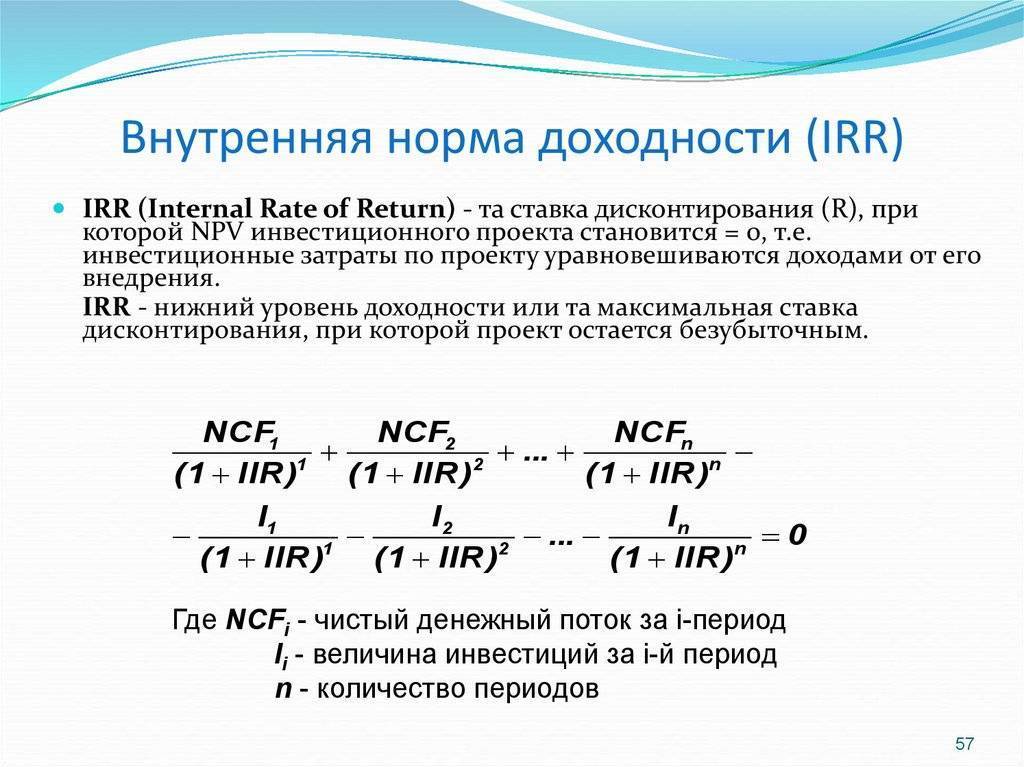

IRR – внутренняя норма доходности, от английского «Internal Rate of Return». Это один из ключевых параметров, применяемых при анализе финансовой привлекательности инвестиционного проекта.

Показатель IRR определяет границу окупаемости вложений. В этом он похож на точку безубыточности предприятия. Рассчитав Internal Rate of Return, финансовая компания или частный инвестор могут вкладывать деньги в проект таким образом, чтобы гарантированно не оказаться в убытке.

Важно учитывать, что самоокупаемость проекта должна быть дисконтированной, – то есть, учитывающей весь спектр процентных ставок, которые продолжают действовать на протяжении всего срока инвестирования. Это уровень инфляции, банковский процентные ставки, индекс девальвации и прочее

При расчете IRR за основу берется фактический доход инвестора от конкретного проекта. Он сравнивается с барьерной ставкой – минимальным ожидаемым индексом доходности компании. Если IRR выше этого уровня, значит, вложения выгодны.

Чтобы определять эффективность рекламных источников, с которых поступают звонки клиентов, подключите коллтрекинг Calltouch.

Коллтрекинг

Покажет, какая реклама приносит звонки, а какая просто тратит бюджет

- Отслеживайте все звонки с сайта с точностью определения источника рекламы выше 96%

- Отслеживайте звонки с оффлайн рекламы и визиток с помощью статических номеров

- Получайте чистый пул номеров, который выделяется именно вашей компании

- Анализируйте подробные отчеты по звонкам: источник перехода, браузер, девайс, гео и другое

- Слушайте записи звонков в удобном плеере для повышения качества работы колл-центра и отдела продаж

Узнать подробнее

Показатель MIRR оценивается следующим образом:

- Берется прибыль предприятия на расчетную дату окончания проекта.

- Приводятся все вложения на начальную дату проекта с учетом ставки дисконтирования.

- Параметр MIRR рассчитывается как норма прибыли, при которой все предполагаемые доходы на момент завершения проекта имеют общую стоимость, соответствующую совокупному объему затрат.

Формула расчета МIRR выглядит так:

Где:

CF+i – доходы i-го периода;

CF-i – затраты (инвестиции) i-го периода;

WACC – средневзвешенная стоимость капитала;

r – ставка дисконтирования;

N – длительность проекта.

С ее помощью можно точно оценить рентабельность проекта, поскольку в ней учитываются все случаи реинвестирования по ставке дисконтирования.

Параметр IRR используется в следующих случаях:

- для определения оправданности инвестиции: чем выше IRR проекта, тем более выгодным будет вложение;

- для оценки максимальных годовых ставок при привлечении заемного капитала: если банковская ставка выше рентабельности проекта, то инвестиция не принесет прибыли;

- для сравнения нескольких проектов и выбора наиболее перспективного с финансовой точки зрения.

Пример расчета IRR

В рамках примера, используем аппроксимирующую формулу для расчета IRR. Рассмотрим следующие данные.

| Период | Исходные данные (0%) | Дисконт 10% | Дисконт 15% | Дисконт 20% |

|---|---|---|---|---|

| -1000 | -1000 | -1000 | -1000 | |

| 1 | 550 | 500 | 478,26 | 458,33 |

| 2 | -600 | -495,87 | -453,69 | -416,67 |

| 3 | 1550 | 1164,54 | 1019,15 | 896,99 |

| NPV | 500 | 168,67 | 43,72 | -61,34 |

Стоит отметить, что 5% это достаточно большой интервал и в примере он приведен лишь для простоты вычислений.

Как видите, IRR находится между 15% и 20%. Используем аппроксимирующую формулу.

IRR = 0,15 + (0,2 – 0,15) * 43,72 / (43,72 – (-61,34)) = 0,17 (17%). Если же использовать функцию IRR из OpenOffice Calc, то результат будет 16,98%, что достаточно близко.

Вложения в МФО

Есть другой вид вложений — не в банк, а в микрофинансовые организации (сокращенно — МФО). Многие МФО называют такие вложения вкладами, но на деле это чистые инвестиции.

Зато МФО дают большие проценты. Например, МаниМэн на начало 2017 года дает 21% годовых без капитализации. Возьмем 5 000 000 рублей и инвестируем их в МФО на 2 года. Рассчитаем будущие прибыли:

5 000 000 * 0,21 = 1 050 000 рублей в год.

1 050 000 рублей * 2 года = 2 100 000 рублей.

Уже результат получается интереснее. Возьмем, к примеру, для инвестиций кредит в Московском кредитном банке, который предлагает потребительский кредит под 12,5% годовых. Произведя определенные подсчеты, мы получаем доходность на уровне 8,5% в год, что на 0,5% выше, чем при депозите в Сбербанке. На нашу сумму на 2 года получается на 50 000 рублей больше, чем в Сбербанке даже с учетом потребительского кредита. А всего прибыльности выйдет 850 000 рублей.