Условия для получения

Условием получения возврата суммы налога является, прежде всего, документальное подтверждение самого факта обучения. Особенность выполнения этого условия заключается в том, что при самостоятельной учебе претендента на получение выплаты форма обучения не играет роли, то есть он может обучаться в учреждении образования и на заочной форме.

Для возмещения расходов также не имеет значения, где учится претендент — в институте или, например, в автошколе. Принципиальным условием является то, что учреждение имеет лицензию и оказывает платные услуги.

Вычет оформляется в соответствии с Федеральным законом «Об образовании в Российской Федерации» № 273-ФЗ от 29.12.2012 года (с изменениями) и распространяется на услуги, которые оказывают учреждения образования на платной основе.

К таковым относятся не только высшие учебные заведения (ВУЗы), но и детские сады, школы всех типов, учреждения дополнительного профессионального образования для взрослых (автошколы, профессиональные курсы), а также для несовершеннолетних детей (спортивные, художественные, музыкальные).

Для получения права на компенсацию форма собственности учреждения не имеет значения — она может быть как государственной, так и частной.

Кроме того, существует ряд условий, которые необходимо соблюсти:

- Если возврат НДФЛ производится за учебу детей, то обязательным условием является их обучение на дневном отделении, а возраст детей не должен превышать 24 года.

- Необходимо, чтобы все документы на оплату за обучение и, прежде всего, договор были на имя одного из родителей, который в дальнейшем будет оформлять льготу по возврату налога (НДФЛ).

- У претендента на получение компенсации фактически понесенных затрат есть три года для оформления документов и получения выплаты. Эти средства по истечению трех лет получить будет невозможно.

Например, период получения образования в ВУЗе — с 2011 по 2016 годы, льгота не использовалась. Значит, в 2018 году получить средства можно за период с 2014 по 2016 годы. Оплата за образовательные услуги в 2011—2013 годах для расчета суммы возврата налога не берется.

При оплате за сестру или брата налогоплательщик вправе получить эту льготу при выполнении следующих требований:

- Возраст брата или сестры не превышает 24 года.

- Брат или сестра имеют общих родителей, и один из них вносит плату за обучение.

- Они должны учиться только на дневной форме обучения.

- Договор с образовательным учреждением заключается с тем лицом, который претендует на получение возврата.

Также допускается получение средств за прохождение курсов повышения квалификации работающих граждан: изучение иностранных языков, обучение в автошколе, получение второго дополнительного среднего-специального, технического или высшего образования.

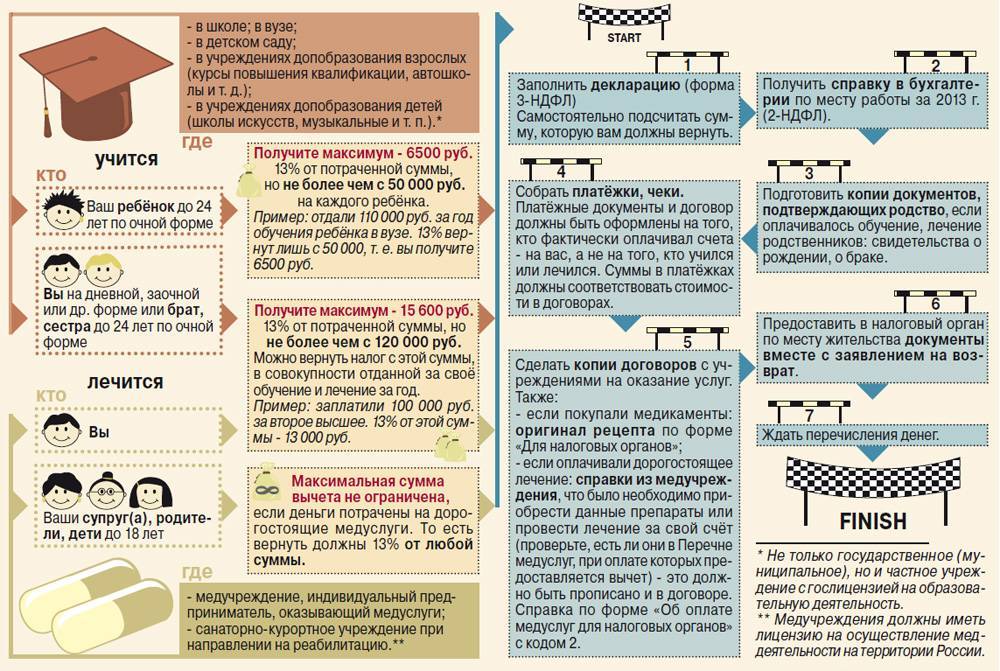

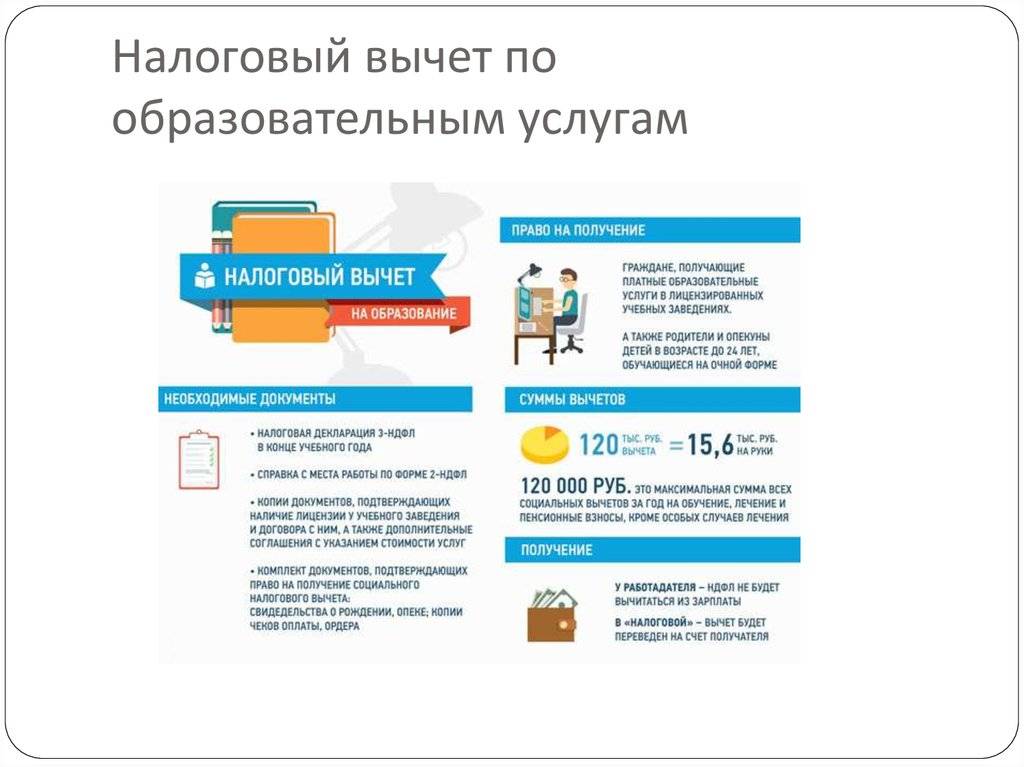

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

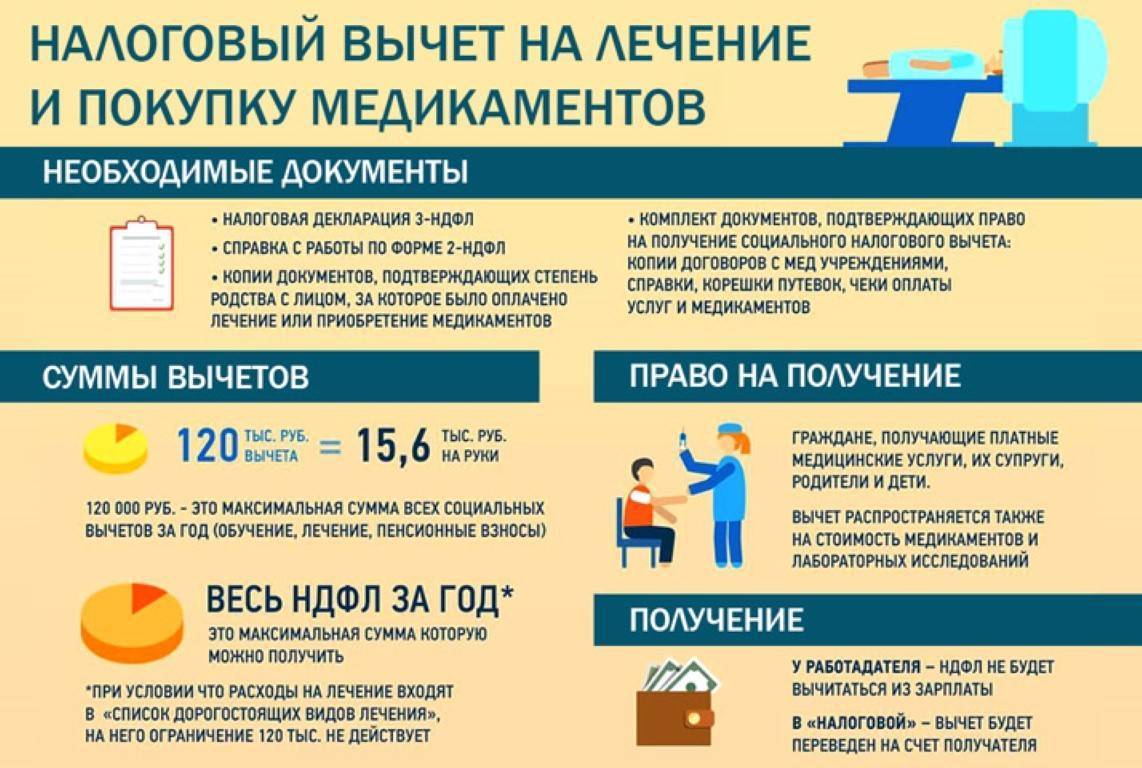

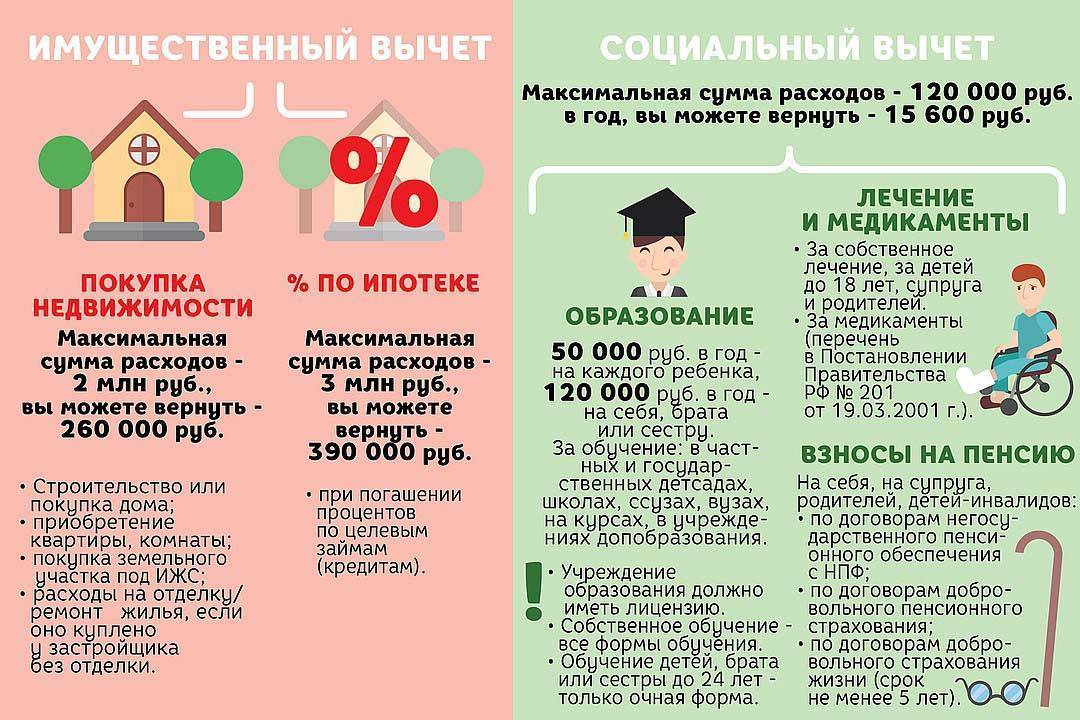

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Ограничения

Максимальная сумма, которую налогоплательщик вправе вернуть из бюджета, ограничена двумя факторами:

- она не может превышать сумму фактически перечисленного налога в бюджет;

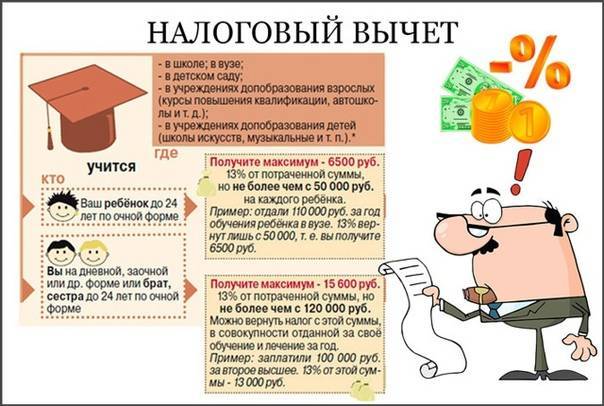

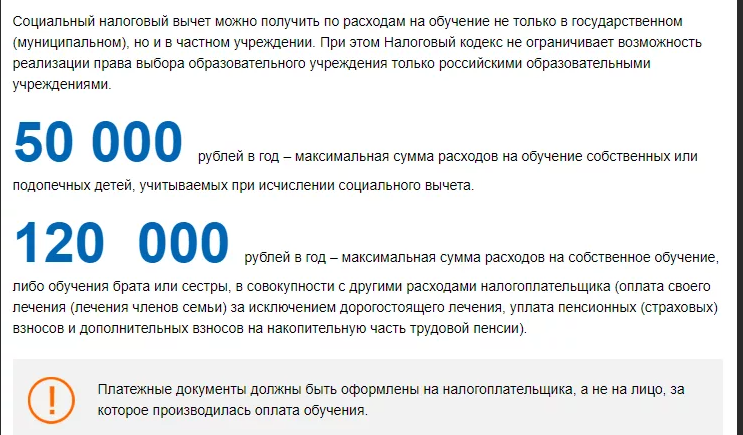

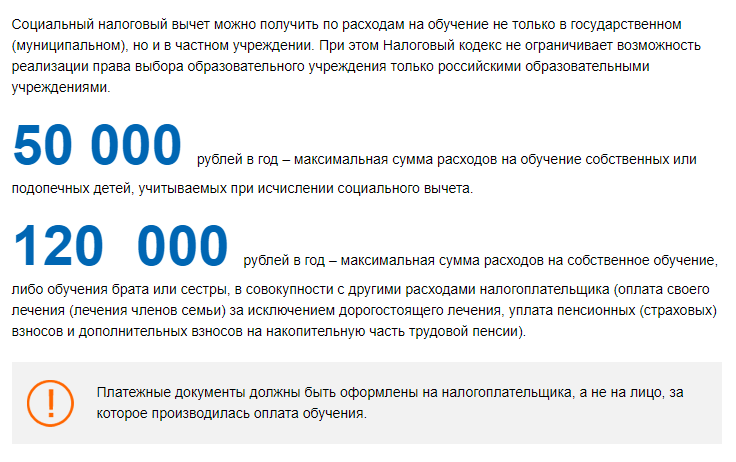

- она не может превышать 120 тысяч при возмещении НДФЛ за себя (брата/сестру) или 50 тысяч при возврате налога за детей/опекаемых.

Вычет не является суммой к возврату, он лишь уменьшает налогооблагаемую базу. То есть максимальная сумма к возмещению за собственную учебу, а также за брата/сестру составляет 15 600 рублей (120 000*13%), а за оплату образования детей/опекаемых 6 500 (50 000*13%).

Например, заработная плата гражданина составила 105 387 руб. за год. С дохода был удержан НДФЛ – 13 700. В этот же год гражданин заплатил за обучение в институте 200 000 рублей. Он сможет вернуть себе только 13 700, так как именно столько денег с него было удержано.

Если расходы по образовательным услугам за год составляют больше установленного лимита, то не возмещенную часть нельзя перенести на следующий отчетный период.

Нельзя возместить деньги, потраченные на оплату услуг преподавателя-репетитора, если он работает по патенту. Можно возместить налог только за репетиторские услуги, полученные у ИП, работающего по лицензии.

Частный предприниматель может оказывать образовательные услуги без лицензии, при условии единоличного ведения образовательной деятельности, без привлечения труда наемных работников.

Нюансы оформления

Законодатель более чем за 15-летнюю практику отработал все узловые моменты применения законодательства по данному вопросу. Тем не менее, некоторые нюансы остались.

Несколько важных моментов:

- Право на компенсацию предоставлено родителям и опекунам (попечителям). Если муж не является родителем (отчимом) ребенка жены, воспользоваться льготой он не вправе. Но мать ребенка эти расходы может компенсировать, если у нее есть необходимый для этого доход. Тот факт, что документы на оплату учебы оформлены на супруга, вычету не помешает.

- Письмо Минфина от 30.06.2016 № 03-04-05/38316 разъясняет, что вычет по НДФЛ можно получить при обучении не только в России, но и за рубежом. Для подтверждения статуса иностранного образовательного учреждения требуются документы, предусмотренные законодательством соответствующего государства.

Можно ли восстановить договор, чеки

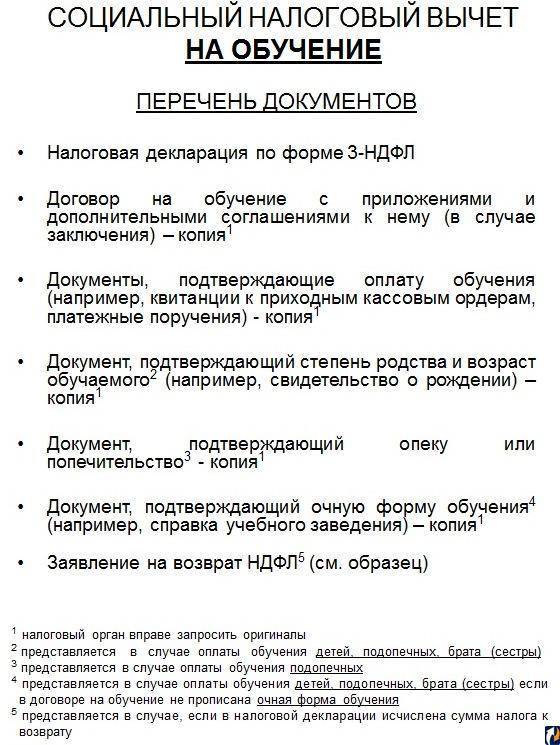

Бывают ситуации, когда утеряны документы, подтверждающие оплату в учреждении образования. Практика показывает, что во время проведения камеральной проверки налоговый инспектор, не обнаружив в пакете документов копии либо оригиналы чеков, высылает требование о том, что необходимо их донести. Наличие справки об оплате (даже оригинала) не является для него подтверждающим документом. При неудовлетворении своего требования, инспектор выносит отказ.

Приложением к Письму Федеральной налоговой службы России от 22 ноября 2012 № ЕД-4-3/19630@ определены документы, которые подтверждают факт оплаты образовательных услуг: это квитанции к приходным кассовым ордерам, чеки контрольно-кассовой техники, бланки строгой отчетности. При подаче декларации 3-НДФЛ без копий либо оригиналов платежных документов инспекция вправе отказать в предоставлении социального вычета по обучению.

Поэтому необходимо запросить и получить заверенные учреждением копии документов об оплате.

Кто может получить налоговый вычет?

«Старт в дизайне»

онлайн-курс

«Старт в дизайне»

Попробуйте себя в 5 дизайн-профессиях и найдите среди них свою

пройти курс

Вы можете получить вычет за обучение, если:

- работаете по трудовому договору или договору ГПХ;

- получаете белую зарплату;

- платите НДФЛ (налог на доход физических лиц, который составляет 13% от официального дохода).

При официальном устройстве налог за сотрудников обычно перечисляет работодатель.

Чтобы подтвердить в налоговой свой официальный доход, попросите в бухгалтерии справку, которая называется 2-НДФЛ или «Справка о доходах». Эту справку можно оформить на сайте Федеральной налоговой службы.

Если вы оплатили учебу супруга, своих детей, подопечных, братьев или сестер, то тоже сможете вернуть часть денег. Главное, чтобы вы могли подтвердить расходы, а для этого учебное заведение должно предоставить чек и справку об оплате.

«Старт в дизайне»

онлайн-курс

«Старт в дизайне»

Попробуйте себя в 5 дизайн-профессиях и найдите среди них свою

пройти курс

Но есть важный момент для студентов онлайн-школ: обычно после оплаты курса чек формируется автоматически и приходит на почту ученика, а повторно вам его выдать не смогут. Поэтому вам нужно сохранить этот чек, а справку об оплате вы всегда сможете получить по запросу.

На кого должны быть оформлены документы?

В идеале все документы должны быть оформлены на родителей:

- в договоре на оказание образовательных услуг родитель должен быть указан в качестве заказчика и плательщика;

- платежные документы (квитанции, приходно-кассовые ордера и т.п.) должны быть также оформлены на имя родителя.

На кого из родителей оформлены документы, значения не имеет (см. Документы могут быть оформлены на любого из родителей).

Если Вы еще только заключаете договор/оплачиваете обучение, старайтесь оформлять документы именно так. Тогда проблем с вычетом и вопросов от налоговых органов в процессе его получения у Вас не возникнет.

Однако на практике часто все не так идеально: договор оформлен только на детей или в платежных документах в качестве плательщика значится имя ребенка. Рассмотрим три наиболее часто встречающихся случая более подробно.

Согласно письму МинФина от 24.08.2015 №03-04-05/48662 для получения вычета у Вас должны быть документы, подтверждающие Ваши фактические расходы за обучение (платежные документы, оформленные на имя родителя).

При этом не имеет значения, что договор с образовательным учреждением заключен с ребенком. Главное, чтобы договор доказывал обучение ребенка в соответствующем образовательном учреждении.

Таким образом, родитель вправе рассчитывать на вычет, даже если он не указан в договоре на оказание образовательных услуг (данная позиция также подтверждается Письмом МинФина РФ от 18.06.2015 №03-04-05/35299).

Договор и платежные документы оформлены на ребенка

Ситуация, когда все документы оформлены на ребенка, а вычет хочет получить родитель, является комбинацией (и худшим случаем) двух описанных выше ситуаций. Однако исходя из выводов, описанных выше, мы считаем, что родитель вправе подать документы на вычет даже в данном случае, так как:

- Налоговый Кодекс РФ не содержит требований относительно того, на кого оформлен договор (см. ситуацию выше «Договор оформлен на ребенка, а платежные документы на родителя»).

- Доверенность на внесение денежных средств в совокупности с платежными документами может считаться доказательством несения расходов родителем (см. ситуацию выше «Договор оформлен на родителя, в платежные документы на ребенка»).

Но окончательное решение по предоставлению вычета будет зависеть от налоговой инспекции, поэтому стоит связаться со своим налоговым органом и уточнить его позицию по данному вопросу. При отказе в вычете Вы вправе подать жалобу на решение налогового органа.

Виды вычетов за обучение

Получение вычета за собственное обучение

В настоящее время довольно часто встречается ситуация, когда человек работает и одновременно проходит обучение в каком-либо образовательном учреждении. Если расходы на свое образование несет он сам, то ему предоставляется право на использование социального вычета. То есть по прошествии календарного года он может подать декларацию о своих доходах и вернуть всю или часть суммы уплаченного НДФЛ.

Однако, НК РФ устанавливает для этой категории вычетов ограничение в размере 120000 рублей.

Более этой суммы не облагать налогом доход нельзя. К тому же ограничение относится ко всем видам социальных вычетов. Это означает, что если у работника есть расходы на лечение и другие затраты, которые можно рассматривать как данную льготу, то они учитываются в этой сумме. Максимально вернуть можно 15600 рублей (120000*13%).

Пример. Механик ООО «Столицы» Павлов О.Д. проходит обучение на заочной форме обучения ВУЗА. За 2015 год на учебу согласно имеющимся квитанций он израсходовал 180000 рублей. В ИФНС он подал декларацию, в соответствии с которой его годовой доход составил 360000 рублей и уплатил 46800 рублей. Учитывая ограничение, налоговая вернула по его заявлению 15600 рублей.

Вычет на обучение ребенка

Законодательством предусмотрена возможность предоставления льготы родителям и опекунам, которые осуществляют финансирование расходов на образование своих детей, в том числе проходящих учебу на очном отделении до 24 лет. Льготу можно получить только если используются собственные средства. При направлении для этих целей материнского капитала, вычет за обучение не предоставляется.

НК РФ также установлено ограничение в виде 50000 рублей на каждого ребенка в год.

То есть родители могут вернуть часть НДФЛ в размере 6500 рублей.

Договор на обучение детей может быть заключен на другого супруга, а в квитанциях будут стоять его личные данные. Но в соответствии с Семейным кодексом, этой льготой может воспользоваться любой из супругов.

Пример. Водитель ООО «Столица» Седов П.Р. осуществляет оплату обучения своего сына на очной форме медакадемии в размере 240000 рублей в год. При этом за 2015 год его суммарный годовой доход составил 420000 рублей, а НДФЛ — 52160 рублей. Учитывая ограничение, налоговая вернула по его заявлению 6500 рублей.

Вычет за обучение братьев и сестер

Воспользоваться льготой при оплате обучения также возможно при осуществлении расходов в пользу своих родных братьев и сестер. При этом не имеет значения, являются оба родителя общими или только один.

Главным при этом является также условие о том, что брат или сестра должны быть в возрасте до 24 лет и проходить обучение очно. Договор с образовательным заведением должен быть заключен на налогоплательщика.

Как и для всех социальных вычетов существует ограничение в размере 150000 рублей.

Пример. Главный бухгалтер ООО «Столица» Майская О.П. осуществляет оплату обучения своей сестры 1997 года рождения, студентки очного отделения Государственного университета в размере 240000 рублей в год. При этом за 2015 год ее суммарный годовой доход составил 600000 рублей, а НДФЛ — 78000 рублей. Учитывая ограничение, налоговая вернула по заявлению 15600 рублей (150000*13%).

3 варианта оформления налогового вычета за обучение

Оформление льготы через налоговую имеет свои достоинства и недостатки. Положительный момент в том, что вы можете сразу получить всю сумму возврата затрат на обучение на свой счет.

Недостаток способа, конечно, в том, что самому заполнить декларацию 3-НДФЛ достаточно сложно. Подать пакет документов можно несколькими способами:

- Самостоятельно посетить отделение налоговой инспекции по адресу, где вы зарегистрированы.

- Онлайн – либо через личный кабинет на сайте ФНС, либо используя портал госуслуг;

- По почте – можно отправить документы Почтой России.

Есть еще один способ вернуть часть уплаченного налога сразу и без лишних проблем – найти налогового консультанта, который подготовит весь комплект документов за разумное вознаграждение.

Оформление вычета через налоговую

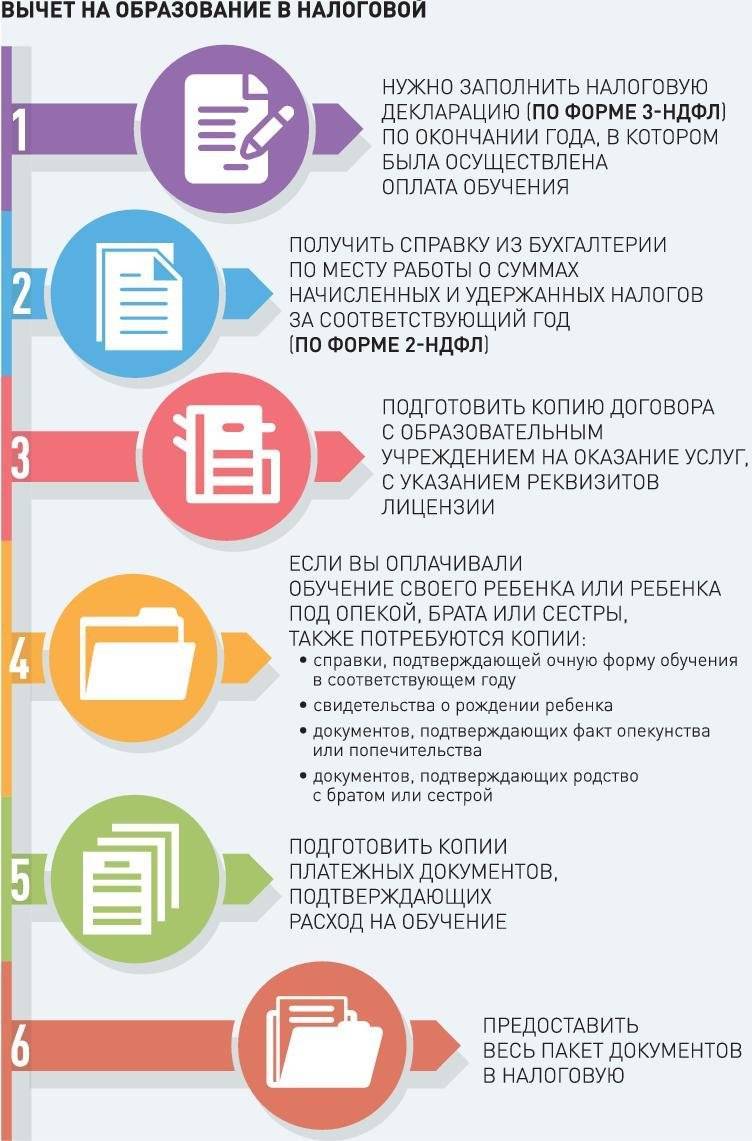

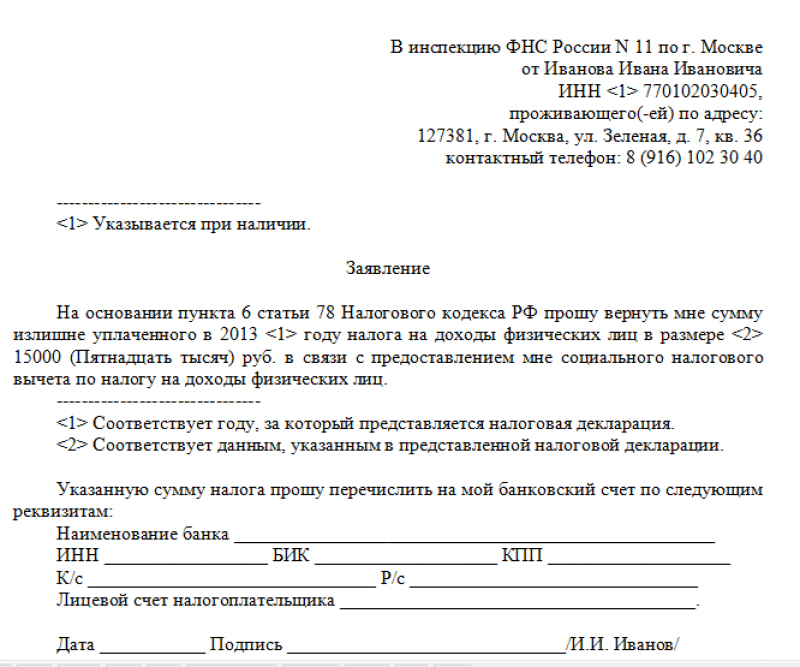

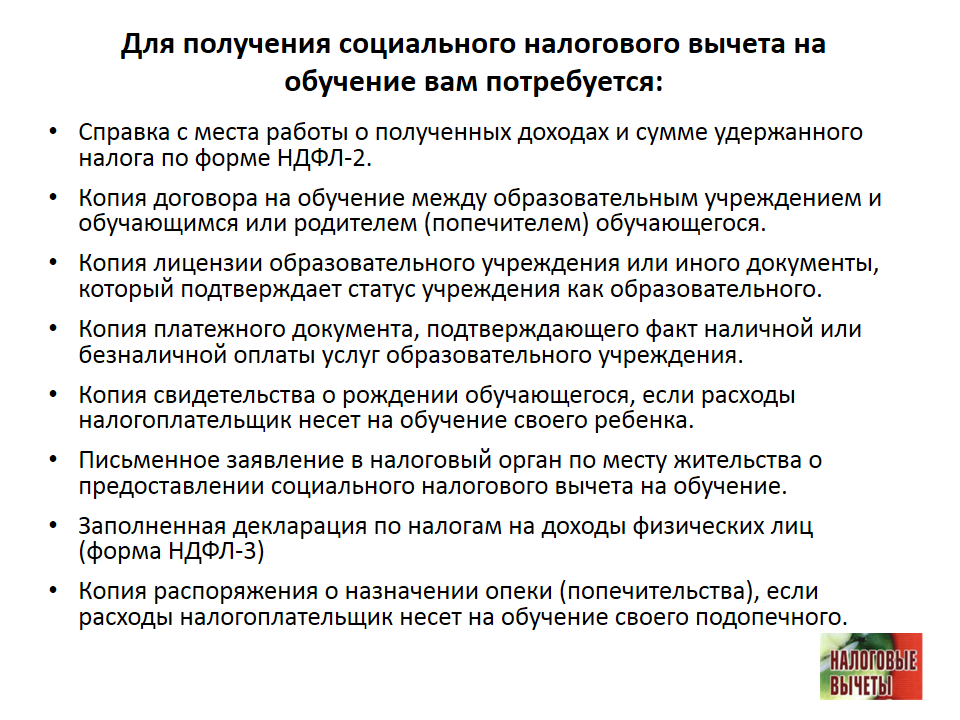

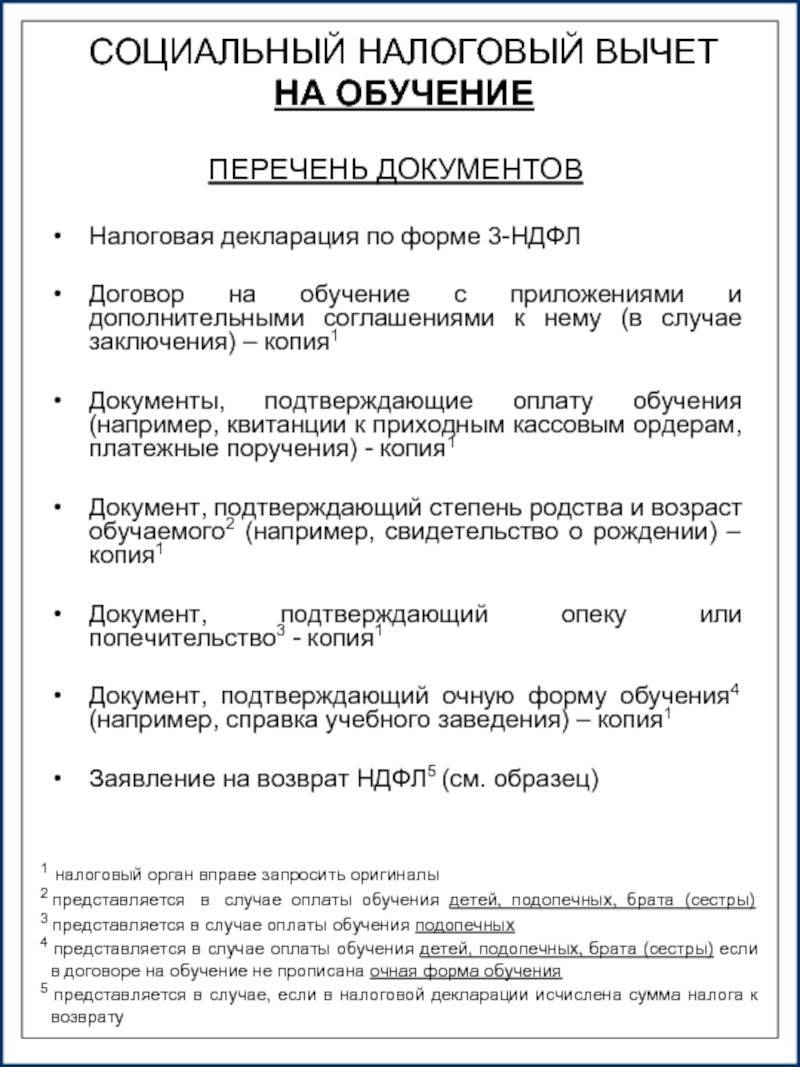

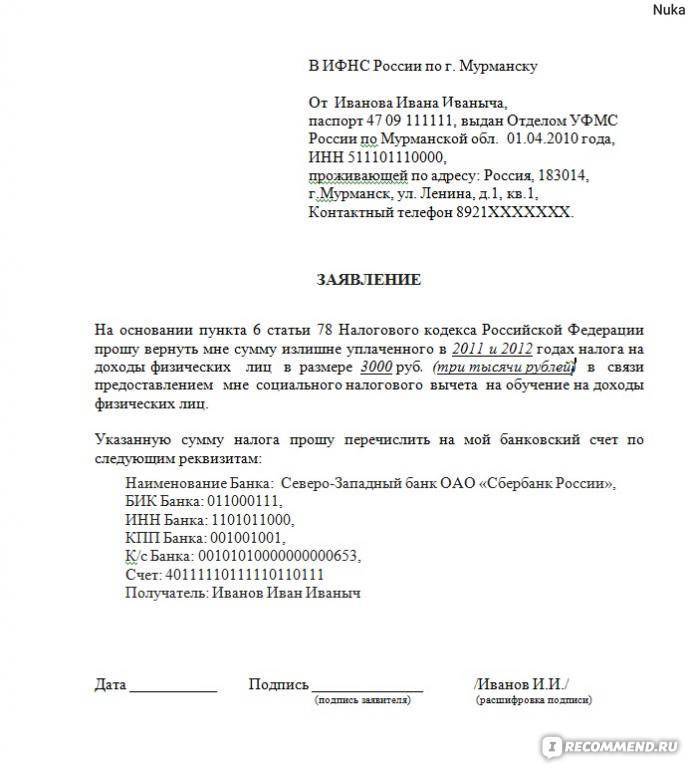

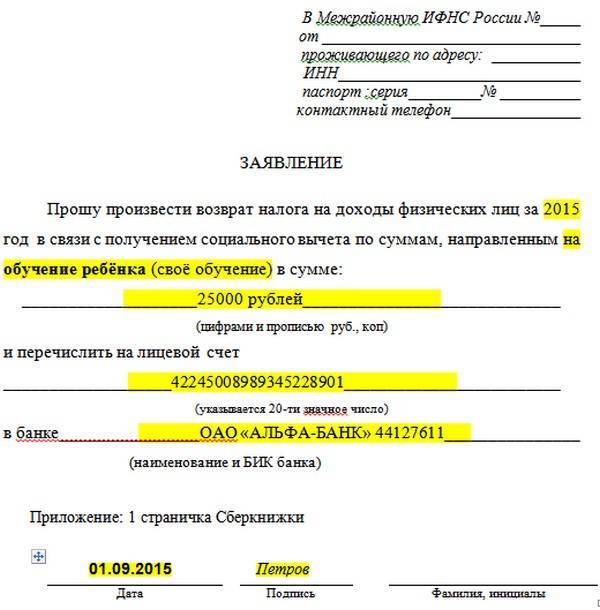

Вот, что для этого нужно:

- заполненная декларация 3-НДФЛ на период, за который вы планируете получение налогового вычета за обучение;

- заполненное заявление о возврате части уплаченного ранее подоходного налога.

Указанные документы необходимо будет подать в отделение налоговой по месту вашего жительства. Есть два варианта, как это сделать:

- личное посещение налоговой;

- дистанционно на сайте ФНС через «Личный кабинет налогоплательщика».

После того как вы предоставили комплект документов в налоговую службу, он проходит проверку в течение трех месяцев (камеральная проверка). Как только документы будут проверены, сотрудники инспекционного органа сообщат вам о принятом решении посредством сообщения. Если решение положительное и заявление о предоставлении налогового вычета на обучение вы подавали вместе с другими документами, то всю сумму вам вернут, когда пройдет срок камеральной проверки, или в течение 30 дней после того, как вы напишете заявление.

Оформление вычета через Интернет

Для того чтобы подавать документы онлайн через личный кабинет налогоплательщика, вам необходима регистрация на сайте ФНС. Для получения логина и пароля от личного кабинета вам потребуется посетить отделение налоговой.

Для регистрации на сайте «Госуслуги» и получении доступа к онлайн-сервисам необходимо подойти в удобное для вас отделение МФЦ.

Когда загрузка документов через личный кабинет будет закончена, вы получите системное сообщение о том, что документы приняты, если вы все правильно заполнили, документы уйдут в обработку.

Сумму компенсации вам перечислят по реквизитам, указанным в заявлении, не раньше чем через 30 дней после его подачи. Это время необходимо для проведения камеральной проверки ваших документов. Законодательно максимальный срок получения компенсации – до 4 месяцев.

Получение вычета через работодателя

Без сомнения, этот способ проще всего с точки зрения оформления документов: вы не заполняете и не подаете декларацию в налоговую. В этом случае деньги вам сразу не вернут. Работодатель не будет списывать с вашей зарплаты подоходный налог до тех пор, пока таким образом не выплатит вам всю сумму компенсации.

Для того чтобы использовать этот способ на практике, вам необходимо в налоговой взять письменное подтверждение, что вы имеете право получить эту компенсацию.

Документы, которые вам нужно подготовить:

- письменное подтверждение из налоговой о вашем праве на компенсацию;

- договор с учебным заведением на оказание услуг;

- платежный документ.

Затем вам нужно подойти в бухгалтерию по месту работы, взять образец соответствующего заявления (о зачете подоходного налога в счет компенсации), заполнить его и отдать в бухгалтерию в комплекте с документами, указанными выше.

Как только по вашей компенсации будет получено положительное решение от налоговой после надлежащей сверки документов, вы будете получать заработную плату в полном объеме, с нее не станут удерживать НДФЛ до тех пор, пока сумма компенсации не будет выплачена вам в полном объеме.

Примеры расчёта налогового вычета по расходам на обучение

Пример 1. Вычет за собственное обучение

Условия получения вычета

В 2021 году Петров И.А. заплатил за своё обучение в институте 60 000 руб.

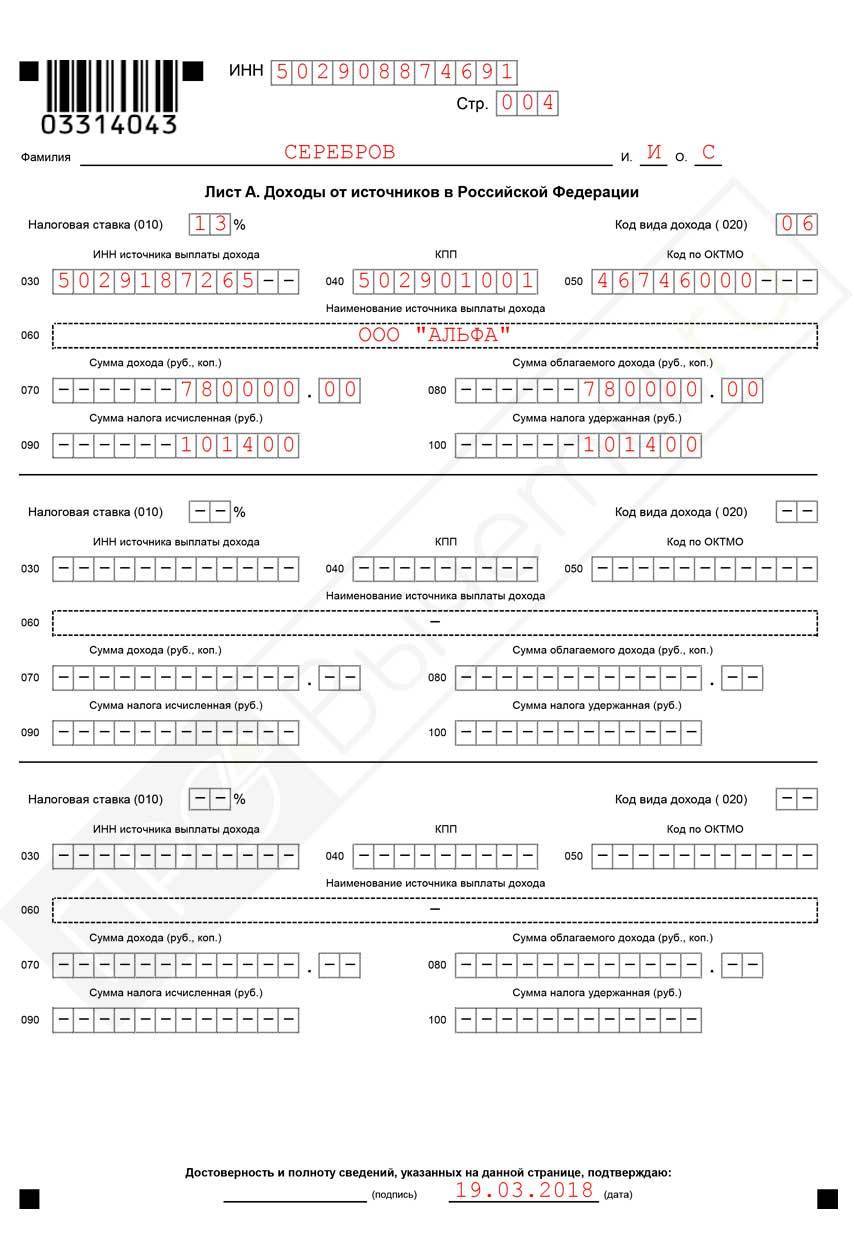

Полученный доход и уплаченный НДФЛ

Доход за 2021 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2021 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2021 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

Пример 2. Вычет за собственное обучение стоимостью более 120 000 руб.

Условия получения вычета

В 2021 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2021 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы на обучение за 2021 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2021 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

Пример 3. Вычет за обучение ребенка

Условия получения вычета

В 2021 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2021 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за обучение сына в 2021 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2021 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

Пример 4. Вычет за обучение нескольких детей

Условия получения вычета

В 2021 году Петров И.А. оплатил:

- Обучение своего старшего сына в институте на очной форме обучения в размере 70 000 руб.

- Обучение своего младшего сына в платном детском садике в размере 40 000 руб.

- Обучение своей дочери в институте на заочной форме обучения в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2021 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен.

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2021 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

Условия получения вычета

В 2021 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Полученный доход и уплаченный НДФЛ

Доход за 2021 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расчёт налогового вычета

Расходы Петрова И.А. за 2021 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2021 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.