Сроки перехода

Существует два варианта сдачи заявления на УСН:

- при регистрации ИП, одновременно с остальными бумагами;

- в течение 30 дней после постановки на учет.

Сдача уведомления вместе с документами на регистрацию

Плюсом данного варианта является экономия времени на повторное посещение инспекции для сдачи уведомления. Заявление сдается вместе с остальными документами, а ИП после регистрации сразу начинает применять упрощенку.

Минусом же является риск отказа в принятии заявления о переходе на упрощенку в инспекциях, которые занимаются только регистрацией ИП и ООО

Например, в Москве всех ИП регистрирует только одна инспекция – ИФНС № 46, при этом неважно в каком районе города Москвы будущий ИП проживает

Если это произошло – не переживайте, есть запасной вариант. Уже после регистрации, но в течение 30 дней, ИП может подать уведомление в налоговую инспекцию по месту постоянной прописки.

В последнее время риск отказа регистрирующими инспекциями в приеме уведомления на УСН снизился практически до нуля.

Сдача документов в течение 30 дней после регистрации

Данный вариант удобен тем ИП, которые до конца не определились с системой налогообложения, забыли или им отказали в сдаче уведомления одновременно при регистрации ИП.

Несмотря на то, что заявление подается уже после регистрации, ИП будет переведен на УСН с даты создания. Но если предприниматель не уложится в 30-дневный срок и сдаст уведомление позднее – его поставят на общий режим налогообложения, на котором он должен будет работать до конца года. Поэтому сильно не затягивайте.

Как сообщить о смене объекта налогообложения

ФНС разработала специальную форму № 26.2-6 для перехода на УСН с одного варианта на другой. Это уведомление об изменении объекта налогообложения КНД 1150016.

Обратите внимание, что это не то же самое заявление, по которому вы сообщали о переходе на УСН. Уведомление № 26.2-6 подают только те организации и ИП, которые уже работают на упрощенке, но теперь выбирают новый объект налогообложения

Это простой одностраничный документ, заполнить его легко. Сначала впишите по строкам:

- ИНН и КПП (только для организаций);

- номер ИФНС, где вы стоите на учете;

- наименование ООО или полное имя ИП.

Ниже укажите год, с которого вы хотите перейти на другой вариант УСН, а также выберите значение нового объекта налогообложения:

- «1» для доходов;

- «2» для доходов минус расходы.

Подписывает уведомление директор организации или сам индивидуальный предприниматель. При подаче через представителя впишите реквизиты доверенности.

Итак, мы выяснили, как перейти с УСН 6 на УСН 15. Такой же порядок действует и для обратного перехода: находясь на 15 %-ной упрощенке, можно перейти на 6 %. Но при смене УСН с одного объекта на другой могут возникать вопросы в сфере налогового и бухгалтерского учета. Некоторые из них спорные.

Например, Минфин раньше считал, что если перейти с УСН 6 на УСН 15, то можно учесть расходы, оплаченные в период применения объекта «Доходы» (письмо от 18.10.2017 № 03-11-11/68187).

Но затем, в нескольких следующих письмах (от 26.04.2019 г. № 03-11-11/30819 и др.) ведомство изменило свое мнение: «Расходы, относящиеся к налоговым периодам, в которых применялся объект налогообложения в виде доходов, при исчислении налоговой базы не учитываются».

Это означает, что теперь учитывать расходы можно только в том году, когда они были понесены

Так что, если вы решили перейти с УСН 6 на УСН 15, обратите внимание на этот момент. Кроме того, при смене объекта налогообложения на упрощенке есть и другие важные нюансы, решением которых должен заниматься специалист в сфере учета

Ограничения для работы на АУСН

Переходим к ограничениям, установленным для автоматизированной упрощенной системы налогообложения. Внимательно изучите их, прежде чем принимать решение о переходе на АУСН.

Для начала стоит знать, что новый режим будет запущен с 1 июля 2022 года в виде эксперимента в следующих регионах: Москва, Московская и Калужская области, Татарстан. С 2024 года к ним смогут присоединиться и другие субъекты РФ.

Лимиты по доходам и численности работников для АУСН существенно ниже, чем на обычной упрощенной системе:

- 60 млн рублей в год;

- 5 человек.

Лимит остаточной стоимости основных средств оставили прежним — 150 млн рублей.

Перейти на автоматизированную систему налогообложения не смогут организации, которые открыли обособленные представительства и филиалы.

Запрещенные виды деятельности на АУСН почти такие же, как для УСН в целом:

- банки, кредитные и микрофинансовые организации, ломбарды;

- НПФ и ПИФ;

- профессиональные участники рынка ценных бумаг;

- страховая деятельность;

- производители подакцизных товаров, кроме виноматериалов из винограда собственного производства;

- организаторы азартных игр;

- крестьянские фермерские хозяйства;

- нотариусы, адвокаты, медиаторы и другие лица, занятые частной практикой;

- добыча и продажа полезных ископаемых, кроме общераспространенных.

Применять АУСН не смогут унитарные предприятия, а также некоммерческие, казенные, бюджетные организации.

Автоматизированная система налогообложения, как и упрощенная, будет недоступна для компаний, в которых доля участия юрлиц выше 25%. А еще на АУСН не вправе работать:

- участники договоров простого и инвестиционного товарищества, концессионного соглашения на территории РФ, доверительного управления имуществом;

- бизнес, который ведет деятельность на основе договоров поручения, комиссии, агентирования;

- организации-участники соглашений о разделе продукции.

Дополнительные ограничения для АУСН связаны с тем, что выплаты работникам будут проходить через банки. Соответственно, применять автоматизированную упрощенную систему не смогут работодатели, которые платят зарплату наличными деньгами, или не хотят открывать расчетный счет в банке из перечня ФНС.

Кроме того, банк будет пропускать только те выплаты физлицам, которые облагаются по ставке 13% НДФЛ. Из-за этого работодатель на АУСН не сможет нанимать работников-нерезидентов, а также тех, чей годовой доход превышает 5 млн рублей. Доходы таких лиц облагаются по другим ставкам НДФЛ.

Кстати, работники на АУСН не смогут получить свои имущественные и социальные выплаты у работодателя. Для этого им придется обращаться в свою ИФНС.

Совмещение АУСН с другими системами налогообложения не допускается, что естественно. Ведь пока что автоматизированный расчет налога не позволяет вести раздельный учет для разных режимов.

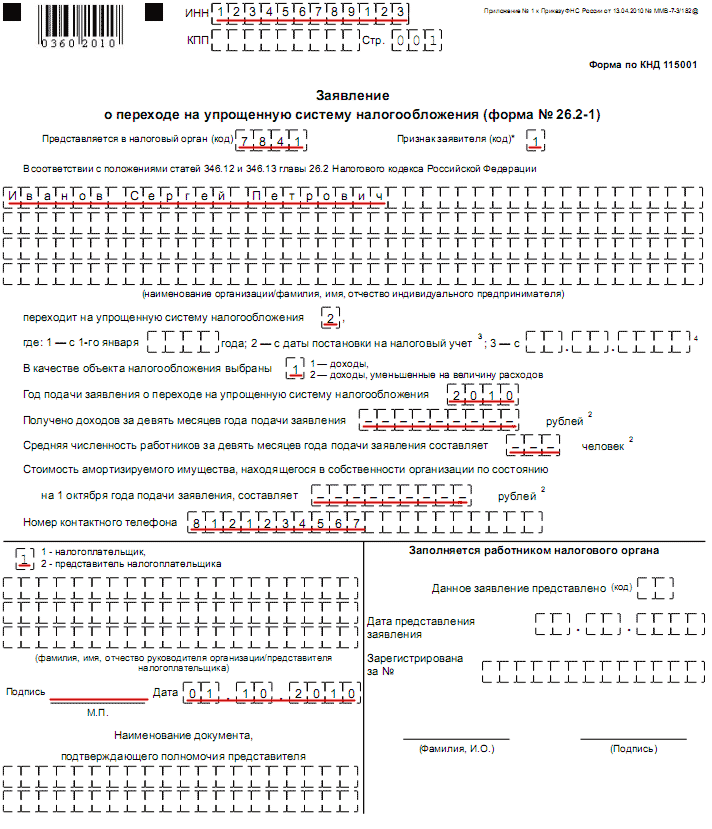

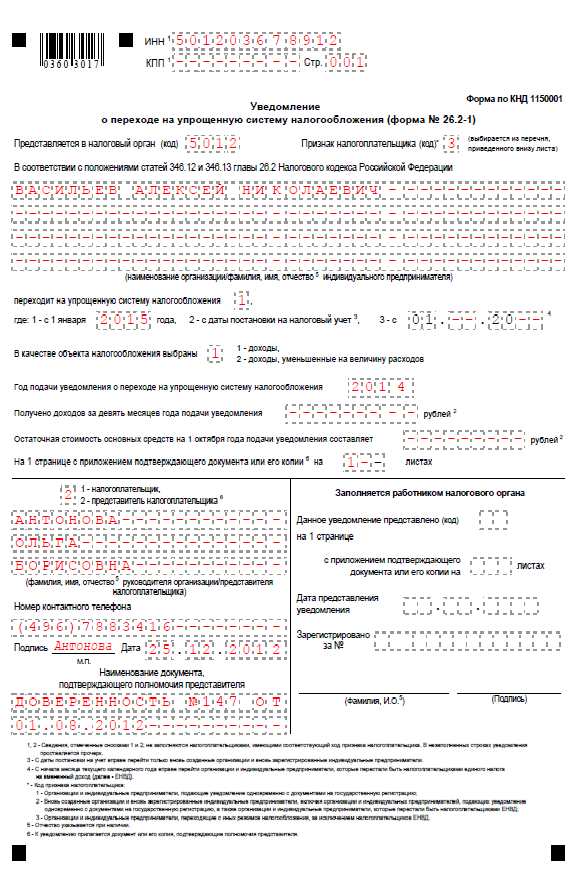

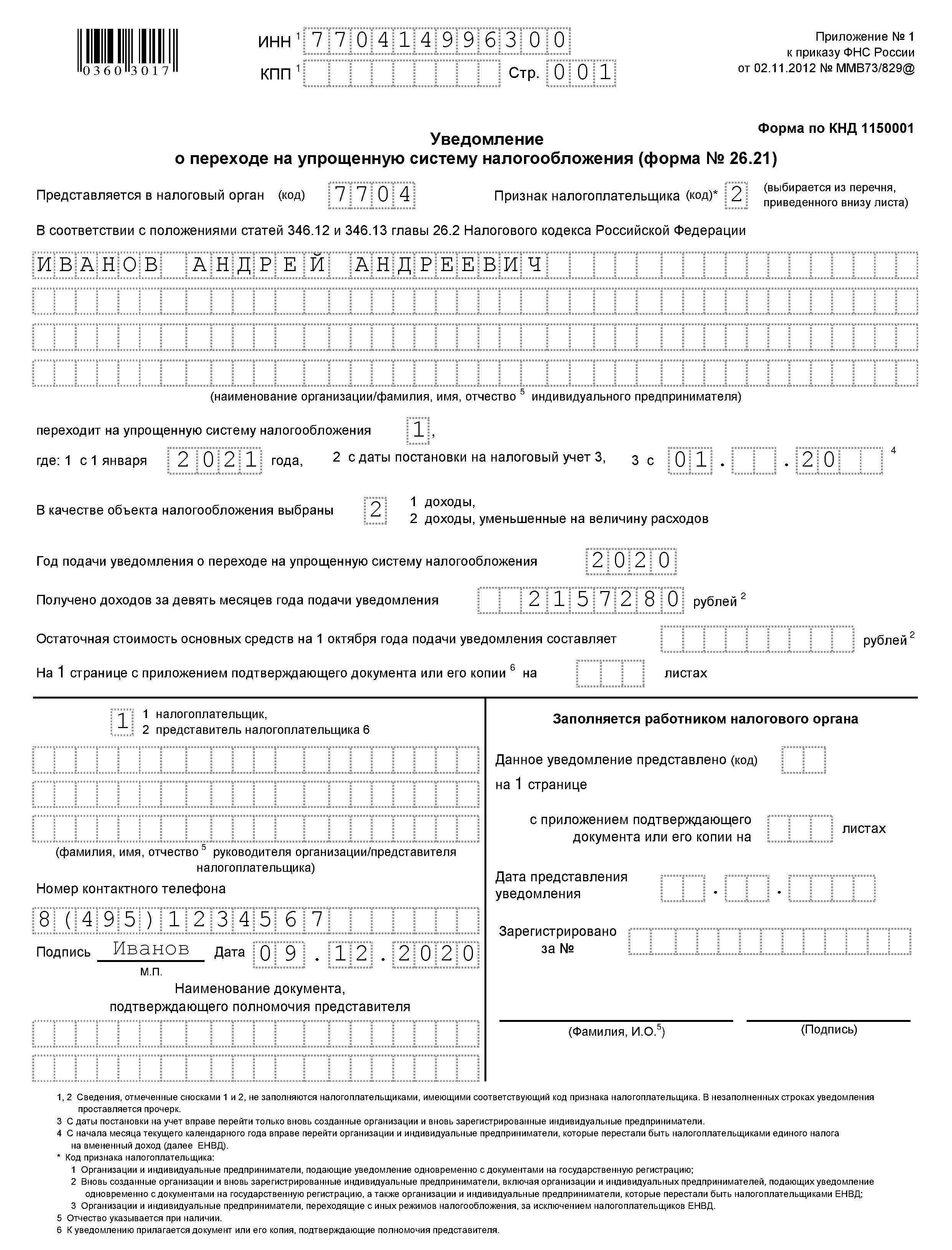

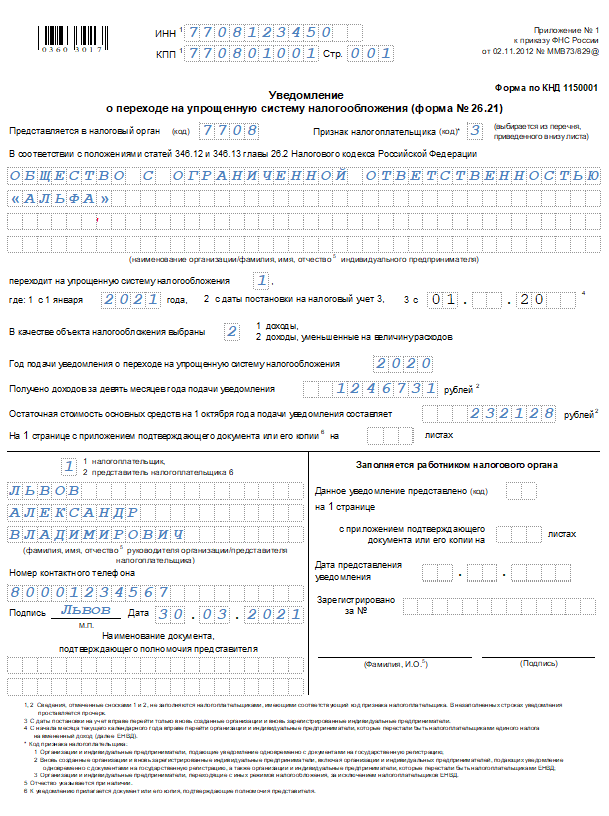

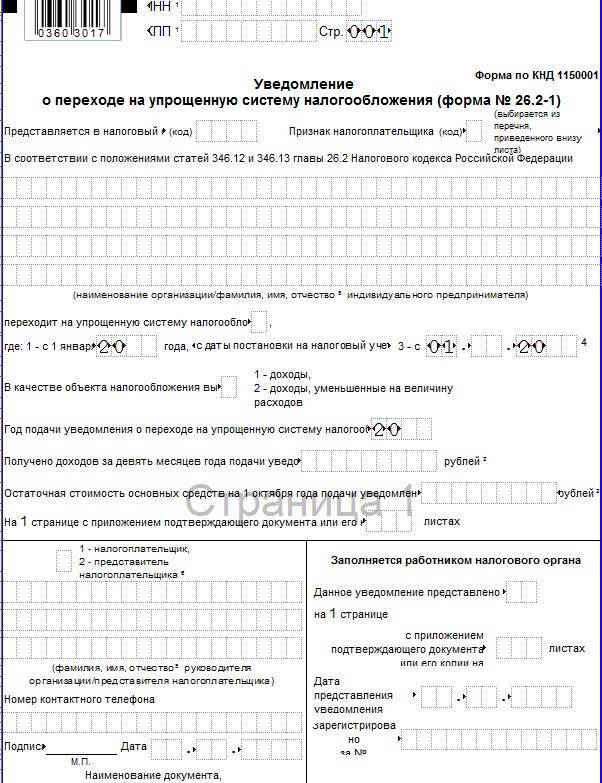

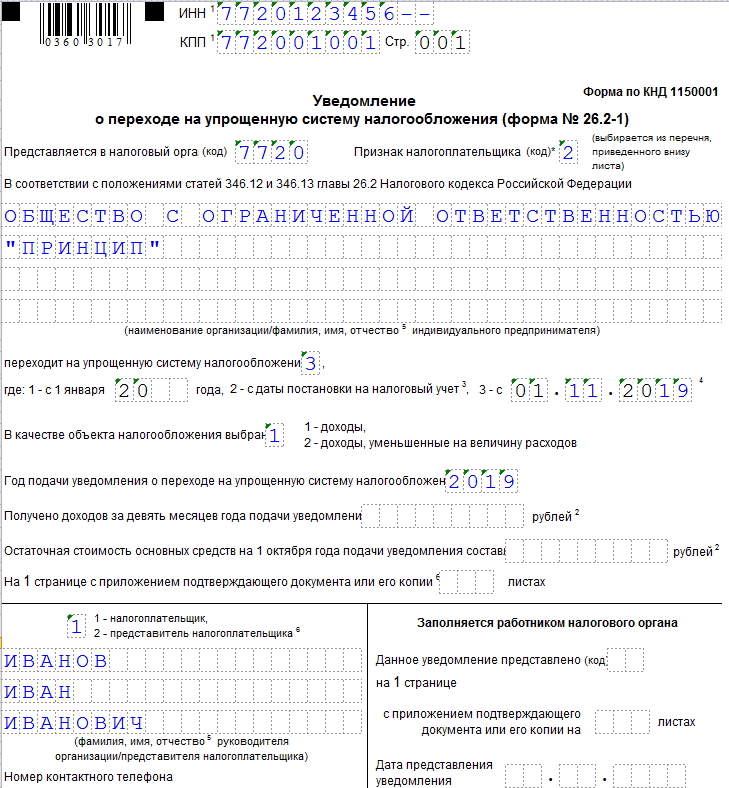

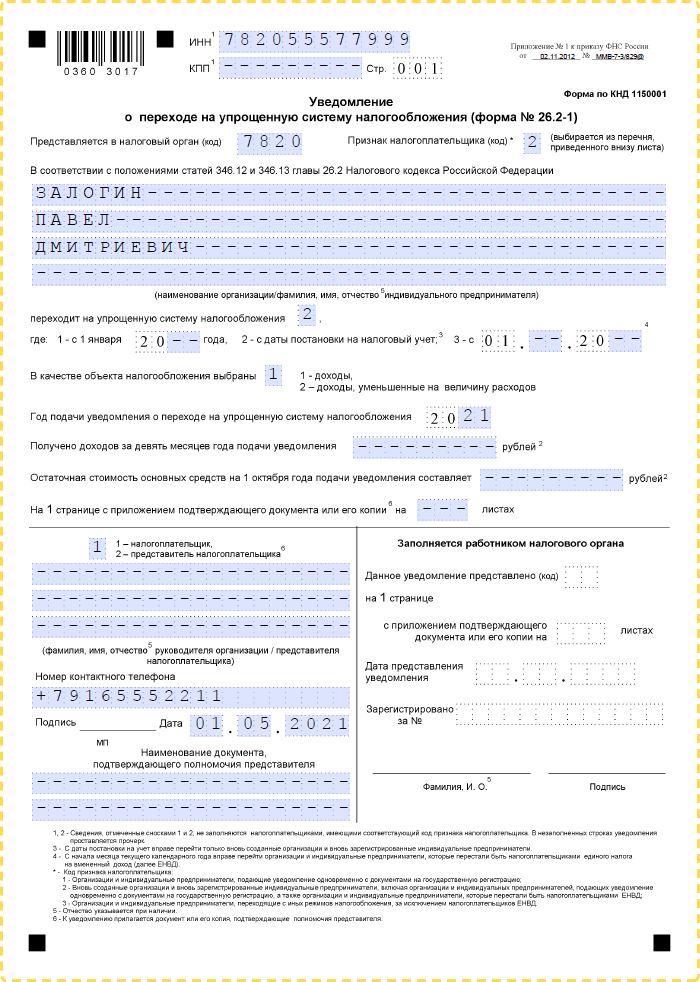

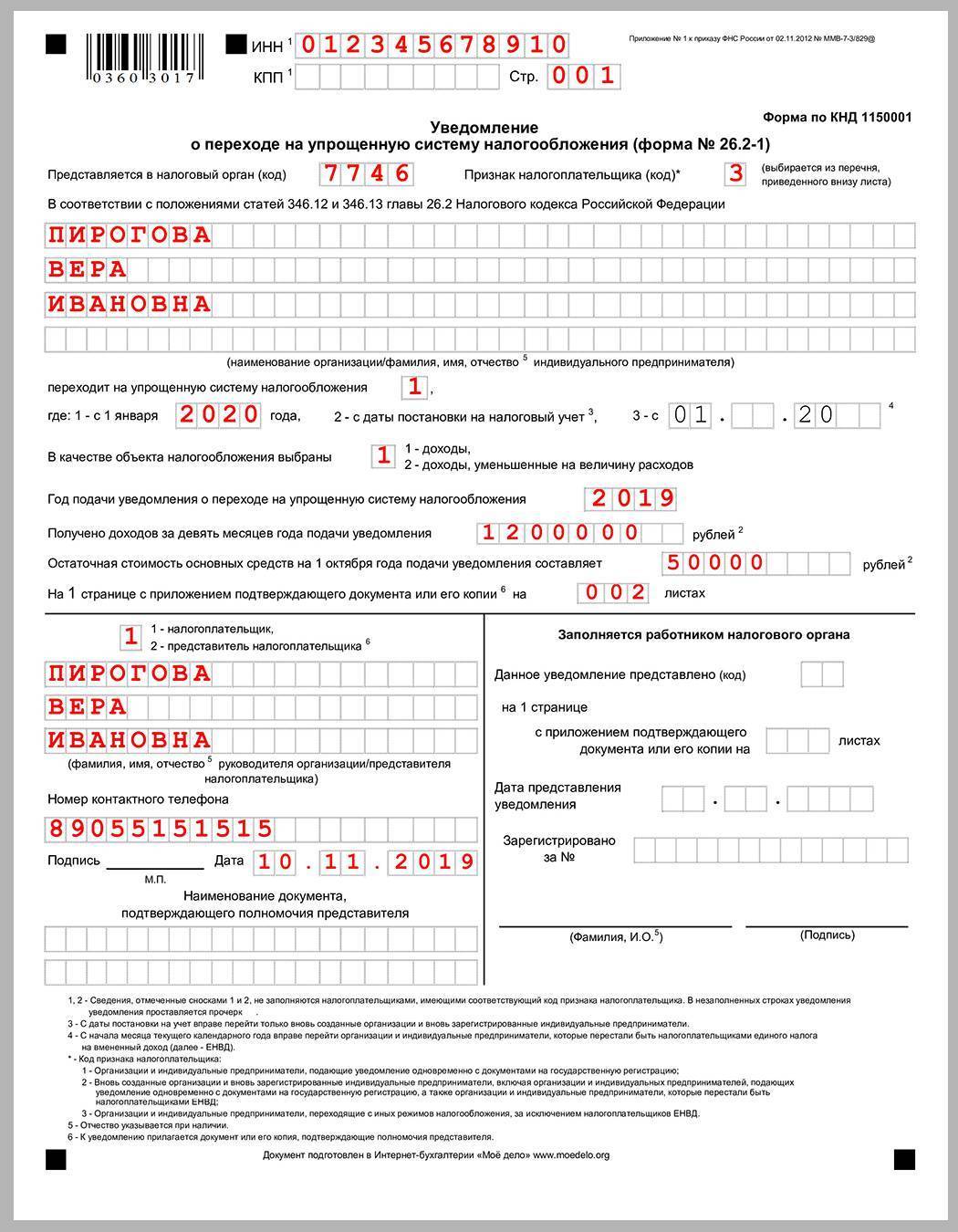

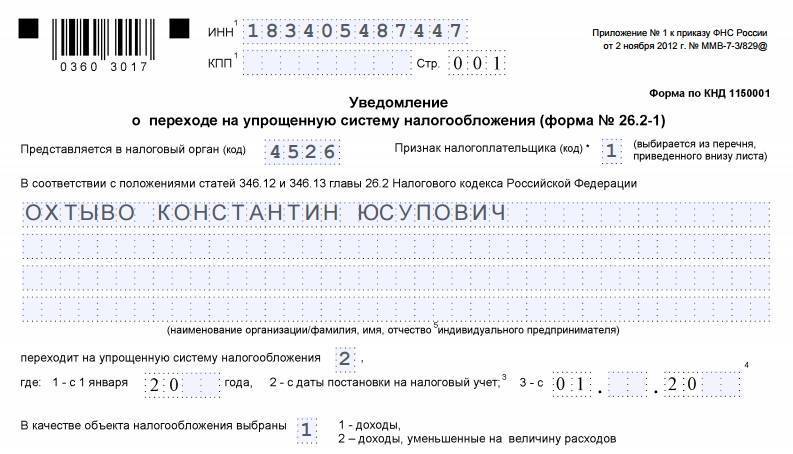

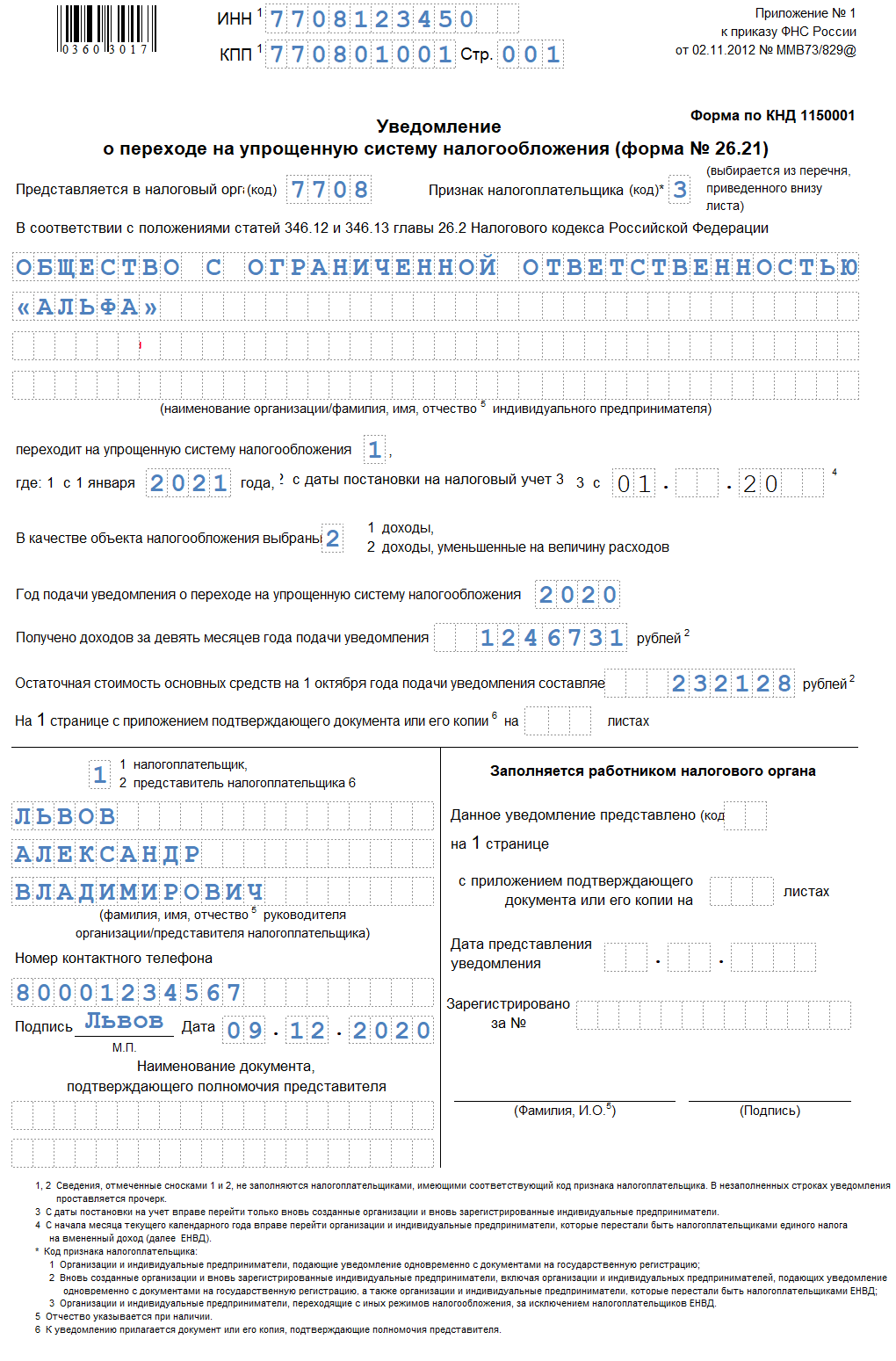

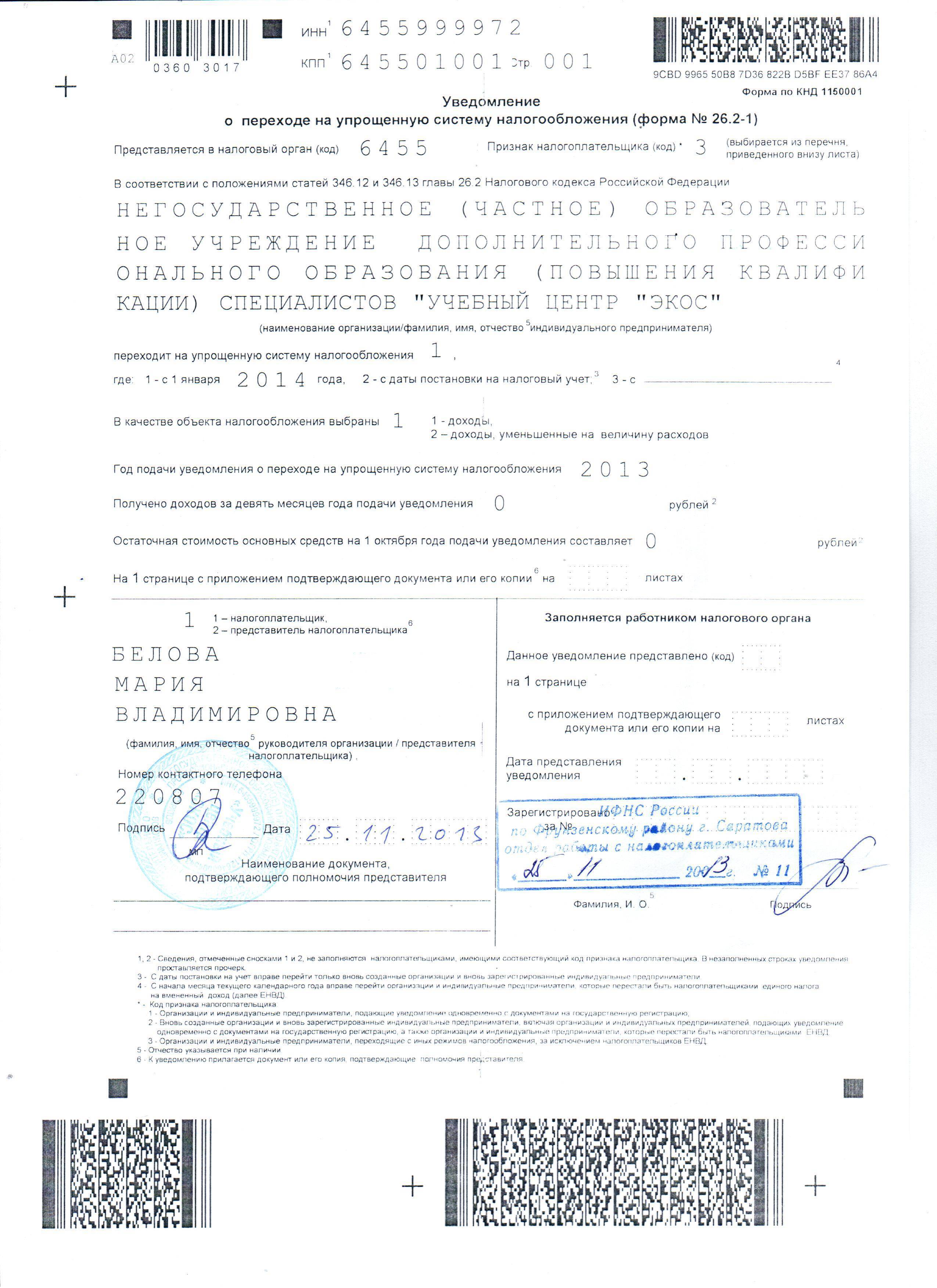

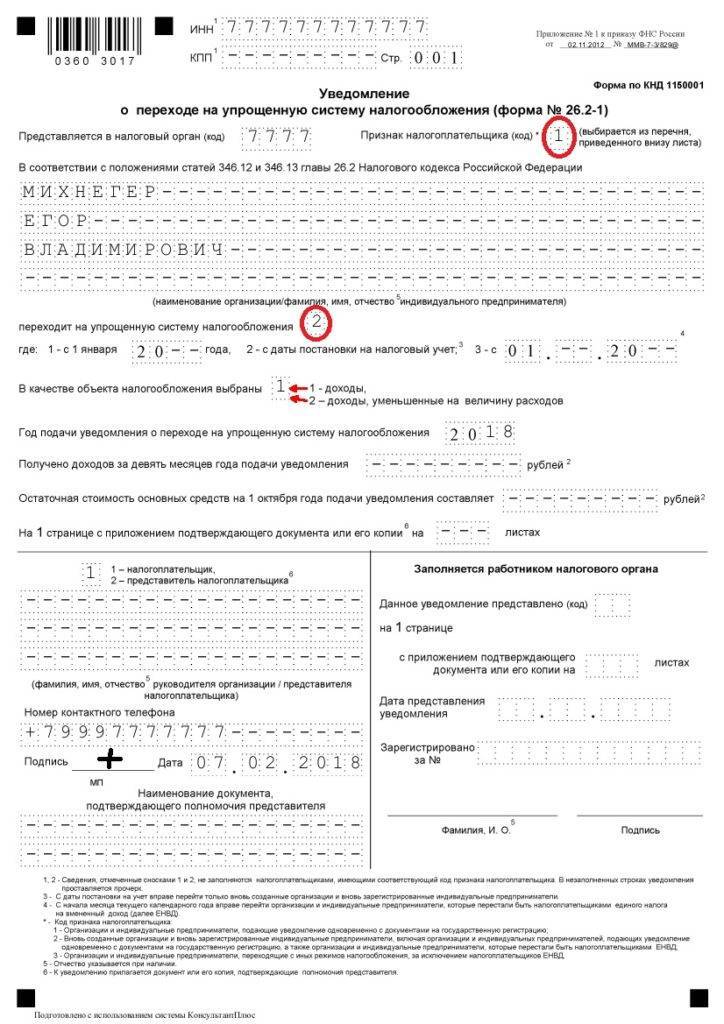

Образец заполнения заявление о переходе на УСН на 2021 год

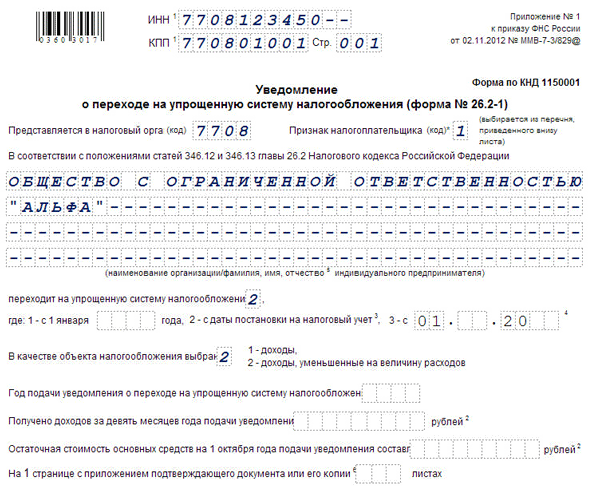

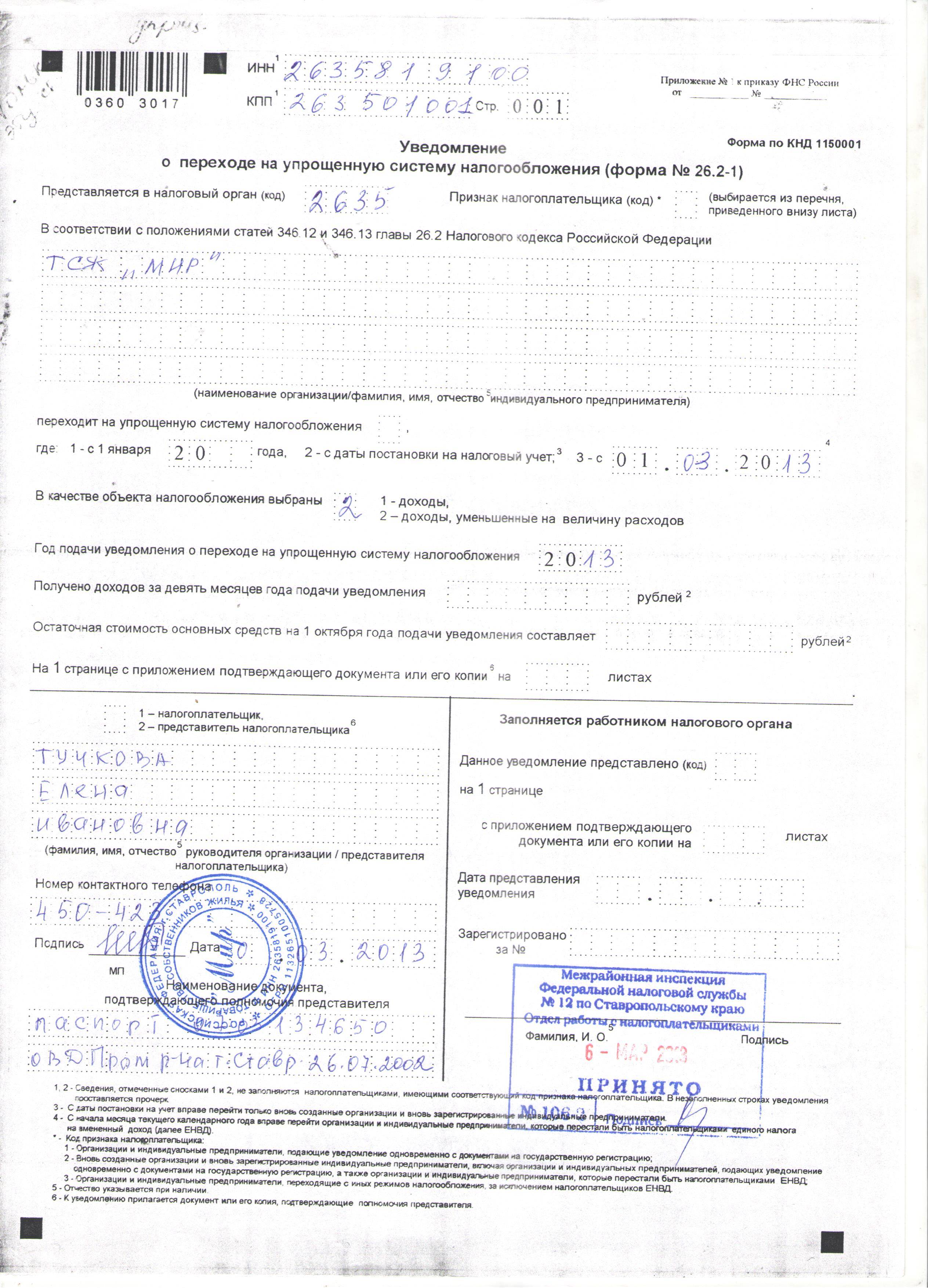

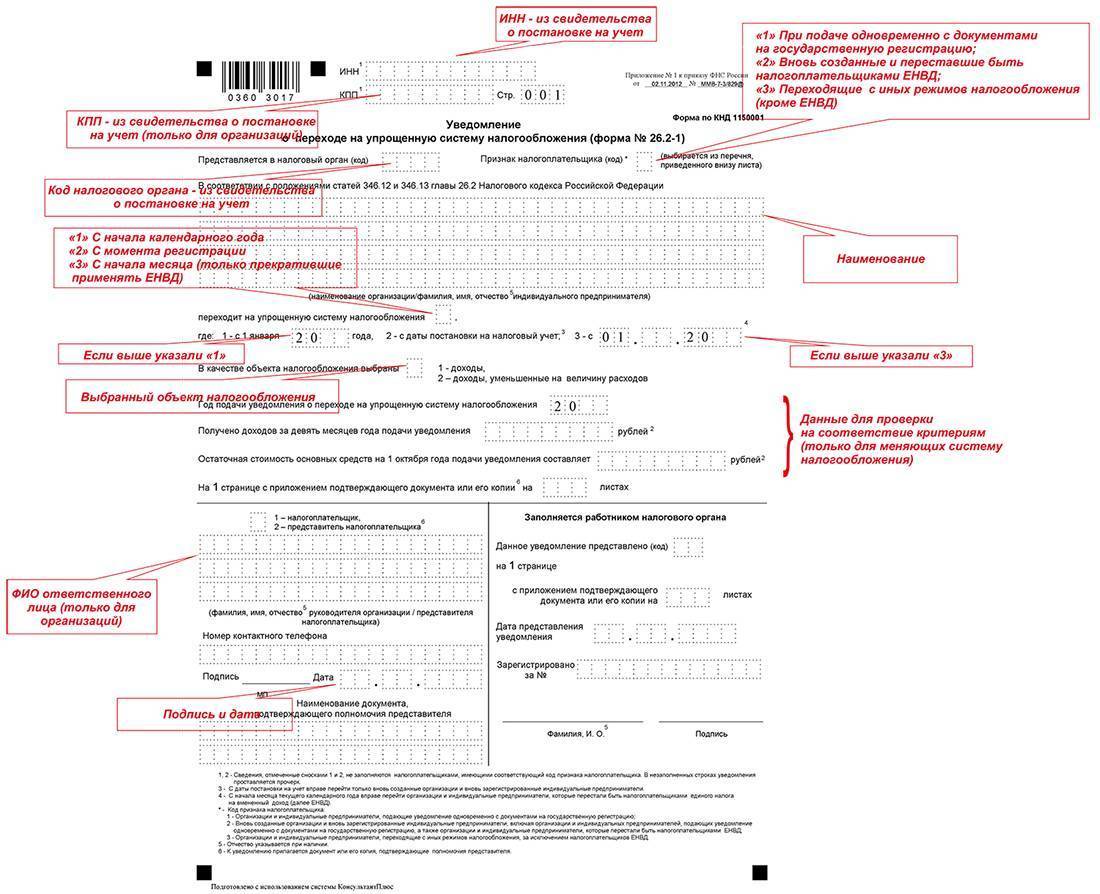

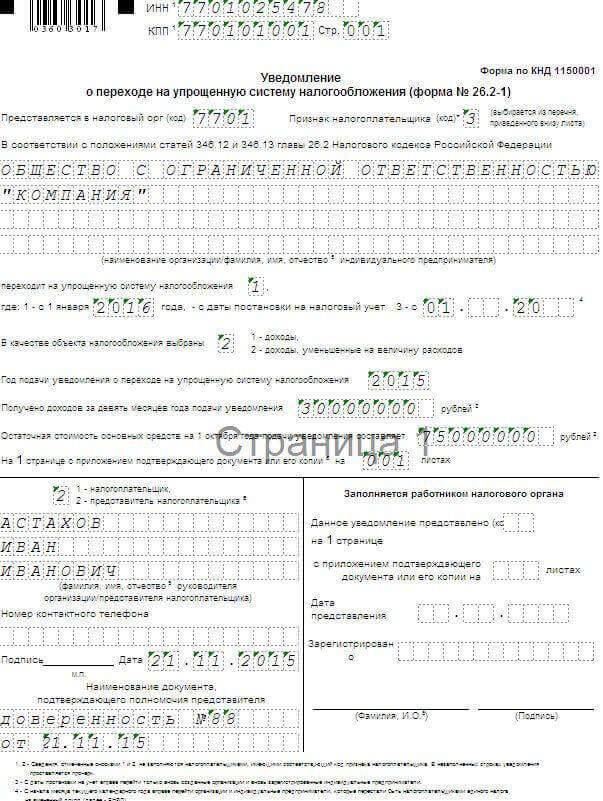

Рассмотрим на примере, как правильно оформить заявление форма 26.2-1.

В верхней части бланка проставляется код ИНН фирмы или предпринимателя. Для этого поле содержит 12 пустых клеток. Поскольку у компаний ИНН занимает 10 знаков, то последние две клетки, которые останутся пустыми, нужно прочеркнуть.

Далее нужно записать код КПП. Он имеется только у фирм, а предприниматели это поле прочеркивают.

На следующем шаге в поле необходимо внести код налоговой службы из четырех знаков, куда подается заявление на упрощенку.

Дальше идет поле «Признак налогоплательщика».

Указанный в нем код показывает, в какой именно момент времени хозяйствующим субъектом производится переход:

- «1» указывается тогда, когда документ подает вместе с остальными документами на регистрацию фирмы или ИП;

- «2» проставляют компания или предприниматель, которые снова открывают деятельность после ранее выполненной ликвидации;

- Также код «2» должны ставить те, кто производит переход с вмененки на упрощенку;

- «3» записывают те субъекты, которые переходят на упрощенку с любой другой системы, кроме вмененки.

После этого в большом поле нужно записать полное наименование компании, как это сделано в учредительных документах, либо полные Ф.И.О. предпринимателя по паспорту либо любому иному документу, подтверждающему личность.

бухпроффи

Важно! Данное поле необходимо заполнять по следующим правилам. Если записывается название фирмы, то оно вносится одной строчкой

Если же заявление подается на предпринимателя, то каждая часть его Ф.И.О. записывается с новой строки. В каждом случае все клетки, которые останутся пустыми, необходимо прочеркнуть.

Код следующего поля будет определять, в какой именно период времени происходит переход на упрощенку:

- Код «1» указывают те субъекты, которые выполняют переход с 1 января будущего года;

- Код «2» должны проставить те фирмы и предприниматели, которые подают заявление при первой регистрации субъекта, либо повторно после его ликвидации и нового открытия;

- Код «3» нужно записать тем субъектам, кто вынужден перейти с вмененки на упрощенку. В этом случае рядом также необходимо указать месяц, с которого будет выполняться такой переход.

В следующей графе проставляется код, соответствующей выбранной системе УСН:

- Код «1» указываю те, кто решил производить определение суммы налога исходя из полученного дохода;

- Код «2» записывают те субъекты, кто будет выполнять расчет налога по доходам, уменьшенным на понесенные расходы.

Далее нужно проставить год, когда заполняется заявление на переход.

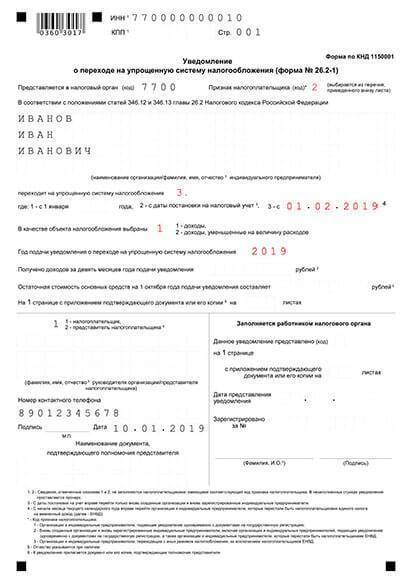

В поля, которые находятся на бланке далее вносятся сведения только в том случае, если производится переход на упрощенку с других систем, и при заполнении поля «Признак налогоплательщика» был проставлен код «3».

В данные графы необходимо внести размер дохода, который субъект получил за 9 месяцев года, когда оформляется заявление, а также сумму остаточной стоимости ОС.

Если заявление в налоговую инспекцию подает уполномоченное лицо, то в графе ниже необходимо проставить количество листов, которые занимают подтверждающие его полномочия документы.

Бланк заявления в нижней части разделяется на два столбца. Податель заявления должен указывать сведения только в левом. В первую очередь, здесь необходимо проставить код лица, который подает документ в инспекцию – «1» – сам субъект бизнеса, либо «2» – его законный представитель.

После этого записывается полная информация о руководителе компании, предпринимателе либо представителе, указывается число и подпись лица, телефонный номер для контактов. Если имеется печать — то необходимо проставить и ее оттиск. Все клетки, которые останутся незаполненными после внесения информации нужно прочеркнуть.

Внимание! Если форма заполняется предпринимателем, то в этой графе не нужно указывать еще раз свои ФИО. В поле ставится прочерк.

Какой выбрать тип УСН

УСН имеет два объекта налогообложения и при переходе на упрощенку ИП должен выбрать один из них:

- Доходы – 6% (налог считается только с полученного дохода, без учета расходов).

- Доходы минус расходы – 15% (налог считается с разницы между доходами и расходами).

УСН «доходы» подойдет тем ИП, у кого расходы незначительны, в среднем – не более 60% от полученного дохода, а также тем, кто не может подтвердить их документально. Объект «доходы» наиболее оптимален для посредников, фрилансеров, ИП, оказывающих услуги или реализующих товары собственного производства.

УСН «доходы минус расходы» подойдет предпринимателям, чья деятельность сопряжена с большими расходами (торговля, производство), которые могут быть подтверждены документально.

Что лучше – закрыть ИП и стать самозанятым или перейти на НПД

Глобальный экономический кризис, вызванный пандемией коронавируса, лишил доходов многих предпринимателей. Но платить за себя страховые взносы приходится в любом случае, в 2021 году это 40 874 рубля.

Поэтому многие предприниматели, чей бизнес пострадал от вводимых ограничений, просто прекратили свою деятельность, подав заявление Р26001. А теперь, в качестве альтернативы, рассматривают переход на самозанятость с ИП.

В целом, это неплохой вариант, если вы планируете оказывать услуги только населению. Но если вы хотите работать с организациями или ИП, то для них статус самозанятого в договоре несет за собой определенные риски.

- Во-первых, если стороной договора является обычный самозанятый, заказчику надо следить за тем, чтобы он не снялся с учета в качестве плательщика НПД. Ведь если исполнитель неожиданно утратит статус самозанятого, то становится обычным гражданином, за которого надо платить страховые взносы и удерживать с него НДФЛ.

- Во-вторых, ФНС проверяет такие договоры, чтобы в качестве самозанятого в них не фигурировал наемный работник, который работал у этого заказчика в течение двух последних лет. А вызывать дополнительный интерес налоговиков никому, по понятным причинам, не хочется.

- В-третьих, если самозанятый захочет арендовать для своего бизнеса коммерческую недвижимость, то собственник может отказать ему в аренде. Причина в том, что торговые и бизнес-центры, как правило, принимают оплату только через расчетный счет. В этом случае им не надо выдавать кассовый чек. А чтобы принять оплату от самозанятого гражданина, не имеющего статус ИП, придется использовать ККТ. Мало кто из арендодателей на это пойдет, если только кассу они не применяют для других ситуаций.

Поэтому заказчик-юрлицо или ИП при прочих равных условиях выберет работать с индивидуальным предпринимателем, а не с обычным самозанятым. Это понятнее и рисков меньше.

Есть еще один важный нюанс, ради которого стоит сохранить статус ИП, а не уйти на самозанятость. Не все виды деятельности индивидуальных предпринимателей доступны для обычных самозанятых. Самый простой пример – разрешение на такси. Хотя закон об НПД не запрещает прямо это направление, однако есть другие нормативные акты, в соответствии с которыми разрешение на такси могут получить только ИП или организации. Это же относится и к лицензируемы видам деятельности – самозанятым гражданам лицензии не выдают.

Что же касается превышения лимита доходов для НПД, то и тут индивидуальный предприниматель оказывается в выигрыше. Как только это произойдет, ИП сможет в течение 20 дней вернуться на упрощенный режим и платить налог по ставке 6%.

А обычный самозанятый после превышения лимита работать на НПД уже не сможет, поэтому дальше его доходы будут облагаться по ставке 13%. Если, конечно, он не зарегистрирует ИП, что даст ему возможность работать по сниженным ставкам. Так что принимать решение перейти на самозанятость с УСН надо взвешенно, желательно после консультации с бухгалтером.

О том, как перейти с УСН на профналог, и когда это можно сделать, расскажем подробнее.

Как оформить переход на НПД

Совмещать УСН и НПД, так же, как и другие системы налогообложения, нельзя. Если вы окончательно решили стать плательщиком налога на профессиональный доход, то надо подать уведомление о прекращении применения упрощенной системы. Но сначала надо разобраться со взносами ИП за себя, которые начислялись в период действия упрощенки.

Почему отказ от УСН при переходе на НПД надо начинать с уплаты взносов? Ведь специального срока для такой ситуации не предусмотрено. Можно ли перечислить фиксированную сумму до 31 декабря текущего года, а дополнительный взнос – до 1 июля следующего?

Да, но в таком случае уплаченные взносы не будут уменьшать исчисленный налог для УСН. По нормам статьи 346.21 НК РФ учитываются только взносы, перечисленные в течение налогового периода. Поэтому, как только вы зарегистрируетесь в качестве плательщика налога на профдход, такой возможности у вас не будет.

Итак, вот как выглядит алгоритм перехода с УСН на НПД.

1. Рассчитайте и заплатите взносы за период применения упрощенной системы. Переходить на налог на профдоход можно в любое время года, поэтому фиксированная сумма будет неполной. Например, если отказ от УСН при переходе на НПД запланирован на 1 июля, то заплатить надо 20 437 рублей плюс 1% свыше 300 000 рублей (если такой доход есть).

2. Пройдите регистрацию на сайте ФНС или в приложении «Мой налог». Авторизация возможна через пароль/логин для личного кабинета налогоплательщика, с помощью аккаунта на Госуслугах или по скану паспорта и селфи. Следующий шаг после авторизации – автоматическая постановка на учет в качестве плательщика налога на профдоход. Передумать возможности уже не будет!

Уведомление о переходе на НПД налоговая инспекция не высылает, факт регистрации подтверждается онлайн, через доступ в личный кабинет «Мой налог». Если вы хотите убедиться, что переход на другой режим действительно состоялся, это можно проверить на официальном ресурсе ФНС.

3. Подайте уведомление о прекращении применения УСН по форме № 26.2-8. Его образец есть в приказе ФНС России от 02.11.2012 N ММВ-7-3/829@. Сделать это надо в течение 30 дней после регистрации плательщика НПД, иначе регистрацию аннулируют, а предприниматель снова окажется на упрощенке.

4. Сдайте отчетность за прошедшую часть года. Декларация по УСН заполняется по новой форме, утвержденной приказом ФНС России от 25.12.2020 N ЕД-7-3/958@. При добровольном отказе от упрощенной системы отчитаться надо позже 25-го числа месяца, следующего за месяцем снятия с учета (статья 346.23 НК РФ). Декларация по УСН может быть направлена почтой или представлена лично. Не забудьте сохранить документ, подтверждающий сдачу.

5. После подачи уведомления о переходе с УСН на НПД надо заплатить оставшуюся часть налога с доходов, полученных в период применения упрощенки. Крайний срок такой же, как и для сдачи последней декларации – 25-го числа следующего месяца.

Как перейти на УСН сразу после регистрации бизнеса

Перейти на упрощенку можно не только при изменении налогового режима, но и сразу после регистрации своего бизнеса в текущем году. Для этого гражданину следует:

- Зарегистрировать свой бизнес в налоговой и получить соответствующее Свидетельство.

- Подать в ИФНС по месту прописки соответствующее уведомление.

Причем при регистрации ИП заявление о переходе на УСН надо подавать в ту же инспекцию, где на основании п. 2 ст. 84 НК РФ было оформлено Свидетельство о постановке ИП на учет.

Налоги, начисленные на другом налоговом режиме, начисляются в порядке, установленном НК РФ для открытых в текущем году ИП.

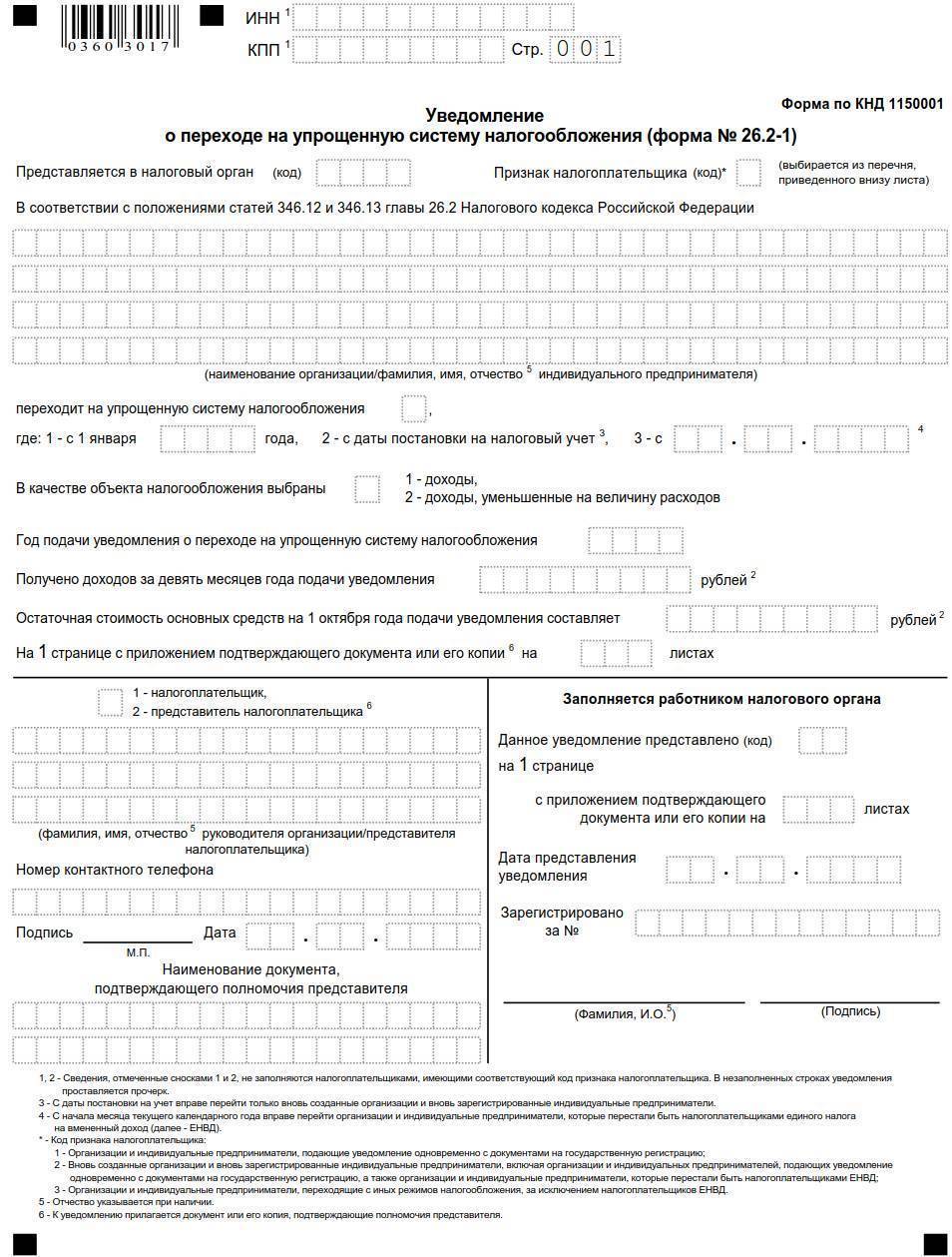

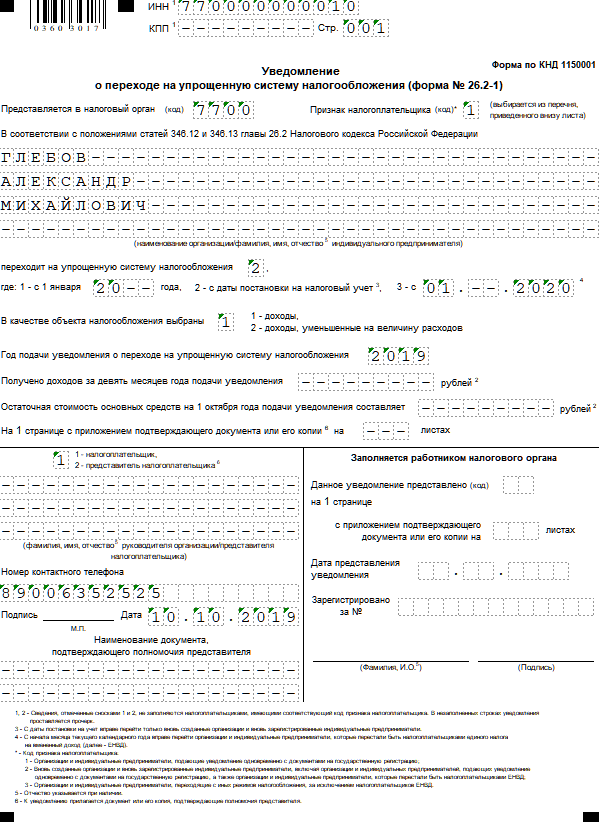

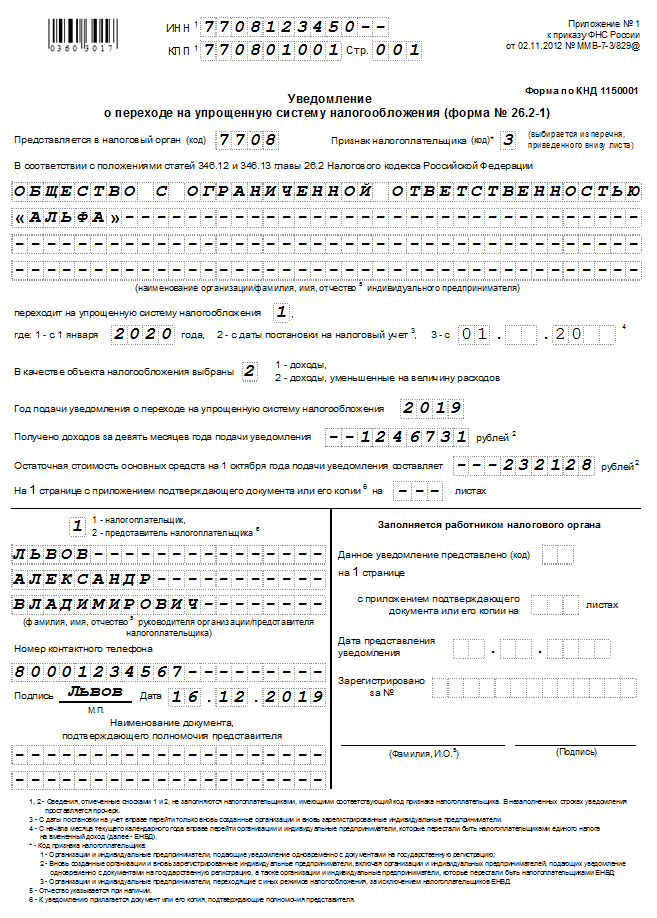

Пошаговая инструкция заполнения формы № 26.2-1

Разберем построчно, как заполнить уведомление о переходе на упрощенную систему налогообложения юрлицам и ИП

Укажем на различия, которые важно учесть при внесении данных об организациях и индивидуальных предпринимателях

Шаг 1. ИНН и КПП

Впишите в строку ИНН — номер присваивается при регистрации фирмы или ИП. Предприниматели не вписывают КПП — код причины постановки на учет, так как попросту не получают его при регистрации. В этом случае в клетках ставятся прочерки.

Если уведомление подает организация, КПП обязательно вписывают в заявление.

Шаг 2. Код налогового органа

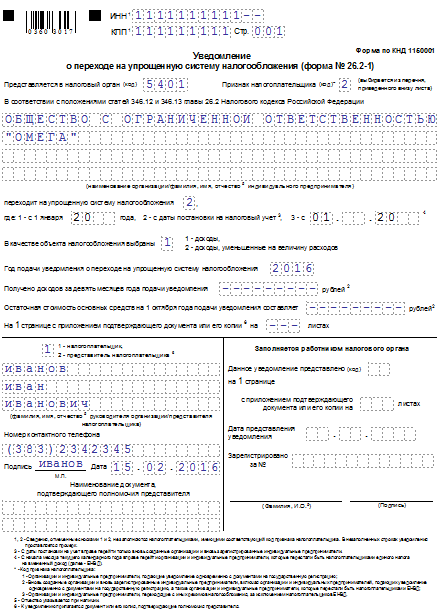

За каждой ИФНС закреплен код, который указывают при подаче заявлений, отчетов, деклараций и прочих бумаг. Фирмы и ИП передают бланки в инспекцию по месту регистрации. Если вы уверены в правильности кода, посмотрите его на сайте ФНС. На примере — код Межрайонной инспекции Федеральной налоговой службы № 16 по Санкт-Петербургу.

Шаг 3. Код признака налогоплательщика

Внизу листа приведен перечень цифр, обозначающих код организации в заявлении на УСН — признак налогоплательщика:

- 1 ставится при подаче уведомления вновь созданным лицом вместе с документами на регистрацию;

- 2 — если лицо регистрируется вновь после ликвидации или закрытия;

- 3 — если существующее юрлицо или ИП переходят на УСН с иного режима.

Шаг 4. Название фирмы или Ф.И.О. ИП

У ИП в качестве основного идентификатора выступают фамилия, имя и отчество. Впишите их в заявление о переходе на УСН. Пустые клетки формы заполняются прочерками.

Если вы руководитель фирмы, то впишите полное наименование организации. Остальные ячейки заполните прочерками.

Шаг 5. Цифра в строке «переходит на упрощенный режим» и дата перехода

Укажите одно из трех значений. Снизу расшифровывается каждая из цифр:

- 1 — для тех, кто переходит на УСН с других режимов налогообложения с начала календарного года. Не забудьте вписать год перехода;

- 2 — для тех, кто впервые регистрируется как ИП или юрлицо;

- 3 — для тех, кто перестал применять ЕНВД и переходит на УСН не с начала года. Распространяется не на всех плательщиков ЕНВД. Чтобы перейти с ЕНВД на упрощенку в середине года, нужны основания. Например, прекратить деятельность, которая облагалась ЕНВД, и начать вести иной бизнес.

Шаг 6. Объект налогообложения и год подачи уведомления

Чтобы соблюсти инструкцию, как правильно заполнить уведомление о переходе на УСН, впишите значение, соответствующее выбранному объекту налогообложения:

- УСН «Доходы» облагается по ставке 6% — вычитать расходы из налоговой базы нельзя. Регионы с 2016 года вправе понижать процентную ставку. Если выбрали этот вид объекта, ставьте 1;

- УСН «Доходы минус расходы» имеет ставку 15%, которую регионы вправе снижать до 5%. Из суммы дохода вычитаются понесенные расходы. Если выбрали «Доходы минус расходы», ставьте 2.

Не забудьте указать год, в котором подаете уведомление.

Шаг 7. Доходы за 9 месяцев

Впишите величину доходов, если переходите на УСН с другой системы. За 9 месяцев доход не должен превышать 112 500 000 рублей для права применять упрощенную систему в будущем периоде. На ИП это ограничение не распространяется.

Шаг 9. Ф.И.О. руководителя фирмы или представителя

В заключительной части указывают Ф.И.О. руководителя фирмы или его представителя, который вправе подписывать бумаги по доверенности. Не забудьте указать цифрой, кто ставит подпись в форме:

- 1 — сам руководитель;

- 2 — доверенный представитель.

Предпринимателю фамилию в эту строку писать не нужно, поставьте прочерки.

Шаг 10. Номер телефона, дата, подпись

Укажите контактный номер, дату подачи уведомления. На бланке ставится подпись предпринимателя, руководителя фирмы или представителя налогоплательщика.

Оставшуюся часть бланка заполняет работник налогового органа. Форма № 26- 2.1 составляется в двух экземплярах. Один возвращают налогоплательщику с подписью и печатью ИФНС. Это подтверждение того, что вы сообщили в налоговый орган о своем намерении перейти на упрощенку со следующего года.

Начисление НДС

Порядок учета НДС по реализации зависит от даты оплаты и отгрузки товара (оказания услуги): до перехода на ОСНО или после.

Отгрузка | Оплата | Начисление НДС |

До перехода | После перехода | Нет |

После перехода | До перехода | Только с отгрузки |

После перехода | После перехода, но до отгрузки (аванс) | С аванса, затем с отгрузки; одновременно с отгрузкой НДС с аванса нужно взять к вычету |

Учет входного НДС зависит от даты оприходования товаров или оказания услуг. Если дата — до перехода на ОСНО, то НДС включают в стоимость товара (услуги), а если позднее — принимают к вычету.

Бизнес может «слететь» с УСН в любом месяце, но плательщиком НДС он всегда становится с начала квартала. Получается, что налогоплательщик должен начислить НДС на отгрузки за весь квартал.

Однако налоговики считают, что бизнесмен имеет право перевыставить покупателям счета-фактуры с НДС только за тот месяц, когда он утратил право на УСН, а также за 5 последних дней предыдущего месяца. Это связано с тем, что в НК РФ предусмотрен пятидневный срок для выставления счетов-фактур (письмо ФНС РФ от 08.02.2007 № ММ-6-03/95@).

Поэтому, если бизнесмен утратил право на упрощёнку во втором или третьем месяце квартала, то часть начисленного НДС ему придется заплатить за счёт собственных средств. Если налогоплательщик всё-таки перевыставит счета-фактуры с начала квартала, то вероятны споры с налоговиками.

Шанс выиграть спор есть. Во-первых, существует более позднее Минфина от 25.01.2016 № 03-07-11/2722 с благоприятной для налогоплательщика позицией. Кроме того, имеется и положительная судебная практика (например, постановление ФАС Поволжского округа от 30.05.2007 № А12-14123/06-С29).

Поменять вариант УСН можно только в определенные сроки

Хотя УСН – это единая система налогообложения, но ее варианты сильно отличаются друг от друга. Кроме того, налоговый период на упрощенке составляет календарный год, поэтому окончательный расчет налога происходит по итогам года.

С учетом этого становится понятным, почему переход с УСН Доходы на вариант УСН Доходы минус расходы и наоборот разрешен только с нового года. Прямое указание на это есть в статье 346.14 НК РФ.

Чтобы поменять систему, надо не позже 31 декабря подать в свою ИФНС уведомление об изменении объекта налогообложения. Например, если вы обратитесь в налоговую до конца текущего года, то смена объекта на УСН произойдет с 2022 года.

Есть еще один неочевидный вариант смены УСН Доходы на УСН Доходы минус расходы и обратно, но он подходит только в первые 30 дней после регистрации бизнеса. Этот способ предложила сама ФНС на своем сайте.

Если вы сначала подали уведомление о переходе на УСН с одним объектом налогообложения, то в течение 30 дней еще можно передумать и подать второе уведомление. Кроме того, надо приложить письмо о том, что первое уведомление аннулируется.

Еще один способ смены объекта налогообложения на УСН в середине года часто рекомендуется в интернете. Если ИП не устраивает его вариант упрощенки, он может сняться с учета, а через несколько дней опять зарегистрироваться. Тогда снова начинает течь 30-дневный срок перехода на УСН, и теперь уже можно выбрать нужный объект налогообложения.

Действительно, закон не запрещает повторной регистрации ИП в течение года, при этом специальной процедуры перехода на УСН в такой ситуации нет.

Но дело в том, что ФНС видит здесь признаки налоговой схемы, потому что единственной причиной закрытия и открытия ИП является снижение фискальной нагрузки. Именно такая ситуация рассматривалось Верховным судом (Определение ВС от 30.06.2015 № 301-КГ15-6512).

Индивидуальный предприниматель решил поменять систему налогообложения, не дожидаясь нового года. Для этого ИП снялся с учета и через короткое время зарегистрировался заново, чтобы перейти с УСН Доходы на УСН Доходы минус расходы.

Однако налоговая инспекция доказала, что в данном случае у ИП не было намерения прекратить предпринимательскую деятельность, а значит, снятие с учета было фиктивным. Переход с УСН Доходы на Доходы минус расходы не признали, и налог доначислили в рамках изначально выбранного объекта налогообложения.

Учёт основных средств и нематериальных активов

Порядок учёта основных средств (ОС) и нематериальных активов (НМА) зависит от времени перехода на ОСНО. При УСН основные средства ставят на учёт в том квартале, в котором они оплачены. Их стоимость равномерно списывают на последнее число каждого квартала в году приобретения. Так, на 31 декабря вся стоимость ОС переходит в расходы и уменьшает налоговую базу.

При переходе на общую систему с начала года затраты на покупку объекта уже полностью учтены при УСН. Поэтому вопросов по остаточной стоимости не будет.

При переходе на общую систему в середине года часть стоимости купленных с начала года ОС и НМА останется несписанной. Эту сумму необходимо учесть при использовании ОСНО как остаточную стоимость.

Пример. Организация, которая работает на УСН, в январе 2022 года приобрела автомобиль стоимостью 300 тыс. рублей. С 1 октября 2022 года компания утратила право на упрощёнку. За 9 месяцев на затраты для УСН было списано 75 % стоимости автомобиля, то есть 225 тыс. рублей. Оставшуюся сумму (75 тыс. рублей) можно перенести на ОСНО как остаточную стоимость автомобиля и начислять на нее амортизацию при расчете налога на прибыль.

Такой же подход применяется в ситуациях, когда компания до использования упрощёнки уже работала на ОСНО, и у нее на момент обратного перехода остались несписанные ОС и НМА, приобретенные на общем режиме.

В подобных ситуациях неважно, какой из вариантов упрощёнки использовал бизнесмен. Право на перенос остаточной стоимости ОС он сохраняет и при использовании объекта «Доходы» (п

3 ст. 346.25 НК РФ и п. 15 обзора практики, утвержденного Президиумом ВС РФ 04.07.2018).

Бланк заявления

Уведомление о переходе на УСН при регистрации ИП не обязательно заполнять на бланке, рекомендованном ФНС (форма 26.2-1). Его можно составить в свободной форме на обычном бумажном листе.

Несмотря на возможность сдачи заявления на УСН в произвольной форме, рекомендуем все же воспользоваться официальным бланком (26.2-1) – это исключит вероятность отказа в приеме документа.

Официальный бланк заявления утвержден Приказом ФНС РФ от 2 ноября 2012 № ММВ-7-3/829@ и актуален в 2021 году.

Уведомление универсально и подходит как для УСН 6%, так и для УСН 15%. Бланк формы 26.2-1 можно скачать здесь:

- Форма 26.2-1 Скачать бланк в формате PDF.pdf

- Форма 26.2-1 Скачать бланк в формате Excel.xls