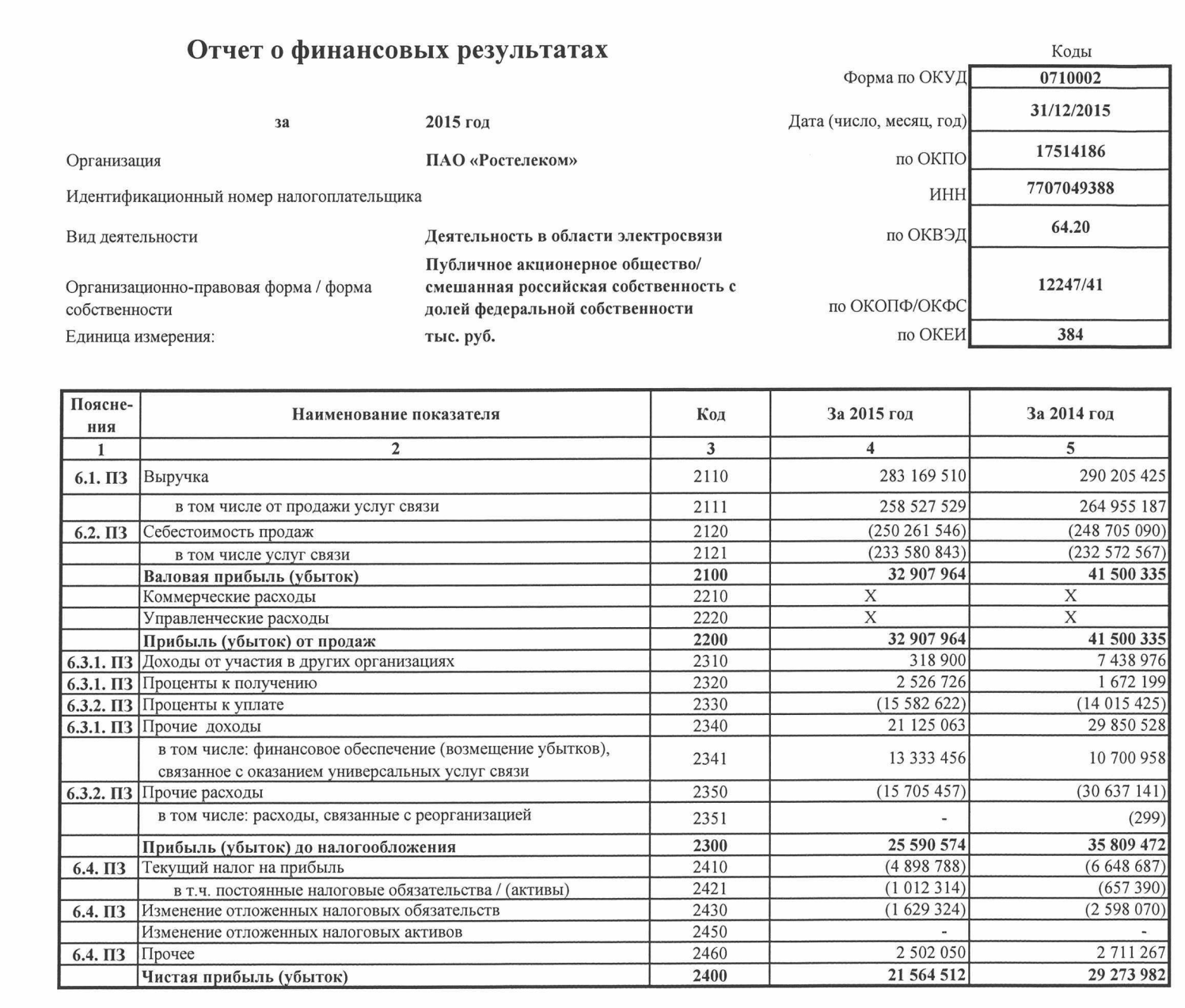

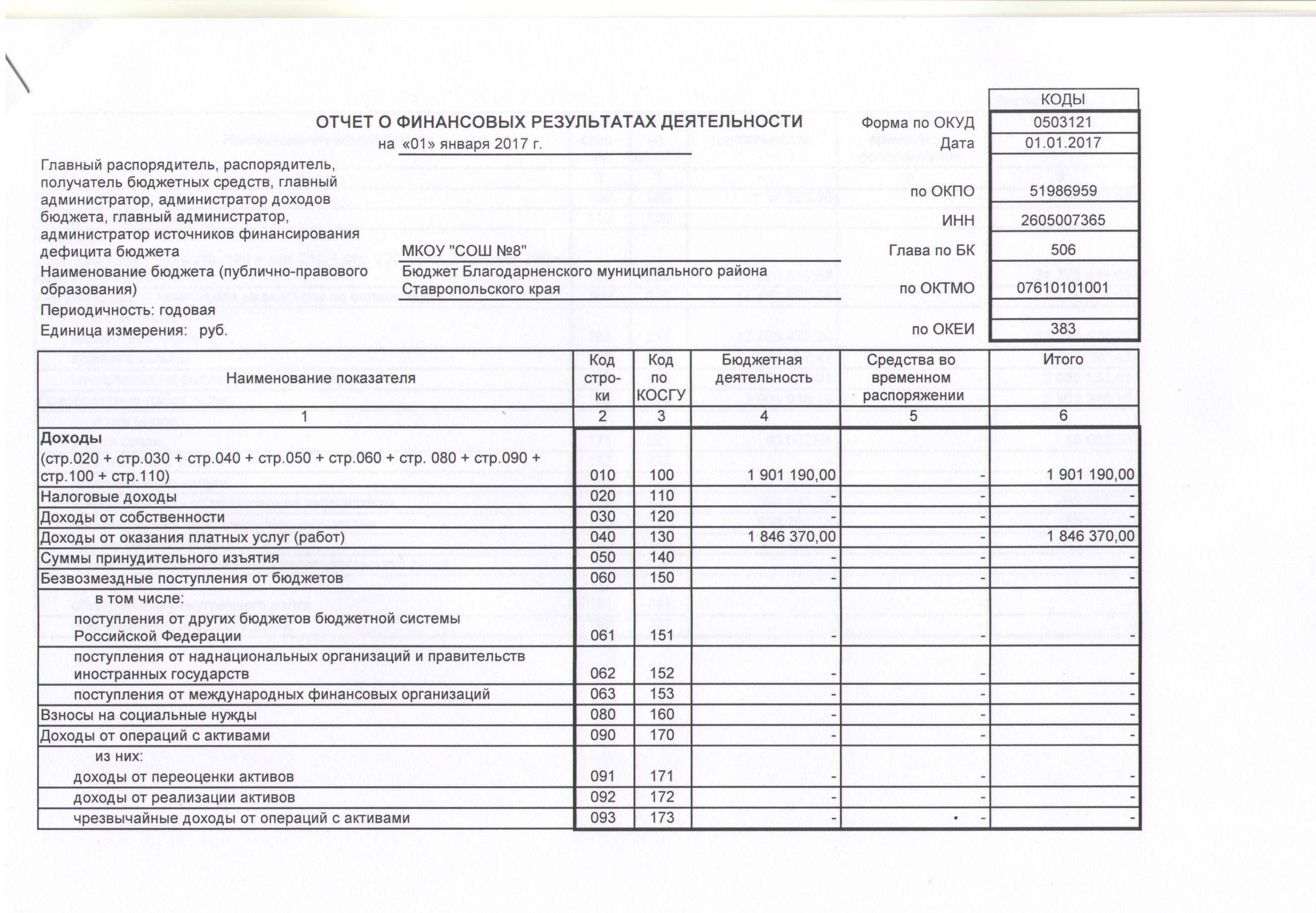

Отчетность ф1 и ф2 — что это?

Сразу стоит пояснить, что формы ф1 и ф2 в бухгалтерии — это старые названия бланков. Сегодня, в 2020 году, бухгалтерский баланс форма 1 и 2 — это «Баланс предприятия» и «Отчет о результатах». Окончательный вид двух этих документов утвердили в июле 2010 года. Приказом № 66 Минфином РФ, и они являются обязательными для подачи в контролирующие органы при осуществлении любых финансовых операций.

Составление ежегодных отчетов — необходимость любого бизнеса

Баланс предприятия — это документ, который характеризует финансовое положение компании в отчетном периоде. Он отображает данные обо всем имуществе и капитале организации, а также имеющиеся обязательства (по срокам обращения).

Второй по важности документ, в котором прописаны все цифры по всем финансовым операциям предприятия за определенный промежуток времени. Он подается в обязательном порядке всеми предприятиями и видами бизнеса. Он должен в полной мере отражать финансовые данные компании:

Он должен в полной мере отражать финансовые данные компании:

- Сведения по выручке;

- Все расходы;

- Размер и количество выплачиваемых процентов по кредитам;

- Все оплаты, которые осуществлялись за отчетный срок;

- Размер чистого дохода.

Форма 2 показывает данные отчетного периода или определенного операционного цикла (промежуточная и итоговая отчётность) предприятия.

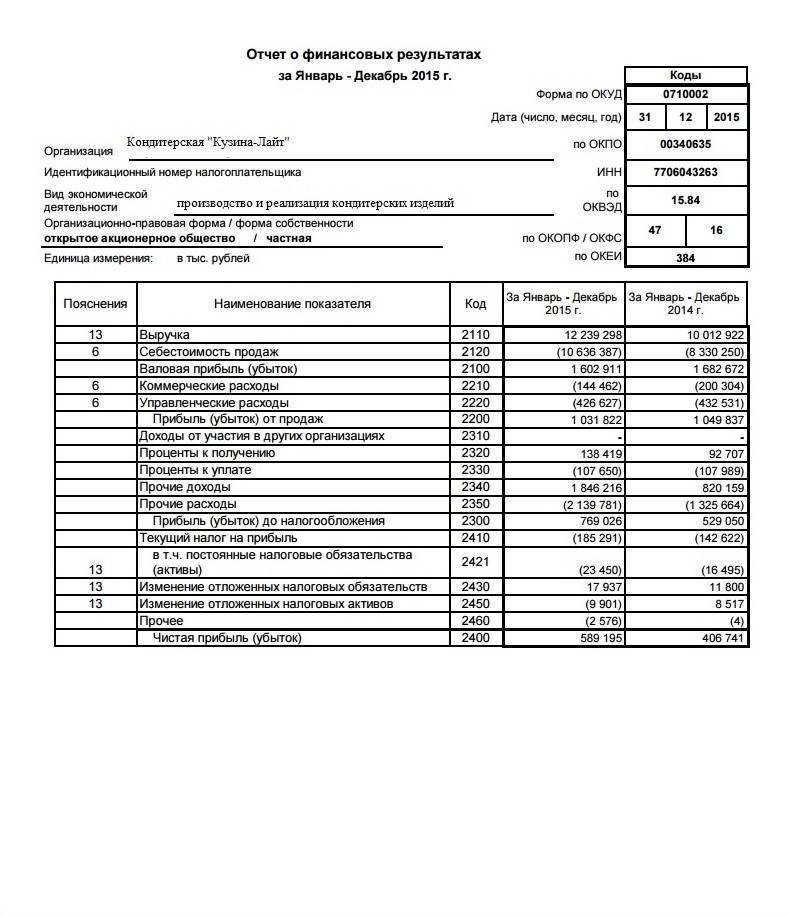

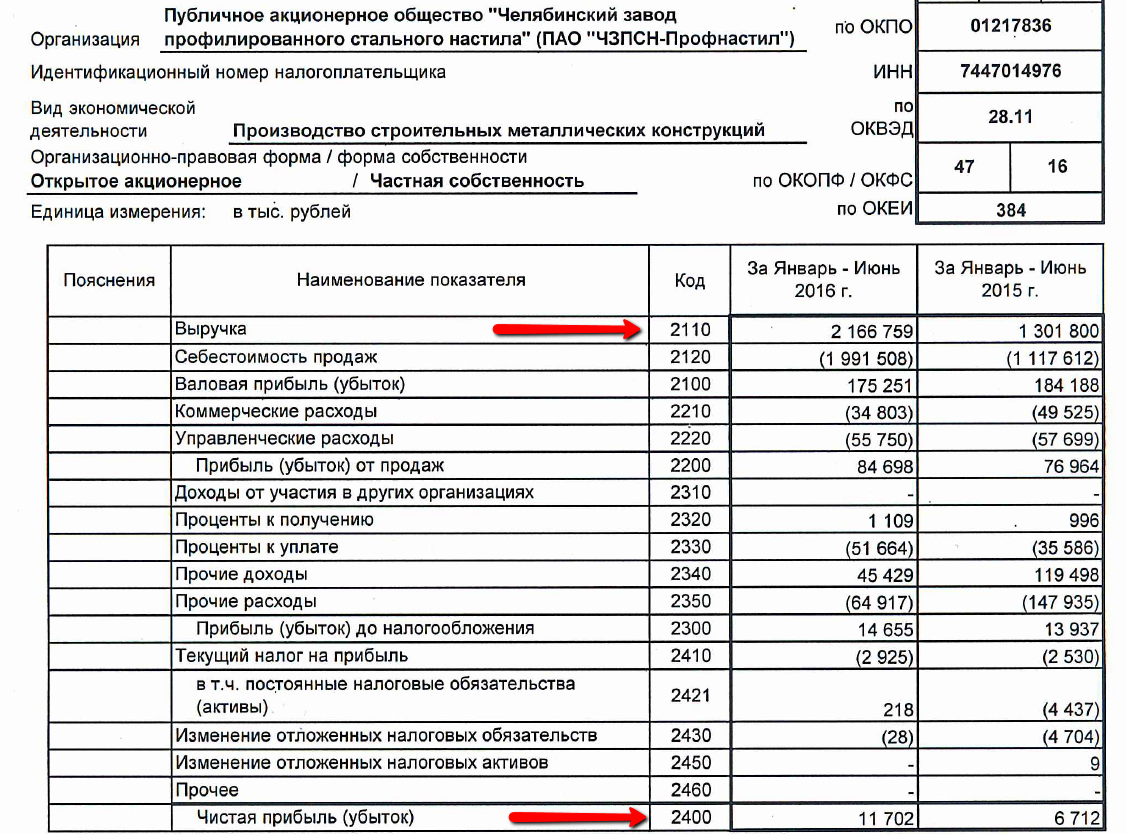

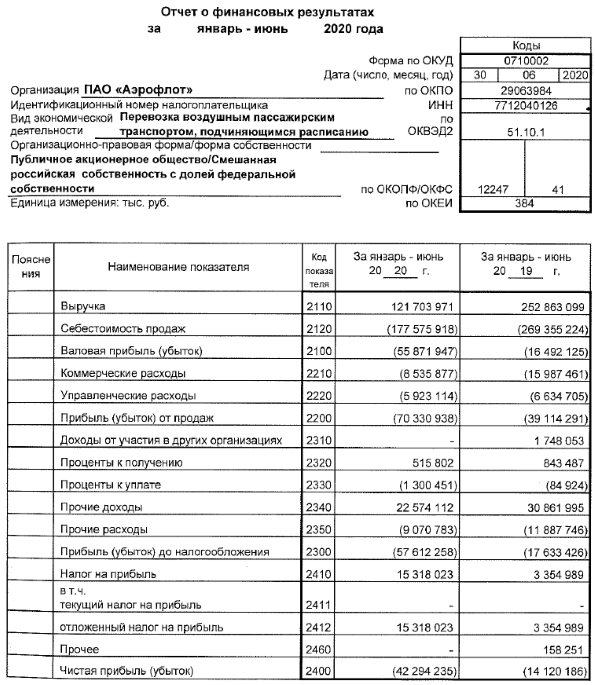

«Баланс предприятия» обязательно содержит в «шапке» все данные о фирме

Для чего они нужны?

Ф1 и ф2 бухгалтерского баланса — это важнейшие документы компании. Они могут быть показаны владельцам, инвесторам и внешним пользователям (налоговые, банки), любым лицам, которым это разрешено.

Баланс и отчеты о результатах в обязательном порядке предоставляют все организации, чья деятельность указана в статье 6 закона 402-ФЗ. Ранее их можно было подавать ИФНС и местное отделение Росстата, но с 1.01.2019 числа бухгалтера обязаны подавать только в налоговую инспекцию согласно пункту 5 статьи 2 Закона N 444-ФЗ. Помимо этих документов также требуют предоставить отчеты:

- об изменениях капитала;

- о движении финансов.

Отчет о результатах максимально подробно отображает финансовые расчеты организации

Отчетность только в бумажном виде разрешено подавать лишь субъектам малого предпринимательства (ИП), всем прочим субъектам надо предоставлять помимо бумажного варианта бумаги и в электронном — с помощью оператора электронного документооборота.

Важно! Всем субъектам, кроме представителей малого предпринимательства, необходимо вместе с формами 1,2 подавать и пояснения к ним

Как выглядят эти справки?

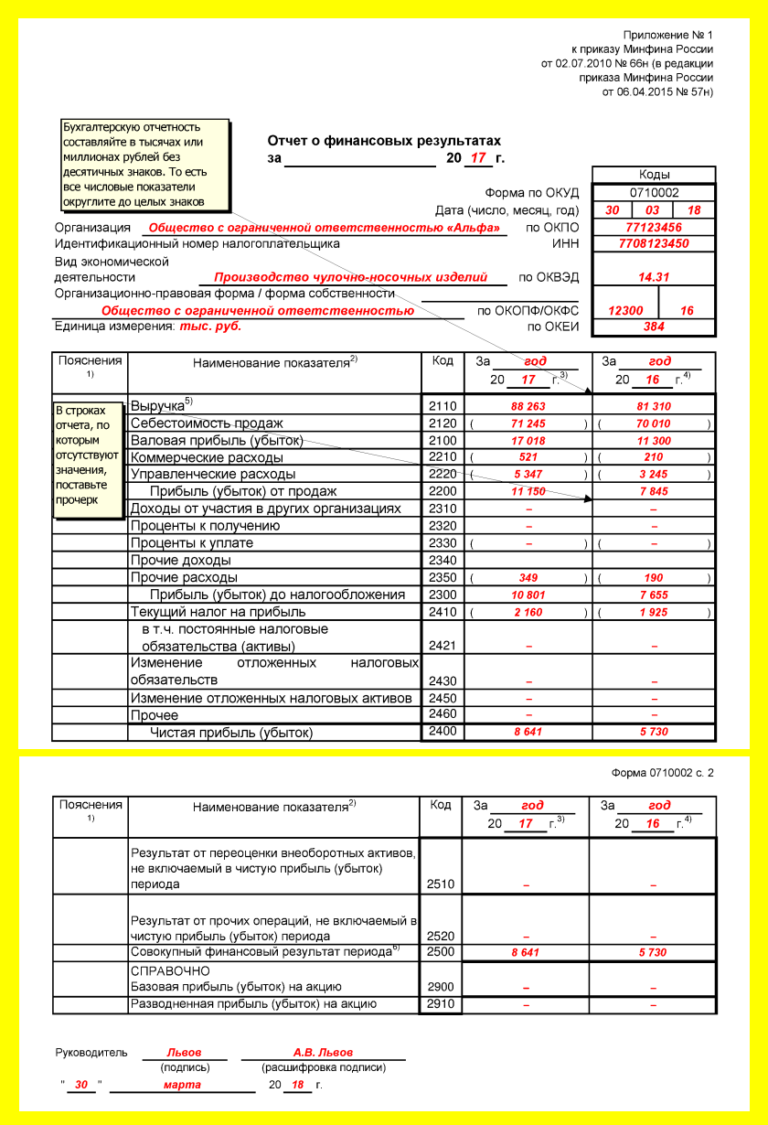

Образцы для форм были предоставлены Приказом Министерства Финансов в 2010 году и их вид, и содержание с тех пор существенно не менялось — это простые таблицы. Каждая строчка в них закодирована и в ней прописана определенная финансовая деятельность или данные об имущественном фонде организации.

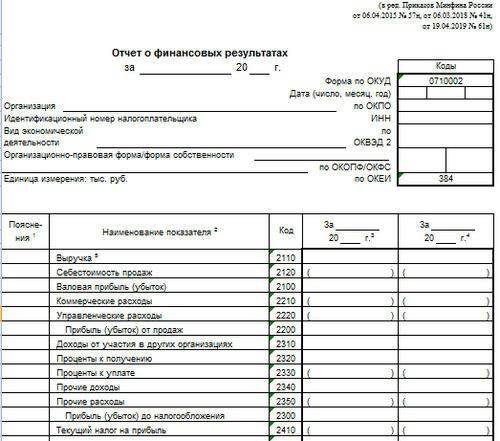

Форма 1 бухгалтерского баланса включает в себя 2 основные части: данные о компании, включая код и вид экономической деятельности, а также непосредственно балансовые данные в виде таблицы. Она состоит из 2 разделов: активы (любые имеющиеся), пассивы (капитал, резервы, обязательства).

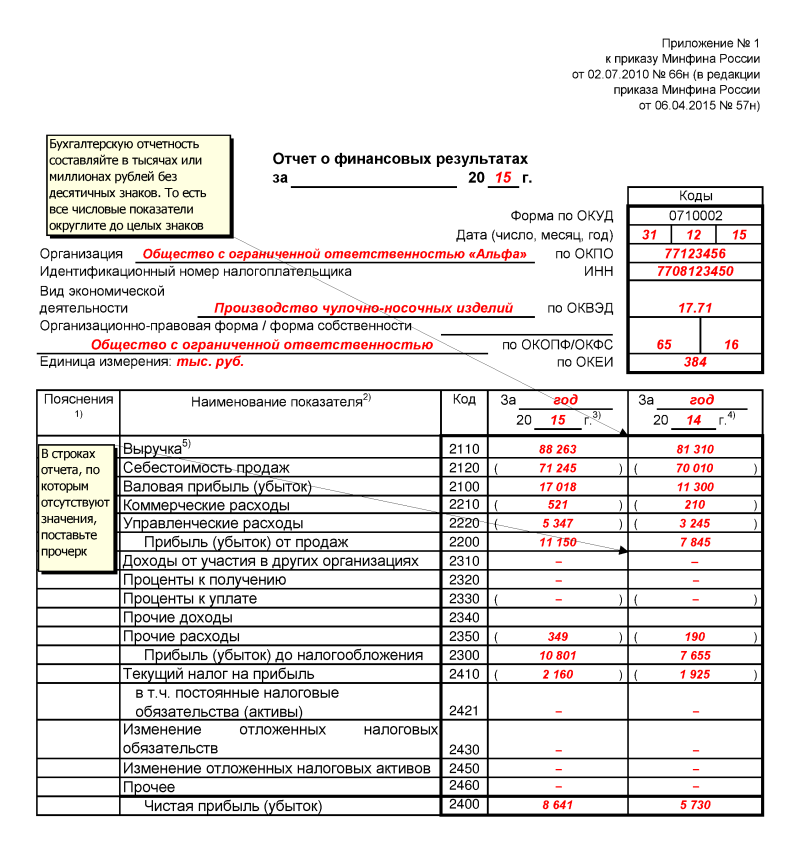

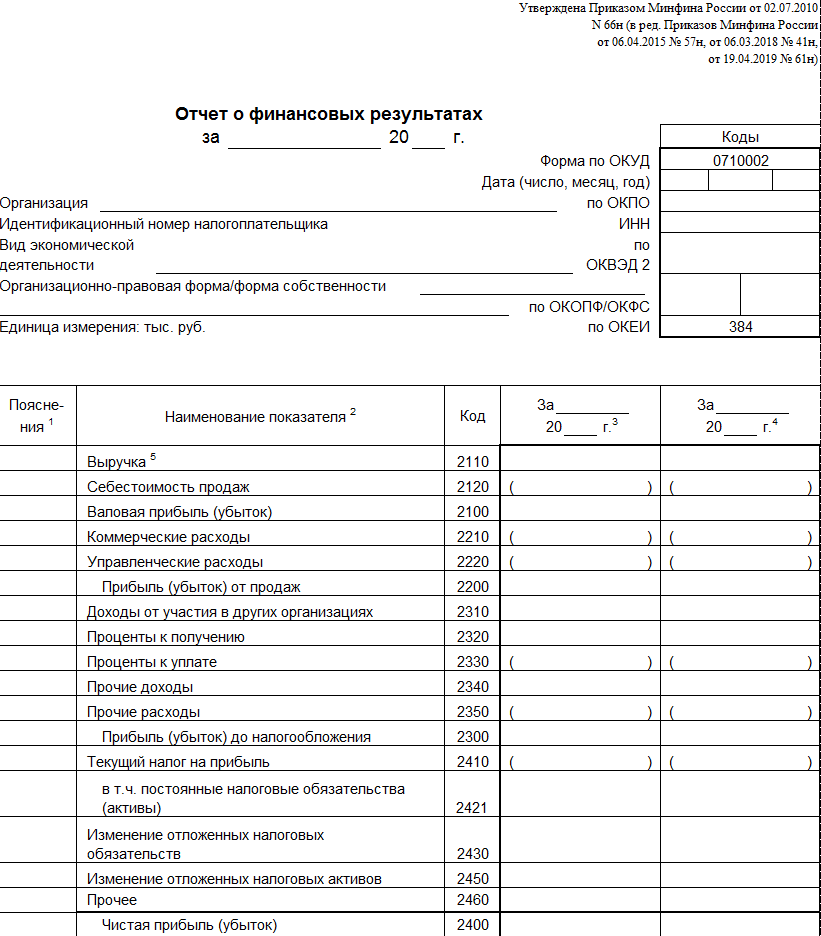

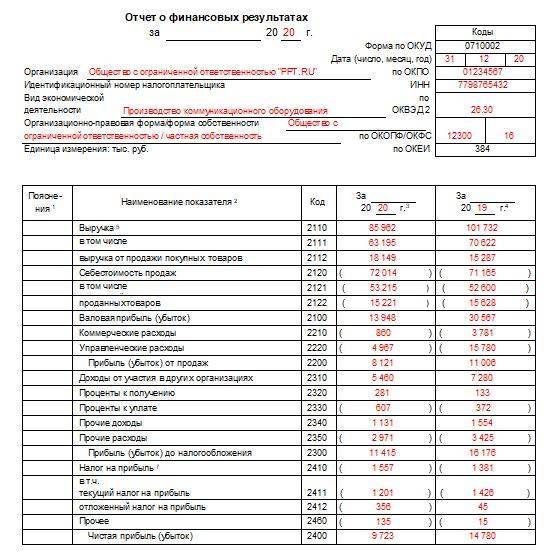

Важно! Показатели отчета о результатах должны соответствовать строкам формы 1. Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов

После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании

Форма 2 также является простой таблицей, в шапке которой в обязательном порядке прописывается название и тип организации, единицы измерения и даты проверочного периода. Далее в табличке прописаны отдельные 5 граф, которые включают в себя код, категории, номера пояснений и данные 2-х периодов. После таблиц в обоих документах должны быть проставлены даты составления и подписи главного бухгалтера и руководителя компании.

Обязательны подписи главного бухгалтера и руководителя компании в конце каждого документа

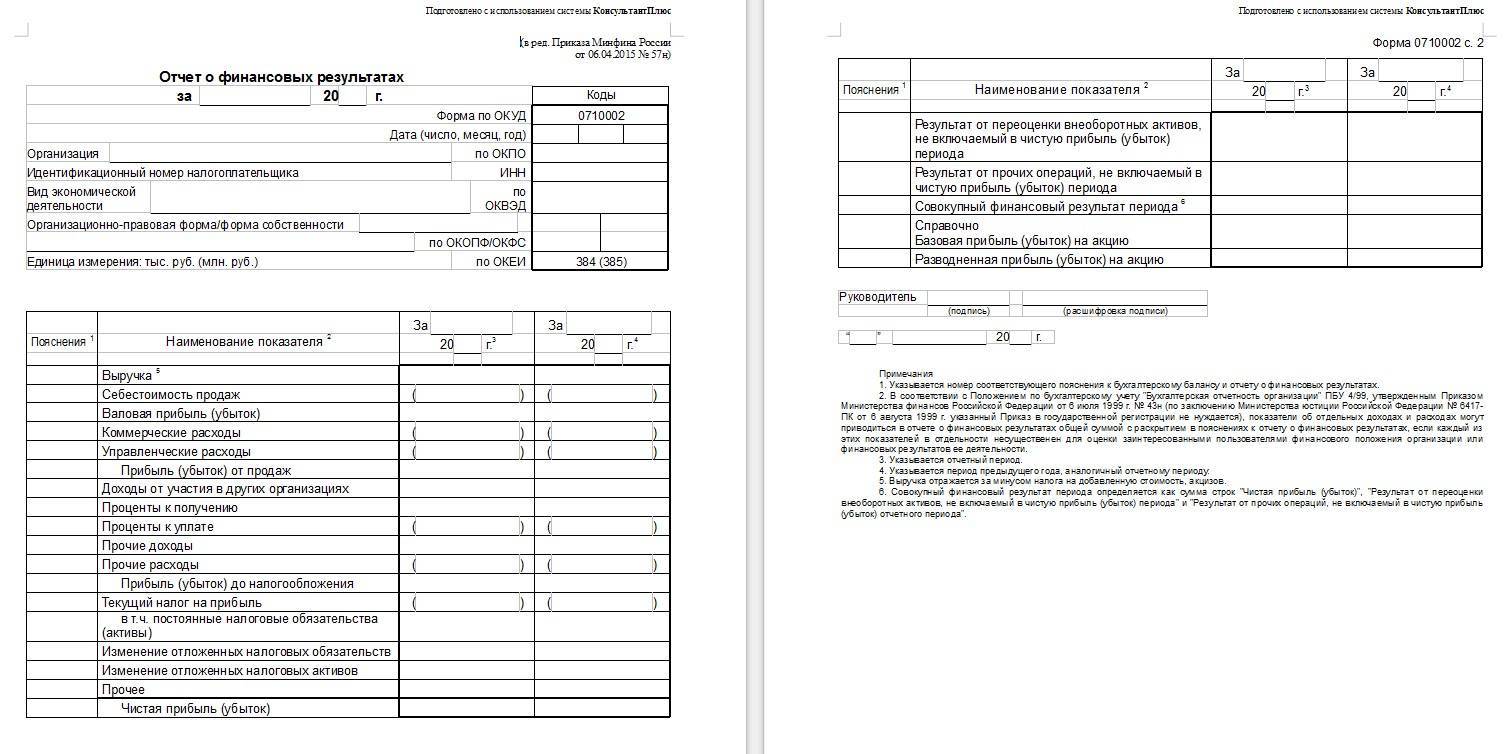

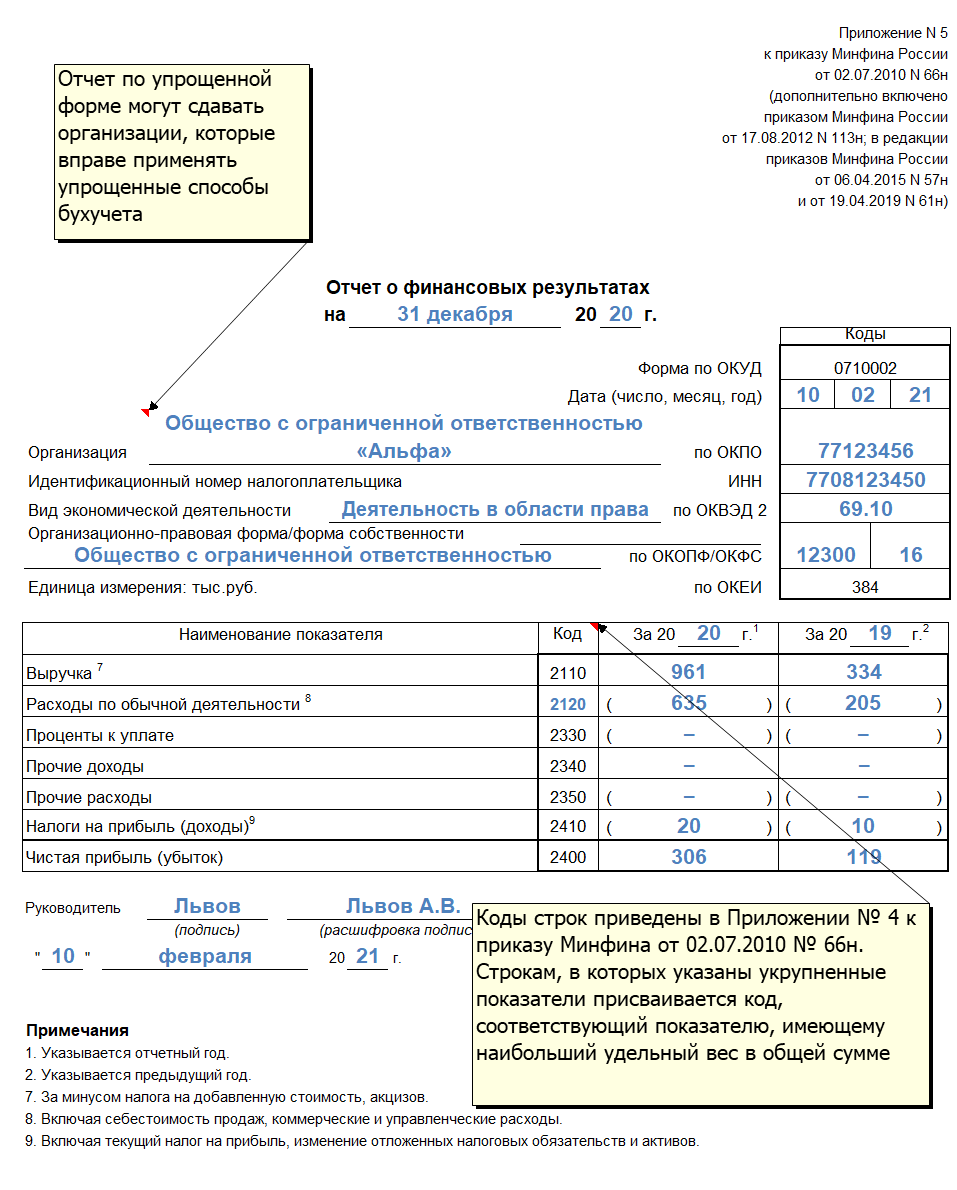

Чем полная форма отчета о финансовых результатах отличается от упрощенной

Отчет о финансовых результатах отражает финансовые показатели работы компании, ее финансовые итоги работы за текущий отчетный период, а также за соответствующий период прошлого года. Соответственно, форма является базой для сравнительного анализа данных и фундаментальной основой для оценки перспектив развития бизнеса.

Отчет о финансовых результатах формируют все без исключения компании: и те, которые формируют полную бухгалтерскую отчетность, и те, которые формируют упрощенные формы отчетности.

Название «упрощенная» форма Отчета о финансовых результатах говорит само за себя. В ней меньше показателей, ее проще формировать. В частности, виды расходов (себестоимость продаж, коммерческие и управленческие расходы), которые приводятся в полной форме, в упрощенной обобщены в единый показатель «Расходы по обычной деятельности (включая себестоимость продаж, коммерческие и управленческие расходы)», в ней нет ряда промежуточных финансовых итогов.

Важно!

Несмотря на разную степень обобщения данных, итоговые показатели в обеих формах должны быть одинаковыми. Ведь финансовый результат компании един и не зависит от подходов к отображению показателей.

Показатели расходов, т. е. показатели, которые минусуются из суммы выручки, отображаются в скобках. В скобках отображается и отрицательный финансовый результат (убыток).

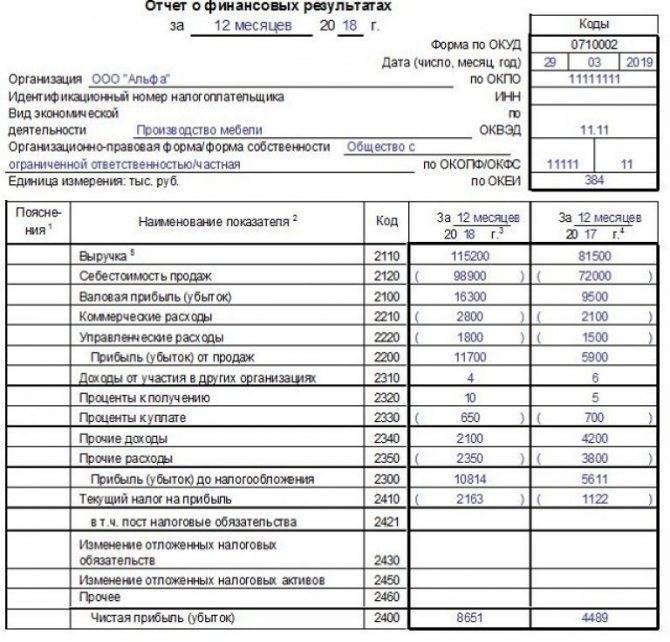

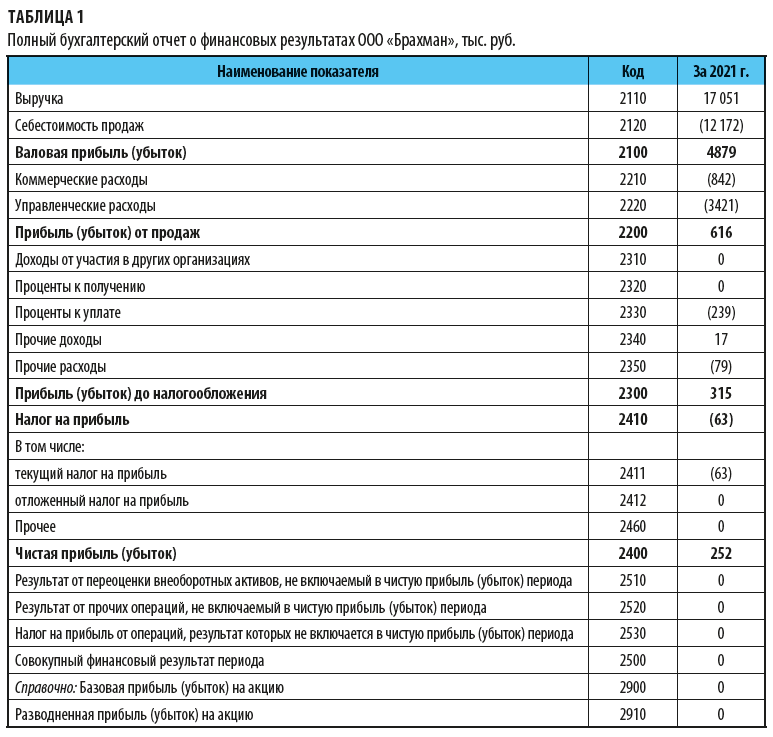

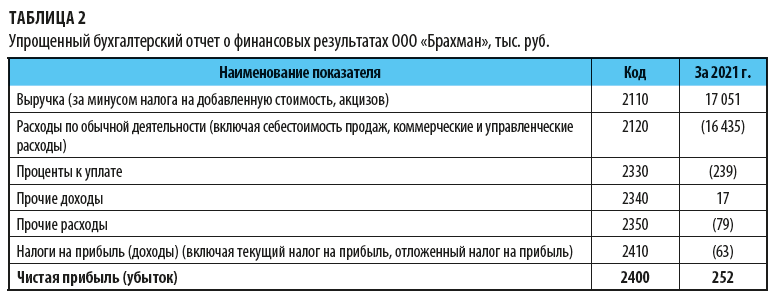

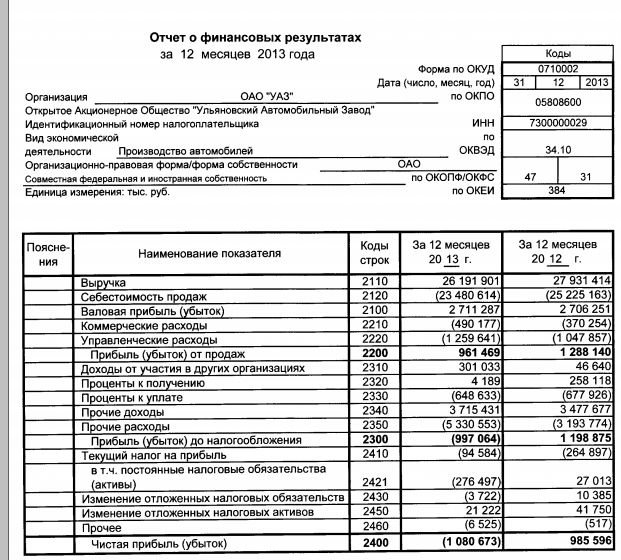

ООО «Брахман» занимается торговой деятельностью. Показатели финансово-хозяйственной деятельности общества за отчетный период:

• выручка — 17 051 тыс. руб.,

• себестоимость продаж (затраты на закуп реализованной продукции) — 12 172 тыс. руб.

• управленческие расходы — 3421 тыс. руб.,

• коммерческие расходы — 842 тыс. руб.,

• проценты к уплате — 239 тыс. руб.,

• прочие доходы — 17 тыс. руб.,

• прочие расходы — 79 тыс. руб.,

• налог на прибыль — 63 тыс. руб.

Компания является субъектом малого предпринимательства и имеет право формировать упрощенные формы бухгалтерской (финансовой) отчетности.

Финансовые итоги в полной (табл. 1) и упрощенной форме Отчета о финансовых результатах (табл. 2) совпадают. Общая величина расходов составит 16 435 тыс. руб., независимо от того, будут ли они приведены общей суммой или с разбивкой на управленческие, коммерческие расходы и себестоимость продаж. Единым будет и конечный финансовый результата — чистая прибыль — 252 тыс. руб.

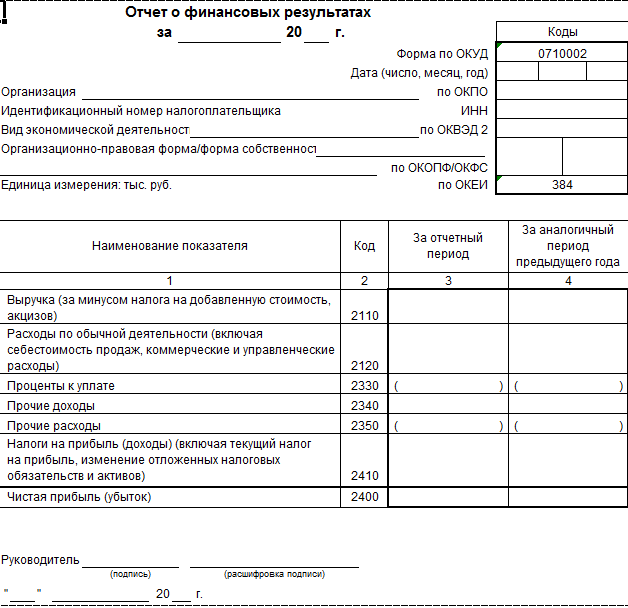

Пошаговая инструкция по заполнению документа

К формированию отчёта о финансовых результатах необходимо подойти очень ответственно и внимательно. Итак, при заполнении отчёта необходимо выполнить ряд шагов:

| Действия | |

| Шаг 1 | Заполнить налоговый период, за который предоставляется отчёт о финансовых результатах |

| Шаг 2 | В разделе «Организация» указать полное именование организации |

| Шаг 3 | Указать ИНН налогоплательщика |

| Шаг 4 | Указать вид экономической деятельности и ОКВЭД |

| Шаг 5 | Указать организационно-правовую форму / форму собственности |

| Шаг 6 | Указать единицу измерения показателя |

| Шаг 7 | В разделе «Местонахождение (адрес)» указать адрес нахождения организации |

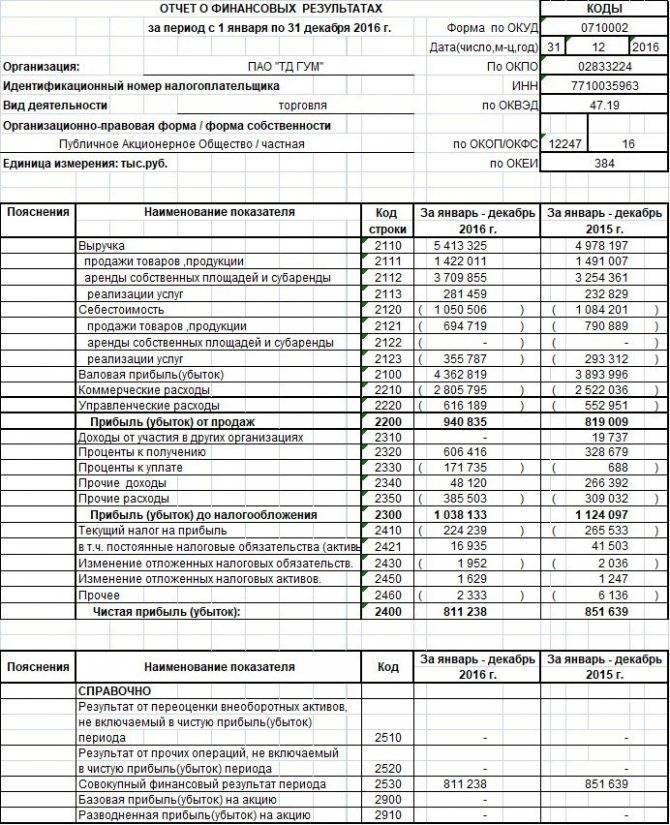

| Шаг 8 | В разделе «Дата (число, месяц)» указать последний день отчётного периода, за который предоставляется отчёт (31.12.2016) |

| Шаг 9 | Указать коды статистики: ОКПО, ОКОПФ / ОКФС, ОКЕИ |

| Шаг 10 | Заполнить таблицу с показателями с указанием необходимых пояснений |

| Шаг 11 | Подпись и расшифровка подписи руководителя |

| Шаг 12 | Указывается дата на момент сдачи отчёта о финансовых результатах |

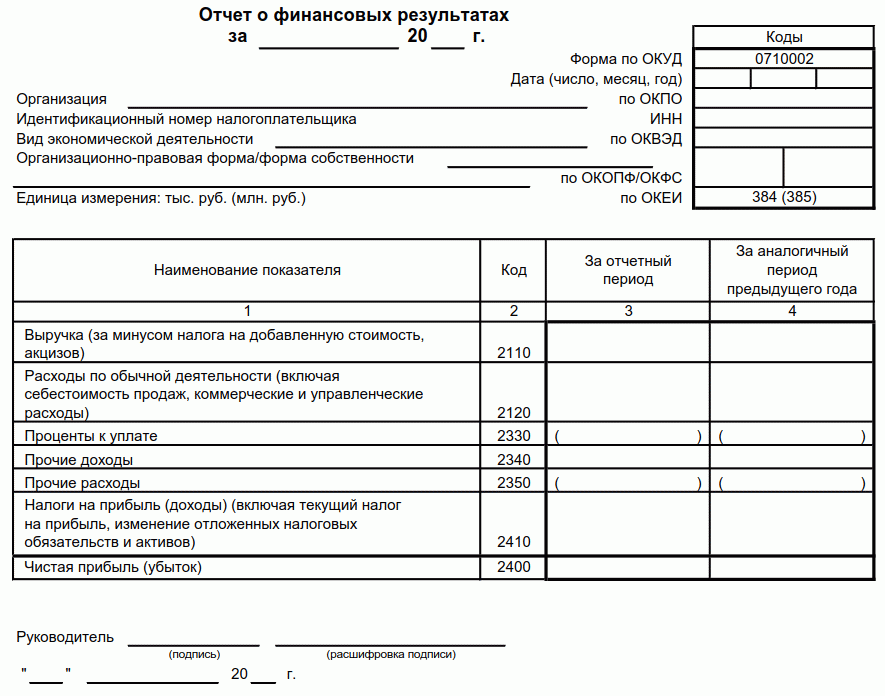

Заполнение отчёта о финансовых результатах по строкам

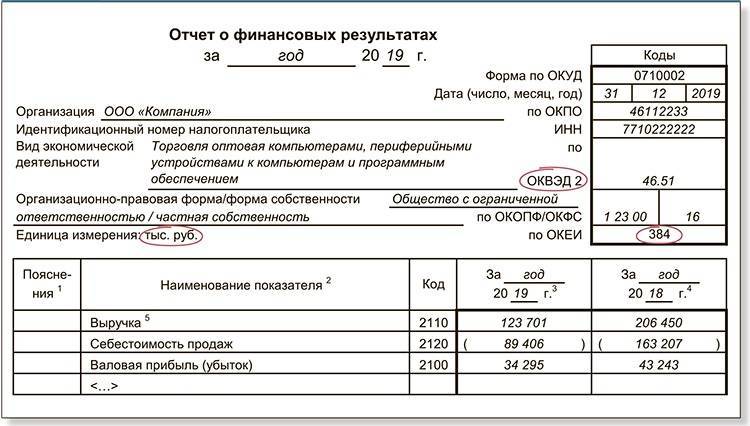

При заполнении Формы по ОКУД 0710002 все строки должны содержать информацию, отражающую финансовое состояние организации за отчётный период:

| Код строки | Наименование показателя | Комментарий | ||||||

| 2110 | Выручка | Выручка | = | Выручка от основного вида деятельности | – | НДС | – | Акцизы |

2120

Себестоимость продаж

· Расходы, понесённые организацией, для выпуска и реализацию продукции · Покупка товаров, материалов

· Оплата выполненных работ

· Прочие расходы, предусмотренные основной деятельностью

2100

Валовая прибыль

Валовая прибыль

| = | Выручка | – | Себестоим сть продаж |

В случае отрицательного значения – показатель указывается в скобках

2210

Коммерческие расходы

Коммерческие расходы по основной деятельности Значение указывается в скобках

2220

Управленческие расходы

Расходы, направленные на административно-хозяйственную деятельность, не связанную непосредственно с производством.

2200

Прибыль (убыток) от продаж

Прибыль (убыток) от продаж)

| = | Валовая прибыль | – | Коммерческие расходы | – | Управленческие расходы |

2310

Доходы от участия в других организациях

Доходы, полученные от участия в уставной деятельности сторонних организаций

2320

Проценты к получению

Суммы, полученные от сторонних организаций, за предоставленные займы

2330

Проценты к уплате

Сумма, уплаченная за пользование заёмными денежными средствами

2340

Прочие доходы

Прочие доходы

| = | Прочие доходы | – | НДС | – | Акцизы | – | Строка 2310 | – | Строка 2320 |

2350

Прочие расходы

Прочие расходы

| = | Прочие расходы | – | Строка 2330 |

Сопоставление показателей в отчётах о финансовых результатах

При анализе отчётов о финансовых результатах удаётся оценить:

- деятельность организации за определённые временные периоды;

- деятельность организации в сравнении с деятельностью других организаций в определённый временной период.

В таблице показан пример №1:

| Показатель | 2014 | 2015 | 2016 | Абсолютное отклонение (тыс.руб.) | Отклонение (%) | ||||

| 2015/2014 | 2016/2015 | 2016/2014 | 2015/2014 | 2016/2015 | 2016/2014 | ||||

| Выручка | 50000 | 60000 | 70000 | 10000 | 10000 | 20000 | 20 | 17 | 28,5 |

| Себестоимость продаж | 30000 | 35000 | 45000 | 5000 | 10000 | 15000 | 17 | 28,5 | 50 |

| Валовая прибыль | 20000 | 25000 | 25000 | 5000 | 5000 | 25 | 25 | ||

| Коммерческие расходы | 6000 | 8000 | 10000 | 2000 | 2000 | 4000 | 33 | 25 | 67 |

| Управленческие расходы | 1000 | 2000 | 3000 | 1000 | 1000 | 2000 | 100 | 50 | 200 |

| Прибыль (убыток) от продаж | 13000 | 15000 | 12000 | 2000 | (-3000) | (-1000) | 15 | (-20) | (-8) |

Данный анализ является показательным для понимания развития компании, увеличения объёмов продаж, прибыли. Благодаря такому анализу, возможно спланировать пути развития предприятия.

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. Если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат требует сдавать бланк в обязательном порядке. Если учреждение проигнорирует эту обязанность, инстанция выставит серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность запрашивают исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подают отчетность различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

ВАЖНО!

Лично подают отчет только те учреждения, чья численность работников не превышает 100 человек.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет предоставляется в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании этого способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Отчет о финансовых результатах предприятия

Полное название отчета – (отчет о совокупном доходе).

Он содержит информацию о доходах, расходах, финансовых результатах и совокупном доходе. В отчетности по МСФО в «чистом виде» носит название отчет о совокупных доходах – как один отчет, или же подается как отчет о прибылях и убытках (1) + отчет о другом совокупном доходе (2) – как два отдельных отчета.

Отчет о денежных результатах содержит элементы, приведенные в таблице ниже.

Элементы отчета о финансовых результатахСКАЧАТЬ ТАБЛИЦУ

| ОСОБЕННОСТИ ЗАПОЛНЕНИЯ РАЗЛИЧНЫХ ЭЛЕМЕНТОВ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ | ||

Элементы отчета о финансовых результатах | Некоторые нюансы раскрытия | Раздел |

доходы и расходы предприятия от операционной деятельности, финансовый результат операционной деятельности (прибыль/убыток) | операционная деятельность – это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. Ключевыми показателями являются:

В состав чистого дохода включаются также доходы от сдачи в аренду инвестиционной недвижимости. В случае сдачи основных средств, которые не учитываются как инвестиционная недвижимость, такие доходы входят в состав других операционных доходов. Также в этот блок попадают доходы (расходы) от курсовых разниц, в том числе по текущим счетам и связанные с операционной деятельностью Также здесь отображается продажа основных средств, которые были предварительно переведены в группы выбытия – через другие операционные доходы, прочие операционные расходы | І |

прочие доходы и расходы, в т.ч. финансовые, финансовый результат до налогообложения (прибыль/убыток) | сюда относится инвестиционная и финансовая деятельность предприятия:

| |

расходы (доходы) по налогу на прибыль | расходы по налогу на прибыль приводят с налоговой декларации с учетом , то есть учета отложенных налоговых активов и обязательств. Малые и микропредприятия на применяют этот стандарт, том могут сразу приводить сумму налога по декларации. Доход по налогу на прибыль возможна при списании отсроченных налоговых обязательств по . Что касается плательщиков единого налога, то они оставляют данную строку пустым. Они должны отражать единый налог в составе административных расходов в блоке операционной деятельности общего отчета о финансовых результатах (п. 18 ) или в составе строки «Прочие расходы», если пользуются отчетом по | |

чистая прибыль (убыток) | это арифметическая разница между всеми доходами и расходами предприятия по всем видам деятельности | |

совокупный доход | приводится информация о прочем совокупном доходе и рассчитывается совокупный доход предприятия, полученный в отчетном периоде | ІІ |

элементы операционных расходов | здесь приводится классификация затрат предприятия по экономическим элементам за вычетом внутреннего оборота, то есть продукции, которую предприятие использовало именно у себя. Себестоимость реализованных товаров, продукции, других запасов в этом разделе не приводится. Сумма по данному разделу не обязательно должна совпадать с чем-либо из раздела І. Например, списание сырья в производство является материальными затратами в разделе II, но никак не отражается в разделе I, поскольку не является расходами с точки зрения П(С)БУ 16. И другие операционные расходы по разделу I и другие операционные расходы по разделу II – это разные по своей сути показатели. В разделе II частности не отражаются потери от курсовых разниц, обесценивания запасов, порчи ценностей, списания и уценки активов, суммы финансовых санкций и т.п. В прочие операционные расходы раздела II включается стоимость работ, услуг сторонних предприятий. Ведение 8-го класса счетов, который необязателен, может облегчить заполнение данного раздела | ІІІ |

показатели прибыльности акций | заполняют только акционерные общества, простые акции или потенциальные простые акции которых открыто продаются и покупаются на фондовых биржах, включая общества, находящиеся в процессе выпуска таких акций | ІV |

Учетная политика — важнейший на предприятии документ. Эксперт разъяснит, что в ней следует фиксировать, когда вносить изменения и чего лучше в ней не прописывать, чтобы избежать претензий налоговиков. Образец приказа и положения об учетной политике помогут сформировать идеальную учетную политику.

Назначение

Отчет о финансовых результатах сообщает о сумме доходов и расходах компании. Эта информация необходима, чтобы:

- выявить причины появления убытков и найти решение для их устранения;

- проанализировать прибыль и найти способы ее увеличить;

- проанализировать валовый и чистый доход и правильно его распределить;

- сравнить данные с другими периодами;

- оценить эффективность компании и ее перспективы на рынке;

- запланировать дальнейшее экономическое развитие.

- выявить кредитный потенциал.

Часто ОФР изучают следующие специалисты:

- Фондовые аналитики. Если владелец фирмы захочет разместить свои акции на бирже, чтобы привлечь небольших частных инвесторов, то ему придется выставить отчет о финансах на всеобщее обозрение. С помощью анализа этих данных люди будут решать, стоит вкладывать деньги в компанию или нет.

- Инвестиционные аналитики. Если речь идет об одном крупном акционере, то ему нужно будет предоставить все данные в частном порядке. Полученные сведения помогут инвестору определить, насколько перспективна организация.

- Сотрудники кредитных учреждений. Если компания планирует расширение или ей необходим займ от банка для другой цели, ее документы тщательно изучат перед принятием решения.

- Контрагенты. Прежде чем заключить договорные отношения с организацией, они, как правило, тщательно изучают всю документацию.

Однако компании обязаны отчитываться о финансовых результатах только налоговой. Всем остальным о текущем состоянии дел можно не говорить, поскольку это личное дело частной организации.

Важно! Если была найдена неточность, то форму нужно заполнить заново

Как заполнять

В преамбуле отчетности о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчетности, код строки (Приложение 4 приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный прошлогодний периоды (п. 10 ПБУ 4/99).

Утверждается отчетность о финансовых результатах руководителем организации.

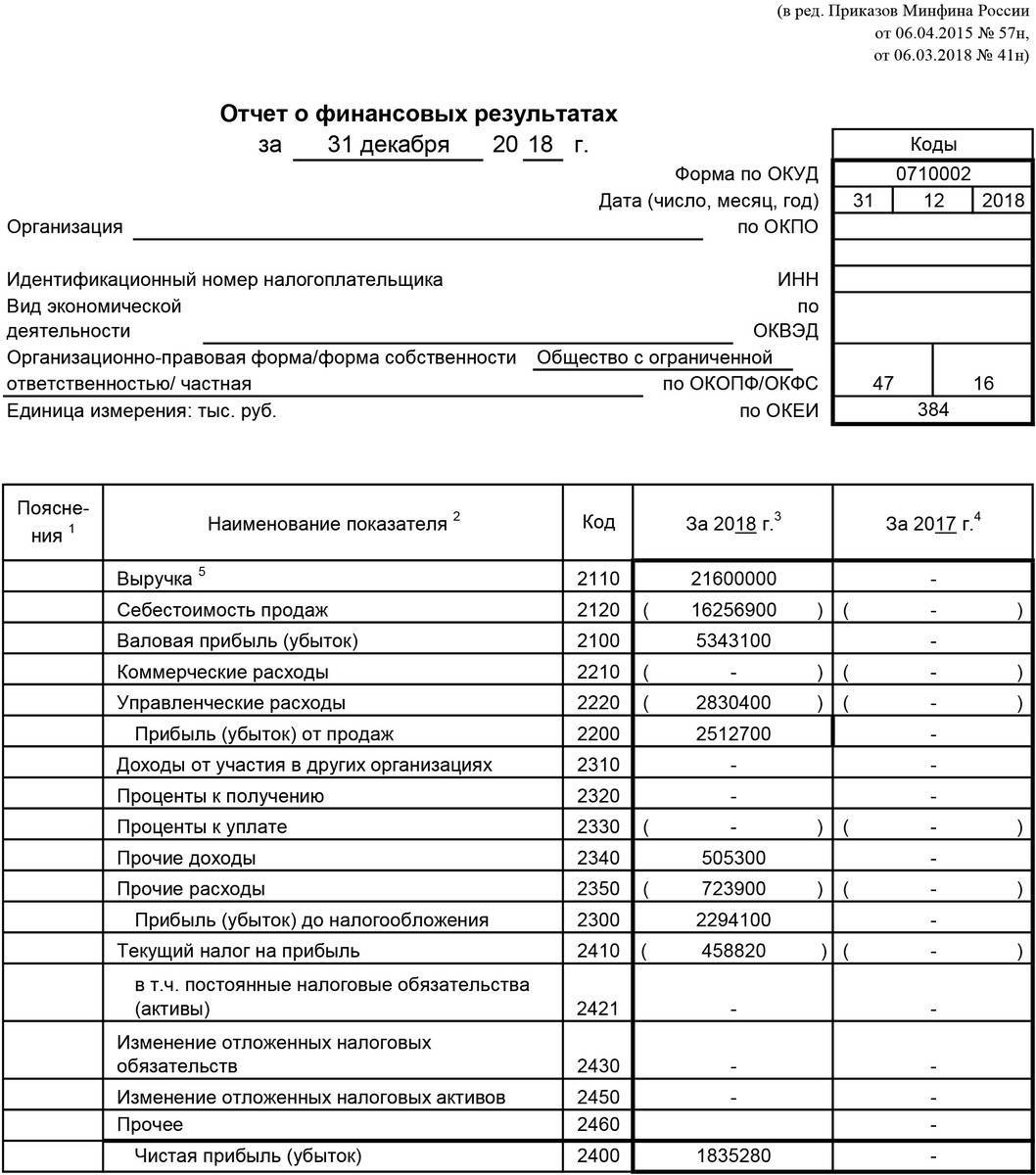

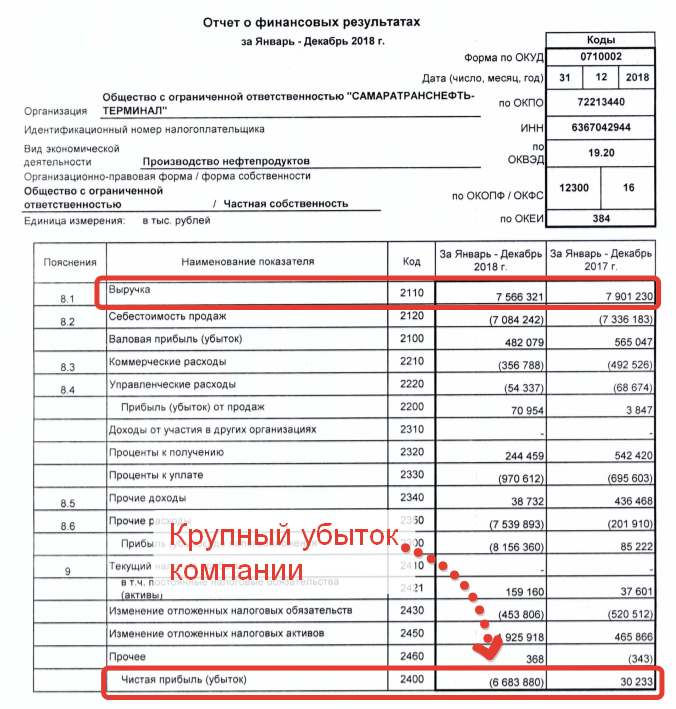

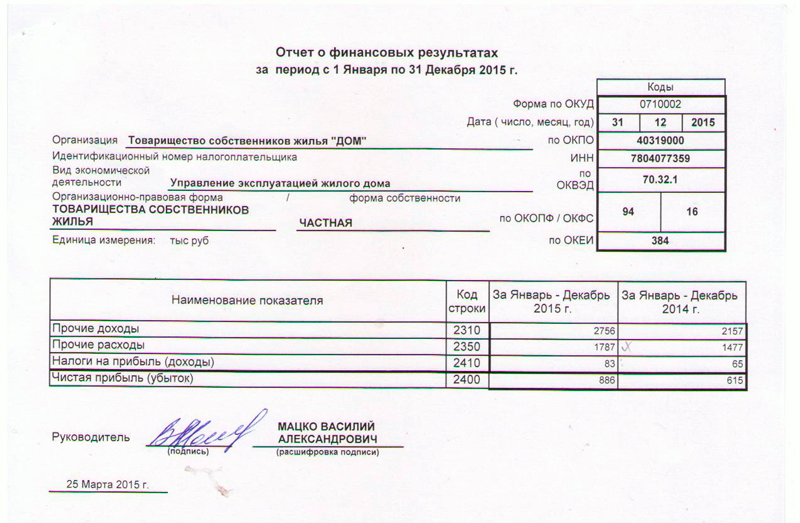

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль/убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль/убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль/убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль/убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Структура затрат, их представление по МСФО

При заполнении бланка отчетности для определения чистой прибыли учитываются все понесенные фирмой в текущем году издержки: как на обычные виды деятельности, так и дополнительные расходы. В соответствии с требованиями МСФО, в отчетности издержки отображаются в соответствии с выбранным методом раскрытия, позволяющим более точно и достоверно передать информацию.

Для затрат в МСФО присутствует следующая классификация затрат:

- «По характеру затрат» – данный метод не требует распределения расходов по их назначению и все издержки сгруппированы по характеру.

- Выручка

- Прочий доход

- Готовая продукция и незавершенное производство

- Материалы, использованные в работе

- Оплата труда работников

- Амортизация

- Прочий расход денежных средств

- Прибыль

- «По назначению затрат» — данный метод дает возможность распределять расходы по их прямому назначению для определения себестоимости продаж. Такое распределение обеспечивает более полной информацией, однако, следует отметить субъективность суждения об отнесении по целям издержек.

- Выручка

- Себестоимость продаж

- Общая прибыль

- Прочий доход

- Затраты на реализацию

- Затраты на административный сектор

- Прочие издержки

- Прибыль

Замечание! В России большинство организаций, осуществляющих свою деятельность согласно МСФО, придерживаются распределения затрат согласно их предназначению.

Расшифровка строк

Строки в ОФР имеют уникальный номер, менять который запрещено. Кодом отмечаются разные параметры, каждый из которых имеет свою расшифровку:

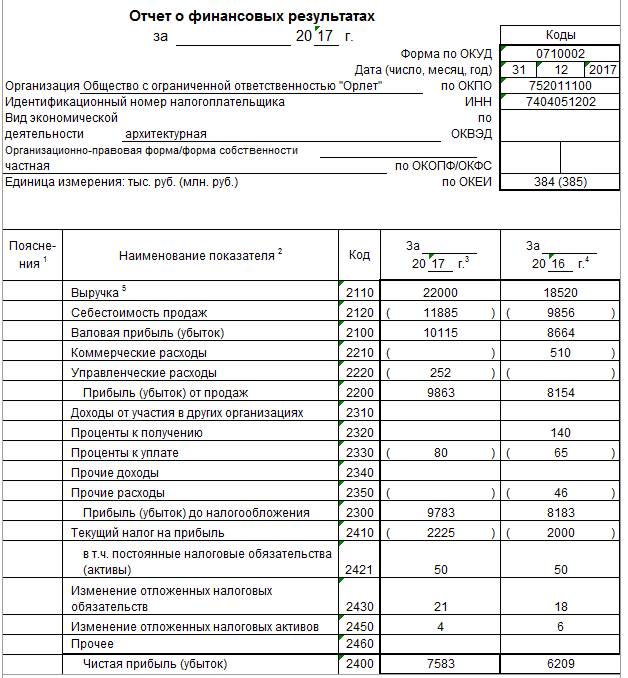

- 2110 — выручка, то есть любые доходы, связанные с основным видом деятельности. К примеру, если компания занимается торговлей строительными материалами, то в эту категорию стоит отнести прибыль от продажи товара. Если же ИП оказывает услуги по ремонту, то сюда включают выручку от работы.

- Далее под пунктом 2120 идет себестоимость услуг или продаж. Под этим подразумевают затраты, которые организация понесла для производства товара или оказания услуг. К ним можно отнести зарплату сотрудников, премии, сырье и материалы, амортизация основных средств.

- 2100 — валовая прибыль. Рассчитывается как разница вышеуказанных категорий.

- 2210 — коммерческие расходы. Сюда можно отнести траты на упаковку, доставку, рекламу и реализацию продукции сторонними компаниями. Зачастую без этого не может обойтись ни одна крупная фирма.

- 2220 — управленческие траты. Состав этого вида издержек во многом зависит от того, в какой сфере работает компания. В эту область можно отнести траты, связанные с управлением и не касающиеся производства: к примеру, оплата труда администрации, аренда офиса, перевозку работников, оплату связи и т.д.

- 2310 — доходы от участия в других организациях. Речь идет о доходах и дивидендах, полученных от участия в капиталах других компаний.

- 2320 и 2320 — причитающиеся проценты, которые должны оплатить или получить компания в результате инвестиций или займов.

- 2340 — доходы, которые нельзя отнести к остальным категориям. К примеру, если другая организация нарушила условия договора, то причитающиеся пени можно записать в эту строку.

- 2350 — расходы, которые не связаны с основной деятельностью организации и не входят в себестоимость продуктов или услуг. Хорошим примером являются налоги и другие сборы.

- 2300 — величина чистой прибыли (до налогообложения).

- 2410 — текущий налог на прибыль. Сумма, которая организация должна уплатить государству на основе данных из бухучета.

- 2430 — отложенные налоговые обязательства. Под этим названием подразумевается сумма налога, которая возникает из умножения временной разницы на ставку.

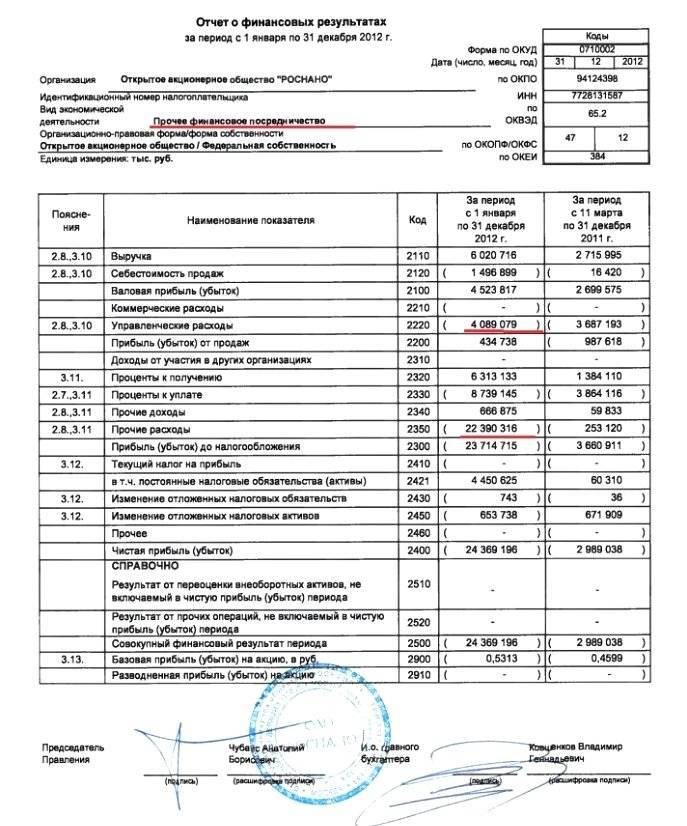

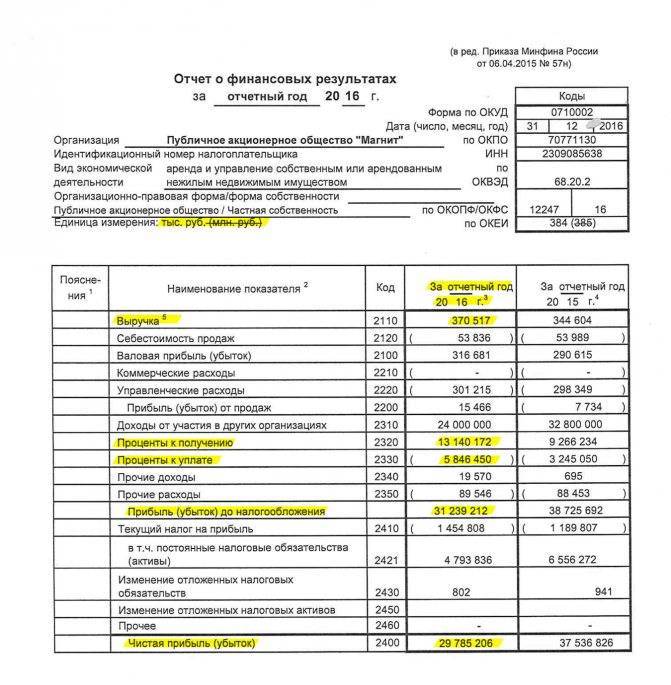

ОФР Магнит

- 2450 — изменение отложенных налоговых активов.

- 2460 — прочее. Любые расходы, не относящиеся к вышеперечисленным категориям, но оказывающих влияние на доход компании. К примеру, штрафы за несвоевременную уплату налогов.

- 2400 — чистая балансовая прибыль или убыток. Ключевой параметр, который больше остальных говорит о хозяйственной деятельности организации. Рассчитать этот показатель достаточно просто: нужно из общей прибыли вычесть все расходы, в том числе и налоги.

- 2510 — результат переоценки внеоборотных активов, который не включается в общую прибыль. Возникает, если объект был недооценен или переоценен.

- 2520 — прочие операции, не включенные в общую прибыль. Довольно обширная категория. Близким к ней можно считать прочий совокупный доход.

- 2500 — совокупный финансовый результат. Чтобы получить необходимое значение нужно сложить строки 2400, 2510 и 2520.

- 2900 — базовая прибыль на акцию. В этой строке указывается сумма прибыли, которая причитается акционерам. Эту часть нужно заполнять только в том случае, если компания публичная.

- 2910 — разводненная прибыль на акцию. Показывает, насколько может уменьшиться прибыль на каждую из акций.

ОФР сдает в двух экземплярах, один из которых передается в налоговую, а второй остается у бухгалтера. Отправить документ можно несколькими способами: с помощью личного визита, через личный кабинет или заказным письмом. В любом случае, сделать это лучше своевременно, чтобы избежать штрафа.

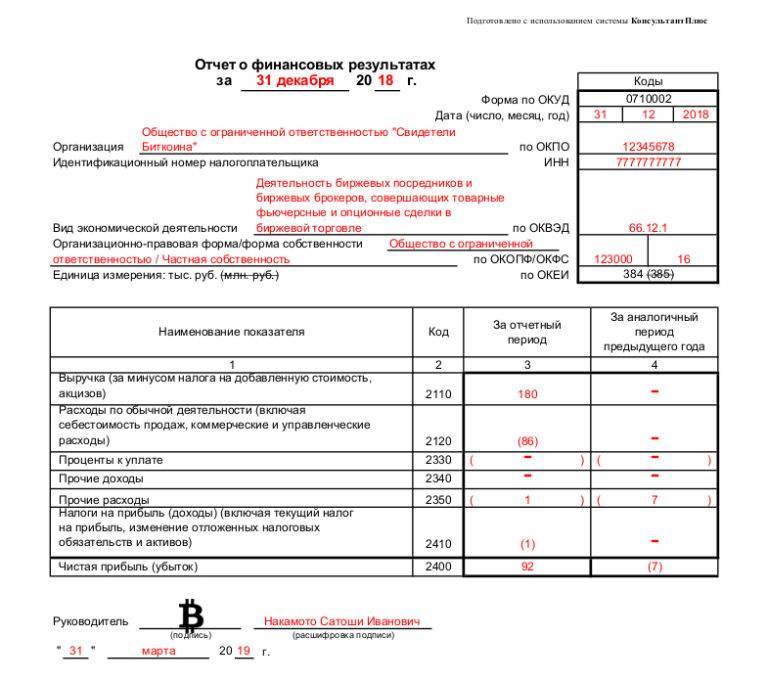

Обратите внимание! Небольшим компаниям можно составлять упрощенный вариант документы, в котором нет вертикальных строк о коммерческих и управленческих расходах, поскольку чаще всего они не нужны

Документы

- Положение (стандарт) бухгалтерского учета 8 « Нематериальные активы », утвержденное приказом Минфина Украины от 18.10.99 г. № 242 (П(С)БУ 8);

- Положение (стандарт) бухгалтерского учета 9 « Запасы », утвержденное приказом Минфина Украины от 20.10.99 г. № 246 (П(С)БУ 9);

- Положение (стандарт) бухгалтерского учета 10 « Дебиторская задолженность », утвержденное приказом Минфина Украины от 08.10.99 г. № 237 (П(С)БУ 10);

- Положение (стандарт) бухгалтерского учета 13 «Финансовые инструменты», утвержденное приказом Минфина Украины от 30.11.2001 г. № 559 (П(С)БУ 13);

- Положение (стандарт) бухгалтерского учета 15 «Доход», утвержденное приказом Минфина Украины от 29.11.99 г. № 290 (П(С)БУ 15);

- Положение (стандарт) бухгалтерского учета 16 «Расходы», утвержденное приказом Минфина Украины от 31.12.99 г. № 318 (П(С)БУ 16);

- Положение (стандарт) бухгалтерского учета 17 «Налог на прибыль», утвержденное приказом Минфина Украины от 28.12.2000 г. № 353 (П(С)БУ 17);

- Положение (стандарт) бухгалтерского учета 18 «Строительные контракты», утвержденное приказом Минфина Украины от 28.04.2001 г. № 205 (П(С)БУ 18);

- Положение (стандарт) бухгалтерского учета 21 « Влияние изменений валютных курсов », утвержденное приказом Минфина Украины от 10.08.2000 г. № 193 (П(С)БУ 21);

- Положение (стандарт) бухгалтерского учета 22 «Влияние инфляции», утвержденное приказом Минфина Украины от 28.02.2002 г. № 147 (П(С)БУ 22);

- Положение (стандарт) бухгалтерского учета 24 «Прибыль на акцию», утвержденное приказом Минфина Украины от 16.07.2001 г. № 344 (П(С)БУ 24);

- Положение (стандарт) бухгалтерского учета 27 « Необоротные активы , предназначенные для продажи, и прекращенная деятельность», утвержденное приказом Минфина Украины от 07.11.2003 г. № 617 (П(С)БУ 27);

- Положение (стандарт) бухгалтерского учета 30 « Биологические активы », утвержденное приказом Минфина Украины от 18.11.2005 г. № 790 (П(С)БУ 30);

- Положение (стандарт) бухгалтерского учета 31 «Финансовые расходы», утвержденное приказом Минфина Украины от 28.04.2006 г. № 415 (П(С)БУ 31);

- Методические рекомендации по заполнению форм финансовой отчетности, утверждены приказом Минфина Украины от 28.03.2013 г. № 433 (Методрекомендации № 433).

Другие материалы по теме: прибуток, дохід, показатель, бухгалтерского, обороты, оборот, прочие, строка, которые, витрати, сальдо, , , прибыль, доход, расходы, налог, , себестоимость, результат, количество, значение, сумма, период, расчет, учет, счет

Материалы из раздела: Бухгалтеру / Регламентированные отчеты

Другие материалы по теме:

Нас находят: увязка баланса и формы 2 украина, заполнение ф2 отчет о финансовых результатах, форма 2, образец заполнения раздела справочно формы 2 о фин результатах, форма 2 2 заполнить, формы 2 отчёт о финансовых результатах, элементы операционных расходов как показатели части 2 отчета о финансовых результатах, как заполнить форму 2 отчет о финансовых результатах, заповнення звіту про фінансові результати, отчет о финансовых результатах построчноукраина